نتائج لـ

اجتماع لجنة السوق المفتوحة الفيدرالية في يناير: لماذا من المتوقع أن يبقى الاحتياطي الفيدرالي ثابتًا بينما تتطلع الأسواق إلى المستقبل

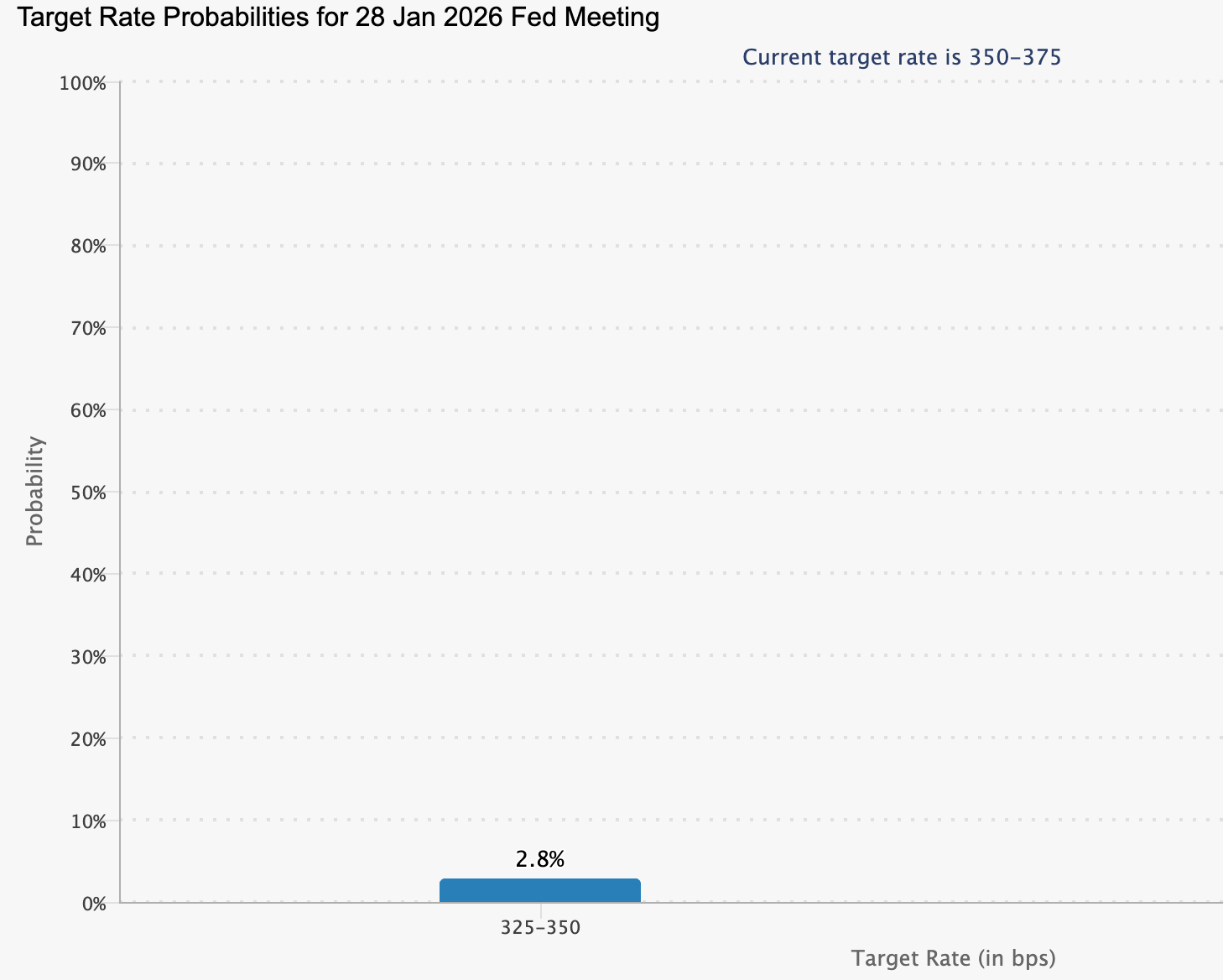

من المتوقع أن يبقى الاحتياطي الفيدرالي ثابتًا اليوم لأنه لا يستطيع تحمل التحرك، بحسب المحللين. مع بقاء التضخم بالقرب من 3%، وارتفاع البطالة تدريجيًا، ونمو اقتصادي يفوق التوقعات بكثير، من المقرر أن يسفر اجتماع لجنة السوق المفتوحة الفيدرالية في يناير عن تثبيت سعر الفائدة، وهو ما يعكس الحذر أكثر من الثقة.

من المتوقع أن يبقى الاحتياطي الفيدرالي ثابتًا اليوم لأنه لا يستطيع تحمل التحرك، بحسب المحللين. مع بقاء التضخم بالقرب من 3%، وارتفاع البطالة تدريجيًا، ونمو اقتصادي يفوق التوقعات بكثير، من المقرر أن يسفر اجتماع لجنة السوق المفتوحة الفيدرالية في يناير عن تثبيت سعر الفائدة، وهو ما يعكس الحذر أكثر من الثقة. لا تتوقع الأسواق أي إجراء سياسي، لكنها تراقب عن كثب ما سيقوله الرئيس جيروم باول حول الخطوة التالية المحتملة.

تسعر أسواق العقود الآجلة احتمالًا يقارب 97% لبقاء أسعار الفائدة دون تغيير، مما يحول الانتباه بقوة إلى النصف الثاني من عام 2026.

مع تتبع نمو الناتج المحلي الإجمالي بمعدل سنوي يبلغ 5.4% وازدياد الضغط السياسي على الاحتياطي الفيدرالي، أصبح اجتماع اليوم أقل تركيزًا على أسعار الفائدة وأكثر على المصداقية والاستقلالية والتوقيت.

ما الذي يدفع قرار لجنة السوق المفتوحة الفيدرالية في يناير؟

يعتمد قرار الاحتياطي الفيدرالي بالبقاء على الحياد اليوم على انقسام اقتصادي غير معتاد. فالاقتصاد الأمريكي ينمو بسرعة، ومع ذلك فإن سوق العمل يبرد بدلًا من أن يسخن. ارتفعت البطالة إلى 4.4%، بينما تباطأت وتيرة التوظيف في عدة قطاعات، مما يتحدى العلاقة التقليدية بين النمو القوي وخلق الوظائف.

في الوقت نفسه، لا يزال التضخم مرتفعًا بشكل غير مريح. فقد ارتفعت أسعار المستهلكين إلى حوالي 2.7–3.0%، أي أعلى بكثير من هدف الاحتياطي الفيدرالي البالغ 2%. وكان أحد المساهمين الرئيسيين هو الرسوم الجمركية، التي دفعت معدل التعرفة الجمركية الفعلي في الولايات المتحدة إلى ما يقارب 17%، وفقًا لتقديرات Yale Budget Lab. هذه التكاليف المرتفعة للواردات، التي تبلغ نحو 30 مليار دولار شهريًا، تنعكس على أسعار التجزئة رغم جهود الشركات الكبرى مثل Walmart وAmazon لامتصاص بعض التأثير.

هذا المزيج يضع الاحتياطي الفيدرالي في زاوية ضيقة. خفض أسعار الفائدة قد يعيد إشعال التضخم في الوقت الذي تزداد فيه الضغوط السعرية. أما تثبيت الأسعار، فيهدد بمزيد من الضعف في سوق العمل. ويعكس قرار اليوم تقدير الاحتياطي الفيدرالي بأن مخاطر التضخم لا تزال تفوق المخاوف المتعلقة بالنمو.

لماذا الأمر مهم

بالنسبة لصناع السياسات، يؤكد اجتماع اليوم مدى ضيق المسار المتاح. فالتفويض المزدوج للاحتياطي الفيدرالي بتحقيق استقرار الأسعار والحد الأقصى من التوظيف يسحب في اتجاهين متعاكسين، مما يجبر المسؤولين على إعطاء الأولوية للسيطرة على التضخم حتى مع ارتفاع البطالة. هذا التوتر يفسر سبب توقع أن يقدم بيان اليوم القليل من التوجيه بشأن توقيت التخفيضات المستقبلية.

تتوقع Bank of America أن يؤكد باول على الصبر والاعتماد على البيانات بدلًا من الإشارة إلى تغييرات في السياسة. من المرجح أن يكون التركيز على ما إذا كانت القوة الحالية في النمو تعني معدل فائدة محايد أعلى، وهو رأي من شأنه أن يبرر إبقاء الأسعار مقيدة لفترة أطول. وقد يكون السياق السياسي أكثر بروزًا من المعتاد، حيث يسعى الاحتياطي الفيدرالي لتجنب الظهور بمظهر المتجاوب مع الضغوط المتزايدة من البيت الأبيض.

التأثير على الأسواق والمقترضين والعملات الأجنبية

بالنسبة للأسر والشركات، يعني توقف الاحتياطي الفيدرالي عن التحرك وجود راحة محدودة على المدى القريب. فعلى الرغم من أن البنك المركزي لا يحدد أسعار الرهن العقاري أو القروض بشكل مباشر، إلا أن موقفه يؤثر على عوائد Treasury، التي تشكل أساس معظم تكاليف الإقراض. ومع بقاء أسعار السياسة دون تغيير، من المرجح أن تظل تكاليف الاقتراض للرهن العقاري وبطاقات الائتمان وقروض الأعمال مرتفعة.

في الأسواق المالية، تحول الانتباه بالفعل إلى ما بعد اجتماع اليوم. فقد ضعف الدولار الأمريكي، حيث انخفض مؤشر الدولار نحو مستوى 97 مع تسعير المتداولين لتيسير محتمل وتطبيق ما يصفه بعض المحللين بـ"خصم الحوكمة" على الأصول الأمريكية.

ارتفع اليورو نحو 1.19 دولار، بينما صعد الجنيه الإسترليني إلى ما يقارب 1.37 دولار، مدعومًا بتوقعات هبوط ناعم عالمي. كما أن ارتفاع الذهب فوق 5,100 دولار يروي قصة مماثلة. فبدلًا من التوجه نحو الدولار في أوقات عدم اليقين، يبدو أن المستثمرين ينجذبون بشكل متزايد إلى الأصول الملموسة مع تزايد الاحتكاك السياسي الذي يضعف الثقة في السياسة النقدية الأمريكية.

توقعات الخبراء: ما الذي تنتظره الأسواق حقًا

يتفق معظم المحللين على أن اجتماع لجنة السوق المفتوحة الفيدرالية اليوم هو نقطة تفتيش أكثر منه نقطة تحول. تتوقع Goldman Sachs أن يبقى الاحتياطي الفيدرالي على الحياد لعدة أشهر أخرى، مع توقع خفضين في أسعار الفائدة في عام 2026 بدءًا من يونيو تقريبًا. يشارك سام ستوفال من CFRA هذا الرأي، حيث يرى أن الاحتياطي الفيدرالي سينتظر حتى تظهر علامات أوضح على تراجع التضخم قبل التحرك.

ومع ذلك، تعقد السياسة التوقعات. تنتهي ولاية الرئيس جيروم باول في مايو 2026، وتزداد حساسية الأسواق لما سيأتي بعد ذلك. وصفت Rabobank البيئة الحالية بأنها "عين العاصفة"، مشيرة إلى أن التوقعات بخفض سعر الفائدة في يونيو مرتبطة بالتغيرات المحتملة في القيادة بقدر ارتباطها بالبيانات الاقتصادية. إذا كانت الأسواق مخطئة بشأن مستقبل أكثر تيسيرًا للاحتياطي الفيدرالي، فقد ترتفع التقلبات بشكل حاد عبر السندات والأسهم والعملات.

الخلاصة الرئيسية

يؤكد اجتماع لجنة السوق المفتوحة الفيدرالية في يناير اليوم أن الاحتياطي الفيدرالي يختار الحذر على حساب القناعة. مع بقاء التضخم مرتفعًا جدًا والنمو قويًا بشكل مفاجئ، يرى الاحتياطي الفيدرالي أن هناك مساحة ضيقة للتحرك. الأسواق تتطلع بالفعل إلى ما بعد اليوم، مركزة على منتصف 2026 والتحولات السياسية والاقتصادية التي قد تفتح أخيرًا المرحلة التالية من السياسة. ما يقوله باول الآن قد يكون أقل أهمية مما سيتغير في الأشهر المقبلة.

البيتكوين يواجه اختبارًا حاسمًا مع تلاشي ضغط البيع

انخفض البيتكوين بأكثر من 1% خلال الـ 24 ساعة الماضية، لكن القصة الحقيقية تكمن تحت السطح. خلال عطلة نهاية الأسبوع، اقترب السعر بشدة من تأكيد كسر هبوطي بالقرب من 86,000 دولار قبل أن يرتد، مما ترك السوق في حالة ترقب هشة بدلاً من تعافٍ واضح.

انخفض البيتكوين بأكثر من 1% خلال الـ 24 ساعة الماضية، لكن القصة الحقيقية تكمن تحت السطح. خلال عطلة نهاية الأسبوع، اقترب السعر بشدة من تأكيد كسر هبوطي بالقرب من 86,000 دولار قبل أن يرتد، مما ترك السوق في حالة ترقب هشة بدلاً من تعافٍ واضح.

تزامن هذا الارتداد مع تباطؤ حاد في عمليات البيع على السلسلة، ومع ذلك لا يزال الطلب المؤسسي غائبًا بشكل ملحوظ. فقدت صناديق ETF الفورية للبيتكوين في الولايات المتحدة أكثر من 1.7 مليار دولار منذ منتصف يناير، بينما تستعد الأسواق العالمية لإشارة السياسة القادمة من Federal Reserve. ومع ارتفاع التقلبات عبر الأصول، يقترب البيتكوين الآن من لحظة قد تحدد اتجاهه على المدى القصير.

ما الذي يدفع البيتكوين؟

تأثر التحرك الأخير للبيتكوين ببنية فنية تم بناؤها بهدوء لأسابيع. على الرسم البياني اليومي، لا يزال BTC ضمن نمط الرأس والكتفين، وهو تشكيل غالبًا ما يسبق انعكاسات الاتجاه عند تأكيده.

بينما منع الارتداد حدوث كسر فوري، لا تزال البنية نفسها قائمة، مما يبقي مخاطر الهبوط حية.

ما تغير خلال عطلة نهاية الأسبوع هو شدة البيع. تُظهر بيانات السلسلة انخفاضًا حادًا في حركة العملات عبر جميع أعمار الحيازة. انخفض مقياس Spent Coins Age Band من حوالي 27,000 إلى أقل من 7,700، أي بانخفاض يزيد عن 70%.

عندما تتحرك عملات أقل، يكون عدد أقل من الحائزين يبيعون بنشاط، وهذا الانخفاض في ضغط العرض يفسر سبب استقرار البيتكوين بدلاً من الانزلاق مباشرة عبر الدعم. ومع ذلك، فإن تخفيف ضغط البيع لا يترجم تلقائيًا إلى عودة الطلب من جديد.

لماذا هذا مهم

العنصر المفقود هو المشاركة المؤسسية، وتدفقات صناديق ETF تجعل هذا الفجوة صعبة التجاهل. فقد سجلت صناديق ETF الفورية للبيتكوين في الولايات المتحدة عدة جلسات متتالية من صافي التدفقات الخارجة، حيث غادر أكثر من 100 مليون دولار هذه المنتجات في 23 يناير وحده، وخرج حوالي 1.33 مليار دولار خلال الأسبوع الماضي.

لقد أصبحت هذه الصناديق مسار دخول رئيسي للمحافظ الكبيرة، مما يجعل سلوكها مقياسًا حاسمًا للثقة، وفقًا للمحللين.

يحذر المحللون من أن الارتدادات السعرية غير المدعومة بتدفقات صناديق ETF غالبًا ما تكافح للتمدد. أشار مات هوغان، المدير التنفيذي للاستثمار في Bitwise، إلى أن عمليات الاسترداد المستمرة تعكس عادةً انسحاب صناديق التحوط من تداول الأساس للبيتكوين مع تقلص العوائد. تُظهر بيانات Amberdata أن تلك العوائد انخفضت إلى أقل من 5%، بعد أن كانت حوالي 17% قبل عام، مما يقلل من الحافز للمراكز المؤسسية.

تأثير ذلك على سوق العملات الرقمية

تردد البيتكوين انعكس على سوق العملات الرقمية الأوسع. فقد انخفض الإيثر بأكثر من 7% خلال الـ 24 ساعة الماضية، متراجعًا دون مستوى 3,000 دولار لأول مرة منذ أوائل يناير. وتعرضت العملات البديلة لأداء أسوأ، حيث انتقل رأس المال بشكل دفاعي إلى البيتكوين رغم ضعفه. ونتيجة لذلك، ارتفعت هيمنة البيتكوين إلى ما يقارب 60%، مما يبرز كيف أن تجنب المخاطر يميل إلى تركيز السيولة في أكبر الأصول.

هذا التحول الدفاعي يعكس التحركات في الأسواق التقليدية. فقد ضعفت الأسهم العالمية مع ظهور علامات توتر في سوق السندات الحكومية اليابانية وتجدد التهديدات الجمركية الأمريكية التي أثرت على المعنويات. انخفض مؤشر Nasdaq بنحو 2%، بينما تراجع مؤشر DAX الألماني بأكثر من 1%. في المقابل، قفزت الملاذات الآمنة التقليدية، حيث ارتفع الذهب بأكثر من 3% وارتفعت الفضة بنسبة 7% إلى مستويات قياسية جديدة. في هذا السياق، تم تداول العملات الرقمية بقوة كأصول مخاطرة بدلاً من كونها وسيلة تحوط.

توقعات الخبراء

التركيز الفوري الآن يتحول إلى السياسة الكلية. من المتوقع أن يبقي Federal Reserve أسعار الفائدة دون تغيير في اجتماعه في يناير، مع وضع CME FedWatch احتمالية الخفض دون 3%.

بدلاً من ذلك، سيركز السوق على المؤتمر الصحفي لرئيس مجلس الإدارة Jerome Powell بحثًا عن أي تغيير في النبرة، خاصة بعد أن أضافت التأخيرات في بيانات الناتج المحلي الإجمالي والاستهلاك الأمريكية الرئيسية حالة من عدم اليقين إلى توقعات النمو.

بالنسبة للمتداولين، تظل تدفقات صناديق ETF هي الإشارة الأهم على المدى القريب. قال بول هوارد من شركة التداول Wincent: "عادت التقلبات، والبيتكوين يتحرك مرة أخرى بما يتماشى مع الأصول ذات المخاطر"، مضيفًا أن العملات البديلة من المرجح أن تظل تحت الضغط إذا استمر التوتر الكلي. قد يؤدي التحرك المستمر فوق مستوى 90,000 دولار إلى استقرار المعنويات، لكن الفشل في استعادة هذا المستوى يترك البيتكوين معرضًا لاختبار آخر للدعم.

الخلاصة الرئيسية

يعكس الارتداد الأخير للبيتكوين تلاشي ضغط البيع أكثر من كونه عودة واضحة للمشترين. مع استمرار تدفقات صناديق ETF الخارجة وارتفاع المخاطر الكلية، يدخل السوق مرحلة حاسمة. كيف سيتفاعل البيتكوين حول المستويات الرئيسية، إلى جانب الإشارات من Federal Reserve وتدفقات صناديق ETF اليومية، سيحدد الحركة التالية. في الوقت الحالي، تظل الاستقرار مشروطًا وليس مضمونًا.

التوقعات الفنية للبيتكوين

يواصل البيتكوين التماسك بعد تصحيحه السابق من القمم، حيث يبقى السعر ضمن نطاق واسع ويتداول دون المنطقة المتوسطة من Bollinger Bands. وقد ضاقت نطاقات Bollinger Bands مقارنة بالفترات السابقة، مما يشير إلى انخفاض التقلبات وتباطؤ الزخم الاتجاهي.

تعكس مؤشرات الزخم هذه المرحلة من الاستقرار، حيث يرتفع RSI تدريجيًا لكنه يظل دون الخط الأوسط، مما يشير إلى زخم صعودي ضعيف مقارنة بالمراحل السابقة. لا تزال قوة الاتجاه مرتفعة، كما يظهر من قراءة ADX العالية، رغم أن المؤشرات الاتجاهية تشير إلى أن الاتجاه لم يعد يتسارع.

من الناحية الهيكلية، يواصل السعر التذبذب بين المناطق المحددة سابقًا حول 84,700 دولار في الطرف الأدنى ومناطق المقاومة السابقة بالقرب من 104,000 و114,000 دولار في الطرف الأعلى، مما يبرز بيئة سوق تتسم بالتوازن أكثر من اكتشاف الأسعار النشط.

.png)

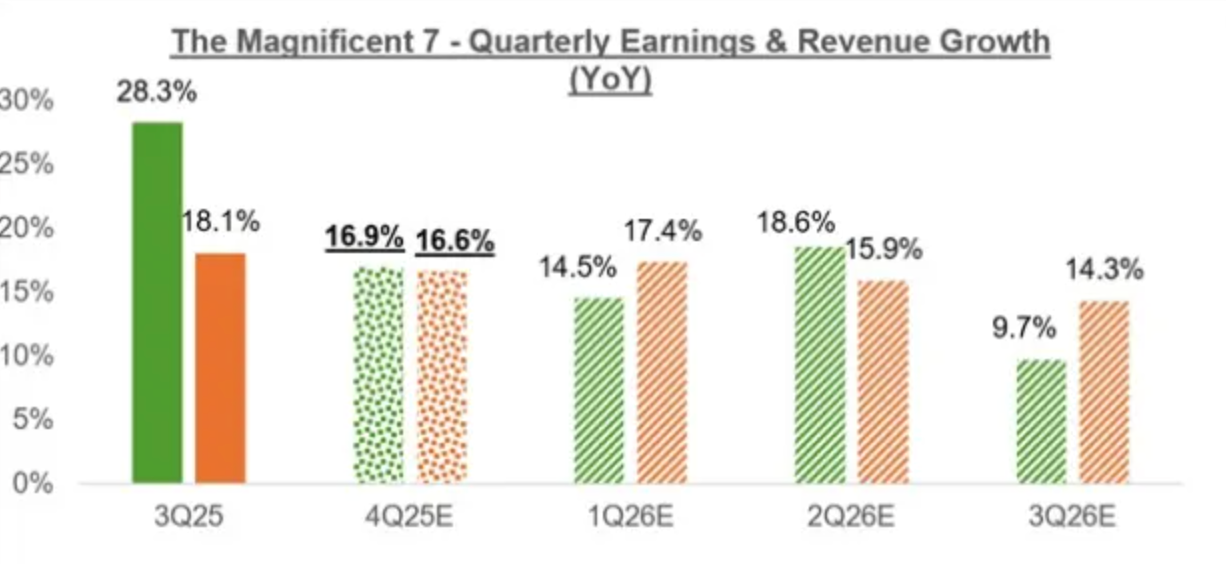

الأسهم الأمريكية تستعد لأسبوع أرباح حاسم لمجموعة Magnificent 7

تدخل الأسهم الأمريكية مرحلة حاسمة مع تسارع موسم أرباح الربع الرابع، حيث ستعلن أكثر من 300 شركة عن نتائجها هذا الأسبوع، بما في ذلك أربعة أعضاء من مجموعة Magnificent 7

تدخل الأسهم الأمريكية مرحلة حاسمة مع تسارع موسم أرباح الربع الرابع، حيث ستعلن أكثر من 300 شركة عن نتائجها هذا الأسبوع، بما في ذلك أربعة أعضاء من مجموعة Magnificent 7. تمثل كل من Microsoft وMeta وTesla وApple معًا حصة كبيرة من قوة أرباح S&P 500، ومع ذلك فقد تخلفت هذه المجموعة عن المؤشر الأوسع خلال العام الماضي، حيث ارتفعت بنسبة 8.9% فقط مقارنة بمكاسب أقوى في أماكن أخرى.

هذا الأداء الضعيف زاد من تركيز المستثمرين. مع خضوع الإنفاق على الذكاء الاصطناعي وهوامش الأرباح والتوجيه للمراجعة الدقيقة، قد يشكل هذا الأسبوع من الأرباح ليس فقط حركة الأسعار على المدى القصير، بل أيضًا اتجاه الأسهم الأمريكية حتى عام 2026.

ما الذي يدفع التركيز على أرباح Magnificent 7؟

تأتي حدة الاهتمام بهذا الأسبوع من حقيقة بسيطة: لا تزال شركات التكنولوجيا ذات القيمة السوقية الضخمة هي المحرك الأساسي لنمو أرباح الولايات المتحدة. يتوقع المحللون أن ترتفع أرباح مجموعة Magnificent 7 في الربع الرابع بنسبة 16.9% على أساس سنوي مع نمو الإيرادات بنسبة 16.6%، متجاوزة معظم القطاعات الأخرى بفارق كبير. هذا التركيز يجعل السوق عرضة للخطر إذا تراجعت التوقعات.

يقع الإنفاق على الذكاء الاصطناعي في صميم النقاش. فقد ضخت كل من Microsoft وMeta عشرات المليارات في البنية التحتية ومراكز البيانات وتطوير النماذج، معتقدتين أن الحجم سيضمن الهيمنة على المدى الطويل. أما Apple، فقد بدت أبطأ في توضيح خارطة طريق واضحة للذكاء الاصطناعي، مما أثار قلق المستثمرين بشأن ميزتها التنافسية. وتواجه Tesla تحديًا مختلفًا، إذ توازن بين التفاؤل بشأن الذكاء الاصطناعي والضغوط على الهوامش ونمو التسليمات في سوق السيارات الكهربائية الأكثر تنافسية.

لماذا الأمر مهم

بالنسبة للأسهم الأمريكية، تمثل تقارير الأرباح هذه أكثر من مجرد نتائج شركات فردية. إذ تشكل أسهم التكنولوجيا حصة تاريخية مرتفعة من القيمة السوقية لمؤشر S&P 500، ما يعني أن حتى خيبات الأمل البسيطة يمكن أن تؤثر على المؤشرات. كما قال أحد كبار استراتيجيي الأسهم لوكالة Reuters: "عندما تخفق الشركات الكبرى، فإن التنويع يوفر حماية أقل مما يعتقد المستثمرون".

التقييمات تزيد من أهمية الموقف. تتداول مجموعة Magnificent 7 حاليًا بعلاوة قدرها 26% مقارنة بالسوق الأوسع على أساس الأرباح المتوقعة، وهي أقل من المتوسط لخمس سنوات البالغ 43% لكنها لا تزال مرتفعة

يدفع المستثمرون فعليًا مقابل نمو مستدام، وليس فقط أرباع قوية.

تأثير ذلك على الأسهم الأمريكية ومعنويات السوق

قد يعتمد اتجاه السوق على المدى القصير على التوجيه المستقبلي أكثر من النتائج الرئيسية. من المتوقع أن تحقق Apple أرباحًا بقيمة 2.65 دولار للسهم على إيرادات تبلغ 137.5 مليار دولار، وكلاهما مرتفع بأكثر من 10% على أساس سنوي، مع اتجاه التقديرات نحو الأعلى.

وتبدو توقعات Microsoft أقوى، مع نمو متوقع في الأرباح يتجاوز 20%، مدعومًا بالطلب على الخدمات السحابية والمؤسسات.

أما Meta فتقدم سردًا أكثر هشاشة. فعلى الرغم من توقعات قوية لنمو الإيرادات بأكثر من 20%، إلا أن نمو الأرباح متوقع عند 1.6% فقط، ما يعكس الاستثمار الكبير في الذكاء الاصطناعي. وقد تراجع السهم بشكل حاد بعد تقريرها الأخير في أكتوبر، مما يذكر المستثمرين بمدى حساسية المعنويات تجاه الانضباط في التكاليف والرسائل المستقبلية.

توقعات الخبراء

بالنظر إلى المستقبل، يتوقع المحللون أن تظل مراجعات الأرباح داعمة، بشرط أن تؤكد التوجيهات أن الإنفاق على الذكاء الاصطناعي سيترجم إلى تسارع في الإيرادات وليس تآكلًا في الهوامش. وتُظهر بيانات Zacks أن تقديرات الأرباح المجمعة للمجموعة ارتفعت بشكل مطرد منذ منتصف عام 2025، وهو نمط دعم سابقًا ارتفاعات السوق.

لا تزال حالة عدم اليقين مرتفعة. إلى جانب الأرباح، سيركز المستثمرون على تعليقات رئيس مجلس الاحتياطي الفيدرالي جيروم باول بعد اجتماع السياسة يوم الأربعاء، رغم أنه لا يتوقع خفض أسعار الفائدة. أي إشارة إلى توقيت التيسير المستقبلي، أو تعليقات حول استقلالية Fed، قد تزيد من التقلبات التي تتشكل بالفعل حول ردود الفعل على الأرباح.

الخلاصة الرئيسية

قد يحدد هذا الأسبوع من الأرباح المرحلة التالية للأسهم الأمريكية، حيث تواجه مجموعة Magnificent 7 توقعات متزايدة وسط تقييمات مرتفعة. أصبح الاستثمار في الذكاء الاصطناعي، والهوامش، والتوجيه المستقبلي أكثر أهمية من مجرد تحقيق أرباح قوية. ومع استمرار حالة عدم اليقين بشأن السياسة النقدية، تظل الأسواق في حالة توازن دقيق. يجب على المستثمرين مراقبة التوجيهات عن كثب، إذ قد تشكل اتجاه الأسهم لفترة تتجاوز هذا الربع.

.jpeg)

إلى أي مدى يمكن أن يستمر ارتفاع المعادن الثمينة حقًا؟

في هذه المرحلة، قد يكون السؤال الأكثر أهمية هو مقدار الضغوط التي قامت الأسواق العالمية بتسعيرها بالفعل. اختراق الذهب حاجز 5,000 دولار للأونصة وتفوق الفضة على معظم الأصول الرئيسية يشير إلى أن المستثمرين لم يعودوا يغطون المخاطر قصيرة الأجل فقط، بل يعيدون تموضعهم لفترة أطول من عدم الاستقرار الاقتصادي والسياسي.

في هذه المرحلة، قد يكون السؤال الأكثر أهمية هو مقدار الضغوط التي قامت الأسواق العالمية بتسعيرها بالفعل. اختراق الذهب حاجز 5,000 دولار للأونصة وتفوق الفضة على معظم الأصول الرئيسية يشير إلى أن المستثمرين لم يعودوا يغطون المخاطر قصيرة الأجل فقط، بل يعيدون تموضعهم لفترة أطول من عدم الاستقرار الاقتصادي والسياسي.

ارتفع الذهب بأكثر من 65% خلال العام الماضي، بينما قفزت الفضة بنحو 270% في غضون ثلاثة عشر شهرًا فقط. وقد حدثت هذه التحركات بالتزامن مع تصاعد الديون العالمية، وتجدد التوترات الجيوسياسية، وظهور مؤشرات مبكرة على ضعف الدولار الأمريكي. وتشير هذه العوامل مجتمعة إلى أن الارتفاع مدفوع بدرجة أقل بالمضاربة وبدرجة أكبر بفقدان الثقة المتزايد في الركائز المالية التقليدية.

ما الذي يدفع موجة صعود المعادن الثمينة؟

في قلب هذا الارتفاع هناك تحول عالمي نحو ما يسميه المحللون بشكل متزايد "تجارة إضعاف العملة". يقوم المستثمرون بشراء الأصول الصلبة لحماية القوة الشرائية مع ارتفاع مستويات الديون الحكومية وضعف المصداقية المالية.

وفقًا لروبن بروكس من معهد Brookings، فإن موجة ارتفاع أسعار المعادن الثمينة تعكس تزايد مخاوف السوق من أن الحكومات قد تحاول التضخم للتخلص من الديون التي أصبحت غير قابلة للإدارة سياسيًا واقتصاديًا.

وقد أضافت ديناميكيات العملات مزيدًا من الزخم لهذا التحرك. فبعد أن ظل الدولار الأمريكي قويًا معظم العام الماضي، بدأ عام 2026 على أرضية أضعف.

ضعف الدولار يعزز الطلب على الذهب والفضة من المشترين غير الأمريكيين ويعزز جاذبيتهما كملاذات بديلة للقيمة. وقد زاد من هذا المشهد نقاط التوتر الجيوسياسي، من تعثر محادثات السلام بين روسيا وأوكرانيا إلى التوترات المتعلقة بفنزويلا وجرينلاند، وكلها تعزز الطلب على الأصول التي يُنظر إليها على أنها محايدة سياسيًا.

لماذا هذا مهم

إن حجم واتساع المشاركة يميز هذه الموجة عن الدورات السابقة للمعادن الثمينة. وبينما تواصل البنوك المركزية شراء الذهب بقوة، بمتوسط حوالي 60 طنًا شهريًا، يرى المحللون أنها لم تعد المحرك الرئيسي. بل أصبح المستثمرون الأفراد والمؤسسات والعائلات ذات الثروات العالية يلعبون دورًا متزايدًا مع استمرار المخاوف بشأن استدامة المالية العامة ومصداقية السياسات.

تشير Goldman Sachs إلى أن حيازات صناديق الاستثمار المتداولة في الذهب في الغرب قد زادت بنحو 500 طن منذ أوائل 2025، بينما أصبحت المشتريات الفعلية وسيلة التحوط المفضلة ضد المخاطر الكلية والسياسية. وقد حذر بروكس من أن الارتفاع الواسع في الذهب والفضة والمعادن الأخرى يضعف الحجة القائلة بأن تنويع البنوك المركزية وحده يفسر هذا الارتفاع، مشيرًا بدلًا من ذلك إلى تحول واسع في نفسية المستثمرين.

تأثير ذلك على الأسواق والمستهلكين

لقد بدأت هذه الموجة بالفعل في إعادة تشكيل السلوك خارج الأسواق المالية. ففي الصين، أدت الأسعار القياسية للذهب والفضة إلى زيادة الطلب على المنتجات الاستثمارية المادية، مما دفع المصانع للعمل لساعات إضافية. كما أن الشركات المصنعة التي كانت تركز سابقًا على إنتاج المجوهرات قد تحولت إلى إنتاج سبائك الفضة مع تسارع الطلب على المعادن ذات الجودة الاستثمارية.

وكان أداء الفضة لافتًا بشكل خاص. فقد قفزت الأسعار الفورية بنسبة 3% في جلسة واحدة هذا الأسبوع، لترتفع القيمة السوقية للفضة إلى نحو 3.5 ضعف قيمة Bitcoin.

وعلى عكس الذهب، تستفيد الفضة أيضًا من الطلب الصناعي، خاصة في قطاعي الطاقة والإلكترونيات، مما يخلق توازنًا أكثر إحكامًا بين العرض والطلب أدى إلى نقص العديد من المنتجات الاستهلاكية في جميع أنحاء آسيا.

توقعات الخبراء

تشير التوقعات إلى أن موجة الصعود قد يكون أمامها مزيد من المجال للاستمرار، رغم تصاعد مخاطر التقلبات. وقد رفعت Goldman Sachs هدفها لسعر الذهب في نهاية العام إلى 5,400 دولار للأونصة، مشيرة إلى أن التحوطات ضد المخاطر الكلية والسياسية العالمية، بما في ذلك مخاوف استدامة المالية العامة، من المرجح أن تظل قائمة حتى عام 2026. وتتوقع Union Bancaire Privée أيضًا أن يصل الذهب إلى 5,200 دولار بنهاية العام بدعم من الطلب المؤسسي والفردي المستمر.

ومع ذلك، فإن التوقعات ليست أحادية الاتجاه. فارتفاع الأسعار يزيد من الحساسية تجاه التغيرات في توقعات أسعار الفائدة والتطورات الجيوسياسية. وتراقب الأسواق عن كثب اختيار الرئيس ترامب لرئيس Federal Reserve القادم، حيث يمكن أن يؤدي تعيين شخصية أكثر ميلاً للتيسير إلى تقليل تكلفة الفرصة البديلة للاحتفاظ بأصول لا تدر عائدًا مثل الذهب. وعلى العكس، قد يختبر أي تخفيف في التوترات الجيوسياسية مدى استدامة هذا الارتفاع.

الخلاصة الرئيسية

يعتمد مدى استمرار موجة صعود المعادن الثمينة بدرجة أقل على المستويات الفنية وبدرجة أكبر على ما إذا كان تآكل الثقة في العملات والسياسات المالية والاستقرار الجيوسياسي سيستمر. لم يعد الذهب والفضة يتفاعلان مع صدمات معزولة، بل مع إعادة تسعير أوسع للمخاطر. وبينما من المرجح أن تزداد التقلبات مع ارتفاع الأسعار، تظل دوافع الطلب الأساسية قوية. وستأتي الإشارات الحاسمة التالية من قيادة السياسة النقدية، واتجاهات العملات، ومسار الصراعات العالمية.

التوقعات الفنية للذهب

تحرك الذهب بقوة إلى مرحلة اكتشاف الأسعار، متجاوزًا 5,000 دولار ويتداول بالقرب من الحد العلوي لـ Bollinger Band. ويعكس التوسع المستمر في هذه النطاقات ارتفاع التقلبات واستمرار الزخم الاتجاهي بعد التسارع الأخير.

تشير مؤشرات الزخم إلى أوضاع متطرفة، حيث تظهر قراءات RSI تواجدًا عميقًا في منطقة التشبع الشرائي، ويصل ADX إلى مستويات مرتفعة للغاية، مما يشير إلى مرحلة اتجاه قوية وناضجة. ومن الناحية الهيكلية، يظل التقدم أعلى بكثير من مناطق التماسك السابقة حول 4,035 و3,935 دولار، مما يبرز حجم الحركة. وبشكل عام، يعكس الرسم البياني بيئة ممتدة مدفوعة بالزخم تتسم بارتفاع التقلبات واستمرار الاتجاه واكتشاف الأسعار النشط.

التوقعات الفنية للفضة

واصلت الفضة ارتفاعها الحاد إلى مستويات قياسية جديدة، متداولة بالقرب من الحد العلوي لـ Bollinger Band مع بقاء التقلبات مرتفعة. وتظهر نطاقات Bollinger توسعًا كبيرًا، مما يشير إلى استمرار الزخم الاتجاهي بدلاً من مرحلة تماسك منخفضة التقلبات.

تُظهر مؤشرات الزخم أوضاعًا متطرفة، حيث يحوم RSI عميقًا في منطقة التشبع الشرائي، مما يعكس ضغطًا صعوديًا مستمرًا. وتظل قوة الاتجاه واضحة، مع وصول ADX إلى مستويات مرتفعة وتأكيد المؤشرات الاتجاهية لبيئة اتجاه قوية وناضجة.

ومن منظور هيكلي، دفعت الحركة السعر أعلى بكثير من مناطق التماسك السابقة حول 72 و57 و46.93 دولار، مما يبرز حجم واستمرارية التقدم. وبشكل عام، يعكس الرسم البياني مرحلة ممتدة مدفوعة بالزخم تتسم باستمرار الاتجاه وارتفاع volatility.

هل دخلت المعادن الثمينة دورة جديدة كملاذ آمن؟

هل دخلت المعادن الثمينة دورة جديدة كملاذ آمن؟ تشير الأدلة بشكل متزايد إلى هذا الاتجاه، وفقًا للمحللين.

هل دخلت المعادن الثمينة دورة جديدة كملاذ آمن؟ تشير الأدلة بشكل متزايد إلى هذا الاتجاه، وفقًا للمحللين. فقد تجاوز الذهب حاجز 4,900 دولار للأونصة لأول مرة، وارتفعت الفضة إلى مستويات قياسية فوق 96 دولارًا، وتضاعفت أسعار البلاتين خلال سبعة أشهر فقط. تحركات بهذا الحجم نادرًا ما تحدث بمعزل عن غيرها أو نتيجة مضاربات بحتة.

ما يميز هذه اللحظة هو التزامن. ضعف الدولار الأمريكي، تصاعد المخاطر الجيوسياسية، توقعات خفض أسعار الفائدة من قبل Federal Reserve، واستمرار شراء البنوك المركزية كلها عوامل تدفع في نفس الاتجاه. عندما يستجيب الذهب والفضة والبلاتين معًا للضغوط الاقتصادية الكلية، غالبًا ما يشير ذلك إلى تحول سلوكي وليس مجرد موجة صعود قصيرة الأجل - مما يثير التساؤلات حول ما إذا كانت المعادن الثمينة تستعيد دورها كأصول دفاعية أساسية.

ما الذي يدفع المعادن الثمينة؟

تعكس موجة صعود الذهب الأخيرة خلفية اقتصادية كلية مألوفة لكنها تزداد حدة. فقد تراجع مؤشر الدولار الأمريكي بنحو 0.4%، مما حسّن القدرة الشرائية للمشترين غير المرتبطين بالدولار، بينما تسعّر الأسواق خفضين في أسعار الفائدة من قبل Federal Reserve في النصف الثاني من العام. تؤدي العوائد المنخفضة إلى تقليل تكلفة الفرصة البديلة للاحتفاظ بأصول لا تدر عائدًا، مما يجعل الذهب أكثر جاذبية في الوقت الذي يبدأ فيه الثقة في الاستقرار النقدي بالتزعزع.

وقد أضافت الجغرافيا السياسية طبقة أخرى من الإلحاح. التوترات المتعلقة بإيران وفنزويلا، إلى جانب تجدد عدم اليقين حول جرينلاند والالتزامات الأمنية لحلف الناتو، قللت من شهية المخاطرة.

وعلى الرغم من أن تعليقات الرئيس ترامب حول تأجيل بعض الرسوم الجمركية الأوروبية هدأت الأسواق مؤقتًا، إلا أن غياب الوضوح بشأن الترتيبات التجارية والأمنية طويلة الأجل لا يزال يدعم التوجه الدفاعي. كما أشار بيتر غرانت من Zaner Metals، فإن الطلب على الذهب لا يزال مرتبطًا ارتباطًا وثيقًا باتجاه أوسع لإزالة الدولار من المعاملات الاقتصادية وليس مجرد صدمة عناوين الأخبار.

لماذا الأمر مهم

تحمل هذه الموجة من الصعود أهمية لأنها لا تعتمد فقط على المضاربة الفردية. فقد ظلت البنوك المركزية مشترية للذهب بشكل مستمر، مما يعزز مكانته كأصل احتياطي استراتيجي خلال فترات الضغوط المالية وعدم اليقين السياسي. وقد وفر هذا التراكم المستمر أرضية سعرية طويلة الأجل، حتى في ظل التقلبات قصيرة الأجل.

ويضيف سلوك الفضة بعدًا آخر. فعلى الرغم من أنها تفتقر إلى مكانة الذهب كاحتياطي، إلا أنها تجمع بين الطلب النقدي والصناعي. ويشير نيكوس تزابوراس من Tradu إلى أن الفضة لا تزال تستفيد من تدفقات الملاذ الآمن خلال فترات ضعف الدولار، حتى مع تضخيم دورها الصناعي لتقلبات الأسعار. وعندما تجتذب كل من الذهب والفضة رؤوس الأموال في الوقت نفسه، فهذا يشير إلى أن المستثمرين يغطون ليس فقط مخاطر السوق، بل أيضًا حالة عدم اليقين النظامية.

تأثير ذلك على أسواق المعادن الثمينة

تحت عناوين الأسعار، تزداد ديناميكيات السوق الفعلي تشددًا. يصف ستيفان جليسون، الرئيس التنفيذي لشركة Money Metals Exchange، تداول الفضة الحالي بأنه مكثف بشكل غير معتاد، مع دخول مستثمرين جدد إلى السوق بينما يقوم حاملو المدى الطويل بجني أرباح جزئية. وقد تجاوز الطلب خلال الأسابيع الثلاثة إلى الأربعة الماضية المستويات التي شوهدت خلال ذعر COVID-19، على الرغم من أن أسعار الفضة قد تضاعفت خلال العام الماضي.

الضغط هنا لا يتعلق بندرة المواد الخام بقدر ما يتعلق بطاقة المعالجة. ففي الولايات المتحدة، لا تزال سبائك الفضة الكبيرة متوفرة، لكن محدودية طاقة التكرير والصك أدت إلى تراكم الطلبات وارتفاع العلاوات وتأخير التسليمات. خارج الولايات المتحدة، يزداد الضغط وضوحًا. تواجه أسواق لندن وآسيا نقصًا أكبر في الإمدادات، تفاقم بسبب تدفقات صناديق ETF التي سحبت الفضة الفعلية من التداول. ونتيجة لذلك، تتداول أسعار الفضة في آسيا الآن أعلى بما يصل إلى 3 دولارات عن مستويات نيويورك، وهو فارق قد يستمر بسبب تكاليف النقل والتأخيرات اللوجستية.

دور النحاس: إشارة موازية وليست ملاذًا آمنًا

على الرغم من أن النحاس ليس أصلًا تقليديًا للملاذ الآمن، ولا معدنًا ثمينًا، إلا أن سلوكه الأخير يعزز السرد الأوسع للسلع الأساسية. فقد تسارع الطلب على النحاس مع تزايد الاستثمار في الكهربة والطاقة المتجددة والتوسع السريع لمراكز البيانات المدعومة بالذكاء الاصطناعي. ومن المتوقع أن تستهلك بنية الذكاء الاصطناعي وحدها حوالي 500,000 طن من النحاس سنويًا بحلول عام 2030، بالإضافة إلى الطلب القوي بالفعل من قطاعات العقارات والنقل وشبكات الطاقة، خاصة في الصين والهند.

وفي الوقت نفسه، كافح نمو الإمدادات لمواكبة الطلب. فقد أدت اضطرابات التعدين في تشيلي وإندونيسيا، وتراجع جودة الخامات، وطول فترات تنفيذ المشاريع - التي غالبًا ما تمتد لما يقرب من عقدين من الاكتشاف إلى الإنتاج - إلى تقييد الإنتاج.

وقد أضاف عدم اليقين السياسي مزيدًا من التقلبات. فقد أدت الرسوم الجمركية الأمريكية على المنتجات النحاسية شبه المصنعة، وإمكانية فرض رسوم على النحاس المكرر اعتبارًا من 2027 في انتظار مراجعة وزارة التجارة في منتصف 2026، إلى تشويه تدفقات التجارة ودفع المخزونات الأمريكية إلى أعلى مستوياتها منذ أكثر من 20 عامًا. وبينما تبدو توقعات النحاس لعام 2026 أكثر تباينًا، مع تركز التوقعات بين 10,000 و12,500 دولار للطن، فإن ضيق السوق الهيكلي يؤكد نفس الموضوع الواضح في المعادن الثمينة: العرض يكافح للاستجابة بسرعة لتحولات الطلب طويلة الأجل.

توقعات الخبراء

من منظور فني، لا يزال زخم الذهب قويًا، رغم أن وتيرة المكاسب ترفع من احتمالية حدوث تصحيحات قصيرة الأجل. ويشير غرانت إلى أن أي تراجعات قريبة الأجل من المرجح أن تُعتبر فرص شراء، مع اقتراب الذهب من مستوى 5,000 دولار للأونصة وإمكانية تحقيق مزيد من الصعود وفقًا للتوقعات طويلة الأجل. السؤال الرئيسي ليس ما إذا كان التقلب سيظهر، بل ما إذا كان الطلب سيمتصه.

وقد تكون توقعات البلاتين أكثر حساسية. تتوقع UBS الآن أن يتداول البلاتين حول 2,500 دولار للأونصة في الأشهر المقبلة، مستشهدة بقوة الطلب الاستثماري وظروف السوق الفعلي المشددة. ومع استهلاك سنوي للبلاتين يمثل جزءًا بسيطًا من استهلاك الذهب، يمكن حتى للتحولات الطفيفة في تفضيلات المستثمرين أن تؤدي إلى تحركات سعرية حادة. وتشير معدلات الإيجار المرتفعة في لندن إلى استمرار شح السوق الفعلي، رغم تحذير UBS من أن صغر حجم سوق المعدن قد يبقي التقلب مرتفعًا.

الخلاصة الرئيسية

يبدو أن المعادن الثمينة تتجاوز مجرد موجة صعود في الأسعار وتدخل في مرحلة ملاذ آمن أوسع. اندفاع الذهب نحو 5,000 دولار، وضغوط السوق الفعلي على الفضة، وضيق إمدادات البلاتين كلها تشير إلى إعادة تقييم للأصول الدفاعية. وبينما من المرجح استمرار التقلب، تظل القوى الاقتصادية الكلية الأساسية متوافقة. وستكون الإشارات التالية التي يجب مراقبتها هي توجيهات Federal Reserve، وتدفقات صناديق ETF، والعلاوات الفعلية عبر الأسواق العالمية الرئيسية.

التوقعات الفنية للفضة

لا تزال الفضة قريبة من أعلى مستوياتها الأخيرة بعد صعود حاد ومستمر، مع استمرار السعر في التداول بالقرب من الحد العلوي لمؤشر Bollinger Band. ولا تزال النطاقات متسعة بشكل كبير، مما يشير إلى ارتفاع التقلب واستمرار الضغط الاتجاهي بدلاً من التماسك. وتعكس مؤشرات الزخم ظروفًا مشدودة: حيث يحوم RSI فوق 70، مشيرًا إلى زخم شرائي قوي ومستمر بدلاً من العودة إلى المتوسط.

ولا يزال اتجاه القوة حاضرًا، مع ارتفاع ADX وإظهار المؤشرات الاتجاهية استمرار سيطرة الحركة السائدة. ومن منظور هيكلي، تظل الفضة أعلى بكثير من مناطق الاختراق السابقة حول 72 و57 و46.93 دولارًا، مما يبرز حجم واستمرارية موجة الصعود الأخيرة. وبشكل عام، يعكس سلوك السعر مرحلة اتجاه ممتدة تتسم بزخم قوي وتقلب مرتفع.

توقعات مؤشرات الأسهم الأمريكية تتحسن مع تراجع التوترات حول غرينلاند

أظهرت مؤشرات الأسهم الأمريكية علامات على الاستقرار هذا الأسبوع مع تعافي وول ستريت من موجة بيع حديثة، مدفوعة بشكل أساسي بتراجع مفاجئ في المخاطر الجيوسياسية المرتبطة بالتوترات حول غرينلاند.

أظهرت مؤشرات الأسهم الأمريكية علامات على الاستقرار هذا الأسبوع مع تعافي وول ستريت من موجة بيع حديثة، مدفوعة بشكل أساسي بتراجع مفاجئ في المخاطر الجيوسياسية المرتبطة بالتوترات حول غرينلاند.

ارتفع مؤشر S&P 500 بنحو 1.2% ليصل تقريبًا إلى 6,875، بينما سجل كل من Dow Jones Industrial Average وNasdaq Composite ارتفاعات مماثلة خلال جلسة الأربعاء مع استيعاب المتداولين لتراجع الرئيس ترامب عن تهديداته بفرض رسوم جمركية.

دفع هذا الارتداد العقود الآجلة للارتفاع حتى وقت متأخر من المساء، مما يشير إلى أن الأسواق قد تكون مهيأة لمرحلة أكثر إيجابية مع اقتراب صدور بيانات التضخم الرئيسية وجدول أرباح مزدحم. ومع استمرار المخاطر الاقتصادية الكلية، يتطلع المستثمرون الآن إلى ما هو أبعد من عناوين الأمس نحو المؤشرات التي ستحدد المسار القادم للأسواق.

ما الذي يدفع توقعات السوق؟

ما بدأ كتحرك حاد نحو تجنب المخاطر في وقت سابق من الأسبوع انقلب بسرعة بعد أن أوضح الرئيس ترامب أنه لن يفرض الرسوم الجمركية المخطط لها على الشركاء التجاريين الأوروبيين المرتبطين بدفعه المثير للجدل بشأن غرينلاند.

طمأنت تصريحات ترامب في المنتدى الاقتصادي العالمي في دافوس، حيث عرض ما يسمى بـ"إطار عمل" لفهم مستقبلي مع الناتو، المشاركين في السوق بأن صراعًا تجاريًا أوسع قد يتم تجنبه.

كان المستثمرون قد أصبحوا قلقين بعد تهديدات ترامب السابقة بتصعيد الرسوم الجمركية على عدة دول أوروبية، مما أدى إلى تراجع العقود الآجلة للمؤشرات وارتفاع أسعار الذهب مع بحث المتداولين عن ملاذات آمنة. وقد أدى التحول نحو الدبلوماسية، حتى وإن كان لا يزال يفتقر إلى التفاصيل، إلى تقليل المخاطر الفورية ودفع المستثمرين لشراء الانخفاضات، مما ساعد S&P 500 وNasdaq على استعادة جزء كبير من خسائرهما.

لكن الخلفية لا تزال معقدة. فالأسواق تستعد في الوقت نفسه لقراءة مهمة لمؤشر نفقات الاستهلاك الشخصي (PCE) للتضخم - وهو المقياس المفضل لدى Federal Reserve - بالإضافة إلى مجموعة من تقارير الأرباح الكبرى. يدرك المتداولون تمامًا أن الإشارات الاقتصادية الكلية وأداء الشركات سيحددان ما إذا كانت المكاسب الحالية ستستمر أم أنها مجرد ارتداد مؤقت.

لماذا هذا مهم للمستثمرين

يعكس التحول في المعنويات مدى حساسية الأسهم لتقلبات السياسات وتصورات المخاطر. فعندما كانت تهديدات الرسوم الجمركية تلوح في الأفق، تراجعت الأصول الخطرة بشكل حاد، وسجل Dow Jones Industrial Average خسائر ملحوظة في النقاط وارتفع مؤشر CBOE Volatility Index مع سيطرة الخوف على الأسواق. ويؤكد التراجع اللاحق مدى سرعة تغير مراكز المستثمرين عندما تتلاشى حالة عدم اليقين الجيوسياسي.

غالبًا ما تكشف موجات الارتياح مثل هذه عن تيارات أعمق في نفسية المستثمرين، وفقًا للمحللين. فالمشاركة الواسعة عبر المؤشرات الرئيسية - من مؤشر Russell 2000 للأسهم الصغيرة إلى أسهم التكنولوجيا الكبرى - تشير إلى أن المتداولين مستعدون للعودة إلى المخاطرة، ولكن فقط في ظل وضوح أكبر في التوجهات الاقتصادية الكلية وتراجع الصدمات المفاجئة في العناوين. وأشار المحللون إلى أن ما يهم الآن ليس فقط غياب الصراع، بل وجود بيانات تدعم نموًا اقتصاديًا مستدامًا.

كما تتأثر المعنويات بالتقويم الاقتصادي الكلي الأوسع. مع اقتراب مقاييس التضخم ونتائج أرباح الشركات القيادية، تحول السرد من المخاطر الجيوسياسية البحتة إلى ما إذا كان الاقتصاد الحقيقي يتماشى مع تقييمات السوق المرتفعة. في هذا السياق، قد تدعم بيانات التضخم الضعيفة أو الأرباح الأقوى من المتوقع المؤشرات أكثر، بينما قد يؤدي العكس إلى تشديد الأوضاع المالية بسرعة.

تأثير ذلك على الأسواق والاستراتيجيات

إن تراجع التوترات حول غرينلاند له آثار مهمة على تدوير القطاعات واستراتيجيات المستثمرين. فقد تعافت أسهم القطاع المالي والطاقة، التي تحملت وطأة التحركات الدفاعية السابقة، مع استقرار السندات وتراجع العوائد بشكل طفيف. في المقابل، أظهرت أسهم التكنولوجيا، رغم ارتفاعها، تقدماً أكثر توازناً - مما يشير إلى أن المتداولين لا يطاردون النمو بغض النظر عن الأساسيات.

توفر ديناميكيات القطاعات مؤشرات حول ثقة السوق. فاستجابة القطاعات ذات التوجه القيمي بشكل جيد لتراجع المخاطر الجيوسياسية تشير إلى أن التوقعات بهبوط اقتصادي سلس لا تزال قائمة، حتى وسط مخاوف التضخم ويقظة البنوك المركزية. إذا استمرت البيانات الاقتصادية الكلية في دعم الإنفاق القوي والأرباح، فقد يعزز ذلك الارتداد الحالي ويشجع تدفقات أكثر استدامة نحو القطاعات الدورية.

ومع ذلك، فإن موجة الارتياح لا تمحو الهشاشة. فلا تزال المؤشرات متباينة على أساس أسبوعي، حيث لا يزال كل من S&P 500 وDow وNasdaq منخفضين خلال الجلسات الأخيرة رغم انتعاش الأربعاء. ويظهر هذا التباين أنه رغم إمكانية تلاشي المخاطر المفاجئة بسرعة، إلا أن القضايا الهيكلية مثل التضخم وتوقعات أسعار الفائدة وهوامش الأرباح لا تزال تتطلب مراقبة دقيقة.

توقعات الخبراء

بالنظر إلى المستقبل، من المتوقع أن يتحول السرد في السوق نحو عدة مؤشرات حاسمة. فقراءة التضخم القادمة لمؤشر PCE ستكون من أهم البيانات بالنسبة لتوقعات أسعار الفائدة لدى Federal Reserve. قراءة أقل من المتوقع قد تعزز شهية المخاطرة؛ أما القراءة الأعلى فقد تعزز التوجه المتشدد وتحد من مكاسب الأسهم.

كما توفر مواسم الأرباح محفزًا محوريًا آخر. مع صدور النتائج من أسماء بارزة في قطاعات التكنولوجيا والسلع الاستهلاكية والصناعات، سيقوم المستثمرون بتقييم ليس فقط الأداء العام بل أيضًا التوجيهات المستقبلية. وفي بيئة لم تعد فيها نتائج "تجاوز التوقعات ورفع التوجيه" تؤثر بقوة على أسعار الأسهم، يجب أن تترجم مفاجآت الأرباح المستقبلية إلى روايات مستقبلية موثوقة للحفاظ على الاتجاه الصاعد.

يحذر الاستراتيجيون من أن التقلبات لا تزال تمثل مخاطرة نشطة. فالعناوين الجيوسياسية يمكن أن تغير المعنويات بسرعة، وستكون للإصدارات الاقتصادية الكلية تأثير كبير مع استمرار التقلبات في التغير حول الأحداث الإخبارية. بالنسبة للمتداولين والمستثمرين على المدى الطويل على حد سواء، ستكون القدرة على التكيف والانتباه للبيانات الواردة أمرًا أساسيًا في التنقل ضمن التوقعات المتغيرة.

الخلاصة الرئيسية

تحسنت المعنويات في وول ستريت بشكل حاد مع تراجع التوترات الجيوسياسية المرتبطة بغرينلاند، مما دعم انتعاشًا واسع النطاق في المؤشرات الأمريكية الرئيسية. ومع ذلك، فإن المسار المستقبلي للسوق يعتمد على البيانات الاقتصادية الكلية وأداء الشركات، وليس فقط على تراجع المخاطر في العناوين. يجب على المتداولين مراقبة مؤشرات التضخم وتقارير الأرباح عن كثب لأنها ستحدد قيادة السوق والتقلبات في الأسابيع المقبلة.

هل لا يزال هناك مجال لصعود الذهب بعد تحول ترامب في دافوس؟

نعم، لا يزال بإمكان الذهب تحقيق المزيد من الصعود حتى بعد أن خفف الرئيس دونالد ترامب من حدة خطابه حول غرينلاند في منتدى دافوس، بحسب المحللين.

نعم، لا يزال بإمكان الذهب تحقيق المزيد من الصعود حتى بعد أن خفف الرئيس دونالد ترامب من حدة خطابه حول غرينلاند في منتدى دافوس، بحسب المحللين. وبينما تراجعت الأسعار من أعلى مستوياتها القياسية بالقرب من 4,900 دولار للأونصة، يعكس هذا التراجع انخفاض المخاطر الرئيسية وليس انهيارًا في الطلب. بلغ الذهب الفوري ذروته عند 4,887.82 دولار قبل أن يتراجع، ومع ذلك لا يزال المعدن مرتفعًا بأكثر من 11% في عام 2026، بعد ارتفاع بنسبة 64% في العام الماضي.

لقد قلل تحول ترامب من تدفقات الملاذ الآمن الفورية، لكنه لم يفعل الكثير لتقويض القوى الأعمق التي تدفع الذهب للصعود. لا يزال شراء البنوك المركزية، وتنويع القطاع الخاص، واستمرار حالة عدم اليقين الكلي راسخة بقوة. ومع تجاوز الأسواق لعناوين دافوس، يتحول الانتباه إلى ما إذا كانت هذه الدعائم الهيكلية يمكن أن تستمر في دفع الذهب للأعلى رغم هدوء الأوضاع الجيوسياسية.

ما الذي يدفع الذهب؟

جاء التراجع الأخير للذهب بعد موجة صعود قصيرة مدفوعة بتصاعد التوترات الجيوسياسية. فقد دفعت تهديدات الرسوم الجمركية المرتبطة بالتوترات بين الولايات المتحدة وأوروبا حول غرينلاند المستثمرين إلى البحث عن ملاذ في الذهب. وحملت هذه الخلافات وزناً استراتيجياً، نظراً لأهمية غرينلاند في الأمن والوصول إلى المعادن الحيوية، مما زاد من المخاوف من تداعيات أوسع على التجارة والدبلوماسية.

وقد تلاشى هذا العلاوة على المخاطر بعد أن اتخذ ترامب نبرة أكثر تصالحية في دافوس. فقد استبعد استخدام القوة، وتراجع عن تهديدات الرسوم الجمركية، وأشار إلى إحراز تقدم نحو اتفاقية إطار طويلة الأجل مع حلفاء الناتو. ومع تراجع القلق الجيوسياسي، تراجعت أسعار الذهب، وهو ما عززه أيضًا انتعاش طفيف في الدولار الأمريكي، حيث ارتفع مؤشر الدولار بعد زيادة بنسبة 0.1% في الجلسة السابقة.

لماذا الأمر مهم

يسلط سلوك الذهب الضوء على أن الأسواق أصبحت تتفاعل بشكل متزايد مع الإشارات السياسية بدلاً من نتائج السياسات الفعلية. فقد كان مجرد التهديد بفرض رسوم جمركية كافياً لدفع الأسعار إلى ما يقارب 5,000 دولار، بينما أدت التطمينات إلى عمليات جني أرباح قصيرة الأجل. تعكس هذه الحساسية دور الذهب كأداة تحوط ضد عدم اليقين السياسي وليس مجرد وسيلة للتحوط من التضخم.

والأهم من ذلك، يرى المحللون القليل من الدلائل على أن المشترين الذين دفعوا الذهب للصعود ينسحبون من السوق. فقد قامت Goldman Sachs برفع توقعاتها للذهب، وتتوقع الآن أن تصل الأسعار إلى 5,400 دولار للأونصة بنهاية العام، ارتفاعًا من التوقع السابق البالغ 4,900 دولار. وتؤكد الشركة أن تنويع القطاع الخاص في الذهب يعزز الآن الطلب من البنوك المركزية بشكل ملموس.

تأثير ذلك على الأسواق والمستثمرين

بالنسبة للمستثمرين، يبدو التراجع أشبه بعملية تجميع وليس انعكاسًا للاتجاه. كان الذهب يتداول حول 4,800 دولار للأونصة بعد تراجعه من أعلى مستوياته القياسية، ومع ذلك فقد تضاعفت الأسعار أكثر من الضعف منذ أوائل 2023، عندما كان الذهب يتداول بالقرب من 1,865 دولار.

وقد استند هذا الصعود أولاً إلى مشتريات القطاع الرسمي في عامي 2023 و2024، ومؤخرًا إلى زيادة قوية في الطلب الخاص.

وتظهر التأثيرات عبر سوق المعادن الثمينة. فقد تراجعت الفضة من أعلى مستوى يومي عند 95.56 دولار بعد تعليقات ترامب في دافوس، متتبعة الذهب نحو الأسفل مع تحسن شهية المخاطرة. وتشير هذه الحركة إلى أن التغيرات في علاوات المخاطر الجيوسياسية، وليس التغيرات في العرض الفعلي أو الطلب الصناعي، هي التي تحدد حركة الأسعار حاليًا.

كما أن صمود الذهب يغذي أيضًا الاهتمام الأوسع بالأصول الملموسة. البلاتين، الذي غالبًا ما يتم تجاهله خلال موجات صعود الذهب، يجذب الانتباه مع سعي المستثمرين إلى التنويع في سوق المعادن الثمينة. وبينما يظل البلاتين أكثر حساسية لدورات الطلب الصناعي، فإن محدودية المعروض منه ودوره الاستراتيجي في المحفزات الحفزية للسيارات والتقنيات النظيفة الناشئة يعززان جاذبيته كأداة تحوط ثانوية ضد عدم اليقين الكلي والسياسي. وتشير هذه التحولات إلى أن المستثمرين لا يلاحقون فقط زخم الذهب، بل يركزون بشكل أوسع على الأصول الملموسة.

توقعات الخبراء

تؤكد Goldman Sachs أن موجة صعود الذهب تسارعت منذ عام 2025 لأن البنوك المركزية لم تعد المشترين الرئيسيين الوحيدين. وأشار المحللان دان سترويڤن ولينا توماس إلى أن المؤسسات الرسمية تتنافس الآن مع المستثمرين من القطاع الخاص على كمية محدودة من الذهب، مما يزيد من الضغط التصاعدي على الأسعار. ويأتي ذلك بعد سنوات من تراكم قوي من قبل البنوك المركزية، مما مهد الطريق لموجة الصعود الحالية.

وقد توسع الطلب من القطاع الخاص إلى ما هو أبعد من التدفقات التقليدية إلى صناديق المؤشرات المتداولة (ETF). وتشير Goldman إلى زيادة مشتريات الذهب المادي من قبل العائلات ذات الثروات العالية، وتزايد استخدام خيارات الشراء، وتوسع المنتجات الاستثمارية المصممة للتحوط من المخاطر الكلية والسياسية العالمية.

كما تتوقع الشركة دعمًا إضافيًا من تخفيضات محتملة في أسعار الفائدة من قبل Federal Reserve، إلى جانب متوسط مشتريات شهرية من البنوك المركزية يبلغ 60 طنًا في عام 2026، مع استمرار الأسواق الناشئة في تنويع احتياطياتها.

ويكمن وراء هذه التوقعات قيد هيكلي فريد للذهب. فعلى عكس السلع الأخرى، لا تؤدي الأسعار المرتفعة إلى زيادة سريعة في المعروض الجديد في السوق.

فمعظم الذهب موجود بالفعل ويتغير مالكه فقط، بينما تضيف عمليات التعدين الجديدة حوالي 1% فقط إلى المعروض العالمي سنويًا. وكما تشير Goldman، فإن أسعار الذهب تبلغ ذروتها عادة فقط عندما يضعف الطلب بشكل ملموس - من خلال هدوء جيوسياسي مستدام، أو تقليص تنويع الاحتياطيات، أو تحول Federal Reserve مجددًا نحو رفع أسعار الفائدة.

الخلاصة الرئيسية

يعكس تراجع الذهب بعد تحول ترامب في دافوس انخفاض المخاطر الرئيسية وليس انهيارًا في الاتجاه الصاعد الهيكلي. لا يزال شراء البنوك المركزية، وتوسع الطلب من القطاع الخاص، ومحدودية المعروض يدعمون الأسعار المرتفعة. وبينما من المرجح استمرار التقلبات على المدى القريب مع تغير السرديات الجيوسياسية، يرى المحللون القليل من الأدلة على تلاشي القوى الدافعة لصعود الذهب. يجب على المستثمرين مراقبة إشارات السياسات، وقوة الدولار، وسلوك البنوك المركزية للتحرك الحاسم القادم.

التوقعات الفنية

دفع الذهب إلى مستويات قياسية جديدة متجاوزًا 4,800 دولار، متداولًا فوق Bollinger Band العلوي، مشيرًا إلى مرحلة زخم قصوى. لا تزال التقلبات مرتفعة، مع توسع نطاقات Bollinger بشكل كبير، مما يعكس ضغطًا اتجاهيًا مستمرًا وليس مجرد تجميع.

مؤشرات الزخم ممتدة للغاية، حيث أن RSI في منطقة تشبع الشراء عبر عدة أطر زمنية، والقراءة الشهرية بالقرب من المستويات القصوى، بينما يؤكد ADX فوق 30 وجود اتجاه قوي وناضج. بشكل عام، تعكس حركة السعر اكتشافًا نشطًا للأسعار، حيث تتعايش قوة الاتجاه مع مخاطر الإنهاك في هيكل السوق الحالي.

.jpeg)

صدمة الرسوم الجمركية على بيتكوين: هل هو تصحيح مؤقت أم تحول في الاتجاه؟

تعمقت صدمة الرسوم الجمركية على بيتكوين، مما زاد من حدة التساؤل الجوهري وراء هذا التحرك. ما بدأ كصدمة جيوسياسية تحول الآن إلى تصفية رافعة مالية كاملة.

تعمقت صدمة الرسوم الجمركية على بيتكوين، مما زاد من حدة التساؤل الجوهري وراء هذا التحرك. ما بدأ كصدمة جيوسياسية تحول الآن إلى تصفية رافعة مالية كاملة. يوم الأربعاء، تراجعت بيتكوين بنسبة 4% إلى حوالي 88,000 دولار، مواصلة خسائرها مع انتشار النفور من المخاطرة عبر الأسهم والسندات والعملات. في غضون 24 ساعة فقط، تجاوزت إجمالي تصفيات العملات الرقمية 1.07 مليار دولار، مما يبرز مدى سرعة تغير المزاج العام.

يأتي هذا الهبوط الأخير في الوقت الذي يتجه فيه المستثمرون بشكل متزايد بعيدًا عن التعرض للمخاطر الأمريكية بشكل كامل. قفز الذهب إلى مستويات قياسية جديدة، وضعف الدولار، وتكبدت وول ستريت أكبر انخفاض لها منذ أشهر. في هذا السياق، لم تعد بيتكوين تقتصر على التفاعل مع الرسوم الجمركية فقط - بل يتم اختبارها كجزء من إعادة ضبط اقتصادية أوسع.

ما الذي يحرك بيتكوين؟

لا يزال المحفز الفوري هو تصاعد تهديد الرئيس دونالد ترامب بفرض رسوم جمركية ضد ثماني دول أوروبية، المرتبط بإصراره على أن الولايات المتحدة يجب أن تسيطر على جرينلاند. ضاعف ترامب من موقفه هذا الأسبوع، معلنًا أنه "لا عودة للوراء" في هذه الاستراتيجية، مما أعاد إشعال المخاوف من تصاعد حرب تجارية أوسع. استجابت الأسواق، التي كانت هشة بالفعل، بتقليص التعرض للأصول ذات المخاطر.

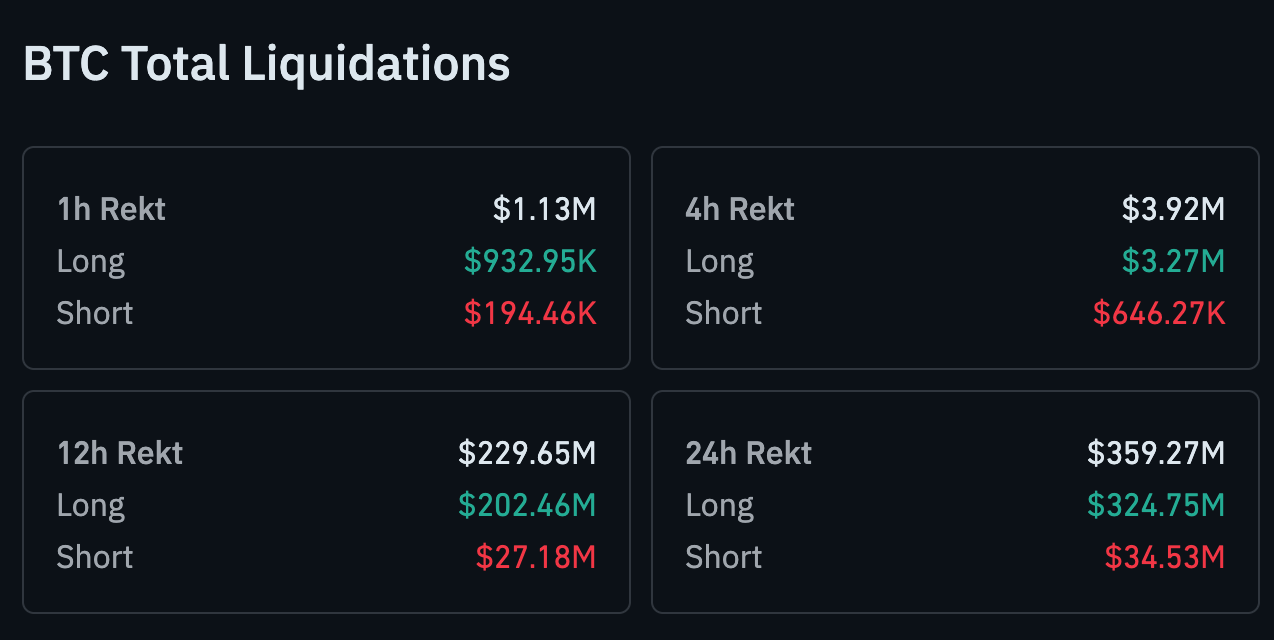

في سوق العملات الرقمية، أثبتت الرافعة المالية أنها الحلقة الأضعف. تُظهر بيانات CoinGlass أنه تم تصفية 359.27 مليون دولار من بيتكوين خلال الـ 24 ساعة الماضية. تحملت المراكز الطويلة تقريبًا كل الخسائر، حيث تم محو 324.74 مليون دولار، مقارنة بـ 34.53 مليون دولار فقط في المراكز القصيرة.

لماذا الأمر مهم

يؤكد هبوط بيتكوين إلى 88,000 دولار حقيقة أساسية للمتداولين: في فترات الضغوط الاقتصادية الكلية، تظل العملات الرقمية مرتبطة ارتباطًا وثيقًا بمزاج المخاطرة العالمي. مع تراجع الأسهم الأمريكية بشكل حاد وضعف الدولار، اتبعت بيتكوين نفس دافع "تجنب المخاطرة" بدلاً من الانفصال عنه. هذا يتحدى السرد القائل بأنها أداة تحوط على المدى القصير، حتى مع استمرار الجدل حول الارتباطات طويلة الأجل.

السياق الأوسع له أهمية. تكبدت وول ستريت أكبر خسائرها هذا الأسبوع، حيث انخفض مؤشر S&P 500 بنسبة 2.06% وتراجع مؤشر Nasdaq بنسبة 2.4%، قبل أن تستقر العقود الآجلة بشكل طفيف. عندما تتعرض الأسهم والائتمان والعملات جميعها للضغط في وقت واحد، تميل الأصول ذات الرافعة المالية إلى المعاناة أولاً - ومرة أخرى تم التعامل مع بيتكوين كجزء من تلك السلة عالية المخاطر.

تأثير ذلك على أسواق العملات الرقمية والمتداولين

أدى البيع المكثف إلى محو الثقة التي بُنيت في وقت سابق من يناير، عندما ساعدت تدفقات صناديق ETF في دفع بيتكوين بالقرب من 98,000 دولار. وبدلاً من ذلك، تحول التركيز إلى الحفاظ على رأس المال. تراجعت إيثريوم جنبًا إلى جنب مع بيتكوين، بينما شهدت العملات البديلة أحجام تصفية أقل نسبيًا، مما يعكس تركز المراكز بشكل متزايد في أكبر الرموز.

في الوقت نفسه، قد يكون فك الرافعة المالية القسري يؤدي إلى بعض النتائج الإيجابية على المدى الطويل. أشار محللو CryptoQuant سابقًا إلى أن التصفيات العدوانية غالبًا ما تزيل المراكز الهشة، مما يقلل من خطر موجات بيع متتالية لاحقًا. إذا استقرت الضغوط الاقتصادية الكلية، فقد يوفر السوق الأقل رافعة مالية قاعدة أكثر صلابة - رغم أن التقلبات على المدى القريب لا تزال مرتفعة.

ارتفاع الذهب مع تصاعد موجة "بيع أمريكا"

بينما واجهت العملات الرقمية صعوبات، قفزت الملاذات التقليدية. تجاوز الذهب الفوري 4,800 دولار للأونصة لأول مرة، كما سجلت الفضة أيضًا مستويات قياسية، مع توجه المستثمرين نحو الأمان. وقد وصف بعض الاستراتيجيين هذا التحرك بأنه تصاعد في موجة "بيع أمريكا"، والتي تتسم بتراجع الأسهم وضعف الدولار وارتفاع أسعار المعادن الثمينة.

تقع التوترات التجارية في صميم هذا السرد. يستعد صناع السياسات الأوروبيون للرد، حيث من المقرر أن يعقد الاتحاد الأوروبي قمة طارئة في بروكسل ويدرس فرض رسوم جمركية انتقامية بقيمة 93 مليار يورو (109 مليارات دولار) على الواردات الأمريكية. يضيف احتمال التصعيد المتبادل طبقة أخرى من عدم اليقين للأصول ذات المخاطر، بما في ذلك بيتكوين.

توقعات الخبراء

من الناحية الفنية، تتعرض بيتكوين لضغوط لكنها لم تنكسر بعد. يتم الآن اختبار الدعم السابق بالقرب من 90,000 دولار، وسيعزز استمرار الضعف دون هذا المستوى احتمالية حدوث تصحيح أعمق. ومع ذلك، يحذر بعض المحللين من افتراض حدوث تحول في الاتجاه بسرعة كبيرة.

يشير روبن سينغ، الرئيس التنفيذي لمنصة الضرائب الرقمية Koinly، إلى أن شهر فبراير كان تاريخيًا من أقوى أشهر بيتكوين، حيث حقق متوسط مكاسب من رقمين خلال العقد الماضي. "لكن الأداء الضعيف لن يكون مفاجئًا، وليس بالضرورة أمرًا سيئًا"، كما قال، مشيرًا إلى أن التماسك قد يعيد ضبط التوقعات بدلاً من تعطيل الدورة الأوسع.

الخلاصة الرئيسية

تفاقمت صدمة الرسوم الجمركية على بيتكوين، مما دفع الأسعار إلى 88,000 دولار مع تصفية الرافعة المالية وانتشار الضغوط الاقتصادية الكلية. في الوقت الحالي، يبدو أن التحرك مدفوع أكثر بالجيوسياسة والنفور العالمي من المخاطرة وليس بضعف خاص بالعملات الرقمية. مع ارتفاع الذهب وتصاعد التوترات التجارية، تجد بيتكوين نفسها في خضم تقلبات إعادة ضبط السوق الأوسع. ما إذا كان هذا سيشكل تحولًا أعمق في الاتجاه أم تصحيحًا مؤلمًا مؤقتًا سيعتمد على مدى سرعة تراجع حالة عدم اليقين الاقتصادي الكلي.

التوقعات الفنية لبيتكوين

تقوم بيتكوين حاليًا بعملية تماسك بعد تراجعها الحاد من أعلى مستوياتها الأخيرة، حيث يتحرك السعر ضمن نطاق محدد ويبقى فوق منطقة 84,700 دولار. لقد ضاقت Bollinger Bands بعد فترة سابقة من التوسع، مما يشير إلى انكماش في التقلبات مع تباطؤ الزخم الاتجاهي.

تعكس مؤشرات الزخم هذه المرحلة من الاستقرار: يرتفع RSI تدريجيًا لكنه لا يزال دون خط المنتصف، مما يشير إلى تعافي الزخم الذي لم يعد بعد إلى قوته السابقة. من الناحية الهيكلية، لا يزال السوق مقيدًا دون مناطق المقاومة السابقة حول 104,000 و114,000 دولار، مع سلوك السعر الحالي الذي يشير إلى التوازن والتماسك بدلاً من اكتشاف سعر نشط.

لماذا قد لا يكون اختراق الذهب لمستوى 4,800 دولار هو الذروة

تم تصوير ارتفاع الذهب إلى ما فوق 4,800 دولار للأونصة على نطاق واسع كلحظة قياسية. هذا الوصف دقيق، لكنه غير كامل وفقًا لبعض المحللين.

تم تصوير ارتفاع الذهب إلى ما فوق 4,800 دولار للأونصة على نطاق واسع كلحظة قياسية. هذا الوصف دقيق، لكنه غير كامل وفقًا لبعض المحللين. فقد ارتفعت الأسعار بأكثر من 5% في أسبوع واحد، تزامنًا مع تحولات حادة في العملات والسندات وسلوك المستثمرين، وليس بسبب بيانات اقتصادية محددة. لم يكن هذا الارتفاع مدفوعًا فقط بمخاوف التضخم.

بل يعكس اختراق الذهب إعادة تسعير أعمق للمخاطر السياسية والثقة العالمية وأمان رأس المال. مع تصاعد التوترات بين الولايات المتحدة وأوروبا حول غرينلاند وسياسة التجارة، يعيد المستثمرون تقييم أين تكمن الاستقرار الحقيقي. في هذا السياق، قد يكون مستوى 4,800 دولار أقل شبهًا بالذروة وأكثر شبهًا بنقطة مرجعية جديدة.

ما الذي يدفع اختراق الذهب؟

كان المحفز الفوري هو الارتفاع الحاد في المخاطر الجيوسياسية المرتبطة بالقطب الشمالي والعلاقات التجارية عبر الأطلسي. إصرار الرئيس الأمريكي دونالد ترامب على أنه "لا عودة للوراء" بشأن غرينلاند، إلى جانب تهديدات بفرض رسوم جمركية على ثماني دول أوروبية، أدخل حالة من عدم اليقين إلى الأسواق التي كانت بالفعل حساسة للصدمات السياسية. ورد القادة الأوروبيون بقوة، حيث حذر الرئيس الفرنسي إيمانويل ماكرون من الإكراه وأشار إلى احتمال الرد بالمثل.

لم تتفاعل الأسواق مع الخطاب فقط، بل مع تداعياته على التحالفات وتدفقات رأس المال. انخفض مؤشر الدولار الأمريكي بنحو 1%، مسجلاً أكبر تراجع له منذ أبريل، بينما تراجعت أسعار السندات الأمريكية وارتفعت العوائد.

تعزز اليورو، وذكرت تقارير أن المسؤولين الأوروبيين ناقشوا تعليق الموافقة على اتفاقية تجارية أمريكية تم التوصل إليها العام الماضي. في هذا المناخ، استفاد الذهب من كونه ليس عملة ولا التزامًا سياديًا.

لعبت السياسة النقدية دورًا ثانويًا. فقد دفعت بيانات العمل القوية في الولايات المتحدة التوقعات بشأن خفض سعر الفائدة القادم من قبل Federal Reserve إلى يونيو، مما عزز السرد القائل بـ"معدلات أعلى لفترة أطول". عادةً، كان ذلك سيضغط على الذهب. لكن هذه المرة، طغى الخطر السياسي على ديناميكيات أسعار الفائدة، مما يبرز كيف أن وظيفة المعدن تتحول من التحوط ضد التضخم إلى تأمين جيوسياسي.

لماذا الأمر مهم

يكتسب ارتفاع الذهب أهمية لأنه يشير إلى تآكل أوسع للثقة في الملاذات الآمنة التقليدية. تزامنت الحركة الأخيرة مع ما وصفه المتداولون علنًا بأنه تجارة "بيع أمريكا"، حيث قلل المستثمرون العالميون من تعرضهم للأصول المرتبطة بالولايات المتحدة. وصف كريشنا جوا من Evercore ISI البيئة بأنها "مخاطرة عالمية أوسع بكثير" مدفوعة بعدم اليقين السياسي وليس التباطؤ الاقتصادي.

وقد عرض راي داليو القضية بشكل أكثر حدة في المنتدى الاقتصادي العالمي في دافوس. حذر من أن النزاعات التجارية يمكن أن تتحول إلى حروب رأسمالية، حيث تعيد الدول تقييم استعدادها لتمويل عجز الولايات المتحدة أو تراكم ديونها. يعكس ارتفاع الذهب هذا القلق. فعندما تضعف الثقة في القيادة المالية، تصبح الحيادية ذات قيمة أكبر.

هذا التحول يتحدى الافتراض السائد منذ زمن طويل بأن السندات الحكومية هي الملاذ النهائي. فقد أدت مستويات الدين المرتفعة والاستقطاب السياسي والتنافس الاستراتيجي إلى تقويض هذا الدور. يشير اختراق الذهب إلى أن المستثمرين يعيدون تعريف مفهوم الأمان في عالم متشظٍ.

تأثيره على الأسواق والمستثمرين

امتدت التأثيرات عبر فئات الأصول. تقدمت المعادن الثمينة بشكل عام، وسجلت الفضة أيضًا مستويات مرتفعة جديدة. تفاعلت أسواق الأسهم بشكل غير متساوٍ، حيث استفادت أسهم التعدين بينما تراجعت القطاعات المعرضة لاضطرابات التجارة. أما أسواق السندات فقدمت صورة أوضح، حيث أشارت العوائد الأعلى إلى خروج رأس المال من الدخل الثابت الأمريكي بدلاً من إعادة التوزيع داخله.

عززت تقلبات العملات من زخم الذهب. فقد أدى الانخفاض الحاد في الدولار إلى زيادة جاذبية المعدن، مما خلق حلقة تغذية راجعة ترافق عادةً ارتفاعات الذهب الكبرى. عندما تتذبذب العملات، غالبًا ما يعمل الذهب كمعيار خارج تأثير البنوك المركزية.

يضيف الطلب المؤسسي طبقة دعم أخرى. فقد زادت البنوك المركزية من احتياطيات الذهب بشكل مطرد في السنوات الأخيرة كجزء من استراتيجيات التنويع. يشير هذا التراكم إلى أن هذا الارتفاع لا يقوده فقط المضاربون، بل قرارات تخصيص طويلة الأجل تميل إلى الاستمرار حتى بعد تلاشي التقلبات.

توقعات الخبراء

لا يزال الجدل قائمًا حول ما إذا كان الذهب سيواصل ارتفاعه من هنا. يتوقع بعض المحللين حدوث تماسك بعد هذه الحركة السريعة، خاصة إذا هدأت التوترات الدبلوماسية أو استقرت أسواق العملات. بينما يرى آخرون أن الذروات الحقيقية عادةً ما تتزامن مع الحلول وليس التصعيد، ولا يشير شيء في المشهد الجيوسياسي الحالي إلى وجود حل قريب.

وصف أحد كبار استراتيجيي المعادن الثمينة هذه الحركة بأنها "إعادة تسعير هيكلية مدفوعة بالجيوسياسة وتحولات الثقة أكثر من الخوف قصير الأجل". هذا الرأي يعني أن مستويات المقاومة السابقة قد تتحول الآن إلى دعم نفسي. إذا استمرت التوترات الجيوسياسية والضغوط المالية وعدم اليقين بشأن التحالفات، فمن المرجح أن يتوسع دور الذهب في المحافظ الاستثمارية أكثر.

ستراقب الأسواق عن كثب تطورات العلاقات بين الولايات المتحدة والاتحاد الأوروبي، وسياسة التجارة، وسلوك احتياطيات البنوك المركزية. هذه الإشارات، وليس تقلبات الأسعار اليومية، هي التي ستحدد ما إذا كان مستوى 4,800 دولار يمثل نهاية نطاق أم مجرد بداية لنطاق أعلى.

الخلاصة الرئيسية

يعكس اختراق الذهب لمستوى 4,800 دولار أكثر من مجرد اندفاع نحو الأمان. إنه يشير إلى إعادة تقييم للمخاطر السياسية، واستقرار العملات، والثقة العالمية. مع استمرار الطلب من البنوك المركزية في دعم الأسعار واستمرار التوترات الجيوسياسية، قد يمثل هذا التحرك خط أساس جديد وليس قمة مؤقتة. ما سيحدث لاحقًا سيعتمد بدرجة أقل على البيانات الاقتصادية وأكثر على الدبلوماسية والتجارة والثقة في القيادة العالمية.

التوقعات الفنية للذهب

دفع الذهب إلى مستويات قياسية جديدة متجاوزًا 4,800 دولار، متداولًا فوق Bollinger Band العلوية، مشيرًا إلى مرحلة زخم قصوى. لا تزال التقلبات مرتفعة، مع اتساع نطاقات Bollinger بشكل كبير، مما يعكس ضغطًا اتجاهيًا مستمرًا بدلاً من التماسك.

مؤشرات الزخم متضخمة للغاية، حيث أن RSI في منطقة الشراء المفرط عبر أطر زمنية متعددة، والقراءة الشهرية قريبة من المستويات القصوى، بينما يؤكد ADX فوق 30 وجود اتجاه قوي وناضج. بشكل عام، تعكس حركة السعر اكتشافًا نشطًا للأسعار، حيث تتعايش قوة الاتجاه مع مخاطر الإنهاك في هيكل السوق الحالي.

عذرًا، لم نتمكن من العثور على أي نتائج مطابقة لـ .

إرشادات البحث:

- تحقق من التهجئة وحاول مرة أخرى

- جرّب كلمة مفتاحية أخرى