نتائج لـ

سؤال الأصول الحقيقية لعام 2026: لماذا يتركز الاهتمام على البلاتين

لم تعد الأصول الحقيقية تتصرف كتحوط متخصص. في عام 2025، اندفع الذهب بقوة إلى مستويات قياسية، وقفزت الفضة بنحو 150%، وارتفع البلاتين بأكثر من 120% - وهو نطاق من الحركة يشير إلى شيء أعمق من مجرد هروب مؤقت نحو الأمان.

لم تعد الأصول الحقيقية تتصرف كتحوط متخصص. في عام 2025، اندفع الذهب بقوة إلى مستويات قياسية، وقفزت الفضة بنحو 150%، وارتفع البلاتين بأكثر من 120% - وهو نطاق من الحركة يشير إلى شيء أعمق من مجرد هروب مؤقت نحو الأمان، وفقًا للمحللين. في الوقت نفسه، واجهت الأصول الدفاعية التقليدية مثل الدولار الأمريكي وسندات Treasury طويلة الأجل صعوبة في الأداء عندما تشتد المخاطر الجيوسياسية.

ومع بحث المستثمرين عن ما بعد الاندفاع الأولي نحو الذهب والفضة، يتحول الانتباه إلى ما سيأتي لاحقًا. مع تشديد قيود العرض، وتغير التصنيفات الاستراتيجية، وازدياد تأثير الجغرافيا السياسية على أسواق السلع، يبرز البلاتين كسؤال جاد لعام 2026 بدلاً من أن يكون مجرد هامش منسي.

ما الذي يدفع التحول نحو الأصول الحقيقية؟

لقد عززت المواجهة المتجددة بين الولايات المتحدة وأوروبا حول جرينلاند الطلب على المعادن الثمينة، لكنها لم تخلقه. كان الذهب والفضة بالفعل في حالة صعود قبل عودة التوترات الجيوسياسية، مدفوعين بتزايد المخاوف بشأن الانضباط المالي، والمصداقية النقدية، وموثوقية المؤسسات في الولايات المتحدة. أصبح ارتفاع عوائد Treasury طويلة الأجل خلال أحداث المخاطر إشارة متكررة على أن الثقة، وليس النمو، هي موضع التساؤل.

لقد كشف هذا المناخ عن ضعف حرج في بناء المحافظ الاستثمارية. الأصول التي تعتمد على وعود الحكومات - مثل العملات والسندات السيادية - لم تعد توفر الحماية المستمرة عند ارتفاع حالة عدم اليقين. ونتيجة لذلك، تدفق رأس المال نحو الأصول التي تقع بالكامل خارج النظام المالي. يستفيد الذهب أولاً في هذه اللحظات، لكن التاريخ يُظهر أنه بمجرد ترسخ موضوع الأصول الحقيقية، فإنه يميل إلى التوسع.

لماذا هذا مهم

ما يميز هذه الدورة عن فترات المخاطر السابقة هو تآكل الثقة في الملاذات الآمنة التقليدية، وفقًا للمحللين. فقد واجه الدولار والين صعوبة في جذب التدفقات الدفاعية كما كانا يفعلان سابقًا، بينما تفاعلت سندات Treasury الأمريكية مع الضغوط الجيوسياسية بارتفاع العوائد بدلاً من انخفاضها.

تبدو الأسواق أكثر حساسية بشكل متزايد لحجم العجز الأمريكي والانطباع بأن السياسة النقدية قد تواجه ضغوطًا سياسية في السنوات القادمة.

بدأ المحللون في اعتبار التحول نحو الأصول الحقيقية تحولًا هيكليًا وليس تكتيكيًا. فقد جادل أولي هانسن من Saxo Bank بأن المعادن الآن تستجيب لـ"الشك على مستوى النظام بدلاً من الخوف الناتج عن العناوين الرئيسية". في هذا السياق، يصبح التنويع داخل فئة الأصول الحقيقية بنفس أهمية التعرض الأولي، وهو ما يفسر سبب توسع الاهتمام إلى ما بعد الذهب.

تأثير ذلك على سوق المعادن

لا يزال الذهب هو الركيزة الأساسية، وفقًا للمحللين، لكن الارتفاع الكبير للفضة بدأ يثير التساؤلات. عند المستويات الحالية، تواجه الفضة خطر التسبب في انهيار الطلب الصناعي، خاصة في القطاعات الحساسة للأسعار. هذا لا يبطل النظرة الإيجابية، لكنه يعقدها، ويشجع المستثمرين على إعادة تقييم القيمة النسبية داخل المعادن الثمينة بدلاً من الإضافة العشوائية.

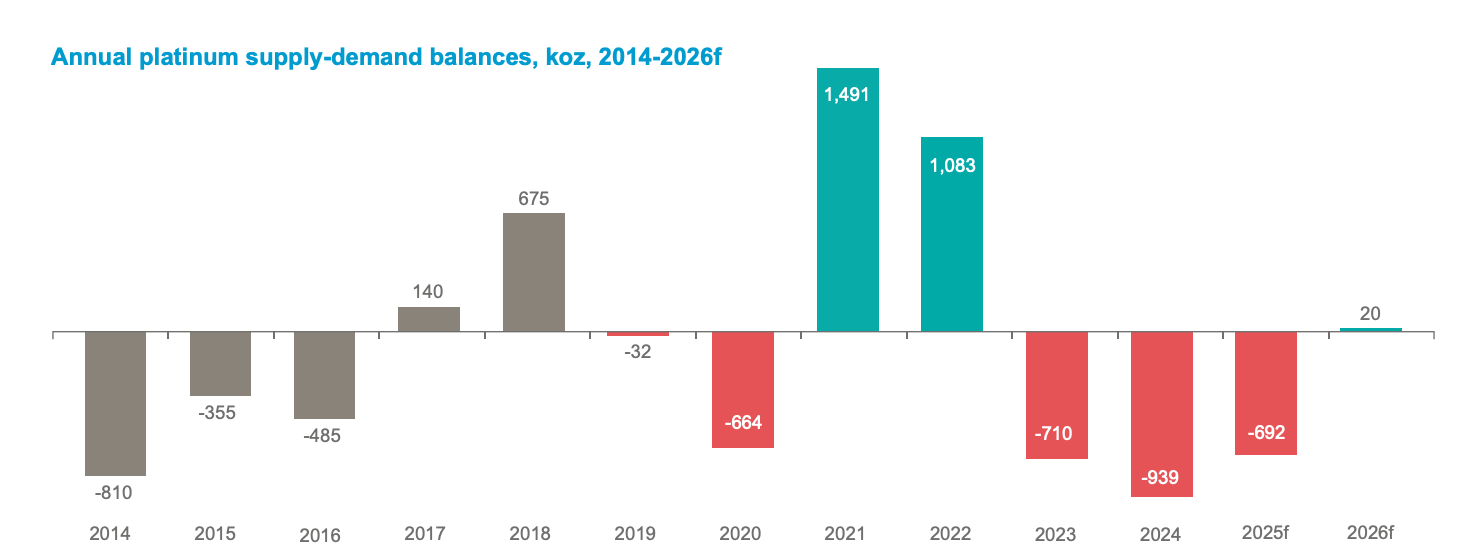

ويبرز البلاتين في هذه المراجعة. فعلى الرغم من أدائه القوي في عام 2025، لا يزال أقل بكثير من أعلى مستوياته التاريخية وقد تأخر عن الذهب خلال السنوات الأخيرة. والأهم من ذلك، أن ديناميكيات العرض والطلب عليه تبدو أكثر هشاشة. على عكس الذهب، يُعد البلاتين أصلًا استثماريًا ومدخلًا صناعيًا حيويًا في الوقت نفسه، مما يجعله أكثر حساسية للتغيرات في التصنيع والتنظيم والجغرافيا السياسية.

قيود العرض والواقع الصناعي للبلاتين

لا يزال حوالي 42% من الطلب على البلاتين يأتي من قطاع السيارات، حيث يُستخدم في المحولات الحفازة. لسنوات، أثرت توقعات التبني السريع للسيارات الكهربائية سلبًا على الأسعار. لكن هذه الافتراضات يتم مراجعتها الآن. تتوقع TD Securities أن يظل الطلب على محركات الاحتراق الداخلي، خاصة في الولايات المتحدة، أكثر مرونة مما كان متوقعًا سابقًا، مما يوفر دعمًا مستمرًا للبلاتين والبلاديوم.

في الوقت نفسه، يزداد شح العرض. أفاد مجلس الاستثمار في البلاتين العالمي أن المخزونات فوق الأرض تغطي الآن حوالي 5 أشهر فقط من الطلب، بعد ثلاث سنوات متتالية من العجز.

لقد حد الاستثمار المحدود في مشاريع التعدين الجديدة من نمو الإنتاج، مما جعل السوق عرضة للصدمات. ووفقًا لنيكي شيلز من MKS PAMP، يواجه القطاع "عجوزات هيكلية مستمرة" بدلاً من اختلالات مؤقتة.

الجغرافيا السياسية والمعادن الحرجة والتخزين الاستراتيجي

لقد أعادت السياسة أيضًا تشكيل آفاق البلاتين. ففي نوفمبر 2025، صنفت هيئة المسح الجيولوجي الأمريكية البلاتين والبلاديوم كمعادن حرجة، مما رفع من أهميتهما الاستراتيجية. وقد أدى هذا التصنيف إلى تكثيف النقاشات حول أمن الإمدادات، وسياسة التجارة، وإدارة المخزون على المستويين المؤسسي والدولي.

لقد عزز احتمال فرض رسوم جمركية أمريكية بموجب تحقيق القسم 232 الجاري، حتى وإن تأخر، التحول نحو التخزين الاحتياطي "عند الحاجة". وفي الأسواق الفعلية مثل لندن، ساهم ذلك في شح مصطنع، حيث يتم حجب المواد عن التداول. في عالم تُعامل فيه الموارد الاستراتيجية بشكل متزايد كأصول وطنية، لم يعد تشكيل الأسعار عملية اقتصادية بحتة.

توقعات الخبراء لعام 2026

تعكس التوقعات للبلاتين في عام 2026 هذا التوتر بين الفرصة والمخاطرة. ترى MKS PAMP أن الأسعار قد تصل إلى 2000 دولار للأونصة، بينما تتوقع TD Securities متوسطات أقرب إلى 1800 دولار في النصف الثاني من العام. أما في الطرف الأكثر حذرًا، فتتوقع BMO Capital Markets أسعارًا حول 1375 دولارًا، بحجة أن أي فائض في العرض قد يخفف الضغط على الأسواق الفورية.

ما يوحد هذه الآراء هو حالة عدم اليقين حول المخزونات. تشير سيناريوهات WPIC إلى أن استمرار التدفقات الداخلة إلى البورصات قد يعمق العجوزات، بينما قد تدفع التدفقات الخارجة المستمرة السوق إلى فائض بحلول عام 2026. وتبرز هذه الحساسية سبب اعتبار البلاتين بشكل متزايد سؤالًا استراتيجيًا بدلاً من مجرد استمرار لتجارة الذهب.

الخلاصة الرئيسية

لم يعد صعود الأصول الحقيقية يقتصر على الذهب فقط. بل يعكس تحولًا أعمق في كيفية نظر المستثمرين إلى المخاطر والثقة والتنويع. وبينما تختبر الفضة مستويات تضغط على الطلب الصناعي، ينتقل البلاتين إلى دائرة الضوء كعنصر يتشكل بفعل شح العرض والأهمية الاستراتيجية والمخاطر الجيوسياسية. بالنسبة لعام 2026، ستكون الإشارات الحرجة التي يجب مراقبتها هي المخزونات، وسياسة التجارة، وما إذا كان الطلب الاستثماري سيتوسع إلى ما بعد الذهب ليشمل مجموعة المعادن الثمينة الأوسع.

النظرة الفنية للبلاتين

لا يزال البلاتين مرتفعًا بعد تسارع صعودي حاد، حيث يستقر السعر بالقرب من أعلى مستوياته الأخيرة ويتداول على طول Bollinger Band العلوي. ويعكس اتساع النطاقات المستمر تقلبًا مرتفعًا بشكل دائم، حتى مع تباطؤ وتيرة الصعود.

تشير مؤشرات الزخم إلى اعتدال بدلاً من انعكاس، حيث يتراجع RSI نحو خط المنتصف بعد أن وصل سابقًا إلى مستويات متطرفة. من منظور هيكلي، تظل الحركة الأوسع قائمة فوق منطقة 2200 دولار، بينما تقع مناطق الاختراق السابقة بالقرب من 1650 و1500 دولار أدنى بكثير من الأسعار الحالية، مما يبرز حجم التقدم الأخير. بشكل عام، تعكس حركة السعر الحالية توقفًا بالقرب من القمم ضمن نظام تقلبات لا يزال مرتفعًا.

لماذا يرتفع الذهب والفضة بشكل انفجاري بسبب مناورة ترامب في غرينلاند

ارتفع الذهب والفضة إلى مستويات قياسية جديدة في تداولات آسيا المبكرة مع استيعاب الأسواق لتصاعد دراماتيكي في المخاطر الجيوسياسية من واشنطن.

ارتفع الذهب والفضة إلى مستويات قياسية جديدة في تداولات آسيا المبكرة مع استيعاب الأسواق لتصاعد دراماتيكي في المخاطر الجيوسياسية من واشنطن. إعلان الرئيس الأمريكي دونالد ترامب عن فرض تعريفات جمركية شاملة على الحلفاء الأوروبيين بسبب غرينلاند صدم المستثمرين، مما أدى إلى اندفاع نحو الأصول الآمنة وأربك أسواق الأسهم العالمية.

لم تكن هذه التحركات مرتبطة بالتضخم أو خفض أسعار الفائدة. بل تعكس تزايد القلق بشأن تفكك التجارة، وانهيار الدبلوماسية، واستخدام التعريفات الجمركية كسلاح للضغط الجيوسياسي. ومع تصاعد التوترات عبر الأطلسي، يعود الذهب والفضة مرة أخرى ليعملا كمؤشرات سياسية أكثر من كونهما أدوات تحوط ضد التضخم.

ما الذي يدفع الذهب والفضة للارتفاع؟

الدافع الفوري لارتفاع الذهب هو تهديد ترامب بفرض تعريفات جمركية بنسبة 10% اعتبارًا من 1 فبراير، ترتفع إلى 25% بحلول يونيو، على ثماني دول أوروبية ما لم يُسمح للولايات المتحدة بشراء غرينلاند. تشمل الدول المستهدفة ألمانيا، فرنسا، الدنمارك، المملكة المتحدة، السويد، النرويج، فنلندا، وهولندا - جميعها حلفاء قدامى للولايات المتحدة.

تفاعلت الأسواق ليس فقط مع التعريفات نفسها، بل مع السابقة التي تخلقها. ربط السياسة التجارية بالمطالب الإقليمية يمثل تصعيدًا حادًا في الإكراه الاقتصادي. قام المستثمرون بسرعة بتسعير مخاطر الانتقام، وجمود السياسات، واستمرار حالة عدم اليقين، وهي ظروف يزدهر فيها الذهب تاريخيًا. حذر المسؤولون الأوروبيون من أن هذه الخطوة تعرض العلاقات عبر الأطلسي لـ"دوامة هبوطية خطيرة"، مما يعزز الشعور بأن الدبلوماسية قد تكافح لاحتواء التداعيات.

سارت الفضة على خطى الذهب في الارتفاع، وإن كان ذلك مع تقلبات أكبر. بينما يستفيد الذهب تقريبًا فورًا من تدفقات الخوف، تعكس استجابة الفضة مزيجًا من الطلب على الملاذ الآمن والقلق من الاضطرابات الصناعية.

ومع مناقشة القادة الأوروبيين علنًا لإجراءات انتقامية على ما يصل إلى 93 مليار يورو من السلع الأمريكية، بدأت مخاوف تفكك سلاسل التوريد وتباطؤ النشاط الصناعي في دعم أسعار الفضة أيضًا.

لماذا هذا مهم

تكتسب هذه الموجة الصاعدة أهميتها لأنها تشير إلى تحول في دوافع المعادن الثمينة. استمر قوة الذهب مؤخرًا رغم بيانات سوق العمل الأمريكي القوية وتلاشي التوقعات بخفض قريب في أسعار الفائدة من قبل Federal Reserve. تسعر الأسواق الآجلة الآن التيسير القادم من Fed في موعد لا يسبق يونيو، ومع ذلك يواصل الذهب الارتفاع.

يبرز هذا التباين قلقًا أعمق. لم يعد تركيز المستثمرين منصبًا فقط على أسعار الفائدة أو مسارات التضخم. بل أصبحوا يتفاعلون مع المخاطر السياسية التي يصعب نمذجتها أو التحوط ضدها.

كما قالت Charu Chanana، كبيرة استراتيجيي الاستثمار في Saxo Markets، فإن السؤال الرئيسي هو ما إذا كان هذا سيتحول "من الخطاب إلى السياسة"، لأنه بمجرد تحديد المواعيد النهائية، يجب على الأسواق التعامل مع التهديد بجدية.

تأثير ذلك على الأسواق والتجارة والمستثمرين

كان رد فعل السوق الأوسع سريعًا. تراجعت العقود الآجلة للأسهم الأوروبية والأمريكية، بينما ضعف الدولار الأمريكي مقابل اليورو والجنيه الإسترليني والين. هذا الدولار الأضعف أزال عقبة تقليدية أمام الذهب، مما عزز زخمه الصعودي.

من المهم أن هذا يحدث حتى مع بقاء عوائد السندات الأمريكية مرتفعة، مما يعزز أن التحرك مدفوع بنفور المخاطرة وليس التيسير النقدي.

دور الفضة أكثر تعقيدًا. إذا تصاعدت التوترات التجارية دون أن تدفع الاقتصاد العالمي نحو الركود، فقد تتفوق الفضة على الذهب بسبب ظروف العرض الأكثر تشددًا وانكشافها على الصناعات الاستراتيجية. ومع ذلك، إذا أدت التعريفات إلى تباطؤ كبير في الإنتاج الصناعي، فقد تواجه الفضة تراجعات حادة مع صدور عناوين سلبية عن النمو. هذا الانكشاف المزدوج يفسر التقلبات المتزايدة التي تظهر الآن في أسواق الفضة.

بالنسبة للمستثمرين، الرسالة واضحة. يتم التعامل مع المعادن الثمينة مرة أخرى كضمان للمحفظة الاستثمارية. تشير تدفقات صناديق ETF وتموضع المشتقات إلى تسارع الطلب المؤسسي، حتى مع بقاء الاستهلاك الفعلي ثانويًا. التركيز ينصب على الحفاظ على رأس المال، وليس على المجوهرات أو الاستخدام الصناعي.

توقعات الخبراء

بالنظر إلى المستقبل، يعتمد المسار قصير الأجل للذهب على ما إذا كانت تهديدات ترامب بالتعريفات ستُنفذ أو تُخفف من خلال التفاوض. أصبح 1 فبراير تاريخًا حاسمًا للأسواق. قد يدفع تأكيد اتخاذ إجراء سياسي الذهب إلى مناطق مجهولة، حيث بدأ بعض محللي البنوك بالفعل في رسم سيناريوهات تتجاوز 4800 دولار للأونصة إذا حدث انتقام.

تعتمد توقعات الفضة على كيفية تداخل التوترات التجارية مع مرونة الاقتصاد. سيؤدي استمرار الضغط الجيوسياسي مع نمو مستقر إلى تفضيل الفضة نسبيًا. أما التدهور الحاد في تدفقات التجارة، فمن المرجح أن يدفع الذهب لتوسيع تقدمه. كما يراقب المستثمرون مناقشات الاتحاد الأوروبي حول تفعيل أداة مكافحة الإكراه الخاصة بالكتلة، وهي أداة نادرًا ما تُستخدم وقد تؤدي إلى تصعيد كبير في النزاع.

الخلاصة الرئيسية

الارتفاع القياسي للذهب هو استجابة لصدمة سياسية، وليس لضعف اقتصادي. أعادت تهديدات ترامب بالتعريفات المرتبطة بغرينلاند إحياء مخاوف الحرب التجارية ودفع المستثمرين نحو الأصول الصلبة. تشارك الفضة في هذا الصعود، وإن كان ذلك بحساسية أكبر تجاه مخاطر النمو. ما إذا كان هذا الارتفاع سيستمر الآن يعتمد على سؤال واحد: هل ستتحول هذه التهديدات إلى سياسة فعلية، أم ستستعيد الدبلوماسية السيطرة؟

التوقعات الفنية للفضة

ارتفعت الفضة إلى حوالي 93 دولارًا، محققة مكاسب تقارب 38.7% في غضون 30 يومًا فقط، مع تقدير حجم التداول بنحو 15 ضعف المستويات الطبيعية - وهو أحد أكثر موجات ارتفاع الفضة حدة منذ عقود. يضع هذا التحرك الفضة بقوة في منطقة امتداد سعري، مع ظروف فنية غالبًا ما ترتبط بمراحل متأخرة أو انفجارية. كما ارتفع الذهب بشكل حاد، مما يعزز الزخم العام للمعادن الثمينة.

لا يمكن إنكار قوة الاتجاه. تشير قراءات ADX بالقرب من 52 إلى اتجاه قوي وناضج للغاية، بينما تظهر مؤشرات الزخم تمددًا عبر الأطر الزمنية: RSI فوق 70 على الرسم البياني اليومي، وقريب من 86 على الأسبوعي، وفوق 90 على الشهري. تعكس هذه المجموعة زخمًا صعوديًا قويًا، لكنها تبرز أيضًا تزايد مخاطر الإرهاق مع نضوج الموجة الصاعدة.

يستمر السعر في التحرك على طول الحد العلوي من Bollinger Band مع تقلب متزايد - وهو نمط مكافئ كلاسيكي. في الوقت نفسه، يقع أقرب دعم هيكلي مهم بالقرب من 73 دولارًا، أي أكثر من 20% دون المستويات الحالية، مما يبرز مدى تمدد الحركة. تاريخيًا، عندما يصل ADX إلى هذه المستويات القصوى، غالبًا ما يتبع أي فقدان للزخم تراجعات حادة وسريعة بدلاً من تصحيحات سطحية.

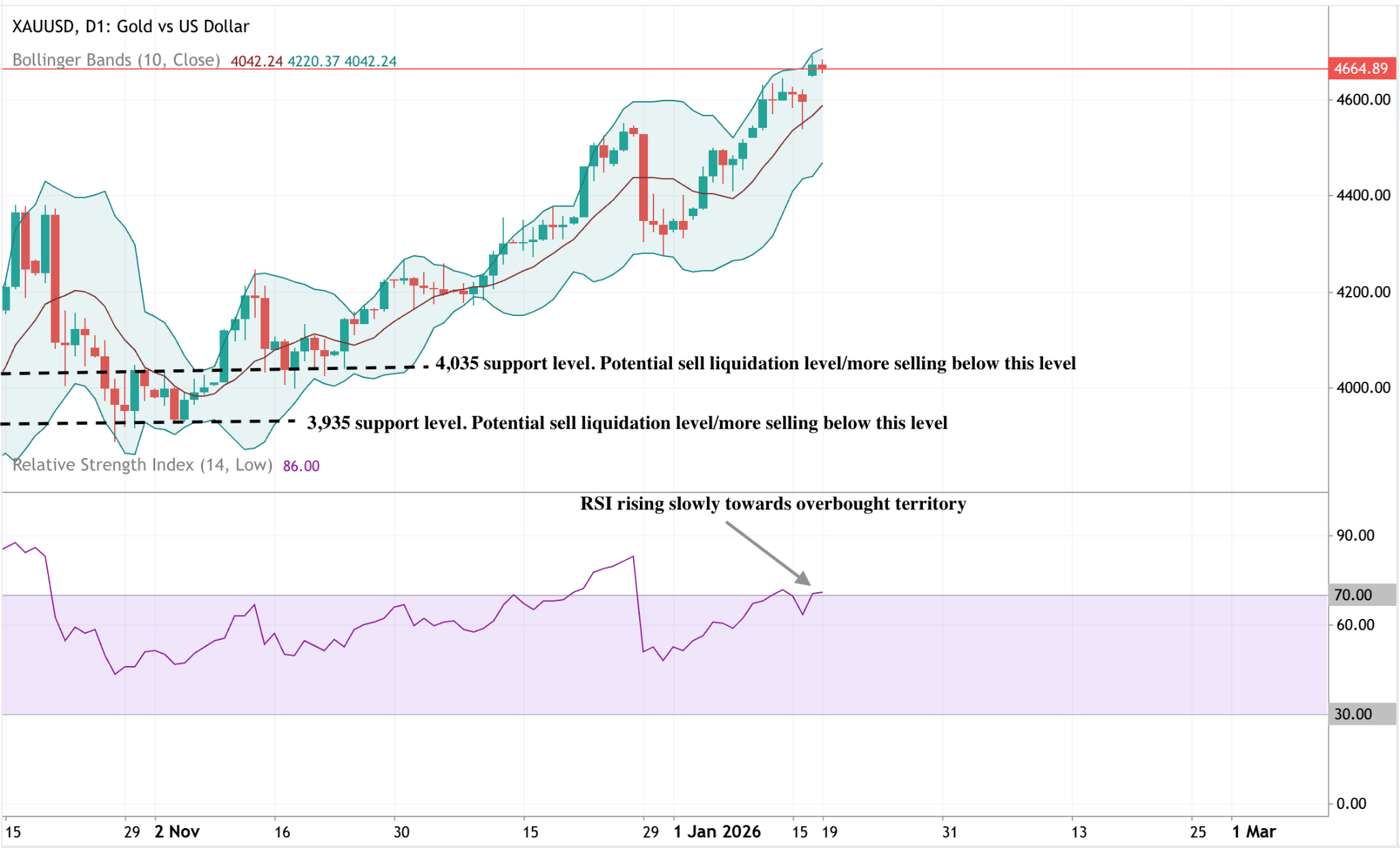

التوقعات الفنية للذهب

يواصل الذهب التداول بالقرب من أعلى مستوياته الأخيرة بعد امتداد صعودي قوي، مع ضغط السعر على الحد العلوي من Bollinger Band - وهو مؤشر على استمرار الزخم الصعودي، لكنه أيضًا يشير إلى تمدد قصير الأجل مرتفع. لا تزال التقلبات مرتفعة، مما يعكس مشاركة قوية في السوق بدلاً من تحرك ضعيف القناعة.

تُظهر مؤشرات الزخم ظروفًا مماثلة: RSI يرتفع تدريجيًا نحو منطقة التشبع الشرائي، مما يشير إلى أن الزخم قوي لكنه لم يعد يتسارع بقوة. من الناحية الهيكلية، يظل الاتجاه العام سليمًا، بينما يحافظ السعر على بقائه فوق مناطق 4035 و3935 دولارًا، وتشير حركة السعر الأخيرة إلى تماسك بدلاً من انعكاس فوري للاتجاه.

لماذا ينخفض سعر الفضة بعد أن بلغ أعلى مستوى له على الإطلاق

يقول المحللون إن الفضة تنخفض لأن الظروف التي دفعتها إلى مستويات قياسية قد تغيرت. وقد شكل هذا التحرك توقفًا حاسمًا في واحدة من أقوى موجات الصعود التي شهدها سوق السلع هذا العام.

تنخفض الفضة لأن الظروف التي دفعتها إلى مستويات قياسية قد تغيرت. بعد ارتفاعها إلى ذروة تاريخية بالقرب من 93.90 دولارًا في وقت سابق من الأسبوع، تراجعت الفضة الفورية بأكثر من 2% خلال جلسة التداول الآسيوية ليوم الجمعة، لتتداول حول 90.40 دولارًا للأونصة. وقد شكل هذا التحرك توقفًا حاسمًا في واحدة من أقوى موجات الصعود التي شهدها سوق السلع هذا العام.

يعكس هذا التراجع مزيجًا من تراجع المخاوف المتعلقة بالإمدادات المرتبطة بالتجارة، وتأجيل التوقعات بشأن خفض أسعار الفائدة الأمريكية، وتهدئة المخاطر الجيوسياسية. معًا، أزالت هذه العوامل العلاوة السعرية قصيرة الأجل التي غذت صعود الفضة، حتى مع بقاء الطلب الهيكلي طويل الأجل قويًا.

ما الذي يدفع الفضة؟

كان المحفز الأكثر مباشرة وراء تراجع الفضة هو التغير في سياسة التجارة الأمريكية. أمر الرئيس دونالد ترامب المسؤولين التجاريين الأمريكيين بالدخول في مفاوضات مع الشركاء الرئيسيين بدلاً من فرض رسوم جمركية فورية على واردات المعادن الحيوية. وقد أزال هذا القرار بشكل مباشر خطرًا على جانب العرض كان قد تم تسعيره بقوة في الفضة في وقت سابق من الأسبوع.

تسلط ردة فعل الفضة الضوء على دورها المزدوج في الأسواق العالمية. فهي تعتبر معدنًا ثمينًا ومدخلًا صناعيًا رئيسيًا يُستخدم في الإلكترونيات والطاقة المتجددة والتصنيع المتقدم، ما يجعل الفضة شديدة الحساسية لتوقعات سلاسل الإمداد. وعندما تلاشت مخاطر الرسوم الجمركية، تراجعت العلاوة السعرية المرتبطة بالندرة بسرعة، مما دفع موجة من جني الأرباح بعد صعود المعدن إلى مستويات قياسية.

لماذا هذا مهم

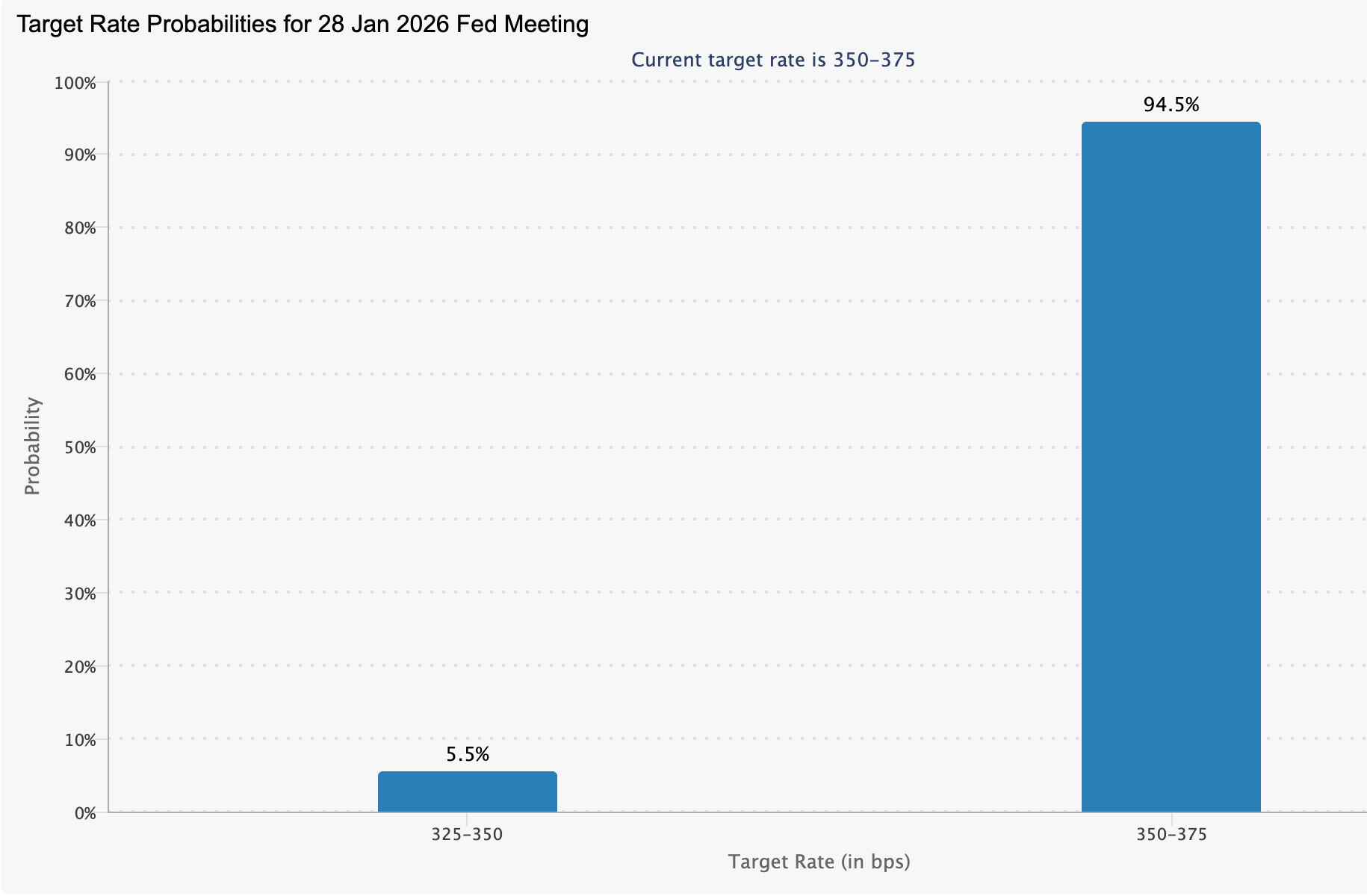

أضافت السياسة النقدية طبقة ثانية من الضغط. فقد أصبحت الأسواق الآن تسعّر بشكل شبه كامل أن Federal Reserve سيبقي أسعار الفائدة دون تغيير في اجتماعه في يناير، حيث يشير مؤشر CME FedWatch إلى احتمال يقارب 95% بعدم حدوث تغيير.

وقد تم تأجيل التوقعات بشأن أول خفض للفائدة إلى يونيو مع استمرار بيانات التضخم في الارتفاع.

هذا السياق يضغط على جاذبية الفضة على المدى القريب. وباعتبارها أصلًا لا يدر عائدًا، تصبح أقل جاذبية عندما تظل أسعار الفائدة مرتفعة ويقوى الدولار الأمريكي.

أشار راهول كالانتري، نائب رئيس قسم السلع في Mehta Equities، إلى أن البيانات الاقتصادية الأمريكية الأخيرة رفعت الدولار إلى أعلى مستوياته منذ عدة أسابيع، مما خلق رياحًا معاكسة لأسعار المعادن الثمينة رغم الطلب القوي الكامن.

تأثير ذلك على أسواق المعادن الثمينة

تردد تراجع الفضة عبر مجمع المعادن الثمينة الأوسع. فقد انخفضت عقود الذهب الآجلة لتسليم فبراير بنسبة 0.55% إلى 4,611 دولارًا للأونصة، بينما تراجع الذهب الفوري إلى حوالي 4,604.52 دولار. كما انخفض البلاتين والبلاديوم أيضًا، ما يعكس موجة جني أرباح واسعة النطاق بدلاً من ضعف معزول في الفضة.

وقد لعبت المعنويات الجيوسياسية دورًا أيضًا. فقد أدى نهج الرئيس ترامب الأقل تصعيدًا تجاه إيران إلى تقليل الطلب الفوري على الملاذات الآمنة، مما عزز شهية المخاطرة في أسواق الأسهم. وتداولت مؤشرات الأسهم الآسيوية في الغالب على ارتفاع، متتبعة النبرة الإيجابية في وول ستريت، بينما واصل الذهب خسائره نحو 4,590 دولارًا مع تراجع المراكز الدفاعية. وتبعت الفضة، التي غالبًا ما تتحرك مع الذهب أثناء تغيرات شهية المخاطرة، نفس المسار.

توقعات الخبراء

على الرغم من التصحيح قصير الأجل، تظل أساسيات الفضة داعمة على المدى الطويل. فقد اعترفت الولايات المتحدة علنًا بأنها تفتقر إلى القدرة المحلية الكافية لتلبية الطلب على المعادن الحيوية، مما يعزز الدور الاستراتيجي للفضة في العديد من الصناعات. ويستمر هذا السياق الهيكلي في دعم التفاؤل طويل الأجل، حتى مع استيعاب الأسعار للمكاسب الأخيرة.

في الوقت الحالي، يبدو أن الفضة مدفوعة بقوة بالإشارات الاقتصادية الكلية. من المرجح أن تحدد اتصالات Federal Reserve، وتحركات الدولار الأمريكي، وأي توترات جيوسياسية متجددة ما إذا كان المعدن سيستقر أو يواصل تصحيحه. وحتى تظهر إشارات أوضح، يبدو أن التماسك دون المستويات المرتفعة الأخيرة أكثر احتمالًا من حدوث انعكاس حاسم في الاتجاه.

الخلاصة الرئيسية

تنخفض الفضة لأن القوى قصيرة الأجل التي دفعتها إلى مستويات قياسية قد تغيرت. فقد أدى تراجع مخاطر الرسوم الجمركية، وتأجيل توقعات خفض الفائدة، وتحسن شهية المخاطرة إلى تقليل العلاوة السعرية الفورية. ومع ذلك، لا يزال الطلب الصناعي القوي والأهمية الاستراتيجية يدعمان الاتجاه العام. وستعتمد الحركة الحاسمة التالية على إشارات السياسات الاقتصادية الكلية وديناميكيات المخاطر العالمية.

المنظور الفني: الزخم الكامن تحت التراجع

من منظور فني، تواصل الفضة إظهار زخم قوي بشكل غير معتاد تحت سطح التراجع.

مؤشرات الزخم اليومية مرتفعة، حيث يحوم مؤشر القوة النسبية لمدة 14 يومًا حول 70.7، وهو مستوى يرتبط عادة بظروف تشبع الشراء بعد موجات صعود حادة.

وتظل قوة الاتجاه ملحوظة. حيث يبلغ متوسط مؤشر الاتجاه 51.18، وهو قراءة مرتفعة تاريخيًا تعكس حركة اتجاهية قوية بشكل استثنائي بدلاً من فقدان الزخم الكامن.

.jpeg)

هل يمكن لاختراق Nvidia في منصة 'DRIVE' أن يشكل تهديدًا لمستقبل Tesla؟

منصة DRIVE من Nvidia لن تمحو تفوق Tesla في البيانات، لكنها تخفض الحواجز أمام دخول الاستقلالية الكاملة إلى السوق.

باختصار، لا، وفقًا للمحللين، لكنها تضعف واحدة من أقوى السرديات الاستثمارية لدى Tesla.

توسيع منصة DRIVE من Nvidia لا يجعل Tesla فجأة غير ذات صلة في مجال القيادة الذاتية، كما أنه لا يمحو سنوات من تطوير البيانات والبرمجيات الخاصة بها. ما تفعله هو خفض الحواجز أمام دخول الاستقلالية الكاملة، مما يمنح شركات السيارات المنافسة وصولاً أسرع وأرخص إلى أدوات القيادة الذاتية التي كانت تبدو في السابق صعبة التقليد بشكل فريد.

هذا التمييز مهم لأن تقييم Tesla يعتمد بشكل متزايد على الاستقلالية المستقبلية بدلاً من مبيعات السيارات الحالية، التي انخفضت بنسبة 8.5% في عام 2025. إعلان Nvidia في CES 2026 يعيد صياغة النقاش: قد تظل الاستقلالية تحدد مستقبل النقل، لكنها لم تعد تبدو سباقًا بفائز واحد فقط. بالنسبة للمستثمرين، يتحول السؤال من ما إذا كانت الاستقلالية ستتحقق إلى من سيحقق الدخل منها أولاً.

ما الذي يدفع Nvidia للتوسع في القيادة الذاتية؟

دخول Nvidia إلى الأنظمة الذاتية ليس انحرافًا عن أعمالها الأساسية. بل هو توسع متعمد للذكاء الاصطناعي خارج مراكز البيانات إلى البيئات الفيزيائية، حيث يجب على الآلات تفسير عدم اليقين في الوقت الفعلي.

في السنة المالية 2025، حققت Nvidia إيرادات بقيمة 115.2 مليار دولار من مراكز البيانات، معظمها من بنية الذكاء الاصطناعي التحتية، مما وفر الحجم ورأس المال للاستثمار بقوة في الاستقلالية التطبيقية. في CES 2026، كشفت Nvidia عن ترقية كبيرة لمنصة DRIVE تركز على عائلة نماذج Alpamayo. على عكس الأنظمة الذاتية السابقة التي اعتمدت بشكل أساسي على التعرف على الأنماط، يركز Alpamayo على اتخاذ القرار القائم على الاستدلال.

يستهدف هذا التحول واحدة من أصعب مشكلات الصناعة: الأحداث النادرة وغير المتوقعة من نوع "الذيل الطويل" التي غالبًا ما تعرض السلامة للخطر. من خلال الجمع بين مجموعات بيانات ضخمة ومفتوحة وأدوات محاكاة مثل AlpaSim، تهدف Nvidia إلى تقصير جداول تطوير الشركات المصنعة التي تفتقر إلى ميزة Tesla في البيانات الممتدة لعقد من الزمن.

لماذا هذا مهم لسردية الاستقلالية لدى Tesla

تحول حالة الاستثمار في Tesla تدريجيًا بعيدًا عن السيارات ونحو الاستقلالية المدفوعة بالبرمجيات. على الرغم من تراجع مبيعات السيارات، ارتفعت أسهم Tesla إلى مستويات قياسية جديدة في 2025 مع أخذ المستثمرين في الاعتبار القيمة المستقبلية لروبوتاكسي Cybercab وخدمات النقل الذاتي. توقعت Ark Invest تحقيق إيرادات سنوية بقيمة 756 مليار دولار من الروبوتاكسي بحلول 2029، وهو رقم يفوق بكثير قاعدة إيرادات Tesla الحالية.

المشكلة تكمن في التوقيت. من غير المتوقع أن تدخل Cybercab من Tesla الإنتاج الضخم قبل أبريل 2026، ولا تزال برمجية القيادة الذاتية الكاملة غير معتمدة للاستخدام غير الخاضع للإشراف في الولايات المتحدة. أي تأخير في الموافقة التنظيمية يهدد بتوسيع الفجوة بين التوقعات والتنفيذ. إعلان Nvidia لا يغلق الطريق أمام Tesla، لكنه يجعله أكثر ازدحامًا في اللحظة التي يكون فيها المستثمرون أقل تسامحًا مع التأخير.

تأثير ذلك على سوق المركبات الذاتية

يعزز توسيع نظام DRIVE من Nvidia مجالًا واسعًا من المنافسين. شركات السيارات العالمية، بما في ذلك Toyota وMercedes-Benz وVolvo وHyundai وJaguar Land Rover وغيرها، تعتمد بالفعل على عتاد وبرمجيات Nvidia لتسريع برامج المركبات الذاتية لديها. إضافة أدوات الذكاء الاصطناعي القائمة على الاستدلال تقلل من تكاليف التطوير وتضغط الجداول الزمنية، مما يسمح للمصنعين الراسخين بتحدي تفوق Tesla المفترض.

في الوقت نفسه، تواصل Waymo التابعة لـ Alphabet توسيع ميزتها التشغيلية. تكمل Waymo الآن أكثر من 450,000 رحلة نقل ذاتي مدفوعة الأجر أسبوعيًا عبر خمس مدن أمريكية، مولدة بيانات واقعية ومصداقية تنظيمية لا يستطيع معظم المنافسين مجاراتها. عندما تدخل Cybercab من Tesla الخدمة، لن تكون رائدة في سوق جديد، بل ستحاول اللحاق بسوق قائم بالفعل.

رؤية الخبراء: الضجة مقابل التنفيذ

كان رد فعل السوق على إعلان Nvidia في CES سريعًا، حيث اعتبره بعض المستثمرين لحظة محورية للقيادة الذاتية. ومع ذلك، دعت Morgan Stanley إلى الحذر. جادلت المؤسسة بأن الأدوات الجديدة لا تعني تلقائيًا الهيمنة التجارية، مشيرة بدلاً من ذلك إلى التكامل والتحقق من الصحة والسيطرة على التكاليف كعوامل تمييز حقيقية.

أشار المحلل Andrew Percoco إلى أن الاستقلالية تظل تحديًا تنفيذيًا يمتد لعدة سنوات، وليس دورة منتج واحدة. قد توفر Nvidia الأدوات، لكن على المصنعين إثبات السلامة على نطاق واسع والحصول على الموافقات التنظيمية. تبدأ المرحلة الحاسمة في 2026، عندما يحاول شركاء Nvidia تنفيذ النشر، وتسعى Tesla للانتقال من الوعود إلى الخدمة المدفوعة.

الخلاصة الرئيسية

توسيع منصة DRIVE من Nvidia لا يعني نهاية Tesla، لكنه يقوض فكرة أن الاستقلالية هي جائزة حصرية لـ Tesla. من خلال خفض التكلفة والتعقيد في تطوير القيادة الذاتية، تعيد Nvidia تشكيل المشهد التنافسي في لحظة حرجة. سيحدد العام المقبل ما إذا كانت Tesla قادرة على تحويل رؤيتها إلى إيرادات قبل أن يغلق المنافسون الفجوة. بالنسبة للأسواق، أصبح التنفيذ الآن أكثر أهمية من الطموح.

النظرة الفنية لـ Tesla

تقوم Tesla بتجميع نفسها تحت مستوى 495 دولارًا بعد رفض حاد من أعلى المستويات الأخيرة، مع عودة السعر نحو منتصف النطاق الأخير. بدأت Bollinger Bands في الانكماش بعد فترة من التوسع، مما يشير إلى تباطؤ في التقلبات بعد الحركة الاتجاهية السابقة. يتماشى ذلك مع استقرار ظروف الزخم بدلاً من تسارعها.

يتحرك RSI حول خط المنتصف، مما يعكس ملف زخم محايد بعد أن هدأ الارتفاع السابق. بشكل عام، تشير حركة السعر إلى توقف ضمن نطاق أوسع بدلاً من دفع اتجاهي متجدد، حيث يعيد المشاركون في السوق تقييم الزخم بعد فشل الامتداد الصعودي. يمكن مراقبة هذه الظروف الفنية في الوقت الفعلي باستخدام أدوات الرسم البياني المتقدمة على Deriv MT5، حيث يمكن للمتداولين تحليل حركة السعر والتقلب والزخم عبر الأسواق العالمية.

اختبار بيتكوين عند 95 ألف دولار: اختراق حقيقي أم فجر كاذب؟

دفع بيتكوين نحو 95 ألف دولار يُعد اختراقًا مشروطًا. وبينما يتراجع التضخم، يقول المحللون إن الارتفاع لا يزال يفتقر إلى شرارة الطلب القوي من الولايات المتحدة.

يبدو دفع بيتكوين فوق مستوى 95,000 دولار مثيرًا للإعجاب، لكن هذا الارتفاع يُعتبر اختراقًا مشروطًا أكثر منه هروبًا واضحًا. فقد ارتفعت الأسعار مع تراجع التضخم الأمريكي وتحسن السيولة العالمية، لكن هناك عنصرًا أساسيًا لا يزال مفقودًا: الطلب القوي من الولايات المتحدة. وبدونه، يواجه هذا التحرك خطر التوقف بدلاً من التسارع.

هذا التوتر يقع في صميم السوق الحالية. المستثمرون العالميون يراهنون على السرد الكلي، بينما يُجبر متداولو المشتقات على الخروج من مراكزهم البيعية؛ ومع ذلك، لا يزال الحضور الفعلي الأمريكي ضعيفًا. ما إذا كان بإمكان بيتكوين تحويل هذا الاندفاع إلى اتجاه مستدام يعتمد الآن بدرجة أقل على الزخم وبدرجة أكبر على من سيخطو الخطوة التالية.

ما الذي يدفع بيتكوين في حركتها الأخيرة؟

جاء المحفز الفوري من بيانات التضخم الأمريكية التي جاءت أقل من المتوقع، مما عزز التوقعات بأن Federal Reserve سيواصل خفض أسعار الفائدة هذا العام. أدى انخفاض التضخم إلى تخفيف الضغط على عوائد Treasury وتيسير الأوضاع المالية - وهو مزيج دعم تاريخيًا بيتكوين والأصول ذات المخاطر الأخرى.

وقد زادت حالة عدم اليقين السياسي من حدة التفاعل. فقد أفادت تقارير بأن وزارة العدل الأمريكية أصدرت مذكرات استدعاء لهيئة المحلفين الكبرى مرتبطة بـ Federal Reserve، مما أربك الأسواق وأضعف الدولار. ودفع ذلك المستثمرين نحو الأصول التي يُنظر إليها على أنها محصنة من مخاطر البنوك المركزية. ارتفع بيتكوين بأكثر من 4% استجابة لذلك، بينما قفز كل من ether وsolana وcardano بين 7% و9% في جلسة واحدة.

لماذا الأمر مهم

لطالما كان الطلب الأمريكي العامل الرئيسي في تحديد ما إذا كانت الارتفاعات المؤقتة ستتحول إلى موجات صعودية مستدامة. فعندما يشارك رأس المال الأمريكي، تميل قوة الأسعار إلى الاستمرار. وعندما لا يحدث ذلك، غالبًا ما تعتمد التحركات الصعودية على الرافعة المالية والتدفقات الخارجية، مما يجعلها أكثر هشاشة.

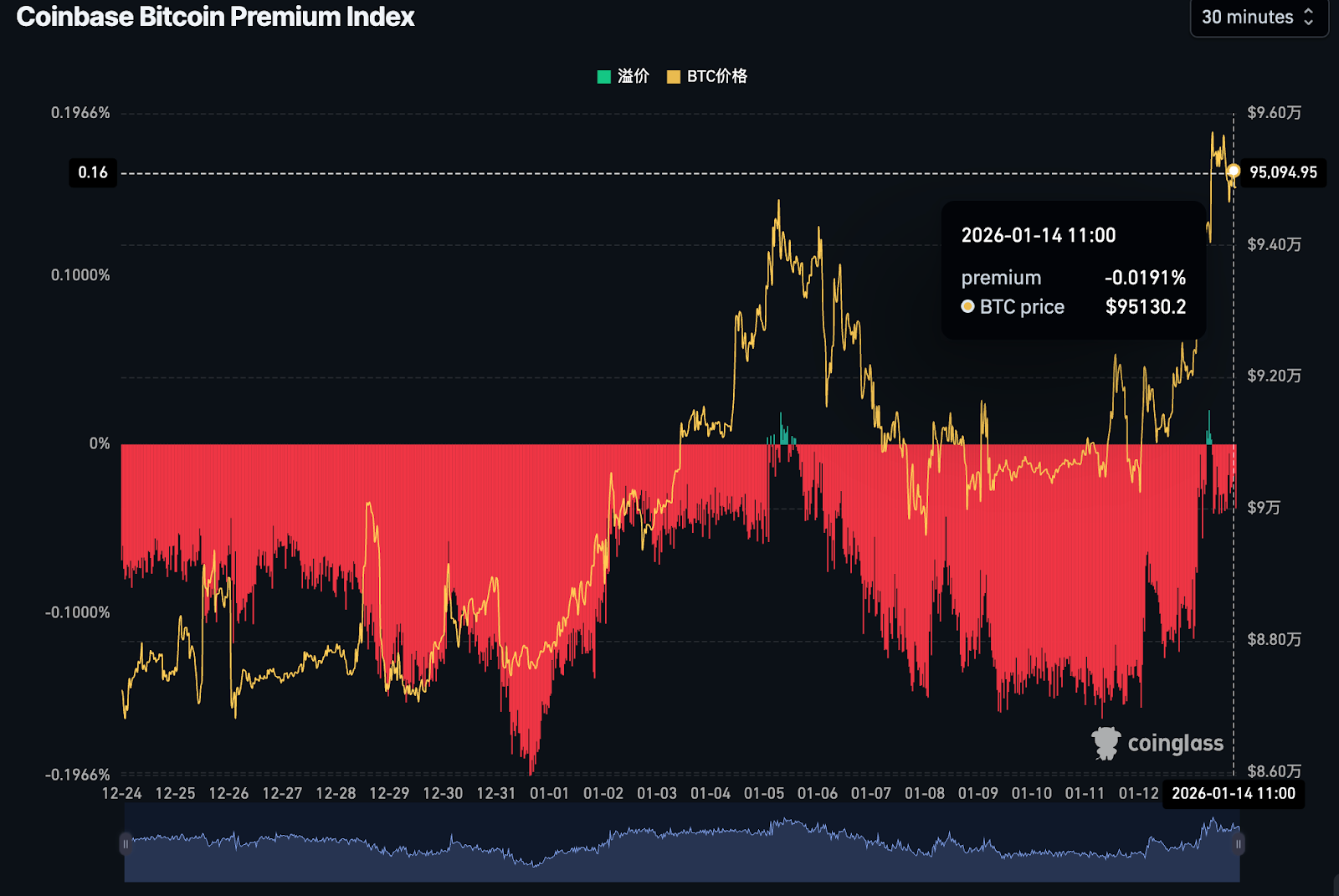

وفقًا لبورصة العملات الرقمية Phemex التي تتخذ من سنغافورة مقرًا لها، فإن انخفاض علاوة Coinbase إلى المنطقة السلبية يشير إلى "ضغط بيع قوي واحتمال خروج رؤوس أموال من السوق الأمريكية".

وتكتسب هذه الإشارة أهمية لأن العلاوة تحولت إلى السلبية بعد فترة وجيزة من الانتخابات الأمريكية في نوفمبر 2024 وظلت كذلك إلى حد كبير، حتى مع ارتفاع سعر بيتكوين.

يكمن أحد التفسيرات في التنظيم. يبدو أن المستثمرين الأمريكيين ينتظرون قانون Clarity، وهو تشريع مقترح يهدف إلى توضيح الرقابة على العملات الرقمية. وقد أجل مجلس الشيوخ مناقشة حاسمة حتى أواخر يناير لضمان دعم الحزبين، مما أبقى المستثمرين المؤسسيين حذرين رغم الظروف الكلية المواتية.

تأثير ذلك على أسواق العملات الرقمية

لقد أعاد هذا الارتفاع بالفعل تشكيل المراكز. فقد تم تصفية أكثر من 688 مليون دولار من مراكز مشتقات العملات الرقمية في يوم واحد، وكان البائعون على المكشوف يمثلون نحو 603 ملايين دولار من هذا الإجمالي. وتمت تصفية ما يقرب من 122,000 متداول مع ارتفاع الأسعار بشكل حاد.

وقد ساعدت موجة الشراء القسري هذه بيتكوين على تجاوز 95,000 دولار، لكنها أعادت أيضًا بناء الرافعة المالية بسرعة. فقد ارتفع حجم الفائدة المفتوحة مع اقتراب الأسعار من مستويات سبق أن شهدت عمليات بيع كثيفة. هذا المزيج - ارتفاع الرافعة المالية بالقرب من المقاومة - يزيد من احتمالية حدوث تقلبات حادة في الاتجاهين.

بعيدًا عن العملات الرقمية، يدعم المشهد العام للأسواق المخاطرة. فقد سجلت الأسهم الآسيوية مستويات قياسية، وتجاوز سعر الفضة 90 دولارًا للأونصة، ويقترب الذهب من أعلى مستوياته التاريخية. ويزداد توجه المستثمرين نحو الاستفادة من الأوضاع المالية الميسرة وعدم استقرار العملات بدلاً من البحث عن نتائج دفاعية.

توقعات الخبراء

يتفق معظم المحللين على أن الاتجاه العام لبيتكوين لا يزال بنّاءً، لكن جودة هذا الارتفاع أصبحت الآن تحت المجهر. فبدون تجدد الطلب الفعلي الأمريكي، قد تجد مكاسب الأسعار صعوبة في الاستمرار بشكل مستدام، حتى مع استمرار تحسن السيولة العالمية.

ويشير عدد من الاستراتيجيين إلى أن إقرار قانون Clarity قد يكون بمثابة صمام أمان لرؤوس الأموال الأمريكية المتحفظة، مما قد يدفع بيتكوين نحو مستويات قياسية جديدة. وحتى ذلك الحين، يظل السوق عرضة لتراجعات ناتجة عن تصفية الرافعة المالية أكثر من التحولات الأساسية.

باختصار، بيتكوين يتحرك صعودًا - لكنه لم يحظ بعد باحتضان أكبر قاعدة مشترين تأثيرًا.

الخلاصة الرئيسية

يعكس ارتفاع بيتكوين فوق 95,000 دولار تحسن الظروف الاقتصادية الكلية وزيادة شهية المخاطرة عالميًا، لكنه لا يرقى إلى اختراق حاسم. فغياب الطلب الأمريكي القوي يجعل الارتفاع معتمدًا على التدفقات الخارجية والرافعة المالية بدلاً من القناعة. ما إذا كان هذا التحرك سيشكل أساسًا لقمم جديدة أو سيتلاشى في نطاق عرضي سيعتمد على التنظيم، وتدفقات السوق الفعلية، وكيفية تعامل السوق مع ارتفاع الرافعة المالية. الإشارة التالية التي يجب مراقبتها ليست السعر، بل المشاركة.

التوقعات الفنية لبيتكوين

يحاول بيتكوين استعادة الزخم الصعودي بعد الثبات فوق منطقة الدعم عند 84,700 دولار، مع عودة السعر الآن نحو منطقة 95,000 دولار. وقد دفع الارتداد مؤشر RSI بحدة نحو منطقة التشبع الشرائي، مما يشير إلى زخم قوي على المدى القصير، لكنه يرفع أيضًا مخاطر جني الأرباح على المدى القريب.

من الناحية الهيكلية، يظل التعافي العام قائمًا طالما بقي BTC فوق 84,700 دولار؛ ومع ذلك، من المرجح أن يواجه التقدم الصعودي مقاومة عند 104,000 دولار، تليها 114,000 دولار و126,000 دولار. القبول المستمر فوق المستويات الحالية سيدعم المزيد من الصعود، بينما سيؤدي الفشل في الحفاظ على المكاسب إلى إبقاء بيتكوين ضمن نطاق عرضي بدلاً من تأكيد اتجاه صعودي متجدد.

الفضة تتجاوز حاجز 90 دولارًا: لماذا قد يكون الاتجاه في بدايته فقط

ارتفاع الفضة فوق 90 دولارًا للأونصة أثار جدلًا بين المحللين: هل هو ارتفاع لحظي أم بداية لاتجاه هيكلي عميق؟

حققت الفضة أكثر من مجرد تسجيل رقم قياسي جديد، وفقًا للمحللين. فبتجاوزها 90 دولارًا للأونصة لأول مرة في التاريخ، دفعت الأسواق إلى إعادة تقييم ما إذا كان هذا مجرد ارتفاع مدفوع بالزخم أم أنه بداية مرحلة أعمق وأكثر هيكلية. ارتفعت الأسعار بالفعل بأكثر من 25% في عام 2026، مما دفع القيمة السوقية للفضة فوق 5 تريليونات دولار وأعاد أهميتها في كل من السرديات الاقتصادية الكلية والصناعية.

ما يجعل هذا الاختراق مميزًا هو السياق المحيط به. انخفاض التضخم الأساسي، وتزايد التوقعات بخفض أسعار الفائدة من قبل Federal Reserve، وتضييق المعروض الفعلي، وتصاعد حالة عدم اليقين الجيوسياسي، كلها عوامل تعزز بعضها البعض. وعندما تتوافق هذه القوى، نادرًا ما تتوقف الفضة عند القمة بهدوء. السؤال الأهم الآن ليس كيف وصلت الفضة إلى 90 دولارًا، بل ما إذا كانت الظروف الدافعة لها قوية بما يكفي لدفع الأسعار إلى مستويات أعلى.

ما الذي يدفع الفضة؟

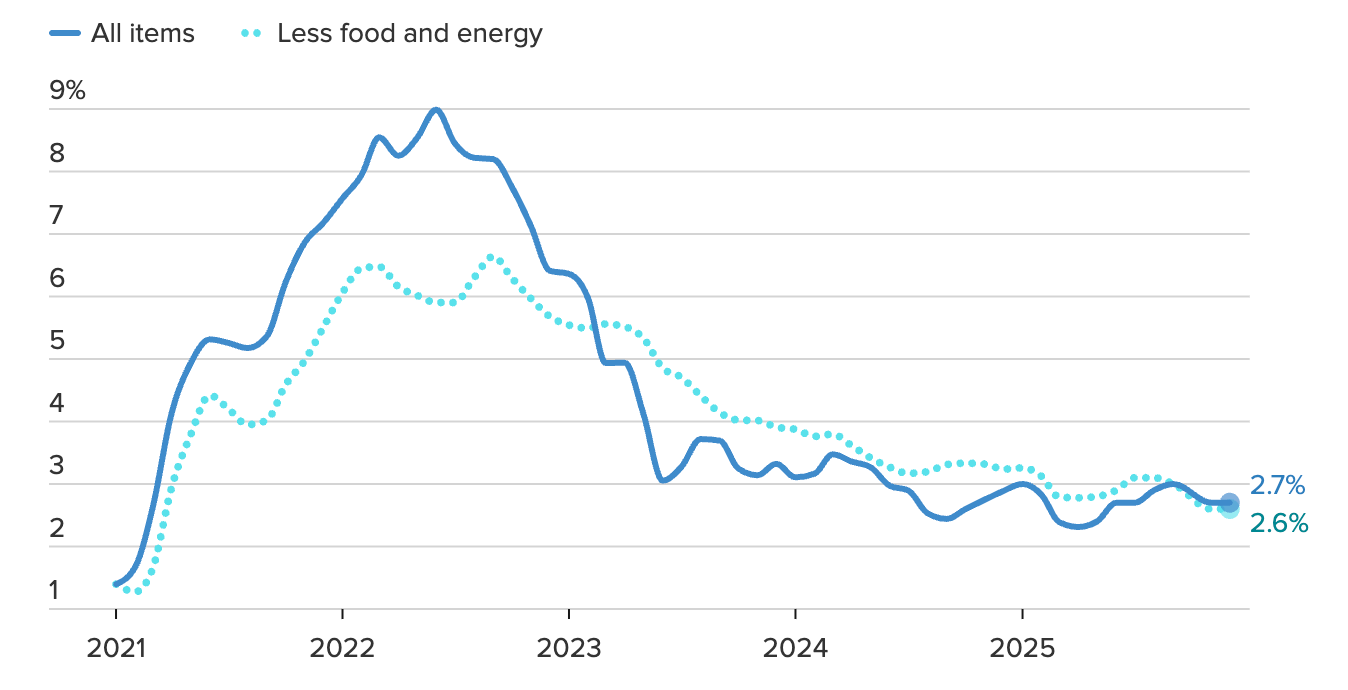

جاء الدافع الاقتصادي الفوري من بيانات التضخم الأمريكية التي أبقت على رواية انخفاض التضخم حيث يهم الأمر أكثر. فقد ارتفع مؤشر أسعار المستهلكين الأساسي بنسبة 0.2% فقط على أساس شهري و2.6% على أساس سنوي في ديسمبر، وهو أقل بقليل من المتوقع، مما دفع الأسواق للعودة إلى فكرة أن التيسير النقدي لا يزال مطروحًا في عام 2026.

تسعر العقود الآجلة للفائدة الآن خفضين من Federal Reserve هذا العام، مع تزايد القناعة بأن التيسير قد يبدأ بحلول منتصف العام.

وهذا مهم لأن الفضة، مثل الذهب، لا تقدم عائدًا. فعندما تنخفض العوائد الحقيقية ويصبح الاحتفاظ بالنقد أقل جاذبية، ينخفض بشكل حاد تكلفة الفرصة البديلة للاحتفاظ بالمعادن الثمينة. ويضيف ضعف الدولار طبقة دعم إضافية، مما يدفع السلع المقومة بالدولار إلى الأعلى. كان الذهب أول من تفاعل، متجاوزًا 4,630 دولارًا، لكن الفضة تبعته بقوة أكبر مع تسارع الصناديق المدفوعة بالزخم والمتداولين قصيري الأجل في دفع الحركة عبر المستوى النفسي الهام عند 90 دولارًا.

وقد أضفت الجغرافيا السياسية طبقة جديدة من الإلحاح على الارتفاع. فتصاعد التوترات المتعلقة بإيران، إلى جانب تجدد الانتقادات لاستقلالية Federal Reserve من الرئيس الأمريكي السابق دونالد ترامب، أدت إلى تدفقات قوية نحو الملاذات الآمنة في المعادن الثمينة (المصدر: Reuters، يناير 2026).

خلال جلسة التداول الآسيوية، قفزت أحجام تداول الفضة إلى أكثر من 14 ضعف المتوسط اليومي، بينما ارتفعت الأسعار بأكثر من 7% خلال اليوم، وهو نمط يتوافق مع دوران مؤسسي أكثر من كونه مضاربة فردية، وفقًا للمحللين.

الدور المزدوج للفضة كتحوط نقدي ومدخل صناعي يميل إلى تضخيم هذه التحركات مقارنة بالذهب عندما ترتفع حالة عدم اليقين السياسي.

لماذا هذا مهم

ارتفاع الفضة ليس مجرد تحوط ضد التضخم. بل يعكس تحولًا أوسع في سلوك المستثمرين مع تراجع الثقة في إمكانية التنبؤ بالسياسات. الضغوط السياسية على البنوك المركزية، وتزايد المخاوف المالية، واستمرار التوترات الجيوسياسية أعادت الطلب على الأصول التي تقع خارج النظام المالي. وتستفيد الفضة من هذا التحول، خاصة عندما يبحث المستثمرون عن بدائل تتجاوز الذهب.

ما يميز الحركة الحالية هو أن الطلب على الملاذات الآمنة يتقاطع مع الندرة الهيكلية. تتوقع BMI Research أن يستمر عجز سوق الفضة العالمي حتى عام 2026 على الأقل، مدفوعًا بتدفقات استثمارية قوية، وطلب صناعي متين، ونمو محدود في المعروض. وعلى عكس الذهب، تفتقر الفضة إلى مخزونات كبيرة فوق الأرض يمكنها امتصاص الصدمات بسهولة. وعندما يتسارع الطلب بشكل غير متوقع، تميل تعديلات الأسعار إلى أن تكون سريعة وكبيرة.

هذا التفاعل يفسر سبب تفوق الفضة على الذهب خلال الارتفاع. غالبًا ما يصف المحللون الفضة بأنها تتصرف مثل "الذهب مع رافعة مالية" خلال فترات الضغوط الاقتصادية الكلية. وعندما يتزامن عدم اليقين النقدي مع شح المعروض الفعلي، نادرًا ما تتحرك الفضة بهدوء أو لفترة وجيزة.

تأثير ذلك على الصناعة والأسواق

بدأت آثار ارتفاع أسعار الفضة تظهر بالفعل في سلاسل التوريد الصناعية. يعتمد مصنعو الألواح الشمسية، ومنتجو السيارات الكهربائية، وشركات التكنولوجيا بشكل كبير على الفضة في التوصيل والكفاءة. وتقدر الوكالة الدولية للطاقة أن القدرة الشمسية العالمية قد تتضاعف أربع مرات بحلول عام 2030، مما قد يستهلك ما يقرب من نصف الإنتاج السنوي للفضة إذا استمرت التقنيات الحالية في الهيمنة.

وتستجيب الأسواق المالية بالتوازي. فقد ارتفع الطلب الاستثماري بشكل كبير، مع تسجيل صناديق الاستثمار المتداولة في الفضة تدفقات جديدة مع سعي المستثمرين للتعرض لكل من التحوط الاقتصادي الكلي ونمو الطلب الصناعي للفضة.

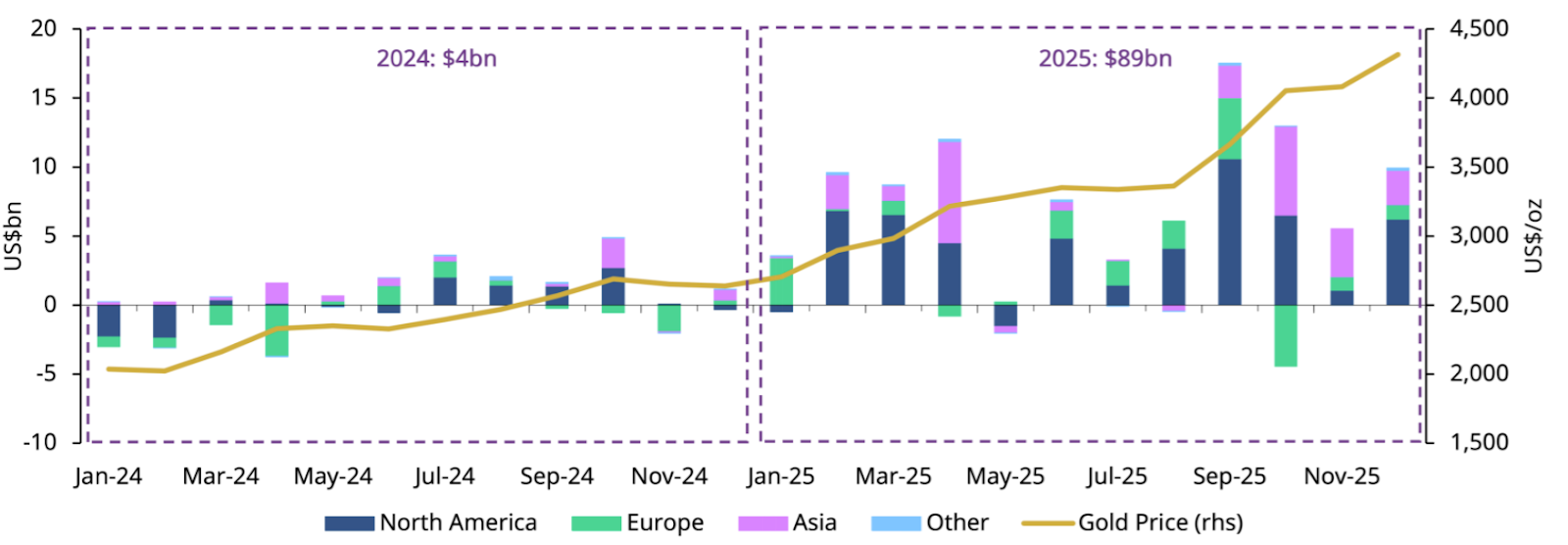

تقدر World Gold Council أن صناديق الاستثمار المتداولة المدعومة فعليًا بالمعادن الثمينة جذبت تدفقات بقيمة 89 مليار دولار خلال عام 2025، وهو أكبر إجمالي سنوي مسجل. وتميل هذه التدفقات إلى تقليل تقلبات الهبوط من خلال توفير قاعدة طلب طويلة الأجل مستقرة.

بالنسبة للمستهلكين، فإن التأثير أقل فورية لكنه لا يزال ملموسًا. فارتفاع أسعار الفضة يزيد من تكاليف الإنتاج في مجالات الطاقة المتجددة والإلكترونيات والبنية التحتية للبيانات، مما يعزز الضغوط التضخمية التي جذبت المستثمرين في البداية إلى المعادن الثمينة.

توقعات الخبراء

تظل التوقعات للفضة إيجابية، رغم توقع حدوث تقلبات. للفضة تاريخ طويل في تجاوز الحدود خلال مراحل الزخم، وغالبًا ما يتبع ذلك تصحيحات حادة ولكن مؤقتة. ومع ذلك، فإن هذه التراجعات لا تشير بالضرورة إلى نهاية الاتجاه طالما بقيت العوائد الحقيقية تحت الضغط واستمر العجز في المعروض.

تزداد التوقعات المؤسسية جرأة. فقد توقعت Citigroup مؤخرًا أن تقترب الفضة من 100 دولار للأونصة خلال الأشهر الثلاثة المقبلة، إلى جانب هدف للذهب بالقرب من 5,000 دولار، مستشهدة بانخفاض العوائد الحقيقية، وطلب استثماري قوي، واستمرار قيود المعروض. ومع تداول الفضة الآن ضمن 10% من هذا المستوى، لم تعد هذه الأهداف نظرية بل تجذب بالفعل رؤوس الأموال المدفوعة بالزخم وتتبع الاتجاه.

الإشارات الرئيسية التي يجب مراقبتها هي اتجاهات التضخم، واتصالات البنوك المركزية، وبيانات سوق العمل. أي تسارع مستدام في التضخم الأساسي قد يؤخر خفض الفائدة ويؤدي إلى مرحلة من التماسك. وعلى العكس، فإن التأكيد على استمرار انخفاض التضخم سيعزز فرص المزيد من الصعود. وطالما بقيت حالة عدم اليقين حول النمو والسياسة والجغرافيا السياسية مرتفعة، فإن دور الفضة كأصل دفاعي ومدخل صناعي يبقي الاتجاه طويل الأجل قائمًا بقوة.

الخلاصة الرئيسية

تجاوز الفضة حاجز 90 دولارًا ليس مجرد محطة مهمة. بل يعكس تقاطعًا بين انخفاض التضخم، وتزايد توقعات خفض الفائدة، واستمرار نقص المعروض، وتجدد الطلب على الأصول الحقيقية. وبينما التقلب أمر لا مفر منه، تظل القوى الدافعة للارتفاع قائمة بقوة. وستعتمد المرحلة التالية بدرجة أقل على العناوين الإخبارية وبدرجة أكبر على استمرار تآكل الثقة في النقد والسندات بفعل الظروف الاقتصادية الكلية.

التوقعات الفنية للفضة

تختبر الفضة القمة السابقة بالقرب من 90.93 دولارًا، مما يضع السوق في وضع اكتشاف الأسعار بالقرب من أعلى مستوى على الإطلاق. في هذه المرحلة، الحركة مدفوعة بالامتداد أكثر من التصحيح، مما يقلل من فائدة مستويات Fibonacci.

يمثل تصحيح 78.6% عند 77.53 دولارًا أول دعم هيكلي مهم؛ ومع ذلك، وبما أنه يبعد حوالي 14.5% عن الأسعار الحالية، فإنه يظل بعيدًا جدًا لتوجيه المراكز قصيرة الأجل.

تشير إشارات الزخم إلى ظروف اتجاه في مرحلة متأخرة. قراءات RSI عبر أطر زمنية متعددة في منطقة تشبع شرائي قوية، مع زخم قصير الأجل أكثر تمددًا من الاتجاه العام. تظهر انحرافات هبوطية معتدلة مع استمرار ارتفاع الأسعار بينما يبدأ الزخم في التراجع - وهي علامة تحذير شائعة في السلع قبل حدوث تصحيح أو انعكاس حاد.

يظل قوة الاتجاه قائمة، مع تأكيد ADX لاتجاه صاعد قوي، لكن الأحجام الكبيرة عند القمم الجديدة ترفع من مخاطر حدوث حركة انفجارية بدلاً من اختراق مستدام.

يتطلب استمرار الصعود إغلاق الأسعار فوق القمة الأخيرة مع بقاء الزخم قويًا. أما الفشل في الحفاظ على المكاسب، أو تراجع الأحجام، أو الإغلاق دون منطقة الاختراق فسيؤكد حالة الإنهاك ويحول التركيز نحو التماسك أو الانعكاس.

لماذا تُعد صفقة Gemini بين Google وApple لحظة فارقة في الذكاء الاصطناعي

وجود Gemini في Siri يُعد لحظة فارقة في الذكاء الاصطناعي: انتقلت المنافسة من "مسرح الابتكار" إلى التوزيع الواسع في العالم الحقيقي.

يُعد قرار Google بدمج نماذج Gemini الخاصة بها في Siri من Apple لحظة فارقة في الذكاء الاصطناعي، لأنه ينقل ساحة المعركة من مسرح الابتكار إلى التوزيع في العالم الحقيقي. بدلاً من التنافس على جذب الانتباه من خلال روبوتات الدردشة المستقلة، ضمنت Alphabet موقعها داخل نظام Apple البيئي الذي يضم أكثر من ملياري جهاز نشط، واضعة ذكاءها الاصطناعي حيث يحدث سلوك المستهلك فعليًا.

تفاعل الأسواق بهدوء، حيث ارتفعت أسهم Alphabet بنحو 1% وارتفعت أسهم Apple بنسبة 0.3% بعد ساعات التداول. ومع ذلك، فإن الأهمية أعمق بكثير من التحرك الأولي للسعر. يمثل هذا الاتفاق مرحلة جديدة في الذكاء الاصطناعي، حيث تصبح الأولوية للحجم والتكامل والثقة بدلاً من من يطرح النموذج الأكثر لفتًا للأنظار أولاً.

ما الذي يدفع Google للتركيز على Gemini؟

في جوهره، يعكس هذا الاتفاق استراتيجية Google طويلة الأمد: الفوز من خلال البنية التحتية وليس العروض البراقة. بينما يتسابق المنافسون للهيمنة على العناوين، ركزت Alphabet على دمج Gemini عبر خدمات السحابة وأدوات المؤسسات، والآن على أكثر منصات الأجهزة الاستهلاكية تأثيرًا في العالم. يمنح تحديث Siri لـGoogle قناة توزيع ذكاء اصطناعي لا يمكن لأي حملة إعلانية شراؤها.

كما أن اقتصاديات الذكاء الاصطناعي تفسر توقيت الصفقة. إذ يتطلب تدريب ونشر النماذج المتقدمة موارد حوسبة هائلة ورقائق متخصصة، وهي مجالات تعمل فيها Google بالفعل على نطاق صناعي. ومع تركيز مصنعي الرقائق على مراكز بيانات الذكاء الاصطناعي بدلاً من الإلكترونيات الاستهلاكية، يصبح التحكم في بنية تحتية موثوقة للذكاء الاصطناعي حاجزًا تنافسيًا بدلاً من عبء تكلفة.

الأهم من ذلك، أن مصادقة Apple تؤكد نضج Gemini. فقد أكدت Apple أن Gemini سيشغل الجيل القادم من نماذج Apple Foundation، بينما سيستمر Apple Intelligence في العمل على الجهاز ومن خلال إطار Private Cloud Compute الخاص بها، مع الحفاظ على معايير الخصوصية الصارمة. هذا التوازن بين القدرات والتحكم أصبح حاسمًا بشكل متزايد في شراكات الذكاء الاصطناعي.

لماذا الأمر مهم

بالنسبة لـAlphabet، يعيد الاتفاق صياغة دورها في سباق الذكاء الاصطناعي. لم يعد الأمر يتعلق بما إذا كان بإمكان Google بناء نماذج تنافسية؛ بل ما إذا كان بإمكانها أن تصبح بهدوء طبقة الذكاء الاصطناعي الافتراضية عبر منصات لا تملكها. وصف Parth Talsania، الرئيس التنفيذي لشركة Equisights Research، هذه الخطوة بأنها "تنقل OpenAI إلى دور أكثر دعمًا"، مما يبرز كيف يمكن للتوزيع أن يتفوق على قوة العلامة التجارية للنموذج وحدها.

يهتم المستثمرون لأن التوزيع يحول التجريب إلى إيرادات. إذ يخلق الذكاء الاصطناعي المدمج في المهام اليومية طلبًا مستمرًا على الحوسبة السحابية وخدمات المؤسسات وفرص تحقيق الدخل على المدى الطويل. تصل Alphabet الآن إلى قاعدة مستخدمي Apple المتميزة، وهي شريحة كانت تاريخيًا خارج أعمق نظام بيئي لـGoogle.

كما تتحدى الصفقة السرد السائد في السوق بأن Apple "متأخرة" في الذكاء الاصطناعي بينما تكافح Google لتحقيق الدخل منه. في الواقع، كلا الشركتين تستثمران في نقاط قوتهما، مما يخلق شراكة تقلل من مخاطر التنفيذ لكل منهما.

تأثير الصفقة على أسواق الذكاء الاصطناعي والهواتف الذكية

ستظهر التأثيرات الفورية في الهواتف الذكية، حيث أصبح الذكاء الاصطناعي المحفز للترقية التالية. ارتفعت شحنات الهواتف عالميًا بنسبة 2% في عام 2025، وتصدرت Apple السوق بحصة 20%. يمنح Siri الأكثر ذكاءً والمدعوم بـGemini شركة Apple مبررًا أوضح للترقيات في وقت لم تعد فيه تحسينات الأجهزة وحدها كافية.

أما بالنسبة لـGoogle، فتمتد الآثار إلى ما هو أبعد من الهواتف. إذ أن كل تفاعل مدفوع بالذكاء الاصطناعي يمر عبر Gemini يزيد الطلب على البنية التحتية السحابية لـGoogle، مما يعزز حلقة تغذية راجعة بين استخدام المستهلك وإيرادات المؤسسات. وتصبح هذه الديناميكية ذات قيمة خاصة مع اشتداد المنافسة على الرقائق وسعة مراكز البيانات بسبب أعباء عمل الذكاء الاصطناعي.

لم تمر تركّز النفوذ دون ملاحظة. فقد حذر الرئيس التنفيذي لشركة Tesla، Elon Musk، علنًا من "تركيز غير معقول للسلطة لصالح Google" بعد الإعلان. سواء تدخل المنظمون أم لا، يسلط التعليق الضوء على مدى حسم Alphabet لموقعها ضمن سلسلة قيمة الذكاء الاصطناعي.

رؤية الخبراء

يرى المحللون عمومًا أن الشراكة انتصار هيكلي وليس صفقة قصيرة الأجل. كرر Daniel Ives من Wedbush نظرته الإيجابية تجاه Apple، مشيرًا في الوقت نفسه إلى أن Google ستستفيد من الطلب المستمر على الذكاء الاصطناعي والسحابة حتى عام 2026 وما بعده.

وتدعم توقعات الأرباح هذه الرؤية. فقد ارتفعت توقعات إجماع Alphabet بشكل مطرد خلال العام الماضي، مدفوعة بنمو السحابة المدعوم بالذكاء الاصطناعي وتحسن تحقيق الدخل. وتبقى حالة عدم اليقين في التنفيذ، خاصة من حيث اتساق الأداء، والتدقيق التنظيمي، وقدرة Apple على تقديم Siri المحدث في الوقت المحدد.

سيركز المستثمرون على مكالمة أرباح Apple القادمة للحصول على وضوح حول الإطلاق، بينما سيراقب متابعو Alphabet ما إذا كانت أعباء العمل المدفوعة بـGemini ستترجم إلى تسارع في إيرادات السحابة.

الخلاصة الرئيسية

تمثل شراكة Gemini بين Google وApple تحولًا من الضجة حول الذكاء الاصطناعي إلى هيمنة البنية التحتية للذكاء الاصطناعي. من خلال دمج نماذجها في Siri، تضمن Alphabet التوزيع وتدفق البيانات وإمكانات تحقيق الدخل على المدى الطويل. قد يكون رد فعل السوق هادئًا، لكن التداعيات الاستراتيجية ليست كذلك. الاختبار التالي سيكون في التنفيذ والتنظيم وما إذا كان هذا التكامل سيحقق قيمة ملموسة للمستخدمين.

النظرة الفنية لـAlphabet

دفعت Alphabet بقوة نحو اكتشاف الأسعار، متجاوزة المقاومة السابقة ومواصلة اتجاهها الصاعد بقوة دفع قوية نحو الأعلى. تعكس هذه الحركة الطلب المستمر، لكن مؤشرات الزخم تشير إلى أن الظروف أصبحت متوترة: حيث يرتفع مؤشر القوة النسبية (RSI) بقوة نحو منطقة التشبع الشرائي.

من الناحية الهيكلية، يظل الاتجاه إيجابيًا بقوة طالما بقي السعر فوق منطقة 300 دولار، والتي تحولت إلى منطقة دعم رئيسية بعد أن كانت تحد من المكاسب سابقًا. قد يظهر تصحيح أعمق إذا انخفض السعر دون 280 دولارًا، بينما سيحافظ القبول المستمر فوق المستويات الحالية على الميل الصعودي، حتى مع ظهور توقفات قصيرة الأجل مع استيعاب السوق لمكاسبه.

يمكن للمتداولين الذين يتابعون هذه التحركات تحليل حركة أسعار Alphabet وApple في الوقت الفعلي على Deriv MT5، حيث تتوفر المؤشرات المتقدمة، والرسوم البيانية متعددة الأطر الزمنية، وأسهم التكنولوجيا الأمريكية على منصة واحدة.

«لا أحد فوق القانون»: موقف جيروم باول المتحدي في مواجهة المكتب البيضاوي

أمضى جيروم باول سنوات يتحدث بنبرة محسوبة وحذرة كدبلوماسي محترف. وبصفته المسؤول عن أقوى بنك مركزي في العالم، غالبًا ما تهدف كلماته إلى تهدئة الأسواق وليس إشعالها. لكن يوم الأحد، 11 يناير، سقط القناع.

أمضى جيروم باول سنوات يتحدث بنبرة محسوبة وحذرة كدبلوماسي محترف. وبصفته المسؤول عن أقوى بنك مركزي في العالم، غالبًا ما تهدف كلماته إلى تهدئة الأسواق وليس إشعالها. لكن يوم الأحد، 11 يناير، سقط القناع. ففي بيان مصور هز الأوساط المالية، اتهم باول إدارة ترامب بشن حرب قانونية «ذات ذرائع».

وبحسب بلومبرغ، فالأمر لا يتعلق فقط بتجديد مكتب بقيمة 2.5 مليار دولار؛ بل يتعلق برئيس يطالب بالولاء من رجل أقسم أن يكون مستقلاً. اليوم، تم استبدال «Fed Put» الأسطوري—وهو اعتقاد الأسواق الراسخ بأن البنك المركزي سيتدخل دائمًا لإنقاذ الموقف—بـ «Fed Probe».

الذريعة: تجديد بقيمة 2.5 مليار دولار

الشرارة التي أشعلت هذا الصراع التاريخي، ظاهريًا، هي نزاع عقاري. فقد قدمت وزارة العدل (DOJ) مذكرات استدعاء من هيئة المحلفين الكبرى إلى الاحتياطي الفيدرالي يوم الجمعة بشأن مشروع استمر لعقد من الزمن لتحديث مقره الرئيسي في واشنطن العاصمة.

ومع ذلك، لا يقتنع باول بسردية «الرقابة». ففي خطاب مصور صريح، وصف التحقيق بأنه «ذريعة» تهدف إلى إجباره على اتخاذ قرارات بشأن أسعار الفائدة. ووفقًا لرويترز، جادل باول بأن التهديد بتوجيه اتهامات جنائية هو «نتيجة مباشرة لإقدام الاحتياطي الفيدرالي على تحديد أسعار الفائدة بناءً على أفضل تقييم لدينا لما يخدم المصلحة العامة، وليس اتباع تفضيلات الرئيس».

دفع ترامب الشعبوي: إشعال الفتيل

التوقيت ليس مصادفة. ففي النصف الثاني من الأسبوع الماضي، صعّد الرئيس ترامب بشكل كبير من رسائله الاقتصادية الشعبوية في محاولة لتحفيز الأسواق في عام انتخابي—وهي تحركات ربما ساهمت، بشكل متناقض، في إشعال موجة البيع الحالية.

من بين المقترحات التي تم طرحها أو إصدار أوامر بها:

- توجيه «ممثليه» لشراء الأوراق المالية المدعومة بالرهن العقاري لخفض تكاليف الاقتراض

- حظر المستثمرين المؤسسيين من شراء منازل الأسرة الواحدة

- اقتراح حد أقصى بنسبة 10% على أسعار الفائدة على بطاقات الائتمان لمدة عام واحد—دون تفاصيل حول التنفيذ

بالنسبة لمديري الصناديق، لم يكن هذا تحفيزًا اقتصاديًا، بل كان ارتجالًا في السياسات. وعند الجمع بين ذلك والهجمات المتجددة على الاحتياطي الفيدرالي، ارتفع مستوى التحذير: تدخل سياسي في بنية النظام المالي.

وكما قال أحد الاستراتيجيين بشكل خاص: ترامب يريد ارتفاع الأسهم الآن، لكن مهاجمة استقلالية الاحتياطي الفيدرالي هي من أسرع الطرق لإخافة رأس المال الذي يدعمها.

فوضى الأسواق: الذهب يحلق والدولار يتراجع

تفاعلت الأسواق المالية بقلق فوري وحاد. «علاوة المخاطر المؤسسية»—وهي التكلفة التي يدفعها المستثمرون مقابل عدم الاستقرار السياسي—أصبحت فجأة في الواجهة.

- الارتفاع التاريخي للذهب: وفقًا لصحيفة The Straits Times، سجلت أسعار الذهب الفورية رقمًا قياسيًا غير مسبوق بلغ 4,563.61 دولارًا للأونصة مع اندفاع المستثمرين نحو الملاذ الآمن النهائي.

- الدولار تحت الضغط: انخفض مؤشر الدولار الأمريكي بنسبة 0.3% إلى 98.899، بحسب رويترز، مع تراجع الثقة في استقلالية عملة الاحتياطي العالمية.

- العقود الآجلة في المنطقة الحمراء: تراجعت العقود الآجلة للأسهم الأمريكية، حيث خسر مؤشر Nasdaq-100 نسبة 0.6% في التداولات المبكرة مع استعداد قطاع التكنولوجيا لبيئة أسعار فائدة أكثر تقلبًا.

لماذا يرتفع الذهب

بحسب المحللين، لم يعد ارتفاع الذهب مرتبطًا بالعوامل الفنية فقط. بل أصبح الأمر متعلقًا بالثقة.

حتى مع ظهور إشارات تشبع الشراء على الذهب، لا تزال الطلبات تتزايد. لماذا؟ لأن قائمة المخاطر الكلية تزداد طولًا:

- تدخل سياسي في السياسة النقدية

- تصاعد التوترات الجيوسياسية، بما في ذلك تقارير عن احتمال تحرك أمريكي في إيران وتصعيد التواجد في القطب الشمالي من قبل المملكة المتحدة وألمانيا

- عدم اليقين بشأن خفض أسعار الفائدة قبيل بيانات مؤشر أسعار المستهلكين الأمريكي الرئيسية

كما يشير المحللون، يزدهر الذهب عندما تبدو القواعد مرنة وتبدو المؤسسات ضعيفة. وفي الوقت الحالي، كلا الأمرين متحققان.

الفضة: نفس الرياح الداعمة، لكن أكثر حدة

في الوقت نفسه، تسير الفضة على نفس الموجة الكلية—لكن مع تقلبات إضافية.

لهوية الفضة المزدوجة أهمية كبيرة. تدفقات الملاذ الآمن تدعم الفضة إلى جانب الذهب، لكن الطلب الصناعي يضيف وقودًا عندما تعود روايات النمو. هذا المزيج يجعل الفضة قوية—وخَطِرة.

يحذر المحللون من أن ارتفاعات الفضة غالبًا ما تجذب الأموال السريعة. وعندما يتغير المزاج، قد تكون الخسائر بنفس عنف المكاسب. بالنسبة للمستثمرين، تظل الفضة جذابة، لكن توقيت الدخول والخروج أكثر أهمية بكثير مقارنة بالذهب.

الرهانات: الاستقلالية مقابل الولاء

هذه ليست مجرد معركة قانونية؛ بل هي أزمة دستورية بطيئة الحركة. كما أشارت فيونا ليم، استراتيجي Maybank، في The Straits Times، فإن ضغوط الإدارة تشير إلى رغبة في تعيين «موالٍ» عند انتهاء ولاية باول في مايو.

قال راي أترل، رئيس استراتيجية العملات الأجنبية في National Australia Bank، لرويترز: «لقد سئم باول من الانتقادات الجانبية وبدأ بوضوح في الهجوم». من خلال نقل المعركة إلى العلن، يراهن باول على أن خوف السوق من تسييس الاحتياطي الفيدرالي سيكون درعًا أقوى من أي دفاع قانوني.

الخلاصة الرئيسية

بالنسبة للمستثمرين، تغيرت قواعد اللعبة، بحسب المحللين. لم يعد الاحتياطي الفيدرالي يقاتل التضخم فقط؛ بل يقاتل من أجل بقائه كهيئة مستقلة. وكما أشار محللو Saxo Markets، فإن «الحرب المفتوحة» بين الاحتياطي الفيدرالي والبيت الأبيض أدخلت مستوى من التقلب لم يُشهد منذ عقود.

سواء انتهى هذا في قاعة المحكمة أو قاعة الاجتماعات، هناك أمر واحد واضح: عصر الاحتياطي الفيدرالي «الموزون» قد انتهى، بحسب المحللين. لقد بدأ عصر الاحتياطي الفيدرالي «المتحدي».

النظرة الفنية للذهب

يواصل الذهب تقدمه الصعودي، مسجلاً قممًا جديدة بالقرب من الحد العلوي لـ Bollinger Band، مما يعزز قوة الاتجاه الأساسي. لا تزال الحركة مدعومة جيدًا بمؤشرات الزخم، حيث يرتفع مؤشر القوة النسبية بسلاسة نحو منطقة التشبع الشرائي، مما يشير إلى ضغط شراء قوي بدلاً من حركة منهكة.

بينما يشير تسارع المكاسب إلى تزايد مخاطر جني الأرباح على المدى القريب، تظل البنية العامة إيجابية بقوة. طالما بقي السعر فوق منطقة الدعم عند 4,035 دولار—والأهم فوق 3,935 دولار—فإن أي تراجع قد يكون تصحيحيًا وليس كسرًا للاتجاه.

يمكن أن يحافظ استمرار القوة فوق المستويات الحالية على الميل الصعودي، بينما يسمح التماسك بإعادة ضبط الزخم دون الإضرار بالسرد الصعودي العام. هناك دائمًا خطر أن يفاجئ السعر ويتحرك بشكل غير متوقع، لذا يجب على المتداولين توخي الحذر. يمكنك مراقبة هذه المستويات من خلال حساب Deriv MT5.

لماذا عادت أسهم الدفاع إلى دائرة الاهتمام بعد صدمة ميزانية ترامب

عادت أسهم الدفاع إلى دائرة الضوء بعد أن أشار الرئيس دونالد ترامب إلى تحول كبير في الإنفاق العسكري الأمريكي.

عادت أسهم الدفاع إلى دائرة الضوء بعد أن أشار الرئيس دونالد ترامب إلى تحول كبير في الإنفاق العسكري الأمريكي. ففي منشور على وسائل التواصل الاجتماعي فاجأ الأسواق، طرح ترامب ميزانية دفاعية بقيمة 1.5 تريليون دولار لعام 2027، وهو ارتفاع حاد عن نحو 901 مليار دولار المقررة لعام 2026. وقد أدى هذا الاقتراح إلى انتعاش سريع بعد ساعات التداول في كبرى شركات الدفاع الأمريكية، مما عكس الخسائر السابقة.

قفزت أسهم Lockheed Martin بنسبة 7%، بينما ارتفعت Northrop Grumman بنسبة 4%، مما يبرز مدى ارتباط تقييمات الدفاع بالتوجهات السياسية. ومع قلق الأسواق بالفعل من تقييمات التكنولوجيا المرتفعة، أعادت تعليقات ترامب إشعال الاهتمام بقطاع الدفاع كصفقة مدفوعة بالسياسة والجغرافيا السياسية.

ما الذي يدفع أسهم الدفاع؟

كان المحفز الفوري هو وعد ترامب ببناء ما وصفه بـ"الجيش الحلم"، مدعوماً بميزانية دفاعية أكبر بكثير. حجم الزيادة المقترحة له أهمية كبيرة. فالتحرك نحو 1.5 تريليون دولار سيمثل واحدة من أكبر القفزات في الإنفاق العسكري الأمريكي خارج أوقات الحرب، مما يعيد تشكيل توقعات الإيرادات طويلة الأجل لمقاولي الدفاع.

في وقت سابق من الجلسة، تراجعت أسهم الدفاع بعد أن انتقد ترامب المقاولين لتركيزهم على توزيعات الأرباح وإعادة شراء الأسهم بدلاً من الاستثمار في زيادة القدرة الإنتاجية. وقد أثارت تلك التصريحات مخاوف مؤقتة من تشديد الرقابة وفرض قيود على عوائد رأس المال. لكن الانعكاس السريع في وقت لاحق من اليوم أظهر أن المستثمرين لا يزالون أكثر حساسية لإشارات الإنفاق من مخاوف الحوكمة، خاصة عندما تكون العقود متعددة السنوات على المحك.

بعيداً عن واشنطن، لا يزال الطلب على الدفاع مدعوماً هيكلياً. تواصل أوروبا إعادة التسلح، وترتفع أهداف الإنفاق في الناتو، كما أن الصراعات في أوكرانيا والشرق الأوسط عززت الإلحاح السياسي للاستعداد العسكري. وقد جعلت هذه العوامل أسهم الدفاع أكثر قدرة على الصمود أمام تقلبات السوق الأوسع.

لماذا الأمر مهم

تحتل أسهم الدفاع موقعاً فريداً في أسواق الأسهم. فعلى عكس معظم القطاعات الدورية، ترتبط إيراداتها مباشرة بميزانيات الحكومات وليس بطلب المستهلكين أو ظروف الائتمان. وعندما ترتفع توقعات الإنفاق، تتحسن وضوحية الأرباح تقريباً على الفور، حتى لو استغرق تنفيذ العقود الفعلية سنوات.

ويقول المحللون إن هذا هو السبب في أن أسهم الدفاع تتداول الآن كأصول سياسية أكثر من كونها صناعية. وقال أحد استراتيجيي الدفاع الأمريكيين لوكالة رويترز: "الأسواق تسعر الدفاع بناءً على زخم السياسات، وليس الميزانيات العمومية. بمجرد أن يتضح اتجاه الإنفاق، يعيد القطاع تسعيره بسرعة كبيرة".

بالنسبة للمستثمرين، تزيد هذه الديناميكية من الفرص والمخاطر معاً. فالتغيرات المفاجئة في الخطاب يمكن أن تؤدي إلى تحركات حادة في أي من الاتجاهين، مما يجعل التوقيت والتموضع أكثر أهمية من نماذج التقييم التقليدية.

تأثير ذلك على الأسواق وتدوير القطاعات

يأتي تجدد الاهتمام بقطاع الدفاع في وقت تظهر فيه علامات الإرهاق على موجة الارتفاع التي قادتها أشباه الموصلات والذكاء الاصطناعي في أوائل 2026. فقد قادت شركات الرقائق المكاسب في بداية العام، لكن المخاوف بشأن التقييم واستدامة الأرباح دفعت إلى تدوير تدريجي. والآن تستقطب أسهم الدفاع بعضاً من هذا رأس المال، مدعومة برياح مالية مواتية أكثر وضوحاً.

تعكس بيانات الأداء هذا التحول. فقد ارتفعت Lockheed Martin بنحو 8% منذ بداية العام، بينما حققت Halliburton مكاسب بنسبة 12%، مستفيدة من الطلب المرتبط بالدفاع والطاقة.

وفي أوروبا، سجلت شركات الدفاع الكبرى مثل BAE Systems وRheinmetall مكاسب قوية، مدفوعة بعناوين الأخبار الجيوسياسية المستمرة.

تشير أسواق الخيارات إلى أن المستثمرين يتوقعون تقلبات أكبر في الفترة المقبلة. فقد ارتفعت التقلبات الضمنية عبر أسهم الدفاع، مما يعكس أنماطاً شوهدت في أوائل 2022 عندما أدت التصعيدات الجيوسياسية إلى ارتفاع حاد في أسهم الدفاع الأوروبية. ولا تزال قفزة Rheinmetall بنسبة 30% في أسبوع واحد بعد غزو أوكرانيا مثالاً تاريخياً واضحاً على مدى سرعة إعادة تسعير القطاع.

توقعات الخبراء

بالنظر إلى المستقبل، تواجه أسهم الدفاع مزيجاً مألوفاً من التفاؤل وعدم اليقين. فلا يزال اقتراح ترامب بحاجة إلى دعم سياسي، وقد تؤدي مفاوضات الميزانية إلى تقليص الرقم الرئيسي. ومع ذلك، حتى الزيادة الجزئية ستشكل تحولاً ملموساً في أولويات الإنفاق مقارنة بالسنوات الأخيرة.

ويتوقع الاستراتيجيون أن يظل قطاع الدفاع صفقة مدفوعة بالعناوين في الأجل القريب. يفضل البعض استراتيجيات قائمة على الخيارات لإدارة ارتفاع التقلب، بينما يرى آخرون قيمة في مزاوجة التعرض للدفاع مع مراكز بيع في قطاعات التكنولوجيا المبالغ في تقييمها. والقاسم المشترك هو الحذر من مطاردة الارتفاعات دون تأكيد السياسات.

تشمل الإشارات الرئيسية التي يجب مراقبتها ردود الكونغرس، وتحديثات الإنفاق في الناتو، وأي وضوح حول كيفية استخدام عائدات الرسوم الجمركية لتمويل التوسع الدفاعي. وحتى يتم الإجابة عن هذه الأسئلة، من المرجح أن تظل أسهم الدفاع حساسة لكل عنوان سياسي.

الخلاصة الرئيسية

عادت أسهم الدفاع إلى دائرة الاهتمام مع إعادة اقتراح ميزانية ترامب تشكيل توقعات السوق حول الإنفاق العسكري. ويبرز الانتعاش السريع مدى ارتباط القطاع بالتوجهات السياسية أكثر من الأرباح قصيرة الأجل. ومع ظهور علامات التدوير بعيداً عن الذكاء الاصطناعي، قد يظل الدفاع موضوعاً سائداً في 2026. وينبغي للمستثمرين مراقبة مفاوضات الميزانية والتطورات الجيوسياسية للحصول على التأكيد.

التوقعات الفنية لـ Lockheed Martin

ارتفعت Lockheed Martin بقوة من منطقة الدعم عند 480 دولاراً، واختبرت لفترة وجيزة مقاومة 540 دولاراً قبل أن تواجه عمليات جني أرباح قوية. وتبرز هذه الحركة قوة الزخم الصاعد، لكن الرفض السريع بالقرب من المقاومة يشير إلى أن الارتفاع قد يدخل مرحلة استيعاب بدلاً من الاستمرار الفوري. وتعكس مؤشرات الزخم هذا التوازن: فقد ارتفع مؤشر القوة النسبية (RSI) بسرعة نحو منطقة التشبع الشرائي، مما يشير إلى مشاركة شرائية قوية ولكنه يزيد أيضاً من مخاطر التماسك على المدى القريب.

من الناحية الهيكلية، فإن البقاء فوق 480 دولاراً يحافظ على الميل الصعودي العام، مع بروز مخاطر هبوط أعمق فقط دون 440 دولاراً. وسيكون هناك حاجة لاختراق مستدام فوق 540 دولاراً لتأكيد استمرار الاتجاه، بينما سيكون التماسك بالقرب من المستويات الحالية متسقاً مع امتصاص السوق للمكاسب الأخيرة.

عذرًا، لم نتمكن من العثور على أي نتائج مطابقة لـ .

إرشادات البحث:

- تحقق من التهجئة وحاول مرة أخرى

- جرّب كلمة مفتاحية أخرى