توقعات مؤشرات الأسهم الأمريكية تتحسن مع تراجع التوترات حول غرينلاند

أظهرت مؤشرات الأسهم الأمريكية علامات على الاستقرار هذا الأسبوع مع تعافي وول ستريت من موجة بيع حديثة، مدفوعة بشكل أساسي بتراجع مفاجئ في المخاطر الجيوسياسية المرتبطة بالتوترات حول غرينلاند.

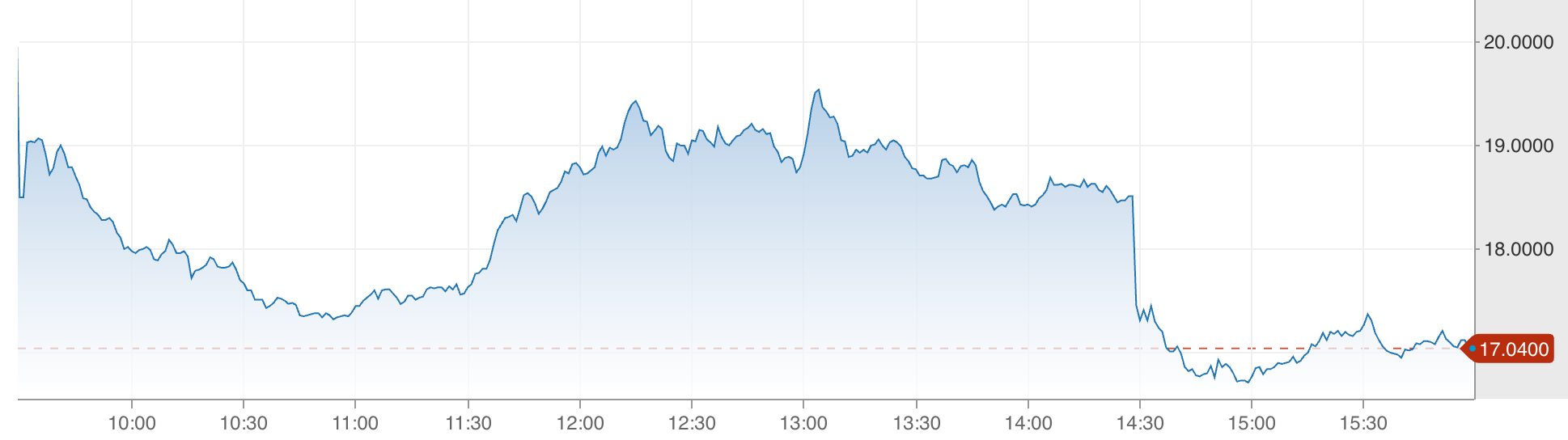

ارتفع مؤشر S&P 500 بنحو 1.2% ليصل تقريبًا إلى 6,875، بينما سجل كل من Dow Jones Industrial Average وNasdaq Composite ارتفاعات مماثلة خلال جلسة الأربعاء مع استيعاب المتداولين لتراجع الرئيس ترامب عن تهديداته بفرض رسوم جمركية.

دفع هذا الارتداد العقود الآجلة للارتفاع حتى وقت متأخر من المساء، مما يشير إلى أن الأسواق قد تكون مهيأة لمرحلة أكثر إيجابية مع اقتراب صدور بيانات التضخم الرئيسية وجدول أرباح مزدحم. ومع استمرار المخاطر الاقتصادية الكلية، يتطلع المستثمرون الآن إلى ما هو أبعد من عناوين الأمس نحو المؤشرات التي ستحدد المسار القادم للأسواق.

ما الذي يدفع توقعات السوق؟

ما بدأ كتحرك حاد نحو تجنب المخاطر في وقت سابق من الأسبوع انقلب بسرعة بعد أن أوضح الرئيس ترامب أنه لن يفرض الرسوم الجمركية المخطط لها على الشركاء التجاريين الأوروبيين المرتبطين بدفعه المثير للجدل بشأن غرينلاند.

طمأنت تصريحات ترامب في المنتدى الاقتصادي العالمي في دافوس، حيث عرض ما يسمى بـ"إطار عمل" لفهم مستقبلي مع الناتو، المشاركين في السوق بأن صراعًا تجاريًا أوسع قد يتم تجنبه.

كان المستثمرون قد أصبحوا قلقين بعد تهديدات ترامب السابقة بتصعيد الرسوم الجمركية على عدة دول أوروبية، مما أدى إلى تراجع العقود الآجلة للمؤشرات وارتفاع أسعار الذهب مع بحث المتداولين عن ملاذات آمنة. وقد أدى التحول نحو الدبلوماسية، حتى وإن كان لا يزال يفتقر إلى التفاصيل، إلى تقليل المخاطر الفورية ودفع المستثمرين لشراء الانخفاضات، مما ساعد S&P 500 وNasdaq على استعادة جزء كبير من خسائرهما.

لكن الخلفية لا تزال معقدة. فالأسواق تستعد في الوقت نفسه لقراءة مهمة لمؤشر نفقات الاستهلاك الشخصي (PCE) للتضخم - وهو المقياس المفضل لدى Federal Reserve - بالإضافة إلى مجموعة من تقارير الأرباح الكبرى. يدرك المتداولون تمامًا أن الإشارات الاقتصادية الكلية وأداء الشركات سيحددان ما إذا كانت المكاسب الحالية ستستمر أم أنها مجرد ارتداد مؤقت.

لماذا هذا مهم للمستثمرين

يعكس التحول في المعنويات مدى حساسية الأسهم لتقلبات السياسات وتصورات المخاطر. فعندما كانت تهديدات الرسوم الجمركية تلوح في الأفق، تراجعت الأصول الخطرة بشكل حاد، وسجل Dow Jones Industrial Average خسائر ملحوظة في النقاط وارتفع مؤشر CBOE Volatility Index مع سيطرة الخوف على الأسواق. ويؤكد التراجع اللاحق مدى سرعة تغير مراكز المستثمرين عندما تتلاشى حالة عدم اليقين الجيوسياسي.

غالبًا ما تكشف موجات الارتياح مثل هذه عن تيارات أعمق في نفسية المستثمرين، وفقًا للمحللين. فالمشاركة الواسعة عبر المؤشرات الرئيسية - من مؤشر Russell 2000 للأسهم الصغيرة إلى أسهم التكنولوجيا الكبرى - تشير إلى أن المتداولين مستعدون للعودة إلى المخاطرة، ولكن فقط في ظل وضوح أكبر في التوجهات الاقتصادية الكلية وتراجع الصدمات المفاجئة في العناوين. وأشار المحللون إلى أن ما يهم الآن ليس فقط غياب الصراع، بل وجود بيانات تدعم نموًا اقتصاديًا مستدامًا.

كما تتأثر المعنويات بالتقويم الاقتصادي الكلي الأوسع. مع اقتراب مقاييس التضخم ونتائج أرباح الشركات القيادية، تحول السرد من المخاطر الجيوسياسية البحتة إلى ما إذا كان الاقتصاد الحقيقي يتماشى مع تقييمات السوق المرتفعة. في هذا السياق، قد تدعم بيانات التضخم الضعيفة أو الأرباح الأقوى من المتوقع المؤشرات أكثر، بينما قد يؤدي العكس إلى تشديد الأوضاع المالية بسرعة.

تأثير ذلك على الأسواق والاستراتيجيات

إن تراجع التوترات حول غرينلاند له آثار مهمة على تدوير القطاعات واستراتيجيات المستثمرين. فقد تعافت أسهم القطاع المالي والطاقة، التي تحملت وطأة التحركات الدفاعية السابقة، مع استقرار السندات وتراجع العوائد بشكل طفيف. في المقابل، أظهرت أسهم التكنولوجيا، رغم ارتفاعها، تقدماً أكثر توازناً - مما يشير إلى أن المتداولين لا يطاردون النمو بغض النظر عن الأساسيات.

توفر ديناميكيات القطاعات مؤشرات حول ثقة السوق. فاستجابة القطاعات ذات التوجه القيمي بشكل جيد لتراجع المخاطر الجيوسياسية تشير إلى أن التوقعات بهبوط اقتصادي سلس لا تزال قائمة، حتى وسط مخاوف التضخم ويقظة البنوك المركزية. إذا استمرت البيانات الاقتصادية الكلية في دعم الإنفاق القوي والأرباح، فقد يعزز ذلك الارتداد الحالي ويشجع تدفقات أكثر استدامة نحو القطاعات الدورية.

ومع ذلك، فإن موجة الارتياح لا تمحو الهشاشة. فلا تزال المؤشرات متباينة على أساس أسبوعي، حيث لا يزال كل من S&P 500 وDow وNasdaq منخفضين خلال الجلسات الأخيرة رغم انتعاش الأربعاء. ويظهر هذا التباين أنه رغم إمكانية تلاشي المخاطر المفاجئة بسرعة، إلا أن القضايا الهيكلية مثل التضخم وتوقعات أسعار الفائدة وهوامش الأرباح لا تزال تتطلب مراقبة دقيقة.

توقعات الخبراء

بالنظر إلى المستقبل، من المتوقع أن يتحول السرد في السوق نحو عدة مؤشرات حاسمة. فقراءة التضخم القادمة لمؤشر PCE ستكون من أهم البيانات بالنسبة لتوقعات أسعار الفائدة لدى Federal Reserve. قراءة أقل من المتوقع قد تعزز شهية المخاطرة؛ أما القراءة الأعلى فقد تعزز التوجه المتشدد وتحد من مكاسب الأسهم.

كما توفر مواسم الأرباح محفزًا محوريًا آخر. مع صدور النتائج من أسماء بارزة في قطاعات التكنولوجيا والسلع الاستهلاكية والصناعات، سيقوم المستثمرون بتقييم ليس فقط الأداء العام بل أيضًا التوجيهات المستقبلية. وفي بيئة لم تعد فيها نتائج "تجاوز التوقعات ورفع التوجيه" تؤثر بقوة على أسعار الأسهم، يجب أن تترجم مفاجآت الأرباح المستقبلية إلى روايات مستقبلية موثوقة للحفاظ على الاتجاه الصاعد.

يحذر الاستراتيجيون من أن التقلبات لا تزال تمثل مخاطرة نشطة. فالعناوين الجيوسياسية يمكن أن تغير المعنويات بسرعة، وستكون للإصدارات الاقتصادية الكلية تأثير كبير مع استمرار التقلبات في التغير حول الأحداث الإخبارية. بالنسبة للمتداولين والمستثمرين على المدى الطويل على حد سواء، ستكون القدرة على التكيف والانتباه للبيانات الواردة أمرًا أساسيًا في التنقل ضمن التوقعات المتغيرة.

الخلاصة الرئيسية

تحسنت المعنويات في وول ستريت بشكل حاد مع تراجع التوترات الجيوسياسية المرتبطة بغرينلاند، مما دعم انتعاشًا واسع النطاق في المؤشرات الأمريكية الرئيسية. ومع ذلك، فإن المسار المستقبلي للسوق يعتمد على البيانات الاقتصادية الكلية وأداء الشركات، وليس فقط على تراجع المخاطر في العناوين. يجب على المتداولين مراقبة مؤشرات التضخم وتقارير الأرباح عن كثب لأنها ستحدد قيادة السوق والتقلبات في الأسابيع المقبلة.

المعلومات الواردة في مدونة Deriv هي لأغراض تعليمية فقط وليست مقصودة كنصيحة مالية أو استثمارية. قد تصبح المعلومات قديمة، وقد لا يتم تقديم بعض المنتجات أو المنصات المذكورة بعد الآن. نوصي بأن تقوم بإجراء بحثك الخاص قبل اتخاذ أي قرارات تداول.