نتائج لـ

الذهب ينهار: تصحيح مؤقت أم بداية اتجاه هابط؟

يبدو أن موجة البيع الحادة للذهب أشبه بتصحيح عنيف أكثر من كونها بداية لسوق هابطة مستدامة - لكنها كشفت مدى هشاشة المعنويات عند المستويات القياسية، كما يشير المحللون.

يبدو أن موجة البيع الحادة للذهب أشبه بتصحيح عنيف أكثر من كونها بداية لسوق هابطة مستدامة - لكنها كشفت مدى هشاشة المعنويات عند المستويات القياسية، كما يشير المحللون. بعد أن تجاوز الذهب 5,600 دولار للأونصة في وقت سابق من هذا العام، تراجع بمئات الدولارات خلال أيام قليلة، بينما شهدت الفضة انهياراً أكثر حدة. وقد أربكت سرعة هذا الانعكاس المستثمرين، ومع ذلك فإن العوامل التي دفعت الذهب للصعود لم تختفِ بين عشية وضحاها.

لا تزال الأسعار أعلى بكثير من مستوياتها قبل عام، عندما كان الذهب يتداول دون 2,800 دولار للأونصة، مما يبرز مدى اتساع موجة الصعود السابقة. ما يهم الآن هو ما إذا كان الهبوط الأخير يعكس تصحيحاً صحياً بعد موجة مضاربة مفرطة، أم أنه تحول أعمق في البيئة الاقتصادية الكلية قد يحد من صعود الذهب للأشهر المقبلة.

ما الذي يدفع هذا الانهيار المفاجئ للذهب؟

كان صعود الذهب حتى عام 2026 مدفوعاً بتلاقي نادر بين الخوف، وعدم اليقين في السياسات، والطلب الهيكلي. فقد راكمت البنوك المركزية الذهب بوتيرة قياسية، وسعى المستثمرون للحماية من تصاعد الديون الأمريكية، وشككت الأسواق في استقلالية Federal Reserve وسط هجمات دونالد ترامب المتكررة على السياسة النقدية. ارتفع الذهب بأكثر من 90% على أساس سنوي، محققاً أقوى أداء سنوي منذ عام 1979.

وقد بدأ الانعكاس عندما تلاشى أحد هذه المخاوف. فقد فسرت الأسواق ترشيح ترامب لعضو Federal Reserve السابق كيفن وورش لرئاسة Fed القادم كإشارة استقرار بدلاً من تهديد. خفت المخاوف بشأن استقلالية البنوك المركزية، وارتفع الدولار الأمريكي، وازدادت عمليات جني الأرباح. وبمجرد أن هبطت الأسعار دون مستويات فنية رئيسية، تسارعت عمليات البيع مع تصفية المراكز المضاربية.

لماذا هذا التحرك مهم

لم يعد الذهب يتداول كأصل دفاعي بطيء الحركة. فالتقلبات الشديدة تعكس مدى مركزية الذهب في تسعير المخاطر العالمية عبر العملات والديون السيادية. عندما يرتفع الذهب، يشير ذلك إلى انعدام ثقة عميق في الأنظمة المالية والسياسية. وعندما ينهار، فهذا يوحي بأن الخوف ربما كان مبالغاً فيه.

وصف دانيال ماكدويل، أستاذ العلوم السياسية في جامعة Syracuse، شراء الذهب خلال فترات عدم الاستقرار بأنه استجابة نفسية أكثر من كونه قراراً عقلانياً بحتاً. هذا التمييز يفسر سبب حدوث الانعكاسات بشكل مفاجئ. فعندما يتحسن مستوى الثقة، حتى ولو بشكل طفيف، لا ينخفض الذهب تدريجياً - بل يعيد تسعير نفسه بقوة.

تأثير ذلك على المستثمرين والأسواق والبنوك المركزية

بالنسبة للمستثمرين، كان الانهيار درساً في التوقيت. فقد شهدت الصناديق المتداولة في البورصة المرتبطة بالذهب تدفقات كبيرة مع صعود الأسعار، لتتعرض لاحقاً لتدفقات خارجة سريعة مع بدء موجة البيع. كما ارتفعت مشاركة الأفراد، خاصة في الذهب المادي والمجوهرات، قرب القمم قبل أن تتراجع بسرعة مماثلة.

أما البنوك المركزية فهي الآن عند مفترق طرق. فرغم أن الذهب لا يزال أحد الأصول السيادية القليلة غير المرفوعة مالياً، إلا أن الضغوط المالية قد تدفع بعض الحكومات إلى تصفية الاحتياطيات. وحذر نايجل غرين، الرئيس التنفيذي لمجموعة deVere، من أن "إغراء تسييل احتياطيات الذهب حقيقي" عندما تشتد الضغوط السياسية والمالية. وأي عمليات بيع كبيرة من المؤسسات الرسمية ستزيد من مخاطر الهبوط.

توقعات الخبراء: تصحيح أم انعكاس اتجاه؟

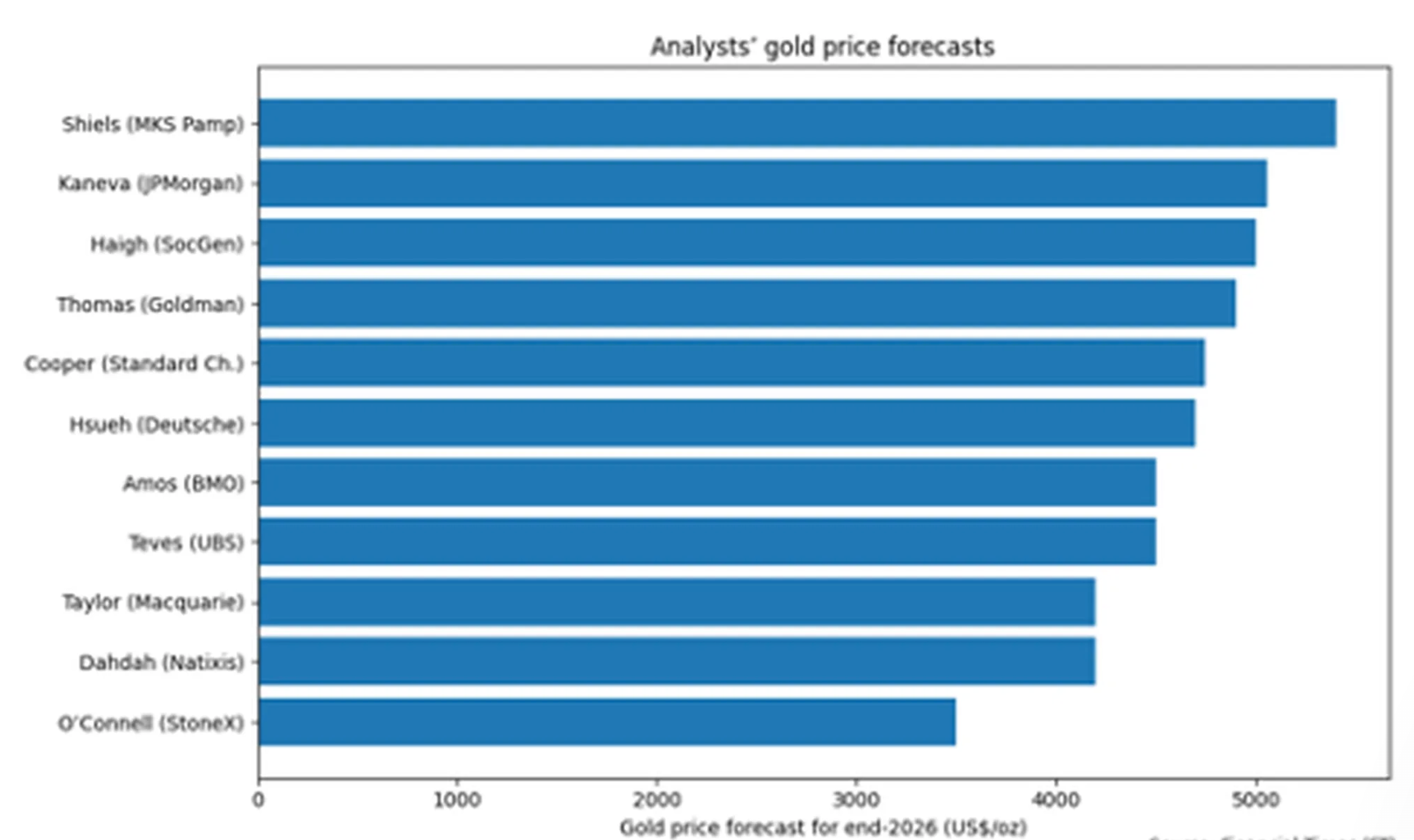

الآراء بين المحللين منقسمة بشدة. فقد أظهر استطلاع لصحيفة Financial Times شمل أحد عشر استراتيجياً أن متوسط التوقعات لسعر الذهب في نهاية عام 2026 يقارب 4,600 دولار للأونصة، أي أقل من المستويات الحالية حتى بعد الانهيار.

تتوقع Macquarie أن يقترب الذهب من 4,200 دولار في الربع الأخير من العام، معتبرة أن المضاربة تجاوزت الأساسيات.

في المقابل، لا يزال آخرون متفائلين. تعتقد UBS أن الذهب قد يصعد فوق 6,000 دولار في الأشهر المقبلة، مدعوماً بالمخاطر الجيوسياسية، وتراجع الاعتماد على الدولار، وتوقعات خفض أسعار الفائدة. وتسعر الأسواق حالياً احتمالاً بنسبة 87% لبقاء أسعار الفائدة الأمريكية دون تغيير على المدى القريب، مع توقع أول خفض في وقت لاحق من العام. وسيعزز ضعف الدولار مرة أخرى جاذبية الذهب.

الخلاصة الرئيسية

يبدو انهيار الذهب أقل شبهاً بنهاية السوق الصاعدة وأكثر كونه إعادة ضبط قاسية بعد موجة مضاربة مفرطة. فالعوامل التي دفعت الأسعار للصعود - الديون، الجغرافيا السياسية، وانعدام الثقة في العملات الورقية - لا تزال قائمة، لكن المعنويات تغيرت بشكل حاد. ما إذا كان الذهب سيستأنف صعوده أو يدخل في مرحلة تماسك أطول سيعتمد على أسعار الفائدة، وسلوك البنوك المركزية، والتطورات الجيوسياسية. في الوقت الحالي، التقلب هو ثمن القناعة.

التوقعات الفنية للبيتكوين

واصل البيتكوين تراجعه الأخير، متجهاً نحو الطرف الأدنى من هيكل أسعاره الأوسع بعد كسر مرحلة تماسك طويلة. يتداول السعر بالقرب من Bollinger Band السفلى، بينما تظل النطاقات نفسها متسعة، مما يعكس تقلباً مرتفعاً وضغطاً هبوطياً مستمراً.

تشير مؤشرات الزخم إلى تدهور حاد في الزخم قصير الأجل، حيث انخفض RSI بوضوح إلى منطقة التشبع البيعي. ولا يزال قوة الاتجاه مرتفعة، كما تشير قراءات ADX العالية، رغم أن المؤشرات الاتجاهية تظهر سيطرة الاتجاه الهابط بعد التسارع الأخير نحو الأسفل.

من الناحية الهيكلية، تحرك السعر دون منطقة التماسك السابقة حول 90,000 دولار، مع مناطق المقاومة السابقة بالقرب من 107,000 و114,000 دولار أصبحت الآن أعلى بكثير من المستويات الحالية.

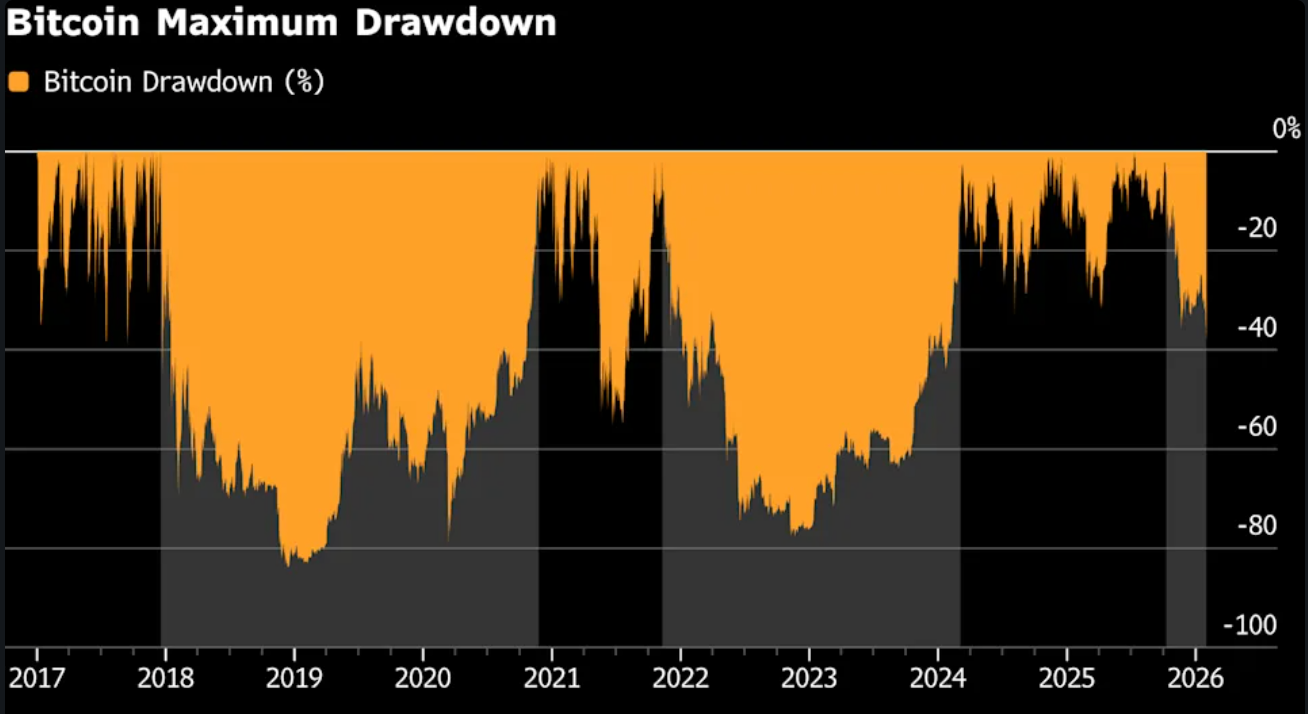

انهيار بيتكوين إلى 77 ألف دولار يكشف عن جوهر هش لازدهار العملات الرقمية

يقول المحللون إن هبوط بيتكوين دون 77,000 دولار لم يكن تصحيحًا روتينيًا. لقد كان اختبار ضغط - وفشل السوق فيه.

يقول المحللون إن هبوط بيتكوين دون 77,000 دولار لم يكن تصحيحًا روتينيًا. لقد كان اختبار ضغط - وفشل السوق فيه. تشير التقارير إلى أن ما يقرب من 800 مليار دولار من القيمة قد تم محوها منذ ذروة أكتوبر بالقرب من 126,000 دولار، مما دفع بيتكوين للخروج من قائمة أكبر 10 أصول عالمية وأدى إلى أكثر من 2.5 مليار دولار من التصفية القسرية في يوم واحد.

تكمن أهمية هذا التحرك في أنه يكشف عما بُني عليه هذا السوق الصاعد: الرافعة المالية، والسيولة الضعيفة، والافتراض بأن المشترين سيظهرون دائمًا. عندما ارتفع الخطر الجيوسياسي وقويت قيمة الدولار، انهار هذا الافتراض. وما تلا ذلك لم يكن شراءً بدافع الذعر أو تحوّلًا إلى الملاذات الآمنة، بل كان شيئًا أكثر تآكلًا - غياب الطلب.

ما الذي يدفع انهيار بيتكوين؟

كان المحفز الفوري هو الخطر الجيوسياسي. فقد أدت تقارير عن تصاعد التوترات بين الولايات المتحدة وإيران إلى تجميد شهية المخاطرة وإثارة اندفاع نحو السيولة بالدولار. نظريًا، كان من المفترض أن تبرز هنا رواية بيتكوين كـ"ذهب رقمي". لكن بدلاً من ذلك، تصرفت بيتكوين كمنفذ سيولة، حيث تم بيعها بشكل مكثف مع سعي المتداولين للحصول على النقد خلال ظروف نهاية الأسبوع الضعيفة.

لم يكن هذا الرد عشوائيًا. فبيتكوين يتم تداولها باستمرار، وتحمل تعرضًا كبيرًا للمشتقات، وأصبحت متجذرة بعمق في إدارة المخاطر عبر الأصول. عندما ترتفع التقلبات في أماكن أخرى، غالبًا ما تكون العملات الرقمية أول الأصول التي تُباع. هذه المرة، تضاعف التأثير بسبب ضعف عمق السوق.

وفقًا لـ Kaiko، لا تزال سيولة بيتكوين أقل بأكثر من 30% من ذروتها في أكتوبر، وهو مستوى لم يُشاهد إلا بعد انهيار FTX في عام 2022.

أما المحرك الثاني فكان إعادة التسعير الكلية. فقد أدى ترشيح كيفن وورش لقيادة Federal Reserve إلى ارتفاع حاد في الدولار الأمريكي، مما أجبر على إعادة تقييم واسعة النطاق للأصول ذات المخاطر.

في يوم الجمعة، 30 يناير، هبط الذهب بنحو 9% في جلسة واحدة. وانخفضت الفضة بأكثر من 25%. ولم تنفصل بيتكوين - بل تبعت ذلك. وكانت النتيجة تقليصًا شاملاً لصفقات "الأموال الصعبة" مع تسعير قوة الدولار للمشترين الهامشيين خارج السوق.

لماذا هذا مهم

لاحظ مراقبو السوق أن هذا البيع يهدد أساس ازدهار العملات الرقمية الأخير. فقد تم تسويق بيتكوين كوسيلة تحوط ضد التضخم، وتدهور العملات، والتوترات الجيوسياسية. وخلال الأسبوع الماضي، فشلت في جميع هذه الاختبارات الثلاثة. وبدلاً من جذب التدفقات الدفاعية، تم التعامل معها كأصل متقلب وذو رافعة مالية وظيفته الأساسية جمع السيولة النقدية.

قد يكون الضرر النفسي أكثر أهمية من حركة السعر نفسها. قال بول هوارد، مدير في صانع السوق Wincent: "هذا ليس استسلامًا بالمعنى التقليدي". "إنه غياب الإلحاح في الشراء. عندما يختفي الاقتناع، لا تحتاج الأسعار إلى صدمة للهبوط - بل تنخفض تدريجيًا من تلقاء نفسها". هذا التمييز مهم لأن الأسواق تتعافى بسرعة من الذعر، لكنها تتعافى ببطء أكبر بكثير من اللامبالاة.

تأثير ذلك على أسواق العملات الرقمية والمستثمرين

كان الضرر الميكانيكي شديدًا. فقد تم تصفية ما يقرب من 200,000 متداول خلال عطلة نهاية الأسبوع مع إغلاق المراكز الطويلة ذات الرافعة المالية تلقائيًا، مما خلق موجة بيع ذاتية التعزيز. وبمجرد أن انهارت المستويات الرئيسية، أصبحت اكتشافات الأسعار تهيمن عليها عمليات البيع القسري بدلاً من التداولات الاختيارية.

وقد تحمل المستثمرون الأفراد العبء الأكبر. تُظهر بيانات السلسلة أن الحائزين على أقل من 10 BTC كانوا بائعين صافين باستمرار لأكثر من شهر. دخل الكثيرون في وقت متأخر من الارتفاع وهم الآن يجلسون على خسائر تزيد عن 30%. في المقابل، قام "الحيتان الضخمة" الذين يمتلكون أكثر من 1,000 BTC بالتراكم بهدوء، وامتصوا المعروض دون دفع الأسعار للأعلى.

كما تراجعت الطلبات المؤسسية. لا تزال صناديق ETF الفورية لبيتكوين تسجل تدفقات خارجة صافية، مما يشير إلى ضعف الاقتناع بين المستثمرين التقليديين الذين اشتروا بالقرب من القمم. شركات خزينة الأصول الرقمية، التي كانت في السابق مشترين موثوقين، أبطأت مشترياتها بعد انهيار تقييمات أسهمها العام الماضي، مما أزال ركيزة رئيسية للطلب.

توقعات الخبراء

يرى المحللون بشكل متزايد أن التراجع الحالي دوري وليس تكتيكيًا. يلاحظ لورينس فراوسن من Kaiko أن فصول الشتاء السابقة للعملات الرقمية تميزت بانكماش مطول في الأحجام. بعد ذروة 2017، انخفضت الأحجام الفورية بين 60% و70%. وشهد تراجع 2021–2023 انخفاضًا أصغر، لكنه لا يزال مؤلمًا، بنسبة 30% إلى 40%. وتشير البيانات الحالية إلى أن السوق قد يكون فقط في ربع الطريق خلال الدورة الحالية.

ويحذر آخرون من أن بيتكوين تواجه الآن منافسة حقيقية على رأس المال. يقول ريتشارد هودجز، مؤسس صندوق Ferro BTC Volatility Fund، إن الاهتمام قد تحول إلى أماكن أخرى. "الأسهم المرتبطة بالذكاء الاصطناعي والمعادن الثمينة تجذب متداولي الزخم"، كما قال. "بيتكوين تبدو كقصة قديمة. لا أتوقع قمة تاريخية جديدة لمدة لا تقل عن 1,000 يوم".

ولا تقدم التاريخ الكثير من العزاء. بعد ذروة 2021، استغرقت بيتكوين 28 شهرًا للتعافي. وبعد ازدهار 2017، مرت ما يقرب من ثلاث سنوات قبل تحقيق قمة جديدة. ووفقًا لهذه المعايير، قد يكون الوقت - وليس السعر - هو التحدي الأكبر للسوق.

الخلاصة الرئيسية

لم يكشف هبوط بيتكوين إلى 77,000 دولار عن حالة ذعر - بل كشف عن الهشاشة. عبّر المحللون أن هذا السوق الصاعد اعتمد على الرافعة المالية، والزخم، والاعتقاد بأن المشترين سيظهرون دائمًا. وعندما اختفت السيولة، اختفى ذلك الاعتقاد أيضًا. وستعتمد المرحلة التالية بدرجة أقل على العناوين الإخبارية وبدرجة أكبر على ما إذا كان الاقتناع والحجم والطلب الحقيقي سيعودون معًا.

التوقعات الفنية لبيتكوين

تحركت بيتكوين بشكل حاد نحو الأسفل من نطاق التماسك الأخير، ممتدة نحو الطرف الأدنى من هيكلها السعري الأوسع. يتم تداول السعر بالقرب من الحد الأدنى لـ Bollinger Band، بينما تظل النطاقات نفسها متسعة، مما يشير إلى تقلب مرتفع بعد التسارع الأخير نحو الهبوط.

تعكس مؤشرات الزخم شدة الحركة: فقد انخفض RSI بشكل حاسم إلى منطقة التشبع البيعي، مما يشير إلى تدهور حاد في الزخم قصير الأجل بدلاً من تراجع تدريجي. لا تزال قوة الاتجاه مرتفعة، مع قراءات ADX العالية، مما يشير إلى أن بيئة الاتجاه الأوسع لا تزال نشطة حتى مع تغير الاتجاه.

من الناحية الهيكلية، كسر السعر أدنى منطقة التماسك التي لوحظت سابقًا حول 90,000 دولار، مع مناطق المقاومة السابقة بالقرب من 107,000 و114,000 دولار أصبحت الآن أعلى بكثير من المستويات الحالية.

تراجع المعادن الثمينة: هل هو توقف مؤقت أم قمة لأسعار الذهب والفضة؟

بعد ارتفاع قوي في يناير دفع الذهب إلى ما يقارب 5,600 دولار للأونصة وأدى إلى ارتفاع الفضة بأكثر من 60% خلال الشهر، شهد المعدنان تراجعاً حاداً. حتى الآن، تشير الأدلة إلى أن ما يحدث هو توقف مؤقت أكثر منه قمة.

بعد ارتفاع قوي في يناير دفع الذهب إلى ما يقارب 5,600 دولار للأونصة وأدى إلى ارتفاع الفضة بأكثر من 60% خلال الشهر، شهد المعدنان تراجعاً حاداً. انخفض الذهب بنحو 4% في التداولات الآسيوية، بينما تراجعت الفضة بشكل أكثر حدة من أعلى مستوياتها القياسية، مما أثار الشكوك حول ما إذا كان الارتفاع قد أصبح مبالغاً فيه ببساطة.

حتى الآن، تشير الأدلة إلى أن ما يحدث هو توقف مؤقت أكثر منه قمة. جاء هذا التراجع نتيجة لجني الأرباح وتجدد حالة عدم اليقين بشأن السياسة النقدية الأمريكية، وليس بسبب انهيار القوى التي دفعت الارتفاع. ومع تركيز الأسواق على اختيار الرئيس دونالد ترامب الوشيك لرئيس مجلس الاحتياطي الفيدرالي القادم، تعيد المعادن الثمينة ضبط توقعاتها — دون التخلي عن سردها طويل الأمد.

ما الذي يدفع تراجع المعادن الثمينة؟

كان الدافع الفوري لهذا التراجع سياسياً أكثر منه اقتصادياً. من المتوقع أن يعلن الرئيس ترامب عن مرشحه ليحل محل رئيس مجلس الاحتياطي الفيدرالي جيروم باول، ويُنظر إلى الحاكم السابق لمجلس الاحتياطي الفيدرالي كيفن وورش على نطاق واسع كأبرز المرشحين. سبق أن دعم وورش تخفيضات أكثر حدة في أسعار الفائدة وانتقد موقف السياسة النقدية للاحتياطي الفيدرالي، مما زاد من حالة عدم اليقين بشأن اتجاه السياسة النقدية الأمريكية في المستقبل.

في البداية، دعمت هذه الحالة من عدم اليقين جاذبية الذهب كملاذ آمن، مما دفع الأسعار إلى مستويات قياسية. ومع ذلك، عندما أصبحت المراكز مزدحمة، بدأت نفس حالة عدم اليقين تؤثر في الاتجاه المعاكس. تحرك المتداولون لجني الأرباح مع اقتراب الوضوح، خاصة بعد تعافي الدولار الأمريكي من أدنى مستوياته الأخيرة. عندما يرتفع الذهب بنحو 25% في شهر واحد، يكفي القليل فقط لتحفيز تصحيح.

لماذا يهم ذلك لمستثمري الذهب والفضة

تكمن أهمية حجم التراجع في أنه يكشف عن مدى اعتماد الارتفاع على التدفقات بدلاً من الأساسيات. لم يكن الذهب والفضة مجرد أدوات تحوط ضد المخاطر الجيوسياسية، بل كانا أيضاً تعبيراً عن تراجع الثقة في الأصول الأمريكية، وسط مخاوف مالية وتهديدات بفرض رسوم وانتقادات علنية للاحتياطي الفيدرالي.

كما حذر كارستن مينكه، استراتيجي Julius Baer، فإن الأسواق التي تهيمن عليها الزخم لا تتطلب صدمة كبيرة للانعكاس. وقال: "لا يتطلب الأمر الكثير لحدوث تصحيح"، مشيراً إلى مدى هشاشة المعنويات عندما تبلغ الحماسة ذروتها. بالنسبة للمستثمرين، يثير هذا التحول سؤالاً محورياً: هل التصحيح يزيل التفاؤل المفرط، أم يكشف عن هشاشة أعمق في تجارة المعادن؟

كيف تشكل تقلبات الفضة سوق المعادن الأوسع

قادَت الفضة كلاً من الارتفاع والتراجع. تراجعت الأسعار نحو 113 دولاراً بعد أن سجلت أعلى مستوى قياسي بالقرب من 121.66 دولاراً، منهية سلسلة مكاسب استمرت سبعة أيام. وعلى الرغم من التصحيح، لا تزال الفضة في طريقها لتحقيق مكاسب تتجاوز 60% هذا الشهر، مما يبرز مدى تطرف حركة الأسعار الأخيرة.

الدور المزدوج للفضة يضخم من تقلباتها. فإلى جانب الطلب كملاذ آمن، فهي معرضة بقوة لتوقعات النمو الصناعي، مما يجعلها أكثر حساسية لتحولات معنويات المخاطرة. ومع تراجع أسواق الأسهم الأمريكية وتقليص المستثمرين تعرضهم عبر فئات الأصول، تحملت الفضة العبء الأكبر من عمليات التصفية، مما أثر على معنويات سوق المعادن الثمينة بشكل عام.

هل هو توقف مؤقت أم قمة؟

على الرغم من التراجع الحاد، لا تزال النظرة طويلة الأمد للذهب قائمة. تُظهر أسواق العقود الآجلة خسائر أقل من الأسعار الفورية، مما يشير إلى أن المستثمرين لا يتخلون عن مراكزهم بل يقلصون تعرضهم فقط. ومع استمرار التضخم عند مستويات مرتفعة وتسعير الأسواق لخفض الفائدة القادم من قبل الاحتياطي الفيدرالي في أقرب وقت في يونيو، قد تواصل العوائد الحقيقية المنخفضة دعم الذهب مع مرور الوقت.

المخاطرة الرئيسية تكمن في التوقيت. إذا استمر الدولار في التعافي وتراجعت الضغوط السياسية على الاحتياطي الفيدرالي، فقد يواجه الذهب والفضة صعوبة في استعادة الزخم فوراً. ومع ذلك، فإن تجدد الضغوط في أسواق الأسهم أو تصاعد التوترات الجيوسياسية سيعيد سريعاً الطلب على الملاذات الآمنة. بهذا المعنى، يبدو التراجع الأخير أشبه بتوقف مؤقت ناتج عن إعادة تموضع المراكز، وليس قمة نهائية في دورة المعادن الثمينة.

أهم النقاط المستخلصة

يعكس التراجع الأخير في الذهب والفضة سوقاً تقدمت قبل وضوح الرؤية، وليس سوقاً فقدت أساسها. أدت حالة عدم اليقين السياسي حول الاحتياطي الفيدرالي وقوة الدولار إلى جني الأرباح بعد ارتفاع استثنائي. ما إذا كان هذا يمثل توقفاً مؤقتاً أم قمة سيعتمد على أسعار الفائدة، والدولار، ومعنويات المخاطرة العالمية في الأسابيع المقبلة.

النظرة الفنية للذهب

تراجع الذهب من أعلى مستوياته الأخيرة بعد تسارع حاد، حيث انخفض السعر من الحد العلوي لمؤشر Bollinger Band بينما لا تزال التقلبات مرتفعة. لا تزال نطاقات Bollinger Bands متسعة بشكل كبير، مما يشير إلى أن السوق لا يزال في حالة تقلب مرتفع رغم التوقف الأخير.

مؤشرات الزخم لا تزال في مناطق مرتفعة: مؤشر RSI لا يزال أعلى بقليل من 70، مما يشير إلى استمرار ظروف التشبع الشرائي حتى مع استقرار الزخم الصاعد. قوة الاتجاه لا تزال قوية للغاية، مع قراءات ADX مرتفعة، مما يدل على مرحلة اتجاه ناضجة وراسخة. من الناحية الهيكلية، لا يزال السعر أعلى بكثير من مناطق التماسك السابقة حول 4,035 و3,935 دولاراً، مما يبرز حجم التقدم السابق.

النظرة الفنية للفضة

تراجعت الفضة من أعلى مستوياتها الأخيرة بعد امتداد صعودي حاد، حيث انخفض السعر من الحد العلوي لمؤشر Bollinger Band مع بقائه ضمن نطاق مرتفع بشكل عام. وعلى الرغم من التراجع، لا تزال Bollinger Bands متسعة بشكل كبير، مما يشير إلى أن التقلبات لا تزال مرتفعة مقارنة بالفترات السابقة.

تُظهر مؤشرات الزخم تراجعاً في الظروف: انخفض مؤشر RSI من منطقة التشبع الشرائي، مما يشير إلى اعتدال في الزخم الصاعد بدلاً من انعكاس كامل. قوة الاتجاه لا تزال واضحة، مع قراءات ADX مرتفعة، مما يدل على بيئة اتجاه قوية وناضجة. من الناحية الهيكلية، لا يزال السعر أعلى بكثير من مناطق التماسك السابقة حول 72 و57 و46.93 دولاراً، مما يبرز حجم التقدم السابق.

ما الذي تكشفه نتائج Azure من Microsoft عن تداول الذكاء الاصطناعي

نتائج Azure من Microsoft توضح شيئًا واحدًا بوضوح حول تداول الذكاء الاصطناعي: المستثمرون لم يعودوا يكافئون الوعود فقط - بل يريدون عوائد ملموسة.

نتائج Azure من Microsoft توضح شيئًا واحدًا بوضوح حول تداول الذكاء الاصطناعي: المستثمرون لم يعودوا يكافئون الوعود فقط - بل يريدون عوائد ملموسة. نمو Azure بنسبة 39%، وهو أقل بقليل من التوقعات، كان كافيًا لإحداث تراجع بنسبة 10% ومسح حوالي 360 مليار دولار من القيمة السوقية، على الرغم من تفوق Microsoft على توقعات الإيرادات والأرباح.

هذا التفاعل يمثل نقطة تحول. تداول الذكاء الاصطناعي ينتقل من الحماس إلى التدقيق، ومن التركيز على الحجم إلى الكفاءة. بالنسبة لـ Microsoft، ولشركات التكنولوجيا الكبرى بشكل عام، لم يعد السؤال ما إذا كان هناك طلب على الذكاء الاصطناعي، بل ما إذا كان الإنفاق المطلوب للاستفادة منه يمكن أن يتحول إلى أرباح مستدامة.

ما الذي أدى إلى نتائج Azure المخيبة؟

ظاهريًا، كان أداء Azure قويًا. نمت إيرادات السحابة بنسبة 39% على أساس سنوي في ربع ديسمبر، متقدمة بشكل مريح على معظم منافسي برامج المؤسسات. المشكلة كانت في السياق. تباطأ النمو بشكل متسلسل من 40%، وأصبحت التوقعات لمزودي الخدمات السحابية الضخمة مرتفعة لدرجة أن أي تباطؤ طفيف يمكن أن يزعزع الثقة.

عزت الإدارة النقص إلى قيود في السعة وليس إلى ضعف الطلب. قالت المديرة المالية Amy Hood إن Microsoft أعطت الأولوية لأعباء عمل الذكاء الاصطناعي الداخلية ومنتجات الطرف الأول على تخصيص وحدات معالجة الرسومات الجديدة لعملاء Azure. قد يدعم هذا القرار الاستراتيجية طويلة الأجل، لكنه في المدى القصير حد من نمو السحابة - وذكّر المستثمرين بأن اختناقات البنية التحتية يمكن أن تؤخر العوائد حتى على أكثر استثمارات الذكاء الاصطناعي الواعدة.

لماذا هذا مهم لتداول الذكاء الاصطناعي

Azure أكثر من مجرد مصدر إيرادات؛ فهو المعيار الأساسي في السوق لقياس تحقيق Microsoft للعائدات من الذكاء الاصطناعي. عندما يتباطأ نمو السحابة، يتساءل المستثمرون عما إذا كانت النفقات الرأسمالية القياسية تحقق عائدًا كافيًا. أنفقت Microsoft 37.5 مليار دولار على الاستثمارات الرأسمالية في الربع، معظمها مرتبط ببنية الذكاء الاصطناعي التحتية، مع إشارة الإدارة إلى أن الإنفاق المرتفع سيستمر.

هذا الخلل بين ارتفاع التكاليف وحدود النمو هو ما هز الأسواق. قال المحلل في KeyBanc جاكسون آدر إن نمو Azure بالعملة الثابتة كان مخيبًا للتوقعات، بينما أشارت UBS إلى وجود أدلة محدودة على أن Microsoft 365 Copilot يسرع الإيرادات. الرسالة من المستثمرين واضحة: يجب أن يبدأ الذكاء الاصطناعي في إحداث تأثير مالي، وليس فقط استراتيجي.

تأثير ذلك على شركات التكنولوجيا الكبرى ومعنويات السوق

تسبب تراجع Microsoft في امتداد الخسائر إلى قطاع التكنولوجيا الأوسع. تراجعت أسهم البرمجيات بشكل حاد، مما أدى إلى انخفاض صندوق iShares Expanded Tech-Software ETF بنسبة 5%، كما أغلق مؤشر Nasdaq على انخفاض.

أبرز التباين مع ارتفاع أسهم Meta بعد الأرباح الأخيرة وجود فجوة متزايدة داخل شركات التكنولوجيا الكبرى بين الشركات التي تحقق توسعًا في الهوامش على المدى القريب وتلك التي لا تزال تمتص تكاليف الاستثمار المرتفعة.

كما أن هذا التفاعل يرفع من أهمية نتائج الأرباح القادمة لكل من Amazon وAlphabet. سيقارن المستثمرون بين AWS وGoogle Cloud مباشرة مع Azure، بحثًا عن تأكيد ما إذا كان تباطؤ السحابة خاصًا بالشركة أم نتيجة عامة لضغوط بنية الذكاء الاصطناعي التحتية في القطاع. أي خيبة أمل قد تعزز الرأي بأن تداول الذكاء الاصطناعي يدخل مرحلة أكثر انتقائية.

توقعات الخبراء: إعادة ضبط، لا انهيار

على الرغم من حدة التراجع، لم تتخل وول ستريت عن Microsoft. لا يزال أكثر من 95% من المحللين يوصون بشراء السهم، مع أهداف سعرية متوسطة تشير إلى ارتفاع بأكثر من 40% من المستويات الحالية. جادلت Bernstein بأن الإدارة أعطت الأولوية عمدًا لقوة المنصة على المدى الطويل على حساب الصورة قصيرة الأجل للسحابة، وهو توازن قد يتضح فقط على مدى عدة أرباع.

ما تغير هو مستوى التسامح. أصبح المستثمرون أقل استعدادًا لمنح قادة الذكاء الاصطناعي فائدة الشك دون تقدم ملموس في الهوامش وتحقيق العائدات. بالنسبة لـ Microsoft، فإن الإشارات التالية التي يجب مراقبتها هي توسيع سعة Azure، وتبني Copilot، وما إذا كانت النفقات الرأسمالية ستبدأ في الاستقرار. تداول الذكاء الاصطناعي لم ينكسر - لكنه ينضج.

الخلاصة الرئيسية

نتائج Azure من Microsoft لم تكسر تداول الذكاء الاصطناعي - بل أعادت تعريفه. لم تعد الأسواق تسعر ريادة الذكاء الاصطناعي بناءً على الطموح فقط، بل على التنفيذ، والهوامش، والانضباط. تظل Microsoft في قلب قصة الذكاء الاصطناعي، لكن الصبر بدأ ينفد. المرحلة التالية من التداول ستكافئ التنفيذ، وليس فقط الحجم.

التوقعات الفنية لـ Microsoft

تحركت Microsoft نحو الأسفل بعد فشلها في الحفاظ على المستويات المرتفعة السابقة، وتتداول الآن أسفل عدة مناطق مقاومة سابقة وقريبة من الحد الأدنى لنطاقها الأخير. لا تزال Bollinger Bands متوسعة بشكل معتدل، مما يشير إلى تقلب مرتفع بعد التراجع الأخير بدلاً من العودة إلى ظروف مستقرة.

تشير مؤشرات الزخم إلى استقرار مبدئي: يرتفع RSI نحو خط المنتصف بعد قراءات أضعف سابقًا، مما يشير إلى اعتدال في زخم الهبوط دون تحول اتجاهي واضح. تبدو قوة الاتجاه مختلطة، حيث يشير ADX إلى وجود نشاط في الاتجاه ولكن دون سيطرة اتجاهية قوية. من الناحية الهيكلية، لا يزال السعر دون مناطق المقاومة السابقة حول 490 دولارًا، 510 دولارات، و545 دولارًا، مما يبرز تكوين الرسم البياني الذي يتسم بالتجميع بعد مرحلة تصحيحية بدلاً من اكتشاف الأسعار النشط.

لماذا لا يستطيع البيتكوين الثبات عند 90,000 دولار بينما الذهب والنفط يرتفعان

استعاد البيتكوين مستوى 90,000 دولار أكثر من مرة هذا العام، ومع ذلك تلاشت كل محاولة بسرعة. بينما تكافح أكبر عملة مشفرة في العالم لبناء الزخم، تسرق التداولات الماكرو التقليدية الأضواء.

استعاد البيتكوين مستوى 90,000 دولار أكثر من مرة هذا العام، ومع ذلك تلاشت كل محاولة بسرعة. بينما تكافح أكبر عملة مشفرة في العالم لبناء الزخم، تسرق التداولات الماكرو التقليدية الأضواء. فقد ارتفع الذهب إلى مستويات قياسية جديدة فوق 5,500 دولار للأونصة، بينما صعدت أسعار النفط إلى أقوى مستوياتها منذ سبتمبر، مما أعاد تشكيل توقعات التضخم وسلوك المستثمرين.

التباين واضح. فالبيتكوين، الذي يُروَّج له غالبًا كأداة تحوط ضد عدم الاستقرار النقدي، يتداول الآن عند مستوى أقل بحوالي 30% من ذروته في أكتوبر البالغة 126,000 دولار، حتى مع ازدهار السلع الأساسية. لفهم سبب عدم قدرة البيتكوين على الثبات عند 90,000 دولار، يجب النظر إلى ما هو أبعد من السرديات الخاصة بالكريبتو والتركيز على القوى الماكرو التي تقود الأسواق العالمية حاليًا.

ما الذي يدفع ضعف البيتكوين؟

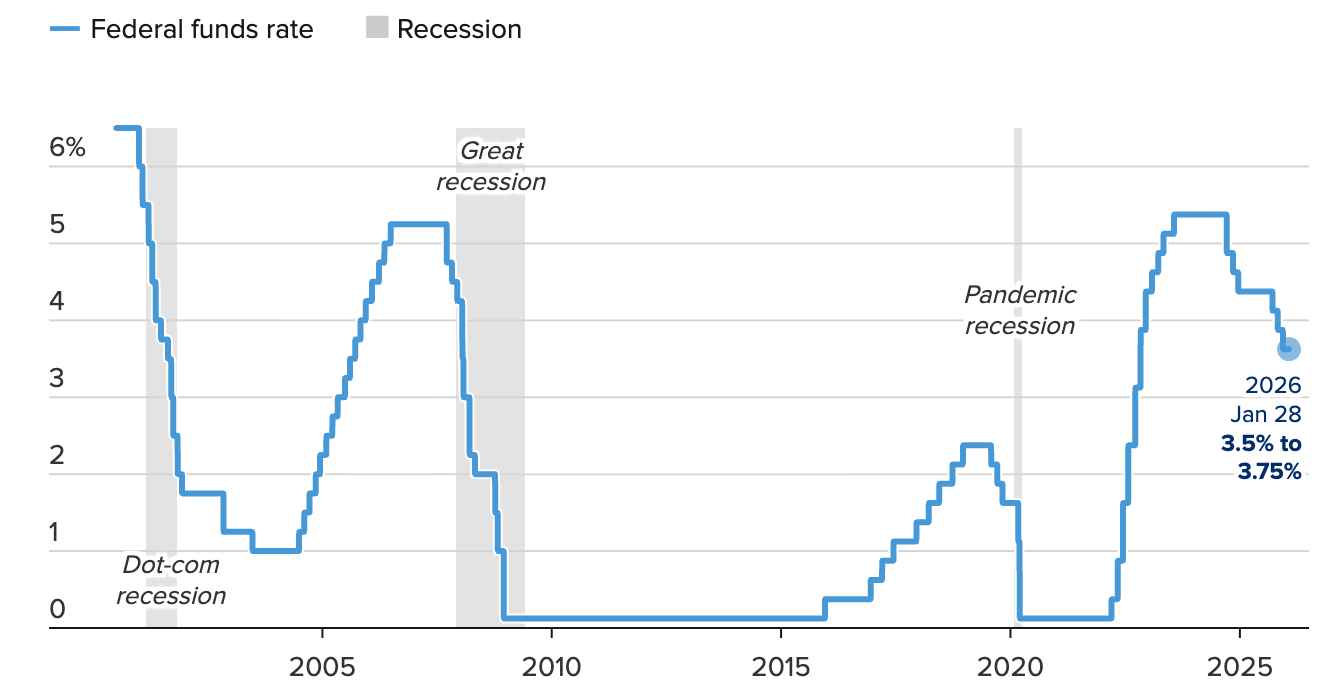

في قلب معاناة البيتكوين يكمن تحول في التوقعات النقدية. فقد أبقى Federal Reserve أسعار الفائدة دون تغيير هذا الأسبوع، محافظًا عليها في نطاق 3.5%–3.75% وأشار إلى أنه يريد أدلة أوضح على تباطؤ التضخم قبل أن يخفضها مجددًا. وبينما كان القرار متوقعًا على نطاق واسع، إلا أن النبرة كانت مهمة. فقد تراجعت الآمال في تخفيف السيولة بسرعة وساعد ذلك على استقرار الدولار الأمريكي بعد أيام من التقلبات.

هذا الدولار الأقوى قلل من أحد عوامل الدعم الأخيرة للبيتكوين. فقد دعمت موجات ضعف الدولار السابقة الأصول ذات المخاطر، لكن مع تحقيق مؤشر الدولار أكبر مكسب يومي له منذ نوفمبر، عاد رأس المال إلى الأصول التي يُنظر إليها على أنها مخازن أكثر موثوقية للقيمة. لامس البيتكوين لفترة وجيزة مستوى 90,000 دولار خلال جلسة الأربعاء لكنه فشل في جذب متابعة مستدامة، وتراجع مع إعادة تركيز المتداولين الماكرو في أماكن أخرى.

لماذا يفوز الذهب والنفط في معركة رأس المال؟

ارتفاع الذهب كان بلا هوادة. فقد ارتفعت الأسعار بأكثر من 60% خلال العام الماضي وواصلت مكاسبها حتى عام 2026، مدفوعة بتراجع الثقة في العملات الورقية، والمخاطر الجيوسياسية، والمخاوف بشأن استقلالية البنوك المركزية.

حتى Tether، مُصدر أكبر عملة مستقرة في العالم، زاد من تعرضه، حيث يحتفظ بحوالي 130 طنًا متريًا من الذهب الفعلي ويشير إلى خطط لتخصيص ما يصل إلى 15% من محفظته للسبائك.

وأضاف النفط طبقة أخرى من الضغط. فقد ارتفع خام غرب تكساس الوسيط بنحو 12% هذا الشهر ليتجاوز 64 دولارًا للبرميل، بينما اتبع خام برنت مسارًا مشابهًا. تؤدي أسعار الطاقة المرتفعة مباشرة إلى زيادة التضخم، مما يرفع التكاليف عبر النقل والتصنيع والسلع الاستهلاكية. هذا الديناميكية تعقد التوقعات بشأن خفض أسعار الفائدة وتضعف الأصول مثل البيتكوين التي تستفيد من ظروف مالية أكثر مرونة.

لماذا هذا مهم للبيتكوين

يكشف عدم قدرة البيتكوين على مواكبة الذهب عن حقيقة غير مريحة. فعلى الرغم من سمعته كـ"ذهب رقمي"، لا يزال الأصل يتداول كأداة عالية المخاطر أكثر من كونه وسيلة تحوط دفاعية. عندما تزداد مخاوف التضخم، يختار المستثمرون السبائك. وعندما يقوى الدولار، يتراجع البيتكوين.

قال ديفيد موريسون، كبير محللي الأسواق في Trade Nation، إن البيتكوين يحتاج إلى اختراق والثبات بشكل مقنع فوق 90,000 دولار لجذب عمليات شراء جديدة. وأضاف: "هذا يعني أن 100,000 دولار ستصبح الهدف الصعودي التالي"، محذرًا من أنه بدون دعم أقوى، يبقى التحرك دون 85,000 دولار أمرًا واردًا. في الوقت الحالي، لا تزال القناعة هشة.

تأثير ذلك على سوق الكريبتو الأوسع

لقد أثقل غياب الزخم على مجمع الكريبتو الأوسع. فقد تراجع الإيثر نحو 2,950 دولارًا، بينما سجلت Solana وXRP وDogecoin خسائر يومية أعمق. وقد تخلفت الكريبتو باستمرار عن السلع والأسهم، حتى خلال الفترات التي ضعف فيها الدولار في وقت سابق من هذا الشهر.

يعزز هذا التباين الرأي القائل بأن الكريبتو لا تزال على الهامش في النظام السوقي الحالي. وبينما تهيمن المعادن والطاقة على تدفقات التداول العالمية، كافح البيتكوين لتطوير سرد مستقل خاص به. يرى المتداولون بشكل متزايد أنه يستجيب لإشارات الماكرو الخارجية بدلاً من قيادة اتجاهه الخاص.

توقعات الخبراء

يقول المحللون إن التحرك الحاسم التالي للبيتكوين يعتمد بدرجة أقل على قصص التبني الداخلي وأكثر على التحولات الماكرو. أشار أليكس كوبتسيكيفيتش، كبير محللي الأسواق في FxPro، إلى أن الارتفاعات السابقة تزامنت مع انخفاضات حادة في الدولار. لكن هذه المرة، استحوذ الذهب والفضة على معظم المكاسب الناتجة عن ضعف العملة مؤخرًا.

من الناحية الفنية، لا يزال البيتكوين في مرحلة تجميع. المقاومة حول 89,000–90,000 دولار مدعومة بمتوسط الحركة لـ50 يومًا، بينما صمد الدعم بالقرب من 85,000 دولار حتى الآن. وحتى تهدأ ضغوط التضخم، أو تنخفض أسعار النفط، أو يشير Fed إلى تخفيف جديد، من المرجح أن يبقى البيتكوين ضمن نطاق تداول بدلاً من استئناف اتجاه صعودي قوي.

الخلاصة الرئيسية

فشل البيتكوين في الثبات عند 90,000 دولار ليس قصة خاصة بالكريبتو بل قصة ماكرو. مع ارتفاع الذهب والنفط، وزيادة مخاطر التضخم، واستمرار Fed في الحذر، تدفق رأس المال بعيدًا عن الأصول المضاربية. وحتى تهدأ هذه الضغوط، من المرجح أن يبقى البيتكوين عالقًا في مرحلة تجميع. وستعتمد الحركة الرئيسية التالية على بيانات التضخم، وأسعار الطاقة، والتحولات في توقعات البنوك المركزية.

التوقعات الفنية للبيتكوين

لا يزال البيتكوين في مرحلة تجميع بعد تصحيحه السابق من القمم، حيث يتداول السعر بالقرب من النصف الأدنى من نطاقه الأخير ويستقر فوق منطقة 84,700 دولار. لقد ضاقت نطاقات Bollinger Bands مقارنة بالتوسع السابق، مما يشير إلى انخفاض التقلبات وتباطؤ الزخم الاتجاهي.

تشير مؤشرات الزخم إلى ضعف في الأداء، حيث انخفض RSI دون خط المنتصف، مما يعكس ضعف الزخم الصعودي بعد محاولة تعافٍ قصيرة. لا تزال قوة الاتجاه مرتفعة، كما يتضح من قراءات ADX العالية، رغم أن المؤشرات الاتجاهية تشير إلى أن الاتجاه فقد زخمه. من الناحية الهيكلية، يواصل السعر التذبذب أسفل مناطق المقاومة السابقة حول 107,000 و114,000 دولار، مما يشير إلى بيئة سوقية تتسم بالتجميع أكثر من اكتشاف الأسعار النشط.

ما الذي ينتظر مجموعة السبع الرائعة بعد توقف الفيدرالي

لم يعد السؤال حول ما ينتظر مجموعة السبع الرائعة يتعلق باستمرار النمو، بل بمدى استعداد المستثمرين للدفع مقابله.

لم يعد السؤال حول ما ينتظر مجموعة السبع الرائعة يتعلق باستمرار النمو، بل بمدى استعداد المستثمرين للدفع مقابله. قرار مجلس الاحتياطي الفيدرالي بتثبيت أسعار الفائدة عند 3.50–3.75%، بعد خفضها بمقدار 175 نقطة أساس منذ سبتمبر 2024، أزال دعامة اقتصادية رئيسية كانت تدعم تقييمات شركات التكنولوجيا الكبرى بهدوء خلال العام الماضي.

مع استمرار وصف التضخم بأنه "مرتفع إلى حد ما"، كانت الرسالة واضحة: الدعم السياسي متوقف حالياً. ويأتي هذا التوقف في الوقت الذي كشفت فيه Microsoft وMeta وTesla عن التكلفة الحقيقية لقيادة ثورة الذكاء الاصطناعي.

تجاوزت الأرباح التوقعات، لكن الإنفاق الرأسمالي ارتفع بشكل كبير، وتعرضت الهوامش للفحص، وردت الأسواق بحذر بدلاً من الاحتفال. المرحلة القادمة لمجموعة السبع الرائعة ستُحسم بشكل أقل من خلال عناوين الابتكار، وأكثر من خلال التنفيذ والانضباط والعوائد.

ما الذي يدفع مجموعة السبع الرائعة؟

على المستوى الكلي، غيّر موقف الفيدرالي خلفية الاستثمار. أشار صانعو السياسات إلى ثقتهم في الزخم الاقتصادي مع دخول عام 2026، مع ملاحظة استقرار البطالة واستمرار التضخم فوق الهدف. صوتان معارضان لصالح خفض متواضع بمقدار 25 نقطة أساس عكسا وجود نقاش وليس استعجالاً. بالنسبة لأسواق الأسهم، يشير ذلك إلى أن أسعار الفائدة قد تظل مقيدة لفترة أطول، مما يرفع سقف التوقعات لأسهم النمو.

على المستوى المؤسسي، يواصل الذكاء الاصطناعي السيطرة على الاستراتيجيات. قفز الإنفاق الرأسمالي لشركة Microsoft بنسبة 66% على أساس سنوي ليصل إلى 37.5 مليار دولار، بينما رفعت Meta توقعاتها للإنفاق الرأسمالي لعام 2026 إلى ما يصل إلى 135 مليار دولار. تعكس هذه الأرقام تحولاً هيكلياً وليس دورة قصيرة الأجل. لم يعد الذكاء الاصطناعي رافعة نمو اختيارية؛ بل أصبح بنية تحتية أساسية تتطلب استثماراً مستداماً بغض النظر عن معنويات السوق.

لماذا هذا مهم

كشفت ردود الفعل على الأرباح عن تغيير مهم في سلوك السوق. قدمت Microsoft أرقاماً قوية في العناوين، حيث بلغت الأرباح 4.14 دولار للسهم متجاوزة التوقعات، ومع ذلك انخفضت أسهمها في التداولات بعد الإغلاق. جاءت إيرادات Azure أقل قليلاً من الإجماع، وركز المستثمرون على التزامات الذكاء الاصطناعي المتزايدة بدلاً من الأرباح قصيرة الأجل.

يؤكد هذا الرد على موضوع أوسع: الأسواق أصبحت أقل تسامحاً. قال المحلل دان آيفز من Wedbush: "مرحلة بناء الذكاء الاصطناعي أصبحت الآن محسوبة في الأسعار. ما يريده المستثمرون هو تحقيق الدخل"، محذراً من أن الانضباط الرأسمالي سيفرق بشكل متزايد بين الفائزين والمتخلفين. بالنسبة لمجموعة السبع الرائعة، لم يعد الحجم وحده كافياً للحصول على تقييمات مميزة.

تأثير ذلك على الأسواق ونظام الذكاء الاصطناعي

أظهرت البيانات الأخيرة أن التأثير الفوري على السوق كان غير متساوٍ. توقف مؤشر Nasdaq دون أعلى مستوياته القياسية بقليل، بينما تراجعت العقود الآجلة لمؤشر Dow بسبب ثقل Microsoft على المؤشر. تراجعت Nvidia، التي غالباً ما يُنظر إليها كأوضح ممثل للذكاء الاصطناعي، في التداولات الممتدة رغم بقائها قوية فنياً، مما يشير إلى حالة من التماسك بدلاً من الاستسلام.

خارج الأسهم، ظهرت التأثيرات المتسلسلة في أماكن أخرى. ارتفعت أسعار الذهب والفضة مع تحوط المستثمرين ضد مخاطر التقييم وعدم اليقين السياسي، بينما ارتفع النفط الخام مع توقعات بأن توسع مراكز البيانات سيقود الطلب المستدام على الطاقة. قرارات مجموعة السبع الرائعة تؤثر الآن على تدفقات رأس المال إلى ما هو أبعد من قطاع التكنولوجيا.

توقعات الخبراء

بالنظر إلى المستقبل، أعرب مراقبو السوق عن أن المرحلة التالية لمجموعة السبع الرائعة تعتمد على ما إذا كانت استثمارات الذكاء الاصطناعي ستبدأ في التحول إلى ربحية مستدامة. أوضحت نتائج Tesla هذا التوتر. فعلى الرغم من أن الأرباح تجاوزت التوقعات، إلا أن الإيرادات جاءت أقل من المتوقع، وحددت الشركة خططاً لتجاوز 20 مليار دولار في الإنفاق الرأسمالي في عام 2026، أي أكثر من ضعف مستوى العام الماضي. الطموح لا يزال مرتفعاً، لكن صبر المستثمرين قد لا يكون بلا حدود.

ستظهر إشارات رئيسية خلال الأسابيع القادمة. ستختبر أرباح Nvidia ما إذا كان الطلب على الذكاء الاصطناعي سيستمر في تبرير التقييمات الحالية، بينما ستحدد بيانات التضخم القادمة التوقعات لاجتماع FOMC في 17–18 مارس.

مع تثبيت أسعار الفائدة وارتفاع تكاليف رأس المال، تدخل مجموعة السبع الرائعة مرحلة حيث ستقود العوائد، وليس السرديات، الأداء.

الخلاصة الرئيسية

لقد غيّر توقف الفيدرالي النقاش حول مجموعة السبع الرائعة من الزخم إلى الاستدامة. لا يزال نمو الذكاء الاصطناعي قوياً، لكن تكلفة القيادة ترتفع بسرعة. بدأ المستثمرون في طرح أسئلة أصعب حول عوائد رأس المال. ما سيأتي بعد ذلك سيعتمد على ما إذا كانت الأرباح قادرة على تبرير حجم الطموح في بيئة أسعار فائدة مرتفعة لفترة أطول.

الذهب فوق 5,000 دولار: لماذا لم ينتهِ السوق الصاعد بعد

تجاوز الذهب حاجز 5,000 دولار للأونصة لم يقتصر فقط على كسر مستوى نفسي - بل جعل الكثير من توقعات وول ستريت غير صالحة، وفقًا للمحللين.

تجاوز الذهب حاجز 5,000 دولار للأونصة لم يقتصر فقط على كسر مستوى نفسي - بل جعل الكثير من توقعات وول ستريت غير صالحة، وفقًا للمحللين. قفزت الأسعار إلى مستوى قياسي قريب من 5,600 دولار هذا الأسبوع، مواصلة مكاسب تجاوزت 10% خلال أيام وأكثر من 27% هذا العام، بعد ارتفاع بنسبة 64% في عام 2025. وسارت الفضة على نفس النهج، متجهة نحو 120 دولارًا للأونصة مع سعي المستثمرين للحصول على تعرض أرخص لنفس القوى التي تدفع الذهب.

ما يميز هذا الصعود ليس فقط سرعته، بل أساسه أيضًا. الطلب يتسارع عبر البنوك المركزية والمؤسسات والمستثمرين الأفراد، بينما يظل العرض مقيدًا بشكل عنيد. ومع تلاقي المخاطر الجيوسياسية، ومخاوف الديون السيادية، وتنوع الاحتياطيات، يثير صعود الذهب سؤالًا أكبر: هل نحن في المرحلة المتأخرة من دورة - أم في بداية إعادة تسعير هيكلية؟

ما الذي يدفع صعود الذهب؟

أفضل تفسير لتحركات سعر الذهب هو ما لم يتغير. نمو العرض لا يزال بطيئًا ويمكن التنبؤ به، حيث يتوسع بنحو 1–2% سنويًا. الأسعار الأعلى لا تفتح الباب أمام إنتاج جديد بسهولة، إذ أن تطوير المناجم قد يستغرق سنوات، وغالبًا عقودًا. عندما يرتفع الذهب بشكل حاد، يكون السبب تقريبًا دائمًا هو الطلب - وليس العرض.

وقد تغير هذا الطلب بشكل حاسم. البنوك المركزية، التي كانت بائعًا دائمًا في السابق، أصبحت الآن مشترية بقوة. تجاوزت المشتريات السنوية 1,000 طن في كل من 2024 و2025، أي أكثر من ضعف المتوسط طويل الأجل.

شكل تجميد احتياطيات روسيا من النقد الأجنبي نقطة تحول، حيث أبرز هشاشة الاحتياطيات القائمة على العملات الورقية وعزز جاذبية الذهب كأصل لا يحمل مخاطر الطرف المقابل.

وقد ضاعف الطلب الاستثماري من قوة الحركة. بعد سنوات من تدفقات الخروج من صناديق الاستثمار المتداولة المدعومة بالذهب، شهدت هذه الصناديق تدفقات دخول في عام 2025، متجاوزة تلك التي حدثت خلال الأزمة المالية في 2008 واقتربت من المستويات القصوى في فترة الجائحة. في الوقت نفسه، أصبحت الأسواق الفعلية أكثر ضيقًا، مع تسجيل طلب قوي من الأفراد في آسيا حيث يستجيب المشترون للندرة الواضحة بدلاً من الزخم المضاربي.

لماذا هذا مهم

ارتفاع الذهب فوق 5,000 دولار ليس مجرد قصة سلعة - بل يعكس تحولًا أعمق في كيفية إدراك المستثمرين للمخاطر. فقد تراجعت الثقة في الأصول الآمنة التقليدية، وخاصة السندات الحكومية، مع ارتفاع مستويات الديون وصعوبة العوائد الحقيقية في مواكبة التضخم وعدم اليقين المالي. تتم إعادة تقييم فكرة الأصول "الخالية من المخاطر" بهدوء.

وقد غيّر هذا دور الذهب في المحافظ الاستثمارية. أشار محللو OCBC مؤخرًا إلى أن "الذهب لم يعد مجرد وسيلة تحوط ضد الأزمات أو التضخم؛ بل يُنظر إليه بشكل متزايد كحافظة قيمة محايدة وموثوقة عبر مجموعة واسعة من الأنظمة الاقتصادية الكلية." هذا التغيير في النظرة يفسر سبب بقاء التراجعات قصيرة وضحلة، حتى مع دخول الأسعار مناطق غير مسبوقة.

تأثيره على الأسواق والمستثمرين

أدى الصعود إلى حلقة تغذية راجعة عبر المعادن الثمينة. مع ارتفاع أسعار الذهب، جذبت الفضة المستثمرين الذين لم يعد بإمكانهم شراء المعدن الأصفر. ارتفع سعر الفضة الفوري فوق 117 دولارًا هذا الأسبوع بعد أن لامس لفترة وجيزة مستوى قياسيًا قريبًا من 119 دولارًا، محققًا مكاسب تجاوزت 60% هذا العام. ويتوقع محللو Standard Chartered عجزًا آخر في السوق في عام 2026، مشيرين إلى ضيق المخزونات فوق الأرض كعامل رئيسي مقيد.

كما استمر صمود الذهب رغم الرياح المعاكسة التي عادةً ما تحد من المكاسب. أبقى مجلس الاحتياطي الفيدرالي أسعار الفائدة دون تغيير هذا الأسبوع، ودعمت أرباح شركات التكنولوجيا الأمريكية الكبرى الدولار والأصول ذات المخاطر. ومع ذلك، ظل الذهب مرتفعًا، مما يشير إلى أن السياسة النقدية لم تعد المحرك الرئيسي.

ويعزز سلوك المؤسسات هذا الرأي. فقد أعلنت مجموعات الاستثمار التي تركز على العملات الرقمية عن خطط لتخصيص ما يصل إلى 15% من المحافظ للذهب المادي، مما يمزج بين التحوط الرقمي والتقليدي ضد تآكل العملات. التدفقات إلى الذهب أصبحت دفاعية واستراتيجية بشكل متزايد، وليست مضاربية.

توقعات الخبراء

تشير وتيرة الصعود إلى أن التقلبات قادمة. يحذر المحللون من أن الارتفاع شبه العمودي للذهب يزيد من خطر التراجعات على المدى القريب مع تشبع المراكز. ومع ذلك، يتوقع معظمهم أن يُنظر إلى أي تصحيح كفرصة وليس انعكاسًا، بالنظر إلى قوة الطلب الأساسي.

وعلى المدى الأبعد، تقدم المقارنات التاريخية منظورًا. خلال أواخر السبعينيات، جاءت أقوى مكاسب الذهب قرب نهاية الدورة، حيث ارتفعت الأسعار بأكثر من 120% في عام واحد. وعند مقارنة السوق الصاعد الحالي بتلك الفترة على مقياس لوغاريتمي، يشير التوافق إلى نطاق محتمل بين 8,700–9,000 دولار قبل نهاية عام 2026. هذا ليس توقعًا، بل سيناريو يستند إلى نمو الطلب المستمر والعرض المحدود هيكليًا (المصدر: تحليل Reuters، يناير 2026).

الخلاصة الرئيسية

تجاوز الذهب 5,000 دولار ليس علامة على أن الصعود قد استُنفد - بل هو دليل على أن أطر التقييم القديمة لم تعد تنطبق. لا يزال الطلب من البنوك المركزية والمستثمرين يفوق العرض المقيد، بينما تتآكل الثقة في الأصول القائمة على العملات الورقية. من المرجح حدوث تقلبات، لكن القوى الدافعة لصعود الذهب تظل هيكلية وعالمية. الاختبار الحقيقي الآن هو ما إذا كانت هذه الضغوط ستزداد مع دخول الأسواق عمق عام 2026.

التوقعات الفنية للذهب

واصل الذهب تسارعه في مرحلة اكتشاف الأسعار، مسجلاً قممًا جديدة فوق منطقة 5,500 دولار أمريكي، ومواصلاً التداول على طول Bollinger Band العلوية. ولا تزال Bollinger Bands متسعة بشكل كبير، مما يبرز التقلب المستمر والزخم الاتجاهي الدائم بعد الارتفاع الأخير.

تشير مؤشرات الزخم إلى أوضاع متطرفة: RSI يرتفع بقوة ولا يزال عميقًا في منطقة التشبع الشرائي، بينما ADX مرتفع بشكل استثنائي، مما يشير إلى مرحلة اتجاه قوية وناضجة للغاية. من الناحية الهيكلية، لا يزال السعر أعلى بكثير من مناطق التماسك السابقة حول 4,035 و3,935 دولارًا، مما يبرز حجم واستمرارية التقدم. بشكل عام، يُظهر الرسم البياني بيئة ممتدة مدفوعة بالزخم تتسم بشدة الاتجاه، وارتفاع التقلبات، واكتشاف الأسعار النشط.

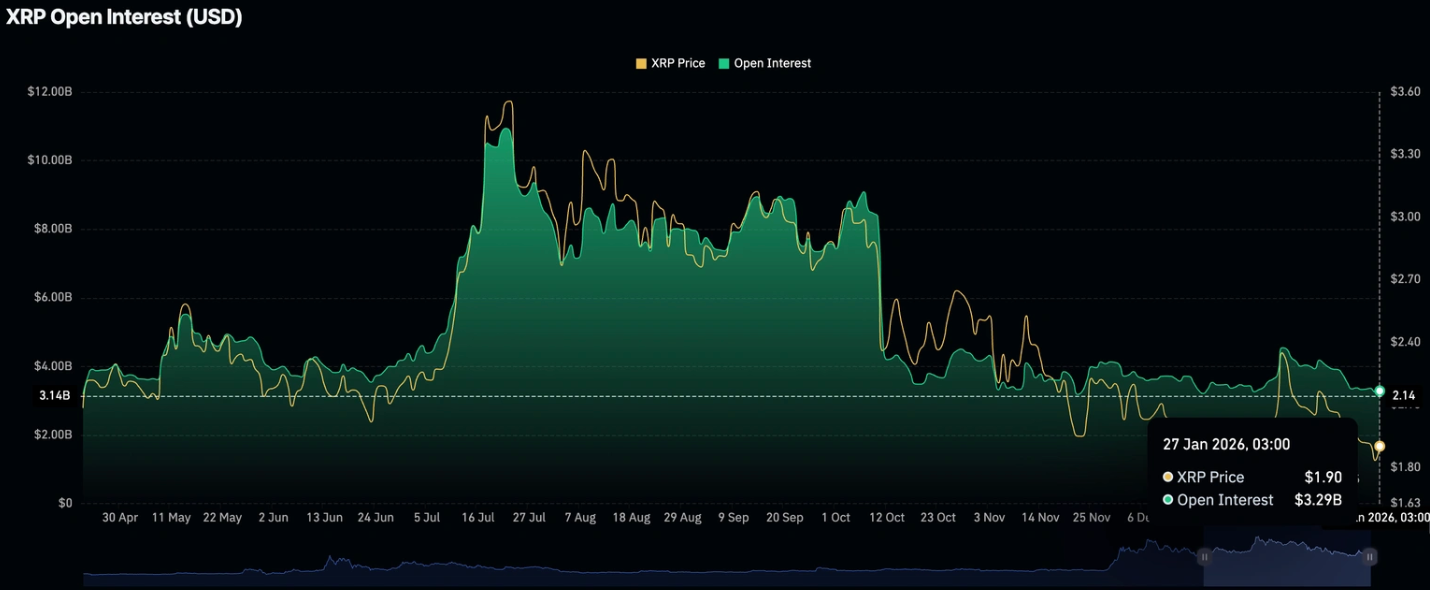

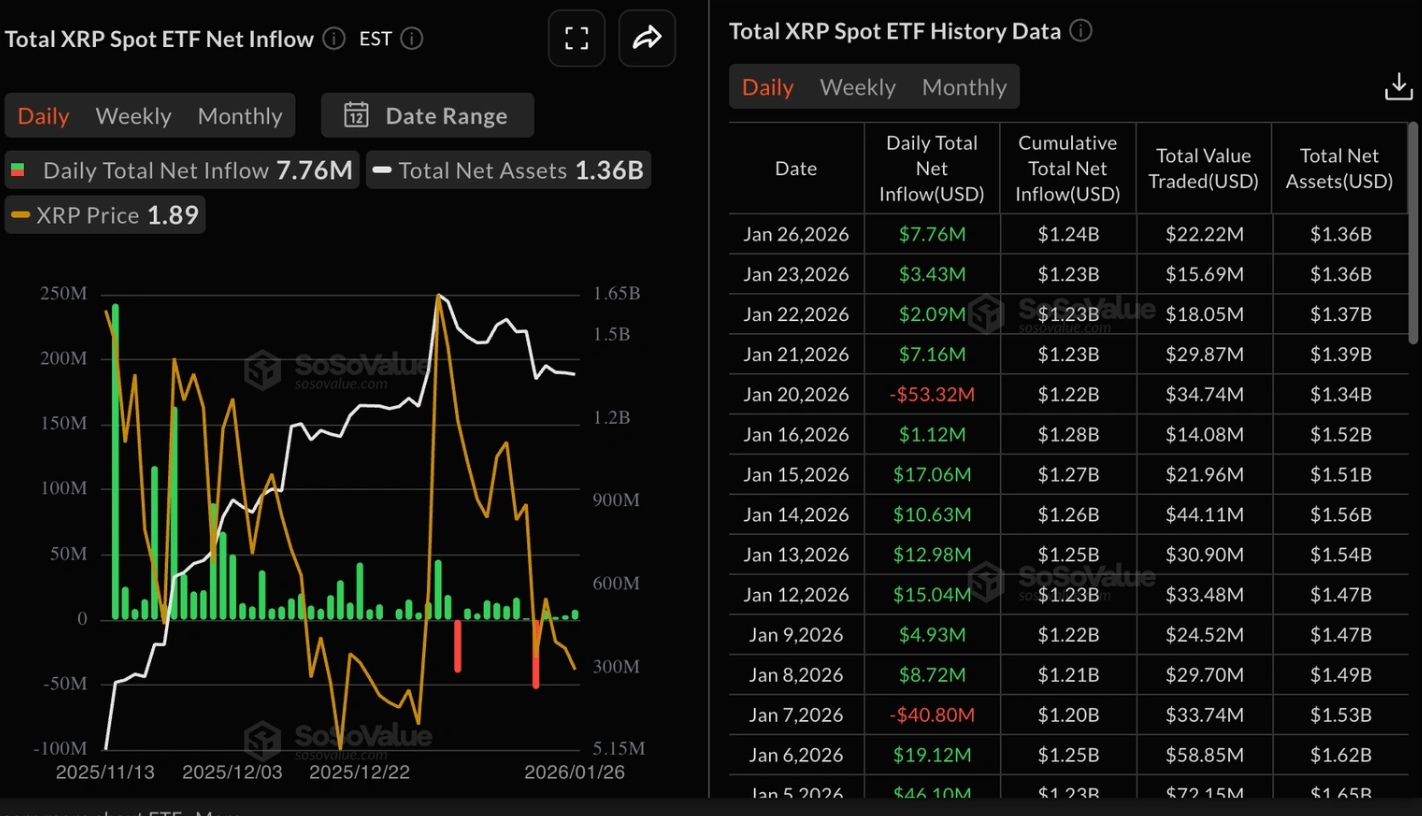

لماذا ينخفض XRP رغم تدفق الأموال المؤسسية

حركة سعر XRP تروي قصة مألوفة في عالم العملات الرقمية: يقول المحللون إن المؤسسات لا تزال تشتري بينما يتراجع المتداولون الأفراد بهدوء. تدفقات صناديق ETF الفورية إلى XRP قفزت إلى ما يقارب 8 ملايين دولار في جلسة واحدة، مما يمدد سلسلة من أربعة أيام من الطلب المؤسسي.

حركة سعر XRP تروي قصة مألوفة في عالم العملات الرقمية: يقول المحللون إن المؤسسات لا تزال تشتري بينما يتراجع المتداولون الأفراد بهدوء. تدفقات صناديق ETF الفورية إلى XRP قفزت إلى ما يقارب 8 ملايين دولار في جلسة واحدة، مما يمدد سلسلة من أربعة أيام من الطلب المؤسسي. ومع ذلك، لا يزال الزخم السعري يضعف، متأثراً بانخفاض نشاط العقود الآجلة وتقلص السيولة.

في الوقت نفسه، انخفضت الفائدة المفتوحة لعقود XRP الآجلة إلى مستويات قريبة من أدنى مستوياتها السنوية عند حوالي 3.29 مليار دولار، مما يشير إلى تراجع القناعة بين المتداولين بالرافعة المالية.

هذا الخلل المتزايد بين التدفقات المؤسسية ومشاركة الأفراد يشكل آفاق XRP على المدى القريب ويثير تساؤلات حول ما إذا كان الطلب على صناديق ETF وحده يمكن أن يثبت الأسعار.

ما الذي يدفع انخفاض XRP؟

أكبر ضغط فوري على XRP يأتي من سوق المشتقات. الفائدة المفتوحة للعقود الآجلة، التي تعكس القيمة الإجمالية للمراكز ذات الرافعة المالية القائمة، تحوم فوق أدنى مستوياتها السنوية بقليل. عندما تنخفض الفائدة المفتوحة، فهذا يعني عادة أن المتداولين يغلقون مراكزهم بدلاً من فتح مراكز جديدة، مما يقلل من الزخم المضاربي ويضعف الدعم السعري.

هذا الاتجاه لا يقتصر على XRP فقط. في جميع أنحاء سوق العملات الرقمية، انكمش نشاط العقود الآجلة بشكل حاد. انخفض إجمالي الفائدة المفتوحة للعملات الرقمية إلى 128 مليار دولار، وهو أضعف مستوى منذ أوائل يناير، وفقاً لـ CoinGlass. ومع جفاف السيولة، تعاني العملات البديلة أولاً، خاصة تلك مثل XRP التي تعتمد بشكل كبير على المشاركة المضاربية لدفع تحركات الأسعار على المدى القصير.

لماذا هذا مهم

على الرغم من ضعف خلفية المشتقات، ظل الاهتمام المؤسسي بـ XRP قائماً. تظهر بيانات SoSoValue أن صناديق ETF الفورية لـ XRP جذبت ما يقرب من 8 ملايين دولار من التدفقات يوم الاثنين، أي أكثر من ضعف إجمالي يوم الجمعة. بلغ إجمالي التدفقات الآن 1.24 مليار دولار، مع وصول صافي الأصول إلى 1.36 مليار دولار، مما يشير إلى استمرار الطلب من المستثمرين على المدى الطويل.

ومع ذلك، لهذا الدعم المؤسسي حدود. كما يوضح سامر حسن، كبير محللي الأسواق في XS.com: "السيولة تتقلص عبر القنوات"، مشيراً إلى أن تدفقات صناديق ETF الأخيرة جاءت بعد تدفقات خارجة بقيمة 1.3 مليار دولار الأسبوع الماضي. بدون إضافة المتداولين الأفراد للحجم والرافعة المالية، قد تبطئ مشتريات صناديق ETF من وتيرة الانخفاض، لكنها ستكافح لإشعال تعافٍ قوي.

تأثير ذلك على سوق العملات الرقمية

تعكس ضعف XRP تحولاً أوسع في سلوك السوق. مع استمرار حالة عدم اليقين الكلية، انتقل رأس المال بعيداً عن الأصول المضاربية نحو الملاذات الآمنة. وداخل سوق العملات الرقمية، أدى ذلك إلى تفضيل Bitcoin على العملات البديلة، مما ترك رموزاً مثل XRP مكشوفة عندما تشتد ظروف السيولة.

الأثر أصبح واضحاً بالفعل في حركة الأسعار. سجل XRP مؤخراً سبع جلسات هبوط متتالية، ممتداً نمطاً طويل الأجل حيث انخفض في 13 من آخر 14 يوم تداول. في بيئات السيولة المنخفضة، حتى ضغوط البيع المعتدلة يمكن أن تدفع الأسعار للانخفاض، مما يعزز الشعور السلبي ويثبط المشاركة الجديدة.

توقعات الخبراء

لا يزال المحللون حذرين بشأن آفاق XRP على المدى القريب. في حين أن تدفقات صناديق ETF توفر دعماً هيكلياً، إلا أنها ليست كافية لتعويض تراجع المشاركة في المشتقات. من المرجح أن يتطلب التعافي المستدام انتعاشاً في الفائدة المفتوحة للعقود الآجلة إلى جانب تحسن أحجام التداول وزيادة شهية المخاطرة بشكل عام.

في الوقت الحالي، يبدو أن XRP معرض لمزيد من الهبوط إذا لم تتحسن ظروف السيولة. سيراقب المتداولون عن كثب أي علامات على تجدد الاهتمام المضاربي، خاصة أي استقرار في الفائدة المفتوحة أو تحول في معنويات سوق العملات الرقمية بشكل عام. حتى ذلك الحين، قد تعمل التدفقات المؤسسية كحاجز أكثر من كونها محفزاً.

الخلاصة الرئيسية

يبرز تراجع XRP اتساع الفجوة بين الاهتمام المؤسسي ومشاركة الأفراد. بينما تستمر تدفقات صناديق ETF في تقديم الدعم، فإن تراجع نشاط المشتقات وتقلص السيولة يضغطان على الأسعار. حتى تعود شهية المضاربة، قد يبقى XRP تحت الضغط. الإشارة الرئيسية التالية التي يجب مراقبتها هي ما إذا كانت الفائدة المفتوحة للعقود الآجلة ستبدأ في التعافي.

التوقعات الفنية لـ XRP

يستقر XRP بعد ارتفاع حاد وتراجع لاحق، حيث يتماسك السعر الآن بالقرب من منتصف النطاق الهيكلي الأخير. لقد ضاقت Bollinger Bands بعد توسع سابق، مما يشير إلى انكماش في التقلبات مع تراجع الزخم الاتجاهي.

تعكس مؤشرات الزخم هذا الاعتدال: RSI يرتفع تدريجياً نحو خط المنتصف، مما يشير إلى تحسن الزخم من مستويات أضعف سابقة دون العودة إلى ظروف التشبع الشرائي. لا يزال اتجاه القوة موجوداً ولكن بشكل أقل وضوحاً، حيث تشير قراءات ADX إلى تباطؤ في شدة الاتجاه مقارنة بالمراحل السابقة.

من الناحية الهيكلية، يبقى السعر محصوراً بين المناطق العليا بالقرب من 2.40–2.60 دولار والمنطقة السفلى حول 1.80 دولار، مما يعكس بيئة سوقية تتسم بالتجميع أكثر من اكتشاف الأسعار النشط.

لماذا يقول أسطورة وول ستريت إن الأسعار "مضمونة تقريبًا" أن تنخفض بنسبة 50% بينما تستهدف Citi مستوى 150 دولارًا

لم تكتفِ الفضة بالارتفاع، بل انفجرت، إذ قفزت بنحو ثلاثة أضعاف خلال عام واحد وتجاوزت حاجز 100 دولار للأونصة، حتى مع تحذير أحد أشهر الاستراتيجيين في وول ستريت من أن المعدن "مضمون تقريبًا" أن ينخفض بنحو 50% من هذا المستوى.

لم تكتفِ الفضة بالارتفاع، بل انفجرت، إذ قفزت بنحو ثلاثة أضعاف خلال عام واحد وتجاوزت حاجز 100 دولار للأونصة، حتى مع تحذير أحد أشهر الاستراتيجيين في وول ستريت من أن المعدن "مضمون تقريبًا" أن ينخفض بنحو 50% من هذا المستوى. يقول ماركو كولانوفيتش، كبير الاستراتيجيين السابق في JPMorgan، إن الحركة البارابولية للفضة هي مثال كلاسيكي على انفجار المضاربة.

ما مدى تطرف ارتفاع الفضة؟

خلال العام الماضي، قفزت الفضة من مستويات الثلاثينيات المنخفضة إلى أعلى مستوياتها اليومية القياسية حول 115–118 دولارًا للأونصة، محققة مكاسب بنحو 250–270% ومتجاوزة الذهب ومعظم مؤشرات الأسهم الرئيسية.

تشير Citi إلى أن الارتفاع دفع بالفعل الفضة إلى أعلى مستوى يومي لها على الإطلاق بالقرب من 117.7 دولارًا، مما ضغط نسبة الذهب إلى الفضة إلى أقل من 50 وأبرز مدى التحول العنيف في صالح الفضة. وللمقارنة، فإن آخر ارتفاع كبير في عام 2011 توقف بالقرب من 50 دولارًا قبل دخول سوق هابطة متعددة السنوات، مما يجعل مستوى الأسعار الحالي غير مسبوق من الناحية الاسمية.

يشير المحللون إلى أن هذه الحركة حولت الفضة من معدن ثمين هادئ إلى أصل يجذب العناوين الرئيسية، مع تقلبات يومية تقاس بنسب مئوية من رقمين. هذا النوع من التقلبات شائع في المراحل المتأخرة من ازدهار السلع، حيث تهيمن التدفقات الهامشية والمعنويات، وليس الأساسيات البطيئة، على حركة الأسعار.

وجهة النظر السلبية: انهيار بنسبة 50% "مضمون تقريبًا" بحسب كولانوفيتش

تحذير كولانوفيتش صريح: يقول إن الفضة "مضمونة تقريبًا أن تنخفض بنحو 50% من هذه المستويات خلال عام أو نحو ذلك"، مشيرًا إلى أن الارتفاع الحالي يحمل جميع سمات الفقاعة المضاربية.

ويشير إلى الشراء القوي بدافع الزخم، وسلوك التداول على طريقة الميم، وتمركزات الخوف الكلي كمحركات رئيسية، بدلاً من التحسن المستدام في الأساسيات الجوهرية. في رأيه، يتم تداول الفضة بشكل أقل كمخزن تقليدي للقيمة وأكثر كأداة ماكرو ذات رافعة مالية يمكن أن تتجاوز الحدود في كلا الاتجاهين.

المنطق هنا مستند إلى التاريخ: السلع التي ترتفع بشكل بارابولي نادرًا ما تستقر بسلاسة؛ بل تميل إلى العودة القوية إلى المتوسط مع تراجع التمركزات واختفاء المشترين الهامشيين. وغالبًا ما يُستشهد بانهيار الفضة في 2011 ودورات الازدهار والانهيار الجامحة في السبعينيات كأمثلة حيث تلت التراجعات العميقة قممًا نشوة دون أن تنهي بالضرورة الاتجاهات الهيكلية طويلة الأجل.

يؤكد كولانوفيتش أنه، على عكس الأصول الخيالية البحتة، فإن فقاعات السلع تصطدم في النهاية بالواقع المادي حيث تؤدي الأسعار المرتفعة إلى تدمير الطلب الصناعي، وتسريع إعادة التدوير، وتحفيز إمدادات جديدة محمية.

وجهة النظر الإيجابية: هدف Citi عند 150 دولارًا و"الذهب المعزز"

من ناحية أخرى، أصبح فريق السلع في Citi أكثر تفاؤلاً من الناحية التكتيكية، حيث رفع هدف سعر الفضة خلال 0–3 أشهر إلى 150 دولارًا للأونصة، مما يشير إلى ارتفاع إضافي بنسبة 30–40% من المستويات الأخيرة. يكتب ماكسيميليان لايتون من Citi: "ما زلنا متفائلين تكتيكيًا ونرفع هدفنا السعري لنقطة 0–3 أشهر إلى 150 دولارًا للأونصة"، واصفًا سلوك الفضة الحالي بأنه "الذهب المربع" أو "الذهب المعزز" مع تدفق رؤوس الأموال بحثًا عن تحوطات ماكرو.

تقول المصرفية إن الارتفاع مدفوع أساسًا بتدفقات رؤوس الأموال والطلب المضاربي بدلاً من الأساسيات التقليدية، لكنها تعتقد أن هذه التدفقات لا تزال لديها مجال للمزيد قبل أن تبدو السوق باهظة الثمن مقارنة بالذهب.

تسلط Citi الضوء على ثلاثة عوامل دعم رئيسية: تصاعد المخاطر الجيوسياسية، وتجدد المخاوف بشأن استقلالية Federal Reserve، وطلب استثماري ومضاربي قوي تقوده الاستثمارات الصينية والآسيوية الأخرى.

تشير التقارير إلى أن المعروض الفعلي خارج الولايات المتحدة يبدو محدودًا، مع علاوات مرتفعة في الأسواق الرئيسية وتوقعات بعجز مستمر في السنوات القادمة. في هذا الإطار، من المتوقع أن تتجاوز الفضة مستويات أعلى قبل أي عودة كبيرة إلى الوضع الطبيعي، خاصة إذا استمرت التدفقات التجزئة التي تتبع الاتجاه في الصين وأماكن أخرى في الدخول بقوة إلى السوق.

الطلب الصناعي، الطاقة الشمسية، ومخاطر الاستبدال

تحت السطح المضاربي، تظل الفضة معدنًا صناعيًا أساسيًا: إذ تمثل التطبيقات الصناعية الآن نحو 58% من الطلب العالمي على الفضة، مع أهمية خاصة للطاقة المتجددة والإلكترونيات وصناعة السيارات.

يتوقع Silver Institute وMetals Focus أن يصل الطلب الصناعي إلى حوالي 700 مليون أونصة، مدفوعًا بشكل أساسي بالطاقة الكهروضوئية، حيث تجعل الموصلية العالية للفضة منها عنصرًا أساسيًا في الخلايا الشمسية. وتشير التقديرات الأخيرة إلى أن الطاقة الشمسية وحدها قد تمثل حوالي 19–20% من إجمالي الطلب على الفضة في عام 2024، أي نحو 230 مليون أونصة، وأن الطلب على الطاقة الشمسية قد تضاعف تقريبًا مقارنة بعام 2022.

في الوقت نفسه، تؤدي الأسعار المرتفعة بالفعل إلى تسريع "توفير الفضة" والاستبدال بمعادن أساسية أرخص في بعض التطبيقات. وتصف تقارير الصناعة كيف يعمل كبار مصنعي الوحدات مثل LONGi على تقليل استخدام الفضة في خلاياهم الشمسية، واستكشاف الطلاءات القائمة على النحاس وابتكارات أخرى لتقليل التعرض لتكاليف الفضة.

وهذا يخلق توترًا: فالعرض المحدود هيكليًا وازدهار الطلب من الاقتصاد الأخضر يدعمان وجهة النظر الصاعدة، لكن الأسعار المرتفعة جدًا تزرع أيضًا بذور تدمير الطلب المستقبلي والاستبدال - وهو بالضبط الديناميكية التي يحذر منها كولانوفيتش.

التمركزات، الصناديق المتداولة، الصين وتجارة الزخم الجديدة

يبدو أن هذا الارتفاع في الفضة يختلف عن الدورات السابقة لأن مركز الثقل المضاربي يقع في مكان آخر. تلاحظ Citi أن العديد من الإشارات السلبية التاريخية - مثل انخفاض حيازات صناديق الفضة المتداولة عالميًا وتراجع التمركزات في COMEX - لم تنجح في إبطاء الأسعار، مما يشير إلى أن معظم الشراء يأتي من أسواق العقود الآجلة الآسيوية والأسواق خارج البورصة وليس من الصناديق الغربية.

تشير التغطيات إلى أن المتداولين الأفراد الصينيين كانوا لاعبين رئيسيين، مما دفع السلطات إلى تشديد الشروط، بما في ذلك رفع هوامش العقود الآجلة وتقييد الاشتراكات الجديدة في صندوق فضة محلي رئيسي.

تظل الأدوات الغربية مثل iShares Silver Trust وAberdeen Standard Physical Silver وSprott Physical Silver Trust بوابات مهمة للمستثمرين الكبار والأفراد، لكنها لم تعد تبدو المحرك الرئيسي للارتفاع الأخير.

يحذر كولانوفيتش صراحة من أن صناديق الفضة المتداولة أصبحت صفقات ماكرو مزدحمة معرضة لخطر تراجع حاد في التمركزات، بينما ظهرت منتجات سلبية تركز على الصناديق المتداولة تتيح للمستثمرين المراهنة ضد ما يسميه البعض "هوس بارابولي". ويتفق كلا المعسكرين، الصاعد والهابط، ضمنيًا على نقطة حاسمة: التمركزات متطرفة، وأي تحول في التدفقات قد يترجم إلى تحركات كبيرة جدًا في أي من الاتجاهين خلال فترة قصيرة.

ماذا يعني انخفاض بنسبة 50% أو ارتفاع إلى 150 دولارًا؟

لاحظ مراقبو السوق أنه إذا كان كولانوفيتش على حق وتداولت الفضة عند نحو نصف سعرها الحالي بحلول أواخر 2026، فإن التحرك من حوالي 110–115 دولارًا إلى نطاق 50–60 دولارًا سيتسبب في خسائر فادحة للمشترين المتأخرين والمتداولين بالرافعة المالية وشركات التعدين الأعلى تكلفة. سيكون مثل هذا الانخفاض مؤلمًا لكنه ليس غير مسبوق تاريخيًا عند مقارنته بانهيارات سابقة في الفضة وسلع أخرى. كما يمكن أن يخفف بعض الضغط عن المستخدمين الصناعيين ويسرع إعادة التوازن حيث يتباطأ التوفير والاستبدال، ويستقر الطلب، وربما تبني الفضة قاعدة للمرحلة الهيكلية التالية من الصعود.

أما إذا تحقق السيناريو الصاعد التكتيكي لـ Citi، فإن ارتفاع الفضة إلى 150 دولارًا سيضغط أكثر على نسبة الذهب إلى الفضة ويعزز مكانة الفضة كأداة تعبير عالية المخاطر عن الخوف الكلي والسيولة.

ومع ذلك، من المرجح أن تؤدي هذه المستويات إلى تشديد السياسات في الأسواق الرئيسية - من خلال قواعد هامش أكثر صرامة، أو قيود على الوصول المضاربي أو تدابير أخرى - وتسريع الجهود في الطاقة الشمسية والإلكترونيات لإخراج الفضة من أكبر عدد ممكن من التطبيقات. وتحذر Citi نفسها من أنه، رغم أن توازن العرض والطلب على المدى المتوسط إلى الطويل يبدو محدودًا، إلا أن التقلبات قصيرة الأجل قد تزداد بعد هذا الارتفاع الحاد.

الخلاصة الرئيسية

تقف الفضة الآن عند نقطة تحول بين الزخم والعودة إلى المتوسط. من جهة، ترى Citi تدفقات ماكرو قوية، وعرضًا فعليًا محدودًا، وطلبًا مضاربيًا يدفع الأسعار إلى مستويات تصل إلى 150 دولارًا في المدى القريب. ومن جهة أخرى، يحذر ماركو كولانوفيتش من أن التاريخ نادرًا ما يكون لطيفًا مع الحركات البارابولية للسلع، حيث أن انخفاضًا بنسبة 50% هو نتيجة مألوفة بمجرد تراجع التمركزات وبدء الأسعار المرتفعة في تدمير الطلب.

بالنسبة للمتداولين والمستثمرين، الرسالة واضحة: قد يكون لدى الفضة مزيد من الصعود، لكنها لم تعد وسيلة تحوط هادئة ضد التضخم - بل أصبحت صفقة ماكرو عالية التقلب وعالية القناعة حيث أصبح التوقيت وإدارة المخاطر أكثر أهمية من أي وقت مضى.

النظرة الفنية للفضة

واصلت الفضة الارتفاع إلى مناطق سعرية جديدة، متتبعة الحد العلوي من Bollinger Band مع بقاء التقلب مرتفعًا. إن Bollinger Bands متسعة بشكل كبير، مما يشير إلى بيئة تقلب مرتفع مستمر بعد التسارع الأخير.

تُظهر مؤشرات الزخم قراءات متطرفة، مع وجود RSI في منطقة التشبع الشرائي وارتفاع ADX، مما يعكس مرحلة اتجاه قوية وناضجة. من منظور هيكلي، تقع الأسعار الحالية أعلى بكثير من مناطق التماسك السابقة حول 72 دولارًا، 57 دولارًا، و46.93 دولارًا، مما يوضح حجم الحركة الأخيرة.

عذرًا، لم نتمكن من العثور على أي نتائج مطابقة لـ .

إرشادات البحث:

- تحقق من التهجئة وحاول مرة أخرى

- جرّب كلمة مفتاحية أخرى