Resultados para

El USD/JPY se mantiene en zona de peligro: ¿podrá Japón detener su ascenso a 160?

El USD/JPY se mantiene en lo que los operadores ahora llaman la «zona de peligro», el rango de 155 a 160 que anteriormente había obligado a Japón a actuar.

El USD/JPY se mantiene en lo que los operadores ahora llaman la «zona de peligro», el rango de 155 a 160 que anteriormente había obligado a Japón a actuar. El par está poniendo a prueba unos niveles que, de superarse, podrían obligar a Tokio a intervenir una vez más para defender el yen, según los analistas. Para los mercados, esto no es solo un umbral psicológico; es una línea trazada por la historia. Cada vez que se acerca a los 160 puntos revive recuerdos de intervenciones pasadas y especulaciones sobre hasta qué punto Japón permitirá que su moneda se debilite antes de intervenir.

Los informes indican que en el centro de la tensión hay una creciente divergencia entre la expansión fiscal de Japón y su cautelosa postura monetaria. El plan de estímulo del primer ministro Sanae Takaichi, de 21,3 billones de yenes (112 000 millones de libras esterlinas), ha hecho subir las rentabilidades y ha debilitado aún más el yen, al tiempo que Estados Unidos mantiene unos tipos de interés altos.

La pregunta ahora es si Japón puede (o quiere) actuar a tiempo para detener la subida del USD/JPY antes de que supere los 160 puntos y ponga a prueba la determinación de Tokio en el escenario mundial.

¿Qué impulsa al USD/JPY?

La última caída del yen se debe a la creciente brecha política de Japón con los Estados Unidos. El estímulo de Takaichi, el mayor desde la pandemia, incluye el gasto en desgravaciones energéticas, exenciones fiscales y donaciones en efectivo. Su objetivo es aliviar las presiones sobre el costo de la vida, pero los inversores lo consideran inflacionario e imprudente desde el punto de vista fiscal. Bloomberg informó de que los rendimientos de los bonos del gobierno japonés (JGB) han subido a su nivel más alto desde 2008, a medida que aumenta la preocupación por la deuda y disminuye la confianza en la disciplina fiscal a largo plazo

La postura cautelosa del Banco de Japón no ha hecho más que amplificar la presión. El gobernador Kazuo Ueda sigue argumentando que el crecimiento salarial debe estabilizarse antes de cualquier cambio importante de política, aun cuando la inflación se mantenga por encima del objetivo del 2 por ciento.

Por el contrario, la Reserva Federal ha mantenido las tasas de interés estadounidenses elevadas y sigue siendo reacia a reducirlas rápidamente. Ese diferencial de rendimiento hace que la tenencia de dólares sea más gratificante, lo que hace que el capital fluya fuera del yen y mantiene al USD/JPY cerca de máximos de varios años.

Por qué es importante

Los observadores del mercado dicen que la debilidad del yen se reduce en ambos sentidos. Una moneda más débil beneficia a exportadores como Toyota y Sony, cuyas ganancias en el extranjero se traducen en mayores ganancias. Sin embargo, para los importadores y los hogares, el problema es inmediato. Japón depende en gran medida de la importación de combustible y alimentos, lo que significa que cada vez que sube el par USD/JPY encarece la vida cotidiana. «El yen japonés, en términos reales efectivos, es casi tan débil como la lira turca», advirtió Robin Brooks, de la Brookings Institution, y describió la postura fiscal del gobierno como una «negación del endeudamiento».

Más allá de las fronteras de Japón, el yen sirve como barómetro mundial del sentimiento de riesgo. Cuando se debilita bruscamente, indica una creciente confianza en el dólar y refuerza las estrategias de carry-trade financiadas en yenes. Pero también aumenta el riesgo de cambios bruscos si Tokio interviene. Los mercados aún recuerdan el período de mediados de año, cuando, según se informa, Japón gastó más de 60 000 millones de dólares en la defensa de su moneda después de que el par USD/JPY superara brevemente los 160. Ese legado hace que cada movimiento dentro de esta banda parezca una cuenta atrás.

Impacto en los mercados y la estrategia

En los mercados de bonos, los inversores exigen rendimientos más altos para compensar el riesgo fiscal, lo que sitúa los tipos del JGB a diez años por encima del 1 por ciento y los rendimientos a cuarenta años por encima del 3,6 por ciento. El aumento refleja la preocupación de que la deuda de Japón (que ya duplica con más del doble el tamaño de su economía) siga aumentando en el marco de la agenda de Takaichi en favor del crecimiento.

El ministro de Finanzas, Satsuki Katayama, ya advirtió que el gobierno «actuará contra las medidas desordenadas», una frase que los comerciantes interpretan ahora como una amenaza velada de intervención.

Para los inversores en renta variable, la debilidad del yen ha supuesto un impulso a corto plazo. El Nikkei 225 ha alcanzado su nivel más alto en décadas, respaldado por acciones con un elevado volumen de exportaciones y ganancias inesperadas en el extranjero.

Sin embargo, esto tiene un costo: la confianza de los consumidores ha disminuido y las expectativas de inflación están aumentando. A nivel mundial, la debilidad del yen alimenta el apetito por el riesgo (lo que alimenta la renta variable e incluso las criptomonedas), pero deja a los mercados vulnerables a una fuerte corrección si Tokio o el Banco de Japón cambian repentinamente de postura.

Para los operadores minoristas, esta volatilidad presenta oportunidades y riesgos en igual medida. Con una alta volatilidad en torno a los niveles clave, resulta esencial ajustar las posiciones de forma disciplinada y hacer un seguimiento de los márgenes, herramientas como la Calculadora Deriv puede ayudar a los operadores a estimar los valores de los pips, los tamaños de los contratos y las posibles ganancias o pérdidas antes de entrar en el mercado.

Perspectiva experta

Las previsiones para el USD/JPY dependen del momento. Si el Banco de Japón sube los tipos hasta el 0,75 por ciento en diciembre, como espera una estrecha mayoría de economistas, el yen podría registrar un repunte de alivio y volver a situarse en los 150.

Sin embargo, si el banco central se retrasa y los datos de EE. UU. se mantienen firmes, los operadores podrían seguir poniendo a prueba el límite superior del rango. «El estímulo al estilo Abenomics de Sanae Takaichi ampliará la liquidez mundial y fortalecerá al dólar. King Dollar sigue vivo y coleando», afirmó James Thorne, de Wellington Altus.

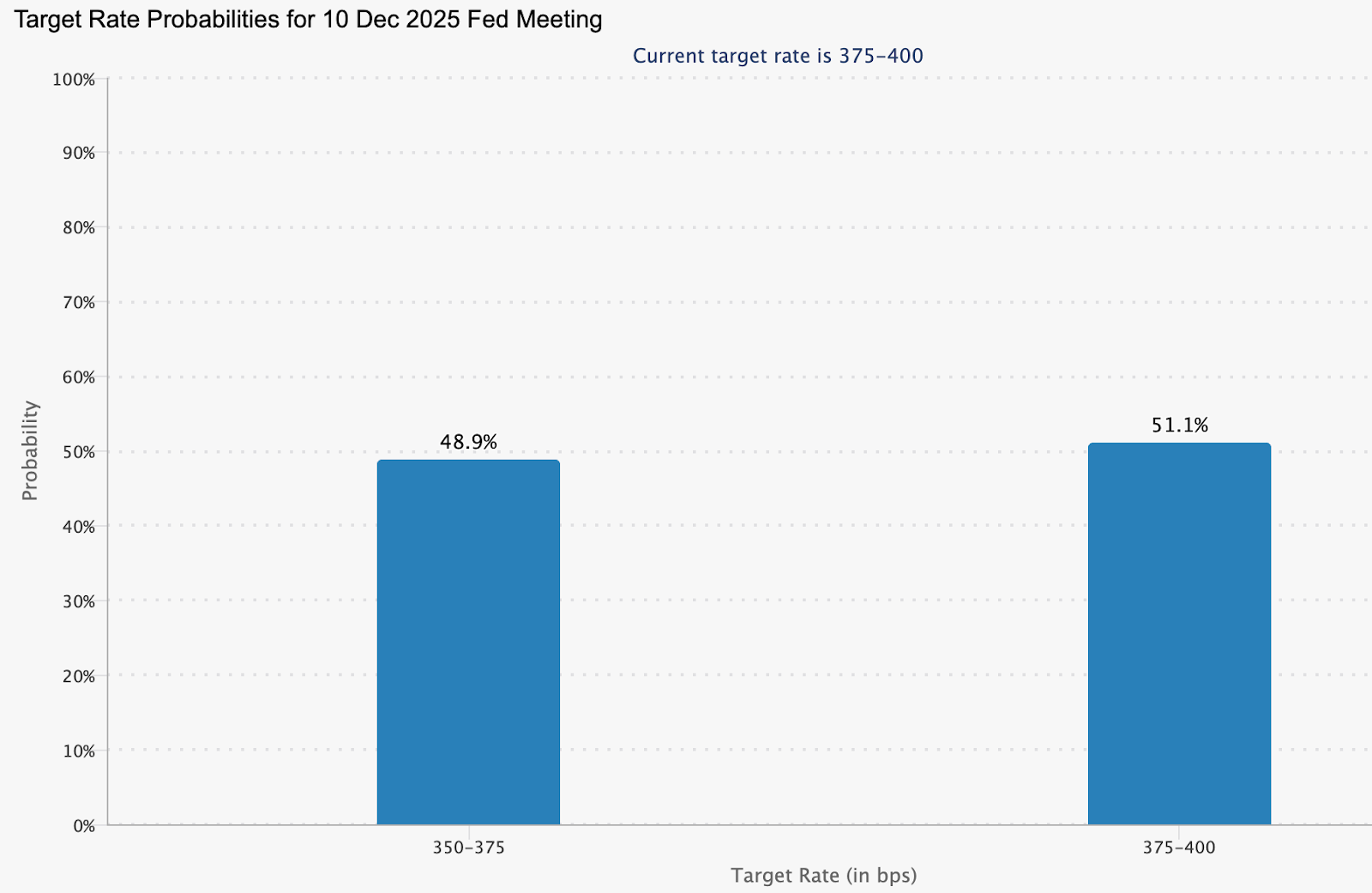

Mucho depende de si la Reserva Federal cambia antes de que lo haga el Banco de Japón. Los mercados de futuros valoran actualmente una probabilidad del 75,5% de que se reduzcan los tipos de interés estadounidenses en diciembre.

Los analistas también agregaron que un Reserva Federal podría reducir la brecha de rendimiento y provocar la compra de yenes. Sin embargo, si no es así, la moneda japonesa sigue siendo rehén de la inercia política y del sentimiento global. Cuanto más tiempo el USD/JPY permanezca cerca de los 160, mayor será la presión sobre Tokio para demostrar que sigue gozando del respeto del mercado.

Perspectivas técnicas sobre el USD/JPY

En el momento de escribir este artículo, el USD/JPY cotiza cerca de los 156,66, consolidándose dentro de una zona de descubrimiento de precios tras una prórroga alcista correr. Las bandas de Bollinger (10, cierre) se están ensanchando, lo que muestra un aumento de la volatilidad y un sesgo de continuación, ya que la acción de los precios se mantiene cerca de la banda superior, una señal de un fuerte impulso alcista, pero también de un mayor riesgo de agotamiento a corto plazo.

Las principales zonas de soporte se sitúan en 154,00, 150,00 y 146,60, donde una ruptura por debajo de cada una podría provocar liquidaciones de ventas y correcciones más profundas. Por el lado positivo, si el precio se sitúa por encima de los 156,00, la resistencia es limitada, lo que significa que los próximos retrocesos podrían atraer a compradores a la baja, a menos que la volatilidad se dispare.

El RSI (14) está subiendo a la zona de sobrecompra, lo que sugiere que la fortaleza alcista podría estar cerca de su punto máximo. Si el RSI se mantiene por encima de 70, el impulso podría extenderse al alza; sin embargo, cualquier reversión por debajo de este nivel podría indicar una tendencia a la toma de beneficios o a la venta anticipada.

Conclusión clave

Según los analistas, el retorno del USD/JPY al corredor de 155 a 160 es más que un patrón gráfico; es un referéndum sobre la combinación de políticas de Japón. La expansión fiscal sin un ajuste monetario equivalente ha dejado al yen vulnerable y a los inversores escépticos. La intervención puede estabilizar los mercados brevemente, pero solo un endurecimiento decisivo o una restricción fiscal restaurarán la confianza. Hasta entonces, el par se encuentra de lleno en la zona de peligro, donde cada movimiento al alza pone a prueba no solo la tolerancia de Tokio, sino también la fe del mundo en la capacidad de Japón para controlar su propia moneda.

El trimestre espectacular de Nvidia recibe una fría acogida del mercado

A pesar del repunte de Nvidia y una previsión elevada de unos 65 mil millones de dólares para el próximo trimestre, la reacción del mercado fue curiosamente contenida.

Cuando Nvidia Corporation reportó ingresos de 57 mil millones de dólares en el tercer trimestre, un aumento del 62 % interanual, parecía otra victoria impecable en la carrera del hardware de IA. Sin embargo, a pesar del repunte y la previsión elevada de unos 65 mil millones de dólares para el próximo trimestre, la reacción del mercado fue curiosamente contenida.

En una reunión general filtrada, el CEO Jensen Huang admitió: “El mercado no lo apreció”. Esta desconexión entre la ejecución y el entusiasmo revela cómo las altas expectativas —y la euforia por la IA— han elevado el listón incluso para los mejores desempeños.

Qué impulsa el trimestre espectacular de Nvidia

La fuente vital de los resultados de Nvidia sigue siendo la demanda de centros de datos, la columna vertebral de la infraestructura de IA. Solo ese segmento generó aproximadamente 51 mil millones de dólares en ingresos, un aumento del 66% interanual y del 25% respecto al trimestre anterior.

Productos insignia como la plataforma Blackwell continúan dominando los pedidos empresariales, mientras que la previsión ahora apunta a otro trimestre récord: 65 mil millones de dólares en ingresos, un crecimiento del 65% interanual. Nvidia no solo está creciendo; está marcando el ritmo del ciclo de gasto de capital de toda una industria.

Las fuerzas geopolíticas y estructurales amplifican ese crecimiento. A medida que la nube, la robótica y los sistemas autónomos se expanden globalmente, el hardware de Nvidia se sitúa en el centro de la innovación —y en el cuello de botella del suministro. Pero con el éxito llega la fragilidad: cuando la perfección se vuelve la expectativa, el más mínimo tropiezo se siente sísmico. “Cuando has entrenado al mercado para esperar la perfección”, bromeó un analista, “ni siquiera lo excelente es suficiente”.

Por qué es importante

Nvidia ahora representa aproximadamente el 7,31% del peso total del S&P 500, lo que la convierte en el barómetro más influyente del sentimiento sobre la IA. Que una acción de este tamaño se mantenga lateral tras un trimestre récord sugiere que los inversores no cuestionan los datos, sino la narrativa.

FinancialContent lo calificó como “un momento crucial para la IA y el mercado en general”. Si la excelencia de Nvidia ya no entusiasma, el resto del sector tecnológico sentirá el frío.

El propio Huang lo expresó claramente: si entregas un mal trimestre, te culpan de pinchar la burbuja; si entregas uno excelente, te acusan de inflarla. Esa trampa de percepción resalta una nueva fase en el comercio de IA, una en la que los resultados deben ser más que excepcionales para mover los mercados. También refleja un cambio sutil: del bombo y la promesa a la disciplina y la entrega.

Impacto en el ecosistema tecnológico y de IA

El informe de Nvidia inicialmente impulsó las acciones tecnológicas en general, con AMD, Broadcom y proveedores de memoria sumándose al optimismo. Pero a medida que avanzó el día, esas ganancias se desvanecieron, prueba de que el entusiasmo se ha vuelto frágil.

Según los analistas, si los resultados monstruosos ya no provocan un repunte, implica que gran parte del crecimiento de la infraestructura de IA ya está descontado en los precios. Es posible que ahora los inversores premien la eficiencia operativa por encima de la simple expansión. Es una evolución natural: cuando el crecimiento madura, la disciplina en la valoración toma el relevo.

Para los compradores de hardware y usuarios empresariales, esta evolución puede significar condiciones de suministro ligeramente más fáciles pero precios más ajustados. El reto de Nvidia será mantener los márgenes mientras escala la producción, un cambio del crecimiento visionario a la precisión industrial.

Perspectiva de los expertos

Los observadores del mercado dicen que hay dos caminos por delante. Si Nvidia sigue ejecutando —ampliando nuevas líneas de productos, aumentando la capacidad de fabricación y gestionando los riesgos de exportación— puede mantener el liderazgo y prolongar su racha. La empresa aún posee una ventaja tecnológica que pocos pueden igualar.

El otro escenario es el de un reajuste de valoración: si los inversores empiezan a cuestionar si el crecimiento del hardware puede superar indefinidamente la inflación de costes y la competencia, Nvidia podría enfrentarse a una meseta. Como dijo un analista de Bernstein: “No estoy seguro de qué más se puede pedir, al menos en el informe”.

Para los traders, las señales a vigilar son las tendencias de previsión, las actualizaciones de la cartera de pedidos (especialmente en China) y el ritmo de lanzamiento de los chips Rubin y Blackwell. Un cambio en la capitalización bursátil de medio billón de dólares en semanas muestra cuán sensible se ha vuelto la percepción.

Perspectivas técnicas de Nvidia

Al momento de escribir esto, Nvidia (NVDA) cotiza cerca de $194,50, rebotando desde la banda inferior de Bollinger tras probar el nivel de soporte de $179,70. Las Bandas de Bollinger (10, cierre) se están ampliando moderadamente —una señal de mayor volatilidad— con la acción del precio acercándose a la línea media. Esto sugiere una posible continuación hacia la banda superior en el corto plazo.

El nivel de $173,20 destaca como el próximo soporte clave; una ruptura por debajo podría desencadenar liquidaciones de ventas y amplificar el impulso bajista. Por el contrario, los $208,00 forman una fuerte zona de resistencia donde tanto la toma de beneficios como las compras por FOMO de final de ciclo podrían aparecer si el repunte se extiende.

Los indicadores de momentum refuerzan el caso alcista. El RSI (14) ha girado bruscamente al alza, cruzando por encima de la línea media alrededor de 50, una señal técnica de renovada presión compradora. Un movimiento sostenido por encima de ese nivel, respaldado por la estabilidad sobre los $179,70, reforzaría una tendencia alcista a corto plazo y reactivaría a los traders atentos a movimientos de momentum.

Para quienes trazan escenarios, la calculadora de Deriv puede ser útil para simular ganancias y pérdidas bajo diferentes configuraciones de volatilidad, un complemento esencial al análisis gráfico al planificar operaciones con NVDA en Deriv MT5.

Conclusión clave

Los inversores ven a Nvidia como el núcleo del auge de la infraestructura de IA: financieramente inigualable y tecnológicamente dominante. Sin embargo, la tibia respuesta del mercado marca un punto de inflexión: los inversores ya no premian la promesa, solo la prueba. En esta nueva fase del comercio de IA, la ejecución, la resiliencia de los márgenes y el ritmo de innovación definirán el liderazgo. Para los traders, el gráfico de Nvidia puede sugerir un alza a corto plazo, pero la historia más grande es la de expectativas cambiantes, donde la perfección ahora es la base, no la sorpresa.

Perspectivas del precio del oro: los bancos centrales están ofreciendo un piso

Tras el ruido de la disminución de las apuestas a la baja de los tipos y de la fortaleza del dólar se esconde una fuerza estructural más profunda: la incesante compra de oro por parte de los bancos centrales del mundo.

La notable estabilidad del oro, cerca de los 4.050 dólares por onza, no es casual, según los informes. Tras el ruido de las apuestas a la baja de los tipos de interés y de la fortaleza del dólar, subyace una fuerza estructural más profunda: las incesantes compras por parte de los bancos centrales del mundo. Desde Beijing hasta Ankara, las autoridades están reescribiendo discretamente las normas de seguridad monetaria, utilizando el oro como protección contra el riesgo político, la inestabilidad monetaria y la pérdida de confianza en el orden financiero estadounidense.

Esta demanda se ha convertido en la mano invisible que sostiene los lingotes, según los analistas. A pesar de que los operadores especulativos se retiran y los flujos de ETF se estabilizan, los compradores soberanos están ayudando a afianzar el mercado.

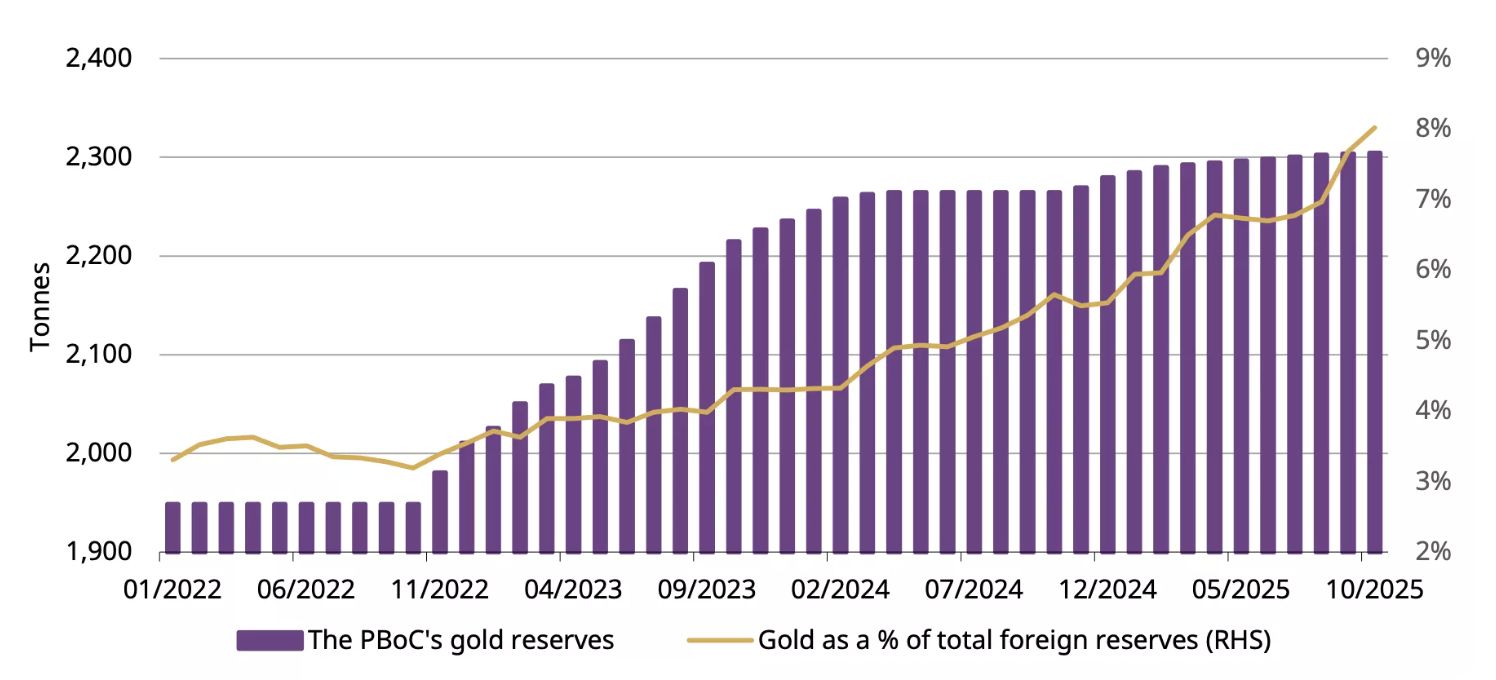

Con el Banco Popular de China ampliando su racha de compra de oro de 12 meses y otros bancos centrales siguiendo su ejemplo, el riesgo a la baja del oro ahora se parece más a una pausa que a un colapso, un piso reforzado por las naciones, no por los fondos.

¿Qué es lo que impulsa al oro en este momento?

Los últimos datos de empleo de EE. UU. han restablecido las expectativas en los mercados mundiales. El informe sobre nóminas no agrícolas de septiembre mostró un aumento de 119 000 puestos de trabajo, más del doble de lo que esperaban los economistas, mientras que el desempleo aumentó poco a poco hasta el 4,4%.

A primera vista, los datos parecen contradictorios (fuerte contratación, pero disminución del impulso), pero bastaron para que los inversores redujeran sus solicitudes de reducción de los tipos de interés en diciembre por parte de la Reserva Federal.

Esa recalibración elevó las rentabilidades del dólar y de EE. UU., lo que suele ser una combinación tóxica para el oro. Pero el metal apenas se inmutó. La razón es que la demanda de los bancos centrales ha alterado la sensibilidad del oro a los ciclos políticos.

Según datos del Consejo Mundial del Oro, las compras del sector oficial representan ahora casi una cuarta parte de la demanda anual, un cambio estructural con respecto a hace una década. Cuando la Reserva Federal duda, los bancos centrales no lo hacen.

El Banco Popular de China (PBoC) ha registrado compras de oro durante 12 meses consecutivos, añadiendo 0,9 toneladas en octubre, lo que elevó el total a 2.304 toneladas, lo que representa el 8% de las reservas de divisas de China y marca un año completo de compras ininterrumpidas. Turquía, Polonia e India se han sumado a la tendencia de acumulación.

Por qué es importante

Los observadores del mercado dicen que esta silenciosa acumulación soberana está remodelando el papel del oro en el sistema financiero mundial. Lo que solía ser una operación en la que no había riesgos ahora forma parte de la estrategia de reservas nacionales. La congelación de los activos extranjeros rusos en 2022 llevó a los gobiernos a reevaluar su exposición al sistema dominado por el dólar, y el oro surgió como una alternativa neutral.

Como dice Peter Grant, estratega de Zaner Metals, los últimos datos de empleo de EE. UU. «confirman un mercado en desaceleración pero estable, pero eso no reduce el apetito por la seguridad».

Para los responsables políticos de los mercados emergentes, el oro ofrece algo que los activos de papel no pueden ofrecer: aislamiento de las sanciones, la inflación y la política monetaria. Para los inversores, esto significa que el precio del oro ya no depende únicamente de los tipos de interés o del apetito por el riesgo. Es un indicador geopolítico, un reflejo de la confianza que queda en el orden monetario actual.

Impacto en los mercados y los inversores

El cambio más llamativo de este ciclo es que el oro se mantiene cerca de máximos históricos, incluso cuando el índice del dólar estadounidense (DXY) cotiza en su nivel más alto en meses. La relación inversa tradicional se ha debilitado. Según los analistas, ambos activos se compran por el mismo motivo: seguridad. Esta dinámica desafía la idea de que el oro solo se recupera cuando los tipos bajan.

Para los operadores, eso complica el posicionamiento a corto plazo. Ahora que el oro está aproximadamente un 7% por debajo de su récord de 4.380 dólares en octubre, el impulso se ha enfriado, pero la demanda estructural permanece intacta. Los flujos de ETF, aunque ligeramente negativos en las últimas semanas, no muestran señales de pánico.

Los inversores minoristas han reducido la exposición, pero el sector oficial los ha sustituido como comprador marginal. Para los inversores a largo plazo, este cambio sugiere que los retrocesos pueden ofrecer oportunidades en lugar de advertencias, especialmente si la incertidumbre macroeconómica se agudiza hasta 2026.

Perspectiva experta

Los analistas siguen divididos en cuanto a hasta dónde puede llevar el metal esta oferta del banco central. Goldman Sachs sigue viendo la reciente debilidad como «un punto débil, no un retroceso», y sostiene que tanto la demanda de inversión soberana como la privada apuntalará los precios hasta 2026. UBS proyecta una posible subida hasta los 4.900 dólares por onza en los próximos dos años, suponiendo que continúe la diversificación y se aleje de las reservas en dólares.

El principal riesgo para esa perspectiva radica en la autocomplacencia monetaria. Si los datos de EE. UU. se mantienen firmes y la Reserva Federal reafirma su postura de «subir durante más tiempo», el interés especulativo podría disminuir aún más. Pero por ahora, la resiliencia del oro habla por sí sola. El mercado se está adaptando a una nueva realidad, en la que los bancos centrales, no los operadores, son los que marcan la pauta.

Perspectivas técnicas sobre oro

En el momento de escribir este artículo, el oro (XAU/USD) cotiza en torno a la región de los 4.030$, situándose cerca del nivel de soporte de los 4.020$. El RSI se mantiene plano y cerca de la línea media, lo que indica una falta de impulso fuerte en cualquier dirección, lo que es una señal de indecisión del mercado.

Mientras tanto, Bandas de Bollinger han empezado a reducirse, lo que refleja una menor volatilidad tras las recientes oscilaciones. El precio oscila cerca de la banda media, lo que sugiere una posible fase de consolidación antes de la próxima ruptura.

Por el lado positivo, los 4.200$ y los 4.365$ siguen siendo niveles de resistencia clave, donde los operadores podrían esperar una toma de beneficios o un renovado interés de compra si vuelve a crecer el sentimiento alcista. Por el contrario, una caída por debajo de los 4.020$ podría abrir la puerta al soporte de los 3.940$, lo que podría provocar una mayor presión vendedora o liquidaciones.

Conclusiones clave

La resiliencia del oro a finales de 2025 no es un misterio, es un mensaje que expresaron los analistas. Las mismas instituciones que alguna vez confiaron en los bonos del Tesoro de los Estados Unidos ahora están comprando lingotes para protegerse contra la política, la política y la incertidumbre. Es posible que los operadores reduzcan el repunte, pero los bancos centrales no se inmutan. Como el Reserva Federal navega por una perspectiva política dividida y las reservas mundiales siguen desplazándose hacia el este, el suelo bajo el oro parece tan firme como las manos que lo sostienen.

.png)

El duro reinicio de Bitcoin: flujos, miedo y dos líneas que importan

La criptomoneda más grande del mundo ha perdido casi un tercio de su valor desde su punto máximo en octubre y ha caído hacia niveles técnicos críticos a medida que se producen vientos en contra.

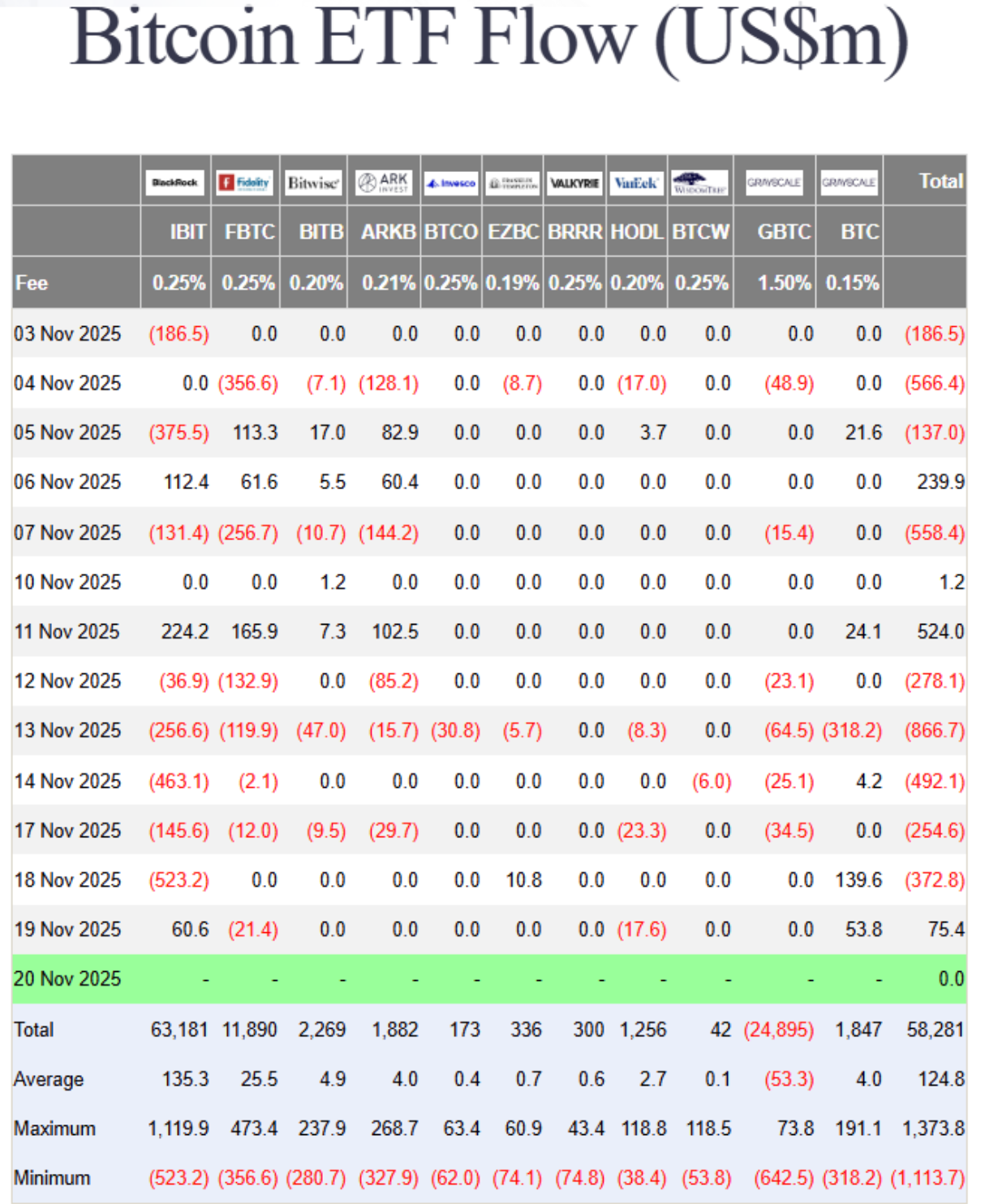

Ha llegado el duro reinicio de Bitcoin. La mayor criptomoneda del mundo ha perdido casi un tercio de su valor desde que alcanzó su punto máximo en octubre, cayendo hacia niveles técnicos críticos debido a las salidas de fondos cotizados en bolsa y a la aparición de dificultades macroeconómicas.

Los datos recientes muestran que casi 3000 millones de dólares han abandonado los ETF de Bitcoin solo este mes, lo que ha convertido los mismos flujos institucionales que alguna vez impulsaron el repunte en un ciclo de retroalimentación de amortizaciones y retrocesos.

Detrás de la venta masiva hay una mezcla de esperanzas de reducción de los tipos de interés de la Reserva Federal, una liquidez cada vez más estricta y un mercado paralizado por el «miedo extremo». Con los precios rondando los 85.600 dólares y acercándose el mínimo de un año, de 74.000 dólares, la pregunta es simple pero urgente: ¿se trata de una corrección pasajera o del inicio de un cambio más profundo en la nueva era de los ETF de Bitcoin?

Qué está impulsando la corrección de Bitcoin

La caída del 30% de Bitcoin no se debe a un escándalo o una conmoción, sino al resultado de que las fuerzas estructurales finalmente se invierten, según los analistas. Tras dos años de entradas incesantes, los ETF de Bitcoin al contado están experimentando ahora salidas de capital. Los inversores institucionales, que alguna vez fueron aclamados como estabilizadores de las criptomonedas, están demostrando con qué rapidez cambia la confianza cuando los mercados se tambalean.

Según datos de Farside, los reembolsos de ETF se han realizado todos los días de este mes, excepto cuatro, lo que ha reducido casi 3000 millones de dólares en salidas netas.

Parte de ese retroceso se debe a las cambiantes condiciones macroeconómicas. El de la Reserva Federal la renuencia a confirmar los recortes de tipos ha fortalecido al dólar estadounidense, lo que ha restado liquidez a los activos especulativos.

Los movimientos anteriores han demostrado que la fortaleza del dólar suele afectar a Bitcoin y, dado que las lecturas de inflación siguen siendo estables, los operadores están reevaluando la narrativa de que el «dinero fácil» regresará en diciembre. El resultado es un mercado en el que los repuntes se ven acompañados de ventas y no de entusiasmo, lo que supone un cambio brusco con respecto a la euforia que llevó al Bitcoin a alcanzar los 126 000$ hace tan solo unas semanas.

Por qué es importante

La venta masiva de Bitcoin está revelando hasta qué punto los mercados tradicionales y digitales están ahora entrelazados. Los ETF abrieron las compuertas a la exposición institucional, pero también vincularon a Bitcoin con tendencias de riesgo más amplias. Cuando los inversores sacan dinero de los productos de los ETF, el efecto se refleja tanto en los fondos de liquidez como en la confianza.

Como explicó Matt Williams, de Luxor, «la caída hasta los 86 000 dólares se debe en gran medida a fuerzas macroeconómicas (expectativas de tipos, inflación) y a que los grandes tenedores redujeron su exposición tras romper los principales soportes técnicos».

Para los traders, este es un punto de inflexión psicológico. La misma multitud minorista que una vez inundó las bolsas durante el Día de Acción de Gracias de 2017, cuando el Bitcoin superó por primera vez los 10.000 dólares, ahora guarda silencio en gran medida.

Los datos sociales de Santiment muestran que el sentimiento está dividido a partes iguales entre las predicciones de una caída por debajo de los 70 000 dólares y un optimismo descabellado ante un repunte hasta los 130 000 dólares. La división es señal de indecisión, no de convicción. En esta fase, el miedo, no los fundamentos, es el que marca la pauta.

Impacto en los mercados y los inversores

La venta masiva se ha extendido más allá del espacio criptográfico. La correlación del bitcóin con los índices bursátiles, como el Nasdaq 100, ha subido por momentos por encima del 0,8, lo que significa que los movimientos de las acciones tecnológicas y de los activos digitales ahora se alimentan de los mismos factores macroeconómicos. Cuando el optimismo sobre los tipos de interés se desvanece, ambos mercados se ven perjudicados. Ese vínculo contradice la afirmación de larga data de Bitcoin como cobertura contra el riesgo monetario.

Las salidas de ETF son otro punto de presión. A medida que se amortizan los fondos, los proveedores de liquidez se ven obligados a reducir sus posiciones en los mercados de futuros y al contado, lo que agrava la volatilidad.

El índice Crypto Fear & Greed, que cayó a 14 esta semana, su nivel más bajo desde febrero, subraya la rapidez con la que se ha deteriorado la confianza. Analistas como Rachael Lucas, de BTC Markets, advierten que las tendencias del impulso, el flujo de dinero y el volumen «reflejan en su conjunto un marcado deterioro de la confianza», impulsado por el endurecimiento macroeconómico y la posición de aversión al riesgo.

En segundo plano, los proveedores de liquidez tienen dificultades. Tom Lee, de Fundstrat, comparó a los creadores de mercado de criptomonedas con los «bancos centrales» de liquidez digital y, en este momento, esos bancos se están agotando.

Tras la ola de liquidaciones de 20 000 millones de dólares de octubre, los creadores de mercado operan con balances más pequeños, lo que limita su capacidad de absorber el flujo de pedidos. Es un recordatorio de que las tuberías de las criptomonedas, aunque son más sofisticadas, siguen siendo frágiles.

Perspectiva experta

Los analistas se debaten entre la cautela y la curiosidad. Nic Puckrin, de Coin Bureau, describe el panorama actual como un «tira y afloja», en el que el pesimismo macroeconómico se ve compensado por la resiliencia del sector tecnológico.

El ritmo de las ganancias de Nvidia aumentó brevemente el apetito por el riesgo, pero Bitcoin no lo logró, lo que sugiere que los operadores siguen relajándose en lugar de volver a cargar. Puckrin fija la próxima resistencia en 107.500$, si el rebote puede ganar terreno.

Andre Dragosch, de Bitwise, ve paralelismos con las anteriores correcciones de mitad de ciclo, y señala que la profundidad y la duración de esta caída «siguen siendo consistentes con los retrocesos provisionales de los mercados alcistas anteriores». Su hipótesis de base sigue anticipando que el ciclo se prolongará hasta 2026, impulsado por una flexibilización monetaria global gradual.

Sin embargo, por ahora, el riesgo a corto plazo sigue inclinándose a la baja, con 85.600 y 74.000 dólares como los dos niveles críticos a tener en cuenta. Mantenlos y Bitcoin podría formar una base; perderlos y la próxima oleada podría ser rápida.

El panorama general: ¿Podría Bitcoin desencadenar una crisis financiera?

A pesar del pánico, Bitcoin sigue siendo relativamente pequeño en comparación con el sistema financiero real. El mercado total de criptomonedas se sitúa en torno a los 3-4 billones de dólares, y Bitcoin representa aproximadamente la mitad. Por el contrario, los activos financieros mundiales superan los 400 billones de dólares. Los colapsos del pasado, como el de FTX en 2022 y el de Terra en 2021, provocaron el caos en la industria de las criptomonedas, pero apenas se extendieron a los mercados mundiales.

Dicho esto, cada ciclo acerca las criptomonedas a las finanzas tradicionales. Los ETF, las participaciones corporativas y las monedas estables respaldadas por los bonos del Tesoro de los Estados Unidos han creado vínculos reales. Una caída grave de Bitcoin podría provocar el reembolso de los ETF, dañar los balances de las empresas que poseen BTC y presionar a las monedas estables para que liquiden sus activos del Tesoro. Nada de eso provocaría hoy una crisis como la de 2008, pero a medida que aumenta la superposición, la línea entre la «caída de las criptomonedas» y el «contagio financiero» se hace más delgada.

Información técnica sobre Bitcoin

En el momento de escribir este artículo, Bitcoin (BTC/USD) cotiza en torno a los 84.200 dólares tras una tendencia bajista prolongada. El RSI se ha hundido con fuerza en territorio de sobreventa, lo que indica un intenso impulso bajista y la posibilidad de un rebote de alivio a corto plazo si los compradores intervienen.

Un cruce de la muerte, en el que la media móvil de 50 días ha caído por debajo de la media móvil de 200 días, refuerza el sesgo bajista, lo que sugiere una mayor presión a la baja a corto plazo.

Los niveles de resistencia clave se sitúan en 106.260, 115.200 y 123.950 USD, donde los operadores pueden esperar una toma de beneficios o un interés de compra renovado si se producen intentos de recuperación. Si no se recuperan estas zonas, el bitcóin podría seguir bajo presión, y la confianza se mantendría frágil en un contexto de ventas persistentes.

Conclusiones clave

La caída de Bitcoin no es un accidente, es una prueba de resistencia de su nueva realidad. La era de los ETF ha vinculado a la criptomoneda más cerca del sistema financiero mundial, para bien y para mal. La liquidez, que alguna vez fue un factor a favor, ahora va en ambos sentidos. El miedo predomina, pero las correcciones profundas forman parte del ADN de Bitcoin.

Si esas dos líneas (85.600 y 74.000 dólares) se mantienen firmes, muchos dicen que este restablecimiento podría terminar pareciendo simplemente otra fase de limpieza antes de la próxima ola de demanda institucional. Si las pierdes, el duro restablecimiento de Bitcoin podría convertirse en algo mucho más profundo.

Chequeo de realidad de los resultados de Nvidia: ¿El auge de la IA vuelve a encarrilarse?

Los últimos resultados de Nvidia no inflaron otra ronda de expectativas; restauraron la confianza en que la inteligencia artificial está entrando en su fase de escalado.

Sí, el auge de la IA vuelve a encarrilarse, según los analistas, solo que en una marcha diferente. Los últimos resultados de Nvidia no inflaron otra ronda de expectativas; restauraron la confianza en que la inteligencia artificial está entrando en su fase de escalado, no en la especulativa.

Los inversores de Nvidia se preparan para un aumento de $300 mil millones en el valor de mercado después de que el fabricante de chips reportara su primera aceleración de ventas en siete trimestres, lo que indica que la demanda de IA no está desapareciendo, sino que se está normalizando en un ciclo de crecimiento sostenible.

Durante meses, los mercados estuvieron acechados por las conversaciones sobre el “pico de la IA”. Sin embargo, los resultados de Nvidia —ingresos récord en centros de datos, renovadas asociaciones y un aumento del 5% en las acciones en el mercado fuera de horario— muestran que la historia no es de colapso, sino de calibración. Esto no es una burbuja que estalla; es la industria aprendiendo a respirar de nuevo.

Qué impulsa el impulso de Nvidia

En el núcleo del dominio de Nvidia en la arquitectura de inteligencia artificial está su segmento de centros de datos, que superó los $50 mil millones este trimestre, un hito alcanzado antes de lo que los analistas esperaban.

Esto refleja una expansión a escala industrial, no una fiebre especulativa. El aumento de la demanda por cargas de trabajo de IA ha transformado las GPU de productos de nicho a columna vertebral de la computación moderna, impulsando todo, desde ChatGPT hasta sistemas empresariales en la nube.

El CEO Jensen Huang lo resumió mejor: “Estamos en cada nube”. Esa ubicuidad sustenta la estabilidad de Nvidia. Sus chips no son opcionales: son infraestructura esencial. Con las GPU Blackwell ofreciendo hasta 40 veces mayor velocidad de inferencia que la generación anterior, la empresa no persigue la moda; está diseñando el próximo salto en eficiencia computacional.

Por qué es importante

El informe de Nvidia actúa como barómetro para la economía de la IA. El repunte de las acciones tras los resultados no fue solo por las ganancias; fue por la validación. El mercado había descontado el miedo tras días de ventas tecnológicas, pero los impresionantes números de Nvidia reintrodujeron el realismo.

Analistas como Julian Emanuel de Evercore ISI resumieron la tensión previa a los resultados: “La angustia en torno al ‘pico de la IA’ ha sido palpable”. Esos temores se desvanecieron cuando Nvidia demostró que la demanda no se está aplanando, sino ampliando.

El desempeño de la empresa se ha vuelto estrechamente ligado a la trayectoria de las acciones estadounidenses. Con la IA ahora como motor estructural de crecimiento, la consistencia de Nvidia tranquiliza a los inversores de que esto es una revolución económica en marcha, no una manía pasajera. Su valoración de $5 billones el mes pasado no fue una aberración; fue un adelanto de la escala que está por venir.

Impacto en los mercados globales

Las réplicas fueron inmediatas. Los índices tecnológicos que habían tropezado bajo el peso del “cansancio de la IA” repuntaron cuando Nvidia reavivó la fe de los inversores. Los mercados asiáticos abrieron al alza y los futuros del S&P se tornaron positivos, impulsados por la renovada convicción de que la apuesta por la IA aún tiene recorrido. Incluso tras un periodo de corrección —Meta cayó un 19%, Oracle un 20%— el desempeño de Nvidia reafirmó que la tesis de la IA a largo plazo sigue intacta.

Más allá de los mercados, los resultados de Nvidia señalan un nuevo ciclo de capital. Sus asociaciones multimillonarias con Microsoft, OpenAI y Anthropic no son inversiones puntuales; son compromisos estructurales con una era de infraestructura impulsada por la IA. Cada dólar invertido en GPU alimenta un ecosistema que está construyendo capacidad para la próxima generación de modelos, centros de datos y servicios inteligentes.

Perspectiva de los expertos

Las previsiones están siendo reescritas. McKinsey estima $7 billones en gasto en infraestructura de IA para 2030, con $5,2 billones destinados a centros de datos. Según McKinsey, también veremos una capacidad incremental significativa de IA añadida cada año hasta 2030.

La cuota de Nvidia en ese pastel podría superar el 50%, dada su actual posición dominante y liderazgo en diseño. Algunos analistas incluso proyectan una capitalización de mercado de $20 billones para 2030 si la empresa mantiene su ritmo de innovación.

Aun así, no es un ascenso sin fricciones. Las restricciones de exportación a China y el auge de silicio personalizado de rivales como AMD y Google suponen desafíos. Sin embargo, la ventaja de Nvidia no es solo su hardware: es el ecosistema de software CUDA, que fideliza a desarrolladores y empresas en su plataforma. Mientras las cargas de trabajo de IA requieran versatilidad y rendimiento en modelos y marcos, el foso de Nvidia se mantendrá.

Análisis técnico de Nvidia

Al momento de escribir esto, las acciones de Nvidia (NVDA) rondan los $186, mostrando signos tempranos de recuperación tras una corrección a corto plazo. El RSI está subiendo bruscamente desde la línea media cerca de 50, lo que indica que el impulso alcista podría estar construyéndose a medida que se intensifica la presión compradora.

Mientras tanto, las Bandas de Bollinger comienzan a estrecharse ligeramente, señalando un posible estrangulamiento de volatilidad que podría preceder a una ruptura direccional. El precio se sitúa actualmente alrededor de la banda media, lo que indica un equilibrio entre fuerzas compradoras y vendedoras.

Por el lado bajista, los niveles de soporte se encuentran en $180 y $168. Una caída por debajo de $180 podría desencadenar más ventas o liquidaciones por stop-loss, mientras que una ruptura por debajo de $168 podría confirmar una corrección más profunda. Por el lado alcista, la resistencia clave está en $208, donde probablemente se intensifiquen la toma de beneficios y la nueva actividad compradora si el precio supera ese nivel.

Conclusión clave

El posible aumento de $300 mil millones de Nvidia no es una señal de euforia, sino un chequeo de realidad para quienes apuestan por un colapso de la IA. Los resultados de la empresa confirman que la inteligencia artificial ha pasado de la fase de promesas a la de pruebas. A medida que el capital se desplaza de los prototipos a las plataformas, la pregunta no es si la IA perdurará, sino cuán rápido transformará cada mercado que toque. Por ahora, Nvidia sigue siendo el pulso de esa transformación.

Para los traders que navegan esa transformación, plataformas como Deriv MT5 ofrecen exposición a la próxima fase del rally tecnológico, mientras que herramientas como la calculadora de trading de Deriv brindan la precisión necesaria para gestionar el riesgo a medida que el mercado impulsado por la IA madura.

Sanciones vs exceso de oferta: La batalla que define los precios del petróleo

Los precios del petróleo están atrapados en una lucha que define toda la narrativa energética actual: sanciones frente a superávit.

Los precios del petróleo están atrapados en una lucha que define toda la narrativa energética actual: sanciones frente a superávit. A medida que las últimas restricciones de Washington sobre gigantes petroleros rusos, como Rosneft y Lukoil, entran en vigor, los operadores se preguntan si esto finalmente reducirá la oferta lo suficiente como para elevar los precios o si los inventarios en aumento y la producción récord de EE. UU. los mantendrán bajos.

El crudo WTI se ha mantenido cerca de los 60 dólares en las últimas sesiones, reflejando esa misma indecisión. Cada titular sobre sanciones enciende un destello de optimismo; cada informe de inventarios lo apaga. El resultado de este enfrentamiento —entre la geopolítica y los fundamentos— decidirá si el próximo movimiento del petróleo es una ruptura al alza o un nuevo falso amanecer.

Qué impulsa el repunte

Según los analistas, el reciente rebote del petróleo se debe en gran parte a la creciente preocupación por los flujos de exportación de Rusia. En un comunicado de prensa emitido por el Departamento del Tesoro de EE. UU., Estados Unidos y países aliados han impuesto amplias sanciones dirigidas a los principales productores rusos de petróleo, incluidos Rosneft y Lukoil, junto con cientos de buques de la “flota en la sombra”.

Estas medidas están diseñadas para asfixiar los ingresos petroleros de Rusia y, por extensión, reducir sus volúmenes de exportación. La lógica es simple: menos barriles de Rusia = oferta global más ajustada = precios más altos. Pero la fuerza contraria es significativa: la oferta global sigue siendo robusta y la demanda no se recupera como se esperaba.

Según la Agencia Internacional de Energía (IEA), se prevé que la producción fuera de la OPEP+ crezca en 1,7 millones de barriles diarios (bpd) en 2025, mientras que el crecimiento de la demanda se proyecta en solo 0,79 millones de bpd, lo que indica un superávit estructural a menos que se produzcan cambios.

Mientras tanto, los datos muestran que las adaptaciones y soluciones alternativas de Rusia para la producción y exportación siguen siendo efectivas hasta ahora: la producción rusa aumentó en unos 100.000 bpd incluso después de las sanciones. Así, el repunte se encuentra entre una narrativa genuina de shock de oferta y un persistente exceso de demanda/inventarios, y si los precios logran romper depende de qué lado prevalezca.

Por qué importa

Para los operadores, productores y consumidores, esta dinámica está lejos de ser académica. Un repunte sostenido impulsado por restricciones de oferta favorecería las carteras con alto peso en petróleo, los márgenes de refinación y los países exportadores. Por el contrario, si el exceso de oferta persiste y la demanda decepciona, ni siquiera la narrativa de las sanciones salvará los precios. Como señaló un analista senior de energía: “El mercado no espera una gran pérdida de oferta hasta que la aplicación de las sanciones sea indiscutible”.

Para Rusia y sus compradores globales, lo que está en juego es alto. Los ingresos de Rusia por petróleo y gas cayeron un 27% en octubre de 2025 en comparación con el mismo mes del año anterior, reflejando la presión de las sanciones incluso cuando los volúmenes se mantuvieron gracias a soluciones alternativas.

Al mismo tiempo, grandes importadores de petróleo como India y China han estado incrementando sus cargamentos rusos en los últimos meses antes de la caída de noviembre, lo que ha generado dudas sobre la continuidad de los flujos de petróleo hacia esos países.

Así que, si los importadores continúan absorbiendo barriles rusos con descuento, la oferta global podría seguir siendo abundante aunque la narrativa sugiera lo contrario. Por el lado del consumidor, si los precios del petróleo se mantienen bajos debido al exceso de oferta, los costos del combustible seguirán siendo manejables. Si domina la pérdida de oferta, los precios de los productos refinados (diésel, gasolina) podrían subir, alimentando la inflación e impactando el crecimiento económico, un riesgo a vigilar tanto en mercados desarrollados como emergentes.

Impacto en el mercado

En términos prácticos, las líneas de batalla están trazadas según los analistas. Por el lado del riesgo de oferta, si las sanciones afectan y las exportaciones rusas caen de manera significativa, los mercados podrían ajustarse rápidamente y los precios del petróleo repuntar.

La prima de riesgo ya se refleja en los diferenciales del crudo: el descuento del crudo ruso Urals frente a los referentes globales saltó a unos 19 dólares por barril a principios de noviembre, ya que los compradores evitaron los cargamentos rusos, según un informe de Meduza. Eso sugiere que el efecto de las sanciones podría estar empezando a notarse.

Pero, por otro lado, los datos de seguimiento sugieren que los flujos rusos siguen siendo redirigidos y los productores globales (especialmente shale, Brasil y EE. UU.) están respondiendo. Con la producción estadounidense en niveles récord y los inventarios en aumento, la historia del exceso de oferta sigue siendo válida, según comentaristas de la industria. Si la demanda sigue siendo débil —por ejemplo, desde China o la industria global—, cualquier repunte por shock de oferta podría ser de corta duración y los precios podrían retroceder.

El refinado y los flujos comerciales también se están ajustando. Los operadores y refinadores ahora consideran el crudo ruso con descuento, rutas de envío más largas y mayores costos de flete y seguro, todo lo cual aumenta la complejidad pero no necesariamente reduce los volúmenes de inmediato. Hasta que las pérdidas reales de barriles se reflejen en los datos de exportación, el mercado podría permanecer en un limbo, reacio a comprometerse con un impulso alcista fuerte.

Perspectiva de los expertos

Según los analistas, el escenario más probable es un mercado atrapado en un patrón de negociación lateral, interrumpido por ráfagas de volatilidad. Es decir, el petróleo podría repuntar temporalmente por rumores de sanciones o interrupciones de la oferta, pero a menos que la demanda se fortalezca y la oferta realmente se ajuste, el movimiento podría carecer de fuerza. Reuters informó que la IEA sigue esperando que el crecimiento de la oferta supere al de la demanda este año.

Si la aplicación de las sanciones se endurece —por ejemplo, si los buques de la flota en la sombra son bloqueados, los costos de seguro se disparan o los principales importadores se retiran del petróleo ruso— entonces podríamos ver un repunte significativo.

Por el lado de la demanda, las señales a vigilar incluyen las tasas de utilización de refinerías (que siguen bajo presión), las tendencias de viajes y movilidad, y la demanda petroquímica de China. Hasta que una de estas variables se incline claramente a favor, la historia del exceso de oferta probablemente mantendrá los precios contenidos.

En resumen, el riesgo de oferta es real, pero aún no ha superado el trasfondo de exceso de oferta y demanda débil. Hasta que eso ocurra, el repunte sigue siendo tentativo.

Perspectivas técnicas del petróleo

Al momento de escribir esto, el petróleo estadounidense cotiza alrededor de 59,50 dólares, consolidándose en un rango estrecho mientras el impulso comienza a estabilizarse. El RSI está subiendo con fuerza desde la línea media cerca de 50, lo que indica un fortalecimiento del impulso alcista y sugiere que los compradores podrían estar recuperando el control a corto plazo.

Las Bandas de Bollinger (10, cierre) están relativamente ajustadas, lo que indica una volatilidad reducida y el potencial de una ruptura. La acción del precio se mantiene centrada en la banda media, mostrando indecisión pero con un ligero sesgo alcista a medida que los compradores intentan superar la zona media.

Los niveles clave de soporte se encuentran en 58,26 y 56,85 dólares, donde una ruptura a la baja podría desencadenar más presión vendedora o liquidaciones de stop-loss. Por arriba, la resistencia se sitúa en 62,00 y 65,00 dólares, niveles donde podría surgir toma de ganancias y una mayor actividad compradora si el mercado rompe al alza.

Conclusión clave

El mercado petrolero se encuentra en una encrucijada donde la narrativa de riesgo de oferta impulsada por sanciones choca con la sólida realidad estructural del exceso de oferta y la débil demanda. Si bien las últimas sanciones a Rusia han agudizado la prima de riesgo, la producción e inventarios globales siguen elevados y la demanda sigue siendo frágil.

A menos que las pérdidas de exportación sean reales y la demanda repunte, la historia del exceso de oferta probablemente mantendrá los precios del petróleo contenidos. Las próximas señales clave a monitorear: datos de exportación de Rusia, cambios en inventarios a nivel global e indicadores de demanda de Asia y EE. UU. Mantente alerta: esta es una batalla de alto riesgo que podría inclinarse hacia cualquier lado.

Para los operadores que navegan el mercado petrolero, Deriv MT5 ofrece exposición tanto a WTI como a Brent. Mientras tanto, herramientas como la calculadora de trading de Deriv brindan la precisión necesaria para gestionar el riesgo a medida que el mercado impulsado por IA madura.

Perspectivas del USD/JPY: ¿Puede el yen mantenerse firme en medio de la lucha de políticas en Japón?

Los informes indican que el yen japonés está luchando por mantener su estabilidad mientras las prioridades fiscales y monetarias de Japón divergen en direcciones opuestas.

Los informes indican que el yen japonés está luchando por mantener su estabilidad mientras las prioridades fiscales y monetarias de Japón divergen en direcciones opuestas. Un enorme plan de estímulo de ¥25 billones por parte de la primera ministra Sanae Takaichi ha reavivado las preocupaciones sobre la inflación y ha presionado a la moneda, mientras que la postura cautelosa del Banco de Japón respecto a las subidas de tasas ofrece poco apoyo. El resultado es un yen anclado cerca de un mínimo de nueve meses, con el par USD/JPY rondando los ¥155.

Muchos afirman que la lucha de políticas en Japón se está inclinando decididamente en contra del yen. A menos que el gobierno y el banco central encuentren un terreno común, los operadores podrían ver una mayor debilidad, especialmente si el dólar sigue respaldado por una Reserva Federal paciente pero firme.

Qué impulsa al USD/JPY

La debilidad del yen proviene de una creciente división de políticas dentro del liderazgo japonés. La administración de la primera ministra Takaichi ha revivido el estímulo al estilo Abenomics, priorizando la expansión fiscal para impulsar los salarios y la demanda de los consumidores.

Los legisladores han propuesto un presupuesto suplementario que supera los ¥25 billones, avivando las preocupaciones sobre el aumento de la emisión de deuda y llevando los rendimientos de los bonos gubernamentales japoneses a 40 años a máximos históricos.

Mientras tanto, el Banco de Japón (BoJ) está atrapado entre la presión política y la cautela macroeconómica. La inflación, actualmente en torno al 2,9%, se mantiene por encima del objetivo, pero la primera ministra insiste en mantener las tasas bajas hasta que el crecimiento salarial —y no los costos de alimentos o energía— impulse la estabilidad de precios.

El gobernador Kazuo Ueda ha insinuado un endurecimiento si la inflación persiste, pero el crecimiento desigual complica la situación: el PIB creció un 1,1% interanual, pero se contrajo un 0,4% trimestre a trimestre. Esta lucha de políticas ha dejado a los inversores inseguros sobre si las políticas de Japón están reactivando la economía o erosionando su moneda.

Por qué importa

Este conflicto interno está redefiniendo la forma en que los mercados globales ven al yen. Antes considerado un ancla de refugio seguro, ahora se comporta más como una moneda de riesgo, moviéndose junto con el sentimiento global en lugar de en contra. “Japón ha añadido un elemento tumultuoso: son un poco más salvajes, un poco más volátiles”, dijo Juan Perez de Monex USA. Esa volatilidad refleja una nueva realidad: la expansión fiscal es ahora la narrativa dominante en Japón, mientras que la prudencia monetaria pasa a un segundo plano.

Para los operadores, el riesgo es que la intervención verbal reemplace la acción real. La ministra de Finanzas Satsuki Katayama ha expresado su preocupación por la fuerte depreciación del yen, pero Tokio hasta ahora se ha abstenido de intervenir en el mercado. Es probable que la intervención solo ocurra si el USD/JPY supera decisivamente los ¥156, un nivel considerado más sensible políticamente que crítico económicamente por los analistas.

Impacto en los mercados

Según los informes, las consecuencias de la división fiscal-monetaria de Japón son evidentes en sus mercados de bonos y divisas. La curva de rendimientos se ha empinado considerablemente a medida que los inversores descuentan una mayor emisión de deuda, mientras que las tasas a corto plazo cercanas a cero mantienen la liquidez interna abundante. Este desequilibrio fomenta la salida de capitales, ya que los inversores buscan mayores rendimientos en el extranjero, lo que ejerce aún más presión bajista sobre el yen.

Al otro lado del Pacífico, la firmeza de la Reserva Federal ha reforzado la fortaleza del dólar. Funcionarios como Philip Jefferson y Christopher Waller continúan abogando por la paciencia respecto a los recortes de tasas, reduciendo la probabilidad de una reducción en diciembre a alrededor del 48%, desde el 60% la semana pasada (CME FedWatch).

Según los analistas, mientras persista esta brecha de tasas de interés, el dólar seguirá estando estructuralmente favorecido frente al yen, y cualquier repunte del yen probablemente será temporal.

Perspectiva de los expertos

Los analistas ven poco alivio para el yen en el corto plazo. Barclays recomienda mantener una posición larga en el dólar frente al yen, argumentando que la agenda expansiva de Takaichi suprimirá los rendimientos internos y mantendrá la presión bajista sobre la moneda. Aun así, una subida sostenida por encima de los ¥156 podría poner a prueba la determinación de Tokio y forzar una intervención coordinada.

El próximo evento clave es el informe retrasado de las Nóminas No Agrícolas de EE. UU., que se espera aporte nueva información sobre las condiciones del mercado laboral. Una lectura más débil podría provocar ventas de dólares a corto plazo, permitiendo una breve recuperación del yen. Sin embargo, sin un cambio de política en Japón, ese respiro podría ser efímero. Por ahora, la trayectoria del yen está dictada menos por los datos y más por la disonancia entre la ambición fiscal y la cautela monetaria.

Análisis técnico del USD/JPY

Al momento de escribir, el USD/JPY cotiza alrededor de 155.45, extendiendo las ganancias dentro de una zona de descubrimiento de precios mientras persiste el impulso alcista. El par se mantiene cerca de la banda superior de Bollinger, lo que indica una fuerte presión compradora pero también sugiere una posible sobreextensión.

El RSI está subiendo hacia la región de sobrecompra, reforzando el riesgo de una corrección a corto plazo o toma de beneficios. El soporte inmediato se encuentra en 152.96, seguido de 146.45, donde una ruptura podría desencadenar liquidaciones de ventas y acelerar el movimiento bajista.

Sin embargo, mientras los precios se mantengan por encima de la banda media de Bollinger y 153.00, la tendencia alcista más amplia podría permanecer intacta, respaldada por la divergencia de políticas entre la Federal Reserve y el Banco de Japón.

Conclusión clave

El problema del yen en Japón no es solo cuestión de mercados, sino de mensajes. La política fiscal expansiva choca con un banco central vacilante, dejando a los inversores inseguros sobre qué señal seguir. El resultado es una moneda bajo presión sostenida, con la intervención verbal haciendo poco para detener la caída. A menos que Tokio logre alinear el estímulo con la estabilidad, el esfuerzo del yen por mantenerse firme podría seguir siendo más simbólico que exitoso.

La reversión a la media del oro: ¿Una pausa antes del próximo repunte?

El oro ha vuelto a superar los $4,050 por onza, estabilizándose tras una fuerte venta de dos semanas que llevó al metal a bajar desde máximos históricos.

El oro ha vuelto a superar los $4,050 por onza, estabilizándose tras una fuerte venta de dos semanas que llevó al metal a bajar desde máximos históricos. Este movimiento refleja lo que los analistas describen cada vez más como una reversión a la media: una corrección natural tras una subida pronunciada desde $3,450 hasta $4,380 a principios del trimestre.

Con el tan esperado informe de Nóminas No Agrícolas (NFP) de EE. UU. ahora en el centro de atención, los operadores observan si esta consolidación es una pausa antes del próximo tramo alcista. El contexto general sigue siendo tenso. Los comentarios agresivos de la Fed, los datos retrasados por el cierre del gobierno estadounidense y el estrés geopolítico continuo están remodelando el sentimiento. Sin embargo, detrás del ruido, el retroceso del oro parece menos una señal de debilidad y más un retorno al equilibrio.

Qué impulsa la reversión a la media del oro

La última corrección sigue a meses de compras incesantes, impulsadas por datos débiles de EE. UU., flujos de desdolarización y una acumulación récord por parte de los bancos centrales. La carrera del oro desde $3,450 hasta $4,380 superó los fundamentos, dejando los indicadores técnicos sobreextendidos y el sentimiento eufórico.

Ahora, mientras los operadores recalibran sus expectativas para un recorte de tasas en diciembre —con una probabilidad del 48,9% según CME FedWatch—, el metal ha retrocedido hacia su rango medio, alrededor de $4,050–$4,100, donde convergen los promedios a corto y largo plazo.

Este retroceso también refleja un reajuste psicológico. Los mercados están asimilando el tono cauteloso de la Fed, con el vicepresidente Philip Jefferson abogando por un “enfoque lento” en los cambios de política y los presidentes regionales Bostic y Schmid mostrando preferencia por mantener las tasas estables. Estos comentarios, junto con los datos macroeconómicos retrasados, han reducido las posiciones especulativas y permitido que el oro respire. En efecto, el mercado está redescubriendo el equilibrio, una característica de la reversión a la media tras un movimiento sobreextendido.

Por qué es importante

La reversión a la media del oro cuenta una historia más profunda sobre la confianza y el cansancio monetario. Como señaló Ken Griffin de Citadel, el aumento del precio del oro refleja “una pérdida de confianza primero en los bonos del Tesoro de EE. UU., luego en los mercados de bonos del G7”. Los inversores no responden a la volatilidad a corto plazo, sino a preocupaciones estructurales sobre la deuda gubernamental y la estabilidad de la moneda fiduciaria.

Los analistas de Deutsche Bank sostienen que la tendencia a medio plazo sigue intacta, proyectando un precio promedio del oro de $4,000 por onza el próximo año. Destacan la “demanda oficial elevada”, en referencia a la compra sostenida por parte de los bancos centrales.

En octubre, el banco central de China añadió 0,9 toneladas a sus reservas, marcando su duodécimo mes consecutivo de acumulación. Las compras continuas a lo largo de 2025 han elevado las reservas oficiales de oro de China a 2,304.5 toneladas.

Esto subraya que, aunque los operadores puedan estar revirtiendo a la media, las naciones no lo hacen: están diversificándose de manera constante fuera del dólar.

Impacto en los mercados

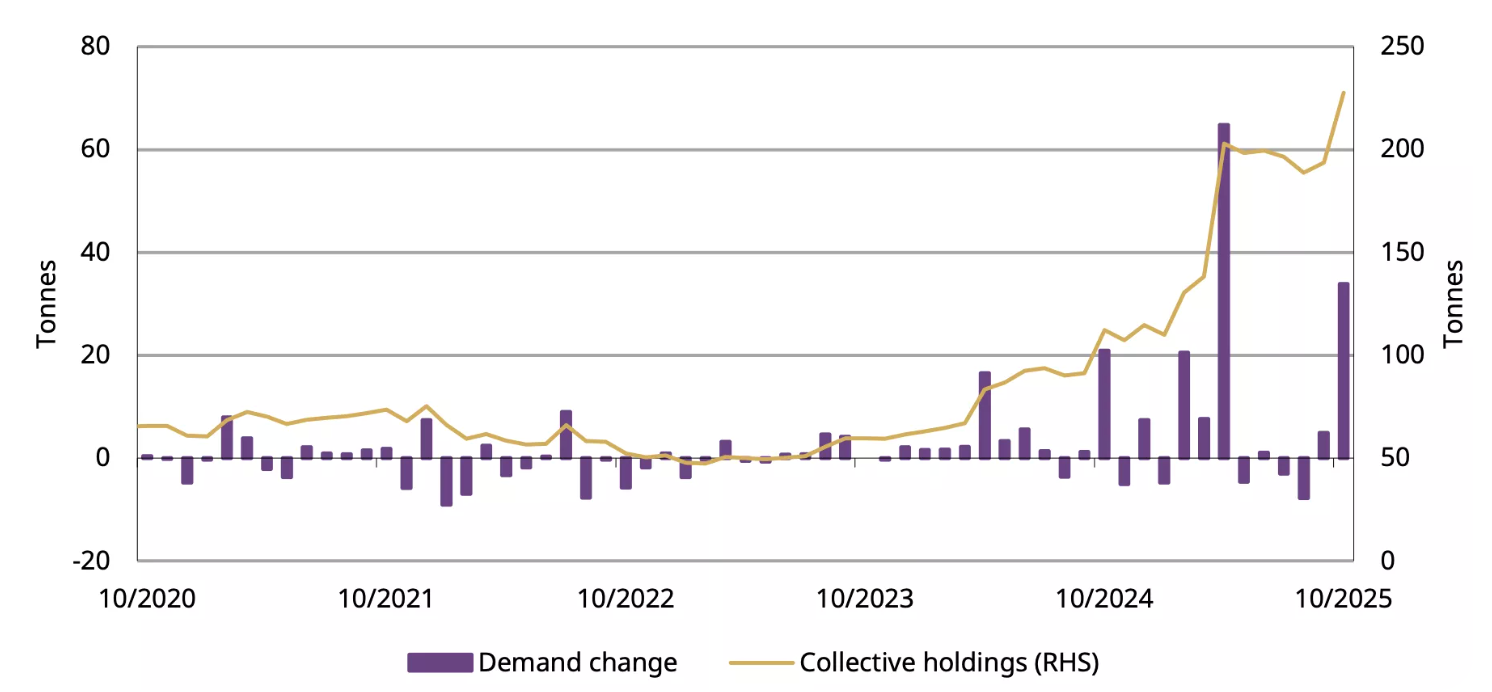

En China, el apetito inversor por el oro sigue siendo vigoroso incluso durante la corrección. Las entradas a ETF aumentaron en 32 mil millones de RMB (US$4.5 mil millones) en octubre, llevando las tenencias totales a un récord de 227 toneladas.

La demanda física, medida por los retiros de la Shanghai Gold Exchange, aumentó 17 toneladas interanuales hasta 124 toneladas, desafiando la debilidad estacional. Los datos sugieren que los inversores ven las caídas como oportunidades, no como señales de alarma.

A nivel global, la historia es similar. Los datos débiles de empleo en EE. UU. y el aumento de las solicitudes de desempleo han moderado la fortaleza del dólar, empujando a los inversores de vuelta al oro y la plata.

Aun así, existe la conciencia de que un informe NFP más fuerte o una reducción del riesgo geopolítico podrían frenar el impulso. Aun así, la reversión a la media no es un evento bajista: es la forma en que el mercado restablece el orden tras una carrera especulativa. Y el orden, en tiempos de incertidumbre, es la base más alcista de todas.

Perspectiva de los expertos

La mayoría de los analistas coinciden en que la trayectoria a medio plazo del oro sigue siendo alcista, aunque la volatilidad a corto plazo dependerá de los datos de empleo de EE. UU. y la postura de la Fed en diciembre. El operador independiente Tai Wong afirma: “los datos débiles aumentan ligeramente las esperanzas de un recorte en diciembre, lo que ayuda al oro y la plata, que intentan romper una racha de tres días de pérdidas”. Ese sentimiento resume el equilibrio actual: optimismo cauteloso atemperado por la prudencia macroeconómica.

Si el informe NFP decepciona, el oro podría volver rápidamente a probar los $4,200, según los analistas. Si sorprende al alza, una caída hacia $3,950 completaría un ciclo de reversión a la media de manual antes de estabilizarse. En cualquier caso, el argumento alcista a largo plazo —impulsado por la desdolarización, la disrupción laboral por IA y la inercia inflacionaria— sigue intacto. La pregunta no es si el oro volverá a subir, sino cuándo.

Análisis técnico del oro

Al momento de escribir, XAU/USD cotiza cerca de $4,088, rebotando desde la banda inferior de Bollinger a medida que los compradores regresan al mercado. Las Bandas de Bollinger comienzan a ampliarse tras un período de contracción, lo que sugiere que la volatilidad podría estar regresando.

El RSI está subiendo con fuerza desde la línea media, señalando un impulso alcista en aumento. Los niveles clave de resistencia se observan en $4,200 y $4,365, donde podría producirse toma de ganancias o más compras si el oro rompe al alza. Por el lado bajista, una caída por debajo de $3,940 probablemente desencadenaría liquidaciones de ventas, exponiendo un soporte más profundo en $3,630.

En general, el oro parece estar en las primeras etapas de una posible continuación alcista, con la configuración técnica insinuando una renovada presión alcista si el impulso se mantiene por encima de la banda media de Bollinger.

Conclusión clave

El retroceso del oro a la zona de $4,000 no es debilidad, es ritmo. Una reversión a la media tras una subida parabólica es la forma en que las tendencias sostenibles se reajustan. Bajo la volatilidad a corto plazo, los motores de esta fase alcista —desdolarización, acumulación de bancos centrales y desconfianza macroeconómica— siguen plenamente vigentes. A medida que se publiquen los datos de empleo de EE. UU. y las decisiones de la Fed, esta pausa podría marcar la calma antes del próximo gran repunte del oro.

La venta masiva de tecnología de 300 000 millones de dólares: ¿se avecina una burbuja de inteligencia artificial?

Nvidia, la pieza central del actual auge de la IA, está en el centro de este drama bursátil, y los inversores se preparan ahora para lo que podría ser un anuncio de beneficios crucial.

El sector tecnológico acaba de presenciar la asombrosa pérdida de 300 000 millones de dólares en una sola sesión de negociación, lo que plantea dudas urgentes sobre si el entusiasmo de Wall Street por la IA se está transformando en una advertencia para los inversores. Nvidia, la pieza central del auge actual de la IA, está en el centro de este drama bursátil, y los inversores se preparan ahora para lo que podría ser un anuncio crucial sobre sus beneficios.

¿Qué causó que 300 mil millones de dólares desaparecieran de la noche a la mañana?

En las últimas operaciones, las principales acciones relacionadas con la tecnología y la inteligencia artificial cayeron en picado, lo que borró casi 300 000 millones de dólares de las valoraciones del mercado. La caída se debió al creciente temor de que el incesante aumento de la inversión en IA, especialmente en empresas como Nvidia, pudiera haber superado los beneficios y los fundamentos realistas a corto plazo.

- Los fondos de cobertura e inversores de alto perfil están vendiendo acciones de IA en corto, cuestionando si los precios actuales reflejan un crecimiento sostenible o una exageración especulativa.

- Según se informa, SoftBank y otros actores importantes han reducido sus participaciones en Nvidia, lo que ha agravado la sensación de cautela en el sector.

Por qué las ganancias de Nvidia son importantes para el auge de la IA

El próximo anuncio de ganancias de Nvidia para el tercer trimestre de 2025 está siendo seguido de cerca como la prueba definitiva del optimismo del sector de la IA. Los analistas estiman unos ingresos de más de 54 000 millones de dólares este trimestre, pero la verdadera atención se centrará en las previsiones: ¿podrá la empresa mantener el ritmo que exigen ahora los inversores?

- Si no se ofrece una orientación prospectiva más sólida, la narrativa de la «burbuja de la IA» podría pasar a ser el centro de atención y provocar más turbulencias en el mercado.

¿Existe realmente una burbuja de IA? Opiniones de expertos

Los comentaristas financieros y personas influyentes de las redes sociales advierten que el enamoramiento de la tecnología por la IA muestra signos que recuerdan al auge y la caída de las puntocom. Michael Burry y Peter Thiel han apostado en contra de los mejores jugadores de la IA, lo que demuestra un creciente escepticismo.

- Las principales oscilaciones del mercado se interpretan como «señales de advertencia» sobre valoraciones insostenibles.

- A pesar del impresionante crecimiento del sector y la I+D, los inversores exigen pruebas de que el gasto en IA se traducirá en beneficios duraderos.

El sentimiento del mercado: el papel de las redes sociales

- X (anteriormente Twitter) está repleto de publicaciones que destacan la caída de la capitalización bursátil de Nvidia entre 230 y 300 000 millones de dólares, y a menudo enmarcan las próximas ganancias como un momento de «éxito o fracaso» para el movimiento de la IA.

- Los tuits virales sobre finanzas advierten que la situación podría desencadenar una reacción en cadena en los índices tecnológicos más amplios.

¿Qué pasa después?

Los acontecimientos de esta semana ponen de relieve un punto de inflexión para el sector tecnológico, ya que el informe de resultados de Nvidia está destinado a restablecer la confianza en la promesa financiera de la IA o a profundizar la preocupación por una publicidad insostenible. La atención de los inversores se centra ahora en los datos financieros fidedignos y en las señales de los líderes del mercado.

Supervise el rendimiento de Nvidia con un Derive MT5 cuenta hoy.

Lo sentimos, no hemos encontrado ningún resultado que coincida con .

Consejos de búsqueda:

- Revise su ortografía e inténtelo de nuevo

- Pruebe con otra palabra clave