Sanciones vs exceso de oferta: La batalla que define los precios del petróleo

Los precios del petróleo están atrapados en una lucha que define toda la narrativa energética actual: sanciones frente a superávit. A medida que las últimas restricciones de Washington sobre gigantes petroleros rusos, como Rosneft y Lukoil, entran en vigor, los operadores se preguntan si esto finalmente reducirá la oferta lo suficiente como para elevar los precios o si los inventarios en aumento y la producción récord de EE. UU. los mantendrán bajos.

El crudo WTI se ha mantenido cerca de los 60 dólares en las últimas sesiones, reflejando esa misma indecisión. Cada titular sobre sanciones enciende un destello de optimismo; cada informe de inventarios lo apaga. El resultado de este enfrentamiento —entre la geopolítica y los fundamentos— decidirá si el próximo movimiento del petróleo es una ruptura al alza o un nuevo falso amanecer.

Qué impulsa el repunte

Según los analistas, el reciente rebote del petróleo se debe en gran parte a la creciente preocupación por los flujos de exportación de Rusia. En un comunicado de prensa emitido por el Departamento del Tesoro de EE. UU., Estados Unidos y países aliados han impuesto amplias sanciones dirigidas a los principales productores rusos de petróleo, incluidos Rosneft y Lukoil, junto con cientos de buques de la “flota en la sombra”.

Estas medidas están diseñadas para asfixiar los ingresos petroleros de Rusia y, por extensión, reducir sus volúmenes de exportación. La lógica es simple: menos barriles de Rusia = oferta global más ajustada = precios más altos. Pero la fuerza contraria es significativa: la oferta global sigue siendo robusta y la demanda no se recupera como se esperaba.

Según la Agencia Internacional de Energía (IEA), se prevé que la producción fuera de la OPEP+ crezca en 1,7 millones de barriles diarios (bpd) en 2025, mientras que el crecimiento de la demanda se proyecta en solo 0,79 millones de bpd, lo que indica un superávit estructural a menos que se produzcan cambios.

Mientras tanto, los datos muestran que las adaptaciones y soluciones alternativas de Rusia para la producción y exportación siguen siendo efectivas hasta ahora: la producción rusa aumentó en unos 100.000 bpd incluso después de las sanciones. Así, el repunte se encuentra entre una narrativa genuina de shock de oferta y un persistente exceso de demanda/inventarios, y si los precios logran romper depende de qué lado prevalezca.

Por qué importa

Para los operadores, productores y consumidores, esta dinámica está lejos de ser académica. Un repunte sostenido impulsado por restricciones de oferta favorecería las carteras con alto peso en petróleo, los márgenes de refinación y los países exportadores. Por el contrario, si el exceso de oferta persiste y la demanda decepciona, ni siquiera la narrativa de las sanciones salvará los precios. Como señaló un analista senior de energía: “El mercado no espera una gran pérdida de oferta hasta que la aplicación de las sanciones sea indiscutible”.

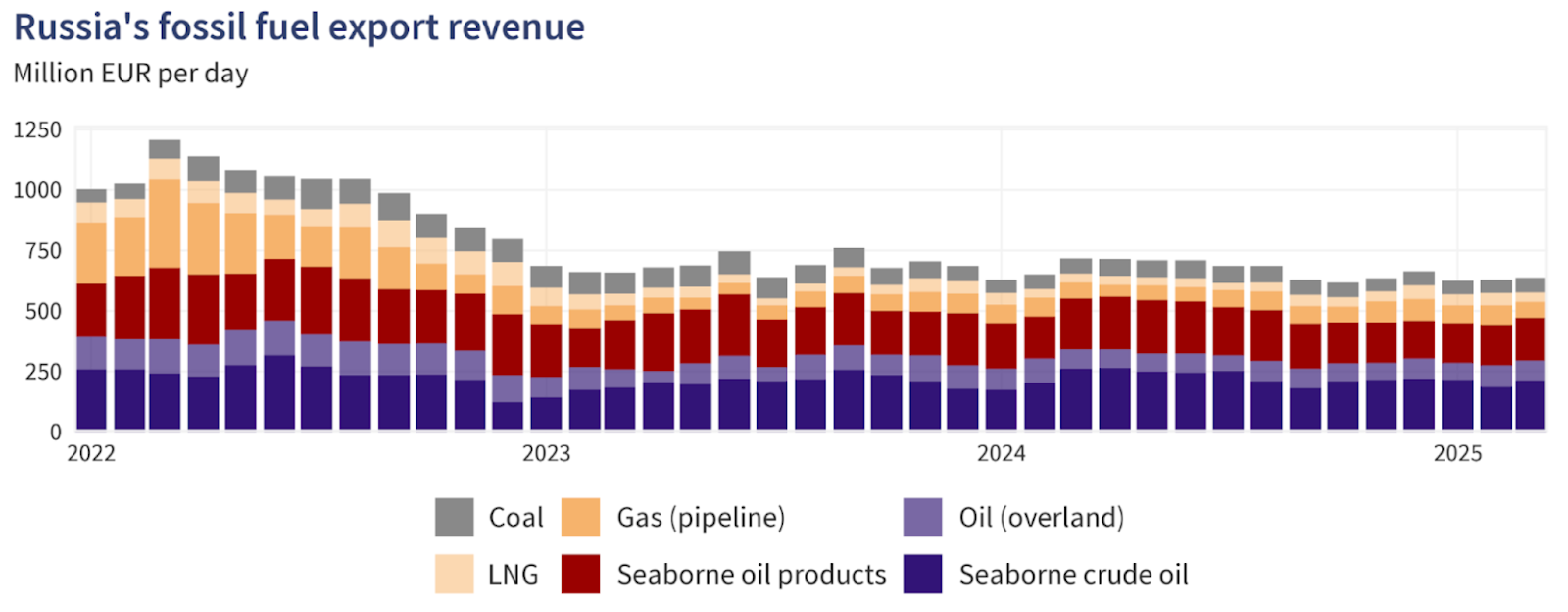

Para Rusia y sus compradores globales, lo que está en juego es alto. Los ingresos de Rusia por petróleo y gas cayeron un 27% en octubre de 2025 en comparación con el mismo mes del año anterior, reflejando la presión de las sanciones incluso cuando los volúmenes se mantuvieron gracias a soluciones alternativas.

Al mismo tiempo, grandes importadores de petróleo como India y China han estado incrementando sus cargamentos rusos en los últimos meses antes de la caída de noviembre, lo que ha generado dudas sobre la continuidad de los flujos de petróleo hacia esos países.

Así que, si los importadores continúan absorbiendo barriles rusos con descuento, la oferta global podría seguir siendo abundante aunque la narrativa sugiera lo contrario. Por el lado del consumidor, si los precios del petróleo se mantienen bajos debido al exceso de oferta, los costos del combustible seguirán siendo manejables. Si domina la pérdida de oferta, los precios de los productos refinados (diésel, gasolina) podrían subir, alimentando la inflación e impactando el crecimiento económico, un riesgo a vigilar tanto en mercados desarrollados como emergentes.

Impacto en el mercado

En términos prácticos, las líneas de batalla están trazadas según los analistas. Por el lado del riesgo de oferta, si las sanciones afectan y las exportaciones rusas caen de manera significativa, los mercados podrían ajustarse rápidamente y los precios del petróleo repuntar.

La prima de riesgo ya se refleja en los diferenciales del crudo: el descuento del crudo ruso Urals frente a los referentes globales saltó a unos 19 dólares por barril a principios de noviembre, ya que los compradores evitaron los cargamentos rusos, según un informe de Meduza. Eso sugiere que el efecto de las sanciones podría estar empezando a notarse.

Pero, por otro lado, los datos de seguimiento sugieren que los flujos rusos siguen siendo redirigidos y los productores globales (especialmente shale, Brasil y EE. UU.) están respondiendo. Con la producción estadounidense en niveles récord y los inventarios en aumento, la historia del exceso de oferta sigue siendo válida, según comentaristas de la industria. Si la demanda sigue siendo débil —por ejemplo, desde China o la industria global—, cualquier repunte por shock de oferta podría ser de corta duración y los precios podrían retroceder.

El refinado y los flujos comerciales también se están ajustando. Los operadores y refinadores ahora consideran el crudo ruso con descuento, rutas de envío más largas y mayores costos de flete y seguro, todo lo cual aumenta la complejidad pero no necesariamente reduce los volúmenes de inmediato. Hasta que las pérdidas reales de barriles se reflejen en los datos de exportación, el mercado podría permanecer en un limbo, reacio a comprometerse con un impulso alcista fuerte.

Perspectiva de los expertos

Según los analistas, el escenario más probable es un mercado atrapado en un patrón de negociación lateral, interrumpido por ráfagas de volatilidad. Es decir, el petróleo podría repuntar temporalmente por rumores de sanciones o interrupciones de la oferta, pero a menos que la demanda se fortalezca y la oferta realmente se ajuste, el movimiento podría carecer de fuerza. Reuters informó que la IEA sigue esperando que el crecimiento de la oferta supere al de la demanda este año.

Si la aplicación de las sanciones se endurece —por ejemplo, si los buques de la flota en la sombra son bloqueados, los costos de seguro se disparan o los principales importadores se retiran del petróleo ruso— entonces podríamos ver un repunte significativo.

Por el lado de la demanda, las señales a vigilar incluyen las tasas de utilización de refinerías (que siguen bajo presión), las tendencias de viajes y movilidad, y la demanda petroquímica de China. Hasta que una de estas variables se incline claramente a favor, la historia del exceso de oferta probablemente mantendrá los precios contenidos.

En resumen, el riesgo de oferta es real, pero aún no ha superado el trasfondo de exceso de oferta y demanda débil. Hasta que eso ocurra, el repunte sigue siendo tentativo.

Perspectivas técnicas del petróleo

Al momento de escribir esto, el petróleo estadounidense cotiza alrededor de 59,50 dólares, consolidándose en un rango estrecho mientras el impulso comienza a estabilizarse. El RSI está subiendo con fuerza desde la línea media cerca de 50, lo que indica un fortalecimiento del impulso alcista y sugiere que los compradores podrían estar recuperando el control a corto plazo.

Las Bandas de Bollinger (10, cierre) están relativamente ajustadas, lo que indica una volatilidad reducida y el potencial de una ruptura. La acción del precio se mantiene centrada en la banda media, mostrando indecisión pero con un ligero sesgo alcista a medida que los compradores intentan superar la zona media.

Los niveles clave de soporte se encuentran en 58,26 y 56,85 dólares, donde una ruptura a la baja podría desencadenar más presión vendedora o liquidaciones de stop-loss. Por arriba, la resistencia se sitúa en 62,00 y 65,00 dólares, niveles donde podría surgir toma de ganancias y una mayor actividad compradora si el mercado rompe al alza.

Conclusión clave

El mercado petrolero se encuentra en una encrucijada donde la narrativa de riesgo de oferta impulsada por sanciones choca con la sólida realidad estructural del exceso de oferta y la débil demanda. Si bien las últimas sanciones a Rusia han agudizado la prima de riesgo, la producción e inventarios globales siguen elevados y la demanda sigue siendo frágil.

A menos que las pérdidas de exportación sean reales y la demanda repunte, la historia del exceso de oferta probablemente mantendrá los precios del petróleo contenidos. Las próximas señales clave a monitorear: datos de exportación de Rusia, cambios en inventarios a nivel global e indicadores de demanda de Asia y EE. UU. Mantente alerta: esta es una batalla de alto riesgo que podría inclinarse hacia cualquier lado.

Para los operadores que navegan el mercado petrolero, Deriv MT5 ofrece exposición tanto a WTI como a Brent. Mientras tanto, herramientas como la calculadora de trading de Deriv brindan la precisión necesaria para gestionar el riesgo a medida que el mercado impulsado por IA madura.

Las cifras de rendimiento citadas no garantizan rendimientos futuros.