Perspectivas del precio del oro: los bancos centrales están ofreciendo un piso

La notable estabilidad del oro, cerca de los 4.050 dólares por onza, no es casual, según los informes. Tras el ruido de las apuestas a la baja de los tipos de interés y de la fortaleza del dólar, subyace una fuerza estructural más profunda: las incesantes compras por parte de los bancos centrales del mundo. Desde Beijing hasta Ankara, las autoridades están reescribiendo discretamente las normas de seguridad monetaria, utilizando el oro como protección contra el riesgo político, la inestabilidad monetaria y la pérdida de confianza en el orden financiero estadounidense.

Esta demanda se ha convertido en la mano invisible que sostiene los lingotes, según los analistas. A pesar de que los operadores especulativos se retiran y los flujos de ETF se estabilizan, los compradores soberanos están ayudando a afianzar el mercado.

Con el Banco Popular de China ampliando su racha de compra de oro de 12 meses y otros bancos centrales siguiendo su ejemplo, el riesgo a la baja del oro ahora se parece más a una pausa que a un colapso, un piso reforzado por las naciones, no por los fondos.

¿Qué es lo que impulsa al oro en este momento?

Los últimos datos de empleo de EE. UU. han restablecido las expectativas en los mercados mundiales. El informe sobre nóminas no agrícolas de septiembre mostró un aumento de 119 000 puestos de trabajo, más del doble de lo que esperaban los economistas, mientras que el desempleo aumentó poco a poco hasta el 4,4%.

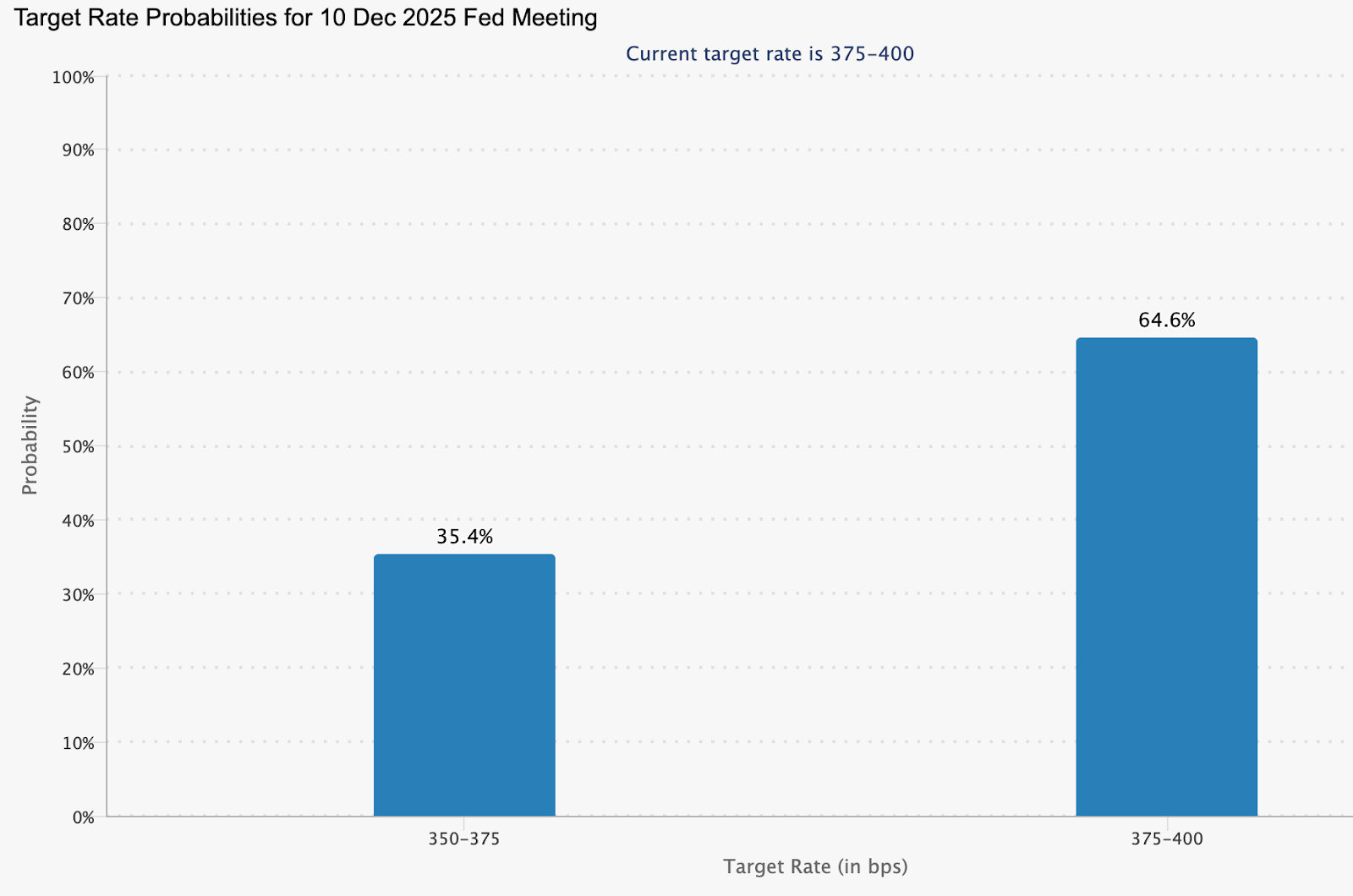

A primera vista, los datos parecen contradictorios (fuerte contratación, pero disminución del impulso), pero bastaron para que los inversores redujeran sus solicitudes de reducción de los tipos de interés en diciembre por parte de la Reserva Federal.

Esa recalibración elevó las rentabilidades del dólar y de EE. UU., lo que suele ser una combinación tóxica para el oro. Pero el metal apenas se inmutó. La razón es que la demanda de los bancos centrales ha alterado la sensibilidad del oro a los ciclos políticos.

Según datos del Consejo Mundial del Oro, las compras del sector oficial representan ahora casi una cuarta parte de la demanda anual, un cambio estructural con respecto a hace una década. Cuando la Reserva Federal duda, los bancos centrales no lo hacen.

El Banco Popular de China (PBoC) ha registrado compras de oro durante 12 meses consecutivos, añadiendo 0,9 toneladas en octubre, lo que elevó el total a 2.304 toneladas, lo que representa el 8% de las reservas de divisas de China y marca un año completo de compras ininterrumpidas. Turquía, Polonia e India se han sumado a la tendencia de acumulación.

Por qué es importante

Los observadores del mercado dicen que esta silenciosa acumulación soberana está remodelando el papel del oro en el sistema financiero mundial. Lo que solía ser una operación en la que no había riesgos ahora forma parte de la estrategia de reservas nacionales. La congelación de los activos extranjeros rusos en 2022 llevó a los gobiernos a reevaluar su exposición al sistema dominado por el dólar, y el oro surgió como una alternativa neutral.

Como dice Peter Grant, estratega de Zaner Metals, los últimos datos de empleo de EE. UU. «confirman un mercado en desaceleración pero estable, pero eso no reduce el apetito por la seguridad».

Para los responsables políticos de los mercados emergentes, el oro ofrece algo que los activos de papel no pueden ofrecer: aislamiento de las sanciones, la inflación y la política monetaria. Para los inversores, esto significa que el precio del oro ya no depende únicamente de los tipos de interés o del apetito por el riesgo. Es un indicador geopolítico, un reflejo de la confianza que queda en el orden monetario actual.

Impacto en los mercados y los inversores

El cambio más llamativo de este ciclo es que el oro se mantiene cerca de máximos históricos, incluso cuando el índice del dólar estadounidense (DXY) cotiza en su nivel más alto en meses. La relación inversa tradicional se ha debilitado. Según los analistas, ambos activos se compran por el mismo motivo: seguridad. Esta dinámica desafía la idea de que el oro solo se recupera cuando los tipos bajan.

Para los operadores, eso complica el posicionamiento a corto plazo. Ahora que el oro está aproximadamente un 7% por debajo de su récord de 4.380 dólares en octubre, el impulso se ha enfriado, pero la demanda estructural permanece intacta. Los flujos de ETF, aunque ligeramente negativos en las últimas semanas, no muestran señales de pánico.

Los inversores minoristas han reducido la exposición, pero el sector oficial los ha sustituido como comprador marginal. Para los inversores a largo plazo, este cambio sugiere que los retrocesos pueden ofrecer oportunidades en lugar de advertencias, especialmente si la incertidumbre macroeconómica se agudiza hasta 2026.

Perspectiva experta

Los analistas siguen divididos en cuanto a hasta dónde puede llevar el metal esta oferta del banco central. Goldman Sachs sigue viendo la reciente debilidad como «un punto débil, no un retroceso», y sostiene que tanto la demanda de inversión soberana como la privada apuntalará los precios hasta 2026. UBS proyecta una posible subida hasta los 4.900 dólares por onza en los próximos dos años, suponiendo que continúe la diversificación y se aleje de las reservas en dólares.

El principal riesgo para esa perspectiva radica en la autocomplacencia monetaria. Si los datos de EE. UU. se mantienen firmes y la Reserva Federal reafirma su postura de «subir durante más tiempo», el interés especulativo podría disminuir aún más. Pero por ahora, la resiliencia del oro habla por sí sola. El mercado se está adaptando a una nueva realidad, en la que los bancos centrales, no los operadores, son los que marcan la pauta.

Perspectivas técnicas sobre oro

En el momento de escribir este artículo, el oro (XAU/USD) cotiza en torno a la región de los 4.030$, situándose cerca del nivel de soporte de los 4.020$. El RSI se mantiene plano y cerca de la línea media, lo que indica una falta de impulso fuerte en cualquier dirección, lo que es una señal de indecisión del mercado.

Mientras tanto, Bandas de Bollinger han empezado a reducirse, lo que refleja una menor volatilidad tras las recientes oscilaciones. El precio oscila cerca de la banda media, lo que sugiere una posible fase de consolidación antes de la próxima ruptura.

Por el lado positivo, los 4.200$ y los 4.365$ siguen siendo niveles de resistencia clave, donde los operadores podrían esperar una toma de beneficios o un renovado interés de compra si vuelve a crecer el sentimiento alcista. Por el contrario, una caída por debajo de los 4.020$ podría abrir la puerta al soporte de los 3.940$, lo que podría provocar una mayor presión vendedora o liquidaciones.

Conclusiones clave

La resiliencia del oro a finales de 2025 no es un misterio, es un mensaje que expresaron los analistas. Las mismas instituciones que alguna vez confiaron en los bonos del Tesoro de los Estados Unidos ahora están comprando lingotes para protegerse contra la política, la política y la incertidumbre. Es posible que los operadores reduzcan el repunte, pero los bancos centrales no se inmutan. Como el Reserva Federal navega por una perspectiva política dividida y las reservas mundiales siguen desplazándose hacia el este, el suelo bajo el oro parece tan firme como las manos que lo sostienen.

Las cifras de rendimiento citadas no garantizan el rendimiento futuro.