Resultados para

FOMC de enero: Por qué se espera que la Fed se mantenga inmóvil mientras los mercados miran hacia adelante

Se espera que la Federal Reserve se mantenga inmóvil hoy porque no puede permitirse moverse, según los analistas. Con la inflación estancada cerca del 3%, el desempleo aumentando y el crecimiento económico mucho más fuerte de lo esperado, la reunión del FOMC de enero está preparada para mantener las tasas, reflejando cautela más que confianza.

Se espera que la Federal Reserve se mantenga inmóvil hoy porque no puede permitirse moverse, según los analistas. Con la inflación estancada cerca del 3%, el desempleo aumentando y el crecimiento económico mucho más fuerte de lo esperado, la reunión del FOMC de enero está preparada para mantener las tasas, reflejando cautela más que confianza. Los mercados no esperan una acción de política, pero observan de cerca lo que dice el presidente Jerome Powell sobre dónde podría venir el próximo movimiento.

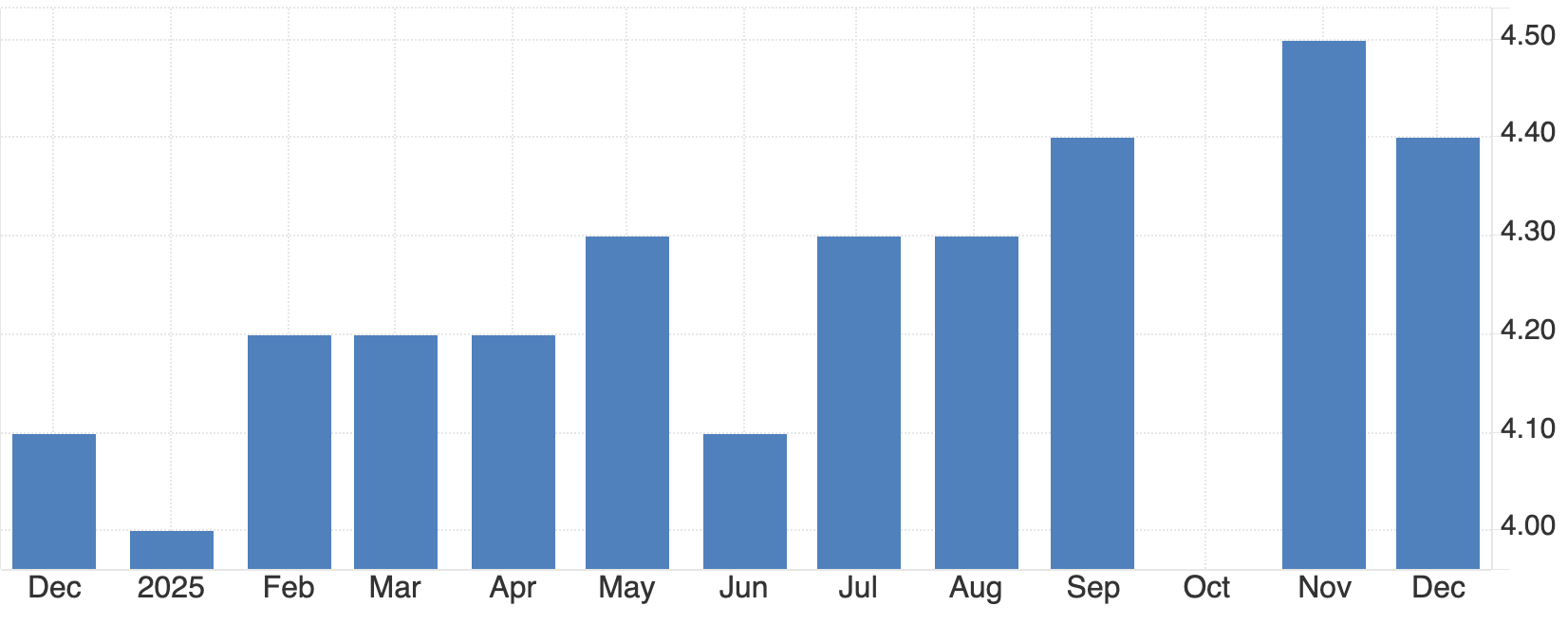

Los mercados de futuros están valorando una probabilidad de aproximadamente el 97% de que las tasas de interés permanezcan sin cambios, desplazando la atención firmemente hacia la segunda mitad de 2026.

Con el crecimiento del PIB siguiendo una tasa anualizada del 5,4% y la presión política sobre la Fed intensificándose, la reunión de hoy trata menos sobre las tasas de interés y más sobre credibilidad, independencia y tiempos.

¿Qué impulsa la decisión del FOMC de enero?

La decisión de la Fed de mantenerse en pausa hoy se basa en una división económica inusual. La economía estadounidense está creciendo rápidamente, pero el mercado laboral se está enfriando en lugar de recalentarse. El desempleo ha subido al 4,4%, mientras que la contratación se ha desacelerado en varios sectores, desafiando el vínculo tradicional entre un fuerte crecimiento y la creación de empleo.

Al mismo tiempo, la inflación sigue siendo incómodamente alta. Los precios al consumidor han subido de nuevo a alrededor del 2,7–3,0%, muy por encima del objetivo del 2% de la Fed. Un factor importante han sido los aranceles, que han elevado la tasa efectiva de aranceles de EE. UU. cerca del 17%, según estimaciones de Yale Budget Lab. Esos mayores costos de importación, que rondan los 30 mil millones de dólares al mes, se trasladan a los precios minoristas a pesar de los esfuerzos de grandes empresas como Walmart y Amazon por absorber parte del impacto.

Esta combinación deja a la Fed acorralada. Bajar las tasas corre el riesgo de reavivar la inflación justo cuando las presiones sobre los precios se están consolidando. Mantener las tasas, sin embargo, corre el riesgo de debilitar aún más el mercado laboral. La decisión de hoy refleja el juicio de la Fed de que los riesgos de inflación aún superan las preocupaciones sobre el crecimiento.

Por qué importa

Para los responsables de la política, la reunión de hoy refuerza lo estrecho que se ha vuelto el camino. El doble mandato de la Fed de precios estables y máximo empleo tira en direcciones opuestas, obligando a los funcionarios a priorizar el control de la inflación incluso cuando el desempleo aumenta. Esa tensión explica por qué se espera que la declaración de hoy ofrezca poca orientación sobre el momento de futuros recortes.

Bank of America espera que Powell enfatice la paciencia y la dependencia de los datos en lugar de señalar cambios de política. Es probable que el enfoque esté en si la fortaleza actual del crecimiento implica una tasa de interés neutral más alta, una visión que justificaría mantener las tasas restrictivas por más tiempo. El contexto político también puede tener un peso mayor de lo habitual, ya que la Fed busca evitar parecer reactiva en medio de la creciente presión de la Casa Blanca.

Impacto en los mercados, prestatarios y divisas

Para los hogares y las empresas, una Fed en pausa significa un alivio limitado a corto plazo. Si bien el banco central no fija directamente las tasas hipotecarias o de préstamos, su postura influye en los rendimientos del Treasury, que sustentan la mayoría de los costos de los préstamos. Con las tasas de política sin cambios, es probable que los costos de endeudamiento para hipotecas, tarjetas de crédito y préstamos comerciales se mantengan elevados.

En los mercados financieros, la atención ya se ha desplazado más allá de la reunión de hoy. El dólar estadounidense se ha debilitado, con el índice del dólar cayendo hacia el nivel de 97 a medida que los operadores descuentan un eventual alivio y aplican lo que algunos analistas describen como un “descuento de gobernanza” a los activos estadounidenses.

El euro ha subido hacia $1,19, mientras que la libra esterlina ha subido cerca de $1,37, apoyada por las expectativas de un aterrizaje suave global. El repunte del oro por encima de $5,100 cuenta una historia similar. En lugar de acudir en masa al dólar en tiempos de incertidumbre, los inversores parecen cada vez más atraídos por activos duros mientras la fricción política nubla la confianza en la política monetaria de EE. UU.

Perspectiva de los expertos: lo que realmente esperan los mercados

La mayoría de los analistas coinciden en que la reunión del FOMC de hoy es un punto de control más que un punto de inflexión. Goldman Sachs espera que la Fed permanezca en pausa durante varios meses más, pronosticando dos recortes de tasas en 2026 que comenzarían alrededor de junio. Sam Stovall de CFRA comparte esa visión, argumentando que la Fed esperará hasta que la inflación muestre señales más claras de alivio antes de actuar.

Sin embargo, la política complica la perspectiva. El mandato del presidente Jerome Powell termina en mayo de 2026, y los mercados son cada vez más sensibles a lo que viene después. Rabobank ha descrito el entorno actual como el “ojo de la tormenta”, sugiriendo que las expectativas de un recorte de tasas en junio están tan ligadas a posibles cambios de liderazgo como a los datos económicos. Si los mercados se equivocan sobre una Fed más moderada en el futuro, la volatilidad en bonos, acciones y divisas podría aumentar drásticamente.

Conclusión clave

La reunión del FOMC de enero de hoy confirma que la Federal Reserve está optando por la cautela en lugar de la convicción. Con la inflación aún demasiado alta y el crecimiento sorprendentemente fuerte, la Fed ve poco margen de maniobra. Los mercados ya miran más allá de hoy, centrándose en mediados de 2026 y en los cambios políticos y económicos que finalmente podrían desbloquear la próxima fase de la política. Lo que Powell diga ahora puede importar menos que lo que cambie en los próximos meses.

Bitcoin enfrenta una prueba crucial mientras la presión vendedora se desvanece

Bitcoin ha caído poco más del 1% en las últimas 24 horas, pero la verdadera historia está bajo la superficie. Durante el fin de semana, el precio estuvo a punto de confirmar una ruptura bajista cerca de los $86,000 antes de rebotar, dejando al mercado en un patrón de espera frágil en lugar de una recuperación clara.

Bitcoin ha caído poco más del 1% en las últimas 24 horas, pero la verdadera historia está bajo la superficie. Durante el fin de semana, el precio estuvo a punto de confirmar una ruptura bajista cerca de los $86,000 antes de rebotar, dejando al mercado en un patrón de espera frágil en lugar de una recuperación clara.

Ese rebote coincidió con una fuerte desaceleración en las ventas on-chain, aunque la demanda institucional sigue siendo notablemente ausente. Los ETF de Bitcoin al contado en EE. UU. han perdido más de $1.7 mil millones desde mediados de enero, mientras los mercados globales se preparan para la próxima señal de política de la Federal Reserve. Con la volatilidad aumentando en todos los activos, Bitcoin se acerca ahora a un momento que podría definir su dirección a corto plazo.

¿Qué está impulsando a Bitcoin?

El último movimiento de Bitcoin ha estado determinado por una estructura técnica que se ha estado formando silenciosamente durante semanas. En el gráfico diario, BTC permanece dentro de un patrón de cabeza y hombros, una formación que a menudo precede a los cambios de tendencia cuando se confirma.

Si bien el rebote evitó una ruptura inmediata, la estructura en sí permanece intacta, manteniendo vivo el riesgo a la baja.

Lo que cambió durante el fin de semana fue la intensidad de las ventas. Los datos on-chain muestran una fuerte caída en el movimiento de monedas a través de todas las edades de tenencia. La métrica Spent Coins Age Band cayó de aproximadamente 27,000 a poco menos de 7,700, una disminución de más del 70%.

Cuando se mueven menos monedas, menos tenedores están vendiendo activamente, y esa reducción en la presión de oferta explica por qué Bitcoin se estabilizó en lugar de atravesar directamente el soporte. Sin embargo, la disminución de la presión vendedora no se traduce automáticamente en una demanda renovada.

Por qué es importante

La pieza que falta es la participación institucional, y los flujos de ETF hacen que esa brecha sea difícil de ignorar. Los ETF de Bitcoin al contado en EE. UU. han registrado ahora varias sesiones consecutivas de salidas netas, con más de $100 millones saliendo de los productos solo el 23 de enero y aproximadamente $1.33 mil millones saliendo en la última semana.

Estos fondos se han convertido en una vía clave de entrada para grandes carteras, haciendo que su comportamiento sea un barómetro crítico de convicción, según los analistas.

Los analistas advierten que los repuntes de precios no respaldados por entradas a los ETF suelen tener dificultades para sostenerse. Matt Hougan, CIO de Bitwise, ha señalado que los rescates sostenidos suelen reflejar que los fondos de cobertura se retiran del Bitcoin basis trade a medida que los rendimientos se comprimen. Los datos de Amberdata muestran que esos rendimientos han caído por debajo del 5%, una fuerte baja desde alrededor del 17% hace un año, reduciendo el incentivo para el posicionamiento institucional.

Impacto en el mercado cripto

La indecisión de Bitcoin se ha extendido por el mercado cripto en general. Ether cayó más del 7% en las últimas 24 horas, retrocediendo por debajo del nivel de $3,000 por primera vez desde principios de enero. Las altcoins han tenido un desempeño aún peor, con el capital rotando de manera defensiva hacia Bitcoin a pesar de su propia debilidad. Como resultado, la dominancia de Bitcoin ha subido a casi el 60%, destacando cómo la aversión al riesgo tiende a consolidar la liquidez en el activo más grande.

Ese cambio defensivo refleja movimientos en los mercados tradicionales. Las acciones globales se debilitaron mientras el mercado de bonos del gobierno de Japón mostró signos de estrés y las renovadas amenazas arancelarias de EE. UU. pesaron sobre el sentimiento. El Nasdaq cayó cerca del 2%, mientras que el DAX de Alemania retrocedió más del 1%. En contraste, los refugios tradicionales repuntaron, con el oro subiendo más del 3% y la plata avanzando un 7% a nuevos máximos históricos. En este entorno, las criptomonedas han operado firmemente como un activo de riesgo en lugar de un refugio.

Perspectiva de los expertos

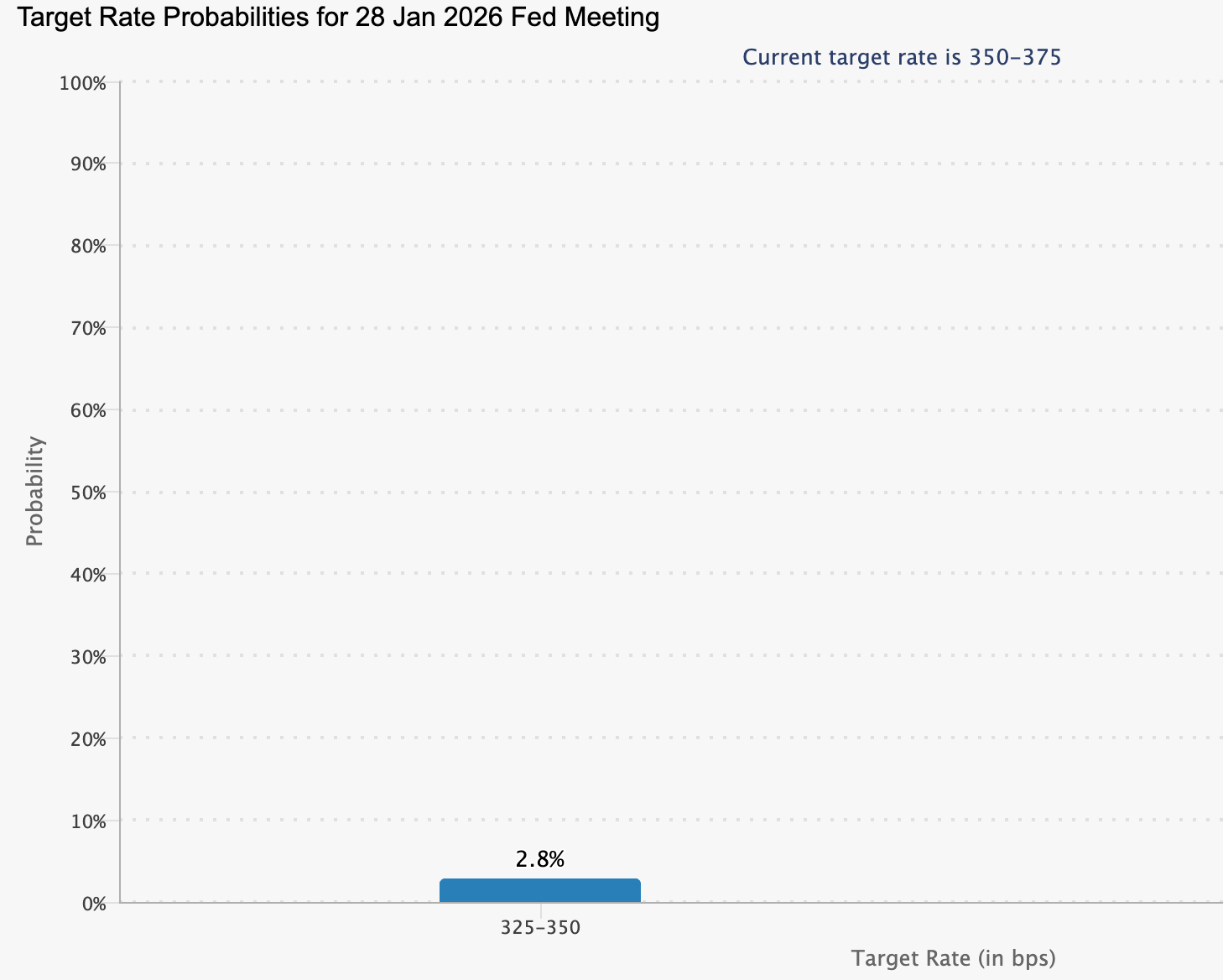

El enfoque inmediato ahora se centra en la política macroeconómica. Se espera que la Federal Reserve mantenga las tasas de interés sin cambios en su reunión de enero, con el CME FedWatch situando la probabilidad de un recorte por debajo del 3%.

En cambio, los mercados examinarán la conferencia de prensa del presidente Jerome Powell en busca de cualquier cambio de tono, especialmente después de que los retrasos en los datos clave de PIB y consumo de EE. UU. hayan añadido incertidumbre a las perspectivas de crecimiento.

Para los traders, los flujos de ETF siguen siendo la señal más importante a corto plazo. “La volatilidad ha vuelto y bitcoin se mueve nuevamente en línea con los activos de riesgo”, dijo Paul Howard de la firma de trading Wincent, agregando que es probable que las altcoins sigan bajo presión si el estrés macroeconómico persiste. Un movimiento sostenido por encima de los $90,000 podría estabilizar el sentimiento, pero no recuperar ese nivel deja a Bitcoin expuesto a otra prueba de soporte.

Conclusión clave

El reciente rebote de Bitcoin refleja una presión vendedora menguante más que un claro regreso de los compradores. Con las salidas de ETF persistiendo y los riesgos macroeconómicos en aumento, el mercado entra en una fase decisiva. Cómo responda Bitcoin en torno a los niveles clave, junto con las señales de la Federal Reserve y los flujos diarios de ETF, determinará el próximo movimiento. Por ahora, la estabilidad sigue siendo condicional más que asegurada.

Perspectiva técnica de Bitcoin

Bitcoin continúa consolidándose tras su corrección previa desde los máximos, con el precio permaneciendo contenido dentro de un rango amplio y cotizando por debajo del área media de las Bollinger Bands. Las bandas se han estrechado en comparación con periodos anteriores, lo que indica una menor volatilidad y una desaceleración en el impulso direccional.

Los indicadores de momentum reflejan esta fase de estabilización, con el RSI subiendo gradualmente pero permaneciendo por debajo de la línea media, lo que apunta a un impulso alcista moderado en comparación con fases anteriores. La fortaleza de la tendencia sigue siendo elevada, como lo muestra una lectura alta del ADX, aunque los indicadores direccionales sugieren que la tendencia ya no se está acelerando.

Estructuralmente, el precio continúa oscilando entre las zonas previamente establecidas alrededor de los $84,700 en el extremo inferior y las antiguas áreas de resistencia cerca de los $104,000 y $114,000 en el extremo superior, destacando un entorno de mercado caracterizado por el equilibrio más que por el descubrimiento activo de precios.

.png)

Las acciones estadounidenses se preparan para una semana clave de resultados de los Magnificent 7

Las acciones estadounidenses entran en una etapa crítica a medida que la temporada de resultados del cuarto trimestre se acelera, con más de 300 empresas presentando informes esta semana, incluidas cuatro integrantes de los Magnificent 7

Las acciones estadounidenses entran en una etapa crítica a medida que la temporada de resultados del cuarto trimestre se acelera, con más de 300 empresas presentando informes esta semana, incluidas cuatro integrantes de los Magnificent 7. Juntas, Microsoft, Meta, Tesla y Apple representan una parte sustancial del poder de ganancias del S&P 500, aunque el grupo ha quedado rezagado respecto al índice general en el último año, subiendo solo un 8,9% frente a ganancias más sólidas en otros sectores.

Ese bajo rendimiento ha agudizado el enfoque de los inversores. Con el gasto en inteligencia artificial, los márgenes y las previsiones ahora bajo escrutinio, esta semana de resultados podría definir no solo la acción de precios a corto plazo, sino también la dirección de las acciones estadounidenses hasta 2026.

¿Qué impulsa el enfoque en los resultados de los Magnificent 7?

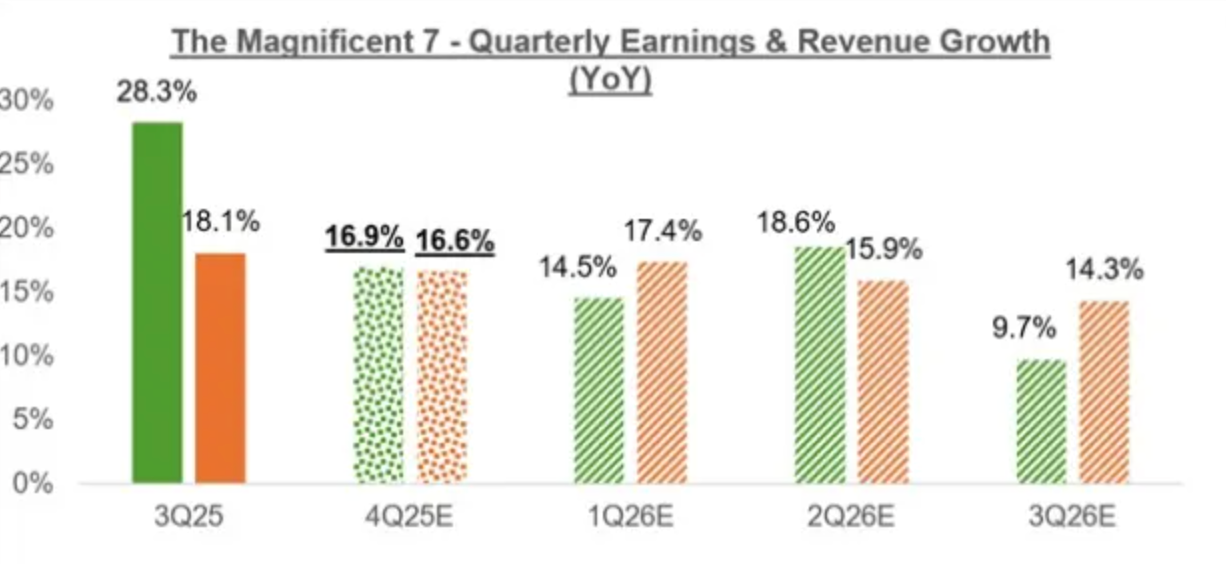

La intensidad en torno a esta semana de resultados proviene de una realidad simple: la tecnología de mega capitalización sigue siendo el motor principal del crecimiento de ganancias en EE. UU. Los analistas esperan que las ganancias del cuarto trimestre de los Magnificent 7 aumenten un 16,9% interanual con un crecimiento de ingresos del 16,6%, superando ampliamente a la mayoría de los demás sectores. Esa concentración deja al mercado vulnerable si las expectativas no se cumplen.

El gasto en IA está en el centro del debate. Microsoft y Meta han invertido decenas de miles de millones en infraestructura, centros de datos y desarrollo de modelos, convencidos de que la escala asegurará la dominancia a largo plazo. Apple, en cambio, ha parecido más lenta en articular una hoja de ruta clara en IA, inquietando a los inversores preocupados por su ventaja competitiva. El desafío de Tesla es diferente, equilibrando el optimismo por la IA frente a la presión sobre los márgenes y el crecimiento de entregas en un entorno de vehículos eléctricos más competitivo.

Por qué es importante

Para las acciones estadounidenses, estos informes de resultados representan más que simples balances individuales. Las acciones tecnológicas representan una proporción históricamente alta de la capitalización bursátil del S&P 500, lo que significa que incluso decepciones modestas pueden repercutir en los índices. Como dijo un estratega senior de renta variable a Reuters, “Cuando las mega-caps fallan, la diversificación ofrece menos protección de la que los inversores suponen”.

Las valoraciones aumentan la importancia. Actualmente, los Magnificent 7 cotizan con una prima del 26% respecto al mercado general en base a ganancias futuras, menor que la mediana de cinco años del 43% pero aún elevada

Los inversores están pagando, en efecto, por un crecimiento sostenido, no solo por trimestres sólidos.

Impacto en las acciones estadounidenses y el sentimiento del mercado

La dirección del mercado a corto plazo podría depender de las previsiones más que de los resultados principales. Se espera que Apple presente ganancias de $2,65 por acción sobre ingresos de $137.500 millones, ambos con un aumento superior al 10% interanual, con estimaciones al alza.

Las perspectivas de Microsoft parecen aún más sólidas, con un crecimiento proyectado de ganancias superior al 20%, respaldado por la demanda de la nube y el sector empresarial.

Meta presenta la narrativa más frágil. A pesar de las sólidas expectativas de crecimiento de ingresos de más del 20%, se prevé que el crecimiento de ganancias sea de solo el 1,6%, reflejando una fuerte inversión en IA. La acción cayó bruscamente tras su último informe en octubre, recordando a los inversores lo sensible que se ha vuelto el sentimiento ante la disciplina de costos y los mensajes a futuro.

Perspectiva de los expertos

De cara al futuro, los analistas esperan que las revisiones de ganancias sigan siendo favorables, siempre que las previsiones confirmen que el gasto en IA se traducirá en una aceleración de ingresos y no en una erosión de márgenes. Los datos de Zacks muestran que las estimaciones agregadas de ganancias para el grupo han aumentado de forma constante desde mediados de 2025, un patrón que anteriormente sustentó los repuntes del mercado.

La incertidumbre sigue siendo elevada. Junto con los resultados, los inversores analizarán los comentarios del presidente de la Federal Reserve , Jerome Powell, tras la reunión de política del miércoles, aunque no se espera un recorte de tasas. Cualquier señal sobre el momento de futuras flexibilizaciones, o comentarios sobre la independencia de la Fed, podría amplificar la volatilidad que ya se está gestando en torno a las reacciones a los resultados.

Conclusión clave

Esta semana de resultados podría definir la próxima etapa para las acciones estadounidenses, ya que los Magnificent 7 enfrentan expectativas crecientes en medio de valoraciones elevadas. La inversión en IA, los márgenes y las previsiones a futuro ahora importan más que simples superaciones de resultados. Con la incertidumbre de la política monetaria persistente, los mercados siguen en un delicado equilibrio. Los inversores deben observar de cerca las previsiones, ya que podrían determinar la dirección de la renta variable mucho más allá de este trimestre.

.jpeg)

¿Hasta dónde podría llegar realmente el rally de los metales preciosos?

En este punto, la pregunta más relevante puede ser cuánta tensión ya están descontando los mercados globales. Que el oro supere los $5,000 por onza y la plata supere a casi todos los principales activos sugiere que los inversores ya no están cubriéndose contra riesgos a corto plazo, sino reposicionándose para un período más largo de inestabilidad económica y política.

En este punto, la pregunta más relevante puede ser cuánta tensión ya están descontando los mercados globales. Que el oro supere los $5,000 por onza y la plata supere a casi todos los principales activos sugiere que los inversores ya no están cubriéndose contra riesgos a corto plazo, sino reposicionándose para un período más largo de inestabilidad económica y política.

El oro ha subido más del 65% en el último año, mientras que la plata se ha disparado aproximadamente un 270% en poco más de trece meses. Estos movimientos se han producido junto con el aumento de la deuda global, la reactivación de tensiones geopolíticas y los primeros indicios de debilidad del dólar estadounidense. En conjunto, apuntan a un rally impulsado menos por la especulación y más por una pérdida creciente de confianza en los anclajes financieros tradicionales.

¿Qué está impulsando el rally de los metales preciosos?

En el centro del rally se encuentra un cambio global hacia lo que los analistas llaman cada vez más el “debasement trade”. Los inversores están comprando activos duros para proteger su poder adquisitivo a medida que aumentan los niveles de deuda gubernamental y se debilita la credibilidad fiscal.

Según Robin Brooks del Brookings Institution, el auge en los precios de los metales preciosos refleja el creciente temor del mercado de que los gobiernos puedan intentar inflar la deuda que se ha vuelto políticamente y económicamente inmanejable.

La dinámica de las divisas ha añadido combustible al movimiento. Tras mantenerse resistente durante gran parte del año pasado, el dólar estadounidense ha comenzado 2026 con una base más débil.

Un dólar más débil impulsa la demanda de oro y plata por parte de compradores fuera de EE. UU. y refuerza su atractivo como reservas de valor alternativas. Este contexto se ha visto agravado por focos geopolíticos, desde el estancamiento de las conversaciones de paz entre Rusia y Ucrania hasta tensiones que involucran a Venezuela y Groenlandia, cada uno reforzando la demanda de activos percibidos como políticamente neutrales.

Por qué es importante

La magnitud y amplitud de la participación distinguen este rally de ciclos anteriores de metales preciosos. Mientras los bancos centrales continúan comprando oro de forma agresiva, promediando alrededor de 60 toneladas por mes, los analistas sostienen que ya no son el motor dominante. En cambio, los inversores privados, instituciones y familias de alto patrimonio están desempeñando un papel cada vez mayor a medida que persisten las preocupaciones sobre la sostenibilidad fiscal y la credibilidad de las políticas.

Goldman Sachs señala que las tenencias de ETF de oro occidentales han aumentado en aproximadamente 500 toneladas desde principios de 2025, mientras que las compras físicas se han convertido en una cobertura preferida contra el riesgo macroeconómico y de políticas. Brooks ha advertido que el amplio aumento en oro, plata y otros metales debilita el argumento de que solo la diversificación de los bancos centrales explica el rally, señalando en cambio un cambio generalizado en la psicología de los inversores.

Impacto en los mercados y consumidores

El rally ya está remodelando el comportamiento mucho más allá de los mercados financieros. En China, los precios récord del oro y la plata han provocado un aumento en la demanda de productos de inversión física, llevando a las fábricas a operar horas extra. Los fabricantes que antes se centraban en la producción de joyería se han volcado hacia la fabricación de lingotes de plata a medida que se acelera la demanda de metales de grado de inversión.

El desempeño de la plata ha sido particularmente llamativo. Los precios al contado subieron un 3% en una sola sesión esta semana, elevando la capitalización de mercado de la plata a aproximadamente 3,5 veces la de Bitcoin.

A diferencia del oro, la plata también se beneficia de la demanda industrial, especialmente en energía y electrónica, creando un equilibrio entre oferta y demanda más ajustado que ha dejado muchos productos minoristas en escasez en toda Asia.

Perspectiva de los expertos

Las previsiones sugieren que el rally aún podría tener recorrido, aunque los riesgos de volatilidad están aumentando. Goldman Sachs ha elevado su objetivo de oro para fin de año a $5,400 por onza, argumentando que las coberturas contra riesgos macroeconómicos y de políticas globales, incluidas las preocupaciones sobre la sostenibilidad fiscal, probablemente se mantendrán hasta 2026. Union Bancaire Privée espera de manera similar que el oro alcance los $5,200 para fin de año debido a la demanda institucional y minorista sostenida.

Aun así, la perspectiva no es unidireccional. Los precios elevados aumentan la sensibilidad a los cambios en las expectativas de tasas de interés y a los acontecimientos geopolíticos. Los mercados observan de cerca la elección del presidente Trump para el próximo Federal Reserve, ya que un nombramiento más moderado podría reducir aún más el costo de oportunidad de mantener activos sin rendimiento como el oro. Por el contrario, cualquier relajación de las tensiones geopolíticas podría poner a prueba la durabilidad del rally.

Conclusión clave

Hasta dónde puede llegar el rally de los metales preciosos depende menos de los niveles técnicos y más de si la confianza en las divisas, la política fiscal y la estabilidad geopolítica sigue erosionándose. El oro y la plata ya no reaccionan a shocks aislados, sino a una reevaluación más amplia del riesgo. Si bien es probable que la volatilidad aumente a medida que suben los precios, los impulsores subyacentes de la demanda permanecen firmes. Las próximas señales decisivas vendrán del liderazgo de la política monetaria, las tendencias de las divisas y la trayectoria del conflicto global.

Perspectiva técnica del oro

El oro ha entrado decididamente en una fase de descubrimiento de precios, superando los $5,000 y cotizando cerca de la banda superior de Bollinger Band. La expansión sostenida de las bandas refleja una volatilidad elevada y un impulso direccional persistente tras la reciente aceleración.

Los indicadores de impulso señalan condiciones extremas, con lecturas de RSI profundamente en territorio de sobrecompra y el ADX en niveles excepcionalmente altos, lo que sugiere una fase de tendencia fuerte y madura. Desde una perspectiva estructural, el avance se mantiene muy por encima de las zonas de consolidación anteriores alrededor de $4,035 y $3,935, enfatizando la magnitud del movimiento. En general, el gráfico muestra un entorno extendido impulsado por el impulso, caracterizado por alta volatilidad, persistencia de la tendencia y descubrimiento activo de precios.

Perspectiva técnica de la plata

La plata se ha disparado a nuevos máximos, cotizando cerca de la banda superior de Bollinger Band mientras la volatilidad se mantiene elevada. Las Bollinger Bands están ampliamente expandidas, lo que indica un impulso direccional sostenido en lugar de una fase de consolidación de baja volatilidad.

Los indicadores de impulso muestran condiciones extremas, con el RSI profundamente en territorio de sobrecompra, reflejando una presión alcista persistente. La fortaleza de la tendencia sigue siendo pronunciada, con el ADX en niveles elevados y los indicadores direccionales confirmando un entorno de tendencia fuerte y madura.

Desde una perspectiva estructural, el movimiento ha llevado el precio muy por encima de las zonas de consolidación anteriores alrededor de $72, $57 y $46.93, destacando la magnitud y persistencia del avance. En general, el gráfico muestra una fase extendida impulsada por el impulso, caracterizada por una fuerte continuación de la tendencia y una volatilidad elevada.

¿Han entrado los metales preciosos en un nuevo ciclo de refugio seguro?

¿Han entrado los metales preciosos en un nuevo ciclo de refugio seguro? La evidencia apunta cada vez más en esa dirección, según los analistas.

¿Han entrado los metales preciosos en un nuevo ciclo de refugio seguro? La evidencia apunta cada vez más en esa dirección, según los analistas. El oro ha superado los $4,900 por onza por primera vez, la plata ha alcanzado máximos históricos por encima de $96 y los precios del platino se han duplicado en solo siete meses. Movimientos de esta magnitud rara vez ocurren de forma aislada o puramente por especulación.

Lo que distingue a este momento es la sincronización. Un dólar estadounidense más débil, el aumento del riesgo geopolítico, las expectativas de recortes de tasas por parte de la Federal Reserve y la constante compra de los bancos centrales están impulsando en la misma dirección. Cuando el oro, la plata y el platino responden juntos al estrés macroeconómico, a menudo señala un cambio de comportamiento más que un repunte pasajero, lo que plantea interrogantes sobre si los metales preciosos están recuperando su papel como activos defensivos fundamentales.

¿Qué impulsa a los metales preciosos?

El último repunte del oro refleja un entorno macroeconómico familiar pero que se intensifica. El índice del dólar estadounidense ha caído alrededor de un 0,4%, mejorando la asequibilidad para los compradores que no usan dólares, mientras que los mercados descuentan dos recortes de tasas de la Federal Reserve en la segunda mitad del año. Los menores rendimientos reducen el costo de oportunidad de mantener activos sin rendimiento, haciendo que el oro sea más atractivo justo cuando la confianza en la estabilidad monetaria comienza a tambalearse.

La geopolítica ha añadido otra capa de urgencia. Las tensiones que involucran a Irán y Venezuela, junto con la renovada incertidumbre en torno a Groenlandia y los compromisos de seguridad de la OTAN, han reducido el apetito por el riesgo.

Aunque los comentarios del presidente Trump sobre retrasar algunos aranceles europeos calmaron brevemente los mercados, la falta de claridad sobre los acuerdos comerciales y de seguridad a largo plazo sigue respaldando las posiciones defensivas. Como observó Peter Grant de Zaner Metals, la demanda de oro sigue estando estrechamente ligada a una tendencia macroeconómica más amplia de desdolarización, más que a un solo titular de impacto.

Por qué es importante

Este repunte tiene peso porque no está impulsado únicamente por la especulación minorista. Los bancos centrales han seguido siendo compradores constantes de oro, reforzando su estatus como activo de reserva estratégico durante períodos de tensión fiscal e incertidumbre política. Esa acumulación constante ha proporcionado un piso de precios a largo plazo, incluso en medio de la volatilidad a corto plazo.

El comportamiento de la plata añade otra dimensión. Aunque carece del estatus de reserva del oro, abarca tanto la demanda monetaria como la industrial. Nikos Tzabouras de Tradu señala que la plata aún se beneficia de los flujos de refugio seguro durante períodos de debilidad del dólar, incluso cuando su papel industrial amplifica las oscilaciones de precios. Cuando ambos metales atraen capital simultáneamente, sugiere que los inversores se están cubriendo no solo contra el riesgo de mercado, sino también contra la incertidumbre sistémica.

Impacto en los mercados de metales preciosos

Detrás de los precios principales, la dinámica del mercado físico se está ajustando. Stefan Gleason, CEO de Money Metals Exchange, describe el comercio actual de plata como inusualmente intenso, con nuevos inversores entrando al mercado mientras los tenedores a largo plazo toman ganancias parciales. La demanda de las últimas tres a cuatro semanas ha superado los niveles vistos durante el pánico por la COVID-19, a pesar de que los precios de la plata se han duplicado en el último año.

La presión se debe menos a la escasez de materia prima y más a la capacidad de procesamiento. En Estados Unidos, las grandes barras de plata siguen estando disponibles, pero la capacidad limitada de refinación y acuñación ha generado retrasos, primas crecientes y entregas demoradas. Fuera de EE. UU., la presión es más pronunciada. Los mercados de Londres y Asia enfrentan suministros más ajustados, agravados por las entradas a ETF que han retirado plata física de la circulación. Como resultado, los precios de la plata en Asia ahora cotizan hasta $3 por encima de los niveles de Nueva York, una brecha que puede persistir debido a los costos de transporte y retrasos logísticos.

El papel del cobre: una señal paralela, no un refugio seguro

Aunque el cobre no es un activo tradicional de refugio seguro, ni un metal precioso, su comportamiento reciente refuerza la narrativa general de las materias primas. La demanda de cobre se ha acelerado a medida que la electrificación, la inversión en energías renovables y la rápida expansión de los centros de datos impulsados por IA avanzan a gran ritmo. Solo la infraestructura de IA se espera que consuma alrededor de 500,000 toneladas de cobre anualmente para 2030, sumándose a la ya fuerte demanda de los sectores inmobiliario, de transporte y de redes eléctricas, especialmente en China e India.

Al mismo tiempo, el crecimiento de la oferta ha tenido dificultades para mantenerse al día. Las interrupciones mineras en Chile e Indonesia, la disminución de la ley del mineral y los largos plazos de los proyectos —que a menudo se extienden cerca de dos décadas desde el descubrimiento hasta la producción— han limitado la producción.

La incertidumbre política ha añadido aún más volatilidad. Los aranceles estadounidenses sobre productos semielaborados de cobre y la posibilidad de impuestos sobre el cobre refinado a partir de 2027, pendientes de una revisión del Departamento de Comercio a mediados de 2026, han distorsionado los flujos comerciales y llevado los inventarios estadounidenses a sus niveles más altos en más de 20 años. Aunque las perspectivas del cobre para 2026 son más mixtas, con previsiones agrupadas entre $10,000 y $12,500 por tonelada, su escasez estructural subraya el mismo tema evidente en los metales preciosos: la oferta tiene dificultades para responder rápidamente a los cambios de demanda a largo plazo.

Perspectiva de los expertos

Desde una perspectiva técnica, el impulso del oro se mantiene intacto, aunque el ritmo de las ganancias aumenta el riesgo de retrocesos a corto plazo. Grant sostiene que cualquier retroceso a corto plazo probablemente se verá como una oportunidad de compra, con los $5,000 por onza ya firmemente a la vista y un mayor potencial alcista implícito en las proyecciones a largo plazo. La pregunta clave no es si aparecerá la volatilidad, sino si la demanda la absorberá.

La perspectiva del platino podría ser aún más sensible. UBS ahora espera que el platino cotice alrededor de $2,500 por onza en los próximos meses, citando una fuerte demanda de inversión y condiciones físicas ajustadas. Con un consumo anual de platino que es solo una fracción del oro, incluso pequeños cambios en la preferencia de los inversores pueden desencadenar movimientos bruscos de precios. Las tasas de arrendamiento elevadas en Londres apuntan a una escasez física continua, aunque UBS advierte que el pequeño tamaño del mercado del metal podría mantener la volatilidad elevada.

Conclusión clave

Los metales preciosos parecen estar yendo más allá de un simple repunte de precios y entrando en una fase más amplia de refugio seguro. El avance del oro hacia los $5,000, la presión en el mercado físico de la plata y la escasez de oferta de platino apuntan a una reevaluación de los activos defensivos. Aunque es probable que haya volatilidad, las fuerzas macroeconómicas subyacentes siguen alineadas. Las próximas señales a observar serán las directrices de la Federal Reserve, los flujos de ETF y las primas físicas en los principales mercados globales.

Perspectiva técnica de la plata

La plata se mantiene cerca de los máximos recientes tras un avance fuerte y sostenido, con el precio continuando cerca de la banda superior de Bollinger. Las bandas siguen ampliamente expandidas, lo que indica una volatilidad elevada y una presión direccional persistente más que una consolidación. Los indicadores de momentum reflejan condiciones extendidas: el RSI se mantiene por encima de 70, señalando un impulso de sobrecompra sostenido más que una reversión a la media.

La fortaleza de la tendencia sigue presente, con el ADX elevado y los indicadores direccionales mostrando el dominio continuo del movimiento predominante. Desde una perspectiva estructural, la plata se mantiene muy por encima de las zonas de ruptura previas en torno a $72, $57 y $46.93, lo que resalta la magnitud y persistencia del reciente repunte. En general, el comportamiento del precio refleja una fase de tendencia extendida caracterizada por un fuerte impulso y una volatilidad elevada.

Perspectiva de los índices estadounidenses mejora a medida que disminuyen las tensiones sobre Groenlandia

Los índices bursátiles estadounidenses mostraron signos de estabilización esta semana, ya que Wall Street rebotó tras una reciente venta masiva, impulsado principalmente por una repentina desescalada del riesgo geopolítico vinculado a las tensiones sobre Groenlandia.

Los índices bursátiles estadounidenses mostraron signos de estabilización esta semana, ya que Wall Street rebotó tras una reciente venta masiva, impulsado principalmente por una repentina desescalada del riesgo geopolítico vinculado a las tensiones sobre Groenlandia.

El S&P 500 subió alrededor de un 1,2% hasta aproximadamente 6.875, mientras que el Dow Jones Industrial Average y el Nasdaq Composite también aumentaron en márgenes similares durante la sesión del miércoles, a medida que los operadores asimilaban la retirada de las amenazas arancelarias por parte del presidente Trump.

El repunte de alivio impulsó los futuros hasta bien entrada la noche, lo que indica que los mercados podrían estar posicionados para una fase más constructiva a medida que el calendario avanza hacia datos clave de inflación y una agenda repleta de resultados empresariales. Con riesgos macroeconómicos más amplios aún presentes, los inversores ahora miran más allá de los titulares de ayer hacia los indicadores que darán forma a la próxima etapa de la trayectoria del mercado.

¿Qué impulsa la perspectiva del mercado?

Lo que comenzó como un fuerte movimiento de aversión al riesgo a principios de la semana se revirtió rápidamente después de que el presidente Trump aclarara que no impondría los aranceles previstos a los socios comerciales europeos vinculados a su controvertida propuesta sobre Groenlandia.

Los comentarios de Trump en el Foro Económico Mundial de Davos, donde esbozó un supuesto “marco” para un futuro entendimiento con la OTAN, tranquilizaron a los participantes del mercado de que podría evitarse un conflicto comercial más amplio.

Los inversores se habían mostrado inquietos tras las amenazas previas de Trump de aumentar los aranceles a varias naciones europeas, lo que provocó caídas en los futuros de los índices y subidas en los precios del oro, ya que los operadores buscaban refugios seguros. El giro hacia la diplomacia, aunque aún falto de detalles, redujo los riesgos inmediatos y propició compras en las caídas, lo que ayudó al S&P 500 y al Nasdaq a recuperar terreno sustancial.

Sin embargo, el contexto sigue siendo complejo. Los mercados se preparan simultáneamente para una lectura clave del índice de precios de gastos de consumo personal (PCE), la medida preferida de inflación de la Federal Reserve, y para una serie de informes de resultados de gran peso. Los operadores son muy conscientes de que las señales macroeconómicas y el desempeño corporativo determinarán si las ganancias actuales se mantienen o simplemente marcan un rebote de alivio de corta duración.

Por qué esto importa a los inversores

El cambio en el sentimiento refleja lo sensibles que se han vuelto las acciones a los vaivenes de la política y a la percepción del riesgo. Cuando se cernían amenazas arancelarias, los activos de riesgo se debilitaron bruscamente, con el Dow Jones Industrial Average registrando pérdidas notables en puntos y el CBOE Volatility Index disparándose mientras el miedo se apoderaba de los mercados. El retroceso posterior subraya la rapidez con la que las posiciones pueden deshacerse cuando la incertidumbre geopolítica se disipa.

Según los analistas, repuntes de alivio como este suelen revelar corrientes subyacentes más profundas sobre la psicología del inversor. La participación generalizada en los principales índices —desde el Russell 2000 de pequeña capitalización hasta las grandes tecnológicas— sugiere que los operadores están dispuestos a volver a asumir riesgo, pero solo en un contexto de mayor claridad macroeconómica y menor impacto de titulares. Los analistas señalaron que lo importante ahora no es solo la ausencia de conflicto, sino la presencia activa de datos que respalden un crecimiento económico sostenido.

El sentimiento también está siendo moldeado por el calendario macroeconómico más amplio. Con métricas de inflación y resultados de empresas de referencia acercándose, la narrativa ha pasado del puro riesgo geopolítico a si la economía real está en línea con las elevadas valoraciones del mercado. En este entorno, unos datos de inflación moderados o resultados mejores de lo esperado podrían impulsar aún más los índices, mientras que lo contrario podría endurecer rápidamente las condiciones financieras.

Impacto en los mercados y posicionamiento estratégico

La relajación de las tensiones sobre Groenlandia tiene importantes implicaciones para la rotación sectorial y la estrategia de los inversores. Los valores financieros y energéticos, que soportaron el peso de las posiciones de aversión al riesgo anteriores, se recuperaron a medida que los bonos se estabilizaban y los rendimientos retrocedían moderadamente. Mientras tanto, las acciones tecnológicas, aunque en alza, mostraron un avance más mesurado, lo que sugiere que los operadores no están persiguiendo el crecimiento sin tener en cuenta los fundamentales.

La dinámica sectorial ofrece pistas sobre la confianza del mercado. Las áreas orientadas al valor que responden bien a la reducción del riesgo geopolítico indican que las expectativas de un aterrizaje suave de la economía siguen vivas, incluso en medio de preocupaciones inflacionarias y la vigilancia de los bancos centrales. Si los datos macroeconómicos continúan respaldando un gasto y unos beneficios resilientes, esto podría validar el rebote actual y fomentar flujos más duraderos hacia exposiciones cíclicas.

No obstante, el repunte de alivio no elimina la fragilidad. Los índices siguen mixtos en la semana, con el S&P 500, el Dow y el Nasdaq aún en negativo en las sesiones recientes a pesar del rebote del miércoles. Esta dicotomía muestra que, si bien los riesgos de titulares pueden disiparse rápidamente, preocupaciones estructurales como la inflación, las expectativas de tasas y los márgenes de beneficio aún requieren un seguimiento cercano.

Perspectiva de los expertos

De cara al futuro, la narrativa del mercado está a punto de girar hacia varios indicadores críticos. La próxima publicación de la inflación PCE será uno de los datos más relevantes para la perspectiva de tasas de la Federal Reserve. Una lectura más baja de lo esperado podría estimular el apetito por el riesgo; una cifra más alta podría reforzar el sentimiento restrictivo y limitar las ganancias bursátiles.

La temporada de resultados ofrece otro catalizador clave. Con resultados previstos de nombres reconocidos en tecnología, bienes de consumo y sector industrial, los inversores evaluarán no solo el desempeño de ingresos, sino también las previsiones. En un entorno donde los resultados “mejor de lo esperado” han tenido un impacto limitado en los precios de las acciones, las sorpresas positivas futuras deberán traducirse en narrativas creíbles a futuro para sostener el alza.

Los estrategas advierten que la volatilidad sigue siendo un riesgo activo. Los titulares geopolíticos pueden cambiar el sentimiento rápidamente, y los datos macroeconómicos tendrán una influencia desproporcionada mientras la volatilidad sigue fluctuando en torno a los eventos noticiosos. Para operadores e inversores a largo plazo por igual, la adaptabilidad y la atención a los datos entrantes serán clave para navegar la perspectiva cambiante.

Conclusión clave

El sentimiento en Wall Street mejoró notablemente a medida que disminuyeron las tensiones geopolíticas relacionadas con Groenlandia, lo que apoyó un repunte generalizado en los principales índices estadounidenses. Sin embargo, la trayectoria futura del mercado depende de los datos macroeconómicos y el desempeño corporativo, no solo de la reducción de riesgos en los titulares. Los operadores deben vigilar de cerca los indicadores de inflación y los informes de resultados, ya que darán forma al liderazgo del mercado y la volatilidad en las próximas semanas.

¿Todavía tiene potencial alcista el oro tras el giro de Trump en Davos?

Sí, el oro aún puede tener potencial alcista incluso después de que el presidente Donald Trump moderara su retórica sobre Groenlandia en el foro de Davos, según los analistas.

Sí, el oro aún puede tener potencial alcista incluso después de que el presidente Donald Trump moderara su retórica sobre Groenlandia en el foro de Davos, según los analistas. Aunque los precios han retrocedido desde los máximos históricos cercanos a $4,900 por onza, este retroceso refleja una disminución del riesgo en los titulares más que un colapso de la demanda. El oro al contado alcanzó un máximo de $4,887.82 antes de retroceder, pero el metal sigue subiendo más del 11% en 2026, tras un repunte del 64% el año pasado.

El cambio de postura de Trump redujo los flujos inmediatos hacia activos refugio, pero hizo poco para revertir las fuerzas más profundas que impulsan al oro al alza. Las compras de los bancos centrales, la diversificación del sector privado y la persistente incertidumbre macroeconómica siguen firmemente presentes. A medida que los mercados dejan atrás los titulares de Davos, la atención se centra en si estos apoyos estructurales pueden seguir impulsando al oro a pesar de una geopolítica más calmada.

¿Qué está impulsando al oro?

El último retroceso del oro siguió a un breve repunte impulsado por la escalada geopolítica. Las amenazas arancelarias previas, vinculadas a las tensiones entre EE. UU. y Europa por Groenlandia, llevaron a los inversores a buscar refugio en el oro. La disputa tenía un peso estratégico, dada la importancia de Groenlandia para la seguridad y el acceso a minerales críticos, lo que amplificó los temores de un impacto más amplio en el comercio y la diplomacia.

Esa prima de riesgo disminuyó después de que Trump adoptara un tono más conciliador en Davos. Descartó el uso de la fuerza, se retractó de las amenazas arancelarias y señaló avances hacia un acuerdo marco a largo plazo con los aliados de la OTAN. A medida que la ansiedad geopolítica se disipó, los precios del oro se suavizaron, movimiento reforzado por un modesto repunte del dólar estadounidense, con el Dollar Index subiendo tras un aumento del 0,1% en la sesión anterior.

Por qué es importante

El comportamiento del oro subraya cómo los mercados reaccionan cada vez más a las señales políticas más que a los resultados de las políticas. La mera amenaza de aranceles fue suficiente para llevar los precios cerca de $5,000, mientras que la tranquilidad provocó toma de ganancias a corto plazo. Esta sensibilidad refleja el papel del oro como cobertura frente a la incertidumbre política más que como simple cobertura contra la inflación.

De manera crucial, los analistas no ven señales de que los compradores que impulsaron al oro al alza se estén retirando. Goldman Sachs ha mejorado su perspectiva para el oro, esperando ahora que los precios alcancen los $5,400 por onza para fin de año, frente a una previsión anterior de $4,900. El banco argumenta que la diversificación del sector privado hacia el oro está reforzando materialmente la demanda de los bancos centrales.

Impacto en los mercados e inversores

Para los inversores, el retroceso parece más una consolidación que una reversión. El oro cotizaba alrededor de $4,800 por onza tras retroceder desde su máximo histórico, pero los precios se han más que duplicado desde principios de 2023, cuando el oro cotizaba cerca de $1,865.

Ese aumento ha estado respaldado primero por compras del sector oficial en 2023 y 2024, y más recientemente por un repunte de la demanda privada.

Los efectos son visibles en todo el espacio de metales preciosos. La plata retrocedió desde un máximo diario de $95.56 tras los comentarios de Trump en Davos, siguiendo al oro a la baja a medida que mejoraba el sentimiento de riesgo. El movimiento sugiere que los cambios en las primas de riesgo geopolítico, más que los cambios en la oferta física o la demanda industrial, están dictando actualmente la acción del precio.

La resiliencia del oro también está alimentando un mayor interés en activos duros. El platino, a menudo pasado por alto durante los repuntes liderados por el oro, está atrayendo atención a medida que los inversores buscan diversificación en el espacio de metales preciosos. Si bien el platino sigue siendo más sensible a los ciclos de demanda industrial, su oferta limitada y su papel estratégico en autocatalizadores y tecnologías emergentes de energía limpia refuerzan su atractivo como cobertura secundaria frente a la incertidumbre macro y política. El cambio sugiere que los inversores no solo están persiguiendo el impulso del oro, sino posicionándose de manera más amplia para un renovado enfoque en activos tangibles.

Perspectiva de los expertos

Goldman Sachs sostiene que el repunte del oro se ha acelerado desde 2025 porque los bancos centrales ya no son los únicos grandes compradores. Los analistas Daan Struyven y Lina Thomas señalaron que las instituciones oficiales ahora compiten con inversores privados por un suministro limitado de oro, intensificando la presión alcista sobre los precios. Esto sigue a años de fuerte acumulación por parte de los bancos centrales, que sentaron las bases para el repunte actual.

La demanda del sector privado se ha ampliado mucho más allá de los tradicionales flujos hacia ETF. Goldman destaca el aumento de compras de oro físico por parte de familias de alto patrimonio, el creciente uso de opciones call y la expansión de productos de inversión diseñados para cubrir riesgos macroeconómicos y políticos globales.

El banco también espera apoyo de posibles recortes de tasas de la Federal Reserve, junto con compras promedio de bancos centrales de 60 toneladas por mes en 2026, a medida que los mercados emergentes continúan diversificando sus reservas.

Detrás de esta perspectiva hay una restricción estructural única del oro. A diferencia de otras materias primas, los precios más altos no traen rápidamente nueva oferta al mercado.

La mayor parte del oro ya existe y simplemente cambia de manos, mientras que la nueva minería agrega aproximadamente un 1% a la oferta global cada año. Como señala Goldman, los precios del oro suelen alcanzar su punto máximo solo cuando la demanda se debilita significativamente, ya sea por una calma geopolítica sostenida, una menor diversificación de reservas o un cambio de la Federal Reserve hacia nuevas subidas de tasas.

Conclusión clave

El retroceso del oro tras el giro de Trump en Davos refleja una disminución del riesgo en los titulares más que una ruptura de su caso alcista estructural. Las compras de bancos centrales, la creciente demanda del sector privado y la oferta limitada siguen respaldando precios elevados. Aunque es probable que la volatilidad a corto plazo continúe a medida que cambian las narrativas geopolíticas, los analistas ven pocas pruebas de que las fuerzas que impulsan al oro al alza estén desapareciendo. Los inversores deben vigilar las señales de política, la fortaleza del dólar y el comportamiento de los bancos centrales para anticipar el próximo movimiento decisivo.

Perspectiva técnica

El oro ha alcanzado nuevos máximos históricos por encima de $4,800, cotizando más allá de la banda superior de Bollinger Band y señalando una fase de impulso extremo. La volatilidad sigue elevada, con las bandas ampliamente expandidas, reflejando una presión direccional sostenida más que una consolidación.

Los indicadores de impulso están muy extendidos, con el RSI en sobrecompra en varios marcos temporales y la lectura mensual cerca de niveles extremos, mientras que el ADX por encima de 30 confirma un entorno de tendencia fuerte y madura. En general, la acción del precio refleja un descubrimiento activo de precios, donde la fortaleza de la tendencia y el riesgo de agotamiento coexisten en la estructura actual del mercado.

.jpeg)

El impacto arancelario de Bitcoin: ¿retroceso o cambio de tendencia?

El impacto arancelario de Bitcoin se ha intensificado, agudizando la pregunta central de este movimiento. Lo que comenzó como un sobresalto geopolítico se ha convertido ahora en una liquidación total del apalancamiento.

El impacto arancelario de Bitcoin se ha intensificado, agudizando la pregunta central de este movimiento. Lo que comenzó como un sobresalto geopolítico se ha convertido ahora en una liquidación total del apalancamiento. El miércoles, Bitcoin cayó un 4% hasta alrededor de $88,000, ampliando las pérdidas a medida que la aversión al riesgo se extendía por acciones, bonos y divisas. En solo 24 horas, las liquidaciones totales de criptomonedas superaron los $1.07 mil millones, subrayando la rapidez con la que ha cambiado el sentimiento.

Esta última caída se produce mientras los inversores se alejan cada vez más de la exposición al riesgo estadounidense en su conjunto. El oro se disparó a nuevos máximos históricos, el dólar se debilitó y Wall Street sufrió su mayor caída en meses. En ese contexto, Bitcoin ya no solo reacciona a los aranceles: está siendo puesto a prueba como parte de un reajuste macroeconómico más amplio.

¿Qué impulsa los movimientos de Bitcoin?

El detonante inmediato sigue siendo la amenaza arancelaria creciente del presidente Donald Trump contra ocho naciones europeas, vinculada a su insistencia en que EE. UU. debe obtener el control de Groenlandia. Trump redobló su postura esta semana, declarando que “no hay marcha atrás” en la estrategia, reavivando los temores de una guerra comercial en expansión. Los mercados, ya frágiles, respondieron reduciendo la exposición a activos de riesgo.

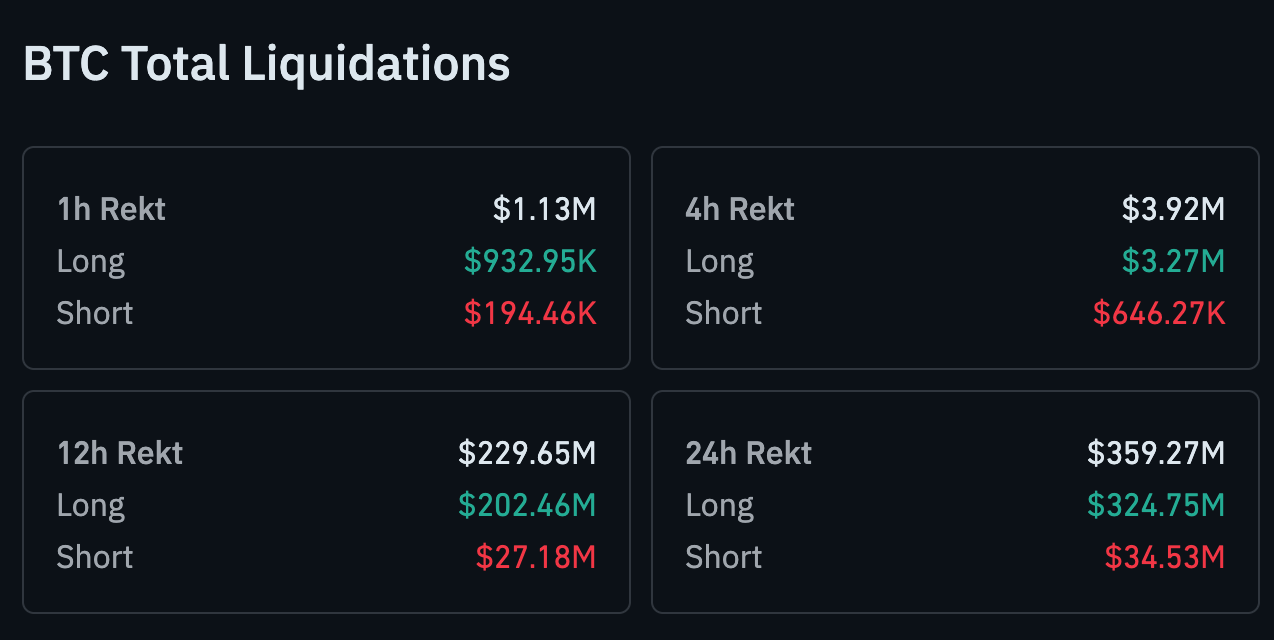

En el mundo cripto, el apalancamiento resultó ser el punto débil. Los datos de CoinGlass muestran que se liquidaron $359.27 millones en Bitcoin en las últimas 24 horas. Las posiciones largas absorbieron casi todo el daño, con $324.74 millones eliminados, en comparación con solo $34.53 millones en cortos.

Por qué es importante

La caída de Bitcoin hasta $88,000 refuerza una realidad crítica para los traders: en períodos de estrés macroeconómico, las criptomonedas siguen estando estrechamente ligadas al sentimiento de riesgo global. A medida que las acciones estadounidenses caían bruscamente y el dólar se debilitaba, Bitcoin siguió el mismo impulso de “risk-off” en lugar de desacoplarse. Esto desafía la narrativa de cobertura a corto plazo, aunque las correlaciones a largo plazo siguen siendo debatidas.

El contexto general importa. Wall Street sufrió su mayor golpe de la semana, con el S&P 500 cayendo un 2.06% y el Nasdaq bajando un 2.4%, antes de que los futuros se estabilizaran modestamente. Cuando acciones, crédito y divisas se ven presionados simultáneamente, los activos apalancados tienden a sufrir primero, y Bitcoin una vez más ha sido tratado como parte de esa cesta de alta beta.

Impacto en los mercados cripto y los traders

La venta masiva más profunda borró la confianza construida a principios de enero, cuando las entradas a los ETF ayudaron a impulsar a Bitcoin cerca de los $98,000. En cambio, el enfoque se ha desplazado hacia la preservación de capital. Ether cayó junto a Bitcoin, mientras que las altcoins experimentaron volúmenes de liquidación comparativamente menores, reflejando una posición cada vez más concentrada en los tokens más grandes.

Al mismo tiempo, el desapalancamiento forzado podría estar haciendo un trabajo a más largo plazo. Analistas de CryptoQuant han señalado previamente que las liquidaciones agresivas suelen limpiar posiciones frágiles, reduciendo el riesgo de ventas en cascada más adelante. Si la presión macroeconómica se estabiliza, un mercado menos apalancado podría ofrecer una base más firme, aunque la volatilidad a corto plazo sigue siendo elevada.

El oro se dispara mientras crece la operación “Vender América”

Mientras las criptomonedas luchaban, los refugios tradicionales se dispararon. El oro al contado superó los $4,800 la onza por primera vez, y la plata también alcanzó máximos históricos, ya que los inversores buscaron seguridad. Algunos estrategas han enmarcado este movimiento como una creciente operación “Vender América”, marcada por la caída de las acciones, un dólar más débil y el aumento de los metales preciosos.

Las tensiones comerciales están en el centro de esa narrativa. Los responsables políticos europeos preparan su respuesta, con la UE lista para celebrar una cumbre de emergencia en Bruselas y considerando aranceles de represalia por valor de €93 mil millones ($109 mil millones) sobre importaciones estadounidenses. La perspectiva de una escalada de represalias añade otra capa de incertidumbre para los activos de riesgo, incluido Bitcoin.

Perspectiva de los expertos

Desde una perspectiva técnica, Bitcoin está bajo presión pero aún no se ha roto. El soporte previo cerca de los $90,000 está siendo puesto a prueba, y una debilidad sostenida por debajo de ese nivel fortalecería el caso de una fase correctiva más profunda. Sin embargo, algunos analistas advierten contra asumir un cambio de tendencia demasiado rápido.

Robin Singh, CEO de la plataforma fiscal cripto Koinly, señala que febrero ha sido históricamente uno de los meses más fuertes para Bitcoin, con ganancias promedio de dos dígitos en la última década. “Pero un rendimiento inferior no sería sorprendente, y no necesariamente es algo malo”, dijo, sugiriendo que una consolidación podría restablecer las expectativas en lugar de descarrilar el ciclo más amplio.

Conclusión clave

El impacto arancelario de Bitcoin se ha intensificado, arrastrando los precios hasta $88,000 a medida que el apalancamiento se reduce y el estrés macroeconómico se extiende. Por ahora, el movimiento parece estar impulsado más por la geopolítica y la aversión al riesgo global que por una debilidad específica de las criptomonedas. Con el oro en alza y las tensiones comerciales en aumento, Bitcoin está atrapado en las corrientes cruzadas de un reajuste de mercado más amplio. Si esto resulta ser un cambio de tendencia más profundo o un retroceso doloroso dependerá de la rapidez con que la incertidumbre macroeconómica comience a disiparse.

Perspectiva técnica de Bitcoin

Bitcoin está consolidando tras su fuerte retroceso desde los máximos recientes, manteniéndose dentro de un rango definido y permaneciendo por encima de la zona de $84,700. Las Bandas de Bollinger se han estrechado tras un período anterior de expansión, lo que indica una contracción de la volatilidad a medida que el impulso direccional se ha ralentizado.

Los indicadores de impulso reflejan esta fase de estabilización: el RSI está subiendo gradualmente pero sigue por debajo de la línea media, señalando una recuperación del impulso que aún no ha vuelto a la fuerza previa. Estructuralmente, el mercado sigue limitado por debajo de las antiguas zonas de resistencia en torno a los $104,000 y $114,000, y el comportamiento actual del precio sugiere equilibrio y consolidación más que una búsqueda activa de precios.

Por qué la ruptura de los $4,800 del oro puede no ser el techo

El repunte del oro por encima de los $4,800 la onza ha sido ampliamente presentado como un momento histórico. Esa descripción es precisa, pero incompleta, según algunos analistas.

El repunte del oro por encima de los $4,800 la onza ha sido ampliamente presentado como un momento histórico. Esa descripción es precisa, pero incompleta, según algunos analistas. Los precios han subido más de un 5% en una sola semana, un movimiento que coincidió con cambios bruscos en las divisas, los bonos y el comportamiento de los inversores, más que con un único dato económico. No fue un rally impulsado únicamente por el miedo a la inflación.

En cambio, la ruptura del oro refleja una reevaluación más profunda del riesgo político, la confianza global y la seguridad del capital. A medida que aumentan las tensiones entre Estados Unidos y Europa por Groenlandia y la política comercial, los inversores están reconsiderando dónde reside realmente la estabilidad. En ese contexto, los $4,800 pueden resultar menos un techo y más un nuevo punto de referencia.

¿Qué impulsa la ruptura del oro?

El catalizador inmediato ha sido un fuerte aumento del riesgo geopolítico centrado en el Ártico y las relaciones comerciales transatlánticas. El presidente de EE. UU., Donald Trump, insistió en que “no hay marcha atrás” respecto a Groenlandia, y junto con amenazas de aranceles a ocho países europeos, inyectó incertidumbre en unos mercados ya sensibles a los shocks políticos. Los líderes europeos respondieron con firmeza, con el presidente francés Emmanuel Macron advirtiendo contra la coerción y señalando posibles represalias.

Los mercados reaccionaron no solo a la retórica, sino a las implicaciones para las alianzas y los flujos de capital. El U.S. Dollar Index cayó casi un 1%, marcando su mayor descenso desde abril, mientras que los precios de los bonos estadounidenses bajaron y los rendimientos subieron.

El euro se fortaleció y, según informes, funcionarios europeos discutieron suspender la aprobación de un acuerdo comercial con EE. UU. alcanzado el año pasado. En ese entorno, el oro se benefició de no ser ni una divisa ni una deuda soberana.

La política monetaria ha jugado un papel secundario. Los sólidos datos laborales de EE. UU. retrasaron las expectativas para el próximo recorte de tasas de la Federal Reserve hasta junio, reforzando la narrativa de “más alto por más tiempo”. Normalmente, eso pesaría sobre el oro. Esta vez, el riesgo político superó la dinámica de tasas, subrayando cómo la función del metal está pasando de ser un refugio contra la inflación a un seguro geopolítico.

Por qué importa

El rally del oro importa porque señala una erosión más amplia de la confianza en los refugios tradicionales. El último movimiento coincidió con lo que los traders describieron abiertamente como una operación de “vender América”, ya que los inversores globales redujeron su exposición a activos centrados en EE. UU. Krishna Guha de Evercore ISI describió el entorno como un “mucho más amplio risk-off global”, impulsado por la incertidumbre política más que por una desaceleración económica.

Ray Dalio planteó el tema de forma aún más contundente en el World Economic Forum en Davos. Advirtió que los conflictos comerciales pueden convertirse en guerras de capital, en las que los países reconsideran su disposición a financiar los déficits de EE. UU. o a acumular deuda estadounidense. El repunte del oro refleja esa preocupación. Cuando la confianza en el liderazgo financiero se debilita, la neutralidad cobra una prima.

Este cambio desafía la suposición de larga data de que los bonos gubernamentales son el refugio definitivo. El aumento de la deuda, la polarización política y la rivalidad estratégica han diluido ese papel. La ruptura del oro sugiere que los inversores están redefiniendo cómo se ve la seguridad en un mundo fragmentado.

Impacto en los mercados y los inversores

Los efectos se han extendido a todas las clases de activos. Los metales preciosos avanzaron en general, con la plata también alcanzando nuevos máximos. Los mercados de acciones reaccionaron de forma desigual, beneficiándose las mineras mientras que los sectores expuestos a interrupciones comerciales quedaron rezagados. Los mercados de bonos contaron una historia más clara, con mayores rendimientos que señalan la salida de capital de la renta fija estadounidense en lugar de una rotación dentro de ella.

La volatilidad de las divisas reforzó el impulso del oro. La fuerte caída del dólar amplificó el atractivo del metal, creando un efecto de retroalimentación que históricamente acompaña los grandes avances del oro. Cuando las divisas tambalean, el oro suele servir como referencia fuera de la influencia de los bancos centrales.

La demanda institucional añade otra capa de apoyo. Los bancos centrales han incrementado de forma constante sus reservas de oro en los últimos años como parte de estrategias de diversificación. Esa acumulación sugiere que este rally no está impulsado únicamente por el exceso especulativo, sino por decisiones de asignación a largo plazo que tienden a persistir incluso después de que la volatilidad disminuye.

Perspectiva de los expertos

Sigue habiendo debate sobre si el oro extenderá su rally desde aquí. Algunos analistas esperan una consolidación tras un movimiento tan rápido, especialmente si las tensiones diplomáticas se enfrían o los mercados de divisas se estabilizan. Otros argumentan que los picos significativos suelen coincidir con la resolución, no con la escalada, y poco en el actual contexto geopolítico apunta a una resolución.

Un estratega senior de metales preciosos describió el movimiento como una “revalorización estructural impulsada por la geopolítica y los cambios de confianza más que por el miedo a corto plazo”. Esa visión implica que los antiguos niveles de resistencia pueden ahora actuar como soporte psicológico. Si persisten la tensión geopolítica, la presión fiscal y la incertidumbre sobre las alianzas, es probable que el papel del oro en las carteras siga creciendo.

Los mercados estarán atentos a los acontecimientos en torno a las relaciones EE. UU.–UE, la política comercial y el comportamiento de las reservas de los bancos centrales. Estas señales, más que las oscilaciones diarias de precios, determinarán si los $4,800 marcan el final de un rango o simplemente el inicio de uno más alto.

Conclusión clave

La ruptura del oro por encima de los $4,800 refleja más que una búsqueda de refugio. Señala una reevaluación del riesgo político, la estabilidad de las divisas y la confianza global. Con la demanda de los bancos centrales respaldando los precios y la tensión geopolítica sin resolverse, este movimiento puede representar una nueva base en lugar de un techo. Lo que ocurra a continuación dependerá menos de los datos económicos y más de la diplomacia, el comercio y la confianza en el liderazgo global.

Perspectiva técnica del oro

El oro ha alcanzado nuevos máximos históricos por encima de los $4,800, cotizando más allá de la Banda de Bollinger superior y señalando una fase de impulso extremo. La volatilidad sigue elevada, con las bandas ampliamente expandidas, reflejando una presión direccional sostenida más que una consolidación.

Los indicadores de impulso están muy extendidos, con el RSI sobrecomprado en varios marcos temporales y la lectura mensual cerca de niveles extremos, mientras que el ADX por encima de 30 confirma un entorno de tendencia fuerte y madura. En general, la acción del precio refleja una búsqueda activa de precios, donde la fortaleza de la tendencia y el riesgo de agotamiento coexisten en la estructura actual del mercado.

Lo sentimos, no hemos encontrado ningún resultado que coincida con .

Consejos de búsqueda:

- Revise su ortografía e inténtelo de nuevo

- Pruebe con otra palabra clave