Resultados para

El oro se desploma: ¿Corrección o el inicio de una tendencia bajista?

La fuerte venta masiva del oro parece más una corrección violenta que el inicio de un mercado bajista sostenido, pero ha dejado al descubierto lo frágil que se había vuelto el sentimiento en los máximos históricos, señalan los analistas.

La fuerte venta masiva del oro parece más una corrección violenta que el inicio de un mercado bajista sostenido, pero ha dejado al descubierto lo frágil que se había vuelto el sentimiento en los máximos históricos, señalan los analistas. Tras superar los $5,600 por onza a principios de este año, el oro ha caído cientos de dólares en cuestión de días, mientras que la plata ha sufrido un desplome aún más pronunciado. La velocidad del retroceso ha sacudido a los inversores, aunque las fuerzas que impulsaron al oro al alza no han desaparecido de la noche a la mañana.

Los precios siguen siendo mucho más altos que hace un año, cuando el oro cotizaba por debajo de los $2,800 por onza, lo que subraya hasta qué punto se había extendido el rally. Lo que importa ahora es si la reciente caída refleja un reajuste saludable tras el exceso especulativo, o un cambio más profundo en el entorno macroeconómico que podría limitar el potencial alcista del oro en los próximos meses.

¿Qué está impulsando el desplome repentino del oro?

El ascenso del oro hacia 2026 fue impulsado por una rara combinación de miedo, incertidumbre política y demanda estructural. Los bancos centrales acumularon lingotes a un ritmo récord, los inversores buscaron protección ante el creciente endeudamiento de EE. UU., y los mercados cuestionaron la independencia de la Federal Reserve en medio de los repetidos ataques de Donald Trump a la política monetaria. El oro subió más del 90% interanual, registrando su mejor desempeño anual desde 1979.

El giro se produjo cuando uno de esos temores se disipó. La nominación de Trump del exgobernador de la Federal Reserve, Kevin Warsh, como próximo presidente de la Fed fue interpretada por los mercados como una señal de estabilidad más que como una amenaza. Las preocupaciones sobre la independencia de los bancos centrales se suavizaron, el dólar estadounidense se fortaleció y se intensificó la toma de beneficios. Una vez que los precios cayeron por debajo de niveles técnicos clave, las ventas se aceleraron a medida que se deshicieron posiciones especulativas.

Por qué importa este movimiento

El oro ya no cotiza como un activo defensivo de movimientos lentos. Su extrema volatilidad refleja lo central que se ha vuelto para la valoración global del riesgo en divisas y deuda soberana. Cuando el oro sube con fuerza, señala una profunda desconfianza en los sistemas financieros y políticos. Cuando colapsa, sugiere que el miedo pudo haberse exagerado.

Daniel McDowell, profesor de ciencias políticas en la Syracuse University, ha descrito la compra de oro durante periodos de inestabilidad como una respuesta psicológica más que puramente racional. Esa distinción ayuda a explicar por qué los retrocesos pueden ser tan abruptos. Cuando la confianza mejora, aunque sea mínimamente, el oro no baja poco a poco: se reajusta de forma agresiva.

Impacto en inversores, mercados y bancos centrales

Para los inversores, el desplome ha sido una lección de timing. Los fondos cotizados en bolsa vinculados al oro registraron fuertes entradas a medida que los precios subían, solo para experimentar rápidas salidas una vez que comenzó la venta masiva. La participación minorista, especialmente en oro físico y joyería, se disparó cerca de los máximos antes de desvanecerse con la misma rapidez.

Los bancos centrales ahora se encuentran en una encrucijada. Aunque el oro sigue siendo uno de los pocos activos soberanos sin apalancamiento, la presión fiscal podría tentar a algunos gobiernos a liquidar reservas. Nigel Green, CEO de deVere Group, advirtió que “la tentación de movilizar las reservas de oro es real” cuando la tensión política y financiera se intensifica. Cualquier venta significativa por parte de instituciones oficiales aumentaría los riesgos a la baja.

Perspectiva de los expertos: ¿corrección o cambio de tendencia?

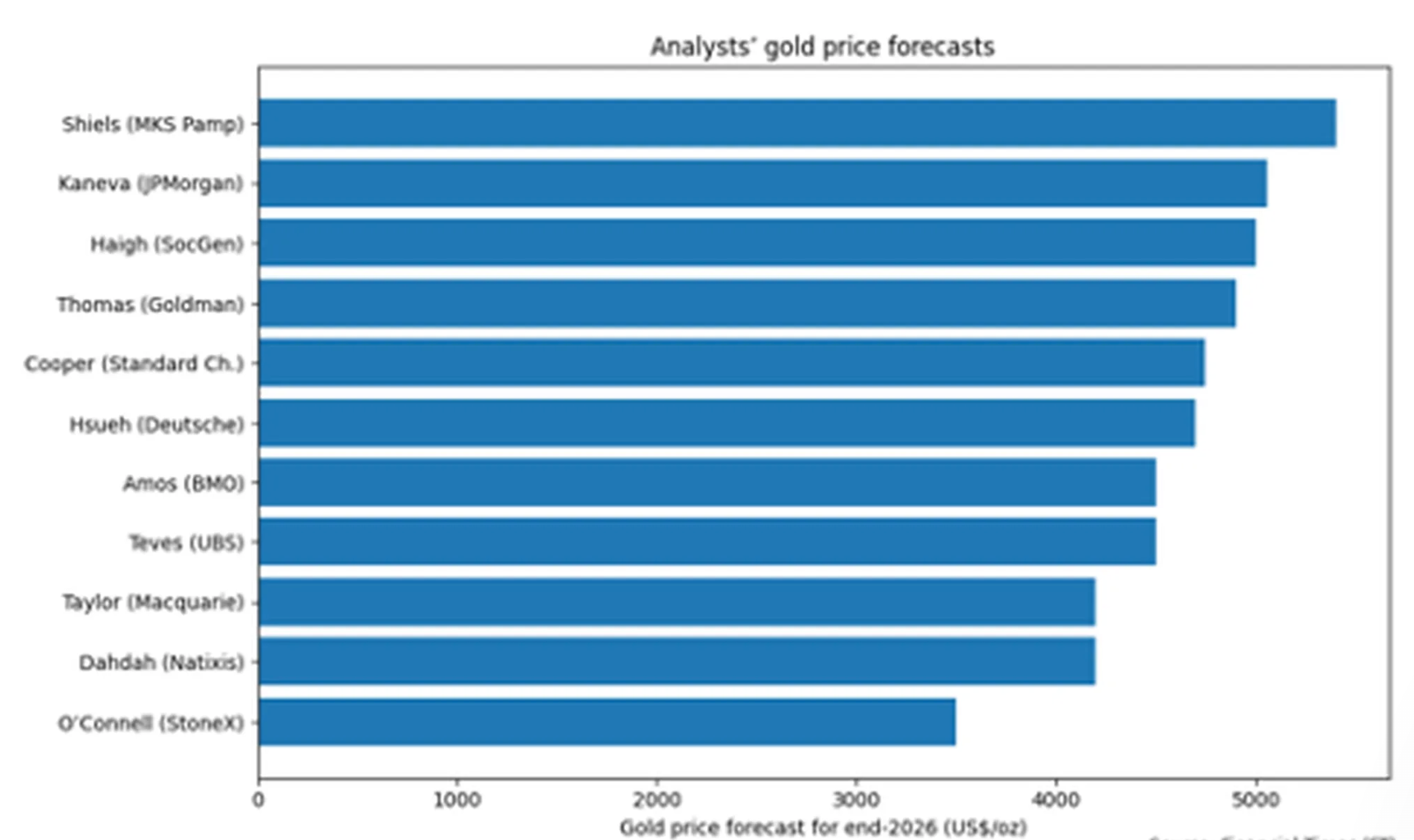

Los analistas están profundamente divididos. Una encuesta de Financial Times a once estrategas sitúa el precio consensuado de fin de año 2026 cerca de $4,600 por onza, por debajo de los niveles actuales incluso tras el desplome.

Macquarie espera que el oro se acerque a los $4,200 para el último trimestre del año, argumentando que la especulación ha superado a los fundamentos.

Otros se mantienen optimistas. UBS cree que el oro aún podría superar los $6,000 en los próximos meses, respaldado por el riesgo geopolítico, la desdolarización y los recortes de tasas de interés esperados. Los mercados actualmente valoran en un 87% la probabilidad de que las tasas de EE. UU. permanezcan sin cambios a corto plazo, con el primer recorte probablemente más adelante en el año. Un dólar más débil volvería a fortalecer el atractivo del oro.

Conclusión clave

El desplome del oro parece menos el final del mercado alcista y más un duro reajuste tras el exceso especulativo. Las fuerzas que impulsaron los precios al alza —deuda, geopolítica y desconfianza en las monedas fiduciarias— siguen presentes, pero el sentimiento ha cambiado drásticamente. Si el oro reanuda su ascenso o entra en una fase de consolidación más prolongada dependerá de las tasas de interés, el comportamiento de los bancos centrales y los acontecimientos geopolíticos. Por ahora, la volatilidad es el precio de la convicción.

Perspectiva técnica de Bitcoin

Bitcoin ha ampliado su reciente caída, acercándose al extremo inferior de su estructura de precios más amplia tras romper una fase prolongada de consolidación. El precio cotiza cerca de la Banda de Bollinger inferior, mientras que las bandas en sí permanecen expandidas, reflejando una volatilidad elevada y una presión bajista sostenida.

Los indicadores de momentum muestran un fuerte deterioro en el impulso a corto plazo, con el RSI cayendo decididamente en territorio de sobreventa. La fortaleza de la tendencia sigue siendo elevada, como indican las lecturas altas del ADX, aunque los indicadores direccionales muestran dominio bajista tras la reciente aceleración a la baja.

Estructuralmente, el precio se ha situado muy por debajo del área de consolidación anterior en torno a los $90,000, con zonas de resistencia previas cerca de $107,000 y $114,000 ahora significativamente por encima de los niveles actuales.

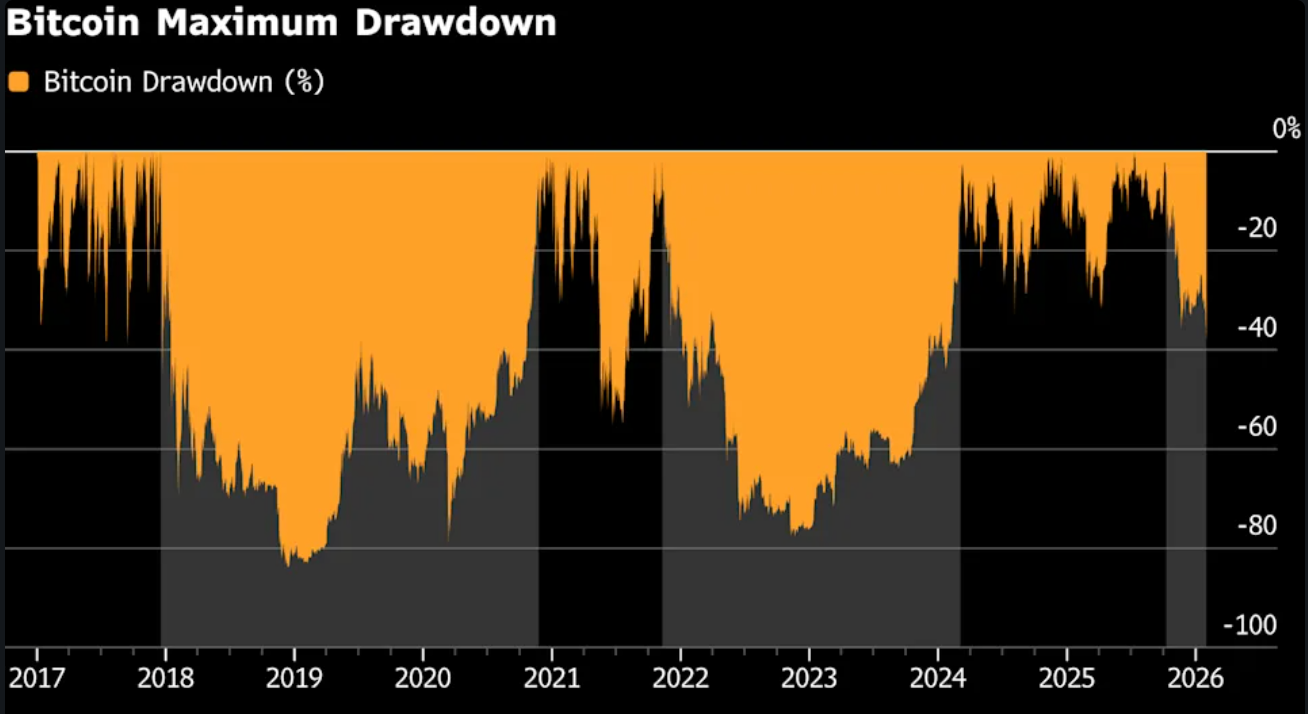

El desplome de Bitcoin a $77,000 expone el núcleo frágil del auge cripto

La caída de Bitcoin por debajo de $77,000 no fue una corrección rutinaria, según los analistas. Fue una prueba de estrés, y el mercado la reprobó.

La caída de Bitcoin por debajo de $77,000 no fue una corrección rutinaria, según los analistas. Fue una prueba de estrés, y el mercado la reprobó. Se estima que aproximadamente $800 mil millones en valor se han eliminado desde el máximo de octubre cerca de $126,000, sacando a Bitcoin del top 10 de activos globales y provocando más de $2,500 millones en liquidaciones forzadas en un solo día.

Este movimiento es importante porque revela sobre qué se construyó este mercado alcista: apalancamiento, liquidez escasa y la suposición de que siempre aparecerían compradores. Cuando aumentó el riesgo geopolítico y el dólar se fortaleció, esa suposición colapsó. Lo que siguió no fue una compra de pánico ni una rotación hacia activos refugio, sino algo más corrosivo: una ausencia de demanda.

¿Qué está impulsando el desplome de Bitcoin?

El catalizador inmediato fue el riesgo geopolítico. Los informes sobre el aumento de tensiones entre Estados Unidos e Irán congelaron el apetito por el riesgo y desencadenaron una búsqueda de liquidez en dólares. En teoría, aquí es donde la narrativa de Bitcoin como “oro digital” debería haberse impuesto. En cambio, Bitcoin se comportó como un canal de liquidez, vendido agresivamente mientras los traders buscaban efectivo durante condiciones de fin de semana con poca liquidez.

Esa respuesta no fue accidental. Bitcoin cotiza de forma continua, tiene una fuerte exposición a derivados y se ha integrado profundamente en la gestión de riesgos entre activos. Cuando la volatilidad aumenta en otros mercados, las criptomonedas suelen ser el primer activo en venderse. Esta vez, el efecto se amplificó por la escasa profundidad del mercado.

Según Kaiko, la liquidez de Bitcoin sigue más de un 30% por debajo de su máximo de octubre, un nivel visto anteriormente solo tras el colapso de FTX en 2022.

El segundo factor fue el reajuste macroeconómico. La nominación de Kevin Warsh para liderar la Federal Reserve provocó un fuerte repunte del dólar estadounidense, forzando una reevaluación generalizada de los activos de riesgo.

El viernes 30 de enero, el oro cayó casi un 9% en una sola sesión. La plata se desplomó más de un 25%. Bitcoin no se desacopló: lo siguió. El resultado fue una reducción masiva del riesgo en las operaciones de “dinero duro” a medida que la fortaleza del dólar excluía a los compradores marginales.

Por qué es importante

Los observadores del mercado señalaron que esta venta desafía los cimientos del último auge cripto. Bitcoin se promocionó como cobertura contra la inflación, la devaluación de la moneda y el estrés geopolítico. Durante la última semana, falló en las tres pruebas. En lugar de atraer flujos defensivos, fue tratado como un activo volátil y apalancado cuya función principal era obtener liquidez.

El daño psicológico puede ser más importante que el propio movimiento de precios. “Esto no es capitulación en el sentido tradicional”, dijo Paul Howard, director en el market maker Wincent. “Es una falta de urgencia por comprar. Cuando desaparece la convicción, los precios no necesitan un shock para caer: bajan por sí solos”. Esa distinción es importante porque los mercados se recuperan rápidamente del pánico. Se recuperan mucho más lentamente de la indiferencia.

Impacto en los mercados cripto e inversores

El daño mecánico ha sido severo. Casi 200,000 traders fueron liquidados durante el fin de semana cuando las posiciones largas apalancadas se cerraron automáticamente, creando una venta auto-reforzada. Una vez que se rompieron niveles clave, el descubrimiento de precios estuvo dominado por ventas forzadas en lugar de operaciones discrecionales.

Los inversores minoristas han soportado la peor parte. Los datos on-chain muestran que los tenedores con menos de 10 BTC han sido vendedores netos constantes durante más de un mes. Muchos entraron tarde en el rally y ahora acumulan pérdidas superiores al 30%. En contraste, los “mega-ballenas” con más de 1,000 BTC han acumulado silenciosamente, absorbiendo la oferta sin impulsar los precios al alza.

La demanda institucional también se ha debilitado. Los ETF de Bitcoin al contado siguen registrando salidas netas, lo que sugiere una convicción menguante entre los inversores tradicionales que compraron cerca de los máximos. Las empresas de tesorería de activos digitales, antes compradores fiables, han ralentizado sus compras tras el colapso de la valoración de sus propias acciones el año pasado, eliminando un pilar clave de la demanda.

Perspectiva de los expertos

Los analistas ven cada vez más la caída como cíclica y no táctica. Laurens Fraussen de Kaiko señala que los anteriores “inviernos cripto” se definieron por una contracción prolongada del volumen. Tras el máximo de 2017, los volúmenes al contado cayeron entre un 60% y un 70%. La caída de 2021–2023 fue menor, pero aún dolorosa, con un descenso del 30% al 40%. Los datos actuales sugieren que el mercado podría estar solo a un cuarto del camino en el ciclo actual.

Otros advierten que Bitcoin ahora enfrenta una competencia real por el capital. Richard Hodges, fundador de Ferro BTC Volatility Fund, argumenta que la atención se ha desplazado a otros lugares. “Las acciones vinculadas a la IA y los metales preciosos están captando a los traders de momentum”, dijo. “Bitcoin se siente como una historia antigua. No espero un nuevo máximo histórico en al menos 1,000 días”.

La historia ofrece poco consuelo. Tras el máximo de 2021, Bitcoin tardó 28 meses en recuperarse. Después del auge de 2017, pasaron casi tres años antes de un nuevo máximo. Según esos estándares, el tiempo —no el precio— puede ser el mayor desafío del mercado.

Conclusión clave

La caída de Bitcoin a $77,000 no expuso pánico, expuso fragilidad. Los analistas expresaron que este mercado alcista dependía del apalancamiento, el momentum y la creencia de que siempre aparecerían compradores. Cuando la liquidez desapareció, también lo hizo esa creencia. La próxima fase dependerá menos de los titulares y más de si la convicción, el volumen y la demanda real regresan juntos.

Perspectiva técnica de Bitcoin

Bitcoin ha caído bruscamente desde su reciente rango de consolidación, extendiéndose hacia el extremo inferior de su estructura de precios más amplia. El precio cotiza cerca de la Banda de Bollinger inferior, mientras que las propias bandas permanecen expandidas, lo que indica una volatilidad elevada tras la reciente aceleración bajista.

Los indicadores de momentum reflejan la intensidad del movimiento: el RSI ha caído decididamente en territorio de sobreventa, señalando un fuerte deterioro del momentum a corto plazo en lugar de un descenso gradual. La fuerza de la tendencia sigue siendo elevada, con lecturas de ADX aún altas, lo que sugiere que el entorno de tendencia general sigue activo incluso cuando la dirección ha cambiado.

Estructuralmente, el precio ha roto por debajo de la zona de consolidación observada previamente alrededor de $90,000, con áreas de resistencia anteriores cerca de $107,000 y $114,000 ahora muy por encima de los niveles actuales.

Retroceso de los metales preciosos: ¿Es esto una pausa o un techo para los precios del oro y la plata?

Tras un explosivo repunte en enero que llevó al oro cerca de los $5,600 por onza y a la plata a subir más del 60% en el mes, ambos metales han caído bruscamente. Hasta ahora, la evidencia apunta más a una pausa que a un techo.

Tras un explosivo repunte en enero que llevó al oro cerca de los $5,600 por onza y a la plata a subir más del 60% en el mes, ambos metales han caído bruscamente. El oro cayó casi un 4% en las operaciones asiáticas, mientras que la plata retrocedió aún más agresivamente desde máximos históricos, generando dudas sobre si el repunte simplemente se ha sobrecalentado.

Hasta ahora, la evidencia apunta más a una pausa que a un techo. La venta ha sido impulsada por la toma de ganancias y la renovada incertidumbre sobre la política monetaria de EE. UU., más que por un colapso de las fuerzas que impulsaron el repunte. Con los mercados enfocados en la inminente elección del presidente Donald Trump para el próximo presidente de la Federal Reserve, los metales preciosos se están recalibrando a las expectativas, no abandonando su narrativa a largo plazo.

¿Qué está impulsando el retroceso en los metales preciosos?

El detonante inmediato de la caída ha sido político más que económico. Se espera que el presidente Trump anuncie a su nominado para reemplazar al presidente de la Federal Reserve, Jerome Powell, siendo el exgobernador de la Fed, Kevin Warsh, ampliamente considerado como el favorito. Warsh ha apoyado anteriormente recortes de tasas más agresivos y ha criticado la postura de la Fed, alimentando la incertidumbre sobre la futura dirección de la política monetaria de EE. UU.

Esa incertidumbre inicialmente respaldó el atractivo de refugio seguro del oro, llevando los precios a máximos históricos. Sin embargo, una vez que las posiciones se saturaron, la misma incertidumbre comenzó a operar en sentido contrario. Los operadores se apresuraron a asegurar ganancias a medida que se acercaba la claridad, especialmente después de que el dólar estadounidense repuntara desde mínimos recientes. Cuando el oro sube casi un 25% en un solo mes, se necesita muy poco para desencadenar una corrección.

Por qué es importante para los inversores en oro y plata

La magnitud del retroceso importa porque revela cuánto del repunte fue impulsado por flujos y no por fundamentos. El oro y la plata no solo fueron coberturas contra el riesgo geopolítico, sino también expresiones de la disminución de la confianza en los activos estadounidenses, en medio de preocupaciones fiscales, amenazas arancelarias y críticas públicas a la Federal Reserve.

Como advirtió el estratega de Julius Baer, Carsten Menke, los mercados dominados por el momentum no requieren un gran shock para revertirse. “No se necesita mucho para una corrección”, dijo, destacando lo frágil que puede volverse el sentimiento una vez que el entusiasmo alcanza su punto máximo. Para los inversores, este cambio plantea una pregunta crítica: si la corrección está eliminando el optimismo excesivo o exponiendo una vulnerabilidad más profunda en el comercio de metales.

Cómo la volatilidad de la plata está moldeando el mercado de metales en general

La plata ha liderado tanto el repunte como el retroceso. Los precios retrocedieron hacia los $113 después de alcanzar un máximo histórico cerca de $121.66, poniendo fin a una racha ganadora de siete días. A pesar de la corrección, la plata sigue encaminada a ganancias de más del 60% este mes, lo que subraya cuán extrema ha sido la acción reciente del precio.

El doble papel de la plata amplifica sus oscilaciones. Además de la demanda de refugio seguro, está fuertemente expuesta a las expectativas de crecimiento industrial, lo que la hace más sensible a los cambios en el sentimiento de riesgo. A medida que los mercados de acciones de EE. UU. cayeron y los inversores redujeron la exposición en todas las clases de activos, la plata soportó la mayor parte de la liquidación, arrastrando consigo el sentimiento general de los metales preciosos.

¿Es esto una pausa o un techo?

A pesar del fuerte retroceso, la perspectiva a largo plazo para el oro sigue intacta. Los mercados de futuros muestran pérdidas menores que los precios spot, lo que sugiere que los inversores no están abandonando posiciones, sino reduciendo exposición. Con la inflación aún elevada y los mercados anticipando el próximo recorte de tasas de la Fed tan pronto como en junio, los rendimientos reales más bajos podrían seguir respaldando al oro con el tiempo.

El riesgo clave es el momento. Si el dólar continúa fortaleciéndose y la presión política sobre la Fed disminuye, el oro y la plata podrían tener dificultades para recuperar impulso de inmediato. Sin embargo, un nuevo estrés en los mercados de acciones o una escalada de tensiones geopolíticas reavivarían rápidamente la demanda de refugio seguro. En ese sentido, la reciente caída parece más una pausa impulsada por el posicionamiento que un techo definitivo en el ciclo de los metales preciosos.

Puntos clave

El reciente retroceso en el oro y la plata refleja un mercado que se adelantó a la claridad, no uno que haya perdido su base. La incertidumbre política en torno a la Federal Reserve y un dólar más fuerte han impulsado la toma de ganancias tras un repunte excepcional. Si esto resulta ser una pausa o un techo dependerá de las tasas de interés, el dólar y el sentimiento de riesgo global en las próximas semanas.

Perspectiva técnica del oro

El oro ha retrocedido desde los máximos recientes tras una fuerte aceleración, con el precio alejándose de la banda superior de Bollinger mientras la volatilidad se mantiene elevada. Las bandas de Bollinger siguen ampliamente expandidas, lo que indica que el mercado permanece en un régimen de alta volatilidad a pesar de la reciente pausa.

Los indicadores de momentum siguen sobreextendidos: el RSI se mantiene justo por encima de 70, lo que sugiere que las condiciones de sobrecompra persisten incluso cuando el impulso alcista se ha estabilizado. La fortaleza de la tendencia sigue siendo excepcionalmente fuerte, con lecturas de ADX elevadas, lo que indica una fase de tendencia madura y bien establecida. Estructuralmente, el precio se mantiene muy por encima de las zonas de consolidación anteriores alrededor de $4,035 y $3,935, lo que subraya la magnitud del avance previo.

Perspectiva técnica de la plata

La plata ha retrocedido desde los máximos recientes tras una fuerte extensión alcista, con el precio alejándose de la banda superior de Bollinger mientras se mantiene dentro de un rango generalmente elevado. A pesar del retroceso, las bandas de Bollinger siguen ampliamente expandidas, lo que indica que la volatilidad sigue siendo elevada en comparación con periodos anteriores.

Los indicadores de momentum muestran condiciones de alivio: el RSI ha descendido desde territorio de sobrecompra, señalando una moderación en el impulso alcista más que una reversión completa. La fortaleza de la tendencia sigue siendo pronunciada, con lecturas de ADX aún elevadas, lo que indica un entorno de tendencia fuerte y madura. Estructuralmente, el precio se mantiene muy por encima de las zonas de consolidación anteriores alrededor de $72, $57 y $46.93, lo que subraya la magnitud del avance previo.

Lo que la caída de Azure de Microsoft revela sobre el comercio de IA

La “caída” de Azure de Microsoft deja algo muy claro sobre el comercio de IA: los inversores ya no recompensan solo la promesa, quieren rendimientos visibles.

La “caída” de Azure de Microsoft deja algo muy claro sobre el comercio de IA: los inversores ya no recompensan solo la promesa, quieren rendimientos visibles. Un crecimiento de Azure del 39%, ligeramente por debajo de las expectativas, fue suficiente para desencadenar una venta del 10% y borrar aproximadamente 360 mil millones de dólares en valor de mercado, a pesar de que Microsoft superó las previsiones de ingresos y beneficios.

Esa reacción marca un punto de inflexión. El comercio de IA está pasando del entusiasmo al escrutinio, de la escala a la eficiencia. Para Microsoft, y para Big Tech en general, la pregunta ya no es si existe demanda de IA, sino si el gasto necesario para capturarla puede traducirse en beneficios sostenibles.

¿Qué provocó la caída de Azure de Microsoft?

A simple vista, el desempeño de Azure fue sólido. Los ingresos por la nube crecieron un 39% interanual en el trimestre de diciembre, cómodamente por delante de la mayoría de sus pares en software empresarial. El problema fue el contexto. El crecimiento se desaceleró secuencialmente desde el 40%, y las expectativas para los hyperscalers se han elevado tanto que incluso una desaceleración mínima puede inquietar la confianza.

La dirección atribuyó la caída a limitaciones de capacidad más que a una demanda débil. La CFO Amy Hood dijo que Microsoft priorizó las cargas de trabajo internas de IA y los productos propios sobre la asignación de las nuevas GPU disponibles a los clientes de Azure. Esa decisión puede apoyar la estrategia a largo plazo, pero a corto plazo limitó el crecimiento de la nube, y recordó a los inversores que los cuellos de botella en la infraestructura pueden retrasar los retornos incluso de las inversiones en IA más prometedoras.

Por qué es importante para el comercio de IA

Azure es más que una línea de ingresos; es el principal referente del mercado para medir la monetización de la IA por parte de Microsoft. Cuando el crecimiento de la nube se desacelera, los inversores se preguntan si los gastos de capital récord están generando un retorno adecuado. Microsoft gastó 37.500 millones de dólares en inversiones de capital en el trimestre, en gran parte vinculados a la infraestructura de IA, y la dirección indicó que el gasto elevado continuará.

Ese desequilibrio entre el aumento de costes y el crecimiento limitado es lo que sacudió a los mercados. El analista de KeyBanc, Jackson Ader, dijo que el crecimiento de Azure a tipo de cambio constante decepcionó en relación con las expectativas, mientras que UBS señaló pruebas limitadas de que Microsoft 365 Copilot esté acelerando los ingresos. El mensaje de los inversores es claro: la IA debe empezar a mover la aguja financieramente, no solo estratégicamente.

Impacto en las grandes tecnológicas y el sentimiento del mercado

La venta masiva de Microsoft se extendió al sector tecnológico en general. Las acciones de software cayeron con fuerza, arrastrando al iShares Expanded Tech-Software ETF un 5% a la baja, mientras que el Nasdaq también cerró en negativo.

El contraste con el reciente repunte de Meta tras sus resultados subraya una brecha creciente dentro de Big Tech entre las empresas que logran expandir márgenes a corto plazo y aquellas que aún absorben elevados costes de inversión.

La reacción también eleva las expectativas para los próximos resultados de Amazon y Alphabet. Los inversores compararán AWS y Google Cloud directamente con Azure, buscando confirmar si la desaceleración de la nube es específica de la empresa o una consecuencia generalizada de la presión sobre la infraestructura de IA. Cualquier decepción podría reforzar la idea de que el comercio de IA está entrando en una fase más selectiva.

Perspectiva de los expertos: reajuste, no colapso

A pesar de la severidad de la caída, Wall Street no está abandonando a Microsoft. Más del 95% de los analistas siguen recomendando comprar la acción, con precios objetivo promedio que implican un potencial de subida superior al 40% desde los niveles actuales. Bernstein argumentó que la dirección ha priorizado deliberadamente la fortaleza de la plataforma a largo plazo sobre la apariencia a corto plazo de la nube, una compensación que solo podría quedar clara en varios trimestres.

Lo que ha cambiado es la tolerancia. Los inversores están menos dispuestos a dar el beneficio de la duda a los líderes de IA sin avances medibles en márgenes y monetización. Para Microsoft, las próximas señales a vigilar son la expansión de la capacidad de Azure, la adopción de Copilot y si el gasto de capital comienza a estabilizarse. El comercio de IA no está roto, pero está madurando.

Conclusión clave

La caída de Azure de Microsoft no rompió el comercio de IA, lo redefinió. Los mercados ya no valoran el liderazgo en IA solo por la ambición, sino por la ejecución, los márgenes y la disciplina. Microsoft sigue siendo central en la historia de la IA, pero la paciencia se está agotando. La próxima fase del comercio recompensará la ejecución, no solo la escala.

Perspectiva técnica de Microsoft

Microsoft ha retrocedido tras no lograr mantener los máximos previos, cotizando por debajo de varias zonas de resistencia anteriores y cerca del extremo inferior de su rango reciente. Bollinger Bands permanecen moderadamente expandidas, lo que indica una volatilidad elevada tras la reciente caída en lugar de un retorno a condiciones estables.

Los indicadores de momentum muestran una estabilización tentativa: el RSI está subiendo hacia la línea media tras lecturas previas más débiles, lo que sugiere una moderación en el impulso bajista sin un cambio direccional claro. La fortaleza de la tendencia parece mixta, con el ADX indicando actividad de tendencia pero sin un dominio direccional fuerte. Estructuralmente, el precio se mantiene por debajo de las antiguas zonas de resistencia en torno a los $490, $510 y $545, destacando una configuración gráfica caracterizada por la consolidación tras una fase correctiva más que por un descubrimiento activo de precios.

Por qué Bitcoin no puede mantener los $90,000 mientras el oro y el petróleo se disparan

Bitcoin ha recuperado el nivel de $90,000 más de una vez este año, pero cada intento se ha desvanecido igual de rápido. Mientras la criptomoneda más grande del mundo lucha por ganar impulso, las operaciones macro tradicionales acaparan la atención.

Bitcoin ha recuperado el nivel de $90,000 más de una vez este año, pero cada intento se ha desvanecido igual de rápido. Mientras la criptomoneda más grande del mundo lucha por ganar impulso, las operaciones macro tradicionales acaparan la atención. El oro ha alcanzado nuevos máximos históricos por encima de $5,500 la onza, mientras que los precios del petróleo han subido a sus niveles más altos desde septiembre, remodelando las expectativas de inflación y el comportamiento de los inversores.

El contraste es llamativo. Bitcoin, a menudo presentado como una cobertura contra la inestabilidad monetaria, ahora cotiza alrededor de un 30% por debajo de su máximo de octubre de $126,000, incluso cuando las materias primas prosperan. Entender por qué bitcoin no puede mantener los $90,000 requiere mirar más allá de las narrativas cripto y enfocarse en las fuerzas macro que ahora impulsan los mercados globales.

¿Qué está impulsando la debilidad de Bitcoin?

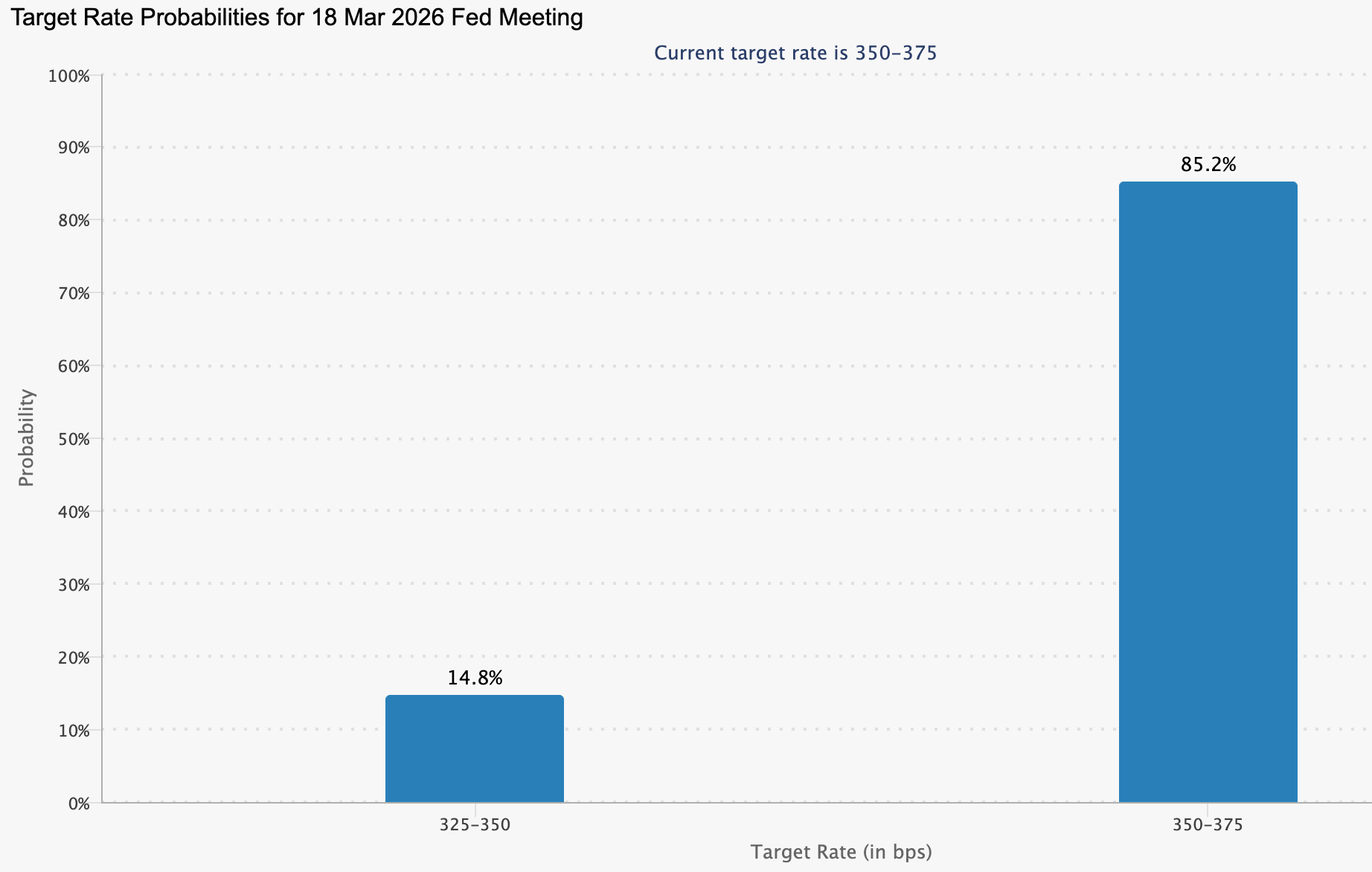

En el centro de la lucha de bitcoin está un cambio en las expectativas monetarias. La Fed dejó las tasas de interés sin cambios esta semana, manteniéndolas en un rango de 3.5%–3.75% y señalando que quiere pruebas más claras de que la inflación se está enfriando antes de volver a recortar. Aunque la decisión en sí era ampliamente esperada, el tono fue importante. Contrarrestó las esperanzas de un alivio rápido de liquidez y ayudó a estabilizar el dólar estadounidense tras días de volatilidad.

Ese dólar más fuerte ha reducido uno de los vientos de cola recientes de bitcoin. Anteriores episodios de debilidad del dólar apoyaron a los activos de riesgo, pero a medida que el índice del dólar registró su mayor subida diaria desde noviembre, el capital rotó de nuevo hacia activos percibidos como reservas de valor más fiables. Bitcoin tocó brevemente los $90,000 durante la sesión del miércoles, pero no logró atraer un seguimiento sostenido, retrocediendo mientras los operadores macro se enfocaban en otros lugares.

Por qué el oro y el petróleo ganan la batalla del capital

El repunte del oro ha sido implacable. Los precios han subido más del 60% en el último año y han extendido las ganancias hasta 2026, impulsados por la caída de la confianza en las monedas fiduciarias, el riesgo geopolítico y las preocupaciones sobre la independencia de los bancos centrales.

Incluso Tether, el emisor de la stablecoin más grande del mundo, ha aumentado su exposición, manteniendo aproximadamente 130 toneladas métricas de oro físico y señalando planes para asignar hasta el 15% de su portafolio a lingotes.

El petróleo ha añadido otra capa de presión. El crudo West Texas Intermediate ha subido alrededor de un 12% este mes hasta superar los $64 por barril, mientras que el Brent ha seguido una trayectoria similar. El aumento de los precios de la energía se traslada directamente a la inflación, elevando los costos en el transporte, la manufactura y los bienes de consumo. Esa dinámica complica las perspectivas de recortes de tasas y debilita activos como bitcoin que se benefician de condiciones financieras más laxas.

Por qué es importante para Bitcoin

La incapacidad de bitcoin para mantenerse al ritmo del oro expone una realidad incómoda. A pesar de su reputación como “oro digital”, el activo sigue comportándose más como un instrumento de alto riesgo beta que como una cobertura defensiva. Cuando aumentan los temores de inflación, los inversores eligen el oro. Cuando el dólar se fortalece, bitcoin retrocede.

David Morrison, analista senior de mercados en Trade Nation, dijo que bitcoin necesita romper y mantenerse de manera convincente por encima de los $90,000 para atraer nuevas compras. “Eso significaría que $100,000 se convierte en el próximo objetivo alcista”, afirmó, advirtiendo que sin un mayor apoyo, un retroceso por debajo de $85,000 sigue siendo plausible. Por ahora, la convicción sigue siendo frágil.

Impacto en el mercado cripto en general

La falta de impulso ha pesado sobre el conjunto del mercado cripto. Ether ha retrocedido hacia los $2,950, mientras que Solana, XRP y Dogecoin han registrado pérdidas intradía más profundas. Las criptomonedas han quedado rezagadas frente a las materias primas y las acciones, incluso durante períodos en los que el dólar se debilitó a principios de este mes.

Esta divergencia refuerza la visión de que las criptomonedas siguen al margen en el régimen de mercado actual. A medida que los metales y la energía dominan los flujos de negociación globales, bitcoin ha luchado por desarrollar una narrativa independiente. Los operadores cada vez más lo ven respondiendo a señales macro externas en lugar de marcar su propia tendencia.

Perspectiva de los expertos

Los analistas afirman que el próximo movimiento decisivo de bitcoin depende menos de historias internas de adopción y más de cambios macroeconómicos. Alex Kuptsikevich, analista jefe de mercados en FxPro, señaló que los repuntes anteriores coincidieron con fuertes caídas del dólar. Sin embargo, esta vez, el oro y la plata han capturado la mayor parte de las ganancias derivadas de la reciente debilidad de la moneda.

Técnicamente, bitcoin sigue atrapado en una fase de consolidación. La resistencia en torno a los $89,000–$90,000 está reforzada por la media móvil de 50 días, mientras que el soporte cerca de los $85,000 se ha mantenido hasta ahora. Hasta que las presiones inflacionarias disminuyan, los precios del petróleo bajen o la Fed señale un nuevo alivio, es probable que bitcoin permanezca en un rango lateral en lugar de reanudar una fuerte tendencia alcista.

Conclusión clave

El hecho de que bitcoin no logre mantener los $90,000 no es una historia específica de las criptomonedas, sino una cuestión macroeconómica. A medida que el oro y el petróleo se disparan, aumentan los riesgos de inflación y la Fed se mantiene cautelosa, el capital ha salido de los activos especulativos. Hasta que esas presiones disminuyan, es probable que bitcoin siga atrapado en consolidación. El próximo gran movimiento dependerá de los datos de inflación, los precios de la energía y los cambios en las expectativas de los bancos centrales.

Perspectiva técnica de Bitcoin

Bitcoin permanece en una fase de consolidación tras su corrección anterior desde los máximos, con el precio cotizando cerca de la mitad inferior de su rango reciente y manteniéndose por encima de la zona de $84,700. Las Bollinger Bands se han estrechado en comparación con la expansión previa, lo que indica una menor volatilidad y una desaceleración en el impulso direccional.

Los indicadores de impulso muestran un perfil más débil, con el RSI cayendo por debajo de la línea media, reflejando un debilitamiento del impulso alcista tras un breve intento de recuperación. La fortaleza de la tendencia sigue siendo elevada, como lo demuestran las lecturas altas del ADX, aunque los indicadores direccionales sugieren que la tendencia ha perdido fuerza. Estructuralmente, el precio continúa oscilando por debajo de las antiguas zonas de resistencia en torno a los $107,000 y $114,000, lo que apunta a un entorno de mercado caracterizado por la consolidación más que por el descubrimiento activo de precios.

¿Qué sigue para los Magnificent 7 tras la pausa de la Fed?

Lo que viene para los Magnificent 7 ya no se trata de si el crecimiento continúa, sino de cuánto están dispuestos a pagar los inversores por él.

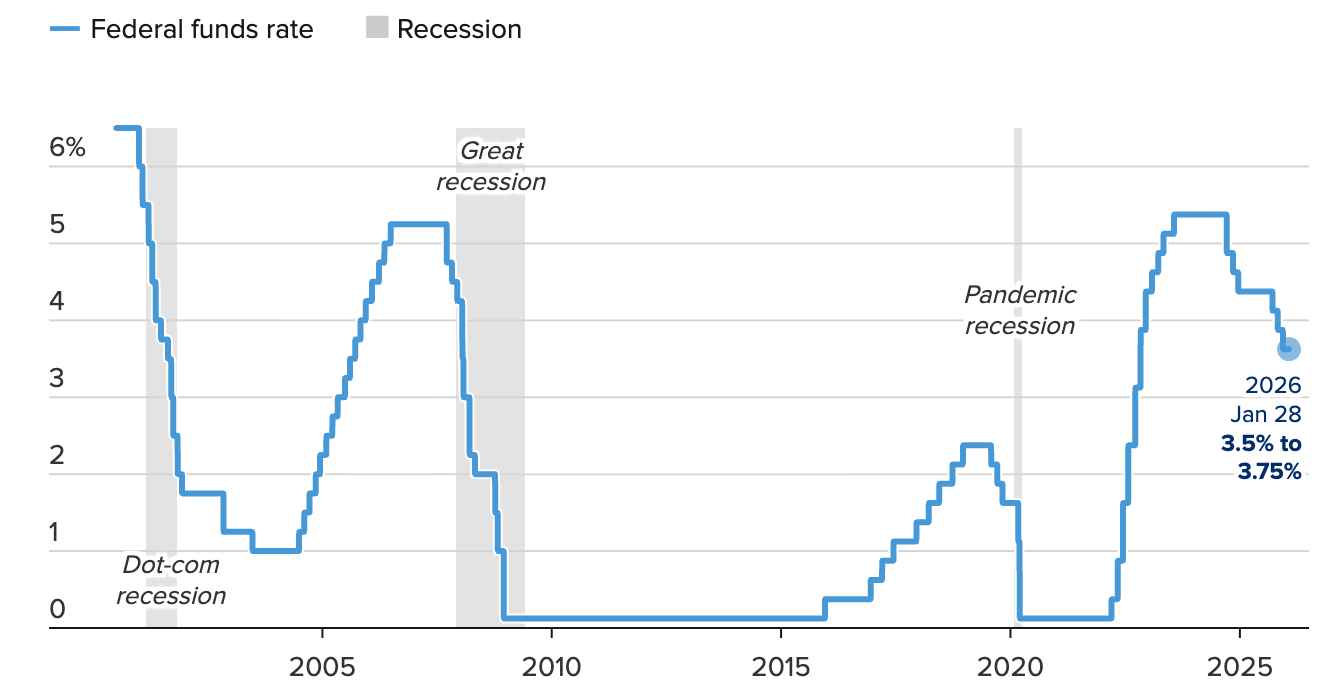

Lo que viene para los Magnificent 7 ya no se trata de si el crecimiento continúa, sino de cuánto están dispuestos a pagar los inversores por él. La decisión de la Federal Reserve de pausar las tasas en 3,50–3,75%, tras recortar 175 puntos básicos desde septiembre de 2024, elimina un importante viento de cola macroeconómico que ha apoyado silenciosamente las valoraciones de las grandes tecnológicas durante el último año.

Con la inflación aún descrita como “algo elevada”, el mensaje fue claro: el apoyo de la política está en pausa. Esa pausa llega justo cuando Microsoft, Meta y Tesla han dejado al descubierto el verdadero costo de liderar la revolución de la IA.

Las ganancias superaron las expectativas, pero el gasto de capital se disparó, los márgenes fueron objeto de escrutinio y los mercados respondieron con cautela en lugar de celebración. La próxima fase para los Magnificent 7 será decidida menos por titulares de innovación y más por ejecución, disciplina y retornos.

¿Qué impulsa a los Magnificent 7?

A nivel macroeconómico, la postura de la Fed ha cambiado el telón de fondo de la inversión. Los responsables de la política señalaron confianza en el impulso económico de cara a 2026, destacando la estabilización del desempleo y una inflación que sigue por encima del objetivo. Dos votos disidentes a favor de un modesto recorte de 25 puntos básicos reflejaron debate, no urgencia. Para los mercados de renta variable, eso sugiere que las tasas de interés podrían permanecer restrictivas por más tiempo, elevando el listón para las acciones de crecimiento.

A nivel corporativo, la inteligencia artificial sigue dominando la estrategia. El gasto de capital de Microsoft aumentó un 66% interanual hasta 37.500 millones de dólares, mientras que Meta elevó su previsión de capex fiscal para 2026 hasta 135.000 millones de dólares. Estas cifras reflejan un cambio estructural más que un ciclo a corto plazo. La IA ya no es una palanca de crecimiento opcional; es infraestructura central que exige inversión sostenida independientemente del sentimiento del mercado.

Por qué importa

La reacción a los resultados reveló un cambio importante en el comportamiento del mercado. Microsoft presentó cifras destacadas, con ganancias de 4,14 dólares por acción superando las expectativas, pero sus acciones cayeron en el mercado fuera de horario. Los ingresos de Azure estuvieron ligeramente por debajo del consenso y los inversores se centraron en los crecientes compromisos con la IA en lugar de en las ganancias a corto plazo.

Esa respuesta subraya un tema más amplio: los mercados son cada vez menos indulgentes. “La fase de construcción de la IA ya está descontada. Lo que los inversores quieren ver es monetización”, dijo Dan Ives, analista de Wedbush, advirtiendo que la disciplina de capital diferenciará cada vez más a los ganadores de los rezagados. Para los Magnificent 7, la escala por sí sola ya no es suficiente para justificar valoraciones premium.

Impacto en los mercados y el ecosistema de la IA

Datos recientes mostraron que el impacto inmediato en el mercado fue desigual. El Nasdaq se estancó justo por debajo de máximos históricos, mientras que los futuros del Dow cayeron debido al peso de Microsoft en el índice. Nvidia, a menudo vista como el proxy más puro de la IA, bajó ligeramente en las operaciones extendidas a pesar de mantenerse técnicamente fuerte, lo que sugiere consolidación más que capitulación.

Más allá de las acciones, los efectos secundarios fueron visibles en otros lugares. Los precios del oro y la plata subieron mientras los inversores se protegían contra el riesgo de valoración y la incertidumbre política, mientras que el crudo ganó ante las expectativas de que la expansión de los centros de datos impulsará una demanda energética sostenida. Las decisiones de los Magnificent 7 ahora están influyendo en los flujos de capital mucho más allá del sector tecnológico.

Perspectiva de los expertos

De cara al futuro, los observadores del mercado expresaron que la próxima fase para los Magnificent 7 depende de si la inversión en IA comienza a traducirse en rentabilidad duradera. Los resultados de Tesla ilustraron esta tensión. Si bien las ganancias superaron las expectativas, los ingresos no alcanzaron las previsiones y la empresa expuso planes para superar los 20.000 millones de dólares en gasto de capital en 2026, más del doble del nivel del año pasado. La ambición sigue siendo alta, pero la paciencia de los inversores puede no ser ilimitada.

Las señales clave llegarán en las próximas semanas. Los resultados de Nvidia pondrán a prueba si la demanda de IA sigue justificando las valoraciones actuales, mientras que los próximos datos de inflación darán forma a las expectativas para la reunión del FOMC del 17–18 de marzo.

Con las tasas en pausa y el costo de capital en aumento, los Magnificent 7 están entrando en una fase donde los retornos, no las narrativas, impulsarán el desempeño.

Conclusión clave

La pausa de la Fed ha cambiado la conversación sobre los Magnificent 7, pasando del impulso a la sostenibilidad. El crecimiento de la IA sigue siendo potente, pero el costo del liderazgo está aumentando rápidamente. Los inversores están comenzando a hacer preguntas más difíciles sobre los retornos del capital. Lo que viene dependerá de si las ganancias pueden justificar la magnitud de la ambición en un entorno de tasas altas por más tiempo.

Oro por encima de $5,000: Por qué el mercado alcista aún no ha terminado

El oro superando los $5,000 por onza ha hecho más que romper una barrera psicológica: ha dejado obsoletas gran parte de las previsiones de Wall Street, según los analistas.

El oro superando los $5,000 por onza ha hecho más que romper una barrera psicológica: ha dejado obsoletas gran parte de las previsiones de Wall Street, según los analistas. Los precios se dispararon a un récord cercano a $5,600 esta semana, extendiendo ganancias de más del 10% en días y más del 27% en lo que va del año, tras un repunte del 64% en 2025. La plata ha seguido de cerca, acercándose a los $120 por onza mientras los inversores buscan una exposición más económica a las mismas fuerzas que impulsan al oro.

Lo que hace que este repunte destaque no es solo su velocidad, sino su fundamento. La demanda está acelerándose entre bancos centrales, instituciones e inversores minoristas, mientras que la oferta sigue siendo obstinadamente limitada. Con el riesgo geopolítico, las preocupaciones sobre la deuda soberana y la diversificación de reservas convergiendo, el auge del oro plantea una pregunta mayor: ¿es esta la etapa final de un ciclo o el inicio de una revalorización estructural?

¿Qué impulsa el auge del oro?

La acción del precio del oro se explica mejor por lo que no ha cambiado. El crecimiento de la oferta sigue siendo lento y predecible, expandiéndose aproximadamente entre un 1 y 2% al año. Los precios más altos hacen poco para desbloquear nueva producción, ya que el desarrollo de minas puede tomar años, y a menudo décadas. Cuando el oro sube bruscamente, casi siempre es la demanda —no la oferta— la que impulsa el movimiento.

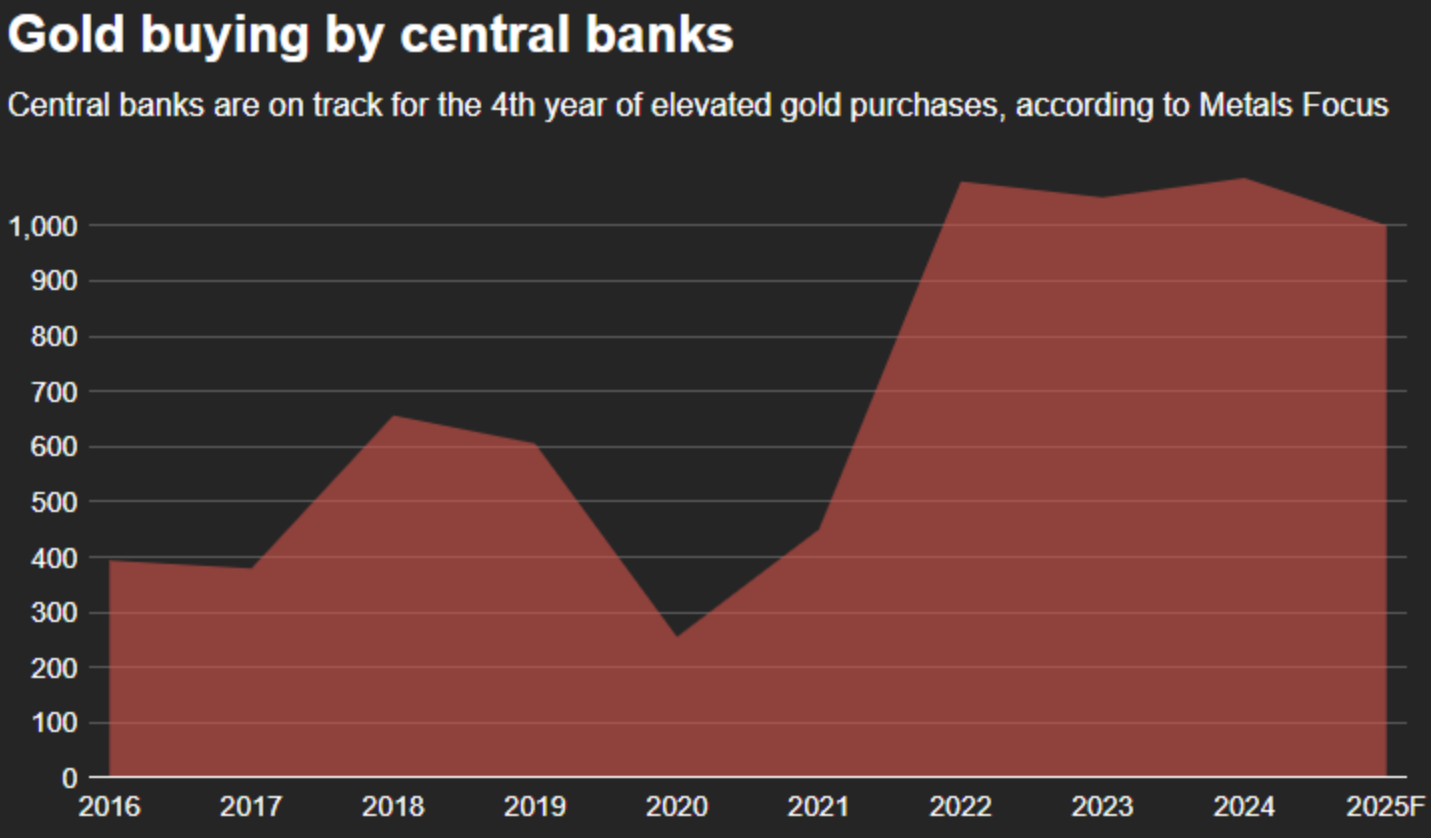

Esa demanda ha cambiado de forma decisiva. Los bancos centrales, antes vendedores persistentes, se han convertido en compradores agresivos. Las compras anuales superaron las 1,000 toneladas tanto en 2024 como en 2025, más del doble del promedio a largo plazo.

La congelación de las reservas de divisas extranjeras de Rusia marcó un punto de inflexión, subrayando la vulnerabilidad de las reservas basadas en fiat y reforzando el atractivo del oro como un activo sin riesgo de contraparte.

La demanda de inversión ha amplificado el movimiento. Tras años de salidas de ETF, los fondos respaldados por oro registraron entradas en 2025, superando las vistas durante la crisis financiera de 2008 y acercándose a los extremos de la era de la pandemia. Al mismo tiempo, los mercados físicos se han ajustado, con una fuerte demanda minorista reportada en toda Asia, ya que los compradores responden a la escasez visible más que al impulso especulativo.

Por qué importa

El ascenso del oro por encima de $5,000 no es solo una historia de materias primas: refleja un cambio más profundo en cómo los inversores perciben el riesgo. La confianza en los activos tradicionales de refugio, especialmente los bonos gubernamentales, se ha debilitado a medida que aumentan los niveles de deuda y los rendimientos reales luchan por mantenerse al ritmo de la inflación y la incertidumbre fiscal. La idea de activos “libres de riesgo” está siendo reevaluada silenciosamente.

Esto ha cambiado el papel del oro en las carteras. “El oro ya no es solo una cobertura ante crisis o inflación; cada vez más se lo considera una reserva de valor neutral y confiable a través de una amplia gama de regímenes macroeconómicos”, señalaron recientemente los analistas de OCBC. Ese replanteamiento ayuda a explicar por qué los retrocesos han sido breves y poco profundos, incluso cuando los precios entran en territorio desconocido.

Impacto en los mercados e inversores

El repunte ha desencadenado un efecto de retroalimentación en los metales preciosos. A medida que suben los precios del oro, la plata ha atraído a inversores que han quedado fuera del metal amarillo. La plata al contado superó los $117 esta semana tras tocar brevemente un récord cercano a $119, ganando más del 60% en lo que va del año. Los analistas de Standard Chartered esperan otro déficit de mercado en 2026, citando las existencias limitadas sobre el suelo como la principal restricción.

La fortaleza del oro también ha persistido a pesar de los vientos en contra que normalmente limitarían las ganancias. La Fed mantuvo las tasas de interés estables esta semana, y los sólidos resultados de las principales empresas tecnológicas estadounidenses apoyaron al dólar y a los activos de riesgo. Sin embargo, el oro se mantuvo elevado, lo que indica que la política monetaria ya no es el motor dominante.

El comportamiento institucional refuerza esa visión. Grupos de inversión enfocados en cripto han anunciado planes para asignar hasta un 15% de sus carteras a oro físico, combinando coberturas digitales y tradicionales contra la devaluación de la moneda. El flujo hacia el oro es cada vez más defensivo y estratégico, no especulativo.

Perspectiva de los expertos

El ritmo del repunte sugiere que la volatilidad está por venir. Los analistas advierten que el ascenso parabólico del oro aumenta el riesgo de retrocesos a corto plazo a medida que las posiciones se estiran. Sin embargo, la mayoría espera que cualquier corrección se vea como una oportunidad más que como una reversión, dada la fortaleza de la demanda subyacente.

Mirando a más largo plazo, las comparaciones históricas ofrecen perspectiva. A finales de la década de 1970, las mayores ganancias del oro se produjeron cerca del final del ciclo, con precios que subieron más del 120% en un solo año. Cuando el mercado alcista actual se superpone a ese período en una escala logarítmica, la alineación sugiere un rango potencial de $8,700–$9,000 antes de finales de 2026. Eso no es una predicción, sino un escenario basado en el crecimiento persistente de la demanda y una oferta estructuralmente limitada (Source: Reuters analysis, January 2026).

Conclusión clave

El oro por encima de $5,000 no es una señal de que el repunte esté agotado, sino evidencia de que los antiguos marcos de valoración ya no aplican. La demanda de bancos centrales e inversores sigue superando a una oferta limitada, mientras la confianza en los activos basados en fiat se erosiona. Es probable que haya volatilidad, pero las fuerzas que impulsan al oro siguen siendo estructurales y globales. La verdadera prueba ahora es si esas presiones se intensifican a medida que los mercados avanzan más en 2026.

Perspectiva técnica del oro

El oro ha acelerado aún más su descubrimiento de precios, extendiéndose a nuevos máximos por encima del área de US$5,500 y continuando su cotización a lo largo de la banda superior de Bollinger. Las Bandas de Bollinger permanecen ampliamente expandidas, destacando la volatilidad sostenida y el impulso direccional persistente tras el último repunte.

Los indicadores de impulso muestran condiciones extremas: el RSI está subiendo bruscamente y permanece profundamente en territorio de sobrecompra, mientras que el ADX está excepcionalmente elevado, señalando una fase de tendencia muy fuerte y madura. Estructuralmente, el precio se mantiene muy por encima de las zonas de consolidación anteriores alrededor de $4,035 y $3,935, subrayando la magnitud y persistencia del avance. En general, el gráfico muestra un entorno extendido impulsado por el impulso, caracterizado por una fuerte intensidad de tendencia, alta volatilidad y descubrimiento activo de precios.

Por qué XRP está cayendo incluso cuando entra dinero institucional

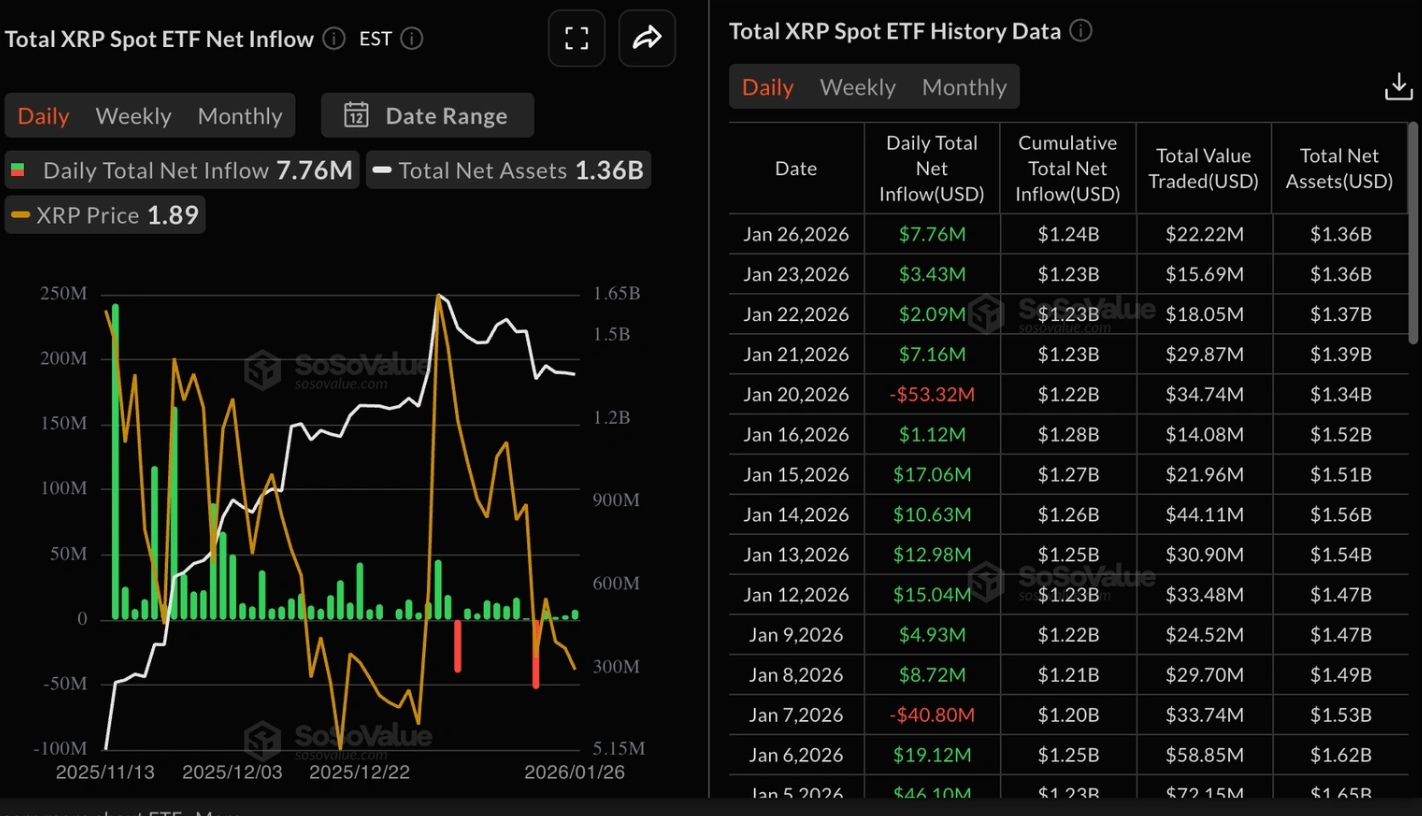

La acción del precio de XRP cuenta una historia familiar en el mundo cripto: los analistas dicen que las instituciones siguen comprando mientras los traders minoristas se retiran silenciosamente. Las entradas en ETF spot de XRP se dispararon a casi 8 millones de dólares en una sola sesión, extendiendo una racha de cuatro días de demanda institucional.

La acción del precio de XRP cuenta una historia familiar en el mundo cripto: los analistas dicen que las instituciones siguen comprando mientras los traders minoristas se retiran silenciosamente. Las entradas en ETF spot de XRP se dispararon a casi 8 millones de dólares en una sola sesión, extendiendo una racha de cuatro días de demanda institucional. Sin embargo, el impulso del precio sigue debilitándose, lastrado por la caída de la actividad en futuros y la reducción de la liquidez.

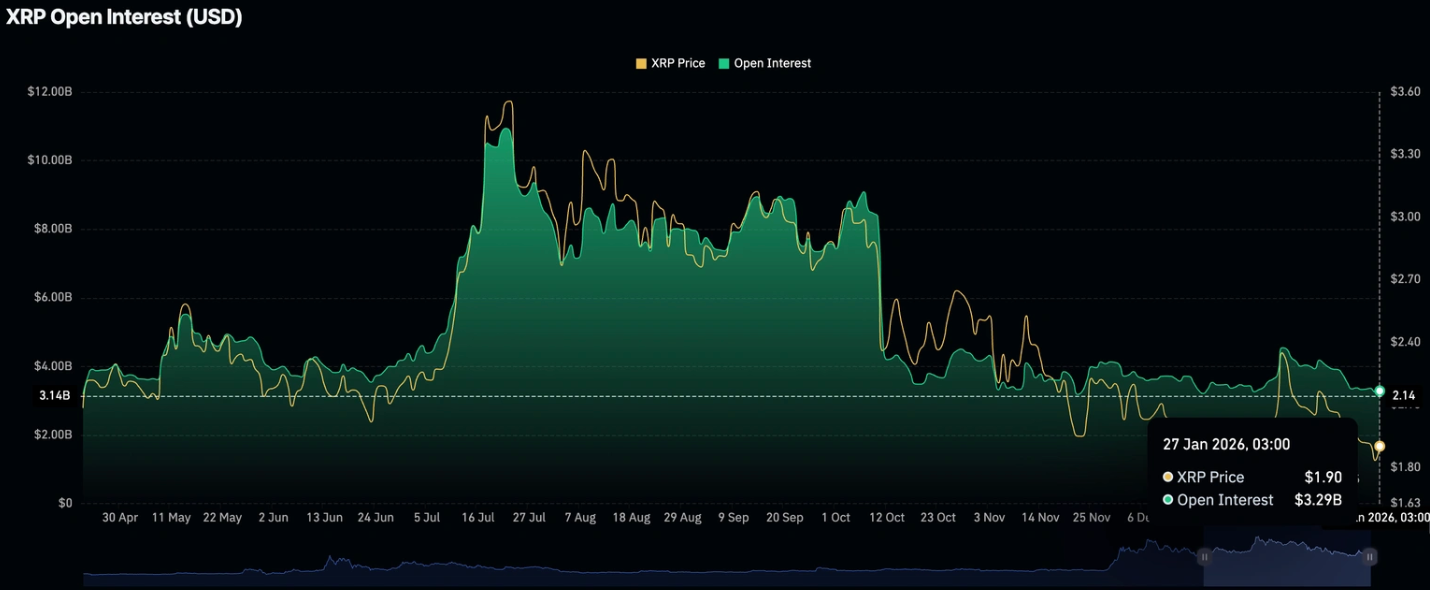

Al mismo tiempo, el interés abierto en futuros de XRP ha caído cerca de mínimos anuales en torno a los 3.290 millones de dólares, lo que indica una menor convicción entre los traders apalancados.

Este creciente desequilibrio entre los flujos institucionales y la participación minorista está moldeando la perspectiva a corto plazo de XRP y plantea dudas sobre si la demanda de ETF por sí sola puede estabilizar los precios.

¿Qué está impulsando el deslizamiento de XRP?

El mayor lastre inmediato para XRP proviene del mercado de derivados. El interés abierto en futuros, que refleja el valor total de las posiciones apalancadas pendientes, se mantiene apenas por encima de su mínimo anual. Cuando el interés abierto disminuye, normalmente significa que los traders están cerrando posiciones en lugar de abrir nuevas, lo que reduce el impulso especulativo y debilita el soporte de precios.

Esta tendencia no es exclusiva de XRP. En todo el mercado cripto, la actividad en futuros se ha contraído drásticamente. El interés abierto total en cripto ha caído a 128 mil millones de dólares, el nivel más bajo desde principios de enero, según CoinGlass. A medida que la liquidez se seca, las altcoins tienden a sufrir primero, especialmente aquellas como XRP que dependen en gran medida de la participación especulativa para impulsar los movimientos de precio a corto plazo.

Por qué importa

A pesar del débil trasfondo en derivados, el interés institucional en XRP se ha mantenido intacto. Los datos de SoSoValue muestran que los ETF spot de XRP atrajeron casi 8 millones de dólares en entradas el lunes, más del doble del total del viernes. Las entradas acumuladas ahora ascienden a 1.240 millones de dólares, con activos netos alcanzando los 1.360 millones, lo que señala una demanda sostenida por parte de inversores a más largo plazo.

Sin embargo, este apoyo institucional tiene límites. Como explica Samer Hasn, Analista Senior de Mercados en XS.com, “la liquidez se está reduciendo en todos los canales”, señalando que las recientes entradas en ETF se produjeron tras salidas de 1.300 millones de dólares la semana pasada. Sin traders minoristas que aporten volumen y apalancamiento, las compras de ETF pueden frenar las caídas de precio, pero tendrán dificultades para impulsar una recuperación significativa.

Impacto en el mercado cripto

La debilidad de XRP refleja un cambio más amplio en el comportamiento del mercado. A medida que persiste la incertidumbre macroeconómica, el capital ha rotado fuera de los activos especulativos hacia refugios más seguros. Dentro del cripto, esto ha favorecido a Bitcoin sobre las altcoins, dejando a tokens como XRP expuestos cuando las condiciones de liquidez se endurecen.

El efecto ya es visible en la acción del precio. XRP registró recientemente siete sesiones consecutivas a la baja, extendiendo un patrón de más largo plazo en el que ha caído en 13 de los últimos 14 días de negociación. En entornos de baja liquidez, incluso una presión de venta moderada puede empujar los precios a la baja, reforzando el sentimiento bajista y desalentando la participación de nuevos actores.

Perspectiva de los expertos

Los analistas se mantienen cautelosos respecto a las perspectivas a corto plazo de XRP. Si bien las entradas en ETF proporcionan un soporte estructural, no son suficientes para compensar la disminución de la participación en derivados. Una recuperación sostenida probablemente requeriría un repunte en el interés abierto en futuros junto con una mejora en los volúmenes de negociación y un mayor apetito por el riesgo.

Por ahora, XRP parece vulnerable a nuevas caídas si no mejoran las condiciones de liquidez. Los traders estarán atentos a señales de un renovado interés especulativo, especialmente cualquier estabilización en el interés abierto o un cambio en el sentimiento general del mercado cripto. Hasta entonces, las entradas institucionales pueden actuar más como un amortiguador que como un catalizador.

Conclusión clave

La caída de XRP pone de relieve una brecha cada vez mayor entre el interés institucional y la participación minorista. Si bien las entradas en ETF siguen brindando apoyo, la disminución de la actividad en derivados y la reducción de la liquidez están presionando los precios a la baja. Hasta que la demanda especulativa regrese, XRP podría seguir bajo presión. La próxima señal clave a observar es si el interés abierto en futuros comienza a recuperarse.

Perspectiva técnica de XRP

XRP se está estabilizando tras un fuerte avance y una posterior corrección, con el precio consolidándose ahora cerca de la zona media de su estructura reciente. Las Bandas de Bollinger se han estrechado tras una expansión previa, lo que indica una contracción de la volatilidad a medida que el impulso direccional se ha suavizado.

Los indicadores de impulso reflejan esta moderación: el RSI está subiendo gradualmente hacia la línea media, lo que sugiere una mejora del impulso desde niveles previamente más débiles sin volver a condiciones de sobrecompra. La fuerza de la tendencia sigue presente pero menos pronunciada, con lecturas de ADX que indican una desaceleración en la intensidad direccional en comparación con fases anteriores.

Estructuralmente, el precio permanece acotado entre las zonas superiores cerca de 2,40–2,60 dólares y la región inferior en torno a 1,80 dólares, reflejando un entorno de mercado caracterizado por la consolidación más que por el descubrimiento activo de precios.

Por qué una leyenda de Wall Street dice que los precios están ‘casi garantizados’ a caer un 50% mientras Citi apunta a $150

La plata no solo ha repuntado, ha estallado, disparándose casi 3 veces en un año y superando los $100/onza, incluso cuando uno de los estrategas más famosos de Wall Street advierte que el metal está “casi garantizado” a caer alrededor de un 50% desde aquí.

La plata no solo ha repuntado, ha estallado, disparándose casi 3 veces en un año y superando los $100/onza, incluso cuando uno de los estrategas más famosos de Wall Street advierte que el metal está “casi garantizado” a caer alrededor de un 50% desde aquí. El ex jefe de estrategia de JPMorgan, Marko Kolanovic, dice que el movimiento parabólico de la plata es un clásico estallido especulativo.

¿Qué tan extremo es el repunte de la plata?

En el último año, la plata ha pasado de los bajos 30 a máximos históricos intradía de alrededor de $115–$118 por onza, generando una ganancia de aproximadamente 250–270% y superando al oro y a la mayoría de los principales índices bursátiles.

Citi señala que el repunte ya ha llevado a la plata a un máximo histórico intradía cercano a $117.7, comprimiendo la relación oro/plata por debajo de 50 y subrayando cuán violentamente se ha desplazado la operación a favor de la plata. Para ponerlo en contexto, el último gran pico en 2011 se detuvo cerca de $50 antes de un prolongado mercado bajista de varios años, lo que hace que el nivel de precios actual sea sin precedentes en términos nominales.

Los analistas señalan que este movimiento ha convertido a la plata de un metal precioso adormecido en un activo de momentum que acapara titulares, con oscilaciones intradía de dos dígitos porcentuales. Tal volatilidad es típica de las etapas finales de los auges de materias primas, donde los flujos marginales y el sentimiento, y no los fundamentales de lento movimiento, dominan la acción del precio.

El caso bajista: el desplome del 50% “casi garantizado” de Kolanovic

La advertencia de Kolanovic es tajante: dice que la plata está “casi garantizada a caer ~50% desde estos niveles en un año más o menos”, argumentando que el repunte actual tiene todas las características de una burbuja especulativa.

Señala la fuerte compra por momentum, el comportamiento de trading tipo meme y el posicionamiento macro por miedo como los principales impulsores, en lugar de mejoras duraderas en los fundamentales subyacentes. En su opinión, la plata se está negociando menos como una reserva de valor tradicional y más como un instrumento macro apalancado que puede excederse violentamente en ambas direcciones.

La lógica se basa en la historia: las materias primas que se vuelven parabólicas rara vez se estabilizan suavemente; tienden a revertir fuertemente a la media a medida que se deshacen posiciones y desaparecen los compradores marginales. El colapso de la plata en 2011 y los salvajes ciclos de auge y caída de los años 70 son ejemplos citados a menudo donde profundas caídas siguieron a picos eufóricos sin necesariamente poner fin a tendencias seculares de largo plazo.

Kolanovic subraya que, a diferencia de los activos puramente ficticios, las burbujas de materias primas eventualmente chocan con la realidad física, ya que los precios altos destruyen la demanda industrial, aceleran el reciclaje e incentivan nueva oferta cubierta.

El caso alcista: el objetivo de $150 de Citi y “oro en esteroides”

Por otro lado, el equipo de materias primas de Citi se ha vuelto tácticamente más alcista, elevando su objetivo de precio de la plata a 0–3 meses a $150 por onza, lo que implica otro 30–40% de subida desde los niveles recientes. Maximilian Layton de Citi escribe: “Seguimos siendo tácticamente alcistas y mejoramos nuestro objetivo de precio a 0–3m a $150/onza”, enmarcando el comportamiento actual de la plata como “oro al cuadrado” u “oro en esteroides” mientras los flujos de capital buscan coberturas macro.

El banco argumenta que el repunte está siendo impulsado principalmente por flujos de capital y demanda especulativa más que por fundamentales tradicionales, pero cree que esos flujos aún tienen margen para continuar antes de que el mercado parezca caro en relación al oro.

Citi destaca tres apoyos principales: mayores riesgos geopolíticos, renovadas preocupaciones sobre la independencia de la Federal Reserve y fuerte demanda de inversión y especulativa liderada por inversores chinos y de otros países asiáticos.

Los reportes sobre la llamada señalan que la oferta física fuera de Estados Unidos parece ajustada, con primas altas en mercados clave y déficits persistentes esperados en los próximos años. En este marco, se espera que la plata se dispare aún más antes de cualquier normalización importante, especialmente si los flujos minoristas seguidores de tendencias en China y otros lugares continúan entrando en la operación.

Demanda industrial, solar y el riesgo de sustitución

Debajo de la espuma especulativa, la plata sigue siendo un metal industrial de trabajo: las aplicaciones industriales ahora representan aproximadamente el 58% de la demanda global de plata, siendo especialmente importantes los usos en energías renovables, electrónica y automoción.

El Silver Institute y Metals Focus esperan que la demanda industrial alcance alrededor de 700 millones de onzas, impulsada en gran parte por la fotovoltaica, donde la conductividad de la plata la hace crítica para las células solares. Estimaciones recientes sugieren que solo la energía solar podría representar alrededor del 19–20% de la demanda total de plata en 2024, aproximadamente 230 millones de onzas, y que la demanda solar casi se ha duplicado respecto a 2022.

Al mismo tiempo, los precios altos ya están acelerando la “reducción de plata” y la sustitución por metales base más baratos en algunas aplicaciones. Informes de la industria describen a fabricantes líderes de módulos como LONGi trabajando para reducir la carga de plata en sus células solares, explorando metalización a base de cobre y otras innovaciones para reducir la exposición a costos.

Esto crea una tensión: una oferta estructuralmente ajustada y una demanda en auge de la economía verde apoyan el caso alcista, pero los precios muy altos también siembran las semillas de la destrucción futura de la demanda y la sustitución, exactamente la dinámica que advierte Kolanovic.

Posicionamiento, ETFs, China y la nueva operación de momentum

Este repunte de la plata se ve diferente a ciclos anteriores porque el centro de gravedad especulativo está en otro lugar. Citi observa que varias señales históricamente bajistas - como la caída de las tenencias globales de ETFs de plata y el descenso del posicionamiento en COMEX - no han logrado frenar los precios, lo que indica que gran parte de la compra proviene de futuros asiáticos y mercados OTC en lugar de ETFs occidentales.

Los reportes sobre el movimiento señalan que los traders minoristas chinos han sido actores clave, lo que llevó a las autoridades a endurecer las condiciones, incluyendo el aumento de los márgenes de futuros y la limitación de nuevas suscripciones a un importante ETF doméstico de plata.

Vehículos occidentales como iShares Silver Trust, Aberdeen Standard Physical Silver y Sprott Physical Silver Trust siguen siendo puertas de entrada importantes para inversores macro y minoristas, pero ya no parecen ser los principales impulsores marginales de este último tramo alcista.

La advertencia de Kolanovic enmarca explícitamente a los ETFs de plata como operaciones macro saturadas en riesgo de una rápida reversión de posiciones, mientras que han surgido productos bajistas enfocados en ETFs para permitir a los inversores posicionarse en contra de lo que algunos llaman una “manía parabólica”. Ambos bandos, alcistas y bajistas, coinciden implícitamente en un punto crucial: el posicionamiento es extremo, y cualquier cambio en los flujos podría traducirse en movimientos muy grandes en cualquier dirección en un corto período.

Qué podría significar una caída del 50% o un repunte a $150

Observadores del mercado señalaron que si Kolanovic tiene razón y la plata cotiza a aproximadamente la mitad de su precio reciente para finales de 2026, un movimiento de alrededor de $110–$115 al rango de $50–$60 infligiría fuertes pérdidas a los compradores de última hora, traders apalancados y mineras de mayor costo. Tal caída sería dolorosa pero no históricamente sin precedentes si se compara con desplomes anteriores de la plata y otras materias primas. También podría aliviar algo de presión sobre los usuarios industriales y acelerar un reequilibrio donde la reducción y la sustitución se desaceleren, la demanda se estabilice y el metal potencialmente construya una base para la próxima etapa secular alcista.

Si en cambio se cumple el caso alcista táctico de Citi, un repunte a $150 comprimiría aún más la relación oro–plata y consolidaría el estatus de la plata como la expresión de alta beta del miedo macro y la liquidez.

Sin embargo, tales niveles probablemente intensificarían las respuestas políticas en mercados clave - mediante reglas de margen más estrictas, límites al acceso especulativo u otras medidas - y acelerarían los esfuerzos en solar y electrónica para eliminar la plata de tantas aplicaciones como sea posible. El propio Citi advierte que, aunque el equilibrio de oferta y demanda a mediano y largo plazo parece ajustado, la volatilidad a corto plazo podría aumentar tras una subida tan pronunciada.

Conclusión clave

La plata se encuentra ahora en un punto de inflexión entre el momentum y la reversión a la media. Por un lado, Citi ve poderosos flujos macro, oferta física ajustada y demanda especulativa empujando los precios hasta $150 en el corto plazo. Por otro, Marko Kolanovic advierte que la historia rara vez trata bien los movimientos parabólicos de las materias primas, con una caída del 50% como resultado familiar una vez que se deshacen posiciones y los precios altos comienzan a destruir la demanda.

Para traders e inversores, el mensaje es claro: la plata aún puede tener recorrido al alza, pero ya no es una cobertura tranquila contra la inflación: es una operación macro de alta volatilidad y alta convicción donde el timing y la gestión del riesgo importan más que nunca.

Perspectiva técnica de la plata

La plata ha seguido subiendo hacia nuevos territorios de precios, siguiendo la banda superior de Bollinger mientras la volatilidad se mantiene elevada. Las Bandas de Bollinger están ampliamente expandidas, lo que indica un entorno de alta volatilidad sostenida tras la reciente aceleración.

Los indicadores de momentum muestran lecturas extremas, con el RSI en territorio de sobrecompra y el ADX en niveles elevados, reflejando una fase de tendencia fuerte y madura. Desde una perspectiva estructural, los precios actuales se sitúan muy por encima de las áreas de consolidación previas alrededor de $72, $57 y $46.93, ilustrando la magnitud del movimiento reciente.

Lo sentimos, no hemos encontrado ningún resultado que coincida con .

Consejos de búsqueda:

- Revise su ortografía e inténtelo de nuevo

- Pruebe con otra palabra clave