Perspectiva de los índices estadounidenses mejora a medida que disminuyen las tensiones sobre Groenlandia

Los índices bursátiles estadounidenses mostraron signos de estabilización esta semana, ya que Wall Street rebotó tras una reciente venta masiva, impulsado principalmente por una repentina desescalada del riesgo geopolítico vinculado a las tensiones sobre Groenlandia.

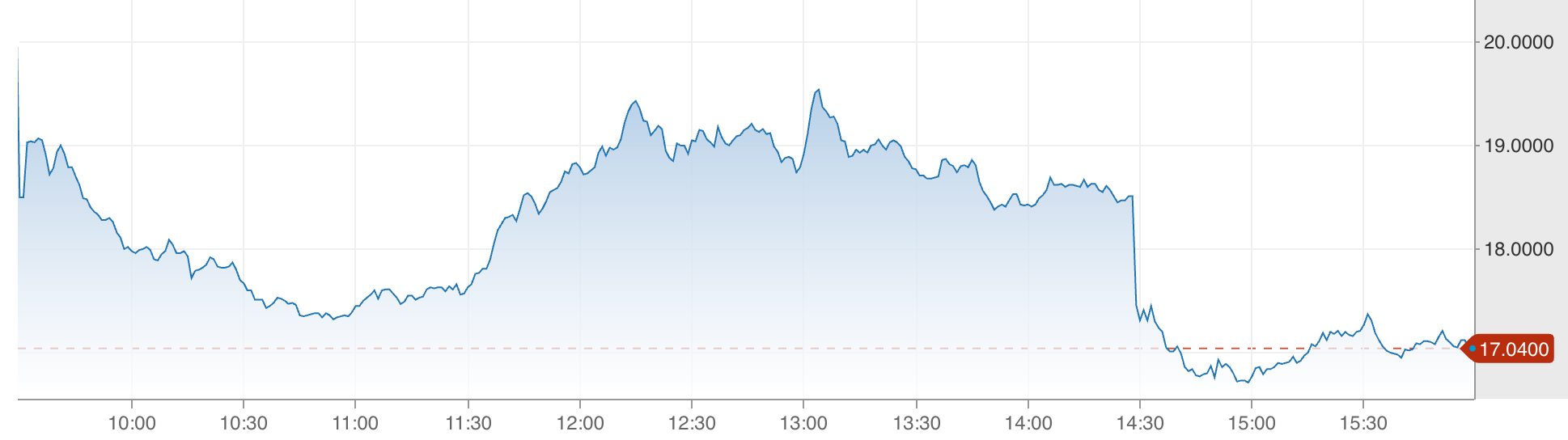

El S&P 500 subió alrededor de un 1,2% hasta aproximadamente 6.875, mientras que el Dow Jones Industrial Average y el Nasdaq Composite también aumentaron en márgenes similares durante la sesión del miércoles, a medida que los operadores asimilaban la retirada de las amenazas arancelarias por parte del presidente Trump.

El repunte de alivio impulsó los futuros hasta bien entrada la noche, lo que indica que los mercados podrían estar posicionados para una fase más constructiva a medida que el calendario avanza hacia datos clave de inflación y una agenda repleta de resultados empresariales. Con riesgos macroeconómicos más amplios aún presentes, los inversores ahora miran más allá de los titulares de ayer hacia los indicadores que darán forma a la próxima etapa de la trayectoria del mercado.

¿Qué impulsa la perspectiva del mercado?

Lo que comenzó como un fuerte movimiento de aversión al riesgo a principios de la semana se revirtió rápidamente después de que el presidente Trump aclarara que no impondría los aranceles previstos a los socios comerciales europeos vinculados a su controvertida propuesta sobre Groenlandia.

Los comentarios de Trump en el Foro Económico Mundial de Davos, donde esbozó un supuesto “marco” para un futuro entendimiento con la OTAN, tranquilizaron a los participantes del mercado de que podría evitarse un conflicto comercial más amplio.

Los inversores se habían mostrado inquietos tras las amenazas previas de Trump de aumentar los aranceles a varias naciones europeas, lo que provocó caídas en los futuros de los índices y subidas en los precios del oro, ya que los operadores buscaban refugios seguros. El giro hacia la diplomacia, aunque aún falto de detalles, redujo los riesgos inmediatos y propició compras en las caídas, lo que ayudó al S&P 500 y al Nasdaq a recuperar terreno sustancial.

Sin embargo, el contexto sigue siendo complejo. Los mercados se preparan simultáneamente para una lectura clave del índice de precios de gastos de consumo personal (PCE), la medida preferida de inflación de la Federal Reserve, y para una serie de informes de resultados de gran peso. Los operadores son muy conscientes de que las señales macroeconómicas y el desempeño corporativo determinarán si las ganancias actuales se mantienen o simplemente marcan un rebote de alivio de corta duración.

Por qué esto importa a los inversores

El cambio en el sentimiento refleja lo sensibles que se han vuelto las acciones a los vaivenes de la política y a la percepción del riesgo. Cuando se cernían amenazas arancelarias, los activos de riesgo se debilitaron bruscamente, con el Dow Jones Industrial Average registrando pérdidas notables en puntos y el CBOE Volatility Index disparándose mientras el miedo se apoderaba de los mercados. El retroceso posterior subraya la rapidez con la que las posiciones pueden deshacerse cuando la incertidumbre geopolítica se disipa.

Según los analistas, repuntes de alivio como este suelen revelar corrientes subyacentes más profundas sobre la psicología del inversor. La participación generalizada en los principales índices —desde el Russell 2000 de pequeña capitalización hasta las grandes tecnológicas— sugiere que los operadores están dispuestos a volver a asumir riesgo, pero solo en un contexto de mayor claridad macroeconómica y menor impacto de titulares. Los analistas señalaron que lo importante ahora no es solo la ausencia de conflicto, sino la presencia activa de datos que respalden un crecimiento económico sostenido.

El sentimiento también está siendo moldeado por el calendario macroeconómico más amplio. Con métricas de inflación y resultados de empresas de referencia acercándose, la narrativa ha pasado del puro riesgo geopolítico a si la economía real está en línea con las elevadas valoraciones del mercado. En este entorno, unos datos de inflación moderados o resultados mejores de lo esperado podrían impulsar aún más los índices, mientras que lo contrario podría endurecer rápidamente las condiciones financieras.

Impacto en los mercados y posicionamiento estratégico

La relajación de las tensiones sobre Groenlandia tiene importantes implicaciones para la rotación sectorial y la estrategia de los inversores. Los valores financieros y energéticos, que soportaron el peso de las posiciones de aversión al riesgo anteriores, se recuperaron a medida que los bonos se estabilizaban y los rendimientos retrocedían moderadamente. Mientras tanto, las acciones tecnológicas, aunque en alza, mostraron un avance más mesurado, lo que sugiere que los operadores no están persiguiendo el crecimiento sin tener en cuenta los fundamentales.

La dinámica sectorial ofrece pistas sobre la confianza del mercado. Las áreas orientadas al valor que responden bien a la reducción del riesgo geopolítico indican que las expectativas de un aterrizaje suave de la economía siguen vivas, incluso en medio de preocupaciones inflacionarias y la vigilancia de los bancos centrales. Si los datos macroeconómicos continúan respaldando un gasto y unos beneficios resilientes, esto podría validar el rebote actual y fomentar flujos más duraderos hacia exposiciones cíclicas.

No obstante, el repunte de alivio no elimina la fragilidad. Los índices siguen mixtos en la semana, con el S&P 500, el Dow y el Nasdaq aún en negativo en las sesiones recientes a pesar del rebote del miércoles. Esta dicotomía muestra que, si bien los riesgos de titulares pueden disiparse rápidamente, preocupaciones estructurales como la inflación, las expectativas de tasas y los márgenes de beneficio aún requieren un seguimiento cercano.

Perspectiva de los expertos

De cara al futuro, la narrativa del mercado está a punto de girar hacia varios indicadores críticos. La próxima publicación de la inflación PCE será uno de los datos más relevantes para la perspectiva de tasas de la Federal Reserve. Una lectura más baja de lo esperado podría estimular el apetito por el riesgo; una cifra más alta podría reforzar el sentimiento restrictivo y limitar las ganancias bursátiles.

La temporada de resultados ofrece otro catalizador clave. Con resultados previstos de nombres reconocidos en tecnología, bienes de consumo y sector industrial, los inversores evaluarán no solo el desempeño de ingresos, sino también las previsiones. En un entorno donde los resultados “mejor de lo esperado” han tenido un impacto limitado en los precios de las acciones, las sorpresas positivas futuras deberán traducirse en narrativas creíbles a futuro para sostener el alza.

Los estrategas advierten que la volatilidad sigue siendo un riesgo activo. Los titulares geopolíticos pueden cambiar el sentimiento rápidamente, y los datos macroeconómicos tendrán una influencia desproporcionada mientras la volatilidad sigue fluctuando en torno a los eventos noticiosos. Para operadores e inversores a largo plazo por igual, la adaptabilidad y la atención a los datos entrantes serán clave para navegar la perspectiva cambiante.

Conclusión clave

El sentimiento en Wall Street mejoró notablemente a medida que disminuyeron las tensiones geopolíticas relacionadas con Groenlandia, lo que apoyó un repunte generalizado en los principales índices estadounidenses. Sin embargo, la trayectoria futura del mercado depende de los datos macroeconómicos y el desempeño corporativo, no solo de la reducción de riesgos en los titulares. Los operadores deben vigilar de cerca los indicadores de inflación y los informes de resultados, ya que darán forma al liderazgo del mercado y la volatilidad en las próximas semanas.

La información contenida en el Blog de Deriv es solo para fines educativos y no constituye asesoramiento financiero ni de inversión. La información puede quedar desactualizada y algunos productos o plataformas mencionados pueden dejar de estar disponibles. Recomendamos que realice su propia investigación antes de tomar cualquier decisión de trading." is present