Resultados para

¿Vuelve el comercio de refugio seguro en oro con la proximidad de recortes de tasas de la Fed?

Los precios del oro subieron un 1% la semana pasada y alcanzaron un máximo de dos semanas de $3,385 después de que Jerome Powell señalara que la Reserva Federal podría recortar las tasas de interés en su reunión de política de septiembre.

Los precios del oro subieron un 1% la semana pasada y alcanzaron un máximo de dos semanas de $3,385 después de que Jerome Powell señalara que la Reserva Federal podría recortar las tasas de interés en su reunión de política de septiembre. Según la herramienta CME FedWatch, los operadores ahora ven una probabilidad del 84% de un recorte de 25 puntos básicos y están valorando la posibilidad de dos reducciones de un cuarto de punto antes de fin de año. La creciente expectativa de una política más flexible está aumentando el atractivo del oro, pero los riesgos inflacionarios y la interferencia política con la Fed plantean dudas sobre hasta dónde puede llegar el rally.

Puntos clave

- El oro cotizó a $3,385, con los operadores observando el nivel de $3,400 como el próximo punto técnico de ruptura.

- Los mercados están valorando dos recortes de tasas en EE.UU. en 2025, pero la Fed no se ha comprometido con un camino tan agresivo.

- La presión política sobre la Fed se intensificó después de que el presidente Trump intentara destituir a la gobernadora Lisa Cook, lo que generó preocupaciones sobre la independencia del banco central.

- La próxima prueba para el oro llegará con el informe de inflación PCE, las revisiones del PIB y los datos de gasto del consumidor.

- Los datos económicos globales en Europa, Asia y Canadá añaden más incertidumbre sobre la dirección a corto plazo del oro.

El discurso de Powell en Jackson Hole abre la puerta a recortes de tasas

En su discurso en Jackson Hole, Powell equilibró dos riesgos contrapuestos: el crecimiento desacelerado y la inflación persistente. Señaló que el mercado laboral muestra signos de debilitamiento, particularmente en la creación de empleo y la participación, y que los riesgos a la baja para el empleo están aumentando.

Al mismo tiempo, la inflación sigue por encima del objetivo del 2% de la Fed, y Powell advirtió que el banco central no puede declarar la victoria demasiado pronto.

Aun así, sus comentarios fueron interpretados como dovish. Powell dijo que la política monetaria sigue siendo acomodaticia y que el balance de riesgos podría requerir ajustes. Los economistas argumentan que este lenguaje indica que la Fed se inclina hacia un recorte de tasas en septiembre. Los mercados reaccionaron en consecuencia, con operadores esperando al menos una reducción este año y construyendo expectativas para una segunda en diciembre.

Sin embargo, la Fed no ha respaldado esa trayectoria agresiva. La presidenta de la Fed de Dallas, Lorie Logan, y otros responsables políticos han sugerido que el banco central tiene flexibilidad pero debe seguir dependiendo de los datos.

Trump vs independencia de la Fed

La dimensión política se ha convertido en un nuevo factor para los mercados. El presidente Trump anunció que estaba destituyendo a la gobernadora de la Fed Lisa Cook, citando acusaciones de fraude hipotecario. Cook rechazó la acusación y afirmó que Trump no tenía “autoridad” para despedirla.

Este episodio es importante porque destaca el riesgo de interferencia política en la política monetaria. Trump ha criticado previamente a Powell y presionado para recortes inmediatos de tasas. Si Cook fuera reemplazada por un aliado de Trump, la junta de siete miembros de la Fed se inclinaría aún más hacia su política preferida de condiciones financieras más laxas.

Los mercados ven cualquier erosión de la independencia de la Fed como un golpe a la credibilidad. Históricamente, cuando la confianza en la autonomía del banco central se debilita, los activos refugio como el oro atraen flujos de capital. Esa dinámica ya ha sido visible en el rally de esta semana, mientras los operadores equilibran la trayectoria de la política de la Fed con los crecientes riesgos políticos.

Riesgos basados en datos para el rally del oro

El avance del oro hacia $3,400 no está garantizado. Los próximos datos decidirán si el rally se mantiene o se desvanece:

- Informe de inflación PCE: El indicador de inflación preferido por la Fed será la publicación más importante. Una lectura alta fortalecería el dólar y reduciría la probabilidad de más recortes, afectando al oro.

- Actualizaciones del PIB: El crecimiento revisado del segundo trimestre mostrará si la economía se está desacelerando tanto como se teme. Un crecimiento más fuerte podría debilitar el argumento para recortes de tasas.

- Gasto e ingresos del consumidor: Estas cifras revelan la resiliencia de los hogares. Si el consumo se mantiene fuerte, la Fed podría mantener las tasas altas por más tiempo.

- Datos de bienes duraderos y vivienda: La debilidad aquí reforzaría el argumento para flexibilizar y apoyaría al oro.

En otras palabras, el camino del oro depende de si la debilidad económica supera los riesgos inflacionarios.

Factores globales del mercado

Más allá de las publicaciones de EE.UU., los eventos económicos globales podrían añadir volatilidad. Las cifras de inflación de la Eurozona esta semana serán observadas en busca de señales de alivio en las presiones de precios, lo que podría tener implicaciones para la política del Banco Central Europeo. El último informe de la reunión del BCE ofrecerá pistas sobre si se están considerando más recortes de tasas.

En Asia, el PMI oficial de China proporcionará una actualización sobre la actividad manufacturera, mientras que las publicaciones de fin de mes de Japón mostrarán el desempeño del consumidor e industrial. Canadá e India también publicarán cifras del PIB. En conjunto, estos datos moldean el sentimiento de crecimiento global, que influye en los flujos hacia el oro como refugio seguro.

Los resultados corporativos también podrían jugar un papel. Los resultados de Nvidia pondrán a prueba el impulso tecnológico global. La debilidad en las acciones a menudo aumenta la demanda de oro como cobertura de cartera.

Impacto en el mercado y escenarios de precios

Los analistas dicen que el caso base es que la Fed realice un recorte de tasas en septiembre, lo que apoyaría al oro por encima de $3,385 y abriría la puerta a superar los $3,400. Si la Fed señala un segundo recorte para diciembre, el impulso podría llevar los precios hacia $3,425 o $3,450.

El caso a la baja es que la inflación se mantenga alta, obligando a la Fed a pausar. Eso fortalecería el dólar, elevaría los rendimientos del Treasury y mantendría al oro limitado por debajo de la resistencia. En este escenario, los precios podrían retroceder hacia $3,360 o incluso $3,325.

Análisis técnico del precio del oro

Técnicamente, el oro se está consolidando justo por debajo de la resistencia en $3,400. Un cierre sostenido por encima de este nivel confirmaría una ruptura, con la próxima resistencia en $3,440. El soporte se sitúa en $3,315, con niveles más fuertes en $3,385.

Implicaciones para la inversión

Para los operadores, el balance de riesgos apunta a volatilidad a corto plazo alrededor de los datos económicos de EE.UU. La posición a corto plazo puede favorecer jugadas tácticas en una ruptura por encima de $3,400 si el informe PCE confirma una inflación en enfriamiento. Las estrategias a medio plazo deben considerar la posibilidad de que la Fed recorte menos de lo que esperan los mercados, limitando el alza del oro y manteniéndolo en un rango de $3,325 a $3,400.

Los riesgos políticos en torno a la independencia de la Fed proporcionan una demanda adicional de refugio seguro, lo que significa que la caída podría estar amortiguada incluso si los datos de EE.UU. son más fuertes de lo esperado. Los inversores a largo plazo pueden ver este período como uno en el que el oro se mantiene apoyado por la incertidumbre, incluso si las rupturas están limitadas.

Preguntas frecuentes

¿Por qué podría el oro superar los $3,400?

Los mercados esperan un recorte de tasas en septiembre, lo que reduce el costo de oportunidad de mantener oro y debilita el dólar.

¿Qué podría impedir una ruptura?

Datos de inflación altos o un crecimiento del PIB más fuerte podrían retrasar los recortes de tasas, apoyando al dólar y limitando el alza del oro.

¿Por qué importa la acción de Trump contra Lisa Cook?

Genera preocupaciones sobre la independencia de la Fed, socava la confianza en la política y aumenta la demanda de oro como refugio seguro.

¿Qué otros datos globales son relevantes?

La inflación de la Eurozona, el PMI de China, el PIB de Canadá e India y las publicaciones de fin de mes de Japón influirán en el oro a través del sentimiento de riesgo.

Qué significan la inclinación dovish de Powell y la postura hawkish de Ueda para USD/JPY

El dólar estadounidense cayó a un mínimo de cuatro semanas después de que el presidente de la Reserva Federal, Jerome Powell, señalara que los riesgos a la baja para el empleo estaban aumentando, alimentando las expectativas de un recorte de tasas en septiembre.

El dólar estadounidense cayó a un mínimo de cuatro semanas después de que el presidente de la Reserva Federal, Jerome Powell, señalara que los riesgos a la baja para el empleo estaban aumentando, alimentando las expectativas de un recorte de tasas en septiembre. Al mismo tiempo, el gobernador del Banco de Japón, Kazuo Ueda, señaló un crecimiento acelerado de los salarios en Japón, reforzando las expectativas de que el BoJ podría reanudar el endurecimiento para octubre. La combinación destaca una divergencia de políticas que podría decidir si USD/JPY sube hacia 150 o retrocede cerca de 140.

Puntos clave

- El discurso de Powell en Jackson Hole aumentó la convicción del mercado sobre un recorte de tasas en septiembre, con los operadores asignando un 84% de probabilidades.

- Los mercados ahora esperan un total de 53 puntos básicos en recortes para fin de año, aunque el camino depende de los próximos datos de inflación y empleo en EE.UU.

- El índice del dólar cayó más de un 1% tras los comentarios de Powell, enviando a USD/JPY a la baja antes de un rebote en el comercio asiático.

- La deuda estadounidense ha aumentado en 1 billón de dólares en solo 48 días, generando preocupaciones a largo plazo sobre la sostenibilidad fiscal y el atractivo como refugio seguro.

- Ueda destacó el crecimiento generalizado de los salarios y el mercado laboral ajustado de Japón, manteniendo las expectativas de un aumento del BoJ para octubre.

- Los operadores ven a USD/JPY limitado cerca de la resistencia de 147.50, con una ruptura hacia 150 o un retroceso hacia 140 dependiendo del momento de la Fed y el BoJ.

Inclinación dovish de Powell: expectativas de recorte de tasas de la Fed

En Jackson Hole, Powell dijo a una audiencia de economistas y responsables políticos globales que “los riesgos a la baja para el empleo están aumentando. Y si esos riesgos se materializan, pueden hacerlo rápidamente.”

Los mercados interpretaron inmediatamente la declaración como un giro dovish, aumentando las apuestas por un alivio a corto plazo. Según datos de CME y LSEG:

- 87% de probabilidad de un recorte de un cuarto de punto en la reunión del FOMC del 17 de septiembre.

- Alrededor de 53 puntos básicos de recortes están incorporados para el resto de 2025.

Este giro llega tras meses de expectativas cambiantes:

- Principios de agosto: nóminas débiles aumentaron las apuestas por recortes.

- Mediados de agosto: inflación elevada de precios al productor (PPI) y encuestas empresariales robustas obligaron a los operadores a reducir expectativas.

- Después de Jackson Hole: los comentarios de Powell efectivamente “superaron el umbral” para el dovish, reavivando la confianza en que los recortes son inminentes.

Los analistas de Goldman Sachs señalaron que el mensaje de Powell “superó el bajo umbral del mercado para el dovish tras una erosión constante en la valoración de recortes de la Fed. Dependerá de los datos determinar el ritmo y la profundidad de los recortes.”

Las presiones de la deuda estadounidense afectan al dólar

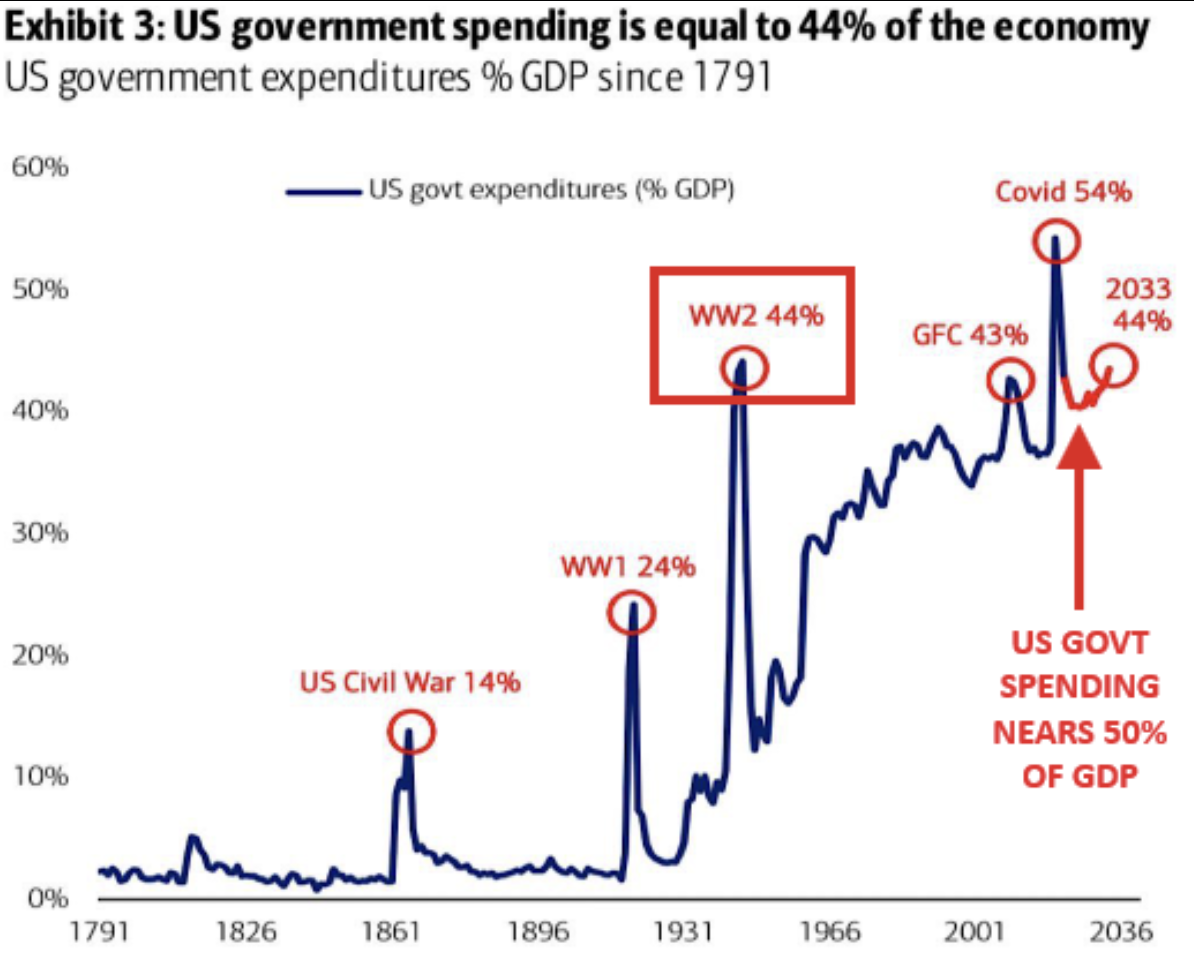

Más allá de la política monetaria, el panorama fiscal de EE.UU. se está deteriorando rápidamente. La deuda federal ha aumentado en 1 billón de dólares en solo 48 días, equivalente a 21 mil millones de dólares por día. Solo desde el 11 de agosto de 2025, se han añadido 200 mil millones de dólares adicionales, acercando el total a 38 billones de dólares.

El gasto gubernamental ahora consume el 44% del PIB anual, niveles no vistos desde la Segunda Guerra Mundial o la crisis de 2008, excepto que esta vez, sin una emergencia económica.

Las subastas de bonos ya han mostrado signos de debilitamiento en la demanda, con inversores exigiendo mayores rendimientos para absorber nuevas emisiones.

Para los mercados de divisas, esto crea una presión dual:

- Si la Fed recorta, la ventaja de rendimiento de EE.UU. se erosiona.

- Si la deuda sigue aumentando, los inversores podrían cuestionar el atractivo del dólar como refugio seguro.

La combinación deja al dólar vulnerable incluso antes de considerar el dovish de la Fed.

Los ataques de Trump añaden riesgo de credibilidad

Sumando presión al dólar está la creciente fricción política. El presidente Donald Trump ha criticado repetidamente a Powell, primero por no recortar tasas y más recientemente por los sobrecostos en la renovación del edificio de la Fed.

La semana pasada, Trump escaló al atacar a la gobernadora de la Fed, Lisa Cook, diciendo que la despediría si no renunciaba por sus participaciones hipotecarias en Michigan y Georgia. Estas intervenciones han planteado dudas sobre la independencia de la Fed, nublando aún más el panorama de la política estadounidense.

Para los inversores globales, una Fed dovish combinada con presión política corre el riesgo de socavar la confianza en la estabilidad monetaria de EE.UU., amplificando la debilidad del dólar.

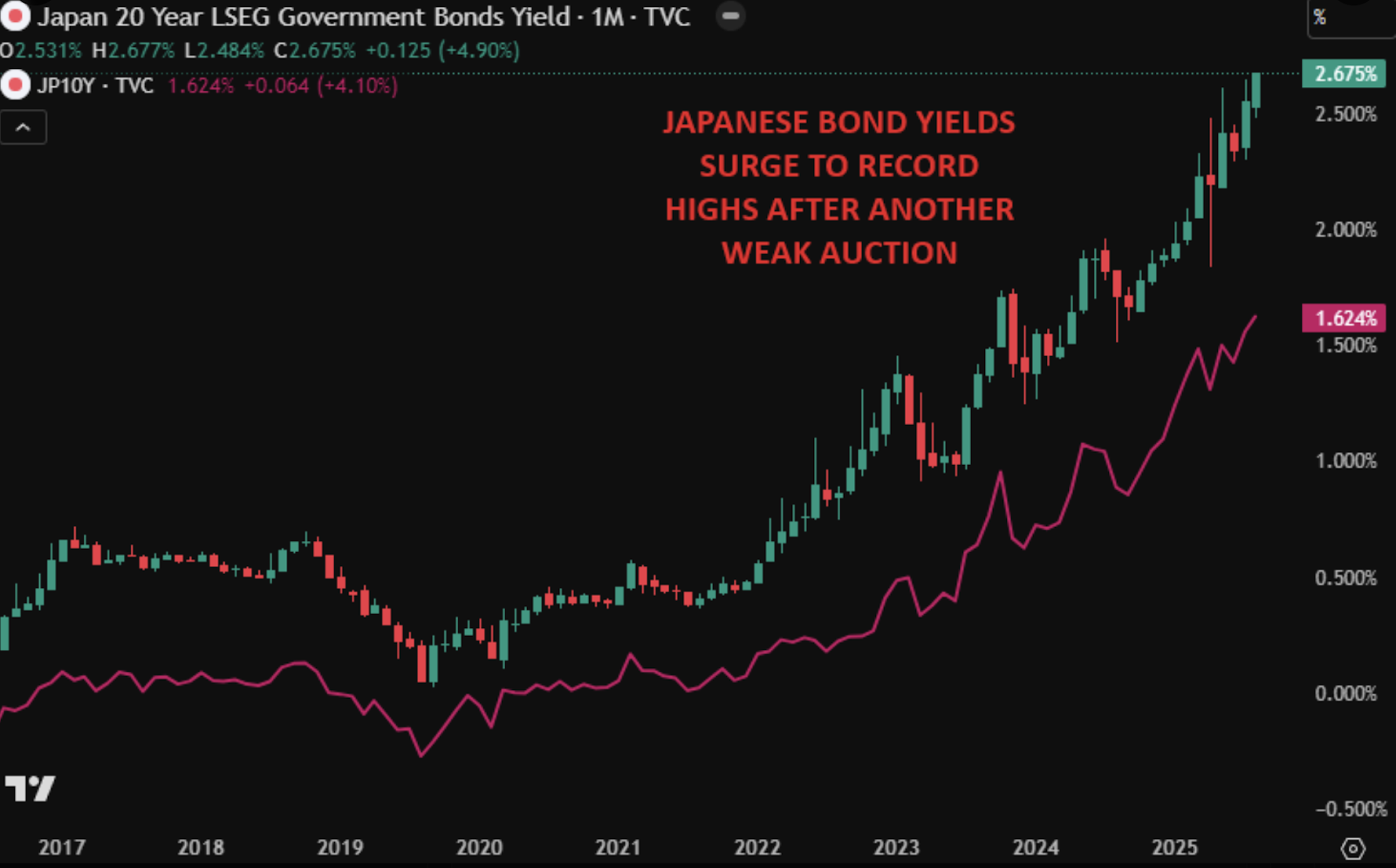

Postura hawkish de Ueda: el mercado laboral impulsa la perspectiva del BoJ

En marcado contraste, el gobernador del BoJ, Kazuo Ueda, adoptó un tono más confiado en Jackson Hole. Señaló que los aumentos salariales se están extendiendo de las grandes empresas a las pequeñas y medianas, y probablemente se acelerarán debido a un mercado laboral ajustado.

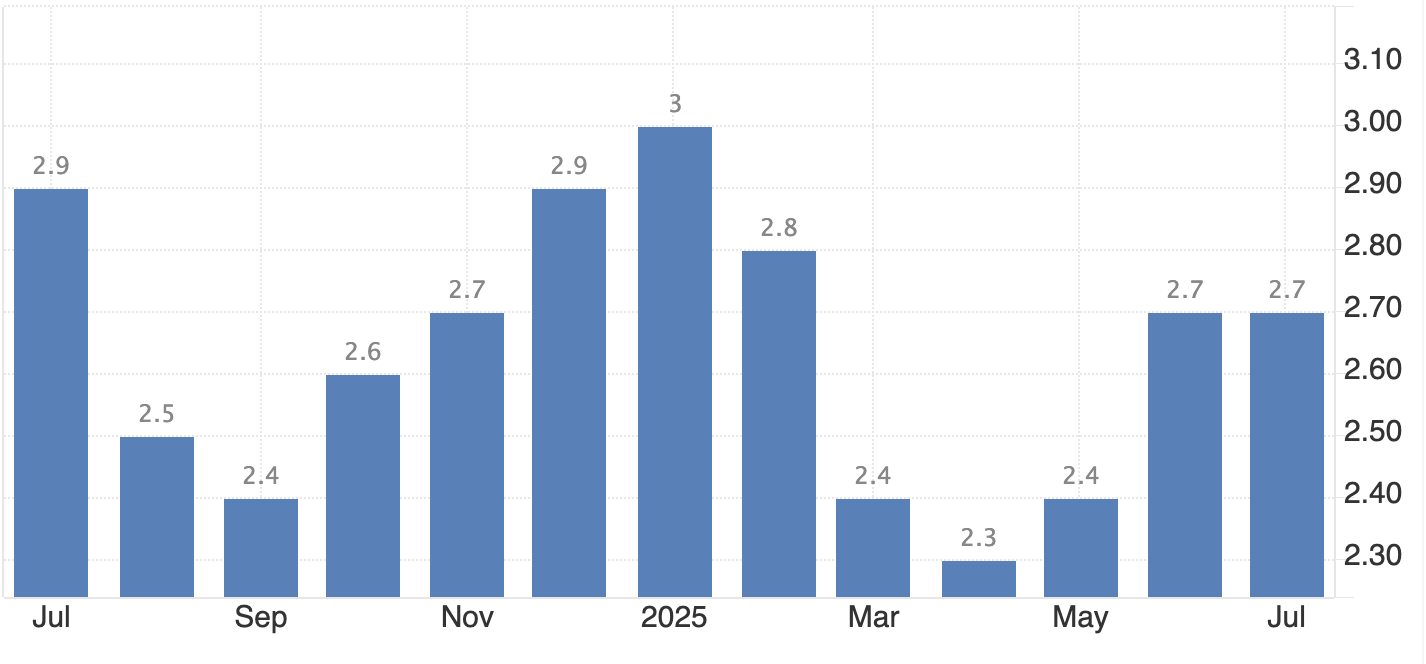

El IPC subyacente de Japón aumentó un 3.1% interanual en julio, por encima de las previsiones y aún muy por encima del objetivo del 2% del BoJ, incluso cuando la inflación se desaceleró por segundo mes consecutivo.

Esta combinación de inflación persistente y salarios en aumento respalda el caso para que el BoJ reanude los aumentos de tasas tras la pausa después del incremento de enero. Los mercados ahora ven una probabilidad de aumento en octubre de alrededor del 50%, un lanzamiento de moneda.

USD/JPY: enfoque en la divergencia de políticas de los bancos centrales

La Fed inclinándose hacia el dovish mientras el BoJ se inclina hacia el hawkish establece un punto de inflexión claro para USD/JPY:

- Escenario alcista (150): Si los datos de EE.UU. son lo suficientemente fuertes para retrasar los recortes, o si los flujos hacia refugios seguros aumentan debido a tensiones fiscales o geopolíticas, USD/JPY podría probar 150.

- Escenario bajista (140): Si Powell realiza un recorte en septiembre y Ueda sigue con un aumento del BoJ en octubre, la divergencia podría provocar un rebote más pronunciado del yen.

Actualmente, el par cotiza cerca de 147.40–147.50, una zona clave de resistencia. Los próximos catalizadores son:

- Inflación PCE (viernes) - el indicador preferido de la Fed.

- Nóminas de agosto (la próxima semana) - crítico para confirmar los riesgos del mercado laboral.

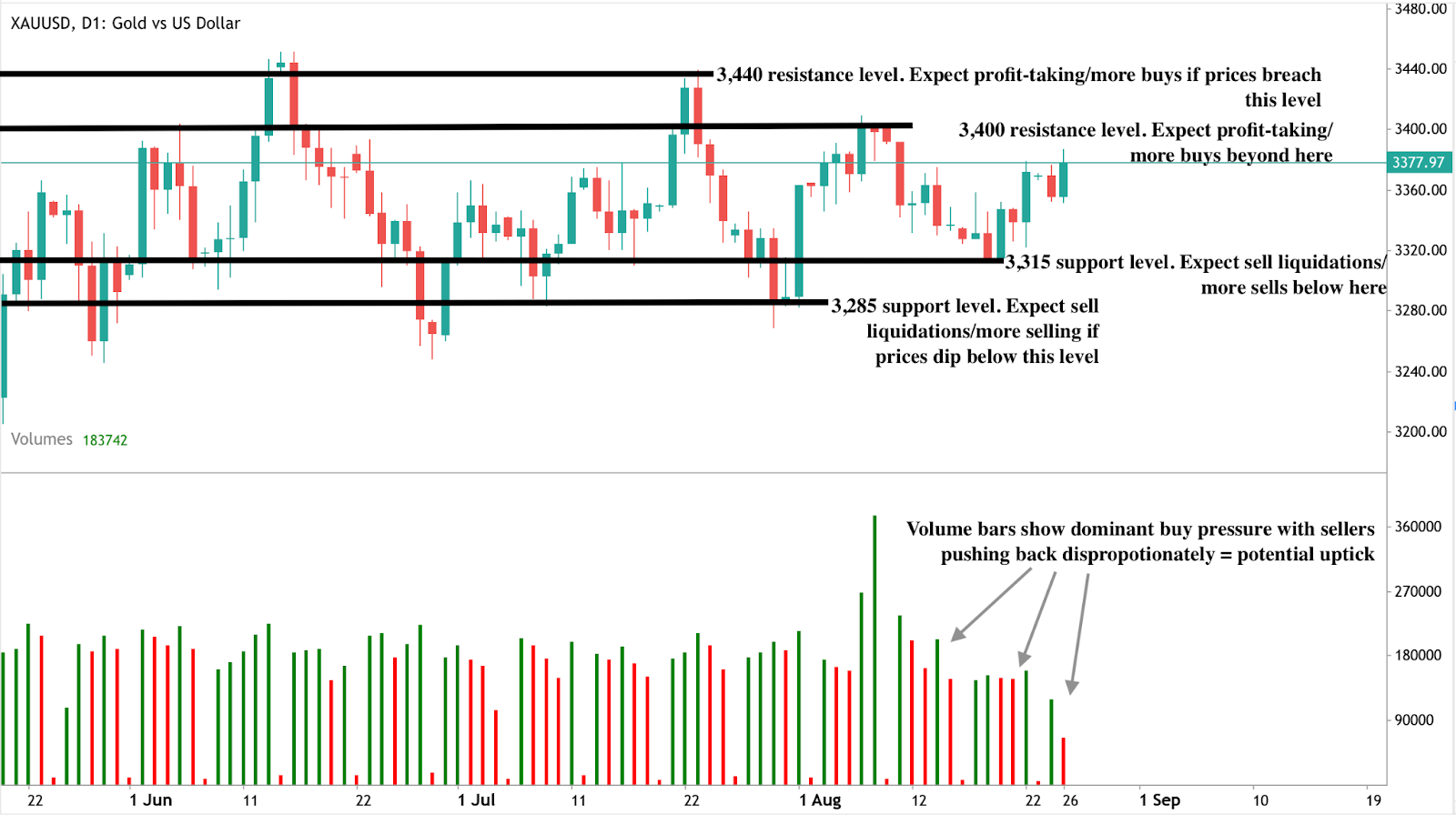

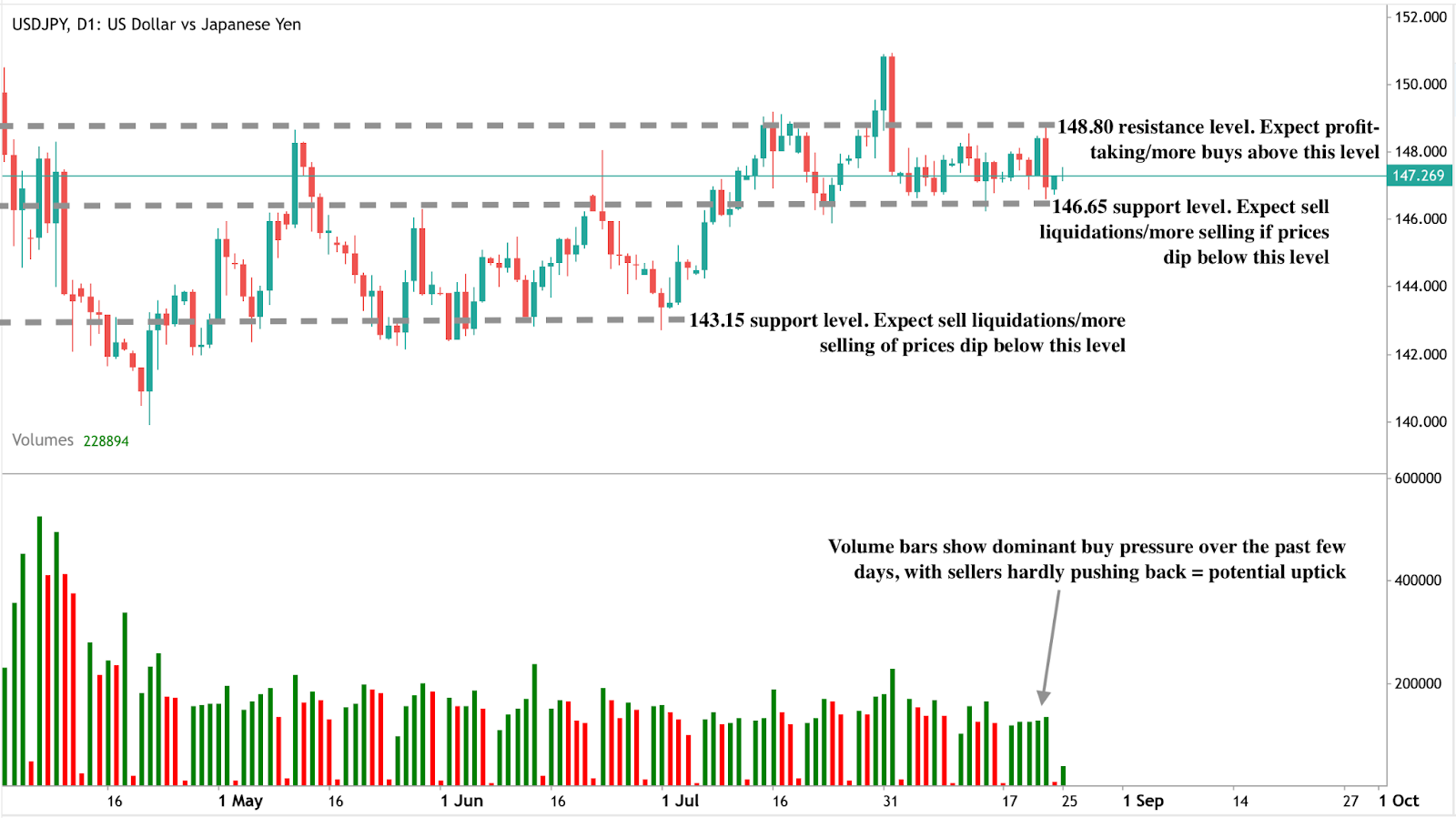

Análisis técnico USD/JPY

Al momento de escribir, el par cotiza cerca de un nivel de soporte, lo que sugiere un posible aumento de precio. Las barras de volumen muestran una presión dominante de compra con poca resistencia de los vendedores, lo que refuerza la narrativa alcista. Si se materializa un aumento de precio, los precios podrían encontrar resistencia en el nivel de 148.89. Por el contrario, si vemos una caída, los precios podrían encontrar soporte en los niveles de 146.65 y 143.15.

Implicaciones para la inversión

Para los operadores, la posición en USD/JPY es altamente sensible a la secuencia Fed-BoJ:

- Corto plazo: La venta táctica cerca de 147.50–150 puede ser atractiva si los datos de EE.UU. confirman un recorte en septiembre.

- Mediano plazo: La fortaleza del yen podría aumentar si el BoJ sube tasas en octubre mientras la Fed continúa con el alivio.

- Riesgos: La inestabilidad fiscal de EE.UU. y la presión política sobre la Fed podrían acelerar la debilidad del dólar más allá de los factores de política.

Con ambos bancos centrales cambiando, el próximo movimiento decisivo en USD/JPY depende de qué cambio de política ocurra primero: un recorte de la Fed o un aumento del BoJ.

Preguntas frecuentes

¿Por qué debilitó el discurso de Powell al dólar?

Porque aumentó la probabilidad de recortes inminentes de tasas de la Fed, reduciendo el atractivo del rendimiento estadounidense.

¿Cuánto alivio está incorporado?

Los mercados ven un 87% de probabilidad de un recorte en septiembre y 53 puntos básicos de reducciones para fin de año.

¿Por qué es importante la deuda de EE.UU. para USD/JPY?

La explosión de la deuda genera dudas sobre la sostenibilidad fiscal de EE.UU., haciendo al dólar menos atractivo como refugio seguro.

¿Qué respalda el hawkish del BoJ?

El crecimiento generalizado de los salarios, la inflación persistente por encima del 2% y las escaseces estructurales de mano de obra.

¿Cuáles son los niveles clave para USD/JPY?

Resistencia al alza cerca de 147.50–150, soporte a la baja hacia 140.

¿Hemos entrado en la etapa final del ciclo alcista de Bitcoin?

La última acción del precio de Bitcoin sugiere que el mercado alcista actual podría estar entrando en sus etapas finales, con factores que indican que el ciclo podría estar más avanzado de lo que muchos creen.

La última acción del precio de Bitcoin sugiere que el mercado alcista actual podría estar entrando en sus etapas finales. Después de alcanzar un máximo histórico de $124,128 a mediados de agosto de 2025, Bitcoin ha retrocedido un 8% para cotizar cerca de $113,222.

Los datos on-chain de Glassnode muestran que los holders a largo plazo están tomando ganancias en niveles históricamente vistos cerca de los picos del ciclo, mientras que los fondos cotizados en bolsa (ETFs) de Bitcoin spot han registrado casi $1 mil millones en salidas en solo cuatro días de negociación.

Al mismo tiempo, el capital se ha rotado hacia altcoins, un patrón que a menudo se observa en las etapas finales de los mercados alcistas de Bitcoin. En conjunto, estos factores sugieren que el ciclo podría estar más avanzado de lo que muchos inversores creen.

Puntos clave

- Bitcoin cayó un 8% desde su pico de agosto de $124,128 hasta alrededor de $113,222.

- Los holders a largo plazo están realizando ganancias en niveles consistentes con fases eufóricas tardías anteriores.

- Los ETFs de Bitcoin spot registraron $975M en salidas durante cuatro días de negociación.

- El interés abierto en altcoins alcanzó brevemente $60 mil millones antes de corregir $2.5 mil millones.

- Las direcciones acumuladoras - wallets que nunca venden - alcanzaron una demanda récord en 2025.

- Glassnode sugiere que un pico cíclico podría ocurrir tan pronto como en octubre de 2025.

Las señales de la etapa final de Bitcoin apuntan a una maduración

El análisis de Glassnode destaca que los holders a largo plazo, definidos como inversores que mantienen monedas por más de 155 días, están tomando ganancias en niveles comparables a los picos eufóricos pasados de Bitcoin. En ciclos anteriores, este tipo de actividad coincidió con rallies de etapa final que eventualmente dieron paso a correcciones.

Los datos de demanda respaldan este patrón. A pesar de alcanzar nuevos máximos históricos, la capacidad de Bitcoin para atraer nuevas entradas se ha debilitado. Los ETFs de Bitcoin spot, que impulsaron una demanda significativa al inicio del ciclo, vieron salidas por $1,155.3 millones durante cinco días consecutivos de negociación. Este enfriamiento del apetito por la exposición sugiere que los compradores institucionales están siendo más cautelosos.

Salidas de ETFs de Bitcoin y fatiga de demanda

Los flujos de ETFs han sido una de las señales más claras de la demanda por Bitcoin en 2025. A principios de año, grandes entradas ayudaron a impulsar a Bitcoin a través de máximos sucesivos. Ahora, la reversión en los flujos indica fatiga en el rally. Para contexto, la caída de Bitcoin de $124,000 a $113,000 se alinea con esta disminución de capital, mostrando cuán sensible sigue siendo el precio a los flujos institucionales.

Históricamente, cuando los flujos de ETFs se desaceleran mientras los holders a largo plazo distribuyen monedas en fortaleza, Bitcoin suele estar en las etapas finales de su ciclo. Esto refuerza la opinión de que el mercado podría estar más cerca de su pico de lo que muchos esperan.

Aumenta la especulación en altcoins

La demanda más débil de Bitcoin ha coincidido con un fuerte aumento en la actividad especulativa en otros lugares. El interés abierto en altcoins subió brevemente a un récord de $60.2 mil millones antes de corregir $2.5 mil millones. Glassnode señala que esta pronunciada rotación de capital hacia altcoins es una característica de las dinámicas de etapa final, donde los inversores se desplazan de Bitcoin hacia apuestas de mayor riesgo.

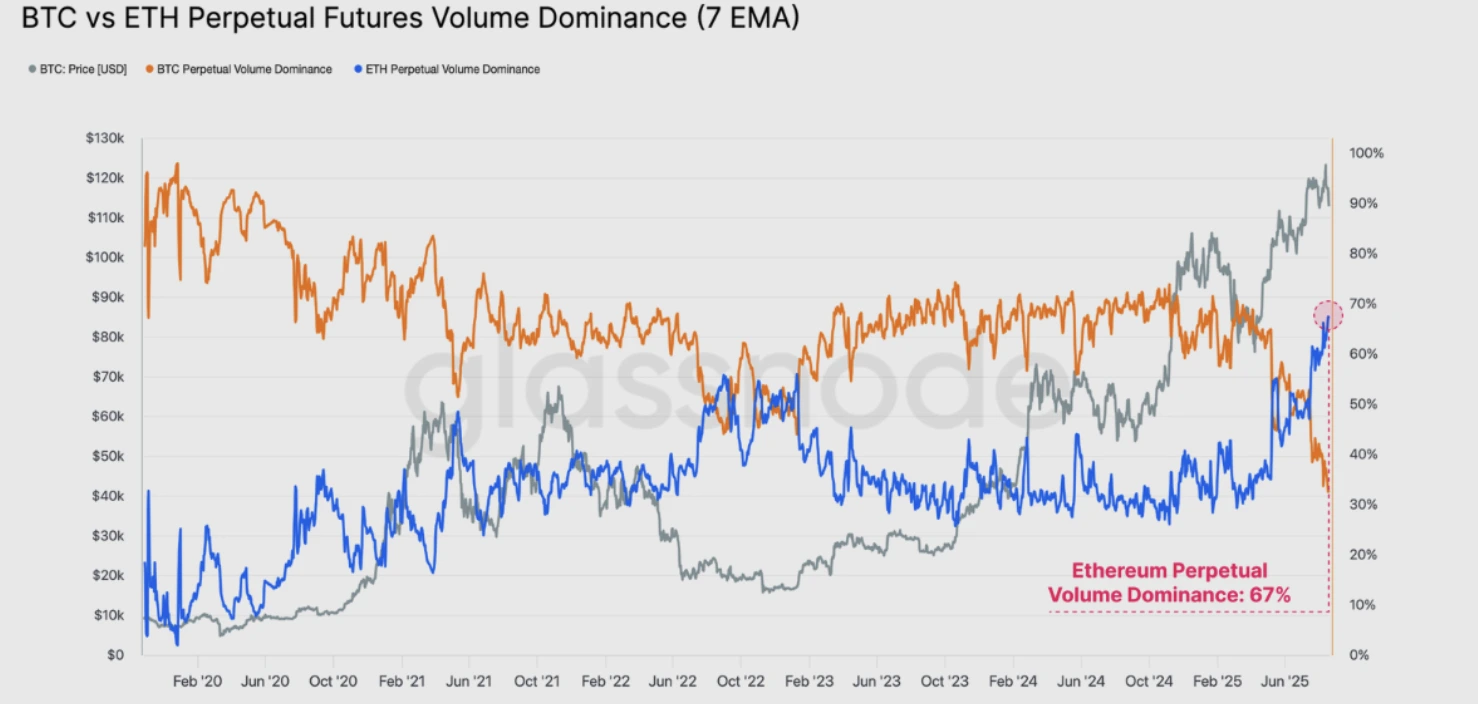

Ethereum, en particular, ha visto cómo el volumen dominante de futuros perpetuos supera al de Bitcoin, destacando la rotación de capital hacia ecosistemas alternativos.

Históricamente, este tipo de rotación suele preceder a la formación de una “altseason”, un período en el que criptomonedas más pequeñas superan a Bitcoin durante la etapa final de un ciclo alcista.

El debate del ciclo de cuatro años

Una de las preguntas más debatidas en el mercado actual es si el ciclo de halving de cuatro años de Bitcoin sigue vigente. Glassnode sostiene que el comportamiento del precio de Bitcoin continúa reflejando ciclos anteriores impulsados por el halving. Si la historia se repite, un pico cíclico podría ocurrir tan pronto como en octubre de 2025. Analistas como Rekt Capital también señalan que la línea temporal se alinea con el ciclo de 2020, donde el pico ocurrió aproximadamente 550 días después del halving.

Sin embargo, no todos están de acuerdo. Algunos líderes de la industria argumentan que la adopción institucional ha alterado permanentemente la estructura de Bitcoin. Jason Williams señaló recientemente que las 100 principales empresas tesoreras poseen colectivamente cerca de 1 millón de BTC, valorados en más de $112 mil millones. Mientras tanto, el CIO de Bitwise, Matt Hougan, ha dicho que el ciclo de halving está “muerto”, prediciendo que Bitcoin probablemente verá otro “año alcista” en 2026, extendiéndose más allá de los patrones tradicionales.

Esta división refleja la incertidumbre en el mercado actual: las señales históricas del ciclo aún resuenan, pero las nuevas dinámicas institucionales podrían remodelar la trayectoria.

Los acumuladores se suman a los holders a largo plazo de Bitcoin

A pesar de la desaceleración de las entradas y la toma de ganancias, la convicción entre los compradores a largo plazo sigue siendo fuerte. Los datos de CryptoQuant muestran que la demanda de las direcciones acumuladoras - wallets que solo compran y nunca venden - alcanzó un máximo histórico en 2025.

Estas direcciones absorben el suministro de forma constante independientemente de la acción del precio, proporcionando un soporte estructural para el valor de Bitcoin.

Este comportamiento contrasta con la cautela entre los traders a corto plazo. El analista Axel Adler señala que la métrica de “demanda visible” de Bitcoin, que mide las tenencias netas de monedas movidas en el último año, ha caído a 30,000 BTC. Aunque sigue siendo positiva, esta disminución sugiere que los participantes más nuevos son menos activos, sumando a la sensación de enfriamiento del impulso.

Escenarios de precio de Bitcoin

Dadas estas dinámicas, Bitcoin se encuentra en una encrucijada crítica:

- Caso alcista: Si la demanda se estabiliza dentro de la zona de soporte de $107,000 - $110,000, Bitcoin podría rebotar hacia $120,000. Un rompimiento por encima de ese nivel abriría el camino para un nuevo test de $130,000.

- Caso base: La consolidación continúa entre $107,000 y $115,000, permitiendo que el mercado reinicie el impulso antes de su próximo movimiento decisivo.

- Caso bajista: Si $107,000 falla y la demanda visible disminuye aún más, Bitcoin podría deslizarse hacia $102,000 - $104,000, con riesgo de probar el nivel psicológico de $100,000.

Análisis técnico de Bitcoin

Al momento de escribir, los precios de Bitcoin han caído cerca de un nivel clave de soporte alrededor de $112,000, lo que sugiere que podría estar en juego un rebote potencial. Sin embargo, las barras de volumen muestran una lucha casi igual entre toros y osos, lo que sugiere que el precio podría consolidarse en lugar de romper decisivamente a corto plazo.

Si el impulso comprador se fortalece, el próximo nivel de resistencia a observar es $123,400. Un rompimiento exitoso por encima de este umbral podría preparar el escenario para un nuevo test de los máximos de agosto cerca de $124K y potencialmente más altos. En el lado negativo, no mantener el soporte de $112,000 podría desencadenar una caída más pronunciada hacia el nivel de $100,850, con la zona psicológica de $100,000 actuando como la última línea de defensa.

Implicaciones para la inversión

Para los traders, el rango de $112,000 - $110,000 es crítico. Mantener esta zona podría permitir un rebote hacia $123,000 - $130,000, mientras que una ruptura arriesga un movimiento más profundo hacia $100,000.

Para los inversores, la mezcla de señales de etapa final y la fuerte demanda de acumuladores sugiere una mayor volatilidad por delante. Aunque la demanda a corto plazo parece más débil, la adopción estructural continúa respaldando la perspectiva a largo plazo de Bitcoin. Las estrategias de cartera deberían equilibrar el riesgo de una corrección de etapa final con la posibilidad de una última subida si el ciclo de cuatro años se mantiene intacto.

Especule sobre los próximos movimientos de Bitcoin con una cuenta Deriv MT5 hoy mismo.

Preguntas frecuentes

¿Por qué Bitcoin muestra señales de etapa final?

Porque los holders a largo plazo están realizando ganancias, las entradas de ETFs se han desacelerado y el capital especulativo se está rotando hacia altcoins, todos patrones consistentes con fases tardías anteriores.

¿Sigue intacto el ciclo de cuatro años?

Glassnode sugiere que sí, con un pico potencial para octubre de 2025. Algunos analistas no están de acuerdo, citando la adopción institucional y los ETFs como nuevos factores que remodelan el ciclo.

¿Qué sostiene el precio de Bitcoin a pesar de entradas más débiles?

La demanda récord de las direcciones acumuladoras reduce la oferta líquida, reforzando la confianza a largo plazo en el papel de Bitcoin como activo de reserva.

¿Cuáles son los niveles clave de soporte y resistencia?

El soporte se centra alrededor de $112,000 y la banda de $107,000 - $110,000, mientras que la resistencia está cerca de $123,400 y $130,000. Una ruptura por debajo de $112,000 podría abrir un movimiento hacia $100,000.

Los flujos de traders minoristas aumentan las apuestas para las ganancias de Nvidia

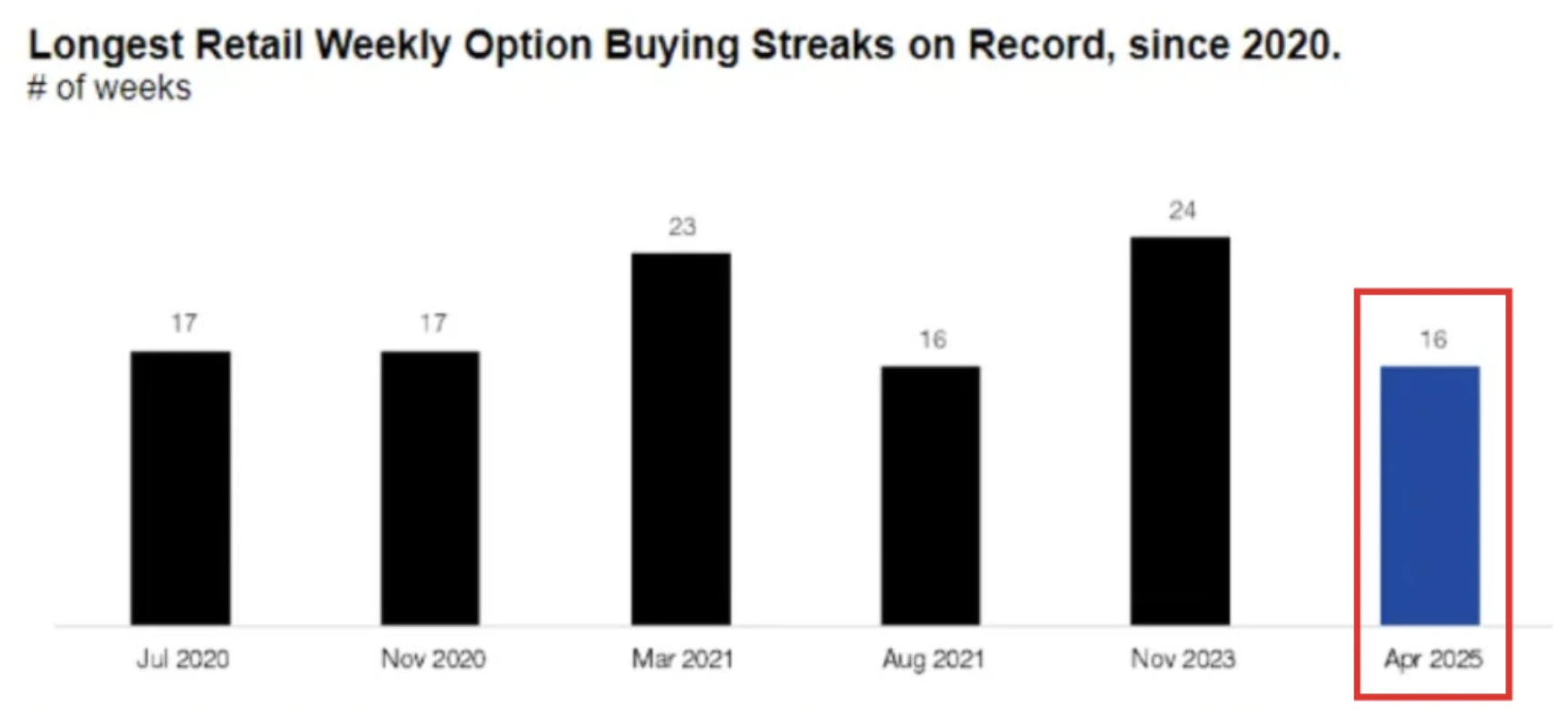

Los traders minoristas han impulsado una histórica racha de 16 semanas consecutivas de compra neta de acciones, con Nvidia como uno de sus principales objetivos antes del informe de ganancias del segundo trimestre de 2026.

Los traders minoristas han impulsado una histórica racha de 16 semanas consecutivas de compra neta de acciones, la más larga desde 2020, con Nvidia como uno de sus principales objetivos antes del informe de ganancias del segundo trimestre fiscal 2026, que se publicará el 27 de agosto. Las estimaciones consensuadas apuntan a ingresos de $45.9 mil millones y un BPA ajustado de $1.00, pero la acción de Nvidia ya ha subido un 83% desde abril. Ese rally, combinado con fuertes flujos minoristas, establece un listón alto. La prueba clave es si los resultados sólidos y las previsiones pueden mantener el impulso minorista intacto, o si una decepción desencadena una corrección estilo meme.

Puntos clave

- Los inversores minoristas han sido compradores netos de Nvidia durante semanas, convirtiéndola en la acción más comprada en julio en las plataformas de Charles Schwab.

- El consenso de ingresos para el segundo trimestre de Nvidia es de $45.9 mil millones, ligeramente por encima de su guía de $45 mil millones que excluía un impacto negativo de $8 mil millones por restricciones de H20 en China.

- Una licencia estadounidense recién otorgada para envíos de H20 a China podría permitir a Nvidia recuperar parte de esos ingresos perdidos.

- Se proyecta que los hyperscalers gasten $364 mil millones en capex en 2025, un aumento considerable desde $325 mil millones, respaldando la cuota de mercado del 80% de Nvidia en chips de IA.

- Los flujos minoristas contrastan con la cautela institucional, ya que los especuladores mantienen sus mayores posiciones cortas en $SPY este año.

- Nvidia cotiza a 58 veces ganancias, más del doble que el S&P 500, dejando poco margen de error si las previsiones decepcionan.

Los flujos de traders minoristas preparan un evento de ganancias de alto riesgo

Según Citadel Securities, los traders minoristas han sido compradores netos de opciones sobre acciones durante 16 semanas consecutivas, la sexta racha más larga desde 2020. Nvidia y Tesla son centrales en esta actividad, con UnitedHealth también destacando en los flujos minoristas.

En julio, Nvidia fue la acción más comprada por clientes minoristas en Schwab.

Esta actividad refleja la era de las acciones meme de 2020 - 2021, pero con dos diferencias clave:

- La demanda minorista se concentra en mega-capitalizaciones tecnológicas en lugar de nombres especulativos más pequeños.

- Los inversores utilizan plataformas sin comisiones y acceso a datos mediante API para operar de manera más estratégica.

El resultado es que Nvidia entra en su llamada de ganancias no solo como un indicador corporativo, sino como un caso de prueba para ver si los flujos minoristas pueden sostener las valoraciones tecnológicas en máximos históricos.

Vista previa de ganancias de Nvidia y cuota de mercado de chips de IA

Cuando Nvidia publicó resultados del primer trimestre, pronosticó ingresos de $45 mil millones para el segundo trimestre, advirtiendo un impacto de $8 mil millones vinculado a las restricciones estadounidenses sobre su chip H20 específico para China. Las restricciones causaron una pérdida de ingresos de $2.5 mil millones y un cargo de $4.5 mil millones en el primer trimestre.

Desde entonces, los desarrollos han cambiado:

- Reinstauración de licencia: En julio, el Departamento de Comercio de EE.UU. otorgó a Nvidia la aprobación para enviar chips H20 a China, con la condición de que el 15% de los ingresos por ventas se remita al gobierno.

- Impacto temporal: Las solicitudes comenzaron el 15 de julio, dos semanas antes de que cerrara el trimestre. Por lo tanto, algunos ingresos por H20 podrían aparecer en el segundo trimestre, con mayor potencial al alza en el tercero.

- Contexto de demanda: A pesar de las tensiones continuas entre EE.UU. y China, la demanda de chips de IA en China sigue siendo aguda debido a la escasez de suministro, lo que sugiere una fuerte adopción del H20.

Más allá de China, la inversión de los hyperscalers sigue siendo el principal motor de crecimiento. Se proyecta que Amazon, Microsoft, Meta y Alphabet eleven el capex de 2025 a $364 mil millones, un salto interanual del 64% y 5 puntos porcentuales más rápido que en 2024. Con Nvidia controlando de manera constante aproximadamente el 80% del mercado de GPU para IA, esta oleada de gasto es efectivamente una vía directa de ingresos.

Posicionamiento minorista vs institucional

El contraste entre el entusiasmo minorista y la cobertura institucional es marcado. Los traders minoristas continúan rotando hacia Nvidia, pero los datos de la CFTC muestran que los especuladores están fuertemente cortos en $SPY, reflejando una cautela más amplia sobre las acciones estadounidenses. Los analistas de Morgan Stanley señalan que, aunque los indicadores de demanda son “notables, insaciables, masivos”, los factores de la cadena de suministro siguen siendo el cuello de botella a corto plazo.

Esta divergencia aumenta las apuestas: si Nvidia supera expectativas, el impulso minorista podría amplificar las ganancias. Pero si los resultados o las previsiones decepcionan, la fuerte posición minorista podría revertirse en una corrección abrupta. Paralelos históricos con GameStop y AMC sugieren que los rallies impulsados por minoristas a menudo terminan abruptamente una vez que el impulso se desvanece.

Valoración y riesgo de corrección

La valoración de Nvidia subraya la cuerda floja. Con un múltiplo de ganancias a futuro de 58x, cotiza a más del doble que el 25x del S&P 500. Los optimistas argumentan que esta prima está justificada por un crecimiento esperado del BPA del +47% interanual en el segundo trimestre, más de cinco veces el promedio del índice.

Aun así, el escenario es binario:

- Escenario alcista: Los ingresos del segundo trimestre superan la guía a medida que se reanudan las exportaciones de H20, aumenta la guía de capex y la transición a la arquitectura Blackwell avanza sin problemas. La acción podría superar la resistencia de $200.

- Escenario bajista: Comentarios conservadores sobre China o tendencias más débiles de lo esperado en centros de datos podrían provocar toma de ganancias. Una caída hacia el soporte de $175 coincidiría con las desaceleraciones minoristas estacionales observadas a finales del verano.

Impacto en el mercado y escenarios de precios

- Resultado alcista: Sorpresa positiva en ganancias, flujos minoristas mantienen el impulso y Nvidia extiende su rally del 83% desde abril.

- Resultado bajista: La guía se mantiene conservadora, las posiciones cortas institucionales ganan terreno y el entusiasmo minorista se desvanece, provocando una corrección brusca.

- Resultado de volatilidad: La gran posición en ambos lados genera movimientos exagerados post-ganancias, sin importar la dirección.

Análisis técnico de Nvidia

Al momento de escribir, el precio de la acción muestra una caída significativa tras rebotar en un nivel de resistencia, lo que sugiere una posible caída adicional. Sin embargo, las barras de volumen muestran una presión alcista dominante con vendedores que no empujan con suficiente convicción. Si se materializa una caída adicional, los precios podrían encontrar soporte en los niveles de $169.00 y $142.00. Por otro lado, si vemos un repunte, los precios podrían enfrentar resistencia cerca de $183.75.

Implicaciones para la inversión

Para los traders, las ganancias de Nvidia del 27 de agosto no son solo sobre una empresa, sino una prueba de si los flujos minoristas pueden seguir impulsando al alza la tecnología estadounidense. Las estrategias a corto plazo deberían anticipar volatilidad alrededor de los niveles técnicos de $175–$200.

El posicionamiento a medio plazo depende de si Nvidia puede convertir la reanudación de las exportaciones a China y el gasto acelerado de los hyperscalers en un impulso de ganancias que valide su múltiplo premium. Los traders minoristas han preparado el escenario. Los resultados de Nvidia decidirán si el rally continúa o da paso a una corrección.

¿Qué pasará con los precios de Nvidia después del informe de ganancias? Especule sobre sus próximos movimientos hoy con una cuenta Deriv MT5.

Preguntas frecuentes

¿Por qué los traders minoristas están tan enfocados en Nvidia?

Porque ofrece la exposición más clara a la infraestructura de IA, con un dominio inigualable en GPUs para centros de datos.

¿Qué podría hacer que las ganancias sean más fuertes de lo esperado?

Ventas de la licencia H20 en China, mayor gasto de los hyperscalers y demanda acelerada de infraestructura de IA soberana.

¿Cuáles son los mayores riesgos?

Alta valoración, guía conservadora y volatilidad si los flujos minoristas se revierten.

¿Cómo se relaciona Tesla con esta tendencia?

Tesla es el otro principal beneficiario de los flujos minoristas, junto con Nvidia, haciendo que ambos sean centrales en el rally tecnológico impulsado por minoristas.

¿Seguirá el oro en 2025 siendo una cobertura o se convertirá en un activo impulsado por la política?

El precio del oro lucha por mantenerse por encima de los $3,300, lo que plantea la pregunta de si el lingote sigue funcionando como una cobertura tradicional o se ha convertido principalmente en un activo impulsado por la política.

El precio del oro lucha por mantenerse por encima de los $3,300, lo que plantea la pregunta de si el lingote sigue funcionando como una cobertura tradicional o se ha convertido principalmente en un activo impulsado por la política. Mientras la postura de mantener las tasas altas por más tiempo de la Federal Reserve y un dólar estadounidense firme limitan el impulso alcista, las compras constantes de bancos centrales lideradas por China proporcionan un piso estructural. Los riesgos geopolíticos y las preocupaciones sobre aranceles que antes impulsaban la demanda de refugio seguro parecen tener menos impacto, lo que sugiere que la identidad del oro podría estar cambiando.

Puntos clave

- El oro cotiza cerca de $3,318 tras una caída notable, con una formación de death cross inminente.

- La postura cautelosa de la Fed y los persistentes riesgos inflacionarios mantienen fuerte al dólar estadounidense, limitando el atractivo como refugio seguro.

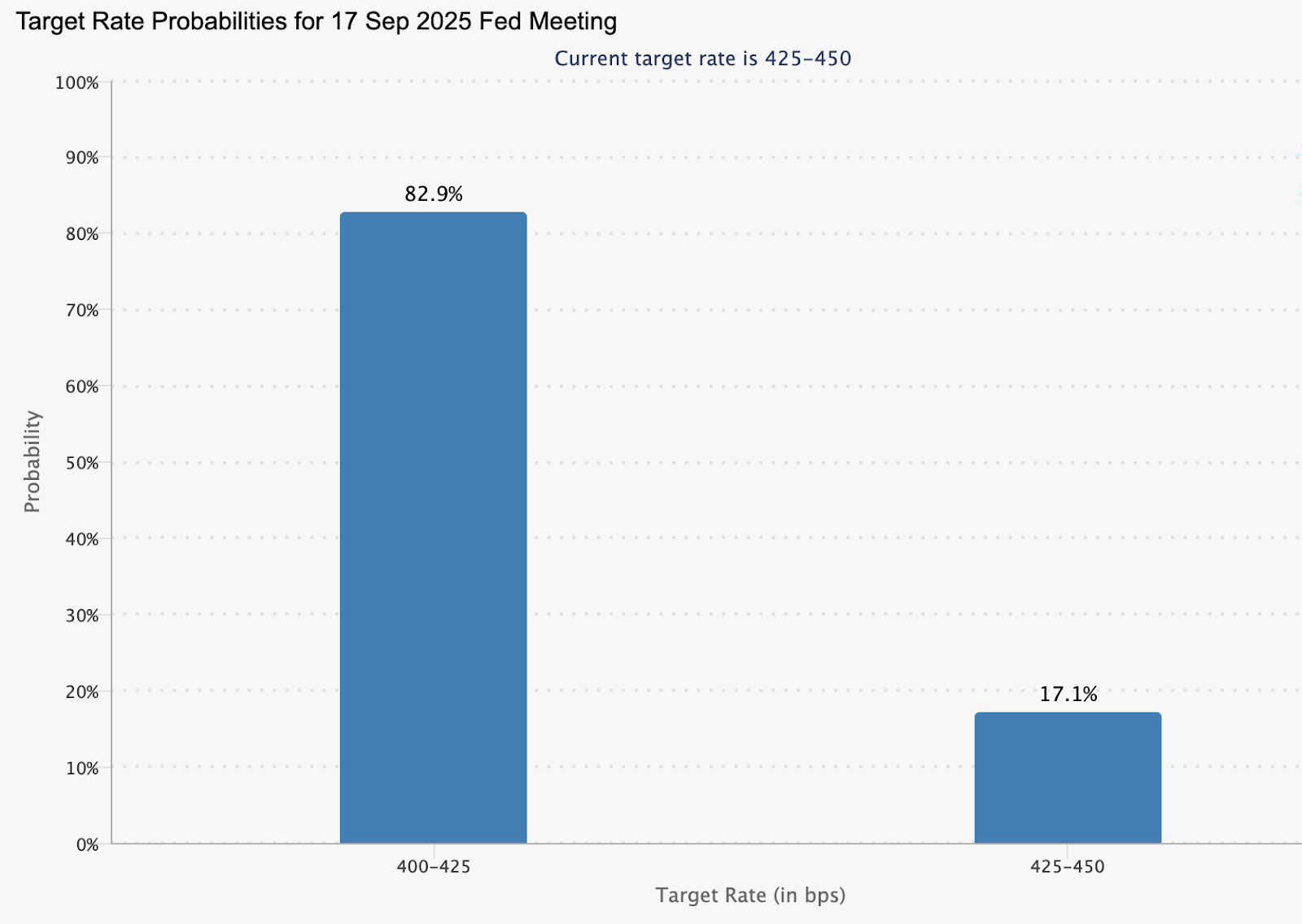

- Las probabilidades de un recorte de tasas en septiembre por parte de la Fed son del 82.9%, frente al 100% de la semana pasada, reflejando expectativas de relajación moderadas.

- China añadió 60,000 onzas en julio, marcando su noveno mes consecutivo de compra de oro.

- Los bancos centrales compraron colectivamente 415 toneladas en el primer semestre de 2025, un 21% menos interanual pero aún históricamente fuerte.

- La plata se desvía del oro, con precios altos que desalientan la venta de monedas pero fomentan entradas en ETF.

La política de la Fed ejerce presión sobre el oro

El principal motor del oro en 2025 ha sido la postura de la Federal Reserve. Los mercados inicialmente descontaban dos recortes de tasas este año, con el primero esperado en septiembre, pero datos más fuertes de EE.UU. y una inflación persistente han reducido esas expectativas.

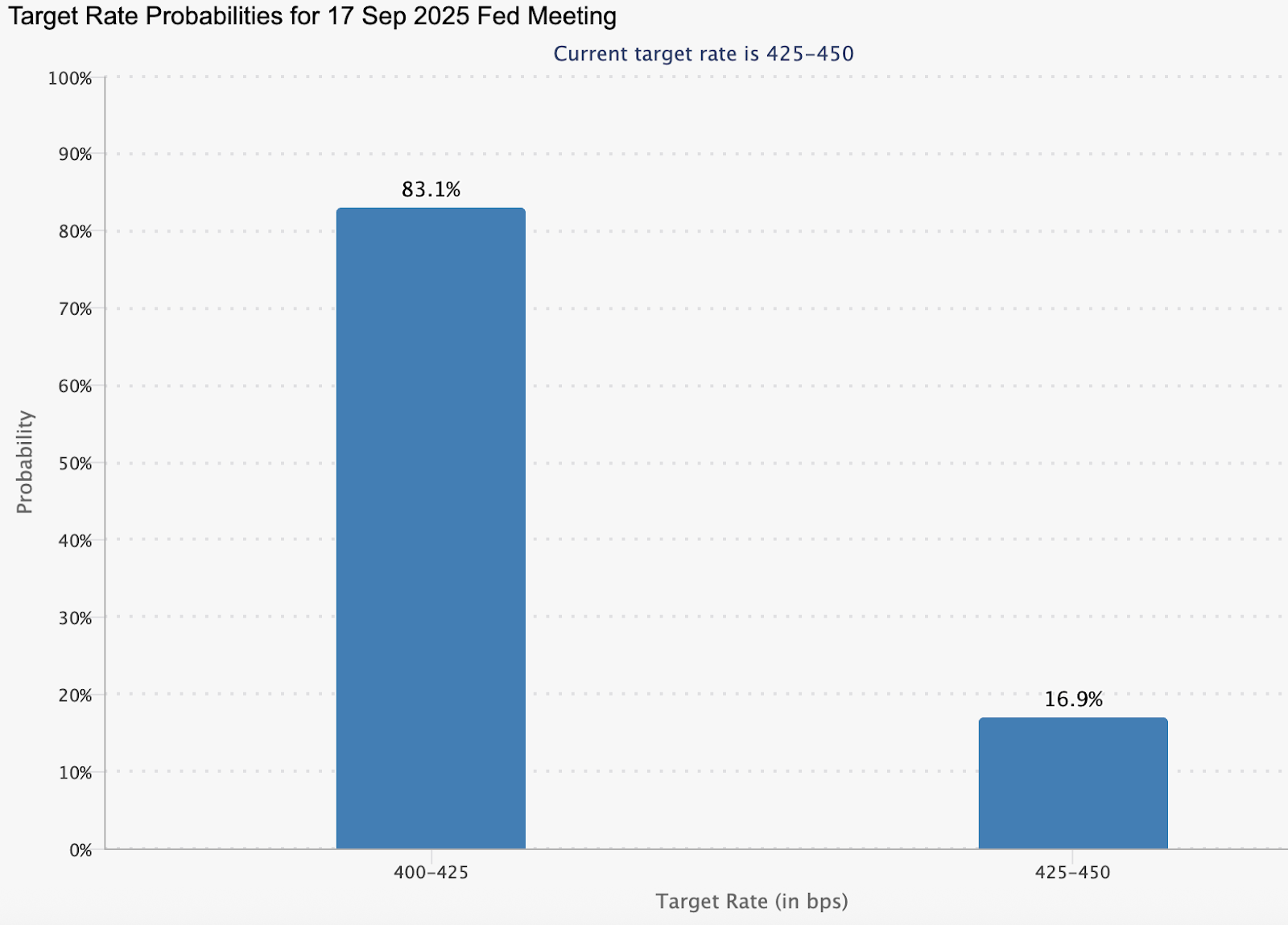

La herramienta CME FedWatch muestra una probabilidad del 82.9% de un recorte en septiembre, frente al 100% de una semana antes.

Texto alternativo: Gráfico de barras que muestra las probabilidades de la tasa objetivo de la Fed para la reunión del 17 de septiembre de 2025.

Fuente: CME

Los datos de vivienda de EE.UU. publicados esta semana añadieron fortaleza al dólar, mientras que las minutas de la Fed de julio probablemente no aportarán claridad ya que preceden a los datos de empleo y CPI de julio. El enfoque inmediato está en las próximas declaraciones de Jerome Powell en el Simposio de Jackson Hole. Su orientación será crítica para determinar si el oro se estabiliza o cae más.

El atractivo del oro como refugio seguro se debilita

La reacción del oro a eventos geopolíticos ha sido moderada. A pesar de las exitosas conversaciones entre líderes de EE.UU., UE y Ucrania y discusiones sobre una posible reunión Putin-Zelenskiy, el oro no ha tenido un repunte significativo. De manera similar, la decisión del presidente Trump de descartar tropas terrestres en Ucrania —aunque sugiriendo posible apoyo aéreo— tuvo poco efecto.

En años anteriores, tales desarrollos podrían haber provocado una mayor demanda de lingotes. Ahora, con la amenaza de una guerra comercial disipándose y los aranceles en gran medida eliminados de la ecuación, el papel del oro como refugio seguro parece disminuido. Los inversores observan más de cerca a la Fed que los puntos conflictivos globales.

Las compras de oro de bancos centrales proporcionan soporte estructural

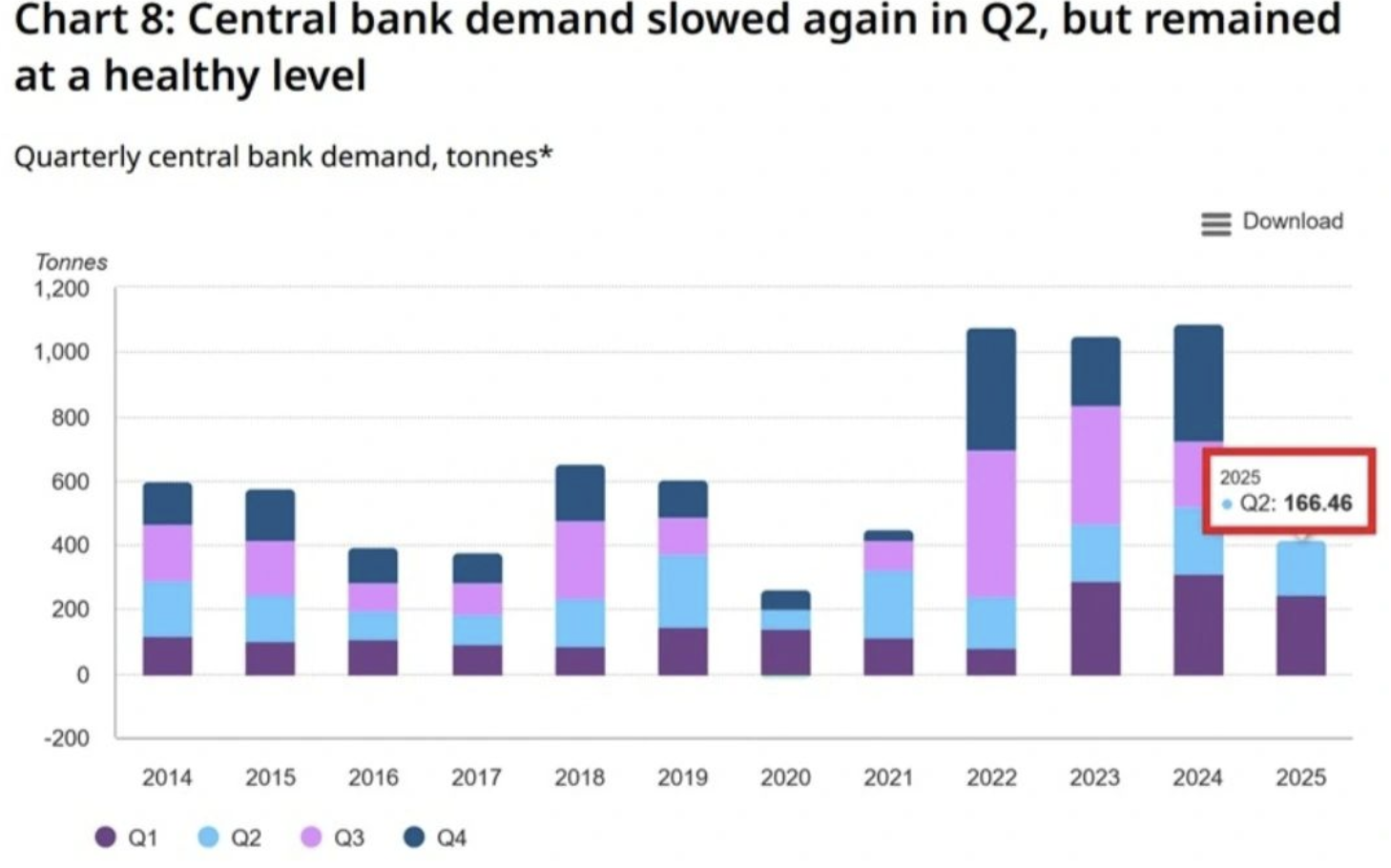

Mientras que el trading a corto plazo está dictado por las expectativas sobre la Fed, los bancos centrales continúan respaldando la demanda de oro. El banco central de China añadió 60,000 onzas en julio, marcando el noveno mes consecutivo de acumulación y llevando las reservas a 73.96 millones de onzas.

A nivel mundial, los bancos centrales compraron 166.5 toneladas en el segundo trimestre y 415 toneladas en el primer semestre de 2025. Aunque esto es un 21% menos que el ritmo récord del año pasado, sigue siendo fuerte en comparación con las normas históricas.

Texto alternativo: Gráfico de barras apiladas que muestra la demanda trimestral de oro de bancos centrales en toneladas desde 2014 hasta 2025.

Fuente: World Gold Council, Metals Focus

El proveedor de servicios de refinería Heraeus señala que el oro no se ve afectado por los aranceles de EE.UU. y se ha mantenido estable frente a la turbulencia global. La firma destaca que si la Fed finalmente recorta las tasas, un dólar más débil podría ayudar a que los precios del oro se recuperen.

Rendimiento del oro frente a la plata

La plata presenta un panorama contrastante. El 15 de agosto, los precios cerraron en $37.9/onza, cerca de máximos de varios meses.

Texto alternativo: Gráfico diario de velas de plata (XAG/USD) en TradingView de mayo a agosto de 2025.

Fuente: TradingView

Los precios altos han desalentado la venta de monedas físicas pero han impulsado las entradas en fondos cotizados (ETF). Esto indica que los inversores siguen interesados en la exposición a la plata pero prefieren instrumentos financieros sobre compras físicas.

La divergencia subraya un tema más amplio: mientras que el oro es cada vez más impulsado por la política, la plata atrae demanda a través de los mercados financieros y su relevancia industrial, remodelando cómo cada metal responde a las condiciones macroeconómicas.

Análisis técnico del precio del oro

Al momento de escribir, el oro se mantiene alrededor del nivel de $3,318 tras una caída notable, con una formación de death cross en perspectiva. Esto sugiere la posibilidad de una caída adicional. Sin embargo, las barras de volumen muestran una presión de compra dominante, insinuando un posible movimiento al alza.

Texto alternativo: Gráfico de velas de 4 horas del oro (XAU/USD) con medias móviles de 50 días (naranja) y 200 días (azul), mostrando niveles de resistencia en 3,345, 3,360 y 3,400.

Fuente: Deriv MT5

- Si se materializa el death cross, el oro podría experimentar otra caída.

- Si la acción del precio desafía la formación inminente, un repunte podría apuntar a resistencias en $3,345 y $3,360.

- Un rally más fuerte probablemente enfrentaría un muro de resistencia cerca del nivel de $3,400.

Impacto en el mercado y escenarios

- Escenario bajista: Un death cross confirmado y una ruptura por debajo de $3,248 señalarían un cambio de tendencia más profundo, reforzando el sesgo bajista impulsado por la Fed.

- Escenario neutral: Mantenerse dentro del rango $3,282–$3,311 mantendría al oro en rango, a la espera de la orientación de Powell y futuros datos de inflación.

- Escenario alcista: Un giro dovish de la Fed o un dólar debilitado podrían desencadenar un rebote, apoyado por las compras continuas de bancos centrales.

Implicaciones para la inversión

Para los traders, la configuración técnica del oro destaca la zona $3,248–$3,400 como crítica para estrategias a corto plazo. Las señales a corto plazo favorecen la cautela hasta que los comentarios de Powell aclaren la dirección de la Fed.

Para los gestores de cartera, el oro muestra signos de un cambio de identidad. Su función de refugio seguro está desapareciendo, con los ciclos de política de la Fed y las estrategias de los bancos centrales dictando cada vez más la acción del precio. Mientras que la plata puede ofrecer oportunidades más dinámicas impulsadas por inversores, el papel estratégico del oro en las reservas de bancos centrales asegura su relevancia a largo plazo.

Preguntas frecuentes

¿Por qué está bajo presión el precio del oro?

Porque el dólar estadounidense se mantiene firme mientras la Fed resiste recortes agresivos de tasas, reduciendo la demanda tradicional del oro como refugio seguro.

¿Sigue siendo el oro un refugio seguro?

Las reacciones recientes atenuadas a riesgos geopolíticos sugieren que el oro es cada vez más impulsado por la política y menos por crisis.

¿Qué papel juegan los bancos centrales?

Continúan acumulando oro, con China a la cabeza, proporcionando demanda a largo plazo incluso cuando el impulso a corto plazo se debilita.

¿Cómo se comporta la plata de manera diferente?

El alto precio de la plata ha reducido la venta de monedas pero ha impulsado las entradas en ETF, destacando el apetito de los inversores financieros.

Lo que la desaceleración de la manufactura en EE. UU. señala para los traders de EUR/USD en 2025

La manufactura en EE. UU. se contrajo en julio, aumentando las preocupaciones por la estanflación y presionando al dólar.

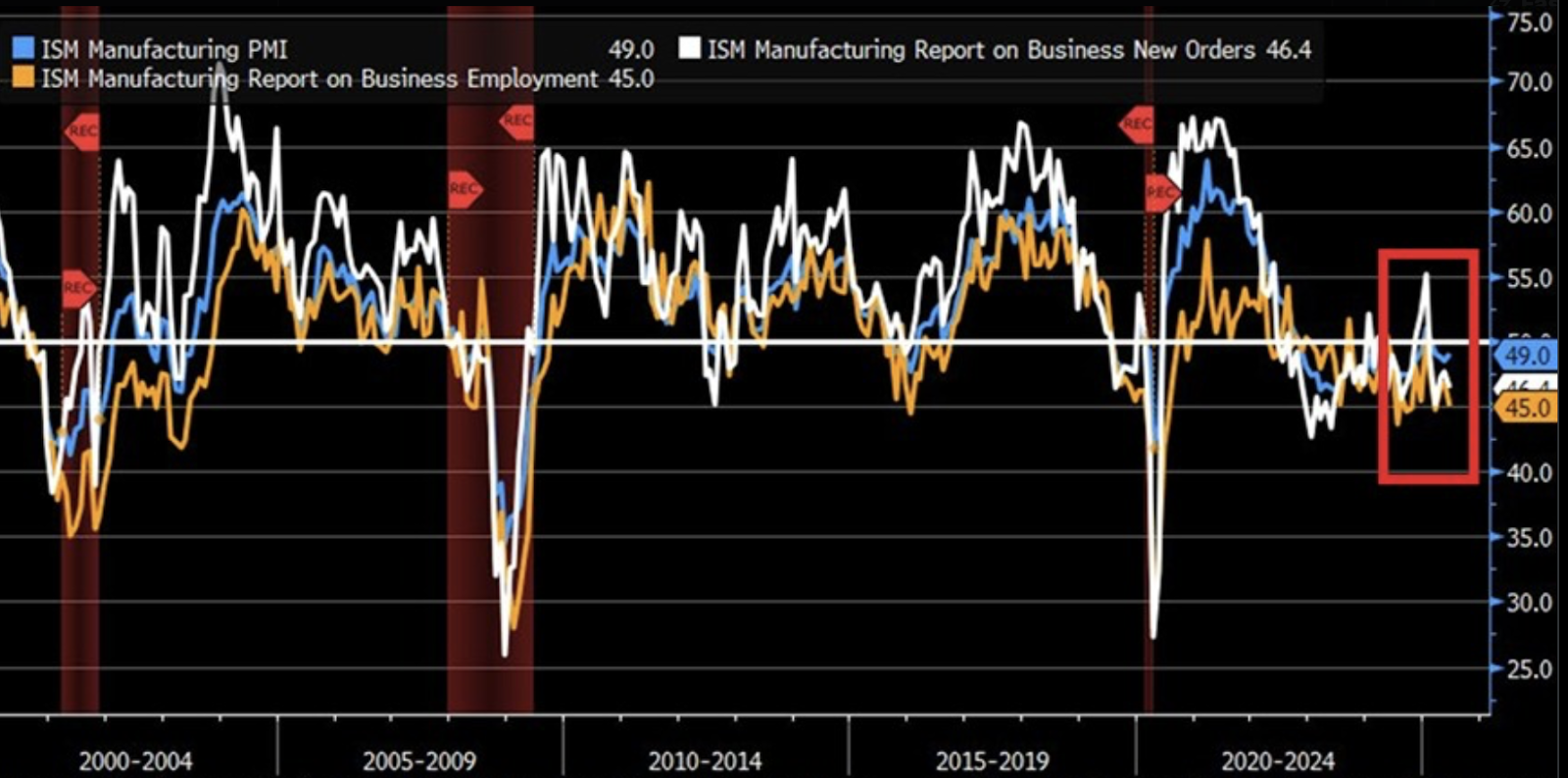

La manufactura en EE. UU. se contrajo en julio, aumentando las preocupaciones por la estanflación y presionando al dólar. El ISM Manufacturing PMI cayó a 48.0 en julio de 2025, mientras que los nuevos pedidos tuvieron un ligero aumento a 47.1 en comparación con el 46.4 de junio. El índice de empleo bajó ligeramente a 43.4. Al mismo tiempo, los precios pagados por insumos se mantuvieron elevados en julio, señalando una inflación persistente. Esta combinación de bajo crecimiento y altos precios deja a la Federal Reserve en una posición difícil y coloca a los traders de EUR/USD en un punto de inflexión clave.

Puntos clave

- El ISM Manufacturing PMI en 48.0 marca cuatro meses consecutivos de contracción.

- Los nuevos pedidos y el índice de empleo en 47.1 y 43.4% confirman la debilidad industrial.

- Los costos de insumos elevados alimentan los riesgos de estanflación, forzando una difícil decisión para la Fed.

- Los mercados ven una probabilidad del 83% de un recorte de tasas en septiembre, pero la inflación podría retrasarlo.

- EUR/USD se negocia en una zona de compra, con posibles soportes en 1.1590 y 1.1400 y resistencias en 1.1731 y 1.1790.

La desaceleración del PMI manufacturero de EE. UU. destaca el riesgo de estanflación

La debilidad en la manufactura de EE. UU. se ha convertido en una de las señales más claras de que la economía está perdiendo impulso. La contracción del PMI subraya una caída en la demanda industrial, con nuevos pedidos que aumentan ligeramente mientras el empleo en manufactura sigue disminuyendo.

Esta erosión de la base fabril es importante porque tradicionalmente ancla el crecimiento de EE. UU. y sostiene la fortaleza del dólar. Al mismo tiempo, los mayores costos de insumos muestran que las presiones inflacionarias siguen arraigadas. Un índice de precios pagados cercano a 64.8 significa que las empresas están pagando más para producir menos, una combinación que reduce los márgenes y afecta la contratación.

Los economistas advierten que este contexto se asemeja al entorno de estanflación de los años 70, cuando el crecimiento se estancó pero los precios siguieron subiendo, un período que también vio una debilidad sostenida del dólar.

Dilema de la política de la Fed y perspectiva del dólar

La Federal Reserve ahora enfrenta un dilema familiar. Por un lado, los mercados están valorando una probabilidad del 83% de un recorte de tasas en septiembre, con más recortes esperados en octubre y diciembre.

Estas expectativas provienen de la desaceleración económica, el débil sentimiento del consumidor y la caída de la actividad industrial. Por otro lado, la inflación persistente ligada a los mayores precios de insumos podría empujar a la Fed a mantener las tasas estables o incluso adoptar un tono restrictivo para tranquilizar a los mercados.

Este tira y afloja deja al dólar expuesto. Los recortes de tasas reducirían su atractivo por rendimiento y debilitarían al billete verde, dando al euro la oportunidad de extender sus ganancias. Sin embargo, si la Fed muestra dudas o retrasa el alivio, el dólar podría recuperar fuerza temporalmente y limitar los avances del EUR/USD. Los traders permanecen divididos, con algunos posicionándose para una subida a largo plazo del euro mientras se cubren contra rebotes a corto plazo del dólar.

Factores geopolíticos apoyan la resiliencia del euro

Más allá de la política interna de EE. UU., la geopolítica sigue moldeando la narrativa del EUR/USD. La cumbre Trump-Putin en Alaska planteó la posibilidad de un alto el fuego en Ucrania, aunque aún no se ha confirmado ningún avance. Un acuerdo de paz duradero sería positivo para el euro al reducir los costos globales de energía, mejorar la confianza en la base industrial europea y disminuir las primas de riesgo vinculadas a la guerra.

Los precios más bajos del petróleo y el gas, en particular, beneficiarían a Alemania y otras economías intensivas en energía de la Eurozona, restaurando parte de la competitividad perdida desde 2022.

Los analistas de UBS señalan que una desescalada significativa podría impulsar al EUR/USD hacia 1.21 para fin de año, sumando fuerza al euro si el alivio de la Fed coincide con la estabilización geopolítica.

La incertidumbre en la política manufacturera añade riesgos

Los aranceles y la política industrial complican aún más el panorama. Los amplios aranceles de Trump sobre más de 100 países están aumentando los costos para los fabricantes estadounidenses en lugar de reducirlos.

Los economistas advierten que una política comercial inconsistente —cambios frecuentes, desafíos legales y falta de enfoque específico— desalienta la inversión a largo plazo en fábricas. El Joint Economic Committee estima casi 490 mil millones de dólares en inversión manufacturera perdida para 2029 si persiste la incertidumbre arancelaria.

Esto importa para los mercados de divisas porque una base manufacturera estadounidense más débil y menos competitiva reduce el apoyo a largo plazo para el dólar. A diferencia de las políticas específicas bajo la administración Biden (que impulsaron la inversión en semiconductores y vehículos eléctricos), los aranceles generales sin una dirección industrial clara corren el riesgo de crear volatilidad a corto plazo mientras erosionan la competitividad a largo plazo.

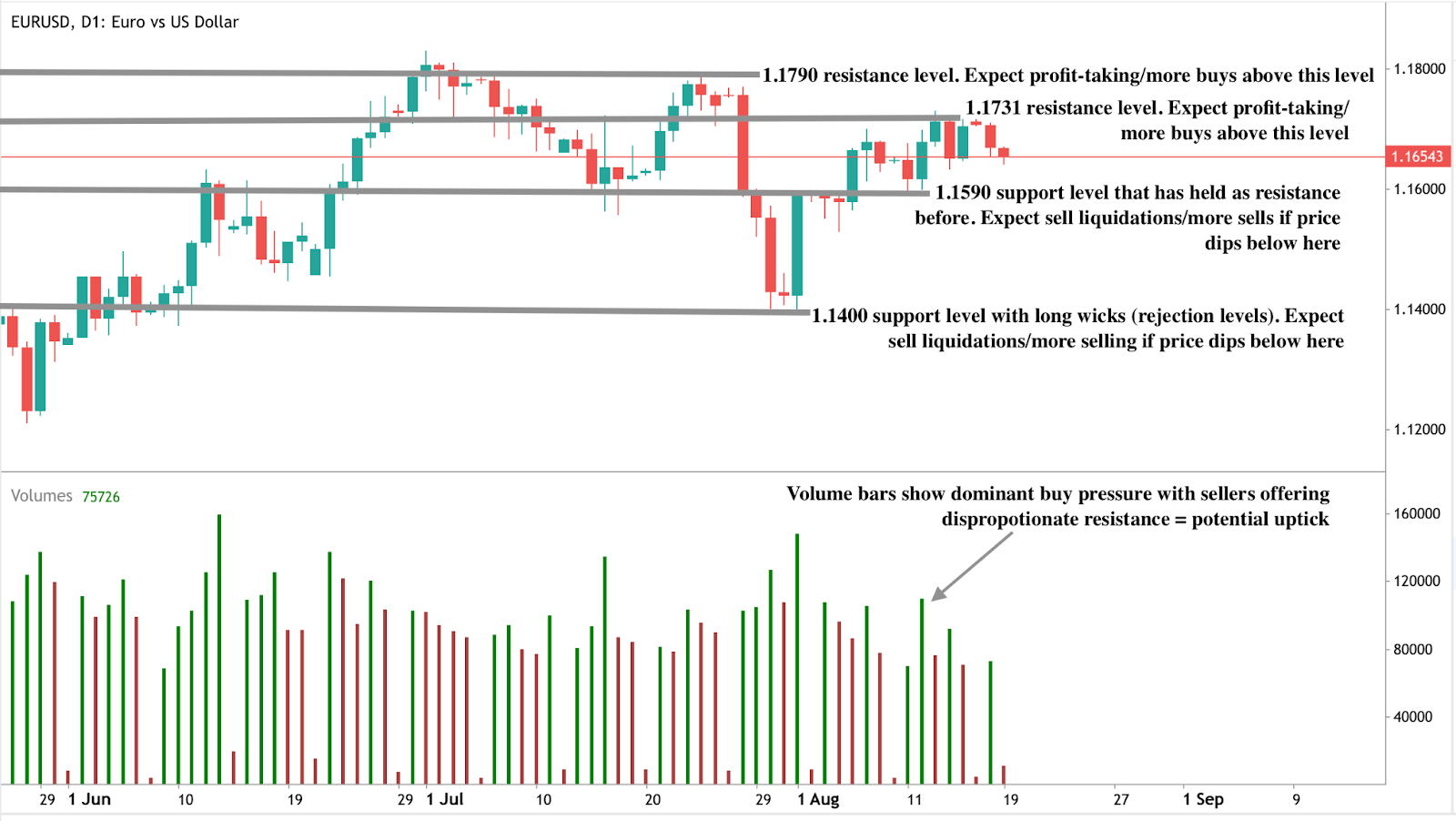

Niveles técnicos del EUR/USD

Al momento de escribir, el par muestra una caída dentro de una zona de compra, lo que sugiere un posible movimiento al alza. Esta narrativa alcista se ve reforzada por las barras de volumen que muestran una presión dominante de compra que podría ser contrarrestada si los vendedores actúan con convicción. Si los vendedores presionan más a la baja, podríamos ver que los precios se mantengan en 1.1590 y 1.1400. Por el contrario, si el movimiento alcista se reanuda, los toros podrían mantenerse en los niveles de resistencia de 1.1731 y 1.1790.

Implicaciones para la inversión

Para los traders, el panorama actual combina incertidumbre a corto plazo con oportunidad a mediano plazo. La debilidad de la manufactura estadounidense y los riesgos de estanflación sugieren que la fortaleza estructural del dólar se está erosionando, especialmente si la Fed se ve obligada a aliviar las tasas. Sin embargo, la inflación persistente podría proporcionar ráfagas cortas de apoyo al dólar, manteniendo al EUR/USD limitado hasta que surjan señales de política más claras.

Un enfoque táctico podría favorecer comprar en las caídas por encima de 1.1590 con la vista puesta en una ruptura si mejoran las condiciones geopolíticas. A más largo plazo, un acuerdo de paz en Ucrania combinado con recortes de tasas de la Fed podría llevar al EUR/USD hacia el rango 1.20–1.21 para finales de 2025, mientras que la incertidumbre persistente sobre los aranceles y la inversión manufacturera en EE. UU. seguirá siendo un lastre para

Preguntas frecuentes

¿Por qué importa la desaceleración de la manufactura en EE. UU. para el EUR/USD?

Porque el bajo crecimiento reduce la demanda de dólares mientras que la inflación complica la política de la Fed, dejando al billete verde vulnerable.

¿Qué es la estanflación y por qué es relevante aquí?

Es cuando el bajo crecimiento coincide con alta inflación, limitando las opciones del banco central y debilitando históricamente al dólar.

¿Podría un acuerdo de paz en Ucrania afectar al EUR/USD?

Sí. Un alto el fuego reduciría los costos energéticos, aumentaría la confianza en la Eurozona y fortalecería al euro.

¿Cuáles son los niveles clave del EUR/USD ahora?

El soporte está en 1.1590 y 1.1400. La resistencia está en 1.1731 y 1.1790.

¿Es el aumento del precio de las acciones de Intel un punto de inflexión o un impulso temporal?

Aunque el aumento elevó la ganancia acumulada de Intel en el año al 19%, una actividad comercial inusual antes del anuncio ha alimentado la especulación interna, planteando dudas sobre si el movimiento es sostenible o pasajero.

Las acciones de Intel se dispararon tras informes de que la administración Trump podría invertir directamente en el fabricante de chips. El rally se produjo incluso cuando el índice más amplio PHLX Semiconductor cayó más del 2%, destacando la fuerza inusual de Intel en un sector débil. Aunque el aumento elevó la ganancia acumulada de Intel en el año al 19%, una actividad comercial inusual antes del anuncio ha alimentado la especulación interna, planteando dudas sobre si el movimiento es sostenible o pasajero.

Puntos clave

- Las acciones de Intel subieron un 8,9% hasta $24.20 tras informes de una posible inversión del gobierno de EE. UU., desafiando la caída del sector de semiconductores.

- El presidente Trump señaló aranceles del 200%–300% sobre chips importados, aumentando las esperanzas de apoyo a la industria nacional.

- El CEO de Intel, Lip-Bu Tan, se reunió con Trump días antes del rally, aunque Trump lo había criticado previamente por supuestos vínculos con China.

- Una actividad inusual en opciones de compra antes del anuncio generó sospechas de uso de información privilegiada.

- Los analistas ven el apoyo gubernamental como un posible “salvavidas” para Intel, pero los inversores minoristas cuestionan la equidad del mercado.

- El proyecto de fábrica de Intel en Ohio y el desarrollo del proceso 14A son centrales en las discusiones con los interesados gubernamentales.

Intel se recupera con fuerza en medio de la debilidad del sector

El aumento de Intel fue notable porque la mayoría de las acciones de chips estaban bajo presión después de que Trump amenazara con aranceles nuevos y elevados sobre semiconductores importados, prometiendo tasas del 200%–300% “la próxima semana o la siguiente”.

Los comentarios sacudieron el sector, haciendo que el índice PHLX Semiconductor bajara más del 2%. Sin embargo, Intel fue una de las pocas que subió, una reacción vinculada a informes de que el gobierno de EE. UU. está considerando tomar una participación directa en la empresa.

La posible inversión podría financiarse parcialmente con la CHIPS Act, a pesar de la crítica previa de Trump al programa. Las conversaciones supuestamente se aceleraron después de que el CEO de Intel, Lip-Bu Tan, se reuniera con Trump el 11 de agosto. La reunión fue controvertida: apenas días antes, Trump había pedido públicamente la renuncia de Tan, citando supuestos vínculos con China.

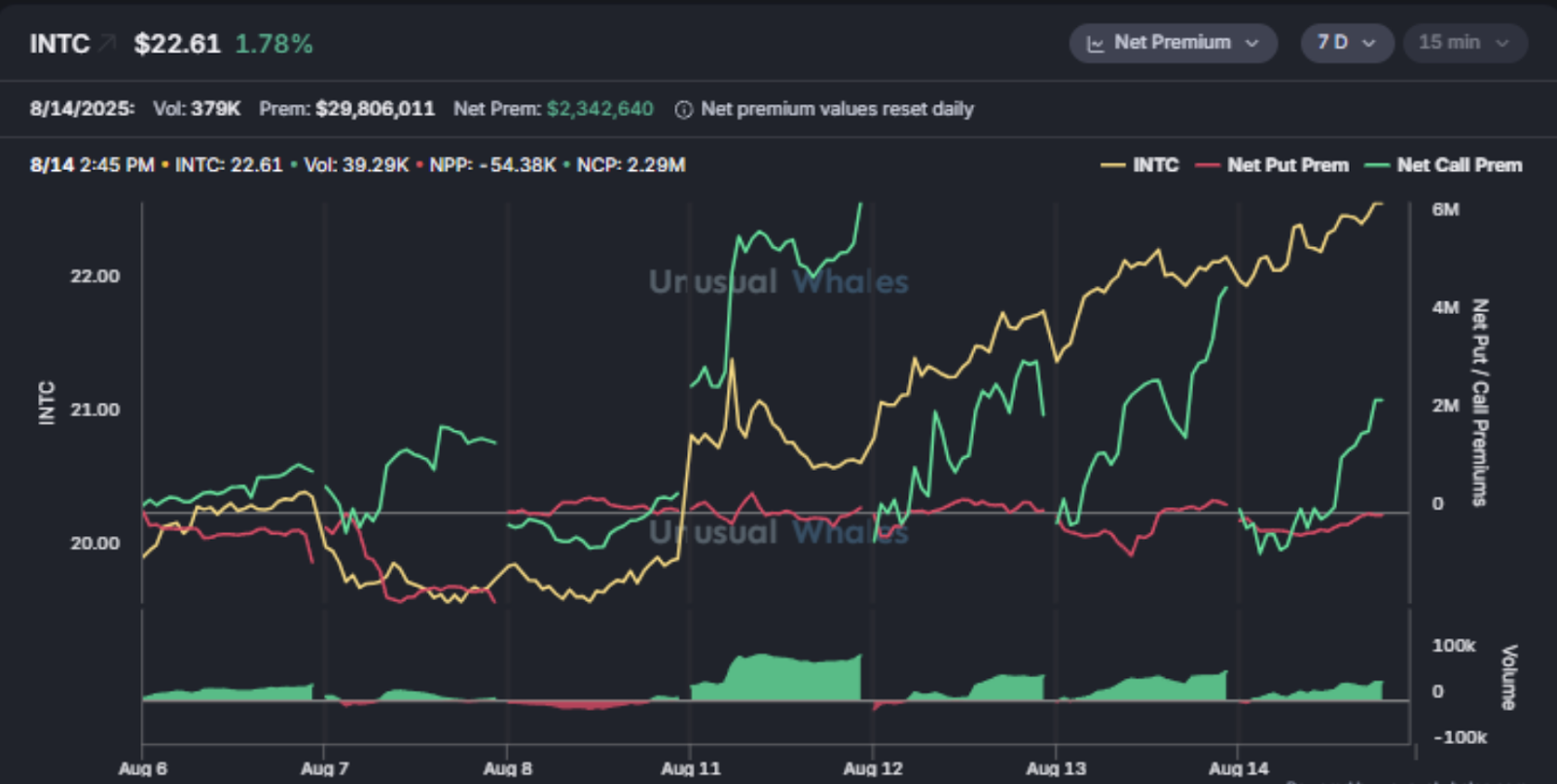

El rally de Intel fue precedido por operaciones sospechosas

El rally de Intel fue precedido por una actividad inusual en opciones de compra. Se negociaron volúmenes significativos en los días previos a que surgieran los informes sobre la participación gubernamental, con precios que favorecían a los vendedores que probablemente ganaron millones.

Esto ha alimentado la especulación de que algunos inversores tenían conocimiento previo del anuncio. Una investigación publicada en el Journal of Financial Economics en 2021 encontró que los volúmenes anormales de negociación de opciones aumentan hasta un 50% en uno a tres días antes de noticias corporativas importantes. El caso de Intel encaja estrechamente con este patrón.

Sin embargo, a pesar de estas señales, la aplicación de la ley sigue siendo inconsistente. Un estudio de ScienceDirect de 2023 encontró que la SEC solo persigue alrededor del 60% de los casos identificados de uso de información privilegiada, dejando un vacío que socava la confianza de los inversores minoristas. Para muchos, el pico de Intel refuerza la percepción de que el mercado recompensa a los insiders mientras deja a los traders ordinarios reaccionando después de los hechos.

Participación gubernamental en fabricantes de chips como cambio estratégico

Los analistas dicen que una participación directa del gobierno podría proporcionar a Intel un apoyo crítico. Stacy Rasgon de Bernstein señaló que el respaldo de EE. UU. podría ayudar a financiar el proceso 14A de Intel, una arquitectura de chip de próxima generación destinada a reducir la brecha con rivales como Nvidia y TSMC. También proporcionaría capital para sostener la costosa construcción de fábricas, particularmente el proyecto de $20 mil millones en Ohio, que ha enfrentado retrasos repetidos.

Pero quedan preguntas sobre qué podría querer el gobierno a cambio. En los últimos meses, la administración ha obligado a Nvidia y AMD a acuerdos de reparto de ingresos, exigiendo a ambas compañías entregar el 15% de los ingresos chinos a cambio de licencias de exportación en chips de IA. Podrían buscarse arreglos similares con Intel a cambio de apoyo.

Dificultades de Intel en la fabricación de chips en EE. UU.

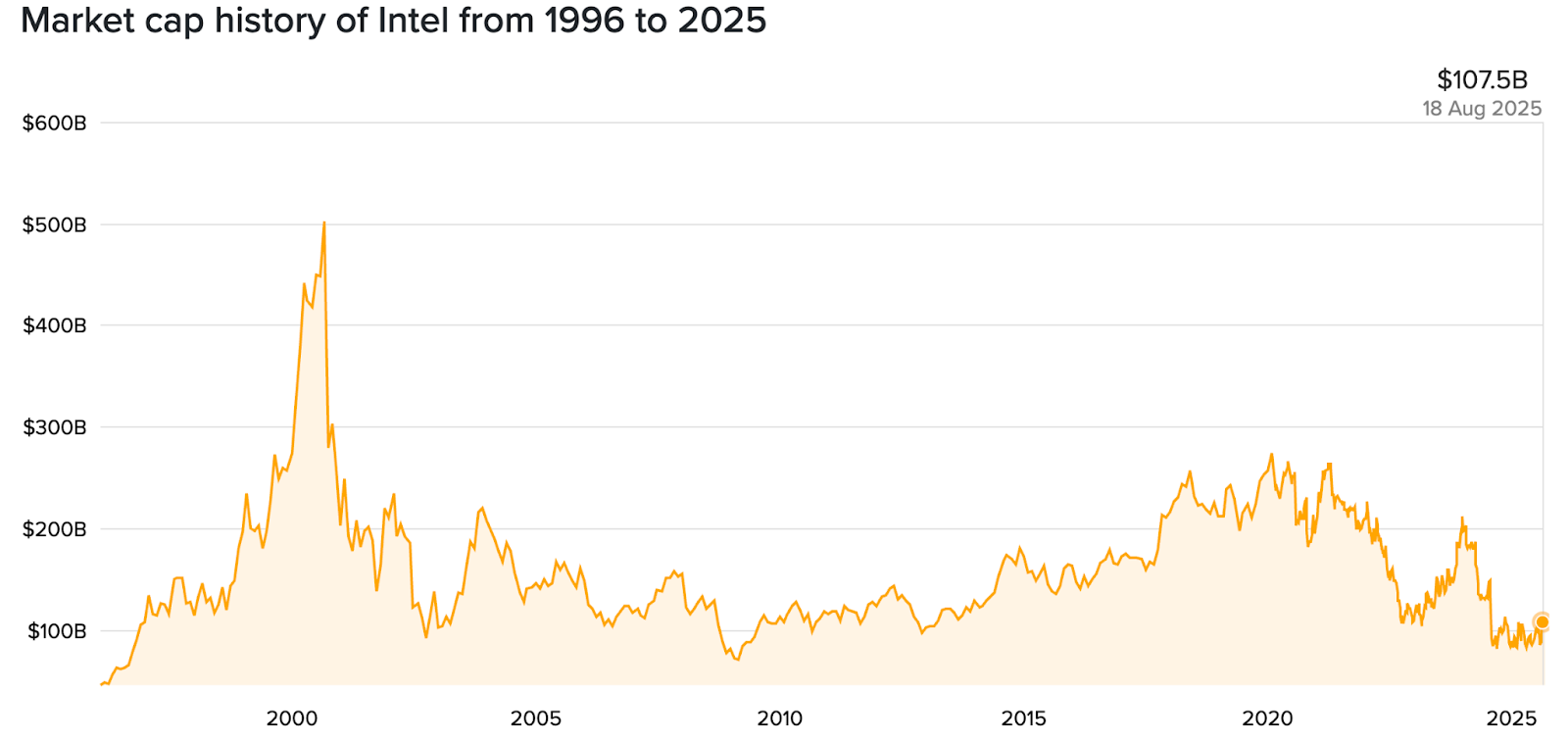

El valor de mercado de Intel ha caído a más de la mitad desde 2020, hasta $107 mil millones.

Intel ha perdido terreno en la carrera de IA, con Nvidia tomando el liderazgo en GPUs de alto rendimiento y aceleradores de IA. También ha enfrentado cancelaciones de proyectos de fábricas en Alemania y Polonia, y los retrasos en su fábrica emblemática de Ohio han obstaculizado los esfuerzos de EE. UU. para construir capacidad doméstica de fabricación de chips.

El ex CEO Pat Gelsinger había iniciado un ambicioso impulso para expandir la huella manufacturera global de Intel, pero renunció en diciembre de 2024 tras el agotamiento de efectivo y repetidos contratiempos. Lip-Bu Tan, quien asumió en marzo de 2025, ha enfatizado la disciplina financiera y un renovado enfoque en ponerse al día en IA.

Algunos analistas, incluidos Jim Cramer y Brian Colello de Morningstar, argumentan que Intel “necesita ayuda.” Cramer señaló que una participación gubernamental podría completar proyectos que Gelsinger inició pero no pudo terminar.

¿Hacia un capitalismo estatal en EE. UU.?

El movimiento reportado representaría una ruptura con el enfoque tradicional laissez-faire de EE. UU. Acciones recientes sugieren un cambio hacia el capitalismo estatal, con Washington interviniendo directamente en industrias estratégicas:

- El Departamento de Defensa compró $400 millones en acciones preferentes de MP Materials, un minero de tierras raras.

- Se tomó una “acción dorada” para permitir la adquisición de U.S. Steel por Nippon Steel.

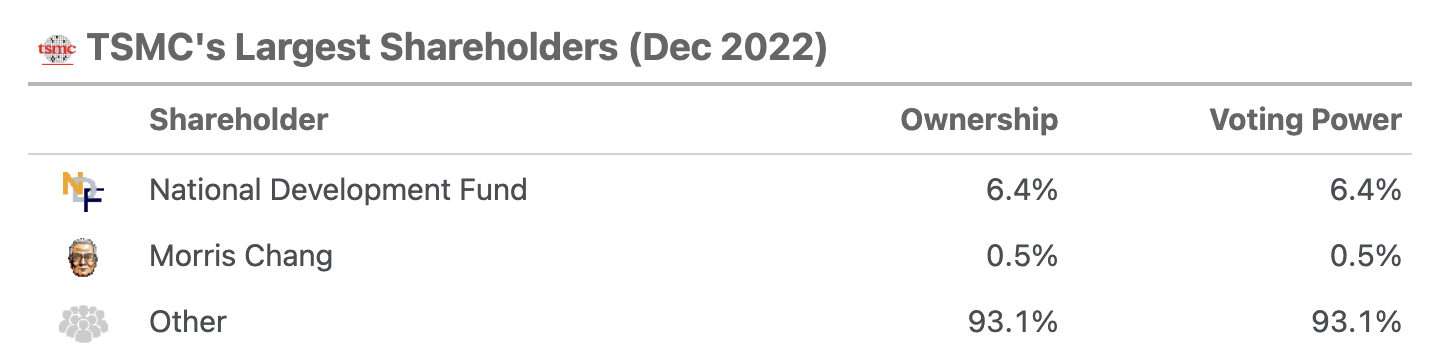

A nivel mundial, esto refleja modelos en Asia. El fondo soberano de Taiwán posee el 6.4% de TSMC, proporcionando un precedente para que los gobiernos apoyen directamente a los fabricantes de chips.

Analistas como David Nicholson de Futurum Group dicen que Intel podría ser un “caso especial,” estratégicamente vital para la competitividad de EE. UU. en semiconductores y la seguridad nacional.

Implicaciones de mercado para inversores

El fuerte aumento de Intel destaca el optimismo en torno a un posible rescate respaldado por el gobierno. Pero los desafíos subyacentes de la empresa — proyectos retrasados, cuota de mercado en disminución y fuerte consumo de efectivo — permanecen sin resolver.

Para los traders minoristas, el episodio subraya tanto oportunidad como riesgo. Si se confirma el apoyo gubernamental, Intel podría estabilizar sus finanzas e invertir en ponerse al día tecnológicamente. Si las negociaciones se estancan o fracasan, el rally podría desvanecerse rápidamente, dejando expuestos a los compradores tardíos.

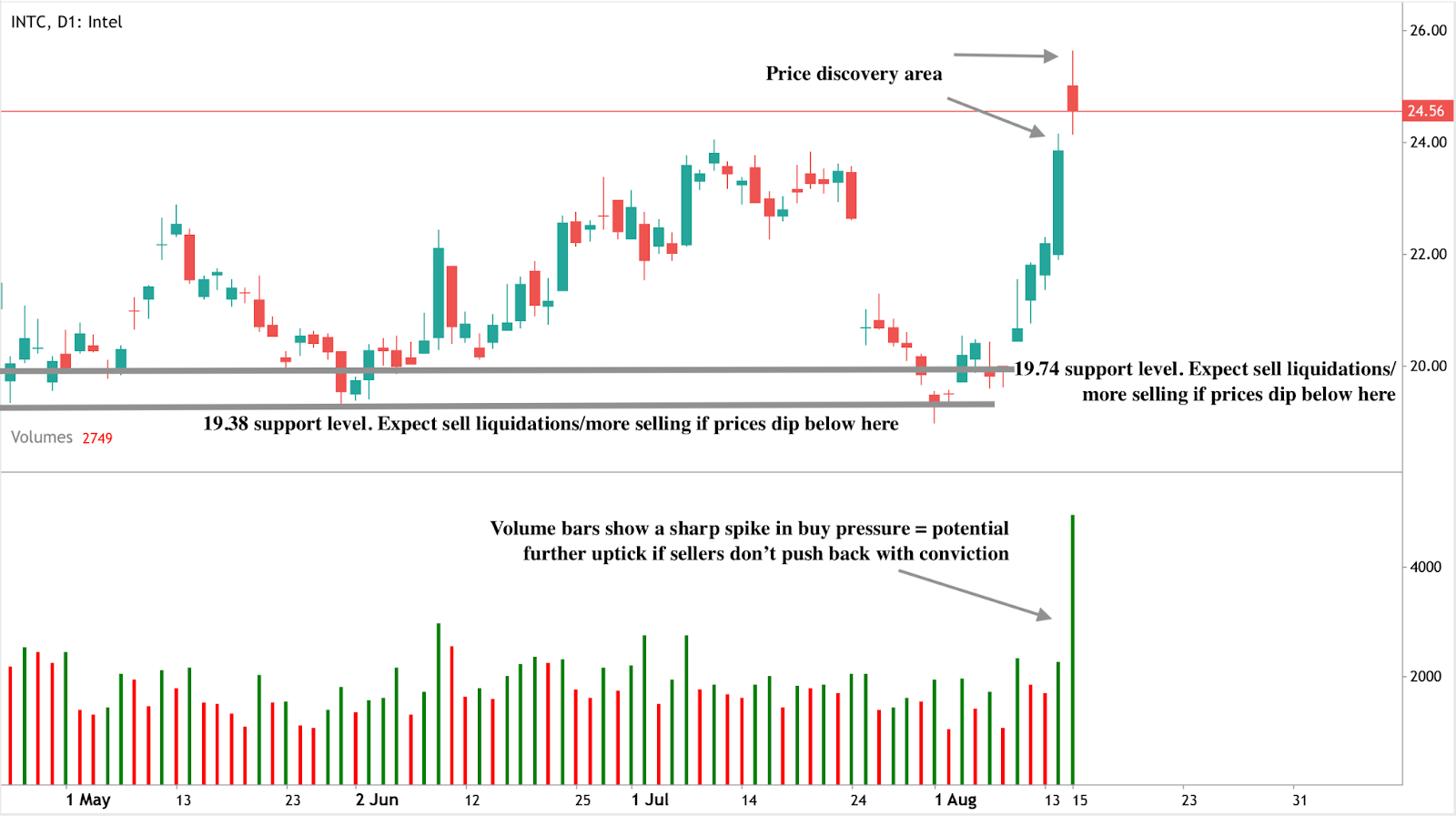

Análisis técnico de las acciones de Intel

Al momento de escribir, el precio de la acción muestra cierta retirada tras un rally pronunciado y está en modo de descubrimiento de precio. A pesar de la retirada, las barras de volumen muestran un fuerte aumento en la presión de compra, lo que sugiere un nuevo repunte del precio. Si vemos un nuevo repunte, los precios podrían subir hacia la marca de $26.00. Por el contrario, si los vendedores aumentan la presión, podríamos ver que los precios se mantengan en los niveles de soporte de $19.74 y $19.38.

Implicaciones para la inversión

- Corto plazo: Las acciones de Intel podrían seguir siendo volátiles mientras continúan los titulares sobre aranceles y negociaciones de participación. Los traders deben estar atentos a señales de confirmación desde Washington.

- Mediano plazo: Si se materializa el apoyo gubernamental, Intel podría estabilizar su balance y financiar el desarrollo del chip 14A. Sin él, el consumo de efectivo y los retrasos en fábricas podrían presionar las acciones.

- Para inversores minoristas: El caso Intel subraya la importancia de monitorear no solo los titulares sino también los flujos comerciales inusuales que pueden señalar actividad interna.

Preguntas frecuentes

¿Por qué subieron las acciones de Intel en agosto de 2025?

Esto se debe a informes de que la administración Trump podría tomar una participación directa en Intel y al anuncio de Trump sobre posibles aranceles del 200%–300% en chips importados.

¿Qué generó la especulación de uso de información privilegiada?

Se detectó un aumento en los volúmenes de negociación de opciones de compra antes de la noticia sobre la participación gubernamental, consistente con patrones históricos de uso de información privilegiada.

¿Qué quiere el gobierno de Intel a cambio?

Los analistas sugieren posibles acuerdos de reparto de ingresos o garantías estratégicas, similares a los acuerdos impuestos a Nvidia y AMD.

¿Por qué es central el proyecto de Ohio para esto?

La instalación de $20 mil millones es crítica para las ambiciones de fabricación de chips de EE. UU., pero los retrasos y la falta de financiamiento han ralentizado el progreso.

¿Es esto común en el mercado estadounidense?

No. Las participaciones directas del gobierno de EE. UU. en empresas privadas son raras, pero han aumentado recientemente en sectores estratégicos como el acero y las tierras raras.

¿Se dirigen los precios mundiales del petróleo hacia un piso de $50?

Según la IEA, la oferta mundial de petróleo superará con creces el crecimiento de la demanda en 2025 y 2026, lo que aumenta la posibilidad de un excedente de varios millones de barriles por día.

Según la Agencia Internacional de la Energía (IEA), la oferta mundial de petróleo superará con creces el crecimiento de la demanda en 2025 y 2026, lo que aumenta la posibilidad de un excedente de varios millones de barriles por día. El crudo Brent ya ha caído por debajo de los $66 por barril, con el West Texas Intermediate (WTI) cerca de $62, niveles no vistos en más de dos meses.

La combinación de una producción récord en EE. UU., aumentos de producción de OPEC+ más rápidos de lo esperado y previsiones de demanda más débiles está creando un entorno con exceso de oferta que podría empujar los precios hacia un piso de $50 por barril, a menos que interrupciones geopolíticas significativas ajusten el mercado.

Puntos clave

- Producción récord de petróleo en EE. UU. de 21 millones de bpd en 2025 a pesar de menos plataformas, impulsada por la eficiencia del shale y la tecnología.

- OPEC+ deshace recortes anticipadamente, añadiendo más barriles al mercado junto con un fuerte crecimiento de EE. UU., Brasil, Canadá y Guyana.

- Las previsiones de crecimiento de la demanda de la IEA para 2025 y 2026 son menos de la mitad que las de OPEC, con +0.68m y +0.70m bpd, citando baja confianza del consumidor.

- Una proyección de excedente para 2026 de casi 3 millones de bpd —mayor que el exceso de la era pandémica— podría presionar los precios hacia los $50.

- Los riesgos alcistas a corto plazo incluyen sanciones a Rusia e Irán y acumulación de reservas por parte de China para seguridad energética.

- El caso base de Goldman Sachs prevé un Brent promedio de $64 en el cuarto trimestre de 2025 y $56 en 2026.

Los aumentos de producción de OPEC están saturando el mercado

El informe mensual de agosto de 2025 de la IEA revisó al alza el crecimiento de la oferta mundial de petróleo: +2.5 millones de bpd en 2025 (desde +2.1 millones) y +1.9 millones de bpd en 2026.\

Esto está siendo impulsado por dos fuerzas principales:

- Como informó Reuters, los aumentos de producción de OPEC+ tras decidir deshacer recortes recientes más rápido de lo planeado.

- Crecimiento fuera de OPEC liderado por EE. UU., Canadá, Brasil y Guyana.

En EE. UU., la producción total de líquidos de petróleo ha experimentado un crecimiento sin precedentes. Este crecimiento se ha logrado con un 50% menos de equipos de fracturación que en 2022, gracias a la perforación de alcance extendido, terminaciones de pozos más rápidas y la explotación de pozos perforados pero no completados (DUCs).

La IEA dice que el crecimiento de la demanda de petróleo se está desacelerando

La IEA espera que la demanda de petróleo crezca solo 680,000 bpd en 2025 y 700,000 bpd en 2026, ambos 20,000 bpd menos que su previsión anterior. La debilidad se concentra en las principales economías donde la confianza del consumidor sigue baja.

Sin embargo, OPEC proyecta casi el doble de crecimiento de la demanda en 2025 con +1.29 millones de bpd, creando una marcada divergencia en las perspectivas del mercado. La postura más conservadora de la IEA refleja su suposición de un cambio más rápido hacia las energías renovables, mientras que OPEC ve una demanda continua fuerte de combustibles para transporte en mercados emergentes.

La advertencia sobre el excedente de 2026

La IEA proyecta un posible excedente de oferta de casi 3 millones de bpd en 2026, impulsado principalmente por el crecimiento fuera de OPEC. Esto superaría el excedente de la era pandémica de 2020, que provocó una caída de precios.

La caída del Brent por debajo de $66 y del WTI a $62 esta semana refleja la preocupación de los inversores de que, incluso con niveles récord de refinación —que se prevé alcancen 85.6 millones de bpd en agosto— el mercado podría no absorber el crudo extra.

La geopolítica podría frenar la caída

Los riesgos políticos siguen siendo una incógnita:

- Las sanciones a Rusia e Irán podrían restringir la producción de los terceros y quintos mayores productores del mundo.

- La acumulación de reservas de China para seguridad energética absorbió barriles excedentes a principios de este año.

- Las conversaciones Trump - Putin - Ucrania podrían introducir más volatilidad si se aplican nuevas medidas contra las exportaciones rusas.

Goldman Sachs ve estos factores como posibles apoyos a corto plazo, pero aún espera que el Brent promedie $64 en el cuarto trimestre de 2025 antes de caer a $56 en 2026.

Impacto en el mercado y escenarios de precios

Si el excedente proyectado se materializa y la demanda no se acelera, Brent podría probar el rango de $50–$55 en 2026, según analistas. Sin embargo, recortes inesperados de oferta o interrupciones geopolíticas podrían mantener los precios por encima de $60.

Por ahora, el balance de riesgos está inclinado hacia precios más bajos, ya que el crecimiento de la oferta continúa superando a la demanda.

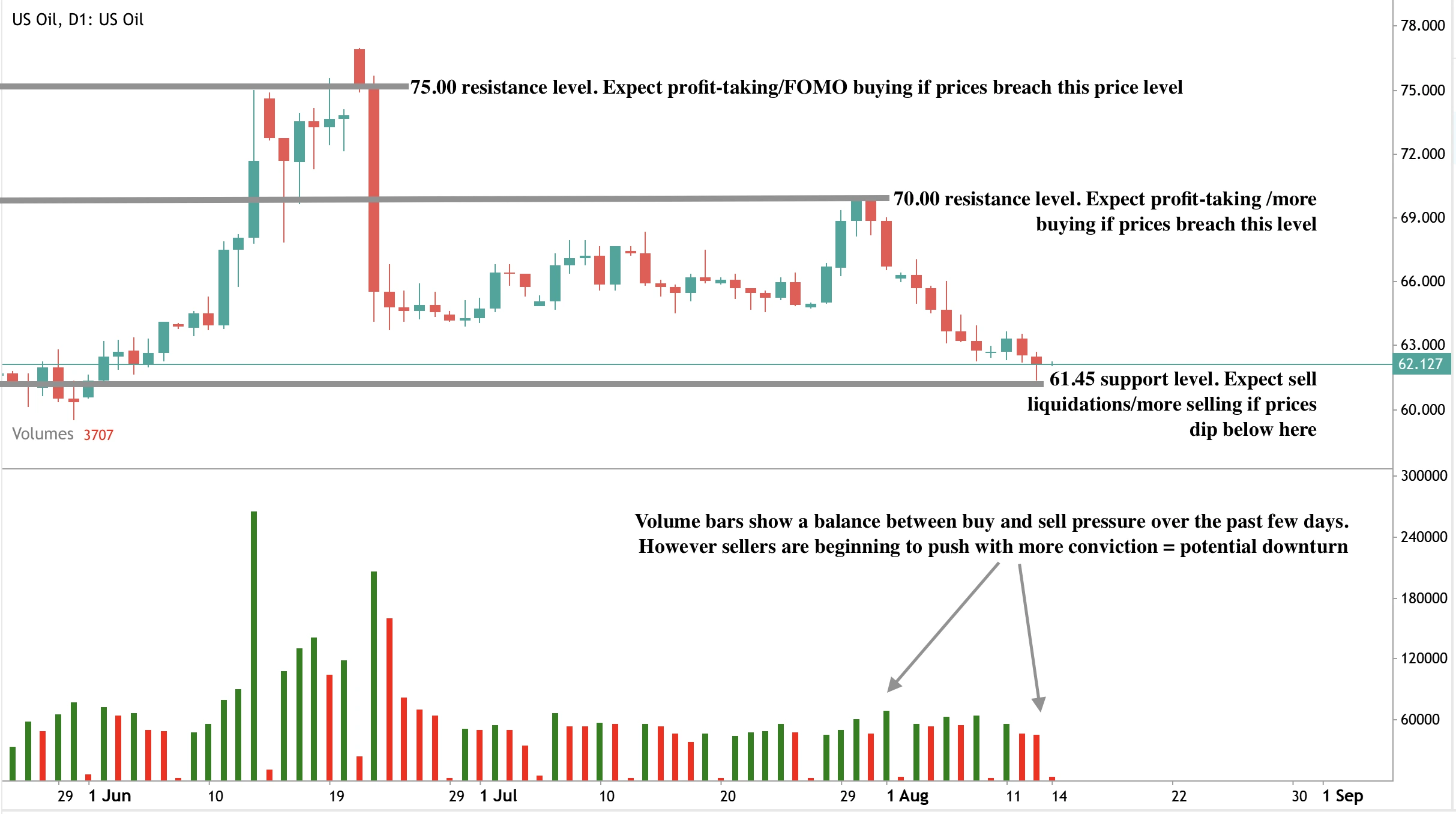

Análisis técnico del precio del petróleo

Al momento de escribir, los precios del petróleo están cayendo cerca de un nivel de soporte significativo, lo que sugiere que podríamos ver un rebote si los precios tocan el nivel de soporte de $61.45. Sin embargo, las barras de volumen muestran que los vendedores están ofreciendo una fuerte resistencia contra la presión de compra, lo que sugiere que podríamos ver una caída a menos que los compradores ganen impulso. Si los compradores ignoran las noticias, los precios podrían experimentar un aumento significativo con niveles de resistencia en $70.00 y $75.00.

Implicaciones para la inversión

Para traders y gestores de cartera, la configuración actual del mercado petrolero sugiere un riesgo aumentado a la baja a medio plazo, con un claro sesgo hacia precios moviéndose al rango de $50–$55 en 2026 si el excedente proyectado se materializa.

- Las estrategias a corto plazo pueden favorecer compras tácticas cerca de niveles de soporte fuertes como $61.45 si los titulares geopolíticos o sanciones proporcionan impulsos temporales al precio.

- La posición a medio plazo debe tener en cuenta la perspectiva bajista de la IEA sobre la demanda y el potencial de un exceso prolongado de oferta, que podría limitar los repuntes por debajo de $70–$75.

- Las acciones energéticas vinculadas al shale estadounidense y productores de bajo costo podrían superar debido a su eficiencia y resiliencia, mientras que proyectos offshore de mayor costo podrían enfrentar presión en los márgenes.

Las compañías de refinación podrían seguir siendo rentables dado el volumen récord de procesamiento, incluso si los precios del crudo se debilitan más.

Opera los próximos movimientos del petróleo con una cuenta Deriv MT5 hoy.

Preguntas frecuentes

¿Por qué podrían caer los precios del petróleo a $50?

Porque la oferta mundial está aumentando casi cuatro veces más rápido que la demanda, creando un gran excedente que podría deprimir los precios hacia el rango de $50.

¿Qué países están impulsando el crecimiento de la oferta?

EE. UU., Canadá, Brasil y Guyana lideran el crecimiento fuera de OPEC, mientras que OPEC+ está añadiendo barriles más rápido de lo inicialmente planeado.

¿Qué podría evitar una caída a $50?

Sanciones a grandes productores, acumulación de reservas por parte de China o repuntes inesperados de la demanda podrían ajustar el mercado y mantener los precios por encima de $60.

¿Cómo encaja la actividad de refinación en esto?

Las operaciones de refinación están en niveles récord, pero no serán suficientes para absorber el excedente proyectado si la oferta de crudo sigue acelerándose.

Por qué el valor de mercado de Nvidia superó al mercado bursátil del Reino Unido

Según datos de LSEG, el valor de mercado de Nvidia ha superado los 4 billones de dólares, superando el valor combinado de todas las empresas que cotizan en bolsa en el Reino Unido.

Según datos de LSEG, el valor de mercado de Nvidia ha superado los 4 billones de dólares, superando el valor combinado de todas las empresas que cotizan en bolsa en el Reino Unido. El dominio del fabricante de chips de IA en la computación de alto rendimiento, combinado con la demanda récord de infraestructura de inteligencia artificial, lo ha convertido en la empresa que cotiza en bolsa más valiosa de la historia y el mayor impulsor individual del rendimiento del S&P 500. Con un 7,3% del índice, Nvidia ahora tiene más influencia sobre los índices bursátiles estadounidenses que cualquier otra acción en décadas.

Puntos clave

- La capitalización de mercado de Nvidia de 4 billones de dólares es mayor que el valor total del mercado bursátil del Reino Unido.

- La empresa controla el 92% del mercado de GPU discretas y suministra infraestructura de IA a Microsoft, Amazon y Google.

- El rally de Nvidia ha sido un contribuyente clave para que el S&P 500 supere los 6.400 puntos por primera vez.

La cuota de mercado de GPU de Nvidia y su liderazgo en IA impulsan su valoración

La valoración récord de Nvidia se basa en su control del mercado de GPU de alto rendimiento, hardware crítico para entrenar y desplegar sistemas de IA a gran escala. En 2025, datos de la industria de Statista mostraron que la empresa domina el 92% del mercado de GPU discretas, con sus chips alimentando centros de datos de IA en todo el mundo.

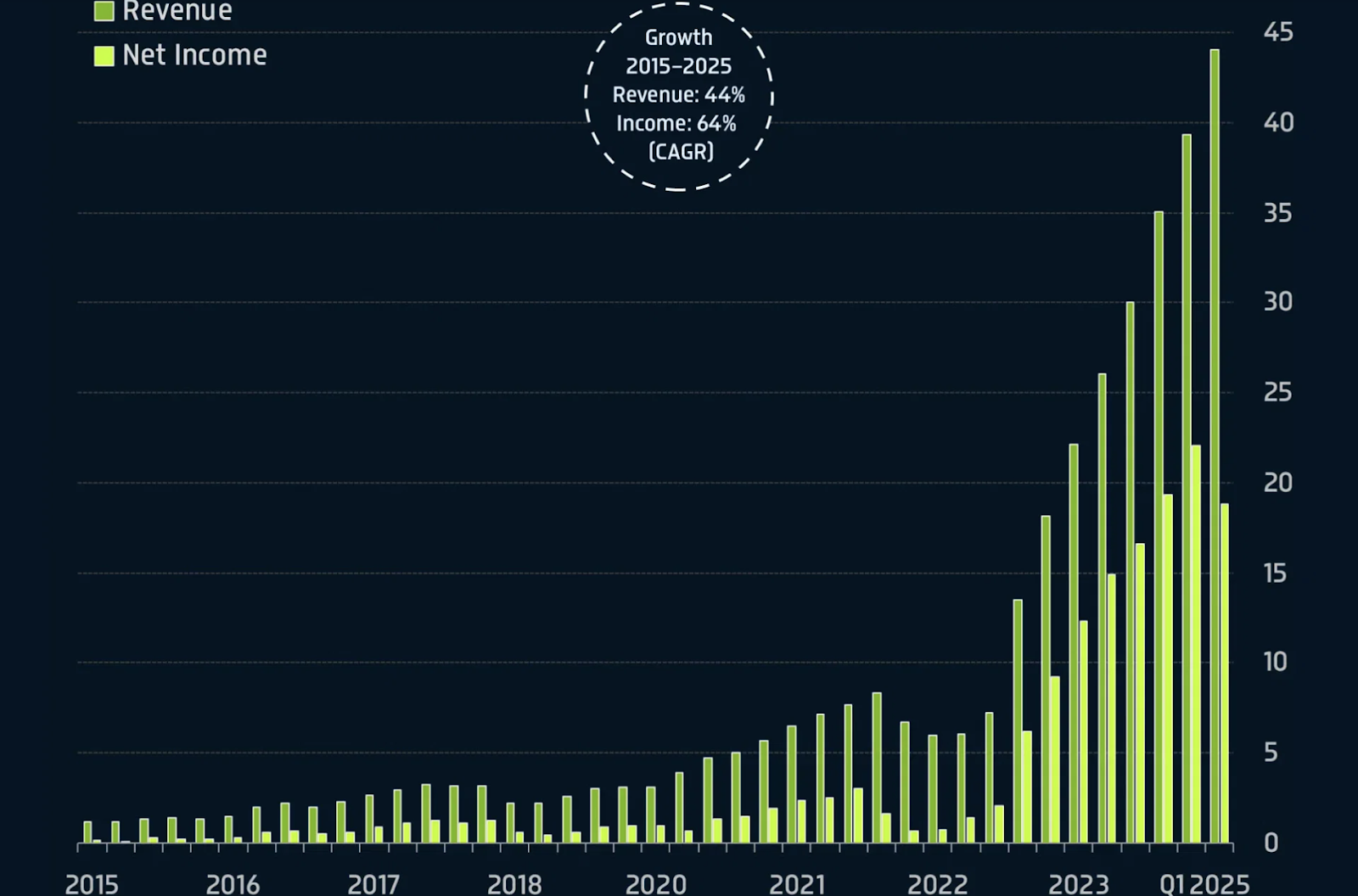

Sus ingresos del primer trimestre de 2025 alcanzaron los 44.100 millones de dólares, un aumento del 69% respecto al año anterior, y su previsión para el segundo trimestre está fijada en 45.000 millones ± 2%.

Estas cifras subrayan la magnitud del auge de la IA, donde las empresas están destinando miles de millones en gasto hacia la potencia computacional. La plataforma de software CUDA de Nvidia se ha convertido en el estándar de la industria para el desarrollo de IA, asegurando efectivamente a desarrolladores y empresas dentro de su ecosistema.

La escala de este dominio significa que Nvidia por sí sola ahora vale más que todo el mercado público del Reino Unido, que incluye nombres globales importantes como Shell, HSBC, AstraZeneca y BP. Esta brecha de valoración destaca hasta qué punto los inversores están apostando por la IA como el próximo gran motor de crecimiento económico.

El dominio de Nvidia en IA impulsa al S&P 500 a máximos históricos

El impacto más amplio del rally de Nvidia en el mercado ha sido histórico. El 12 de agosto de 2025, el S&P 500 cerró por encima de 6.400 por primera vez en la historia, culminando un aumento de cuatro meses que añadió 13,5 billones de dólares en valor de mercado.

Los analistas señalan una combinación de moderación en la inflación general y una rotación agresiva hacia acciones tecnológicas como los catalizadores, con Nvidia en el centro de ambas tendencias.

Su peso desproporcionado en el índice significa que los movimientos en el precio de las acciones de Nvidia pueden representar una porción significativa de los cambios diarios del S&P 500. Por ejemplo, una ganancia del 8,2% en las acciones de Nvidia representó una vez el 44% de toda la subida diaria del índice. En el último rally, el hito de valoración de Nvidia coincidió con la ruptura del índice, subrayando cuánto esta única acción ahora impulsa el sentimiento general del mercado.

Política y geopolítica

El ascenso de Nvidia no ha estado exento de desafíos. En abril de 2025, la administración Trump bloqueó la exportación de chips de IA de alta gama a China, incluyendo el H20 de Nvidia, lo que le costó a la empresa miles de millones en ingresos potenciales. Sin embargo, BBC informa que Nvidia y AMD negociaron un acuerdo para reanudar las ventas a cambio de pagar al gobierno de EE.UU. el 15% de sus ingresos por ventas de chips en China.

Este acuerdo reabre a Nvidia el segundo mercado de GPU más grande del mundo. Las estimaciones de analistas sugieren que las ventas del H20 y AMD MI380 en China podrían generar 35.000 millones de dólares anuales, con alrededor de 5.000 millones destinados al Tesoro de EE.UU. Aunque esto reduce los márgenes de beneficio, recuperar el acceso al mercado chino respalda la base de ingresos de Nvidia y reduce el riesgo de que las empresas tecnológicas chinas reemplacen la tecnología estadounidense con alternativas nacionales.

El CEO Jensen Huang ha argumentado que permitir que China compre chips estadounidenses es mejor para la seguridad nacional de EE.UU. que obligarla a desarrollar su propio hardware competidor. La Casa Blanca parece estar de acuerdo, prefiriendo ventas controladas a empujar la demanda hacia canales del mercado negro.

Impacto en el mercado y riesgo de concentración

La influencia de Nvidia sobre el S&P 500 es sin precedentes en los mercados modernos. Los datos históricos muestran que incluso en el apogeo de la burbuja puntocom, ninguna empresa superó el 6% del peso del índice. Con un 7,3%, Nvidia puede mover el mercado por sí sola, y en 2025 ha sido el mayor contribuyente individual al rally récord del S&P 500.

Las 10 principales empresas del S&P 500 ahora representan el 38% del valor total del índice, un nivel de concentración que genera tanto oportunidades como riesgos.

Para los inversores optimistas, el dominio de Nvidia señala liderazgo en un sector de alto crecimiento. Para los participantes cautelosos del mercado, destaca vulnerabilidad: cualquier desaceleración en el gasto en IA o una interrupción geopolítica podría arrastrar al mercado en general.

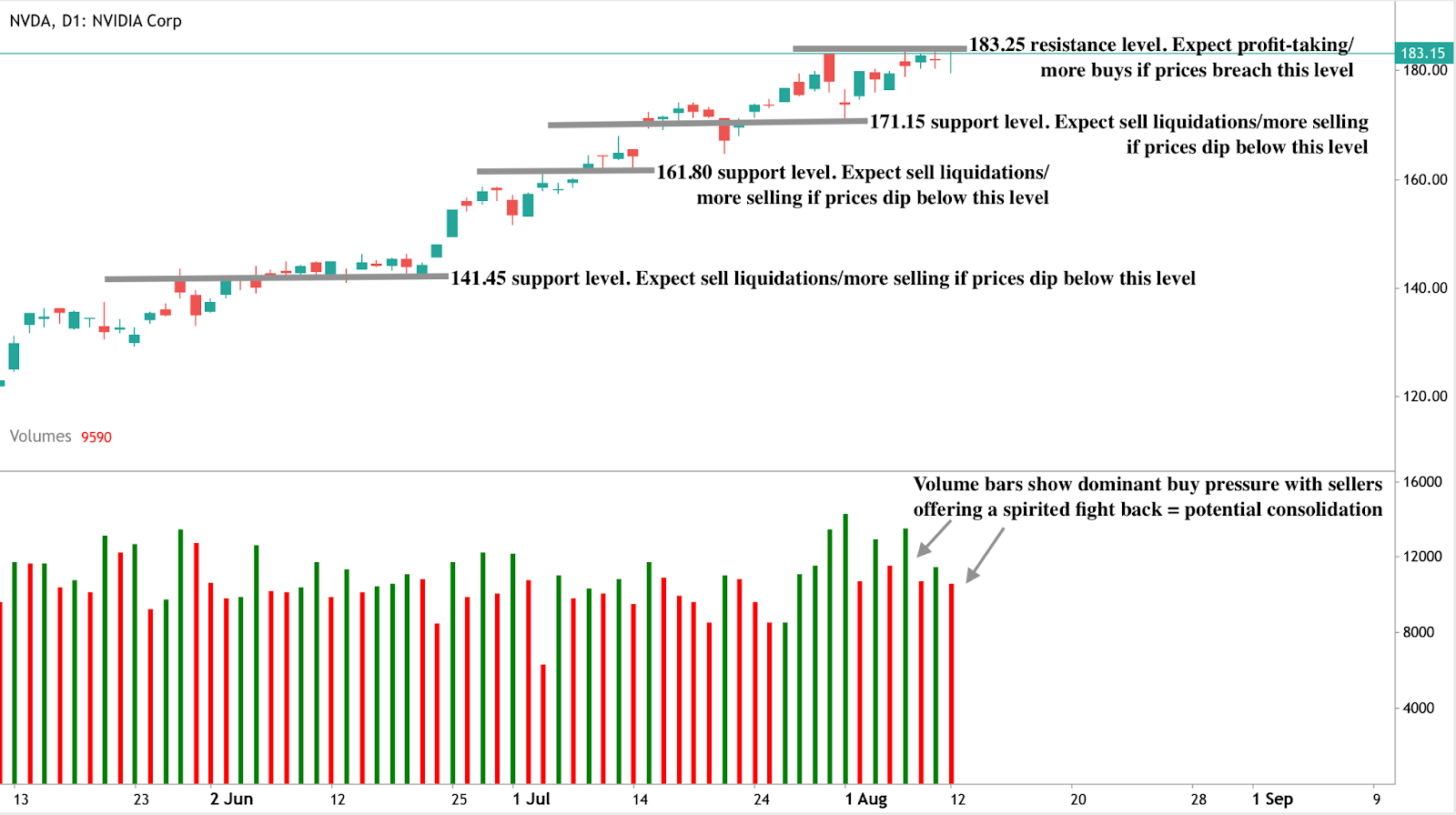

Análisis técnico de las acciones de Nvidia

Al momento de escribir, el precio de las acciones de Nvidia se mantiene alrededor de 183,15 dólares sin que ni los alcistas ni los bajistas hagan un movimiento decisivo, lo que sugiere una posible consolidación. Las barras de volumen que muestran una fuerte resistencia de los vendedores también refuerzan la narrativa de consolidación potencial. Los precios podrían tener dificultades para superar los niveles actuales y rebotar en el nivel de resistencia de 183,25 dólares. Si vemos una caída, los precios podrían encontrar soportes en 171,15, 161,80 y 141,45 dólares.

Preguntas frecuentes

¿Por qué Nvidia vale más que el mercado bursátil del Reino Unido?

Porque su dominio en hardware de IA, el crecimiento explosivo de ingresos y su ecosistema de software consolidado han creado una valoración mayor que la de un mercado desarrollado completo.

¿Qué papel juega China en la valoración de Nvidia?

China representó el 13% de las ventas de Nvidia en 2024. Recuperar el acceso mediante el acuerdo de exportación podría restaurar miles de millones en ingresos perdidos a pesar de la participación del 15% de los ingresos pagada al gobierno de EE.UU.

¿Qué riesgos enfrenta Nvidia?