Resultados para

¿Qué está impulsando la demanda de oro de los bancos centrales en lugar de los bonos del Tesoro de los Estados Unidos en 2025?

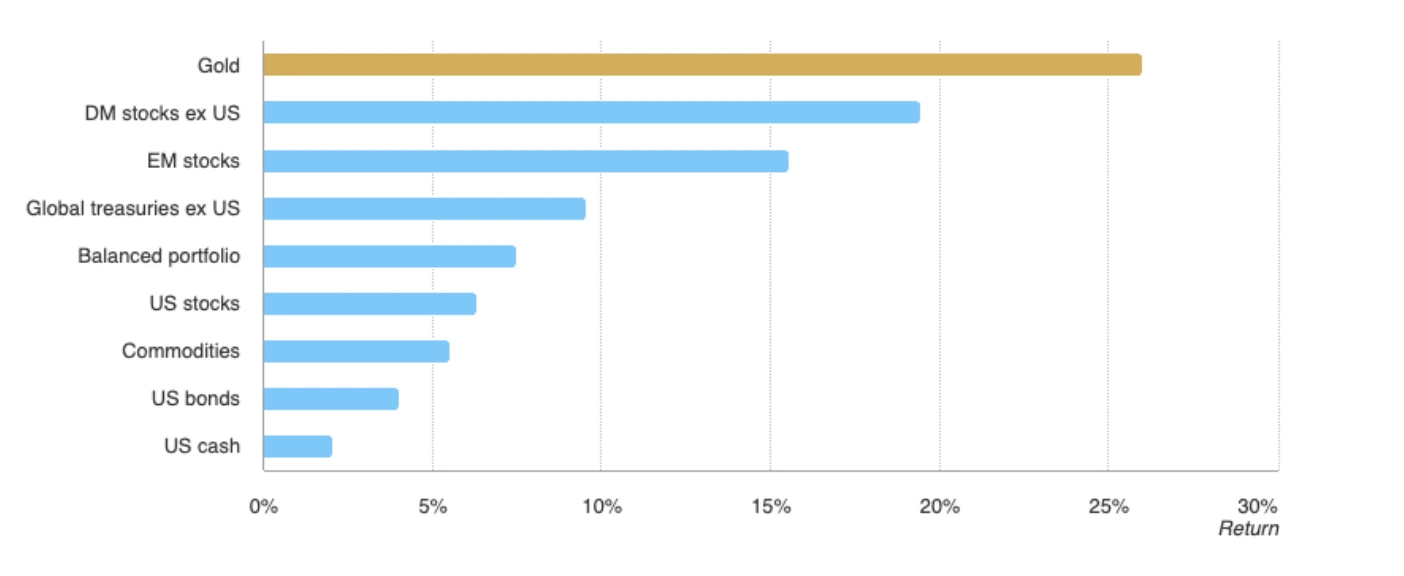

El oro se mantiene en máximos históricos en torno a los 3.609 dólares, un 37% más este año tras un aumento del 27% en 2024.

El oro se mantiene en máximos históricos en torno a los 3.609 dólares, un 37% más este año tras un aumento del 27% en 2024. El principal impulsor es el cambio en la preferencia por las reservas: los bancos centrales están comprando oro de manera constante en lugar de bonos del Tesoro de los Estados Unidos, lo que indica un reordenamiento de la forma en que las naciones se protegen contra el riesgo financiero. Los débiles datos sobre empleo en EE. UU. y las expectativas de que la Reserva Federal reduzca los tipos de interés están acelerando este cambio, mientras que los operadores especulativos y la demanda minorista están dando impulso. La pregunta ya no es si el oro es un activo seguro, sino si se está convirtiendo en la base de un nuevo orden monetario.

Conclusiones clave

- El precio del oro se sitúa en 3.609 dólares, respaldado por la demanda del banco central y las expectativas de reducción de tipos de la Fed.

- Los bonos del Tesoro de los Estados Unidos están perdiendo atractivo, ya que los bancos centrales buscan diversificar sus reservas de oro.

- El PBoC de China añadió oro por décimo mes consecutivo en agosto, aumentando sus tenencias a 74,02 millones de onzas.

- Los operadores están descontando totalmente un recorte de 25 puntos básicos de la Fed el 17 de septiembre, mientras que el oro subió un 37% en 2025, superando al S&P 500 y actuando como un activo en crecimiento.

- La demanda especulativa está aumentando, y las posiciones largas netas aumentaron en 20.740 contratos a principios de septiembre.

- Los precios de la plata también están aumentando, alcanzando un máximo de 14 años, lo que refleja una mayor demanda de activos duros.

El oro frente a los bonos del Tesoro de EE. UU.: los bancos centrales impulsan el oro al alza

La fuerza más importante detrás de la subida del oro es que los bancos centrales se están alejando de los bonos del Tesoro de los Estados Unidos. El Banco Popular de China (PBoC) compró oro por décimo mes consecutivo en agosto, elevando sus reservas de 73,96 a 74,02 millones de onzas troy finas. No se trata de una medida aislada: los bancos centrales mundiales han reducido constantemente sus tenencias en bonos del Tesoro en favor del oro como cobertura contra el riesgo de la deuda estadounidense, la exposición a las sanciones y la volatilidad del dólar.

La decisión refleja un realineamiento estructural. Los bonos del Tesoro, que antes se consideraban la reserva de valor más segura, ahora conllevan riesgos relacionados con la posición fiscal de Washington, las disputas políticas y la confianza en la política monetaria de la Reserva Federal. Por el contrario, el oro ofrece liquidez y neutralidad, lo que lo hace cada vez más atractivo para la diversificación de reservas.

La política de la Fed y la debilidad de los datos estadounidenses amplifican el cambio

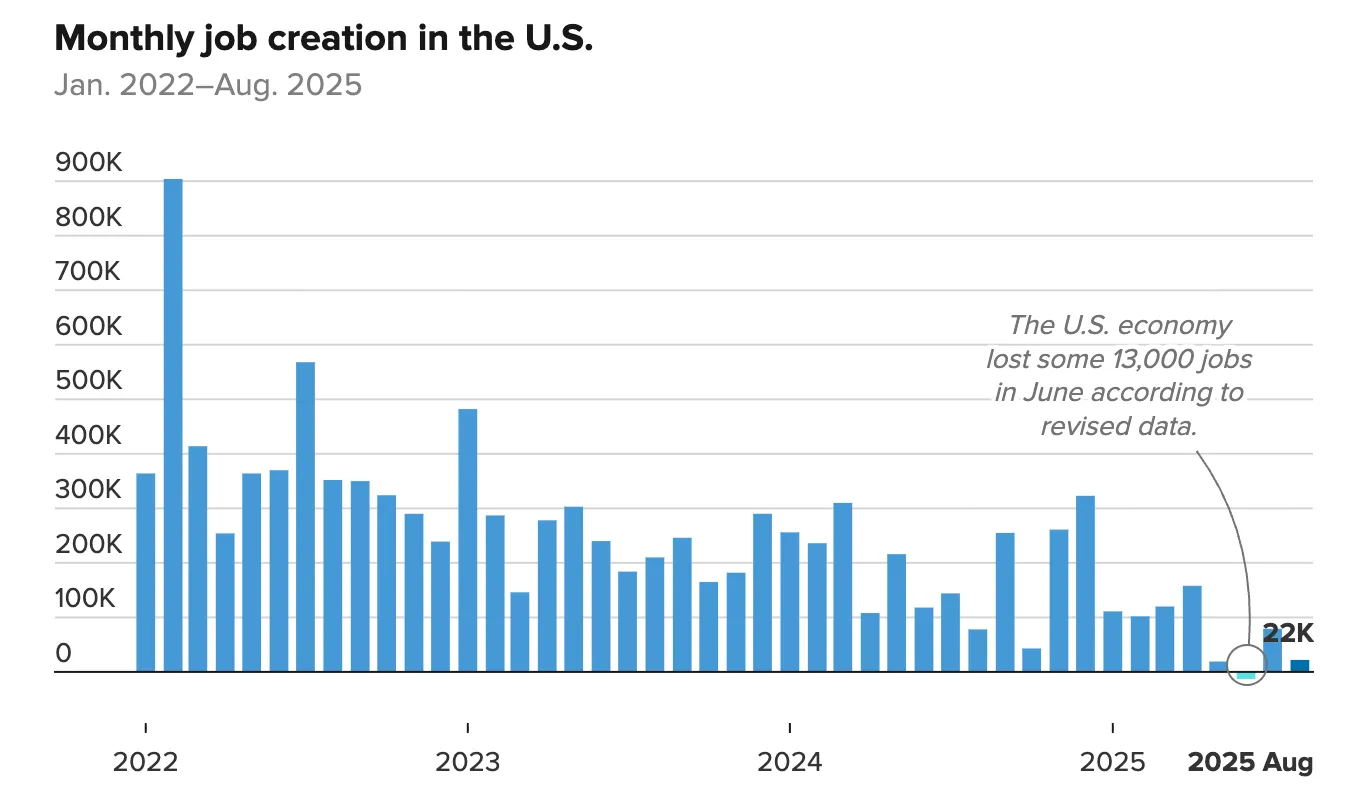

El último informe de empleo de EE. UU. ha reforzado el impulso del oro. Las nóminas no agrícolas (PNF) mostraron que solo se crearon 22 000 puestos de trabajo en agosto, en comparación con las expectativas de 75 000, mientras que el desempleo aumentó hasta el 4,3%, el nivel más alto desde 2021.

Esta debilidad confirma el debilitamiento del mercado laboral, lo que socava los argumentos a favor de tasas más altas.

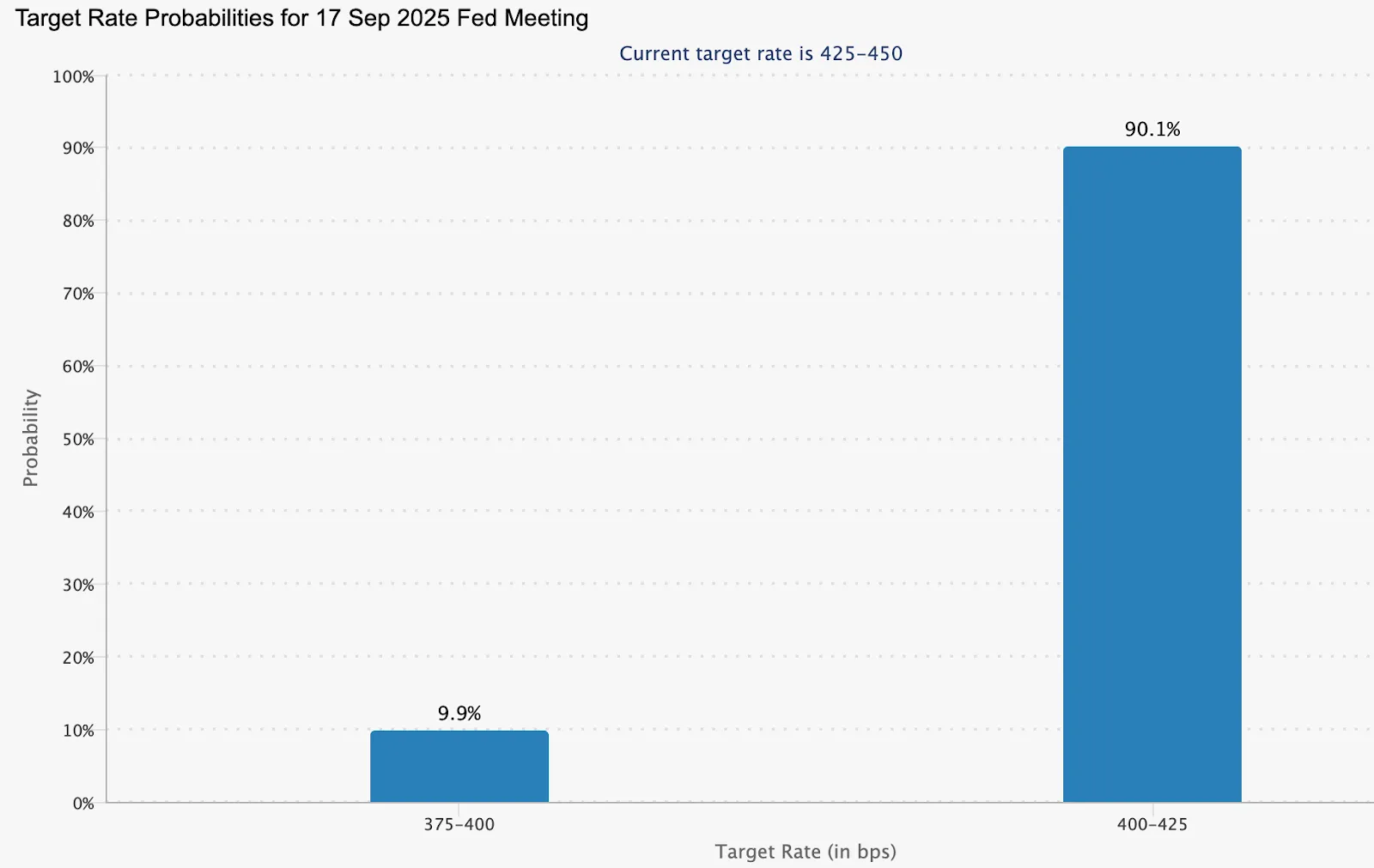

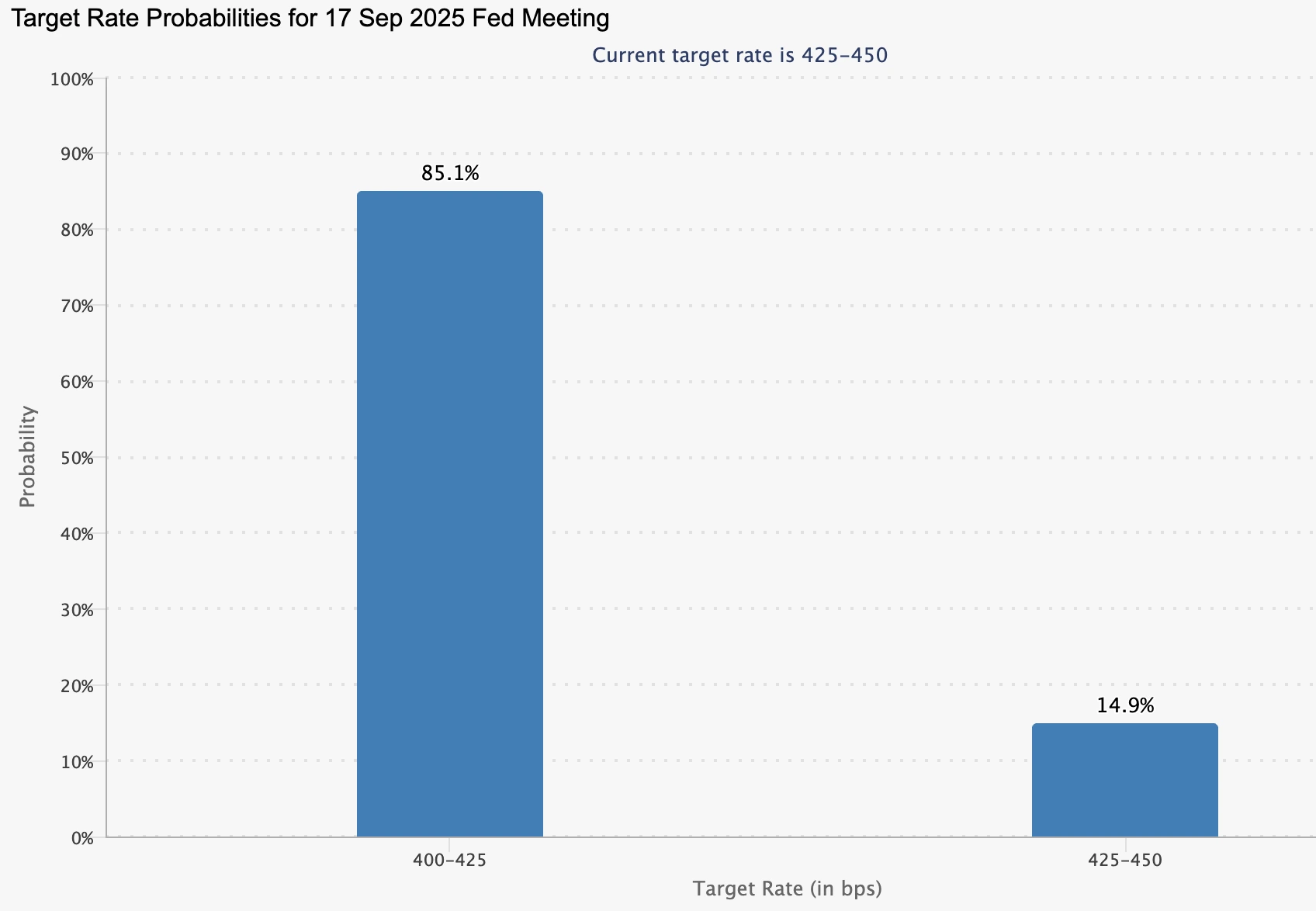

Los mercados están ahora casi seguros de que la Reserva Federal reducirá los tipos el 17 de septiembre, con una probabilidad del 90,1% de un recorte de 25 puntos básicos.

Las tasas de interés más bajas reducen el costo de oportunidad de tener oro y, al mismo tiempo, afectan al Dólar estadounidense. Esto crea un doble impulso: los bonos del Tesoro pierden el atractivo de los rendimientos y el oro se vuelve relativamente más atractivo tanto para los inversores oficiales como para los privados.

Los flujos especulativos y minoristas añaden combustible

Junto con las compras de los bancos centrales, el posicionamiento especulativo está aumentando considerablemente. Los contratos de futuros a largo plazo netos de oro aumentaron en 20.740 puntos en la semana que finalizó el 2 de septiembre, con lo que el total ascendió a 168.862. Esto demuestra que los operadores de impulso se inclinan por el repunte, lo que amplifica el movimiento.

Los mercados minoristas y nacionales también se están uniendo a la oleada. En la India, la debilidad de la rupia ha hecho que el oro y la plata sean más atractivos como cobertura contra el riesgo cambiario. Según los analistas, la doble demanda de las instituciones oficiales y de los inversores privados crea una sólida base de apoyo por encima de los 3600 dólares.

El precio de la plata sube

El auge del oro no se produce de forma aislada. La plata alcanzó un máximo de 14 años la semana pasada, lo que indica un mayor interés por los metales preciosos como alternativas a los activos denominados en moneda fiduciaria.

La doble función de la plata como metal industrial y como activo refugio convierte su repunte en una señal confirmadora de que los inversores están cubriendo el riesgo sistémico, no solo negociando la volatilidad a corto plazo.

¿Los precios se mantendrán decisivamente por encima de los 3.600 dólares?

El oro está ahora en modo de descubrimiento de precios.

- Caso de ruptura: La demanda de los bancos centrales, los débiles datos de empleo en EE. UU. y los recortes de la Reserva Federal podrían hacer subir los precios de manera decisiva por encima de los 3.600 dólares y abrir el camino a un nuevo rango de negociación.

- Caso de bloqueo: El riesgo a corto plazo es el próximo informe de inflación de EE. UU. (jueves). Una cotización más alta de lo esperado podría fortalecer al dólar y retrasar una ruptura sin fisuras, lo que llevaría a una consolidación temporal antes del próximo movimiento.

Perspectivas y escenarios del mercado del oro

El desempeño del oro en lo que va de 2025 ha modificado su papel:

- Como cobertura, continúa protegiendo contra la inflación, la debilidad del dólar y la incertidumbre geopolítica.

- Como activo en crecimiento, el oro ha superado a los principales índices de referencia bursátiles, con ganancias compuestas del 74% entre 2024 y 2025.

A corto plazo, los datos de inflación podrían inyectar volatilidad, pero los factores estructurales (la diversificación de los bancos centrales para alejarse de los bonos del Tesoro, las compras oficiales sostenidas y el debilitamiento de las señales macroeconómicas estadounidenses) apuntalan un piso más alto a largo plazo.

Si la demanda de los bancos centrales continúa y la Reserva Federal realiza múltiples recortes, el oro podría establecer una nueva meseta muy por encima de los 3.600 dólares. Por el contrario, si la inflación aumenta y el dólar se recupera, los operadores podrían ver una consolidación antes de la próxima subida.

Perspectivas técnicas sobre oro

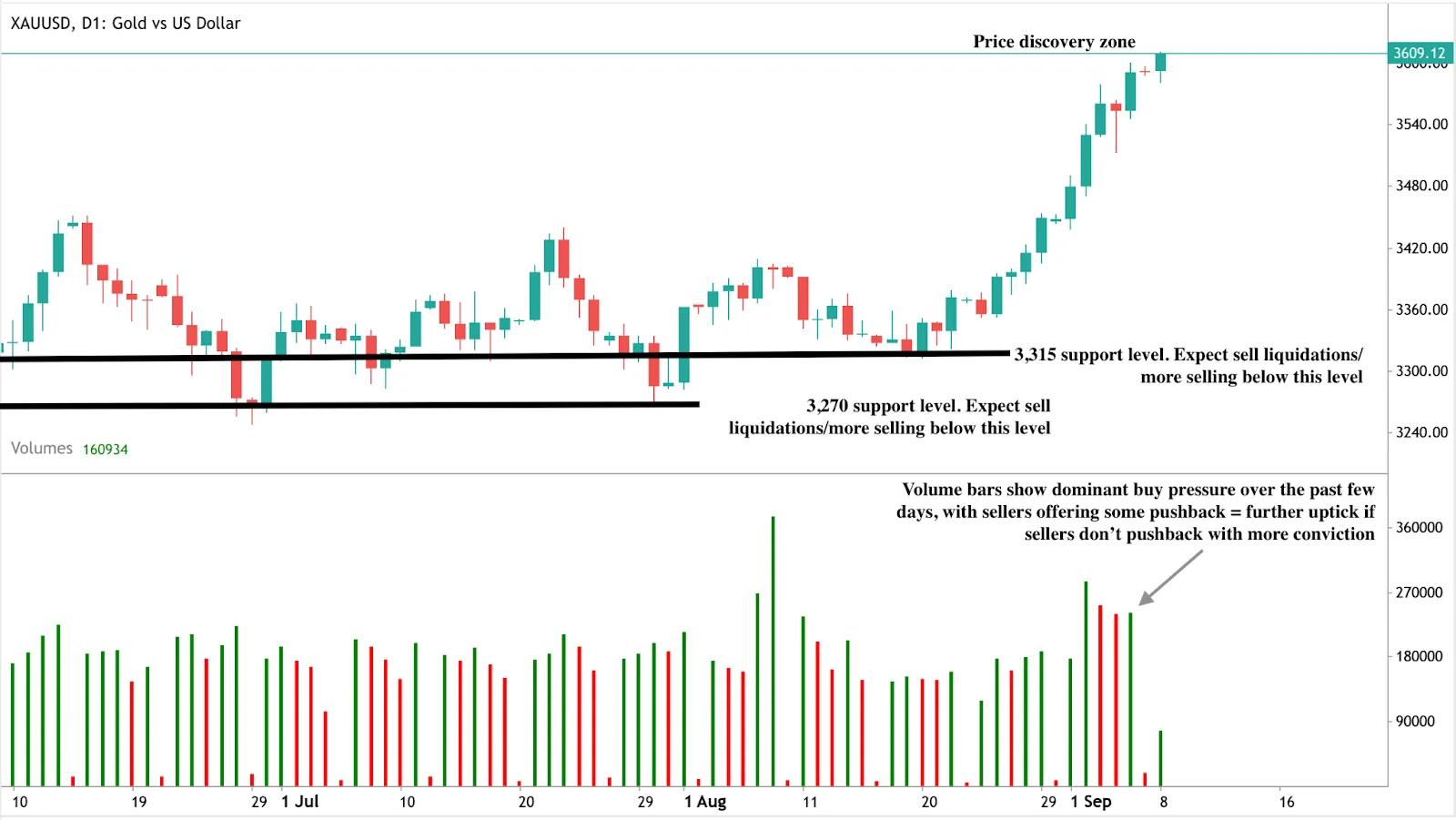

En el momento de escribir este artículo, el oro se mueve de forma parabólica, superando ligeramente la marca de los 3.600$; las señales alcistas son evidentes en el gráfico diario. Las barras de volumen también muestran una tendencia alcista, con una presión de compra dominante en los últimos días. Si los vendedores no retroceden con convicción, podríamos ver un movimiento decisivo más allá de la marca de los 3.600 dólares. Por el contrario, si los vendedores ofrecen más resistencia, podríamos ver una caída de los precios. Un cambio en los fundamentos, sumado a la toma de beneficios, podría provocar un desplome de los precios y encontrar soporte en los niveles de 3.315 y 3.270 dólares.

Implicaciones de inversión

Para los inversores, el mensaje es claro:

- A corto plazo: Vea los datos de inflación del jueves y la reunión de la Fed del 17 de septiembre. Estos son los catalizadores por encima del nivel de los 3.600 dólares.

- Mediano plazo: La diversificación de los bancos centrales para alejarse de los bonos del Tesoro sugiere que la demanda de oro es estructural, no cíclica, lo que respalda un piso de precios más alto.

Estrategia: Si los choques inflacionarios provocan retrocesos, los operadores pueden buscar oportunidades tácticas cercanas al soporte. En el caso de las asignaciones a más largo plazo, la rentabilidad superior del oro frente a la renta variable es un argumento a favor de tratarlo como un activo fundamental para el crecimiento, no solo como una cobertura de emergencia.

Presentamos VIX y DXY para monitorear los movimientos del mercado y las tendencias del USD

Deriv ha lanzado sus operaciones en el VIX (índice de volatilidad) y el DXY (índice del dólar estadounidense). Estos índices de referencia ayudan a los operadores a hacer un seguimiento de la confianza de los mercados mundiales y de la fortaleza del dólar estadounidense, dos señales muy seguidas que influyen en las decisiones de negociación en todo el mundo.

Deriv ha lanzado sus operaciones en VIX (índice de volatilidad) y DXY (índice del dólar estadounidense). Estos índices de referencia ayudan a los operadores a hacer un seguimiento de la confianza de los mercados mundiales y de la fortaleza del dólar estadounidense, dos señales muy seguidas que influyen en las decisiones de negociación en todo el mundo.

VIX medidas esperadas volatilidad en el mercado bursátil estadounidense durante los próximos 30 días, según los precios de las opciones del S&P 500. A menudo se llama indicador de miedo, aumenta en tiempos de incertidumbre y refleja la confianza del mercado.

Mientras tanto, XXY rastrea el valor del dólar estadounidense frente a una cesta de seis divisas principales (EUR, JPY, GBP, CAD, SEK, CHF). Destaca los cambios en la fortaleza del dólar, influenciados por los tipos de interés, los flujos comerciales y la confianza económica.

Conclusiones rápidas

- VIX ayuda a los operadores a anticipar los cambios en la confianza del mercado.

- XXY proporciona una medida clara de la fortaleza del dólar estadounidense frente a las monedas mundiales.

- Juntos, ofrecen una perspectiva más amplia de los mercados globales más allá de acciones individuales o pares de divisas.

En qué se diferencian VIX y DXY de los índices y pares de divisas tradicionales

A diferencia del individuo acciones, índices, o pares de divisas, VIX y DXY reflejan señales de mercado más amplias.

- VIX (índice de volatilidad): Basado en los precios de las opciones del S&P 500, el VIX sube en tiempos de incertidumbre y ayuda a los operadores a evaluar la confianza del mercado.

- DXY (índice del dólar estadounidense): Realiza un seguimiento del valor del dólar frente a las seis divisas principales y destaca cambios influenciados por las tasas de interés, las corrientes comerciales y la confianza económica.

Por qué operar con VIX y DXY

Ambos índices reaccionar a los eventos importantes como los cambios en la política monetaria, la publicación de datos económicos y la evolución geopolítica.

Operarlos ofrece una perspectiva más amplia de los mercados globales:

VIX (índice de volatilidad)

- Supervise los cambios en la incertidumbre: Detecta cuándo aumentan las expectativas de volatilidad y ajusta tu estrategia.

- Diversifique más allá de la renta variable: Opere con un índice que se comporte de manera diferente a los índices tradicionales. En Deriv, el VIX también puede complementar las estrategias basadas en Índices sintéticos, que funcionan 24 horas al día.

- Protéjase contra las recesiones: El VIX suele subir cuando las acciones caen, lo que lo convierte en una herramienta que los operadores pueden utilizar para gestionar el riesgo bursátil.

DXY (índice del dólar estadounidense)

- Rastrea la fortaleza de la moneda: Supervise cómo se mueve el dólar estadounidense frente a otras monedas clave.

- Anticipe los efectos dominó: Comprenda cómo las fluctuaciones del dólar pueden influir Materias primas y Forex mercados. Los movimientos del DXY también pueden proporcionar un contexto para operar con pares de divisas basados en USD.

- Observe las señales de la Fed: El DXY reacciona con fuerza a los cambios en las tasas de interés de EE. UU. y a las medidas políticas de los bancos centrales.

- Siga los precios de los productos básicos: Como el petróleo y el oro se cotizan en USD, un dólar más fuerte o más débil suele afectar a sus tendencias.

Comience a operar con VIX y DXY hoy

Iniciar sesión a su cuenta de Deriv y explore VIX y DXY con una cuenta financiera MT5 de Deriv. O si eres nuevo en Deriv, regístrate ahora para empezar a operar.

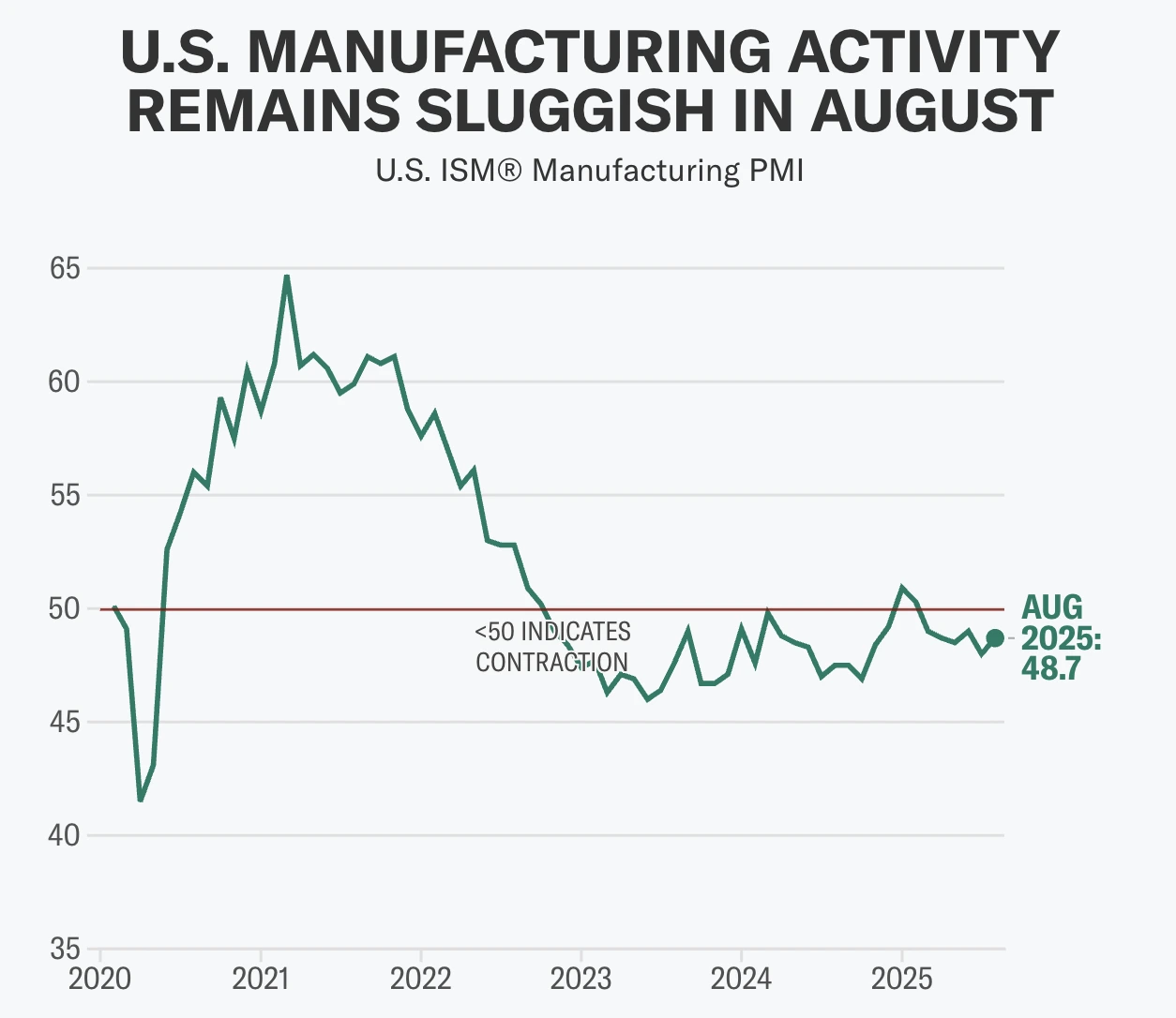

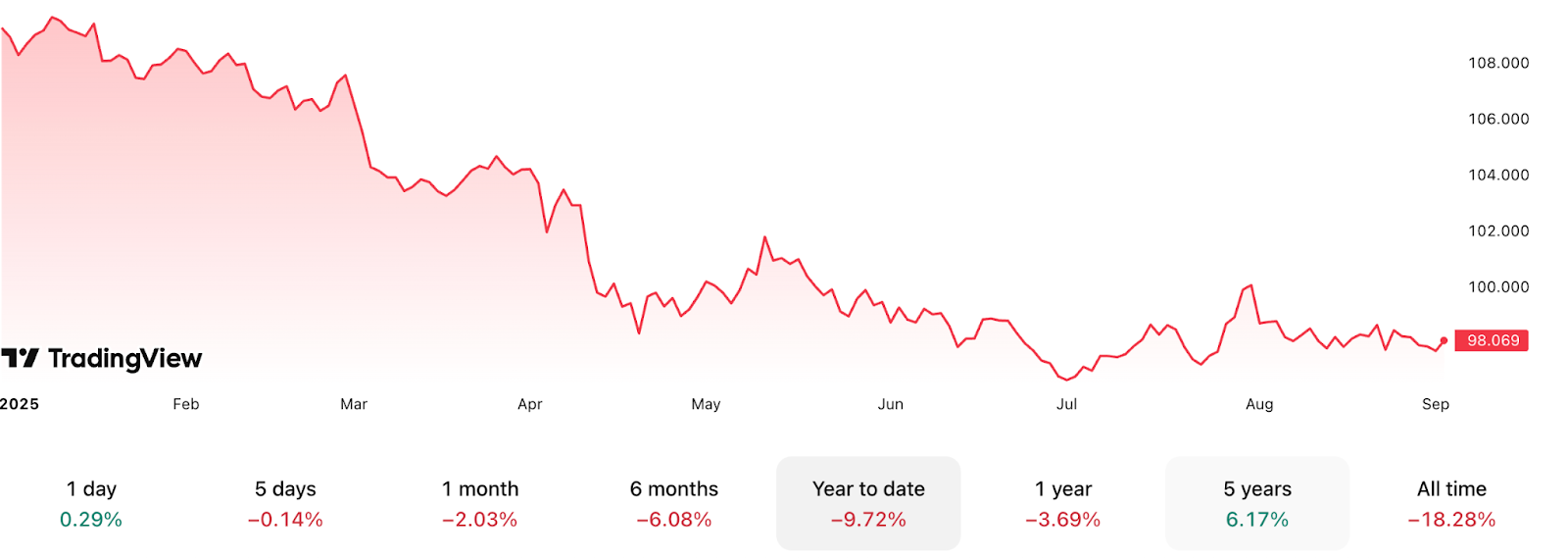

¿Se recuperará el dólar estadounidense a medida que la recesión manufacturera se acerca a su fin?

No de inmediato, según los analistas. Aunque la caída en la manufactura desde 2022 podría estar llegando a su fin, la recuperación del dólar está lejos de estar garantizada.

No de inmediato, según los analistas. Según datos recientes, la manufactura en EE. UU. muestra signos de vida: el ISM Manufacturing PMI subió a 48.7 en agosto y los nuevos pedidos volvieron a la expansión con 51.4 por primera vez en siete meses, pero el dólar sigue bajo presión. Los aranceles, el debilitamiento del empleo y la perspectiva de recortes de tasas por parte de la Fed afectan su panorama. Por lo tanto, aunque la caída manufacturera desde 2022 podría estar llegando a su fin, la recuperación del dólar está lejos de estar garantizada.

Puntos clave

- El ISM Manufacturing PMI subió a 48.7 en agosto, con nuevos pedidos en 51.4, la primera expansión desde enero.

- Las presiones arancelarias siguen siendo altas, con aranceles del 75% sobre importaciones chinas y 25% sobre Canadá, México y la UE, aumentando los costos para las empresas estadounidenses.

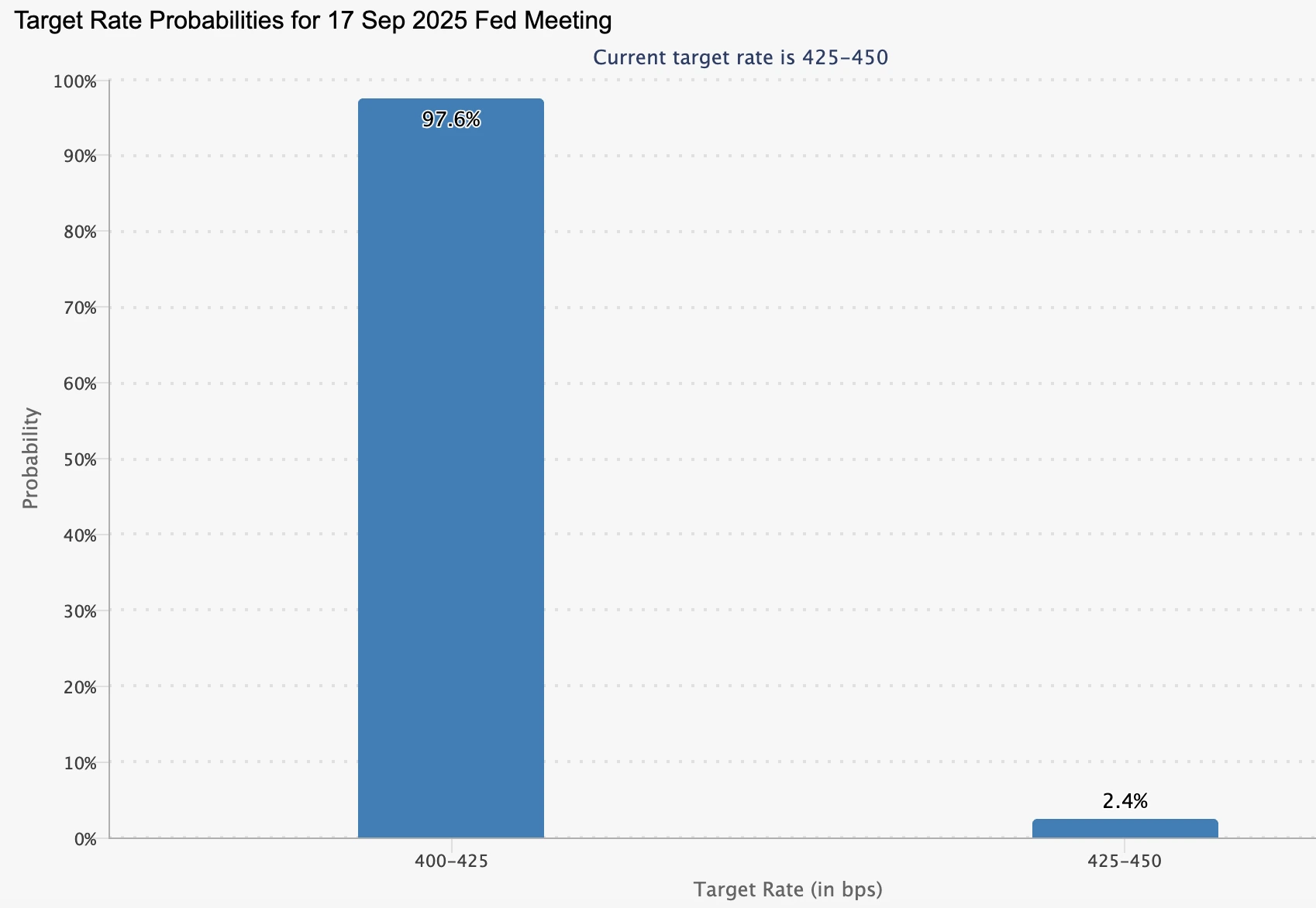

- La perspectiva de la Fed es dovish, con una probabilidad del 99% descontada para un recorte de 25 puntos básicos en septiembre, a pesar de los brotes verdes en la manufactura.

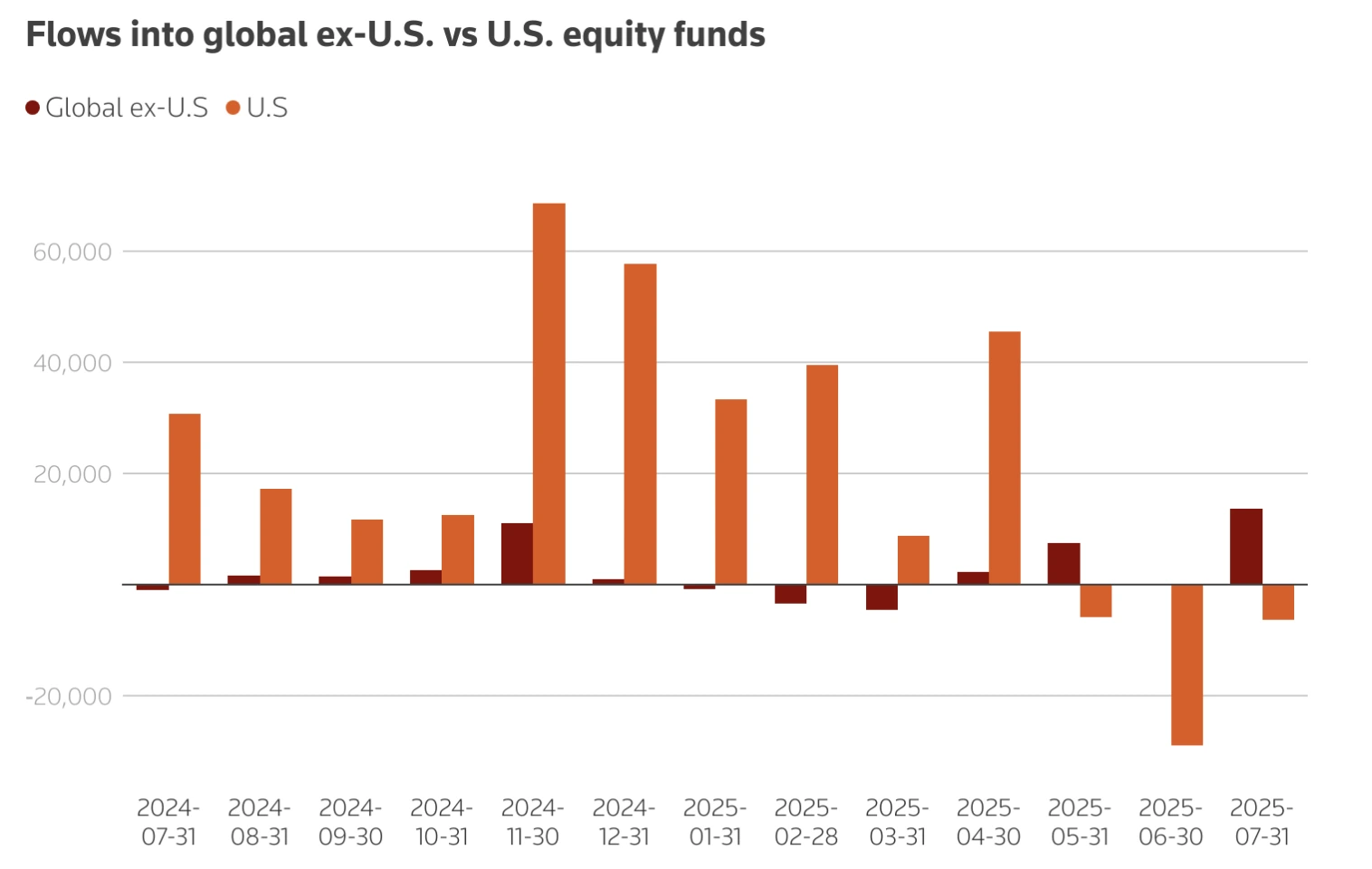

- Los flujos de capital se están alejando de EE. UU., con ETFs europeos recibiendo $42 mil millones en entradas mientras que las entradas en EE. UU. se redujeron a la mitad en 2025.

- El empleo se rezaga, con el índice de empleo ISM en 43.8 y el desempleo nacional en 4.2%–4.3%, subrayando condiciones laborales frágiles.

El ISM Manufacturing PMI muestra los primeros signos de recuperación

El ISM Manufacturing PMI aumentó 0.7 puntos en agosto hasta 48.7, su nivel más alto desde finales de 2024.

Más importante aún, el subíndice de nuevos pedidos saltó 4.3 puntos hasta 51.4, entrando en expansión por primera vez en siete meses. Esto es significativo porque los nuevos pedidos son un indicador adelantado de la demanda, lo que sugiere que la producción podría estabilizarse en los próximos meses.

Los precios pagados disminuyeron ligeramente, bajando 1.1 puntos a 63.7, insinuando cierto alivio en los costos de insumos. Sin embargo, el índice de empleo sigue bajo en 43.8, destacando que la creación de empleo en el sector está lejos de una recuperación.

La manufactura representa poco más del 10% del PIB, pero históricamente ha sido un indicador líder para el sentimiento de los inversores y los flujos de capital. Las sorpresas positivas en el PMI a menudo han coincidido con ganancias a corto plazo del USD, con lecturas a principios de 2025 que desencadenaron repuntes del 0.7% o más frente a pares del G10.

Qué podría significar esto para el dólar

Los expertos dicen que una recuperación manufacturera podría apoyar al USD a través de tres canales principales:

- Señal de crecimiento: La expansión en nuevos pedidos sugiere una demanda más fuerte, lo que podría aumentar la confianza en las perspectivas de crecimiento de EE. UU. y atraer flujos de capital globales.

- Política monetaria: Los signos de resiliencia pueden reducir la presión sobre la Federal Reserve para realizar recortes profundos en las tasas, apoyando los rendimientos del USD. A principios de 2025, el dólar se fortaleció frente al euro de 1.12 a 1.02 a medida que los mercados redujeron las expectativas de flexibilización.

- Balanza comercial: Una recuperación en las exportaciones podría reducir el déficit, fortaleciendo el USD. Sin embargo, un dólar más fuerte y los costos arancelarios continúan socavando la competitividad de los productos estadounidenses.

Contrapesos para un dólar más fuerte

Vientos en contra por aranceles

El paquete arancelario de 2025 de la administración Trump — 75% sobre importaciones chinas, 25% sobre Canadá, México y la UE — ha aumentado los costos de bienes intermedios, que representan aproximadamente la mitad de todas las importaciones de EE. UU. Los economistas estiman que los aranceles representan un aumento impositivo de $430 mil millones, equivalente al 1.4% del PIB. Esto podría desacelerar el crecimiento y limitar la recuperación manufacturera. Al mismo tiempo, los aranceles tienden a impulsar al USD al alza al aumentar la demanda de transacciones en dólares, haciendo que las exportaciones estadounidenses sean menos competitivas.

Salidas de capital

Los inversores extranjeros están reasignando sus inversiones fuera de los mercados estadounidenses. Los flujos netos hacia ETFs de acciones estadounidenses cayeron a $5.7 mil millones en 2025, comparado con $10.2 mil millones un año antes. En contraste, los inversores europeos redirigieron $42 mil millones hacia ETFs locales. Esto reduce el apoyo estructural para el USD, incluso si los datos manufactureros mejoran.

Debilidad en el empleo

El índice de empleo ISM subió solo 0.4 puntos hasta 43.8, señalando aún contracción. A nivel nacional, el crecimiento de nóminas se ha desacelerado, con solo 73,000 empleos añadidos en julio y el desempleo aumentando a 4.2%. Economistas como Mark Zandi advierten que si las caídas de empleo se aceleran, la economía está “al borde” de una recesión, lo que erosionaría el apoyo al USD.

Perspectiva de recorte de tasas de la Federal Reserve

La Federal Reserve ha mantenido las tasas en 4.25%–4.50% hasta mediados de 2025, equilibrando una inflación por encima del objetivo con un crecimiento más débil. Los mercados ahora descuentan una probabilidad cercana al 100% de un recorte de 25 puntos básicos en septiembre, frente al 89% de hace solo una semana, tras la caída a 7.18 millones de las ofertas de empleo JOLTS en julio, el nivel más bajo desde septiembre de 2024.

Los funcionarios de la Fed están divididos:

- Neel Kashkari ha advertido que los aranceles están aumentando los costos para los consumidores, manteniendo la inflación persistente.

- Raphael Bostic reconoce los riesgos inflacionarios pero ve la debilidad laboral apuntando a un solo recorte este año.

- La tensión política se ha intensificado tras los comentarios de Trump sobre reemplazar a Jerome Powell, aunque el nominado de la Fed Stephen Miran se comprometió a mantener la independencia del banco central.

Esta incertidumbre política añade volatilidad al comercio del USD.

Impacto en el mercado y escenarios

- Escenario alcista para el USD: Ganancias sostenidas en el PMI elevan el índice por encima de 50, reduciendo las expectativas de recortes de la Fed y atrayendo entradas de capital. Esto podría impulsar al USD frente a sus pares, con pronósticos que apuntan a EUR/USD cerca de 1.19 y USD/JPY en 141 para finales de 2025.

- Escenario bajista para el USD: Los costos arancelarios, las salidas de capital y el empleo débil socavan la recuperación, llevando al dólar a la baja. J.P. Morgan proyecta EUR/USD en 1.22 para marzo de 2026.

- Escenario neutral: Las ganancias modestas en manufactura se compensan con la política dovish de la Fed, manteniendo al USD en un rango alrededor de los niveles actuales.

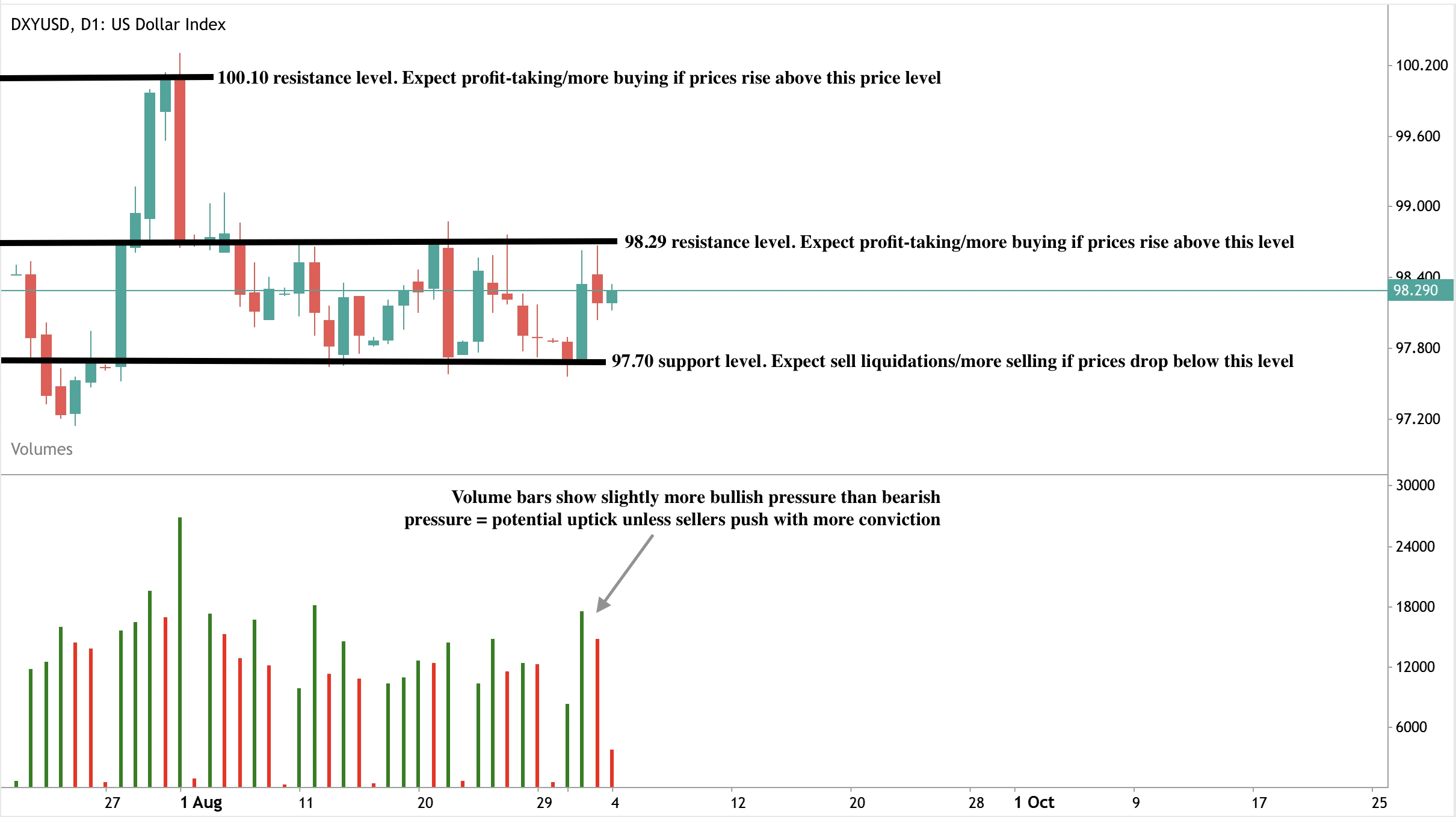

Perspectivas técnicas del índice dólar

Al momento de escribir, el dólar muestra un ligero rebote cerca del nivel de resistencia de $98.29, insinuando una posible corrección. Las barras de volumen muestran una presión alcista ligeramente dominante, reforzando el caso para un repunte a menos que los vendedores reaccionen con más convicción. Si se materializa un fuerte repunte, podría superar la resistencia de $98.29 en camino al siguiente nivel de resistencia en $100.10. Por el contrario, si se produce una corrección, los precios podrían encontrar soporte en el nivel de $97.70.

Implicaciones para la inversión

Para traders y gestores de cartera, las perspectivas del USD en 2025 están finamente equilibradas.

- Corto plazo: Las sorpresas del PMI y las publicaciones de NFP dominarán los movimientos del USD, con volatilidad probable alrededor de las publicaciones de datos.

- Mediano plazo: La recuperación manufacturera podría ofrecer soporte, pero los vientos en contra de aranceles y empleo limitan el alza.

- Largo plazo: Las preocupaciones fiscales y la reasignación global de capital sugieren riesgos estructurales para el dólar, incluso si la resiliencia a corto plazo se mantiene.

Se espera que los inversores monitoreen de cerca las publicaciones del PMI, los datos laborales y los desarrollos arancelarios. Podrían surgir oportunidades tácticas alrededor de repuntes impulsados por el PMI, pero la posición a mediano plazo debería cubrirse contra riesgos a la baja si el impulso de recuperación se detiene.

Opera los próximos movimientos del dólar estadounidense con una cuenta Deriv MT5 hoy.

¿Puede Google mantener su rally mientras las acciones tecnológicas de EE. UU. alcanzan un valor de $22.7 billones?

El rally de Alphabet tiene fundamentos sólidos en el crecimiento de las ganancias, el impulso de la nube y la integración de la IA, pero su sostenibilidad dependerá de si la concentración del mercado más amplio desencadena una corrección.

Sí - El rally de Alphabet tiene fundamentos sólidos en el crecimiento de las ganancias, el impulso de la nube y la integración de la IA, pero su sostenibilidad dependerá de si la concentración del mercado más amplio desencadena una corrección. Las acciones de Google han subido un 9.2 por ciento en el último mes, añadiendo $123 mil millones en valor después de un fallo judicial favorable, y ahora los analistas proyectan un crecimiento de ingresos y ganancias de dos dígitos hasta 2026. Esta fortaleza sugiere que es posible un mayor alza, aunque el mero dominio de la tecnología de EE. UU. - ahora valorada en $22.7 billones y el 40 por ciento del S&P 500 - significa que los riesgos se amplifican si el sentimiento cambia.

Puntos clave

- Las acciones de Alphabet subieron un 5 por ciento el 2 de septiembre de 2025 después de que un tribunal confirmó que no tendría que vender Chrome.

- La capitalización de mercado cerró en $2.57 billones, con una ganancia del 9.2 por ciento en el último mes.

- Los ingresos de Google Cloud aumentaron un 32 por ciento año tras año en el Q2 de 2025, superando a Microsoft Azure y Amazon Web Services.

- La previsión de EPS de Alphabet para 2025 es de $10, un aumento del 24.4 por ciento año tras año, con revisiones positivas en el último mes.

- Las 10 principales acciones de EE. UU. juntas equivalen al 40 por ciento del S y P 500, un récord histórico.

El fallo sobre Google Chrome desencadenó un rally

El rally de septiembre de Alphabet fue provocado por un alivio regulatorio. Los inversores temían una desinversión forzada de Chrome, que habría debilitado el ecosistema integrado de Google. El fallo favorable eliminó ese riesgo, restaurando la confianza en la capacidad de Alphabet para defender su cuota de mercado en Search, YouTube y Ads.

La previsión de ganancias de Alphabet añade al optimismo

Los fundamentos de la empresa están reforzando este optimismo:

- Momentum de ganancias: Se proyecta un EPS de $2.33 para el trimestre actual (+9.9 por ciento YoY) y $10 para el año fiscal 2025 (+24.4 por ciento YoY). Las estimaciones han sido revisadas al alza en las últimas semanas, una señal positiva históricamente correlacionada con la fortaleza del precio a corto plazo.

- Trayectoria de ingresos: Se prevé que los ingresos del Q3 de 2025 sean de $84.53 mil millones (+13.4 por ciento YoY). Para el año completo, se espera que Alphabet genere $334.62 mil millones en ventas, aumentando a $375.31 mil millones en 2026 (+12.2 por ciento).

- Crecimiento de la nube: El crecimiento del 32 por ciento YoY de Google Cloud en el Q2 lo convierte en el de mayor expansión entre los tres principales proveedores de nube. Alphabet está escalando el gasto de capital en 2025 para satisfacer la creciente demanda impulsada por la IA para los servicios en la nube.

- Integración de IA: El CEO Sundar Pichai destacó que la IA está "impactando positivamente en todas las partes del negocio". Google Search está viendo la adopción de las características de Resúmenes de IA y Modo IA, los anunciantes están reportando tasas de conversión más altas con las herramientas de IA, y YouTube ha lanzado Veo, una plataforma de texto a video impulsada por IA.

La cartera diversificada de Alphabet la posiciona de manera única: Search y Ads siguen siendo los motores de ganancias principales, Cloud es un vertical de alto crecimiento, YouTube está siendo remodelado por las herramientas de IA, y Waymo proporciona una opción a largo plazo en el espacio de viajes autónomos.

Las acciones tecnológicas de EE. UU. ahora están valoradas en $22.7 billones

La escala de la concentración tecnológica de EE. UU. es histórica. Con una capitalización de mercado combinada de $22.7 billones, las 10 principales empresas de EE. UU. ahora superan en tamaño a todos los mercados de acciones de China y la UE. Las cinco primeras - Nvidia, Microsoft, Apple, Alphabet y Amazon - son colectivamente más grandes que todos los mercados no estadounidenses del mundo.

Los analistas dicen que este dominio refleja el impacto transformador de la tecnología en la economía global. Pero también aumenta los riesgos sistémicos. Con el 40 por ciento del S&P 500 vinculado a solo 10 nombres, la exposición de los inversores está fuertemente concentrada en un estrecho grupo de acciones de megacap. Los mercados internacionales están cada vez más en desventaja, subrayando un desequilibrio global de capital. Y mientras que el dominio puede sostener el momentum durante los ciclos de crecimiento, también plantea la posibilidad de que un shock en cualquiera de estas empresas pueda tener un efecto mucho más amplio que en el pasado.

Caso alcista para Google

- Las revisiones de ganancias están subiendo, históricamente vinculadas al continuo momentum del precio de las acciones.

- La diversificación a través de Search, Ads, YouTube y Cloud crea múltiples motores de crecimiento.

- La adopción de la IA está acelerando la monetización en la publicidad y la creación de contenido.

- Waymo podría emerger como una línea de negocio de alto valor en la movilidad autónoma.

- La claridad regulatoria del fallo de Chrome reduce la incertidumbre.

Caso bajista para Google

- La concentración de megacap en EE. UU. deja a los mercados vulnerables si cambia el sentimiento.

- El constante escrutinio regulatorio, especialmente en torno a la IA y el antimonopolio, podría resurgir.

- Los riesgos macroeconómicos - tasas de interés más altas por más tiempo, presiones inflacionarias y temores de estanflación - pueden comprimir las valoraciones tecnológicas.

- Los competidores, particularmente Microsoft y Amazon en la nube, representan una presión continua.

Impacto en el mercado y escenarios

Alphabet está a solo un 20 por ciento de la marca de $3 billones, lo que la pone en directa competencia para unirse a Apple, Microsoft y Nvidia en el club de los $3T. Amazon y Meta también son contendientes, con la IA actuando como el motor común.

Si las tendencias actuales se mantienen, Alphabet podría alcanzar los $3 billones tan pronto como en 2026. Sin embargo, si se materializan los vientos en contra regulatorios o macro, la alta concentración de poder de mercado podría amplificar los riesgos a la baja. Por ahora, el momentum y las actualizaciones de ganancias son favorables, pero el rally está estrechamente vinculado a la confianza general en la tecnología de EE. UU.

Análisis técnico de las acciones de Google

Al momento de escribir, las acciones de Google están en modo de descubrimiento de precios después del rally posterior al fallo. Las barras de volumen pintan un cuadro de presión de compra dominante con poca resistencia de los vendedores, lo que sugiere un posible rally adicional. Si los vendedores se resisten y el rally no se materializa, podríamos ver una parada de la caída alrededor del nivel de soporte de $207.06. Una caída adicional podría encontrar soporte en el nivel de precio de $197.00, con una caída adicional encontrando soporte en el nivel de precio de $174.00.

Implicaciones de inversión

Alphabet ofrece un fuerte caso para el crecimiento continuado, respaldado por actualizaciones de ganancias, monetización impulsada por la IA y liderazgo en la nube. Los traders pueden encontrar oportunidades en estrategias de momentum a corto plazo, especialmente si las revisiones de ganancias siguen siendo positivas y el soporte técnico se mantiene por encima de los niveles actuales.

Sin embargo, la extraordinaria concentración de la tecnología de EE. UU. - ahora vale más que China y la UE combinadas - introduce riesgos sistémicos. Una corrección en las megacap podría arrastrar a los índices más amplios a la baja. Los inversores a medio plazo pueden equilibrar la exposición a Alphabet con herramientas de gestión de riesgos, reconociendo tanto el potencial al alza de una valoración de $3 billones como la fragilidad que viene con una concentración tan pesada.

Por ahora, la balanza se inclina hacia el momentum continuado, pero la sostenibilidad depende de cuánto tiempo la demanda de IA, el crecimiento de la nube y el sentimiento de los inversores pueden contrarrestar los riesgos estructurales de la sobreconcentración.

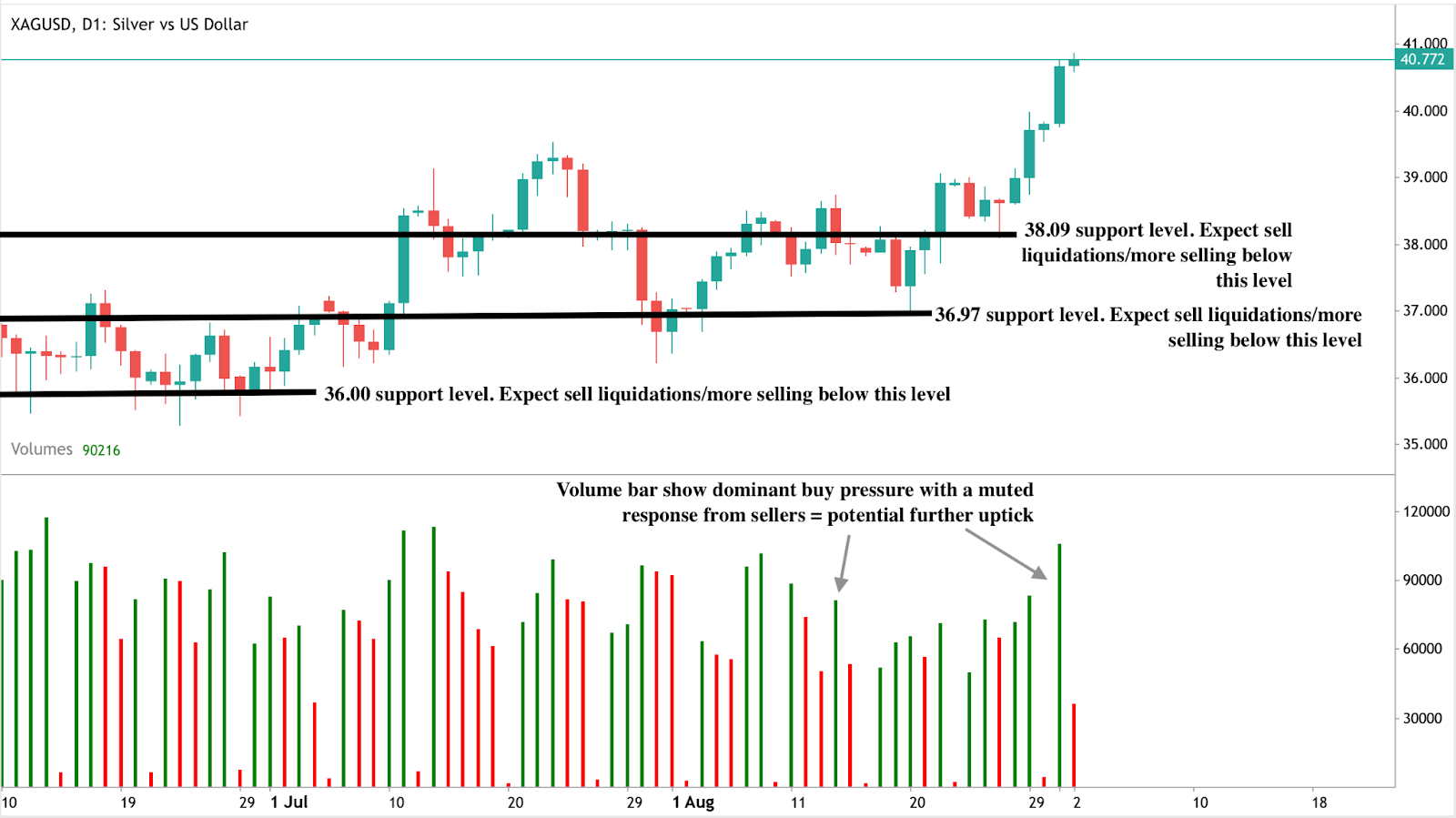

Los precios de la plata alcanzan máximos de 14 años impulsando un posible rally de materias primas

Los datos muestran que la plata ha subido a $40.80 por onza en 2025, su nivel más alto en 14 años.

Los datos muestran que la plata ha subido a $40.80 por onza en 2025, su nivel más alto en 14 años. Este movimiento plantea una pregunta crítica para los inversores. ¿Superará la plata el umbral de $50 o se estancará antes de su próximo gran impulso al alza? Al mismo tiempo, la relación S&P 500-to-Commodity Index ha alcanzado un récord de 17.27, mostrando que las materias primas se negocian con uno de sus mayores descuentos frente a las acciones en décadas. Según los analistas, esta divergencia sugiere que podría estar formándose un repunte más amplio de las materias primas, con la plata posicionada al frente.

Puntos clave

- La plata cotiza a $40.80, con un aumento de más del 30% en lo que va del año, su mejor desempeño desde 2011.

- La relación S&P 500-to-Commodity Index se ha triplicado desde 2022, señalando un rendimiento extremo de las acciones en comparación con las materias primas.

- La relación oro-plata se mantiene elevada en 88, muy por encima del promedio a largo plazo de 60, lo que indica una continua infravaloración.

- La demanda especulativa está aumentando, con posiciones netas largas en futuros de plata que suben un 163% en 2025.

- La plata enfrenta un déficit persistente de suministro, con el Silver Institute reportando un déficit de 184.3 millones de onzas en 2024.

- Los riesgos incluyen un repunte del dólar estadounidense, una demanda más lenta en China y condiciones de sobrecompra a corto plazo.

Las materias primas parecen estiradas frente a las acciones

La relación S&P 500-to-Commodity Index ha alcanzado 17.27, una de sus lecturas más altas en décadas. Desde el mercado bajista de 2022, las acciones estadounidenses han subido un 71% mientras que el índice global de precios de materias primas ha caído un 31%.

La divergencia ahora supera los niveles vistos durante la burbuja puntocom del 2000, un período marcado por la sobrevaloración de las acciones y su eventual reversión. Los ciclos históricos muestran que cuando esta relación se estira demasiado, el capital a menudo rota de las acciones hacia las materias primas. Wells Fargo ya ha advertido a los inversores sobre reducir la exposición a acciones, sugiriendo que los bonos de calidad y las asignaciones en materias primas podrían ofrecer mejores rendimientos ajustados al riesgo.

La plata superó los $40 por onza, marcando un aumento récord

La plata ha superado los $40 por primera vez desde septiembre de 2011, consolidándose cerca de $40.80. La ruptura ha sido apoyada por un dólar estadounidense más débil - que ha caído un 9.79% en lo que va del año - y crecientes expectativas de recortes en las tasas de la Federal Reserve en septiembre de 2025.

Los mercados de futuros muestran que los inversores se están posicionando agresivamente para nuevas ganancias, con posiciones netas largas que aumentan un 163% en la primera mitad del año. A pesar del rally, la plata sigue infravalorada en relación con el oro, con la relación oro-plata en 88 comparado con una media histórica de alrededor de 60. Esto implica un potencial significativo al alza si la plata comienza a cerrar la brecha de valoración.

La demanda industrial de plata destaca en el complejo de materias primas

La plata es única porque abarca dos mercados: demanda industrial e inversión como refugio seguro. El uso industrial continúa expandiéndose, y la plata es crítica para paneles solares, vehículos eléctricos y electrónica impulsada por IA.

El impulso global hacia la energía renovable significa que el consumo está destinado a crecer, con la fabricación de paneles solares sola que se espera aumente significativamente la demanda de plata en 2025. Al mismo tiempo, las tensiones geopolíticas refuerzan el papel de la plata como refugio seguro.

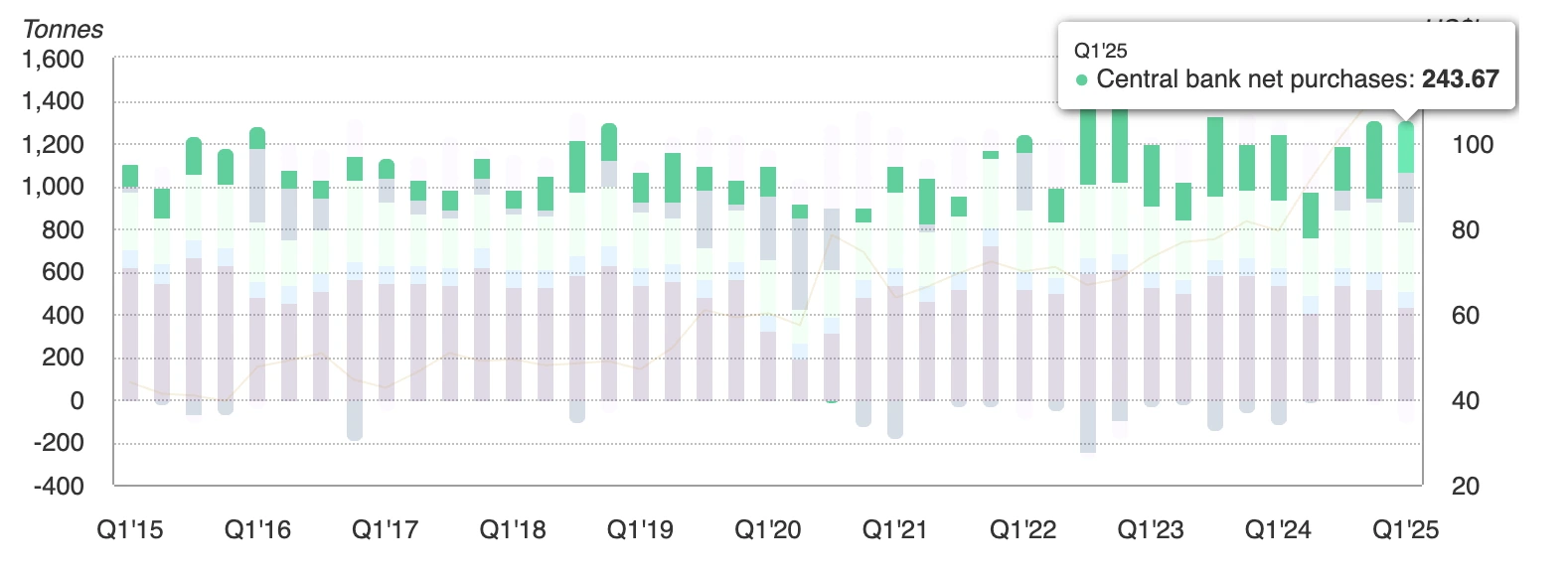

Los bancos centrales añadieron 244 toneladas de oro en el primer trimestre de 2025, y la plata a menudo sigue al oro durante períodos de estrés monetario y político.

Con la inflación aún por encima del 2% y la flexibilización monetaria en el horizonte, la plata se beneficia tanto de factores estructurales como cíclicos de demanda.

Riesgos para el rally

El rally del 30% de la plata en lo que va del año genera preocupaciones sobre condiciones de sobrecompra a corto plazo. Los indicadores técnicos sugieren que el mercado podría enfrentar retrocesos antes de iniciar otro impulso al alza.

Un dólar estadounidense más fuerte sigue siendo un riesgo clave, especialmente si el DXY vuelve al rango de 100–110. La demanda débil en China o en economías avanzadas también afectaría el lado industrial de la plata, especialmente en electrónica y renovables. Estos riesgos sugieren que el camino de la plata hacia los $50 puede no ser lineal, pero el panorama macro y de oferta-demanda más amplio sigue siendo favorable.

Análisis técnico de la plata

Al momento de escribir, la plata está en modo de descubrimiento de precio con posibles máximos más altos a la vista. Las barras de volumen que muestran una presión dominante de compra apoyan esta narrativa alcista. Si el rally se extiende, el metal industrial podría probar los $45 en camino a los $50. Por el contrario, si surge presión de venta, el soporte inmediato se sitúa en $38.09, con retrocesos más profundos que podrían sostenerse en $36.97 y $36.00. Estos niveles son cruciales para los traders que monitorean el riesgo a la baja, ya que marcan los pisos donde los compradores podrían intentar reingresar al mercado.

Implicaciones para la inversión

Para los traders, la ruptura de la plata por encima de $40 confirma el impulso alcista, pero la alta volatilidad del metal significa que la gestión del riesgo es esencial. Las estrategias a corto plazo pueden centrarse en comprar en las caídas cerca de los niveles de soporte en $38.09, $36.97 y $36.00, con objetivos al alza en $45 y $50. Una ruptura por encima de $50 marcaría un cambio estructural en la tendencia a largo plazo de la plata y podría atraer mayores flujos especulativos.

Para los inversores a medio y largo plazo, la infravaloración de la plata en relación con el oro y las acciones, combinada con déficits estructurales de suministro, respalda mantener exposición como parte de una asignación más amplia en materias primas. Los ETFs vinculados a la plata, las acciones mineras y las canastas de materias primas que incluyen metales preciosos e industriales ofrecen formas de capturar el alza.

Para los gestores de cartera, la extrema relación S&P 500-to-Commodity Index sugiere que podría ser prudente reducir la exposición a acciones y reequilibrar hacia materias primas infravaloradas. La plata, con su mezcla única de demanda industrial en crecimiento y cualidades de refugio seguro, destaca como candidata principal para un rendimiento superior si el próximo ciclo de materias primas comienza en 2025.

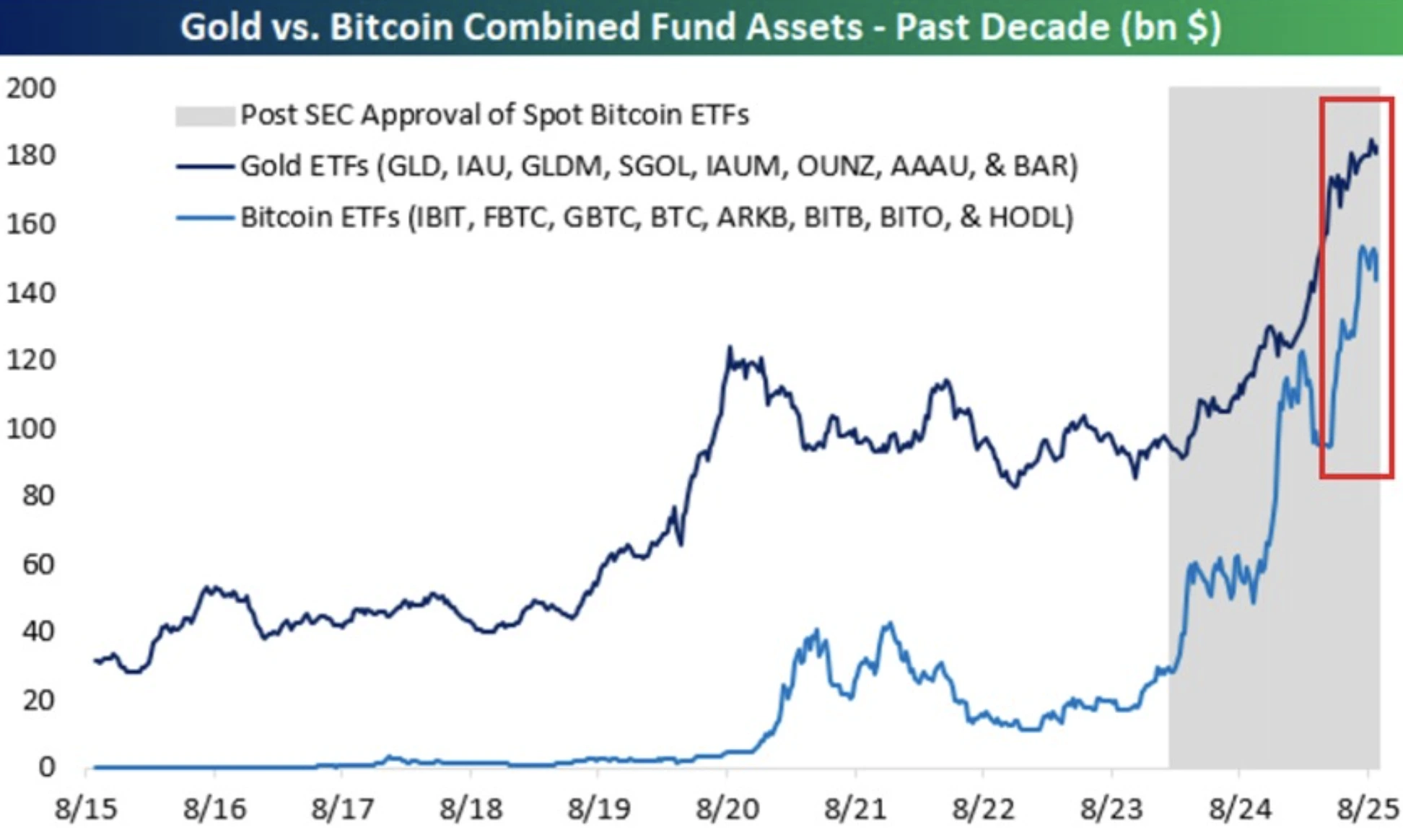

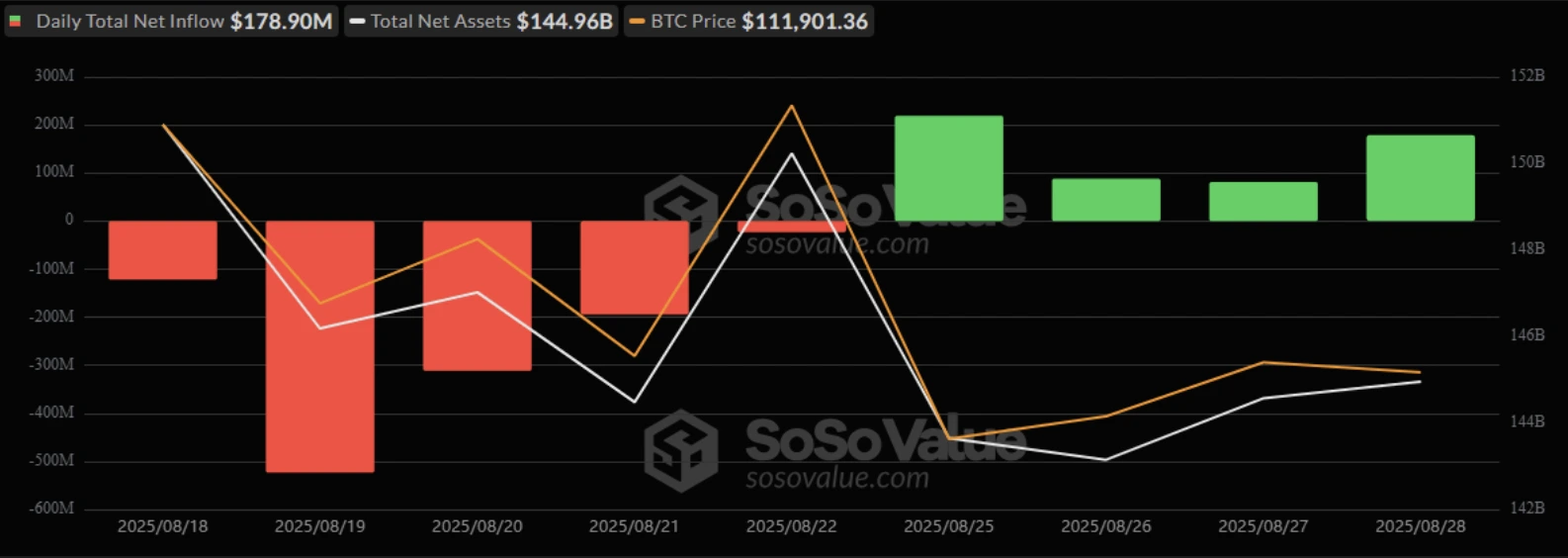

¿Pueden los flujos de entrada de los ETF de Bitcoin impulsar el activo hacia su próximo ciclo alcista?

La pregunta inmediata para los traders es si estos flujos pueden impulsar a Bitcoin a través de la resistencia o si el rally se detendrá mientras el oro continúa atrayendo demanda de refugio seguro.

Sí: los flujos sostenidos de los ETF ya están remodelando la estructura del mercado de Bitcoin y podrían actuar como el catalizador para su próximo ciclo alcista. Los ETF de Bitcoin han duplicado sus activos bajo gestión en el último año hasta 150 mil millones de dólares, en comparación con 180 mil millones de dólares para los ETF de oro. Los flujos de entrada se mantuvieron fuertes, con 179 millones de dólares añadidos en un solo día el 28 de agosto, liderados por Ark 21Shares y el fondo IBIT de BlackRock.

Este impulso refleja una adopción institucional acelerada, que ha reducido la volatilidad de Bitcoin en un 75% desde los niveles de 2023. La pregunta inmediata para los traders es si estos flujos pueden impulsar a Bitcoin a través de la resistencia o si el rally se detendrá mientras el oro continúa atrayendo demanda de refugio seguro.

Puntos clave

- Los activos de los ETF de Bitcoin han aumentado un 100% en el último año hasta 150 mil millones de dólares, acercándose a los ETF de oro con 180 mil millones de dólares.

- El fondo IBIT de BlackRock lidera a nivel mundial con 86.2 mil millones de dólares en AUM y casi todos los flujos de entrada de ETF de Bitcoin en EE.UU.

- Los flujos diarios se mantienen fuertes, con 179 millones de dólares añadidos en una sesión y 2.54 mil millones de dólares negociados.

- La adopción de ETF ha hecho que Bitcoin sea más invertible, reduciendo la volatilidad y alineándolo con carteras institucionales.

- El oro sigue atrayendo demanda de bancos centrales, con 710 toneladas compradas en 2025 y flujos de entrada en ETF de 21.1 mil millones de dólares.

- Las estrategias de cartera combinan cada vez más ambos activos: 5–10% en Bitcoin, 10–15% en oro.

Los activos de los ETF de Bitcoin se acercan a los de los ETF de oro

Hace apenas tres años, los ETF de oro eran cinco veces más grandes que los ETF de Bitcoin. Hoy, los activos de los ETF de Bitcoin han alcanzado los 150 mil millones de dólares frente a los 180 mil millones del oro. Si el crecimiento actual continúa, los ETF de Bitcoin podrían superar a los ETF de oro tan pronto como en 2026.

Esta reducción de la brecha señala un cambio más amplio en la confianza de los inversores, desde un refugio seguro con siglos de historia hacia un almacén digital de valor con menos de dos décadas.

Los flujos de entrada señalan una fuerte demanda institucional

Los ETF de Bitcoin están registrando flujos de entrada consistentes. En un solo día, 179 millones de dólares fluyeron hacia los ETF de Bitcoin, sin reportarse salidas.

ARKB de Ark 21Shares lideró con 79.81 millones de dólares, seguido por IBIT de BlackRock con 63.72 millones de dólares. Flujos adicionales provinieron de BITB de Bitwise (25.02 millones), Bitcoin Mini Trust de Grayscale (5.45 millones) y FBTC de Fidelity (4.89 millones). Esto elevó el AUM del sector a 144.96 mil millones de dólares, con un volumen total de negociación de 2.54 mil millones de dólares en el día.

Estos flujos destacan a los ETF como el nuevo motor de liquidez de Bitcoin. Los ETF spot de Bitcoin en EE.UU. ahora generan entre 5 y 10 mil millones de dólares en volúmenes diarios en días pico, proporcionando puntos de entrada a escala institucional. Con los ETF representando aproximadamente el 20% de la nueva liquidez que entra al mercado cripto, son cada vez más decisivos en moldear la trayectoria de Bitcoin.

Adopción de Bitcoin a través de la regulación

La aprobación por parte de la SEC de los ETF spot de Bitcoin proporcionó el avance para la adopción institucional. IBIT de BlackRock domina con 86 mil millones de dólares en AUM, capturando casi el 97% de los flujos de entrada del segundo trimestre. Para las instituciones, Bitcoin ahora ofrece una cobertura contra la flexibilización monetaria y la inflación, con correlaciones tanto con acciones como con ciclos de tasas de interés.

ETF de Bitcoin vs ETF de oro: El oro sigue siendo el refugio seguro

A pesar del rápido ascenso de Bitcoin, el oro sigue siendo una piedra angular en las carteras globales. Los bancos centrales compraron 710 toneladas en 2025, mientras que los ETF absorbieron 21.1 mil millones de dólares en flujos de entrada. SPDR Gold Shares (GLD) sigue siendo el fondo más grande con 104.45 mil millones de dólares en AUM.

Durante el segundo trimestre de 2025, los ETF de oro atrajeron 3.2 mil millones de dólares en flujos durante tensiones geopolíticas, demostrando que el oro aún supera a Bitcoin cuando aumenta la aversión al riesgo.

División generacional e institucional

Las encuestas a inversores confirman preferencias cambiantes. Entre 730 encuestados, el 73% de Millennials y Gen Z prefirieron Bitcoin sobre el oro para asignación a largo plazo, citando transparencia y potencial de crecimiento.

Las instituciones están alcanzando este cambio, con un 59% asignando ahora más del 5% o más de sus carteras a Bitcoin. Las estructuras de ETF han reducido las barreras de custodia y cumplimiento, acelerando la adopción en el espacio de inversión profesional.

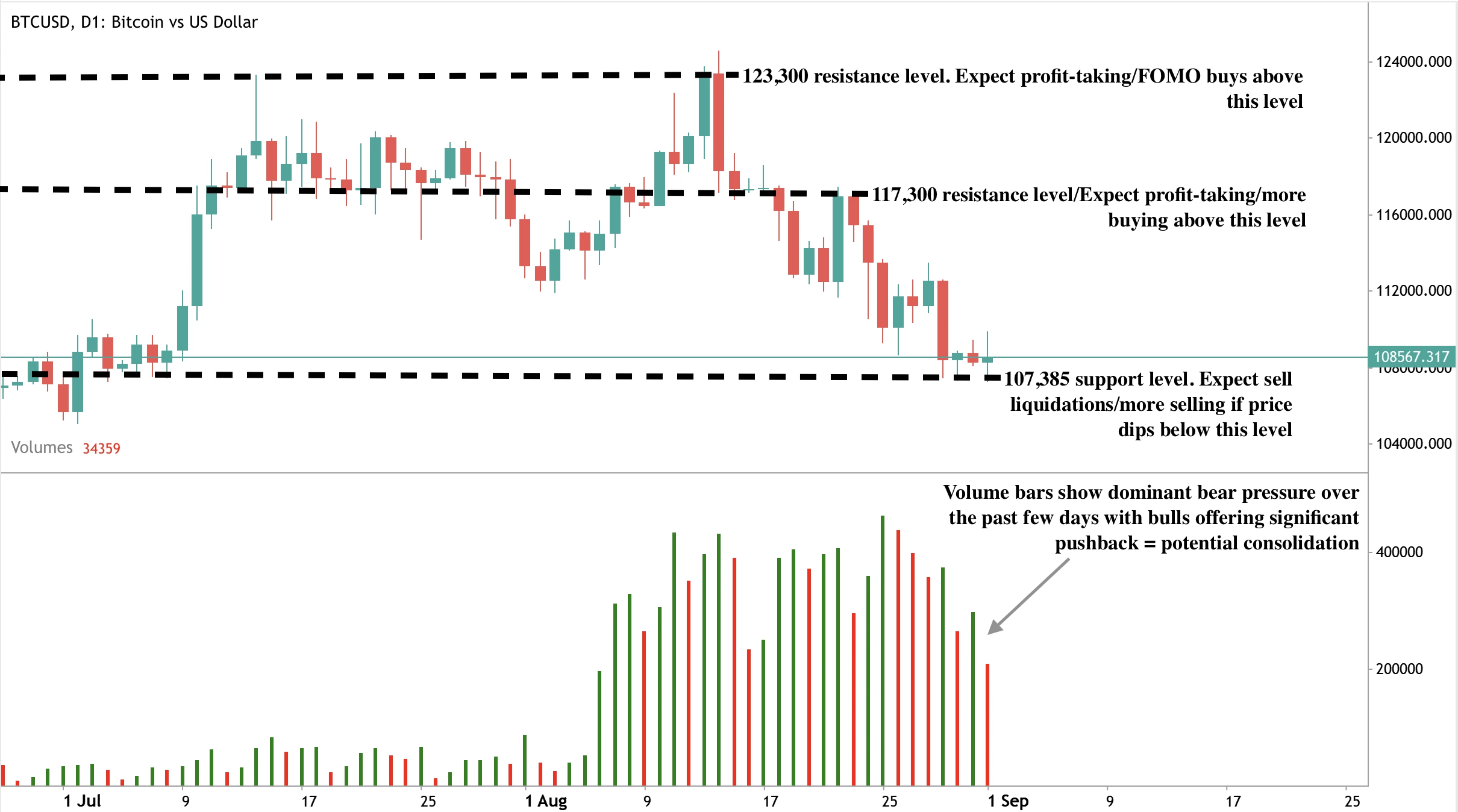

Análisis técnico del precio de Bitcoin

Para los traders, la pregunta central es si los flujos de entrada de los ETF pueden impulsar a Bitcoin a través de la resistencia. Los analistas ven un potencial a largo plazo de hasta 200,000 dólares para 2026–2027, pero los movimientos a corto plazo dependen de si los flujos se mantienen fuertes. Las recientes rachas de flujos diarios, combinadas con la reducción de la volatilidad y la profundización de la liquidez, sugieren que la base está lista para una ruptura si el impulso continúa.

Al momento de escribir, Bitcoin se encuentra en un nivel de soporte y resistencia, con vendedores acercándose a una zona de compra. Si los vendedores rompen los niveles actuales y hacen caer los precios, podrían encontrar soporte en el nivel de precio de 107,385 dólares. Si vemos un repunte, los precios podrían encontrar resistencia en los niveles de 117,300 y 123,380 dólares.

Implicaciones para la inversión

Los flujos de entrada de los ETF son ahora la fuerza dominante detrás de la estructura del mercado de Bitcoin. Para los traders, esto significa que la demanda institucional es el indicador clave a observar. Si los flujos continúan en los niveles actuales, Bitcoin tiene la base de liquidez para entrar en su próximo ciclo alcista. Si los flujos se estancan, la resistencia podría limitar los rallies a corto plazo.

Para los inversores a medio plazo, una estrategia de asignación dual sigue siendo óptima: Bitcoin para crecimiento y cobertura contra la inflación, y oro para protección en crisis. A medida que los ETF aceleran la adopción de ambos activos, el desafío de Bitcoin al oro no es solo de rendimiento, sino que marca un cambio estructural en la asignación global de capital.

Opera con los próximos movimientos de Bitcoin con una cuenta Deriv MT5 hoy.

Preguntas frecuentes

¿Por qué están creciendo tan rápido los ETF de Bitcoin?

La aprobación de la SEC de los ETF spot en 2024 dio a las instituciones un punto de entrada regulado. Esto desbloqueó grandes flujos de entrada, con IBIT de BlackRock gestionando solo más de 86 mil millones de dólares. Los ETF ahora negocian miles de millones diariamente, haciendo que Bitcoin sea mucho más accesible y líquido que en ciclos anteriores.

¿Por qué sigue siendo relevante el oro?

El oro sigue dominando en las crisis. Los bancos centrales compraron 710 toneladas en 2025, y los ETF atrajeron más de 21 mil millones de dólares. Durante choques geopolíticos, el oro supera consistentemente a Bitcoin como refugio seguro preferido.

¿Cuál es la asignación típica de cartera en 2025?

La mayoría de las estrategias diversificadas asignan entre 5 y 10% a Bitcoin y entre 10 y 15% a oro. Este equilibrio captura el potencial alcista de Bitcoin mientras mantiene el oro como estabilizador frente a riesgos macro y geopolíticos.

¿Pueden los flujos de entrada de los ETF realmente mover el precio de Bitcoin?

Sí. En un día reciente, los ETF de Bitcoin captaron 179 millones de dólares sin salidas. Con los ETF proporcionando ahora alrededor del 20% de la nueva liquidez cripto, los flujos sostenidos son un motor directo de la acción del precio de Bitcoin alrededor de la resistencia.

¿Sostendrá la compra de oro por parte de los bancos centrales su rally a medida que disminuye la dependencia del dólar?

Las perspectivas a corto plazo dependen de variables cambiantes, que determinarán si el oro puede superar los $3,450 o permanecer limitado por debajo de ese nivel.

Sí, la demanda de los bancos centrales es una fuerza poderosa que moldea la trayectoria a largo plazo del oro, ya que los países diversifican sus reservas alejándose del dólar estadounidense y refuerzan una tendencia de desdolarización. Esta compra constante del sector oficial proporciona una base sólida para los precios, actuando como una red de seguridad incluso en condiciones volátiles. Al mismo tiempo, las perspectivas a corto plazo dependen de variables cambiantes — desde las decisiones de política de la Federal Reserve y la fortaleza del dólar hasta tensiones geopolíticas más amplias — que determinarán si el oro puede superar la resistencia crítica de $3,450 o permanecer limitado por debajo de ella.

Puntos clave

- Los bancos centrales extranjeros ahora poseen más oro que bonos del Tesoro de EE.UU., por primera vez desde la década de 1990.

- La demanda global de oro del sector oficial alcanzó 244 toneladas métricas en el primer trimestre de 2025, muy por encima del promedio de cinco años.

- Los ETFs respaldados por oro atrajeron entradas por $38 mil millones en el primer semestre de 2025, después de salidas por $15 mil millones en 2024.

- La compra minorista en India y China está aumentando a medida que los hogares trasladan sus ahorros al oro.

- ASEAN y BRICS están formalizando sistemas de liquidación de comercio en moneda local para reducir el uso del dólar.

- La participación del dólar en las reservas ha caído por debajo del 47%, mientras que la participación del oro se acerca al 20%.

- Las preocupaciones sobre la independencia de la Fed y las altas probabilidades de recorte de tasas en septiembre están impulsando aún más la demanda de activos sin rendimiento.

Compra de oro por bancos centrales y su retorno como ancla de reservas

Los últimos datos del World Gold Council muestran que los bancos centrales compraron 244 toneladas de oro en el primer trimestre de 2025, el primer trimestre más fuerte en años.

El oro ahora representa casi una cuarta parte de las entradas anuales totales, la proporción más alta desde finales de los años 60.

Este cambio no se limita a una región. Las compras son geográficamente amplias — desde China e India hasta Medio Oriente y América Latina — subrayando cómo los bancos centrales están reequilibrando sus activos alejándose de los denominados en dólares. La incautación de las reservas de Rusia en 2022 aceleró esta reconsideración, destacando el riesgo político inherente a mantener bonos del Tesoro.

La tendencia de desdolarización pasa de la retórica a la política

Durante años, la desdolarización fue una palabra de moda. En 2025, se ha convertido en política.

El Plan Estratégico 2026–30 de ASEAN prioriza la liquidación de comercio en moneda local para bienes e inversiones. Analistas de Bank of America estiman que esto podría reducir la facturación en dólares dentro del bloque en un 15% en cinco años.

Las economías BRICS también están ampliando sus redes de pagos transfronterizos, incluyendo acuerdos de intercambio de divisas y plataformas de liquidación que evitan el dólar.

Estas iniciativas se ven reforzadas por factores políticos, como la postura proteccionista de Trump que inquieta a los socios comerciales, mientras que la utilización del dólar como arma — sanciones e incautaciones de reservas — ha impulsado a los responsables políticos a diversificar más rápido.

La investigación académica sugiere que una vez que el costo percibido de mantener dólares supera un umbral, la diversificación se vuelve auto-reforzante. Ese umbral podría estar cerca, con algunos analistas prediciendo que la participación del dólar en reservas podría caer por debajo del 50% en la próxima década — desde más del 70% a principios de siglo.

Renacimiento de entradas en ETFs de oro a medida que cambia la confianza

El oro ha superado al MSCI World Index y al Bloomberg Aggregate Bond Index en 2025, así como a las principales clases de activos globales, extendiendo su papel más allá de una cobertura contra el dólar hacia una base de confianza global.

Después de dos años lentos, los ETFs globales de oro vieron entradas de casi $38 mil millones en el primer semestre de 2025, equivalentes a 322 toneladas, marcando el mejor inicio de año desde 2020. Los hogares indios y chinos también están comprando oro físico a niveles récord, viéndolo como un almacén de valor confiable ante la volatilidad de las monedas locales.

Si esta tendencia se extiende más allá de Asia, los precios spot podrían superar los $3,400 hacia $3,450 y más allá. Mientras tanto, la relación inversa tradicional entre el oro y el Dollar Index continúa vigente, con la debilidad del dólar reforzando la fortaleza del metal precioso.

La política de la Fed añade combustible al rally

El rally del oro también se alimenta de la inestabilidad política en Washington. El intento del presidente Trump de destituir a la gobernadora de la Fed, Lisa Cook, provocó un enfrentamiento legal que generó nuevas dudas sobre la independencia de la Federal Reserve.

Los mercados ahora descuentan una probabilidad del 85% de un recorte de tasas en septiembre, frente al 84.7% de una semana antes, según CME FedWatch.

El presidente Powell ha reconocido cierto enfriamiento del mercado laboral, aunque se mantiene cauteloso respecto al impacto inflacionario de las políticas de Trump.

Las tasas de interés más bajas reducen el costo de oportunidad de mantener oro, reforzando la demanda de bancos centrales y minoristas. Mientras tanto, el dólar ha retrocedido ante expectativas de tasas más bajas, impulsando aún más al metal precioso.

Oro en $3,400 - ¿momentum o agotamiento?

La resistencia del oro alrededor del nivel de $3,400 ha creado un momento crucial. Las perspectivas se dividen en dos caminos claros:

- Factores alcistas

- La demanda de bancos centrales y ETFs es estructural, no cíclica.

- Las políticas de desdolarización están anclando los flujos a largo plazo.

- Las apuestas por recortes de tasas en septiembre siguen siendo altas, reduciendo el costo de oportunidad de mantener oro.

- La demanda de bancos centrales y ETFs es estructural, no cíclica.

- Riesgos bajistas

- El PIB de EE.UU. creció un 3.3% en el segundo trimestre de 2025, mostrando resiliencia económica.

- La inflación sigue por encima del objetivo, lo que podría desacelerar o limitar la flexibilización de la Fed.

- Un rebote más fuerte del dólar podría frenar el momentum por debajo de la resistencia de $3,450.

- El PIB de EE.UU. creció un 3.3% en el segundo trimestre de 2025, mostrando resiliencia económica.

Perspectivas técnicas del oro

Al momento de escribir, el oro se ha retirado de su máximo mensual cerca de un nivel de resistencia — insinuando una posible reversión. Sin embargo, las barras de volumen muestran una presión de compra dominante con poca resistencia de los vendedores, lo que sugiere una posible continuación al alza. Si los precios se extienden más alto, podrían enfrentar resistencia en el nivel de $3,440. Por el contrario, si el momentum se desvanece, el oro podría encontrar soporte en $3,350 y $3,313, que ahora forman pisos clave para que los traders los observen.

Perspectivas del mercado y escenarios de precios

Si la demanda de bancos centrales y ETFs se mantiene firme, una ruptura por encima de $3,450 podría desencadenar una nueva ola de compras técnicas, abriendo el camino hacia máximos históricos. Por el contrario, si la Fed se contiene en la flexibilización o la inflación se mantiene persistente, el oro podría consolidarse por debajo de la resistencia y arriesgar una corrección.

De cualquier manera, el balance de riesgos favorece precios más fuertes a largo plazo. La disminución estructural del dominio del dólar no es una operación a corto plazo, sino una reorganización del sistema de reservas — con el oro de nuevo en el centro.

Implicaciones para la inversión

Para los inversores, el oro sigue siendo un diversificador de cartera más que una apuesta total. Su papel se fortalece a medida que los bancos centrales remodelan sus reservas y los responsables políticos persiguen estrategias de desdolarización. A corto plazo, los traders observarán el nivel de $3,450 como punto de inflexión. A largo plazo, la erosión de la primacía del dólar sugiere que el renacimiento del oro está lejos de terminar.

Preguntas frecuentes

¿Por qué los bancos centrales compran más oro que bonos del Tesoro de EE.UU.?

Porque los bonos del Tesoro ahora conllevan riesgos tanto de mercado como políticos. La incautación de las reservas de Rusia en 2022 mostró la vulnerabilidad de los activos en dólares, mientras que el oro ofrece neutralidad, liquidez y ningún riesgo de contraparte. Esto lo convierte en un ancla más confiable para las reservas.

¿Puede el oro superar los $3,450?

Sí, pero depende de la alineación entre la demanda de los bancos centrales y la política de la Fed. Las fuertes entradas en ETFs y la compra minorista asiática ya apoyan los precios, y un recorte de tasas en septiembre podría ser el catalizador para una ruptura limpia.

¿Qué riesgos podrían frenar el rally?

El momentum alcista podría limitarse si el crecimiento de EE.UU. se mantiene firme, la inflación resulta persistente o el dólar rebota. Cualquiera de estos factores dificultaría que el oro mantenga niveles por encima de $3,450.

¿Está el oro reemplazando al dólar como activo de reserva mundial?

Todavía no — el dólar sigue dominando las reservas globales. Pero su participación ha caído por debajo del 47% mientras que el oro se acerca al 20%, mostrando un claro cambio hacia la diversificación. El oro se está convirtiendo en un complemento, no en un reemplazo.

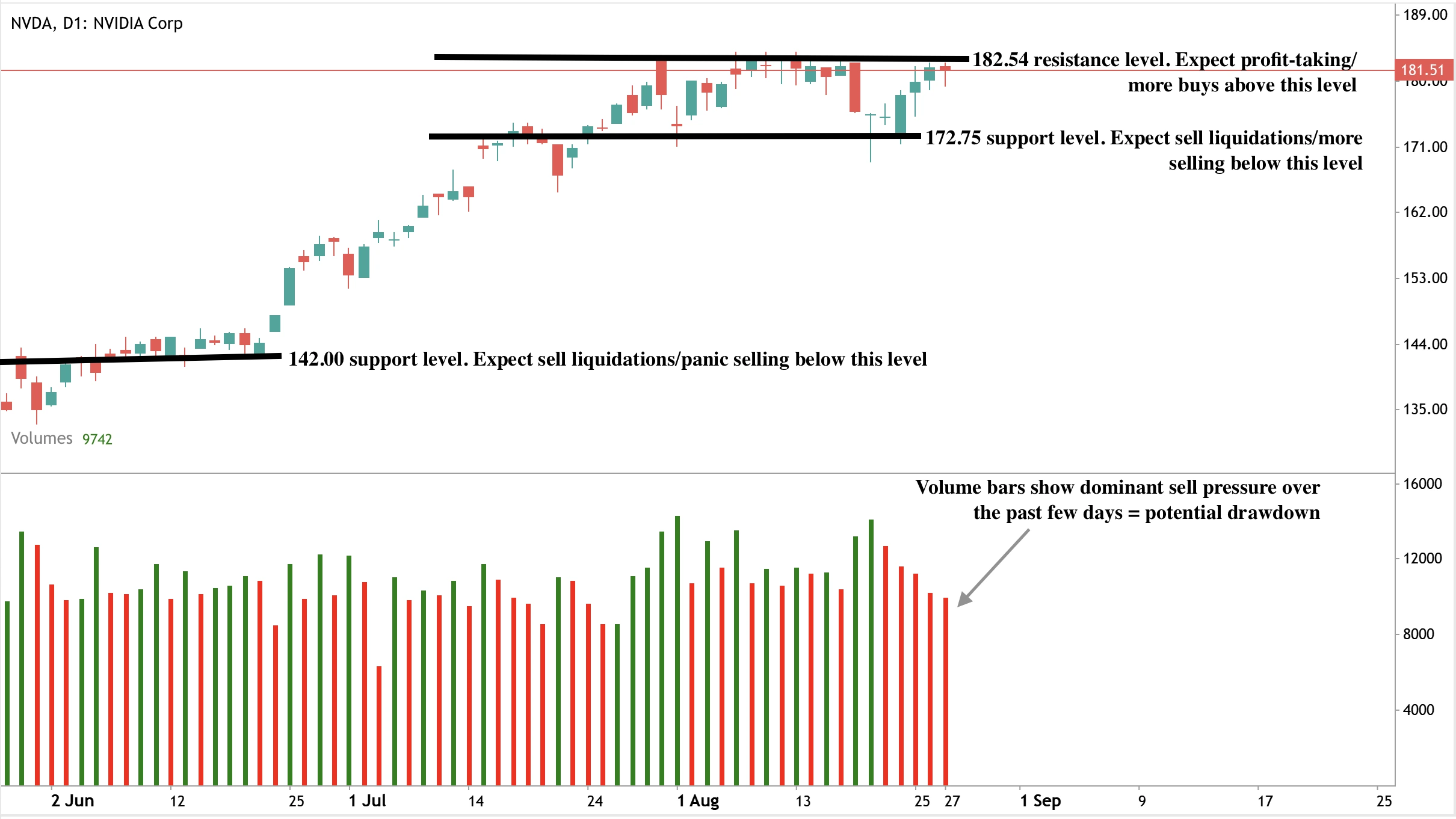

Perspectivas de crecimiento de Nvidia y el camino hacia una valoración de $5 billones

Según algunos analistas, es poco probable que Nvidia mantenga el título de primer gigante de Wall Street con una valoración de $5 billones. El camino por delante depende cada vez más de si la demanda de IA puede sostener su ritmo actual.

Según algunos analistas, es poco probable que Nvidia mantenga el título de primer gigante de Wall Street con una valoración de $5 billones. La valoración de la compañía ya superó los $4 billones y, aunque los resultados trimestrales continúan superando las previsiones, la reacción del mercado muestra que los inversores cuestionan cuánto potencial de crecimiento queda. Algunos analistas aún ven a Nvidia alcanzando los $5 billones para 2026, pero el camino por delante depende cada vez más de si la demanda de IA puede sostener su ritmo actual.

Puntos clave

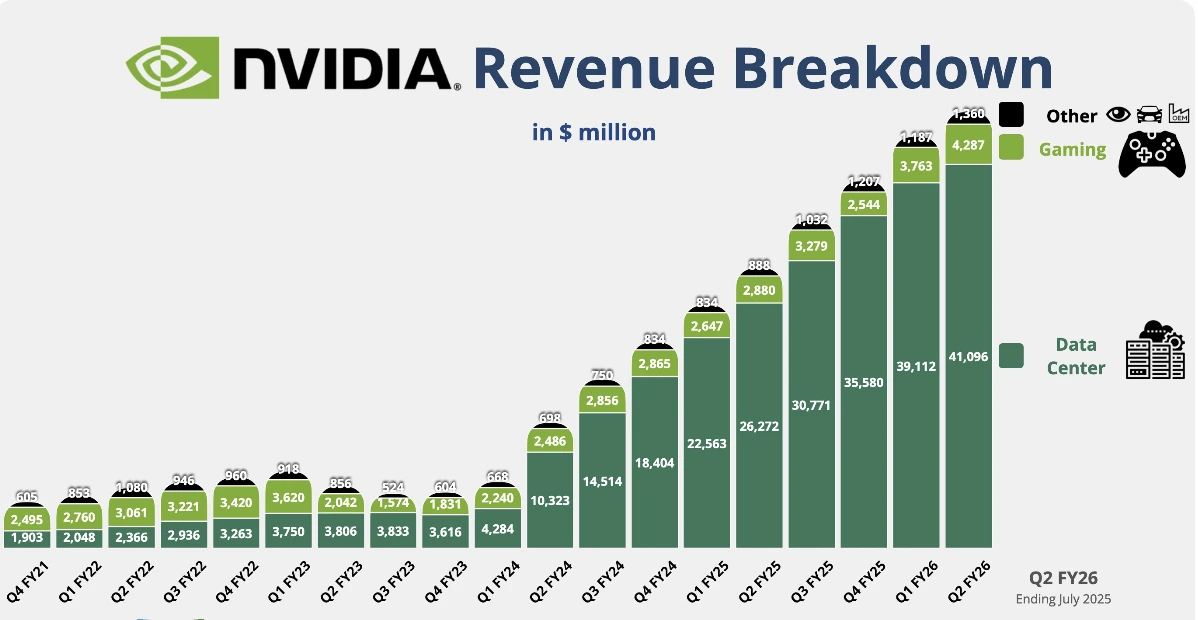

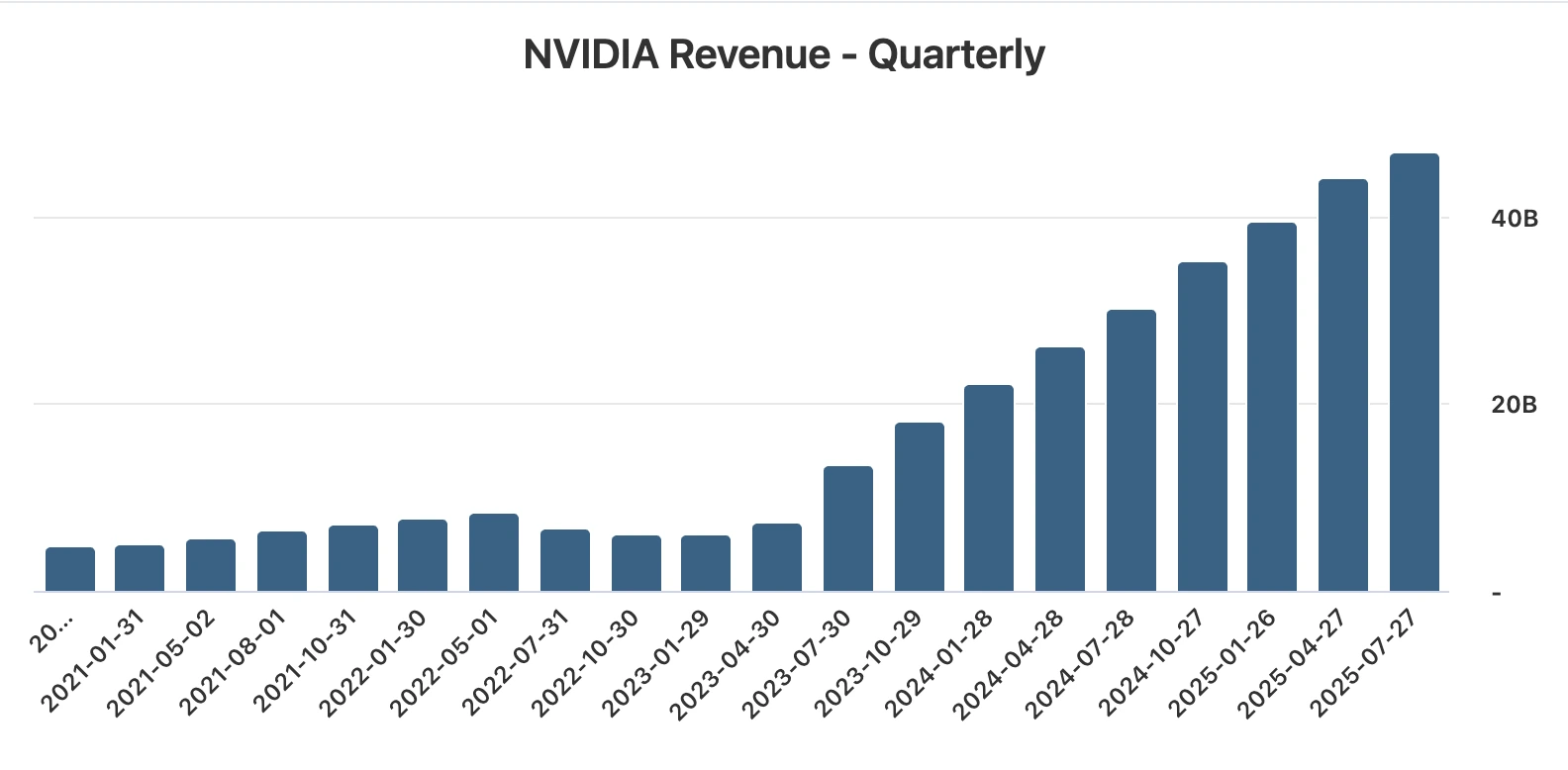

- Ingresos del Q2 de $46.7 mil millones frente a $46.2 mil millones esperados, BPA de $1.05 frente a $1.01 esperado.

- El ingreso neto aumentó un 59% interanual a $26.4 mil millones.

- Los ingresos del centro de datos de $41.1 mil millones estuvieron ligeramente por debajo de las estimaciones, cayendo un 1% secuencialmente debido a la ausencia de ventas del H20.

- La guía para el Q3 de $54 mil millones ±2% no incluye ningún envío de H20 a China.

- Nvidia aprobó un programa de recompra de acciones por $60 mil millones, con $9.7 mil millones ya gastados en el Q2.

La cuestión de los chips Nvidia en China: ¿Es China la carta salvaje del crecimiento?

El trimestre espectacular de Nvidia se logró sin ninguna contribución de China, ya que la compañía no registró ventas de sus procesadores H20 en ese mercado. Estos chips, diseñados específicamente para cumplir con las restricciones de exportación de EE.UU., se han convertido en el centro del debate sobre el crecimiento de Nvidia.

Los analistas estiman que si se conceden las aprobaciones, los envíos podrían añadir entre $2 mil millones y $5 mil millones en ingresos por trimestre, representando un aumento significativo del 4–10% en los ingresos totales. El contexto geopolítico hace que esta oportunidad sea altamente incierta.

La administración Trump inicialmente prohibió las ventas de chips de Nvidia a China en abril, revirtió la decisión en julio y luego introdujo un gravamen del 15% sobre las ventas en agosto. Trump también amenazó con un arancel del 100% sobre semiconductores no fabricados en EE.UU., aunque es probable que Nvidia esté exenta.

Por otro lado, Pekín ha advertido a las empresas nacionales que no utilicen los chips de Nvidia, citando supuestos riesgos de seguridad. Nvidia ha negado las acusaciones y dijo que está trabajando con las autoridades chinas para abordarlas.

El propio H20 ya ha generado una tensión financiera significativa. Nvidia incurrió en $4.5 mil millones en depreciaciones relacionadas con el chip y anteriormente dijo que podría haber añadido hasta $8 mil millones a los ingresos del Q2 si se hubieran permitido las ventas.

Según la CFO Colette Kress, la compañía podría enviar entre $2 y $5 mil millones en ingresos por H20 durante el trimestre actual si el entorno geopolítico lo permite. En resumen, China es tanto el mayor motor de crecimiento no explotado de Nvidia como su riesgo más impredecible.

Ingresos del centro de datos de Nvidia y despliegue de Blackwell

Los ingresos del centro de datos de Nvidia aumentaron un 56% interanual a $41.1 mil millones, aunque quedaron $200 millones por debajo de las estimaciones del consenso.

La caída secuencial reflejó la pérdida de ventas del H20, pero la división sigue siendo la más grande e importante de Nvidia. Los ingresos fueron de $33.8 mil millones, una disminución del 1% trimestre a trimestre, mientras que las ventas de redes casi se duplicaron respecto al año anterior, alcanzando $7.3 mil millones.

La verdadera historia es el despliegue de la plataforma Blackwell de Nvidia. El CEO Jensen Huang confirmó que la producción está “a toda velocidad” y la demanda es “extraordinaria.” Los chips Blackwell ya representan aproximadamente el 70% de los ingresos del centro de datos, con ventas que aumentaron un 17% secuencialmente.

Con hyperscalers como Amazon, Microsoft, Alphabet y Meta representando la mitad del negocio de centros de datos de Nvidia, la adopción de Blackwell subraya el papel central de Nvidia en la construcción de la infraestructura de IA.

Los segmentos de juegos y robótica de Nvidia se fortalecen

Fuera del centro de datos, los ingresos por juegos de Nvidia alcanzaron $4.3 mil millones, un aumento del 49% interanual y por encima de las expectativas. La compañía también destacó GPUs optimizadas para ejecutar modelos de OpenAI en PCs, ampliando su alcance en la IA para consumidores.

Los ingresos por robótica fueron de $586 millones, un aumento del 69%, aunque el segmento sigue siendo relativamente pequeño. Mientras tanto, la junta de Nvidia autorizó un nuevo programa de recompra de acciones por $60 mil millones, señalando confianza en su trayectoria de crecimiento a largo plazo.

Presiones sobre la valoración de Nvidia

A pesar de ganancias récord y una guía al alza, la reacción de las acciones destaca los desafíos de una valoración superior a $4 billones. Desde que comenzó el auge de la IA generativa en 2023, Nvidia ha registrado nueve trimestres consecutivos con un crecimiento de ingresos superior al 50%.

Sin embargo, este trimestre marcó su crecimiento más lento desde principios del año fiscal 2024. Con expectativas altísimas, incluso un pequeño fallo en los ingresos del centro de datos fue suficiente para provocar una caída.

La dinámica es clara: Nvidia está ejecutando casi a la perfección, pero los inversores exigen nuevos catalizadores para justificar su capitalización de mercado. El hito de $5 billones parece al alcance, pero solo si el crecimiento se acelera más allá de lo ya descontado.

Análisis técnico de Nvidia

Al momento de escribir, el precio de la acción está casi tocando un nivel de resistencia, lo que sugiere una posible caída. Las barras de volumen muestran una presión dominante de venta con poca resistencia de los compradores, lo que refuerza la narrativa bajista. Si la caída se materializa, los precios podrían desplomarse hacia el nivel de soporte de $172.75. Si vemos una caída sorprendente, los precios podrían mantenerse aún más abajo en el nivel de soporte de $142.00. La resistencia se mantiene en el nivel de precio de $182.54.

Escenarios de acción del precio

- Caso alcista: Las aprobaciones en China permiten las ventas de H20, lo que añadirá $2–5 mil millones por trimestre y acercará a Nvidia a los $5 billones.

- Caso bajista: Las preocupaciones sobre la valoración y el crecimiento desacelerado mantienen la presión sobre la acción.

- Caso neutral: Las acciones se consolidan mientras los inversores esperan claridad sobre China y la política regulatoria.

Implicaciones para la inversión

Nvidia sigue siendo el jugador más importante en la infraestructura global de IA, con los chips Blackwell y la demanda de hyperscale apoyando el crecimiento. Pero con una valoración de $4.3 billones, deja poco margen de error. China representa tanto la mayor oportunidad como el factor de riesgo más volátil.

Para los traders, la configuración apunta a volatilidad. Las recompras y el liderazgo en productos proporcionan un colchón, pero sin avances en China, la acción del precio podría mantenerse limitada. Los inversores a largo plazo deben decidir si el papel insuperable de Nvidia en la IA justifica la prima, o si la acción ya está valorada demasiado por delante de la realidad.

Preguntas frecuentes

¿Por qué cayó la acción a pesar de los resultados sólidos?

Las acciones de Nvidia bajaron después de que los ingresos del centro de datos del Q2 estuvieran por debajo de las expectativas, lo que generó nuevas dudas sobre el ritmo de la demanda de IA.

¿Qué papel juega China en el futuro de Nvidia?

China podría añadir entre $2 y $5 mil millones en ventas trimestrales, pero las aprobaciones regulatorias y los riesgos políticos hacen que el calendario sea muy incierto.

¿Qué tan importante es Blackwell?

Blackwell ya representa el 70% de los ingresos del centro de datos y está creciendo rápidamente, reforzando el liderazgo de Nvidia fuera de China.

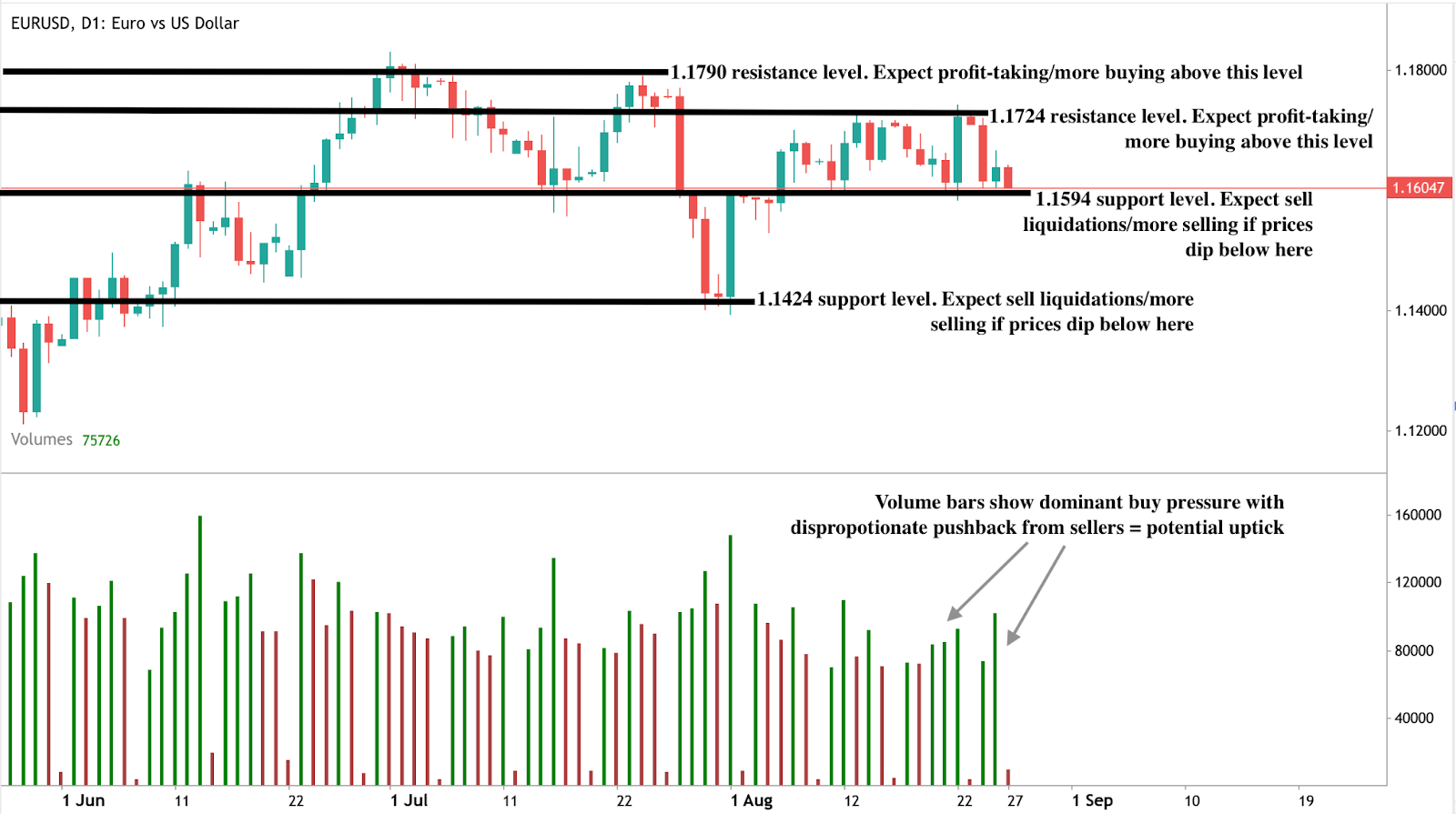

Lo que la divergencia de políticas y la política significan para EUR USD en septiembre de 2025

Muchos predicen que EUR USD entrará en septiembre en un punto crítico mientras los operadores sopesan la divergencia de políticas entre la Federal Reserve y el Banco Central Europeo junto con el aumento del riesgo político en Europa.

Muchos predicen que EUR USD entrará en septiembre en un punto crítico mientras los operadores sopesan la divergencia de políticas entre la Federal Reserve y el Banco Central Europeo junto con el aumento del riesgo político en Europa. Según datos recientes, el par se ha retirado del repunte posterior a Jackson Hole de la semana pasada, con el euro presionado por la agitación política en Francia mientras el dólar encuentra soporte a corto plazo en los rendimientos más altos. La pregunta clave es si los datos y las reuniones de los bancos centrales de septiembre confirmarán un repunte sostenido para el euro o extenderán el dominio del dólar.

Puntos clave

- Se espera que la Fed recorte las tasas el 17 de septiembre de 4.50 a 4.25 debido al debilitamiento del mercado laboral.

- El BCE probablemente mantenga la tasa de depósito en 2.00 el 10 de septiembre con la inflación nuevamente en el objetivo.

- La incertidumbre política en Francia añade presión sobre el euro antes de la votación de confianza del 9 de septiembre.

- EUR USD cotiza cerca de 1.1630 con volatilidad comprimida antes de las publicaciones de datos.

- El riesgo de ruptura aumenta ya que las reuniones y datos de septiembre podrían realinear las expectativas de tasas.

Diferencia de tasas de interés Fed y BCE

La posición actual del BCE refleja una estabilización de la inflación y una perspectiva económica más equilibrada. El índice de precios al consumidor de julio mostró un aumento anual del 2 por ciento, perfectamente alineado con el objetivo del BCE.

Esto marca una mejora significativa respecto al pico de inflación de 2022–2023, cuando el IPC de la eurozona superó el 8 por ciento y obligó a aumentos agresivos.

En Jackson Hole, Christine Lagarde enfatizó que el BCE monitoreará de cerca los indicadores económicos en lugar de comprometerse a un mayor endurecimiento. Señaló factores como la migración, el apoyo a los mercados laborales y el crecimiento salarial constante como razones por las que la economía de la eurozona sigue estable a pesar de las tasas altas.

Los mercados ahora ven una probabilidad del 87 por ciento de que se mantenga la tasa en la reunión del 10 de septiembre.

Se espera ampliamente que la tasa de depósito se mantenga en 2.00, con el BCE señalando esencialmente que la política no es ni restrictiva ni acomodaticia, adoptando una postura de esperar y ver. Para los operadores, esto significa que el euro no tiene un catalizador inmediato impulsado por las tasas, dejando el foco claramente en factores externos como la Fed.

Decisión de recorte de tasas de la Fed

El contraste con la Federal Reserve es marcado. El mercado laboral estadounidense, antes un pilar de fortaleza, muestra grietas visibles.

El informe de nóminas no agrícolas de julio añadió solo 73,000 empleos, muy por debajo del promedio de más de 200,000 visto durante 2023–24. El desempleo subió a 4.2 por ciento y el crecimiento salarial se ha desacelerado.

Jerome Powell reconoció esta desaceleración en Jackson Hole, marcando su primer cambio importante de tono este año. Señaló que la inflación parece “más contenida” y que la prioridad de la Fed ahora es el empleo y sostener el crecimiento.

Este giro prepara el escenario para un posible recorte de tasas el 17 de septiembre, con CME FedWatch mostrando una probabilidad del 87 por ciento de una reducción a 4.25 por ciento. Si se confirma, sería el primer recorte del ciclo 2025, un punto de inflexión importante en la política.

Para EUR USD, esto reduciría la brecha de tasas de interés que ha apoyado al dólar durante los últimos dos años. La pregunta a corto plazo es si la Fed actuará agresivamente en septiembre o adoptará un camino más lento y gradual.

Riesgo político francés para el euro

En el lado europeo, la política añade una capa de complicación. El primer ministro François Bayrou enfrenta una votación de confianza el 9 de septiembre, con los partidos de oposición unidos contra su plan presupuestario de 44 mil millones de euros. El fracaso en la votación amenazaría la estabilidad de su gobierno minoritario, potencialmente forzando negociaciones de coalición o incluso nuevas elecciones.

Los mercados reaccionaron rápidamente: el CAC 40 cayó un 1.7 por ciento a principios de esta semana y los diferenciales de los bonos franceses se ampliaron frente a los Bunds alemanes. La inestabilidad política pesa directamente sobre el euro al socavar la confianza de los inversores en los activos europeos en un momento en que el BCE intenta proyectar estabilidad.

Esta dinámica contrasta con EE. UU., donde el riesgo político ha surgido en forma de independencia del banco central. El despido por parte del presidente Donald Trump de la gobernadora de la Fed Lisa Cook por acusaciones relacionadas con hipotecas ha generado preocupaciones sobre la interferencia política en la política monetaria. Aunque el dólar inicialmente lo ignoró, la credibilidad institucional podría convertirse en un lastre a medio plazo si se percibe que la independencia está comprometida.

Volatilidad de EUR USD: Factores a observar

Septiembre está lleno de publicaciones de datos que moldearán las expectativas de tasas:

- Esta semana:

- Confianza del consumidor en EE. UU. (se espera en 98, desde 97 en julio).

- Índice de precios de viviendas y pedidos de bienes duraderos para obtener información sobre la inversión de hogares y empresas.

- Índice manufacturero de la Fed de Richmond para actividad regional.

- PIB (segunda estimación) para el impulso del crecimiento del segundo trimestre.

- Informe de inflación PCE, la medida preferida de la Fed, para confirmar si las presiones de precios están disminuyendo.

- Confianza del consumidor en EE. UU. (se espera en 98, desde 97 en julio).

- La próxima semana:

- Nóminas no agrícolas de agosto. Otro dato débil sellaría las expectativas de un recorte.

- Nóminas no agrícolas de agosto. Otro dato débil sellaría las expectativas de un recorte.

- La semana siguiente:

- Datos del IPC justo antes de la reunión de la Fed, cruciales para juzgar la trayectoria de la inflación.

- Datos del IPC justo antes de la reunión de la Fed, cruciales para juzgar la trayectoria de la inflación.

Cada publicación tiene el potencial de mover EUR USD. Una confianza del consumidor o PIB más fuertes podría reducir la urgencia de recortes de la Fed, mientras que datos débiles harían lo contrario.

Impacto en el mercado y escenarios

- Caso alcista para el euro: La Fed recorta tasas en septiembre, el BCE se mantiene estable. La brecha de rendimiento se estrecha, elevando EUR USD desde sus mínimos.

- Caso alcista para el dólar: Los datos de EE. UU. sorprenden al alza y la Fed retrasa los recortes. El dólar se mantiene fuerte mientras el euro lucha con la política.

- Caso mixto: La Fed recorta pero la agitación política francesa se intensifica, compensando las ganancias y manteniendo a EUR USD en rango.

Por ahora, EUR USD cotiza cerca de 1.1607, un nivel que refleja más vacilación que convicción. Los operadores se posicionan con cautela hasta que los eventos de septiembre proporcionen dirección.

Perspectiva técnica del Euro Dólar

Técnicamente, EUR USD está consolidando tras retroceder desde los máximos de la semana pasada. El soporte se forma alrededor de 1.1594, un nivel que ha resistido en ventas anteriores. Una ruptura sostenida a la baja podría abrir la puerta a 1.1424. Al alza, la resistencia se encuentra cerca de 1.1724 y 1.1790, que coincide con el pico del repunte reciente.

Los indicadores de momentum sugieren que la volatilidad está comprimida, con los operadores esperando un catalizador. Una vez que lleguen los datos y reuniones de septiembre, es probable una ruptura en cualquiera de las dos direcciones.

Implicaciones para la inversión

Para los operadores, EUR USD está en un patrón de espera, pero la volatilidad está aumentando. Las estrategias a corto plazo pueden centrarse en el trading en rango entre 1.16 y 1.18 hasta que lleguen las principales publicaciones de datos. La posición a medio plazo debe prepararse para dos escenarios:

- El euro rebota si la Fed recorta y el BCE se mantiene, estrechando el diferencial de rendimiento.

- Resiliencia del dólar si los datos de EE. UU. son más fuertes de lo esperado, retrasando la flexibilización de la Fed.

La política francesa añade más incertidumbre, lo que significa que septiembre podría ser decisivo para EUR USD. Los operadores deben esperar que la calma de finales de agosto dé paso a una mayor volatilidad a medida que la divergencia de políticas y la política colisionen.

Lo sentimos, no hemos encontrado ningún resultado que coincida con .

Consejos de búsqueda:

- Revise su ortografía e inténtelo de nuevo

- Pruebe con otra palabra clave