¿Se dirigen los precios mundiales del petróleo hacia un piso de $50?

Según la Agencia Internacional de la Energía (IEA), la oferta mundial de petróleo superará con creces el crecimiento de la demanda en 2025 y 2026, lo que aumenta la posibilidad de un excedente de varios millones de barriles por día. El crudo Brent ya ha caído por debajo de los $66 por barril, con el West Texas Intermediate (WTI) cerca de $62, niveles no vistos en más de dos meses.

La combinación de una producción récord en EE. UU., aumentos de producción de OPEC+ más rápidos de lo esperado y previsiones de demanda más débiles está creando un entorno con exceso de oferta que podría empujar los precios hacia un piso de $50 por barril, a menos que interrupciones geopolíticas significativas ajusten el mercado.

Puntos clave

- Producción récord de petróleo en EE. UU. de 21 millones de bpd en 2025 a pesar de menos plataformas, impulsada por la eficiencia del shale y la tecnología.

- OPEC+ deshace recortes anticipadamente, añadiendo más barriles al mercado junto con un fuerte crecimiento de EE. UU., Brasil, Canadá y Guyana.

- Las previsiones de crecimiento de la demanda de la IEA para 2025 y 2026 son menos de la mitad que las de OPEC, con +0.68m y +0.70m bpd, citando baja confianza del consumidor.

- Una proyección de excedente para 2026 de casi 3 millones de bpd —mayor que el exceso de la era pandémica— podría presionar los precios hacia los $50.

- Los riesgos alcistas a corto plazo incluyen sanciones a Rusia e Irán y acumulación de reservas por parte de China para seguridad energética.

- El caso base de Goldman Sachs prevé un Brent promedio de $64 en el cuarto trimestre de 2025 y $56 en 2026.

Los aumentos de producción de OPEC están saturando el mercado

El informe mensual de agosto de 2025 de la IEA revisó al alza el crecimiento de la oferta mundial de petróleo: +2.5 millones de bpd en 2025 (desde +2.1 millones) y +1.9 millones de bpd en 2026.\

Esto está siendo impulsado por dos fuerzas principales:

- Como informó Reuters, los aumentos de producción de OPEC+ tras decidir deshacer recortes recientes más rápido de lo planeado.

- Crecimiento fuera de OPEC liderado por EE. UU., Canadá, Brasil y Guyana.

En EE. UU., la producción total de líquidos de petróleo ha experimentado un crecimiento sin precedentes. Este crecimiento se ha logrado con un 50% menos de equipos de fracturación que en 2022, gracias a la perforación de alcance extendido, terminaciones de pozos más rápidas y la explotación de pozos perforados pero no completados (DUCs).

La IEA dice que el crecimiento de la demanda de petróleo se está desacelerando

La IEA espera que la demanda de petróleo crezca solo 680,000 bpd en 2025 y 700,000 bpd en 2026, ambos 20,000 bpd menos que su previsión anterior. La debilidad se concentra en las principales economías donde la confianza del consumidor sigue baja.

Sin embargo, OPEC proyecta casi el doble de crecimiento de la demanda en 2025 con +1.29 millones de bpd, creando una marcada divergencia en las perspectivas del mercado. La postura más conservadora de la IEA refleja su suposición de un cambio más rápido hacia las energías renovables, mientras que OPEC ve una demanda continua fuerte de combustibles para transporte en mercados emergentes.

La advertencia sobre el excedente de 2026

La IEA proyecta un posible excedente de oferta de casi 3 millones de bpd en 2026, impulsado principalmente por el crecimiento fuera de OPEC. Esto superaría el excedente de la era pandémica de 2020, que provocó una caída de precios.

La caída del Brent por debajo de $66 y del WTI a $62 esta semana refleja la preocupación de los inversores de que, incluso con niveles récord de refinación —que se prevé alcancen 85.6 millones de bpd en agosto— el mercado podría no absorber el crudo extra.

La geopolítica podría frenar la caída

Los riesgos políticos siguen siendo una incógnita:

- Las sanciones a Rusia e Irán podrían restringir la producción de los terceros y quintos mayores productores del mundo.

- La acumulación de reservas de China para seguridad energética absorbió barriles excedentes a principios de este año.

- Las conversaciones Trump - Putin - Ucrania podrían introducir más volatilidad si se aplican nuevas medidas contra las exportaciones rusas.

Goldman Sachs ve estos factores como posibles apoyos a corto plazo, pero aún espera que el Brent promedie $64 en el cuarto trimestre de 2025 antes de caer a $56 en 2026.

Impacto en el mercado y escenarios de precios

Si el excedente proyectado se materializa y la demanda no se acelera, Brent podría probar el rango de $50–$55 en 2026, según analistas. Sin embargo, recortes inesperados de oferta o interrupciones geopolíticas podrían mantener los precios por encima de $60.

Por ahora, el balance de riesgos está inclinado hacia precios más bajos, ya que el crecimiento de la oferta continúa superando a la demanda.

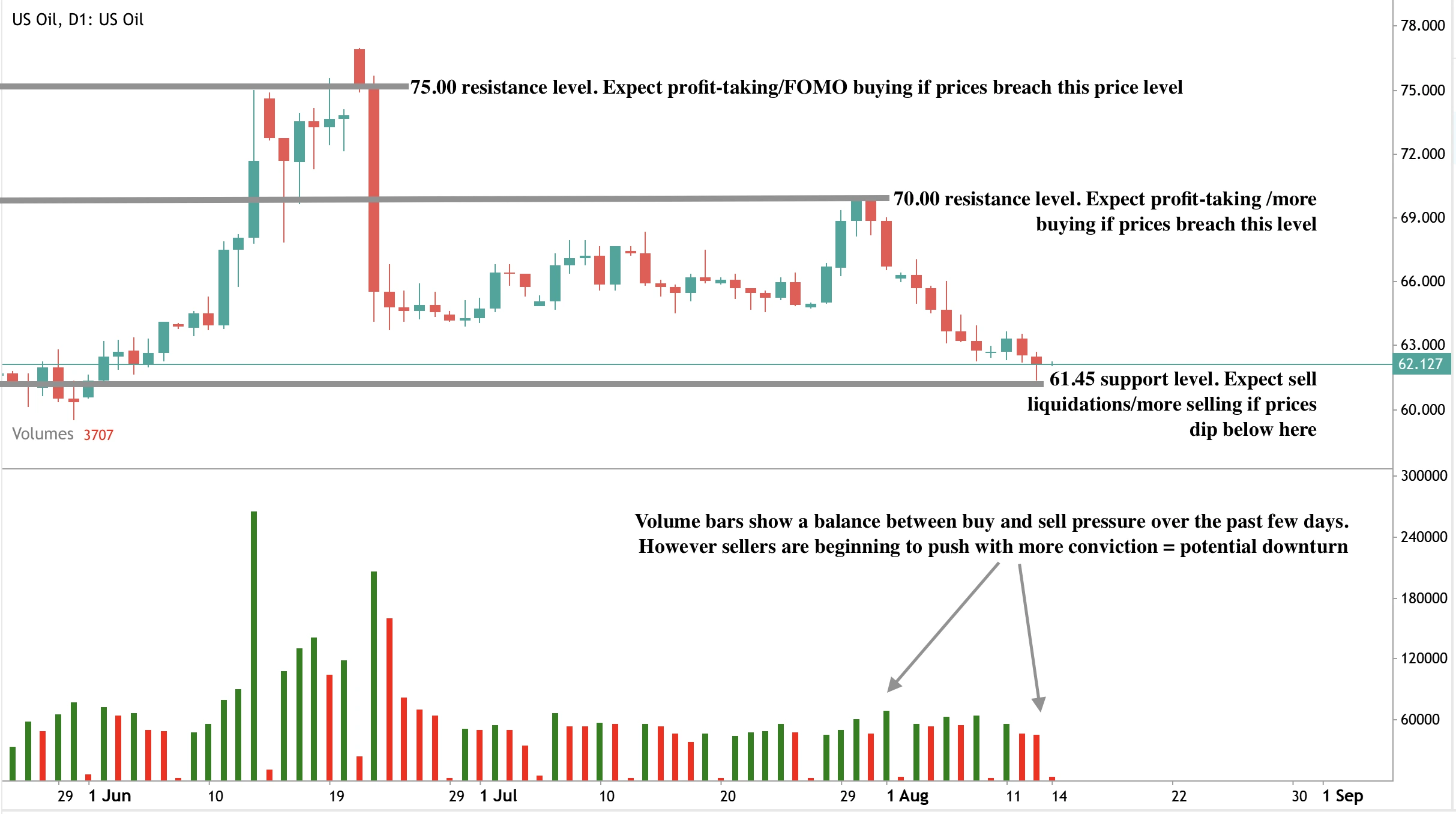

Análisis técnico del precio del petróleo

Al momento de escribir, los precios del petróleo están cayendo cerca de un nivel de soporte significativo, lo que sugiere que podríamos ver un rebote si los precios tocan el nivel de soporte de $61.45. Sin embargo, las barras de volumen muestran que los vendedores están ofreciendo una fuerte resistencia contra la presión de compra, lo que sugiere que podríamos ver una caída a menos que los compradores ganen impulso. Si los compradores ignoran las noticias, los precios podrían experimentar un aumento significativo con niveles de resistencia en $70.00 y $75.00.

Implicaciones para la inversión

Para traders y gestores de cartera, la configuración actual del mercado petrolero sugiere un riesgo aumentado a la baja a medio plazo, con un claro sesgo hacia precios moviéndose al rango de $50–$55 en 2026 si el excedente proyectado se materializa.

- Las estrategias a corto plazo pueden favorecer compras tácticas cerca de niveles de soporte fuertes como $61.45 si los titulares geopolíticos o sanciones proporcionan impulsos temporales al precio.

- La posición a medio plazo debe tener en cuenta la perspectiva bajista de la IEA sobre la demanda y el potencial de un exceso prolongado de oferta, que podría limitar los repuntes por debajo de $70–$75.

- Las acciones energéticas vinculadas al shale estadounidense y productores de bajo costo podrían superar debido a su eficiencia y resiliencia, mientras que proyectos offshore de mayor costo podrían enfrentar presión en los márgenes.

Las compañías de refinación podrían seguir siendo rentables dado el volumen récord de procesamiento, incluso si los precios del crudo se debilitan más.

Opera los próximos movimientos del petróleo con una cuenta Deriv MT5 hoy.

Preguntas frecuentes

¿Por qué podrían caer los precios del petróleo a $50?

Porque la oferta mundial está aumentando casi cuatro veces más rápido que la demanda, creando un gran excedente que podría deprimir los precios hacia el rango de $50.

¿Qué países están impulsando el crecimiento de la oferta?

EE. UU., Canadá, Brasil y Guyana lideran el crecimiento fuera de OPEC, mientras que OPEC+ está añadiendo barriles más rápido de lo inicialmente planeado.

¿Qué podría evitar una caída a $50?

Sanciones a grandes productores, acumulación de reservas por parte de China o repuntes inesperados de la demanda podrían ajustar el mercado y mantener los precios por encima de $60.

¿Cómo encaja la actividad de refinación en esto?

Las operaciones de refinación están en niveles récord, pero no serán suficientes para absorber el excedente proyectado si la oferta de crudo sigue acelerándose.

Aviso legal:

Las cifras de rendimiento citadas no garantizan resultados futuros.