Ergebnisse für

Werden die Goldpreise durch steigende Nachfrage und die erste Fed-Senkung 2025 steigen?

Während eine kurzfristige Pause aufgrund von Gewinnmitnahmen und Dollarstärke möglich ist, deuten die strukturellen Nachfragetreiber mittelfristig auf höhere Preise hin.

Laut Analysten werden die Goldpreise voraussichtlich auf einem Aufwärtspfad bleiben, gestützt durch Rekordzuflüsse in ETFs, inflationsbedingte Zolldrucke und die erste Zinssenkung der Federal Reserve im Jahr 2025. Während eine kurzfristige Pause aufgrund von Gewinnmitnahmen und Dollarstärke möglich ist, deuten die strukturellen Nachfragetreiber mittelfristig auf höhere Preise hin.

Wichtige Erkenntnisse

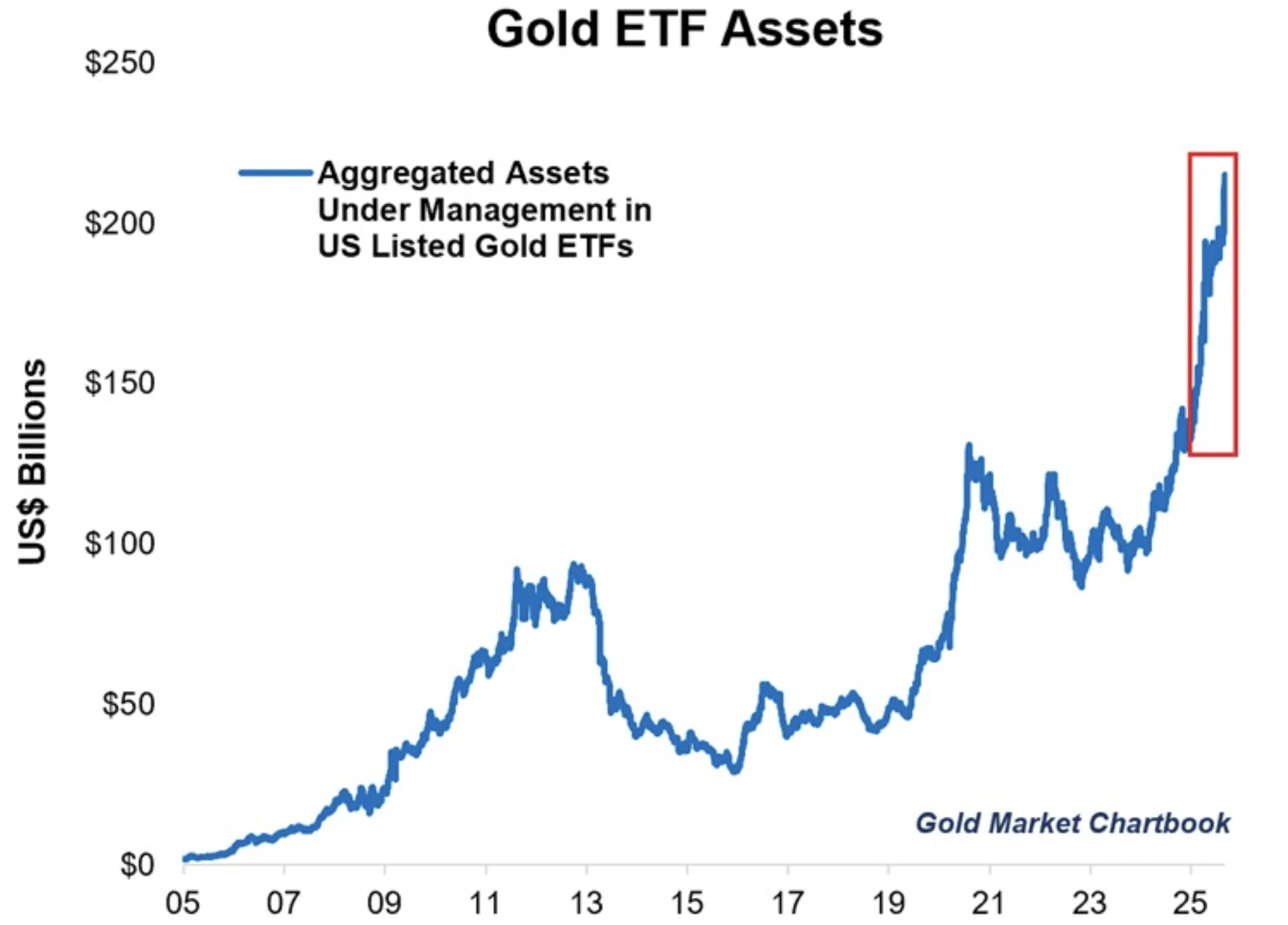

- Die US-Gold-ETF-Vermögenswerte haben sich in zwei Jahren verdoppelt und erreichten 215 Milliarden US-Dollar, nachdem im Jahr 2025 279 Tonnen Gold hinzugefügt wurden.

- Spot-Gold wird nahe 3.700 US-Dollar gehandelt, wobei Investoren die Marke von 3.800 US-Dollar beobachten.

- Zölle, die in die Verbraucherpreise einfließen, werden voraussichtlich die Inflation anheizen, was historisch ein starker Treiber der Goldnachfrage ist.

- Es wird erwartet, dass die Fed ihre erste Zinssenkung seit Januar vornimmt, was die Realrenditen senkt und renditelose Vermögenswerte unterstützt.

- Risiken umfassen spekulative Überpositionierung, Dollarstärke und Unsicherheit bezüglich der Fed-Forward-Guidance.

Gold-ETF-Nachfrage steigt stark an

Die Goldnachfrage steigt stark an, und US-ETFs führen diesen Trend an. Im September 2025 halten US-Gold-ETFs Vermögenswerte in Höhe von 215 Milliarden US-Dollar, mehr als die kombinierten 199 Milliarden US-Dollar in europäischen und asiatischen ETFs. Zuflüsse von 279 Tonnen seit Jahresbeginn unterstreichen das Ausmaß der Nachfrage.

Große Fonds veranschaulichen den Trend deutlich. SPDR Gold Shares (GLD) wird bei 338,91 US-Dollar pro Aktie gehandelt; sein 52-Wochen-Tief lag am 18. September 2024 bei etwa 235,30 US-Dollar, was einen Gewinn von über 40 % im Jahresverlauf bedeutet.

iShares Gold Trust (IAU) zeigt eine ähnliche Entwicklung bei 69,45 US-Dollar pro Aktie, ein Anstieg von 48,11 % im Jahresvergleich. Diese Gewinne spiegeln die breitere Rallye der Goldpreise wider und verstärken die Idee, dass die ETF-Nachfrage sowohl die Marktbewegung widerspiegelt als auch verstärkt.

Zölle als Inflationskatalysator

Einer der weniger diskutierten, aber zunehmend wichtigen Treiber sind Zölle. Laut Paul Wong, Stratege bei Sprott Asset Management, wirken die Anfang des Jahres verhängten Zölle noch immer durch die Lieferketten. Wenn nach den Zöllen die Lagerbestände die Verbraucher erreichen, wird erwartet, dass die Kosten für Waren steigen.

Dieser inflationäre Impuls spielt direkt in die traditionelle Rolle von Gold als Absicherung gegen Kaufkraftverlust hinein. Wenn die Inflation gleichzeitig mit Zinssenkungen der Fed beschleunigt, werden die Realzinsen stark sinken, was eine der unterstützendsten Rahmenbedingungen für Gold seit den 1970er Jahren schafft. Sprott beschreibt dies als „Debasement Trade“ – eine Kombination aus Währungsschwäche und Inflation, die Kapitalflüsse in harte Vermögenswerte wie Gold lenkt.

US Federal Reserve Zinssenkung Mitte September

Es wird erwartet, dass die Federal Reserve diese Woche die Zinsen um 25 Basispunkte senkt. Niedrigere Zinssätze verringern die Opportunitätskosten für das Halten von Gold, während anhaltende Inflation seine Attraktivität stärkt. Die Märkte rechnen auch mit weiteren Zinssenkungen bis 2026, um das Risiko einer Rezession abzuwenden.

Es gibt jedoch eine zusätzliche Komplikation: politische Einmischung. Präsident Trump hat die Fed wiederholt unter Druck gesetzt, tiefere Senkungen vorzunehmen, und Einfluss auf ihre breitere Rolle ausgeübt. Seine Angriffe auf die Unabhängigkeit der Fed haben institutionelle Unsicherheit geschaffen, ein Faktor, der Investoren historisch zu sicheren Häfen treibt.

Risiken eines Rücksetzers beim Gold

Der bullische Ausblick für Gold bleibt intakt, aber taktische Rücksetzer sind möglich. Der US-Dollar-Index stieg diese Woche um 0,1 %, was in Dollar notiertes Gold für ausländische Käufer teurer macht. Spekulanten reduzierten zudem ihre Netto-Long-Positionen bis zum 9. September um 2.445 Kontrakte auf 166.417, was auf Gewinnmitnahmen hindeutet.

Der KCM Trade-Analyst Tim Waterer bemerkte, dass „eine Konsolidierungsphase oder ein kleiner Rücksetzer wohl ein gesundes Ergebnis wäre, das Golds Ambitionen unterstützt, in Zukunft höhere Kursziele zu erreichen.“

Marktauswirkungen und Ausblick auf Gold

Die mittelfristige Entwicklung von Gold bleibt positiv. Goldman Sachs hält an einem Ziel von 4.000 US-Dollar pro Unze für Mitte 2026 fest und argumentiert, dass die Risiken nach oben tendieren. Starke ETF-Nachfrage, inflationsgetriebene Zölle und die Wahrscheinlichkeit sinkender Realrenditen untermauern diese Sichtweise.

Globale Dynamiken unterstützen Golds Position zusätzlich. Zentralbanken erhöhen stetig ihre Goldreserven und diversifizieren sich vom Dollar, um ihre Bilanzen zu stärken. Diese Akkumulation unterstreicht die dauerhafte Rolle von Gold als neutrales Reservevermögen in einer Zeit, in der die Dominanz des Dollars durch Inflation und geopolitische Spannungen herausgefordert wird.

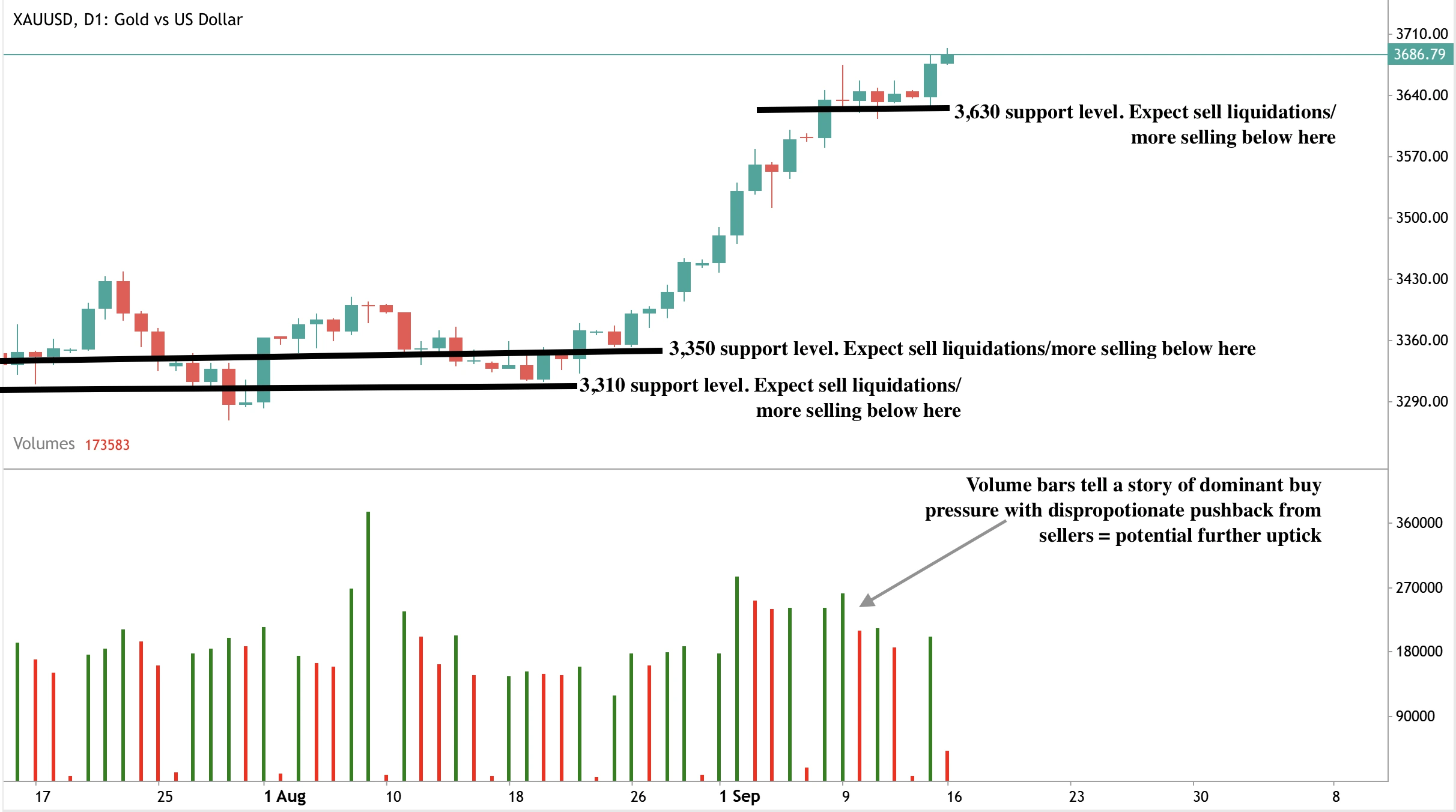

Technische Analyse des Goldpreises

Zum Zeitpunkt der Erstellung steigt Gold stark an, mit bullischem Druck im Tageschart und bei den Volumenbalken. Verkäufer treten nicht mit ausreichender Überzeugung auf. Wenn Käufer weiter voranschreiten, könnten sie die Marke von 3.800 US-Dollar durchbrechen. Umgekehrt könnten bei einem Rücksetzer die Preise die Unterstützung bei 3.630 US-Dollar testen, mit weiteren Unterstützungsniveaus bei 3.550 und 3.310 US-Dollar.

Auswirkungen auf Goldinvestitionen vor der Fed

Für Investoren bleibt das Setup bullisch. Mittelfristig stellt die Konvergenz von ETF-Nachfrage, zollgetriebener Inflation und Fed-Zinssenkungen eine der stärksten Umgebungen für Gold seit Jahrzehnten dar. Da Zentralbanken die Nachfrageseite weiter stärken, bleibt Gold eine wichtige Allokation für Portfolios, die Schutz vor Inflation und politischer Unsicherheit suchen.

Handeln Sie die nächsten Bewegungen mit einem Deriv MT5-Konto noch heute.

KI-Rückstand und Zollrisiken stellen Apple-Aktie trotz möglicher Fed-Erleichterungen vor Herausforderungen

Die Apple-Aktie stagniert nahe 230 USD, da Anleger die Aussicht auf Zinssenkungen der Federal Reserve gegen Bedenken hinsichtlich Zöllen, steigenden Kosten und Verzögerungen bei der Innovation im Bereich künstliche Intelligenz abwägen.

Die Apple-Aktie stagniert nahe 230 USD, da Anleger die Aussicht auf Zinssenkungen der Federal Reserve gegen Bedenken hinsichtlich Zöllen, steigenden Kosten und Verzögerungen bei der Innovation im Bereich künstliche Intelligenz abwägen. Da Technologiewerte nun 37 % des S&P 500 ausmachen, unterstreicht die relative Underperformance von Apple im Vergleich zu Wettbewerbern die Risiken, sich allein auf geldpolitische Lockerungen zu verlassen, um die Aktie zu stützen.

Wichtige Erkenntnisse

- Apple hat seit Jahresbeginn etwa 5,7 % verloren und liegt damit hinter Nvidia, Microsoft und dem breiteren Nasdaq zurück, trotz einer Bewertung von 3,41 Billionen USD und einem Gewicht von ca. 5,7 % im S&P 500.

- Die Verbraucherpreisindex-Daten (CPI) für August zeigten eine Gesamtinflation von 2,9 % und eine Kerninflation von 3,1 %, was die Erwartungen einer 25 Basispunkte Fed-Senkung bei der September-FOMC-Sitzung bestärkt.

- Zinssenkungen könnten Apples Bilanz, Cash-Returns und Bewertungen im Dienstleistungsbereich unterstützen, aber Risiken im Produktzyklus und die Zollbelastung bleiben bestehen.

- Analysten-Kursziele für AAPL reichen von 200 USD (Phillip Securities) bis 290 USD (Melius Research) und spiegeln die Spaltung zwischen Bewertungszurückhaltung und Vertrauen in Dienstleistungen und Design-Upgrades wider.

- Apples KI-Einführung, unter dem Namen „Apple Intelligence“ vermarktet, wird allgemein als hinter Konkurrenten wie Googles Gemini und Microsofts Copilot zurückbleibend angesehen.

Konzentrationsrisiko im Technologiesektor und Apples Gewichtung

Der US-Aktienmarkt ist heute stärker von Technologie abhängig als je zuvor in der Geschichte. Die zehn größten Technologiewerte machen nun 38 % des S&P 500 aus und übertreffen damit den Höchststand der Dotcom-Blase von 33 % im Jahr 2000.

Diese Gewichtung hat sich in nur fünf Jahren verdoppelt, hauptsächlich getrieben von Megacaps wie Nvidia, Microsoft und Alphabet.

Apple allein macht fast 6,8 % des Index aus und ist damit sowohl ein Leitwert als auch eine Schwachstelle. Während Nvidia aufgrund der KI-Nachfrage seit Jahresbeginn um über 32 % gestiegen ist und Microsoft dank Cloud- und KI-Engagement weiter zulegt, ist die Apple-Aktie seit Jahresbeginn um 5,67 % gefallen, was eine deutliche Divergenz innerhalb der sogenannten Magnificent Seven schafft.

Makroökonomischer Hintergrund: Inflation und Fed-Politik

Der Verbraucherpreisindex-Bericht (CPI) für August 2025, veröffentlicht am 11. September, bestätigte, dass die Inflation hartnäckig, aber eingedämmt bleibt:

- Die Gesamtinflation stieg auf 2,9 % im Jahresvergleich, der höchste Wert seit Januar.

- Die Kerninflation blieb bei 3,1 % im Jahresvergleich, mit einem monatlichen Anstieg von 0,3 %, getrieben von Wohnkosten und Gütern.

- Zölle auf Importe trieben die Preise für Bekleidung nach oben (+0,2 % im Jahresvergleich), Lebensmittelpreise beschleunigten sich auf 2,7 % im Jahresvergleich, und die Stromkosten stiegen um mehr als 6 % im Jahresvergleich, teilweise aufgrund der Nachfrage von KI-Datenzentren.

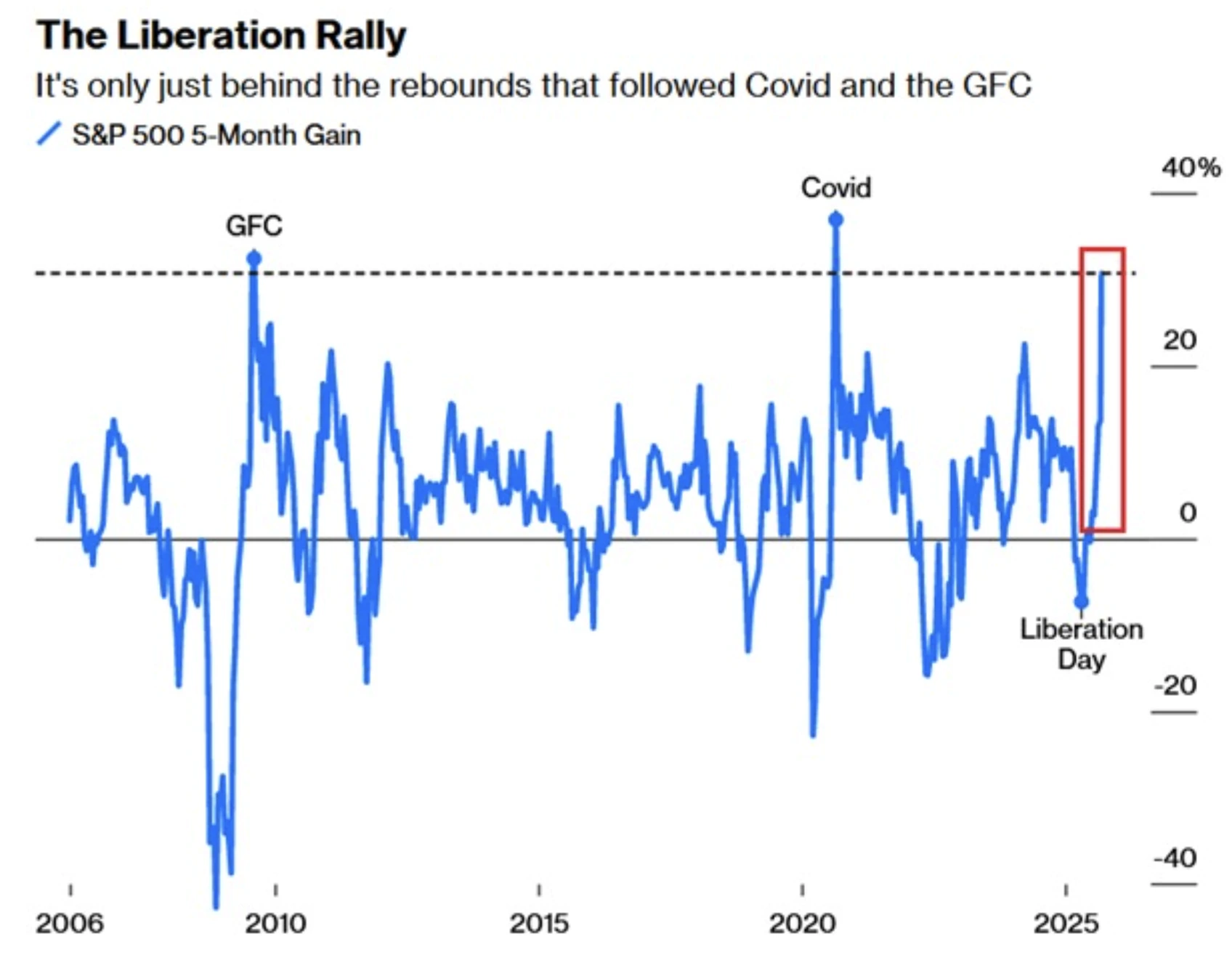

Der S&P 500 ist in fünf Monaten um 31 % gestiegen, was die drittgrößte Rallye in 20 Jahren darstellt – nur einen Punkt unter der Erholung nach 2008.

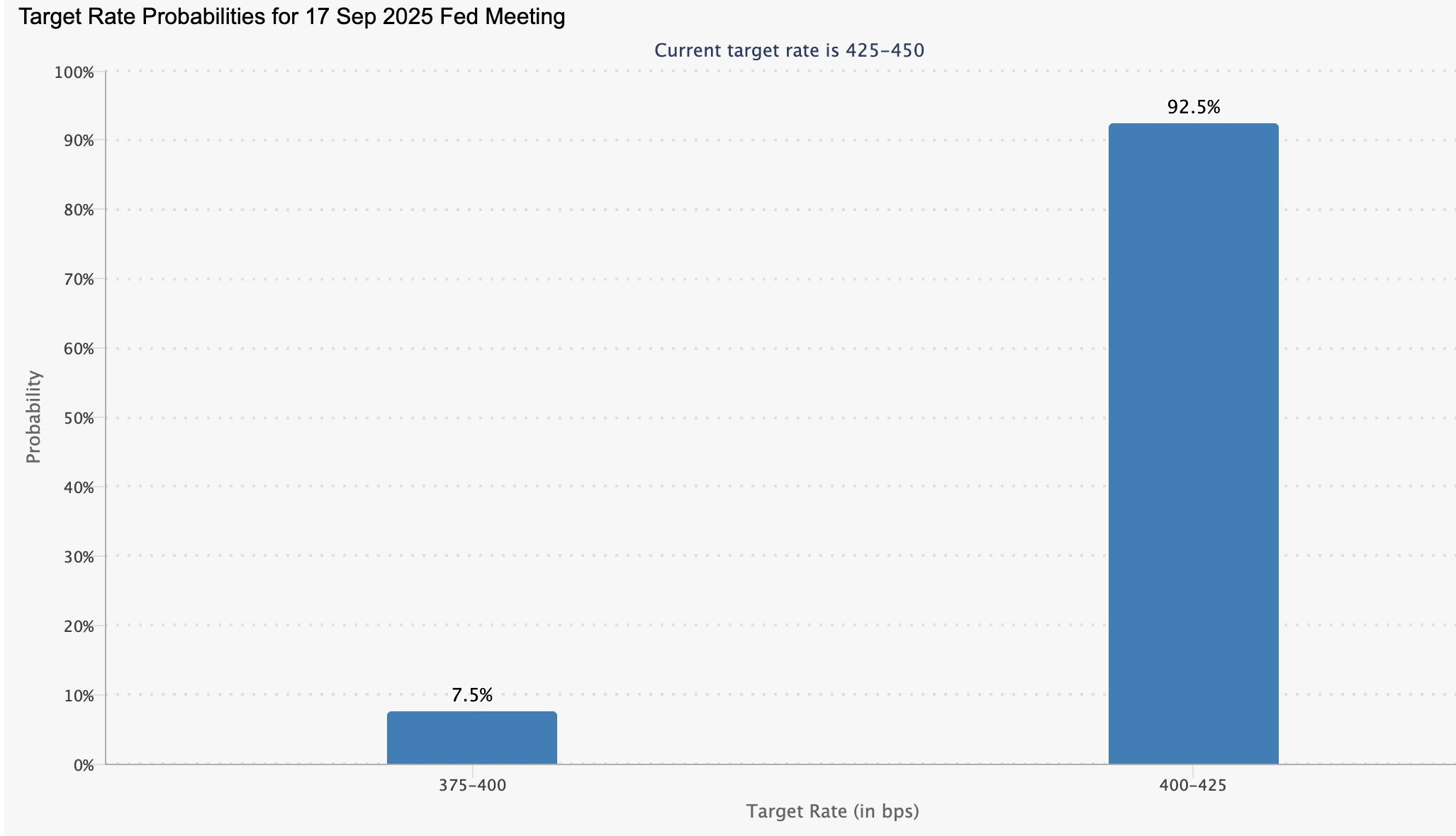

Der Nasdaq ist um 0,7 % gestiegen, und der Dow überschreitet erstmals die Marke von 46.000 Punkten. Die Futures preisen nun eine Wahrscheinlichkeit von 92,5 % für eine 25 Basispunkte Fed-Senkung bei der FOMC-Sitzung am 17.–18. September ein.

Für Apple könnte eine Fed-Erleichterung drei Vorteile bringen:

- Bilanzstärke: Niedrigere Zinsen unterstützen Apples Rückkauf- und Dividendenprogramm von über 100 Mrd. USD.

- Bewertungsanstieg: Diskontierungssätze für Service-Einnahmen sinken, was deren Barwert erhöht.

- Marktmomentum: Breite Tech-Rallyes könnten Apples Aktie helfen, selbst wenn die Fundamentaldaten zurückbleiben.

Aber während die Fed Liquidität und Unterstützung bieten kann, kann sie Apples strukturelle Innovationslücke nicht lösen.

iPhone Air Features: Apple-Aktien nach dem Event

Apples Produktvorstellung im September brachte vier neue Handys: iPhone Air, iPhone 17, iPhone 17 Pro und iPhone 17 Pro Max. Das iPhone Air ist mit 5,6 mm das dünnste iPhone aller Zeiten und dünner als das Samsung S25 Edge. Es verfügt über:

- A19 Pro Prozessorchip, optimiert für KI-Aufgaben.

- Zwei neue maßgeschneiderte Kommunikationschips.

- Titanrahmen und Keramik-Schutzglas für Haltbarkeit.

Analysten lobten das Air als Apples erste große Designänderung seit acht Jahren mit Potenzial für Upgrades in den nächsten 12 Monaten. Allerdings gibt es Kompromisse:

- Nur eine Rückkamera, im Vergleich zu zwei beim Basis-iPhone 17 und drei bei den Pro-Modellen.

- Nur eSIM-Design, problematisch in China, wo eSIMs regulatorische Hürden haben.

- Fragen, ob Apples Anspruch auf „ganztägige Akkulaufzeit“ in der Praxis hält.

Trotz der Begeisterung der Verbraucher – erste Bewertungen lobten das Formfaktor – fiel die Apple-Aktie nach dem Event um 3 %, was die Anlegerbedenken hinsichtlich Preisgestaltung, Zöllen und KI-Wettbewerbsfähigkeit widerspiegelt.

Apple KI-Rückstand und Wettbewerbsdruck

Apples vorsichtiger Ansatz bei künstlicher Intelligenz bleibt ein Knackpunkt. Die „Apple Intelligence“-Funktionen wurden dafür kritisiert, hinter Googles Gemini und Microsofts KI-Ökosystem zurückzubleiben. Die explosive Performance von Nvidia unterstreicht den hohen Stellenwert, den Anleger heute auf KI-Führerschaft legen – ein Trend, von dem Apple bisher nicht profitiert hat.

Dabei geht es nicht nur um Wahrnehmung: KI-Verzögerungen könnten Apples Wachstum im Dienstleistungsbereich und die Nutzerbindung untergraben, Bereiche, die bullishe Analystenprognosen stützen. Ohne glaubwürdige KI-Differenzierung läuft Apple Gefahr, als Premium-Hardwareunternehmen in einem softwaregetriebenen Markt wahrgenommen zu werden.

Analystenausblick zur Apple-Aktienentwicklung

Die Bewertungsdebatte um Apple gehört zu den schärfsten unter den Megacaps:

- Phillip Securities: Reduzieren, Kursziel 200 USD, wegen Überbewertung und fehlender KI-Durchbrüche.

- UBS: Neutral, Kursziel 220 USD, erkennt Begeisterung für iPhone Air an, bleibt aber insgesamt vorsichtig.

- Rosenblatt: Neutral, Kursziel von 223 auf 241 USD erhöht, verweist auf Verbesserungen bei Kamera und Akku.

- TD Cowen: Kaufen, Kursziel 275 USD, hebt Designinnovation und maßgeschneiderte Chips hervor.

- BofA Securities: Kaufen, Kursziel von 260 auf 270 USD erhöht, verweist auf Gesundheitsfunktionen im Ökosystem.

- Melius Research: Kaufen, Kursziel von 260 auf 290 USD erhöht, verweist auf Wachstum im Dienstleistungsbereich und reduzierte Zollrisiken.

Das Ergebnis: Kursziele zwischen 200 und 290 USD, was die große Unsicherheit widerspiegelt, ob Apple ein Wachstumswert, eine Value-Falle oder ein Stabilitätsanker in einem konzentrierten Markt ist.

Risiken und Szenarien für Apple-Investoren

- Bull Case: Fed-Erleichterungen stützen Bewertungen, iPhone Air treibt Upgrades an, Dienstleistungen wachsen weiterhin zweistellig, und KI-Funktionen verbessern sich allmählich.

- Bear Case: Zölle und Inflation drücken die Margen, KI-Strategie fällt weiter zurück, und die Verkäufe in China schwächen sich ab, was Apple anfällig für Underperformance macht.

- Marktweites Risiko: Da Apple 7 % des S&P 500 ausmacht, könnte eine längere Stagnation die Indexentwicklung belasten und die Fragilität der 37 % Gewichtung im Technologiesektor offenlegen.

Technische Analyse der Apple-Aktienkurse

Zum Zeitpunkt der Erstellung erlebt die Apple-Aktie eine moderate Erholung nach einem dreitägigen Rückgang und bewegt sich nahe einer wichtigen Unterstützungszone. Diese Kursbewegung deutet auf eine mögliche Gegenbewegung hin, da Technologiewerte weiterhin den S&P 500 dominieren.

- Volumenanalyse: Die jüngsten Handelssitzungen zeigen dominierenden Kaufdruck, was den bullischen Fall untermauert.

- Aufwärtsszenario: Hält das Momentum an, könnte die Apple-Aktie das Widerstandsniveau bei 240,00 USD anpeilen.

- Abwärtsszenario: Gewinnen die Verkäufer die Oberhand zurück, könnte die Aktie zunächst die Unterstützung bei 226,00 USD testen, mit weiterem Abwärtspotenzial bis zur Unterstützung bei 202,00 USD.

Dieses technische Bild spiegelt die breitere Unsicherheit am Markt wider: kurzfristige bullische Signale werden durch längerfristige Risiken im Zusammenhang mit makroökonomischen und wettbewerblichen Gegenwinden ausgeglichen.

Anlageimplikationen

Apples Entwicklung Ende 2025 hängt davon ab, ob die makroökonomische Unterstützung durch Fed-Erleichterungen die mikroökonomischen Herausforderungen überwiegen kann. Die Bewertung von 3,5 Billionen USD macht das Unternehmen zu groß, um es zu ignorieren, doch die Analysten sind uneins, ob Apple mit den KI-Führern mithalten kann. Anleger stehen vor der Wahl: Apple als stabilen Cash-Return-Riesen zu sehen, der von Fed-Senkungen profitiert, oder als das schwache Glied in der konzentrierten Marktdominanz der Technologiebranche zu erkennen.

Spekulieren Sie heute mit einem Deriv MT5-Konto über die nächsten Schritte von Apple.

Werden die Silberpreise die Rallye von 2011 wiederholen oder stärkere Fundamentaldaten zeigen?

Während die Nachfrage nach sicheren Häfen erneut die Zuflüsse in das Metall antreibt, wird Silber diesmal durch strukturelle industrielle Nachfrage und die strategische Anerkennung als kritisches Mineral gestützt.

Laut Analysten spielen die Silberpreise im Jahr 2025 nicht einfach die Rallye von 2011 nach. Während die Nachfrage nach sicheren Häfen erneut die Zuflüsse in das Metall antreibt, wird Silber diesmal durch strukturelle industrielle Nachfrage und die strategische Anerkennung als kritisches Mineral gestützt. Die Konsolidierung über 41 $ hält ein potenzielles Kursniveau von 45 $ im Blick, und das Marktsetup deutet auf stärkere Fundamentaldaten hin als der kurzlebige Anstieg von 2011.

Wichtige Erkenntnisse

- Silber-Leasingraten über 5 % heben eine anhaltende Angebotsknappheit hervor, obwohl die Bestände Rekordhöhen erreichen.

- Futures-Prämien gegenüber Spotpreisen weisen auf anhaltende Belastungen im physischen Angebot hin.

- Die Konsolidierung nahe 41 $ setzt 45 $ als potenzielles wichtiges Ausbruchsziel, wobei Unterstützungen durch Nachkäufe das Abwärtsrisiko begrenzen.

- Industrielle Nachfrage aus den Bereichen Solar, Elektrofahrzeuge und 5G stützt die langfristigen Fundamentaldaten von Silber.

- Zuflüsse in sichere Häfen aufgrund geopolitischer Spannungen und Erwartungen an die Fed-Politik verstärken die bullische Positionierung.

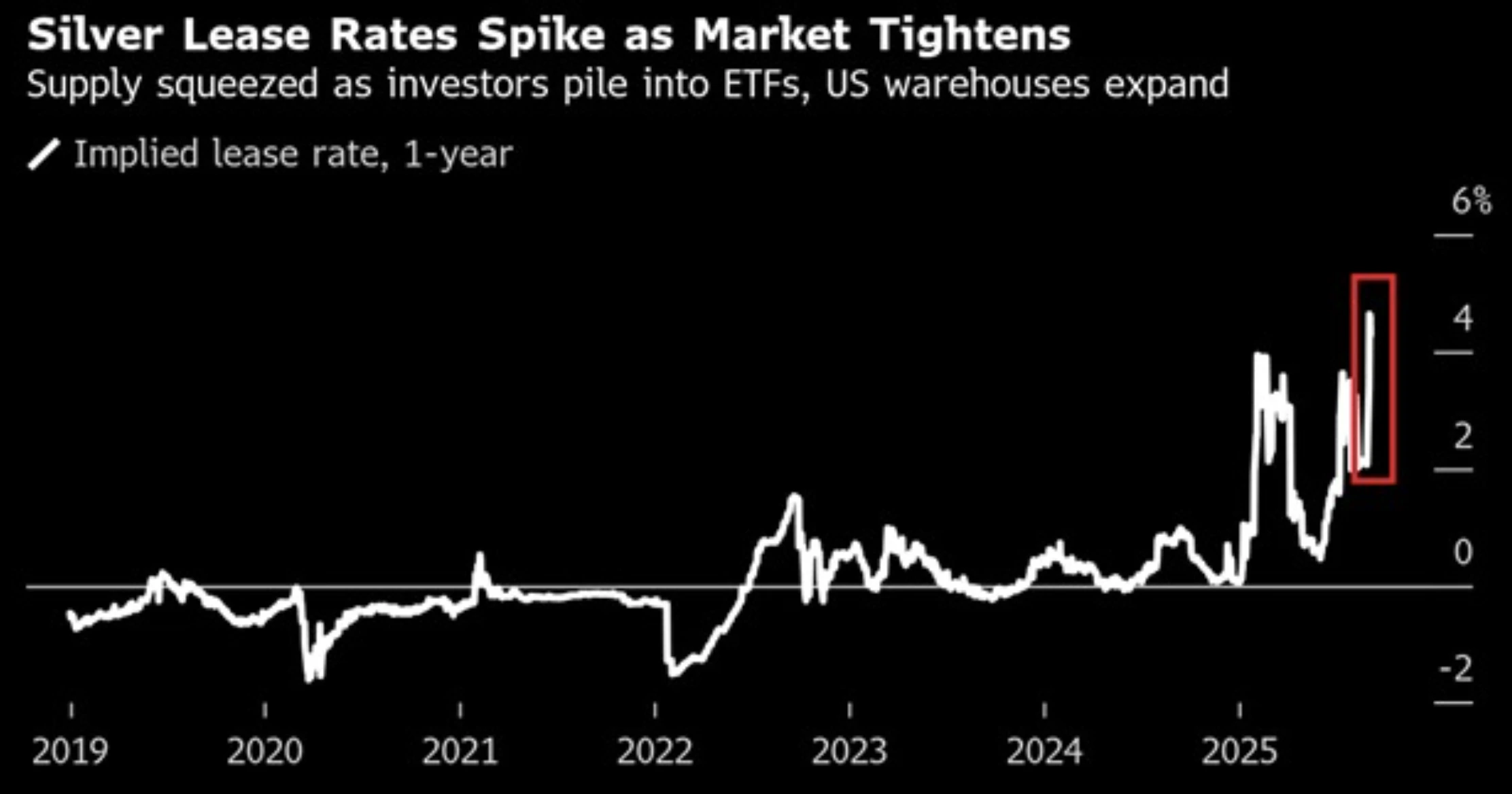

Angebotsknappheit bei Silber und Preissignale deuten auf Stress hin

Die Silber-Leasingraten im Vereinigten Königreich liegen zum fünften Mal in diesem Jahr über 5 %, was einen starken Kontrast zu den historisch nahezu null Prozent darstellt. Dies ist ein direktes Zeichen für Angebotsknappheit. Parallel dazu hat sich die Prämie der New Yorker Silber-Futures gegenüber dem Londoner Spotpreis auf 1,20 $ pro Unze ausgeweitet, was die Belastung der physischen Märkte unterstreicht.

Gleichzeitig befinden sich die Bestände in Comex-Lagern auf dem höchsten Stand seit Beginn der Aufzeichnungen im Jahr 1992. Dies widerspricht nicht der Knappheitsgeschichte, sondern spiegelt eine hohe Umschlagshäufigkeit und anhaltende Nachfrage wider. Zusammen deuten diese Indikatoren darauf hin, dass das Angebot in mehrere Richtungen gezogen wird: eingeschränkte Verfügbarkeit, starke Investorennachfrage und intensive industrielle Nutzung.

Silber-Nachfrage als sicherer Hafen spiegelt 2011 wider, aber Risiken sind breiter gefächert

Wie 2011 erhält Silber Unterstützung durch geopolitische Unsicherheit. Steigende geopolitische Spannungen – einschließlich des Ausbruchs des syrischen Bürgerkriegs und der größeren Unsicherheit auf den globalen Märkten – trieben Investoren zu sicheren Häfen wie Silber, um ihr Vermögen zu schützen.

Jüngste Eskalationen umfassen israelische Angriffe in Katar, Konfliktüberschreitungen nach Syrien und Libanon sowie eine verstärkte militärische Präsenz in Polen nahe der russischen Grenze. Politische Instabilität in Frankreich und Japan trägt zusätzlich zum vorsichtigen Klima bei.

Schwache US-Arbeitsmarktdaten verstärken die Nachfrage nach sicheren Häfen. Die Nonfarm-Payrolls im August zeigten eine langsamere Schaffung von Arbeitsplätzen und eine höhere Arbeitslosigkeit, was die Erwartungen erhöht, dass die Federal Reserve die Zinssätze senken wird.

Niedrigere Renditen und ein schwächerer Dollar reduzieren die Kosten für das Halten von Metallen, eine Dynamik, die Silber 2011 stark unterstützte und sich heute wiederholt.

Silber industrielle Nachfrage hebt diesen Zyklus hervor

Der entscheidende Unterschied zu 2011 ist die industrielle Rolle von Silber. Es ist nicht nur ein sicherer Hafen, sondern auch ein kritisches Material für Technologien, die die globale Energiewende vorantreiben. Silber ist unverzichtbar in Photovoltaikzellen für Solarmodule, in Halbleitern und in Elektrofahrzeugen.

Ende August 2025 veröffentlichte das US-Innenministerium seinen Entwurf der Critical Mineral List 2025, der erstmals Silber neben Kupfer, Kalium, Silizium, Rhenium und Blei aufnahm. Dieser Schritt, der bis zum 25. September öffentlich kommentiert werden kann, spiegelt Sorgen über das knappe globale Angebot und die wachsende Rolle von Silber in Schlüsselindustrien wie Elektronik, Solarenergie und Verteidigung wider – und positioniert das Metall als strategisch wichtig weit über die Investitionsnachfrage hinaus.

Im Gegensatz zu 2011, als die Rallye mit der Straffung der Geldpolitik nachließ, profitiert Silber heute von einer strukturellen industriellen Unterstützung, die sich wahrscheinlich nicht schnell auflösen wird.

Die Risikobilanz

- Bullische Faktoren: Nachfrage nach sicheren Häfen, Lockerung der Fed-Politik, geopolitische Instabilität und industrielle Nachfrage.

- Bärische Faktoren: Rekordhohe Aktienmärkte ziehen Kapital von defensiven Anlagen ab, und eine moderate Erholung des US-Dollars.

- Basisszenario: Silber bleibt um 41 $ gebunden, bis Inflationsdaten oder Fed-Entscheidungen eine Richtung vorgeben.

Marktauswirkungen und Preisszenarien

- Bullisches Szenario: Silber durchbricht die 45 $-Marke, da Zuflüsse in sichere Häfen und industrielle Nachfrage zusammenkommen. Eine Bewegung in Richtung 50 $ wird realistisch und spiegelt die Niveaus von 2011 wider, jedoch auf stärkerer Basis.

- Basisszenario: Der Handel bleibt in einer Spanne, mit 40,75 $ als Unterstützung, während Händler auf Klarheit zu US-Inflation und Geldpolitik warten.

- Bärisches Szenario: Ein stärkerer Dollar und die Dynamik am Aktienmarkt begrenzen Silber unter 45 $ und verzögern einen Ausbruch, bis ein neuer Katalysator erscheint.

Technische Einblicke in Silber

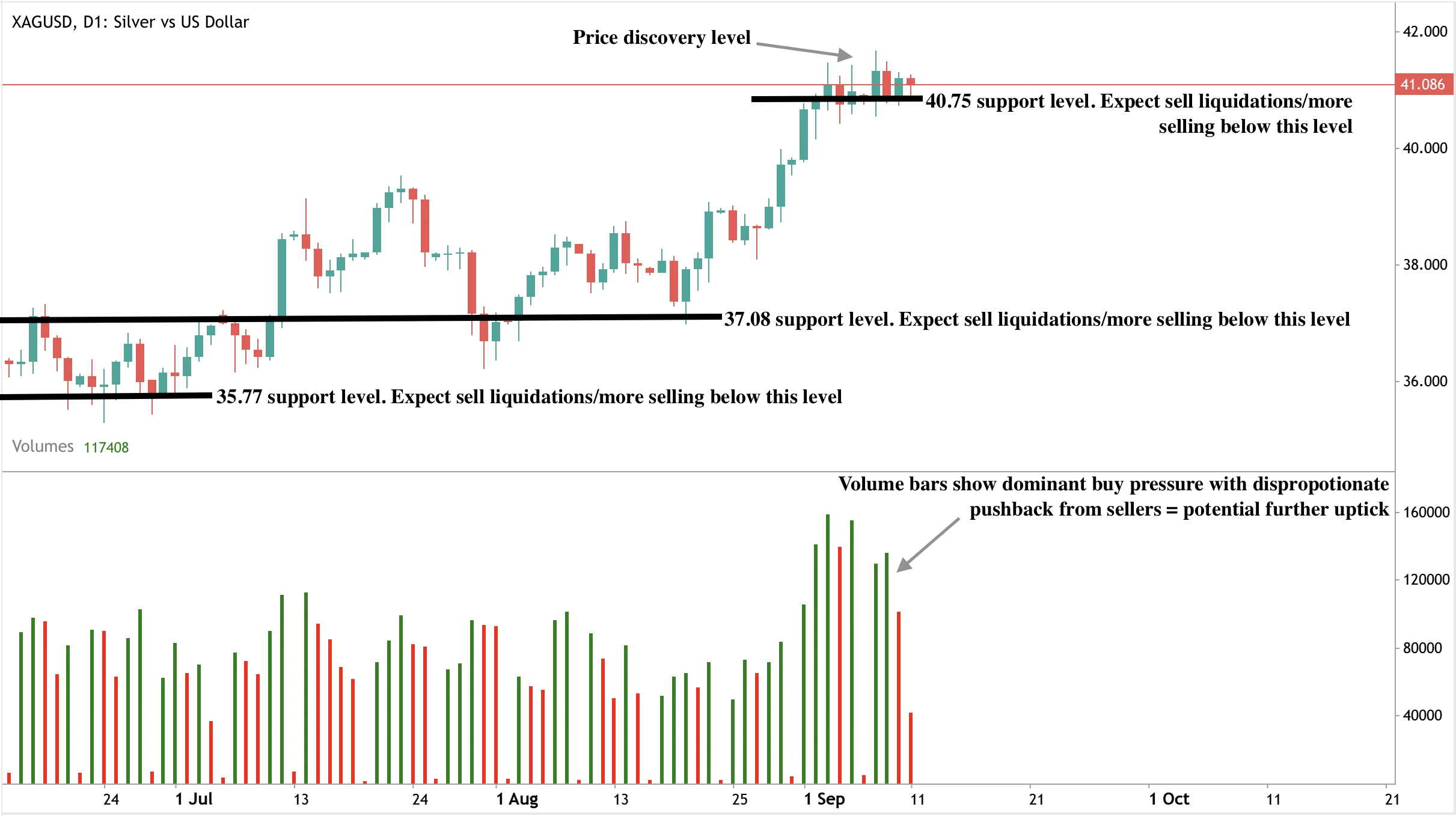

Silber hält sich im asiatischen Handel knapp über 41 $ und konsolidiert nach jüngsten Gewinnen. Das weiße Metall bewegt sich seit mehr als einer Woche in einer engen Handelsspanne, während Händler auf US-Verbraucher-Inflationsdaten warten, bevor sie neue Positionen eingehen.

Aus technischer Sicht wird unter 41 $ mit Nachkäufen gerechnet, die das Abwärtsrisiko begrenzen. Ein Ausbruch über 45 $ wäre entscheidend und würde den Weg in Richtung 50 $ öffnen. Derzeit bleibt der Markt zwischen starken Zuflüssen in sichere Häfen und dem Gegengewicht eines festen Dollars sowie rekordhohen Aktienmärkten ausbalanciert. Sollten Verkäufer mit mehr Überzeugung agieren, könnten die Unterstützungsniveaus bei 40,75 $ und 38,41 $ getestet werden. Ein steilerer Einbruch könnte die Verkäufer dazu bringen, die Unterstützungsböden bei 37,08 $ und 35,77 $ zu prüfen.

Anlageimplikationen

Die einzigartige Doppelrolle von Silber positioniert es anders als 2011. Investoren sollten das Niveau von 45 $ als kritischen Ausbruchspunkt beobachten. Kurzfristige Händler können Chancen in den Spannenbewegungen zwischen 41 $ und 45 $ finden, während langfristige Investoren die wachsende Rolle von Silber in erneuerbaren Energien und Technologie als strukturelle Unterstützung betrachten können. Im Gegensatz zu 2011, als die Rallye schnell wieder abebbte, deuten die heutigen Fundamentaldaten darauf hin, dass Rücksetzer eher Chancen als Ausstiegssignale sind.

Handeln Sie die nächsten Bewegungen von Silber mit einem Deriv MT5-Konto noch heute.

.webp)

Werden die Ölpreise angesichts steigender US-Zolleinnahmen aufgrund der Geopolitik sinken oder sich erholen?

Analysten zufolge ist es wahrscheinlicher, dass Rohöl in Richtung 60 USD fällt, als dass sich die Geopolitik erholt.

Analysten zufolge ist es wahrscheinlicher, dass Rohöl in Richtung 60 USD fällt, als dass sich die Geopolitik erholt. Steigende US-Zolleinnahmen verringern das Bundesdefizit, allerdings auf Kosten eines langsameren globalen Wachstums und einer schwächeren Treibstoffnachfrage. Die Ölvorräte steigen, und das Angebot sowohl von OPEC+- als auch von Nicht-OPEC-Herstellern ist nach wie vor stark.

Geopolitische Risiken — vom israelischen Angriff in Katar bis hin zu Zoll- und Sanktionsdrohungen der USA gegen russisches Öl — stützen die Preise zwar kurzfristig, aber die Fundamentaldaten deuten auf ein Überangebot hin. Das macht einen Abwärtstest von 60$ zum dominierenden Risiko, sofern nicht größere Störungen den Markt verengen.

Wichtige Erkenntnisse

- WTI-Rohöl liegt bei rund 63 USD, wobei die Abwärtsrisiken in Richtung 60 USD steigen.

- Der Anstieg der US-Zolleinnahmen senkt das Bundesdefizit um 300 Milliarden US-Dollar, verlangsamt jedoch das globale Wachstum und dämpft die Ölnachfrage.

- Israels Angriff in Katar wirft Sicherheitsbedenken am Golf auf und erhöht die Risikoprämie.

- Trump verhängt neue Sanktionen und Zölle auf russische Ölflüsse, die auf Indien und China abzielen.

- Die US-Lagerbestände steigen um 1,25 Millionen Barrel, was den Angebotsdruck unterstreicht.

- Die OPEC+ erhöht die Produktion bescheiden, aber das Produktionswachstum in den USA, Brasilien und Guyana ist weiterhin stark.

Fundamentaldaten deuten auf niedrigere Preise hin

Das fundamentale Bild für Öl bleibt rückläufig.

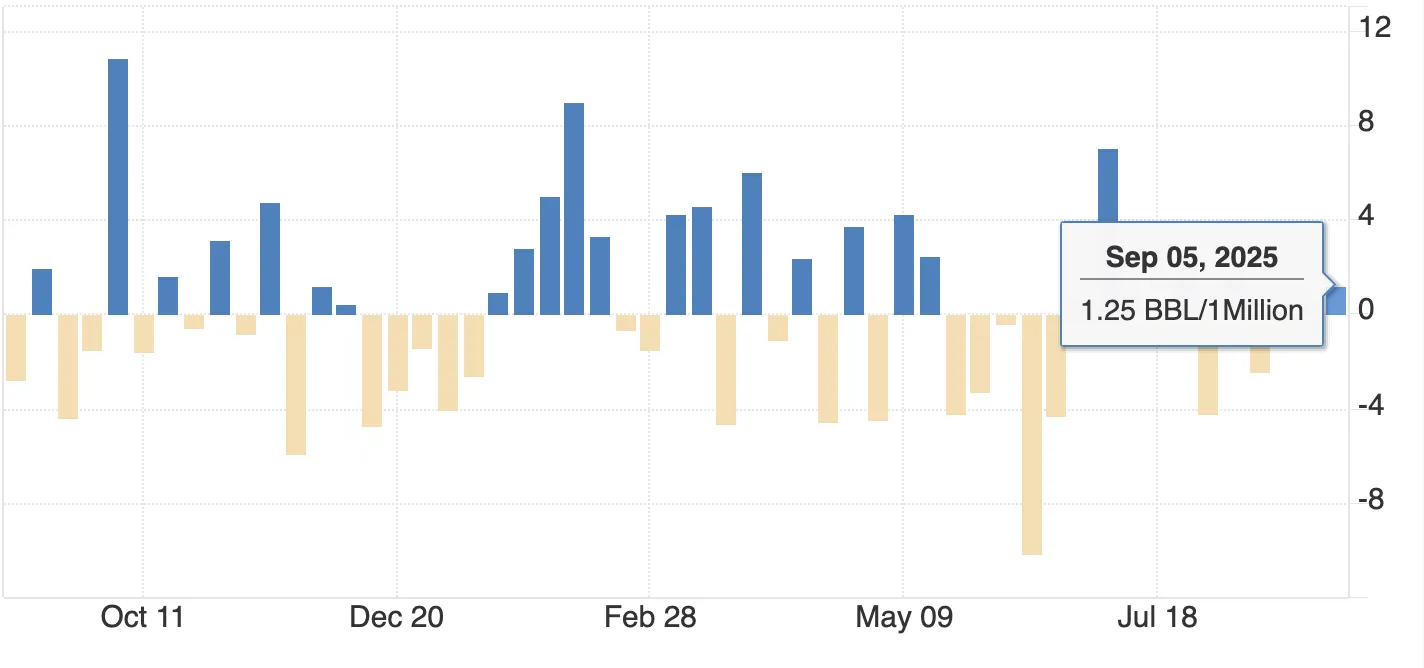

Die Lagerbestände steigen: API-Daten für die Woche bis zum 5. September zeigten, dass die US-Rohölvorräte um 1,25 Millionen Barrel gestiegen sind, was bestätigt, dass das Angebot der Nachfrage voraus ist.

In einem typischen Markt würde dies die Preise stark belasten, und die Händler sind bereits vorsichtig, was weitere Entwicklungen angeht.

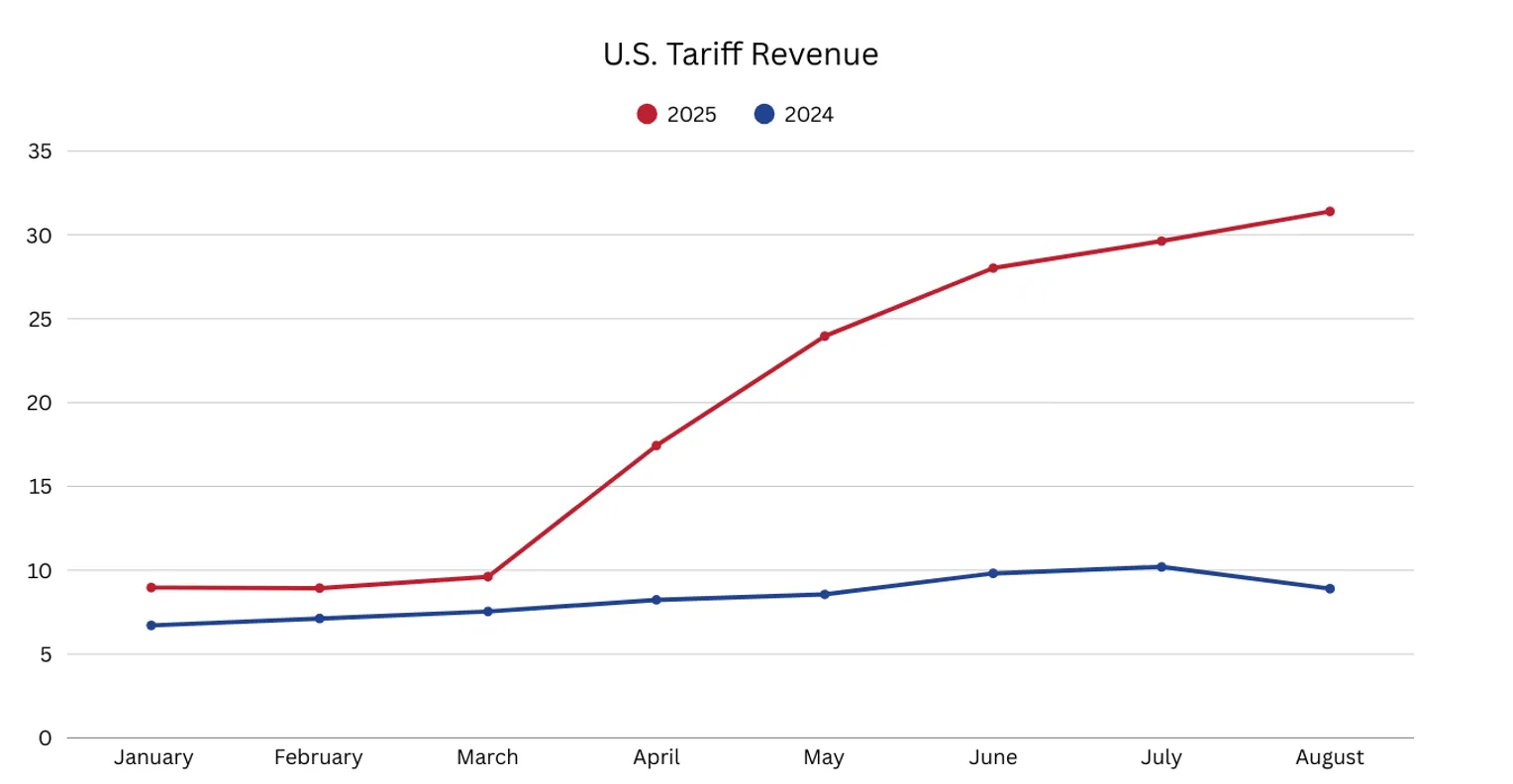

Das Nachfragewachstum schwächt sich ab: Der Anstieg der US-Zolleinnahmen — 31,4 Milliarden US-Dollar im August, 183,6 Milliarden US-Dollar seit Jahresbeginn — verringert das Defizit, verlangsamt aber den Welthandel.

Berichten zufolge haben Vergeltungsmaßnahmen von Handelspartnern das Verbrauchervertrauen gebremst und die industrielle Aktivität reduziert, was den Kraftstoffverbrauch in die Länge gezogen hat. Die globalen BIP-Prognosen für 2025 wurden um 0,5 Prozentpunkte nach unten revidiert, wobei auch das Wachstum in den USA schwächer ist — ein Trend, der sich direkt in einer geringeren Ölnachfrage niederschlägt.

Das Angebotswachstum bleibt robust:

- Die OPEC+ kündigte am Wochenende eine geringere Produktionssteigerung als erwartet an, bringt den Markt jedoch immer noch um Barrel.

- Nicht-OPEC-Hersteller, angeführt von den USA, Brasilien und Guyana, bauen ihre Produktion weiter aus. In den USA bedeuten technologiegetriebene Effizienzsteigerungen eine Rekordproduktion, selbst wenn weniger Anlagen eingesetzt werden.

- Zusammengenommen sorgen diese Erhöhungen dafür, dass der Markt trotz der nachlassenden Nachfrage gut versorgt ist.

Diese Dynamik deutet darauf hin, dass WTI 60 USD pro Barrel testen wird, insbesondere wenn die Lagerbestände bis September weiter steigen.

Geopolitische Risiken am Ölmarkt bieten kurzfristige Unterstützung

Trotz schwacher Fundamentaldaten bieten geopolitische Risiken Unterstützung und verhindern einen stärkeren Ausverkauf. Der israelische Angriff in Katar war ein seltenes und destabilisierendes Ereignis. Israel hat am Dienstag in Doha die Hamas-Führung ins Visier genommen. Die Hamas meldete fünf Opfer.

Katar beherbergt die größte US-Militärbasis im Nahen Osten und war ein wichtiger Vermittler bei Friedensgesprächen. Der Streik erschütterte die Märkte und trieb den Ölpreis um fast 2% in die Höhe, bevor die Gewinne gekürzt wurden, nachdem US-Regierungsvertreter die Wahrscheinlichkeit wiederholter Angriffe heruntergespielt hatten. Dennoch hat der Vorfall eine neue Risikoprämie im Zusammenhang mit der Instabilität am Golf eingeführt.

Der Druck der USA auf die russischen Ölflüsse steht ebenfalls im Mittelpunkt. Laut Reuters hat Trump auf weitere Beschränkungen der Rohölexporte Moskaus gedrängt und 100-prozentige Zölle für Indien und China gefordert, falls sie weiterhin russisches Öl kaufen.

Indien sieht sich bereits mit einem Zoll von 50% konfrontiert. Wenn diese Maßnahmen durchgesetzt werden, könnten sie die russischen Einnahmen schmälern und die Zuflüsse zu wichtigen Käufern stören, was die globalen Ölpreise stützen würde. Vorerst haben Indien und China dem Druck des Westens widerstanden, aber die Drohung allein reicht aus, um die Stimmung anzukurbeln.

Zölle und der Dollar verkomplizieren das Bild

Die fiskalischen Auswirkungen steigender US-Zolleinnahmen sind klar. Seit Jahresbeginn könnten die Einnahmen in Höhe von 183,6 Milliarden $ bis Jahresende 300 Milliarden $ übersteigen, was das US-Haushaltsdefizit um einen ähnlichen Betrag verringern würde. Prognosen zufolge könnte diese fiskalische Entlastung den US-Dollar stärken.

Für Öl ist ein stärkerer Dollar jedoch ein zweischneidiges Schwert:

- Es verteuert Rohöl für Käufer außerhalb der USA und reduziert die Nachfrage.

- Es setzt Exporteure unter Druck, die in Landeswährung weniger verdienen.

In Kombination mit dem langsameren globalen Wachstum aufgrund der Handelsspannungen belastet die Zollpolitik die Nachfrage stärker als das Angebot, was die rückläufige Entwicklung noch verstärkt.

Marktauswirkungen und Preisszenarien

Das Gleichgewicht der Risiken deutet auf eine anhaltende Volatilität hin.

- Bärisches Szenario: Die Fundamentaldaten dominieren. Steigende Lagerbestände und eine nachlassende Nachfrage lassen WTI auf 60 USD fallen, wobei sich die Risiken bis 2026 bis in den Bereich von 50 bis 55 USD erstrecken, falls sich die Überschüsse bis 2026 aufbauen.

- Bullisches Szenario: Die Geopolitik flammt auf. Die Instabilität am Golf oder strengere US-Sanktionen gegen Russland erhöhen die Risikoprämie, sodass sich der Rohölpreis kurzfristig in der Nähe von 65—70 $ befindet.

- Basisgehäuse: Ein Push-Pull-Markt, an dem WTI zwischen 60 und 70 USD gehandelt wird, wobei die Richtung mehr von Schlagzeilen als von Fundamentaldaten bestimmt wird.

Technische Analyse des Ölpreises

Der aktuelle Kurs von WTI in der Nähe von 63 USD liegt nahe einem wichtigen Unterstützungsniveau von rund 61,40 USD. Ein Durchbruch unter diese Zone könnte die Verluste in Richtung 60$ beschleunigen, während eine Erholung aufgrund geopolitischer Schlagzeilen die Widerstandsniveaus von 70$ und 75$ auf die Probe stellen könnte. Das aktuelle Handelsvolumen deutet darauf hin, dass die Verkäufer aktiv bleiben, was auf einen anhaltenden Abwärtsdruck hindeutet, sofern die Käufer nicht mit Schwung eingreifen.

Implikationen für Investitionen

Für Händler und Investoren begünstigt das aktuelle Setup den kurzfristigen taktischen Handel.

- Ein Kauf in der Nähe der Unterstützungszone von 61,40 USD könnte Chancen bieten, falls geopolitische Risiken zu vorübergehenden Erholungen führen.

- Der Verkauf von Rallyes in der Nähe von 70—75 $ entspricht den breiteren rückläufigen Fundamentaldaten und der sich verlangsamenden Nachfrage.

- Die mittelfristige Positionierung sollte dem steigenden Angebot und den schwächeren Nachfrageaussichten Rechnung tragen, wobei sich die Risiken auf einen längeren Test der Spanne zwischen 50 und 55 USD im Jahr 2026 richten.

Energieaktien, die an effiziente US-Schiefer- und Billigproduzenten gebunden sind, könnten besser abschneiden, während teurere Offshore-Projekte weiterhin anfällig sind. Raffinerien könnten auch dann von einem hohen Durchsatz profitieren, wenn sich die Rohölpreise abschwächen.

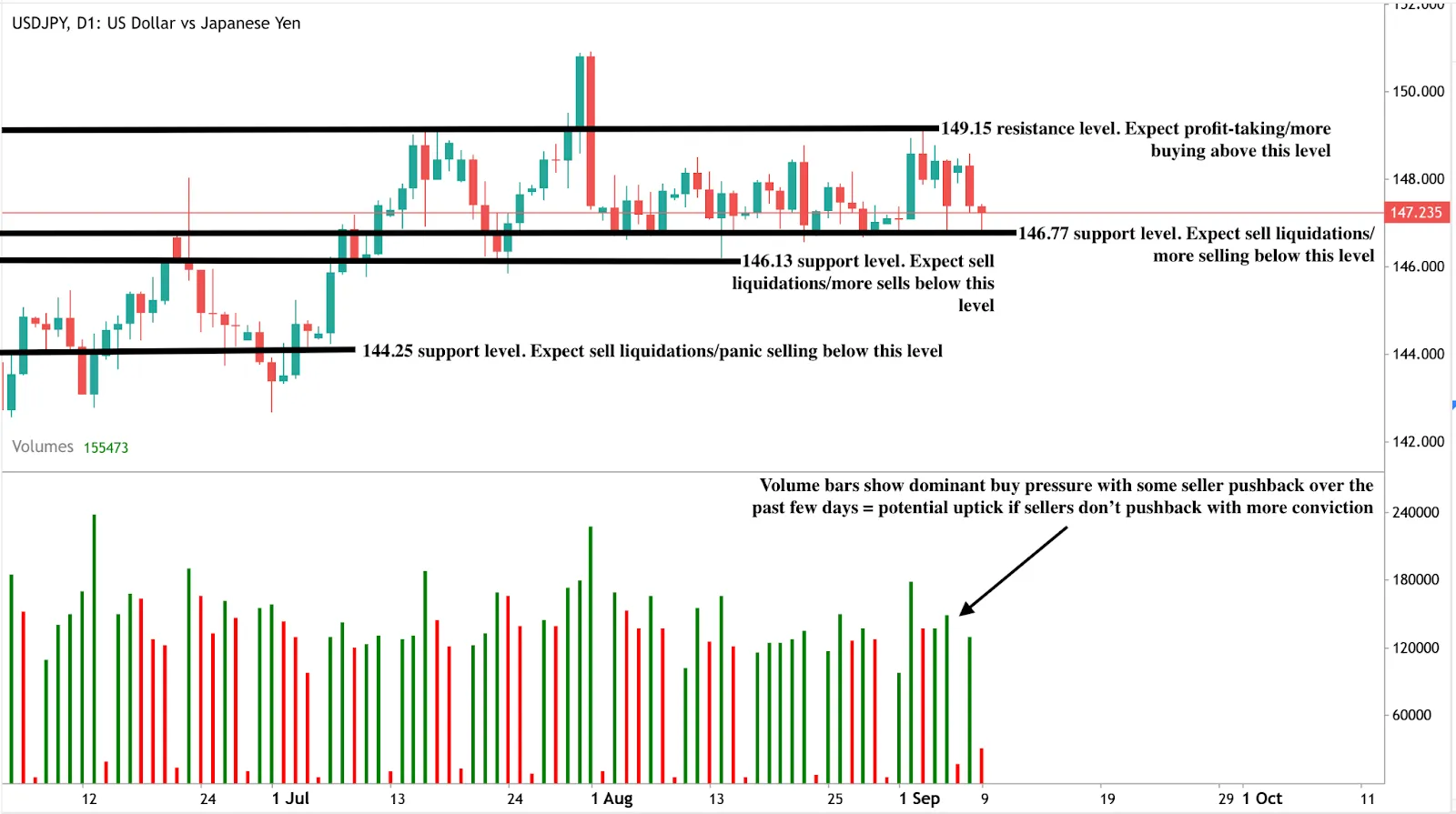

Das USD/JPY-Paar nähert sich 147 vor den US-Inflationsdaten

Das USD/JPY-Paar notiert bei rund 147,23. Die Händler warten darauf, dass die US-Inflationsdaten die Sackgasse überwinden.

Das USD/JPY-Paar notiert bei rund 147,23. Die Händler warten darauf, dass die US-Inflationsdaten die Sackgasse überwinden. Ein höherer VPI-Wert würde den Dollar wahrscheinlich stützen und das Paar in Richtung 149 treiben, während bei einem schwächeren Ergebnis ein entscheidender Abwärtstrend in Richtung des Preisniveaus von 146 riskiert wird. Trotz der allgemeinen Schwäche des US-Dollars seit Anfang August ist der USD/JPY widerstandsfähig geblieben, was auf ein Tauziehen zwischen einer zurückhaltenden Federal Reserve und einer ebenso vorsichtigen Bank of Japan zurückzuführen ist.

Wichtige Erkenntnisse

- USD/JPY wurde in einer klar definierten Spanne gehandelt, die von der aktuellen Spanne begrenzt wird und nahe 146,77—146,13 unterstützt wird

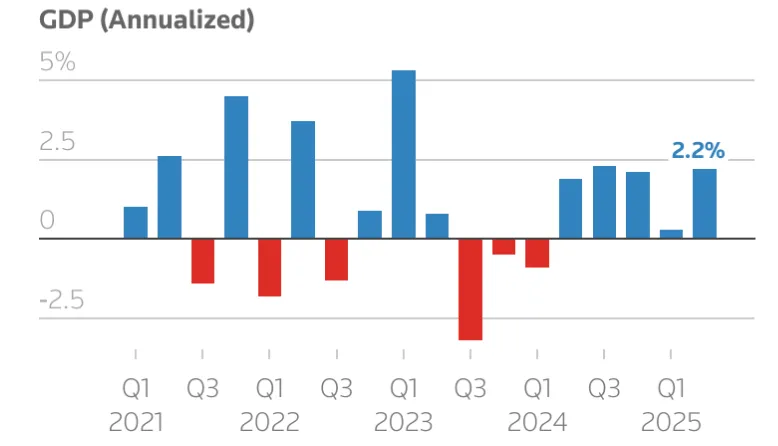

- Japans Wirtschaft wuchs im zweiten Quartal auf Jahresbasis um 2,2%, unterstützt durch höhere Haushaltsausgaben und ein positives Lohnwachstum, aber die BoJ bleibt vorsichtig, was Zinserhöhungen angeht.

- Der Rücktritt von Premierminister Shigeru Ishiba löste kurzfristige Volatilität aus, erhöht aber die Wahrscheinlichkeit einer verzögerten Normalisierung der BoJ.

- Der US-Dollar schwächte sich nach den Daten für schwache Jobs im August ab, aber der USD/JPY spiegelte dies im Vergleich zu anderen Paaren langsamer wider.

- Der US-Verbraucherpreisindex ist der unmittelbare Katalysator, wobei heiße Daten die Stärke des Dollars begünstigen und schwache Daten den Abwärtsdruck erhöhen.

USD/JPY-Spanne trotz Dollarschwäche

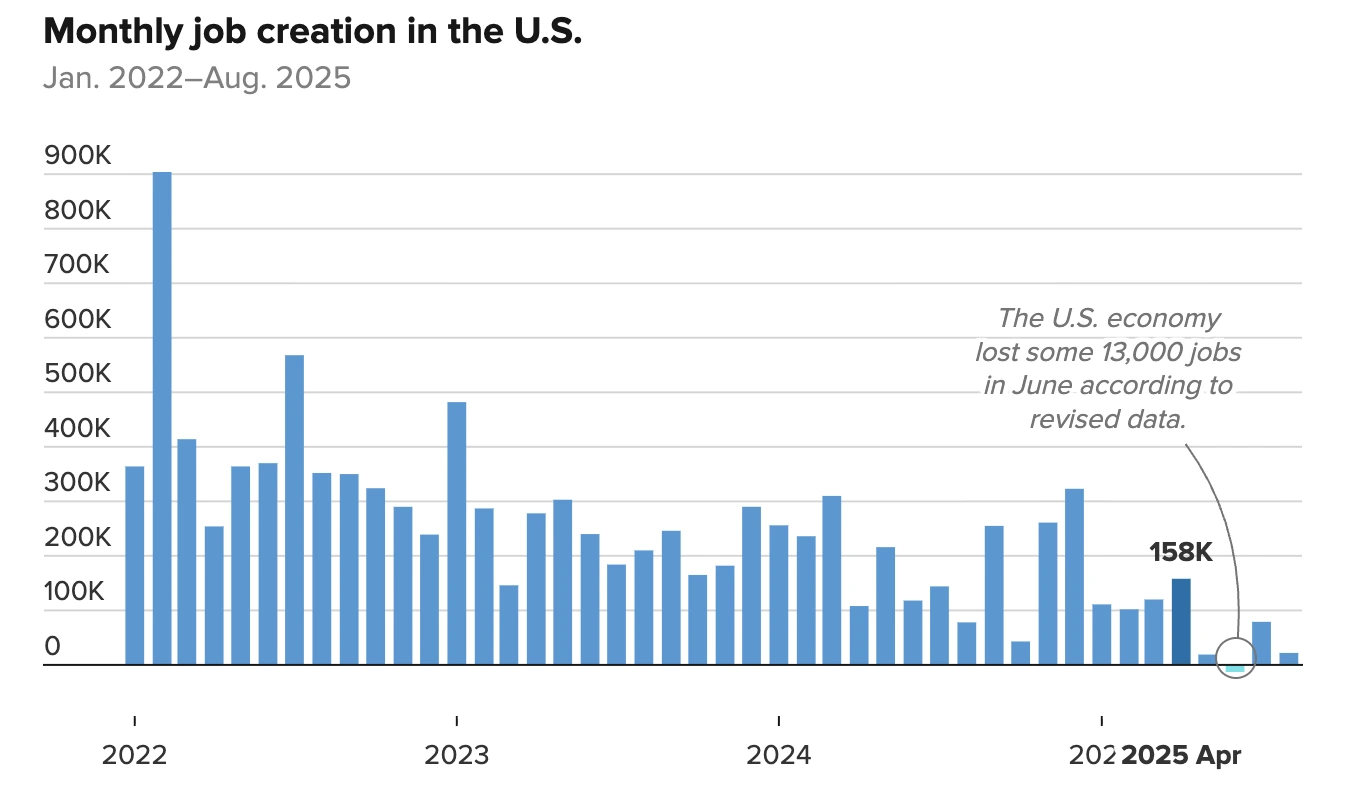

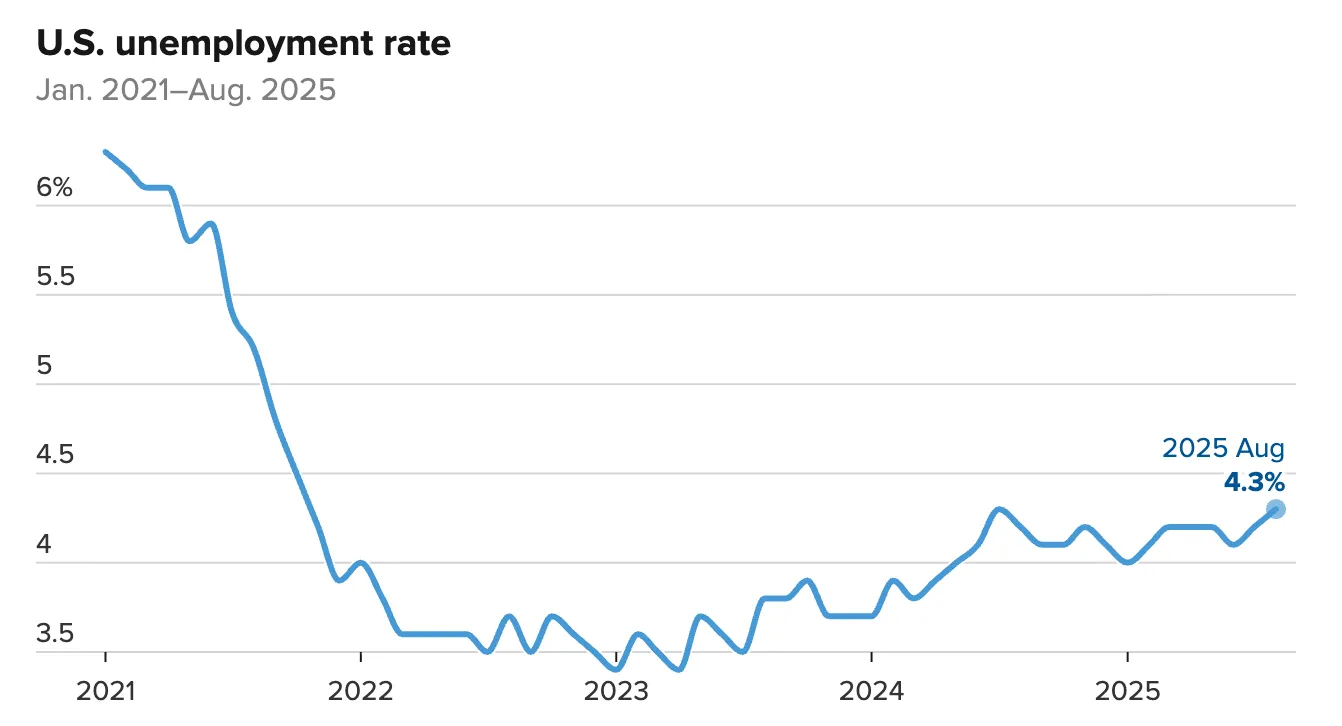

Der US-Dollar steht seit dem Nonfarm Payrolls-Bericht von Anfang August unter Druck, aus dem hervorgeht, dass das Beschäftigungswachstum eingebrochen ist und die Arbeitslosigkeit auf 4,3 Prozent gestiegen ist — den höchsten Stand seit fast vier Jahren.

In den meisten Devisenmärkten führte diese Schwäche zu deutlichen Rückgängen. Doch das Währungspaar USD/JPY verharrte weiterhin in einer sturen Preisspanne.

Versuche, einen Aufwärtstrend einzuschlagen, sind in der aktuellen Spanne gescheitert, und die Verkäufer lehnten die Aufwärtsdynamik schnell ab. Gleichzeitig haben die Käufer die Zone von 145 bis 146 verteidigt und höhere Tiefststände erzielt, die auf eine zugrunde liegende Unterstützung hindeuten. Das Ergebnis ist eine Pattsituation, bei der 147 als Dreh- und Angelpunkt dient, während die Märkte auf einen entscheidenden Auslöser warten.

Die Politik der Bank of Japan könnte von politischer Unsicherheit beeinflusst werden

Jüngste japanische Daten haben die Argumente für eine Zinserhöhung der BoJ untermauert. Das BIP-Wachstum für das zweite Quartal wurde von einer ursprünglichen Schätzung von 1,0% auf Jahresbasis deutlich nach oben revidiert, während die Ausgaben der privaten Haushalte stiegen und die Reallöhne zum ersten Mal seit sieben Monaten wieder positiv ausfielen.

Diese Entwicklungen stärken in der Regel das Argument für eine Normalisierung der Politik.

Doch die Politik verkompliziert die Aussichten. Premierminister Shigeru Ishiba trat am Wochenende zurück, nachdem er sich ein Handelszugeständnis der USA gesichert hatte, um die Zölle auf japanische Waren von 25 auf 15% zu senken. Sein Austritt folgte auf die Wahlverluste seiner Partei Anfang des Sommers. Der Führungswechsel beflügelte zunächst die Nachfrage nach sicheren Häfen nach dem Yen, verschaffte der BoJ aber auch mehr Deckung, um vorsichtig zu bleiben. Da die politische Fluktuation die Unsicherheit erhöht, haben die politischen Entscheidungsträger nun einen weiteren Grund, die Zinserhöhungen hinauszuzögern und damit die längerfristige Stärke des Yen zu begrenzen.

Die Erwartungen der Federal Reserve zur Zinssenkung belasten den Dollar

Auf Seiten der USA haben schwache Beschäftigungsdaten den Druck auf die Federal Reserve erhöht, die Zinsen zu senken. Die Märkte gehen derzeit von einer 88,2-prozentigen Wahrscheinlichkeit einer Senkung um 25 Basispunkte bei der nächsten Sitzung aus, wobei die Wahrscheinlichkeit einer größeren Erhöhung um 50 Basispunkte bei 11,8% liegt.

Analysten erwarten außerdem bis Jahresende bis zu drei Kürzungen. Dieser Ausblick hat den Dollar auf neue Tiefststände getrieben, die es seit Ende Juli nicht mehr gegeben hat.

Gleichzeitig steht die Fed unter politischer Kontrolle. Präsident Donald Trump hat den Vorsitzenden Jerome Powell das ganze Jahr über dafür kritisiert, dass er die Zinsen nicht schnell genug senkte, und erwägt eine Ablösung. Dieser politische Hintergrund verstärkt in Kombination mit den schwächeren Arbeitsmarktdaten die Erwartung einer aggressiven Lockerung.

Die Auswirkungen auf den USD/JPY waren jedoch weniger ausgeprägt als bei anderen Dollarpaaren, was unterstreicht, wie die Dynamik des Yen — politische Unsicherheit und Zurückhaltung der BoJ — die Dollarschwäche ausgleichen.

Währungsübergreifende Signale zeigen eine selektive Yen-Stärke

Die Nachfrage nach Yen war auf allen Märkten nicht einheitlich. Während sich der USD/JPY bei 147,23 hält, hat der Yen gegenüber dem Euro an Wert verloren, und der EUR/JPY ist auf den höchsten Stand seit mehr als einem Jahr gestiegen. Dieser Kontrast deutet darauf hin, dass die Stärke des Yen eher auf US-spezifische Faktoren — insbesondere auf die politischen Erwartungen der Fed — zurückzuführen ist als auf eine breit angelegte Veränderung des Appetits der Anleger auf die japanische Währung.

Wird der US-Inflationsbericht das entscheidende Ereignis sein?

Die bevorstehende Veröffentlichung des US-Verbraucherpreisindex ist nun der Haupttreiber für den USD/JPY.

- Heißer CPI: Ein stärker als erwartet ausgefallener Druck würde die Erwartungen an aggressive Zinssenkungen der Fed senken, den Dollar anheben und den USD/JPY wahrscheinlich in Richtung 149,15 treiben.

- Inline-CPI: Wenn die Inflation den Erwartungen entspricht, könnte der USD/JPY in seiner aktuellen Spanne stecken bleiben, wobei 147 weiterhin als Dreh- und Angelpunkt dienen.

- Weicher CPI: Ein schwächerer Druck würde die Markterwartungen hinsichtlich mehrerer Zinssenkungen in diesem Jahr verstärken, den Dollar schwächen und die Gefahr bergen, die Unterstützung bei etwa 146,77—146,13 zu durchbrechen

Für Händler bedeutet dies ein binäres Ergebnis, bei dem die Inflationsdaten die Dynamik für die nächste nachhaltige Bewegung liefern.

Marktausblick und Handelsszenarien

Auf dem aktuellen Niveau spiegelt der USD/JPY ein Gleichgewicht zwischen zwei zurückhaltenden Zentralbanken wider. Kurzfristige Yen-Rallyes werden durch Ströme aus sicheren Häfen und stärkere inländische Daten angeheizt, aber eine dauerhafte Stärke erfordert einen klaren geldpolitischen Kurswechsel der BoJ — etwas, das auf kurze Sicht unwahrscheinlich bleibt.

Der unmittelbarere Treiber ist die US-Inflation. Ein heißer Verbraucherpreisindex könnte die Erholung des Dollars unterstützen und taktische Long-Positionen mit einem Aufwärtstrend in Richtung 149,15 begünstigen. Ein schwacher Verbraucherpreisindex würde die Abwärtsdynamik bestätigen und das Kursziel von 146,77 anvisieren. In beiden Fällen scheint die enge Spanne von USD/JPY unhaltbar zu sein, und der Inflationsdruck dürfte den Ausbruch bestimmen.

Technische Analyse des USD/JPY

Zum Zeitpunkt der Erstellung dieses Artikels befindet sich das Paar auf einem Unterstützungsniveau von etwa 146,77, wobei die Volumenbalken für einen möglichen Aufschwung sprechen. Sollte es zu einem Aufschwung vom Unterstützungsniveau kommen, könnten die Bullen Schwierigkeiten haben, das Widerstandsniveau von 149,15 zu durchbrechen. Sollten wir dagegen einen weiteren Rückgang erleben, könnten Verkäufer Schwierigkeiten haben, die Unterstützungsuntergrenzen von 146,13 und 144,25 zu durchbrechen.

Implikationen für Investitionen

Für Händler und Portfoliomanager unterstreicht das aktuelle Setup von USD/JPY die Bedeutung einer ereignisgesteuerten Positionierung. Ein höherer Verbraucherpreisindex könnte eine Erholung auf 149,15 auslösen, was taktische Long-Positionen begünstigen würde. Ein schwächerer VPI erhöht das Risiko eines Einbruchs auf 146,13. Nach dieser Woche deutet das Tauziehen zwischen einer gemäßigten BoJ und einer lockernden Fed eher auf eine anhaltende Volatilität als auf einen anhaltenden Einbahntrend hin, weshalb flexible, datengestützte Strategien unverzichtbar sind.

Was treibt 2025 die Goldnachfrage der Zentralbank anstelle von US-Staatsanleihen an?

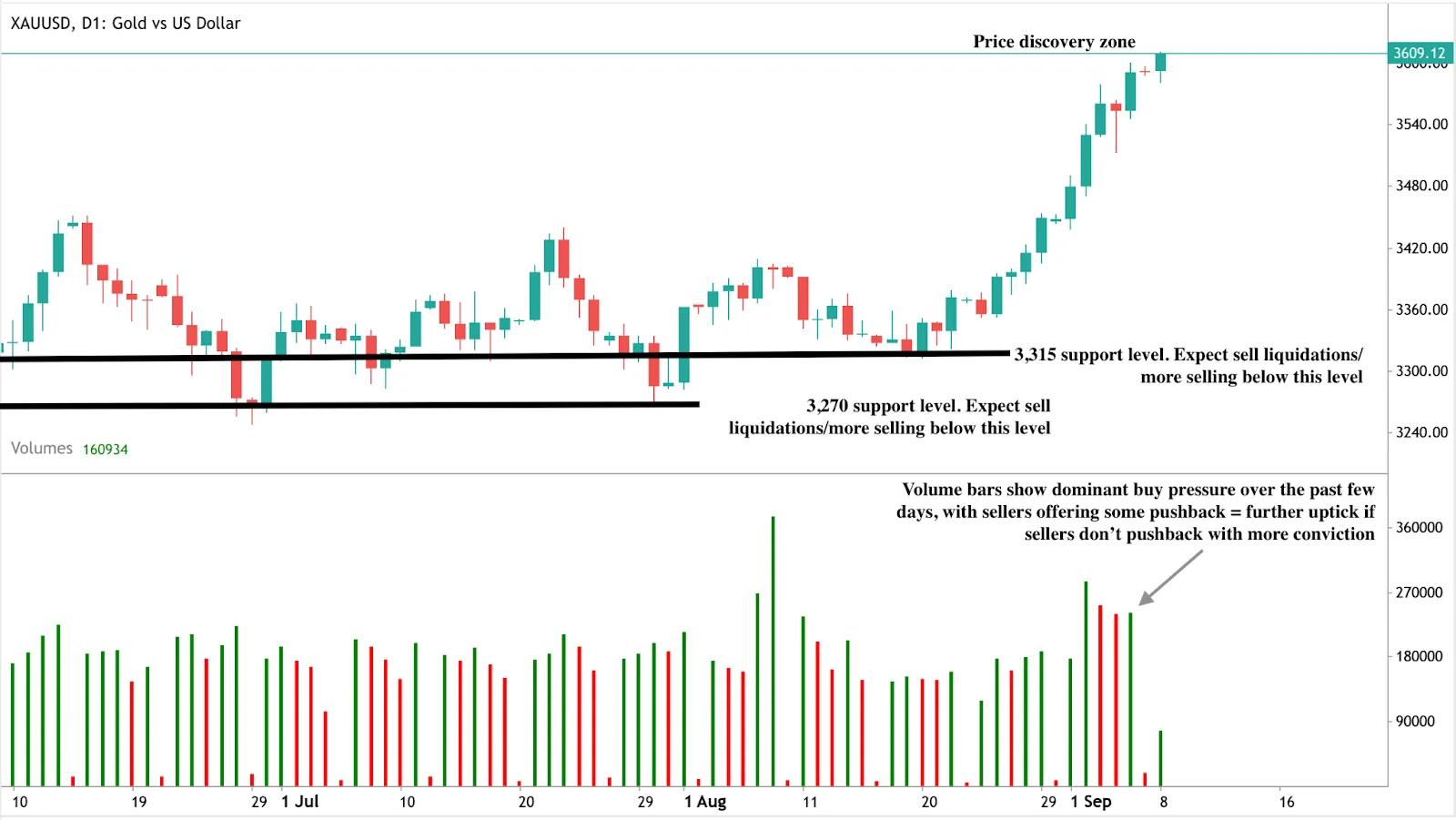

Gold hält sich auf einem Allzeithoch von rund 3.609 USD, was einem Anstieg von 37% in diesem Jahr entspricht, nachdem es 2024 um 27% gestiegen war.

Gold hält sich auf einem Allzeithoch von rund 3.609 USD, was einem Anstieg von 37% in diesem Jahr entspricht, nachdem es 2024 um 27% gestiegen war. Der Hauptgrund dafür ist eine Verschiebung der Reservepräferenz: Die Zentralbanken kaufen kontinuierlich Gold anstelle von US-Staatsanleihen, was eine Neuordnung der Art und Weise signalisiert, wie sich Nationen gegen finanzielle Risiken absichern. Schwache US-Beschäftigungsdaten und die Erwartungen an Zinssenkungen der Federal Reserve beschleunigen diesen Wandel, während spekulative Händler und die Nachfrage im Einzelhandel für zusätzliche Dynamik sorgen. Die Frage ist nicht mehr, ob Gold ist ein sicherer Vermögenswert, sondern ob es zur Grundlage für eine neue Währungsordnung wird.

Wichtige Erkenntnisse

- Der Goldpreis liegt bei 3.609 USD, unterstützt durch die Nachfrage der Zentralbank und die Erwartungen der Fed zur Zinssenkung.

- US-Staatsanleihen verlieren an Attraktivität, da die Zentralbanken eine Diversifizierung der Goldreserven anstreben.

- Chinas PBoC fügte im August zum 10. Mal in Folge Gold hinzu und erhöhte damit den Goldbestand auf 74,02 Millionen Unzen.

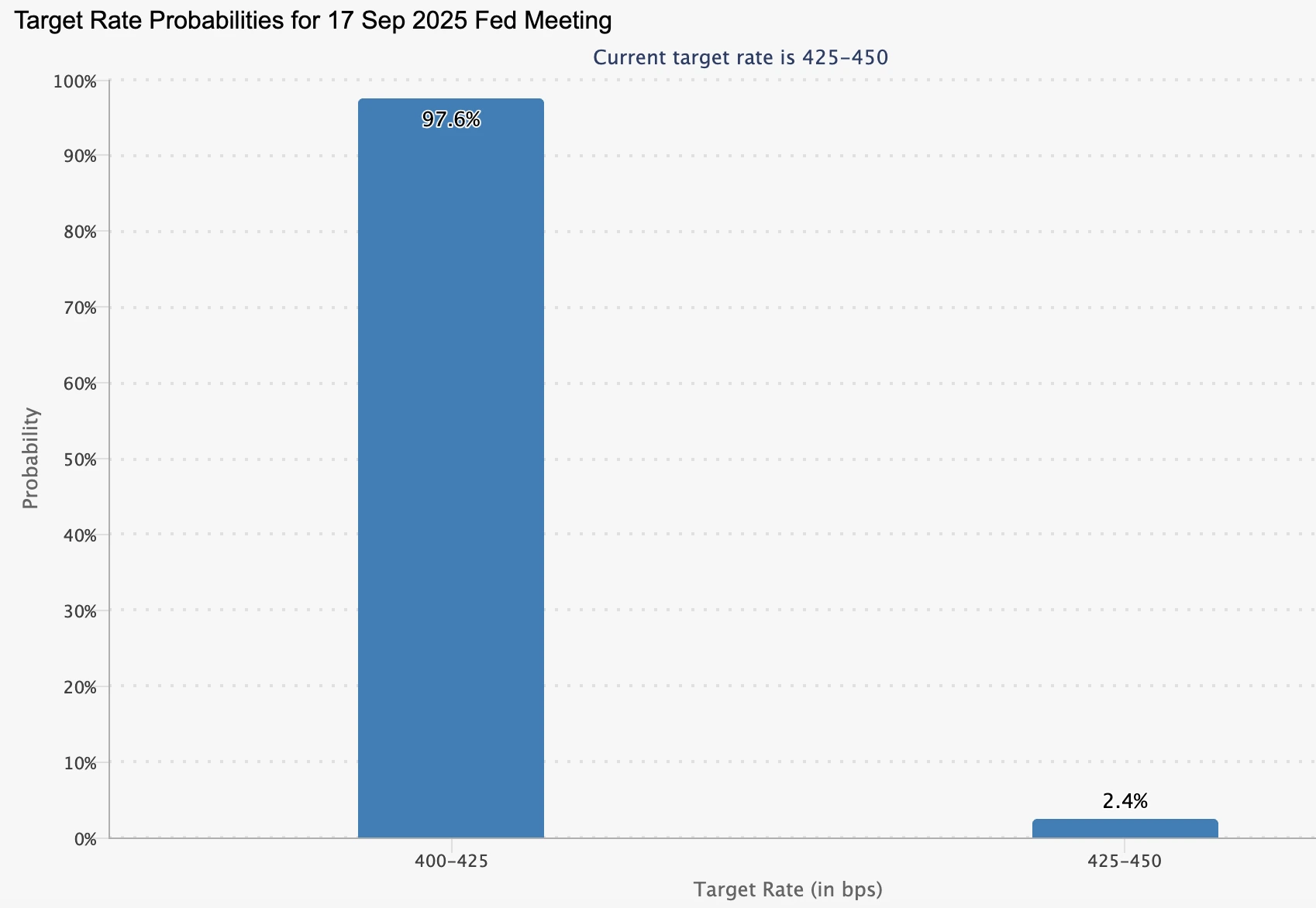

- Händler haben die US-Notenbank am 17. September um 25 Basispunkte voll eingepreist, während Gold im Jahr 2025 um 37% zugelegt hat. Damit übertraf er den S&P 500 und wirkt wie ein Wachstumsaktivum.

- Die spekulative Nachfrage steigt, und die Netto-Long-Positionen stiegen Anfang September um 20.740 Kontrakte.

- Die Silberpreise steigen ebenfalls und erreichen ein 14-Jahres-Hoch, was die breitere Nachfrage nach harten Vermögenswerten widerspiegelt.

Gold gegen US-Staatsanleihen: Zentralbanken treiben Gold in die Höhe

Die wichtigste Kraft hinter dem Anstieg von Gold ist die Abkehr der Zentralbanken von US-Staatsanleihen. Die People's Bank of China (PBoC) kaufte im August zum 10. Mal in Folge Gold und erhöhte damit die Reserven von 73,96 auf 74,02 Millionen Feinunzen. Dies ist kein isolierter Schritt: Die globalen Zentralbanken haben ihre Bestände an Staatsanleihen kontinuierlich zugunsten von Goldbarren reduziert, um sich gegen das US-Schuldenrisiko, das Risiko von Sanktionen und die Volatilität des Dollars abzusichern.

Die Entscheidung spiegelt eine strukturelle Neuausrichtung wider. Staatsanleihen, die einst als das sicherste Wertaufbewahrungsmittel galten, bergen heute Risiken, die mit der Haushaltslage Washingtons, politischen Auseinandersetzungen und der Abhängigkeit von der Geldpolitik der Fed zusammenhängen. Im Gegensatz dazu bietet Gold Liquidität und Neutralität, was es für eine Diversifizierung der Reserven zunehmend attraktiv macht.

Die Politik der Fed und schwache US-Daten verstärken den Wandel

Der jüngste US-Beschäftigungsbericht hat die Dynamik von Gold verstärkt. Bei den Lohnabrechnungen außerhalb der Landwirtschaft (NFP) wurden im August nur 22.000 neue Arbeitsplätze verzeichnet, verglichen mit den Erwartungen von 75.000. Gleichzeitig stieg die Arbeitslosigkeit auf 4,3 Prozent, den höchsten Wert seit 2021.

Diese Schwäche bestätigt die Abschwächung des Arbeitsmarktes und untergräbt die Argumente für höhere Zinsen.

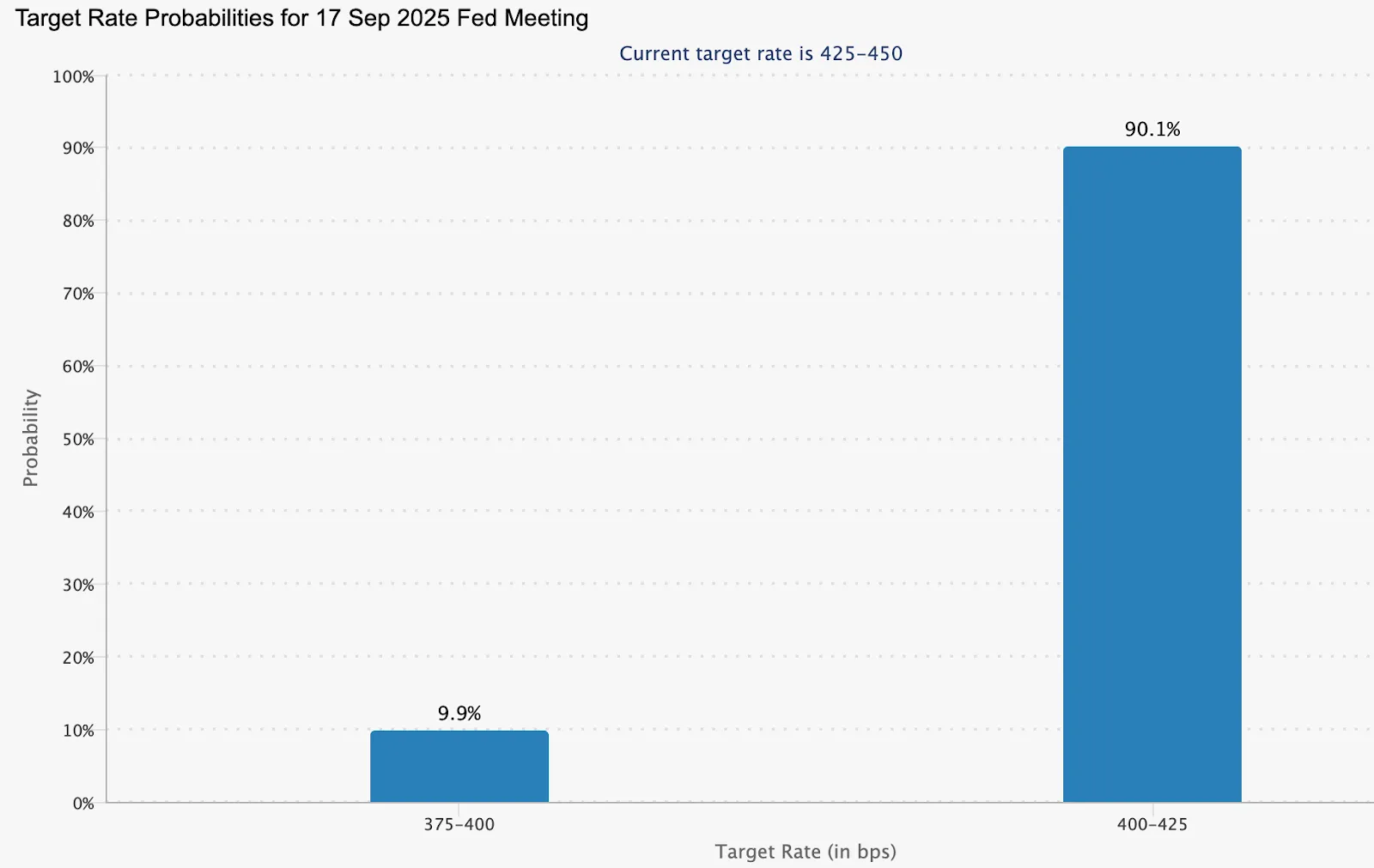

Die Märkte sind sich inzwischen fast sicher, dass die Fed am 17. September die Zinsen senken wird, wobei die Wahrscheinlichkeit einer Zinssenkung um 25 Basispunkte bei 90,1% liegt.

Niedrigere Zinssätze senken die Opportunitätskosten, wenn man Gold hält, und belasten gleichzeitig die US-Dollar. Dies sorgt für einen doppelten Schub: Staatsanleihen verlieren an Renditespektivität, und Gold wird sowohl für offizielle als auch für private Anleger relativ attraktiver.

Spekulations- und Einzelhandelsströme geben Auftrieb

Neben den Käufen durch die Zentralbank nimmt auch die spekulative Positionierung stark zu. Die Netto-Long-Futures-Kontrakte aus Gold stiegen in der Woche bis zum 2. September um 20.740, sodass sich die Gesamtzahl auf 168.862 erhöhte. Dies zeigt, dass Momentum-Trader sich der Rallye zuneigen, was die Bewegung noch verstärkt.

Der Einzelhandel und die Inlandsmärkte schließen sich ebenfalls dem Anstieg an. In Indien hat die Schwäche der Rupie Gold und Silber als Absicherung gegen Währungsrisiken attraktiver gemacht. Analysten zufolge bildet die doppelte Nachfrage von offiziellen Institutionen und privaten Investoren eine starke Unterstützungsbasis über 3600 USD.

Silberpreis: Höhere Höchststände

Der Anstieg von Gold erfolgt nicht isoliert. Silber erreichte letzte Woche ein 14-Jahres-Hoch, was auf eine breitere Nachfrage nach Edelmetallen als Alternative zu in Fiats lautenden Vermögenswerten signalisiert.

Die doppelte Rolle von Silber sowohl als Industriemetall als auch als Safe-Haven-Anlage macht seine Rallye zu einem bestätigenden Signal dafür, dass Anleger systemische Risiken absichern und nicht nur mit kurzfristiger Volatilität handeln.

Werden die Preise deutlich über 3.600$ bleiben?

Gold befindet sich jetzt im Preisfindungsmodus.

- Fall eines Ausbruchs: Die Nachfrage der Zentralbank, schwache US-Beschäftigungsdaten und die Kürzungen der Fed könnten die Preise deutlich über 3.600 USD steigen lassen und den Weg für eine neue Handelsspanne ebnen.

- Stallgehäuse: Das kurzfristige Risiko ist der bevorstehende US-Inflationsbericht (Donnerstag). Ein schneller als erwartet ausgefallener Druck könnte den Dollar stärken und einen klaren Ausbruch verzögern, was vor dem nächsten Schritt zu einer vorübergehenden Konsolidierung führen würde.

Ausblick und Szenarien für den Goldmarkt

Die bisherige Wertentwicklung von Gold im Jahr 2025 hat seine Rolle verändert:

- Als Absicherung schützt es weiterhin vor Inflation, Dollarschwäche und geopolitischer Unsicherheit.

- Als Wachstumsaktivum hat Gold die wichtigsten Aktien-Benchmarks übertroffen und von 2024 bis 2025 insgesamt 74% zugelegt.

Kurzfristig könnten Inflationsdaten für Volatilität sorgen, aber die strukturellen Treiber — die Diversifizierung der Zentralbank weg von Staatsanleihen, anhaltende offizielle Käufe und schwächere US-Makrosignale — untermauern eine höhere langfristige Untergrenze.

Wenn die Nachfrage der Zentralbank anhält und die Fed mehrere Kürzungen vornimmt, könnte Gold ein neues Plateau erreichen, das weit über 3.600 USD liegt. Umgekehrt könnte es bei den Händlern vor dem nächsten Anstieg zu einer Konsolidierung kommen, wenn die Inflation heiß wird und sich der Dollar erholt.

Goldene technische Einblicke

Zum Zeitpunkt der Erstellung dieses Artikels bewegt sich Gold parabolisch und überschreitet leicht die Marke von 3.600$ — bullische Signale sind auf dem Tages-Chart offensichtlich. Die Volumenbalken erzählen ebenfalls eine bullische Geschichte, da in den letzten Tagen der Kaufdruck dominiert hat. Wenn die Verkäufer nicht mit Überzeugung zurückschlagen, könnten wir einen entscheidenden Anstieg über die Marke von 3.600 USD erwarten. Umgekehrt könnten die Preise sinken, wenn Verkäufer mehr Gegenwind anbieten. Eine Veränderung der Fundamentaldaten in Verbindung mit Gewinnmitnahmen könnte dazu führen, dass die Preise abstürzen und auf den Preisniveaus von 3.315$ und 3.270$ Unterstützung finden.

Implikationen für Investitionen

Für Anleger ist die Botschaft klar:

- Kurzfristig: Sehen Sie sich die Inflationsdaten vom Donnerstag und die Sitzung der Fed am 17. September an. Dies sind die Katalysatoren über dem Niveau von 3.600 USD.

- Mittelfristig: Die Diversifizierung der Zentralbank weg von Staatsanleihen deutet darauf hin, dass die Goldnachfrage strukturell und nicht zyklisch ist, was eine höhere Preisuntergrenze unterstützt.

Strategie: Wenn Inflationsschocks zu Kursrückgängen führen, können Händler nach taktischen Möglichkeiten in der Nähe der Unterstützung Ausschau halten. Bei längerfristigen Allokationen spricht die Outperformance von Gold im Vergleich zu Aktien dafür, Gold als zentrales Wachstumsinstrument und nicht nur als Notfallabsicherung zu behandeln.

Einführung von VIX und DXY zur Überwachung von Marktbewegungen und USD-Trends

Deriv hat den Handel mit VIX (Volatilitätsindex) und DXY (US-Dollar-Index) aufgenommen. Diese Benchmarks helfen Händlern dabei, die globale Marktstimmung und die Stärke des US-Dollars zu verfolgen — zwei häufig verfolgte Signale, die Handelsentscheidungen weltweit beeinflussen.

Deriv hat den Handel aufgenommen am VIX (Volatilitätsindex) und DXY (US-Dollar-Index). Diese Benchmarks helfen Händlern dabei, die globale Marktstimmung und die Stärke des US-Dollars zu verfolgen — zwei häufig verfolgte Signale, die Handelsentscheidungen weltweit beeinflussen.

VIX erwartete Maßnahmen Flüchtigkeit am US-Aktienmarkt in den nächsten 30 Tagen, basierend auf den S & P 500-Optionspreisen. Wird oft als Angstmesser, es steigt in Zeiten der Unsicherheit und spiegelt die Marktstimmung wider.

In der Zwischenzeit DXY verfolgt den Wert des US-Dollars gegenüber einem Korb aus sechs Hauptwährungen (EUR, JPY, GBP, CAD, SEK, CHF). Es hebt Veränderungen der Dollarstärke hervor, die von Zinssätzen, Handelsströmen und dem wirtschaftlichen Vertrauen beeinflusst werden.

Schnelle Imbissbuden

- VIX hilft Händlern, Veränderungen der Marktstimmung zu antizipieren.

- DXY bietet ein klares Maß für die Stärke des US-Dollars gegenüber globalen Währungen.

- Zusammen bieten sie eine breitere Perspektive der globalen Märkte, die über einzelne Aktien oder Forex-Paare hinausgeht.

Wie sich VIX und DXY von herkömmlichen Indizes und Forex-Paaren unterscheiden

Im Gegensatz zu einzelnen Aktien, Indizes, oder Forex-Paare, VIX und DXY spiegeln breitere Marktsignale wider.

- VIX (Volatilitätsindex): Basierend auf den S & P 500-Optionspreisen steigt der VIX in Zeiten der Unsicherheit und hilft Händlern, die Marktstimmung einzuschätzen.

- DXY (US-Dollar-Index): Verfolgt den Wert des Dollars gegenüber sechs Hauptwährungen und hebt hervor durch Zinssätze beeinflusste Verschiebungen, Handelsströme und wirtschaftliches Vertrauen.

Warum VIX und DXY handeln

Beide Indizes auf Großereignisse reagieren wie geldpolitische Änderungen, Veröffentlichungen von Wirtschaftsdaten und geopolitische Entwicklungen.

Der Handel mit ihnen bietet einen umfassenderen Überblick über die globalen Märkte:

VIX (Volatilitätsindex)

- Überwachen Sie Veränderungen der Unsicherheit: Erkennen Sie, wann die Volatilitätserwartungen steigen, und passen Sie Ihre Strategie an.

- Diversifizieren Sie über Aktien hinaus: Handeln Sie mit einem Index, der sich anders verhält als herkömmliche Indizes. Auf Deriv kann VIX auch Strategien ergänzen, die darauf aufbauen Synthetische Indizes, die rund um die Uhr laufen.

- Absicherung gegen Abschwünge: Der VIX steigt häufig, wenn Aktien fallen, was ihn zu einem Instrument macht, mit dem Händler das Börsenrisiko steuern können.

DXY (US-Dollar-Index)

- Verfolgen Sie die Währungsstärke: Beobachten Sie, wie sich der US-Dollar gegenüber anderen wichtigen Währungen entwickelt.

- Rechnen Sie mit Welleneffekten: Verstehen Sie, wie sich Dollarverschiebungen auswirken können Rohstoffe und Devisenhandel Märkte. DXY-Bewegungen können auch einen Kontext für den Handel mit Forex-Paaren auf USD-Basis bieten.

- Beobachten Sie die Signale der Fed: DXY reagiert stark auf Zinsänderungen in den USA und politische Maßnahmen der Zentralbank.

- Folgen Sie den Rohstoffpreisen: Da Öl und Gold in USD bewertet werden, wirkt sich ein stärkerer oder schwächerer Dollar häufig auf ihre Trends aus.

Beginnen Sie noch heute mit dem Handel mit VIX und DXY

Loggen Sie sich ein auf Ihr Deriv-Konto und erkunden Sie VIX und DXY mit einem Deriv MT5 Financial-Konto. Oder wenn Sie neu bei Deriv sind, melden Sie sich jetzt an, um mit dem Handel zu beginnen.

Wird sich der US-Dollar erholen, wenn die Rezession im verarbeitenden Gewerbe dem Ende zugeht?

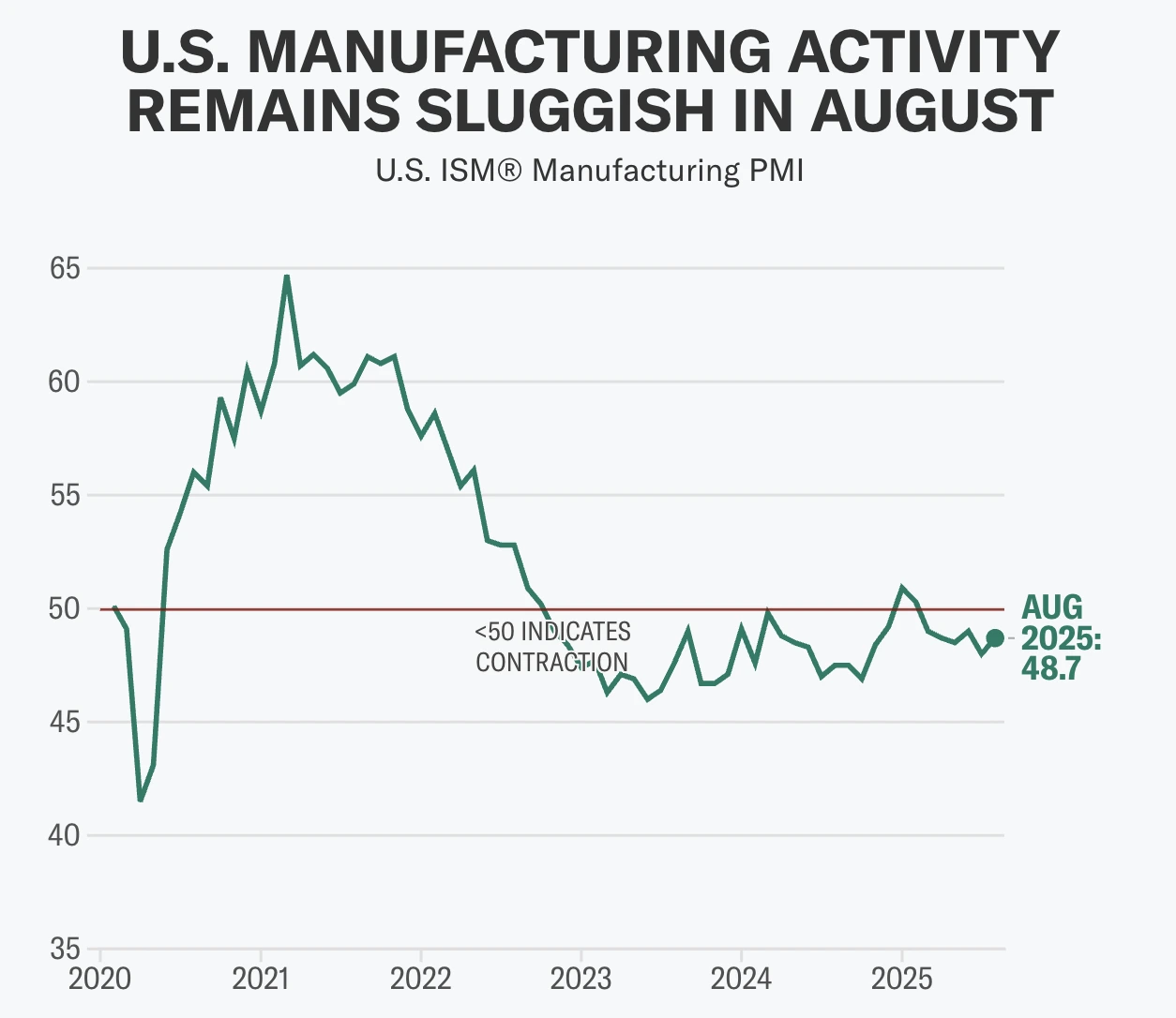

Nicht sofort, so die Analysten. Obwohl der Abschwung im verarbeitenden Gewerbe seit 2022 sich dem Ende zuneigen könnte, ist die Erholung des Greenbacks alles andere als sicher.

Nicht sofort, so die Analysten. Laut aktuellen Daten zeigt das US-Verarbeitende Gewerbe Lebenszeichen – der ISM Manufacturing PMI stieg im August auf 48,7 und die Neuaufträge kehrten mit 51,4 zum ersten Mal seit sieben Monaten wieder in den Expansionsbereich zurück – doch der Dollar steht weiterhin unter Druck. Zölle, nachlassende Beschäftigung und die Aussicht auf Zinssenkungen der Fed belasten die Aussichten. Während sich der Abschwung im verarbeitenden Gewerbe seit 2022 dem Ende nähern könnte, ist die Erholung des Greenbacks keineswegs garantiert.

Wichtigste Erkenntnisse

- Der ISM Manufacturing PMI stieg im August auf 48,7, die Neuaufträge erreichten 51,4 – die erste Expansion seit Januar.

- Der Zolldruck bleibt hoch, mit 75 % Zöllen auf chinesische Importe und 25 % auf Kanada, Mexiko und die EU, was die Kosten für US-Unternehmen erhöht.

- Die Fed-Erwartung ist zurückhaltend, mit einer 99%igen Wahrscheinlichkeit für eine Zinssenkung um 25 Basispunkte im September, trotz positiver Signale im verarbeitenden Gewerbe.

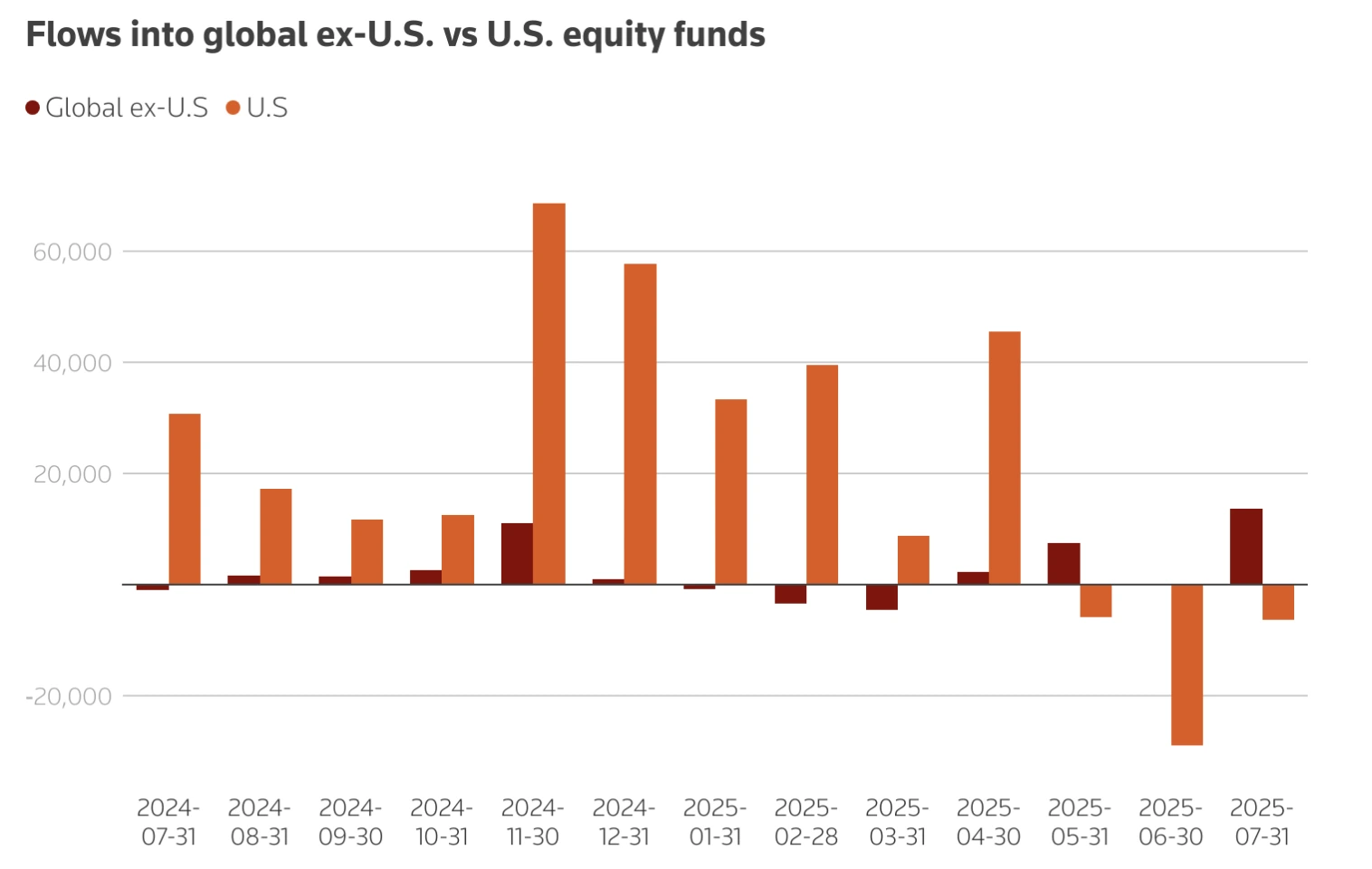

- Kapitalflüsse verlagern sich weg von den USA, europäische ETFs verzeichnen Zuflüsse von 42 Milliarden US-Dollar, während die Zuflüsse in die USA 2025 halbiert wurden.

- Die Beschäftigung hinkt hinterher, der ISM-Beschäftigungsindex liegt bei 43,8 und die nationale Arbeitslosenquote bei 4,2 %–4,3 %, was fragile Arbeitsmarktbedingungen unterstreicht.

ISM Manufacturing PMI zeigt erste Erholungszeichen

Der ISM Manufacturing PMI stieg im August um 0,7 Punkte auf 48,7, den höchsten Wert seit Ende 2024.

Wichtiger ist, dass der Teilindex für Neuaufträge um 4,3 Punkte auf 51,4 sprang und damit zum ersten Mal seit sieben Monaten in den Expansionsbereich eintrat. Dies ist bedeutsam, da Neuaufträge ein vorausschauender Indikator für die Nachfrage sind und darauf hindeuten, dass die Produktion in den kommenden Monaten stabil bleiben könnte.

Die bezahlten Preise sanken leicht um 1,1 Punkte auf 63,7, was auf eine gewisse Entlastung bei den Inputkosten hindeutet. Dennoch bleibt der Beschäftigungsindex mit 43,8 gedämpft, was zeigt, dass die Schaffung von Arbeitsplätzen im Sektor weit von einer Erholung entfernt ist.

Das verarbeitende Gewerbe macht etwas mehr als 10 % des BIP aus, war aber historisch gesehen ein führender Indikator für die Anlegerstimmung und Kapitalflüsse. Positive Überraschungen im PMI gingen oft mit kurzfristigen USD-Gewinnen einher, wobei die Werte Anfang 2025 Rallyes von 0,7 % oder mehr gegenüber G10-Währungen auslösten.

Was das für den Dollar bedeuten könnte

Experten sagen, dass eine Erholung im verarbeitenden Gewerbe den USD über drei Hauptkanäle unterstützen könnte:

- Wachstumssignal: Die Expansion bei Neuaufträgen deutet auf eine stärkere Nachfrage hin, was das Vertrauen in die US-Wachstumsaussichten stärken und globale Kapitalzuflüsse anziehen könnte.

- Geldpolitik: Anzeichen von Widerstandsfähigkeit könnten den Druck auf die Federal Reserve verringern, tiefgreifende Zinssenkungen vorzunehmen, und die Renditen des USD stützen. Anfang 2025 stieg der Dollar gegenüber dem Euro von 1,12 auf 1,02, als die Märkte die Erwartungen an Lockerungen reduzierten.

- Handelsbilanz: Eine Erholung der Exporte könnte das Defizit verringern und den USD stärken. Allerdings untergraben ein stärkerer Dollar und Zollkosten weiterhin die Wettbewerbsfähigkeit US-amerikanischer Waren.

Gegenkräfte für einen stärkeren Dollar

Zollbelastungen

Das Zollpaket der Trump-Administration von 2025 – 75 % auf chinesische Importe, 25 % auf Kanada, Mexiko und die EU – hat die Kosten für Zwischenprodukte erhöht, die etwa die Hälfte aller US-Importe ausmachen. Ökonomen schätzen, dass die Zölle eine Steuererhöhung von 430 Milliarden US-Dollar darstellen, was 1,4 % des BIP entspricht. Dies könnte das Wachstum bremsen und die Erholung des verarbeitenden Gewerbes begrenzen. Gleichzeitig neigen Zölle dazu, den USD durch eine erhöhte Nachfrage nach dollarbasierten Transaktionen zu stärken, was US-Exporte weniger wettbewerbsfähig macht.

Kapitalabflüsse

Ausländische Investoren verlagern ihre Anlagen weg von US-Märkten. Die Nettozuflüsse in US-Aktien-ETFs sanken 2025 auf 5,7 Milliarden US-Dollar, verglichen mit 10,2 Milliarden US-Dollar im Vorjahr. Im Gegensatz dazu investierten europäische Anleger 42 Milliarden US-Dollar in lokale ETFs. Dies verringert die strukturelle Unterstützung für den USD, selbst wenn sich die Produktionsdaten verbessern.

Schwäche am Arbeitsmarkt

Der ISM-Beschäftigungsindex stieg nur um 0,4 Punkte auf 43,8 und signalisiert weiterhin eine Kontraktion. National hat sich das Beschäftigungswachstum verlangsamt, im Juli wurden nur 73.000 neue Stellen geschaffen und die Arbeitslosenquote stieg leicht auf 4,2 %. Ökonomen wie Mark Zandi warnen, dass bei einer Beschleunigung des Stellenabbaus die Wirtschaft „am Abgrund“ einer Rezession steht, was die Unterstützung für den USD schwächen würde.

Ausblick auf Zinssenkungen der Federal Reserve

Die Federal Reserve hält die Zinsen bis Mitte 2025 bei 4,25 %–4,50 %, um die über dem Ziel liegende Inflation mit schwächerem Wachstum auszubalancieren. Die Märkte preisen nun eine nahezu 100%ige Wahrscheinlichkeit für eine Zinssenkung um 25 Basispunkte im September ein, gegenüber 89 % noch eine Woche zuvor, nachdem die JOLTS-Stellenangebote im Juli auf 7,18 Millionen gefallen sind – der niedrigste Stand seit September 2024.

Fed-Beamte sind gespalten:

- Neel Kashkari warnte, dass Zölle die Verbraucherpreise erhöhen und die Inflation hartnäckig halten.

- Raphael Bostic erkennt Inflationsrisiken an, sieht aber aufgrund der Schwäche am Arbeitsmarkt nur eine Zinssenkung in diesem Jahr.

- Die politische Spannung hat nach Trumps Äußerungen zur Ablösung von Jerome Powell zugenommen, obwohl Fed-Kandidat Stephen Miran die Unabhängigkeit der Zentralbank zusicherte.

Diese politische Unsicherheit erhöht die Volatilität im USD-Handel.

Marktauswirkungen und Szenarien

- Bullishes USD-Szenario: Anhaltende PMI-Gewinne treiben den Index über 50, reduzieren die Erwartungen an Fed-Senkungen und ziehen Zuflüsse an. Dies könnte den USD gegenüber anderen Währungen stärken, mit Prognosen für EUR/USD nahe 1,19 und USD/JPY bei 141 bis Ende 2025.

- Bearishes USD-Szenario: Zollkosten, Kapitalabflüsse und schwache Beschäftigung schwächen die Erholung und treiben den Dollar nach unten. J.P. Morgan prognostiziert EUR/USD bei 1,22 bis März 2026.

- Neutrales Szenario: Mäßige Gewinne im verarbeitenden Gewerbe werden durch eine zurückhaltende Fed-Politik ausgeglichen, sodass der USD in einer Spanne um das aktuelle Niveau bleibt.

Technische Einblicke zum Dollarindex

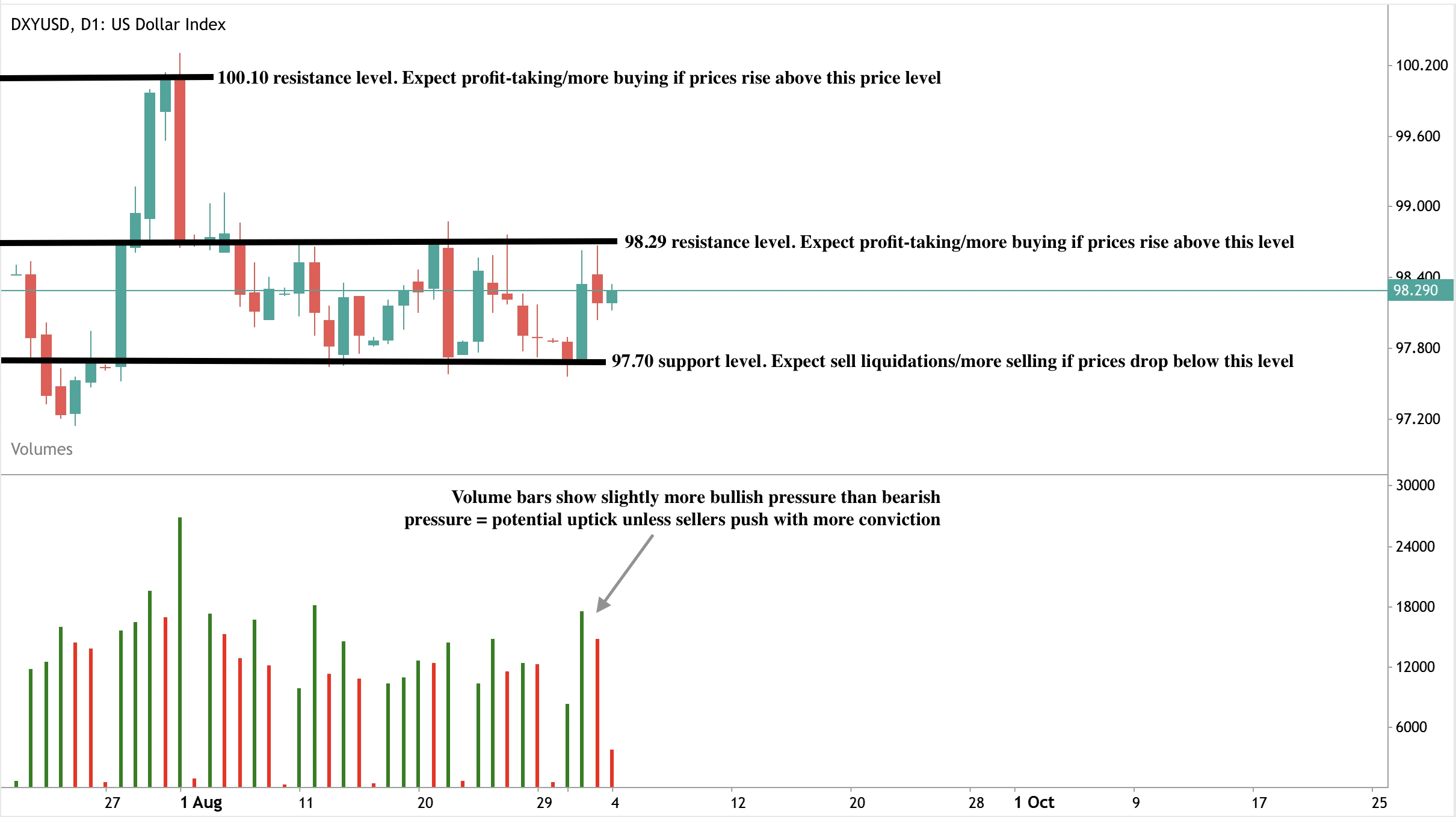

Zum Zeitpunkt der Erstellung erlebt der Dollar eine leichte Erholung nahe dem Widerstandsniveau von 98,29 $ – was auf einen möglichen Rückgang hindeutet. Die Volumenbalken zeigen leicht dominierenden bullischen Druck – was die Chance auf einen Anstieg stützt, sofern die Verkäufer nicht mit mehr Überzeugung zurückschlagen. Sollte ein starker Anstieg eintreten, könnte das Widerstandsniveau von 98,29 $ durchbrochen werden auf dem Weg zum nächsten Widerstand bei 100,10 $. Umgekehrt könnten bei einem Rückgang die Preise Unterstützung auf dem Niveau von 97,70 $ finden.

Anlageimplikationen

Für Trader und Portfoliomanager ist der Ausblick für den USD im Jahr 2025 fein austariert.

- Kurzfristig: PMI-Überraschungen und NFP-Veröffentlichungen werden die USD-Bewegungen dominieren, mit erwarteter Volatilität rund um die Daten.

- Mittelfristig: Die Erholung im verarbeitenden Gewerbe könnte Unterstützung bieten, aber Zoll- und Beschäftigungsbelastungen begrenzen das Aufwärtspotenzial.

- Langfristig: Haushaltspolitische Bedenken und globale Kapitalumlagerungen deuten auf strukturelle Risiken für den Dollar hin, selbst wenn kurzfristig Widerstandskraft besteht.

Investoren werden voraussichtlich PMI-Veröffentlichungen, Arbeitsmarktdaten und Zollentwicklungen genau beobachten. Taktische Chancen könnten sich um PMI-getriebene Rallyes ergeben, aber mittelfristige Positionierungen sollten gegen Abwärtsrisiken absichern, falls die Erholung ins Stocken gerät.

Handeln Sie die nächsten Bewegungen des US-Dollars noch heute mit einem Deriv MT5-Konto.

Kann Google seine Rallye halten, während US-Tech-Aktien einen Wert von 22,7 Billionen US-Dollar erreichen?

Die Rallye von Alphabet basiert auf soliden Fundamenten wie Gewinnwachstum, Cloud-Momentum und KI-Integration, doch ihre Nachhaltigkeit hängt davon ab, ob eine breitere Marktkonzentration eine Korrektur auslöst.

Ja – Die Rallye von Alphabet basiert auf soliden Fundamenten wie Gewinnwachstum, Cloud-Momentum und KI-Integration, doch ihre Nachhaltigkeit hängt davon ab, ob eine breitere Marktkonzentration eine Korrektur auslöst. Die Google-Aktie ist im letzten Monat um 9,2 Prozent gestiegen und hat nach einem günstigen Gerichtsurteil 123 Milliarden US-Dollar an Wert hinzugewonnen. Analysten prognostizieren nun zweistelliges Umsatz- und Gewinnwachstum bis 2026. Diese Stärke deutet auf weiteres Aufwärtspotenzial hin, obwohl die schiere Dominanz der US-Tech-Branche – jetzt 22,7 Billionen US-Dollar wert und 40 Prozent des S&P 500 ausmachend – bedeutet, dass Risiken verstärkt werden, falls die Stimmung kippt.

Wichtigste Erkenntnisse

- Die Alphabet-Aktie sprang am 2. September 2025 um 5 Prozent, nachdem ein Gericht bestätigt hatte, dass Chrome nicht verkauft werden muss.

- Die Marktkapitalisierung schloss bei 2,57 Billionen US-Dollar mit einem Zuwachs von 9,2 Prozent im letzten Monat.

- Der Umsatz von Google Cloud stieg im zweiten Quartal 2025 im Jahresvergleich um 32 Prozent und übertraf damit Microsoft Azure und Amazon Web Services.

- Die EPS-Prognose von Alphabet für 2025 liegt bei 10 US-Dollar, ein Anstieg von 24,4 Prozent im Jahresvergleich, mit positiven Anpassungen im letzten Monat.

- Die Top 10 US-Aktien machen zusammen 40 Prozent des S&P 500 aus, ein Allzeithoch.

Das Urteil zu Google Chrome löste eine Rallye aus

Die Rallye von Alphabet im September wurde durch regulatorische Entlastung ausgelöst. Investoren hatten eine erzwungene Abspaltung von Chrome befürchtet, was das integrierte Ökosystem von Google geschwächt hätte. Das günstige Urteil beseitigte dieses Risiko und stellte das Vertrauen in Alphabets Fähigkeit wieder her, seinen Marktanteil in den Bereichen Search, YouTube und Ads zu verteidigen.

Die Gewinnprognose von Alphabet stärkt den Optimismus

Die Fundamentaldaten des Unternehmens untermauern diesen Optimismus:

- Gewinnmomentum: Für das aktuelle Quartal wird ein EPS von 2,33 US-Dollar (+9,9 Prozent im Jahresvergleich) und für das Geschäftsjahr 2025 von 10 US-Dollar (+24,4 Prozent im Jahresvergleich) prognostiziert. Die Schätzungen wurden in den letzten Wochen nach oben korrigiert, ein positives Signal, das historisch mit kurzfristiger Kursstärke korreliert.

- Umsatzentwicklung: Für das dritte Quartal 2025 wird ein Umsatz von 84,53 Milliarden US-Dollar (+13,4 Prozent im Jahresvergleich) erwartet. Für das Gesamtjahr wird von einem Umsatz von 334,62 Milliarden US-Dollar ausgegangen, der 2026 auf 375,31 Milliarden US-Dollar steigen soll (+12,2 Prozent).

- Cloud-Wachstum: Das 32-prozentige Wachstum von Google Cloud im Jahresvergleich im zweiten Quartal macht es zum am schnellsten wachsenden der drei größten Cloud-Anbieter. Alphabet erhöht die Investitionsausgaben 2025, um der beschleunigten KI-getriebenen Nachfrage nach Cloud-Diensten gerecht zu werden.

- KI-Integration: CEO Sundar Pichai betonte, dass KI „jeden Teil des Geschäfts positiv beeinflusst“. Google Search verzeichnet die Einführung von AI Overviews und AI Mode, Werbetreibende berichten von höheren Konversionsraten durch KI-Tools, und YouTube hat Veo eingeführt, eine KI-gestützte Text-zu-Video-Plattform.

Das diversifizierte Portfolio von Alphabet positioniert das Unternehmen einzigartig: Search und Ads bleiben die Kernprofitmotoren, Cloud ist ein wachstumsstarkes Segment, YouTube wird durch KI-Tools neu gestaltet, und Waymo bietet langfristige Optionen im Bereich autonomes Ride-Hailing.

US-Tech-Aktien sind jetzt 22,7 Billionen US-Dollar wert

Das Ausmaß der Konzentration im US-Tech-Sektor ist historisch. Mit einer kombinierten Marktkapitalisierung von 22,7 Billionen US-Dollar übersteigen die Top 10 US-Unternehmen nun die gesamten chinesischen und EU-Aktienmärkte. Allein die Top 5 – Nvidia, Microsoft, Apple, Alphabet und Amazon – sind zusammen größer als jeder nicht-US-Markt weltweit.

Analysten sagen, diese Dominanz spiegele die transformative Wirkung der Technologie auf die Weltwirtschaft wider. Sie erhöht jedoch auch systemische Risiken. Da 40 Prozent des S&P 500 nur auf 10 Namen entfallen, ist die Anlegerexposition stark auf eine enge Gruppe von Megacap-Aktien konzentriert. Internationale Märkte werden zunehmend in den Schatten gestellt, was ein globales Kapitalungleichgewicht unterstreicht. Und während Dominanz während Wachstumszyklen Momentum aufrechterhalten kann, erhöht sie auch die Möglichkeit, dass ein Schock bei einem dieser Unternehmen weitreichendere Auswirkungen haben könnte als in der Vergangenheit.

Bullisches Szenario für Google

- Gewinnrevisionen steigen, was historisch mit anhaltendem Kursmomentum verbunden ist.

- Diversifikation über Search, Ads, YouTube und Cloud schafft mehrere Wachstumsmotoren.

- Die KI-Adoption beschleunigt die Monetarisierung in Werbung und Inhaltserstellung.

- Waymo könnte sich als wertvolle Geschäftssparte im Bereich autonome Mobilität etablieren.

- Regulatorische Klarheit durch das Chrome-Urteil verringert Unsicherheiten.

Bärisches Szenario für Google

- Die Konzentration der US-Megacaps macht die Märkte anfällig, falls sich die Stimmung ändert.

- Anhaltende regulatorische Prüfungen, insbesondere im Bereich KI und Kartellrecht, könnten wieder aufkommen.

- Makroökonomische Risiken – länger anhaltend höhere Zinsen, Inflationsdruck und Stagflationsängste – könnten Tech-Bewertungen belasten.

- Wettbewerber, insbesondere Microsoft und Amazon im Cloud-Bereich, üben weiterhin Druck aus.

Marktauswirkungen und Szenarien

Alphabet ist nur noch 20 Prozent vom 3-Billionen-Dollar-Marktwert entfernt und steht damit in direktem Wettbewerb, dem 3T-Club mit Apple, Microsoft und Nvidia beizutreten. Amazon und Meta sind ebenfalls Anwärter, wobei KI als gemeinsamer Treiber fungiert.

Wenn sich die aktuellen Trends fortsetzen, könnte Alphabet bereits 2026 die 3-Billionen-Dollar-Marke erreichen. Sollten jedoch regulatorische oder makroökonomische Gegenwinde auftreten, könnte die hohe Marktmacht die Abwärtsrisiken verstärken. Für den Moment sind Momentum und Gewinnsteigerungen unterstützend, doch die Rallye ist eng mit dem breiteren Vertrauen in US-Tech verbunden.

Technische Analyse der Google-Aktie

Zum Zeitpunkt der Erstellung befindet sich die Google-Aktie nach der Rallye infolge des Urteils in einer Phase der Preiserkundung. Die Volumenbalken zeigen einen dominanten Kaufdruck mit wenig Gegenwehr von Verkäufern – was auf eine mögliche weitere Rallye hindeutet. Sollten Verkäufer zurückdrängen und die Rallye nicht zustande kommen, könnte ein Rückgang um die Unterstützung bei 207,06 US-Dollar stagnieren. Ein weiterer Rückgang könnte bei 197,00 US-Dollar Unterstützung finden, ein weiterer Einbruch bei 174,00 US-Dollar.

Anlageimplikationen

Alphabet bietet eine starke Grundlage für weiteres Wachstum, gestützt auf Gewinnsteigerungen, KI-getriebene Monetarisierung und Cloud-Führerschaft. Trader könnten Chancen in kurzfristigen Momentum-Strategien finden, insbesondere wenn Gewinnrevisionen positiv bleiben und die technische Unterstützung über den aktuellen Niveaus hält.

Die außergewöhnliche Konzentration der US-Tech-Branche – jetzt mehr wert als China und die EU zusammen – birgt jedoch systemische Risiken. Eine Korrektur bei Megacaps könnte breitere Indizes nach unten ziehen. Anleger mit mittelfristigem Horizont könnten ihre Alphabet-Position mit Risikomanagement-Tools ausbalancieren, wobei sie sowohl das Aufwärtspotenzial einer 3-Billionen-Bewertung als auch die Fragilität einer derart starken Konzentration erkennen.

Derzeit überwiegt das Momentum, doch die Nachhaltigkeit hängt davon ab, wie lange die KI-Nachfrage, das Cloud-Wachstum und die Anlegerstimmung die strukturellen Risiken der Überkonzentration überwiegen können.

Leider konnten wir keine Ergebnisse für finden.

Tipps zur Suche:

- Überprüfe deine Schreibweise und versuche es erneut

- Versuchen Sie ein anderes Schlüsselwort