Ergebnisse für

Silberpreise erreichen 14-Jahres-Hochs und treiben eine mögliche Rohstoffrally an

Daten zeigen, dass Silber im Jahr 2025 auf 40,80 USD pro Unze gestiegen ist, den höchsten Stand seit 14 Jahren.

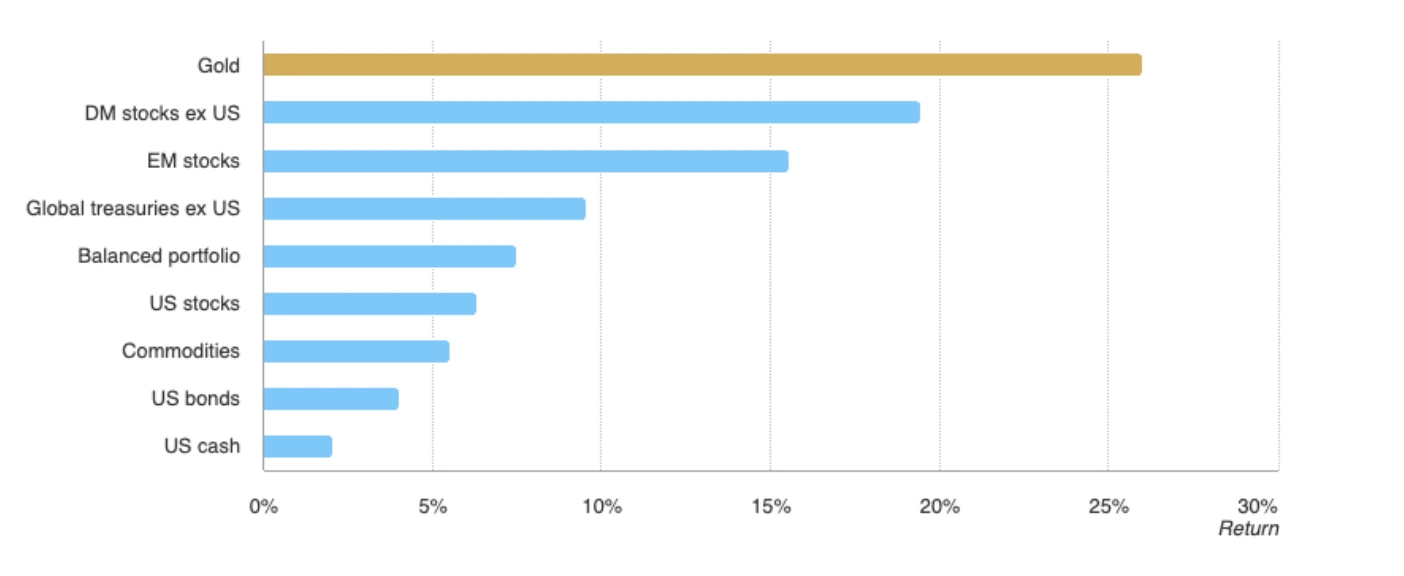

Daten zeigen, dass Silber im Jahr 2025 auf 40,80 USD pro Unze gestiegen ist, den höchsten Stand seit 14 Jahren. Diese Entwicklung wirft eine entscheidende Frage für Investoren auf. Wird Silber die 50-Dollar-Marke durchbrechen oder vor dem nächsten großen Anstieg ins Stocken geraten? Gleichzeitig hat das Verhältnis des S&P 500 zum Commodity Index mit 17,27 einen Rekordwert erreicht, was zeigt, dass Rohstoffe im Vergleich zu Aktien seit Jahrzehnten mit einem der größten Abschläge gehandelt werden. Analysten zufolge deutet diese Divergenz auf eine breitere Rohstofferholung hin, bei der Silber an vorderster Front steht.

Wichtige Erkenntnisse

- Silber wird bei 40,80 USD gehandelt, ein Plus von über 30 % seit Jahresbeginn, die stärkste Performance seit 2011.

- Das Verhältnis des S&P 500 zum Commodity Index hat sich seit 2022 verdreifacht und signalisiert eine extreme Überperformance von Aktien gegenüber Rohstoffen.

- Das Gold-Silber-Verhältnis bleibt mit 88 hoch angespannt, weit über dem langfristigen Durchschnitt von 60, was auf eine anhaltende Unterbewertung hinweist.

- Die spekulative Nachfrage steigt, mit einem Anstieg der Netto-Long-Futures-Positionen in Silber um 163 % im Jahr 2025.

- Silber sieht sich einem anhaltenden Angebotsdefizit gegenüber, wobei das Silver Institute für 2024 ein Defizit von 184,3 Millionen Unzen meldet.

- Risiken umfassen eine Erholung des US-Dollars, eine verlangsamte Nachfrage in China und kurzfristige überkaufte Bedingungen.

Rohstoffe erscheinen gegenüber Aktien überdehnt

Das Verhältnis des S&P 500 zum Commodity Index hat mit 17,27 einen der höchsten Werte seit Jahrzehnten erreicht. Seit dem Bärenmarkt 2022 sind die US-Aktien um 71 % gestiegen, während der globale Rohstoffpreisindex um 31 % gefallen ist.

Die Divergenz übertrifft nun die Werte während der Dotcom-Blase 2000, einer Phase mit Aktienüberbewertung und anschließender Korrektur. Historische Zyklen zeigen, dass Kapital oft von Aktien in Rohstoffe rotiert, wenn dieses Verhältnis überdehnt ist. Wells Fargo hat Investoren bereits davor gewarnt, Aktienexposure zu reduzieren, und schlägt vor, dass Qualitätsanleihen und Rohstoffallokationen bessere risikoadjustierte Renditen bieten könnten.

Silber durchbricht 40 USD pro Unze und markiert einen Rekordanstieg

Silber hat zum ersten Mal seit September 2011 die Marke von 40 USD überschritten und konsolidiert nahe 40,80 USD. Der Ausbruch wurde durch einen schwächeren US-Dollar – der seit Jahresbeginn um 9,79 % gefallen ist – und wachsende Erwartungen an Zinssenkungen der Federal Reserve im September 2025 unterstützt.

Die Futures-Märkte zeigen, dass Investoren aggressiv auf weitere Gewinne setzen, mit einem Anstieg der Netto-Long-Positionen um 163 % in der ersten Jahreshälfte. Trotz der Rally bleibt Silber im Vergleich zu Gold unterbewertet, mit einem Gold-Silber-Verhältnis von 88 gegenüber einem historischen Mittelwert von etwa 60. Dies deutet auf erhebliches Aufwärtspotenzial hin, falls Silber beginnt, die Bewertungslücke zu schließen.

Industrielle Nachfrage nach Silber sticht im Rohstoffkomplex hervor

Silber ist einzigartig, da es zwei Märkte bedient: industrielle Nachfrage und sicheren Hafen. Die industrielle Nutzung wächst weiter, und Silber ist entscheidend für Solarpanels, Elektrofahrzeuge und KI-gesteuerte Elektronik.

Der globale Trend zu erneuerbaren Energien bedeutet, dass der Verbrauch steigen wird, wobei allein die Herstellung von Solarpanels die Silbernachfrage im Jahr 2025 deutlich erhöhen dürfte. Gleichzeitig verstärken geopolitische Spannungen die Rolle von Silber als sicherer Hafen.

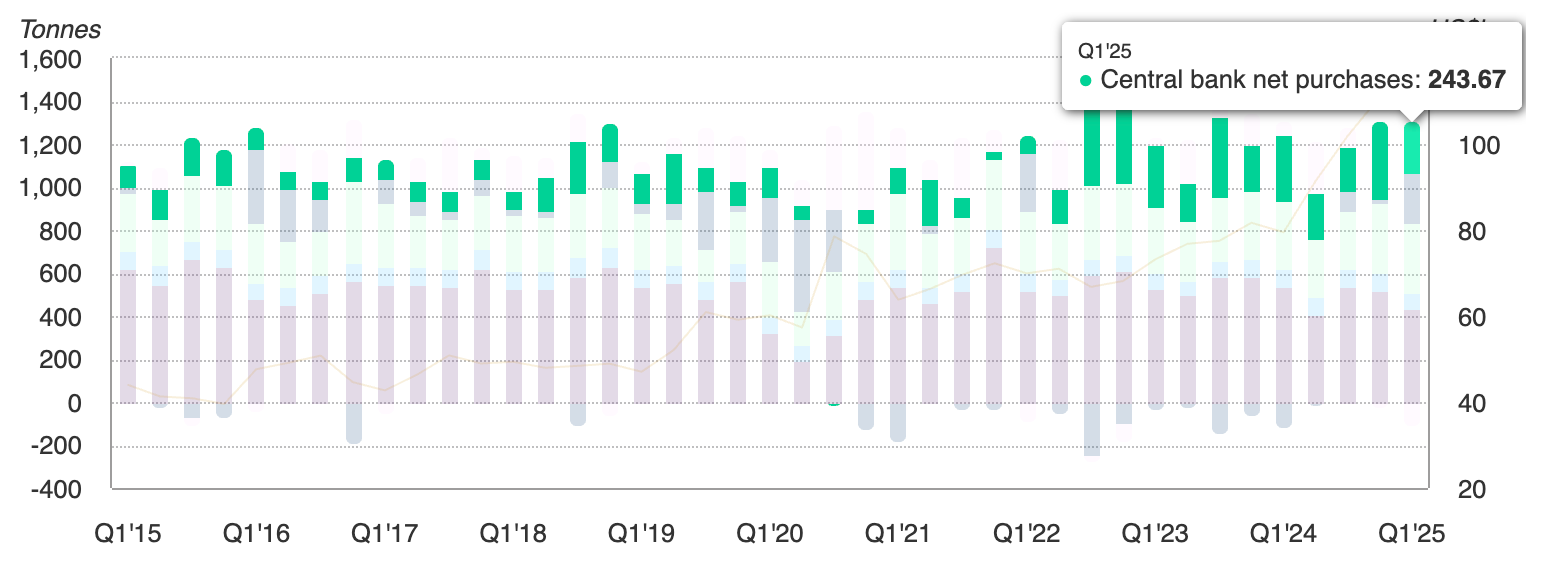

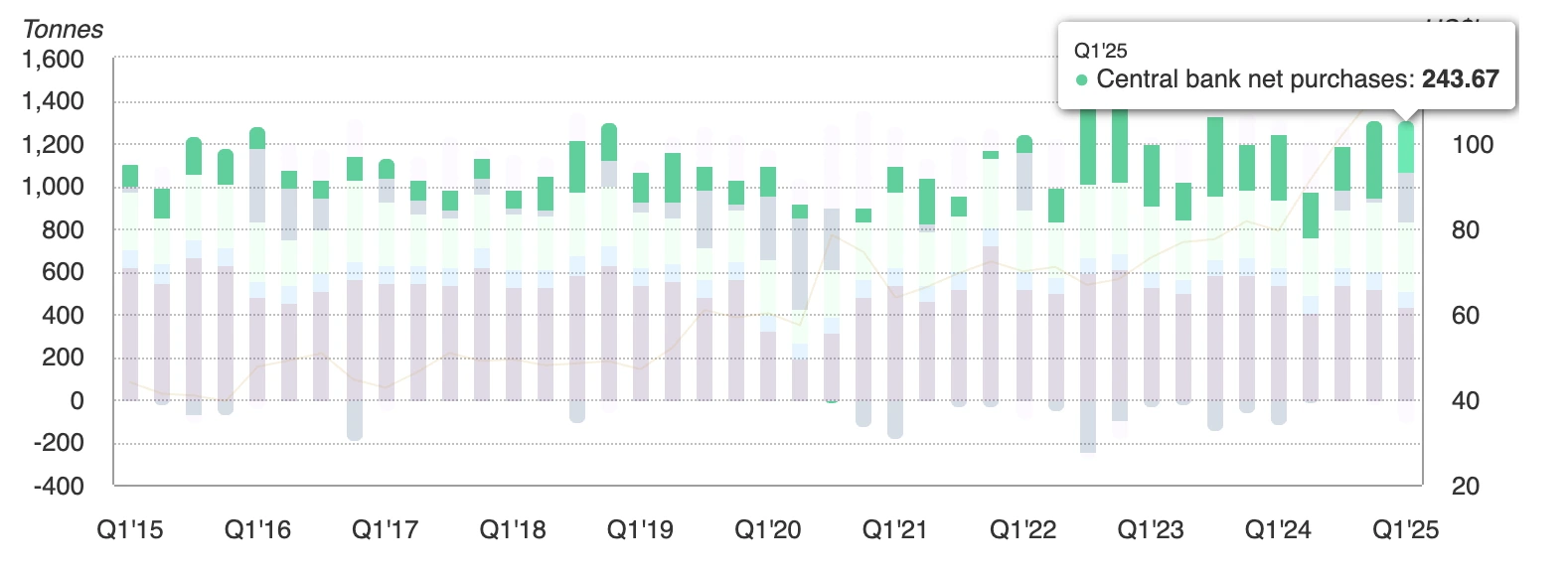

Zentralbanken haben im ersten Quartal 2025 244 Tonnen Gold hinzugefügt, und Silber folgt Gold oft in Zeiten monetärer und politischer Spannungen.

Da die Inflation weiterhin über 2 % liegt und eine geldpolitische Lockerung bevorsteht, profitiert Silber sowohl von strukturellen als auch zyklischen Nachfragetreibern.

Risiken für die Rally

Die 30%ige Rally von Silber seit Jahresbeginn weckt Bedenken hinsichtlich kurzfristiger überkaufter Bedingungen. Technische Indikatoren deuten darauf hin, dass der Markt vor einem weiteren Anstieg Rücksetzer erleben könnte.

Ein stärkerer US-Dollar bleibt ein zentrales Risiko, insbesondere wenn der DXY in den Bereich von 100–110 zurückkehrt. Eine schwächere Nachfrage in China oder den Industrieländern würde auch die industrielle Seite von Silber beeinträchtigen, insbesondere in den Bereichen Elektronik und erneuerbare Energien. Diese Risiken deuten darauf hin, dass Silbers Weg zu 50 USD nicht linear verlaufen wird, aber das breitere makroökonomische und Angebots-Nachfrage-Bild bleibt unterstützend.

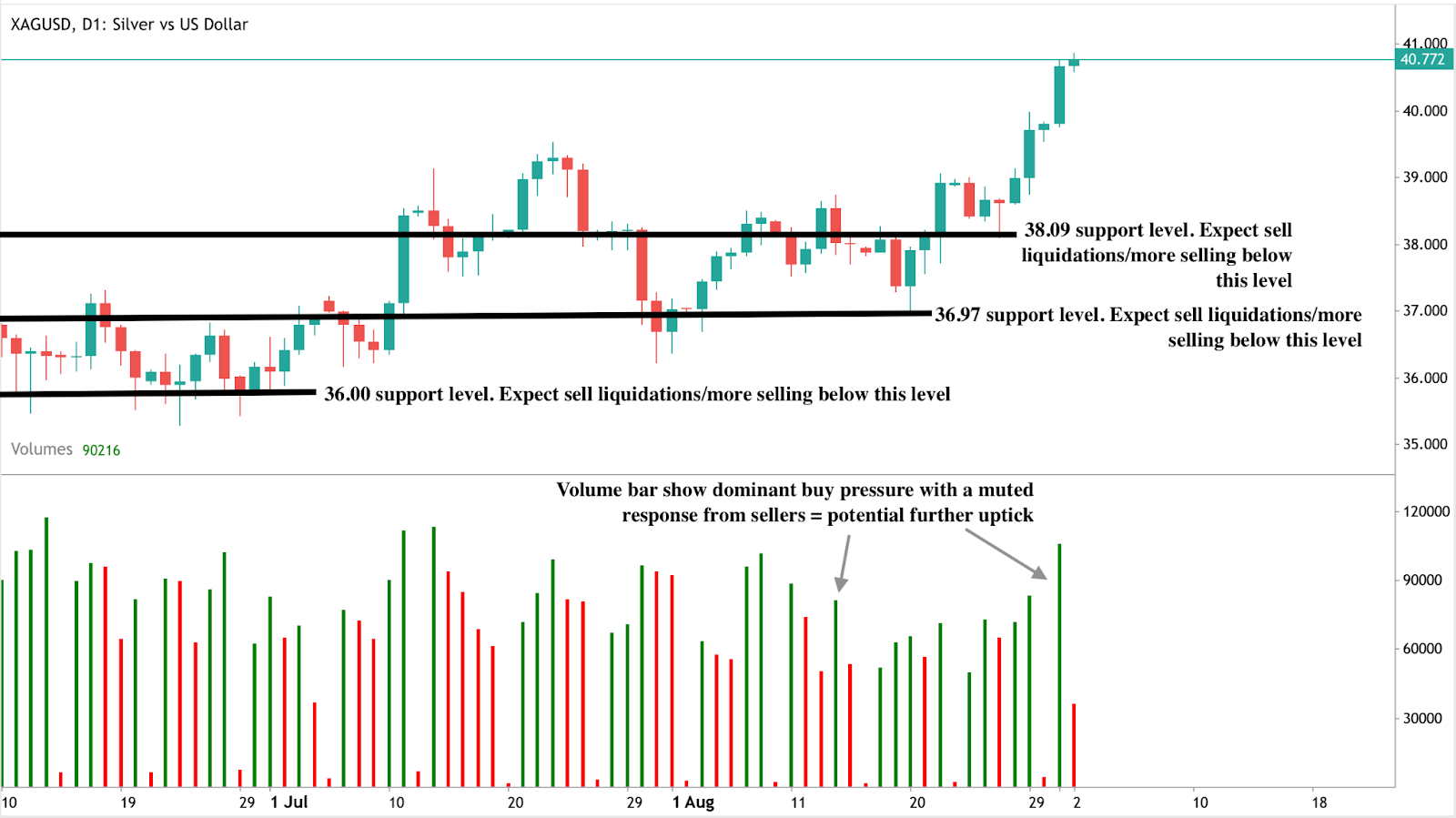

Technische Analyse von Silber

Zum Zeitpunkt der Erstellung befindet sich Silber im Preisfindungsmodus mit potenziellen höheren Hochs in Sicht. Die Volumenbalken, die dominanten Kaufdruck zeigen, stützen diese bullische Erzählung. Sollte die Rally anhalten, könnte das Industriemetall 45 USD auf dem Weg zu 50 USD testen. Umgekehrt liegt die unmittelbare Unterstützung bei 38,09 USD, mit tieferen Rücksetzern, die möglicherweise bei 36,97 USD und 36,00 USD halten. Diese Niveaus sind für Trader, die das Abwärtsrisiko überwachen, entscheidend, da sie die Böden markieren, an denen Käufer versuchen könnten, wieder in den Markt einzusteigen.

Anlageimplikationen

Für Trader bestätigt der Ausbruch von Silber über 40 USD die bullische Dynamik, aber die hohe Volatilität des Metalls macht ein Risikomanagement unerlässlich. Kurzfristige Strategien könnten sich darauf konzentrieren, Rücksetzer nahe den Unterstützungsniveaus bei 38,09, 36,97 und 36,00 USD zu kaufen, mit Aufwärtszielen bei 45 und 50 USD. Ein Ausbruch über 50 USD würde eine strukturelle Verschiebung im langfristigen Trend von Silber markieren und könnte weitere spekulative Zuflüsse anziehen.

Für mittel- bis langfristige Investoren stützt die Unterbewertung von Silber gegenüber Gold und Aktien, kombiniert mit strukturellen Angebotsdefiziten, das Halten von Engagements als Teil einer breiteren Rohstoffallokation. Silbergebundene ETFs, Bergbauaktien und Rohstoffkörbe, die Edel- und Industriemetalle enthalten, bieten Möglichkeiten, von Aufwärtspotenzial zu profitieren.

Für Portfoliomanager deutet das extreme Verhältnis des S&P 500 zum Commodity Index darauf hin, dass es ratsam sein könnte, Aktienexposure zu reduzieren und in unterbewertete Rohstoffe umzuschichten. Silber, mit seiner einzigartigen Mischung aus industrieller Wachstumsnachfrage und sicheren Hafenqualitäten, sticht als führender Kandidat für eine Outperformance hervor, falls der nächste Rohstoffzyklus 2025 beginnt.

Können Bitcoin-ETF-Zuflüsse die Anlage in ihren nächsten Bullenzyklus führen?

Die unmittelbare Frage für Trader ist, ob diese Zuflüsse Bitcoin über den Widerstand heben können oder ob die Rallye pausiert, während Gold weiterhin als sicherer Hafen nachgefragt wird.

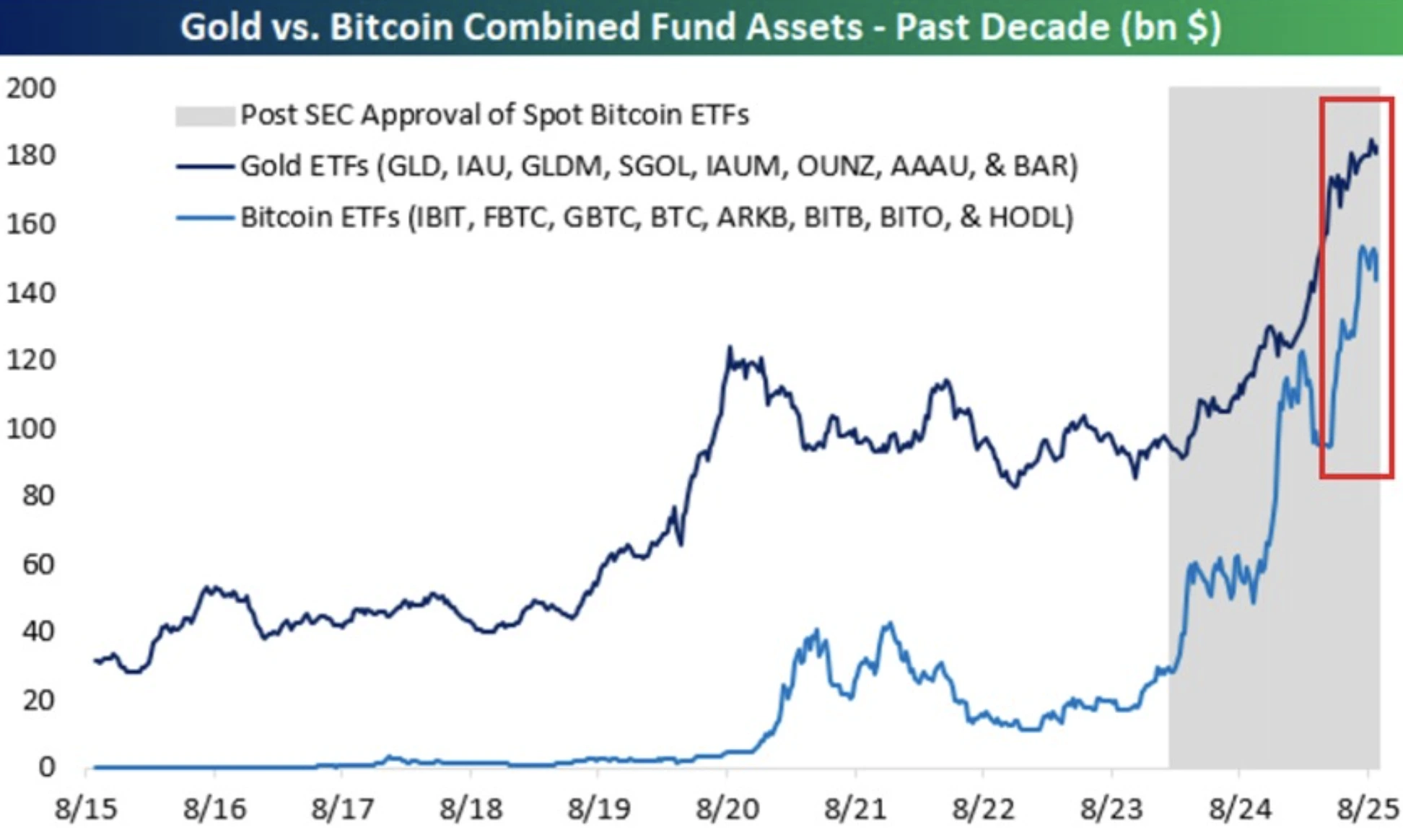

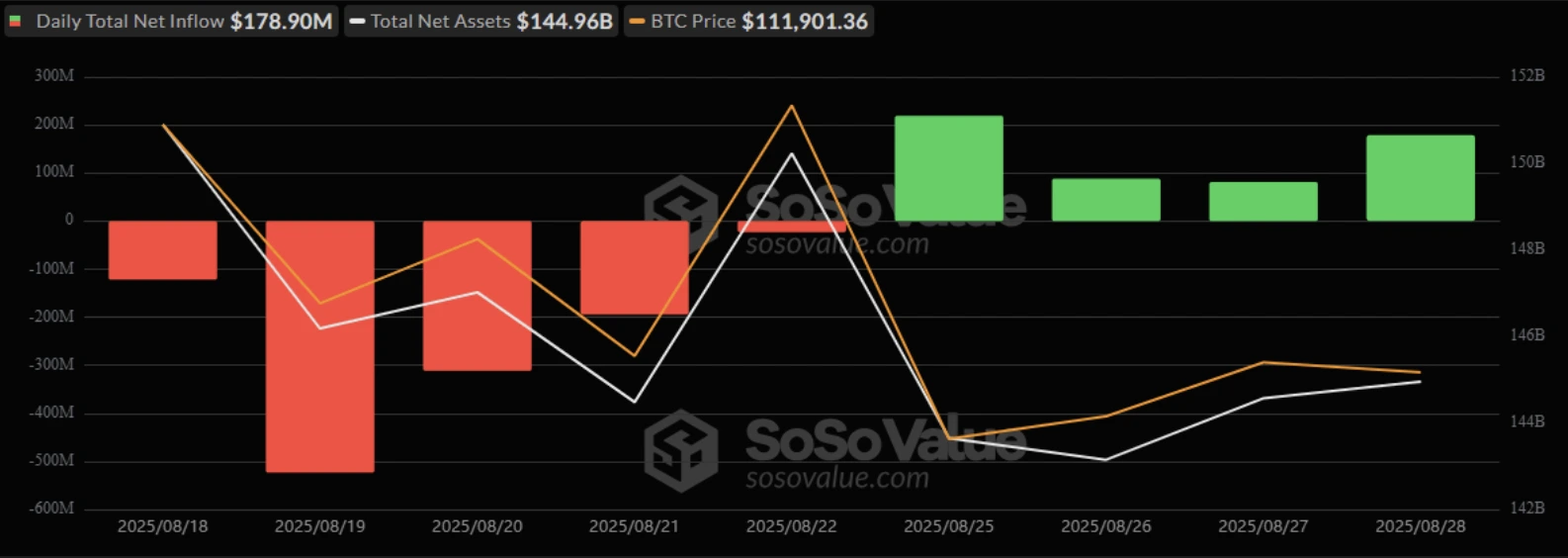

Ja – anhaltende ETF-Zuflüsse gestalten die Marktstruktur von Bitcoin bereits neu und könnten als Katalysator für den nächsten Bullenzyklus dienen. Bitcoin-ETFs haben ihr verwaltetes Vermögen im letzten Jahr auf 150 Milliarden US-Dollar verdoppelt, verglichen mit 180 Milliarden US-Dollar bei Gold-ETFs. Die Zuflüsse blieben stark, mit 179 Millionen US-Dollar, die allein am 28. August hinzugefügt wurden, angeführt von Ark 21Shares und BlackRocks IBIT-Fonds.

Dieser Schwung spiegelt die beschleunigte institutionelle Adoption wider, die die Volatilität von Bitcoin seit 2023 um 75 % reduziert hat. Die unmittelbare Frage für Trader ist, ob diese Zuflüsse Bitcoin über den Widerstand heben können oder ob die Rallye pausiert, während Gold weiterhin als sicherer Hafen nachgefragt wird.

Wichtige Erkenntnisse

- Die Vermögenswerte von Bitcoin-ETFs sind im letzten Jahr um 100 % auf 150 Milliarden US-Dollar gestiegen und nähern sich den Gold-ETFs mit 180 Milliarden US-Dollar an.

- BlackRocks IBIT-Fonds führt weltweit mit 86,2 Milliarden US-Dollar AUM und nahezu allen US-Bitcoin-ETF-Zuflüssen.

- Die täglichen Zuflüsse bleiben stark, mit 179 Millionen US-Dollar, die an einem Tag hinzugefügt wurden, und einem Handelsvolumen von 2,54 Milliarden US-Dollar.

- Die ETF-Adoption hat Bitcoin investierbarer gemacht, die Volatilität reduziert und es an institutionelle Portfolios angepasst.

- Gold zieht weiterhin Zentralbanknachfrage an, mit 710 Tonnen Käufen im Jahr 2025 und ETF-Zuflüssen von 21,1 Milliarden US-Dollar.

- Portfolio-Strategien kombinieren zunehmend beide Anlagen: 5–10 % Bitcoin, 10–15 % Gold.

Bitcoin-ETF-Vermögen nähern sich Gold-ETFs an

Vor nur drei Jahren waren Gold-ETFs fünfmal größer als Bitcoin-ETFs. Heute haben Bitcoin-ETF-Vermögen 150 Milliarden US-Dollar erreicht, gegenüber 180 Milliarden US-Dollar bei Gold. Wenn das aktuelle Wachstum anhält, könnten Bitcoin-ETFs bereits 2026 die Gold-ETFs überholen.

Diese sich verengende Lücke signalisiert einen breiteren Wandel im Anlegervertrauen von einem jahrhundertealten sicheren Hafen hin zu einem digitalen Wertspeicher, der weniger als zwei Jahrzehnte alt ist.

Zuflüsse signalisieren starke institutionelle Nachfrage

Bitcoin-ETFs verzeichnen konstante Zuflüsse. An nur einem Tag flossen 179 Millionen US-Dollar in Bitcoin-ETFs, ohne dass Abflüsse gemeldet wurden.

Ark 21Shares’ ARKB führte mit 79,81 Millionen US-Dollar, gefolgt von BlackRocks IBIT mit 63,72 Millionen US-Dollar. Weitere Zuflüsse kamen von Bitwise’s BITB (25,02 Millionen US-Dollar), Grayscale’s Bitcoin Mini Trust (5,45 Millionen US-Dollar) und Fidelity’s FBTC (4,89 Millionen US-Dollar). Dies hob das Sektor-AUM auf 144,96 Milliarden US-Dollar, mit einem Gesamt-Handelsvolumen von 2,54 Milliarden US-Dollar an diesem Tag.

Solche Zuflüsse heben ETFs als neuen Motor der Bitcoin-Liquidität hervor. Spot-Bitcoin-ETFs in den USA generieren an Spitzentagen nun 5–10 Milliarden US-Dollar an Tagesvolumen und bieten institutionelle Einstiegspunkte. Da ETFs nun etwa 20 % der neuen Liquidität im Kryptomarkt ausmachen, sind sie zunehmend entscheidend für die Gestaltung der Bitcoin-Entwicklung.

Bitcoin-Adoption durch Regulierung

Die Zulassung von Spot-Bitcoin-ETFs durch die SEC ermöglichte den Durchbruch für die institutionelle Adoption. BlackRocks IBIT dominiert mit 86 Milliarden US-Dollar AUM und erfasst fast 97 % der Zuflüsse im zweiten Quartal. Für Institutionen bietet Bitcoin nun eine Absicherung gegen geldpolitische Lockerungen und Inflation, mit Korrelationen sowohl zu Aktien als auch zu Zinszyklen.

Bitcoin-ETF vs. Gold-ETF: Gold spielt weiterhin die Rolle des sicheren Hafens

Trotz des rasanten Anstiegs von Bitcoin bleibt Gold ein Eckpfeiler in globalen Portfolios. Zentralbanken kauften 710 Tonnen im Jahr 2025, während ETFs 21,1 Milliarden US-Dollar an Zuflüssen aufnahmen. Die SPDR Gold Shares (GLD) bleiben mit 104,45 Milliarden US-Dollar AUM der größte Fonds.

Im zweiten Quartal 2025 zogen Gold-ETFs während geopolitischer Spannungen 3,2 Milliarden US-Dollar an Zuflüssen an, was zeigt, dass Gold Bitcoin bei Risikoaversion weiterhin übertrifft.

Generationen- und institutionelle Kluft

Anlegerumfragen bestätigen sich ändernde Präferenzen. Unter 730 Befragten bevorzugten 73 % der Millennials und Gen Z Bitcoin gegenüber Gold für die langfristige Allokation und nannten Transparenz und Wachstumspotenzial.

Institutionen holen auf, wobei 59 % nun über 5 % oder mehr ihrer Portfolios in Bitcoin allokieren. ETF-Strukturen haben Verwahrungs- und Compliance-Hürden gesenkt und die Adoption im professionellen Investmentbereich beschleunigt.

Technische Analyse des Bitcoin-Preises

Für Trader ist die zentrale Frage, ob ETF-Zuflüsse Bitcoin über den Widerstand heben können. Analysten sehen ein langfristiges Potenzial von bis zu 200.000 US-Dollar bis 2026–2027, aber kurzfristige Bewegungen hängen davon ab, ob die Zuflüsse stark bleiben. Jüngste Serien täglicher Zuflüsse, kombiniert mit reduzierter Volatilität und vertiefter Liquidität, deuten darauf hin, dass die Grundlage für einen Ausbruch gelegt ist, wenn der Schwung anhält.

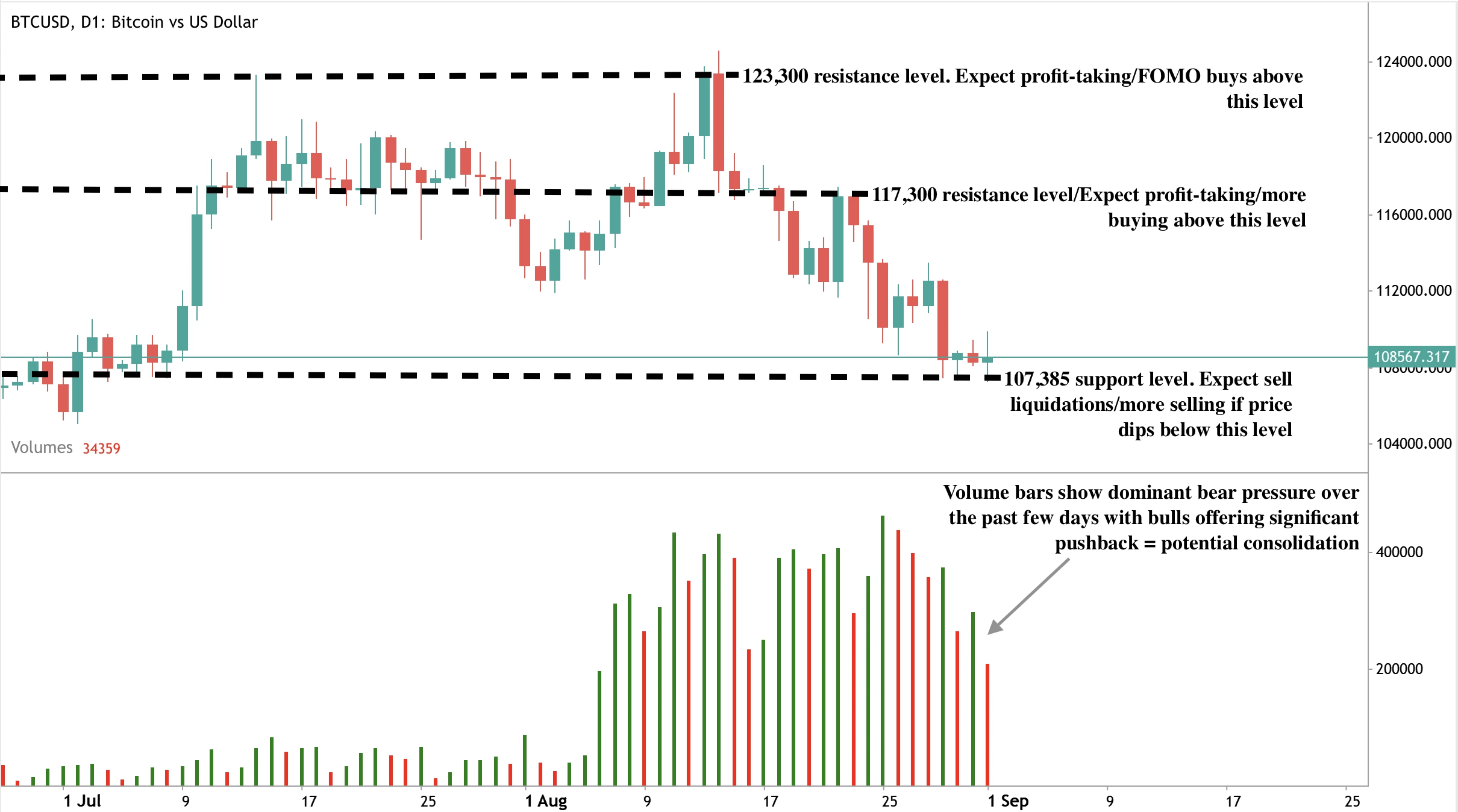

Zum Zeitpunkt der Erstellung liegt Bitcoin auf einem Unterstützungs- und Widerstandsniveau, wobei Verkäufer in eine Kaufzone vordringen. Wenn Verkäufer die aktuellen Niveaus durchbrechen und die Preise fallen lassen, könnten sie bei 107.385 US-Dollar Unterstützung finden. Bei einem Anstieg könnten die Preise bei den Widerstandsniveaus von 117.300 und 123.380 US-Dollar auf Widerstand stoßen.

Anlageimplikationen

ETF-Zuflüsse sind nun die dominierende Kraft hinter der Marktstruktur von Bitcoin. Für Trader bedeutet dies, dass die institutionelle Nachfrage der wichtigste Indikator ist. Wenn die Zuflüsse auf dem aktuellen Niveau bleiben, hat Bitcoin die Liquiditätsbasis, um in seinen nächsten Bullenzyklus einzutreten. Wenn die Zuflüsse stagnieren, könnte der Widerstand kurzfristige Rallyes begrenzen.

Für mittel- bis langfristige Investoren bleibt eine duale Allokationsstrategie optimal: Bitcoin für Wachstum und Inflationsabsicherung, Gold für Krisenschutz. Da ETFs die Adoption beider Anlagen beschleunigen, ist die Herausforderung von Bitcoin gegenüber Gold nicht nur eine Frage der Performance – sie markiert eine strukturelle Veränderung in der globalen Kapitalallokation.

Handeln Sie die nächsten Bewegungen von Bitcoin mit einem Deriv MT5-Konto noch heute.

Häufig gestellte Fragen

Warum wachsen Bitcoin-ETFs so schnell?

Die Zulassung von Spot-ETFs durch die SEC im Jahr 2024 gab Institutionen einen regulierten Einstiegspunkt. Dies löste große Zuflüsse aus, wobei BlackRocks IBIT allein über 86 Milliarden US-Dollar verwaltet. ETFs handeln nun täglich Milliarden, was Bitcoin viel zugänglicher und liquider macht als in früheren Zyklen.

Warum bleibt Gold relevant?

Gold dominiert weiterhin in Krisen. Zentralbanken kauften 2025 710 Tonnen, und ETFs zogen über 21 Milliarden US-Dollar an. Während geopolitischer Schocks übertrifft Gold Bitcoin konsequent als bevorzugter sicherer Hafen.

Wie sieht die typische Portfolioallokation 2025 aus?

Die meisten diversifizierten Strategien allokieren 5–10 % in Bitcoin und 10–15 % in Gold. Dieses Gleichgewicht nutzt das Aufwärtspotenzial von Bitcoin und hält Gold als Stabilisator gegen makroökonomische und geopolitische Risiken.

Können ETF-Zuflüsse wirklich den Bitcoin-Preis bewegen?

Ja. An einem kürzlichen Tag zogen Bitcoin-ETFs 179 Millionen US-Dollar an, ohne Abflüsse. Da ETFs nun etwa 20 % der neuen Krypto-Liquidität bereitstellen, sind anhaltende Zuflüsse ein direkter Treiber der Bitcoin-Preisbewegungen rund um Widerstandsniveaus.

Wird der Goldkauf der Zentralbanken die Rallye halten, wenn die Dollarabhängigkeit nachlässt?

Der kurzfristige Ausblick hängt von wechselnden Variablen ab, die bestimmen werden, ob Gold über 3.450 $ steigen oder darunter begrenzt bleiben kann.

Ja, die Nachfrage der Zentralbanken ist eine starke Kraft, die den langfristigen Kurs von Gold prägt, da Länder ihre Reserven vom US-Dollar diversifizieren und einen Trend zur De-Dollarisierung verstärken. Dieser stetige Kauf durch den offiziellen Sektor bietet eine solide Grundlage für die Preise und wirkt als Sicherheitsnetz selbst in volatilen Zeiten. Gleichzeitig hängt der kurzfristige Ausblick von wechselnden Variablen ab – von den geldpolitischen Entscheidungen der Federal Reserve und der Stärke des Dollars bis hin zu breiteren geopolitischen Spannungen – die bestimmen werden, ob Gold den kritischen Widerstand bei 3.450 $ durchbrechen oder darunter begrenzt bleiben kann.

Wichtigste Erkenntnisse

- Ausländische Zentralbanken halten jetzt mehr Gold als US-Staatsanleihen, erstmals seit den 1990er Jahren.

- Die globale Goldnachfrage des offiziellen Sektors erreichte im ersten Quartal 2025 244 metrische Tonnen, weit über dem Fünfjahresdurchschnitt.

- Gold-ETFs verzeichneten im ersten Halbjahr 2025 Zuflüsse von 38 Milliarden US-Dollar, nach Abflüssen von 15 Milliarden US-Dollar im Jahr 2024.

- Der Einzelhandelskauf in Indien und China steigt stark an, da Haushalte ihre Ersparnisse in Gold umschichten.

- ASEAN und BRICS formalisieren Systeme zur Abwicklung von Handelsgeschäften in Lokalwährungen, um die Dollarnutzung zu reduzieren.

- Der Anteil des Dollars an den Reserven ist unter 47 % gefallen, während der Goldanteil auf fast 20 % steigt.

- Bedenken hinsichtlich der Unabhängigkeit der Fed und hohe Wahrscheinlichkeiten für Zinssenkungen im September stärken die Nachfrage nach renditelosen Anlagen.

Goldkäufe der Zentralbanken und ihre Rückkehr als Reserveanker

Die neuesten Daten des World Gold Council zeigen, dass Zentralbanken im ersten Quartal 2025 244 Tonnen Gold gekauft haben – das stärkste erste Quartal seit Jahren.

Gold macht nun fast ein Viertel der gesamten jährlichen Zuflüsse aus, der höchste Anteil seit den späten 1960er Jahren.

Diese Verschiebung beschränkt sich nicht auf eine Region. Die Käufe sind geografisch breit gefächert – von China und Indien bis zum Nahen Osten und Lateinamerika – und unterstreichen, wie Zentralbanken sich von dollar-denominierten Vermögenswerten neu ausrichten. Die Beschlagnahmung der russischen Reserven im Jahr 2022 beschleunigte dieses Umdenken und verdeutlichte das politische Risiko, das mit dem Halten von Treasuries verbunden ist.

De-Dollarisierungstrend wandelt sich von Rhetorik zu Politik

Jahrelang war De-Dollarisierung ein Schlagwort. Im Jahr 2025 ist sie zur Politik geworden.

Der strategische Plan von ASEAN 2026–30 priorisiert die Abwicklung von Handelsgeschäften in Lokalwährungen für Waren und Investitionen. Analysten bei Bank of America schätzen, dass dies die Dollarabrechnung im Block innerhalb von fünf Jahren um 15 % reduzieren könnte.

Die BRICS-Volkswirtschaften erweitern ebenfalls ihre grenzüberschreitenden Zahlungsnetzwerke, einschließlich Währungstauschvereinbarungen und Abwicklungsplattformen, die den Dollar umgehen.

Diese Initiativen werden durch politische Faktoren verstärkt, wie Trumps protektionistische Haltung, die Handelspartner verunsichert, während die Instrumentalisierung von Dollar-Vermögenswerten – Sanktionen und Reservenbeschlagnahmungen – die politischen Entscheidungsträger zu schnellerer Diversifizierung drängt.

Wissenschaftliche Untersuchungen legen nahe, dass sobald die wahrgenommenen Kosten des Haltens von Dollar über eine Schwelle steigen, die Diversifizierung sich selbst verstärkt. Diese Schwelle könnte bald erreicht sein, da einige Analysten prognostizieren, dass der Dollaranteil an den Reserven innerhalb des nächsten Jahrzehnts unter 50 % fallen könnte – von über 70 % zu Beginn des Jahrhunderts.

Renaissance der Gold-ETF-Zuflüsse durch Vertrauenswandel

Gold hat 2025 den MSCI World Index und den Bloomberg Aggregate Bond Index sowie wichtige globale Anlageklassen übertroffen und seine Rolle über eine Dollarabsicherung hinaus zu einem Fundament globalen Vertrauens ausgebaut.

Nach zwei schleppenden Jahren verzeichneten globale Gold-ETFs im ersten Halbjahr 2025 Zuflüsse von fast 38 Milliarden US-Dollar, was 322 Tonnen entspricht und den stärksten Jahresstart seit 2020 markiert. Indische und chinesische Haushalte kaufen ebenfalls physisches Gold auf Rekordniveau und sehen es als verlässlichen Wertspeicher angesichts der Volatilität lokaler Währungen.

Wenn sich dieser Trend über Asien hinaus ausbreitet, könnten die Spotpreise über 3.400 $ bis 3.450 $ und darüber hinaus steigen. Gleichzeitig hält die traditionelle inverse Beziehung zwischen Gold und dem Dollarindex an, wobei Dollarschwäche die Stärke des Bullions verstärkt.

Fed-Politik befeuert die Rallye

Die Goldrallye wird auch durch politische Instabilität in Washington genährt. Präsident Trumps Versuch, Fed-Gouverneurin Lisa Cook zu entlassen, löste eine rechtliche Auseinandersetzung aus, die neue Zweifel an der Unabhängigkeit der Federal Reserve aufkommen ließ.

Die Märkte preisen nun eine 85%ige Wahrscheinlichkeit für eine Zinssenkung im September ein, nach 84,7 % eine Woche zuvor, laut CME FedWatch.

Chair Powell hat eine leichte Abkühlung des Arbeitsmarktes eingeräumt, bleibt jedoch vorsichtig hinsichtlich der Inflationsauswirkungen von Trumps Politik.

Niedrigere Zinsen verringern die Opportunitätskosten des Haltens von Gold und stärken so die Nachfrage von Zentralbanken und Privatanlegern. Gleichzeitig ist der Dollar aufgrund schwächerer Zinserwartungen zurückgegangen, was das Bullion weiter unterstützt.

Gold bei 3.400 $ – Momentum oder Erschöpfung

Die Widerstandsfähigkeit von Gold um die Marke von 3.400 $ hat einen Wendepunkt geschaffen. Der Ausblick teilt sich in zwei klare Pfade:

- Bullishe Treiber

- Die Nachfrage von Zentralbanken und ETFs ist strukturell, nicht zyklisch.

- De-Dollarisierungspolitiken verankern langfristige Kapitalflüsse.

- Die Wetten auf eine Zinssenkung der Fed im September bleiben hoch, was die Opportunitätskosten des Haltens von Gold senkt.

- Die Nachfrage von Zentralbanken und ETFs ist strukturell, nicht zyklisch.

- Bärische Risiken

- Das US-BIP wuchs im zweiten Quartal 2025 um 3,3 % und zeigt wirtschaftliche Widerstandsfähigkeit.

- Die Inflation bleibt über dem Ziel, was eine Lockerung der Fed bremsen oder begrenzen könnte.

- Eine stärkere Dollar-Rallye könnte das Momentum unter dem Widerstand bei 3.450 $ stoppen.

- Das US-BIP wuchs im zweiten Quartal 2025 um 3,3 % und zeigt wirtschaftliche Widerstandsfähigkeit.

Technische Einblicke in Gold

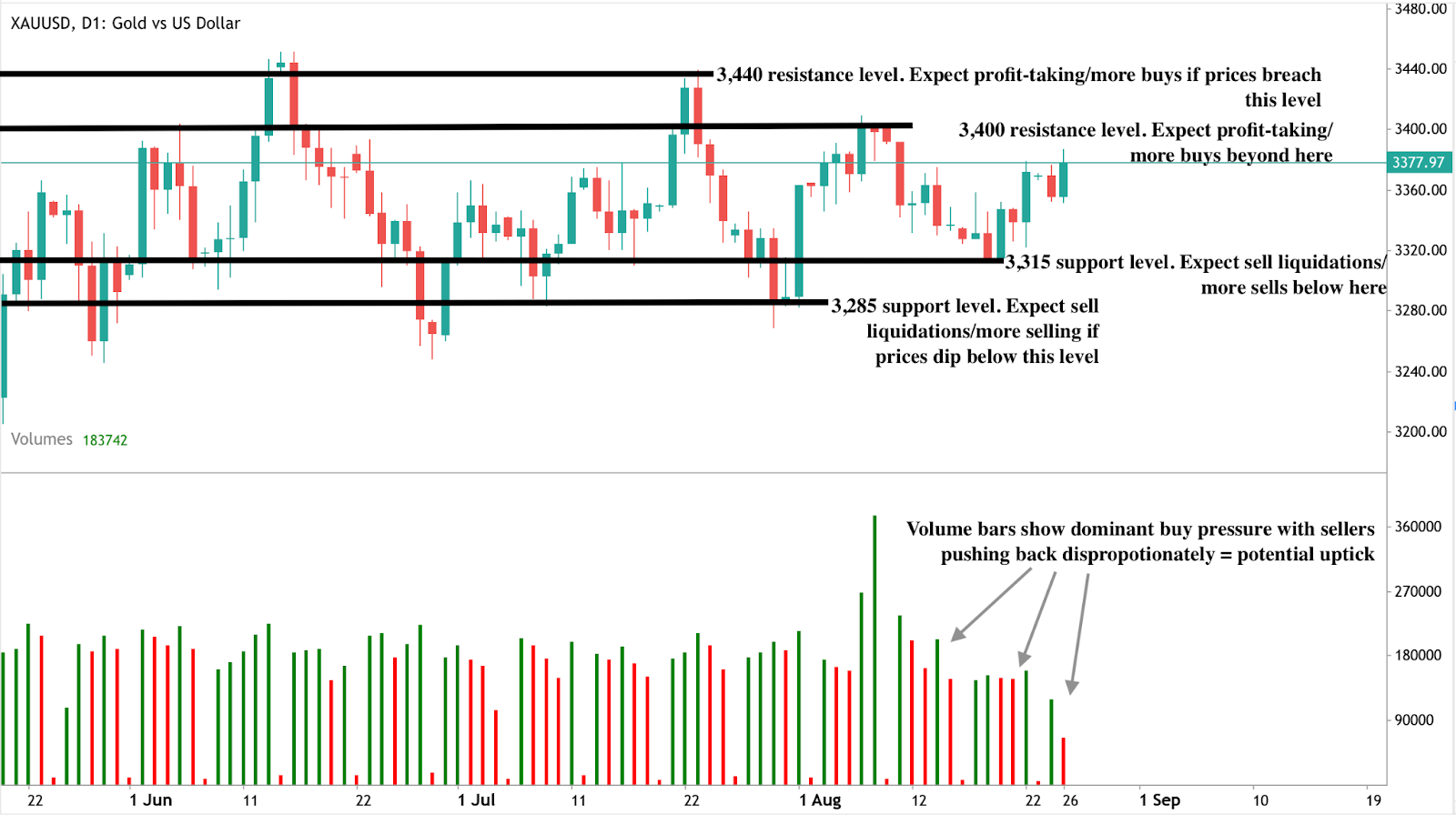

Zum Zeitpunkt der Erstellung hat Gold von seinem monatlichen Hoch nahe einem Widerstandsniveau nachgegeben – was auf eine mögliche Umkehr hindeutet. Die Volumenbalken zeigen jedoch dominanten Kaufdruck mit wenig Gegenwehr der Verkäufer, was auf eine mögliche weitere Aufwärtsbewegung hindeutet. Sollte der Preis weiter steigen, könnte er auf Widerstand bei 3.440 $ stoßen. Fällt das Momentum hingegen ab, könnte Gold Unterstützung bei 3.350 $ und 3.313 $ finden, die nun wichtige Bodenmarken für Trader darstellen.

Marktausblick und Preisszenarien

Bleiben die Nachfrage von Zentralbanken und ETFs stabil, könnte ein Ausbruch über 3.450 $ eine neue Welle technischer Käufe auslösen und den Weg zu Rekordhochs ebnen. Hält die Fed hingegen an einer restriktiven Haltung fest oder bleibt die Inflation hartnäckig, könnte Gold unter dem Widerstand konsolidieren und einen Rücksetzer riskieren.

So oder so spricht die Risikobilanz für höhere langfristige Preise. Der strukturelle Rückgang der Dollar-Dominanz ist kein kurzfristiger Trade, sondern eine Neuordnung des Reservensystems – mit Gold wieder im Zentrum.

Anlageimplikationen

Für Investoren bleibt Gold ein Portfolio-Diversifikator und keine All-in-Wette. Seine Rolle wird stärker, da Zentralbanken ihre Reserven umgestalten und politische Entscheidungsträger De-Dollarisierungsstrategien verfolgen. Kurzfristig werden Trader die Marke von 3.450 $ als Wendepunkt beobachten. Langfristig deutet der Rückgang der Dollar-Primacy darauf hin, dass die Renaissance von Gold noch lange nicht vorbei ist.

Häufig gestellte Fragen

Warum kaufen Zentralbanken mehr Gold als US-Staatsanleihen?

Weil Staatsanleihen inzwischen sowohl Markt- als auch politische Risiken tragen. Die Beschlagnahmung der russischen Reserven 2022 zeigte die Verwundbarkeit von Dollar-Vermögenswerten, während Gold Neutralität, Liquidität und kein Gegenparteirisiko bietet. Das macht es zu einem verlässlicheren Anker für Reserven.

Kann Gold über 3.450 $ steigen?

Ja, aber das hängt von der Übereinstimmung zwischen der Nachfrage der Zentralbanken und der Fed-Politik ab. Starke Zuflüsse in ETFs und der Einzelhandelskauf in Asien stützen die Preise bereits, und eine Zinssenkung im September könnte der Auslöser für einen klaren Ausbruch sein.

Welche Risiken könnten die Rallye stoppen?

Das Aufwärtsmomentum könnte begrenzt sein, wenn das US-Wachstum robust bleibt, die Inflation hartnäckig ist oder der Dollar wieder an Stärke gewinnt. Jeder dieser Faktoren würde es erschweren, dass Gold Niveaus über 3.450 $ hält.

Ersetzt Gold den Dollar als weltweite Reservewährung?

Noch nicht – der Dollar dominiert weiterhin die globalen Reserven. Aber sein Anteil ist unter 47 % gefallen, während Gold fast 20 % erreicht, was eine klare Verschiebung hin zur Diversifizierung zeigt. Gold wird eher zum Ergänzungs- als zum Ersatzmittel.

Nvidias Wachstumsaussichten und der Weg zu einer Bewertung von 5 Billionen Dollar

Nvidia wird laut einigen Analysten wahrscheinlich nicht den Titel des ersten 5-Billionen-Dollar-Riesen an der Wall Street halten. Der weitere Weg scheint zunehmend davon abzuhängen, ob die Nachfrage nach KI ihr aktuelles Tempo halten kann.

Nvidia wird laut einigen Analysten wahrscheinlich nicht den Titel des ersten 5-Billionen-Dollar-Riesen an der Wall Street halten. Die Bewertung des Unternehmens hat bereits die 4-Billionen-Dollar-Marke überschritten, und obwohl die Quartalsergebnisse weiterhin die Prognosen übertreffen, zeigt die Marktreaktion, dass Investoren hinterfragen, wie viel Aufwärtspotenzial noch besteht. Einige Analysten sehen Nvidia dennoch bis 2026 bei 5 Billionen Dollar, aber der weitere Weg scheint zunehmend davon abzuhängen, ob die Nachfrage nach KI ihr aktuelles Tempo halten kann.

Wichtigste Erkenntnisse

- Q2-Umsatz von 46,7 Mrd. $ gegenüber erwarteten 46,2 Mrd. $, EPS 1,05 $ gegenüber erwarteten 1,01 $.

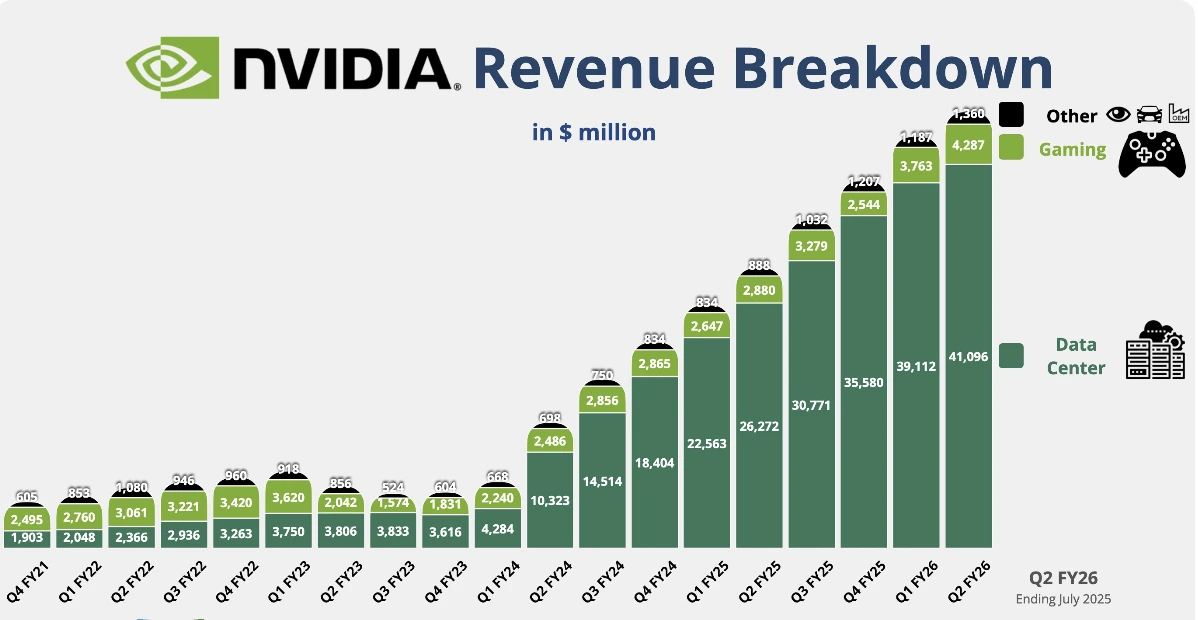

- Nettogewinn stieg im Jahresvergleich um 59 % auf 26,4 Mrd. $.

- Der Umsatz im Rechenzentrum lag mit 41,1 Mrd. $ leicht unter den Schätzungen und fiel im Vergleich zum Vorquartal um 1 %, da H20-Verkäufe wegfielen.

- Die Prognose für Q3 von 54 Mrd. $ ±2 % beinhaltet keine H20-Lieferungen nach China.

- Nvidia genehmigte ein Aktienrückkaufprogramm in Höhe von 60 Mrd. $, von dem im Q2 bereits 9,7 Mrd. $ ausgegeben wurden.

Nvidia China-Chips-Frage: Ist China der Wachstumsspielball?

Nvidias Blockbuster-Quartal wurde ohne jeglichen Beitrag aus China erzielt, da das Unternehmen keine Verkäufe seiner H20-Prozessoren auf dem Markt verbuchte. Diese Chips, die speziell entwickelt wurden, um den US-Exportbeschränkungen zu entsprechen, sind zentral für die Wachstumserörterung von Nvidia geworden.

Analysten schätzen, dass bei Genehmigungen die Lieferungen zwischen 2 und 5 Milliarden Dollar Umsatz pro Quartal hinzufügen könnten, was eine bedeutende Steigerung von 4–10 % des Gesamtumsatzes darstellt. Der geopolitische Hintergrund macht diese Chance jedoch sehr unsicher.

Die Trump-Administration hatte im April zunächst den Verkauf von Nvidia-Chips nach China verboten, die Entscheidung im Juli rückgängig gemacht und im August eine 15%ige Abgabe auf Verkäufe eingeführt. Trump drohte zudem mit einem 100%igen Zoll auf Halbleiter, die nicht in den USA hergestellt werden, wobei Nvidia wahrscheinlich ausgenommen ist.

Auf der anderen Seite hat Peking inländische Unternehmen davor gewarnt, Nvidia-Chips zu verwenden, mit Verweis auf angebliche Sicherheitsrisiken. Nvidia hat die Vorwürfe zurückgewiesen und erklärt, mit den chinesischen Behörden an einer Lösung zu arbeiten.

Der H20-Chip selbst hat bereits erhebliche finanzielle Belastungen verursacht. Nvidia verbuchte Abschreibungen in Höhe von 4,5 Milliarden Dollar im Zusammenhang mit dem Chip und erklärte zuvor, dass der Umsatz im Q2 um bis zu 8 Milliarden Dollar höher hätte ausfallen können, wenn Verkäufe erlaubt gewesen wären.

Laut CFO Colette Kress könnte das Unternehmen im aktuellen Quartal zwischen 2 und 5 Milliarden Dollar Umsatz mit H20 erzielen, sofern das geopolitische Umfeld dies zulässt. Kurz gesagt: China ist sowohl Nvidias größter ungenutzter Wachstumstreiber als auch das unberechenbarste Risiko.

Nvidias Umsatz im Rechenzentrum und Blackwell-Hochlauf

Nvidias Umsatz im Rechenzentrum stieg im Jahresvergleich um 56 % auf 41,1 Milliarden Dollar, verfehlte jedoch die Konsensschätzungen um 200 Millionen Dollar.

Der sequenzielle Rückgang spiegelte den Wegfall der H20-Verkäufe wider, aber die Sparte bleibt Nvidias größte und wichtigste. Der Umsatz betrug 33,8 Milliarden Dollar, ein Rückgang von 1 % gegenüber dem Vorquartal, während die Netzwerksparte ihren Umsatz im Jahresvergleich fast verdoppelte und 7,3 Milliarden Dollar erreichte.

Die eigentliche Geschichte ist der Hochlauf von Nvidias Blackwell-Plattform. CEO Jensen Huang bestätigte, dass die Produktion „mit voller Geschwindigkeit hochfährt“ und die Nachfrage „außergewöhnlich“ ist. Blackwell-Chips machen bereits etwa 70 % des Umsatzes im Rechenzentrum aus, mit einem sequenziellen Umsatzanstieg von 17 %.

Mit Hyperscalern wie Amazon, Microsoft, Alphabet und Meta, die die Hälfte von Nvidias Rechenzentrums-Geschäft ausmachen, unterstreicht die Akzeptanz von Blackwell Nvidias zentrale Rolle beim Aufbau der KI-Infrastruktur.

Nvidias Gaming- und Robotik-Segmente stärken sich

Außerhalb des Rechenzentrums erreichte Nvidias Gaming-Umsatz 4,3 Milliarden Dollar, ein Anstieg von 49 % im Jahresvergleich und über den Erwartungen. Das Unternehmen hob auch GPUs hervor, die für den Betrieb von OpenAI-Modellen auf PCs optimiert sind, und erweitert damit seine Reichweite im Bereich der Verbraucher-KI.

Der Robotik-Umsatz betrug 586 Millionen Dollar, ein Anstieg von 69 %, obwohl das Segment relativ klein bleibt. Unterdessen genehmigte Nvidias Vorstand ein neues Aktienrückkaufprogramm in Höhe von 60 Milliarden Dollar, was Vertrauen in den langfristigen Wachstumskurs signalisiert.

Bewertungsdruck bei Nvidia

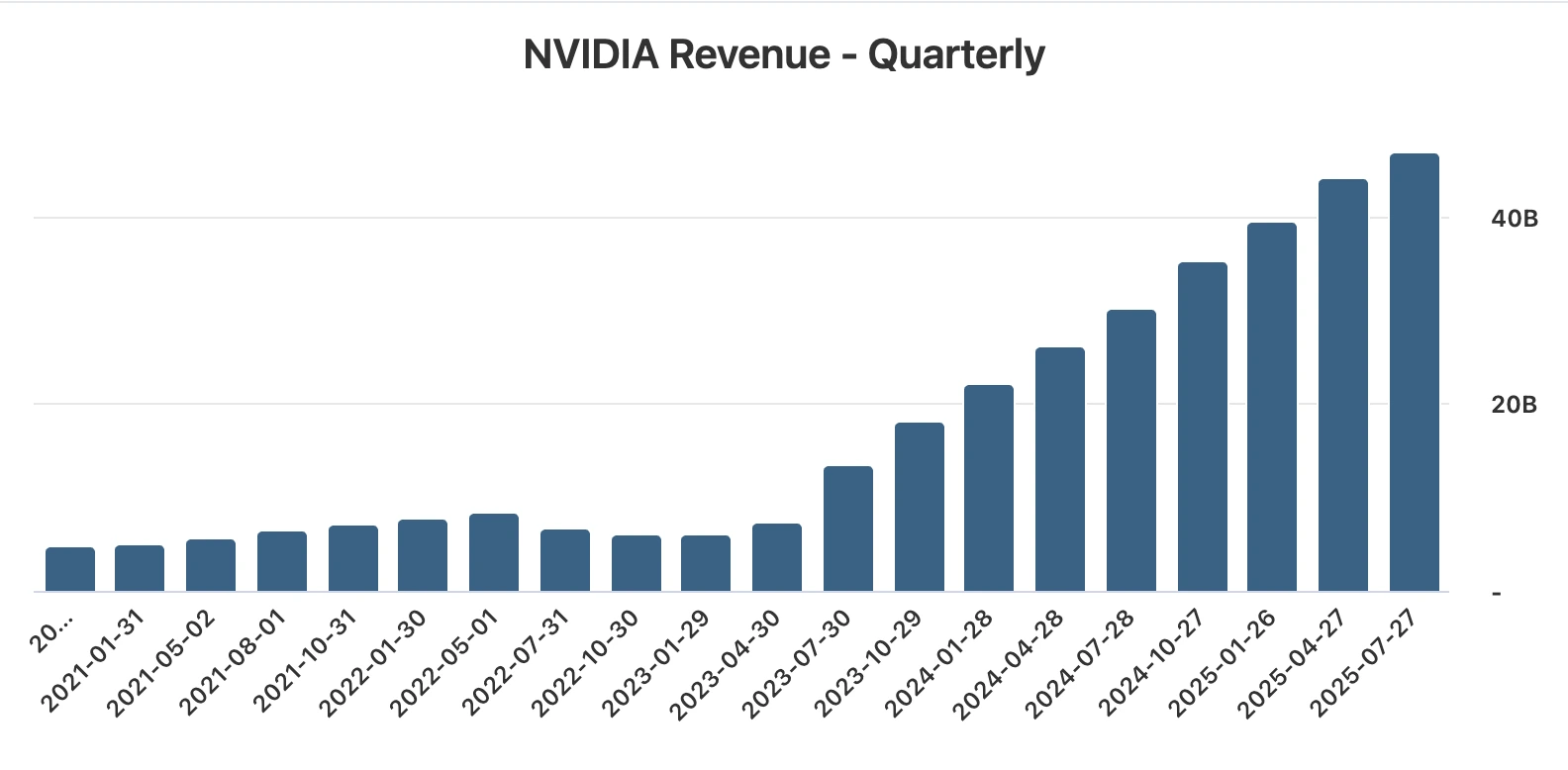

Trotz Rekordgewinnen und erhöhter Prognosen zeigt die Reaktion der Aktie die Herausforderungen einer Bewertung von über 4 Billionen Dollar. Seit Beginn des generativen KI-Booms im Jahr 2023 hat Nvidia neun aufeinanderfolgende Quartale mit mehr als 50 % Umsatzwachstum verzeichnet.

Dieses Quartal markierte jedoch das langsamste Wachstum seit Anfang des Geschäftsjahres 2024. Bei extrem hohen Erwartungen reichte bereits eine kleine Abweichung beim Umsatz im Rechenzentrum aus, um einen Rücksetzer auszulösen.

Die Dynamik ist klar: Nvidia liefert nahezu fehlerfreie Ausführung, aber Investoren verlangen neue Katalysatoren, um die Marktkapitalisierung zu rechtfertigen. Die 5-Billionen-Dollar-Marke scheint erreichbar, aber nur, wenn das Wachstum über das bereits Eingepreiste hinaus beschleunigt.

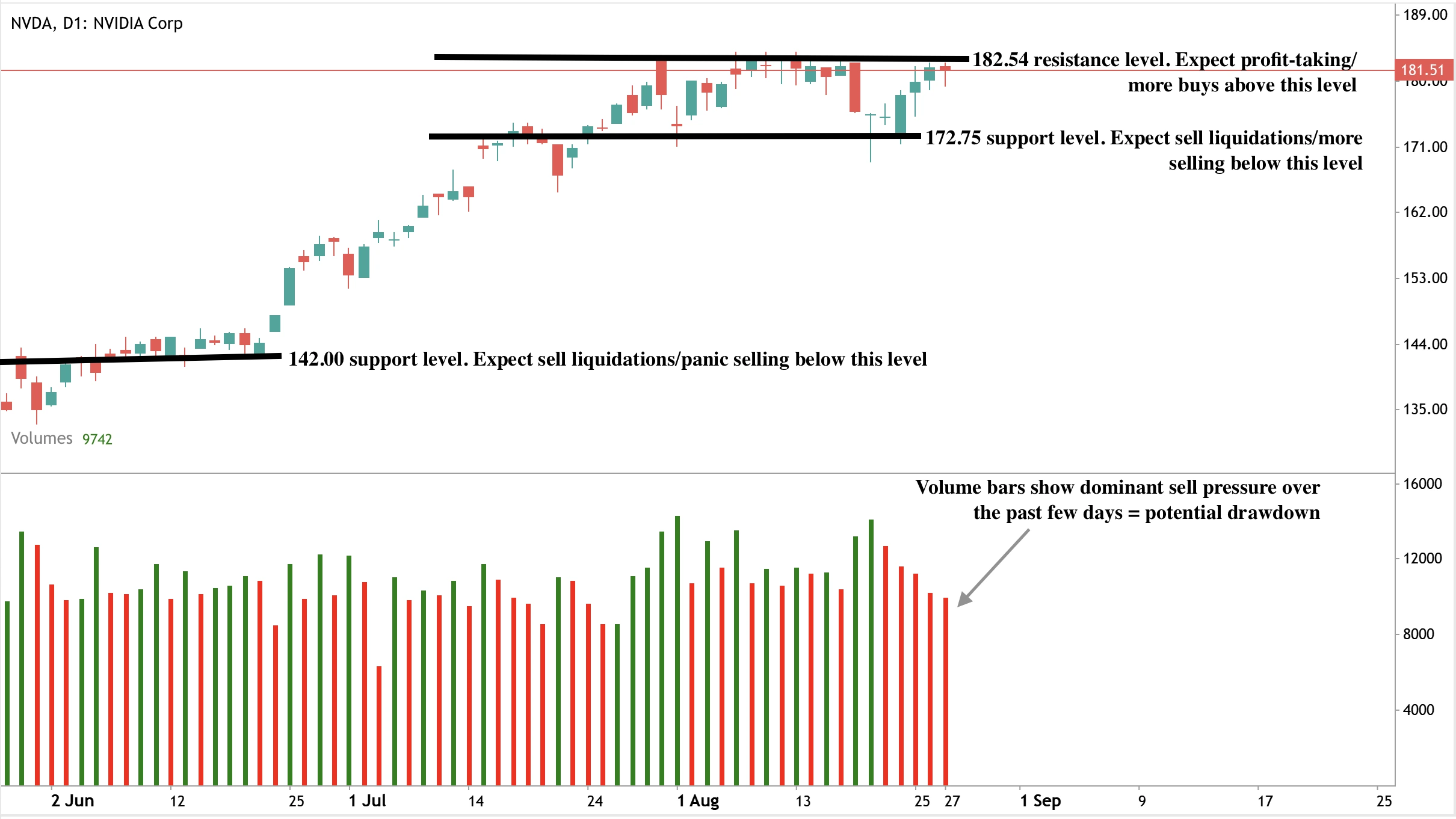

Technische Analyse von Nvidia

Zum Zeitpunkt der Erstellung berührt der Aktienkurs fast ein Widerstandsniveau, was auf einen möglichen Rückgang hindeutet. Volumenbalken zeigen dominanten Verkaufsdruck mit wenig Gegenwehr von Käufern – das verstärkt die bärische Erzählung. Sollte der Rückgang eintreten, könnten die Preise auf das Unterstützungsniveau bei 172,75 $ fallen. Bei einem überraschenden Crash könnten die Preise weiter auf dem Unterstützungsniveau bei 142,00 $ gehalten werden. Der Widerstand liegt bei 182,54 $.

Preisszenarien

- Bull Case: Genehmigungen in China erlauben H20-Verkäufe, die 2–5 Mrd. $ pro Quartal hinzufügen und Nvidia näher an 5 Billionen $ bringen.

- Bear Case: Bewertungsbedenken und verlangsamtes Wachstum setzen die Aktie unter Druck.

- Neutral Case: Die Aktien konsolidieren, während Investoren auf Klarheit zu China und regulatorischer Politik warten.

Anlageimplikationen

Nvidia bleibt der wichtigste Akteur in der globalen KI-Infrastruktur, wobei Blackwell-Chips und die Nachfrage von Hyperscalern das Wachstum stützen. Bei 4,3 Billionen Dollar Bewertung bleibt jedoch wenig Spielraum für Fehler. China stellt sowohl die bedeutendste Chance als auch den volatilsten Risikofaktor dar.

Für Trader deutet das Setup auf Volatilität hin. Rückkäufe und Produktführerschaft bieten eine Absicherung, aber ohne Fortschritte in China könnte die Kursentwicklung begrenzt bleiben. Langfristige Investoren müssen entscheiden, ob Nvidias unvergleichliche Rolle in der KI die Prämie rechtfertigt oder ob die Aktie bereits zu weit vor der Realität bewertet ist.

Häufig gestellte Fragen

Warum fiel die Aktie trotz starker Ergebnisse?

Die Nvidia-Aktien fielen, nachdem der Umsatz im Rechenzentrum im Q2 unter den Erwartungen lag, was neue Fragen zum Tempo der KI-Nachfrage aufwarf.

Welche Rolle spielt China in Nvidias Zukunft?

China könnte 2–5 Mrd. $ an Quartalsumsätzen hinzufügen, aber regulatorische Genehmigungen und politische Risiken machen den Zeitplan sehr unsicher.

Wie wichtig ist Blackwell?

Blackwell macht bereits 70 % des Umsatzes im Rechenzentrum aus und wird schnell hochgefahren, was Nvidias Führungsrolle außerhalb Chinas stärkt.

Was Politikdivergenzen und Politik für EUR USD im September 2025 bedeuten

Viele prognostizieren, dass EUR USD im September an einem kritischen Punkt steht, da Händler die Politikdivergenz zwischen der Federal Reserve und der Europäischen Zentralbank neben dem steigenden politischen Risiko in Europa abwägen.

Viele prognostizieren, dass EUR USD im September an einem kritischen Punkt steht, da Händler die Politikdivergenz zwischen der Federal Reserve und der Europäischen Zentralbank neben dem steigenden politischen Risiko in Europa abwägen. Basierend auf aktuellen Daten hat das Paar die Rallye nach Jackson Hole in der letzten Woche korrigiert, wobei der Euro durch die politische Unruhe in Frankreich unter Druck steht, während der Dollar kurzfristige Unterstützung durch höhere Renditen findet. Die entscheidende Frage ist, ob die Daten und Zentralbanksitzungen im September eine nachhaltige Erholung des Euro bestätigen oder die Dominanz des Dollars verlängern werden.

Wichtige Erkenntnisse

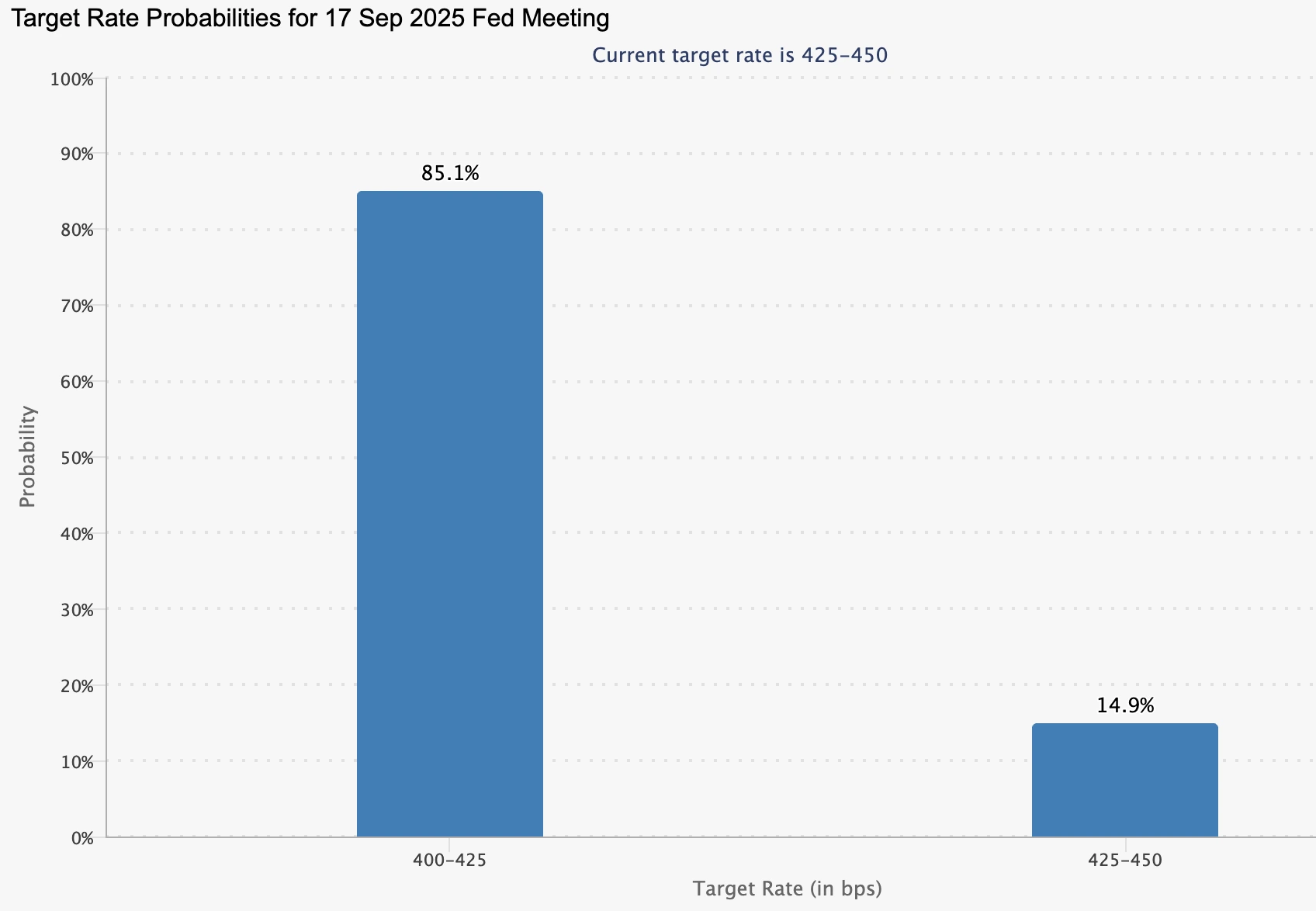

- Fed wird am 17. September voraussichtlich die Zinsen von 4,50 auf 4,25 senken, da die Schwäche am Arbeitsmarkt zunimmt.

- EZB wird am 10. September wahrscheinlich den Einlagensatz bei 2,00 belassen, da die Inflation wieder im Zielbereich liegt.

- Politische Unsicherheit in Frankreich erhöht den Druck auf den Euro vor der Vertrauensabstimmung am 9. September.

- EUR USD handelt nahe 1,1630 mit komprimierter Volatilität vor den Datenveröffentlichungen.

- Das Risiko eines Ausbruchs steigt, da die Sitzungen und Daten im September die Zinserwartungen neu ausrichten könnten.

Zinsdifferenz Fed und EZB

Die aktuelle Position der EZB spiegelt eine Stabilisierung der Inflation und eine ausgewogenere wirtschaftliche Perspektive wider. Der Verbraucherpreisindex im Juli zeigte eine jährliche Steigerung von 2 Prozent, genau im Einklang mit dem Ziel der EZB.

Dies stellt eine deutliche Verbesserung gegenüber dem Inflationsanstieg 2022–2023 dar, als der Verbraucherpreisindex der Eurozone über 8 Prozent lag und aggressive Zinserhöhungen erzwang.

Auf der Jackson Hole Konferenz betonte Christine Lagarde, dass die EZB die Wirtschaftsindikatoren genau beobachten werde, anstatt sich zu weiteren Straffungen zu verpflichten. Sie verwies auf Faktoren wie Migration, unterstützende Arbeitsmärkte und stetiges Lohnwachstum als Gründe, warum die Wirtschaft der Eurozone trotz hoher Zinsen stabil bleibt.

Die Märkte sehen nun eine 87-prozentige Wahrscheinlichkeit für eine Zinspause bei der Sitzung am 10. September.

Der Einlagensatz wird voraussichtlich bei 2,00 bleiben, wobei die EZB im Wesentlichen signalisiert, dass die Politik weder restriktiv noch expansiv ist – eine abwartende Haltung. Für Händler bedeutet dies, dass der Euro keinen unmittelbaren zinstreibenden Katalysator hat und der Fokus klar auf externen Faktoren wie der Fed liegt.

Fed-Zinssenkungsentscheidung

Der Kontrast zur Federal Reserve ist deutlich. Der US-Arbeitsmarkt, einst eine Stärke, zeigt sichtbare Risse.

Der Bericht zu den Nonfarm Payrolls im Juli verzeichnete nur 73.000 neue Stellen, weit unter dem Durchschnitt von über 200.000 in den Jahren 2023–24. Die Arbeitslosenquote stieg auf 4,2 Prozent, und das Lohnwachstum hat sich verlangsamt.

Jerome Powell räumte diese Verlangsamung auf der Jackson Hole Konferenz ein, was seine erste bedeutende Tonänderung in diesem Jahr markiert. Er stellte fest, dass die Inflation „mehr eingedämmt“ erscheine und dass die Priorität der Fed nun Beschäftigung und nachhaltiges Wachstum sei.

Dieser Richtungswechsel bereitet den Weg für eine mögliche Zinssenkung am 17. September, wobei CME FedWatch eine 87-prozentige Wahrscheinlichkeit für eine Senkung auf 4,25 Prozent anzeigt. Wenn bestätigt, wäre dies die erste Senkung im Zyklus 2025 – ein bedeutender Wendepunkt in der Geldpolitik.

Für EUR USD würde dies die Zinsdifferenz verringern, die den Dollar in den letzten zwei Jahren gestützt hat. Die kurzfristige Frage ist, ob die Fed im September aggressiv vorgeht oder einen langsameren, graduellen Kurs einschlägt.

Französisches politisches Risiko für den Euro

Auf europäischer Seite fügt die Politik eine weitere Komplikation hinzu. Premierminister François Bayrou steht am 9. September eine Vertrauensabstimmung bevor, wobei die Oppositionsparteien gegen seinen Haushaltsplan von 44 Milliarden Euro vereint sind. Ein Scheitern der Abstimmung würde die Stabilität seiner Minderheitsregierung gefährden und möglicherweise Koalitionsgespräche oder sogar Neuwahlen erzwingen.

Die Märkte reagierten schnell: Der CAC 40 fiel Anfang dieser Woche um 1,7 Prozent, und die französischen Anleiherenditen weiteten sich gegenüber deutschen Bunds aus. Politische Instabilität belastet den Euro direkt, indem sie das Vertrauen der Investoren in europäische Vermögenswerte untergräbt, während die EZB versucht, Stabilität zu vermitteln.

Dieser Umstand steht im Gegensatz zu den USA, wo das politische Risiko in Form der Unabhängigkeit der Zentralbank aufgetaucht ist. Präsident Donald Trumps Entlassung der Fed-Gouverneurin Lisa Cook wegen Hypothekenvorwürfen hat Bedenken hinsichtlich politischer Einflussnahme auf die Geldpolitik geweckt. Während der Dollar dies zunächst ignorierte, könnte die institutionelle Glaubwürdigkeit mittelfristig leiden, wenn die Unabhängigkeit als beeinträchtigt wahrgenommen wird.

EUR USD Volatilität: Treiber im Blick

Der September ist vollgepackt mit Datenveröffentlichungen, die die Zinserwartungen prägen werden:

- Diese Woche:

- US-Verbrauchervertrauen (erwartet bei 98, nach 97 im Juli).

- Hauspreisindex und Aufträge langlebiger Güter für Einblicke in Haushalts- und Unternehmensinvestitionen.

- Richmond Fed Herstellungsindex für regionale Aktivität.

- BIP (zweite Schätzung) für das Wachstum im zweiten Quartal.

- PCE-Inflationsbericht, das bevorzugte Maß der Fed, um zu bestätigen, ob der Preisdruck nachlässt.

- US-Verbrauchervertrauen (erwartet bei 98, nach 97 im Juli).

- Nächste Woche:

- Nonfarm Payrolls im August. Ein weiterer schwacher Wert würde die Erwartungen für eine Zinssenkung festigen.

- Nonfarm Payrolls im August. Ein weiterer schwacher Wert würde die Erwartungen für eine Zinssenkung festigen.

- Die darauffolgende Woche:

- CPI-Daten kurz vor der Fed-Sitzung, entscheidend für die Beurteilung des Inflationsverlaufs.

- CPI-Daten kurz vor der Fed-Sitzung, entscheidend für die Beurteilung des Inflationsverlaufs.

Jede Veröffentlichung hat das Potenzial, EUR USD zu bewegen. Stärkeres Verbrauchervertrauen oder BIP könnten die Dringlichkeit für Fed-Senkungen verringern, während schwache Daten das Gegenteil bewirken würden.

Marktauswirkungen und Szenarien

- Bullishes Euro-Szenario: Fed senkt die Zinsen im September, EZB bleibt stabil. Die Renditedifferenz verengt sich, was EUR USD von seinen Tiefs hebt.

- Bullishes Dollar-Szenario: US-Daten überraschen positiv und die Fed verzögert Zinssenkungen. Der Dollar bleibt stark, während der Euro mit der Politik kämpft.

- Gemischtes Szenario: Fed senkt, aber die politische Unruhe in Frankreich verschärft sich, was Gewinne ausgleicht und EUR USD in einer Spanne hält.

Derzeit handelt EUR USD nahe 1,1607, ein Niveau, das eher Zögern als Überzeugung widerspiegelt. Händler positionieren sich zurückhaltend, bis die Ereignisse im September eine Richtung vorgeben.

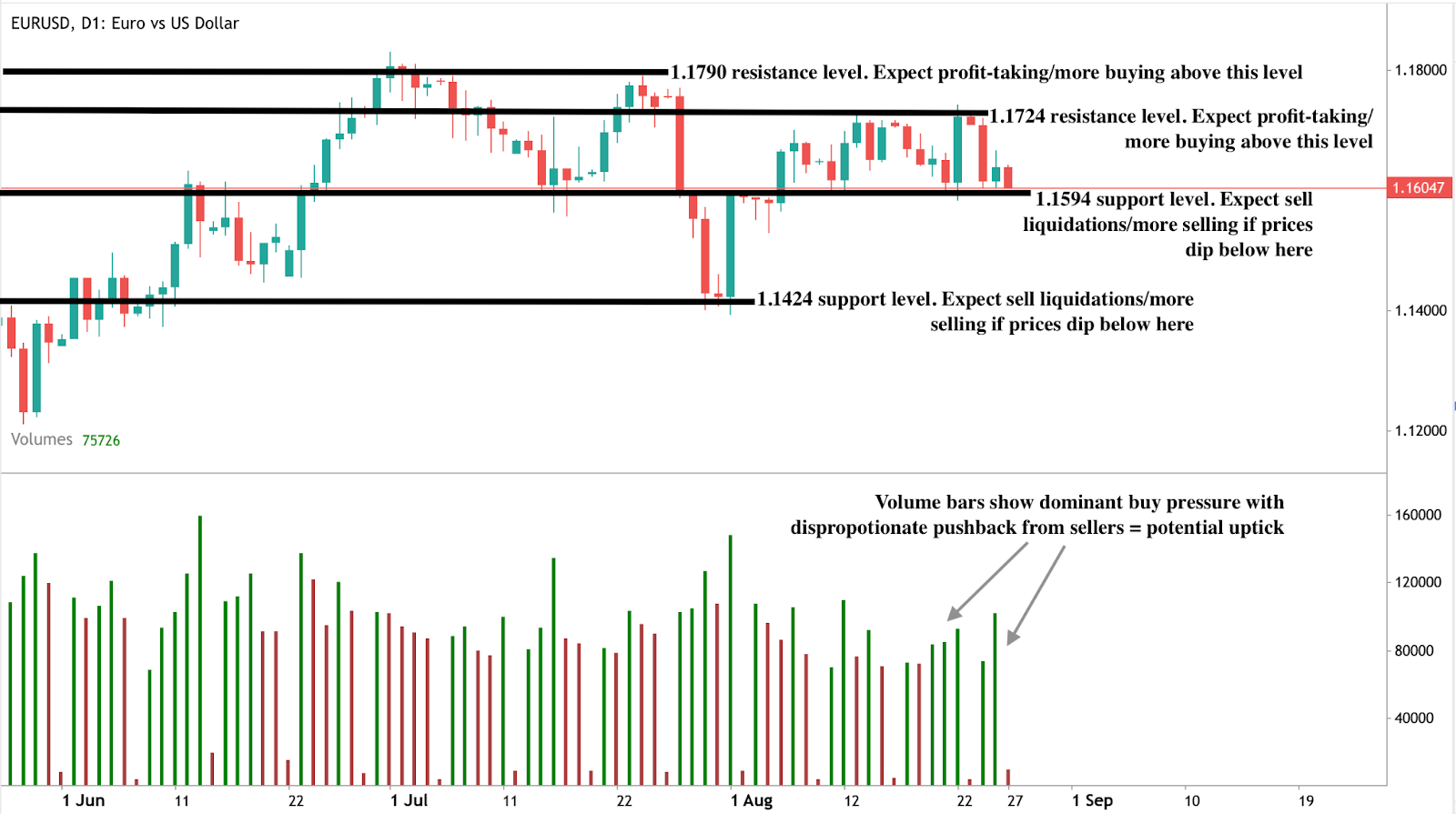

Technischer Ausblick Euro Dollar

Technisch konsolidiert EUR USD nach dem Rückzug von den Höchstständen der letzten Woche. Unterstützung bildet sich um 1,1594, ein Niveau, das bei früheren Abverkäufen gehalten hat. Ein nachhaltiger Bruch nach unten könnte den Weg zu 1,1424 öffnen. Auf der Oberseite liegen Widerstände nahe 1,1724 und 1,1790, was mit dem jüngsten Rallye-Hoch zusammenfällt.

Momentum-Indikatoren deuten darauf hin, dass die Volatilität komprimiert ist und Händler auf einen Katalysator warten. Sobald die Daten und Sitzungen im September eintreffen, ist ein Ausbruch in beide Richtungen wahrscheinlich.

Anlageimplikationen

Für Händler befindet sich EUR USD in einer Warteschleife, aber die Volatilität nimmt zu. Kurzfristige Strategien könnten sich auf Range-Trading zwischen 1,16 und 1,18 konzentrieren, bis wichtige Daten veröffentlicht werden. Mittelfristige Positionierungen sollten sich auf zwei Szenarien vorbereiten:

- Euro erholt sich, wenn die Fed senkt und die EZB stabil bleibt, wodurch sich die Renditedifferenz verengt.

- Dollar bleibt widerstandsfähig, wenn US-Daten stärker als erwartet ausfallen und die Fed die Lockerung verzögert.

Die französische Politik fügt weitere Unsicherheit hinzu, was den September für EUR USD entscheidend machen könnte. Händler sollten erwarten, dass die Ruhe Ende August einer höheren Volatilität weicht, wenn Politikdivergenzen und politische Ereignisse aufeinandertreffen.

Ist der Gold-Safe-Haven-Handel zurück, da Fed-Zinssenkungen näher rücken?

Die Goldpreise stiegen letzte Woche um 1 % und erreichten mit 3.385 $ ein Zwei-Wochen-Hoch, nachdem Jerome Powell signalisiert hatte, dass die Federal Reserve bei ihrer geldpolitischen Sitzung im September die Zinsen senken könnte.

Die Goldpreise stiegen letzte Woche um 1 % und erreichten mit 3.385 $ ein Zwei-Wochen-Hoch, nachdem Jerome Powell signalisiert hatte, dass die Federal Reserve bei ihrer geldpolitischen Sitzung im September die Zinsen senken könnte. Laut dem CME FedWatch-Tool sehen Händler nun eine 84%ige Wahrscheinlichkeit für eine Zinssenkung um 25 Basispunkte und rechnen mit der Möglichkeit von zwei Viertelpunkt-Senkungen vor Jahresende. Die wachsende Erwartung einer lockereren Geldpolitik steigert die Attraktivität von Gold, doch Inflationsrisiken und politische Eingriffe in die Fed werfen Fragen darüber auf, wie weit die Rallye laufen kann.

Wichtigste Erkenntnisse

- Gold wurde bei 3.385 $ gehandelt, wobei Händler die Marke von 3.400 $ als nächsten technischen Ausbruchspunkt im Blick haben.

- Die Märkte rechnen mit zwei US-Zinssenkungen im Jahr 2025, aber die Fed hat sich nicht zu einem so aggressiven Kurs verpflichtet.

- Der politische Druck auf die Fed hat zugenommen, nachdem Präsident Trump versucht hat, Gouverneurin Lisa Cook zu entfernen, was Bedenken hinsichtlich der Unabhängigkeit der Zentralbank aufwirft.

- Der nächste Test für Gold sind der PCE-Inflationsbericht, die Überarbeitungen des BIP und die Verbraucherausgaben.

- Globale Wirtschaftsdaten aus Europa, Asien und Kanada erhöhen die Unsicherheit über die kurzfristige Richtung von Gold.

Powells Rede in Jackson Hole öffnet die Tür für Zinssenkungen

In seiner Rede in Jackson Hole balancierte Powell zwei konkurrierende Risiken aus: verlangsamtes Wachstum und hartnäckige Inflation. Er stellte fest, dass der Arbeitsmarkt Anzeichen einer Abschwächung zeigt, insbesondere bei der Schaffung von Arbeitsplätzen und der Erwerbsbeteiligung, und dass die Abwärtsrisiken für die Beschäftigung zunehmen.

Gleichzeitig liegt die Inflation weiterhin über dem 2%-Ziel der Fed, und Powell warnte davor, dass die Zentralbank den Sieg nicht zu früh erklären könne.

Dennoch wurden seine Äußerungen als dovish interpretiert. Powell sagte, die Geldpolitik bleibe akkommodierend und dass das Risiko-Gleichgewicht eine Anpassung erfordern könnte. Ökonomen argumentieren, dass diese Formulierung signalisiert, dass die Fed zu einer Zinssenkung im September tendiert. Die Märkte reagierten entsprechend, wobei Händler mindestens eine Senkung in diesem Jahr erwarten und eine zweite bis Dezember einpreisen.

Die Fed hat sich jedoch bisher nicht zu diesem aggressiven Kurs bekannt. Die Präsidentin der Dallas Fed, Lorie Logan, und andere Entscheidungsträger haben angedeutet, dass die Zentralbank flexibel ist, aber datenabhängig bleiben muss.

Trump vs. Fed-Unabhängigkeit

Die politische Dimension ist zu einem neuen Faktor für die Märkte geworden. Präsident Trump kündigte an, dass er Fed-Gouverneurin Lisa Cook entlassen werde, mit dem Vorwurf von Hypothekenbetrug. Cook wies die Anschuldigung zurück und erklärte, dass Trump keine "Befugnis" habe, sie zu entlassen.

Diese Episode ist wichtig, weil sie das Risiko politischer Eingriffe in die Geldpolitik verdeutlicht. Trump hat Powell zuvor kritisiert und sich für sofortige Zinssenkungen eingesetzt. Sollte Cook durch einen Trump-Anhänger ersetzt werden, würde sich das siebenköpfige Fed-Gremium weiter in Richtung seiner bevorzugten Politik lockererer Finanzbedingungen neigen.

Die Märkte sehen jede Erosion der Unabhängigkeit der Fed als Schlag für die Glaubwürdigkeit. Historisch gesehen ziehen Safe-Haven-Vermögenswerte wie Gold Kapitalflüsse an, wenn das Vertrauen in die Autonomie der Zentralbank schwindet. Diese Dynamik war bereits in der Rallye dieser Woche sichtbar, da Händler den geldpolitischen Kurs der Fed gegen steigende politische Risiken abwägen.

Datengetriebene Risiken für die Goldrallye

Der Anstieg von Gold auf 3.400 $ ist nicht garantiert. Die kommenden Datenveröffentlichungen werden entscheiden, ob die Rallye anhält oder nachlässt:

- PCE-Inflationsbericht: Das von der Fed bevorzugte Inflationsmaß wird die wichtigste Veröffentlichung sein. Ein hoher Wert würde den Dollar stärken und die Wahrscheinlichkeit weiterer Senkungen verringern, was Gold belastet.

- BIP-Updates: Überarbeitete Wachstumszahlen für das zweite Quartal zeigen, ob die Wirtschaft so stark abkühlt wie befürchtet. Stärkeres Wachstum könnte das Argument für Zinssenkungen schwächen.

- Verbraucherausgaben und Einkommen: Diese Zahlen zeigen die Widerstandsfähigkeit der Haushalte. Bleibt der Konsum stark, könnte die Fed die Zinsen länger hoch halten.

- Daten zu langlebigen Gütern und Wohnungsmarkt: Schwäche in diesen Bereichen würde das Argument für eine Lockerung stärken und Gold unterstützen.

Mit anderen Worten hängt der Weg von Gold davon ab, ob die wirtschaftliche Schwäche die Inflationsrisiken überwiegt.

Globale Markttreiber

Über die US-Veröffentlichungen hinaus könnten globale Wirtschaftsdaten für Volatilität sorgen. Die Inflationszahlen der Eurozone in dieser Woche werden auf Anzeichen für nachlassenden Preisdruck beobachtet, was Auswirkungen auf die Geldpolitik der Europäischen Zentralbank haben könnte. Der jüngste Sitzungsbericht der EZB wird Hinweise darauf geben, ob weitere Zinssenkungen in Betracht gezogen werden.

In Asien wird der offizielle PMI Chinas ein Update zur Fertigungsaktivität liefern, während die Monatsendveröffentlichungen Japans die Verbraucher- und Industrieperformance zeigen. Kanada und Indien werden ebenfalls BIP-Zahlen veröffentlichen. Zusammen prägen diese Daten das globale Wachstumssentiment, das die Safe-Haven-Flüsse in Gold beeinflusst.

Auch Unternehmensgewinne könnten eine Rolle spielen. Die Ergebnisse von Nvidia werden den globalen Tech-Momentum-Test darstellen. Schwäche bei Aktien steigert oft die Nachfrage nach Gold als Portfolioabsicherung.

Marktauswirkungen und Preisszenarien

Analysten sagen, dass der Basisszenario eine Zinssenkung der Fed im September ist, was Gold über 3.385 $ stützen und die Tür zu 3.400 $+ öffnen würde. Wenn die Fed eine zweite Senkung bis Dezember signalisiert, könnte die Dynamik die Preise auf 3.425 $ oder 3.450 $ treiben.

Das Abwärtsszenario ist, dass die Inflation hoch bleibt und die Fed zu einer Pause gezwungen ist. Das würde den Dollar stärken, die Treasury-Renditen steigen lassen und Gold unter dem Widerstand halten. In diesem Szenario könnten die Preise auf 3.360 $ oder sogar 3.325 $ zurückgehen.

Technische Analyse des Goldpreises

Technisch konsolidiert Gold knapp unter dem Widerstand bei 3.400 $. Ein nachhaltiger Schlusskurs über diesem Niveau würde einen Ausbruch bestätigen, mit dem nächsten Widerstand bei 3.440 $. Die Unterstützung liegt bei 3.315 $, mit stärkeren Niveaus bei 3.385 $.

Anlageimplikationen

Für Händler deutet das Risiko-Gleichgewicht auf kurzfristige Volatilität rund um US-Wirtschaftsdaten hin. Kurzfristige Positionierungen könnten taktische Spielräume bei einem Ausbruch über 3.400 $ begünstigen, wenn der PCE-Bericht eine nachlassende Inflation bestätigt. Mittelfristige Strategien sollten die Möglichkeit berücksichtigen, dass die Fed weniger senkt als die Märkte erwarten, was das Aufwärtspotenzial von Gold begrenzt und es in einer Spanne von 3.325–3.400 $ hält.

Politische Risiken rund um die Unabhängigkeit der Fed bieten eine zusätzliche Safe-Haven-Nachfrage, was bedeutet, dass die Abwärtsrisiken abgefedert werden könnten, selbst wenn die US-Daten stärker als erwartet ausfallen. Langfristige Investoren könnten dies als eine Phase sehen, in der Gold durch Unsicherheit gestützt bleibt, auch wenn Ausbrüche begrenzt sind.

Häufig gestellte Fragen

Warum könnte Gold über 3.400 $ ausbrechen?

Die Märkte erwarten eine Zinssenkung im September, was die Opportunitätskosten für das Halten von Gold senkt und den Dollar schwächt.

Was könnte einen Ausbruch verhindern?

Hohe Inflationsdaten oder stärkeres BIP-Wachstum könnten Zinssenkungen verzögern, den Dollar stützen und das Aufwärtspotenzial von Gold begrenzen.

Warum ist Trumps Vorgehen gegen Lisa Cook wichtig?

Es weckt Bedenken hinsichtlich der Unabhängigkeit der Fed, untergräbt das Vertrauen in die Geldpolitik und treibt die Safe-Haven-Nachfrage nach Gold an.

Welche anderen globalen Daten sind relevant?

Die Inflation in der Eurozone, Chinas PMI, das BIP von Kanada und Indien sowie die Monatsendveröffentlichungen Japans beeinflussen alle Gold über das Risiko-Sentiment.

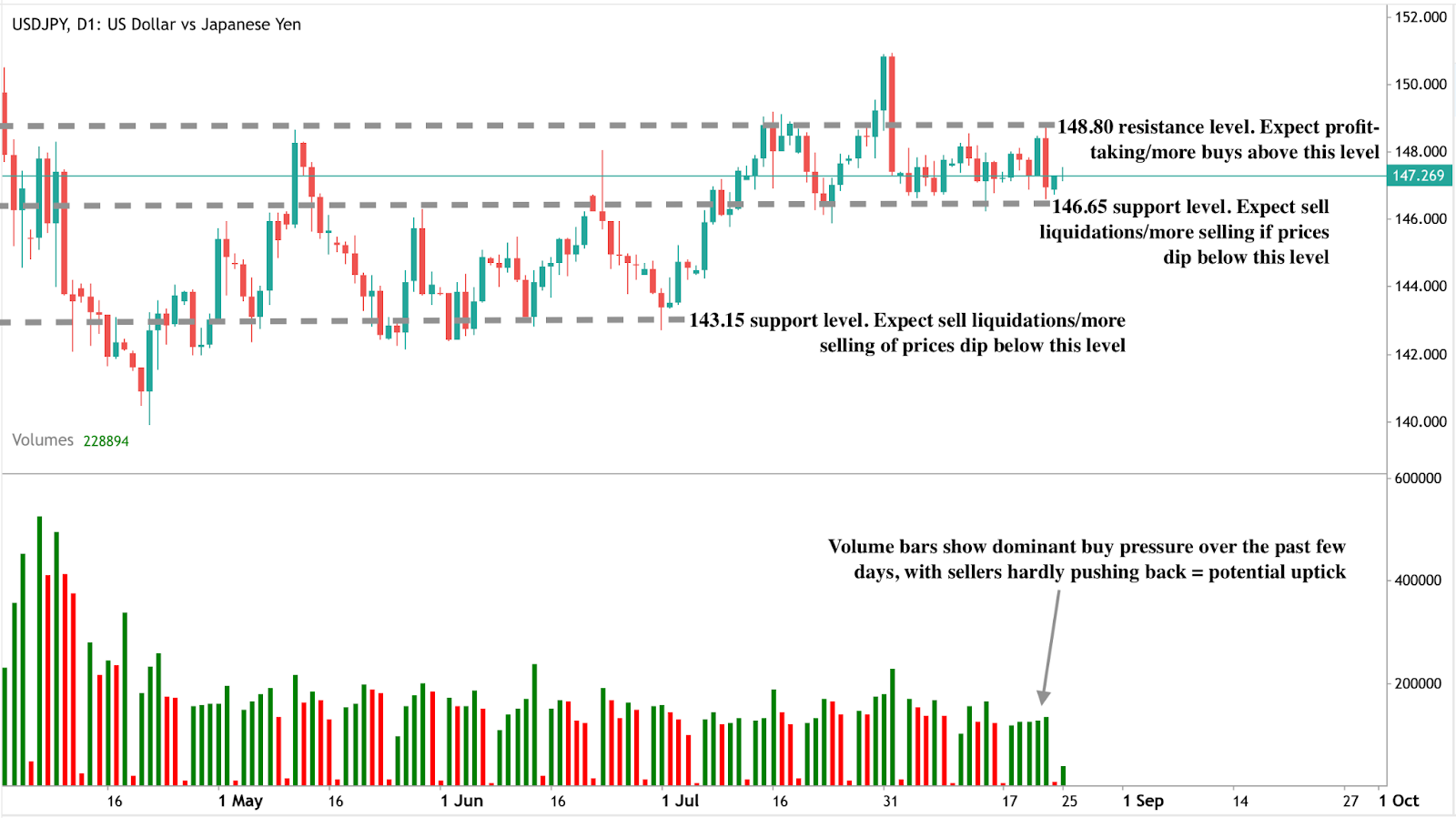

Was Powells dovishe Neigung und Uedas hawkishe Haltung für USD/JPY bedeuten

Der US-Dollar fiel auf ein Vier-Wochen-Tief, nachdem Federal Reserve Vorsitzender Jerome Powell signalisiert hatte, dass die Abwärtsrisiken für die Beschäftigung zunehmen, was die Erwartungen an eine Zinssenkung im September befeuerte.

Der US-Dollar fiel auf ein Vier-Wochen-Tief, nachdem Federal Reserve Vorsitzender Jerome Powell signalisiert hatte, dass die Abwärtsrisiken für die Beschäftigung zunehmen, was die Erwartungen an eine Zinssenkung im September befeuerte. Gleichzeitig wies der Gouverneur der Bank of Japan, Kazuo Ueda, auf eine beschleunigte Lohnentwicklung in Japan hin, was die Erwartungen verstärkte, dass die BoJ bis Oktober die Straffung wieder aufnehmen könnte. Diese Kombination unterstreicht eine politische Divergenz, die darüber entscheiden könnte, ob USD/JPY auf 150 steigt oder näher an 140 zurückfällt.

Wichtige Erkenntnisse

- Powells Rede in Jackson Hole erhöhte die Marktsicherheit für eine Zinssenkung im September, wobei Händler eine Wahrscheinlichkeit von 84 % einpreisten.

- Die Märkte erwarten nun insgesamt 53 Basispunkte an Senkungen bis Jahresende, wobei der Verlauf von den kommenden US-Inflations- und Arbeitsmarktdaten abhängt.

- Der Dollarindex fiel nach Powells Äußerungen um mehr als 1 %, was USD/JPY vor einer Erholung im asiatischen Handel nach unten drückte.

- Die US-Staatsverschuldung ist in nur 48 Tagen um 1 Billion US-Dollar gestiegen, was langfristige Bedenken hinsichtlich der fiskalischen Nachhaltigkeit und der Attraktivität als sicherer Hafen aufwirft.

- Ueda wies auf eine sich ausweitende Lohnentwicklung und den engen japanischen Arbeitsmarkt hin, was die Erwartungen an eine BoJ-Zinserhöhung bis Oktober aufrechterhält.

- Händler sehen USD/JPY nahe dem Widerstand bei 147,50 gedeckelt, wobei ein Ausbruch in Richtung 150 oder eine Umkehr in Richtung 140 vom Timing der Fed und BoJ abhängt.

Powells dovishe Neigung: Erwartungen an Fed-Zinssenkungen

In Jackson Hole sagte Powell vor einem Publikum aus globalen Ökonomen und Politikern, dass „die Abwärtsrisiken für die Beschäftigung zunehmen. Und wenn diese Risiken eintreten, kann das schnell geschehen.“

Die Märkte interpretierten die Aussage sofort als dovishe Wende und erhöhten die Wetten auf eine kurzfristige Lockerung. Laut CME- und LSEG-Daten:

- 87 % Wahrscheinlichkeit für eine Viertelpunkt-Senkung bei der FOMC-Sitzung am 17. September.

- Für den Rest des Jahres 2025 sind rund 53 Basispunkte an Senkungen eingepreist.

Diese Wende folgt auf Monate wechselnder Erwartungen:

- Anfang August: Schwache Beschäftigungszahlen stärkten die Erwartungen an Senkungen.

- Mitte August: Hohe Produzentenpreis-Inflation (PPI) und robuste Geschäftsumfragen zwangen Händler, ihre Erwartungen zurückzuschrauben.

- Nach Jackson Hole: Powells Bemerkungen räumten effektiv die Hürde für Dovishness aus dem Weg und stärkten das Vertrauen, dass Senkungen unmittelbar bevorstehen.

Analysten von Goldman Sachs stellten fest, dass Powells Botschaft „die niedrige Markterwartung an Dovishness nach einer stetigen Erosion der Fed-Senkungserwartungen überwand. Es wird von den Daten abhängen, das Tempo und die Tiefe der Senkungen zu bestimmen.“

US-Schuldenbelastungen drücken auf den Dollar

Über die Geldpolitik hinaus verschlechtert sich der fiskalische Hintergrund der USA rapide. Die Bundesverschuldung ist in nur 48 Tagen um 1 Billion US-Dollar gestiegen, was 21 Milliarden US-Dollar pro Tag entspricht. Seit dem 11. August 2025 wurden allein weitere 200 Milliarden US-Dollar hinzugefügt, was die Gesamtsumme nahe an 38 Billionen US-Dollar bringt.

Die Staatsausgaben verschlingen nun jährlich 44 % des BIP, ein Niveau, das seit dem Zweiten Weltkrieg oder der Krise 2008 nicht mehr erreicht wurde – allerdings diesmal ohne wirtschaftlichen Notstand.

Anleihenauktionen zeigen bereits Anzeichen nachlassender Nachfrage, wobei Investoren höhere Renditen verlangen, um neue Emissionen aufzunehmen.

Für die Devisenmärkte entsteht dadurch ein doppelter Druck:

- Wenn die Fed senkt, verringert sich der US-Renditevorteil.

- Wenn die Schulden weiter steigen, könnten Investoren die Attraktivität des Dollars als sicheren Hafen infrage stellen.

Diese Kombination macht den Dollar bereits vor Berücksichtigung der dovishen Fed-Politik verwundbar.

Trumps Angriffe erhöhen Glaubwürdigkeitsrisiken

Zusätzlichen Druck auf den Dollar erzeugt zunehmende politische Reibung. Präsident Donald Trump kritisierte Powell wiederholt – zunächst wegen ausbleibender Zinssenkungen und zuletzt wegen Kostenüberschreitungen bei der Renovierung des Fed-Gebäudes.

Letzte Woche eskalierte Trump, indem er Fed-Gouverneurin Lisa Cook ins Visier nahm und sagte, er würde sie entlassen, falls sie nicht wegen Hypothekenbeständen in Michigan und Georgia zurücktritt. Diese Eingriffe werfen Fragen zur Unabhängigkeit der Fed auf und trüben die US-Politikperspektive weiter.

Für globale Investoren birgt eine dovishe Fed in Kombination mit politischem Druck das Risiko, das Vertrauen in die monetäre Stabilität der USA zu untergraben und die Dollar-Schwäche zu verstärken.

Uedas hawkishe Haltung: Arbeitsmarkt prägt BoJ-Ausblick

Im starken Kontrast dazu schlug BoJ-Gouverneur Kazuo Ueda in Jackson Hole einen zuversichtlicheren Ton an. Er stellte fest, dass Lohnerhöhungen sich von großen Unternehmen auf kleine und mittlere Betriebe ausweiten und sich aufgrund des angespannten Arbeitsmarktes voraussichtlich weiter beschleunigen werden.

Japans Kernverbraucherpreisindex (CPI) stieg im Juli im Jahresvergleich um 3,1 %, über den Prognosen und weiterhin deutlich über dem 2 %-Ziel der BoJ, obwohl die Inflation zum zweiten Mal in Folge langsamer wurde.

Diese Kombination aus hartnäckiger Inflation und steigenden Löhnen stützt das Argument, dass die BoJ nach der Pause nach der Erhöhung im Januar die Zinserhöhungen wieder aufnehmen wird. Die Märkte sehen die Wahrscheinlichkeit einer Erhöhung im Oktober bei etwa 50 % – ein Münzwurf.

USD/JPY: Fokus auf Divergenz der Zentralbankpolitik

Die Fed tendiert dovish, während die BoJ hawkish ist, was einen klaren Wendepunkt für USD/JPY schafft:

- Aufwärtsszenario (150): Wenn US-Daten stark genug sind, um Senkungen zu verzögern, oder wenn sichere Hafenflüsse aufgrund fiskalischer oder geopolitischer Spannungen steigen, könnte USD/JPY 150 testen.

- Abwärtsszenario (140): Wenn Powell im September senkt und Ueda im Oktober mit einer BoJ-Erhöhung folgt, könnte die Divergenz eine stärkere Yen-Rallye auslösen.

Derzeit notiert das Paar nahe 147,40–147,50, einer wichtigen Widerstandszone. Die nächsten Auslöser sind:

- PCE-Inflation (Freitag) – das bevorzugte Maß der Fed.

- Beschäftigungszahlen August (nächste Woche) – entscheidend zur Bestätigung der Arbeitsmarktrisiken.

USD/JPY technische Analyse

Zum Zeitpunkt der Erstellung notiert das Paar nahe einer Unterstützungszone, was auf eine mögliche Kurssteigerung hindeutet. Die Volumenbalken zeigen dominanten Kaufdruck mit wenig Gegenwehr von Verkäufern, was die bullishe Erzählung unterstützt. Sollte eine Kurssteigerung eintreten, könnte der Preis bei 148,89 auf Widerstand stoßen. Umgekehrt könnten bei einem Rückgang Unterstützungen bei 146,65 und 143,15 gefunden werden.

Anlageimplikationen

Für Händler ist die USD/JPY-Positionierung sehr sensibel gegenüber der Reihenfolge der Fed- und BoJ-Entscheidungen:

- Kurzfristig: Taktischer Verkauf nahe 147,50–150 könnte attraktiv sein, wenn US-Daten eine Zinssenkung im September bestätigen.

- Mittelfristig: Yen-Stärke könnte zunehmen, wenn die BoJ im Oktober erhöht, während die Fed weiter lockert.

- Risiken: US-Fiskalinstabilität und politischer Druck auf die Fed könnten die Dollar-Schwäche über die geldpolitischen Treiber hinaus beschleunigen.

Da sich beide Zentralbanken bewegen, hängt der nächste entscheidende Schritt bei USD/JPY davon ab, welche politische Änderung zuerst erfolgt: eine Fed-Senkung oder eine BoJ-Erhöhung.

Häufig gestellte Fragen

Warum hat Powells Rede den Dollar geschwächt?

Weil sie die Wahrscheinlichkeit bevorstehender Fed-Zinssenkungen erhöhte und damit die Attraktivität der US-Renditen verringerte.

Wie viel Lockerung ist eingepreist?

Die Märkte sehen eine 87%ige Chance für eine Senkung im September und 53 Basispunkte an Reduzierungen bis Jahresende.

Warum ist die US-Schuld wichtig für USD/JPY?

Die explodierende Verschuldung wirft Zweifel an der fiskalischen Nachhaltigkeit der USA auf und macht den Dollar als sicheren Hafen weniger attraktiv.

Was stützt die hawkishe Haltung der BoJ?

Sich ausweitendes Lohnwachstum, hartnäckige Inflation über 2 % und strukturelle Arbeitskräftemängel.

Was sind die Schlüsselmarken für USD/JPY?

Aufwärtswiderstand nahe 147,50–150, Abwärtsunterstützung in Richtung 140.

Sind wir in die späte Phase des Bitcoin-Bullenmarktzyklus eingetreten?

Die jüngste Kursentwicklung von Bitcoin deutet darauf hin, dass sich der aktuelle Bullenmarkt in seinen späteren Phasen befinden könnte, wobei Faktoren darauf hindeuten, dass der Zyklus weiter fortgeschritten sein könnte, als viele vermuten.

Die jüngste Kursentwicklung von Bitcoin deutet darauf hin, dass sich der aktuelle Bullenmarkt in seinen späteren Phasen befinden könnte. Nach einem Rekordhoch von 124.128 $ Mitte August 2025 ist Bitcoin seitdem um 8 % zurückgegangen und notiert nahe 113.222 $.

On-Chain-Daten von Glassnode zeigen, dass langfristige Inhaber Gewinne auf Niveaus realisieren, die historisch nahe den Zyklusgipfeln liegen, während Spot-Bitcoin-Exchange-Traded Funds (ETFs) innerhalb von nur vier Handelstagen fast 1 Milliarde US-Dollar an Abflüssen verzeichneten.

Gleichzeitig hat sich Kapital in Altcoins gedreht, ein Muster, das oft in späten Phasen von Bitcoin-Bullenmärkten zu beobachten ist. Zusammen deuten diese Faktoren darauf hin, dass der Zyklus weiter fortgeschritten sein könnte, als viele Investoren vermuten.

Wichtige Erkenntnisse

- Bitcoin fiel um 8 % von seinem August-Hoch bei 124.128 $ auf etwa 113.222 $.

- Langfristige Inhaber realisieren Gewinne auf Niveaus, die mit früheren euphorischen Spätphasen übereinstimmen.

- Spot-Bitcoin-ETFs verzeichneten innerhalb von vier Handelstagen Abflüsse in Höhe von 975 Mio. $.

- Das Open Interest bei Altcoins erreichte kurzzeitig 60 Mrd. $ bevor es um 2,5 Mrd. $ korrigierte.

- Accumulator-Adressen – Wallets, die nie verkaufen – erreichten 2025 eine Rekordnachfrage.

- Glassnode deutet darauf hin, dass ein zyklischer Höhepunkt bereits im Oktober 2025 eintreten könnte.

Bitcoins Signale der späten Zyklusphase deuten auf eine Reifung hin

Die Analyse von Glassnode zeigt, dass langfristige Inhaber, definiert als Investoren, die Coins länger als 155 Tage halten, Gewinne auf Niveaus realisieren, die mit früheren euphorischen Bitcoin-Höhepunkten vergleichbar sind. In früheren Zyklen fiel diese Art von Aktivität mit späten Rallyes zusammen, die schließlich Korrekturen nach sich zogen.

Nachfragedaten stützen dieses Muster. Trotz neuer Allzeithochs hat Bitcoins Fähigkeit, frische Zuflüsse anzuziehen, nachgelassen. Spot-Bitcoin-ETFs, die zu Beginn des Zyklus eine bedeutende Nachfrage trieben, verzeichneten über fünf aufeinanderfolgende Handelstage Abflüsse von 1.155,3 Mio. $. Diese abkühlende Nachfrage nach Exposure deutet darauf hin, dass institutionelle Käufer vorsichtiger werden.

Bitcoin-ETF-Abflüsse und Nachfragemüdigkeit

ETF-Zuflüsse waren 2025 eines der klarsten Signale für die Nachfrage nach Bitcoin. Anfang des Jahres trieben große Zuflüsse Bitcoin durch aufeinanderfolgende Höchststände. Nun deutet die Umkehr der Zuflüsse auf eine Ermüdung der Rallye hin. Zum Vergleich: Bitcoins Rückgang von 124.000 $ auf 113.000 $ entspricht diesem Kapitalrückgang und zeigt, wie sensibel der Preis gegenüber institutionellen Zuflüssen bleibt.

Historisch gesehen befindet sich Bitcoin oft in den späteren Phasen seines Zyklus, wenn ETF-Zuflüsse langsamer werden, während langfristige Inhaber Coins in Stärke abgeben. Dies untermauert die Ansicht, dass sich der Markt näher an seinem Höhepunkt befinden könnte, als viele erwarten.

Spekulationen bei Altcoins nehmen zu

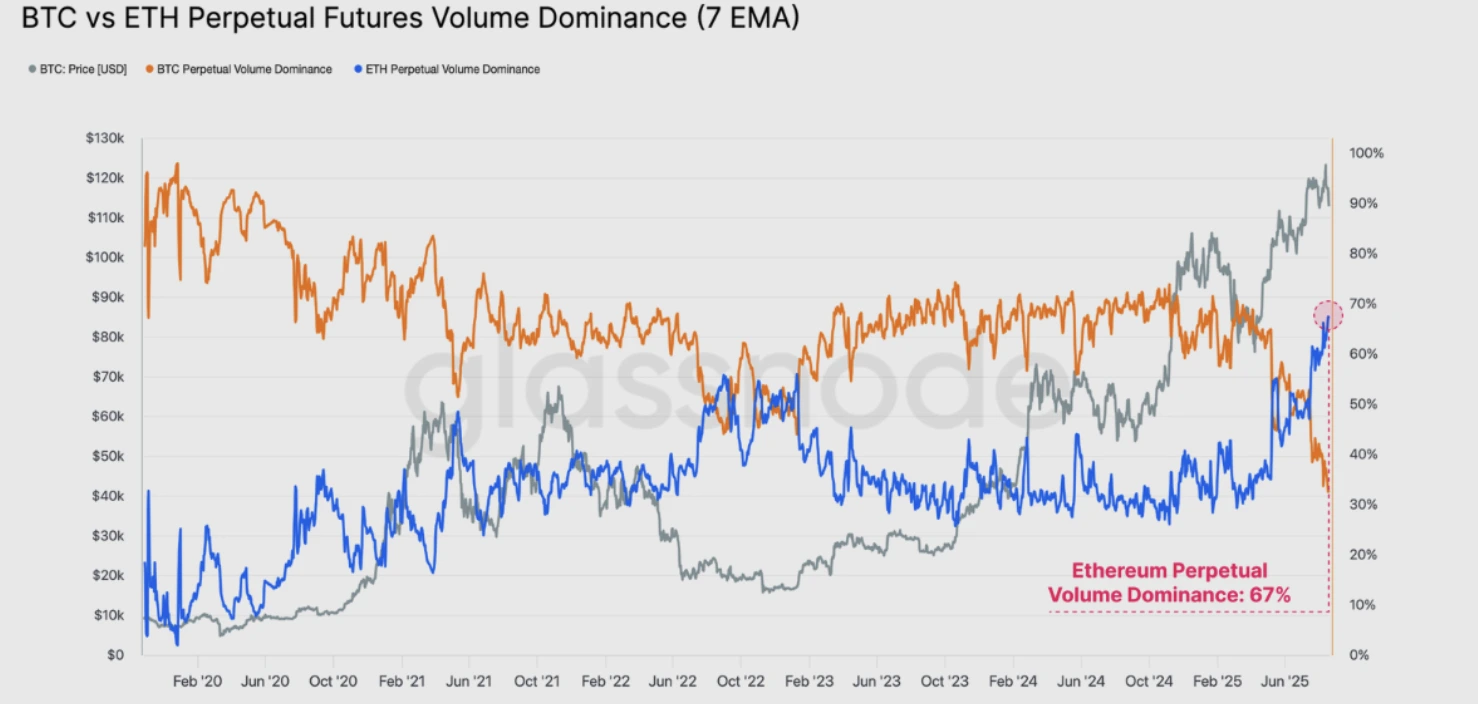

Die schwächere Bitcoin-Nachfrage fiel mit einem starken Anstieg der spekulativen Aktivitäten an anderer Stelle zusammen. Das Open Interest bei Altcoins stieg kurzzeitig auf ein Rekordhoch von 60,2 Milliarden US-Dollar, bevor es um 2,5 Milliarden US-Dollar korrigierte. Glassnode stellt fest, dass eine so ausgeprägte Kapitalrotation in Altcoins ein Kennzeichen für späte Zyklusdynamiken ist, bei denen Investoren von Bitcoin in risikoreichere Anlagen wechseln.

Insbesondere Ethereum verzeichnete eine Dominanz des Volumens bei Perpetual Futures, die über der von Bitcoin liegt, was die Kapitalrotation in alternative Ökosysteme hervorhebt.

Historisch geht dieser Rotation oft eine „Altseason“ voraus – eine Phase, in der kleinere Kryptowährungen Bitcoin in der letzten Phase eines Bullenzyklus übertreffen.

Die Debatte um den Vierjahreszyklus

Eine der meistdiskutierten Fragen im aktuellen Markt ist, ob Bitcoins vierjähriger Halving-Zyklus noch gilt. Glassnode argumentiert, dass sich das Preisverhalten von Bitcoin weiterhin an früheren halving-getriebenen Zyklen orientiert. Wenn sich die Geschichte wiederholt, könnte ein zyklischer Höhepunkt bereits im Oktober 2025 eintreten. Analysten wie Rekt Capital verweisen ebenfalls auf eine zeitliche Übereinstimmung mit dem Zyklus von 2020, bei dem der Höhepunkt etwa 550 Tage nach dem Halving lag.

Allerdings sind nicht alle dieser Meinung. Einige Branchenführer argumentieren, dass die institutionelle Adoption Bitcoins Struktur dauerhaft verändert hat. Jason Williams bemerkte kürzlich, dass die Top-100-Treasury-Unternehmen zusammen fast 1 Million BTC halten, im Wert von mehr als 112 Milliarden US-Dollar. Bitwise-CIO Matt Hougan erklärte hingegen, der Halving-Zyklus sei „tot“ und prognostizierte, dass Bitcoin wahrscheinlich 2026 ein weiteres „Aufwärtsjahr“ erleben werde, das über traditionelle Muster hinausgeht.

Diese Meinungsverschiedenheit spiegelt die Unsicherheit im heutigen Markt wider: Historische Zyklussignale sind weiterhin präsent, doch neue institutionelle Dynamiken könnten den Verlauf verändern.

Accumulator tragen zu den langfristigen Bitcoin-Inhabern bei

Trotz nachlassender Zuflüsse und Gewinnmitnahmen bleibt die Überzeugung unter langfristigen Käufern stark. Daten von CryptoQuant zeigen, dass die Nachfrage von Accumulator-Adressen – Wallets, die nur kaufen und nie verkaufen – 2025 ein Allzeithoch erreichte.

Diese Adressen absorbieren stetig das Angebot, unabhängig von der Kursentwicklung, und bieten so eine strukturelle Grundlage für den Wert von Bitcoin.

Dieses Verhalten steht im Gegensatz zur Vorsicht kurzfristiger Händler. Analyst Axel Adler weist darauf hin, dass Bitcoins „sichtbare Nachfrage“-Metrik, die den Netto-Bestand an Coins misst, die im vergangenen Jahr bewegt wurden, auf 30.000 BTC gesunken ist. Obwohl weiterhin positiv, deutet dieser Rückgang darauf hin, dass neuere Teilnehmer weniger aktiv sind, was das Gefühl einer nachlassenden Dynamik verstärkt.

Bitcoin-Preisszenarien

Angesichts dieser Dynamiken steht Bitcoin an einem kritischen Wendepunkt:

- Bullishes Szenario: Wenn die Nachfrage innerhalb der Unterstützungszone von 107.000 $ bis 110.000 $ stabilisiert wird, könnte Bitcoin auf 120.000 $ zurückprallen. Ein Ausbruch über dieses Niveau öffnet den Weg für einen erneuten Test von 130.000 $.

- Basisszenario: Die Konsolidierung setzt sich zwischen 107.000 $ und 115.000 $ fort, was dem Markt erlaubt, die Dynamik vor dem nächsten entscheidenden Schritt zurückzusetzen.

- Bärisches Szenario: Wenn 107.000 $ nicht gehalten werden und die sichtbare Nachfrage weiter sinkt, könnte Bitcoin auf 102.000 $ bis 104.000 $ fallen, mit dem Risiko, die psychologische Marke von 100.000 $ zu testen.

Technische Analyse von Bitcoin

Zum Zeitpunkt der Erstellung dieses Artikels sind die Bitcoin-Preise nahe einer wichtigen Unterstützungszone um 112.000 $ gefallen, was auf eine mögliche Erholung hindeutet. Die Volumenbalken zeigen jedoch ein nahezu gleich starkes Tauziehen zwischen Bullen und Bären, was darauf hindeutet, dass sich der Preis kurzfristig eher konsolidieren als entscheidend durchbrechen könnte.

Wenn die Kaufdynamik zunimmt, ist das nächste Widerstandsniveau bei 123.400 $ zu beobachten. Ein erfolgreicher Ausbruch über diese Schwelle könnte den Weg für einen erneuten Test der August-Hochs nahe 124.000 $ und möglicherweise höher ebnen. Auf der Unterseite könnte ein Versagen, die Unterstützung bei 112.000 $ zu halten, einen stärkeren Rückgang in Richtung 100.850 $ auslösen, wobei die psychologische Zone bei 100.000 $ die letzte Verteidigungslinie darstellt.

Anlageimplikationen

Für Trader ist der Bereich von 112.000 $ bis 110.000 $ entscheidend. Das Halten dieser Zone könnte eine Erholung in Richtung 123.000 $ bis 130.000 $ ermöglichen, während ein Durchbruch nach unten ein tieferes Absinken auf 100.000 $ riskieren würde.

Für Investoren deutet die Mischung aus Signalen der späten Zyklusphase und starker Nachfrage von Accumulator-Adressen auf eine erhöhte Volatilität hin. Während die kurzfristige Nachfrage schwächer erscheint, stützt die strukturelle Adoption weiterhin den langfristigen Ausblick von Bitcoin. Portfoliostrategien sollten das Risiko einer Korrektur in der späten Zyklusphase mit der Möglichkeit eines letzten Anstiegs abwägen, falls der Vierjahreszyklus intakt bleibt.

Spekulieren Sie heute mit einem Deriv MT5 Konto auf die nächsten Bewegungen von Bitcoin.

Häufig gestellte Fragen

Warum zeigt Bitcoin Signale der späten Zyklusphase?

Weil langfristige Inhaber Gewinne realisieren, ETF-Zuflüsse langsamer werden und spekulatives Kapital in Altcoins rotiert – alles Muster, die mit früheren späten Zyklusphasen übereinstimmen.

Ist der Vierjahreszyklus noch intakt?

Glassnode vermutet ja, mit einem möglichen Höhepunkt bis Oktober 2025. Einige Analysten sind anderer Meinung und verweisen auf institutionelle Adoption und ETFs als neue Faktoren, die den Zyklus verändern.

Was stützt den Bitcoin-Preis trotz schwächerer Zuflüsse?

Rekordnachfrage von Accumulator-Adressen reduziert das verfügbare Angebot und stärkt das langfristige Vertrauen in Bitcoin als Reservevermögen.

Was sind die wichtigsten Unterstützungs- und Widerstandsniveaus?

Die Unterstützung liegt bei etwa 112.000 $ und im Bereich von 107.000 $ bis 110.000 $, während der Widerstand nahe 123.400 $ und 130.000 $ liegt. Ein Bruch unter 112.000 $ könnte eine Bewegung in Richtung 100.000 $ eröffnen.

Zuflüsse von Privatanlegern erhöhen die Einsätze für Nvidia-Ergebnisse

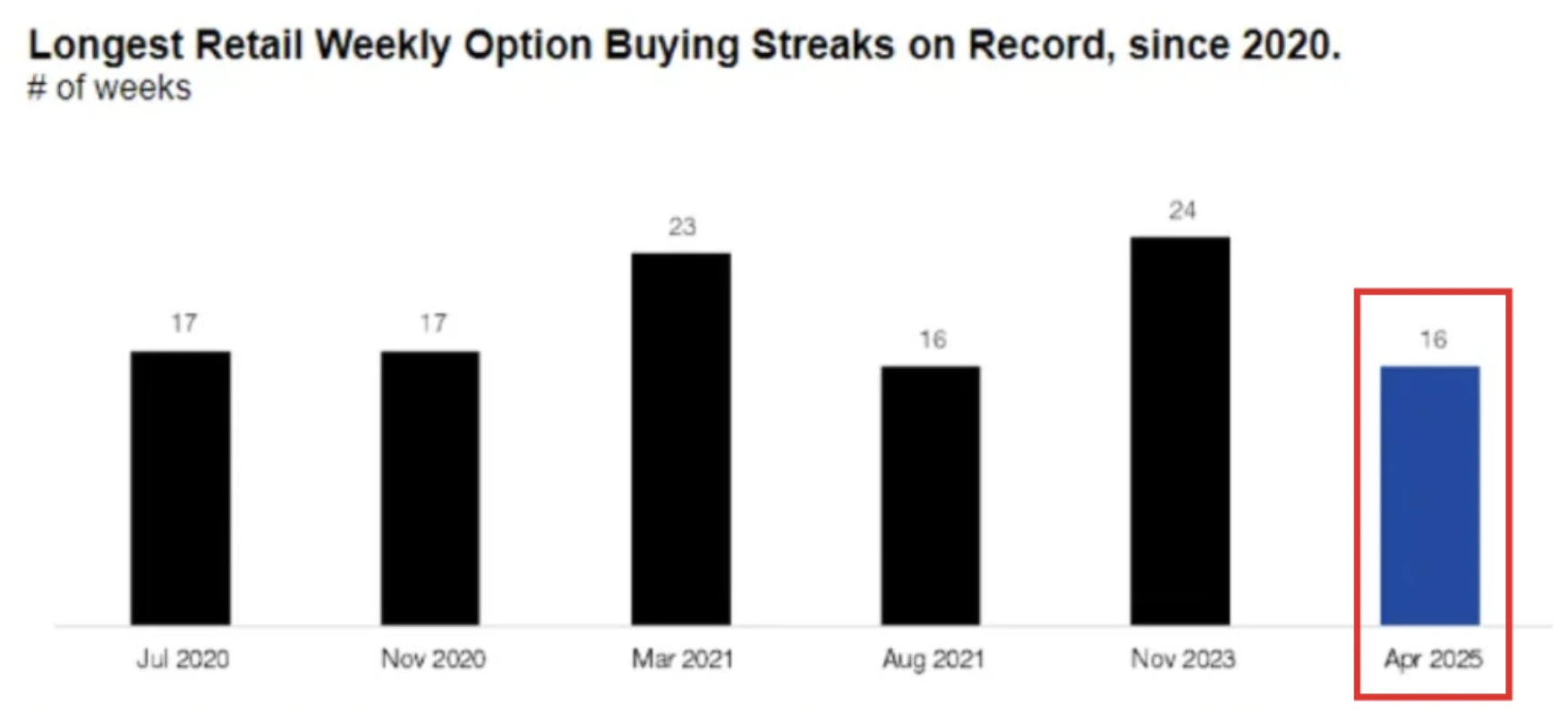

Privatanleger haben eine historische 16-wöchige Serie von Netto-Aktienkäufen befeuert, wobei Nvidia eines ihrer Hauptziele vor der Veröffentlichung der Q2 2026-Ergebnisse ist.

Privatanleger haben eine historische 16-wöchige Serie von Netto-Aktienkäufen – die längste seit 2020 – mit Nvidia als einem ihrer Hauptziele vor der Veröffentlichung der Finanzergebnisse für das zweite Quartal 2026 am 27. August angeheizt. Die Konsensschätzungen liegen bei 45,9 Milliarden US-Dollar Umsatz und 1,00 US-Dollar bereinigtem Gewinn je Aktie, doch die Nvidia-Aktie ist seit April bereits um 83 % gestiegen. Diese Rallye, kombiniert mit starken Zuflüssen von Privatanlegern, setzt die Messlatte hoch. Die entscheidende Prüfung wird sein, ob starke Ergebnisse und Prognosen die Dynamik der Privatanleger aufrechterhalten können oder ob Enttäuschungen einen meme-artigen Rückzug auslösen.

Wichtigste Erkenntnisse

- Privatanleger sind seit Wochen Netto-Käufer von Nvidia und machten die Aktie im Juli zur meistgekauften auf den Plattformen von Charles Schwab.

- Der Konsens für Nvidias Q2-Umsatz liegt bei 45,9 Mrd. USD, leicht über der Prognose von 45 Mrd. USD, die einen 8-Mrd.-USD-China-Gegenwind durch H20-Beschränkungen ausschloss.

- Eine neu erteilte US-Lizenz für H20-Lieferungen nach China könnte Nvidia erlauben, einen Teil dieses Umsatzverlusts zurückzugewinnen.

- Hyperscaler werden voraussichtlich 2025 364 Mrd. USD für Investitionen ausgeben, deutlich mehr als 325 Mrd. USD, was Nvidias 80 % Marktanteil bei KI-Chips untermauert.

- Zuflüsse von Privatanlegern stehen im Gegensatz zur Vorsicht institutioneller Anleger, da Spekulanten in diesem Jahr ihre größten Short-Positionen im $SPY halten.

- Nvidia wird mit dem 58-fachen des Gewinns gehandelt, mehr als doppelt so hoch wie der S&P 500, was wenig Spielraum für Fehler lässt, falls die Prognosen enttäuschen.

Zuflüsse von Privatanlegern bereiten ein hochriskantes Ergebnisereignis vor

Laut Citadel Securities sind Privatanleger seit 16 Wochen in Folge Netto-Käufer von Aktienoptionen, die sechstlängste Serie seit 2020. Nvidia und Tesla stehen im Zentrum dieser Aktivität, wobei auch UnitedHealth bei den Zuflüssen von Privatanlegern hoch rangiert.

Im Juli war Nvidia die am häufigsten von Privatanlegern bei Schwab gekaufte Einzelaktie.

Diese Aktivität spiegelt die Meme-Stock-Ära von 2020–2021 wider, jedoch mit zwei wesentlichen Unterschieden:

- Die Nachfrage der Privatanleger konzentriert sich auf Mega-Cap-Tech-Unternehmen statt auf kleinere spekulative Titel.

- Investoren nutzen provisionsfreie Plattformen und API-gesteuerten Datenzugang, um strategischer zu handeln.

Das Ergebnis ist, dass Nvidia seine Ergebnispräsentation nicht nur als Unternehmensindikator, sondern als Testfall dafür betritt, ob Zuflüsse von Privatanlegern Tech-Bewertungen auf Rekordhöhen halten können.

Vorschau auf Nvidias Ergebnisse und Marktanteil bei KI-Chips

Als Nvidia die Ergebnisse für Q1 veröffentlichte, prognostizierte es 45 Mrd. USD Umsatz für Q2, warnte jedoch vor einem 8-Mrd.-USD-Einbruch durch US-Beschränkungen für den China-spezifischen H20-Chip. Die Beschränkungen führten zu einem Umsatzverlust von 2,5 Mrd. USD und einer Belastung von 4,5 Mrd. USD im Q1.

Seitdem haben sich die Entwicklungen verändert:

- Lizenzwiedererteilung: Im Juli genehmigte das US-Handelsministerium Nvidia den Versand von H20-Chips nach China, unter der Bedingung, dass 15 % des Umsatzes an die Regierung abgeführt werden.

- Zeitlicher Einfluss: Die Anträge begannen am 15. Juli, zwei Wochen vor Quartalsende. Ein Teil der H20-Umsätze könnte daher im Q2 erscheinen, mit weiterem Aufwärtspotenzial im Q3.

- Nachfrageumfeld: Trotz anhaltender Spannungen zwischen den USA und China bleibt die Nachfrage nach KI-Chips in China aufgrund von Lieferengpässen hoch, was auf eine starke Nachfrage nach dem H20 hindeutet.

Über China hinaus bleibt die Investition der Hyperscaler der dominierende Wachstumstreiber. Amazon, Microsoft, Meta und Alphabet werden voraussichtlich die Investitionen 2025 auf 364 Mrd. USD steigern, ein Plus von 64 % gegenüber dem Vorjahr und 5 Prozentpunkte schneller als 2024. Da Nvidia stetig etwa 80 % des KI-GPU-Marktes kontrolliert, ist dieser Investitionsboom effektiv eine direkte Umsatzpipeline.

Privatanleger vs. institutionelle Positionierung

Der Kontrast zwischen der Begeisterung der Privatanleger und der Absicherung institutioneller Anleger ist deutlich. Privatanleger rotieren weiterhin in Nvidia, doch zeigen CFTC-Daten, dass Spekulanten stark auf $SPY leerverkauft sind, was eine breitere Vorsicht gegenüber US-Aktien widerspiegelt. Analysten von Morgan Stanley stellen fest, dass während die Nachfragedaten „bemerkenswert, unersättlich, massiv“ sind, Lieferkettenfaktoren kurzfristig das Nadelöhr bleiben.

Diese Divergenz erhöht die Einsätze: Wenn Nvidia übertrifft, könnte die Dynamik der Privatanleger die Gewinne verstärken. Wenn jedoch Ergebnisse oder Prognosen enttäuschen, könnte die starke Positionierung der Privatanleger zu einer scharfen Korrektur führen. Historische Parallelen zu GameStop und AMC deuten darauf hin, dass von Privatanlegern getriebene Rallyes oft abrupt enden, sobald die Dynamik nachlässt.

Bewertung und Risiko eines Rückzugs

Nvidias Bewertung unterstreicht den Balanceakt. Mit dem 58-fachen des erwarteten Gewinns wird die Aktie mehr als doppelt so hoch wie der S&P 500 mit 25-fachem Gewinn gehandelt. Bullen argumentieren, dass diese Prämie durch ein erwartetes Gewinnwachstum von +47 % im Jahresvergleich im Q2 gerechtfertigt ist, mehr als das Fünffache des Indexdurchschnitts.

Dennoch ist die Ausgangslage binär:

- Aufwärtsszenario: Q2-Umsatz übertrifft die Prognose, da H20-Exporte wieder aufgenommen werden, die Capex-Prognose steigt und der Übergang zur Blackwell-Architektur verläuft reibungslos. Die Aktie könnte den Widerstand bei 200 USD überwinden.

- Abwärtsszenario: Vorsichtige Kommentare zu China oder schwächere als erwartete Trends im Rechenzentrum könnten Gewinnmitnahmen auslösen. Ein Rückgang auf die Unterstützung bei 175 USD würde mit saisonalen Rückgängen der Privatanleger im Spätsommer übereinstimmen.

Marktauswirkungen und Preisszenarien

- Bullishes Ergebnis: Überraschungsergebnis nach oben, Zuflüsse von Privatanlegern erhalten die Dynamik, und Nvidia setzt seine Rallye von 83 % seit April fort.

- Bärisches Ergebnis: Prognosen bleiben konservativ, institutionelle Shorts gewinnen an Bedeutung, und die Begeisterung der Privatanleger lässt nach – scharfe Korrektur.

- Volatilitätsszenario: Große Positionierungen auf beiden Seiten führen zu übergroßen Kursbewegungen nach den Ergebnissen, unabhängig von der Richtung.

Technische Analyse von Nvidia

Zum Zeitpunkt der Erstellung dieses Textes verzeichnet der Aktienkurs nach einer Abprallbewegung an einem Widerstandsniveau einen deutlichen Rückgang – was auf einen möglichen weiteren Rückgang hindeutet. Die Volumenbalken zeigen jedoch dominanten bullischen Druck, wobei Verkäufer nicht mit ausreichender Überzeugung agieren. Sollte ein weiterer Rückgang eintreten, könnten die Preise bei 169,00 USD und 142,00 USD Unterstützung finden. Bei einem Anstieg könnten die Preise hingegen nahe 183,75 USD auf Widerstand stoßen.

Anlageimplikationen

Für Trader sind die Nvidia-Ergebnisse am 27. August nicht nur eine Angelegenheit eines einzelnen Unternehmens – sie sind ein Test dafür, ob Zuflüsse von Privatanlegern die US-Tech-Aktien weiter nach oben treiben können. Kurzfristige Strategien sollten mit Volatilität um die technischen Niveaus von 175–200 USD rechnen.

Die mittelfristige Positionierung hängt davon ab, ob Nvidia die wieder aufgenommenen China-Exporte und die beschleunigten Ausgaben der Hyperscaler in eine Ergebnisdynamik umsetzen kann, die seine Premiumbewertung rechtfertigt. Die Privatanleger haben die Bühne bereitet. Nvidias Ergebnisse werden entscheiden, ob die Rallye anhält oder einer Korrektur weicht.

Was wird mit den Nvidia-Preisen nach der Ergebnisveröffentlichung passieren? Spekulieren Sie heute über die nächsten Bewegungen mit einem Deriv MT5-Konto.

Häufig gestellte Fragen

Warum konzentrieren sich Privatanleger so stark auf Nvidia?

Weil es die klarste Exposition gegenüber KI-Infrastruktur bietet, mit unübertroffener Dominanz bei GPUs für Rechenzentren.

Was könnte die Ergebnisse stärker als erwartet machen?

Verkäufe der China-H20-Lizenz, höhere Ausgaben der Hyperscaler und beschleunigte Nachfrage nach staatlicher KI-Infrastruktur.

Was sind die größten Risiken?

Hohe Bewertung, konservative Prognosen und Volatilität, falls die Zuflüsse von Privatanlegern umkehren.

Wie hängt Tesla mit diesem Trend zusammen?

Tesla ist neben Nvidia der andere Hauptprofiteur der Zuflüsse von Privatanlegern und macht beide zu zentralen Akteuren der breiteren, von Privatanlegern getriebenen Tech-Rallye.

Leider konnten wir keine Ergebnisse für finden.

Tipps zur Suche:

- Überprüfe deine Schreibweise und versuche es erneut

- Versuchen Sie ein anderes Schlüsselwort