Kết quả cho

.png)

Bước đi tiếp theo của Bitcoin: Liệu một đợt cắt giảm lãi suất tiềm năng trong tuần này có kích hoạt một đợt tăng giá?

Đà phục hồi của Bitcoin trở lại mức gần $92.000 diễn ra vào thời điểm then chốt, khi các nhà giao dịch cân nhắc liệu đợt cắt giảm lãi suất được dự báo của Federal Reserve có thể kích hoạt bước đi quyết định tiếp theo của thị trường hay không.

Đà phục hồi của Bitcoin trở lại mức gần $92.000 diễn ra vào thời điểm then chốt, khi các nhà giao dịch cân nhắc liệu đợt cắt giảm lãi suất được dự báo của Federal Reserve có thể kích hoạt bước đi quyết định tiếp theo của thị trường hay không. Sự phục hồi từ đáy $82.000 hồi tháng 12 đã giúp ổn định tâm lý sau đợt xóa sổ đòn bẩy trị giá 19 tỷ USD vào tháng 10, tuy nhiên thanh khoản vẫn mỏng và sổ lệnh còn mong manh.

Một đợt cắt giảm sẽ làm giảm chi phí vốn và có thể đánh thức lại khẩu vị rủi ro đang ngủ yên, nhưng diễn biến giá gần đây của Bitcoin cho thấy các nhà đầu tư vẫn đang điều hướng những dư chấn từ chính sách thắt chặt và dữ liệu lạm phát không đồng nhất. Khi dự báo số đơn xin trợ cấp thất nghiệp tăng và quá trình thắt chặt định lượng đã kết thúc, quyết định trong tuần này có thể xác định liệu Bitcoin sẽ bứt phá khỏi vùng dao động hẹp - hay tiếp tục trôi dạt cho đến khi thanh khoản quay trở lại.

Điều gì đang thúc đẩy biến động của Bitcoin?

Bitcoin đã tăng lên khoảng $91.550 sau khi lấy lại mốc $90.000 vào cuối tuần, được hỗ trợ bởi sự thay đổi thận trọng trong kỳ vọng vĩ mô. Các nhà giao dịch vẫn dè dặt sau đợt thanh lý đòn bẩy đột ngột trị giá 19 tỷ USD vào tháng 10, khiến độ sâu sổ lệnh bị xóa sổ và phơi bày những điểm yếu cấu trúc trên các sàn giao dịch lớn.

Các nhà tạo lập thị trường vẫn chậm quay trở lại, sự do dự này đã giữ cho biến động giá bị giới hạn ngay cả khi tâm lý rủi ro chung được cải thiện. Việc kết thúc thắt chặt định lượng vào ngày 1 tháng 12 càng củng cố kỳ vọng về một đợt cắt giảm lãi suất, đặc biệt khi các nhà kinh tế dự báo số đơn xin trợ cấp thất nghiệp ban đầu sẽ tăng 30.000 trong tuần này.

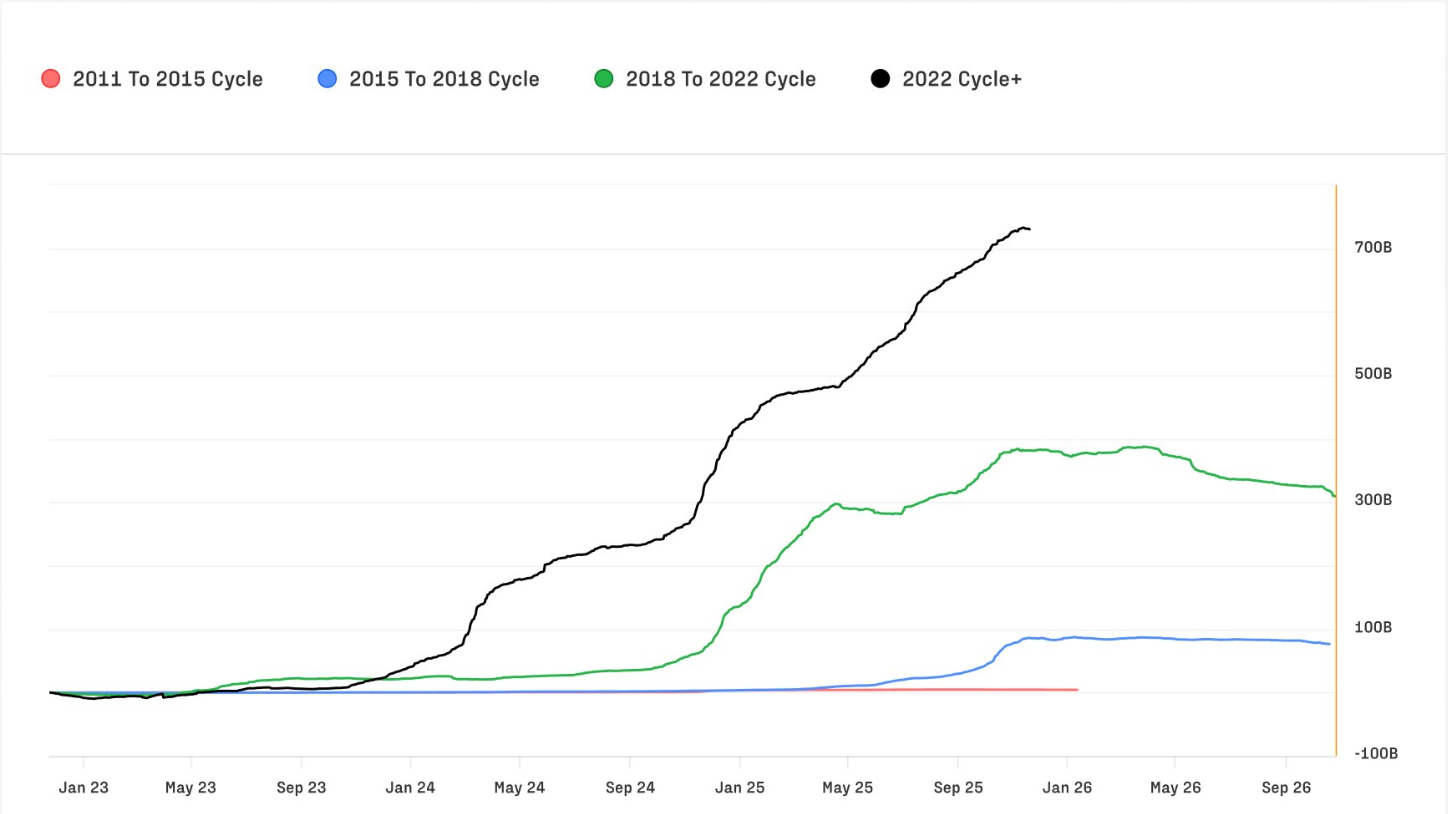

Sự điều chỉnh này diễn ra trong bối cảnh dòng vốn lịch sử đổ vào Bitcoin. Báo cáo Tài sản Kỹ thuật số Q4 của Glassnode cho thấy chu kỳ 2022–2025 đã thu hút 732 tỷ USD dòng vốn ròng - nhiều hơn tất cả các chu kỳ trước cộng lại.

Dòng vốn hàng tháng, từng đạt đỉnh gần 40 tỷ USD vào tháng 10, hiện đã hạ nhiệt xuống khoảng 15 tỷ USD nhưng vẫn mang ý nghĩa cấu trúc quan trọng. Realised Cap đã đạt mức cao kỷ lục mới là 1,1 nghìn tỷ USD, cho thấy niềm tin dài hạn dù biến động ngắn hạn đang thu hẹp lại.

Tại sao điều này quan trọng

Khi Bitcoin ngày càng mang tính chất tổ chức, độ nhạy cảm của nó với kỳ vọng lãi suất toàn cầu cũng tăng lên. Michael Wu, CEO của Amber Group, nhận định rằng những thay đổi trong định hướng lãi suất “lan tỏa qua thị trường vốn crypto ở châu Á nhanh hơn nhiều so với các loại tài sản truyền thống”, với chênh lệch lãi suất và chi phí vay điều chỉnh gần như ngay lập tức theo tín hiệu từ ngân hàng trung ương. Mối tương quan chặt chẽ này đã khiến các bàn giao dịch đa dạng hóa thanh khoản giữa các nền tảng CeFi và DeFi, như một chiến lược ứng phó với biến động tăng cao và độ sâu thị trường mỏng hơn.

Động lực lạm phát bổ sung thêm một lớp phức tạp. Lạm phát dịch vụ đã hạ nhiệt so với đỉnh nhưng vẫn cao hơn hàng hóa, và chi phí nhà ở vẫn vượt mục tiêu của Fed. Tiến trình không đồng đều này làm phức tạp nỗ lực giảm lạm phát của ngân hàng trung ương và khiến thị trường không chắc chắn về tốc độ cũng như mức độ cắt giảm lãi suất trong tương lai.

Vàng và bạc đã tăng mạnh trong bối cảnh bất ổn này, trong khi Bitcoin - vốn nhạy cảm hơn với các cú sốc thanh khoản so với cổ phiếu - lại gặp khó khăn trong việc bứt phá. Mike McGlone của Bloomberg cho rằng Bitcoin thường kém hơn S&P 500 khi biến động cổ phiếu tăng, dẫn chứng sự điều chỉnh liên tục trong khẩu vị rủi ro. Quan điểm của ông phù hợp với một chủ đề rộng hơn: Quỹ đạo của Bitcoin ngày càng được định hình bởi các điều kiện kinh tế vĩ mô thay vì các yếu tố nội tại của crypto.

Tác động đến thị trường và nhà đầu tư

Cú sốc thanh lý tháng 10 vẫn để lại dư âm kéo dài. Ryan McMillin của Merkle Tree Capital mô tả một thị trường nơi “sổ lệnh bị xóa sạch” và thanh khoản vẫn chưa phục hồi hoàn toàn. Sự mong manh này làm tăng tác động của các dữ liệu kinh tế vĩ mô, dẫn đến các biến động nội ngày mạnh hơn và biên độ giao dịch hẹp hơn. Ngay cả khi có thông báo cắt giảm lãi suất, sự thiếu hụt thanh khoản sâu có thể làm giảm bớt bất kỳ đợt tăng giá ban đầu nào, biến nó thành một quá trình tăng dần thay vì bứt phá mạnh mẽ.

Vị thế tổ chức càng củng cố động lực này. Tỷ trọng của Bitcoin đã tăng từ 38,7% lên 58,3% kể từ cuối năm 2022 - một sự chuyển dịch sang các tài sản có thanh khoản cao hơn khi đầu cơ nhỏ lẻ giảm. Thị phần của Ethereum đã giảm xuống còn 12,1%, kéo dài chuỗi kém hiệu quả nhiều năm kể từ sự kiện Merge năm 2022.

Stablecoin hiện chiếm 8,3% thị trường và vẫn là lớp thanh toán cốt lõi trên cả nền tảng tập trung và phi tập trung, đặc biệt ở các thị trường mới nổi. Biến động dài hạn đã giảm từ 84% xuống 43%, cho thấy độ sâu thị trường và tỷ trọng tổ chức đang giúp ổn định tài sản, dù các biến động ngắn hạn vẫn còn lớn.

Điều này hoàn toàn trái ngược với các câu chuyện mang tính lý tưởng hơn đang lan truyền trong hệ sinh thái. Michael Saylor, với góc nhìn địa chính trị, cho rằng Hoa Kỳ nên tích lũy Bitcoin trước các đối thủ, cảnh báo rằng nếu không “họ sẽ phải mua lại với giá 50 triệu USD mỗi đồng”. Dù phản ánh tâm lý cực kỳ lạc quan thường xuất hiện trên thị trường, quan điểm này lại tách biệt với các yếu tố vĩ mô và thanh khoản đang dẫn dắt diễn biến giá ngắn hạn.

Nhận định chuyên gia

Câu hỏi trước mắt là liệu một đợt cắt giảm lãi suất có thể kích hoạt một đợt bứt phá quyết định hay không. Chi phí vay thấp hơn thường hỗ trợ cho việc chấp nhận rủi ro và có thể khuyến khích các nhà tạo lập thị trường quay lại. McMillin tin rằng các điều kiện đã bắt đầu cải thiện sau khi kết thúc thắt chặt định lượng, cho rằng “thị trường đã sẵn sàng cho một đợt tăng giá”, với việc cắt giảm có thể đóng vai trò chất xúc tác. Tuy nhiên, nhiều bàn giao dịch vẫn thận trọng, nhận thức rằng thanh khoản có thể mất vài tháng để phục hồi. Do đó, bất kỳ đợt tăng giá nào sau khi cắt giảm có thể diễn ra theo từng giai đoạn, thay vì bùng nổ ngay lập tức.

Các chỉ báo dài hạn vẫn tích cực. Dòng vốn kỷ lục, Realised Cap tăng và biến động giảm cấu trúc đều cho thấy thị trường vững vàng hơn các chu kỳ trước. Tuy nhiên, giai đoạn tiếp theo của Bitcoin phụ thuộc vào diễn biến của các điều kiện vĩ mô. Các nhà giao dịch sẽ tập trung vào tuyên bố chính sách của Fed, dữ liệu đơn xin trợ cấp thất nghiệp và biến động cổ phiếu để đánh giá liệu một xu hướng bền vững có thể hình thành hay không. Việc vượt qua các đỉnh gần đây là khả thi, nhưng chỉ khi thanh khoản được phục hồi và điều kiện vốn tiếp tục nới lỏng. Hiện tại, việc Bitcoin vượt lại mốc $90.000 được các nhà phân tích coi là sự khởi đầu của một giai đoạn chuyển tiếp chứ chưa phải là sự thay đổi chế độ đã được xác nhận.

Điểm nhấn chính

Việc Bitcoin vượt lại mốc $90.000 diễn ra vào thời điểm then chốt, khi Federal Reserve chuẩn bị định hình bước đi lớn tiếp theo. Một đợt cắt giảm lãi suất có thể kích hoạt đà tăng, nhưng thanh khoản mỏng và các nhà tạo lập thị trường thận trọng có thể kìm hãm phản ứng ban đầu. Dữ liệu cấu trúc vẫn lạc quan; tuy nhiên, con đường ngắn hạn của thị trường phụ thuộc vào các tín hiệu kinh tế vĩ mô hơn là động lực nội tại của crypto. Những manh mối tiếp theo sẽ đến từ giọng điệu của Fed, xu hướng đơn xin trợ cấp thất nghiệp và tốc độ thanh khoản quay trở lại.

Phân tích kỹ thuật

Tại thời điểm viết bài, Bitcoin (BTC/USD) đang giao dịch gần $91.545, tiếp tục ổn định trên vùng hỗ trợ quan trọng $84.000. Vùng này vẫn rất quan trọng; nếu phá vỡ dứt khoát xuống dưới, khả năng cao sẽ kích hoạt các đợt thanh lý bên bán và kéo dài xu hướng giảm rộng hơn. Ở chiều tăng, BTC đối mặt với kháng cự tại $105.000 và $116.000, những khu vực mà các nhà giao dịch thường kỳ vọng chốt lời hoặc FOMO quay trở lại nếu động lực tăng mạnh.

Diễn biến giá phản ánh một đợt phục hồi thận trọng. BTC đang giữ trong vùng giữa của dải Bollinger Band sau vài tuần chịu áp lực giảm mạnh, cho thấy tâm lý đang cải thiện dù niềm tin vẫn còn hạn chế. RSI gần 49 đã tăng mạnh từ các mức thấp trước đó và hiện nằm ngay trên đường trung bình. Điều này báo hiệu sự chuyển dịch động lực khi bên bán mất dần ưu thế, dù cũng cho thấy Bitcoin chưa bước vào vùng tăng giá mạnh. Một đợt tăng bền vững nhiều khả năng sẽ phụ thuộc vào khả năng thị trường hình thành các đáy cao hơn và tạo áp lực hướng tới kháng cự $105.000.

Vàng và bạc tăng vọt khi xu hướng giao dịch chống phá giá lên ngôi

Vàng và bạc đang tăng với tốc độ phản ánh nhiều hơn một đợt tăng giá trú ẩn thông thường.

Vàng và bạc đang tăng với tốc độ phản ánh nhiều hơn một đợt tăng giá trú ẩn thông thường. Đà tăng này đã trở thành biểu hiện rõ ràng nhất của cái gọi là giao dịch chống phá giá - một sự chuyển dịch của nhà đầu tư tin rằng bất ổn chính trị, rủi ro tài khóa gia tăng và đồng tiền suy yếu đang bào mòn sức mua thực tế.

Hợp đồng tương lai bạc đã tăng gấp đôi trong năm nay, trong khi vàng tăng hơn 60%, cho thấy làn sóng chuyển dịch sang tài sản cứng đang lan rộng.

Mức cao kỷ lục của đồng trên $11.400 mỗi tấn càng củng cố cho sự chuyển dịch này, nhưng chính vàng và bạc mới là hai tài sản phản ánh rõ nhất mối lo ngại của thị trường rằng các quyết sách chính sách biến động có thể làm méo mó giá trị của đồng tiền. Đà tăng hiện tại của chúng phụ thuộc vào sự kết hợp phức tạp giữa hạn chế nguồn cung, căng thẳng thuế quan và kỳ vọng về chính sách tiền tệ nới lỏng, tạo tiền đề cho một giai đoạn then chốt phía trước.

Điều gì đang thúc đẩy vàng và bạc tăng giá?

Các động lực phía sau đợt tăng giá của kim loại đã gia tăng trong những tháng gần đây khi bối cảnh kinh tế suy yếu. Dữ liệu lao động cho thấy mất 32.000 việc làm trong tháng 11 - xu hướng việc làm ba tháng đầu tiên âm kể từ năm 2020 - càng củng cố cảm giác rằng kinh tế Mỹ đang chậm lại.

Thị trường hiện kỳ vọng sẽ có một đợt cắt giảm lãi suất 25 điểm cơ bản trong tháng này, sự thay đổi này đã đẩy đồng USD xuống thấp hơn và tăng sức hấp dẫn cho các tài sản không sinh lãi. Lợi suất trái phiếu Treasury giảm xuống dưới mức lãi suất Fed càng làm tăng ấn tượng rằng chính sách đang quay lại hướng nới lỏng.

Bên cạnh những áp lực vĩ mô này còn có một câu chuyện cấu trúc đáng chú ý, theo các nhà phân tích. Bạc không được thúc đẩy bởi dòng tiền đầu cơ mà bởi nhu cầu vật chất tăng đột biến, dẫn đầu là nhập khẩu của Ấn Độ khoảng 60 triệu ounce trong tháng 10 - gấp bốn lần mức của năm ngoái.

Các lãnh đạo doanh nghiệp mô tả đây là giai đoạn đầu tiên trong nhiều thập kỷ mà thị trường vật chất quyết định hướng đi của giá cả. Vàng cũng đang trải qua động lực cấu trúc riêng, với các ngân hàng trung ương mua vào 53 tấn chỉ trong tháng 10 khi các quốc gia như Ba Lan và Brazil đa dạng hóa khỏi đồng USD. Hạn chế nguồn cung ở cả hai kim loại đang thắt chặt đúng lúc nhu cầu tăng tốc.

Tại sao điều này quan trọng

Đợt tăng giá của vàng và bạc đang vang xa ngoài thị trường hàng hóa vì nó phản ánh sự xói mòn niềm tin rộng hơn vào các đồng tiền chủ chốt. Bloomberg cho biết đồng USD đã giảm gần 10% kể từ khi Tổng thống Trump nhậm chức, trong khi đồng yên và euro cũng suy yếu.

Nhà đầu tư ngày càng lo ngại rằng các quyết sách thất thường - từ thuế quan đến bế tắc ngân sách - có thể làm suy yếu sự ổn định của tiền tệ. Tài sản cứng như vàng và bạc đã trở thành lựa chọn phòng hộ ưu tiên trong môi trường này, giữ vai trò trụ cột trong danh mục đầu tư khi các biện pháp phòng hộ tiền tệ truyền thống tỏ ra không đủ.

Một số nhà phân tích phản bác quan điểm về sự phá giá diện rộng, cho rằng nhu cầu toàn cầu đối với nợ chính phủ Mỹ vẫn tiếp tục, mâu thuẫn với nhận định về sự chuyển dịch đáng kể khỏi đồng USD. Như một chiến lược gia nhận xét, “Nếu đồng USD thực sự bị từ chối, thị trường Treasury sẽ là nơi đầu tiên thể hiện điều đó.” Tuy nhiên, sự trấn an này không ngăn được làn sóng quan tâm mới đối với kim loại, chủ yếu vì chúng bảo vệ khỏi các sai lầm chính sách hơn là chỉ dựa vào các yếu tố cơ bản kinh tế.

Tác động đến thị trường và nhà đầu tư

Đà tăng của bạc đang làm thay đổi hành vi nhà đầu tư, với các thỏi và đồng xu ngày càng được xem là tài sản nắm giữ dài hạn thay vì chỉ là công cụ giao dịch. Tại Hoa Kỳ, phần lớn lượng bạc tích trữ trong 15 năm qua hầu như chưa quay lại thị trường, tạo ra tình trạng thiếu hụt kéo dài khi nhu cầu công nghiệp tăng lên. Các nhà sản xuất trong lĩnh vực năng lượng mặt trời, điện tử và ô tô đang ký hợp đồng cung ứng nhiều năm để tự bảo vệ trước chi phí leo thang và nguy cơ thiếu hụt.

Đà tăng của vàng đang tác động đến cả thị trường tiền tệ và trái phiếu khi nhà đầu tư điều chỉnh kỳ vọng với lãi suất Mỹ thấp hơn. Dữ liệu việc làm mạnh hơn tuần trước đã hỗ trợ tạm thời cho đồng USD, nhưng phần lớn nhà giao dịch tin rằng điều kiện tài chính yếu đi và rủi ro địa chính trị gia tăng sẽ duy trì sức hút của vàng. Phát biểu của ông Trump về sự bất định quanh các cuộc đàm phán hòa bình Ukraine càng củng cố cảm giác rằng ổn định địa chính trị vẫn còn xa vời, thúc đẩy thêm dòng tiền trú ẩn an toàn.

Nhận định chuyên gia

Hầu hết các nhà phân tích dự báo vàng và bạc sẽ tiếp tục được hỗ trợ trong đầu năm tới, dù cả hai đều nhạy cảm ngắn hạn với dữ liệu lạm phát và lợi suất Treasury. Báo cáo US PCE bị trì hoãn vào thứ Sáu sẽ là phép thử quan trọng: nếu số liệu cao hơn dự kiến, đồng USD có thể mạnh lên và tạm thời kìm hãm đà tăng của vàng. Dù vậy, xu hướng chính sách rộng hơn vẫn hướng tới nới lỏng, điều thường hỗ trợ cho kim loại quý.

Triển vọng của bạc được củng cố bởi thâm hụt nguồn cung ngày càng sâu, hiện đã kéo dài năm thứ năm liên tiếp và dự kiến có thể lên tới 95 triệu ounce vào năm 2025. Thời gian phát triển mỏ kéo dài hàng thập kỷ, và năng lực tái chế hạn chế khiến thị trường dễ bị siết chặt hơn nữa. Nhu cầu từ Ấn Độ sẽ tiếp tục là biến số then chốt; bất kỳ đợt mua bền vững nào ở mức hiện tại đều có thể đẩy thị trường vào tình trạng càng thắt chặt hơn. Trong khi đó, vàng được kỳ vọng sẽ hưởng lợi từ việc các ngân hàng trung ương tiếp tục tích trữ và bất ổn địa chính trị gia tăng.

Điểm nhấn chính

Vàng và bạc đang tăng giá nhờ sự kết hợp của lo ngại về tiền tệ, bất ổn chính trị và nguồn cung vật chất thắt chặt. Giao dịch chống phá giá - từng là ý tưởng bên lề - nay đang định hình lại phân bổ tài sản chính thống khi nhà đầu tư tìm kiếm sự bảo vệ trước các chính sách khó lường. Thâm hụt nguồn cung bạc và việc các ngân hàng trung ương tích trữ vàng trở lại mang lại nền tảng vững chắc hơn cho đợt tăng giá này so với nhiều dự báo. Dữ liệu lạm phát và động thái tiếp theo của Fed sẽ quyết định xu hướng này có giữ vững đến năm 2026 hay không.

Phân tích kỹ thuật vàng và bạc

Tại thời điểm viết bài, vàng (XAU/USD) đang giao dịch gần $4.223, tích lũy ngay dưới ngưỡng kháng cự quan trọng $4.240. Vùng này, cùng với ngưỡng cao hơn $4.365, là nơi các nhà giao dịch thường kỳ vọng chốt lời hoặc xuất hiện các lệnh mua theo hiệu ứng FOMO nếu đà tăng mạnh lên. Ở chiều giảm, hỗ trợ nằm tại $4.035 và $3.935, và nếu thủng một trong hai mức này có thể kích hoạt các lệnh bán thanh lý và pha điều chỉnh sâu hơn.

Diễn biến giá nhìn chung vẫn tích cực, với vàng tiếp tục giao dịch trong nửa trên của dải Bollinger Band - dấu hiệu cho thấy bên mua vẫn kiểm soát dù đà tăng có phần chậm lại. Sự tập trung chặt chẽ của các nến gần đây cho thấy thị trường đang tạm dừng thay vì đảo chiều, chờ đợi các chất xúc tác mới để bùng nổ đợt sóng tiếp theo.

Chỉ báo RSI hiện quanh mức 76, tăng dần trên đường trung bình, cho thấy động lực tăng vẫn được duy trì nhưng cũng đang tiến gần vùng quá mua. Điều này ủng hộ xu hướng tăng hiện tại, nhưng cũng gợi ý dư địa tăng giá có thể hạn chế trừ khi vàng vượt dứt khoát ngưỡng kháng cự $4.240.

Tại thời điểm viết bài, bạc (XAG/USD) đang giao dịch quanh mức $58,08, tích lũy ngay dưới ngưỡng kháng cự quan trọng $58,69. Khu vực này thường thu hút các lệnh chốt lời sớm, dù nếu vượt rõ ràng có thể kích hoạt các vị thế mua mới khi các nhà giao dịch động lượng tìm cách kéo dài đà tăng. Ở chiều giảm, hỗ trợ nằm tại $50,00 và $46,93, và nếu thủng một trong hai mức này có thể kích hoạt các lệnh bán thanh lý và làm sâu thêm pha điều chỉnh. Các nhà giao dịch sử dụng Deriv MT5 có thể thấy vùng giá này đặc biệt sôi động, khi biến động mạnh của kim loại tiếp tục tạo ra các đợt sóng trong ngày sắc nét hơn.

Diễn biến giá vẫn duy trì xu hướng tăng mạnh, với bạc giữ gần dải trên của Bollinger Band sau một đợt tăng dốc. Hành vi này cho thấy lực mua vẫn bền bỉ dù thị trường tạm dừng dưới kháng cự. Khi biến động ở mức cao, nhiều nhà giao dịch dựa vào các công cụ như Deriv trading calculator để tính toán yêu cầu ký quỹ và điều chỉnh quy mô vị thế trước khi tham gia đợt sóng tiếp theo.

Chỉ báo RSI dao động quanh mức 78,5, nằm ngay dưới vùng quá mua và cho thấy động lực tăng mạnh nhưng đã bị kéo căng. Điều này ủng hộ xu hướng tăng rộng hơn nhưng cũng gợi ý khả năng điều chỉnh ngắn hạn trừ khi bạc vượt kháng cự một cách thuyết phục. Nếu vượt dứt khoát trên $58,69, động lực có thể được thiết lập lại và thu hút các nhà giao dịch theo xu hướng quay lại thị trường.

Đà điều chỉnh của vàng sâu hơn: Liệu PCE có kích hoạt đợt tăng tiếp theo của kim loại này?

Đà điều chỉnh của vàng đã tăng tốc trong tuần này, thách thức một thị trường hiếm khi dừng lại trong suốt đà tăng kỷ lục của năm nay.

Đà điều chỉnh của vàng đã tăng tốc trong tuần này, thách thức một thị trường hiếm khi dừng lại trong suốt đà tăng kỷ lục của năm nay. Giá giao ngay đã giảm xuống khoảng 4.190 USD/ounce trong phiên châu Á ngày thứ Năm khi các nhà giao dịch chốt lời và chuyển sang trạng thái phòng thủ trước khi PCE - chỉ số lạm phát mà Fed dựa vào nhiều nhất - được công bố trễ vào thứ Sáu.

Sự căng thẳng là rất rõ ràng. Thị trường hiện đánh giá gần 90% khả năng Fed sẽ cắt giảm lãi suất 0,25 điểm phần trăm vào tuần tới, tuy nhiên sự không chắc chắn về lạm phát đã khiến các nhà đầu tư mới dè dặt. Khi lợi suất thực giảm, đồng USD suy yếu và các ngân hàng trung ương âm thầm tích trữ vàng, câu hỏi lớn nhất trên thị trường là liệu số liệu PCE có đủ sức tạo ra cú hích cho bước đi quyết định tiếp theo của vàng hay không.

Điều gì đang thúc đẩy giá vàng?

Đợt giảm giá gần đây phản ánh sự hạ nhiệt của động lực tăng thay vì thay đổi xu hướng cơ bản. Vàng vừa trải qua một đợt tăng phi thường, tăng hơn 60% từ đầu năm đến nay và lần đầu tiên vượt mốc 4.000 USD chỉ mới tháng trước.

Sau những đợt tăng nhanh như vậy, ngay cả việc chốt lời nhẹ cũng có thể tạo ra những biến động lớn trong ngày, đặc biệt với các nhà giao dịch còn do dự tăng thêm vị thế trước khi Ủy ban Thị trường Mở Liên bang xác nhận bước đi chính sách tiếp theo.

Báo cáo việc làm ADP cho thấy số lượng việc làm tư nhân giảm 32.000 - mức giảm mạnh nhất trong hơn hai năm rưỡi - làm dấy lên lo ngại về thị trường lao động yếu đi và củng cố kỳ vọng nới lỏng chính sách hơn nữa.

Áp lực lên đồng USD đã bổ sung thêm một lớp cho câu chuyện này. Tin đồn rằng cố vấn Nhà Trắng Kevin Hassett có thể thay thế Jerome Powell đã đẩy đồng bạc xanh xuống mức yếu nhất kể từ tháng 10, với chỉ số Dollar Index giảm còn 98,86.

Thông thường, đồng USD yếu sẽ hỗ trợ giá vàng, nhưng phản ứng của kim loại quý này lại khá trầm lắng khi nhà đầu tư chờ đợi tín hiệu rõ ràng hơn từ dữ liệu vĩ mô. Cho đến khi PCE xác nhận lạm phát hạ nhiệt bền vững, các nhà giao dịch dường như không muốn đẩy giá lên mức cao mới.

Tại sao điều này quan trọng

Đợt điều chỉnh này có ý nghĩa vì nó cho thấy vàng hiện gắn chặt với kỳ vọng chính sách tiền tệ như thế nào. Lợi suất thực giảm xuống khoảng 1,83%, giảm 3 điểm cơ bản, tạo lực đẩy tự nhiên cho vàng. Tuy nhiên, sự do dự của các nhà giao dịch cho thấy thị trường nhạy cảm ra sao với ngay cả những thay đổi nhỏ trong kỳ vọng lạm phát.

Chiến lược gia Soni Kumari của ANZ cho rằng “thị trường cần một chất xúc tác mới” để kéo dài đà tăng, và bất kỳ đợt giảm nào về gần 4.000 USD có thể sẽ thu hút làn sóng mua chiến lược mới.

Diễn biến của vàng cũng phản ánh sự hoài nghi ngày càng sâu sắc của nhà đầu tư về cán cân rủi ro của kinh tế Mỹ. Chỉ số PMI Dịch vụ ISM giữ ở mức 52,6, cho thấy vẫn còn những điểm sáng, nhưng đơn hàng chậm lại và việc làm yếu làm nổi bật bức tranh không đồng đều.

Đồng thời, khi lo ngại tài khóa Mỹ gia tăng và đồng USD mất đà, vàng trở thành công cụ phòng hộ ưa thích cho các tổ chức muốn bảo vệ trước bất ổn chính sách và biến động tiền tệ.

Tác động đến thị trường và nhà đầu tư

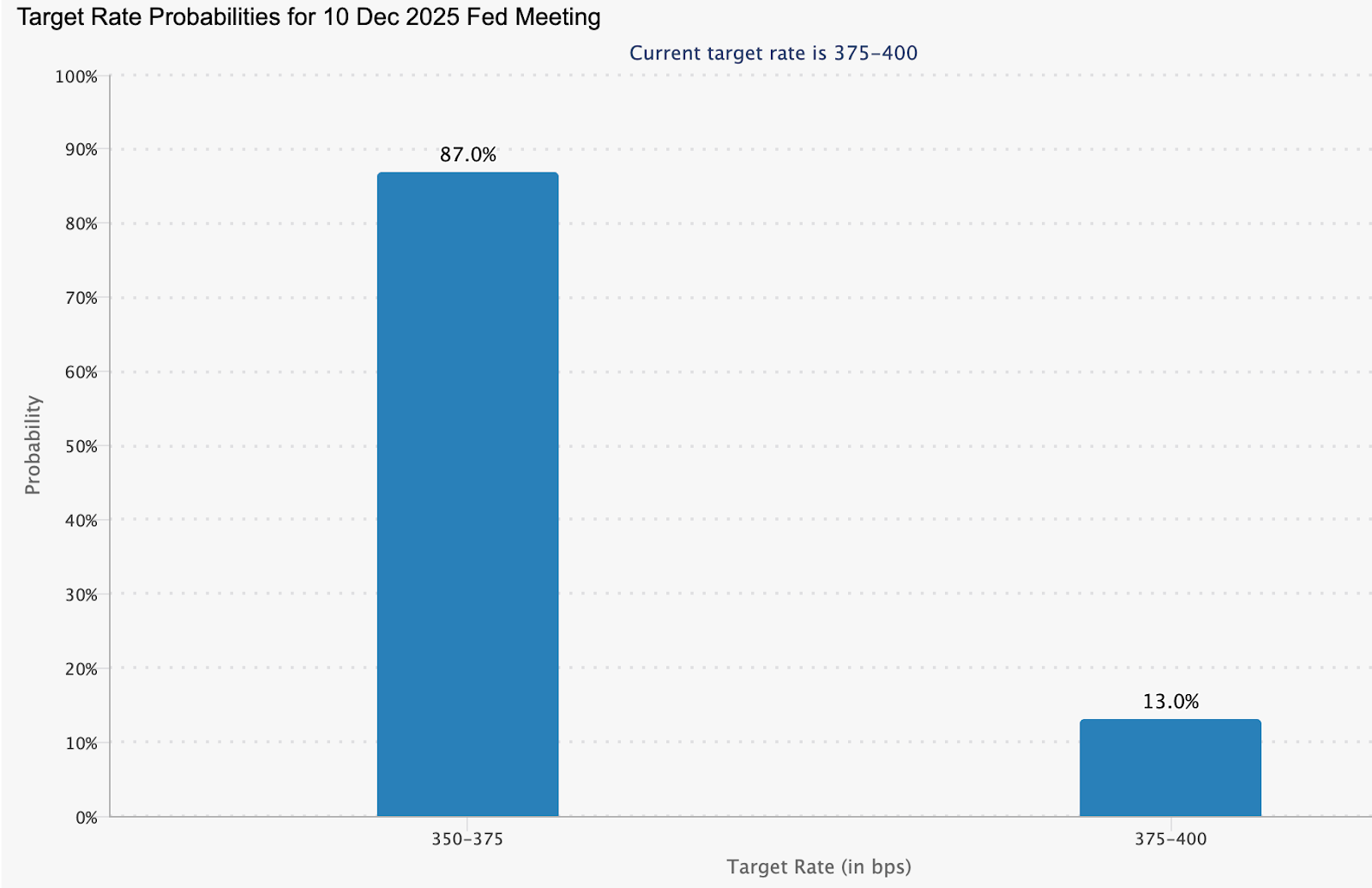

Thị trường tài chính đã bắt đầu điều chỉnh lại kỳ vọng trước khả năng lãi suất giảm. Thị trường tiền tệ định giá khoảng 87% khả năng cắt giảm lãi suất vào tháng 12 và gần 89 điểm cơ bản nới lỏng từ nay đến cuối năm 2026, ngụ ý mức lãi suất Fed Funds khoảng 2,99%.

Việc định giá lại này đã kéo lợi suất trái phiếu kho bạc kỳ hạn 10 năm xuống khoảng 4,06%, củng cố sức hấp dẫn của các tài sản không sinh lãi. Lãi suất thực thấp hơn làm giảm chi phí cơ hội nắm giữ vàng và tăng cường vai trò đa dạng hóa danh mục cốt lõi của kim loại quý này.

Tác động này cũng thể hiện rõ trong dòng vốn cơ cấu. Các ngân hàng trung ương đã mua ròng 53 tấn vàng trong tháng 10 - tháng mua mạnh nhất tính đến thời điểm này của năm 2025, theo Hội đồng Vàng Thế giới. Việc Ba Lan tăng mua dẫn đầu xu hướng, nhưng thông điệp rộng hơn: các nhà quản lý dự trữ đang đa dạng hóa khỏi tài sản định giá bằng USD với tốc độ ngày càng nhanh. Đối với nhà đầu tư cá nhân, điều này tạo ra một mức sàn cho giá vàng trong những thời điểm thị trường do dự.

Điều khiến thời điểm này đặc biệt quan trọng là sự tách biệt giữa sự thận trọng ngắn hạn và lạc quan dài hạn. Trong khi các nhà giao dịch giảm vị thế trước PCE, các khảo sát tổ chức cho thấy gần 70% nhà đầu tư toàn cầu kỳ vọng vàng sẽ tăng trở lại vào năm sau. Sự kết hợp giữa do dự chiến thuật và niềm tin chiến lược này cho thấy bất kỳ chất xúc tác nào từ dữ liệu cũng có thể kích hoạt một đợt tăng mới.

Nhận định chuyên gia

Các nhà phân tích nhìn chung vẫn lạc quan về triển vọng trung hạn của vàng. Goldman Sachs dự báo vàng sẽ đạt khoảng 4.900 USD vào cuối năm 2026, cho rằng “các giao dịch mua bền bỉ”, đặc biệt từ các ngân hàng trung ương, đang thúc đẩy việc tái định giá cấu trúc cho tài sản này. Cuộc khảo sát gần đây với hơn 900 khách hàng của họ cho thấy tỷ lệ lớn nhất - 36% - dự báo vàng vượt 5.000 USD vào năm 2026, chỉ có một số ít cho rằng giá sẽ giảm xuống dưới 4.000 USD.

JPMorgan cũng có quan điểm tích cực, dự báo giá vàng khoảng 5.055 USD trong quý cuối cùng của năm 2026, trong khi Morgan Stanley dự báo kim loại quý này ở mức 4.400 USD vào cuối năm sau. Tuy nhiên, các nhà phân tích cảnh báo con đường phía trước sẽ không bằng phẳng. Việc công bố PCE vào thứ Sáu, cuộc họp FOMC tuần tới và dữ liệu đơn xin trợ cấp thất nghiệp sẽ định hình câu chuyện ngắn hạn. Thị trường đang tìm kiếm xác nhận rằng lạm phát vẫn trên đà giảm; nếu dữ liệu ủng hộ, đợt tăng tiếp theo của vàng có thể đến sớm hơn dự kiến.

Điểm nhấn chính

Đà điều chỉnh của vàng phản ánh sự thận trọng hơn là thay đổi xu hướng cơ bản. Lợi suất thực đang giảm, đồng USD chịu áp lực và các ngân hàng trung ương tiếp tục mua mạnh - tất cả đều là yếu tố hỗ trợ giá cao hơn. Chỉ số PCE hiện là dữ liệu then chốt, có khả năng định hình kỳ vọng cho quyết định của Fed tuần tới và quyết định liệu đợt tăng tiếp theo của vàng có bắt đầu hay không. Các nhà giao dịch sẽ theo dõi sát để xác nhận lạm phát đang hạ nhiệt và chu kỳ cắt giảm lãi suất thực sự bắt đầu.

Phân tích kỹ thuật vàng

Tại thời điểm bắt đầu bài viết, vàng (XAU/USD) đang giao dịch quanh mức 4.190 USD, giảm nhẹ sau khi không thể vượt qua ngưỡng kháng cự 4.240 USD. Vùng này, cùng với kháng cự cao hơn ở 4.365 USD, là nơi các nhà giao dịch thường tìm kiếm cơ hội chốt lời hoặc mua theo hiệu ứng FOMO nếu động lực tăng mạnh. Ở chiều giảm, các hỗ trợ gần nhất nằm tại 4.035 USD và 3.935 USD - nếu thủng một trong hai mức này có thể kích hoạt bán tháo và làm sâu thêm đợt điều chỉnh.

Diễn biến giá nhìn chung vẫn tích cực, khi vàng tiếp tục giữ trên các mức hỗ trợ quan trọng bất chấp tình trạng quá mua kéo dài ở các phiên trước. Việc động lực tăng nhẹ suy yếu cho thấy thị trường có thể bước vào giai đoạn tích lũy ngắn hạn trong khi chờ đợi các chất xúc tác mới như dữ liệu lạm phát hoặc bình luận từ ngân hàng trung ương.

Chỉ báo RSI, trước đó ở vùng quá mua sâu, hiện đang giảm về gần đường giữa quanh mức 70, báo hiệu động lực tăng đang hạ nhiệt nhưng chưa đảo chiều hoàn toàn. Trong khi đó, MACD vẫn dương, dù histogram đang dần đi ngang - một dấu hiệu nữa cho thấy động lực tăng chậm lại chứ không phải yếu đi hoàn toàn. Nhìn chung, vàng vẫn giữ xu hướng tăng, nhưng đà tăng có thể bị giới hạn trừ khi giá vượt qua ngưỡng 4.240 USD một cách thuyết phục.

Microsoft Copilot ARPU so với kinh tế GPU của Nvidia: Ai sẽ hưởng lợi lớn từ AI vào năm 2025?

Cuộc chiến giành lợi nhuận từ AI vào năm 2025 đang diễn ra trên hai mặt trận kinh tế rất khác nhau.

Cuộc chiến giành lợi nhuận từ AI vào năm 2025 đang diễn ra trên hai mặt trận kinh tế rất khác nhau. Microsoft đang tăng doanh thu trung bình trên mỗi người dùng bằng cách tích hợp Copilot sâu vào hệ sinh thái đăng ký của mình, trong khi Nvidia lại thu về biên lợi nhuận vượt trội từ phần cứng cần thiết để hỗ trợ làn sóng AI.

Cả hai công ty đều đang tận dụng cùng một làn sóng, nhưng mỗi bên lại khai thác giá trị từ một tầng khác nhau của hệ sinh thái. Câu hỏi đặt ra là liệu việc kiếm tiền từ phần mềm hay thống trị về tính toán cuối cùng sẽ mang lại lợi thế lớn hơn khi chi tiêu AI doanh nghiệp trưởng thành.

Những tín hiệu ban đầu cho thấy cả hai mô hình đều đang tăng tốc. Microsoft báo cáo tăng trưởng doanh thu 18% so với cùng kỳ năm trước trong quý gần nhất, một phần nhờ Copilot được tích hợp vào Microsoft 365. Giá cổ phiếu Nvidia tăng vọt 960% trong ba năm qua phản ánh nhu cầu không ngừng đối với GPU Blackwell và hệ sinh thái CUDA của hãng. Giai đoạn tiếp theo của việc ứng dụng AI sẽ cho thấy liệu doanh thu đăng ký định kỳ hay kinh tế hạ tầng biên lợi nhuận cao sẽ chiếm ưu thế, theo các nhà quan sát thị trường.

ARPU so với kinh tế GPU - Phân tích đơn giản

Hiểu sự khác biệt giữa Microsoft và Nvidia bắt đầu từ một phép so sánh đơn giản, như nhiều nhà phân tích đã lưu ý: ai kiếm được nhiều tiền hơn trong cơn sốt vàng - những người đào vàng bán các thỏi vàng lấp lánh, hay những thương nhân bán cuốc và xẻng?

Microsoft thực chất đang bán trải nghiệm AI “hoàn chỉnh” thông qua Copilot: tăng năng suất, tự động hóa công việc, giao diện trò chuyện mà nhân viên sử dụng hàng ngày. Mỗi người đăng ký đều góp phần tăng ARPU của Microsoft, vì vậy động cơ kinh tế phụ thuộc vào hàng triệu khách hàng trả thêm một chút mỗi tháng.

Nvidia được ví như thương nhân bán cuốc và xẻng, theo các nhà phân tích. Mỗi mô hình AI - từ chatbot đến chính Copilot, đều chạy trên GPU để huấn luyện, suy luận và phục vụ hàng tỷ truy vấn. Kinh tế ở đây hoàn toàn khác: thay vì thu các khoản phí nhỏ hàng tháng từ người dùng, Nvidia thu về doanh thu lớn, trả trước, biên lợi nhuận cao từ các hyperscaler mua phần cứng với số lượng lớn.

Khi việc ứng dụng AI tăng tốc, nhu cầu GPU bùng nổ; khi ngân sách thắt chặt, đơn hàng cũng tạm dừng mạnh mẽ không kém. Cả hai công ty đều hưởng lợi từ xu hướng AI, nhưng một bên tạo ra doanh thu hàng tháng qua đăng ký, còn bên kia kiếm tiền khi thế giới cần thêm sức mạnh tính toán.

Điều gì thúc đẩy Microsoft Copilot ARPU so với kinh tế GPU của Nvidia

Microsoft đã định vị lại AI như một lớp năng suất mặc định, không còn là tiện ích bổ sung tùy chọn. Các báo cáo cho thấy quyết định của công ty khi gộp gói đăng ký Copilot Pro trị giá £20 vào gói Microsoft 365 Premium £19.99 đã thúc đẩy số lượng đăng ký, giảm tỷ lệ rời bỏ và tăng đáng kể ARPU. Sự thay đổi này diễn ra trên một thị trường vốn đã sẵn sàng cho giá SaaS cao hơn, khi các gói đăng ký toàn ngành tăng 11,4% trong năm 2025, vượt xa lạm phát của G7 nhiều lần.

Copilot đang trở thành trung tâm trong câu chuyện doanh thu dài hạn của Microsoft, gắn chặt tiện ích AI vào quy trình làm việc hàng ngày của khách hàng toàn cầu. Kinh tế của Nvidia được thúc đẩy bởi sự khan hiếm và quy mô. AI sinh sinh đã đẩy nhu cầu tính toán lên mức cao kỷ lục, và Nvidia đứng ở trung tâm với kiến trúc GPU Blackwell cùng hệ sinh thái CUDA. Các hyperscaler dựa vào Nvidia để huấn luyện và suy luận mô hình, trong khi quan hệ đối tác mới với Palantir đưa công ty tiến sâu hơn vào quy trình vận hành doanh nghiệp.

Các chuyên gia cho rằng đây là bước chuyển từ động cơ phát triển mô hình AI sang nhà cung cấp hạ tầng toàn diện hỗ trợ quốc phòng, y tế, logistics và phân tích nâng cao. Độ phủ này đang mở rộng tổng thị trường tiềm năng của Nvidia vượt xa các chu kỳ silicon truyền thống.

Tại sao điều này quan trọng

Mô hình kiếm tiền của Copilot mang lại cả tăng trưởng lẫn sự mong manh, theo các nhà phân tích. Lạm phát giá đăng ký trong lĩnh vực SaaS đang bị soi xét khi người dùng đặt câu hỏi liệu các công cụ AI đi kèm có thực sự mang lại giá trị thiết thực. Adobe và Google cũng đối mặt với sự hoài nghi tương tự sau khi điều chỉnh giá 16%–33% liên quan đến các tính năng sinh sinh.

Một chiến lược gia đã nói thẳng trong tuần này: “thị trường không còn sẵn sàng trả phí AI cao nếu không có hiệu quả năng suất tức thì”. Microsoft phải chứng minh Copilot thực sự nâng cao hiệu quả công việc ở tốc độ xứng đáng với mức giá cao hơn.

Các báo cáo cũng tiết lộ rằng Nvidia hoạt động ở một điểm áp lực khác. Doanh thu của hãng giờ đây là thước đo cho đầu tư AI toàn cầu, khiến cổ phiếu cực kỳ nhạy cảm với bất kỳ dấu hiệu giảm nhu cầu hyperscale nào. Động lực này thể hiện rõ khi xuất hiện tin đồn Microsoft cắt giảm mục tiêu cho các sản phẩm AI agent; cổ phiếu AI từ Nvidia đến Micron giảm mạnh trước khi Microsoft làm rõ tình hình. Các nhà đầu tư ngày càng xem Nvidia là “nhịp đập” của ngân sách AI doanh nghiệp, nghĩa là tâm lý thị trường có thể thay đổi rất nhanh.

Tác động đến ngành, thị trường và người tiêu dùng

Trên toàn ngành phần mềm, định giá dựa trên AI đang định hình lại kỳ vọng kinh tế. Khi khóa Copilot trong các gói Microsoft 365 cốt lõi, Microsoft đã hợp pháp hóa việc tăng giá đăng ký hai chữ số.

Các động thái của đối thủ như Slack, Salesforce và Adobe cho thấy họ cũng đi theo hướng này, chuyển từ nâng cấp AI tùy chọn sang đổi tên bắt buộc với phí hàng tháng cao hơn. Người tiêu dùng - đặc biệt là giới sáng tạo và doanh nghiệp nhỏ - đang phản ứng, đặt câu hỏi liệu các công cụ như Firefly hay Acrobat AI Assistant có xứng đáng với chi phí tăng lên hay không.

Hành vi thị trường đã bắt đầu phản ánh sự phân hóa này. Cổ phiếu giá trị tăng tốc khi nỗi lo về hạn ngạch AI của Microsoft tạm thời làm giảm niềm tin vào các cổ phiếu công nghệ định giá cao. Trong khi đó, việc Nvidia hợp tác sâu hơn với Palantir báo hiệu sự mở rộng chiến lược của các ứng dụng AI dựa trên tính toán, từ mô hình chuỗi cung ứng đến hệ thống quốc phòng tiên tiến. Sự đa dạng hóa này không chỉ hỗ trợ nhu cầu GPU mà còn củng cố vị thế của Nvidia như xương sống cho các quyết định AI tác nhân, thời gian thực.

Với người tiêu dùng, mô hình định giá vẫn là điểm nóng. Mệt mỏi với đăng ký đang lan rộng khi các tính năng AI từng được quảng bá là tùy chọn nay trở thành bắt buộc. Các cấu trúc lai kết hợp đăng ký với tín dụng AI mang lại chút nhẹ nhõm, nhưng lại tạo ra sự phức tạp và khó dự đoán mới. Sự chênh lệch giữa chi phí và giá trị thực tế là rủi ro cốt lõi mà lĩnh vực SaaS phải đối mặt.

Nhận định chuyên gia

Theo các nhà phân tích, hai kịch bản sẽ định hình bức tranh lợi nhuận AI năm 2025. Nếu doanh nghiệp triển khai AI agent trên diện rộng, tăng trưởng ARPU của Microsoft có thể tiếp tục là động cơ tăng trưởng đáng tin cậy. Với 66% CEO báo cáo đã thấy lợi ích vận hành từ việc triển khai Copilot, hiệu quả năng suất ban đầu có vẻ thực chất. Tuy nhiên, phản ứng tiêu cực với việc gộp sản phẩm bắt buộc đồng nghĩa Microsoft phải chứng minh giá trị bền vững thay vì chỉ dựa vào quyền tăng giá.

Hành trình của Nvidia phụ thuộc vào chi tiêu của hyperscaler và áp lực cạnh tranh. Dù nhu cầu GPU vẫn rất lớn, các đối thủ như Google và Amazon đang tăng đầu tư vào chip AI tùy chỉnh.

Thỏa thuận hợp tác TPU trị giá £10 tỷ của Google với Anthropic báo hiệu sự chuyển dịch đáng kể sang chiến lược tính toán nội bộ. Dù vậy, việc Nvidia mở rộng sang AI vận hành thông qua Palantir có thể giúp công ty bảo vệ vị thế bằng cách tích hợp phần cứng vào các hệ thống doanh nghiệp trọng yếu với chu kỳ thay thế dài.

Các nhà đầu tư sẽ theo dõi ngân sách AI doanh nghiệp, các bình luận quy định về cường độ tính toán và các bước tiếp theo của Fed. Những yếu tố này sẽ quyết định liệu ARPU phần mềm hay kinh tế phần cứng sẽ bền vững hơn.

Điểm mấu chốt

Microsoft và Nvidia đại diện cho hai con đường chủ đạo đến lợi nhuận AI: kiếm tiền từ phần mềm định kỳ và kinh tế tính toán đòi hỏi vốn lớn. Sự tăng trưởng ARPU của Copilot cho thấy các công ty phần mềm đang khai thác giá trị thông qua gộp sản phẩm, trong khi sự thống trị GPU của Nvidia thể hiện nền tảng vật lý thúc đẩy làn sóng AI. Cả hai đều chịu áp lực - Microsoft từ sự mệt mỏi của người tiêu dùng, Nvidia từ cạnh tranh leo thang và sự thận trọng của hyperscaler. Yếu tố quyết định năm 2025 sẽ là tốc độ doanh nghiệp mở rộng AI vượt ra ngoài thử nghiệm và đi vào vận hành hàng ngày.

Nhận định kỹ thuật Microsoft vs Nvidia

Tại thời điểm viết bài, Microsoft (MSFT) đang giao dịch quanh mức $478, cố gắng ổn định sau đợt giảm gần đây. Mức hỗ trợ gần nhất nằm ở $472.20, nếu phá vỡ mức này có thể kích hoạt các lệnh bán thanh lý và mở ra khả năng giảm sâu hơn. Ở chiều tăng, cổ phiếu đối mặt với hai vùng kháng cự đáng chú ý tại $510.00 và $530.00, nơi các nhà giao dịch có thể chốt lời; tuy nhiên, nếu bứt phá mạnh trên các mức này sẽ báo hiệu sự trở lại của đà tăng giá.

Diễn biến giá gần đây cho thấy thị trường đang tích lũy, với MSFT gặp khó khăn trong việc lấy lại đà tăng sau cú giảm mạnh từ đỉnh đầu tháng 11. Các nến giá vẫn đan xen, thể hiện sự do dự khi bên mua và bên bán giằng co quyền kiểm soát.

Chỉ báo RSI đã giảm nhẹ xuống dưới đường trung bình quanh mức 52, báo hiệu đà tăng yếu đi và tâm lý thận trọng trong giới giao dịch. Trong khi đó, biểu đồ MACD vẫn âm, dù các thanh đã bắt đầu ngắn lại, cho thấy đà giảm có thể đang suy yếu. Tổng thể, các chỉ báo cho thấy thị trường đang chờ đợi một chất xúc tác - với hướng đi có thể phụ thuộc vào tâm lý công nghệ rộng hơn và dữ liệu vĩ mô sắp tới.

Tại thời điểm viết bài, NVIDIA (NVDA) đang giao dịch quanh mức $179.66, giữ trên vùng hỗ trợ ngay lập tức là $179.65. Nếu phá vỡ mức này có thể kích hoạt các lệnh bán thanh lý và đưa giá về vùng hỗ trợ lớn tiếp theo tại $174.70. Ở chiều tăng, giá đối mặt với hai mức kháng cự quan trọng tại $200.00 và $208.00, đều là các vùng mà nhà giao dịch có thể bắt đầu chốt lời, dù nếu bứt phá mạnh trên một trong hai mức này sẽ báo hiệu đà tăng giá được tái lập.

Diễn biến giá gần đây phản ánh sự do dự, với các nến giá tập trung sát nhau và biến động thu hẹp. Điều này cho thấy NVDA đang chờ đợi một chất xúc tác - có thể là dữ liệu kinh tế vĩ mô hoặc sự thay đổi tâm lý ngành công nghệ - để xác định hướng đi tiếp theo.

Các chỉ báo động lượng cũng làm nổi bật sự thiếu quyết đoán. RSI đi ngang quanh mức trung bình 51, cho thấy tâm lý trung lập, không bên nào chiếm ưu thế rõ rệt. Trong khi đó, biểu đồ MACD vẫn âm, dù các thanh đang dần ngắn lại, gợi ý khả năng chuyển sang đà tăng nếu áp lực mua tăng lên. Tổng thể, NVDA đang ở ngã ba đường, với các diễn biến sắp tới của ngành công nghệ có thể quyết định liệu giá sẽ kiểm tra lại kháng cự hay trượt về hỗ trợ.

%2520(1)%2520(1).png)

Sam Altman vừa nhấn nút hoảng loạn

Theo The Wall Street Journal đưa tin vào thứ Hai, Sam Altman đã gửi một bản ghi nhớ “Code Red” trên toàn công ty - lần cảnh báo đỏ toàn diện đầu tiên trong lịch sử của OpenAI.

OpenAI vừa kích hoạt mức cảnh báo nội bộ cao nhất. The Wall Street Journal đưa tin vào thứ Hai, Sam Altman đã gửi một bản ghi nhớ “Code Red” trên toàn công ty - lần cảnh báo đỏ toàn diện đầu tiên trong lịch sử của OpenAI - và yêu cầu mọi người dừng ngay mọi việc không giúp ChatGPT trở nên tốt hơn một cách vượt bậc, ngay lập tức. Đây là tín hiệu rõ ràng nhất cho thấy OpenAI cảm nhận vị thế dẫn đầu của mình đang lung lay.

Với khoản lỗ dự kiến 9 tỷ USD vào năm 2025 vượt xa doanh thu 13 tỷ USD, đế chế AI của OpenAI dường như đang chao đảo, theo các báo cáo.

Bản ghi nhớ làm chao đảo Internet

Altman không vòng vo trong thông điệp gửi đi hôm thứ Hai: OpenAI đang ở chế độ "đỏ", leo thang từ mức cảnh báo "cam" nhẹ hơn chỉ vài tuần trước.

- Phản hồi nhanh hơn, thông minh hơn: Thời gian tải nhanh hơn, ít ảo giác hơn, và độ tin cậy khiến bạn không còn muốn ném điện thoại đi.

- Cá nhân hóa sâu hơn: ChatGPT nên "trực quan và cá nhân hóa", theo trưởng nhóm Nick Turley - ít giống bot chung chung, nhiều hơn là người đọc ý nghĩ chính xác đến rợn người.

- Năng lực tư duy rộng hơn: Xử lý các câu hỏi kỳ lạ hơn mà không còn kiểu thoái thác "Tôi xin lỗi, Dave", cùng khả năng suy luận tốt hơn trên mọi phương diện.

Làm sao để đạt được điều đó? Theo Altman, thông qua các cuộc gọi chiến lược hàng ngày với các trưởng nhóm sản phẩm, nghiên cứu và kỹ thuật. Khuyến khích luân chuyển đội nhóm. Không có điều gì là bất khả xâm phạm - ngoại trừ "con bò tiền mặt" đang bắt đầu ho. Điều này nối tiếp cảnh báo "cam" hồi tháng 10, nhưng "đỏ" nghĩa là hành động: tái phân bổ toàn bộ nguồn lực để ngăn chảy máu người dùng.

‘Code Red’ thực sự thay đổi điều gì?

Bản ghi nhớ bị rò rỉ của Altman tiết lộ OpenAI đang gấp rút giải quyết các vấn đề về tốc độ và độ tin cậy của ChatGPT, sau khi Gemini 3 của Google giáng một đòn mạnh.

| Chỉ số | Số liệu | Bối cảnh |

|---|---|---|

| Doanh thu dự kiến năm 2025 | $13 tỷ | Tăng từ khoảng ~$4 tỷ năm 2024, nhưng vẫn còn xa điểm hòa vốn |

| Lỗ dự kiến năm 2025 | ~$9 tỷ | Đốt tiền mặt hiện ≈70% doanh thu |

| Ước tính vốn cần thiết 2025–2030 | $207 tỷ (ước tính của HSBC) | Ngay cả khi doanh thu đạt mọi mục tiêu |

| Người dùng hoạt động hàng tuần của ChatGPT | 800 triệu+ | Tăng trưởng đã chậm lại rõ rệt |

Nguồn: Forbes, HSBC, Techcrunch

Thêm vào đó là Claude 4 của Anthropic (được doanh nghiệp ưa chuộng, dẫn đầu về chất lượng cho kinh doanh) và các mô hình Llama tự do của Meta, thị phần 70% của OpenAI giờ đây chỉ còn là phép lịch sự. Ngay cả Marc Benioff của Salesforce cũng đã bỏ ChatGPT để chuyển sang Gemini sau khi thử nghiệm hai giờ: "Sự khác biệt là điên rồ."

Điểm sáng? Mô hình mới sắp ra mắt

Các báo cáo tiếp theo tiết lộ OpenAI sẽ ra mắt một "mô hình suy luận hoàn toàn mới" (râm ran tên "o3-pro" hoặc "Orion") vào tuần tới. Nếu thành công, có thể đảo ngược làn sóng rời bỏ người dùng, đồng thời giành lại ngôi vương về suy luận, lập trình và toán học.

Phó chủ tịch kiêm trưởng ứng dụng ChatGPT, Nick Turley, đã tổng kết trên X: "Trọng tâm của chúng tôi bây giờ là tiếp tục làm cho ChatGPT mạnh mẽ hơn... đồng thời khiến nó trực quan và cá nhân hóa hơn nữa." OpenAI không bình luận về bản ghi nhớ, nhưng hành động đã nói lên tất cả. Ông bổ sung, với 220 triệu người dùng trả phí dự kiến vào năm 2030, mức độ cạnh tranh là cực kỳ cao.

Các nhà phân tích cho rằng cuộc chạy đua này có thể giúp tập trung lại một gã khổng lồ đang phân tâm - hoặc phơi bày những vết nứt quá lớn để vá. Trong cuộc đua vũ khí AI, người dẫn đầu hôm nay có thể trở thành bài học cảnh báo ngày mai, các nhà quan sát thị trường nhận định.

Tại sao điều này quan trọng

Các chuyên gia nhận định Code Red tại OpenAI không chỉ là một cuộc diễn tập nội bộ - mà còn là dấu hiệu cho thấy ngành công nghiệp đang đến điểm bùng phát quan trọng. OpenAI đã có lợi thế đi trước một năm, nhưng sự bứt phá của Gemini 3, sự thống trị doanh nghiệp của Anthropic và tốc độ phát triển mã nguồn mở của Meta đã thu hẹp khoảng cách một cách đáng báo động. Khi công ty AI giá trị nhất thế giới công khai hoảng loạn, đó là tín hiệu cho áp lực cạnh tranh và tài chính sâu sắc hơn trên toàn ngành.

Với nhiều người, bản ghi nhớ này còn phản ánh sự chuyển dịch từ cơn sốt mô hình sang hiệu quả sản phẩm. Điều này có nghĩa là người dùng ngày càng ít quan tâm đến mô hình nào “thông minh” nhất trên bảng xếp hạng, mà chú trọng hơn đến độ trễ, độ tin cậy, chi phí và cá nhân hóa - những lĩnh vực mà ChatGPT gần đây đã tụt lại phía sau. Cũng được bổ sung rằng nếu OpenAI không thể lấy lại niềm tin nhanh chóng, việc các doanh nghiệp, nhà đầu tư và người dùng trung thành chuyển sang nơi khác chỉ còn là vấn đề vài tháng.

Điểm mấu chốt

Code Red của OpenAI đánh dấu bước ngoặt nghiêm trọng nhất của công ty kể từ khi ChatGPT ra mắt - một sự trở lại bắt buộc với các giá trị cốt lõi khi đối thủ tăng tốc, theo các chuyên gia. Vài tuần tới sẽ quyết định liệu mô hình suy luận mới có thể ổn định số lượng người dùng và khôi phục vị thế dẫn đầu của OpenAI hay không, hoặc Gemini, Claude và Llama sẽ vĩnh viễn định hình lại cuộc cạnh tranh. Cuộc đua AI giờ không còn là ai ra mắt trước - mà là ai thích nghi nhanh hơn.

%2520(1).png)

Việc Bitcoin vượt mốc $92,000 có báo hiệu một giai đoạn thị trường mới?

Việc Bitcoin leo trở lại trên mốc $92,000 đã làm dấy lên một cuộc tranh luận vốn xuất hiện sau mỗi lần đảo chiều lớn trong chu kỳ này.

Việc Bitcoin leo trở lại trên mốc $92,000 đã làm dấy lên một cuộc tranh luận vốn xuất hiện sau mỗi lần đảo chiều lớn trong chu kỳ này: liệu thị trường chỉ đang điều chỉnh sau một đợt bán tháo quá mức, hay một giai đoạn động lực mới do các tổ chức và yếu tố vĩ mô dẫn dắt đã bắt đầu?

Đợt phục hồi diễn ra sau một giai đoạn khó khăn khi bitcoin giảm về vùng $80,000–$82,000, bị kích hoạt bởi động thái giảm rủi ro do BOJ thúc đẩy, một vụ khai thác DeFi và làn sóng thanh lý các vị thế sử dụng đòn bẩy. Khi Bitcoin lấy lại mốc $92,000, các nhà giao dịch đã theo dõi sự hội tụ của nhiều yếu tố thay vì chỉ một tiêu đề tin tức đơn lẻ.

Đợt bứt phá này cũng xuất hiện khi kỳ vọng về việc cắt giảm lãi suất vào tháng 12 tăng mạnh. Các thị trường dự đoán hiện định giá 87% khả năng cắt giảm 25 điểm cơ bản, bổ sung một sắc thái vĩ mô mạnh mẽ cho thị trường vốn đã quen phản ứng với những thay đổi về thanh khoản.

Trong bối cảnh đó, các tín hiệu từ tổ chức - bao gồm việc đảo ngược chính sách của Vanguard, hướng dẫn phân bổ danh mục đầu tư của Bank of America và nhu cầu tăng lên đối với các ETF liên kết với crypto - đã cùng nhau khuếch đại cảm giác rằng bitcoin đang được đưa trở lại các cuộc thảo luận rộng hơn trên thị trường.

Điều gì thúc đẩy Bitcoin vượt mốc $92K?

Đợt phục hồi này là kết quả của nhiều yếu tố xúc tác chồng chéo nhau. Kỳ vọng cắt giảm lãi suất đã tăng vọt trong những tuần gần đây khi dữ liệu lao động Mỹ yếu hơn và các phát biểu ôn hòa từ các quan chức Federal Reserve đã đẩy thị trường đến đồng thuận rằng nới lỏng tiền tệ có thể bắt đầu tại cuộc họp tháng 12.

Độ nhạy của Bitcoin với kỳ vọng thanh khoản vẫn là một trong những đặc điểm hành vi nhất quán nhất của nó, và sự thay đổi này đã giúp khôi phục niềm tin sau đợt bán tháo tháng 11. Vị thế của các tổ chức cũng đang phát triển theo những cách có ý nghĩa đối với cấu trúc thị trường.

ETF IBIT của BlackRock ghi nhận khối lượng giao dịch 3,7 tỷ USD - vượt qua cả ETF S&P 500 của Vanguard - khi các nhà đầu tư tìm kiếm kênh thanh khoản trong đợt phục hồi. Tuyên bố của Bank of America, gợi ý rằng các khách hàng giàu có có thể phân bổ 1-4% tài sản vào tài sản số, càng thúc đẩy động lực tăng.

Quyết định của Vanguard cho phép giao dịch các ETF bitcoin là một bước tiến quan trọng, nhưng nó chỉ là một phần trong xu hướng rộng lớn hơn khi các tổ chức từng thận trọng đang điều chỉnh theo nhu cầu của khách hàng, thay vì là tác nhân đơn lẻ cho đợt tăng giá này.

Tại sao điều này quan trọng

Sự kết hợp giữa các yếu tố vĩ mô và cấu trúc khiến thời điểm này khác biệt so với một đợt phục hồi thông thường. Đợt phục hồi của Bitcoin diễn ra sau mức giảm 36% từ đỉnh đến đáy kể từ mức cao gần $126,000 hồi tháng 10, khiến điều kiện trở nên quá bán và vị thế được làm sạch.

BTIG nhấn mạnh rằng tháng 11 theo lịch sử là giai đoạn thị trường thường tạo đáy trước khi mạnh lên vào cuối năm, và bối cảnh kỹ thuật hiện tại rất phù hợp với mô hình đó. Sự tương tác giữa kỳ vọng cắt giảm lãi suất và vị thế đã được làm sạch giúp đợt phục hồi này có cảm giác bền vững hơn.

Các nhà giao dịch theo dõi đợt phục hồi trên Deriv MT5 sẽ nhận thấy đợt giảm gần đây đã tạo ra cấu trúc rõ ràng hơn và các điểm phản ứng dễ nhận biết hơn, giúp việc theo dõi liệu đà tăng hiện tại có thực sự mạnh mẽ hay chỉ là một đợt hồi phục kỹ thuật trở nên dễ dàng hơn.

Tâm lý của các tổ chức đang thay đổi theo những cách có thể ảnh hưởng đến độ sâu thị trường trong nhiều tháng tới. Brian Huang của Glider lưu ý rằng các công ty vốn được xem là “truyền thống” trong cách tiếp cận đầu tư đang thích nghi vì nhu cầu của khách hàng đối với tài sản số vẫn duy trì qua các giai đoạn biến động. Thái độ mềm mỏng này cũng quan trọng không kém bất kỳ thông báo đơn lẻ nào. Nó mở rộng kênh dòng vốn vào và bình thường hóa việc tiếp cận bitcoin trong bối cảnh môi trường vĩ mô có thể đang trở nên thuận lợi hơn.

Đối với các nhà giao dịch quản lý quy mô vị thế, các công cụ như Deriv Trading Calculator giúp định lượng mức độ rủi ro khi biến động tăng và các mức hỗ trợ bị thử thách.

Tác động đến thị trường và nhà đầu tư

Việc Bitcoin tăng trở lại trên mốc $92,000 đã làm thay đổi hành vi chấp nhận rủi ro trên các thị trường liên quan. Khối lượng ETF tăng vọt khi các nhà giao dịch chuyển sang các kênh thanh khoản, trong khi cổ phiếu crypto phản ứng không đồng đều.

Cổ phiếu liên quan đến bitcoin tăng mạnh cùng đợt phục hồi, nhưng các công ty khai thác vẫn gặp khó khăn - cho thấy nhà đầu tư đang phân biệt rõ hơn giữa việc tiếp xúc giá thuần túy và các doanh nghiệp có rủi ro vận hành. Sự phân hóa này nhấn mạnh thị trường đang trở nên chọn lọc hơn thay vì đồng loạt lạc quan.

Đối với các nhà giao dịch, đợt phục hồi này đã làm nổi bật vai trò của đòn bẩy như một động lực cũng như một rủi ro, theo các nhà phân tích. Đợt giảm đầu tháng 12 xuống dưới $90,000 đã phơi bày sự mong manh của các vị thế quá mức, dẫn đến hàng trăm triệu USD bị thanh lý. Dù đợt phục hồi sau đó đã ổn định tâm lý, thị trường vẫn đối mặt với con đường hẹp giữa động lực tích cực và nguy cơ bị ép bán tiếp theo.

Nhà đầu tư sẽ theo dõi liệu open interest có tăng đều đặn từ mức hiện tại - điều này sẽ hỗ trợ đà tăng - hay tăng quá nhanh và tái tạo sự bất ổn.

Nhận định chuyên gia

Các nhà phân tích vẫn chia rẽ về việc liệu đợt phục hồi của bitcoin có đánh dấu sự khởi đầu của một giai đoạn mới hay chỉ là một đợt điều chỉnh kỹ thuật. Jonathan Krinsky của BTIG tin rằng điều kiện quá bán và các mô hình theo mùa cho thấy một “đợt phục hồi phản xạ” với dư địa hướng tới mốc $100,000.

Nhận định này mang tính chiến thuật rõ ràng, thừa nhận rằng xu hướng rộng hơn vẫn còn tranh cãi và phụ thuộc vào xác nhận từ các yếu tố kinh tế vĩ mô.

Kỳ vọng dài hạn nghiêng về xu hướng tăng rõ rệt hơn. Huang cho rằng dù “đau ngắn hạn có thể chưa kết thúc”, quỹ đạo trung hạn vẫn hướng tới việc bitcoin cuối cùng sẽ đạt vùng $150,000, với giả định nhu cầu cấu trúc tiếp tục tăng. Cuộc họp tháng 12 của Federal Reserve hiện là điểm giao cắt lớn tiếp theo.

Một đợt cắt giảm 25 điểm cơ bản rõ ràng có thể xác nhận đợt phục hồi hiện tại, trong khi giữ nguyên hoặc phát biểu cứng rắn có thể làm suy yếu động lực. Dòng vốn ETF, điều kiện đòn bẩy và việc không có thêm sự cố bảo mật sẽ quyết định liệu đợt phục hồi này có phát triển thành một chu kỳ tăng rộng hơn hay không.

Phân tích kỹ thuật BTC

Tại thời điểm viết bài, Bitcoin (BTC/USD) đang giao dịch ngay dưới mốc $93,000, tiếp tục phục hồi từ vùng hỗ trợ quan trọng $84,000 - khu vực mà nếu giảm sâu hơn có thể kích hoạt các đợt thanh lý bán ra. Đợt phục hồi hiện đưa BTC tiến gần hơn tới các mức kháng cự $105,000 và $116,000. Cả hai vùng này đều có thể thu hút lực chốt lời, trong khi bất kỳ đợt bứt phá nào lên trên có thể kích hoạt làn sóng mua vào do FOMO khi tâm lý tăng giá quay trở lại.

Đợt tăng gần đây cũng đánh dấu sự chuyển biến về động lực ngắn hạn sau một xu hướng giảm kéo dài. Các cây nến hiện đang tập trung phía trên các đáy trước đó, cho thấy phe bán đang mất dần kiểm soát khi người mua từ từ lấy lại vị thế.

Chỉ báo RSI đã bật mạnh lên trên đường trung bình hướng tới vùng 60, báo hiệu động lực tăng giá đang cải thiện sau thời gian dao động ở vùng yếu. Dù vẫn còn khá xa vùng quá mua, đà tăng mạnh này cho thấy nhu cầu đang được củng cố và gợi ý đợt phục hồi có thể còn tiếp diễn - miễn là BTC giữ được trên vùng hỗ trợ gần nhất.

Kết luận chính

Việc Bitcoin vượt mốc $92,000 nên được hiểu là kết quả giao thoa của nhiều yếu tố: kỳ vọng vĩ mô thay đổi, sự chấp nhận ngày càng tăng từ các tổ chức, và một đợt thiết lập lại kỹ thuật đáng kể sau đợt điều chỉnh mạnh. Không có một tác nhân đơn lẻ nào giải thích cho đợt phục hồi này. Thay vào đó, thị trường đang phản ứng với sự hội tụ của các tín hiệu hỗ trợ vào thời điểm vị thế đã được làm mới và thanh khoản có thể đang trở nên thuận lợi hơn. Thử thách lớn tiếp theo sẽ đến với cuộc họp tháng 12 của Federal Reserve, nơi sẽ quyết định liệu đợt phục hồi này có tiếp diễn hay bị chững lại.

.png)

Đồng đô la chịu áp lực: Liệu USD/JPY có thể tăng vọt khi EUR/USD ổn định?

Đồng đô la đang bị kẹp từ cả hai phía của phổ FX, buộc các nhà giao dịch phải đánh giá lại các động lực quen thuộc vào cuối năm.

Đồng đô la đang bị kẹp từ cả hai phía của phổ FX, buộc các nhà giao dịch phải đánh giá lại các động lực quen thuộc vào cuối năm. USDJPY đã phục hồi khỏi mức thấp hai tuần gần 154,65 bất chấp kỳ vọng ngày càng tăng rằng Ngân hàng Trung ương Nhật Bản có thể tăng lãi suất vào tháng 12 – một sự thay đổi đã đẩy lợi suất JGB kỳ hạn hai năm lên 1% lần đầu tiên kể từ năm 2008.

Trong khi đó, EURUSD vẫn giữ ổn định ở thời điểm hiện tại, khi chỉ số đô la duy trì quanh mức 99,48, đe dọa tiến về 100,50 nếu tâm lý thay đổi. Sự phân hóa này – một đồng yên được hỗ trợ bởi động lực chính sách và một đồng euro giữ vững dưới vị thế đồng đô la rộng – đặt đồng bạc xanh vào trung tâm của áp lực.

Khi cuộc họp của Fed đang đến gần và Nhật Bản phát tín hiệu tiếp tục bình thường hóa chính sách, vài phiên tới sẽ quyết định liệu USDJPY có thể duy trì trên 155 hay hành động giá của EURUSD sẽ trở thành câu chuyện chủ đạo vào cuối năm.

Điều gì đang thúc đẩy biến động của hai cặp tiền?

Giao dịch đồng đô la đang bị kẹt giữa hai lực lượng đối lập. Một mặt, dữ liệu yếu từ Mỹ đã kéo lợi suất Treasury xuống thấp hơn, với chỉ số PMI Sản xuất ISM giảm xuống 48,2 và xác suất Fed cắt giảm lãi suất vào tháng 12 ở mức 87,2%.

Về lý thuyết, điều này sẽ kéo USDJPY giảm xuống. Tuy nhiên, khẩu vị rủi ro đã được củng cố trên thị trường cổ phiếu châu Á, hạn chế nhu cầu trú ẩn an toàn của đồng yên và làm giảm tác động của một BoJ diều hâu hơn. Điều này lý giải tại sao USDJPY đã bật trở lại gần 156 bất chấp những tín hiệu mạnh mẽ nhất trong nhiều năm rằng Nhật Bản có thể tăng lãi suất.

EURUSD vẫn giữ trên 1,16, bất chấp áp lực lên đồng đô la. Các nhà giao dịch đang theo dõi liệu chỉ số đô la có thể giữ trên 99,40 hay không, một mức mà nếu bị phá vỡ sẽ khiến đồng euro dễ bị kiểm tra lại vùng 1,1550.

Các mô hình theo mùa thường ủng hộ đồng euro vào đầu và cuối tháng 12, nhưng yếu tố mùa vụ khó phát huy tác dụng khi chênh lệch chính sách và lợi suất là động lực chính cho xu hướng.

Tại sao điều này quan trọng

Sự kẹp chặt của đồng đô la ảnh hưởng không chỉ đến các nhà giao dịch tiền tệ. Các tập đoàn đa quốc gia phòng ngừa rủi ro tỷ giá vào cuối năm trong tháng 12, khiến các biến động FX mạnh trở nên đặc biệt gây xáo trộn. Khi USDJPY dao động quanh 156–158 và EURUSD tiến về 1,1550, các mô hình phòng ngừa rủi ro của doanh nghiệp bắt đầu siết chặt, thường kích hoạt các dòng tiền cơ học làm khuếch đại biến động trong ngày. Một chiến lược gia tại Tokyo nói với Bloomberg tuần này rằng “các yếu tố cơ bản và dòng tiền đang xung đột vào thời điểm tồi tệ nhất”, nhấn mạnh cách thanh khoản mỏng làm tăng thêm tác động của từng biến động nhỏ.

Đối với các nhà giao dịch, rủi ro còn lớn hơn. Một đợt tăng lãi suất của BoJ sẽ đảo ngược hàng thập kỷ chính sách siêu nới lỏng và có thể khiến USDJPY giảm mạnh. Ngược lại, nếu Fed có lập trường mềm hơn dự kiến, đồng đô la có thể suy yếu trên diện rộng và thúc đẩy đồng euro phục hồi nhanh hơn. Cả hai kịch bản đều có thể xảy ra, đó là lý do thị trường trở nên cực kỳ nhạy cảm với từng dữ liệu trước các quyết định của Fed và BoJ.

Tác động lên thị trường và nhà giao dịch

Động lực lợi suất vẫn là kênh truyền dẫn rõ ràng nhất. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm, đã tăng lên mức cao nhất trong 17 năm, đã thu hẹp đáng kể chênh lệch với Treasury của Mỹ.

Theo các nhà phân tích, điều này làm giảm một trong những yếu tố hỗ trợ cấu trúc cho USDJPY, lý giải tại sao cặp tiền này gặp khó khăn khi vượt qua 158 trong đầu quý. Hiện các nhà giao dịch xem mức giá 156 là điểm xoay quyết định liệu đà phục hồi gần đây sẽ suy yếu hay tiếp tục kéo dài.

EURUSD cũng đối mặt với những rào cản cấu trúc riêng. Đà phục hồi của lợi suất Đức lẽ ra sẽ hỗ trợ đồng euro; tuy nhiên, cặp tiền này vẫn bám sát biến động của chỉ số đô la hơn là các diễn biến nội địa.

Theo các nhà phân tích, nếu phá vỡ dứt khoát dưới 1,16 sẽ làm tăng nguy cơ trượt về 1,1550, và các mô hình cảnh báo điều kiện rủi ro chớp nhoáng có thể đẩy cặp tiền này về gần 1,1500 trong điều kiện thanh khoản mỏng. Sức mạnh theo mùa của đồng euro từ 22–27 tháng 12 có thể giúp ổn định đà tăng, nhưng hiếm khi kéo dài khi các sự kiện chính sách lớn trùng với dòng tiền mùa vụ.

Triển vọng chuyên gia

Các nhà phân tích vẫn chia rẽ về cách giải quyết tình trạng kẹp chặt của đồng đô la. Một số dự đoán USDJPY sẽ suy yếu vào cuối năm nếu BoJ phát tín hiệu tự tin về triển vọng lạm phát. Thống đốc Kazuo Ueda đã chỉ ra rằng khả năng lạm phát đạt mục tiêu 2% đang tăng lên, và các nhà giao dịch hiện định giá khoảng 80% khả năng tăng lãi suất vào tháng 12. Một động thái như vậy có thể kéo USDJPY nhanh chóng về 152, thậm chí 150 nếu xuất hiện nhiều đồn đoán về can thiệp.

Con đường của EURUSD gần như hoàn toàn phụ thuộc vào Fed. Việc cắt giảm lãi suất vào tháng 12 gần như đã được định giá đầy đủ, khiến đồng đô la dễ bị tổn thương trước một bất ngờ diều hâu. Nếu Fed không cam kết cắt giảm liên tiếp, đồng đô la có thể bật tăng, đẩy EURUSD trở lại vùng 1,1650 trước khi bên bán quay lại. Mấu chốt là liệu dữ liệu PCE trước cuộc họp có thay đổi kỳ vọng một lần nữa hay Fed sẽ để thị trường đi trước mình vào lúc này.

Nhận định kỹ thuật USDJPY

Tại thời điểm viết bài, USD/JPY đang giao dịch quanh 155,77, cố gắng ổn định sau đợt điều chỉnh gần đây. Cặp tiền này vẫn bị giới hạn bởi vùng kháng cự 157,40 – khu vực quan trọng nơi thường xuất hiện lực chốt lời, nhưng nếu bứt phá lên trên có thể kích hoạt lại đà tăng. Các mức hỗ trợ gần nhất cần theo dõi là 154,54 và 151,75; nếu phá vỡ một trong hai mức này sẽ báo hiệu xu hướng suy yếu và có thể kích hoạt các lệnh bán thanh lý khi giá trượt qua cấu trúc Bollinger thấp hơn.

Bất chấp đợt điều chỉnh, USD/JPY vẫn giao dịch trong nửa trên của dải Bollinger, cho thấy xu hướng tăng rộng hơn vẫn còn nguyên vẹn ở thời điểm hiện tại. Cặp tiền này có thể tiếp tục tích lũy trừ khi xuất hiện động lực vĩ mô mới, chẳng hạn như lợi suất Mỹ hoặc bình luận từ Ngân hàng Trung ương Nhật Bản, đẩy giá đi rõ rệt theo một hướng.

Chỉ báo RSI đã bật mạnh lên 64, vượt nhẹ lên trên đường trung bình sau khi giảm ngắn. Sự thay đổi này cho thấy động lượng tăng giá được cải thiện, dù chưa đạt mức quá mua. Chỉ báo hiện ủng hộ ý tưởng về một xu hướng ổn định, với dư địa tăng nếu bên mua lấy lại quyền kiểm soát.

Nhận định kỹ thuật EURUSD

Tại thời điểm viết bài, EUR/USD đang giao dịch quanh 1,1614, dần tiến về vùng kháng cự quan trọng 1,1650. Mức này liên tục giới hạn các đợt tăng, khiến đây là khu vực mà các nhà giao dịch có thể kỳ vọng chốt lời hoặc một đợt bứt phá tăng nếu động lượng tiếp tục mạnh lên. Ở chiều giảm, các hỗ trợ gần nhất nằm tại 1,1550 và 1,1500; nếu phá vỡ một trong hai mức này có thể kích hoạt các lệnh bán thanh lý và gia tăng áp lực giảm giá.

Giá vẫn nằm trong nửa trên của dải Bollinger, báo hiệu xu hướng tăng nhẹ nhưng chưa có sự chuyển biến xu hướng rõ rệt. Cặp tiền này tiếp tục dao động trong cấu trúc tích lũy rộng, cho thấy cần có các yếu tố vĩ mô – như dữ liệu Mỹ hoặc bình luận từ ECB – để thúc đẩy một đợt bứt phá bền vững.

Chỉ báo RSI đi ngang ngay trên 51, cho thấy động lượng trung lập đến hơi nghiêng về tăng. Vị trí này củng cố ý tưởng về lực mua ổn định nhưng thận trọng, với dư địa tăng thêm nếu EUR/USD có thể bứt phá rõ ràng lên trên kháng cự.

Điểm mấu chốt

Đồng đô la đang bị kẹp từ cả hai đầu của phổ FX khi USDJPY vật lộn với kỳ vọng thắt chặt của BoJ và EURUSD hấp thụ vị thế đồng đô la rộng. Sự dịch chuyển lợi suất và các quyết định sắp tới của ngân hàng trung ương sẽ quyết định câu chuyện nào chiếm ưu thế vào cuối năm. Các nhà giao dịch nên kỳ vọng biến động mạnh khi thanh khoản mỏng gặp rủi ro chính sách lớn. Những diễn biến tiếp theo của USDJPY và EURUSD có thể sẽ định hình bức tranh đầu năm 2026.

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

Tại sao vàng và bạc lập kỷ lục vào năm 2025

Vàng và bạc lập kỷ lục vào năm 2025 vì nhu cầu mang tính cấu trúc, các thay đổi chính sách và tình trạng thiếu hụt thực tế đã hội tụ cùng lúc.

Vàng và bạc lập kỷ lục vào năm 2025 vì nhu cầu mang tính cấu trúc, các thay đổi chính sách và tình trạng thiếu hụt thực tế đã hội tụ cùng lúc, đẩy cả hai kim loại lên mức cao nhất mọi thời đại. Vàng đã tăng gần 60% trong năm nay, giao dịch quanh mức 4.200 USD/ounce, sau khi giảm xuống dưới 4.000 USD vào cuối tháng 10/đầu tháng 11. Mốc 4000 đã trở thành ngưỡng tâm lý vào giữa tháng 11. Tại thời điểm viết bài, vàng đang giao dịch trong vùng 4200. Trong khi đó, bạc đã gần như tăng gấp đôi trong 11 tháng, vọt lên mức cao mới gần 56 USD. Những biến động này không phải là các đợt đầu cơ ngắn hạn - chúng phản ánh các lực lượng mạnh mẽ, chồng chéo đang tái định hình thị trường toàn cầu.

Bước ngoặt cho kim loại quý

Hiệu suất vượt trội này đã trở thành tâm điểm trên thị trường tài chính năm 2025, đặc biệt khi so sánh rõ rệt với hiệu suất lịch sử. Các ngân hàng trung ương đang đẩy nhanh đa dạng hóa dự trữ, trong khi các nhà sản xuất sử dụng bạc làm nguyên liệu đầu vào đang cạnh tranh để giành lấy nguồn cung vật chất ngày càng cạn kiệt. Các nhà đầu tư đang chuẩn bị cho một thế giới mà lãi suất giảm trở lại và các cú sốc địa chính trị vẫn tiếp diễn. Hiểu được sự thay đổi này là chìa khóa để nhận định vàng và bạc sẽ đi về đâu tiếp theo - và sự tăng giá của chúng báo hiệu điều gì về tình trạng của nền kinh tế toàn cầu.

Động lực thúc đẩy sự bứt phá của vàng và bạc

Đà tăng của vàng trong năm 2025 dựa trên nền tảng được xây dựng qua nhiều năm. Việc mua vào của các ngân hàng trung ương đã là động lực lớn cho nhu cầu trong những tháng gần đây. Trong 11 tháng qua, vàng ghi nhận lợi nhuận dương ở 10 tháng, giúp giá giao ngay tăng hơn 60% và đưa kim loại này hướng tới năm có hiệu suất mạnh nhất trong gần nửa thế kỷ. Đây không phải là bong bóng đầu cơ mà là bảo hiểm danh mục dài hạn trước biến động tiền tệ, rủi ro trừng phạt và áp lực tài khóa ngày càng tăng.

Diễn biến của lợi suất Treasury cũng là một động lực lớn. Kỳ vọng về việc Fed và các ngân hàng trung ương lớn khác tiếp tục cắt giảm lãi suất đã đẩy lợi suất thực xuống thấp hơn, làm suy yếu đồng đô la và khiến các tài sản không sinh lãi như vàng trở nên hấp dẫn hơn.

Các nhà đầu tư tìm kiếm phòng hộ trước lạm phát dai dẳng, thâm hụt gia tăng và thị trường cổ phiếu tập trung quá mức đang nhận thấy ít điểm tựa đáng tin cậy hơn. Vàng, vốn vẫn duy trì trên mốc 4.000 USD quan trọng về mặt tâm lý, đang khẳng định lại vai trò là công cụ phòng hộ đơn giản nhất trước bức tranh kinh tế phức tạp.

Đà tăng của bạc do thiếu hụt nguồn cung

Câu chuyện của bạc, dù liên quan đến đà tăng của vàng, lại có nét riêng. Chỉ trong 11 tháng, kim loại này đã tăng khoảng 94%, với giá đạt mức cao kỷ lục khoảng 56,60 USD/ounce.

Đà tăng của bạc gắn liền với nhu cầu công nghiệp đã tăng nhanh hơn nguồn cung trong nhiều năm. Lượng bạc lưu trữ tại các kho ở London đã giảm từ khoảng 31.000 tấn vào giữa năm 2022 xuống còn khoảng 22.000 tấn vào đầu năm 2025. Tháng 10, lãi suất cho thuê qua đêm tăng vọt lên tương đương 200%/năm khi các nhà giao dịch tranh nhau đảm bảo nguồn kim loại - một dấu hiệu rõ ràng của căng thẳng thị trường. Tình hình ở London tương tự như ở Trung Quốc, khi nước này cũng chứng kiến lượng dự trữ giảm mạnh, trong khi xuất khẩu đạt mức kỷ lục trên 660 tấn.

Cùng lúc đó, nhu cầu mua bạc theo mùa tại Ấn Độ tăng mạnh và sự phát triển liên tục của ngành năng lượng mặt trời, điện tử và sản xuất xe điện đã hấp thụ lượng lớn bạc vật chất. Khi các nhà giao dịch bắt đầu sử dụng vận chuyển hàng không để kịp thời hạn giao hàng, đó không phải là dấu hiệu của sự hưng phấn mà là của sự khan hiếm.

Tại sao điều này quan trọng

Đà tăng kỷ lục của vàng và bạc đang khiến các nhà đầu tư phải đánh giá lại giả định về an toàn, đa dạng hóa và giá trị. Sau một thập kỷ mà trái phiếu chính phủ và cổ phiếu công nghệ Mỹ thống trị vai trò tài sản trú ẩn, kim loại quý đang trở lại vị trí từng có trong các chu kỳ căng thẳng địa chính trị và áp lực tài khóa trước đây. Như UBS nhận định, “đồng đô la tiếp tục yếu, lợi suất thực thấp và rủi ro địa chính trị kéo dài” đã giữ cho vàng hấp dẫn ngay cả trong những giai đoạn lạc quan ngắn ngủi của thị trường.

Đối với các nhà hoạch định chính sách, đà tăng này mang thông điệp rõ ràng: niềm tin vào kỷ luật tài khóa và chính sách tiền tệ dài hạn đang bị xói mòn. Vàng tăng vọt lên gần 4.400 USD cho thấy lo ngại về thâm hụt, sự mất giá tiền tệ và hệ quả của nhiều năm nới lỏng định lượng. Bản thân các ngân hàng trung ương cũng đang tăng dự trữ vàng trong khi công khai cam kết mục tiêu lạm phát - một nghịch lý mà thị trường không bỏ qua. Đà tăng của bạc lại có ý nghĩa với một nhóm đối tượng khác, từ các nhà sản xuất năng lượng tái tạo đến các công ty điện tử, tất cả đều dựa vào tính dẫn điện và ứng dụng công nghiệp vượt trội của kim loại này.

Sự vượt trội của bạc đặc biệt quan trọng đối với các nền kinh tế mới nổi như Ấn Độ, nơi bạc vật chất vẫn là hình thức tiết kiệm ưa chuộng của các hộ gia đình. Nhu cầu gắn với truyền thống văn hóa, chu kỳ thu nhập nông nghiệp và mùa lễ hội tăng mạnh đúng lúc nguồn cung toàn cầu thắt chặt. Áp lực đó đã đẩy giá bạc trong nước lên mức cao kỷ lục, biến bạc vừa là nơi trú ẩn an toàn vừa là gánh nặng tài chính cho người mua.

Tác động đến thị trường, ngành công nghiệp và người tiêu dùng

Thị trường tài chính đã cảm nhận rõ tác động của chế độ kim loại quý mới này. Tỷ lệ vàng–bạc, bắt đầu năm 2025 trên 100, nay đã giảm xuống khoảng 75 khi bạc tăng nhanh hơn vàng tính theo phần trăm.

Tỷ lệ này vẫn cao hơn mức trung bình dài hạn gần 70, cho thấy bạc còn dư địa tăng nếu vàng giữ vững. Sự thay đổi này đã biến chính tỷ lệ này thành một tín hiệu thị trường - thước đo mức độ các nhà đầu tư chuyển sang các công cụ phòng hộ có beta cao hơn.

Dòng vốn vào ETF và thị trường hợp đồng tương lai đã khuếch đại các biến động này. Khi giá giao ngay tăng, các ETF thu hút dòng vốn theo đà, trong khi các vị thế hợp đồng tương lai có đòn bẩy làm khuếch đại mọi đợt tăng và điều chỉnh. Bạc đặc biệt dễ biến động mạnh vì thị trường cơ sở nhỏ hơn và nhạy cảm hơn với các đợt bán giải chấp. Đối với nhà đầu tư cá nhân, điều này tạo ra sự pha trộn giữa cơ hội và rủi ro: bạc có thể mang lại lợi nhuận vượt trội khi thị trường mạnh nhưng cũng có thể giảm nhanh khi tâm lý đảo chiều.

Kinh tế công nghiệp chịu áp lực trực tiếp hơn. Nhu cầu bạc toàn cầu cho các ứng dụng công nghiệp đã tăng lên khoảng 680,5 triệu ounce trong năm 2024, so với khoảng 644 triệu một năm trước đó. Riêng sản xuất pin mặt trời đã tiêu thụ khoảng 244 triệu ounce - hơn gấp đôi mức năm 2020. Với dự báo của Cơ quan Năng lượng Quốc tế về 4.000 gigawatt công suất mặt trời mới đến năm 2030, nhu cầu có thể tăng thêm 150 triệu ounce mỗi năm.

Xe điện càng làm tăng áp lực. Hiện tại, mỗi xe điện sử dụng 25–50 gram bạc, nhưng các thiết kế pin thể rắn tiềm năng có thể cần tới 1 kg bạc cho mỗi xe. Kết hợp với sự phát triển của AI, bán dẫn và hạ tầng trung tâm dữ liệu, điều này tạo ra nhu cầu bền vững vào thời điểm nguồn cung mỏ toàn cầu đã giảm gần một thập kỷ.

Người tiêu dùng cảm nhận điều này theo hai cách. Chi phí đầu vào tăng có thể khiến lắp đặt điện mặt trời, xe điện và thiết bị điện tử đắt đỏ hơn. Đồng thời, các hộ gia đình ở những thị trường trọng điểm như Ấn Độ vẫn coi bạc là nơi lưu giữ giá trị đáng tin cậy. Giá bạc tại đây đã đạt 170.415 rupee/kg vào tháng 10, tăng 85% kể từ đầu năm - vừa là dấu hiệu của niềm tin vừa là gánh nặng cho người mua.

Nhận định chuyên gia

Hầu hết các ngân hàng lớn hiện dự báo giá vàng năm 2026 dao động từ 4.000 đến 4.600 USD. Deutsche Bank gần đây đã nâng dự báo trung bình năm 2026 lên khoảng 4.450 USD và đưa ra biên độ giao dịch từ 3.950 đến 4.950 USD. Goldman Sachs nhận định “gần 20% dư địa tăng thêm” so với mức hiện tại, ngụ ý giá có thể lên khoảng 4.900 USD/ounce vào cuối năm 2026 nếu các ngân hàng trung ương tiếp tục mua vào và đồng đô la suy yếu. Bank of America, HSBC và Société Générale đều coi 5.000 USD là mục tiêu tăng giá thực tế.

Các tổ chức thận trọng hơn dự báo đà tăng sẽ chững lại thay vì kéo dài. World Bank cảnh báo rằng, sau mức tăng khoảng 40% do đầu tư thúc đẩy trong năm 2025, giá kim loại quý có thể chỉ tăng nhẹ trong năm 2026, phản ánh sự tích lũy thay vì tăng tốc. Theo kịch bản này, vàng sẽ đi ngang trong biên độ rộng, còn bạc sẽ ổn định ở mức cao nhưng biến động ít hơn khi nguồn cung dần đáp ứng.

Triển vọng của bạc vẫn biến động hơn do vai trò kép vừa là kim loại quý vừa là kim loại công nghiệp. Các nhà phân tích dự báo thị trường sẽ tiếp tục thiếu hụt năm thứ năm liên tiếp, nhưng quy mô nhỏ và độ nhạy cao với dòng vốn đòn bẩy có thể khiến bạc điều chỉnh mạnh nếu kỳ vọng cắt giảm lãi suất không thành hoặc đồng đô la mạnh lên. Như Paul Syms của Invesco nhận xét, đợt thiếu hụt nguồn cung năm nay “khiến không ít nhà đầu tư bất ngờ”, và bạc hiếm khi lặp lại một xu hướng mà không kiểm tra cả hai chiều trước.

Đối với cả hai kim loại, các yếu tố thúc đẩy tiếp theo đã rõ: cuộc họp tháng 12 của Fed, dự báo tăng trưởng toàn cầu cập nhật và dữ liệu dự trữ ngân hàng trung ương mới. Những yếu tố này sẽ quyết định liệu điều kiện tài chính có tiếp tục nới lỏng sang năm 2026 hay thị trường sẽ bắt đầu đảo ngược một số giao dịch mạnh nhất của năm nay.

Kết luận chính

Vàng và bạc lập kỷ lục vào năm 2025 vì nhu cầu toàn cầu tăng mạnh đúng lúc nguồn cung gặp khó khăn. Các ngân hàng trung ương tìm kiếm sự bảo vệ trước rủi ro tiền tệ và địa chính trị, nhà đầu tư cần sự ổn định giữa bất ổn chính sách, còn các ngành công nghiệp cần kim loại để thúc đẩy chuyển đổi năng lượng. Những áp lực này đã hội tụ tạo nên một trong những đợt tăng giá kim loại quý mạnh nhất trong nhiều thập kỷ. Chương tiếp theo sẽ phụ thuộc vào quyết định lãi suất, xu hướng nhu cầu công nghiệp và sức bền của hoạt động mua vào của ngân hàng trung ương khi thế giới bước sang năm 2026.

Phân tích kỹ thuật bạc

Khi bắt đầu viết bài, Silver (XAG/USD) đã bứt phá vào vùng khám phá giá, giao dịch trên 57 USD sau khi phá vỡ mạnh khỏi vùng tích lũy. Động thái này cho thấy niềm tin tăng giá mạnh mẽ, với động lượng đẩy giá vượt xa vùng dao động trước đó. Các mức hỗ trợ gần nhất hiện nằm tại 50,00 USD và 46,93 USD, nơi nếu bị xuyên thủng có thể kích hoạt bán giải chấp và áp lực điều chỉnh sâu hơn.

Giá vẫn duy trì ở dải trên của Bollinger Band, phản ánh lực mua mạnh và thị trường nghiêng rõ rệt về phe mua. Bất kỳ nhịp điều chỉnh nào về dải giữa nhiều khả năng sẽ là phép thử đầu tiên cho sức mạnh xu hướng.

Chỉ báo RSI giữ gần mức 80, tăng nhưng gần như đi ngang trong vùng quá mua sâu. Điều này cho thấy bên mua vẫn kiểm soát, nhưng rủi ro điều chỉnh ngắn hạn hoặc tích lũy đi ngang đang tăng lên. Dù xu hướng chung vẫn tăng rõ rệt, điều kiện quá mua đồng nghĩa nhà giao dịch nên chú ý dấu hiệu kiệt sức khi bạc tiến vào vùng giá chưa từng có.

Xin lỗi, chúng tôi không tìm thấy bất kỳ kết quả nào khớp với .

Mẹo tìm kiếm:

- Kiểm tra chính tả của bạn và thử lại

- Thử từ khóa khác