Résultats pour

Pourquoi les prix de l'or signalent des risques de récession en 2025

Les prix de l'or à 3 700 $ l'once signalent une augmentation des risques de récession aux États-Unis, Moody’s Analytics évaluant la probabilité d’un ralentissement à 48 % – le niveau le plus élevé depuis la pandémie de 2020.

Les prix de l'or à 3 700 $ l'once signalent une augmentation des risques de récession aux États-Unis, Moody’s Analytics évaluant la probabilité d’un ralentissement à 48 % – le niveau le plus élevé depuis la pandémie de 2020. Ce risque élevé survient alors que le marché du travail s’affaiblit, que la Federal Reserve entame un cycle de baisse des taux et que les pressions inflationnistes persistent. Les analystes avertissent qu’en cas de récession, l’or pourrait progresser de 10 à 25 % supplémentaires, testant la fourchette de 4 000 à 4 500 $ au cours des 12 à 18 prochains mois.

Points clés à retenir

- Probabilité de récession aux États-Unis à 48 % (Moody’s) après une révision majeure des données du marché du travail par le BLS.

- Les baisses de taux de la Fed réduisent les rendements réels, soutenant l’attrait de l’or en tant que valeur refuge sans rendement.

- La demande d’or reste solide, avec des flux record vers les ETF, de forts achats indiens et une diversification des banques centrales.

- Les vents contraires à court terme incluent la hausse des rendements du Treasury et le rebond du dollar américain.

- Les précédents historiques montrent que l’or gagne généralement ~25 % lors des années de récession (2008, 2020).

La faiblesse du marché du travail accroît le risque de récession aux États-Unis

Les inquiétudes concernant un ralentissement américain se sont intensifiées après que le Bureau of Labour Statistics a révisé à la baisse de 911 000 le nombre d’emplois créés entre avril 2024 et mars 2025. La croissance de l’emploi est restée inférieure à 100 000 postes par mois pendant quatre mois consécutifs – un rythme qui a historiquement coïncidé avec des périodes de récession.

Mark Zandi, chef économiste chez Moody’s, a noté que les chances de récession à 48 % sont « inconfortablement élevées », soulignant qu’une fois que le modèle de probabilité dépasse 50 %, un ralentissement s’ensuit généralement.

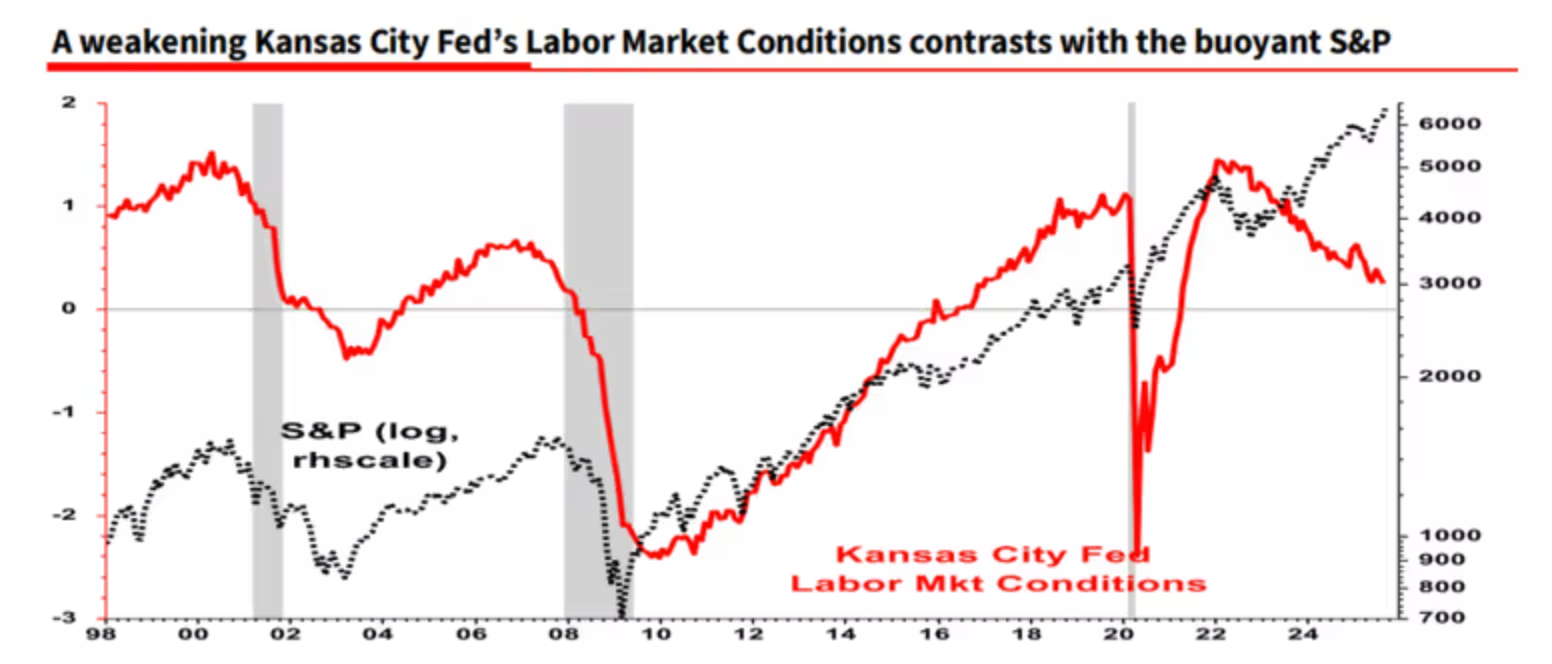

Des stratèges comme Albert Edwards chez Société Générale ajoutent que les indicateurs avancés du marché du travail, y compris le Labour Market Conditions Index de la Kansas City Fed, sont au rouge, même si le taux de chômage global reste relativement bas.

La baisse des taux de la Fed et son double impact

La première baisse de taux de la Fed en 2025, une réduction de 25 points de base en septembre, a propulsé l’or au comptant à un record de 3 707,40 $ l’once. Cette baisse a réduit le coût d’opportunité de la détention d’actifs sans rendement, renforçant l’attrait de l’or comme valeur refuge.

Cependant, les responsables de la Fed ont accompagné cette mesure d’avertissements sur la persistance de l’inflation, qui reste supérieure à 2,9 % en raison des pressions liées aux droits de douane. Le président Powell a qualifié cette baisse de « décision de gestion des risques », tandis que Neel Kashkari, président de la Fed de Minneapolis, a mis en avant la faiblesse du marché du travail pour justifier un assouplissement supplémentaire. Les marchés anticipent désormais jusqu’à 50 points de base de baisses supplémentaires d’ici la fin de l’année, mais le « dot plot » de la Fed n’en prévoit que deux, suggérant une trajectoire graduelle.

Ce message mitigé a introduit de la volatilité. Après avoir atteint des sommets historiques, l’or a légèrement reculé pour clôturer à 3 684,93 $ l’once, terminant tout de même la semaine avec un gain de 1,15 %. L’analyste Bob Haberkorn de RJO Futures estime que ce repli est temporaire : « L’or ne fait que souffler après avoir atteint de nouveaux sommets ; la tendance haussière reste intacte, et atteindre 4 000 $ d’ici la fin de l’année n’est pas exclu. »

Rendements du Treasury et dollar : obstacles à court terme

Le rallye de l’or fait face à des vents contraires à court terme en raison des rendements du Treasury américain et du dollar. Le rendement du Treasury à 10 ans est monté à 4,12 %, inversant les baisses précédentes et enregistrant une hausse hebdomadaire de plus de 8 points de base.

Ce rebond a été déclenché par des demandes d’allocations chômage initiales meilleures que prévu et une activité manufacturière plus forte dans le centre de l’Atlantique, ce qui a atténué certaines inquiétudes concernant un affaiblissement de l’économie.

Avec la hausse des rendements, le Dollar Index (DXY) a progressé de 0,3 % vendredi à 97,66, terminant la semaine stable mais plus fort face à la plupart des grandes devises. Marc Chandler de Bannockburn Global Forex a décrit la semaine comme « bifurquée », la déclaration accommodante de la Fed étant contrebalancée par un dot plot plus restrictif.

Des rendements plus élevés et un dollar plus fort pèsent généralement sur l’or, augmentant le coût d’opportunité de la détention d’actifs sans rendement et rendant l’or plus cher dans d’autres devises. Cependant, ces pressions pourraient s’avérer temporaires : les divergences monétaires mondiales, telles que les signaux restrictifs de la Bank of Japan et les risques budgétaires au Royaume-Uni, soutiennent le rôle de l’or comme couverture.

Flux vers les ETF or et autres facteurs de demande mondiale

Au-delà de la politique américaine, la demande mondiale et la géopolitique restent des moteurs essentiels de l’or.

- Inde : La demande physique est robuste. Les primes sur l’or indien ont atteint un sommet de 10 mois alors que les acheteurs se sont approvisionnés avant la saison des fêtes, sans être dissuadés par les prix records.

- Chine : La tendance inverse est visible, avec des décotes atteignant un sommet de cinq ans, reflétant une demande locale plus faible dans un contexte de difficultés économiques.

- Banques centrales : Elles continuent de diversifier leurs réserves, avec un achat prévu de 900 tonnes d’or en 2025 après 1 037 tonnes en 2024. Ces achats s’inscrivent dans une tendance plus large de dédollarisation.

- ETFs : Les flux ont atteint 38 milliards de dollars au premier semestre 2025, portant les avoirs à des niveaux records en valeur, soit une hausse de 43 % sur un an.

Sur le plan géopolitique, de multiples points chauds – Ukraine, Gaza, Pologne, Caraïbes et tensions commerciales États-Unis-Chine – amplifient l’aversion au risque. L’analyste Rich Checkan estime que ce mélange crée une « tempête parfaite » pour l’or, d’autant plus que les risques budgétaires aux États-Unis (dette dépassant 35 000 milliards de dollars) soulèvent des questions sur la stabilité à long terme du dollar.

Contexte historique : l’or lors des ralentissements économiques

Le comportement de l’or lors des précédents ralentissements renforce la perspective de nouvelles hausses :

- 2008–09 : Les prix ont augmenté de 25 %, passant de 720 $ à 900 $, alors que la crise financière mondiale a entraîné des taux proches de zéro et stimulé les flux vers les valeurs refuges.

- 2020 : L’or a bondi de 25 %, de 1 500 $ à 1 875 $, lors de la récession pandémique et des plans de relance de plusieurs milliers de milliards de dollars.

- 2001 : L’or n’a enregistré qu’une hausse modeste de 5 % lors d’un ralentissement modéré avec un assouplissement limité de la politique monétaire.

Le contexte de 2025 ressemble davantage à 2008 qu’à 2001, avec des inquiétudes croissantes sur la dette, des tensions commerciales et des achats agressifs des banques centrales en toile de fond pour de nouvelles hausses de prix.

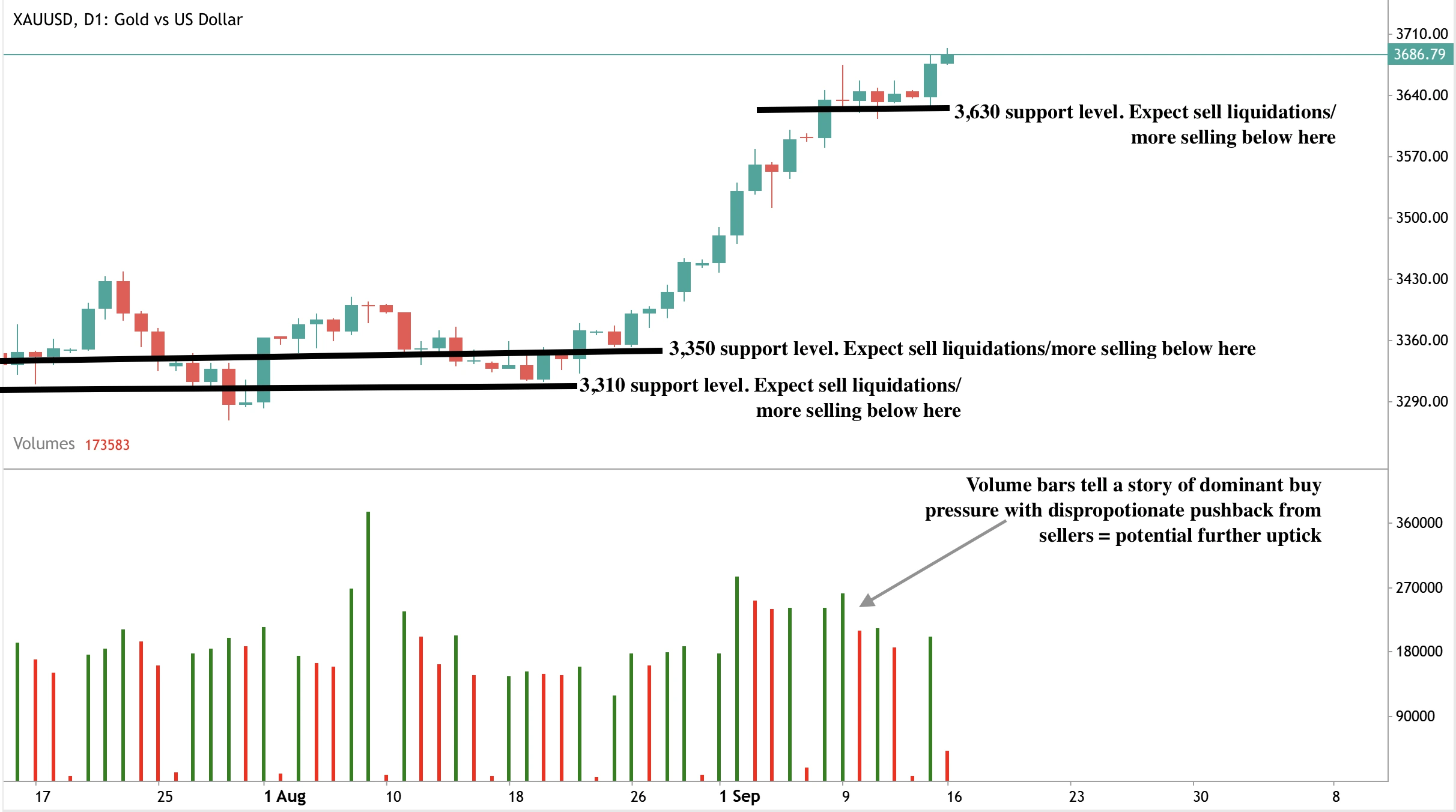

Analyse technique du prix de l’or

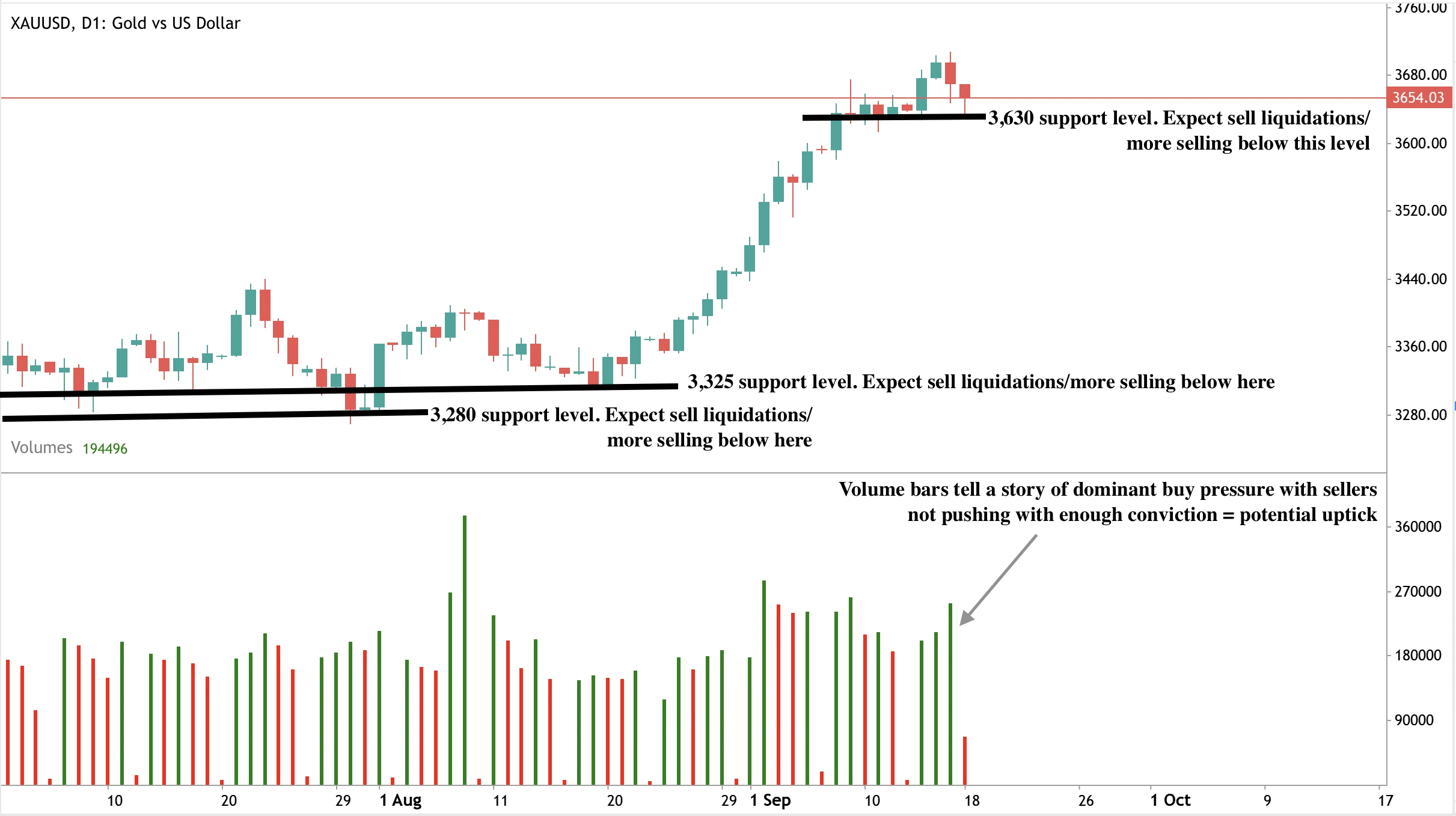

Au moment de la rédaction, les acheteurs ont pris le contrôle, l’or étant actuellement en phase de découverte de prix – laissant entrevoir de nouveaux sommets potentiels. Cependant, les barres de volume témoignent d’une pression vendeuse significative, bien que les vendeurs ne réagissent pas avec suffisamment de conviction. Si les vendeurs se montrent plus convaincus, nous pourrions assister à une consolidation ou à un krach des prix. Si un krach se matérialise, les vendeurs pourraient tester le support à 3 630 $. D’autres niveaux de support se situent à 3 350 $ et 3 310 $ en cas d’effondrement effaçant tous les gains des dernières semaines.

Implications d’investissement du prix de l’or

La résilience de l’or face à l’incertitude économique en fait une couverture essentielle. Pour les traders et investisseurs, une allocation de 5 à 10 % via des ETFs, de l’or physique ou des actions minières offre une protection efficace contre le risque de récession.

Les analystes estiment que l’or maintiendra un plancher à 3 500 $, avec un potentiel de hausse vers 4 000–4 500 $ si les conditions récessionnistes se matérialisent. Les catalyseurs clés à surveiller incluent la publication du PIB du T3 le 30 octobre et la réunion du FOMC de décembre, qui fixera l’orientation de la politique monétaire pour 2026.

.webp)

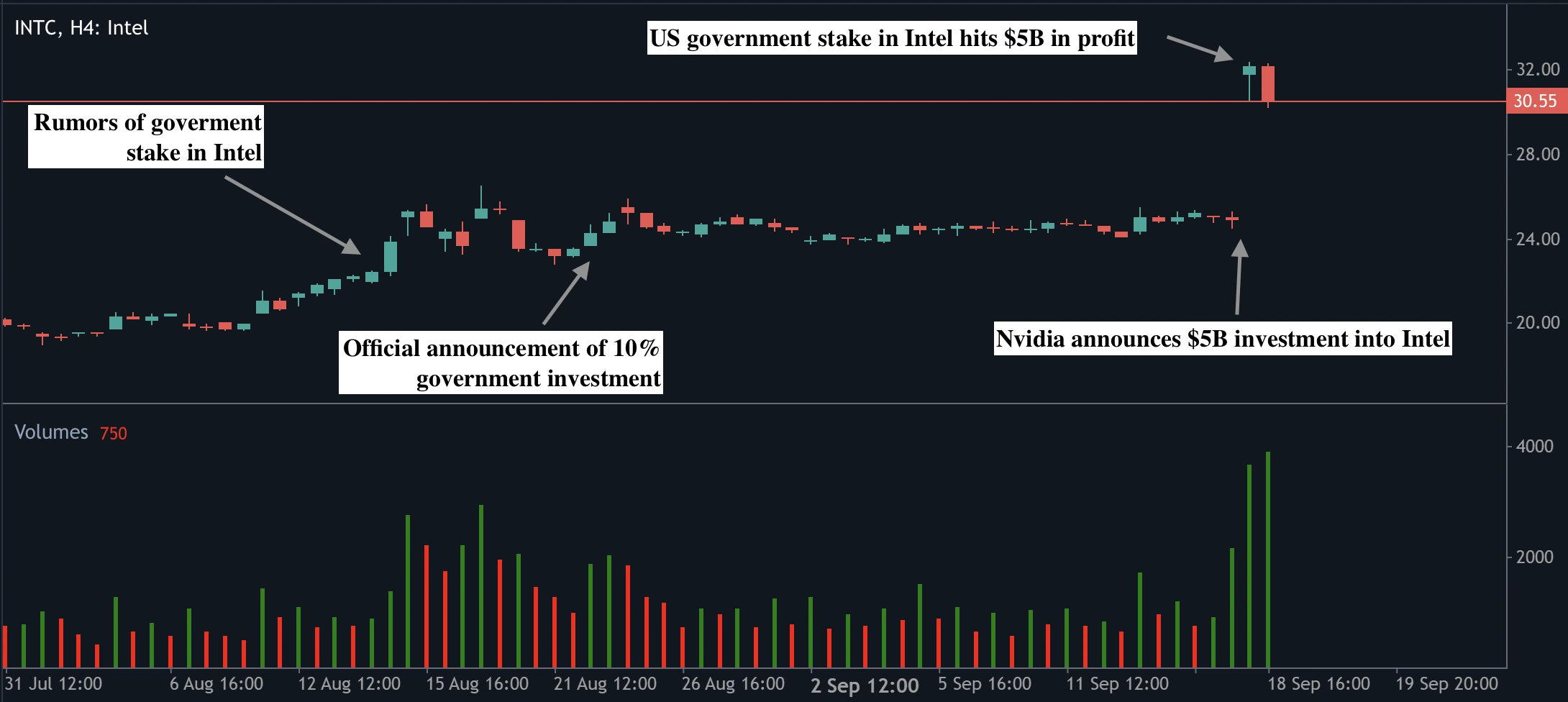

Le gap haussier du titre Intel est-il le début d'un rallye durable ou juste un pic d'une journée ?

La hausse de 23 % d'Intel, sa plus forte progression en une journée depuis 1987, ressemble davantage à un pic lié à une actualité qu'au début d'un rallye durable, selon les analystes.

La hausse de 23 % d'Intel, sa plus forte progression en une journée depuis 1987, ressemble davantage à un pic lié à une actualité qu'au début d'un rallye durable, selon les analystes. Cette envolée du titre a été alimentée par l'investissement de 5 milliards de dollars de Nvidia et la participation antérieure de 8,9 milliards de dollars du gouvernement américain, ce qui a fait grimper la capitalisation boursière d'Intel de 23,7 milliards de dollars en une seule séance. Si le soutien politique et corporatif a donné un nouvel élan à Intel, l'activité de fonderie déficitaire de l'entreprise et sa dépendance continue à Taiwan Semiconductor Manufacturing Company signifient que la reprise durable dépendra de l'exécution, et non des gros titres.

Points clés

- Les actions Intel ont bondi de 22,77 % à 30,57 $, leur plus forte progression en une journée depuis près de quatre décennies, ajoutant 23,7 milliards de dollars à la valeur boursière.

- Nvidia a acheté pour 5 milliards de dollars d'actions Intel à 23,28 $ par action, lui conférant environ 4 % de participation.

- Le gouvernement américain a investi 8,9 milliards de dollars en août pour une participation de 10 %, payant 20,47 $ par action.

- Le partenariat verra Intel concevoir des CPU personnalisés pour les centres de données IA de Nvidia et co-développer des puces PC intégrant les GPU Nvidia.

- L'activité de fonderie d'Intel reste profondément déficitaire, et les deux entreprises continueront de dépendre de TSMC, laissant les objectifs de souveraineté non atteints.

- Les analystes sont partagés : certains parlent d'un « game-changer », tandis que d'autres mettent en garde contre un rallye géopolitique sans fondamentaux garantis.

Explication du rallye boursier d'Intel : partenariat Nvidia Intel

Le catalyseur immédiat a été la décision de Nvidia d'investir 5 milliards de dollars dans Intel, en achetant des actions ordinaires à 23,28 $ l'unité. Cela a suivi l'achat par le gouvernement américain de 433,3 millions d'actions pour 8,9 milliards de dollars à 20,47 $, donnant à Washington près de 10 % de participation. Ensemble, ces deux mouvements représentent près de 14 milliards de dollars de capital frais et deux des soutiens les plus puissants qu'Intel pouvait espérer.

L'annonce a été accompagnée d'un partenariat produit : Intel concevra des CPU personnalisés optimisés pour les centres de données IA de Nvidia et intégrera les GPU RTX de Nvidia dans ses puces PC. Cette coentreprise ramène Intel sur des marchés en croissance qu'il a longtemps eu du mal à pénétrer.

Le contexte politique a encore amplifié la réaction du marché. L'administration américaine a fait d'Intel un élément central de sa stratégie de souveraineté des puces, avec des subventions, le financement du CHIPS Act, et désormais un investissement direct en actions.

Trump s'est également engagé à imposer des droits de douane de 100 % sur les semi-conducteurs importés, avec des exemptions pour les entreprises fabriquant aux États-Unis. En positionnant Intel comme un « champion national », Washington a clairement indiqué que l'entreprise ne serait pas laissée à l'échec, même après des années de pertes croissantes et de réductions d'effectifs.

Intel peut-il maintenir cet élan ?

L'argument haussier pour Intel repose sur ses puissants soutiens, le nouveau partenariat stratégique et l'ampleur de la réévaluation des investisseurs. Avec Nvidia et le gouvernement américain à bord, Intel ressemble soudain à une entreprise bénéficiant à la fois d'une protection politique et d'une pertinence commerciale.

Les analystes de Wedbush Securities ont qualifié l'accord de « game-changer », affirmant qu'il place Intel « au cœur du jeu de l'IA ». CCS Insight l'a décrit comme un « alignement stratégique » offrant à Intel un avenir beaucoup plus clair. La participation du gouvernement a déjà augmenté de plus de 50 % sur le papier en moins d'un mois, tandis que la position de Nvidia a gagné environ 700 millions de dollars depuis l'achat.

Nvidia bénéficie lui-même d'une assurance stratégique. En intégrant Intel dans son écosystème, il gagne un partenaire pour les CPU des centres de données et des PC à un moment où les interdictions chinoises menacent de réduire la demande pour ses GPU. Le partenariat diversifie également l'exposition de Nvidia, qui ne dépend plus uniquement d'Arm pour les CPU, tout en offrant à Intel une opportunité de concurrencer sur des marchés où il a été éclipsé.

Si ces collaborations produisent des résultats tangibles, Intel pourrait construire un élan durable. Les investisseurs spéculent déjà que le titre pourrait prolonger son rallye vers la fourchette de 40 à 45 $ si les feuilles de route produits se traduisent en revenus.

Les risques non résolus : l'activité de fonderie d'Intel

Pourtant, malgré l'enthousiasme, les problèmes structurels d'Intel restent non résolus. Son activité de fonderie, longtemps considérée comme clé pour la souveraineté américaine des puces, continue de perdre des milliards de dollars chaque année. Intel n'a pas encore sécurisé le « client externe significatif » qu'il a indiqué être nécessaire pour justifier la poursuite des investissements dans la fabrication de pointe. Sans cela, Intel pourrait abandonner ses ambitions, laissant les États-Unis toujours dépendants de TSMC.

Même le PDG de Nvidia, Jensen Huang, a minimisé les spéculations selon lesquelles Nvidia deviendrait un client de fonderie. Lors d'une conférence téléphonique, il a souligné que les deux entreprises « continueraient à dépendre de TSMC », qu'il a décrit comme une « fonderie de classe mondiale ». Cette admission met en lumière l'écart entre le rôle géopolitique d'Intel et ses réalités commerciales.

L'environnement géopolitique ajoute également de la volatilité. Un jour seulement avant l'annonce de l'accord avec Nvidia, l'Administration du cyberespace de Chine a ordonné aux principales entreprises technologiques, dont Alibaba et ByteDance, d'arrêter les tests et d'annuler les commandes des puces RTX Pro 6000D de Nvidia.

Cette mesure a intensifié la guerre commerciale technologique et souligné la vulnérabilité des valorisations du secteur face aux manœuvres politiques. Pour Intel, le risque est que son titre reste plus réactif à la géopolitique qu'aux fondamentaux de l'entreprise.

Hausse du titre Intel et scénarios de marché

L'annonce a remodelé le marché en une seule séance. Les actions Intel ont bondi de 22,77 % à 30,57 $, Nvidia a progressé de 3,5 % et Arm a chuté de 4,5 % alors que les investisseurs réévaluaient les futurs partenariats CPU. La participation du gouvernement américain vaut désormais environ 13,3 milliards de dollars, soit un gain de 4,4 milliards en moins d'un mois, tandis que la position de Nvidia vaut 5,7 milliards, en hausse de 700 millions depuis l'achat.

Scénario haussier

Dans un scénario haussier, Intel et Nvidia co-développent avec succès de nouveaux produits, obtiennent des contrats de conception, et Intel stabilise sa fonderie. Dans ce cas, le titre Intel pourrait prolonger son rallye et soutenir des valorisations plus élevées en 2025.

Scénario baissier

Dans un scénario baissier, la collaboration ne génère pas de revenus significatifs, l'activité de fabrication d'Intel continue de se dégrader, et les vents favorables géopolitiques s'estompent. Dans ce cas, les actions pourraient revenir vers la mi-vingtaine de dollars, faisant du gap haussier de septembre une anomalie historique plutôt que le début d'une nouvelle tendance.

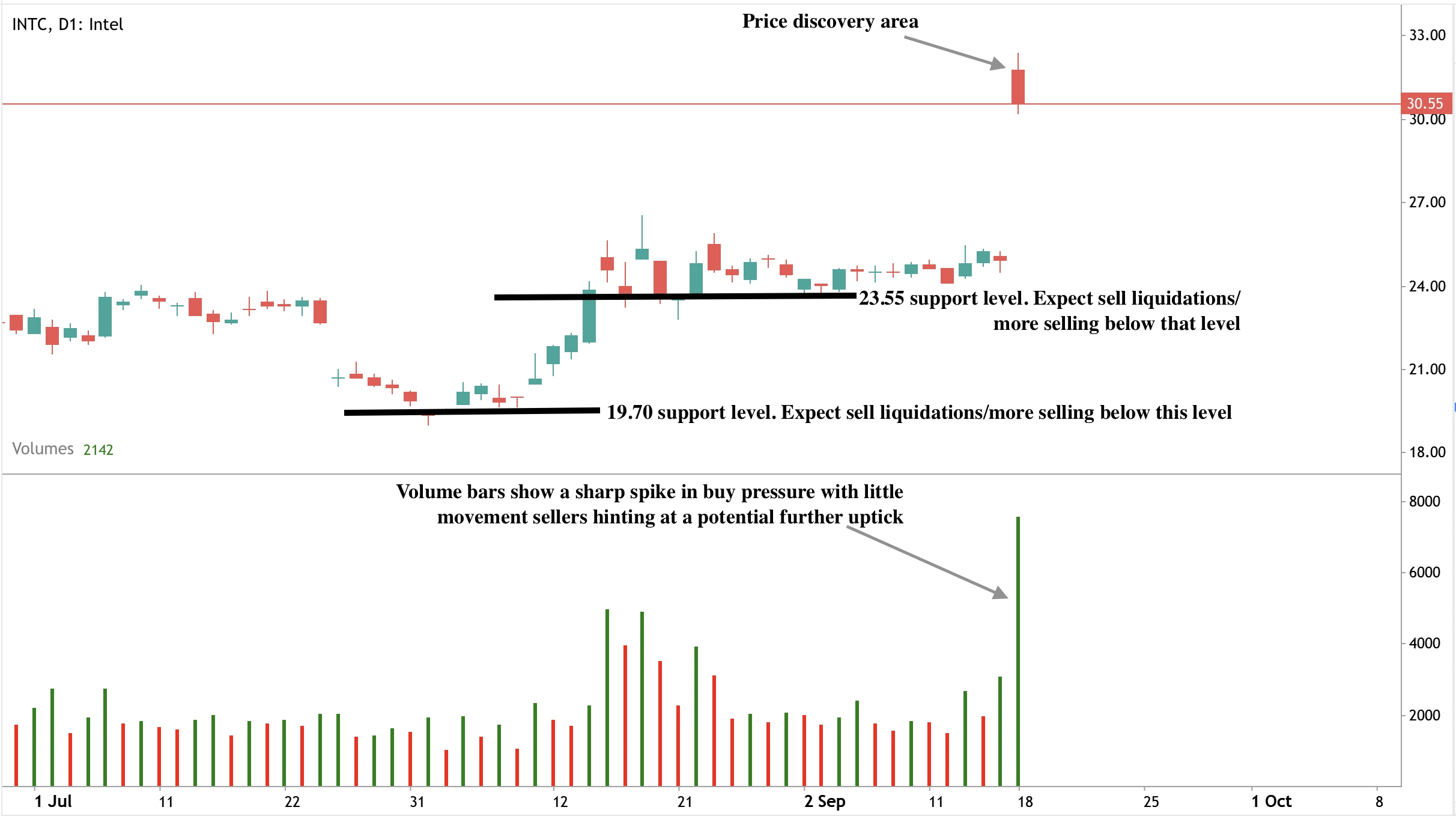

Perspectives techniques du titre Intel

Actuellement, les actions Intel se consolident juste au-dessus de 30 $ après leur forte progression. La fourchette 29,50–30,00 $ agit comme un support à court terme, montrant que les acheteurs défendent les gains. Cependant, la bougie qui devient rouge montre que des ordres de vente sont exécutés, avec une prise de bénéfices évidente. Si le titre ne parvient pas à se maintenir au-dessus de 30,55 $, il pourrait retomber vers les niveaux de support à 23,55 $ voire 19,70 $, effaçant une grande partie du gap haussier et signalant que le mouvement était une réévaluation temporaire plutôt qu'un rallye durable.

Implications pour l'investissement

Pour les traders, la configuration actuelle d'Intel présente des opportunités à court terme. Le niveau de support à 30 $ est critique : le maintenir pourrait ouvrir des objectifs à la hausse à 34,50 $ et 40 $, tandis qu'un échec pourrait voir les actions retomber vers 27 $. Les investisseurs à moyen terme doivent rester prudents. Intel est soutenu par le capital politique et les alliances corporatives, mais ses faiblesses structurelles - notamment dans sa fonderie - restent non résolues. Pour les gestionnaires de portefeuille, Intel peut valoir la peine d'être conservé comme un actif stratégique soutenu par les États-Unis, mais tant qu'il ne démontrera pas de progrès opérationnels, il reste une histoire de retournement spéculative plutôt qu'un leader avéré de l'ère de l'IA.

Tradez les prochains mouvements d'Intel avec un compte Deriv MT5 dès aujourd'hui.

La baisse des taux de la Fed déclenche une volatilité sur les marchés crypto, or et FX

La réduction d’un quart de point était historique : c’était la première fois en plus de 30 ans que la Fed abaissait les taux alors que l’inflation sous-jacente PCE était encore supérieure à 2,9%.

Beaucoup ont observé que la première baisse des taux de la Federal Reserve en 2025 a immédiatement secoué les marchés mondiaux, envoyant le dollar américain à son niveau le plus faible depuis février 2022, propulsant Bitcoin au-dessus de 118 000 $, et déclenchant un repli des prix de l’or après un record historique. La réduction d’un quart de point était historique : c’était la première fois en plus de 30 ans que la Fed abaissait les taux alors que l’inflation sous-jacente PCE était encore supérieure à 2,9%. Ce mouvement a mis en lumière un virage net vers le soutien du marché du travail, suscitant des inquiétudes quant à un possible glissement des États-Unis vers la stagflation.

Points clés

- Première baisse des taux de la Fed avec une inflation supérieure à 2,9 % en plus de 30 ans - une rupture avec la précédente pratique.

- Le dollar américain est tombé à son plus bas niveau depuis février 2022.

- Bitcoin a dépassé les 118 000 $, soutenu par les flux d’ETF et la demande institutionnelle.

- L’or a reculé de près de 1 % après avoir atteint des sommets historiques, mais reste en hausse de 39 % depuis le début de l’année.

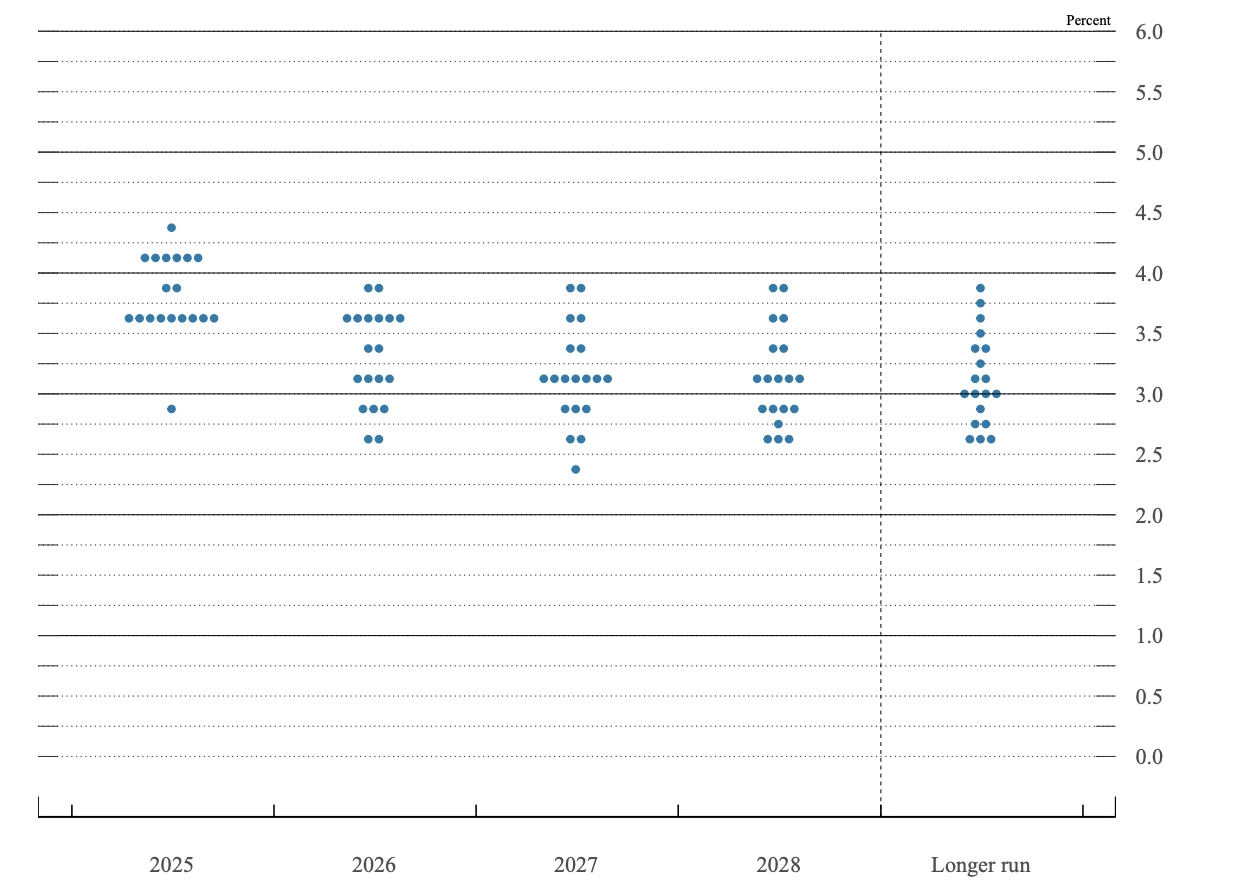

- Les responsables de la Fed sont divisés : neuf prévoient deux baisses supplémentaires cette année, six n’en prévoient aucune.

- La prévision d’inflation pour 2026 a été révisée à la hausse ; le chômage est projeté entre 4,3 % et 4,5 %.

- Powell a décrit ce mouvement comme une baisse de « gestion des risques », signalant plus de prudence que de conviction.

Faiblesse du dollar : glissement vers son plus bas niveau depuis 2022

Le dollar américain a réagi vivement à la décision de la Fed, chutant à son plus bas niveau en plus de trois ans. Ce déclin reflète les attentes des investisseurs selon lesquelles une politique monétaire plus accommodante affaiblira la force du dollar et accélérera les flux de capitaux vers des actifs alternatifs.

Un dollar plus faible renforce également les pressions inflationnistes en rendant les importations plus coûteuses, ce qui alourdit les inquiétudes liées à la stagflation.

Le prix du Bitcoin grimpe prudemment au-dessus de 118 000 $

Bitcoin a progressé suite à l’annonce, dépassant brièvement les 118 000 $. Bien que le gain soit modeste, il souligne la résilience du marché crypto et la demande institutionnelle croissante. Les analystes attribuent ce mouvement aux flux continus d’ETF et à la confiance des investisseurs que des coûts d’emprunt plus bas fourniront un soutien en liquidité aux actifs risqués.

Cependant, les traders restent divisés : certains estiment que la baisse était largement anticipée, tandis que d’autres s’attendent à ce que la dynamique pousse Bitcoin vers la barre des 120 000 $ si des catalyseurs favorables se conjuguent.

Volatilité du marché de l’or : repli après une course record

Les prix de l’or ont chuté de près de 1 % après l’annonce, reculant par rapport aux sommets historiques atteints plus tôt dans la séance. La prise de bénéfices a été le moteur immédiat, en particulier après que Powell a souligné que les futures baisses seraient évaluées « réunion par réunion ».

Malgré ce repli, les analystes affirment que l’or reste fermement soutenu par des facteurs à long terme, notamment les achats des banques centrales, la diversification hors dollar et la demande de valeur refuge en période de tensions géopolitiques. Ils ont insisté sur le fait que tant que l’or ne descend pas en dessous du support majeur à 3 550 $, la tendance haussière reste intacte. Depuis le début de l’année, le métal précieux est toujours en hausse de près de 39 %.

Division au sein de la Fed alimente l’incertitude

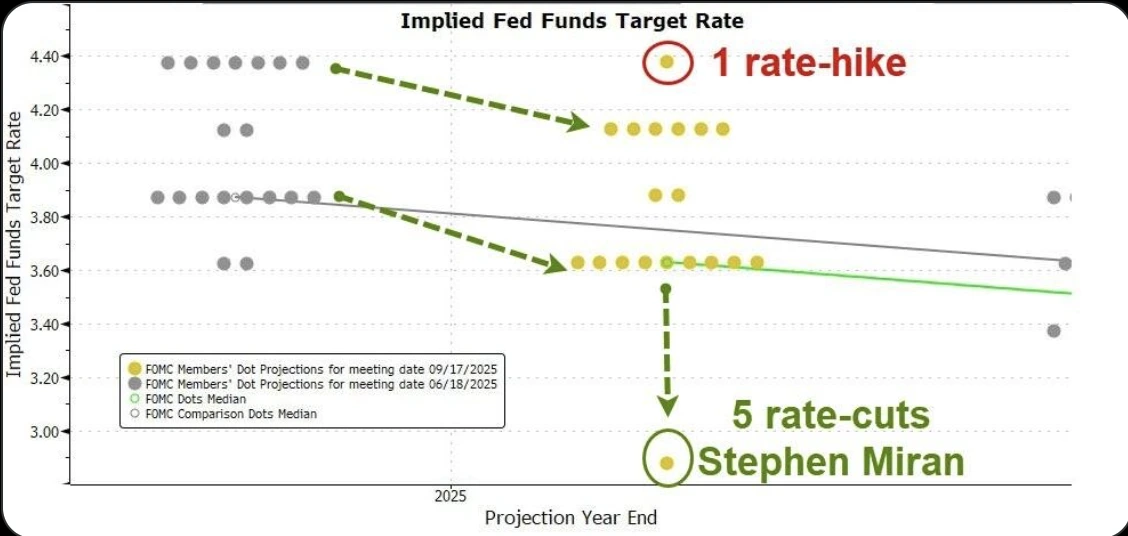

Le dot-plot actualisé de la Fed a révélé les perspectives les plus divisées depuis des années. Neuf des 19 responsables prévoient deux baisses de taux supplémentaires en 2025, tandis que six n’en anticipent aucune. Il ne reste que deux réunions de politique monétaire cette année, ce qui amplifie l’incertitude.

Stephen Miran, nommé sous l’ère Trump, s’est opposé à la baisse de 25 points de base, plaidant plutôt pour une réduction plus importante de 50 points de base. Ce manque de consensus souligne la difficulté de la Fed à équilibrer les risques inflationnistes avec la faiblesse du marché du travail.

Les risques de stagflation s’intensifient

En baissant les taux alors que l’inflation est encore au-dessus de l’objectif, la Fed risque d’alimenter la stagflation - une combinaison de croissance faible, d’inflation persistante et de chômage en hausse. La Fed a révisé à la hausse sa prévision d’inflation pour 2026, passant de 2,4 % à 2,6 %, et projette un taux de chômage compris entre 4,3 % et 4,5 %.

Le marché du travail est devenu le principal moteur de la politique, ce qui suggère que la Fed est prête à accepter une inflation plus élevée en échange de la protection des emplois. Ce mélange de croissance ralentie et d’inflation persistante crée un précédent inquiétant pour les investisseurs.

Au moment de la rédaction, l’or recule, avec une pression haussière évidente sur le graphique journalier et sur les barres de volume. Les vendeurs ne poussent pas avec suffisamment de conviction. Si les acheteurs avancent, ils pourraient franchir le niveau des 3 700 $. À l’inverse, en cas de repli, les prix pourraient tester le support à 3 630 $, avec d’autres niveaux de support situés à 3 325 $ et 3 280 $.

Bitcoin, quant à lui, a légèrement progressé, avec une pression haussière qui refait surface sur le graphique journalier. Cependant, les barres de volume illustrent une lutte entre les baissiers et les haussiers, suggérant une possible consolidation avant un mouvement décisif. En cas de chute des prix, les vendeurs pourraient tester le niveau des 114 700 $, avec d’autres supports à 107 500 $. À l’inverse, en cas de forte hausse, les prix pourraient tester la résistance à 123 000 $.

Implications pour l’investissement après la baisse des taux

Le mouvement historique de la Fed a remodelé les marchés en une seule séance : le dollar s’est affaibli à des niveaux pluriannuels, Bitcoin a étendu ses gains au-dessus de 118 000 $, et l’or a marqué une pause après une course record. À court terme, la crypto pourrait continuer à bénéficier des attentes de liquidité, tandis que l’or reste soutenu par les flux de valeur refuge à long terme malgré une prise de bénéfices à court terme. Pour les marchés FX, une nouvelle faiblesse du dollar est possible si la Fed poursuit avec d’autres baisses. Avec seulement deux réunions de politique monétaire restantes cette année et des responsables de la Fed profondément divisés, la volatilité sur les classes d’actifs devrait rester élevée, obligeant les investisseurs à équilibrer la promesse de rallyes alimentés par la liquidité avec le risque croissant de stagflation.

Tradez les prochains mouvements sur vos marchés favoris avec un compte Deriv MT5 dès aujourd’hui.

L'investissement d'1 milliard de dollars d'Elon Musk dans Tesla et les perspectives de l'action Tesla

L'achat d'1 milliard de dollars d'actions Tesla par Elon Musk a renforcé la confiance dans l'action et l'a ramenée en territoire positif pour 2024.

L'achat d'1 milliard de dollars d'actions Tesla par Elon Musk a renforcé la confiance dans l'action et l'a ramenée en territoire positif pour 2024. Cet achat, révélé le 15 septembre, marque la première acquisition en marché ouvert de Musk depuis 2020 et sa plus grande acquisition d'initié en valeur.

Les données ont montré que les actions Tesla ont bondi jusqu'à 8 % en intraday, dépassant brièvement les 425 $ avant de clôturer à 410 $, inversant les pertes enregistrées depuis le début de l'année et portant l'action à +1,5 % sur l'année. La question clé est désormais de savoir si ce rallye se poursuivra vers 500 $ ou s'il s'agira d'un rebond temporaire dans une année volatile pour la société.

Points clés

- Musk a acheté 2,57 millions d'actions d'une valeur d'1 milliard de dollars le 12 septembre via une fiducie révocable.

- L'action Tesla a augmenté de 3,6 % le 15 septembre, clôturant à 410,04 $ et passant en territoire positif pour 2024.

- La valeur nette de Musk a augmenté de 5,8 milliards de dollars en une journée, compensant largement le coût.

- Tesla fait face à un affaiblissement de la demande de véhicules électriques (VE), à une concurrence intense et à des risques politiques.

- Une proposition de rémunération d'1 000 milliards de dollars pourrait porter la participation de Musk à environ 25 % si les objectifs de performance sont atteints.

Pourquoi l'achat de Tesla par Elon Musk est important

Les analystes estiment qu'un achat d'initié de cette ampleur est inhabituel, en particulier pour un PDG qui contrôle déjà une participation à deux chiffres. Musk s'appuyait auparavant sur l'exercice d'options d'achat d'actions pour obtenir de nouvelles actions, mais cette dépense directe de richesse personnelle est interprétée comme un signal fort de confiance. Avant l'achat, Musk détenait environ 13 % de Tesla. Les 2,57 millions d'actions supplémentaires augmentent sa participation de manière marginale, mais constituent un puissant vote de confiance à un moment où les fondamentaux de Tesla sont sous pression.

Cela souligne également l'avantage de la richesse personnelle de Musk. Alors que la plupart des PDG hésitent à dépenser des milliards en actions, la fortune de Musk lui permet de faire de tels mouvements sans contrainte financière. Le fait que la réaction du marché ait ajouté 5,8 milliards de dollars à sa valeur nette en une seule journée souligne à quel point ce mouvement d'1 milliard de dollars était symbolique.

Réaction du marché sur les actions Tesla et performance boursière

L'action Tesla a connu une année 2024 volatile. Les actions ont atteint des creux proches de 222 $ en mars, en baisse de plus de 40 % depuis le début de l'année, alors que les ventes ralentissaient et que les investisseurs s'inquiétaient de la réduction des marges.

Le rallye des derniers mois a remis Tesla en mode récupération, avec une hausse de 25 % sur les trois derniers mois, même avant l'achat de Musk.

Le pic du 15 septembre était notable : Tesla a atteint 425 $ en intraday, son plus haut niveau depuis janvier 2024, avant de clôturer à 410,04 $. Cette séance a effacé les pertes de l'année en cours, faisant passer Tesla en territoire positif pour 2024 avec un gain de 1,5 % à la clôture du lundi.

Les traders d'options s'étaient fortement positionnés avant l'annonce. Les options d'achat à court terme liées à Tesla ont vu leur valeur grimper jusqu'à 1 000 %, soulevant des questions sur le fait que certains investisseurs auraient anticipé la divulgation. La montée soudaine de l'activité spéculative a renforcé l'impression que l'action de Musk a injecté un élan à court terme dans une action déjà volatile.

Le scénario haussier : IA, autonomie et influence de Musk

Pour les investisseurs optimistes, l'achat d'1 milliard de dollars de Musk confirme son engagement dans la prochaine phase de Tesla - la transformation d'un constructeur automobile en entreprise technologique. La feuille de route se concentre sur :

- Le déploiement du logiciel Full Self-Driving (FSD).

- Les ambitions du réseau Robotaxi pour monétiser l'autonomie à grande échelle.

- Le développement du robot humanoïde Optimus.

- L'expansion du stockage d'énergie.

Les haussiers soutiennent que ces innovations, si elles se réalisent, pourraient justifier des valorisations plus élevées et repositionner Tesla bien au-delà du secteur automobile. L'analyste Dan Ives de Wedbush a décrit les actions de Musk comme essentielles pour maintenir le leadership de Tesla dans l'IA et l'autonomie. Le fait que l'action soit revenue en territoire positif pour l'année suite à l'achat de Musk soutient l'idée que la psychologie des investisseurs repose encore largement sur l'implication personnelle de Musk.

Le scénario baissier : ralentissement des VE, concurrence et risque politique

Malgré le rallye, les vents contraires restent importants. Les ventes mondiales de Tesla devraient encore baisser au quatrième trimestre 2024 avec l'expiration du crédit d'impôt américain de 7 500 $ pour les VE fin septembre. Les marges ont été sous pression, les résultats du deuxième trimestre montrant une hausse des coûts et une rentabilité en baisse.

La concurrence s'intensifie. Le constructeur chinois BYD devrait dépasser Tesla en tant que premier producteur mondial de VE, malgré l'absence de vente de ses véhicules aux États-Unis. Par ailleurs, les constructeurs traditionnels de Detroit élargissent leurs gammes électriques, mettant la pression sur le pouvoir de fixation des prix de Tesla.

Les activités politiques de Musk ajoutent une couche supplémentaire de risque. Son bref passage à la tête du Département pour l'Efficacité Gouvernementale sous l'administration Trump et les tensions ultérieures avec la Maison-Blanche ont polarisé la base de consommateurs de Tesla. Ses publications controversées sur les réseaux sociaux et sa rhétorique anti-immigration ont également suscité des réactions négatives, pouvant nuire à l'attrait de la marque Tesla sur des marchés clés.

La capitalisation boursière de Tesla et le package de rémunération d'1 000 milliards de dollars de Musk

L'achat d'1 milliard de dollars intervient alors que le conseil d'administration de Tesla pousse pour un package de rémunération sans précédent pour Musk, d'une valeur pouvant atteindre 1 000 milliards de dollars en actions sur la prochaine décennie. Le plan attribuerait jusqu'à 423 millions d'actions (~12 % de Tesla) en 12 tranches liées à des objectifs de performance :

- Atteindre une capitalisation boursière de 8 500 milliards de dollars.

- Livrer 20 millions de véhicules par an.

- Déployer 1 million de robotaxis et de robots Optimus.

- Générer 400 milliards de dollars d'EBITDA.

La première tranche se débloque à une capitalisation boursière de 2 000 milliards de dollars combinée à la livraison de 20 millions de véhicules. Si tous les objectifs sont atteints, la participation de Musk pourrait approcher les 25 %, augmentant significativement son pouvoir de vote - une exigence clé qu'il a formulée pour orienter Tesla vers l'IA et la robotique.

Cette proposition intervient après qu'un tribunal du Delaware a annulé le précédent package de rémunération de 56 milliards de dollars de Musk en 2024, une décision actuellement en appel. Les actionnaires voteront sur le nouveau package le 6 novembre 2024, parallèlement à une proposition d'investissement de Tesla dans la startup IA de Musk, xAI.

Perspectives du marché Tesla : 500 $ ou volatilité renouvelée ?

L'avenir de Tesla dépendra de l'exécution. Une progression vers 500 $ nécessiterait un élan continu dans les projets d'autonomie et d'IA, couplé à une stabilisation des ventes de VE. L'enthousiasme des investisseurs pourrait porter l'action plus haut à court terme, mais les risques d'exécution restent importants : affaiblissement de la demande, guerres de prix concurrentielles et dommages réputationnels liés aux controverses politiques de Musk.

Le marché des options et le comportement spéculatif indiquent une volatilité élevée, les traders se positionnant rapidement pour des cassures à la hausse ou des replis brusques. Tesla reste l'une des actions les plus sensibles au sentiment sur Wall Street - et les mouvements de Musk amplifient directement cette volatilité.

Analyse technique de Tesla

Au moment de la rédaction, Tesla connaît un certain ralentissement après un rallye significatif inspiré par Musk. Une pression d'achat dominante est visible sur le graphique journalier et sur les barres de volume, les vendeurs ne réagissant pas avec assez de conviction. En cas de repli, les prix pourraient tester le niveau de support à 347,00 $. D'autres supports se situent aux niveaux de prix de 330,00 $ et 300,00 $.

Implications pour l'investissement dans les actions Tesla

Pour les investisseurs, l'achat d'1 milliard de dollars de Musk agit comme un catalyseur à court terme mais ne résout pas les risques structurels de Tesla. L'action se situe désormais à un niveau pivot proche de 410–425 $. Des progrès soutenus dans l'IA et l'autonomie pourraient entraîner un élan vers 500 $, mais une demande plus faible ou un nouveau retour de bâton politique pourraient déclencher un nouveau repli. Tesla reste un investissement à haut risque et haute récompense, avec une performance étroitement liée à la capacité de Musk à atteindre des objectifs ambitieux dans un paysage EV et technologique de plus en plus concurrentiel.

Les prix de l'or vont-ils augmenter en raison de la demande croissante et d'une première baisse des taux de la Fed en 2025 ?

Bien qu'une pause à court terme soit possible en raison de prises de bénéfices et de la vigueur du dollar, les moteurs structurels de la demande indiquent des prix plus élevés à moyen terme.

Selon les analystes, les prix de l'or devraient rester sur une trajectoire haussière, soutenus par des flux record dans les ETF, des pressions inflationnistes liées aux tarifs douaniers et la première baisse des taux de la Federal Reserve en 2025. Bien qu'une pause à court terme soit possible en raison de prises de bénéfices et de la vigueur du dollar, les moteurs structurels de la demande indiquent des prix plus élevés à moyen terme.

Points clés

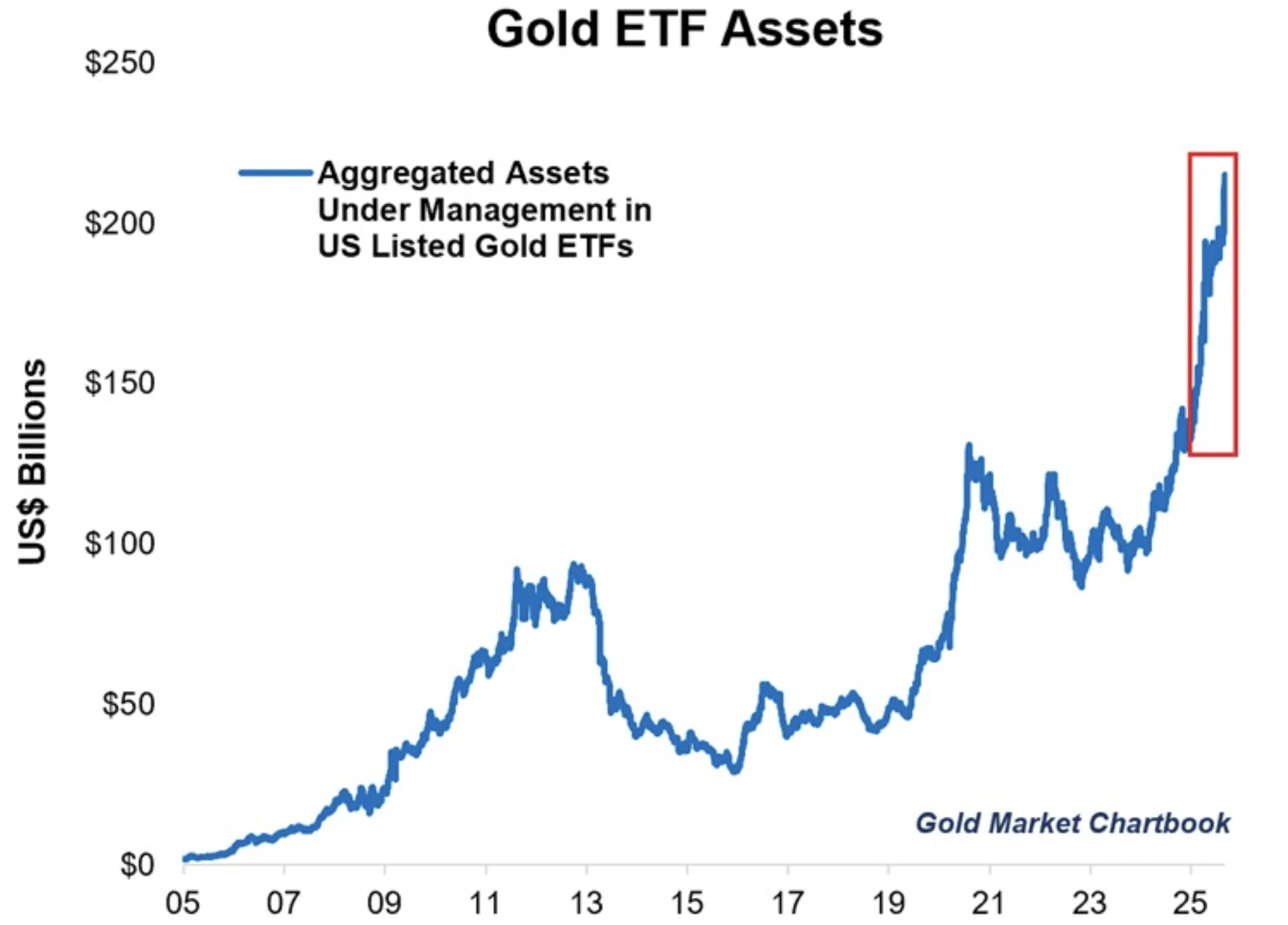

- Les actifs des ETF or américains ont doublé en deux ans, atteignant 215 milliards de dollars, après l'ajout de 279 tonnes d'or en 2025.

- L'or au comptant se négocie près de 3 700 $, les investisseurs surveillant le niveau de prix de 3 800 $.

- Les tarifs répercutés sur les prix à la consommation devraient alimenter l'inflation, historiquement un moteur fort de la demande d'or.

- La Fed devrait procéder à sa première baisse de taux depuis janvier, réduisant les rendements réels et soutenant les actifs sans rendement.

- Les risques incluent une surposition spéculative, la vigueur du dollar et l'incertitude autour des indications prospectives de la Fed.

La demande d'ETF or explose

La demande d'or explose, et les ETF américains mènent la tendance. En septembre 2025, les ETF or américains détiennent 215 milliards de dollars d'actifs sous gestion, soit plus que les 199 milliards de dollars combinés des ETF européens et asiatiques. Les flux entrants de 279 tonnes depuis le début de l'année soulignent l'ampleur de la demande.

Les principaux fonds illustrent clairement la tendance. SPDR Gold Shares (GLD) se négocie à 338,91 $ par action ; son plus bas sur 52 semaines était d'environ 235,30 $ le 18 septembre 2024, indiquant un gain de plus de 40 % sur l'année.

iShares Gold Trust (IAU) montre une trajectoire similaire à 69,45 $ par action, soit une hausse de 48,11 % sur un an. Ces gains suivent le rallye plus large des prix de l'or, renforçant l'idée que la demande d'ETF reflète et amplifie la dynamique du marché.

Les tarifs comme catalyseur d'inflation

L'un des moteurs moins discutés mais de plus en plus importants est celui des tarifs douaniers. Selon Paul Wong, stratège chez Sprott Asset Management, les tarifs imposés plus tôt cette année continuent de se répercuter dans les chaînes d'approvisionnement. À mesure que les stocks post-tarifs atteignent les consommateurs, le coût des biens devrait augmenter.

Cette impulsion inflationniste joue directement dans le rôle traditionnel de l'or comme couverture contre l'érosion du pouvoir d'achat. Si l'inflation s'accélère en même temps que la Fed baisse ses taux, les taux d'intérêt réels chuteront fortement, créant l'un des contextes les plus favorables pour l'or depuis les années 1970. Sprott décrit cela comme un « debasement trade » - où la faiblesse de la monnaie et l'inflation se combinent pour diriger les flux vers des actifs tangibles comme l'or.

Baisse des taux de la Federal Reserve à la mi-septembre

La Federal Reserve devrait baisser ses taux de 25 points de base cette semaine. Des taux d'intérêt plus bas réduisent le coût d'opportunité de détenir de l'or, tandis qu'une inflation persistante renforce son attrait. Les marchés anticipent également des réductions de taux se poursuivant en 2026 pour éviter un risque de récession.

Mais il y a une complication supplémentaire : l'ingérence politique. Le président Trump a à plusieurs reprises exercé des pressions sur la Fed pour qu'elle procède à des baisses plus importantes et a influencé son rôle plus large. Ses attaques contre l'indépendance de la Fed ont créé une incertitude institutionnelle, un facteur qui pousse historiquement les investisseurs vers les actifs refuges.

Risques d'un repli sur l'or

Les perspectives haussières pour l'or restent intactes, mais des replis tactiques sont possibles. L'indice du dollar américain a progressé de 0,1 % cette semaine, rendant le lingot coté en dollars plus cher pour les acheteurs étrangers. Les spéculateurs ont également réduit leurs positions longues nettes de 2 445 contrats à 166 417 au 9 septembre, signalant des prises de bénéfices.

L'analyste de KCM Trade, Tim Waterer, a noté qu'« une période de consolidation ou un léger repli serait sans doute un résultat sain qui soutient les ambitions de l'or d'atteindre des objectifs de prix plus élevés à l'avenir. »

Impact sur le marché et perspectives pour l'or

La trajectoire à moyen terme de l'or reste positive. Goldman Sachs maintient un objectif de 4 000 $ l'once pour la mi-2026, estimant que les risques penchent à la hausse. La forte demande d'ETF, l'inflation alimentée par les tarifs et la probabilité de rendements réels en baisse renforcent cette vision.

Les dynamiques mondiales soutiennent également la position de l'or. Les banques centrales augmentent régulièrement leurs réserves de lingots, se diversifiant du dollar dans le but de renforcer leurs bilans. Cette accumulation souligne le rôle durable de l'or comme actif de réserve neutre à un moment où la domination du dollar est mise à l'épreuve par l'inflation et les pressions géopolitiques.

Analyse technique du prix de l'or

Au moment de la rédaction, l'or est en forte hausse, avec une pression haussière évidente sur le graphique journalier et sur les barres de volume. Les vendeurs ne poussent pas avec assez de conviction. Si les acheteurs progressent davantage, ils pourraient franchir le niveau de prix de 3 800 $. Inversement, en cas de repli, les prix pourraient tester le niveau de support à 3 630 $, avec d'autres niveaux de support situés à 3 550 $ et 3 310 $.

Implications pour l'investissement dans l'or avant la Fed

Pour les investisseurs, la configuration reste haussière. À moyen terme, la convergence de la demande d'ETF, de l'inflation alimentée par les tarifs et des baisses de taux de la Fed présente l'un des environnements les plus favorables pour l'or depuis des décennies. Avec les banques centrales renforçant cette dynamique de demande, l'or demeure une allocation essentielle pour les portefeuilles cherchant une protection contre l'inflation et l'incertitude politique.

Tradez les prochains mouvements avec un compte Deriv MT5 dès aujourd'hui.

Le retard en IA et les risques tarifaires défient l’action Apple malgré un assouplissement potentiel de la Fed

L’action Apple stagne autour de 230 $ alors que les investisseurs évaluent la perspective de baisses de taux de la Federal Reserve face aux inquiétudes concernant les tarifs, la hausse des coûts et les retards dans l’innovation en intelligence artificielle.

L’action Apple stagne autour de 230 $ alors que les investisseurs évaluent la perspective de baisses de taux de la Federal Reserve face aux inquiétudes concernant les tarifs, la hausse des coûts et les retards dans l’innovation en intelligence artificielle. Avec les actions technologiques représentant désormais 37 % du S&P 500, la sous-performance relative d’Apple par rapport à ses pairs met en lumière les risques de s’appuyer uniquement sur un assouplissement monétaire pour soutenir l’action.

Points clés

- Apple a perdu environ 5,7 % depuis le début de l’année, sous-performant Nvidia, Microsoft et le Nasdaq plus large malgré sa valorisation de 3,41 billions de dollars et une pondération d’environ 5,7 % dans le S&P 500.

- Les données CPI d’août ont montré une inflation globale à 2,9 % et une inflation sous-jacente à 3,1 %, renforçant les attentes d’une baisse de 25 points de base de la Fed lors du FOMC de septembre.

- Les baisses de taux pourraient soutenir le bilan d’Apple, les retours en liquidités et les valorisations des services, mais les risques liés au cycle des produits et à l’exposition aux tarifs persistent.

- Les objectifs de cours des analystes pour AAPL varient de 200 $ (Phillip Securities) à 290 $ (Melius Research), reflétant la division entre prudence sur la valorisation et confiance dans les services et les améliorations de design.

- Le déploiement de l’IA d’Apple, baptisé « Apple Intelligence », est largement perçu comme étant en retard par rapport à des rivaux comme Gemini de Google et Copilot de Microsoft.

Risque de concentration dans la tech et poids d’Apple

Le marché actions américain est devenu plus dépendant de la technologie qu’à tout autre moment de l’histoire. Les dix géants technologiques représentent désormais 38 % du S&P 500, dépassant le pic de 33 % atteint lors de la bulle Internet en 2000.

Cette pondération a doublé en seulement cinq ans, principalement portée par des méga-capitalisations telles que Nvidia, Microsoft et Alphabet.

Apple représente à lui seul près de 6,8 % de l’indice, en faisant à la fois un indicateur clé et une vulnérabilité. Alors que Nvidia a bondi de plus de 32 % depuis le début de l’année grâce à la demande en IA et que Microsoft continue de progresser grâce au cloud et à l’IA, l’action Apple a chuté de 5,67 % YTD, créant une divergence marquée au sein des soi-disant Magnificent Seven.

Contexte macro : inflation et politique de la Fed

Le rapport CPI d’août 2025, publié le 11 septembre, a confirmé que l’inflation reste tenace mais contenue :

- L’inflation globale (Headline CPI) a augmenté à 2,9 % en glissement annuel, son plus haut niveau depuis janvier.

- L’inflation sous-jacente (Core CPI) est restée à 3,1 % en glissement annuel, avec une hausse mensuelle de 0,3 % portée par le logement et les biens.

- Les tarifs sur les importations ont fait grimper les prix des vêtements (+0,2 % en glissement annuel), les produits alimentaires ont accéléré à 2,7 % en glissement annuel, et les coûts de l’électricité ont bondi de plus de 6 % en glissement annuel, en partie à cause de la demande des centres de données IA.

Le S&P 500 a bondi de 31 % en cinq mois, sa troisième plus forte hausse en 20 ans – à un point près du rebond post-2008.

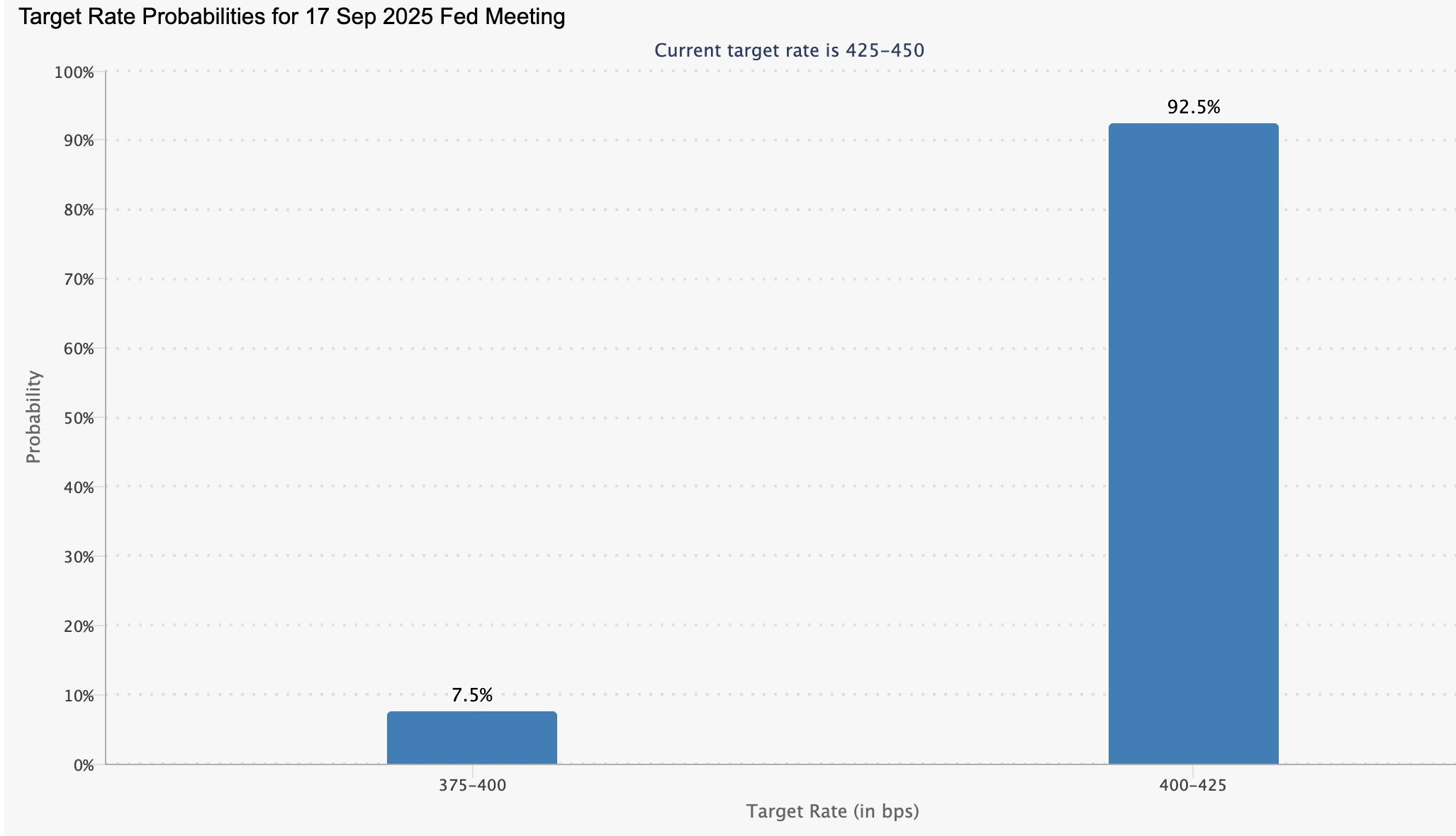

Le Nasdaq est en hausse de 0,7 %, et le Dow dépasse pour la première fois les 46 000 points. Les contrats à terme intègrent désormais une probabilité de 92,5 % d’une baisse de 25 points de base de la Fed lors de la réunion FOMC des 17-18 septembre.

Pour Apple, l’assouplissement de la Fed pourrait offrir trois avantages :

- Solidité du bilan : Des taux plus bas soutiennent le programme de rachat d’actions et de dividendes d’Apple, qui dépasse 100 milliards de dollars.

- Revalorisation : Les taux d’actualisation des revenus des services diminuent, augmentant leur valeur actuelle.

- Momentum du marché : Les rallyes technologiques généralisés pourraient aider l’action Apple même si ses fondamentaux accusent un retard.

Mais si la Fed peut fournir de la liquidité et du soutien, elle ne peut pas résoudre le déficit structurel d’innovation d’Apple.

Caractéristiques de l’iPhone Air : action Apple après l’événement

Le lancement de produits d’Apple en septembre a présenté quatre nouveaux modèles – iPhone Air, iPhone 17, iPhone 17 Pro et iPhone 17 Pro Max. L’iPhone Air, avec ses 5,6 mm, est l’iPhone le plus fin jamais conçu, plus mince que le Samsung S25 Edge. Il comprend :

- Une puce processeur A19 Pro optimisée pour les tâches d’IA.

- Deux nouvelles puces de communication personnalisées.

- Un cadre en titane et un verre céramique pour la durabilité.

Les analystes ont salué l’Air comme le premier changement majeur de design d’Apple en huit ans, avec un potentiel de stimulation des mises à niveau dans les 12 prochains mois. Cependant, il comporte des compromis :

- Une seule caméra arrière, contre deux sur l’iPhone 17 de base et trois sur les modèles Pro.

- Conception uniquement eSIM, problématique en Chine où les eSIM font face à des obstacles réglementaires.

- Des questions sur la véracité de la promesse d’Apple d’une « autonomie toute la journée » en pratique.

Malgré l’enthousiasme des consommateurs – les premières critiques ont loué le facteur de forme – l’action Apple a chuté de 3 % après l’événement, reflétant les inquiétudes des investisseurs sur les prix, les tarifs et la compétitivité en IA.

Retard d’Apple en IA et pression concurrentielle

L’approche prudente d’Apple en matière d’intelligence artificielle reste un point sensible. Ses fonctionnalités « Apple Intelligence » ont été critiquées pour être en retard par rapport à Gemini de Google et à l’écosystème IA de Microsoft. La performance explosive de Nvidia souligne la prime que les investisseurs accordent désormais au leadership en IA – une tendance dont Apple n’a pas encore bénéficié.

Ce n’est pas qu’une question de perception : les retards en IA pourraient saper la croissance des services d’Apple et l’engagement des utilisateurs, des domaines qui sous-tendent les prévisions haussières des analystes. Sans différenciation crédible en IA, Apple risque d’être perçu comme une entreprise de matériel haut de gamme dans un marché dominé par les logiciels.

Perspectives des analystes sur la performance de l’action Apple

Le débat sur la valorisation d’Apple est l’un des plus vifs parmi les méga-capitalisations :

- Phillip Securities : Réduire, objectif 200 $, citant une surévaluation et un manque de percées en IA.

- UBS : Neutre, objectif 220 $, reconnaissant l’enthousiasme pour l’iPhone Air mais restant prudent globalement.

- Rosenblatt : Neutre, objectif relevé de 223 $ à 241 $, notant des améliorations de la caméra et de la batterie.

- TD Cowen : Achat, objectif 275 $, mettant en avant l’innovation design et les puces personnalisées.

- BofA Securities : Achat, objectif relevé de 260 $ à 270 $, citant les fonctionnalités de santé de l’écosystème.

- Melius Research : Achat, objectif relevé de 260 $ à 290 $, citant la croissance des services et la réduction des risques tarifaires.

Le résultat : des objectifs de cours allant de 200 $ à 290 $, reflétant une profonde incertitude quant à savoir si Apple est un pari de croissance, un piège à valeur ou un stabilisateur dans un marché concentré.

Risques et scénarios pour les investisseurs Apple

- Scénario haussier : L’assouplissement de la Fed soutient les valorisations, l’iPhone Air stimule les mises à niveau, les services continuent leur croissance à deux chiffres, et les fonctionnalités IA s’améliorent progressivement.

- Scénario baissier : Les tarifs et l’inflation compressent les marges, la stratégie IA prend davantage de retard, et les ventes en Chine faiblissent, rendant Apple vulnérable à une sous-performance.

- Risque de marché global : Avec Apple représentant 7 % du S&P 500, une stagnation prolongée pourrait peser sur la performance de l’indice, exposant la fragilité de la pondération technologique à 37 %.

Analyse technique des niveaux de l’action Apple

Au moment de la rédaction, l’action Apple connaît une modeste reprise après une baisse en trois étapes, oscillant près d’un niveau de support clé. Cette dynamique de prix suggère un rebond possible alors que les actions technologiques continuent de dominer le S&P 500.

- Analyse du volume : Les sessions de trading récentes montrent une domination de la pression acheteuse, renforçant le scénario haussier.

- Scénario haussier : Si le momentum se maintient, l’action Apple pourrait viser le niveau de résistance à 240,00 $.

- Scénario baissier : Si les vendeurs reprennent le contrôle, l’action pourrait d’abord retester le support à 226,00 $, avec une nouvelle baisse possible vers le support à 202,00 $.

Ce tableau technique reflète l’indécision plus large du marché : des signaux haussiers à court terme compensés par des risques à plus long terme liés aux vents contraires macroéconomiques et concurrentiels.

Implications pour l’investissement

La trajectoire d’Apple fin 2025 dépendra de la capacité du soutien macroéconomique apporté par l’assouplissement de la Fed à compenser les défis microéconomiques. La valorisation de 3,5 billions de dollars de l’action la rend trop importante pour être ignorée, mais les analystes restent divisés sur sa capacité à suivre le rythme des leaders en IA. Les investisseurs doivent choisir : considérer Apple comme un géant stable de retour en liquidités bénéficiant des baisses de taux de la Fed, ou le reconnaître comme le maillon faible dans la domination concentrée du marché technologique.

Spéculer sur les prochaines actions d’Apple avec un compte Deriv MT5 dès aujourd’hui.

Les prix de l'argent vont-ils reproduire le rallye de 2011 ou montrer des fondamentaux plus solides ?

Alors que la demande de valeur refuge stimule à nouveau les flux vers le métal, cette fois, l'argent est soutenu par une demande industrielle structurelle et une reconnaissance stratégique en tant que minéral critique.

Selon les analystes, les prix de l'argent en 2025 ne se contentent pas de rejouer le rallye de 2011. Alors que la demande de valeur refuge stimule à nouveau les flux vers le métal, cette fois, l'argent est soutenu par une demande industrielle structurelle et une reconnaissance stratégique en tant que minéral critique. La consolidation au-dessus de 41 $ maintient un niveau potentiel de prix à 45 $ en vue, et la configuration du marché suggère des fondamentaux plus solides que le pic éphémère de 2011.

Points clés

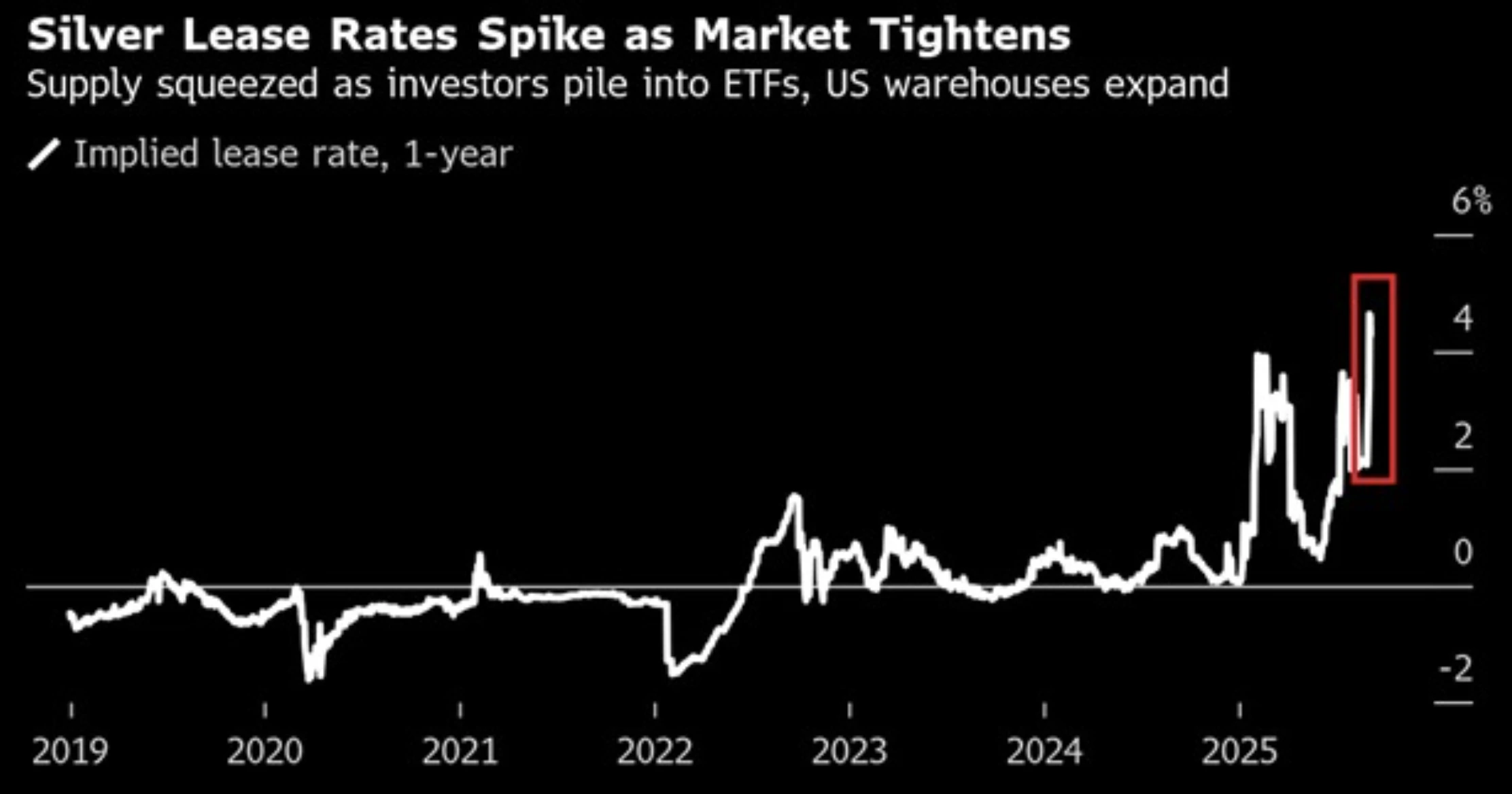

- Les taux de location de l'argent supérieurs à 5 % soulignent une tension persistante de l'offre, même si les stocks atteignent des niveaux records.

- Les primes des contrats à terme par rapport aux prix au comptant indiquent une pression continue sur l'offre physique.

- La consolidation près de 41 $ fixe 45 $ comme objectif clé potentiel de rupture, avec un soutien à l'achat lors des replis limitant la baisse.

- La demande industrielle provenant du solaire, des véhicules électriques et de la 5G soutient les fondamentaux à long terme de l'argent.

- Les flux de valeur refuge liés aux tensions géopolitiques et aux attentes de la politique de la Fed renforcent la position haussière.

Tension de l'offre d'argent et signaux de prix indiquent un stress

Les taux de location de l'argent au Royaume-Uni dépassent 5 % pour la cinquième fois cette année, un contraste marqué avec les niveaux historiquement proches de zéro. C'est un signe direct de tension de l'offre. Parallèlement, la prime des contrats à terme sur l'argent de New York par rapport au prix au comptant de Londres s'est élargie à 1,20 $ l'once, soulignant la pression sur les marchés physiques.

Dans le même temps, les stocks dans les entrepôts Comex sont à leur plus haut niveau depuis le début des enregistrements en 1992. Plutôt que de contredire la narration de la tension, cela reflète un fort renouvellement et une demande continue. Ensemble, ces indicateurs suggèrent que l'offre est tirée dans plusieurs directions : disponibilité contrainte, forte demande des investisseurs et consommation industrielle intense.

La demande de valeur refuge pour l'argent reflète 2011, mais les risques sont plus larges

Comme en 2011, l'argent bénéficie du soutien de l'incertitude géopolitique. La montée des tensions géopolitiques – y compris le déclenchement de la guerre civile syrienne et une incertitude plus large sur les marchés mondiaux – a poussé les investisseurs vers des actifs refuges comme l'argent pour protéger leur patrimoine.

Les récentes escalades incluent des frappes israéliennes au Qatar, des débordements de conflits en Syrie et au Liban, ainsi qu'une posture militaire renforcée en Pologne près de la frontière russe. L'instabilité politique en France et au Japon ajoute au climat de prudence.

Des données américaines sur l'emploi faibles renforcent la demande de valeur refuge. Les créations d'emplois non agricoles d'août ont montré un ralentissement de la création d'emplois et une hausse du chômage, augmentant les attentes d'une baisse des taux d'intérêt par la Federal Reserve.

Des rendements plus faibles et un dollar plus faible réduisent le coût de détention des métaux, une dynamique qui a fortement soutenu l'argent en 2011 et se répète aujourd'hui.

La demande industrielle d'argent distingue ce cycle

La principale différence avec 2011 est le rôle industriel de l'argent. Il n'est pas seulement une valeur refuge, mais aussi un matériau critique pour les technologies qui pilotent la transition énergétique mondiale. L'argent est essentiel dans les cellules photovoltaïques des panneaux solaires, dans les semi-conducteurs et dans les véhicules électriques.

Fin août 2025, le Département de l'Intérieur des États-Unis a publié son projet de liste des minéraux critiques 2025, qui pour la première fois inclut l'argent aux côtés du cuivre, du potasse, du silicium, du rhénium et du plomb. Cette initiative, ouverte aux commentaires publics jusqu'au 25 septembre, reflète les préoccupations concernant la tension de l'offre mondiale et le rôle croissant de l'argent dans des industries clés telles que l'électronique, l'énergie solaire et la défense – positionnant le métal comme stratégiquement important bien au-delà de la demande d'investissement.

Contrairement à 2011, lorsque le rallye s'est estompé avec le resserrement de la politique monétaire, l'argent bénéficie aujourd'hui d'un soutien industriel structurel qui ne devrait pas se défaire rapidement.

L'équilibre des risques

- Facteurs haussiers : Demande de valeur refuge, assouplissement de la politique de la Fed, instabilité géopolitique et demande industrielle.

- Facteurs baissiers : Niveaux records des actions attirant le capital loin des actifs défensifs, et léger rebond du dollar américain.

- Scénario de base : L'argent reste bloqué autour de 41 $ jusqu'à ce que les données sur l'inflation ou les décisions de la Fed donnent une direction.

Impact sur le marché et scénarios de prix

- Scénario haussier : L'argent dépasse 45 $ alors que les flux de valeur refuge et la demande industrielle convergent. Une progression vers 50 $ devient réaliste, rappelant les niveaux de 2011 mais sur une base plus solide.

- Scénario de base : Le trading en range se poursuit, avec un support à 40,75 $, tandis que les traders attendent des clarifications sur l'inflation américaine et la politique monétaire.

- Scénario baissier : Un dollar plus fort et la dynamique du marché actions limitent l'argent en dessous de 45 $, retardant une rupture jusqu'à l'apparition d'un nouveau catalyseur.

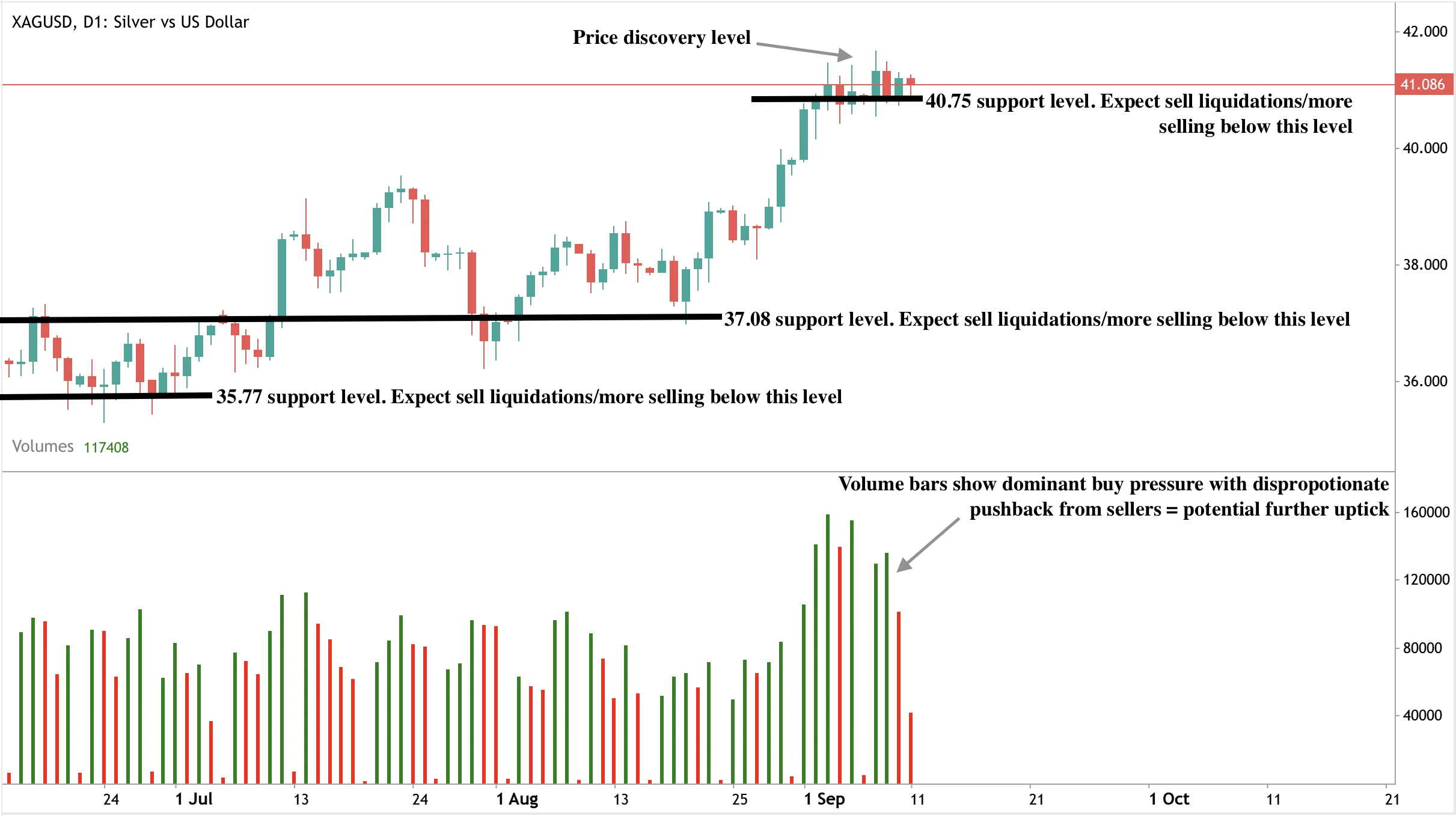

Perspectives techniques sur l'argent

L'argent se maintient juste au-dessus de 41 $ lors des échanges asiatiques, consolidant après des gains récents. Le métal blanc est confiné à une fourchette étroite depuis plus d'une semaine, les traders attendant les données sur l'inflation à la consommation américaine avant de prendre de nouvelles positions.

D'un point de vue technique, des achats lors des replis sont attendus en dessous de 41 $, limitant le risque de baisse. Une cassure au-dessus de 45 $ serait décisive, ouvrant la voie vers 50 $. Pour l'instant, le marché reste équilibré entre de forts flux de valeur refuge et le contrepoids d'un dollar ferme et des niveaux records des actions. Si les vendeurs insistent davantage, nous pourrions voir les prix tester les niveaux de support à 40,75 $ et 38,41 $. Une chute plus prononcée pourrait amener les vendeurs à tester les planchers de support à 37,08 $ et 35,77 $.

Implications pour l'investissement

Le double rôle unique de l'argent le positionne différemment de 2011. Les investisseurs devraient surveiller le niveau de 45 $ comme un point critique de rupture. Les traders à court terme peuvent trouver des opportunités dans les mouvements en range entre 41 $ et 45 $, tandis que les investisseurs à long terme peuvent s'appuyer sur le rôle croissant de l'argent dans les énergies renouvelables et la technologie comme soutien structurel. Contrairement à 2011, lorsque le rallye s'est rapidement dégonflé, les fondamentaux actuels suggèrent que les replis peuvent être des opportunités plutôt que des signaux de sortie.

Tradez les prochains mouvements de l'argent avec un compte Deriv MT5 dès aujourd'hui.

.webp)

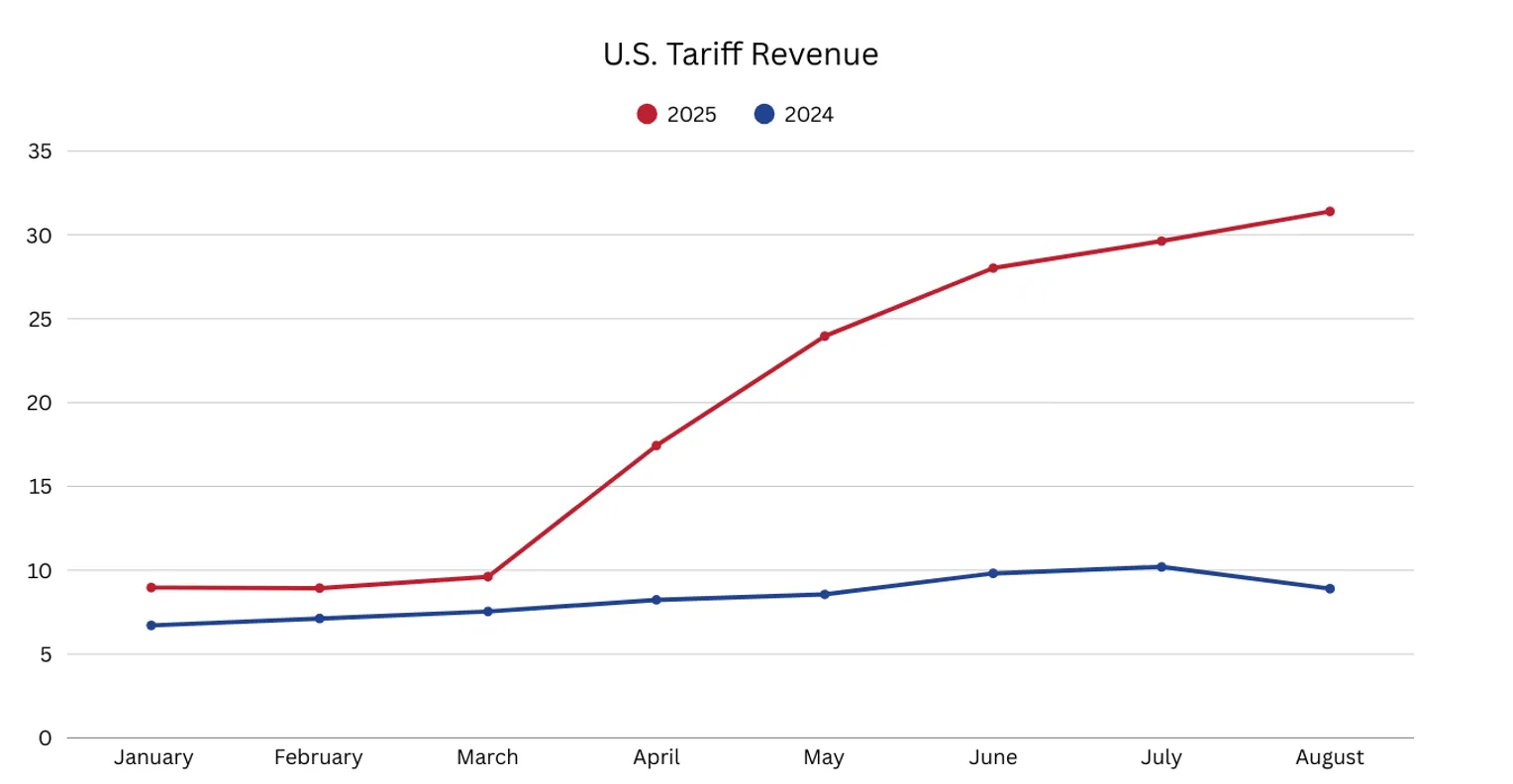

Avec la hausse des recettes tarifaires américaines, les cours du pétrole vont-ils baisser ou rebondir en raison de la géopolitique ?

Le pétrole brut est plus susceptible de chuter vers les 60 dollars, selon les analystes, que de rebondir en raison de la géopolitique.

Le pétrole brut est plus susceptible de chuter vers les 60 dollars, selon les analystes, que de rebondir en raison de la géopolitique. La hausse des recettes tarifaires américaines réduit le déficit fédéral, mais au prix d'un ralentissement de la croissance mondiale et d'une baisse de la demande de carburant. Les stocks de pétrole sont en hausse et l'offre des producteurs de l'OPEP+ et non membres de l'OPEP reste solide.

Alors que les risques géopolitiques, qu'il s'agisse de la frappe israélienne au Qatar ou des menaces de droits de douane et de sanctions américains sur le pétrole russe, soutiennent les cours à court terme, les fondamentaux indiquent une offre excédentaire. Cela fait d'un test baissier de 60$ le risque dominant à moins que des perturbations majeures ne resserrent le marché.

Principaux points à retenir

- Le pétrole brut WTI se situe à environ 63 dollars, avec des risques baissiers se rapprochant de 60 dollars.

- La hausse des recettes tarifaires américaines réduit le déficit fédéral de 300 milliards de dollars mais ralentit la croissance mondiale, freinant ainsi la demande de pétrole.

- La frappe israélienne au Qatar soulève des préoccupations en matière de sécurité dans le Golfe, en injectant une prime de risque.

- Trump impose de nouvelles sanctions et de nouveaux droits de douane sur les flux de pétrole russes, ciblant l'Inde et la Chine.

- Les stocks américains augmentent de 1,25 million de barils, ce qui met en évidence la pression sur l'offre.

- L'OPEP+ augmente légèrement sa production, mais la croissance de la production en provenance des États-Unis, du Brésil et de la Guyane reste forte.

Les fondamentaux indiquent une baisse des prix

La situation fondamentale du pétrole reste baissière.

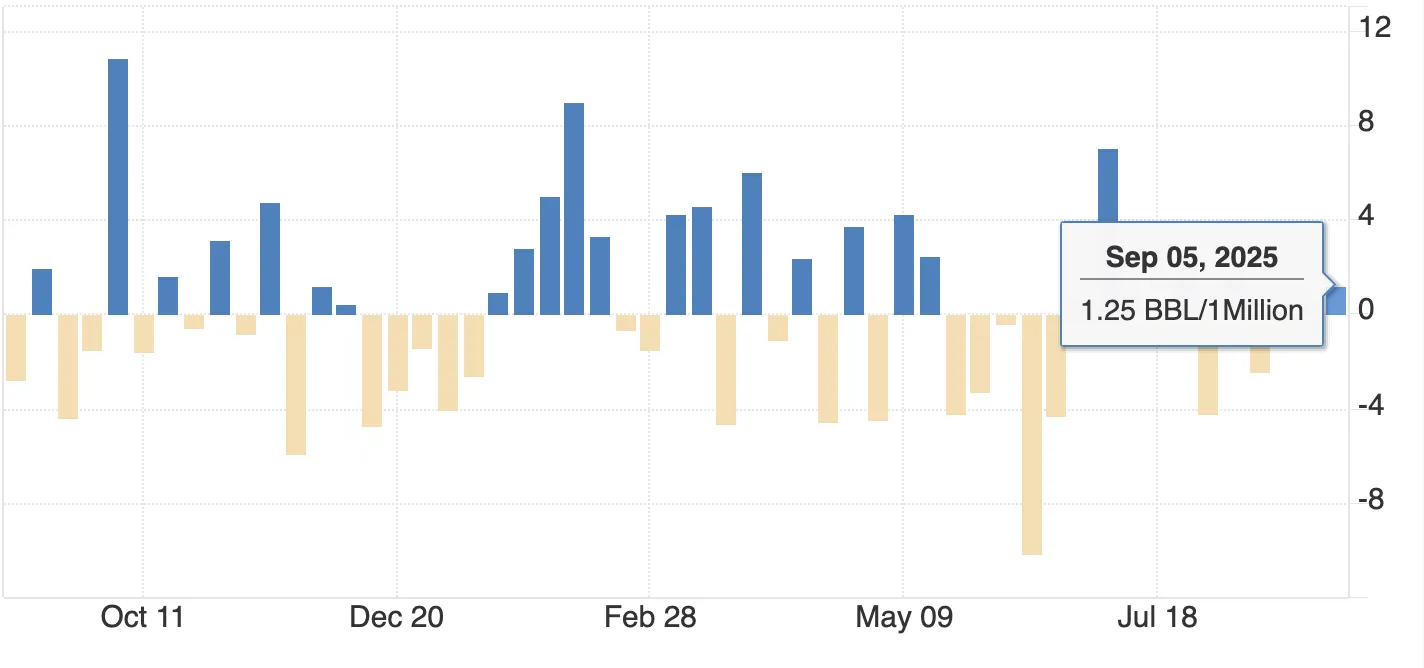

Les stocks sont en hausse : les données de l'API pour la semaine se terminant le 5 septembre indiquaient une augmentation de 1,25 million de barils des stocks de pétrole brut américains, confirmant que l'offre est supérieure à la demande.

Sur un marché typique, cela pèserait lourdement sur les prix, et les traders sont déjà prudents quant à de nouvelles constructions.

La croissance de la demande faiblit : la hausse des recettes tarifaires américaines (31,4 milliards de dollars en août, 183,6 milliards de dollars depuis le début de l'année) réduit le déficit mais ralentit le commerce mondial.

Des rapports montrent que les représailles des partenaires commerciaux ont ébranlé la confiance des consommateurs et réduit l'activité industrielle, ce qui a entraîné une baisse de la consommation de carburant. Les prévisions du PIB mondial pour 2025 ont été révisées à la baisse de 0,5 point de pourcentage, la croissance américaine étant également plus faible, une tendance qui contribue directement à la baisse de la demande de pétrole.

La croissance de l'offre reste robuste :

- L'OPEP+ a annoncé une hausse de production plus faible que prévu ce week-end, mais elle ajoute tout de même des barils sur le marché.

- Les producteurs non membres de l'OPEP, menés par les États-Unis, le Brésil et le Guyana, continuent d'augmenter leur production. Aux États-Unis, les gains d'efficacité induits par la technologie se traduisent par une production record, même avec moins d'appareils.

- Ensemble, ces hausses permettent de maintenir un marché bien approvisionné malgré le ralentissement de la demande.

Cette dynamique indique que le WTI testera 60 dollars le baril, surtout si les stocks continuent à augmenter jusqu'en septembre.

Les risques géopolitiques du marché pétrolier apportent un soutien à court terme

Malgré la faiblesse des fondamentaux, les risques géopolitiques apportent un soutien et empêchent une vente plus importante. La frappe israélienne au Qatar a été un événement rare et déstabilisant. Israël a pris pour cible les dirigeants du Hamas à Doha mardi, le Hamas faisant état de cinq victimes.

Le Qatar abrite la plus grande base militaire américaine au Moyen-Orient et a joué un rôle clé dans les pourparlers de paix. La grève a bouleversé les marchés, faisant grimper le pétrole de près de 2 % avant que les gains ne soient réduits après que les responsables américains aient minimisé la probabilité de nouvelles attaques. L'incident a tout de même injecté une nouvelle prime de risque liée à l'instabilité du Golfe.

La pression américaine sur les flux de pétrole russes est également au centre de l'attention. Selon Reuters, Trump a fait pression pour davantage de restrictions sur les exportations de pétrole brut de Moscou, réclamant des droits de douane de 100 % sur l'Inde et la Chine si elles continuent à acheter du pétrole russe.

L'Inde est déjà confrontée à un droit de douane de 50 %. Si elles sont appliquées, ces mesures pourraient réduire les recettes russes et perturber les flux vers les principaux acheteurs, soutenant ainsi les cours mondiaux du pétrole. Pour l'instant, l'Inde et la Chine ont résisté à la pression occidentale, mais la menace à elle seule suffit à renforcer le sentiment.

Les droits de douane et le dollar compliquent la situation

L'impact fiscal de la hausse des recettes tarifaires américaines est clair. Les recettes cumulatives de 183,6 milliards de dollars pourraient dépasser les 300 milliards de dollars d'ici la fin de l'année, réduisant ainsi le déficit budgétaire américain d'un montant similaire. Selon les prévisions, cet allégement budgétaire pourrait renforcer le dollar américain.

Pour le pétrole, toutefois, un dollar plus fort est une arme à double tranchant :

- Cela rend le pétrole brut plus cher pour les acheteurs en dehors des États-Unis, ce qui réduit la demande.

- Elle exerce une pression sur les exportateurs, qui gagnent moins en monnaie locale.

Combiné au ralentissement de la croissance mondiale dû aux tensions commerciales, l'évolution des droits de douane pèse davantage sur la demande que sur l'offre, ce qui renforce les arguments baissiers.

Scénarios d'impact sur le marché et de prix

L'équilibre des risques laisse entrevoir une volatilité continue.

- Scénario baissier : Les fondamentaux dominent. La hausse des stocks et le ralentissement de la demande font chuter le WTI à 60 dollars, les risques s'étendant entre 50 et 55 dollars si les excédents se creusent jusqu'en 2026.

- Scénario haussier : La géopolitique prend de l'ampleur. L'instabilité du Golfe ou le durcissement des sanctions américaines contre la Russie ajoutent une prime de risque, soutenant le pétrole brut autour de 65 à 70 dollars à court terme.

- Boîtier de base : Un marché push-pull où le WTI se négocie entre 60 et 70 dollars, l'orientation étant davantage dictée par les gros titres que par les fondamentaux.

Analyse technique des cours du pétrole

Le prix actuel du WTI, proche de 63$, est proche d'un niveau de support important autour de 61,40$. Une rupture en dessous de cette zone pourrait accélérer les pertes vers 60 dollars, tandis qu'un rebond des gros titres géopolitiques pourrait mettre à l'épreuve les niveaux de résistance de 70 dollars et 75 dollars. Les volumes de transactions actuels suggèrent que les vendeurs restent actifs, ce qui indique une pression à la baisse persistante à moins que les acheteurs n'interviennent sur leur lancée.

Implications en matière

Pour les traders et les investisseurs, la configuration actuelle favorise le trading tactique à court terme.

- Acheter à proximité de la zone de support de 61,40$ peut offrir des opportunités si les risques géopolitiques provoquent des rebonds temporaires.

- Les ventes dans le cadre de hausses proches de 70 à 75 dollars s'alignent sur les fondamentaux baissiers généraux et sur le ralentissement de la demande.

- Le positionnement à moyen terme devrait tenir compte de la hausse de l'offre et de la baisse des perspectives de demande, les risques étant orientés vers un test prolongé de la fourchette de 50 à 55 dollars en 2026.

Les actions énergétiques liées à des producteurs américains efficaces de schiste et à faible coût pourraient surperformer, tandis que les projets offshore à coûts plus élevés restent vulnérables. Les raffineurs pourraient continuer à bénéficier d'un débit élevé même si les cours du pétrole brut faiblissent.

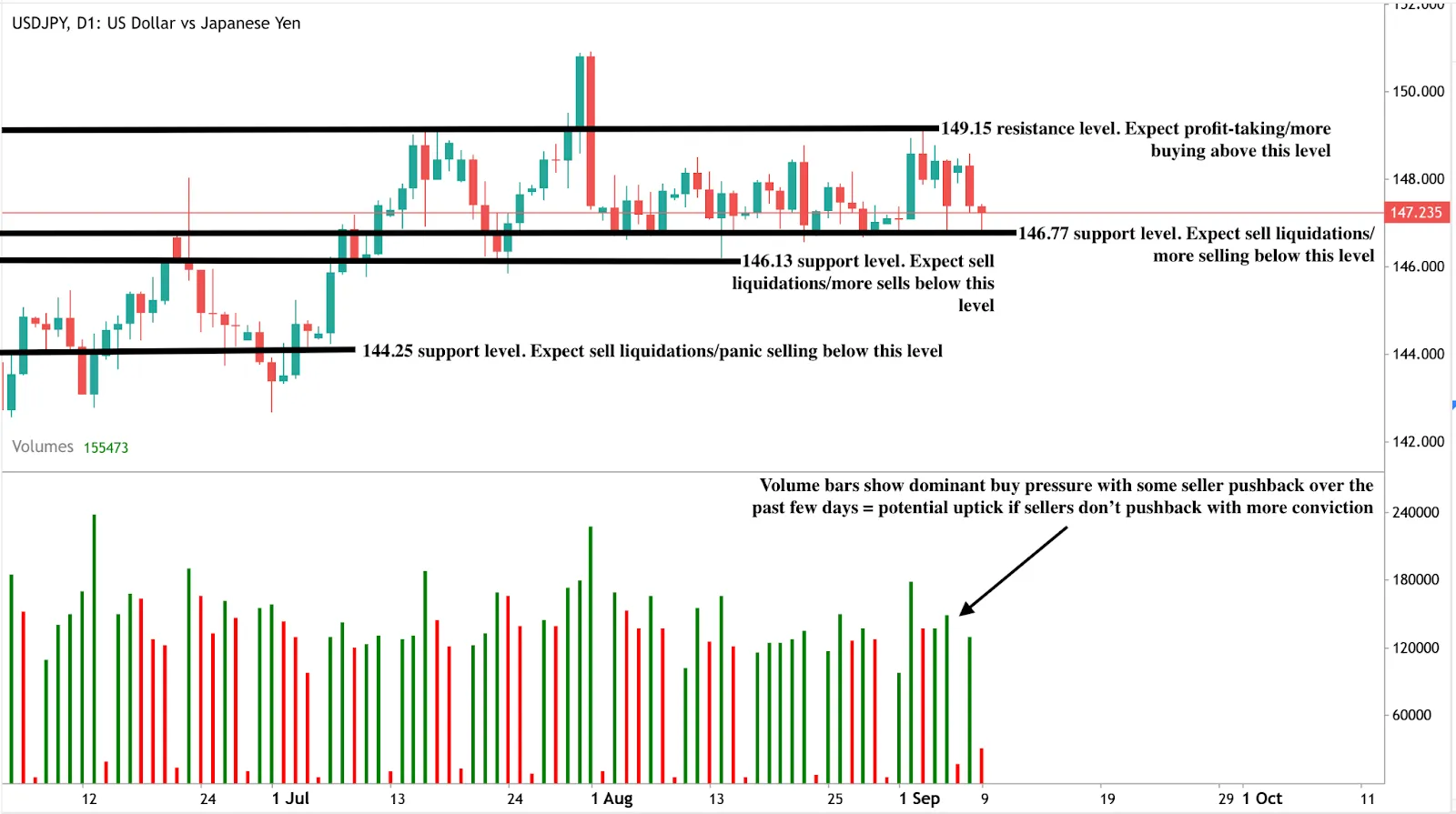

La paire USD/JPY approche les 147 avant les données d'inflation américaines

La paire USD/JPY se négocie autour de 147,23, les traders attendant les données sur l'inflation américaine pour sortir de l'impasse.

La paire USD/JPY se négocie autour de 147,23, les traders attendant les données sur l'inflation américaine pour sortir de l'impasse. Une hausse de l'IPC soutiendrait probablement le dollar et pousserait la paire vers 149, tandis qu'un résultat plus modéré risquerait d'entraîner une baisse décisive vers le niveau de prix de 146. Malgré la faiblesse généralisée du dollar américain depuis le début du mois d'août, la paire USD/JPY est restée résiliente, reflétant un bras de fer entre une Réserve fédérale accommodante et une Banque du Japon tout aussi prudente.

Principaux points à retenir

- La paire USD/JPY s'est négociée dans une fourchette bien définie, plafonnée par la fourchette actuelle et soutenue entre 146,77 et 146,13

- L'économie japonaise a connu une croissance annualisée de 2,2 % au deuxième trimestre, soutenue par la hausse des dépenses des ménages et une croissance positive des salaires, mais la BoJ reste prudente en matière de hausse des taux.

- La démission du Premier ministre Shigeru Ishiba a provoqué une volatilité à court terme mais augmente la probabilité d'un report de la normalisation de la BoJ.

- Le dollar américain s'est affaibli après les données sur l'emploi en baisse du mois d'août, mais la paire USD/JPY a été plus lente à refléter cette tendance par rapport aux autres paires.

- L'IPC américain est le catalyseur immédiat, les données chaudes favorisant la vigueur du dollar et les données modérées augmentant la pression baissière.

La paire USD/JPY a rebondi malgré la faiblesse du dollar

Le dollar américain est sous pression depuis le rapport sur la masse salariale non agricole publié début août, qui révélait que la croissance de l'emploi avait chuté et que le chômage avait atteint 4,3 %, soit le niveau le plus élevé en près de quatre ans.

Sur la plupart des marchés des changes, cette faiblesse s'est traduite par des baisses significatives. Mais l'USD/JPY est resté obstinément dans la fourchette.

Les tentatives de hausse ont échoué dans la fourchette actuelle, les vendeurs ayant rapidement rejeté la dynamique haussière. Dans le même temps, les acheteurs ont défendu la zone 145-146, enregistrant des creux plus élevés qui suggèrent un soutien sous-jacent. Le résultat est une impasse, 147 agissant comme un niveau pivot pendant que les marchés attendent un déclencheur décisif.

La politique de la Banque du Japon pourrait être influencée par l'incertitude politique

Les récentes données japonaises ont renforcé les arguments en faveur d'une hausse de la BoJ. La croissance du PIB au deuxième trimestre a été révisée à la hausse, à 2,2 % sur une base annualisée par rapport à une estimation initiale de 1,0 %, tandis que les dépenses des ménages ont augmenté et que les salaires réels sont devenus positifs pour la première fois en sept mois.

Ces évolutions renforcent normalement les arguments en faveur de la normalisation des politiques.

Pourtant, la politique complique les perspectives. Le Premier ministre Shigeru Ishiba a démissionné ce week-end après avoir obtenu une concession commerciale américaine visant à abaisser les droits de douane sur les produits japonais de 25 % à 15 %. Son départ faisait suite aux défaites électorales de son parti au début de l'été. Le changement de direction a d'abord stimulé la demande de valeur refuge pour le yen, mais a également permis à la BoJ de rester prudente. Le revirement politique ajoutant de l'incertitude, les responsables politiques ont désormais une autre raison de retarder les hausses de taux d'intérêt, plafonnant ainsi la vigueur du yen à long terme.

Les prévisions de baisse des taux de la Réserve fédérale pèsent sur le dollar

Du côté américain, la faiblesse des données sur l'emploi a accru la pression sur la Réserve fédérale pour qu'elle réduise ses taux. Les marchés évaluent désormais une probabilité de 88,2 % d'une baisse de 25 points de base lors de la prochaine réunion, avec une probabilité de 11,8 % d'une hausse plus importante de 50 points de base.

Les analystes s'attendent également à trois réductions d'ici la fin de l'année. Ces perspectives ont poussé le dollar à de nouveaux niveaux jamais vus depuis fin juillet.

Dans le même temps, la Fed fait l'objet d'une surveillance politique. Le président Donald Trump a critiqué le président Jerome Powell tout au long de l'année pour ne pas avoir abaissé les taux assez rapidement et envisage des remplacements. Ce contexte politique, combiné à l'affaiblissement des données sur l'emploi, renforce les attentes d'un assouplissement agressif.

L'impact sur la paire USD/JPY a toutefois été moins prononcé que sur les autres paires de dollars, ce qui montre à quel point la dynamique du yen (incertitude politique et attitude accommodante de la BoJ) compense la faiblesse du dollar.

Les signaux multidevises indiquent une force sélective du yen

La demande en yens n'a pas été uniforme sur tous les marchés. Alors que l'USD/JPY se maintient à 147,23, le yen s'est affaibli par rapport à l'euro, la paire EUR/JPY atteignant son plus haut niveau depuis plus d'un an. Ce contraste suggère que la vigueur du yen est davantage due à des facteurs spécifiques aux États-Unis, en particulier les prévisions politiques de la Fed, qu'à une évolution généralisée de l'appétit des investisseurs pour la devise japonaise.

Le rapport sur l'inflation aux États-Unis sera-t-il l'événement décisif ?

La prochaine publication de l'IPC américain est désormais le principal moteur de l'USD/JPY.

- IPC chaud : Une impression plus forte que prévu réduirait les anticipations de coupes agressives de la Fed, ferait grimper le dollar et ferait probablement grimper la paire USD/JPY vers 149,15.

- IPC en ligne : Si l'inflation répond aux attentes, l'USD/JPY pourrait rester bloqué dans sa fourchette actuelle, 147 continuant de jouer le rôle de pivot.

- IPC doux : Une baisse de l'impression renforcerait les attentes du marché concernant de multiples baisses de taux cette année, affaiblirait le dollar et risquerait de briser le support autour de 146,77 à 146,13

Pour les traders, cela crée un résultat binaire dans lequel les données d'inflation fournissent l'élan nécessaire au prochain mouvement soutenu.

Perspectives du marché et scénarios de négociation

Aux niveaux actuels, l'USD/JPY reflète un équilibre entre deux banques centrales accommodantes. Les hausses à court terme du yen sont alimentées par des flux refuges et des données intérieures plus solides, mais une vigueur durable nécessite un changement de politique clair de la part de la BoJ, ce qui reste peu probable à court terme.

Le facteur le plus immédiat est l'inflation américaine. Un IPC élevé pourrait soutenir la reprise du dollar et favoriser les positions longues tactiques avec une hausse vers 149,15. Un IPC faible confirmerait la dynamique baissière, visant 146,77. Dans les deux cas, la fourchette étroite de l'USD/JPY ne semble pas soutenable, et l'évolution de l'inflation devrait déterminer la cassure.

Analyse technique de la paire USD/JPY

Au moment de la rédaction de cet article, la paire se situe à un niveau de support autour de 146,77, avec des barres de volume plaidant en faveur d'un rebond potentiel. Si un rebond par rapport au niveau de support se concrétise, les haussiers pourraient avoir du mal à franchir le niveau de résistance de 149,15. À l'inverse, si nous assistons à une nouvelle baisse, les vendeurs pourraient avoir du mal à franchir les seuils de support de 146,13 et 144,25.

Implications en matière

Pour les traders et les gestionnaires de portefeuille, la configuration actuelle de l'USD/JPY met en évidence l'importance d'un positionnement axé sur les événements. Une hausse de l'IPC pourrait entraîner un rebond à 149,15, favorisant ainsi les positions longues tactiques. Un IPC plus faible augmente le risque de rupture à 146,13. Au-delà de cette semaine, le bras de fer entre une BoJ accommodante et une Fed accommodante suggère une volatilité continue plutôt qu'une tendance à sens unique durable, ce qui rend essentielles des stratégies flexibles et axées sur les données.

Désolé, nous n'avons trouvé aucun résultat qui correspond à .

Conseils de recherche :

- Vérifiez l'orthographe et réessayez

- Essayez un autre mot clé