Le gap haussier du titre Intel est-il le début d'un rallye durable ou juste un pic d'une journée ?

.webp)

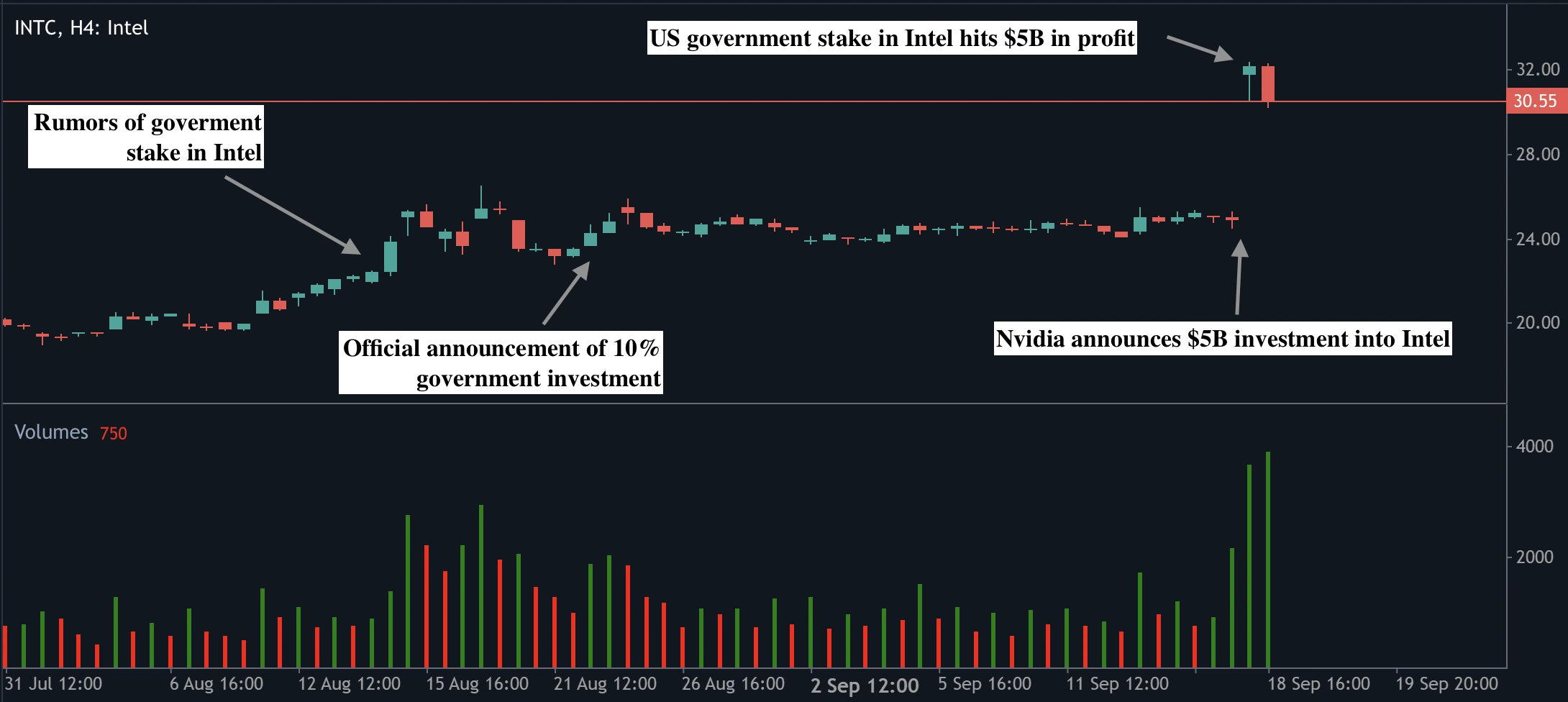

La hausse de 23 % d'Intel, sa plus forte progression en une journée depuis 1987, ressemble davantage à un pic lié à une actualité qu'au début d'un rallye durable, selon les analystes. Cette envolée du titre a été alimentée par l'investissement de 5 milliards de dollars de Nvidia et la participation antérieure de 8,9 milliards de dollars du gouvernement américain, ce qui a fait grimper la capitalisation boursière d'Intel de 23,7 milliards de dollars en une seule séance. Si le soutien politique et corporatif a donné un nouvel élan à Intel, l'activité de fonderie déficitaire de l'entreprise et sa dépendance continue à Taiwan Semiconductor Manufacturing Company signifient que la reprise durable dépendra de l'exécution, et non des gros titres.

Points clés

- Les actions Intel ont bondi de 22,77 % à 30,57 $, leur plus forte progression en une journée depuis près de quatre décennies, ajoutant 23,7 milliards de dollars à la valeur boursière.

- Nvidia a acheté pour 5 milliards de dollars d'actions Intel à 23,28 $ par action, lui conférant environ 4 % de participation.

- Le gouvernement américain a investi 8,9 milliards de dollars en août pour une participation de 10 %, payant 20,47 $ par action.

- Le partenariat verra Intel concevoir des CPU personnalisés pour les centres de données IA de Nvidia et co-développer des puces PC intégrant les GPU Nvidia.

- L'activité de fonderie d'Intel reste profondément déficitaire, et les deux entreprises continueront de dépendre de TSMC, laissant les objectifs de souveraineté non atteints.

- Les analystes sont partagés : certains parlent d'un « game-changer », tandis que d'autres mettent en garde contre un rallye géopolitique sans fondamentaux garantis.

Explication du rallye boursier d'Intel : partenariat Nvidia Intel

Le catalyseur immédiat a été la décision de Nvidia d'investir 5 milliards de dollars dans Intel, en achetant des actions ordinaires à 23,28 $ l'unité. Cela a suivi l'achat par le gouvernement américain de 433,3 millions d'actions pour 8,9 milliards de dollars à 20,47 $, donnant à Washington près de 10 % de participation. Ensemble, ces deux mouvements représentent près de 14 milliards de dollars de capital frais et deux des soutiens les plus puissants qu'Intel pouvait espérer.

L'annonce a été accompagnée d'un partenariat produit : Intel concevra des CPU personnalisés optimisés pour les centres de données IA de Nvidia et intégrera les GPU RTX de Nvidia dans ses puces PC. Cette coentreprise ramène Intel sur des marchés en croissance qu'il a longtemps eu du mal à pénétrer.

Le contexte politique a encore amplifié la réaction du marché. L'administration américaine a fait d'Intel un élément central de sa stratégie de souveraineté des puces, avec des subventions, le financement du CHIPS Act, et désormais un investissement direct en actions.

Trump s'est également engagé à imposer des droits de douane de 100 % sur les semi-conducteurs importés, avec des exemptions pour les entreprises fabriquant aux États-Unis. En positionnant Intel comme un « champion national », Washington a clairement indiqué que l'entreprise ne serait pas laissée à l'échec, même après des années de pertes croissantes et de réductions d'effectifs.

Intel peut-il maintenir cet élan ?

L'argument haussier pour Intel repose sur ses puissants soutiens, le nouveau partenariat stratégique et l'ampleur de la réévaluation des investisseurs. Avec Nvidia et le gouvernement américain à bord, Intel ressemble soudain à une entreprise bénéficiant à la fois d'une protection politique et d'une pertinence commerciale.

Les analystes de Wedbush Securities ont qualifié l'accord de « game-changer », affirmant qu'il place Intel « au cœur du jeu de l'IA ». CCS Insight l'a décrit comme un « alignement stratégique » offrant à Intel un avenir beaucoup plus clair. La participation du gouvernement a déjà augmenté de plus de 50 % sur le papier en moins d'un mois, tandis que la position de Nvidia a gagné environ 700 millions de dollars depuis l'achat.

Nvidia bénéficie lui-même d'une assurance stratégique. En intégrant Intel dans son écosystème, il gagne un partenaire pour les CPU des centres de données et des PC à un moment où les interdictions chinoises menacent de réduire la demande pour ses GPU. Le partenariat diversifie également l'exposition de Nvidia, qui ne dépend plus uniquement d'Arm pour les CPU, tout en offrant à Intel une opportunité de concurrencer sur des marchés où il a été éclipsé.

Si ces collaborations produisent des résultats tangibles, Intel pourrait construire un élan durable. Les investisseurs spéculent déjà que le titre pourrait prolonger son rallye vers la fourchette de 40 à 45 $ si les feuilles de route produits se traduisent en revenus.

Les risques non résolus : l'activité de fonderie d'Intel

Pourtant, malgré l'enthousiasme, les problèmes structurels d'Intel restent non résolus. Son activité de fonderie, longtemps considérée comme clé pour la souveraineté américaine des puces, continue de perdre des milliards de dollars chaque année. Intel n'a pas encore sécurisé le « client externe significatif » qu'il a indiqué être nécessaire pour justifier la poursuite des investissements dans la fabrication de pointe. Sans cela, Intel pourrait abandonner ses ambitions, laissant les États-Unis toujours dépendants de TSMC.

Même le PDG de Nvidia, Jensen Huang, a minimisé les spéculations selon lesquelles Nvidia deviendrait un client de fonderie. Lors d'une conférence téléphonique, il a souligné que les deux entreprises « continueraient à dépendre de TSMC », qu'il a décrit comme une « fonderie de classe mondiale ». Cette admission met en lumière l'écart entre le rôle géopolitique d'Intel et ses réalités commerciales.

L'environnement géopolitique ajoute également de la volatilité. Un jour seulement avant l'annonce de l'accord avec Nvidia, l'Administration du cyberespace de Chine a ordonné aux principales entreprises technologiques, dont Alibaba et ByteDance, d'arrêter les tests et d'annuler les commandes des puces RTX Pro 6000D de Nvidia.

Cette mesure a intensifié la guerre commerciale technologique et souligné la vulnérabilité des valorisations du secteur face aux manœuvres politiques. Pour Intel, le risque est que son titre reste plus réactif à la géopolitique qu'aux fondamentaux de l'entreprise.

Hausse du titre Intel et scénarios de marché

L'annonce a remodelé le marché en une seule séance. Les actions Intel ont bondi de 22,77 % à 30,57 $, Nvidia a progressé de 3,5 % et Arm a chuté de 4,5 % alors que les investisseurs réévaluaient les futurs partenariats CPU. La participation du gouvernement américain vaut désormais environ 13,3 milliards de dollars, soit un gain de 4,4 milliards en moins d'un mois, tandis que la position de Nvidia vaut 5,7 milliards, en hausse de 700 millions depuis l'achat.

Scénario haussier

Dans un scénario haussier, Intel et Nvidia co-développent avec succès de nouveaux produits, obtiennent des contrats de conception, et Intel stabilise sa fonderie. Dans ce cas, le titre Intel pourrait prolonger son rallye et soutenir des valorisations plus élevées en 2025.

Scénario baissier

Dans un scénario baissier, la collaboration ne génère pas de revenus significatifs, l'activité de fabrication d'Intel continue de se dégrader, et les vents favorables géopolitiques s'estompent. Dans ce cas, les actions pourraient revenir vers la mi-vingtaine de dollars, faisant du gap haussier de septembre une anomalie historique plutôt que le début d'une nouvelle tendance.

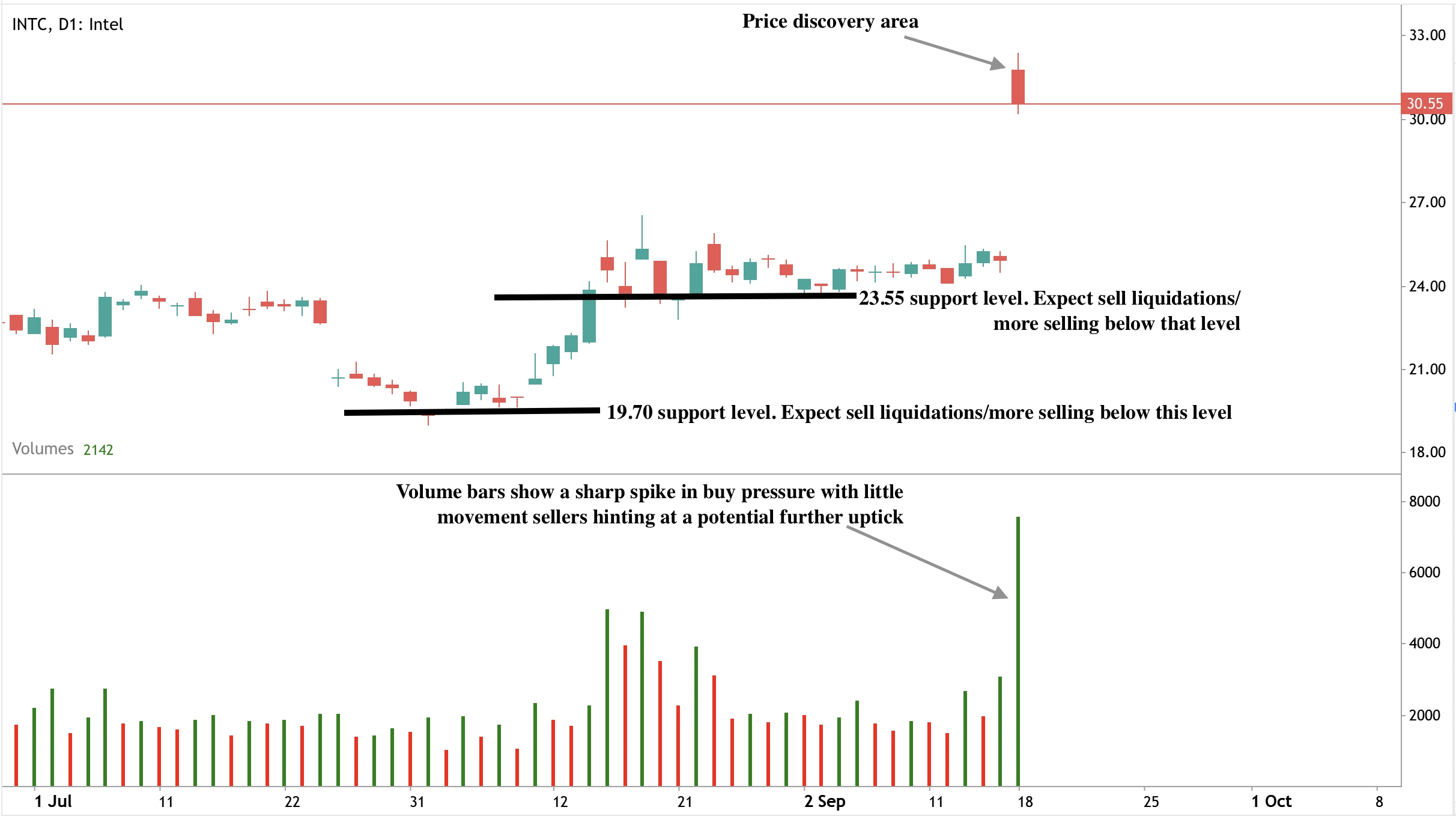

Perspectives techniques du titre Intel

Actuellement, les actions Intel se consolident juste au-dessus de 30 $ après leur forte progression. La fourchette 29,50–30,00 $ agit comme un support à court terme, montrant que les acheteurs défendent les gains. Cependant, la bougie qui devient rouge montre que des ordres de vente sont exécutés, avec une prise de bénéfices évidente. Si le titre ne parvient pas à se maintenir au-dessus de 30,55 $, il pourrait retomber vers les niveaux de support à 23,55 $ voire 19,70 $, effaçant une grande partie du gap haussier et signalant que le mouvement était une réévaluation temporaire plutôt qu'un rallye durable.

Implications pour l'investissement

Pour les traders, la configuration actuelle d'Intel présente des opportunités à court terme. Le niveau de support à 30 $ est critique : le maintenir pourrait ouvrir des objectifs à la hausse à 34,50 $ et 40 $, tandis qu'un échec pourrait voir les actions retomber vers 27 $. Les investisseurs à moyen terme doivent rester prudents. Intel est soutenu par le capital politique et les alliances corporatives, mais ses faiblesses structurelles - notamment dans sa fonderie - restent non résolues. Pour les gestionnaires de portefeuille, Intel peut valoir la peine d'être conservé comme un actif stratégique soutenu par les États-Unis, mais tant qu'il ne démontrera pas de progrès opérationnels, il reste une histoire de retournement spéculative plutôt qu'un leader avéré de l'ère de l'IA.

Tradez les prochains mouvements d'Intel avec un compte Deriv MT5 dès aujourd'hui.

Avertissement :

Les chiffres de performance cités ne garantissent pas les performances futures.