Pourquoi les prix de l'or signalent des risques de récession en 2025

Les prix de l'or à 3 700 $ l'once signalent une augmentation des risques de récession aux États-Unis, Moody’s Analytics évaluant la probabilité d’un ralentissement à 48 % – le niveau le plus élevé depuis la pandémie de 2020. Ce risque élevé survient alors que le marché du travail s’affaiblit, que la Federal Reserve entame un cycle de baisse des taux et que les pressions inflationnistes persistent. Les analystes avertissent qu’en cas de récession, l’or pourrait progresser de 10 à 25 % supplémentaires, testant la fourchette de 4 000 à 4 500 $ au cours des 12 à 18 prochains mois.

Points clés à retenir

- Probabilité de récession aux États-Unis à 48 % (Moody’s) après une révision majeure des données du marché du travail par le BLS.

- Les baisses de taux de la Fed réduisent les rendements réels, soutenant l’attrait de l’or en tant que valeur refuge sans rendement.

- La demande d’or reste solide, avec des flux record vers les ETF, de forts achats indiens et une diversification des banques centrales.

- Les vents contraires à court terme incluent la hausse des rendements du Treasury et le rebond du dollar américain.

- Les précédents historiques montrent que l’or gagne généralement ~25 % lors des années de récession (2008, 2020).

La faiblesse du marché du travail accroît le risque de récession aux États-Unis

Les inquiétudes concernant un ralentissement américain se sont intensifiées après que le Bureau of Labour Statistics a révisé à la baisse de 911 000 le nombre d’emplois créés entre avril 2024 et mars 2025. La croissance de l’emploi est restée inférieure à 100 000 postes par mois pendant quatre mois consécutifs – un rythme qui a historiquement coïncidé avec des périodes de récession.

Mark Zandi, chef économiste chez Moody’s, a noté que les chances de récession à 48 % sont « inconfortablement élevées », soulignant qu’une fois que le modèle de probabilité dépasse 50 %, un ralentissement s’ensuit généralement.

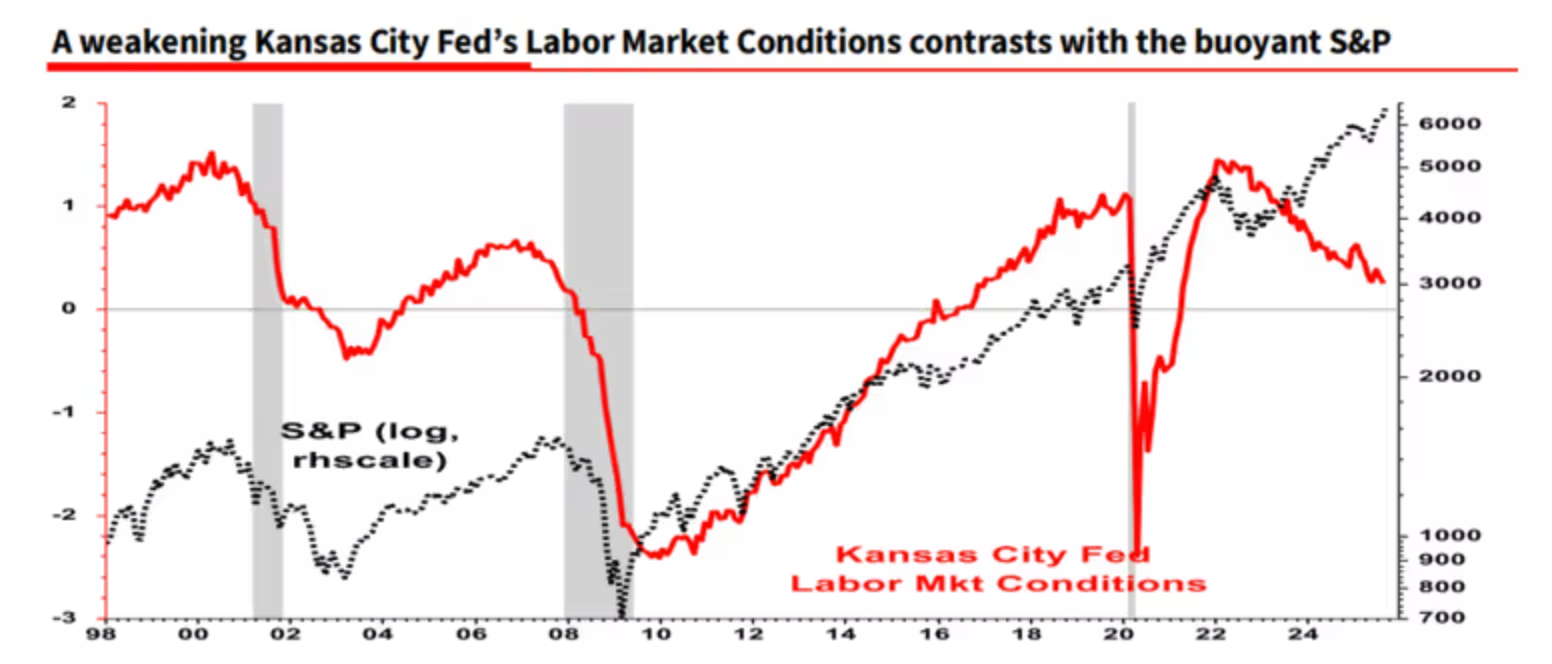

Des stratèges comme Albert Edwards chez Société Générale ajoutent que les indicateurs avancés du marché du travail, y compris le Labour Market Conditions Index de la Kansas City Fed, sont au rouge, même si le taux de chômage global reste relativement bas.

La baisse des taux de la Fed et son double impact

La première baisse de taux de la Fed en 2025, une réduction de 25 points de base en septembre, a propulsé l’or au comptant à un record de 3 707,40 $ l’once. Cette baisse a réduit le coût d’opportunité de la détention d’actifs sans rendement, renforçant l’attrait de l’or comme valeur refuge.

Cependant, les responsables de la Fed ont accompagné cette mesure d’avertissements sur la persistance de l’inflation, qui reste supérieure à 2,9 % en raison des pressions liées aux droits de douane. Le président Powell a qualifié cette baisse de « décision de gestion des risques », tandis que Neel Kashkari, président de la Fed de Minneapolis, a mis en avant la faiblesse du marché du travail pour justifier un assouplissement supplémentaire. Les marchés anticipent désormais jusqu’à 50 points de base de baisses supplémentaires d’ici la fin de l’année, mais le « dot plot » de la Fed n’en prévoit que deux, suggérant une trajectoire graduelle.

Ce message mitigé a introduit de la volatilité. Après avoir atteint des sommets historiques, l’or a légèrement reculé pour clôturer à 3 684,93 $ l’once, terminant tout de même la semaine avec un gain de 1,15 %. L’analyste Bob Haberkorn de RJO Futures estime que ce repli est temporaire : « L’or ne fait que souffler après avoir atteint de nouveaux sommets ; la tendance haussière reste intacte, et atteindre 4 000 $ d’ici la fin de l’année n’est pas exclu. »

Rendements du Treasury et dollar : obstacles à court terme

Le rallye de l’or fait face à des vents contraires à court terme en raison des rendements du Treasury américain et du dollar. Le rendement du Treasury à 10 ans est monté à 4,12 %, inversant les baisses précédentes et enregistrant une hausse hebdomadaire de plus de 8 points de base.

Ce rebond a été déclenché par des demandes d’allocations chômage initiales meilleures que prévu et une activité manufacturière plus forte dans le centre de l’Atlantique, ce qui a atténué certaines inquiétudes concernant un affaiblissement de l’économie.

Avec la hausse des rendements, le Dollar Index (DXY) a progressé de 0,3 % vendredi à 97,66, terminant la semaine stable mais plus fort face à la plupart des grandes devises. Marc Chandler de Bannockburn Global Forex a décrit la semaine comme « bifurquée », la déclaration accommodante de la Fed étant contrebalancée par un dot plot plus restrictif.

Des rendements plus élevés et un dollar plus fort pèsent généralement sur l’or, augmentant le coût d’opportunité de la détention d’actifs sans rendement et rendant l’or plus cher dans d’autres devises. Cependant, ces pressions pourraient s’avérer temporaires : les divergences monétaires mondiales, telles que les signaux restrictifs de la Bank of Japan et les risques budgétaires au Royaume-Uni, soutiennent le rôle de l’or comme couverture.

Flux vers les ETF or et autres facteurs de demande mondiale

Au-delà de la politique américaine, la demande mondiale et la géopolitique restent des moteurs essentiels de l’or.

- Inde : La demande physique est robuste. Les primes sur l’or indien ont atteint un sommet de 10 mois alors que les acheteurs se sont approvisionnés avant la saison des fêtes, sans être dissuadés par les prix records.

- Chine : La tendance inverse est visible, avec des décotes atteignant un sommet de cinq ans, reflétant une demande locale plus faible dans un contexte de difficultés économiques.

- Banques centrales : Elles continuent de diversifier leurs réserves, avec un achat prévu de 900 tonnes d’or en 2025 après 1 037 tonnes en 2024. Ces achats s’inscrivent dans une tendance plus large de dédollarisation.

- ETFs : Les flux ont atteint 38 milliards de dollars au premier semestre 2025, portant les avoirs à des niveaux records en valeur, soit une hausse de 43 % sur un an.

Sur le plan géopolitique, de multiples points chauds – Ukraine, Gaza, Pologne, Caraïbes et tensions commerciales États-Unis-Chine – amplifient l’aversion au risque. L’analyste Rich Checkan estime que ce mélange crée une « tempête parfaite » pour l’or, d’autant plus que les risques budgétaires aux États-Unis (dette dépassant 35 000 milliards de dollars) soulèvent des questions sur la stabilité à long terme du dollar.

Contexte historique : l’or lors des ralentissements économiques

Le comportement de l’or lors des précédents ralentissements renforce la perspective de nouvelles hausses :

- 2008–09 : Les prix ont augmenté de 25 %, passant de 720 $ à 900 $, alors que la crise financière mondiale a entraîné des taux proches de zéro et stimulé les flux vers les valeurs refuges.

- 2020 : L’or a bondi de 25 %, de 1 500 $ à 1 875 $, lors de la récession pandémique et des plans de relance de plusieurs milliers de milliards de dollars.

- 2001 : L’or n’a enregistré qu’une hausse modeste de 5 % lors d’un ralentissement modéré avec un assouplissement limité de la politique monétaire.

Le contexte de 2025 ressemble davantage à 2008 qu’à 2001, avec des inquiétudes croissantes sur la dette, des tensions commerciales et des achats agressifs des banques centrales en toile de fond pour de nouvelles hausses de prix.

Analyse technique du prix de l’or

Au moment de la rédaction, les acheteurs ont pris le contrôle, l’or étant actuellement en phase de découverte de prix – laissant entrevoir de nouveaux sommets potentiels. Cependant, les barres de volume témoignent d’une pression vendeuse significative, bien que les vendeurs ne réagissent pas avec suffisamment de conviction. Si les vendeurs se montrent plus convaincus, nous pourrions assister à une consolidation ou à un krach des prix. Si un krach se matérialise, les vendeurs pourraient tester le support à 3 630 $. D’autres niveaux de support se situent à 3 350 $ et 3 310 $ en cas d’effondrement effaçant tous les gains des dernières semaines.

Implications d’investissement du prix de l’or

La résilience de l’or face à l’incertitude économique en fait une couverture essentielle. Pour les traders et investisseurs, une allocation de 5 à 10 % via des ETFs, de l’or physique ou des actions minières offre une protection efficace contre le risque de récession.

Les analystes estiment que l’or maintiendra un plancher à 3 500 $, avec un potentiel de hausse vers 4 000–4 500 $ si les conditions récessionnistes se matérialisent. Les catalyseurs clés à surveiller incluent la publication du PIB du T3 le 30 octobre et la réunion du FOMC de décembre, qui fixera l’orientation de la politique monétaire pour 2026.

Avertissement :

Les performances passées citées ne garantissent pas les performances futures.