Résultats pour

L'USD/JPY oscille dans une zone dangereuse : le Japon peut-il stopper sa montée à 160 ?

L'USD/JPY se situe dans ce que les traders appellent désormais la « zone de danger », la fourchette de 155 à 160 qui avait auparavant forcé la main du Japon.

L'USD/JPY se situe dans ce que les traders appellent désormais la « zone de danger », la fourchette de 155 à 160 qui avait auparavant forcé la main du Japon. La paire teste des niveaux qui, s'ils sont dépassés, pourraient obliger Tokyo à intervenir une fois de plus pour défendre le yen, selon les analystes. Pour les marchés, il ne s'agit pas simplement d'un seuil psychologique ; c'est une ligne tracée par l'histoire. Chaque mouvement vers 160 fait revivre les souvenirs des interventions passées et les spéculations quant à la mesure dans laquelle le Japon laissera sa devise s'affaiblir avant d'intervenir.

Selon certaines informations, cette tension est due à une divergence croissante entre l'expansion budgétaire du Japon et sa politique monétaire prudente. Le plan de relance de 21,3 billions de yens (112 milliards de livres sterling) du Premier ministre Sanae Takaichi a fait grimper les rendements et a encore affaibli le yen, alors que les États-Unis maintiennent des taux d'intérêt élevés.

La question est maintenant de savoir si le Japon peut ou va agir à temps pour stopper la hausse de l'USD/JPY avant que celui-ci ne franchisse la barre des 160 et ne mette à l'épreuve la détermination de Tokyo sur la scène mondiale.

Qu'est-ce qui motive la paire USD/JPY ?

La dernière baisse du yen s'explique par l'écart politique croissant entre le Japon et les États-Unis. Les mesures de relance de Takaichi, les plus importantes depuis la pandémie, comprennent des dépenses d'aide énergétique, des allégements fiscaux et des aides en espèces. Il vise à atténuer les pressions liées au coût de la vie, mais les investisseurs le considèrent comme inflationniste et imprudent sur le plan budgétaire. Bloomberg a indiqué que les rendements des obligations d'État japonaises (JGB) avaient atteint leur plus haut niveau depuis 2008, alors que les inquiétudes liées à la dette s'intensifiaient et que la confiance dans la discipline budgétaire à long terme diminuait

L'attitude prudente de la Banque du Japon n'a fait qu'amplifier la pression. Le gouverneur Kazuo Ueda continue de faire valoir que la croissance des salaires doit se stabiliser avant tout changement politique majeur, même si l'inflation reste supérieure à l'objectif de 2 %.

En revanche, la Réserve fédérale a maintenu les taux d'intérêt américains à un niveau élevé et reste réticente à les baisser rapidement. Ce différentiel de rendement rend la détention de dollars plus rentable, ce qui entraîne des flux de capitaux hors du yen et maintient la paire USD/JPY à des niveaux proches de ses plus hauts niveaux pluriannuels.

Pourquoi c'est important

Les observateurs du marché affirment que la faiblesse du yen se répercute dans les deux sens. L'affaiblissement de la devise profite aux exportateurs tels que Toyota et Sony, dont les recettes à l'étranger se traduisent par une hausse des bénéfices. Pourtant, pour les importateurs et les ménages, la douleur est immédiate. Le Japon est fortement tributaire des importations de carburant et de denrées alimentaires, ce qui signifie que chaque hausse de l'USD/JPY rend la vie quotidienne plus chère. « En termes effectifs réels, le yen japonais est presque aussi faible que la livre turque », a averti Robin Brooks de la Brookings Institution, qualifiant la politique budgétaire du gouvernement de « déni de dette ».

Au-delà des frontières du Japon, le yen sert de baromètre mondial du sentiment de risque. Lorsqu'il faiblit fortement, cela indique une confiance croissante dans le dollar et encourage les stratégies de carry trade financées en yens. Mais cela augmente également le risque de retournements brusques en cas d'intervention de Tokyo. Les marchés se souviennent encore de la période de mi-année, lorsque le Japon aurait dépensé plus de 60 milliards de dollars pour défendre sa devise après que l'USD/JPY ait brièvement dépassé les 160. Cet héritage fait que chaque mouvement au sein de ce groupe ressemble à un compte à rebours.

Impact sur les marchés et la stratégie

Sur les marchés obligataires, les investisseurs exigent des rendements plus élevés pour compenser le risque budgétaire, faisant grimper les taux JGB à dix ans au-dessus de 1 % et les rendements à quarante ans au-delà de 3,6 %. Cette hausse reflète la crainte que la dette du Japon, qui représente déjà plus du double de la taille de son économie, ne continue d'augmenter dans le cadre du programme de croissance de Takaichi.

Le ministre des Finances, Satsuki Katayama, a déjà prévenu que le gouvernement « agirait contre les mouvements désordonnés », une expression que les traders interprètent désormais comme une menace voilée d'intervention.

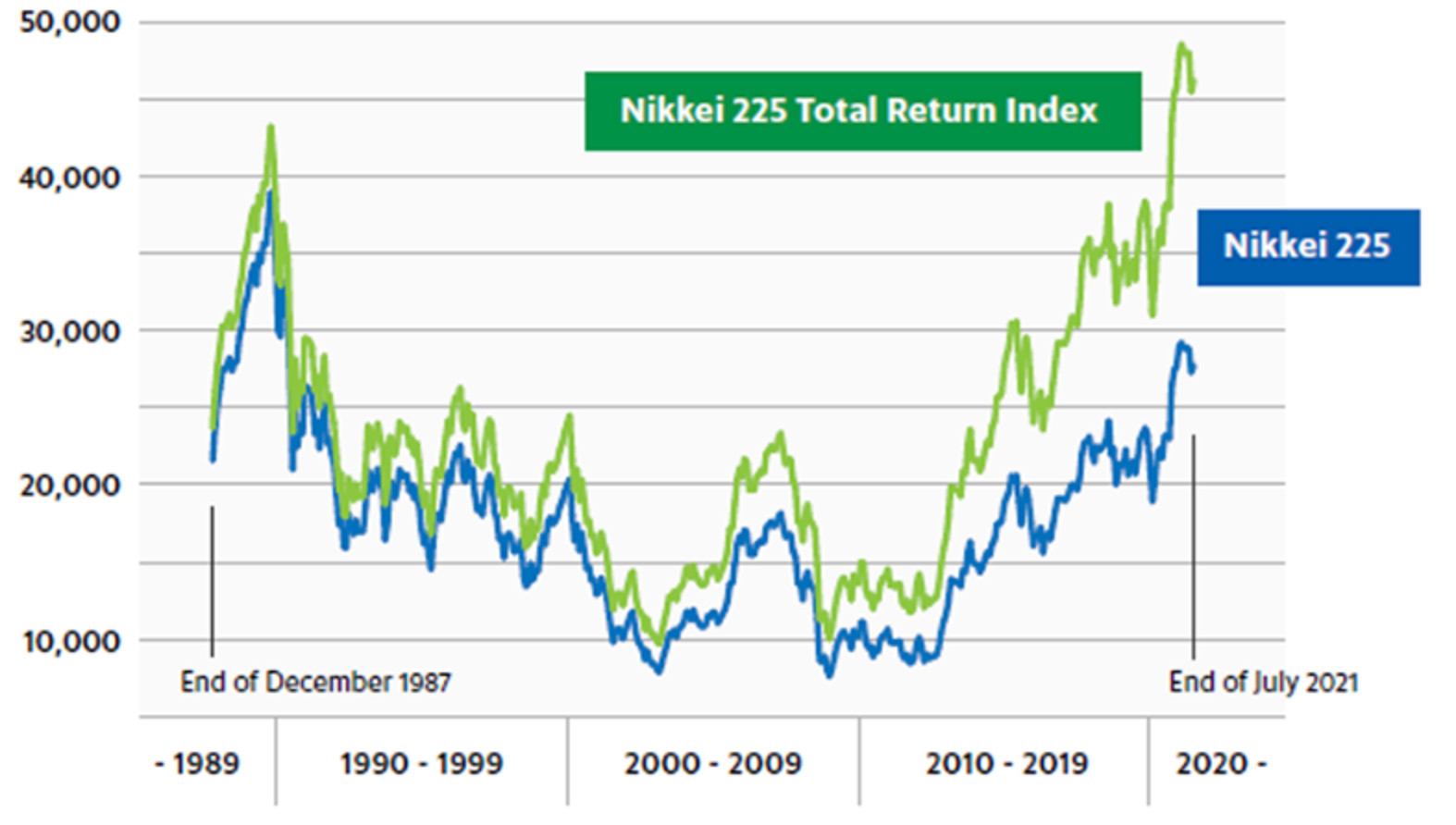

Pour les investisseurs en actions, la faiblesse du yen a donné un coup de pouce à court terme. Le Nikkei 225 a atteint son plus haut niveau depuis des décennies, soutenu par des stocks riches en exportations et des bénéfices exceptionnels à l'étranger.

Mais cela a un coût : la confiance des consommateurs a diminué et les anticipations d'inflation sont en hausse. À l'échelle mondiale, la faiblesse du yen alimente l'appétit pour le risque, ce qui alimente les actions et même les cryptomonnaies, mais rend les marchés vulnérables à une forte correction si Tokyo ou la BoJ changent soudainement de position.

Pour les traders de détail, cette volatilité présente à la fois des opportunités et des risques. En raison de la forte volatilité des niveaux clés, un dimensionnement des positions et un suivi des marges disciplinés deviennent essentiels, grâce à des outils tels que Calculateur Deriv peut aider les traders à estimer la valeur des pips, la taille des contrats et les profits ou pertes potentiels avant d'entrer sur le marché.

Perspectives d'experts

Les prévisions pour l'USD/JPY dépendent du calendrier. Si la BoJ relève ses taux à 0,75 % en décembre, comme le prévoient une faible majorité d'économistes, le yen pourrait amorcer une reprise vers 150.

Toutefois, si la banque centrale tarde et que les données américaines restent fermes, les traders pourraient continuer à tester la limite supérieure de la fourchette. « Les mesures de relance de style Abenomics de Sanae Takaichi augmenteront la liquidité mondiale et renforceront le dollar. King Dollar est bien vivant », a déclaré James Thorne de Wellington Altus.

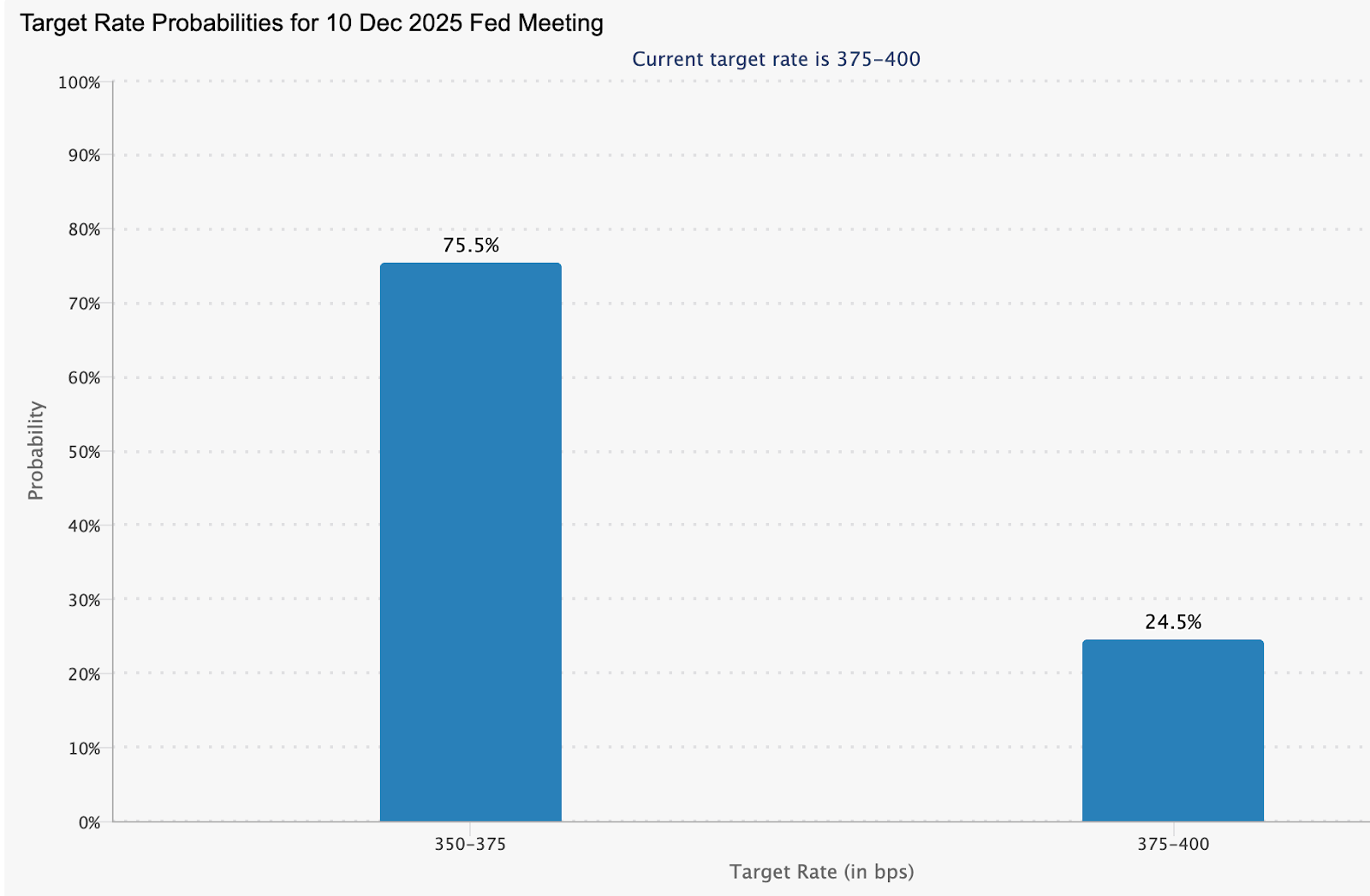

Tout dépend de l'évolution de la Fed avant la BoJ. Les marchés à terme évaluent actuellement une probabilité de 75,5 % d'une baisse des taux américains en décembre.

Les analystes ont également ajouté qu'une approche conciliante Fed pourrait réduire l'écart de rendement et inciter à l'achat de yens. Mais en l'absence de cela, la monnaie japonaise reste l'otage de l'inertie politique et du climat mondial. Plus la paire USD/JPY reste proche de 160, plus la pression s'intensifie sur Tokyo pour prouver qu'elle mérite toujours le respect du marché.

Informations techniques sur l'USD/JPY

Au moment de la rédaction de cet article, l'USD/JPY se négocie près de 156,66, se consolidant dans une zone de découverte des prix après une période prolongée haussier courir. Les bandes de Bollinger (10, clôture) s'élargissent, affichant une volatilité accrue et un biais persistant alors que l'évolution des cours reste proche de la bande supérieure, signe d'une forte dynamique haussière mais également d'un risque accru d'épuisement à court terme.

Les principales zones de support se situent à 154,00, 150,00 et 146,60, où une rupture en dessous de chacune d'elles pourrait entraîner des liquidations de ventes et des corrections plus importantes. À la hausse, la découverte de cours au-dessus de 156,00 laisse une résistance limitée, ce qui signifie que les prochains replis pourraient attirer des acheteurs en baisse à moins que la volatilité n'augmente.

Le RSI (14) est en train de grimper dans la zone de surachat, ce qui suggère que la force haussière approche peut-être de son apogée. Si le RSI se maintient au-dessus de 70, la dynamique pourrait se poursuivre ; cependant, tout retournement en dessous de ce niveau pourrait indiquer une prise de bénéfices ou une pression vendeuse anticipée à venir.

Principaux plats à emporter

Selon les analystes, le retour de l'USD/JPY dans le corridor 155-160 est plus qu'un simple schéma graphique ; il s'agit d'un référendum sur le mix politique du Japon. L'expansion budgétaire sans ajustement monétaire correspondant a rendu le yen vulnérable et les investisseurs sceptiques. Une intervention peut stabiliser brièvement les marchés, mais seul un resserrement décisif ou des restrictions budgétaires permettront de rétablir la confiance. D'ici là, la paire se trouve carrément dans la zone dangereuse, où chaque hausse met à l'épreuve non seulement la tolérance de Tokyo, mais aussi la confiance du monde dans la capacité du Japon à contrôler sa propre monnaie.

Le trimestre exceptionnel de Nvidia laisse le marché de marbre

Malgré la flambée de Nvidia et des prévisions relevées à environ 65 milliards de dollars pour le prochain trimestre, la réaction du marché a été étrangement réservée.

Lorsque Nvidia Corporation a annoncé un chiffre d'affaires de 57 milliards de dollars au troisième trimestre — en hausse de 62 % sur un an — cela ressemblait à une nouvelle victoire sans faille dans la course au matériel d’IA. Pourtant, malgré cette envolée et des prévisions portées à environ 65 milliards de dollars pour le trimestre suivant, la réaction du marché a été étrangement réservée.

Lors d’une réunion générale ayant fuité, le PDG Jensen Huang a reconnu : « Le marché ne l’a pas apprécié. » Ce décalage entre l’exécution et l’enthousiasme révèle à quel point les attentes — et l’euphorie autour de l’IA — ont relevé la barre, même pour les meilleurs acteurs.

Ce qui alimente le trimestre exceptionnel de Nvidia

Le moteur des résultats de Nvidia reste la demande des data centers — la colonne vertébrale de l’infrastructure IA. Ce segment à lui seul a généré environ 51 milliards de dollars de chiffre d’affaires, en hausse de 66 % sur un an et de 25 % par rapport au trimestre précédent.

Des produits phares comme la plateforme Blackwell continuent de dominer les commandes des entreprises, tandis que les prévisions annoncent désormais un autre trimestre record — 65 milliards de dollars de chiffre d’affaires, soit 65 % de croissance sur un an. Nvidia ne se contente pas de croître ; elle impose le tempo du cycle d’investissement de tout un secteur.

Des forces géopolitiques et structurelles amplifient cette croissance. À mesure que le cloud, la robotique et les systèmes autonomes se développent à l’échelle mondiale, le matériel de Nvidia se trouve au cœur de l’innovation — et du goulet d’étranglement de l’offre. Mais le succès s’accompagne de fragilité : lorsque la perfection devient la norme, le moindre faux pas prend des allures de séisme. « Quand vous avez habitué le marché à attendre la perfection, » plaisante un analyste, « même l’excellence ne suffit plus. »

Pourquoi c’est important

Nvidia représente désormais environ 7,31 % de la pondération totale du S&P 500, ce qui en fait le baromètre le plus influent du sentiment autour de l’IA. Qu’une action de cette taille stagne après un trimestre record suggère que les investisseurs ne remettent pas en cause les chiffres, mais le récit.

FinancialContent a qualifié cela de « moment crucial pour l’IA et le marché au sens large ». Si l’excellence de Nvidia ne suscite plus d’enthousiasme, le reste de la tech risque de ressentir le froid.

Huang lui-même l’a dit sans détour : livrez un mauvais trimestre et on vous reproche d’avoir fait éclater la bulle ; livrez un excellent trimestre et on vous accuse de l’alimenter. Ce piège de perception marque une nouvelle phase dans le trade IA — où les résultats doivent être plus qu’exceptionnels pour faire bouger les marchés. Cela reflète aussi un glissement subtil : du battage et des promesses vers la discipline et la livraison.

Impact sur l’écosystème tech & IA

La publication de Nvidia a d’abord dopé l’ensemble des valeurs technologiques, avec AMD, Broadcom et les fournisseurs de mémoire profitant de l’optimisme. Mais au fil de la journée, ces gains se sont estompés — preuve que l’enthousiasme est devenu fragile.

Selon les analystes, si des résultats spectaculaires ne déclenchent plus de rallye, cela signifie qu’une grande partie de la croissance de l’infrastructure IA est déjà intégrée dans les cours. Les investisseurs pourraient désormais privilégier l’efficacité opérationnelle à l’expansion brute. C’est une évolution naturelle : lorsque la croissance mûrit, la discipline de valorisation prend le relais.

Pour les acheteurs de matériel et les entreprises utilisatrices, cette évolution pourrait signifier des conditions d’approvisionnement un peu plus faciles mais des prix plus serrés. Le défi de Nvidia sera de maintenir ses marges tout en augmentant la production — un passage de la croissance visionnaire à la précision industrielle.

Perspectives des experts

Les observateurs du marché estiment que deux voies s’ouvrent. Si Nvidia continue d’exécuter — en développant de nouvelles gammes de produits, en élargissant sa capacité de production et en gérant les risques liés à l’export — elle pourra conserver son leadership et prolonger sa trajectoire. L’entreprise détient toujours un fossé technologique que peu peuvent franchir.

L’autre scénario est celui d’un ajustement de valorisation : si les investisseurs commencent à douter que la croissance du matériel puisse dépasser indéfiniment l’inflation des coûts et la concurrence, Nvidia pourrait atteindre un plateau. Comme l’a dit un analyste de Bernstein : « Je ne vois pas ce qu’on pourrait demander de plus, du moins sur la publication. »

Pour les traders, les signaux à surveiller sont les tendances des prévisions, les mises à jour du carnet de commandes (notamment en Chine), et le rythme de lancement des puces Rubin et Blackwell. Une variation de capitalisation boursière de 500 milliards de dollars en quelques semaines montre à quel point le sentiment est devenu sensible.

Analyse technique de Nvidia

Au moment de la rédaction, Nvidia (NVDA) s’échange autour de 194,50 $, rebondissant depuis la bande inférieure de Bollinger après avoir testé le support à 179,70 $. Les Bandes de Bollinger (10, clôture) s’élargissent modérément — signe d’une volatilité croissante — avec une action des prix qui gravite vers la ligne médiane. Cela suggère une possible poursuite vers la bande supérieure à court terme.

Le niveau de 173,20 $ ressort comme le prochain support clé ; une cassure en dessous pourrait déclencher des liquidations et amplifier la dynamique baissière. À l’inverse, 208,00 $ forme une zone de résistance solide où prises de bénéfices et achats FOMO de fin de cycle pourraient apparaître si le rallye se prolonge.

Les indicateurs de momentum renforcent le scénario haussier. Le RSI (14) s’est nettement redressé, franchissant la ligne médiane autour de 50 — un signal technique de reprise de la pression acheteuse. Un maintien au-dessus de ce niveau, soutenu par une stabilité au-dessus de 179,70 $, renforcerait la tendance haussière à court terme et réactiverait l’intérêt des traders pour les mouvements de momentum.

Pour ceux qui élaborent des scénarios, le calculateur Deriv peut s’avérer utile pour simuler les profits et pertes selon différents scénarios de volatilité — un complément essentiel à l’analyse graphique pour planifier les trades NVDA sur Deriv MT5.

À retenir

Les investisseurs considèrent Nvidia comme le noyau de l’essor de l’infrastructure IA — financièrement inégalée et technologiquement dominante. Pourtant, la réaction tiède du marché marque un tournant : les investisseurs ne récompensent plus la promesse, mais la preuve. Dans cette nouvelle phase du trade IA, l’exécution, la résilience des marges et le rythme d’innovation définiront le leadership. Pour les traders, le graphique de Nvidia peut laisser entrevoir un potentiel haussier à court terme, mais l’enjeu principal est celui de l’évolution des attentes — la perfection étant désormais la norme, et non plus la surprise.

Perspectives du cours de l'or : les banques centrales proposent un plancher

Derrière le bruit de l'affaiblissement des paris sur les baisses de taux et de la vigueur du dollar se cache une force structurelle plus profonde : les achats incessants d'or par les banques centrales du monde entier.

La remarquable stabilité de l'or à près de 4 050 dollars l'once n'est pas le fruit du hasard, selon certaines informations. Derrière le bruit de l'affaiblissement des paris sur les baisses de taux et de la vigueur du dollar se cache une force structurelle plus profonde : les achats incessants des banques centrales du monde entier. De Pékin à Ankara, les décideurs politiques réécrivent discrètement les règles de sécurité monétaire, en utilisant l'or comme couverture contre le risque politique, l'instabilité des devises et la perte de confiance dans l'ordre financier américain.

Cette demande est devenue la main invisible qui soutient les lingots, selon les analystes. Alors même que les traders spéculatifs se retirent et que les flux d'ETF s'aplatissent, les acheteurs souverains contribuent à ancrer le marché.

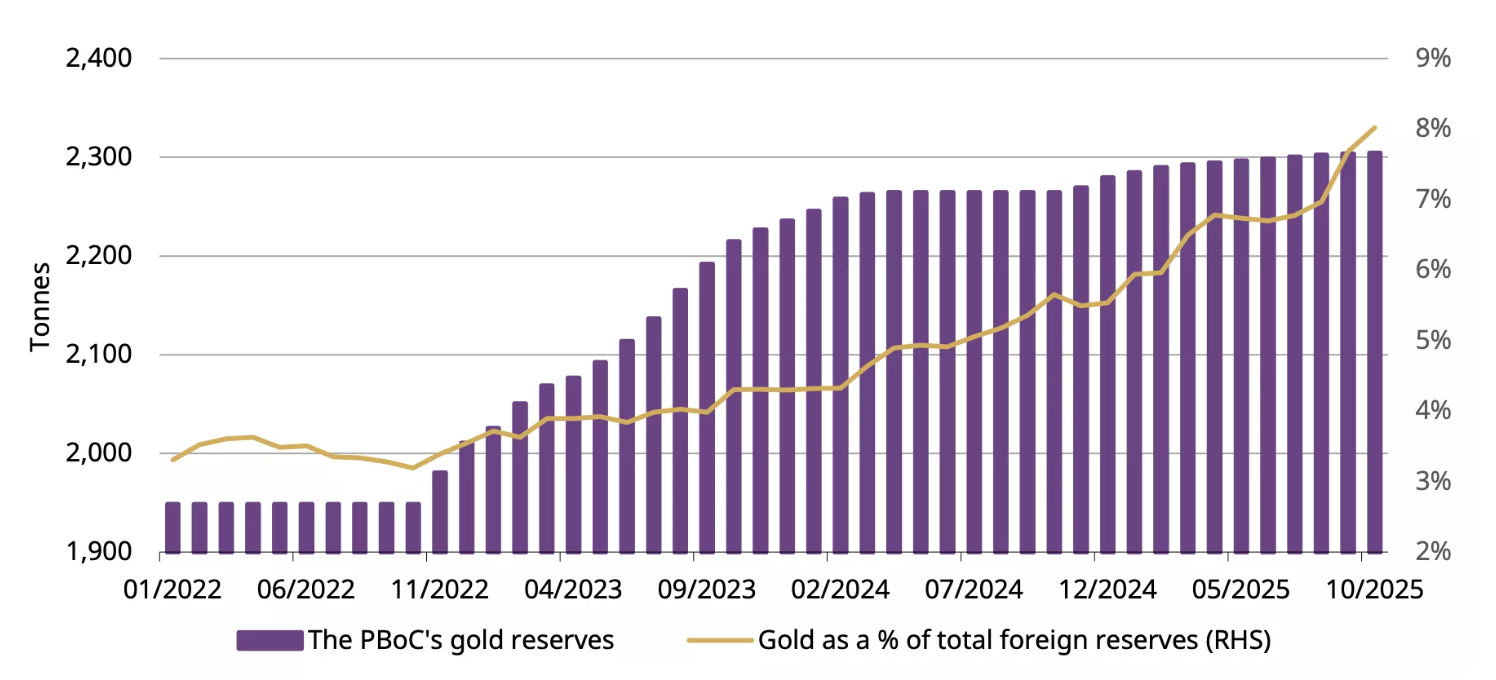

Alors que la Banque populaire de Chine a prolongé sa série d'achats d'or de 12 mois et que d'autres banques centrales ont emboîté le pas, le risque baissier de l'or ressemble désormais plus à une pause qu'à un effondrement, un plancher renforcé par les nations, et non par les fonds.

Qu'est-ce qui génère l'or en ce moment ?

Les dernières données sur l'emploi aux États-Unis ont redéfini les attentes sur les marchés mondiaux. Le rapport de septembre sur la masse salariale non agricole a fait état d'un gain de 119 000 emplois, soit plus du double des prévisions des économistes, tandis que le chômage a légèrement augmenté pour atteindre 4,4 %.

À première vue, les données semblent mitigées (forte recrutements mais ralentissement de la dynamique), mais elles ont suffi à inciter les investisseurs à revenir sur leurs appels concernant une baisse de taux de la part de la Réserve fédérale en décembre.

Ce recalibrage a fait grimper le dollar et les rendements américains, une combinaison généralement toxique pour l'or. Mais le métal a à peine bronché. La raison en est que la demande des banques centrales a modifié la sensibilité de l'or aux cycles politiques.

Selon les données du World Gold Council, les achats du secteur officiel représentent aujourd'hui près du quart de la demande annuelle, soit un changement structurel par rapport à il y a dix ans. Lorsque la Fed hésite, les banques centrales ne le font pas.

La Banque populaire de Chine (PBoC) a annoncé des achats d'or pendant 12 mois consécutifs, ajoutant 0,9 t en octobre, portant le total à 2 304 t, soit 8 % des réserves de change de la Chine et marquant une année complète d'achats ininterrompus. La Turquie, la Pologne et l'Inde ont toutes rejoint la tendance à l'accumulation.

Pourquoi c'est important

Les observateurs du marché affirment que cette accumulation discrète de titres souverains redéfinit le rôle de l'or dans le système financier mondial. Ce qui était autrefois une transaction « sans risque » fait désormais partie de la stratégie de la réserve nationale. Le gel des actifs étrangers russes en 2022 a incité les gouvernements à réévaluer leur exposition au système dominé par le dollar, et l'or est devenu une alternative neutre.

Comme le dit Peter Grant, stratège chez Zaner Metals, les dernières données sur l'emploi aux États-Unis « confirment un marché en ralentissement mais stable, mais cela ne réduit pas l'appétit pour la sécurité ».

Pour les décideurs des marchés émergents, l'or offre quelque chose que les actifs papier ne peuvent pas offrir : une protection contre les sanctions, l'inflation et la politique monétaire. Pour les investisseurs, cela signifie que le cours de l'or n'est plus uniquement fonction des taux d'intérêt ou de l'appétit pour le risque. Il s'agit d'un indicateur géopolitique, qui reflète le degré de confiance qui règne dans l'ordre monétaire actuel.

Impact sur les marchés et les investisseurs

Le changement le plus frappant de ce cycle est que l'or se maintient à des niveaux proches de records alors même que l'indice du dollar américain (DXY) se négocie à son plus haut niveau depuis des mois. La relation inverse traditionnelle s'est affaiblie. Selon les analystes, les deux actifs sont achetés pour la même raison : la sécurité. Cette dynamique remet en cause l'idée selon laquelle l'or ne se redresse que lorsque les taux baissent.

Pour les traders, cela complique le positionnement à court terme. L'or étant désormais inférieur d'environ 7 % à son record d'octobre de 4 380 dollars, la dynamique s'est ralentie, mais la demande structurelle reste intacte. Les flux d'ETF, bien que légèrement négatifs ces dernières semaines, ne montrent aucun signe de panique.

Les investisseurs particuliers ont réduit leur exposition, mais le secteur public les a remplacés en tant qu'acheteur marginal. Pour les investisseurs à long terme, cette évolution suggère que les reculs pourraient offrir des opportunités plutôt que des avertissements, en particulier si l'incertitude macroéconomique s'intensifie en 2026.

Perspectives d'experts

Les analystes restent divisés quant à la mesure dans laquelle cette offre de la banque centrale peut porter le métal. Goldman Sachs considère toujours la récente faiblesse comme « une baisse, et non un renversement », affirmant que la demande d'investissements souverains et privés soutiendra les cours jusqu'en 2026. UBS prévoit une hausse possible pour atteindre 4 900 dollars l'once au cours des deux prochaines années, en supposant une diversification continue à partir des réserves en dollars.

Le principal risque qui pèse sur ces perspectives réside dans la complaisance monétaire. Si les données américaines restent solides et que la Fed réaffirme sa position « à la hausse pendant plus longtemps », l'intérêt spéculatif pourrait encore s'atténuer. Mais pour l'instant, la résilience de l'or parle d'elle-même. Le marché s'adapte à une nouvelle réalité, une réalité dans laquelle les banques centrales, et non les traders, donnent le ton.

Des informations techniques en or

Au moment de la rédaction de cet article, l'or (XAU/USD) se négocie autour de la région des 4 030$, oscillant près du niveau de support de 4 020$. Le RSI est stable et proche de la ligne médiane, ce qui indique une absence de forte dynamique dans les deux sens, signe d'une indécision du marché.

Entre-temps, Bandes de Bollinger ont commencé à se rétrécir, reflétant la baisse de la volatilité après les récentes fluctuations. Le prix oscille près de la bande médiane, ce qui suggère une phase de consolidation potentielle avant la prochaine cassure.

À la hausse, 4 200$ et 4 365$ restent des niveaux de résistance clés, où les traders peuvent s'attendre à des prises de bénéfices ou à un regain d'intérêt d'achat si le sentiment haussier revient. À l'inverse, un passage en dessous de 4 020$ pourrait ouvrir la porte au support de 3 940$, où une pression de vente accrue ou des liquidations pourraient survenir.

Principaux points à retenir

La résilience de l'or à la fin de 2025 n'est pas un mystère, c'est un message exprimé par les analystes. Les mêmes institutions qui faisaient autrefois confiance aux bons du Trésor américain achètent aujourd'hui des lingots pour se protéger contre les politiques, la politique et l'incertitude. Les traders peuvent atténuer la reprise, mais les banques centrales ne bronchent pas. En tant que Fed fait face à des perspectives politiques partagées et les réserves mondiales continuent de se déplacer vers l'est, le plancher de l'or semble aussi ferme que les mains qui le détiennent.

.png)

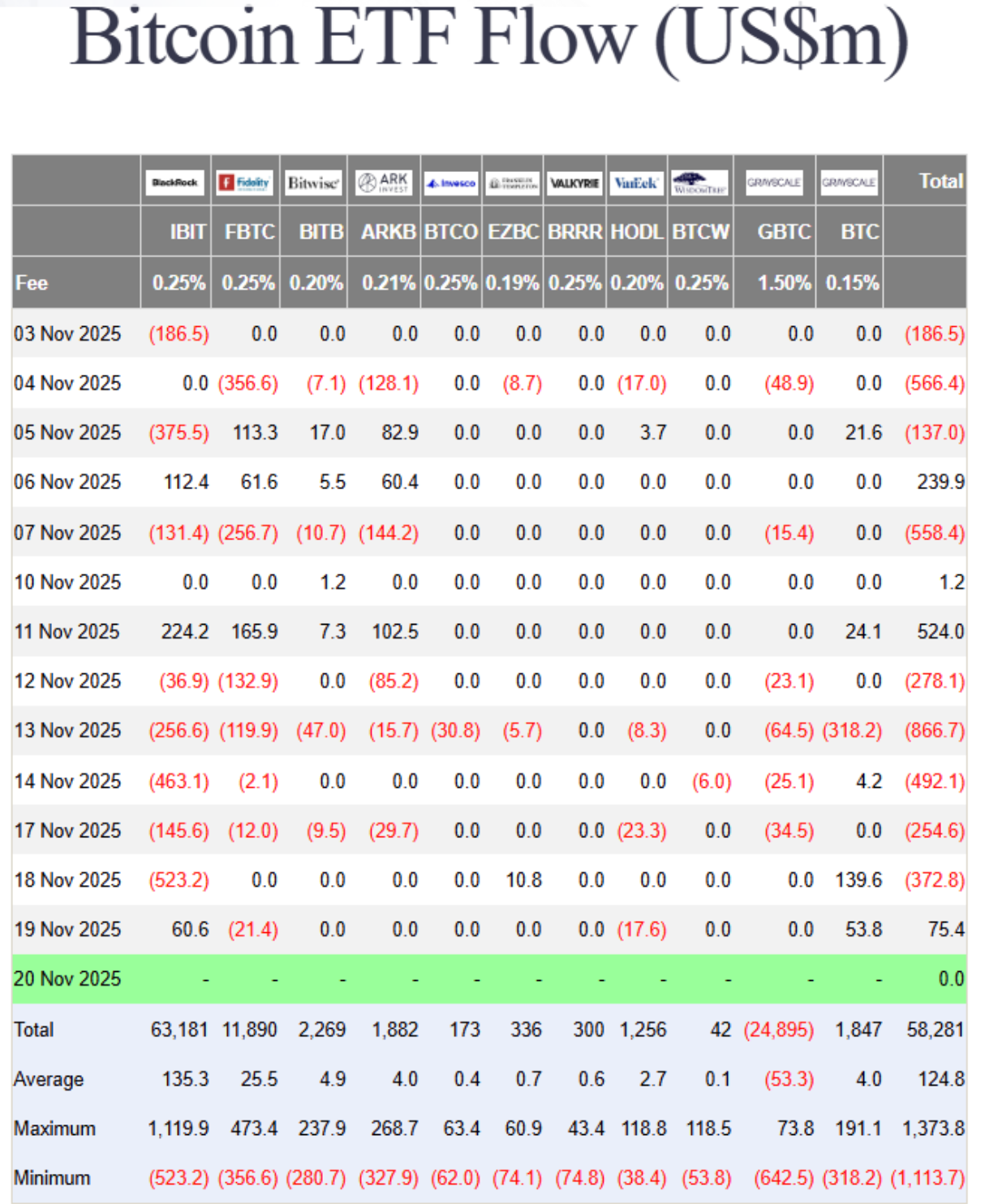

La réinitialisation brutale du Bitcoin : des flux, de la peur et deux lignes qui comptent

La plus grande crypto-monnaie du monde a perdu près d'un tiers de sa valeur depuis son pic d'octobre, chutant vers des niveaux techniques critiques en raison de difficultés.

La réinitialisation brutale de Bitcoin est arrivée. La plus grande crypto-monnaie du monde a perdu près d'un tiers de sa valeur depuis son pic d'octobre, chutant vers des niveaux techniques critiques en raison des sorties de fonds négociés en bourse et des difficultés macroéconomiques.

Des données récentes ont montré que près de 3 milliards de dollars ont quitté les ETF Bitcoin rien que ce mois-ci, transformant les mêmes flux institutionnels qui ont autrefois alimenté la reprise en une boucle de rétroaction de rachats et de repli.

Cette liquidation est due à la fois à l'affaiblissement des espoirs de baisse des taux de la Fed, à un resserrement des liquidités et à un marché paralysé par une « peur extrême ». Alors que les cours oscillent autour de 85 600 dollars et que le plus bas niveau en un an à 74 000 dollars se profile à l'horizon, la question est simple mais urgente : cette correction est-elle une baisse passagère ou le début d'un changement plus profond dans la nouvelle ère des ETF pour le Bitcoin ?

Qu'est-ce qui motive la correction de Bitcoin

La chute de 30 % du Bitcoin n'est pas due à un scandale ou à un choc, mais plutôt à une inversion des forces structurelles, selon les analystes. Après deux ans d'entrées incessantes, les ETF Bitcoin au comptant connaissent aujourd'hui des sorties de capitaux. Les investisseurs institutionnels, autrefois considérés comme les stabilisateurs de la cryptographie, montrent à quelle vitesse le sentiment évolue lorsque les marchés vacillent.

Selon les données de Farside, les rachats d'ETF ont eu lieu tous les jours sauf quatre ce mois-ci, réduisant ainsi près de 3 milliards de dollars de sorties nettes.

Ce recul est dû en partie à l'évolution de la conjoncture macroéconomique. Le de la Réserve fédérale la réticence à confirmer les baisses de taux a renforcé le dollar américain, privant ainsi les actifs spéculatifs de liquidités.

Les mouvements passés ont montré qu'un dollar plus fort pèse généralement sur le Bitcoin, et comme les taux d'inflation restent stables, les traders réévaluent le discours selon lequel « l'argent facile » reviendrait en décembre. Il en résulte un marché où les reprises suscitent des ventes plutôt que de l'enthousiasme, un tournant décisif par rapport à l'euphorie qui a fait grimper le Bitcoin à 126 000 dollars il y a quelques semaines à peine.

Pourquoi c'est important

La vente massive de Bitcoin révèle à quel point les marchés traditionnels et numériques sont désormais étroitement liés. Les ETF ont ouvert la voie à une exposition institutionnelle, mais ils ont également lié le Bitcoin à des tendances de risque plus larges. Lorsque les investisseurs retirent de l'argent des produits ETF, l'effet se répercute à la fois sur les réserves de liquidités et sur le sentiment des investisseurs.

Comme l'explique Matt Williams de Luxor, « la baisse à 86 000 dollars est due en grande partie à des forces macroéconomiques (anticipations de taux, inflation) et à la réduction de leur exposition par les grands détenteurs après avoir dépassé les principaux supports techniques ».

Pour les traders, il s'agit d'un tournant psychologique. La même foule de détaillants qui envahissait autrefois les bourses pendant Thanksgiving 2017, lorsque le Bitcoin a dépassé les 10 000 dollars pour la première fois, est désormais largement silencieuse.

Les données sociales de Santiment montrent que le sentiment est partagé à parts égales entre les prévisions d'une chute en dessous de 70 000 dollars et un optimisme fou quant à un rebond à 130 000 dollars. Ce clivage est un signe d'indécision et non de conviction. Dans cette phase, c'est la peur, et non les fondamentaux, qui donne le ton.

Impact sur les marchés et les investisseurs

La vente s'est étendue au-delà de l'espace cryptographique. La corrélation du Bitcoin avec les indices boursiers, tels que le Nasdaq 100, a parfois dépassé 0,8, ce qui signifie que les fluctuations des valeurs technologiques et des actifs numériques se nourrissent désormais des mêmes déclencheurs macroéconomiques. Lorsque l'optimisme en matière de taux s'estompe, les deux marchés en souffrent. Ce lien va à l'encontre de la prétention de longue date de Bitcoin en tant que couverture contre le risque monétaire.

Les sorties d'ETF constituent un autre point de pression. À mesure que les fonds sont remboursés, les fournisseurs de liquidités sont contraints de réduire leurs positions sur les marchés à terme et au comptant, aggravant ainsi la volatilité.

L'indice Crypto Fear & Greed, qui a chuté à 14 cette semaine, son plus bas depuis février, souligne la rapidité avec laquelle le sentiment s'est détérioré. Des analystes tels que Rachael Lucas de BTC Markets avertissent que les tendances du momentum, des flux monétaires et des volumes « reflètent toutes une forte détérioration du sentiment », due au resserrement macroéconomique et à un positionnement d'aversion au risque.

En arrière-plan, les fournisseurs de liquidités sont en difficulté. Tom Lee de Fundstrat a comparé les teneurs de marché de la cryptographie à des « banques centrales » de liquidité numérique, et à l'heure actuelle, ces banques sont à court de liquidités.

À la suite de la vague de liquidation de 20 milliards de dollars survenue en octobre, les teneurs de marché fonctionnent avec des bilans plus restreints, ce qui limite leur capacité à absorber les flux d'ordres. Cela nous rappelle que la plomberie de la cryptographie, bien que plus sophistiquée, reste fragile.

Perspectives d'experts

Les analystes sont partagés entre prudence et curiosité. Nic Puckrin de Coin Bureau décrit le paysage actuel comme un « bras de fer à la hausse », le pessimisme macroéconomique étant contrebalancé par la résilience du secteur technologique.

Les bénéfices de Nvidia ont brièvement augmenté l'appétit pour le risque, mais Bitcoin n'a pas réussi à suivre, ce qui suggère que les traders sont toujours en train de se détendre plutôt que de se recharger. Puckrin fixe la prochaine résistance à 107 500$, si un rebond peut gagner du terrain.

Andre Dragosch de Bitwise établit des parallèles avec les précédentes corrections de milieu de cycle, notant que la profondeur et la durée de cette baisse « restent cohérentes avec les reculs intermédiaires des précédents marchés haussiers ». Son scénario de base prévoit toujours que le cycle se prolongera jusqu'en 2026, sous l'effet d'un assouplissement monétaire mondial progressif.

Pour l'instant, le risque à court terme reste toutefois orienté à la baisse, 85 600 dollars et 74 000 dollars étant les deux niveaux critiques à surveiller. Si vous les conservez, le Bitcoin pourrait constituer une base ; perdez-les et le prochain flush pourrait être rapide.

Vue d'ensemble : le Bitcoin pourrait-il déclencher une crise financière ?

Malgré la panique, le Bitcoin reste relativement faible par rapport au système financier réel. Le marché total de la cryptographie se situe entre 3 et 4 billions de dollars, le Bitcoin représentant environ la moitié. En revanche, les actifs financiers mondiaux dépassent 400 billions de dollars. Les effondrements antérieurs, tels que FTX en 2022 et Terra en 2021, ont semé le chaos au sein de l'industrie de la cryptographie, mais se sont à peine répercutés sur les marchés mondiaux.

Cela dit, chaque cycle rapproche la cryptographie de la finance traditionnelle. Les ETF, les titres de sociétés et les pièces stables garantis par les bons du Trésor américain ont créé de véritables liens. Un grave krach du Bitcoin pourrait déclencher des rachats d'ETF, nuire aux bilans des sociétés détenant des BTC et faire pression sur les stablecoins pour qu'ils liquident leurs actifs du Trésor. Rien de tout cela ne provoquerait une crise similaire à celle de 2008 aujourd'hui, mais à mesure que les chevauchements se multiplient, la frontière entre « crash cryptographique » et « contagion financière » s'amincit.

Informations techniques sur le Bitcoin

Au moment de la rédaction de cet article, le Bitcoin (BTC/USD) se négocie autour de la barre des 84 200 dollars après une tendance baissière prolongée. Le RSI a brusquement plongé en zone de survente, signalant une dynamique baissière intense et la possibilité d'un rebond à court terme si les acheteurs interviennent.

Une croix mortelle, lorsque la moyenne mobile à 50 jours est tombée en dessous de la moyenne mobile à 200 jours, renforce le biais baissier, suggérant une nouvelle pression baissière à court terme.

Les principaux niveaux de résistance se situent à 106 260$, 115 200$ et 123 950$, où les traders peuvent s'attendre à des prises de bénéfices ou à un regain d'intérêt d'achat en cas de tentative de reprise. Si ces zones ne sont pas récupérées, le Bitcoin pourrait rester sous pression, le sentiment restant fragile dans un contexte de ventes persistantes.

Principaux points à retenir

Le déclin du Bitcoin n'est pas un hasard, c'est un test de résistance face à sa nouvelle réalité. L'ère des ETF a rapproché la crypto-monnaie du système financier mondial, pour le meilleur et pour le pire. Les liquidités, autrefois un facteur favorable, diminuent désormais dans les deux sens. La peur domine, mais les corrections profondes font partie de l'ADN de Bitcoin.

Si ces deux lignes (85 600 dollars et 74 000 dollars) se maintiennent, nombreux sont ceux qui pensent que cette réinitialisation pourrait finir par ressembler à une phase de nettoyage supplémentaire avant la prochaine vague de demande institutionnelle. Perdez-les et la réinitialisation brutale de Bitcoin pourrait se transformer en quelque chose de beaucoup plus profond.

Nvidia : vérification de la réalité des résultats – le boom de l’IA repart-il sur les rails ?

Les derniers résultats de Nvidia n’ont pas alimenté une nouvelle vague de spéculation ; ils ont restauré la confiance que l’intelligence artificielle entre dans sa phase de passage à l’échelle.

Oui – le boom de l’IA repart sur les rails, selon les analystes, mais sur un autre rythme. Les derniers résultats de Nvidia n’ont pas alimenté une nouvelle vague de spéculation ; ils ont restauré la confiance que l’intelligence artificielle entre dans sa phase de passage à l’échelle, et non dans une phase spéculative.

Les investisseurs de Nvidia se préparent à une envolée de 300 milliards de dollars de la capitalisation boursière après que le fabricant de puces a annoncé sa première accélération des ventes en sept trimestres, signalant que la demande en IA ne s’essouffle pas – elle se normalise dans un cycle de croissance durable.

Pendant des mois, les marchés ont été hantés par les discussions sur un « pic de l’IA ». Pourtant, les résultats de Nvidia – chiffre d’affaires record dans les data centers, partenariats renouvelés et hausse de 5 % de l’action après la clôture – montrent qu’il ne s’agit pas d’un effondrement, mais d’un ajustement. Ce n’est pas une bulle qui éclate ; c’est l’industrie qui réapprend à respirer.

Ce qui alimente la dynamique de Nvidia

Au cœur de la domination de Nvidia dans l’architecture de l’intelligence artificielle se trouve son segment data center, qui a dépassé les 50 milliards de dollars ce trimestre, un cap franchi plus tôt que prévu par les analystes.

Cela reflète une construction à l’échelle industrielle, et non une frénésie spéculative. L’explosion de la demande liée aux charges de travail IA a transformé les GPU de produits de niche en colonne vertébrale de l’informatique moderne, alimentant tout, de ChatGPT aux systèmes cloud d’entreprise.

Le PDG Jensen Huang l’a résumé ainsi : « Nous sommes dans chaque cloud. » Cette omniprésence est le socle de la stabilité de Nvidia. Ses puces ne sont pas optionnelles : elles sont une infrastructure essentielle. Avec les GPU Blackwell offrant jusqu’à 40 fois des vitesses d’inférence supérieures à la génération précédente, l’entreprise ne court pas après la spéculation : elle conçoit le prochain saut d’efficacité informatique.

Pourquoi c’est important

Le rapport de Nvidia fait office de baromètre pour l’économie de l’IA. Le rallye boursier post-résultats n’était pas seulement une question de profits : il s’agissait d’une validation. Le marché avait intégré la peur après plusieurs jours de ventes massives sur les valeurs technologiques, mais les chiffres exceptionnels de Nvidia ont ramené le réalisme.

Des analystes comme Julian Emanuel d’Evercore ISI ont résumé la tension d’avant publication : « L’angoisse autour du ‘pic de l’IA’ était palpable. » Ces craintes se sont dissipées lorsque Nvidia a montré que la demande ne s’aplatit pas – elle s’élargit.

La performance de l’entreprise est désormais étroitement liée à la trajectoire des actions américaines. Avec l’IA devenue un moteur structurel de croissance, la régularité de Nvidia rassure les investisseurs : il s’agit d’une révolution économique en marche, et non d’une simple euphorie passagère. Sa valorisation à 5 000 milliards de dollars le mois dernier n’était pas une anomalie : c’était un avant-goût de l’échelle à venir.

Impact sur les marchés mondiaux

Les répercussions ont été immédiates. Les indices technologiques, qui avaient trébuché sous le poids de la « fatigue de l’IA », ont rebondi alors que Nvidia ravivait la confiance des investisseurs. Les marchés asiatiques ont ouvert en hausse et les futures S&P sont passés dans le vert, portés par la conviction renouvelée que le trade IA a encore de l’avenir. Même après une phase de correction – Meta en baisse de 19 %, Oracle de 20 % – la performance de Nvidia a confirmé que la thèse IA de long terme reste intacte.

Au-delà des marchés, les résultats de Nvidia annoncent un nouveau cycle de capitaux. Ses partenariats de plusieurs milliards de dollars avec Microsoft, OpenAI et Anthropic ne sont pas des investissements ponctuels : ce sont des engagements structurels pour une ère d’infrastructures pilotées par l’IA. Chaque dollar investi dans les GPU alimente un écosystème qui construit la capacité pour la prochaine génération de modèles, de data centers et de services intelligents.

Perspectives des experts

Les prévisions sont réécrites. McKinsey estime que les dépenses d’infrastructure IA atteindront 7 000 milliards de dollars d’ici 2030, dont 5,2 billions consacrés aux data centers. Selon McKinsey, une capacité d’IA supplémentaire significative sera également ajoutée chaque année jusqu’en 2030.

La part de Nvidia dans ce gâteau pourrait dépasser 50 %, compte tenu de sa domination actuelle et de son avance en matière de conception. Certains analystes projettent même une capitalisation boursière de 20 000 milliards de dollars d’ici 2030 si l’entreprise maintient son rythme d’innovation.

Cependant, cette ascension n’est pas sans obstacles. Les restrictions à l’exportation vers la Chine et la montée en puissance de puces personnalisées chez des concurrents comme AMD et Google posent des défis. Mais l’avantage de Nvidia ne réside pas seulement dans son matériel : c’est l’écosystème logiciel CUDA, qui fidélise développeurs et entreprises à sa plateforme. Tant que les charges de travail IA exigeront polyvalence et performance sur différents modèles et frameworks, le fossé de Nvidia tiendra.

Analyse technique de Nvidia

Au moment de la rédaction, l’action Nvidia (NVDA) évolue autour de 186 $, montrant les premiers signes de reprise après un repli à court terme. Le RSI remonte fortement depuis la médiane proche de 50, indiquant que la dynamique haussière pourrait s’intensifier à mesure que la pression acheteuse augmente.

Parallèlement, les Bandes de Bollinger commencent à se resserrer légèrement, signalant une possible contraction de volatilité susceptible de précéder une cassure directionnelle. Le prix se situe actuellement autour de la bande médiane, ce qui traduit un équilibre entre forces acheteuses et vendeuses.

À la baisse, les supports se situent à 180 $ et 168 $. Une chute sous 180 $ pourrait entraîner de nouvelles ventes ou des liquidations stop-loss, tandis qu’un passage sous 168 $ confirmerait une correction plus profonde. À la hausse, la résistance clé se trouve à 208 $, où prises de bénéfices et nouveaux achats devraient s’intensifier si le prix franchit ce seuil.

À retenir

La possible envolée de 300 milliards de dollars de Nvidia n’est pas un signe d’euphorie : c’est un rappel à la réalité pour ceux qui parient sur un krach de l’IA. Les résultats de l’entreprise confirment que l’intelligence artificielle a dépassé le stade des promesses pour entrer dans celui de la preuve. À mesure que les capitaux passent des prototypes aux plateformes, la question n’est plus de savoir si l’IA va perdurer, mais à quelle vitesse elle va transformer chaque marché qu’elle touche. Pour l’instant, Nvidia reste le baromètre de cette transformation.

Pour les traders qui naviguent dans cette transformation, des plateformes comme Deriv MT5 offrent une exposition à la prochaine phase du rallye technologique – tandis que des outils comme le calculateur de trading Deriv apportent la précision nécessaire pour gérer le risque à mesure que le marché piloté par l’IA arrive à maturité.

Sanctions contre excédent d’offre : la bataille qui façonne les prix du pétrole

Les prix du pétrole sont pris dans un bras de fer qui définit toute la dynamique énergétique actuelle : sanctions contre surplus.

Les prix du pétrole sont pris dans un bras de fer qui façonne toute la dynamique énergétique actuelle : sanctions contre surplus. Alors que les dernières restrictions de Washington visant les géants pétroliers russes, tels que Rosneft et Lukoil, entrent en vigueur, les traders se demandent si cela suffira enfin à resserrer l’offre pour faire remonter les prix, ou si l’augmentation des stocks et la production record des États-Unis les maintiendront à la baisse.

Le WTI évolue autour de 60 $ lors des dernières séances, reflétant cette même indécision. Chaque titre sur les sanctions suscite un regain d’optimisme ; chaque rapport sur les stocks l’éteint aussitôt. L’issue de ce bras de fer – entre géopolitique et fondamentaux – déterminera si le prochain mouvement du pétrole sera une envolée ou un nouvel espoir déçu.

Ce qui alimente le rebond

Selon les analystes, le récent rebond du pétrole est principalement alimenté par l’inquiétude croissante concernant les flux d’exportation russes. Dans un communiqué du département du Trésor américain, les États-Unis et leurs alliés ont imposé des sanctions massives visant les principaux producteurs russes, dont Rosneft et Lukoil, ainsi que des centaines de navires de la « flotte fantôme ».

Ces mesures visent à étouffer les revenus pétroliers de la Russie et, par extension, à réduire ses volumes d’exportation. La logique est simple : moins de barils russes = offre mondiale plus tendue = prix plus élevés. Mais la force opposée est de taille : l’offre mondiale reste robuste et la demande ne rebondit pas comme prévu.

Selon l’Agence internationale de l’énergie (IEA), la production hors OPEP+ devrait croître de 1,7 million de barils par jour (mbj) en 2025, tandis que la croissance de la demande est estimée à seulement 0,79 million de mbj, signalant un surplus structurel à moins d’un changement.

Parallèlement, les données montrent que les solutions de contournement de la Russie pour sa production et ses exportations restent efficaces jusqu’à présent – la production russe a augmenté d’environ 100 000 barils/jour même après les sanctions. Ainsi, le rebond oscille entre un véritable choc d’offre et un excédent persistant de stocks/demande, et la direction des prix dépendra du camp qui l’emportera.

Pourquoi c’est important

Pour les traders, producteurs et consommateurs, cette dynamique est loin d’être théorique. Un rebond durable tiré par des contraintes d’offre profiterait aux portefeuilles fortement exposés au pétrole, aux marges de raffinage et aux pays exportateurs. À l’inverse, si la surabondance persiste et que la demande déçoit, même le récit des sanctions ne sauvera pas les prix. Comme l’a noté un analyste senior du secteur énergétique : « Le marché n’anticipe pas de pertes d’offre significatives tant que l’application des sanctions ne sera pas incontestable. »

Pour la Russie et ses acheteurs mondiaux, les enjeux sont élevés. Les revenus pétroliers et gaziers de la Russie ont chuté de 27 % en octobre 2025 par rapport au même mois de l’année précédente, reflétant la pression des sanctions même si les volumes ont été maintenus grâce aux contournements.

Dans le même temps, de grands importateurs comme l’Inde et la Chine ont augmenté leurs achats de pétrole russe ces derniers mois avant la chute de novembre, ce qui soulève des doutes sur la poursuite des flux vers ces pays.

Ainsi, si les importateurs continuent d’absorber les barils russes à prix réduit, l’offre mondiale pourrait rester abondante même si le récit suggère le contraire. Côté consommateurs, si les prix du pétrole restent bas en raison de la surabondance, les coûts du carburant restent maîtrisés. Si la perte d’offre l’emporte, les prix des produits raffinés (diesel, essence) pourraient grimper, alimentant l’inflation et pesant sur la croissance – un risque à surveiller tant dans les économies développées qu’émergentes.

Impact sur le marché

Concrètement, les lignes de front sont tracées selon les analystes. Du côté du risque d’offre, si les sanctions mordent et que les exportations russes chutent sensiblement, les marchés pourraient se tendre rapidement et les prix du pétrole rebondir.

La prime de risque se reflète déjà dans les écarts sur le brut : la décote du brut russe Urals par rapport aux références mondiales a bondi à environ 19 $ US le baril début novembre, alors que les acheteurs évitaient les cargaisons russes, selon un rapport de Meduza. Cela suggère que l’effet des sanctions commence à se faire sentir.

Mais à l’inverse, les données de suivi montrent que les flux russes sont toujours réorientés, et les producteurs mondiaux (notamment le schiste, le Brésil et les États-Unis) réagissent. Avec une production américaine à des niveaux records et des stocks en hausse, le scénario de surabondance reste crédible selon les observateurs du secteur. Si la demande reste faible – par exemple, en Chine ou dans l’industrie mondiale – tout rebond lié à un choc d’offre pourrait être de courte durée et les prix pourraient reculer.

Le raffinage et les flux commerciaux s’ajustent également. Les négociants et raffineurs considèrent désormais le brut russe à prix réduit, des routes maritimes plus longues, et des coûts de fret et d’assurance plus élevés – autant de facteurs qui complexifient la situation sans nécessairement réduire immédiatement les volumes. Tant que de véritables pertes de barils n’apparaîtront pas dans les données d’exportation, le marché pourrait rester dans l’expectative, réticent à s’engager dans une forte dynamique haussière.

Perspectives des experts

Selon les analystes, le scénario le plus probable est un marché coincé dans une fourchette de trading, ponctué de pics de volatilité. Autrement dit, le pétrole pourrait rebondir temporairement sur des rumeurs de sanctions ou de perturbations de l’offre, mais à moins que la demande ne se renforce et que l’offre ne se resserre réellement, le mouvement risque de manquer d’élan. Reuters rapporte que l’IEA continue de prévoir une croissance de l’offre supérieure à celle de la demande cette année.

Si l’application des sanctions se durcit – par exemple, si les tankers de la flotte fantôme sont bloqués, si les coûts d’assurance flambent ou si les grands importateurs se détournent du pétrole russe – alors un rebond significatif pourrait se produire.

Côté demande, les contre-signaux à surveiller incluent les taux d’utilisation des raffineries (toujours sous pression), les tendances du voyage et de la mobilité, et la demande pétrochimique de la Chine. Tant qu’aucun de ces facteurs ne s’améliore nettement, le scénario de surabondance devrait continuer de plafonner les prix.

En résumé, le risque d’offre est réel, mais il n’a pas encore supplanté le contexte de surabondance et de demande faible. Tant que cela ne change pas, le rebond reste fragile.

Analyse technique du pétrole

Au moment de la rédaction, le pétrole américain s’échange autour de 59,50 $, consolidant dans une fourchette étroite alors que la dynamique commence à se stabiliser. Le RSI grimpe fortement depuis la médiane proche de 50, signalant un regain de momentum haussier et suggérant que les acheteurs reprennent le contrôle à court terme.

Les bandes de Bollinger (10, clôture) sont relativement resserrées, indiquant une volatilité réduite et un potentiel de cassure. L’action des prix reste centrée autour de la bande médiane, montrant de l’indécision mais avec un léger biais haussier alors que les acheteurs tentent de franchir la zone médiane.

Les principaux supports se situent à 58,26 $ et 56,85 $ ; une cassure en dessous pourrait déclencher de nouvelles pressions vendeuses ou des liquidations de stop-loss. À la hausse, les résistances se trouvent à 62,00 $ et 65,00 $ – des niveaux où des prises de bénéfices et une activité d’achat plus forte pourraient émerger si le marché s’envole.

À retenir

Le marché pétrolier est à la croisée des chemins, où le récit du risque d’offre lié aux sanctions s’oppose à la réalité structurelle d’une surabondance et d’une demande faible. Si les dernières sanctions contre la Russie ont accru la prime de risque, la production mondiale et les stocks restent élevés et la demande demeure fragile.

À moins que les pertes d’exportation ne soient réelles et que la demande ne reparte, le scénario de surabondance devrait continuer de maintenir les prix du pétrole sous pression. Les prochains signaux clés à surveiller : les données d’exportation de la Russie, l’évolution des stocks mondiaux et les indicateurs de demande en Asie et aux États-Unis. Restez vigilants – la bataille est à haut risque et peut basculer dans un sens comme dans l’autre.

Pour les traders qui naviguent sur le marché pétrolier, Deriv MT5 offre une exposition à la fois au WTI et au Brent. Par ailleurs, des outils comme le calculateur de trading Deriv apportent la précision nécessaire pour gérer le risque à mesure que le marché piloté par l’IA évolue.

Perspectives sur l’USD/JPY : Le yen peut-il tenir face au bras de fer politique au Japon ?

Selon des rapports, le yen japonais peine à maintenir sa stabilité alors que les priorités budgétaires et monétaires du Japon s’éloignent dans des directions opposées.

Selon des rapports, le yen japonais peine à maintenir sa stabilité alors que les priorités budgétaires et monétaires du Japon s’éloignent dans des directions opposées. Un plan de relance massif de 25 000 milliards de yens du Premier ministre Sanae Takaichi a ravivé les inquiétudes concernant l’inflation et pesé sur la devise, tandis que la prudence de la Bank of Japan concernant les hausses de taux n’apporte que peu de soutien. Résultat : un yen maintenu près de son plus bas niveau depuis neuf mois, la paire USD/JPY évoluant autour de 155 yens.

Beaucoup estiment que le bras de fer politique au Japon penche nettement contre le yen. À moins que le gouvernement et la banque centrale ne trouvent un terrain d’entente, les traders pourraient observer une nouvelle faiblesse – surtout si le dollar reste soutenu par une Federal Reserve patiente mais ferme.

Ce qui motive l’USD/JPY

La faiblesse du yen découle d’un fossé politique grandissant au sein de la direction japonaise. L’administration de la Première ministre Takaichi a relancé une relance de type Abenomics, privilégiant l’expansion budgétaire pour stimuler les salaires et la demande des consommateurs.

Les législateurs ont proposé un budget supplémentaire dépassant 25 000 milliards de yens, alimentant les craintes d’une augmentation de l’émission de dette et propulsant les rendements des obligations d’État japonaises à 40 ans à des niveaux record.

Pendant ce temps, la Bank of Japan (BoJ) est prise entre la pression politique et la prudence macroéconomique. L’inflation, actuellement autour de 2,9 %, reste supérieure à l’objectif, mais la Première ministre insiste pour maintenir des taux bas tant que la croissance des salaires – et non les coûts alimentaires ou énergétiques – ne sera pas le moteur de la stabilité des prix.

Le gouverneur Kazuo Ueda a laissé entendre qu’un resserrement pourrait avoir lieu si l’inflation persiste, mais la croissance inégale complique la situation : le PIB a progressé de 1,1 % sur un an, mais a reculé de 0,4 % d’un trimestre à l’autre. Ce bras de fer laisse les investisseurs incertains quant à savoir si les politiques japonaises relancent l’économie ou érodent la monnaie.

Pourquoi c’est important

Ce conflit interne redéfinit la façon dont les marchés mondiaux perçoivent le yen. Autrefois considéré comme une valeur refuge, il se comporte désormais davantage comme une devise à risque, évoluant avec – plutôt que contre – le sentiment mondial. « Le Japon a ajouté un élément tumultueux – ils sont un peu plus imprévisibles, un peu plus volatils », a déclaré Juan Perez de Monex USA. Cette volatilité reflète une nouvelle réalité : l’expansion budgétaire est désormais le récit dominant au Japon, tandis que la prudence monétaire passe au second plan.

Pour les traders, le risque est que l’intervention verbale remplace l’action concrète. La ministre des Finances Satsuki Katayama a exprimé son inquiétude face à la forte dépréciation du yen, mais Tokyo s’est jusqu’à présent abstenue d’intervenir sur le marché. Une intervention n’est probable que si l’USD/JPY franchit nettement le seuil de 156 yens – un niveau jugé politiquement sensible plutôt qu’économiquement critique par les analystes.

Impact sur les marchés

Selon les rapports, les conséquences de la divergence budgétaire et monétaire du Japon sont visibles sur ses marchés obligataires et de change. La courbe des taux s’est fortement accentuée à mesure que les investisseurs anticipent une émission de dette plus importante, tandis que des taux à court terme proches de zéro maintiennent une abondance de liquidités domestiques. Ce déséquilibre encourage les sorties de capitaux, les investisseurs recherchant des rendements plus élevés à l’étranger, ce qui accentue la pression baissière sur le yen.

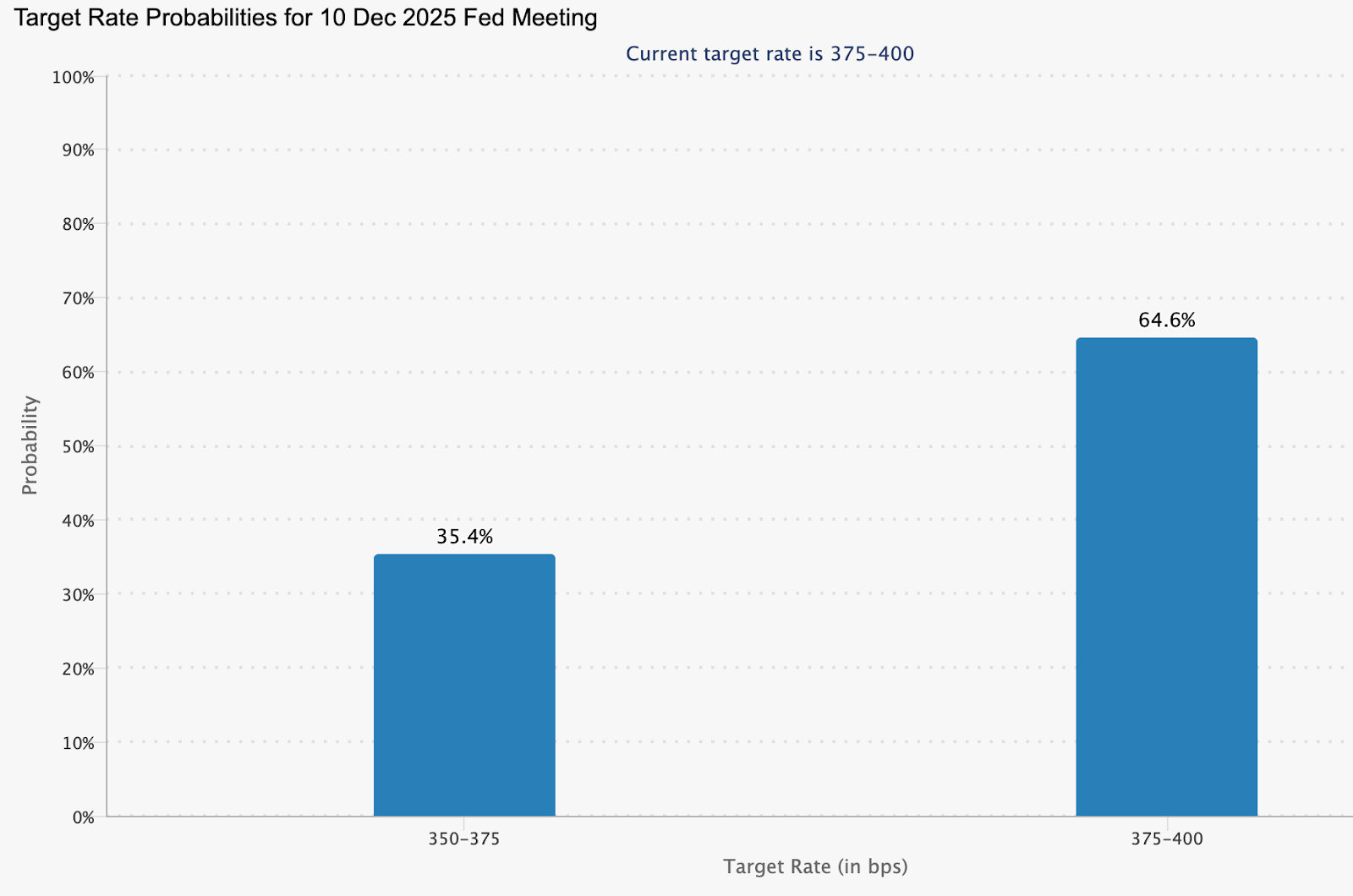

De l’autre côté du Pacifique, la stabilité de la Federal Reserve a renforcé la vigueur du dollar. Des responsables comme Philip Jefferson et Christopher Waller continuent de prôner la patience concernant les baisses de taux, réduisant la probabilité d’une réduction en décembre à environ 48 %, contre 60 % la semaine dernière (CME FedWatch).

Selon les analystes, tant que cet écart de taux d’intérêt persistera, le dollar restera structurellement favorisé face au yen – et tout rebond du yen sera probablement temporaire.

Avis des experts

Les analystes voient peu de répit pour le yen à court terme. Barclays recommande de conserver une position longue sur le dollar face au yen, estimant que l’agenda expansionniste de Takaichi pèsera sur les rendements domestiques et maintiendra la pression baissière sur la devise. Cependant, une hausse durable au-delà de 156 yens pourrait mettre à l’épreuve la détermination de Tokyo et forcer une intervention coordonnée.

Le prochain événement clé est la publication retardée du rapport US Non-Farm Payrolls, qui devrait offrir un nouvel éclairage sur la situation du marché du travail. Un chiffre plus faible pourrait déclencher des ventes de dollars à court terme, permettant au yen de se redresser brièvement. Mais sans changement de politique au Japon, ce répit pourrait être de courte durée. Pour l’instant, la trajectoire du yen est dictée moins par les données que par la dissonance entre ambition budgétaire et prudence monétaire.

Analyse technique USD/JPY

Au moment de la rédaction, l’USD/JPY se négocie autour de 155,45, prolongeant ses gains dans une zone de découverte de prix alors que la dynamique haussière persiste. La paire évolue près de la bande supérieure de Bollinger, signalant une forte pression acheteuse mais suggérant aussi un possible excès.

Le RSI grimpe vers la zone de surachat, renforçant le risque d’un repli à court terme ou de prises de bénéfices. Un support immédiat se situe à 152,96, suivi de 146,45, où une rupture pourrait déclencher des liquidations et accélérer la baisse.

Cependant, tant que les prix restent au-dessus de la bande médiane de Bollinger et de 153,00, la tendance haussière globale pourrait rester intacte, soutenue par la divergence de politique entre la Federal Reserve et la Bank of Japan.

À retenir

Le problème du yen au Japon ne concerne pas seulement les marchés – il s’agit aussi de communication. Une politique budgétaire expansionniste se heurte à une banque centrale hésitante, laissant les investisseurs incertains quant au signal à suivre. Résultat : une devise sous pression persistante, l’intervention verbale ayant peu d’effet pour enrayer la chute. À moins que Tokyo ne parvienne à aligner relance et stabilité, l’effort du yen pour tenir sa position risque de rester plus symbolique qu’efficace.

Retour à la moyenne de l’or : une pause avant le prochain rallye ?

L’or est remonté au-dessus de 4 050 $ l’once, se stabilisant après une forte correction de deux semaines qui a fait chuter le métal depuis ses sommets historiques.

L’or est remonté au-dessus de 4 050 $ l’once, se stabilisant après une forte correction de deux semaines qui a fait chuter le métal depuis ses sommets historiques. Ce mouvement reflète ce que les analystes décrivent de plus en plus comme un retour à la moyenne – une correction naturelle après une envolée rapide de 3 450 $ à 4 380 $ plus tôt ce trimestre.

Avec le rapport US Non-Farm Payrolls (NFP) longtemps attendu désormais au centre de l’attention, les traders observent si cette consolidation marque une pause avant la prochaine hausse. Le contexte général reste tendu. Les propos restrictifs de la Federal Reserve, les données retardées en raison du shutdown du gouvernement américain et les tensions géopolitiques persistantes modifient tous le sentiment du marché. Pourtant, derrière le bruit, le repli de l’or ressemble moins à une faiblesse – et davantage à un retour à l’équilibre.

Ce qui motive le retour à la moyenne de l’or

La dernière correction fait suite à des mois d’achats soutenus, alimentés par des données américaines faibles, des flux de dédollarisation et une accumulation record des banques centrales. La course de l’or de 3 450 $ à 4 380 $ a dépassé les fondamentaux, laissant les indicateurs techniques tendus et le sentiment euphorique.

Désormais, alors que les traders réajustent leurs attentes pour une baisse de taux en décembre – avec une probabilité de 48,9 % selon CME FedWatch – le métal est revenu vers sa zone médiane, autour de 4 050–4 100 $, où les moyennes à court et long terme convergent.

Ce repli reflète aussi une remise à zéro psychologique. Les marchés digèrent le ton prudent de la Fed, avec le vice-président Philip Jefferson prônant une « approche lente » des changements de politique et les présidents régionaux Bostic et Schmid exprimant leur préférence pour des taux stables. Ces commentaires, associés à des données macroéconomiques retardées, ont réduit les positions spéculatives et permis à l’or de respirer. En somme, le marché redécouvre l’équilibre – une caractéristique du retour à la moyenne après un mouvement excessif.

Pourquoi c’est important

Le retour à la moyenne de l’or raconte une histoire plus profonde sur la confiance et la lassitude monétaire. Comme l’a souligné Ken Griffin de Citadel, la hausse du prix de l’or reflète « une perte de confiance d’abord dans les Treasuries américains, puis dans les marchés obligataires du G7 ». Les investisseurs réagissent non pas à la volatilité à court terme, mais à des préoccupations structurelles concernant la dette publique et la stabilité des monnaies fiduciaires.

Les analystes de Deutsche Bank estiment que la tendance à moyen terme reste intacte, prévoyant un prix moyen de l’or à 4 000 $ l’once l’an prochain. Ils mettent en avant une « demande officielle élevée » – une référence à l’achat soutenu des banques centrales.

En octobre, la banque centrale chinoise a ajouté 0,9 tonne à ses réserves, marquant son 12e mois consécutif d’accumulation. Les achats continus tout au long de 2025 ont porté les réserves officielles d’or de la Chine à 2 304,5 tonnes.

Cela souligne que si les traders reviennent à la moyenne, les nations ne le font pas – elles se diversifient progressivement hors du dollar.

Impact sur les marchés

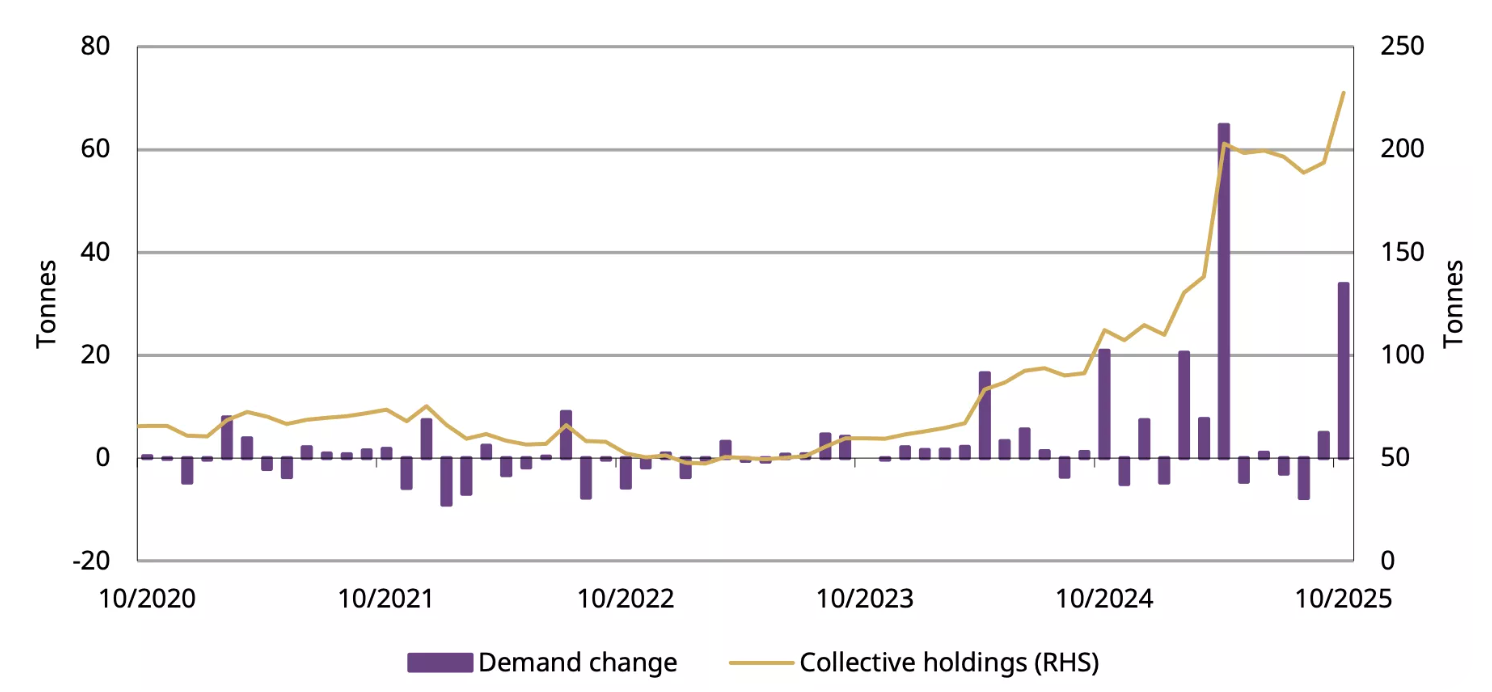

En Chine, l’appétit des investisseurs pour l’or reste vigoureux même pendant la correction. Les flux entrants dans les ETF ont bondi de 32 milliards de RMB (4,5 milliards de dollars US) en octobre, portant les avoirs totaux à un record de 227 tonnes.

La demande physique, mesurée par les retraits à la Shanghai Gold Exchange, a augmenté de 17 tonnes sur un an pour atteindre 124 tonnes, défiant la faiblesse saisonnière. Les données suggèrent que les investisseurs considèrent les replis comme des opportunités, et non comme des signaux d’alerte.

À l’échelle mondiale, la situation est similaire. Des données américaines sur l’emploi décevantes et la hausse des demandes d’allocations chômage ont tempéré la force du dollar, incitant les investisseurs à revenir vers l’or et l’argent.

Toutefois, on reste conscient qu’un rapport NFP plus solide ou une accalmie géopolitique pourraient freiner l’élan. Malgré tout, le retour à la moyenne n’est pas un événement baissier – c’est la façon dont le marché rétablit l’ordre après une envolée spéculative. Et l’ordre, en période d’incertitude, est la base la plus haussière qui soit.

Perspectives des experts

La plupart des analystes s’accordent à dire que la trajectoire de l’or à moyen terme reste haussière, même si la volatilité à court terme dépendra des données sur l’emploi américain et de la position de la Fed en décembre. Le trader indépendant Tai Wong déclare : « des données faibles renforcent légèrement l’espoir d’une baisse en décembre – ce qui aide l’or et l’argent, qui tentent de mettre fin à une série de trois séances de baisse. » Ce sentiment reflète l’équilibre actuel : un optimisme prudent tempéré par la prudence macroéconomique.

Si le rapport NFP déçoit, l’or pourrait rapidement tester à nouveau les 4 200 $, selon les analystes. S’il surprend à la hausse, un repli vers 3 950 $ compléterait un cycle de retour à la moyenne avant stabilisation. Dans tous les cas, le scénario haussier à long terme – porté par la dédollarisation, la disruption du travail par l’IA et l’inertie de l’inflation – reste intact. La question n’est pas de savoir si l’or va remonter, mais quand.

Analyse technique de l’or

Au moment de la rédaction, XAU/USD s’échange autour de 4 088 $, rebondissant sur la bande inférieure de Bollinger alors que les acheteurs reviennent sur le marché. Les bandes de Bollinger commencent à s’élargir après une période de contraction, ce qui suggère un retour possible de la volatilité.

Le RSI grimpe fortement depuis la ligne médiane, signalant un regain de momentum haussier. Les principaux niveaux de résistance se situent à 4 200 $ et 4 365 $, où des prises de bénéfices ou de nouveaux achats pourraient intervenir si l’or franchit ces seuils. À la baisse, une chute sous 3 940 $ déclencherait probablement des liquidations, exposant un support plus profond à 3 630 $.

Dans l’ensemble, l’or semble être au début d’une possible poursuite haussière, la configuration technique laissant entrevoir une nouvelle pression à la hausse si le momentum se maintient au-dessus de la Bande de Bollinger médiane.

À retenir

Le repli de l’or vers la zone des 4 000 $ n’est pas une faiblesse – c’est le rythme. Un retour à la moyenne après une envolée parabolique est la façon dont les tendances durables se réinitialisent. Sous la volatilité à court terme, les moteurs de cette phase haussière – dédollarisation, accumulation des banques centrales et défiance macroéconomique – restent pleinement actifs. À mesure que les données sur l’emploi américain et les décisions de la Fed se dévoilent, cette pause pourrait marquer le calme avant le prochain grand rallye de l’or.

La vente de 300 milliards de dollars de technologies : une bulle d'IA se profile-t-elle à l'horizon ?

Nvidia, la pièce maîtresse du boom actuel de l'IA, est au cœur de cette crise boursière, les investisseurs se préparant désormais à ce qui pourrait être une annonce de bénéfices cruciale.

Le secteur de la technologie vient de voir 300 milliards de dollars effacés en une seule séance de bourse, ce qui soulève des questions urgentes quant à savoir si l'enthousiasme de Wall Street pour l'IA est en train de se transformer en une mise en garde pour les investisseurs. Nvidia, la pièce maîtresse du boom actuel de l'IA, est au cœur de cette crise boursière, les investisseurs se préparant désormais à ce qui pourrait être une annonce de bénéfices cruciale.

Qu'est-ce qui a fait disparaître 300 milliards de dollars du jour au lendemain ?

Les transactions récentes ont vu les principales actions liées à la technologie et à l'IA chuter, effaçant près de 300 milliards de dollars des valorisations boursières. Cette déroute a été déclenchée par la crainte croissante que l'augmentation incessante des investissements dans l'IA, en particulier dans des entreprises comme Nvidia, n'ait dépassé les bénéfices et les fondamentaux réalistes à court terme.

- Des fonds spéculatifs et des investisseurs de premier plan vendent des actions IA à découvert, se demandant si les cours actuels reflètent une croissance durable ou un battage spéculatif.

- SoftBank et d'autres acteurs majeurs auraient réduit leurs avoirs dans Nvidia, aggravant ainsi le sentiment de prudence qui règne dans le secteur.

Pourquoi les bénéfices de Nvidia sont importants pour le boom de l'IA

La prochaine annonce des résultats de Nvidia pour le troisième trimestre 2025 est surveillée de près car elle constitue le test définitif de l'optimisme du secteur de l'IA. Les analystes estiment à plus de 54 milliards de dollars le chiffre d'affaires de ce trimestre, mais ce sont les prévisions qui se concentreront principalement sur les prévisions : l'entreprise pourra-t-elle maintenir le rythme que les investisseurs exigent aujourd'hui ?

- L'absence de prévisions prospectives plus solides pourrait mettre en lumière le discours de la « bulle de l'IA » et provoquer de nouvelles turbulences sur les marchés.

Y a-t-il vraiment une bulle d'IA ? Points de vue d'experts

Les commentateurs financiers et les influenceurs des réseaux sociaux avertissent que l'engouement des technologies pour l'IA montre des signes qui rappellent l'essor et la récession de l'Internet. Michael Burry et Peter Thiel ont parié contre les meilleurs joueurs de l'IA, témoignant ainsi d'un scepticisme croissant.

- Les fluctuations importantes du marché sont interprétées comme des « signes avant-coureurs » de valorisations non durables.

- Malgré la croissance impressionnante de la R&D et du secteur, les investisseurs exigent la preuve que les dépenses consacrées à l'IA se traduiront par des rendements durables.

Sentiment du marché : le rôle des réseaux sociaux

- X (anciennement Twitter) regorge de publications mettant en lumière l'élimination de 230 à 300 milliards de dollars de capitalisation boursière de Nvidia, présentant souvent les bénéfices à venir comme un moment décisif pour le mouvement de l'IA.

- Des tweets financiers viraux avertissent que la situation pourrait déclencher une réaction en chaîne sur des indices technologiques plus larges.

Que se passera-t-il ensuite ?

Les événements de cette semaine mettent en lumière un tournant pour le secteur de la technologie, le rapport sur les résultats de Nvidia devant soit rétablir la confiance dans les promesses financières de l'IA, soit approfondir les inquiétudes concernant un battage médiatique insoutenable. L'attention des investisseurs se concentre désormais sur les données financières concrètes et les signaux des leaders du marché.

Surveillez les performances de Nvidia avec un Dérive MT5 compte aujourd'hui.

Désolé, nous n'avons trouvé aucun résultat qui correspond à .

Conseils de recherche :

- Vérifiez l'orthographe et réessayez

- Essayez un autre mot clé