Sanctions contre excédent d’offre : la bataille qui façonne les prix du pétrole

Les prix du pétrole sont pris dans un bras de fer qui façonne toute la dynamique énergétique actuelle : sanctions contre surplus. Alors que les dernières restrictions de Washington visant les géants pétroliers russes, tels que Rosneft et Lukoil, entrent en vigueur, les traders se demandent si cela suffira enfin à resserrer l’offre pour faire remonter les prix, ou si l’augmentation des stocks et la production record des États-Unis les maintiendront à la baisse.

Le WTI évolue autour de 60 $ lors des dernières séances, reflétant cette même indécision. Chaque titre sur les sanctions suscite un regain d’optimisme ; chaque rapport sur les stocks l’éteint aussitôt. L’issue de ce bras de fer – entre géopolitique et fondamentaux – déterminera si le prochain mouvement du pétrole sera une envolée ou un nouvel espoir déçu.

Ce qui alimente le rebond

Selon les analystes, le récent rebond du pétrole est principalement alimenté par l’inquiétude croissante concernant les flux d’exportation russes. Dans un communiqué du département du Trésor américain, les États-Unis et leurs alliés ont imposé des sanctions massives visant les principaux producteurs russes, dont Rosneft et Lukoil, ainsi que des centaines de navires de la « flotte fantôme ».

Ces mesures visent à étouffer les revenus pétroliers de la Russie et, par extension, à réduire ses volumes d’exportation. La logique est simple : moins de barils russes = offre mondiale plus tendue = prix plus élevés. Mais la force opposée est de taille : l’offre mondiale reste robuste et la demande ne rebondit pas comme prévu.

Selon l’Agence internationale de l’énergie (IEA), la production hors OPEP+ devrait croître de 1,7 million de barils par jour (mbj) en 2025, tandis que la croissance de la demande est estimée à seulement 0,79 million de mbj, signalant un surplus structurel à moins d’un changement.

Parallèlement, les données montrent que les solutions de contournement de la Russie pour sa production et ses exportations restent efficaces jusqu’à présent – la production russe a augmenté d’environ 100 000 barils/jour même après les sanctions. Ainsi, le rebond oscille entre un véritable choc d’offre et un excédent persistant de stocks/demande, et la direction des prix dépendra du camp qui l’emportera.

Pourquoi c’est important

Pour les traders, producteurs et consommateurs, cette dynamique est loin d’être théorique. Un rebond durable tiré par des contraintes d’offre profiterait aux portefeuilles fortement exposés au pétrole, aux marges de raffinage et aux pays exportateurs. À l’inverse, si la surabondance persiste et que la demande déçoit, même le récit des sanctions ne sauvera pas les prix. Comme l’a noté un analyste senior du secteur énergétique : « Le marché n’anticipe pas de pertes d’offre significatives tant que l’application des sanctions ne sera pas incontestable. »

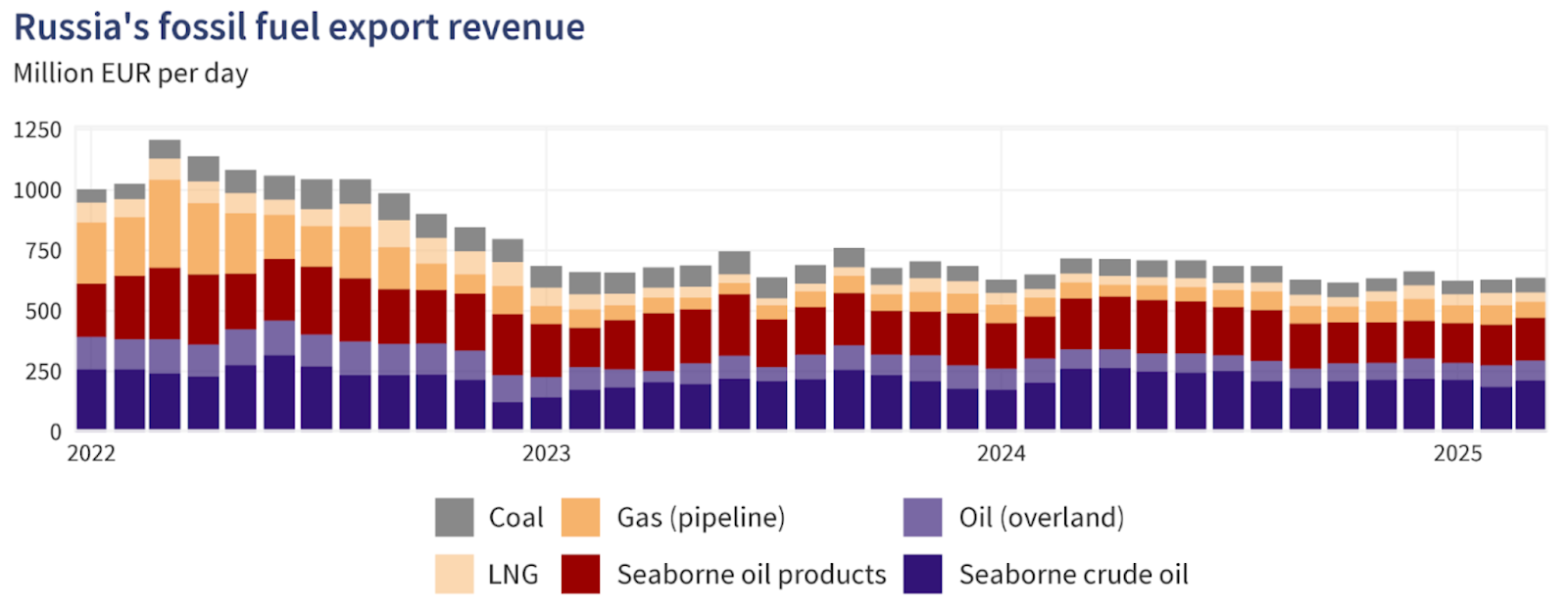

Pour la Russie et ses acheteurs mondiaux, les enjeux sont élevés. Les revenus pétroliers et gaziers de la Russie ont chuté de 27 % en octobre 2025 par rapport au même mois de l’année précédente, reflétant la pression des sanctions même si les volumes ont été maintenus grâce aux contournements.

Dans le même temps, de grands importateurs comme l’Inde et la Chine ont augmenté leurs achats de pétrole russe ces derniers mois avant la chute de novembre, ce qui soulève des doutes sur la poursuite des flux vers ces pays.

Ainsi, si les importateurs continuent d’absorber les barils russes à prix réduit, l’offre mondiale pourrait rester abondante même si le récit suggère le contraire. Côté consommateurs, si les prix du pétrole restent bas en raison de la surabondance, les coûts du carburant restent maîtrisés. Si la perte d’offre l’emporte, les prix des produits raffinés (diesel, essence) pourraient grimper, alimentant l’inflation et pesant sur la croissance – un risque à surveiller tant dans les économies développées qu’émergentes.

Impact sur le marché

Concrètement, les lignes de front sont tracées selon les analystes. Du côté du risque d’offre, si les sanctions mordent et que les exportations russes chutent sensiblement, les marchés pourraient se tendre rapidement et les prix du pétrole rebondir.

La prime de risque se reflète déjà dans les écarts sur le brut : la décote du brut russe Urals par rapport aux références mondiales a bondi à environ 19 $ US le baril début novembre, alors que les acheteurs évitaient les cargaisons russes, selon un rapport de Meduza. Cela suggère que l’effet des sanctions commence à se faire sentir.

Mais à l’inverse, les données de suivi montrent que les flux russes sont toujours réorientés, et les producteurs mondiaux (notamment le schiste, le Brésil et les États-Unis) réagissent. Avec une production américaine à des niveaux records et des stocks en hausse, le scénario de surabondance reste crédible selon les observateurs du secteur. Si la demande reste faible – par exemple, en Chine ou dans l’industrie mondiale – tout rebond lié à un choc d’offre pourrait être de courte durée et les prix pourraient reculer.

Le raffinage et les flux commerciaux s’ajustent également. Les négociants et raffineurs considèrent désormais le brut russe à prix réduit, des routes maritimes plus longues, et des coûts de fret et d’assurance plus élevés – autant de facteurs qui complexifient la situation sans nécessairement réduire immédiatement les volumes. Tant que de véritables pertes de barils n’apparaîtront pas dans les données d’exportation, le marché pourrait rester dans l’expectative, réticent à s’engager dans une forte dynamique haussière.

Perspectives des experts

Selon les analystes, le scénario le plus probable est un marché coincé dans une fourchette de trading, ponctué de pics de volatilité. Autrement dit, le pétrole pourrait rebondir temporairement sur des rumeurs de sanctions ou de perturbations de l’offre, mais à moins que la demande ne se renforce et que l’offre ne se resserre réellement, le mouvement risque de manquer d’élan. Reuters rapporte que l’IEA continue de prévoir une croissance de l’offre supérieure à celle de la demande cette année.

Si l’application des sanctions se durcit – par exemple, si les tankers de la flotte fantôme sont bloqués, si les coûts d’assurance flambent ou si les grands importateurs se détournent du pétrole russe – alors un rebond significatif pourrait se produire.

Côté demande, les contre-signaux à surveiller incluent les taux d’utilisation des raffineries (toujours sous pression), les tendances du voyage et de la mobilité, et la demande pétrochimique de la Chine. Tant qu’aucun de ces facteurs ne s’améliore nettement, le scénario de surabondance devrait continuer de plafonner les prix.

En résumé, le risque d’offre est réel, mais il n’a pas encore supplanté le contexte de surabondance et de demande faible. Tant que cela ne change pas, le rebond reste fragile.

Analyse technique du pétrole

Au moment de la rédaction, le pétrole américain s’échange autour de 59,50 $, consolidant dans une fourchette étroite alors que la dynamique commence à se stabiliser. Le RSI grimpe fortement depuis la médiane proche de 50, signalant un regain de momentum haussier et suggérant que les acheteurs reprennent le contrôle à court terme.

Les bandes de Bollinger (10, clôture) sont relativement resserrées, indiquant une volatilité réduite et un potentiel de cassure. L’action des prix reste centrée autour de la bande médiane, montrant de l’indécision mais avec un léger biais haussier alors que les acheteurs tentent de franchir la zone médiane.

Les principaux supports se situent à 58,26 $ et 56,85 $ ; une cassure en dessous pourrait déclencher de nouvelles pressions vendeuses ou des liquidations de stop-loss. À la hausse, les résistances se trouvent à 62,00 $ et 65,00 $ – des niveaux où des prises de bénéfices et une activité d’achat plus forte pourraient émerger si le marché s’envole.

À retenir

Le marché pétrolier est à la croisée des chemins, où le récit du risque d’offre lié aux sanctions s’oppose à la réalité structurelle d’une surabondance et d’une demande faible. Si les dernières sanctions contre la Russie ont accru la prime de risque, la production mondiale et les stocks restent élevés et la demande demeure fragile.

À moins que les pertes d’exportation ne soient réelles et que la demande ne reparte, le scénario de surabondance devrait continuer de maintenir les prix du pétrole sous pression. Les prochains signaux clés à surveiller : les données d’exportation de la Russie, l’évolution des stocks mondiaux et les indicateurs de demande en Asie et aux États-Unis. Restez vigilants – la bataille est à haut risque et peut basculer dans un sens comme dans l’autre.

Pour les traders qui naviguent sur le marché pétrolier, Deriv MT5 offre une exposition à la fois au WTI et au Brent. Par ailleurs, des outils comme le calculateur de trading Deriv apportent la précision nécessaire pour gérer le risque à mesure que le marché piloté par l’IA évolue.

Les performances passées ne garantissent pas les performances futures.