¿Se recuperará el dólar estadounidense a medida que la recesión manufacturera se acerca a su fin?

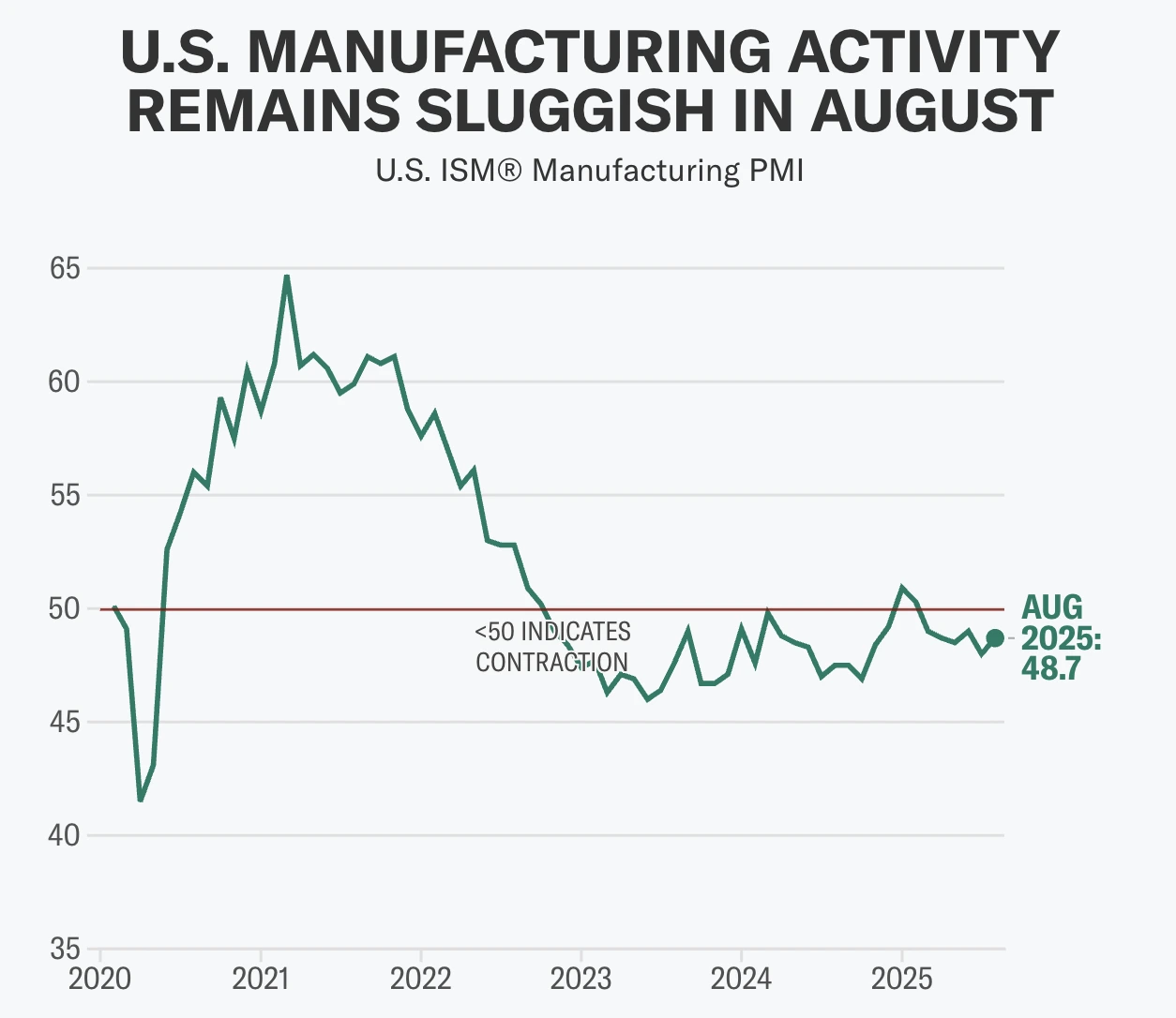

No de inmediato, según los analistas. Según datos recientes, la manufactura en EE. UU. muestra signos de vida: el ISM Manufacturing PMI subió a 48.7 en agosto y los nuevos pedidos volvieron a la expansión con 51.4 por primera vez en siete meses, pero el dólar sigue bajo presión. Los aranceles, el debilitamiento del empleo y la perspectiva de recortes de tasas por parte de la Fed afectan su panorama. Por lo tanto, aunque la caída manufacturera desde 2022 podría estar llegando a su fin, la recuperación del dólar está lejos de estar garantizada.

Puntos clave

- El ISM Manufacturing PMI subió a 48.7 en agosto, con nuevos pedidos en 51.4, la primera expansión desde enero.

- Las presiones arancelarias siguen siendo altas, con aranceles del 75% sobre importaciones chinas y 25% sobre Canadá, México y la UE, aumentando los costos para las empresas estadounidenses.

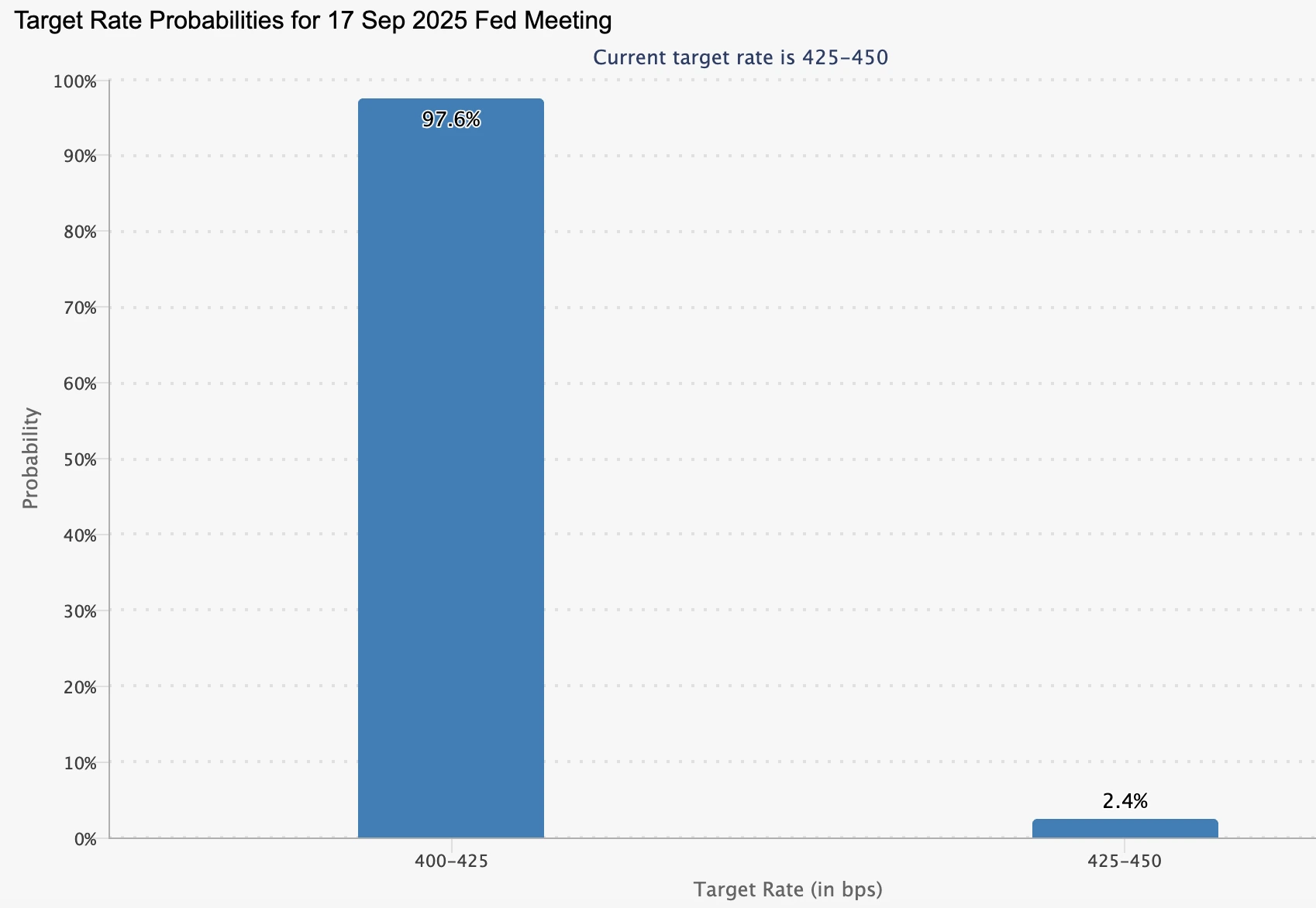

- La perspectiva de la Fed es dovish, con una probabilidad del 99% descontada para un recorte de 25 puntos básicos en septiembre, a pesar de los brotes verdes en la manufactura.

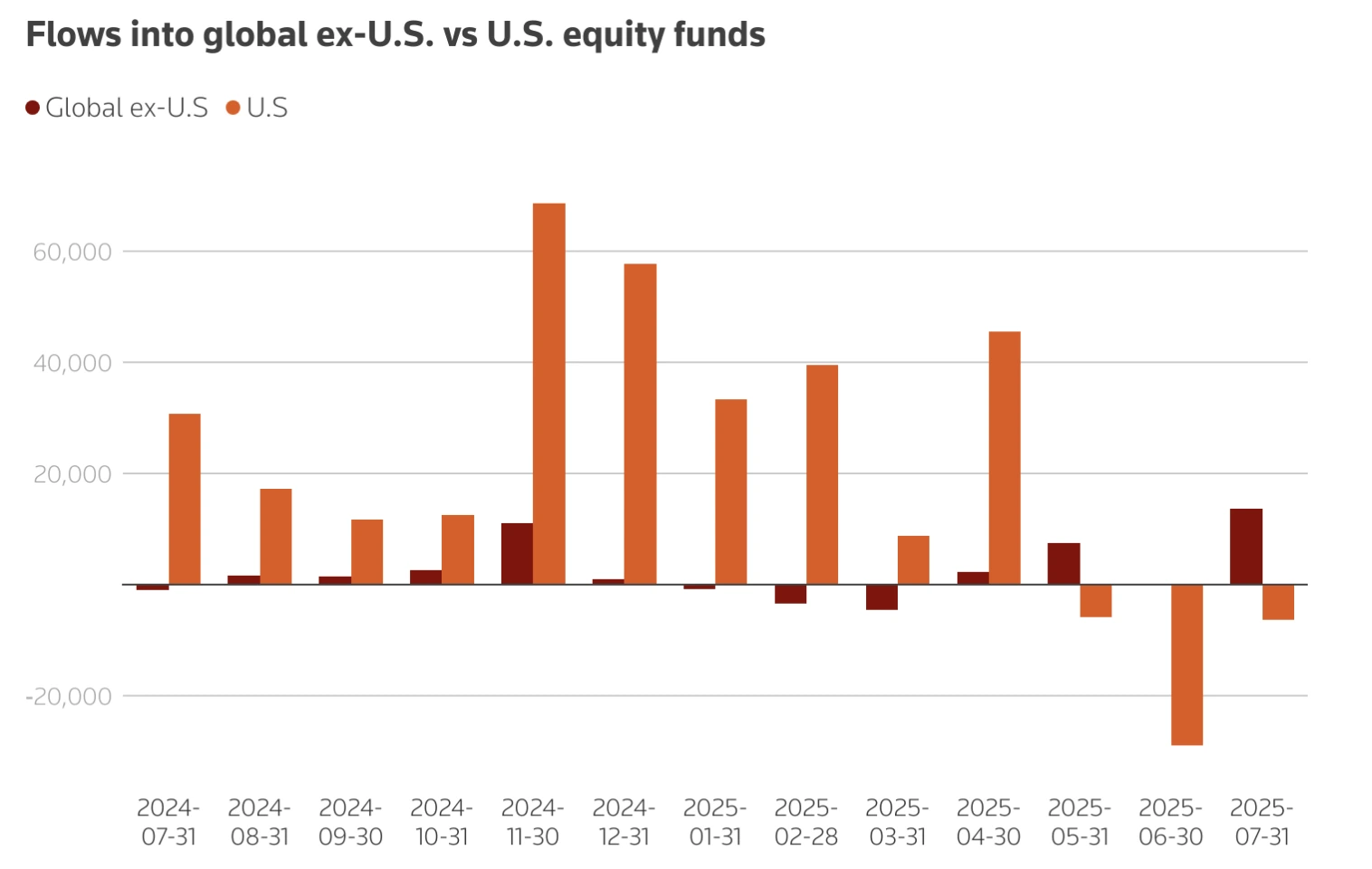

- Los flujos de capital se están alejando de EE. UU., con ETFs europeos recibiendo $42 mil millones en entradas mientras que las entradas en EE. UU. se redujeron a la mitad en 2025.

- El empleo se rezaga, con el índice de empleo ISM en 43.8 y el desempleo nacional en 4.2%–4.3%, subrayando condiciones laborales frágiles.

El ISM Manufacturing PMI muestra los primeros signos de recuperación

El ISM Manufacturing PMI aumentó 0.7 puntos en agosto hasta 48.7, su nivel más alto desde finales de 2024.

Más importante aún, el subíndice de nuevos pedidos saltó 4.3 puntos hasta 51.4, entrando en expansión por primera vez en siete meses. Esto es significativo porque los nuevos pedidos son un indicador adelantado de la demanda, lo que sugiere que la producción podría estabilizarse en los próximos meses.

Los precios pagados disminuyeron ligeramente, bajando 1.1 puntos a 63.7, insinuando cierto alivio en los costos de insumos. Sin embargo, el índice de empleo sigue bajo en 43.8, destacando que la creación de empleo en el sector está lejos de una recuperación.

La manufactura representa poco más del 10% del PIB, pero históricamente ha sido un indicador líder para el sentimiento de los inversores y los flujos de capital. Las sorpresas positivas en el PMI a menudo han coincidido con ganancias a corto plazo del USD, con lecturas a principios de 2025 que desencadenaron repuntes del 0.7% o más frente a pares del G10.

Qué podría significar esto para el dólar

Los expertos dicen que una recuperación manufacturera podría apoyar al USD a través de tres canales principales:

- Señal de crecimiento: La expansión en nuevos pedidos sugiere una demanda más fuerte, lo que podría aumentar la confianza en las perspectivas de crecimiento de EE. UU. y atraer flujos de capital globales.

- Política monetaria: Los signos de resiliencia pueden reducir la presión sobre la Federal Reserve para realizar recortes profundos en las tasas, apoyando los rendimientos del USD. A principios de 2025, el dólar se fortaleció frente al euro de 1.12 a 1.02 a medida que los mercados redujeron las expectativas de flexibilización.

- Balanza comercial: Una recuperación en las exportaciones podría reducir el déficit, fortaleciendo el USD. Sin embargo, un dólar más fuerte y los costos arancelarios continúan socavando la competitividad de los productos estadounidenses.

Contrapesos para un dólar más fuerte

Vientos en contra por aranceles

El paquete arancelario de 2025 de la administración Trump — 75% sobre importaciones chinas, 25% sobre Canadá, México y la UE — ha aumentado los costos de bienes intermedios, que representan aproximadamente la mitad de todas las importaciones de EE. UU. Los economistas estiman que los aranceles representan un aumento impositivo de $430 mil millones, equivalente al 1.4% del PIB. Esto podría desacelerar el crecimiento y limitar la recuperación manufacturera. Al mismo tiempo, los aranceles tienden a impulsar al USD al alza al aumentar la demanda de transacciones en dólares, haciendo que las exportaciones estadounidenses sean menos competitivas.

Salidas de capital

Los inversores extranjeros están reasignando sus inversiones fuera de los mercados estadounidenses. Los flujos netos hacia ETFs de acciones estadounidenses cayeron a $5.7 mil millones en 2025, comparado con $10.2 mil millones un año antes. En contraste, los inversores europeos redirigieron $42 mil millones hacia ETFs locales. Esto reduce el apoyo estructural para el USD, incluso si los datos manufactureros mejoran.

Debilidad en el empleo

El índice de empleo ISM subió solo 0.4 puntos hasta 43.8, señalando aún contracción. A nivel nacional, el crecimiento de nóminas se ha desacelerado, con solo 73,000 empleos añadidos en julio y el desempleo aumentando a 4.2%. Economistas como Mark Zandi advierten que si las caídas de empleo se aceleran, la economía está “al borde” de una recesión, lo que erosionaría el apoyo al USD.

Perspectiva de recorte de tasas de la Federal Reserve

La Federal Reserve ha mantenido las tasas en 4.25%–4.50% hasta mediados de 2025, equilibrando una inflación por encima del objetivo con un crecimiento más débil. Los mercados ahora descuentan una probabilidad cercana al 100% de un recorte de 25 puntos básicos en septiembre, frente al 89% de hace solo una semana, tras la caída a 7.18 millones de las ofertas de empleo JOLTS en julio, el nivel más bajo desde septiembre de 2024.

Los funcionarios de la Fed están divididos:

- Neel Kashkari ha advertido que los aranceles están aumentando los costos para los consumidores, manteniendo la inflación persistente.

- Raphael Bostic reconoce los riesgos inflacionarios pero ve la debilidad laboral apuntando a un solo recorte este año.

- La tensión política se ha intensificado tras los comentarios de Trump sobre reemplazar a Jerome Powell, aunque el nominado de la Fed Stephen Miran se comprometió a mantener la independencia del banco central.

Esta incertidumbre política añade volatilidad al comercio del USD.

Impacto en el mercado y escenarios

- Escenario alcista para el USD: Ganancias sostenidas en el PMI elevan el índice por encima de 50, reduciendo las expectativas de recortes de la Fed y atrayendo entradas de capital. Esto podría impulsar al USD frente a sus pares, con pronósticos que apuntan a EUR/USD cerca de 1.19 y USD/JPY en 141 para finales de 2025.

- Escenario bajista para el USD: Los costos arancelarios, las salidas de capital y el empleo débil socavan la recuperación, llevando al dólar a la baja. J.P. Morgan proyecta EUR/USD en 1.22 para marzo de 2026.

- Escenario neutral: Las ganancias modestas en manufactura se compensan con la política dovish de la Fed, manteniendo al USD en un rango alrededor de los niveles actuales.

Perspectivas técnicas del índice dólar

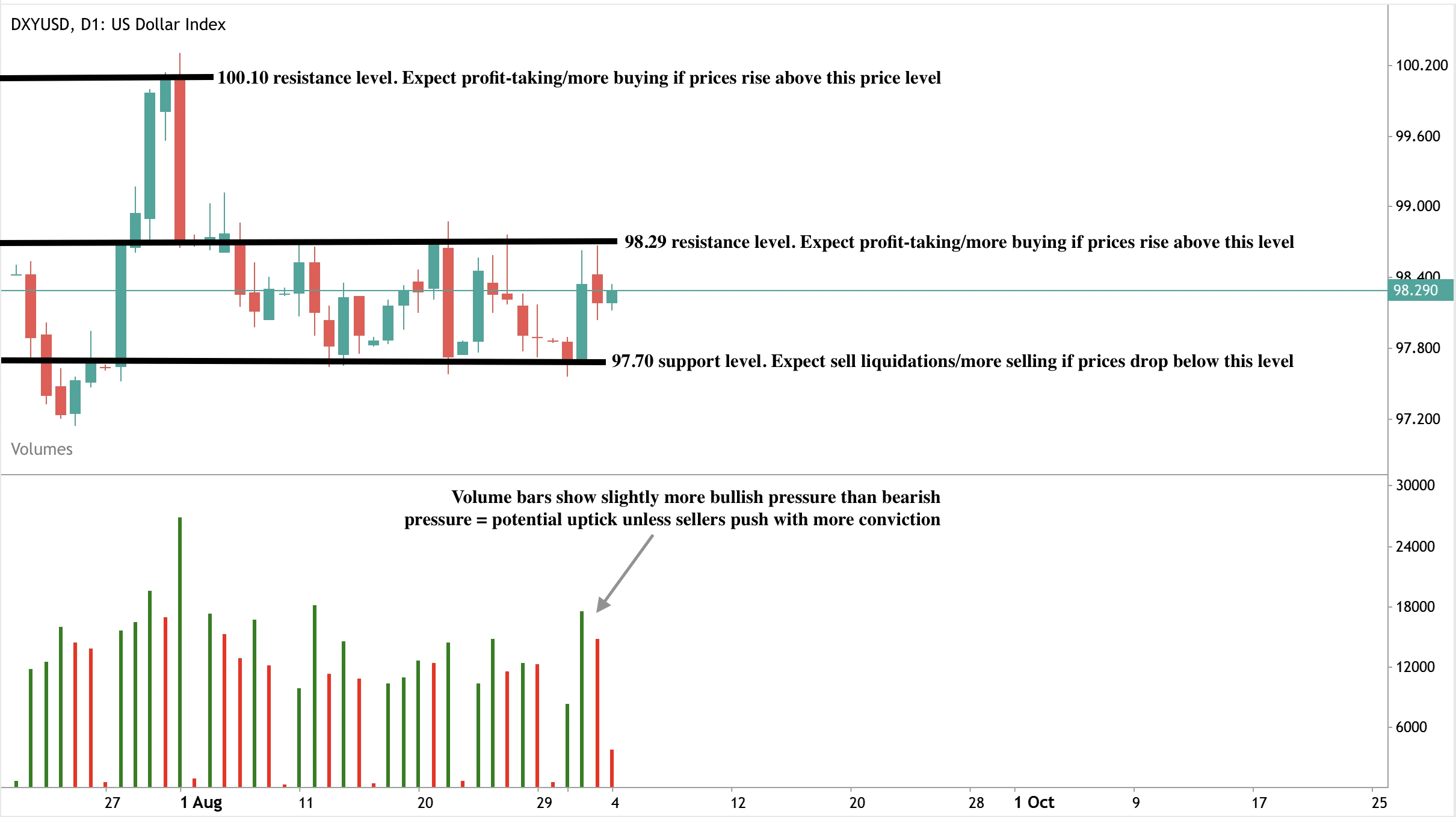

Al momento de escribir, el dólar muestra un ligero rebote cerca del nivel de resistencia de $98.29, insinuando una posible corrección. Las barras de volumen muestran una presión alcista ligeramente dominante, reforzando el caso para un repunte a menos que los vendedores reaccionen con más convicción. Si se materializa un fuerte repunte, podría superar la resistencia de $98.29 en camino al siguiente nivel de resistencia en $100.10. Por el contrario, si se produce una corrección, los precios podrían encontrar soporte en el nivel de $97.70.

Implicaciones para la inversión

Para traders y gestores de cartera, las perspectivas del USD en 2025 están finamente equilibradas.

- Corto plazo: Las sorpresas del PMI y las publicaciones de NFP dominarán los movimientos del USD, con volatilidad probable alrededor de las publicaciones de datos.

- Mediano plazo: La recuperación manufacturera podría ofrecer soporte, pero los vientos en contra de aranceles y empleo limitan el alza.

- Largo plazo: Las preocupaciones fiscales y la reasignación global de capital sugieren riesgos estructurales para el dólar, incluso si la resiliencia a corto plazo se mantiene.

Se espera que los inversores monitoreen de cerca las publicaciones del PMI, los datos laborales y los desarrollos arancelarios. Podrían surgir oportunidades tácticas alrededor de repuntes impulsados por el PMI, pero la posición a mediano plazo debería cubrirse contra riesgos a la baja si el impulso de recuperación se detiene.

Opera los próximos movimientos del dólar estadounidense con una cuenta Deriv MT5 hoy.

Aviso legal:

Las cifras de rendimiento citadas no garantizan resultados futuros.