Resultados para

.png)

El próximo movimiento de Bitcoin: ¿Un posible recorte de tasas esta semana provocará un repunte?

La recuperación de Bitcoin hacia los $92,000 llega en un momento crucial, con los operadores evaluando si el anticipado recorte de tasas de la Federal Reserve podría encender el próximo movimiento decisivo del mercado.

La recuperación de Bitcoin hacia los $92,000 llega en un momento crucial, con los operadores evaluando si el anticipado recorte de tasas de la Federal Reserve podría encender el próximo movimiento decisivo del mercado. El rebote desde el mínimo de $82,000 en diciembre ha estabilizado el sentimiento tras la liquidación de $19 mil millones en apalancamiento en octubre, aunque la liquidez sigue siendo escasa y los libros de órdenes, frágiles.

Un recorte reduciría los costos de financiamiento y podría reavivar el apetito por el riesgo latente, pero la acción reciente del precio de Bitcoin sugiere que los inversores aún navegan las secuelas de la política restrictiva y los datos de inflación inconsistentes. Con las previsiones de solicitudes de desempleo en aumento y el endurecimiento cuantitativo ya concluido, la decisión de esta semana podría determinar si Bitcoin rompe su rango estrecho o continúa fluctuando hasta que regrese la liquidez.

¿Qué impulsa el movimiento de Bitcoin?

Bitcoin ha subido hasta alrededor de $91,550 tras recuperar el nivel de $90,000 durante el fin de semana, apoyado por un cambio tentativo en las expectativas macroeconómicas. Los operadores siguen cautelosos tras la repentina purga de $19 mil millones en apalancamiento de octubre, que eliminó la profundidad de los libros de órdenes y expuso fragilidades estructurales en los principales exchanges.

Los creadores de mercado han tardado en regresar, una vacilación que ha mantenido contenida la acción del precio incluso cuando mejora el sentimiento de riesgo general. El fin del endurecimiento cuantitativo el 1 de diciembre ha reforzado aún más las expectativas de un recorte de tasas, especialmente mientras los economistas pronostican un aumento de 30,000 en las solicitudes iniciales de desempleo esta semana.

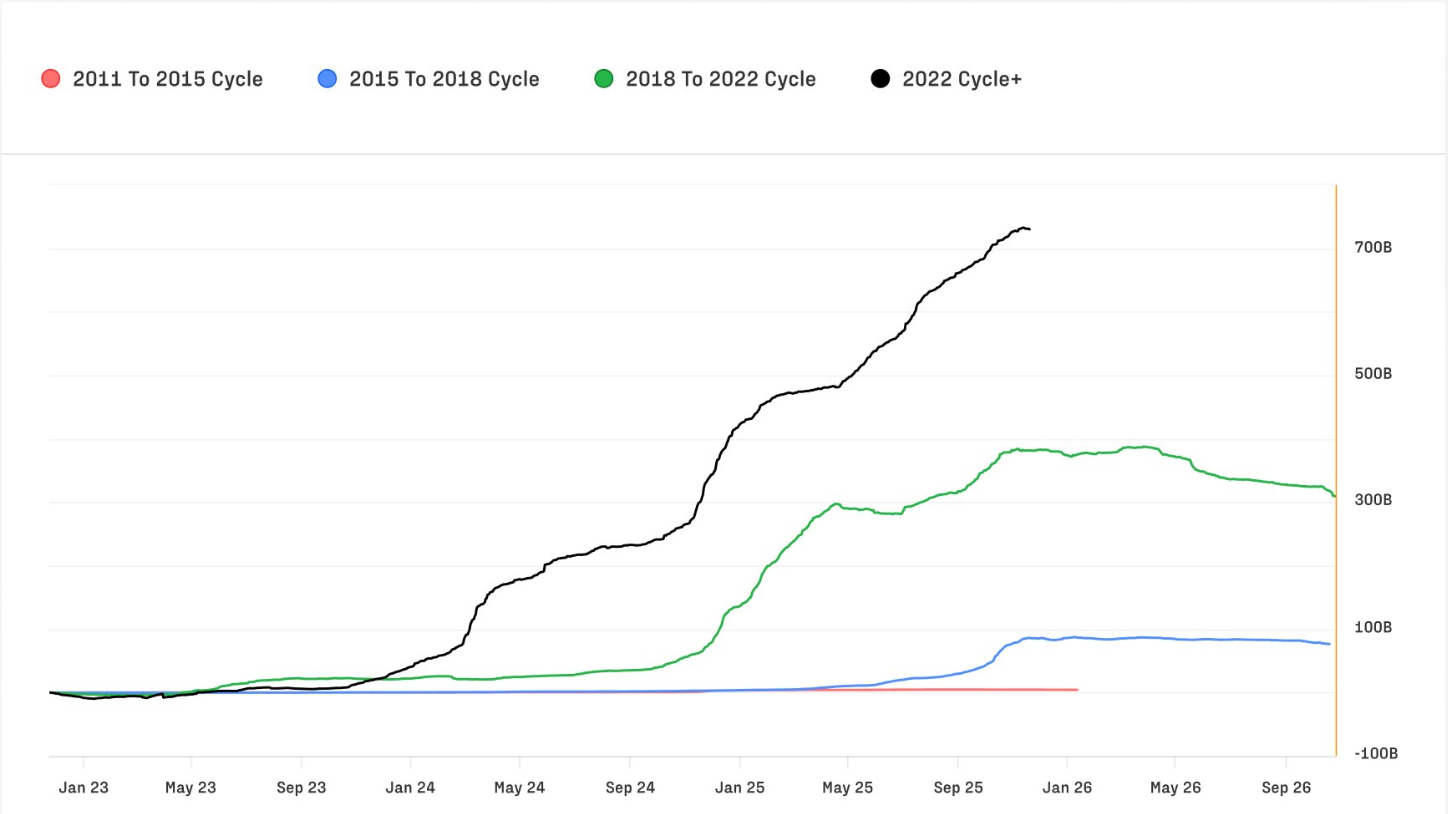

Este reajuste ocurre en el contexto de entradas de capital históricas hacia Bitcoin. El informe de activos digitales del cuarto trimestre de Glassnode muestra que el ciclo 2022–2025 ha atraído $732 mil millones en entradas netas, más que todos los ciclos anteriores combinados.

Las entradas mensuales, que alcanzaron un máximo de casi $40 mil millones en octubre, se han enfriado hasta alrededor de $15 mil millones pero siguen siendo estructuralmente significativas. El Realised Cap ha alcanzado un nuevo máximo histórico de $1.1 billones, señalando confianza a largo plazo incluso cuando la volatilidad a corto plazo se contrae.

Por qué es importante

A medida que Bitcoin se vuelve cada vez más institucional, su sensibilidad a las expectativas globales de tasas se ha intensificado. Michael Wu, CEO de Amber Group, señala que los cambios en la orientación de tasas “se propagan por los mercados de financiamiento cripto en Asia mucho más rápido que en las clases de activos tradicionales”, con los diferenciales de financiamiento y los costos de endeudamiento ajustándose casi instantáneamente a las señales de los bancos centrales. Esta correlación más estrecha ha llevado a las mesas de trading a diversificar la liquidez entre plataformas CeFi y DeFi, una respuesta estratégica ante la mayor volatilidad y la menor profundidad de mercado.

La dinámica de la inflación añade otra capa de complejidad. La inflación de servicios se ha enfriado desde sus picos pero sigue siendo más firme que la de bienes, y la vivienda continúa por encima del objetivo de la Fed. Ese progreso desigual complica el esfuerzo desinflacionario del banco central y mantiene la incertidumbre en los mercados sobre el ritmo y la profundidad de futuros recortes de tasas.

El oro y la plata han subido ante esta incertidumbre, mientras que Bitcoin —que sigue siendo más sensible a los shocks de liquidez que las acciones— ha tenido dificultades para despegar. Mike McGlone de Bloomberg sostiene que Bitcoin suele tener un rendimiento inferior al S&P 500 cuando aumenta la volatilidad de las acciones, citando el reajuste continuo en las preferencias de riesgo. Su perspectiva coincide con una tendencia más amplia: la trayectoria de Bitcoin está cada vez más determinada por las condiciones macroeconómicas y no por catalizadores propios del mundo cripto.

Impacto en los mercados y los inversores

El shock de liquidación de octubre ha dejado una larga sombra. Ryan McMillin de Merkle Tree Capital describe un mercado donde “los libros de órdenes fueron eliminados” y la liquidez aún no se ha recuperado por completo. Esta fragilidad amplifica el impacto de los datos macroeconómicos, resultando en movimientos intradía más bruscos y un corredor de negociación más estrecho. Incluso si se anuncia un recorte de tasas, la ausencia de liquidez profunda podría atenuar cualquier repunte inicial, convirtiéndolo en una subida gradual en lugar de una ruptura directa.

El posicionamiento institucional refuerza esta dinámica. La dominancia de Bitcoin ha subido del 38.7% al 58.3% desde finales de 2022, un giro hacia activos de mayor liquidez a medida que disminuye la especulación minorista. La cuota de Ethereum ha caído al 12.1%, ampliando su bajo rendimiento desde el Merge de 2022.

Las stablecoins ahora representan el 8.3% del mercado y siguen siendo la capa principal de liquidación tanto en plataformas centralizadas como descentralizadas, especialmente en mercados emergentes. La volatilidad a largo plazo ha disminuido del 84% al 43%, lo que indica que la profundidad de mercado y el peso institucional están estabilizando el activo, aunque los movimientos a corto plazo sigan siendo pronunciados.

Esto contrasta marcadamente con las narrativas más ideológicas que circulan en el ecosistema. Michael Saylor, adoptando un enfoque geopolítico, ha argumentado que Estados Unidos debería acumular Bitcoin antes que sus rivales, advirtiendo que de lo contrario “tendrán que recomprarlo a $50 millones por moneda”. Si bien esto refleja el sentimiento alcista extremo que periódicamente capta la atención del mercado, se aparta de las consideraciones macro y de liquidez que guían la acción de precio a corto plazo.

Perspectiva de los expertos

La pregunta inmediata es si un recorte de tasas puede desencadenar una ruptura decisiva. Los menores costos de endeudamiento suelen favorecer la toma de riesgos y pueden animar a los creadores de mercado a volver a participar. McMillin cree que las condiciones ya están mejorando tras el fin del endurecimiento cuantitativo, sugiriendo que “el mercado está listo para repuntar”, con un recorte actuando potencialmente como catalizador. Aun así, muchas mesas siguen cautelosas, conscientes de que la liquidez podría tardar meses en reconstruirse. Por ello, cualquier repunte posterior al recorte podría desarrollarse en etapas, en lugar de estallar en un solo movimiento.

Los indicadores a largo plazo siguen siendo favorables. Las entradas de capital récord, el aumento del Realised Cap y la caída estructural de la volatilidad apuntan a un mercado más resiliente que en ciclos anteriores. Sin embargo, la próxima fase de Bitcoin depende de cómo evolucionen las condiciones macroeconómicas. Los operadores se centrarán en el comunicado de política de la Fed, los datos de solicitudes de desempleo y la volatilidad de las acciones para evaluar si puede surgir una tendencia sostenible. Es posible una ruptura por encima de los máximos recientes, pero solo si la liquidez se reconstruye y las condiciones de financiamiento continúan suavizándose. Por ahora, el ascenso de Bitcoin por encima de los $90,000 representa el inicio de una transición más que un cambio de régimen confirmado, según los analistas.

Conclusión clave

El ascenso de Bitcoin por encima de los $90,000 llega en un momento crítico, con la Federal Reserve lista para definir su próximo gran movimiento. Un recorte de tasas podría encender un repunte, pero la liquidez escasa y la cautela de los creadores de mercado pueden limitar la respuesta inicial. Los datos estructurales siguen siendo alcistas; sin embargo, el rumbo a corto plazo del mercado depende de señales macroeconómicas más que de un impulso específico del mundo cripto. Las próximas pistas vendrán del tono de la Fed, las tendencias en las solicitudes de desempleo y la velocidad con la que regrese la liquidez.

Análisis técnico

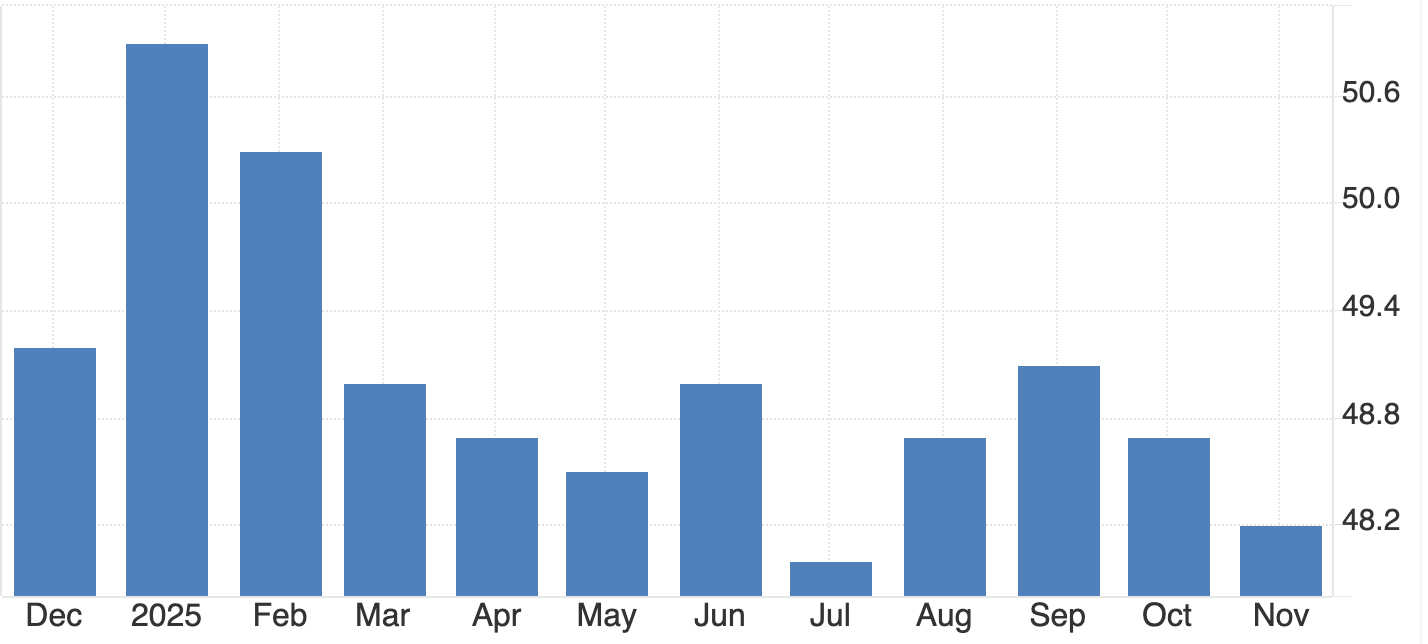

Al momento de escribir, Bitcoin (BTC/USD) cotiza cerca de $91,545, continuando su estabilización por encima del nivel clave de soporte de $84,000. Esta zona sigue siendo crucial; una ruptura decisiva por debajo probablemente desencadenaría liquidaciones por parte de los vendedores y ampliaría la tendencia bajista general. Al alza, BTC enfrenta resistencia en $105,000 y $116,000, áreas donde los operadores suelen anticipar toma de ganancias o el regreso de compras impulsadas por FOMO si el impulso se fortalece.

La acción del precio refleja una recuperación tentativa. BTC se mantiene dentro de la sección media de su rango de Bollinger Band tras varias semanas de fuerte presión bajista, una señal de que el sentimiento está mejorando aunque la convicción siga siendo limitada. El RSI cerca de 49 ha subido bruscamente desde los mínimos anteriores y ahora se sitúa justo por encima de la línea media. Esto indica un cambio en el impulso a medida que los vendedores pierden dominio, aunque también señala que Bitcoin aún no ha entrado en territorio alcista fuerte. Un avance sostenido probablemente dependerá de la capacidad del mercado para formar mínimos más altos y generar presión hacia la resistencia de $105,000.

El oro y la plata se disparan mientras la operación de devaluación gana fuerza

El oro y la plata están subiendo a un ritmo que refleja más que un simple repunte de refugio habitual.

El oro y la plata están subiendo a un ritmo que refleja más que un simple repunte de refugio habitual. Su ascenso se ha convertido en la expresión más clara de la llamada operación de devaluación: un cambio por parte de los inversores que creen que la inestabilidad política, el aumento de los riesgos fiscales y el debilitamiento de las monedas están erosionando el poder adquisitivo real.

Los futuros de la plata se han duplicado este año, mientras que el oro ha subido más de un 60%, lo que señala cuán extendida se ha vuelto la huida hacia los activos duros.

El récord histórico del cobre por encima de los $11,400 por tonelada refuerza este cambio, pero son el oro y la plata los que mejor capturan la preocupación del mercado de que las decisiones de política volátiles pueden distorsionar el valor mismo del dinero. Su ascenso ahora depende de una compleja combinación de restricciones de oferta, tensiones arancelarias y expectativas de una política monetaria más flexible, preparando el escenario para un periodo crucial por delante.

¿Qué impulsa el alza del oro y la plata?

Las fuerzas detrás del repunte de los metales se han intensificado en los últimos meses a medida que el contexto económico se debilita. Los datos laborales que muestran una pérdida de 32,000 empleos en noviembre —la primera tendencia negativa de empleo en tres meses desde 2020— han reforzado la sensación de que la economía estadounidense se está desacelerando.

Ahora los mercados esperan un recorte de tasas de 25 puntos básicos este mes, un cambio que ha debilitado al dólar y fortalecido el atractivo de los activos sin rendimiento. Los rendimientos de los Treasury bill por debajo de la Fed funds rate han contribuido a la impresión de que la política vuelve a ser acomodaticia.

Junto a estas presiones macroeconómicas surge una historia estructural significativa, según los analistas. La plata está siendo impulsada no por flujos especulativos, sino por un extraordinario aumento en la demanda física, liderada por las importaciones de India de alrededor de 60 millones de onzas en octubre, cuatro veces el nivel del año pasado.

Los ejecutivos describen este periodo como el primero en décadas en el que el mercado físico está determinando la dirección de los precios. El oro experimenta su propio impulso estructural, con bancos centrales comprando 53 toneladas solo en octubre, mientras países como Polonia y Brasil diversifican fuera del dólar estadounidense. Las restricciones de oferta en ambos metales se están endureciendo al mismo tiempo que la demanda se acelera.

Por qué es importante

El repunte del oro y la plata resuena más allá de los mercados de materias primas porque refleja una erosión más amplia de la confianza en las principales monedas. Bloomberg informa que el dólar estadounidense ha caído casi un 10% desde que el presidente Trump asumió el cargo, mientras que el yen y el euro también se han debilitado.

A los inversores les preocupa cada vez más que las decisiones de política erráticas —desde aranceles hasta enfrentamientos presupuestarios— puedan socavar la estabilidad de las monedas. Los activos duros, como el oro y la plata, se han convertido en la cobertura preferida frente a este entorno, anclando carteras donde las coberturas tradicionales de divisas parecen insuficientes.

Algunos analistas rechazan la narrativa de una devaluación generalizada, argumentando que la demanda global continua de deuda del gobierno estadounidense contradice las afirmaciones de un alejamiento significativo del dólar. Como observó un estratega: “Si el dólar realmente estuviera siendo rechazado, los mercados de Treasury serían los primeros en mostrarlo”. Sin embargo, esa tranquilidad ha hecho poco para frenar el renovado interés en los metales, en gran parte porque ofrecen protección frente a errores de política más que frente a los fundamentos económicos únicamente.

Impacto en los mercados y los inversores

El auge de la plata está transformando el comportamiento de los inversores, con lingotes y monedas cada vez más considerados como inversiones a largo plazo en lugar de activos de trading. En Estados Unidos, gran parte de la plata acumulada en los últimos 15 años apenas ha regresado al mercado, creando una escasez crónica a medida que aumenta la demanda industrial. Los fabricantes de los sectores solar, electrónico y automotriz están asegurando contratos de suministro a varios años para protegerse de los crecientes costos y el riesgo de escasez.

El ascenso del oro está influyendo tanto en los mercados de divisas como en los de bonos, ya que los inversores se ajustan a la perspectiva de tasas de interés más bajas en EE. UU. Aunque los datos de empleo más sólidos de la semana pasada dieron un apoyo temporal al dólar, la mayoría de los operadores creen que el debilitamiento de las condiciones financieras y el aumento de los riesgos geopolíticos mantendrán el interés en el oro. Los comentarios de Trump sobre la incertidumbre en las negociaciones de paz en Ucrania han reforzado la sensación de que la estabilidad geopolítica sigue siendo esquiva, impulsando aún más los flujos hacia activos refugio.

Perspectiva de los expertos

La mayoría de los analistas espera que el oro y la plata se mantengan respaldados hasta principios del próximo año, aunque ambos muestran sensibilidad a corto plazo ante los datos de inflación y los rendimientos del Treasury. El informe PCE de EE. UU. retrasado del viernes será una prueba crítica: una lectura más alta podría fortalecer al dólar y limitar temporalmente el avance del oro. Aun así, la dirección general de la política apunta a una flexibilización, lo que suele respaldar a los metales preciosos.

La perspectiva de la plata está respaldada por un déficit de oferta cada vez mayor, ahora en su quinto año consecutivo y proyectado a alcanzar hasta 95 millones de onzas en 2025. El desarrollo de minas requiere plazos de una década o más, y la capacidad limitada de reciclaje deja al mercado expuesto a nuevas presiones. La demanda de India seguirá siendo una variable clave; cualquier compra sostenida en los niveles actuales podría llevar al mercado a una situación aún más ajustada. El oro, por su parte, se espera que se beneficie de la continua acumulación por parte de los bancos centrales y de la mayor incertidumbre geopolítica.

Conclusión clave

El oro y la plata suben impulsados por una combinación de ansiedad cambiaria, inestabilidad política y una oferta física cada vez más ajustada. La operación de devaluación —antes una idea marginal— ahora está moldeando la asignación de activos principal, ya que los inversores buscan protección frente a políticas impredecibles. Los déficits de oferta en la plata y la renovada acumulación de oro por parte de los bancos centrales dan al repunte bases más sólidas de lo que muchos esperaban. Los datos de inflación y el próximo movimiento de la Fed decidirán cuán firme se mantiene la tendencia hasta 2026.

Perspectiva técnica del oro y la plata

Al inicio de la redacción, el oro (XAU/USD) cotiza cerca de $4,223, consolidándose justo por debajo del nivel clave de resistencia de $4,240. Esta zona, junto con la barrera superior de $4,365, es donde los operadores suelen anticipar toma de ganancias o posibles compras impulsadas por FOMO si la tendencia alcista se acelera. Por el lado bajista, el soporte se sitúa en $4,035 y $3,935, y una ruptura por debajo de cualquiera de estos probablemente desencadenaría liquidaciones de ventas y una fase correctiva más profunda.

La acción del precio sigue siendo constructiva en general, con el oro manteniéndose en la mitad superior de su rango de Bollinger Band, una señal de que los compradores aún mantienen el control a pesar de la desaceleración del impulso alcista. La reciente agrupación ajustada de velas sugiere que el mercado está en pausa más que en reversa, esperando nuevos catalizadores para impulsar el próximo movimiento.

El RSI, ahora alrededor de 76, sube gradualmente por encima de la línea media, lo que indica un impulso alcista sostenido pero acercándose a territorio de sobrecompra. Si bien esto respalda la tendencia alcista en curso, también sugiere un potencial limitado al alza a menos que el oro logre superar decisivamente la resistencia de $4,240.

Al inicio de la redacción, la plata (XAG/USD) cotiza alrededor de $58.08, consolidándose justo por debajo del nivel clave de resistencia de $58.69. Esta zona suele atraer toma de ganancias temprana, aunque una ruptura clara podría invitar a nuevas posiciones largas a medida que los operadores de momentum buscan extender el repunte. Por el lado bajista, el soporte se sitúa en $50.00 y $46.93, y una caída por debajo de cualquiera de estos probablemente desencadenaría liquidaciones de ventas y profundizaría cualquier corrección. Los operadores que utilizan Deriv MT5 pueden encontrar este rango particularmente activo, ya que la elevada volatilidad del metal sigue generando oscilaciones intradía más pronunciadas.

La acción del precio se mantiene firmemente alcista, con la plata cerca de la banda superior de Bollinger tras un fuerte repunte. Este comportamiento subraya el interés persistente del lado comprador incluso cuando el mercado hace una pausa bajo la resistencia. Con la volatilidad elevada, muchos operadores confían en herramientas como la calculadora de trading de Deriv para calcular los requisitos de margen y calibrar el tamaño de las posiciones antes de entrar en la siguiente etapa del movimiento.

El RSI ronda los 78.5, situándose justo por debajo del territorio de sobrecompra y destacando un impulso fuerte pero extendido. Esto respalda la tendencia alcista general, pero también sugiere posibles retrocesos a corto plazo a menos que la plata logre romper la resistencia de forma convincente. Un movimiento decisivo por encima de $58.69 probablemente restablecería el impulso y atraería a los seguidores de tendencias de nuevo al mercado.

El retroceso del oro se profundiza: ¿Encenderá el PCE el próximo repunte del metal?

El retroceso del oro ha cobrado impulso esta semana, desafiando a un mercado que rara vez se ha detenido durante su ascenso récord este año.

El retroceso del oro ha cobrado impulso esta semana, desafiando a un mercado que rara vez se ha detenido durante su ascenso récord este año. Los precios al contado cayeron a unos $4,190 por onza en la sesión asiática del jueves, ya que los operadores tomaron ganancias y adoptaron una postura defensiva antes de la publicación retrasada del PCE el viernes, el indicador de inflación en el que la Federal Reserve confía más que en cualquier otro.

La tensión es evidente. Los mercados ahora asignan casi un 90% de probabilidad a un recorte de tasas de un cuarto de punto la próxima semana, pero la incertidumbre en torno a la inflación ha frenado a los nuevos compradores. Con los rendimientos reales retrocediendo, el dólar debilitándose y los bancos centrales acumulando oro discretamente, la pregunta que domina el mercado es si la publicación del PCE proporcionará la chispa necesaria para el próximo movimiento decisivo del oro.

¿Qué está impulsando al oro?

La última caída refleja un enfriamiento del impulso más que un cambio en la tendencia subyacente. El oro viene de una racha extraordinaria, habiendo ganado más del 60% en lo que va del año y superado los $4,000 por primera vez apenas el mes pasado.

Tras ganancias tan rápidas, incluso una toma de ganancias modesta puede generar oscilaciones intradía significativas, especialmente entre los operadores que se muestran reacios a aumentar su exposición antes de que el Federal Open Market Committee confirme su próximo paso de política.

El informe de empleo de ADP, que reveló una caída de 32,000 empleos privados —la mayor baja en más de dos años y medio— subraya las preocupaciones sobre un debilitamiento del mercado laboral y alimenta las expectativas de un mayor relajamiento.

La presión sobre el dólar estadounidense ha añadido otra capa a la historia. Los rumores de que el asesor de la Casa Blanca Kevin Hassett podría reemplazar a Jerome Powell llevaron al billete verde a su nivel más bajo desde octubre, con el Dollar Index cayendo a 98.86.

Un dólar más débil suele favorecer al oro, pero la reacción del metal ha sido moderada mientras los inversores esperan una dirección más clara de los datos macroeconómicos. Hasta que el PCE confirme un enfriamiento sostenido de la inflación, los operadores parecen poco dispuestos a perseguir nuevos máximos.

Por qué importa

Este retroceso es significativo porque resalta cuán estrechamente está ahora el oro vinculado a las expectativas de política monetaria. Los rendimientos reales bajaron a aproximadamente 1.83%, tres puntos básicos menos, ofreciendo un viento de cola natural para el oro. Sin embargo, la reticencia de los operadores a actuar muestra cuán sensible se ha vuelto el mercado incluso ante pequeños cambios en las expectativas de inflación.

La estratega de ANZ, Soni Kumari, argumentó esta semana que “el mercado necesita un nuevo catalizador” para extender el rally, y que cualquier caída hacia los $4,000 probablemente atraería una nueva ola de compras estratégicas.

El comportamiento del oro también refleja un escepticismo creciente de los inversores sobre el equilibrio de riesgos en la economía estadounidense. El ISM Services PMI se mantuvo en 52.6, lo que sugiere focos de resiliencia, pero la desaceleración de los pedidos y el débil empleo resaltan un contexto desigual.

Al mismo tiempo, con el aumento de las preocupaciones fiscales en EE. UU. y la pérdida de impulso del dólar, el oro se ha convertido en una cobertura preferida para las instituciones que buscan aislarse de la incertidumbre política y la volatilidad cambiaria.

Impacto en los mercados y los inversores

Los mercados financieros ya se están recalibrando en anticipación a tasas más bajas. Los mercados monetarios descuentan una probabilidad de alrededor del 87% de un recorte en diciembre y casi 89 puntos básicos de relajación para finales de 2026, lo que implica una Fed Funds Rate de aproximadamente 2.99%.

Este reajuste ha arrastrado el rendimiento del Treasury a 10 años a aproximadamente 4.06%, reforzando el atractivo de los activos sin rendimiento. Las tasas reales más bajas reducen el costo de oportunidad de mantener oro y fortalecen su papel como diversificador central de cartera.

El impacto es igualmente visible en los flujos estructurales. Los bancos centrales compraron un total neto de 53 toneladas de oro en octubre, el mes más fuerte de compras en lo que va de 2025, según el World Gold Council. La renovada acumulación de Polonia lideró la tendencia, pero el mensaje es más amplio: los gestores de reservas están diversificándose cada vez más rápido fuera de los activos denominados en dólares. Para los inversores privados, esto crea un piso bajo los precios en momentos de vacilación del mercado.

Lo que hace que este momento sea particularmente importante es la desconexión entre la cautela a corto plazo y el optimismo a largo plazo. Mientras los operadores recortan su exposición antes del PCE, las encuestas institucionales indican que casi el 70% de los inversores globales esperan que el oro vuelva a subir el próximo año. Esta combinación de indecisión táctica y convicción estratégica sugiere que cualquier catalizador basado en datos podría desencadenar un nuevo impulso alcista.

Perspectiva de los expertos

Los analistas siguen siendo en general constructivos respecto a la trayectoria del oro a medio plazo. Goldman Sachs espera que el oro alcance unos $4,900 para finales de 2026, argumentando que las “compras persistentes”, especialmente de los bancos centrales, están impulsando una revalorización estructural del activo. Su reciente encuesta a más de 900 clientes reveló que la mayor proporción —36%— prevé el oro por encima de $5,000 para 2026, con solo una pequeña minoría esperando un retroceso por debajo de $4,000.

JPMorgan comparte esta visión alcista, proyectando precios en torno a $5,055 en el último trimestre de 2026, mientras que Morgan Stanley ve el metal amarillo en $4,400 para finales del próximo año. Dicho esto, los analistas advierten que el camino será irregular. La publicación del PCE el viernes, la reunión del FOMC la próxima semana y los datos de solicitudes de desempleo darán forma a la narrativa inmediata. Los mercados buscan confirmación de que la inflación sigue en una trayectoria descendente; si los datos acompañan, el próximo repunte del oro podría llegar antes de lo esperado.

Conclusión clave

El retroceso del oro refleja cautela más que un cambio en su trayectoria fundamental. Los rendimientos reales están retrocediendo, el dólar está bajo presión y los bancos centrales continúan comprando agresivamente, todos factores que respaldan precios más altos. El PCE Index se presenta ahora como la publicación de datos clave, capaz de moldear las expectativas para la decisión de la Fed la próxima semana y determinar si comienza el próximo repunte del oro. Los operadores estarán atentos a la confirmación de que la inflación se está enfriando y que el ciclo de recortes de tasas está firmemente en marcha.

Perspectiva técnica del oro

Al inicio de la redacción, el oro (XAU/USD) cotiza en torno a $4,190, retrocediendo levemente tras no lograr superar la resistencia de $4,240. Esta zona, junto con la resistencia superior de $4,365, es donde los operadores suelen buscar toma de ganancias o compras impulsadas por FOMO si el impulso se fortalece. Por el lado bajista, los soportes más cercanos se sitúan en $4,035 y $3,935; una ruptura por debajo de cualquiera probablemente desencadenaría liquidaciones de ventas y profundizaría la corrección.

La acción del precio se mantiene constructiva en general, ya que el oro sigue por encima de sus niveles clave de soporte a pesar de las condiciones de sobrecompra extendidas en sesiones previas. La ligera pérdida de impulso alcista sugiere que el mercado podría estar entrando en una breve fase de consolidación mientras espera nuevos catalizadores como datos de inflación o comentarios de bancos centrales.

El RSI, previamente en territorio de sobrecompra, ahora cae hacia la línea media cerca de 70, señalando que el impulso alcista se está enfriando pero no se ha revertido por completo. Mientras tanto, el MACD sigue positivo, aunque su histograma se está aplanando gradualmente, otra señal de desaceleración del impulso más que de debilidad total. En general, el oro mantiene un sesgo alcista, pero el potencial alcista puede estar limitado a menos que el precio logre superar con confianza los $4,240.

Microsoft Copilot ARPU vs economía de GPU de Nvidia: ¿Quién gana con la ventaja de la IA en 2025?

La batalla por la rentabilidad de la IA en 2025 se está desarrollando en dos frentes económicos muy diferentes.

La batalla por la rentabilidad de la IA en 2025 se está desarrollando en dos frentes económicos muy diferentes. Microsoft está aumentando el ingreso promedio por usuario al integrar Copilot profundamente en su pila de suscripciones, mientras que Nvidia está capturando márgenes extraordinarios del hardware necesario para respaldar el auge de la IA.

Ambas empresas están surfeando la misma ola, pero cada una extrae valor de una capa diferente del ecosistema. La pregunta ahora es si la monetización del software o el dominio del cómputo finalmente ofrece una mayor ventaja a medida que el gasto empresarial en IA madura.

Las primeras señales muestran que ambos modelos se están acelerando. Microsoft reportó un crecimiento de ingresos interanual del 18% en su último trimestre, impulsado en parte por la integración de Copilot en Microsoft 365. El aumento del 960% en el precio de las acciones de Nvidia en tres años refleja la demanda insaciable de sus GPUs Blackwell y el stack CUDA. La próxima fase de adopción de la IA mostrará si los ingresos recurrentes por suscripción o la economía de infraestructura de alto margen tiene la ventaja, según los observadores del mercado.

ARPU vs economía de GPU - El desglose simple

Comprender la diferencia entre Microsoft y Nvidia comienza con una analogía sencilla, como señalaron muchos analistas: ¿quién gana más dinero durante una fiebre del oro, los mineros que venden pepitas brillantes o los comerciantes que venden picos y palas?

Microsoft está vendiendo efectivamente la experiencia de IA “terminada” a través de Copilot: el aumento de productividad, la automatización de tareas, las interfaces de chat con las que los trabajadores interactúan a diario. Cada suscriptor suma al ingreso promedio por usuario (ARPU) de Microsoft, por lo que el motor económico depende de millones de clientes pagando un poco más cada mes.

Nvidia es el comerciante de picos y palas, según los analistas. Cada modelo de IA, desde chatbots hasta el propio Copilot, funciona en GPUs que entrenan, infieren y atienden miles de millones de consultas. La economía es completamente diferente: en lugar de cobrar pequeñas tarifas mensuales a los usuarios, Nvidia obtiene ingresos grandes, anticipados y de alto margen de los hyperscalers que compran hardware en grandes cantidades.

Cuando la adopción de la IA se acelera, la demanda de GPU explota; cuando los presupuestos se ajustan, los pedidos se detienen con la misma rapidez. Ambas empresas se benefician de la misma tendencia de la IA, pero una genera ingresos mensuales a través de suscripciones, mientras que la otra gana dinero cuando el mundo necesita más potencia computacional.

Qué impulsa el ARPU de Microsoft Copilot vs la economía de GPU de Nvidia

Microsoft ha reposicionado la IA como una capa predeterminada de productividad, no como un complemento opcional. Los informes mostraron que la decisión de la empresa de incluir la suscripción Copilot Pro de £20 en el plan Microsoft 365 Premium de £19.99 impulsa la adopción, reduce la deserción y aumenta materialmente el ARPU. Este cambio ocurre en un mercado ya preparado para precios SaaS más altos, ya que las suscripciones en todo el sector aumentaron un 11,4% en 2025, superando varias veces la inflación del G7.

Copilot se está convirtiendo en la pieza central de la historia de ingresos a largo plazo de Microsoft, vinculando estrechamente la utilidad de la IA a los flujos de trabajo diarios de su base global. La economía de Nvidia está impulsada por la escasez y la escala. La IA generativa ha llevado la demanda de cómputo a máximos históricos, y Nvidia se sitúa en el centro con su arquitectura de GPU Blackwell y el ecosistema CUDA. Los hyperscalers dependen de Nvidia para el entrenamiento e inferencia de modelos, mientras que una nueva asociación con Palantir lleva a la empresa más profundamente en los flujos de trabajo operativos empresariales.

Expertos expresaron que esto marca un cambio de ser el motor detrás del desarrollo de modelos de IA a un proveedor de infraestructura de pila completa que respalda defensa, salud, logística y análisis avanzados. Tal amplitud está expandiendo el mercado total direccionable de Nvidia mucho más allá de los ciclos convencionales del silicio.

Por qué importa

El modelo de monetización de Copilot introduce tanto crecimiento como fragilidad, según los analistas. La inflación de suscripciones dentro del sector SaaS está bajo escrutinio, ya que los consumidores cuestionan si las herramientas de IA integradas realmente aportan valor significativo. Adobe y Google han enfrentado escepticismo similar tras ajustes de precios del 16% al 33% vinculados a funciones generativas.

Un estratega lo expresó sin rodeos esta semana: “el mercado ya no está dispuesto a pagar primas de IA sin retornos inmediatos de productividad”. Microsoft debe demostrar que Copilot mejora la producción en el mundo real a un ritmo que justifique precios más altos.

Los informes también revelaron que Nvidia opera en un punto de presión diferente. Sus ingresos son ahora un barómetro de la inversión global en IA, haciendo que la acción sea muy sensible a cualquier indicio de desaceleración en la demanda hyperscale. Esa dinámica fue evidente cuando surgieron rumores de que Microsoft había recortado objetivos para sus productos de agentes de IA; las acciones de IA, desde Nvidia hasta Micron, cayeron bruscamente antes de que Microsoft aclarara la situación. Los inversores tratan cada vez más a Nvidia como el pulso de los presupuestos empresariales de IA, lo que significa que los cambios de sentimiento pueden ser rápidos.

Impacto en la industria, los mercados y los consumidores

En toda la industria del software, la fijación de precios impulsada por IA está remodelando las expectativas económicas. Al incluir Copilot dentro de los paquetes principales de Microsoft 365, Microsoft ha legitimado efectivamente aumentos de suscripción de dos dígitos.

Los movimientos reportados de competidores, incluidos Slack, Salesforce y Adobe, mostraron que están siguiendo este camino, cambiando las mejoras opcionales de IA por cambios de marca obligatorios con tarifas mensuales más altas. Los consumidores, especialmente creativos y pymes, están reaccionando, cuestionando si herramientas como Firefly o Acrobat AI Assistant justifican los costos crecientes.

El comportamiento del mercado ha comenzado a reflejar esta división. Las acciones de valor ganaron impulso cuando la alarma de cuota de IA de Microsoft afectó brevemente la confianza en los nombres tecnológicos de múltiplos altos. Mientras tanto, la integración más profunda de Nvidia con Palantir señala una ampliación estratégica de las aplicaciones de IA impulsadas por cómputo, desde la modelización de cadenas de suministro hasta sistemas avanzados de defensa. Esta diversificación no solo respalda la demanda de GPU, sino que refuerza la posición de Nvidia como la columna vertebral de la toma de decisiones de IA agentica y en tiempo real.

Para los consumidores, los modelos de precios siguen siendo el punto de fricción. La fatiga por suscripciones se está extendiendo a medida que las funciones de IA, antes promocionadas como opcionales, se vuelven inevitables. Las estructuras híbridas que combinan suscripciones con créditos de IA ofrecen cierto alivio, pero introducen nueva complejidad y posible imprevisibilidad. La percepción de desajuste entre costo y valor práctico es el principal riesgo que enfrenta el sector SaaS.

Perspectiva de los expertos

Según los analistas, dos escenarios definen el panorama de beneficios de la IA en 2025. Si las empresas adoptan agentes de IA a gran escala, la expansión del ARPU de Microsoft podría seguir siendo un motor de crecimiento confiable. Con el 66% de los CEO reportando beneficios operativos de los despliegues de Copilot, los primeros retornos de productividad parecen genuinos. Sin embargo, la reacción contra la agrupación forzada significa que Microsoft debe demostrar valor sostenido en lugar de depender solo del poder de fijación de precios.

La trayectoria de Nvidia depende del gasto de los hyperscalers y la presión competitiva. Si bien la demanda de GPUs sigue siendo fuerte, rivales como Google y Amazon están aumentando la inversión en chips de IA personalizados.

La asociación de £10 mil millones de Google en TPUs con Anthropic señala un cambio significativo hacia estrategias de cómputo internas. Aun así, la expansión de Nvidia en IA operativa a través de Palantir puede aislar a la empresa al integrar su hardware en sistemas empresariales críticos con largos ciclos de reemplazo.

Los inversores seguirán los presupuestos empresariales de IA, los comentarios regulatorios sobre la intensidad del cómputo y los próximos pasos de la Federal Reserve. Estos factores determinarán si el ARPU de software o la economía del hardware resulta más resiliente.

Conclusión clave

Microsoft y Nvidia representan dos caminos dominantes hacia la rentabilidad de la IA: la monetización recurrente del software y la economía de cómputo intensiva en capital. El aumento del ARPU de Copilot demuestra cómo las empresas de software están extrayendo valor mediante la agrupación, mientras que el dominio de Nvidia en GPU revela la columna vertebral física que permite el auge de la IA. Ambos enfrentan presión: Microsoft por la fatiga del consumidor, Nvidia por la competencia creciente y la cautela de los hyperscalers. El factor decisivo en 2025 será la rapidez con la que las empresas escalen la IA más allá de la experimentación y la integren en las operaciones diarias.

Microsoft vs Nvidia: Perspectivas técnicas

Al momento de escribir, Microsoft (MSFT) cotiza alrededor de $478, intentando estabilizarse tras su reciente caída. El nivel de soporte más cercano se sitúa en $472.20, y una ruptura por debajo de este nivel podría desencadenar liquidaciones de venta y abrir la puerta a un movimiento bajista más profundo. Al alza, la acción enfrenta dos zonas de resistencia notables en $510.00 y $530.00, donde los operadores podrían buscar tomar ganancias; sin embargo, una ruptura fuerte por encima de estos niveles sugeriría el regreso del impulso alcista.

La acción de precio reciente indica un mercado en consolidación, con MSFT luchando por recuperar altura tras la fuerte caída desde sus máximos de principios de noviembre. Las velas permanecen mixtas, mostrando vacilación mientras compradores y vendedores compiten por el control.

El RSI ha caído ligeramente por debajo de la línea media hasta alrededor de 52, señalando un debilitamiento del impulso y un tono cauteloso entre los operadores. Mientras tanto, el histograma MACD sigue negativo, aunque las barras han comenzado a acortarse, lo que sugiere que el impulso bajista podría estar disminuyendo. En conjunto, los indicadores sugieren un mercado a la espera de un catalizador, con la dirección probablemente dependiendo del sentimiento tecnológico general y los próximos datos macroeconómicos.

Al momento de escribir, NVIDIA (NVDA) cotiza alrededor de $179.66, manteniéndose justo por encima de la zona de soporte inmediato de $179.65. Una ruptura por debajo de este nivel podría desencadenar liquidaciones de venta y exponer el siguiente soporte importante en $174.70. Al alza, el precio enfrenta dos niveles clave de resistencia en $200.00 y $208.00, ambas zonas donde los operadores podrían comenzar a tomar ganancias, aunque una ruptura fuerte por encima de cualquiera de ellas señalaría un renovado impulso alcista.

La acción de precio reciente refleja vacilación, con velas agrupadas y la volatilidad reduciéndose. Esto indica que NVDA está esperando un catalizador, probablemente una publicación de datos macroeconómicos o un cambio en el sentimiento del sector tecnológico, para dictar su próxima dirección.

Los indicadores de impulso también destacan la indecisión. El RSI está plano en la línea media alrededor de 51, lo que indica un sentimiento neutral sin que alcistas ni bajistas tengan el control claro. Mientras tanto, el histograma MACD sigue negativo, aunque las barras se están acortando gradualmente, lo que sugiere un posible cambio hacia un impulso alcista si aumenta la presión compradora. En general, NVDA se encuentra en una encrucijada, y los próximos movimientos en tecnología probablemente determinarán si vuelve a probar la resistencia o cae hacia el soporte.

%2520(1)%2520(1).png)

Sam Altman acaba de pulsar el botón de pánico

Según informó The Wall Street Journal el lunes, Sam Altman envió un memorando de “Código Rojo” a toda la empresa: la primera alerta roja total en la historia de OpenAI.

OpenAI acaba de activar su alarma interna más alta. Según informó The Wall Street Journal el lunes, Sam Altman envió un memorando de “Código Rojo” a toda la empresa: la primera alerta roja total en la historia de OpenAI, y ordenó a todos dejar de lado cualquier cosa que no haga que ChatGPT mejore drásticamente, de inmediato. Esta es la señal más clara hasta ahora de que OpenAI siente que está perdiendo su liderazgo.

Con $9 mil millones en pérdidas proyectadas para 2025 eclipsando los $13 mil millones en ingresos, el imperio de IA de OpenAI parece tambalearse, según los informes.

El memorando que rompió internet

Altman no se anduvo con rodeos en su comunicado del lunes: OpenAI está en modo "rojo", escalando desde una alerta "naranja" más leve hace apenas unas semanas.

- Respuestas más rápidas e inteligentes: Tiempos de carga más cortos, menos alucinaciones y la fiabilidad que no te hace querer lanzar el teléfono.

- Personalización más profunda: ChatGPT debe "sentirse intuitivo y personal", según el jefe Nick Turley; menos bot genérico, más lector de mentes sorprendentemente preciso.

- Mayor capacidad intelectual: Manejar consultas más extrañas sin el típico "Lo siento, Dave", además de un mejor razonamiento en general.

¿Cómo lograrlo? Según Altman, mediante llamadas diarias de sala de guerra con los líderes de producto, investigación e ingeniería. Se fomentan los cambios de equipo. No hay vacas sagradas, salvo la vaca lechera que empieza a toser. Esto sigue a una advertencia "naranja" en octubre, pero el rojo es serio: reasignación total de recursos para frenar la fuga de usuarios.

¿Qué cambia realmente el ‘Código Rojo’?

El memorando filtrado de Altman revela que OpenAI está luchando por abordar los problemas de velocidad y fiabilidad de ChatGPT, tras el golpe significativo de Gemini 3 de Google.

| Métrica | Número | Contexto |

|---|---|---|

| Ingresos proyectados para 2025 | $13 mil millones | Sube desde ~$4B en 2024, pero aún lejos del punto de equilibrio |

| Pérdida proyectada para 2025 | ~$9 mil millones | Quema de efectivo ahora ≈70% de los ingresos |

| Financiamiento estimado necesario 2025–2030 | $207 mil millones (estimación de HSBC) | Aun si los ingresos alcanzan todos los objetivos |

| Usuarios activos semanales de ChatGPT | 800 millones+ | El crecimiento se ha desacelerado visiblemente |

Fuente: Forbes, HSBC, Techcrunch

Si sumamos Claude 4 de Anthropic (favorito empresarial, líder en calidad para negocios) y los modelos Llama de Meta, OpenAI y su 70% de cuota de mercado parecen una ficción educada. Incluso Marc Benioff de Salesforce abandonó ChatGPT por Gemini tras una prueba de dos horas: "El salto es una locura."

¿El lado positivo? Un nuevo modelo llega pronto

Otros informes revelaron que OpenAI lanzará un "modelo de razonamiento completamente nuevo" (se rumorea "o3-pro" u "Orion") la próxima semana. Si se concreta, podría revertir la fuga de usuarios y recuperar los primeros puestos en razonamiento, programación y matemáticas.

El vicepresidente y jefe de la app de ChatGPT, Nick Turley, lo resumió en X: "Nuestro enfoque ahora es seguir haciendo que ChatGPT sea más capaz... y que se sienta aún más intuitivo y personal." OpenAI guarda silencio sobre el memorando, pero las acciones hablan más fuerte. Añadió que, con 220 millones de usuarios de pago proyectados para 2030, las apuestas son altísimas.

Analistas dicen que esta carrera podría reenfocar a un gigante distraído, o exponer grietas demasiado grandes para tapar. En la carrera armamentista de la IA, el líder de hoy es la advertencia de mañana, expresaron los observadores del mercado.

Por qué esto importa

Expertos señalaron que un Código Rojo en OpenAI no es solo un simulacro interno: es una señal de que la industria está llegando a un punto de inflexión crítico. OpenAI ha disfrutado de una ventaja de un año, pero el avance de Gemini 3, el dominio empresarial de Anthropic y los rápidos avances de código abierto de Meta han reducido la brecha a una velocidad alarmante. Cuando la empresa de IA más valiosa del mundo entra en pánico públicamente, es señal de una presión competitiva y financiera más profunda en todo el sector.

Para muchos, el memorando también refleja una transición del bombo por el modelo al rendimiento del producto. Esto significa que a los usuarios cada vez les importa menos qué modelo es el “más inteligente” en los benchmarks y más la latencia, fiabilidad, coste y personalización, áreas en las que ChatGPT se ha quedado atrás recientemente. Se añadió que si OpenAI no recupera la confianza rápidamente, la adopción corporativa, la confianza de los inversores y la lealtad de los usuarios podrían irse a otra parte en cuestión de meses.

Conclusión clave

El Código Rojo de OpenAI marca el giro más serio de la empresa desde el lanzamiento de ChatGPT: un regreso forzado a los fundamentos mientras los rivales aceleran, según los expertos. Las próximas semanas determinarán si un nuevo modelo de razonamiento puede estabilizar el número de usuarios y restaurar el liderazgo de OpenAI, o si Gemini, Claude y Llama remodelan permanentemente el panorama competitivo. La carrera de la IA ya no es sobre quién lanzó primero, sino sobre quién se adapta más rápido.

%2520(1).png)

¿La ruptura de Bitcoin por encima de $92,000 señala una nueva fase de mercado?

El repunte de Bitcoin por encima de $92,000 ha reavivado un debate que ha acompañado cada gran reversión en este ciclo.

El repunte de Bitcoin por encima de $92,000 ha reavivado un debate que ha acompañado cada gran reversión en este ciclo: ¿el mercado simplemente está corrigiendo una caída sobrevendida, o ha comenzado una nueva fase de impulso institucional y macroeconómico?

La recuperación se produjo tras un periodo difícil en el que bitcoin cayó hacia la región de $80,000–$82,000, impulsado por un movimiento de aversión al riesgo provocado por el BOJ, un exploit en DeFi y una ola de liquidaciones apalancadas. Para cuando recuperó los $92,000, los operadores observaban una alineación más amplia de fuerzas en lugar de un solo titular.

La ruptura también llegó cuando las expectativas de un recorte de tasas en diciembre aumentaron drásticamente. Los mercados de predicción ahora asignan un 87% de probabilidad a un recorte de 25 puntos básicos, añadiendo un poderoso matiz macroeconómico a un mercado ya condicionado a responder a cambios en la liquidez.

En ese contexto, las señales institucionales —incluyendo el cambio de política de Vanguard, la orientación de Bank of America sobre asignaciones de cartera y la creciente demanda en los ETF vinculados a cripto— han amplificado colectivamente la sensación de que bitcoin está siendo reincorporado a las conversaciones más amplias del mercado.

¿Qué impulsa la ruptura de Bitcoin por encima de $92K?

El repunte es producto de varios catalizadores superpuestos. Las expectativas de recorte de tasas han aumentado en las últimas semanas, ya que datos laborales más débiles en EE. UU. y comentarios moderados de funcionarios de la Federal Reserve llevaron a los mercados hacia un consenso de que la flexibilización monetaria podría comenzar en la reunión de diciembre.

La sensibilidad de Bitcoin a las expectativas de liquidez sigue siendo uno de sus rasgos de comportamiento más consistentes, y este cambio ha ayudado a reconstruir la confianza tras la venta masiva de noviembre. El posicionamiento institucional también ha estado evolucionando de maneras que importan para la estructura del mercado.

El ETF IBIT de BlackRock registró $3.7 mil millones en volumen de negociación —superando al propio ETF S&P 500 de Vanguard— mientras los inversores buscaban exposición líquida durante el repunte. La declaración de Bank of America, sugiriendo que los clientes adinerados podrían asignar entre el 1% y el 4% de sus activos a activos digitales, añadió impulso.

La decisión de Vanguard de permitir la negociación en ETF de bitcoin es significativa, pero forma parte de un patrón más amplio de instituciones antes cautelosas que se ajustan a la demanda de los clientes, más que un desencadenante único para el rally.

Por qué es importante

La combinación de fuerzas macroeconómicas y estructurales hace que este momento sea diferente de un simple rally de alivio. La recuperación de Bitcoin sigue a una caída del 36% desde su máximo de octubre cerca de $126,000, dejando condiciones sobrevendidas y un posicionamiento depurado.

BTIG destacó que noviembre es históricamente un periodo en el que el mercado tiende a tocar fondo antes de fortalecerse hacia fin de año, y el contexto técnico se alinea estrechamente con ese patrón. La interacción entre las expectativas de recorte de tasas y el posicionamiento depurado ha dado al repunte una sensación de mayor durabilidad.

Los operadores que monitorean el repunte en Deriv MT5 habrán notado cómo la reciente caída generó una estructura más limpia y puntos de reacción más claros, facilitando el seguimiento de si el movimiento actual está construyendo un impulso genuino o simplemente retrocediendo.

El sentimiento institucional está cambiando de formas que podrían afectar la profundidad del mercado durante meses. Brian Huang de Glider señaló que empresas consideradas durante mucho tiempo “tradicionales” en su enfoque de inversión están adaptándose porque la demanda de los clientes por activos digitales ha persistido a través de la volatilidad. Esta actitud más flexible es tan importante como cualquier anuncio individual. Amplía el embudo para entradas de capital y normaliza la exposición a bitcoin en un momento en que el entorno macroeconómico podría volverse más favorable.

Para los operadores que gestionan el tamaño de sus posiciones, herramientas como la Calculadora de Trading de Deriv ayudan a cuantificar los niveles de riesgo a medida que aumenta la volatilidad y se ponen a prueba los niveles de soporte.

Impacto en los mercados e inversores

El ascenso de Bitcoin por encima de $92,000 reconfiguró el comportamiento de riesgo en los mercados relacionados. Los volúmenes de ETF se dispararon a medida que los operadores rotaban hacia vehículos líquidos, mientras que las acciones cripto respondieron de manera desigual.

Las acciones expuestas a bitcoin repuntaron con la recuperación, pero las empresas mineras continuaron luchando, una señal de que los inversores están diferenciando más claramente entre la exposición pura al precio y los negocios con riesgos operativos. Esta divergencia subraya cómo el mercado se está volviendo más selectivo en lugar de alcista de manera uniforme.

Para los operadores, la recuperación ha resaltado el papel del apalancamiento como motor y riesgo, según los analistas. La caída de principios de diciembre por debajo de $90,000 expuso la fragilidad de los posicionamientos sobreextendidos, desencadenando cientos de millones en liquidaciones. Si bien el repunte posterior estabilizó el sentimiento, el mercado aún enfrenta un camino estrecho entre un impulso constructivo y otra liquidación forzada.

Los inversores estarán atentos a si el interés abierto aumenta de manera constante desde los niveles actuales —lo que respaldaría el movimiento— o si se acelera demasiado rápido y reintroduce inestabilidad.

Perspectiva de los expertos

Los analistas siguen divididos sobre si la recuperación de bitcoin marca el inicio de una nueva fase o simplemente una corrección técnica. Jonathan Krinsky de BTIG cree que las condiciones sobrevendidas y los patrones estacionales apuntan a un “rally reflejo” con margen para alcanzar los $100,000.

La opinión es explícitamente táctica, reconociendo que la tendencia general sigue siendo disputada y depende de la confirmación macroeconómica.

Las expectativas a más largo plazo se inclinan de manera más decididamente alcista. Huang argumenta que, aunque “el dolor a corto plazo puede no haber terminado”, la trayectoria a mediano plazo aún apunta a que bitcoin eventualmente alcance la región de los $150,000, suponiendo que la demanda estructural continúe creciendo. La reunión de diciembre de la Federal Reserve se perfila ahora como el próximo gran punto de inflexión.

Un recorte limpio de 25 puntos básicos podría validar la recuperación actual, mientras que una pausa o un lenguaje agresivo podría frenar el impulso. Los flujos en ETF, las condiciones de apalancamiento y la ausencia de nuevos incidentes de seguridad determinarán si esta recuperación madura hacia un cambio de ciclo más amplio.

Perspectivas técnicas de BTC

Al momento de escribir, Bitcoin (BTC/USD) cotiza justo por debajo de $93,000, continuando su rebote desde el nivel clave de soporte de $84,000, una zona donde nuevas caídas probablemente desencadenarían liquidaciones de venta. La recuperación ahora acerca a BTC a los niveles de resistencia de $105,000 y $116,000. Ambas áreas pueden atraer toma de ganancias, mientras que cualquier ruptura por encima de ellas podría desencadenar compras impulsadas por FOMO a medida que regresa el sentimiento alcista.

El reciente repunte también marca un cambio en el impulso a corto plazo tras una prolongada tendencia bajista. Las velas ahora se agrupan por encima de los mínimos anteriores, lo que sugiere que los vendedores están perdiendo el control mientras los compradores recuperan terreno poco a poco.

El RSI ha saltado bruscamente por encima de la línea media hacia la zona de 60, señalando un impulso alcista en mejora tras haberse mantenido en territorio más débil. Aunque aún cómodamente por debajo de niveles de sobrecompra, este fuerte aumento indica una demanda creciente y sugiere que el rebote podría tener margen para continuar, siempre que BTC se mantenga por encima de su soporte más cercano.

Conclusión clave

El movimiento de Bitcoin por encima de $92,000 se entiende mejor como la intersección de varias fuerzas: expectativas macroeconómicas cambiantes, aceptación institucional en evolución y un importante reinicio técnico tras una fuerte corrección. Ningún catalizador único explica el repunte. En cambio, el mercado responde a una confluencia de señales favorables en un momento en que el posicionamiento se ha restablecido y la liquidez podría volverse más favorable. La próxima gran prueba llega con la reunión de diciembre de la Federal Reserve, que determinará si esta recuperación se extiende o se detiene.

.png)

El dólar bajo presión: ¿Puede USD/JPY dispararse mientras EUR/USD se estabiliza?

El dólar está siendo presionado desde ambos extremos del espectro FX, obligando a los operadores a reevaluar las dinámicas habituales de fin de año.

El dólar está siendo presionado desde ambos extremos del espectro FX, obligando a los operadores a reevaluar las dinámicas habituales de fin de año. USDJPY ha logrado repuntar desde un mínimo de dos semanas cerca de 154.65 a pesar de las crecientes expectativas de que el Banco de Japón podría implementar una subida de tasas en diciembre, un cambio que llevó los rendimientos de los JGB a dos años al 1% por primera vez desde 2008.

Mientras tanto, EURUSD se mantiene estable por el momento, ya que el índice del dólar permanece alrededor de 99.48, amenazando con un movimiento hacia 100.50 si cambia el sentimiento. Esta división —un yen respaldado por el impulso de la política y un euro manteniéndose bajo la posición general del dólar— sitúa al billete verde en el centro de la presión.

Con la reunión de la Fed acercándose y Japón señalando una mayor normalización, las próximas sesiones decidirán si USDJPY puede mantenerse por encima de 155 o si la acción del precio de EURUSD se convierte en la narrativa dominante de cara al cierre del año.

¿Qué impulsa los movimientos de los dos pares?

El trading del dólar está atrapado entre dos fuerzas opuestas. Por un lado, los datos débiles de EE. UU. han hecho caer los rendimientos del Treasury, con el ISM Manufacturing PMI cayendo a 48.2 y las probabilidades de un recorte de tasas de la Fed para diciembre en 87.2%.

Eso debería, en teoría, arrastrar a USDJPY a la baja. Sin embargo, el apetito por el riesgo se ha fortalecido en las bolsas asiáticas, limitando la demanda de refugio del yen y suavizando el impacto de un BoJ más agresivo. Esto explica por qué USDJPY ha rebotado hacia 156 a pesar de las señales más fuertes en años de que Japón podría subir tasas.

El EURUSD se ha mantenido por encima de 1.16, a pesar de la presión sobre el dólar. Los operadores observan si el índice del dólar puede mantenerse por encima de 99.40, un nivel que haría al euro más vulnerable a una prueba de 1.1550.

Los patrones estacionales normalmente favorecerían al euro a principios y finales de diciembre, pero la estacionalidad pierde relevancia cuando la política y los diferenciales de rendimiento marcan la dirección.

Por qué importa

La presión sobre el dólar afecta a más que a los operadores de divisas. Las multinacionales cubren sus exposiciones de fin de año durante diciembre, lo que hace que los movimientos bruscos en FX sean especialmente disruptivos. Cuando USDJPY ronda entre 156–158 y EURUSD se acerca a 1.1550, los modelos de cobertura corporativa comienzan a ajustarse, a menudo desencadenando flujos mecánicos que amplifican la volatilidad intradía. Un estratega con sede en Tokio dijo a Bloomberg esta semana que “los fundamentales y los flujos están chocando en el peor momento posible”, destacando cómo la escasa liquidez magnifica cada movimiento incremental.

Para los operadores, las apuestas son aún mayores. Una subida de tasas del BoJ revertiría décadas de política ultraexpansiva y podría hacer que USDJPY caiga bruscamente. Por el contrario, un tono de la Fed más suave de lo esperado podría debilitar al dólar de forma generalizada y acelerar el repunte del euro. Ambos escenarios son plausibles, por lo que los mercados se vuelven hipersensibles a cada dato antes de las decisiones de la Fed y el BoJ.

Impacto en los mercados y operadores

La dinámica de los rendimientos sigue siendo el canal de transmisión más claro. El rendimiento del bono gubernamental japonés a 10 años, que ha subido a un máximo de 17 años, ha reducido significativamente el diferencial con los Treasuries estadounidenses.

Eso, según los analistas, reduce uno de los apoyos estructurales para USDJPY, lo que explica por qué el par tuvo dificultades para extender sus ganancias por encima de 158 a principios del trimestre. Ahora los operadores ven el nivel de 156 como el pivote que decidirá si el último rebote se desvanece o se extiende.

EURUSD enfrenta sus propias limitaciones estructurales. El repunte de los rendimientos alemanes debería apoyar al euro; sin embargo, el par sigue de cerca los cambios en el índice del dólar más que los desarrollos domésticos.

Según los analistas, una ruptura firme por debajo de 1.16 aumenta el riesgo de una caída hacia 1.1550, y los modelos advierten de condiciones de riesgo de flash que podrían llevar al par cerca de 1.1500 en condiciones de baja liquidez. La típica fortaleza estacional del euro del 22 al 27 de diciembre puede ayudar a estabilizar el impulso, pero rara vez persiste cuando los grandes eventos de política coinciden con los flujos estacionales.

Perspectiva de los expertos

Los analistas siguen divididos sobre cómo se resolverá la presión sobre el dólar. Algunos esperan que USDJPY se debilite hacia fin de año si el BoJ muestra confianza en su perspectiva de inflación. El gobernador Kazuo Ueda ya ha señalado que la probabilidad de que la inflación alcance el objetivo del 2% está aumentando, y los operadores ahora descuentan aproximadamente un 80% de probabilidad de una subida en diciembre. Un movimiento de esa magnitud llevaría rápidamente a USDJPY hacia 152, y quizás 150 si aumentan los rumores de intervención.

El camino de EURUSD depende casi por completo de la Fed. Un recorte de tasas en diciembre ya está casi totalmente descontado, dejando al dólar vulnerable a una sorpresa agresiva. Si la Fed se resiste a comprometerse con una serie de recortes, el dólar podría repuntar, llevando a EURUSD de nuevo hacia 1.1650 antes de que regresen los vendedores. La clave es si los datos de PCE antes de la reunión vuelven a cambiar las expectativas, o si la Fed deja que los mercados se adelanten por ahora.

Perspectiva técnica de USDJPY

Al momento de escribir, USD/JPY cotiza alrededor de 155.77, intentando estabilizarse tras su reciente retroceso. El par sigue limitado por el nivel de resistencia en 157.40, una zona clave donde suele aparecer la toma de beneficios, pero una ruptura por encima podría reavivar el impulso alcista. Los niveles inmediatos a la baja a vigilar se sitúan en 154.54 y 151.75; una ruptura por debajo de cualquiera de ellos señalaría un debilitamiento de la tendencia y podría desencadenar liquidaciones de ventas a medida que el precio atraviesa la estructura inferior de las Bandas de Bollinger.

A pesar del retroceso, USD/JPY sigue cotizando dentro de la mitad superior de las Bandas de Bollinger, lo que sugiere que la tendencia alcista general se mantiene intacta por ahora. El par puede seguir consolidándose a menos que un nuevo impulsor macroeconómico, como los rendimientos estadounidenses o comentarios del Banco de Japón, lo empuje de manera decisiva en una u otra dirección.

El RSI ha rebotado con fuerza hasta 64, subiendo justo por encima de la línea media tras una breve caída. Este cambio indica una mejora en el impulso alcista, aunque aún no ha alcanzado niveles de sobrecompra. El indicador actualmente respalda la idea de una tendencia estabilizadora, con margen para el alza si los compradores retoman el control.

Perspectiva técnica de EURUSD

Al momento de escribir, el EUR/USD cotiza alrededor de 1.1614, avanzando gradualmente hacia la zona clave de resistencia en 1.1650. Este nivel ha limitado repetidamente los movimientos al alza, por lo que los operadores pueden esperar toma de beneficios o una posible ruptura alcista si el impulso continúa acelerándose. A la baja, los soportes inmediatos se encuentran en 1.1550 y 1.1500; una ruptura por debajo de cualquiera probablemente desencadenaría liquidaciones de ventas y ampliaría la presión bajista.

El precio se mantiene contenido dentro de la mitad superior del rango de las Bandas de Bollinger, lo que indica un sesgo alcista moderado pero aún sin un cambio de tendencia decisivo. El par sigue oscilando dentro de una estructura de consolidación amplia, lo que sugiere que pueden ser necesarios catalizadores macroeconómicos —como datos de EE. UU. o comentarios del BCE— para impulsar una ruptura sostenida.

El RSI se mantiene plano justo por encima de 51, mostrando un impulso neutral a ligeramente alcista. Esta posición refuerza la idea de un interés comprador constante pero cauteloso, con margen para más alzas si EUR/USD logra superar limpiamente la resistencia.

Conclusión clave

El dólar está siendo presionado desde ambos extremos del espectro FX mientras USDJPY lidia con las expectativas de endurecimiento del BoJ y EURUSD absorbe la posición general del dólar. Los cambios en los rendimientos y las próximas decisiones de los bancos centrales determinarán qué narrativa dominará de cara al cierre del año. Los operadores deben esperar volatilidad a medida que la baja liquidez se combina con grandes riesgos de política. Los próximos movimientos en USDJPY y EURUSD bien podrían definir el panorama de principios de 2026.

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

Por qué el oro y la plata están batiendo récords en 2025

El oro y la plata están batiendo récords en 2025 porque la demanda estructural, los cambios de política y la escasez real se han combinado al mismo tiempo.

El oro y la plata están batiendo récords en 2025 porque la demanda estructural, los cambios de política y la escasez real se han combinado al mismo tiempo, llevando ambos metales a máximos históricos. El oro ha subido casi un 60% este año para cotizar alrededor de $4,200 por onza, después de caer por debajo de $4,000 a finales de octubre/principios de noviembre. El nivel de 4000 se ha convertido psicológicamente en un suelo de precios a mediados de noviembre. Al momento de escribir esto, el oro cotiza en el rango de 4200. Mientras tanto, la plata casi se ha duplicado en 11 meses, disparándose a nuevos máximos cerca de $56. Estos movimientos no son explosiones especulativas: reflejan fuerzas poderosas y superpuestas que están remodelando los mercados globales.

Un punto de inflexión para los metales preciosos

Este rendimiento sobresaliente ha sido un foco clave en los mercados financieros en 2025, especialmente en marcado contraste con el desempeño histórico. Los bancos centrales están acelerando la diversificación de reservas, mientras que los fabricantes que utilizan plata como insumo compiten por suministros físicos cada vez más escasos. Los inversores se están posicionando para un mundo donde regresan los recortes de tasas y persisten los choques geopolíticos. Comprender este cambio es clave para ver hacia dónde pueden dirigirse el oro y la plata a continuación, y lo que su ascenso indica sobre el estado de la economía global.

Qué impulsa el repunte del oro y la plata

El ascenso del oro en 2025 se apoya en cimientos construidos durante varios años. Las compras de los bancos centrales han sido un gran impulsor de la demanda en los últimos meses. En los últimos 11 meses, el oro ha registrado rendimientos positivos en 10 de ellos, ayudando a que los precios spot se disparen más de un 60% y situando al metal en camino a su mejor desempeño anual en casi medio siglo. Esto no es espuma especulativa, sino un seguro de cartera a largo plazo contra la volatilidad de las divisas, el riesgo de sanciones y la creciente presión fiscal.

Los desarrollos en los rendimientos del Treasury también han sido un factor importante. Las expectativas de nuevos recortes de tasas de interés por parte de la Fed y otros grandes bancos centrales han empujado los rendimientos reales a la baja, debilitando al dólar y haciendo que los activos sin rendimiento, como el oro, sean más atractivos.

Los inversores que buscan cobertura contra la inflación persistente, los déficits crecientes y un mercado de acciones sobreconcentrado encuentran cada vez menos anclas confiables. El oro, que se mantiene por encima del importante nivel psicológico de $4,000, se reafirma como la cobertura más simple ante un panorama económico complicado.

El repunte de la plata impulsado por la escasez

La historia de la plata, aunque vinculada al repunte de los metales preciosos, tiene un matiz diferente. En solo 11 meses, el metal ha ganado aproximadamente un 94%, con precios alcanzando máximos históricos de alrededor de $56.60 por onza.

El auge de la plata está ligado a una demanda industrial que ha crecido más rápido que la oferta durante varios años. Las existencias en bóvedas de Londres han caído de aproximadamente 31,000 toneladas métricas a mediados de 2022 a unas 22,000 toneladas a principios de 2025. En octubre, las tasas de arrendamiento nocturno se dispararon al equivalente del 200% anual mientras los operadores se apresuraban a asegurar metal, una clara señal de tensión en el mercado. La situación de Londres es similar a la de China, ya que el país también vio disminuir sus reservas, mientras las exportaciones alcanzaron un récord de más de 660 toneladas.

Al mismo tiempo, el aumento de las compras estacionales en India y la fortaleza continua en la fabricación de paneles solares, electrónica y vehículos eléctricos han absorbido grandes cantidades de metal físico. Cuando los operadores recurren al transporte aéreo para cumplir con los plazos de entrega, no es señal de exuberancia, sino de escasez.