El retroceso del oro se profundiza: ¿Encenderá el PCE el próximo repunte del metal?

El retroceso del oro ha cobrado impulso esta semana, desafiando a un mercado que rara vez se ha detenido durante su ascenso récord este año. Los precios al contado cayeron a unos $4,190 por onza en la sesión asiática del jueves, ya que los operadores tomaron ganancias y adoptaron una postura defensiva antes de la publicación retrasada del PCE el viernes, el indicador de inflación en el que la Federal Reserve confía más que en cualquier otro.

La tensión es evidente. Los mercados ahora asignan casi un 90% de probabilidad a un recorte de tasas de un cuarto de punto la próxima semana, pero la incertidumbre en torno a la inflación ha frenado a los nuevos compradores. Con los rendimientos reales retrocediendo, el dólar debilitándose y los bancos centrales acumulando oro discretamente, la pregunta que domina el mercado es si la publicación del PCE proporcionará la chispa necesaria para el próximo movimiento decisivo del oro.

¿Qué está impulsando al oro?

La última caída refleja un enfriamiento del impulso más que un cambio en la tendencia subyacente. El oro viene de una racha extraordinaria, habiendo ganado más del 60% en lo que va del año y superado los $4,000 por primera vez apenas el mes pasado.

Tras ganancias tan rápidas, incluso una toma de ganancias modesta puede generar oscilaciones intradía significativas, especialmente entre los operadores que se muestran reacios a aumentar su exposición antes de que el Federal Open Market Committee confirme su próximo paso de política.

El informe de empleo de ADP, que reveló una caída de 32,000 empleos privados —la mayor baja en más de dos años y medio— subraya las preocupaciones sobre un debilitamiento del mercado laboral y alimenta las expectativas de un mayor relajamiento.

La presión sobre el dólar estadounidense ha añadido otra capa a la historia. Los rumores de que el asesor de la Casa Blanca Kevin Hassett podría reemplazar a Jerome Powell llevaron al billete verde a su nivel más bajo desde octubre, con el Dollar Index cayendo a 98.86.

Un dólar más débil suele favorecer al oro, pero la reacción del metal ha sido moderada mientras los inversores esperan una dirección más clara de los datos macroeconómicos. Hasta que el PCE confirme un enfriamiento sostenido de la inflación, los operadores parecen poco dispuestos a perseguir nuevos máximos.

Por qué importa

Este retroceso es significativo porque resalta cuán estrechamente está ahora el oro vinculado a las expectativas de política monetaria. Los rendimientos reales bajaron a aproximadamente 1.83%, tres puntos básicos menos, ofreciendo un viento de cola natural para el oro. Sin embargo, la reticencia de los operadores a actuar muestra cuán sensible se ha vuelto el mercado incluso ante pequeños cambios en las expectativas de inflación.

La estratega de ANZ, Soni Kumari, argumentó esta semana que “el mercado necesita un nuevo catalizador” para extender el rally, y que cualquier caída hacia los $4,000 probablemente atraería una nueva ola de compras estratégicas.

El comportamiento del oro también refleja un escepticismo creciente de los inversores sobre el equilibrio de riesgos en la economía estadounidense. El ISM Services PMI se mantuvo en 52.6, lo que sugiere focos de resiliencia, pero la desaceleración de los pedidos y el débil empleo resaltan un contexto desigual.

Al mismo tiempo, con el aumento de las preocupaciones fiscales en EE. UU. y la pérdida de impulso del dólar, el oro se ha convertido en una cobertura preferida para las instituciones que buscan aislarse de la incertidumbre política y la volatilidad cambiaria.

Impacto en los mercados y los inversores

Los mercados financieros ya se están recalibrando en anticipación a tasas más bajas. Los mercados monetarios descuentan una probabilidad de alrededor del 87% de un recorte en diciembre y casi 89 puntos básicos de relajación para finales de 2026, lo que implica una Fed Funds Rate de aproximadamente 2.99%.

Este reajuste ha arrastrado el rendimiento del Treasury a 10 años a aproximadamente 4.06%, reforzando el atractivo de los activos sin rendimiento. Las tasas reales más bajas reducen el costo de oportunidad de mantener oro y fortalecen su papel como diversificador central de cartera.

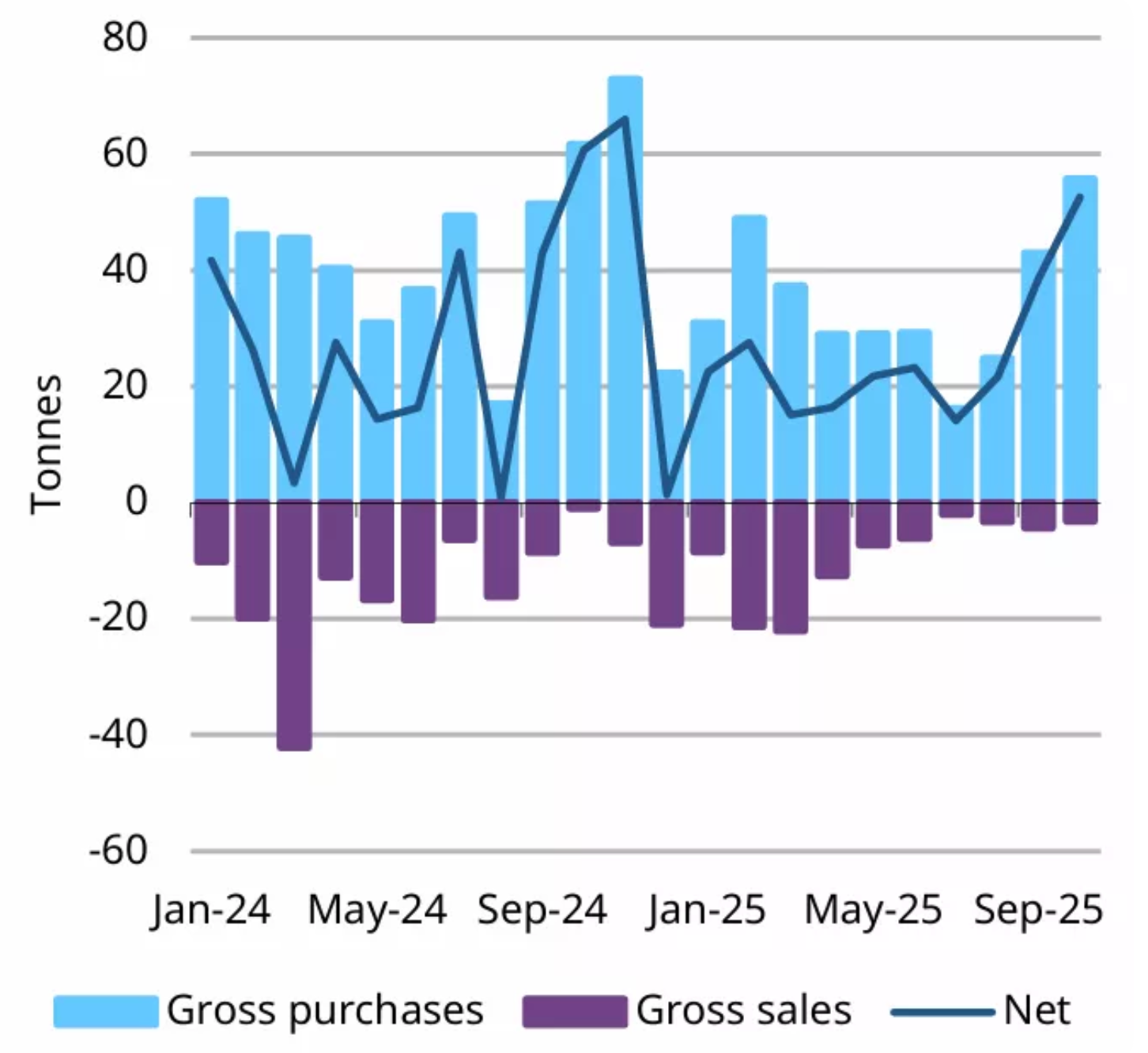

El impacto es igualmente visible en los flujos estructurales. Los bancos centrales compraron un total neto de 53 toneladas de oro en octubre, el mes más fuerte de compras en lo que va de 2025, según el World Gold Council. La renovada acumulación de Polonia lideró la tendencia, pero el mensaje es más amplio: los gestores de reservas están diversificándose cada vez más rápido fuera de los activos denominados en dólares. Para los inversores privados, esto crea un piso bajo los precios en momentos de vacilación del mercado.

Lo que hace que este momento sea particularmente importante es la desconexión entre la cautela a corto plazo y el optimismo a largo plazo. Mientras los operadores recortan su exposición antes del PCE, las encuestas institucionales indican que casi el 70% de los inversores globales esperan que el oro vuelva a subir el próximo año. Esta combinación de indecisión táctica y convicción estratégica sugiere que cualquier catalizador basado en datos podría desencadenar un nuevo impulso alcista.

Perspectiva de los expertos

Los analistas siguen siendo en general constructivos respecto a la trayectoria del oro a medio plazo. Goldman Sachs espera que el oro alcance unos $4,900 para finales de 2026, argumentando que las “compras persistentes”, especialmente de los bancos centrales, están impulsando una revalorización estructural del activo. Su reciente encuesta a más de 900 clientes reveló que la mayor proporción —36%— prevé el oro por encima de $5,000 para 2026, con solo una pequeña minoría esperando un retroceso por debajo de $4,000.

JPMorgan comparte esta visión alcista, proyectando precios en torno a $5,055 en el último trimestre de 2026, mientras que Morgan Stanley ve el metal amarillo en $4,400 para finales del próximo año. Dicho esto, los analistas advierten que el camino será irregular. La publicación del PCE el viernes, la reunión del FOMC la próxima semana y los datos de solicitudes de desempleo darán forma a la narrativa inmediata. Los mercados buscan confirmación de que la inflación sigue en una trayectoria descendente; si los datos acompañan, el próximo repunte del oro podría llegar antes de lo esperado.

Conclusión clave

El retroceso del oro refleja cautela más que un cambio en su trayectoria fundamental. Los rendimientos reales están retrocediendo, el dólar está bajo presión y los bancos centrales continúan comprando agresivamente, todos factores que respaldan precios más altos. El PCE Index se presenta ahora como la publicación de datos clave, capaz de moldear las expectativas para la decisión de la Fed la próxima semana y determinar si comienza el próximo repunte del oro. Los operadores estarán atentos a la confirmación de que la inflación se está enfriando y que el ciclo de recortes de tasas está firmemente en marcha.

Perspectiva técnica del oro

Al inicio de la redacción, el oro (XAU/USD) cotiza en torno a $4,190, retrocediendo levemente tras no lograr superar la resistencia de $4,240. Esta zona, junto con la resistencia superior de $4,365, es donde los operadores suelen buscar toma de ganancias o compras impulsadas por FOMO si el impulso se fortalece. Por el lado bajista, los soportes más cercanos se sitúan en $4,035 y $3,935; una ruptura por debajo de cualquiera probablemente desencadenaría liquidaciones de ventas y profundizaría la corrección.

La acción del precio se mantiene constructiva en general, ya que el oro sigue por encima de sus niveles clave de soporte a pesar de las condiciones de sobrecompra extendidas en sesiones previas. La ligera pérdida de impulso alcista sugiere que el mercado podría estar entrando en una breve fase de consolidación mientras espera nuevos catalizadores como datos de inflación o comentarios de bancos centrales.

El RSI, previamente en territorio de sobrecompra, ahora cae hacia la línea media cerca de 70, señalando que el impulso alcista se está enfriando pero no se ha revertido por completo. Mientras tanto, el MACD sigue positivo, aunque su histograma se está aplanando gradualmente, otra señal de desaceleración del impulso más que de debilidad total. En general, el oro mantiene un sesgo alcista, pero el potencial alcista puede estar limitado a menos que el precio logre superar con confianza los $4,240.

Las cifras de rendimiento citadas no garantizan rendimientos futuros.