Ergebnisse für

Gold fällt, da US-Arbeitslosenanträge sprunghaft ansteigen: Signal oder Störgeräusch?

Die Goldpreise gaben nach, nachdem die US-Arbeitslosenanträge auf 231.000 gestiegen sind – der höchste Stand seit fast zwei Monaten und fast 20.000 Anträge über den Prognosen.

Die Goldpreise gaben nach, nachdem die US-Arbeitslosenanträge auf 231.000 gestiegen sind – der höchste Stand seit fast zwei Monaten und fast 20.000 Anträge über den Prognosen. Auf den ersten Blick hätte schwächere Arbeitsmarktdaten eigentlich die Attraktivität von Gold als sicheren Hafen stärken sollen. Stattdessen fielen die Spotpreise in der Sitzung um mehr als 2 %, was eine wachsende Diskrepanz zwischen wirtschaftlichen Stresssignalen und der Marktpositionierung verdeutlicht.

Diese Divergenz ist bedeutsam, da Arbeitsmarktdaten nach wie vor der sensibelste Politikindikator der Federal Reserve sind. Da die Zahl der offenen Stellen auf ein Fünfjahrestief gefallen ist und die Neueinstellungen weiterhin verhalten bleiben, fragen sich Händler nun, ob Gold sich lediglich konsolidiert oder die nächste makroökonomische Wendung falsch einschätzt.

Was treibt Gold und US-Arbeitslosenanträge an?

Der Anstieg der Erstanträge auf Arbeitslosenunterstützung war zwar deutlich, aber nicht eindeutig. Die Anträge stiegen innerhalb einer Woche um 22.000 – der größte Anstieg seit Anfang Dezember – und trieben die Hauptzahl deutlich über die von Ökonomen erwarteten 212.000, wie Berichte zeigen.

Schwere Winterstürme verzerrten die regionalen Beschäftigungsdaten und führten zu überproportionalen Anstiegen in Pennsylvania, New York, New Jersey und dem Mittleren Westen. Saisonale Anpassungsprobleme rund um die Einstellungszyklen zum Jahresende sorgten für zusätzliche Störgeräusche.

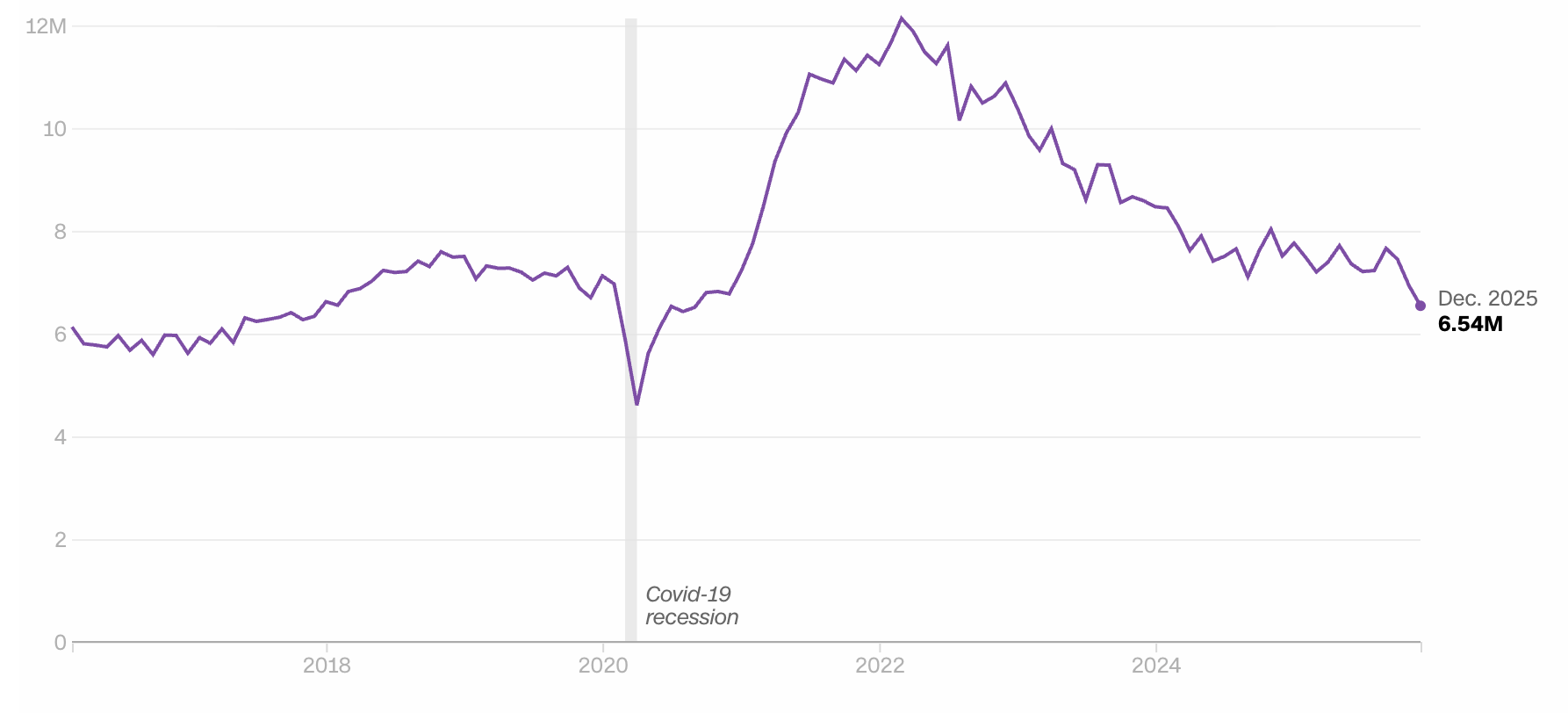

Dennoch zeigt das breitere Bild des Arbeitsmarktes eine echte Abschwächung unterhalb der Volatilität. Die Zahl der offenen Stellen fiel im Dezember auf 6,54 Millionen – der niedrigste Stand seit September 2020 –, während die Novemberdaten deutlich nach unten revidiert wurden.

Die Neueinstellungen verbesserten sich nur geringfügig, blieben aber historisch schwach – was das von Ökonomen beschriebene „low-hire, low-fire“-Arbeitsmarktumfeld bestätigt. Diese Mischung deutet eher auf eine abkühlende Dynamik als auf eine ausgewachsene Rezession hin – eine Nuance, die Goldhändler noch verarbeiten.

Warum das wichtig ist

Trends am Arbeitsmarkt beeinflussen direkt die Zinserwartungen, und diese Verbindung erklärt die verhaltene Reaktion von Gold. Während die Arbeitslosenanträge überraschend stark gestiegen sind, bleiben die fortlaufenden Anträge historisch niedrig und der Vier-Wochen-Durchschnitt deutet weiterhin auf Stabilität statt Stress hin.

Wie Carl Weinberg von High Frequency Economics sagte: „Es gibt keine Anzeichen für die Art von Entlassungen, die wir in einem sich abschwächenden Arbeitsmarkt zu Beginn einer Rezession erwarten.“

Für die Federal Reserve liefern diese Daten wenig Anlass für eine sofortige Kursänderung. Bernard Yaros von Oxford Economics merkte an, dass Wetterverzerrungen und Datenbrüche den Signalwert eines einzelnen Antragsberichts einschränken und dass sich an der kurzfristigen Kalkulation der Fed bislang nichts geändert hat. Ohne eine klare Wende bei den Zinserwartungen fehlt Gold der makroökonomische Impuls, von dem es üblicherweise profitiert.

Auswirkungen auf die Goldmärkte

Beobachter hoben hervor, dass der Rückgang von Gold nach den Arbeitsmarktdaten eher die Positionierung als die Fundamentaldaten widerspiegelt. Die Spotpreise notierten nach der Veröffentlichung nahe den Tagestiefs bei 4.860 $ pro Unze, trotz schwächer als erwarteter Arbeitsmarktdaten. Diese Reaktion deutet darauf hin, dass Händler die Widerstandsfähigkeit des Dollars und die Stabilität der Zinsen höher bewerteten als die offensichtliche wirtschaftliche Schwäche.

Gleichzeitig sorgen sinkende offene Stellen und verzögerte Lohn- und Gehaltsdaten für Unsicherheit, die die Goldmärkte selten lange ignorieren. Sollten kommende Arbeitsmarktberichte eine breitere Abschwächung bestätigen – und nicht nur wetterbedingte Störgeräusche –, könnte der aktuelle Rücksetzer bei Gold nur vorübergehend sein. Das Edelmetall hat in der Vergangenheit auf Trendbestätigungen deutlich stärker reagiert als auf isolierte Schocks, insbesondere wenn die Glaubwürdigkeit der Geldpolitik auf dem Spiel steht.

Expertenausblick

Die meisten Ökonomen erwarten, dass sich die Arbeitsmarktbedingungen bis 2026 schrittweise verbessern, da Zinserleichterungen die Nachfrage stützen, unterstützt durch jüngste Steuersenkungen. Dieser Ausblick begrenzt das unmittelbare Aufwärtspotenzial für Gold, da er gegen eine aggressive Fed-Lockerung in naher Zukunft spricht.

Dennoch sind die Risiken asymmetrisch. Die Zahl der offenen Stellen sinkt schneller, als die Arbeitslosigkeit steigt – ein Muster, das oft einer breiteren Schwäche am Arbeitsmarkt vorausgeht. Da der Bericht zu den nichtlandwirtschaftlichen Gehaltsabrechnungen für Januar aufgrund des Regierungsstillstands verschoben wurde, stehen Goldhändler vor einer Datenlücke, die die Volatilität verstärken könnte, sobald wieder Klarheit herrscht. Die nächste klare Einschätzung der Beschäftigungsdynamik könnte entscheidend sein.

Wichtigste Erkenntnis

Die US-Arbeitslosenanträge sind stark gestiegen, doch das Signal wird durch Wettereinflüsse und saisonale Verzerrungen getrübt. Der Rücksetzer bei Gold spiegelt Marktvorsicht wider und ist keine Absage an seine Rolle als sicherer Hafen. Da offene Stellen sinken und Lohn- und Gehaltsdaten verzögert werden, kommt der nächsten Arbeitsmarktveröffentlichung besondere Bedeutung zu. Händler sollten auf Bestätigung statt auf Schlagzeilen achten, bevor sie die nächste Bewegung von Gold beurteilen.

Gold – Technischer Ausblick

Gold hat sich nach einem starken Anstieg auf neue Höchststände konsolidiert und pendelt nach einer volatilen Korrektur nun um den Bereich von 4.850 $. Die Bollinger Bands bleiben weit auseinander, was darauf hindeutet, dass die Volatilität trotz der jüngsten Beruhigung der Kursbewegungen weiterhin erhöht ist.

Momentum-Indikatoren zeigen ein neutralisierendes Bild: Der RSI hat sich nach zuvor überkauften Bedingungen in der Nähe der Mittellinie eingependelt und spiegelt ein Gleichgewicht zwischen Aufwärts- und Abwärtsdynamik wider. Die Trendstärke hat von extremen Niveaus nachgelassen, wobei die ADX-Werte niedriger sind als während der Beschleunigungsphase – ein Hinweis auf den Übergang von einer starken Trendbewegung in eine Konsolidierung.

Strukturell liegt der Kurs weiterhin deutlich über den früheren Konsolidierungszonen um 4.300 $, 4.035 $ und 3.935 $ und unterstreicht damit das Ausmaß der vorherigen Rallye.

Bitcoin fällt um 40 %: Warum Analysten an einem 80%-Crash zweifeln

Der Bitcoin-Preis ist seit seinem Höchststand im Oktober um etwa 40 % gefallen, was die Märkte erschüttert und die Angst vor einem weiteren brutalen Krypto-Winter wieder aufleben lässt.

Der Bitcoin-Preis ist seit seinem Höchststand im Oktober um etwa 40 % gefallen, was die Märkte erschüttert und die Angst vor einem weiteren brutalen Krypto-Winter wieder aufleben lässt. Die jüngste Abwärtsbewegung beinhaltete einen Wochenverlust von 11 %, da die globalen Märkte in den Risiko-off-Modus wechselten und digitale Vermögenswerte zusammen mit den volatilen US-Aktien nach unten zogen. Für viele Anleger fühlt sich diese Entwicklung unangenehm vertraut an.

Die Sorge konzentriert sich auf den Vierjahreszyklus von Bitcoin, der in früheren Abschwüngen Einbrüche von bis zu 80 % brachte. Doch Analysten von K33 argumentieren, dass der aktuelle Ausverkauf nicht die strukturellen Belastungen aufweist, die frühere Crashs kennzeichneten. Da Zwangsliquidationen bereits bereinigt wurden und institutionelle Käufer nun fest etabliert sind, stellt sich nicht mehr die Frage, ob Bitcoin fällt – sondern ob dieser Rückgang ein Reset ist oder der Beginn von etwas weitaus Schlimmerem.

Was treibt den jüngsten Ausverkauf bei Bitcoin an?

Der Rückgang von Bitcoin vollzieht sich parallel zu einer breiteren Verschiebung der globalen Risikobereitschaft. Die Aktienmärkte sind wieder volatil geworden, wobei Technologiewerte die Verluste anführen, da Anleger Wachstumserwartungen und Bewertungsrisiken neu bewerten. Krypto, das zunehmend im Gleichklang mit US-Aktien gehandelt wird, folgte demselben Pfad, da Kapital in sichere Anlagen umgeschichtet wurde.

Der Hebel hat die Bewegung verstärkt. Innerhalb weniger Tage wurden über 1,7 Milliarden US-Dollar an gehebelten Long-Positionen auf den Kryptomärkten liquidiert.

Die Funding-Raten drehten stark ins Negative, was darauf hindeutet, dass Trader eilig bullishe Positionen auflösten. Historisch treten solche Bedingungen in Stressphasen auf, sie zeigen sich aber auch oft, nachdem übermäßiger Optimismus bereits aus dem Markt gespült wurde.

Warum das wichtig ist

Für neue Anleger führen starke Kursrückgänge oft zu Panikverkäufen. Die vergangenen Zyklus-Crashs von Bitcoin haben den Markt darauf konditioniert, bei gebrochenem Momentum mit katastrophalen Einbrüchen zu rechnen. Allein diese Verhaltensprägung kann Ausverkäufe verstärken, selbst wenn die zugrunde liegenden Bedingungen unterschiedlich sind.

Die Analysten von K33 argumentieren, dass in diesem Zyklus die Zwangsverkäufer fehlen, die 2018 und 2022 prägten. Diese Bärenmärkte wurden durch Kaskaden von Ausfällen – von Terra-Luna bis FTX – ausgelöst, die Margin Calls und wahllose Liquidationen nach sich zogen. „Die Struktur, die 80%-Crashs hervorgebracht hat, ist heute einfach nicht vorhanden“, heißt es im aktuellen Bericht des Unternehmens.

Auswirkungen auf Kryptomärkte und Aktien

Der Ausverkauf hat sich weit über Bitcoin hinaus ausgebreitet. Mit Krypto verbundene Aktien haben starke Verluste erlitten, da Anleger ihr Engagement im gesamten Ökosystem neu bewerteten. Strategy, der größte Unternehmenshalter von Bitcoin, verlor in einer einzigen Sitzung mehr als 5 % und liegt nun über sechs Monate fast 70 % im Minus.

Mining-Aktien traf es noch härter. Unternehmen, die auf High-Performance-Computing und KI-Infrastruktur umgestellt haben, konnten dem Abschwung nicht entkommen. HUT 8 fiel um 8 %, Core Scientific fast 9 % und IREN stürzte um 17 % ab. Wie Aurelie Barthere von Nansen feststellte: „Die Korrelation zwischen Krypto und US-Aktien wird wieder positiv, da sie gleichzeitig verkauft werden“, was die Sensitivität von Bitcoin gegenüber makroökonomischer Volatilität unterstreicht.

Expertenausblick

K33 identifiziert 74.000 US-Dollar als wichtige Unterstützungszone. Ein klarer Bruch darunter könnte den Weg für einen erneuten Test des Hochs von 2021 bei rund 69.000 US-Dollar oder sogar des langfristigen Durchschnitts um 58.000 US-Dollar ebnen. Auch wenn diese Niveaus abschreckend wirken, weisen Analysten darauf hin, dass Bitcoin bereits starken Liquidationsdruck ohne systemischen Stress verkraftet hat.

Die Einführung von Spot-Bitcoin-ETFs hat die Marktdynamik leise verändert. Pensionsfonds und langfristige Investoren machen nun einen wachsenden Anteil der Nachfrage aus und dämpfen die reflexartigen Verkäufe, wie sie in früheren Zyklen zu beobachten waren. Der kurzfristige Weg bleibt möglicherweise volatil, doch Analysten sehen diesen Rückgang zunehmend als strukturelle Korrektur und nicht als zyklusbeendenden Crash.

Wichtigste Erkenntnis

Der 40%-Rückgang von Bitcoin hat Erinnerungen an vergangene Zyklus-Crashs geweckt, aber die Marktstruktur hat sich deutlich verändert. Zwangsverkäufer sind weitgehend abwesend, der Hebel wurde bereits bereinigt und die institutionelle Nachfrage ist nun durch ETFs verankert. Volatilität könnte anhalten, doch Analysten sehen diesen Rückgang zunehmend als Reset und nicht als Zusammenbruch. Die nächsten Signale, auf die zu achten ist, sind ETF-Zuflüsse, die Stabilität der Aktienmärkte und ob wichtige Unterstützungszonen halten.

Technischer Ausblick für Bitcoin

Bitcoin hat seinen Rückgang ausgeweitet und bewegt sich weiter in Richtung des unteren Endes seiner jüngsten Preisspanne, nachdem er aus einer längeren Konsolidierung nach unten ausgebrochen ist. Der Preis notiert unterhalb des unteren Bollinger Band, während die Bänder weiterhin weit auseinander liegen, was auf erhöhte Volatilität und starken Richtungsdruck nach der jüngsten Beschleunigung nach unten hinweist. Momentum-Indikatoren zeigen extreme Bedingungen, wobei der RSI stark in den überverkauften Bereich fällt, was auf eine rasche Verschlechterung des kurzfristigen Momentums und nicht auf eine allmähliche Abschwächung hindeutet.

Die Trendstärke bleibt erhöht, wie hohe ADX-Werte anzeigen, was auf ein aktives und reifes Trendumfeld trotz der jüngsten Richtungsänderung hinweist. Strukturell liegt der Preis nun deutlich unterhalb des früheren Konsolidierungsbereichs um 90.000 US-Dollar, wobei frühere Widerstandszonen bei 107.000 und 114.000 US-Dollar weit über dem aktuellen Niveau liegen.

S&P 500 Ausblick: Kann der Markt eine enge Liquidität verkraften?

Die kurze Antwort lautet ja – aber nicht ohne Belastung. Der S&P 500 hält sich weiterhin nahe an Rekordständen, doch unter der Oberfläche zieht sich die Marktliquidität auf eine Weise zusammen, die es historisch gesehen schwieriger macht, Aktienrallyes aufrechtzuerhalten.

Die kurze Antwort lautet ja – aber nicht ohne Belastung. Der S&P 500 hält sich weiterhin nahe an Rekordständen, doch unter der Oberfläche zieht sich die Marktliquidität auf eine Weise zusammen, die es historisch gesehen schwieriger macht, Aktienrallyes aufrechtzuerhalten.

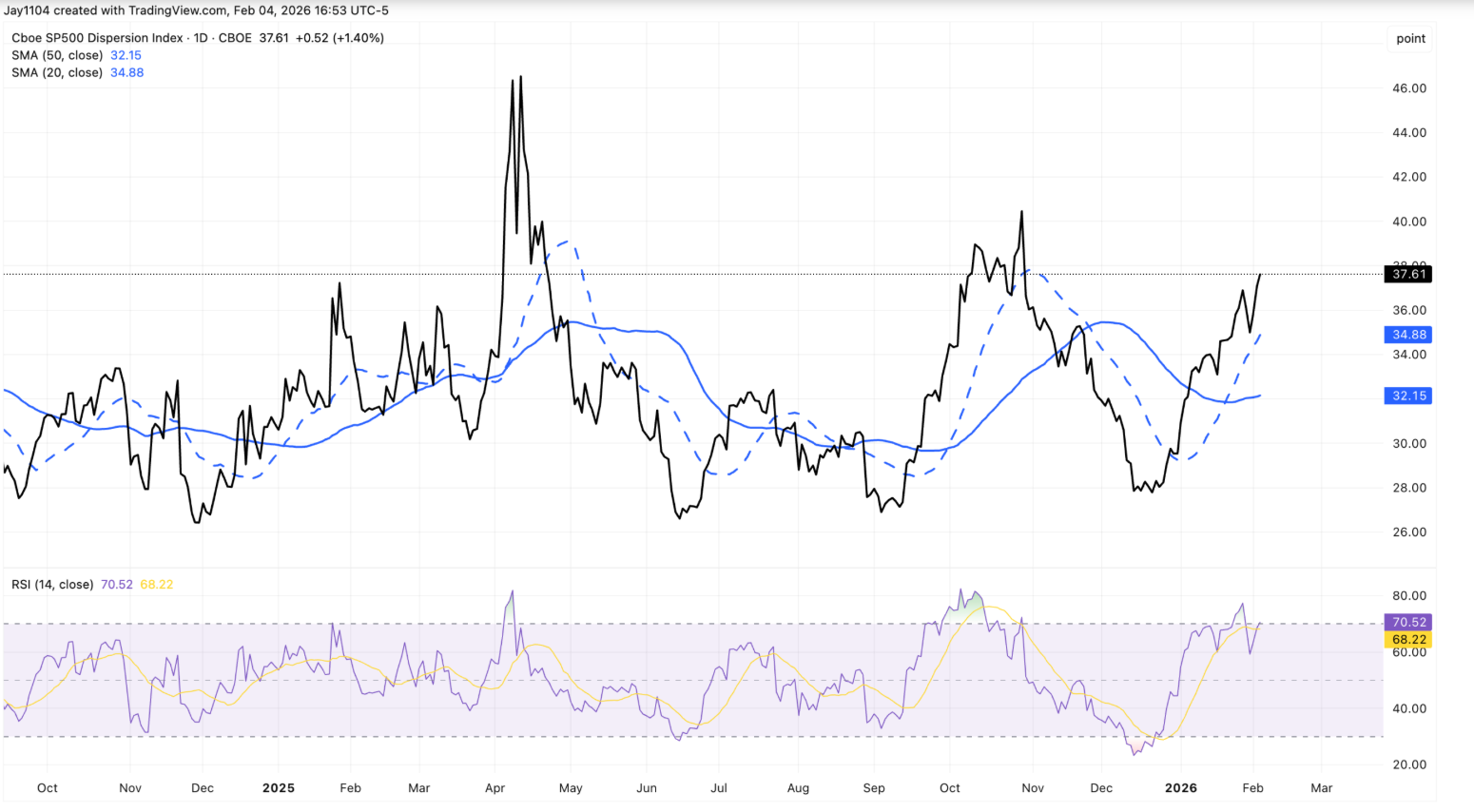

Allein am Mittwoch fiel der Leitindex um nur 0,5 %, während der gleichgewichtete S&P 500 um fast 0,9 % zulegte – eine Divergenz, die die Marktdispersion an das obere Ende ihrer historischen Spanne brachte.

Das ist bedeutsam, weil zunehmend die Liquidität – und nicht die Gewinne – den Ton angibt. Da die Berichtssaison abklingt, die Renditen langlaufender Anleihen nahe an Widerständen verharren und das US-Finanzministerium sich darauf vorbereitet, Geld aus dem System abzuziehen, wird die Fähigkeit des Marktes, engere finanzielle Bedingungen zu verkraften, die nächste Phase der Entwicklung des S&P 500 bestimmen.

Was treibt den S&P 500 Ausblick?

Die jüngsten Kursbewegungen zeigen einen Markt, der gleichzeitig in zwei Richtungen gezogen wird. Mega-Cap-Technologiewerte haben auf den S&P 500 gedrückt, während kleinere Werte und defensive Sektoren leise vorangekommen sind.

Das Ergebnis ist ein starker Anstieg der Dispersion: Der Dispersionsindex stieg auf etwa 37,6 – ein Niveau, das eher mit Spitzenvolatilität bei den Gewinnen als mit dem Ende der Berichtssaison verbunden ist.

Eine Erklärung liegt eher in der Positionierung als in der Überzeugung. Die implizite Volatilität ist stärker gestiegen als in den Vorquartalen und ermutigt Händler, sich auf stabile Gewinnprofile wie Konsumgüter zu konzentrieren. Die anhaltende Stärke von Walmart, obwohl das Unternehmen erst Mitte Februar Zahlen vorlegt, spiegelt dieses Verhalten wider. Anstatt einer klaren Sektorrotation ähnelt die Bewegung den gleichen Dispersions-Trades, die die Märkte vor den großen Technologie-Gewinnen dominierten.

Die Anleihemärkte verstärken dieses unsichere Umfeld. Die Rendite der 30-jährigen US-Treasury näherte sich wieder der Marke von 4,9 % und testete damit erneut die obere Grenze, die die Renditen seit Wochen begrenzt.

Unter normalen Umständen hätten hohe Emissionen, anhaltende Defizite und robustes Wachstum die Renditen deutlich nach oben getrieben. Stattdessen scheinen die Zinsen eingefroren zu sein, was darauf hindeutet, dass Liquiditätsengpässe – und nicht Optimismus – die Märkte an Ort und Stelle halten.

Warum das wichtig ist

Für Anleger ist diese Divergenz ein Warnsignal. Wenn die oberflächliche Stabilität des S&P 500 interne Spannungen verdeckt, werden die Märkte anfälliger für abrupte Neubewertungen. Stärke im gleichgewichteten Index bei gleichzeitiger Schwäche im kapitalgewichteten Index deutet eher auf selektive Risikoreduzierung als auf breites Vertrauen in künftiges Wachstum hin.

Liquiditätsdynamiken verstärken dieses Risiko. Das US-Finanzministerium hat signalisiert, dass das Treasury General Account zur Steuersaison über 1 Billion US-Dollar steigen könnte, was bedeutet, dass rund 150 Milliarden US-Dollar zusätzlich aus den Märkten abgezogen werden.

Auch wenn eine verstärkte Emission von Treasury Bills den Effekt abmildern könnte, sind sich Analysten weitgehend einig, dass dies den Abfluss nicht vollständig ausgleichen wird. Wie Sonali Basak von iCapital anmerkte, preisen die Märkte keinen Schock ein, aber „Liquidität bietet nicht mehr die gleiche Unterstützung wie im vergangenen Jahr“.

Auswirkungen auf Märkte und Anleger

Die unmittelbarste Folge war eine aggressive Sektorrotation. Besonders Technologie, insbesondere Software, geriet am Mittwoch unter Druck, da Sorgen über KI-Disruption und hohe Bewertungen Anleger dazu veranlassten, Engagements zu reduzieren. Der Nasdaq Composite fiel um 1,5 %, während der Dow Jones Industrial Average um 0,5 % zulegte – ein Beleg für die ungleiche Führungsrolle.

Gleichzeitig bleibt die langfristige KI-Erzählung intakt. Die Ergebnisse von Alphabet unterstrichen Pläne, die Investitionsausgaben bis 2026 auf bis zu 185 Milliarden US-Dollar zu erhöhen, was Nvidia und Broadcom Auftrieb gab, auch wenn die Alphabet-Aktie nachgab. Die Marktreaktion deutet darauf hin, dass Anleger kurzfristige Bewertungen neu einschätzen, das KI-Thema aber nicht grundsätzlich in Frage stellen.

Für langfristig orientierte Anleger liegt das Risiko in der Selbstzufriedenheit. Sollte sich die Liquidität weiter verengen, während die Zinsen nahe an Widerständen verharren, könnte die Volatilität abrupt zurückkehren, sobald die Korrelationen steigen und Dispersions-Trades aufgelöst werden.

Expertenausblick

Mit Blick nach vorn erwarten viele Strategen, dass die Marktdispersion mit dem Ende der Berichtssaison nachlässt und taktische Positionen abgebaut werden. Historisch steigen die Korrelationen, sobald die Unsicherheit über die Gewinne vorbei ist, und ziehen die Sektorperformance wieder in Einklang. Schon dieser Prozess allein könnte die Volatilität erhöhen – auch ohne makroökonomischen Schock.

Die größere Unbekannte bleibt die Liquidität. Wöchentliche Arbeitslosenzahlen, die Ergebnisse von Amazon und Updates zur Finanzierung des Treasury werden genau beobachtet. Ein nachhaltiger Ausbruch über 5 % bei der 30-jährigen Rendite würde wahrscheinlich den Druck auf Aktienbewertungen erhöhen, während eine anhaltende Stagnation der Zinsen auf tiefere Spannungen an den Finanzierungsmärkten hindeuten könnte. Der S&P 500 kann derzeit engere Liquidität verkraften – aber nur, solange das Vertrauen anhält.

Fazit

Der S&P 500 kann derzeit eine engere Liquidität verkraften, aber der Sicherheitsspielraum schrumpft. Divergenzen im Index, hartnäckige Anleiherenditen und bevorstehende Liquiditätsabflüsse deuten darauf hin, dass die Stabilität trügerisch sein könnte. Während die Gewinne aus dem Fokus rücken, wird die Liquidität zum zentralen Thema. Die nächste entscheidende Bewegung wird wahrscheinlich nicht von den Gewinnen, sondern von den Finanzierungsbedingungen ausgehen.

Warum der 30%ige Einbruch bei Silber die globalen Märkte erschüttert

Der 30%ige Einbruch bei Silber erschüttert die globalen Märkte, weil er aufgedeckt hat, wie fragil die jüngste Rallye bei Edelmetallen geworden war.

Der 30%ige Einbruch bei Silber erschüttert die globalen Märkte, weil er aufgedeckt hat, wie fragil die jüngste Rallye bei Edelmetallen geworden war. Experten stellten fest, dass der scheinbar strukturell getriebene Anstieg in Wirklichkeit stark von spekulativen Positionierungen, Hebelwirkung und geringer Liquidität gestützt wurde. Als die Preise drehten, löste erzwungener Verkauf Wellen durch Metalle, Währungen und Risikoanlagen aus und führte zu einer breiteren Neubewertung der Marktstabilität.

Das Ausmaß der Bewegung war bemerkenswert. Der Spotpreis für Silber stürzte in einer einzigen Sitzung um bis zu 17% ab, nachdem er kurzzeitig über 90 $ pro Unze gehandelt wurde, bevor er auf etwa 77 $ einbrach.

Gold folgte und fiel um mehr als 3,5% – der stärkste Rückgang seit 2013. Das Ereignis gilt als Warnschuss für Anleger, die sich in von Momentum getriebenen Märkten in einem unsicheren politischen Umfeld bewegen.

Was treibt den Silbercrash an?

Im Zentrum des Einbruchs bei Silber steht ein aggressiver Aufbau – und rascher Abbau – spekulativer Positionen. In den Wochen vor dem Hoch strömten Investoren in gehebelte Exchange Traded Products und Call-Optionen, wodurch die Preise weit über das durch die physische Nachfrage gerechtfertigte Niveau hinaus getrieben wurden. Als die Rallye Ende letzter Woche ins Stocken geriet, wurden diese Positionen von Rückenwind zu Belastungen, was Margin Calls und Stop-Losses in schneller Folge auslöste.

Die Liquiditätsbedingungen verschärften die Situation zusätzlich. Silber wird in einem viel kleineren und weniger liquiden Markt gehandelt als Gold, insbesondere am Londoner OTC-Markt. Goldman Sachs berichtete, dass das Hedging der Händler abrupt von Käufen bei steigenden Preisen zu Verkäufen bei fallenden Preisen wechselte, wodurch sich die Verluste im System ausbreiten konnten. Dass einige der heftigsten Bewegungen stattfanden, während die chinesischen Terminmärkte geschlossen waren, deutet darauf hin, dass westliche Ströme sowohl den Anstieg als auch den Abverkauf antrieben.

Warum das wichtig ist

Der Einbruch bei Silber war deshalb bedeutsam, weil er sich nicht auf einen Markt beschränkte. Berichten zufolge belastete die plötzliche Umkehr die Stimmung an den gesamten Metallmärkten, wobei Kupfer unter 13.000 $ pro Tonne fiel und die Rohstoffpreise insgesamt unter Druck gerieten. Wenn ein Metall, das sowohl als sicherer Hafen als auch als Industriemetall gilt, so heftig einbricht, signalisiert das oft ein tieferes Unbehagen gegenüber Risiko.

Analysten warnen zudem, dass die Risiken aus der Positionierung noch nicht vollständig bereinigt sind. Sunil Garg, Managing Director bei Lighthouse Canton, sagte, der spekulative Überschuss „ist trotz der scharfen Korrektur noch nicht vollständig aus dem Markt gespült worden“. Während die langfristige industrielle Nachfrage nach Silber stark bleibt, wird die kurzfristige Preisentwicklung weiterhin von Finanzströmen und nicht vom Endverbrauch bestimmt.

Auswirkungen auf Märkte und Investoren

Für Trader waren die Folgen unmittelbar und kostspielig. Metallbörsen, darunter die CME Group, erhöhten nach dem Ausverkauf die Margin-Anforderungen, was die Kosten für gehebelte Positionen steigerte und zu weiterer Enthebelung zwang. Diese Dynamik dämpft schnelle Erholungen und verlängert die Volatilität, insbesondere bei Vermögenswerten, die zuletzt Momentum-Trader angezogen hatten.

Das Ereignis hat zudem unangenehme Vergleiche mit dem Verhalten von Meme-Aktien hervorgerufen. Marktteilnehmer beschreiben die jüngste Rallye bei Silber zunehmend als losgelöst von nachhaltigen Bewertungen, getrieben mehr von Momentum als von Fundamentaldaten. Steve Sosnick von Interactive Brokers sagte, das Metall habe „Momentum-Trading erlebt, das selbst die übergroßen Bewegungen anderer spekulativer Anlagen übertroffen hat“, wodurch die Preise anfällig wurden, sobald sich die Stimmung drehte.

Expertenausblick

Mit Blick nach vorn dürfte die Volatilität anhalten. Analysten von Standard Chartered erklärten, dass Edelmetalle instabil bleiben werden, bis mehr Klarheit über den geldpolitischen Ausblick in den USA herrscht, insbesondere über das Tempo der Zinssenkungen. Falkenhafte Kommentare von Fed-Vertretern haben den US-Dollar gestärkt und damit den Druck auf in Dollar notierte Metalle wie Silber erhöht.

Politische Unsicherheit hat das Bild zusätzlich verkompliziert. Die Märkte wägen die Auswirkungen der Nominierung von Kevin Warsh als Fed-Vorsitzender ab, während Präsident Donald Trump weiterhin auf wahrscheinliche Zinssenkungen pocht. Für Silber beobachten Trader die 70-$-Marke genau. Ein nachhaltiger Rückgang darunter könnte die Risikoaversion über Anlageklassen hinweg verstärken, während ein Halten darüber einen allmählicheren Abbau spekulativer Exzesse ermöglichen könnte.

Wichtigste Erkenntnis

Der 30%ige Einbruch bei Silber erschütterte die globalen Märkte, weil er zeigte, wie schnell von Momentum getriebene Rallyes unter Druck zusammenbrechen können. Der Ausverkauf legte Liquiditätslücken, übermäßige Hebelung und fragile Stimmung an den Metallmärkten offen. Während die strukturelle Nachfrage unterstützend bleibt, hängt der weitere Weg von Silber davon ab, ob der spekulative Überschuss vollständig abgebaut werden kann. Trader werden die 70-$-Marke und die US-Politiksignale in den kommenden Tagen genau beobachten.

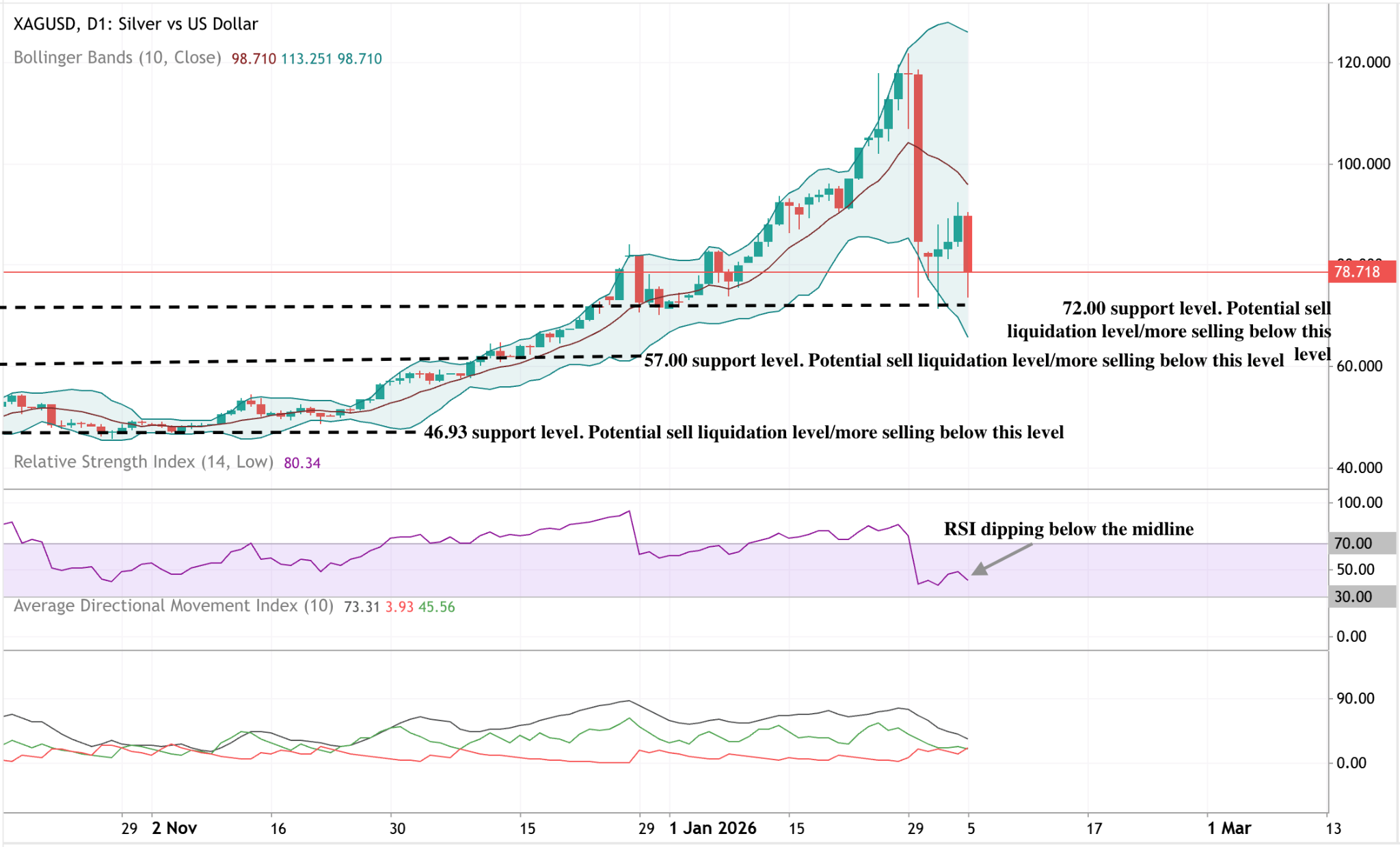

Technischer Ausblick für Silber

Silber hat nach einer ausgedehnten Aufwärtsbewegung deutlich von den jüngsten Hochs korrigiert und ist wieder innerhalb der Bollinger-Bänder, nachdem der Preis kurzzeitig über das obere Band hinaus gehandelt wurde. Trotz des Rücksetzers bleiben die Bänder weit geöffnet, was darauf hindeutet, dass die Volatilität im Vergleich zu früheren Phasen weiterhin erhöht ist.

Momentum-Indikatoren zeigen eine deutliche Verschiebung von extremen Bedingungen: Der RSI ist von überkauften Niveaus gefallen und liegt nun unterhalb der Mittellinie, was eine deutliche Abkühlung des Momentums widerspiegelt.

Die Trendstärke bleibt erhöht, wie hohe ADX-Werte zeigen, was darauf hindeutet, dass das übergeordnete Trendumfeld weiterhin stark ist, auch wenn das kurzfristige Momentum nachgelassen hat. Strukturell handelt der Preis weiterhin deutlich über früheren Konsolidierungsbereichen um 72 $, 57 $ und 46,93 $, was das Ausmaß des vorherigen Anstiegs unterstreicht.

Was der Tech-Ausverkauf für die nächste Bewegung bei US-Indizes bedeutet

Der jüngste, von Technologiewerten angeführte Ausverkauf deutet darauf hin, dass die US-Aktienindizes in eine fragilere Phase eintreten, in der die Führungsrolle nicht mehr selbstverständlich ist.

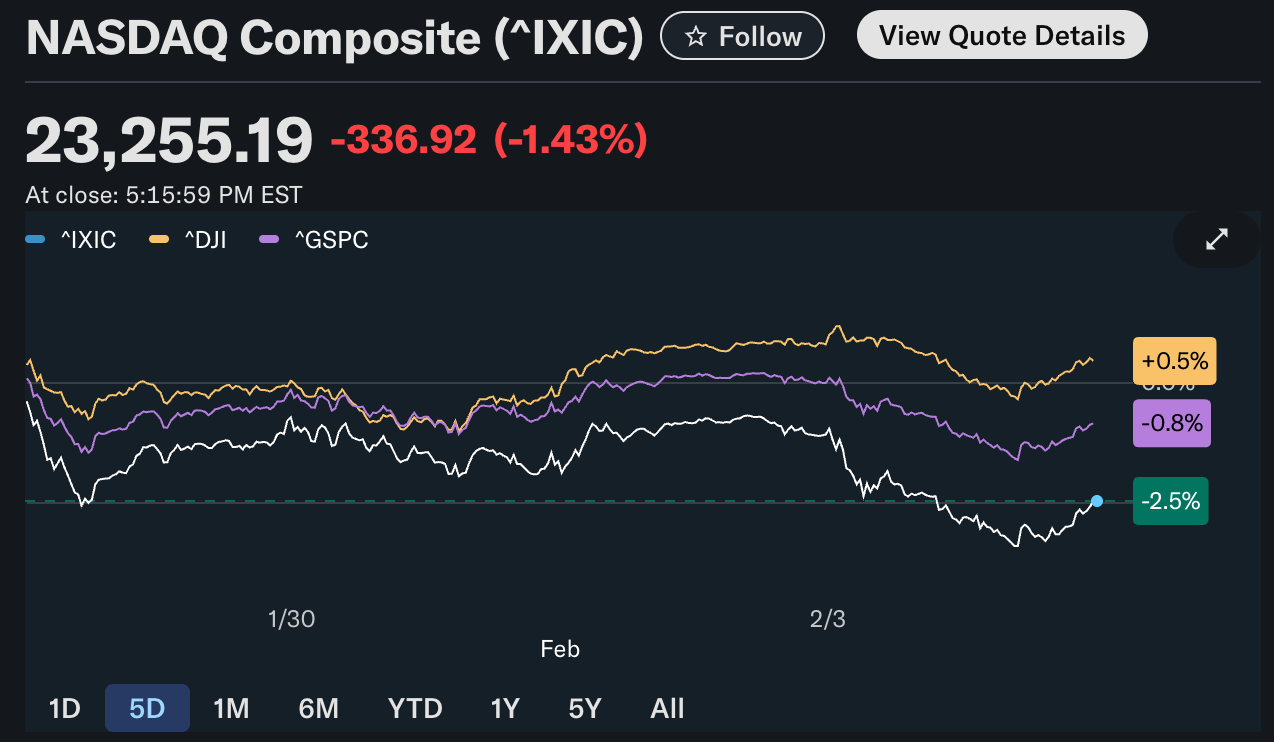

Der jüngste, von Technologiewerten angeführte Ausverkauf deutet darauf hin, dass die US-Aktienindizes in eine fragilere Phase eintreten, in der die Führungsrolle nicht mehr selbstverständlich ist. Am Dienstag fiel der Nasdaq Composite um 1,4 % und zog den S&P 500 um 0,8 % nach unten, da Investoren begannen zu hinterfragen, ob die KI-getriebene Rallye die aktuellen Bewertungen noch rechtfertigt.

Statt einen vollständigen Trendwechsel zu signalisieren, deutet die Bewegung darauf hin, dass der Markt seine Erwartungen neu kalibriert. Da der Ergebnisdruck steigt und die Volatilität auf andere Anlageklassen übergreift, hängt die nächste Bewegung der US-Indizes davon ab, ob Big Tech das Vertrauen wiederherstellen kann oder ob Investoren weiterhin aus überlaufenen Wachstumswerten aussteigen.

Was treibt den Tech-Ausverkauf an?

Der unmittelbare Auslöser war erneute Unsicherheit über die Nachhaltigkeit der KI-Investitionen. Während die positiven Quartalszahlen von Palantir die langfristige KI-Erzählung untermauerten, konnten sie die breiteren Bedenken hinsichtlich Kapitalintensität und abnehmender Grenzerträge im Sektor nicht ausräumen. Der fast 3%ige Rückgang von Nvidia erwies sich als besonders einflussreich, nachdem Berichte aufkamen, dass sich die Beziehungen zu OpenAI abkühlen, was angeblich Bedenken hinsichtlich der Leistung von Nvidias neuesten KI-Chips ausgelöst hat.

Diese Unsicherheit breitete sich rasch über die Software- und Cloud-Landschaft aus. Amazon und Microsoft weiteten ihre jüngsten Verluste aus, da Investoren weiterhin Positionen in hoch bewerteten Titeln abbauten. Die Einführung eines juristischen Produktivitätstools durch das KI-Unternehmen Anthropic erhöhte den Druck zusätzlich und verstärkte die Befürchtung, dass schnellere Innovationen den Wettbewerb beschleunigen könnten, anstatt die Margen zu schützen. In diesem Umfeld werden KI-Engagements am Markt nicht mehr wahllos belohnt – es wird ein Nachweis der Rentabilität gefordert.

Warum das für US-Indizes wichtig ist

US-Indizes reagieren zunehmend empfindlich auf Bewegungen eines kleinen Clusters von Mega-Cap-Technologieaktien. Die größten Technologieunternehmen machen inzwischen über 30 % der gesamten Marktkapitalisierung des S&P 500 aus, wodurch die Benchmarks anfällig werden, wenn sich die Stimmung gegen den Sektor wendet. Wenn die Führungsrolle ins Wanken gerät, nimmt die Widerstandsfähigkeit auf Indexebene schnell ab.

Laut einem US-Aktienstrategen „ist das Problem nicht der Glaube an KI – sondern ob das Gewinnwachstum mit den in diese Aktien eingepreisten Erwartungen Schritt halten kann“. Dieser Unterschied erklärt, warum die Märkte auch bei starken Schlagzeilenergebnissen fallen können. Für die Indizes liegt das Risiko nicht in einem Einbruch, sondern in einer längeren Phase ungleichmäßiger Entwicklung.

Auswirkungen auf Märkte und Investoren

Der Ausverkauf hat bereits zu einer sichtbaren Veränderung der Positionierung geführt. Während Aktien nachgaben, rotierten Investoren in defensive Anlagen und trieben Gold in einer einzigen Sitzung um mehr als 6 % nach oben – der größte Tagesgewinn seit 2008 – nachdem es nur wenige Tage zuvor den stärksten Tagesverlust seit über 40 Jahren erlitten hatte. Silber folgte mit einer kräftigen Erholung von 9 %, angetrieben durch aggressives „Dip-Buying“.

Diese Divergenz deutet darauf hin, dass Investoren ihre Engagements in Momentum-Trades reduzieren, ohne das Risiko vollständig zu meiden. Die Schwäche bei Aktien bei gleichzeitiger Stärke der Edelmetalle spricht für ein Absicherungsverhalten, nicht für Panik. Für Trader spiegelt dies einen Markt wider, der sich auf mehr zweiseitige Kursbewegungen vorbereitet, bei denen Aufwärtsbewegungen schneller auf Widerstand stoßen und Rücksetzer selektives Kaufinteresse wecken.

Expertenausblick

Die nächste Richtungsbewegung der US-Indizes wird von den anstehenden Quartalszahlen von AMD, Amazon und Alphabet geprägt sein, die voraussichtlich mehr Klarheit über KI-bezogene Ausgaben, Margen und Nachfragesichtbarkeit bringen. Besonders die Ergebnisse von AMD werden als Gradmesser dafür gesehen, ob der Wettbewerb bei KI-Chips das Wachstum des gesamten Sektors stützen kann, anstatt die Renditen zu verwässern.

Strategen bleiben vorsichtig, aber nicht grundsätzlich pessimistisch. Die meisten erwarten eine höhere Volatilität, da die Märkte von erzählungsgetriebenem Optimismus zu einer stärkeren Ergebnisorientierung übergehen. Wenn Big Tech operative Disziplin neben Wachstum demonstrieren kann, könnten sich die Indizes stabilisieren. Andernfalls könnten US-Aktien in eine breitere Konsolidierungsphase eintreten, die von Rotationen statt von nachhaltigen Aufwärtsbewegungen geprägt ist.

Fazit

Der Tech-Ausverkauf signalisiert einen Wandel darin, wie Märkte Wachstum bewerten – nicht dessen Ablehnung. US-Indizes bleiben unterstützt, aber die Führungsrolle steht unter Druck, da Investoren mehr Disziplin bei den Gewinnen fordern. Die starke Bewegung in Gold unterstreicht die zunehmende Vorsicht unter der Oberfläche. Die nächste Phase wird von der Glaubwürdigkeit der Gewinne bestimmt – und davon, ob Big Tech seinen übergroßen Einfluss auf den Markt rechtfertigen kann.

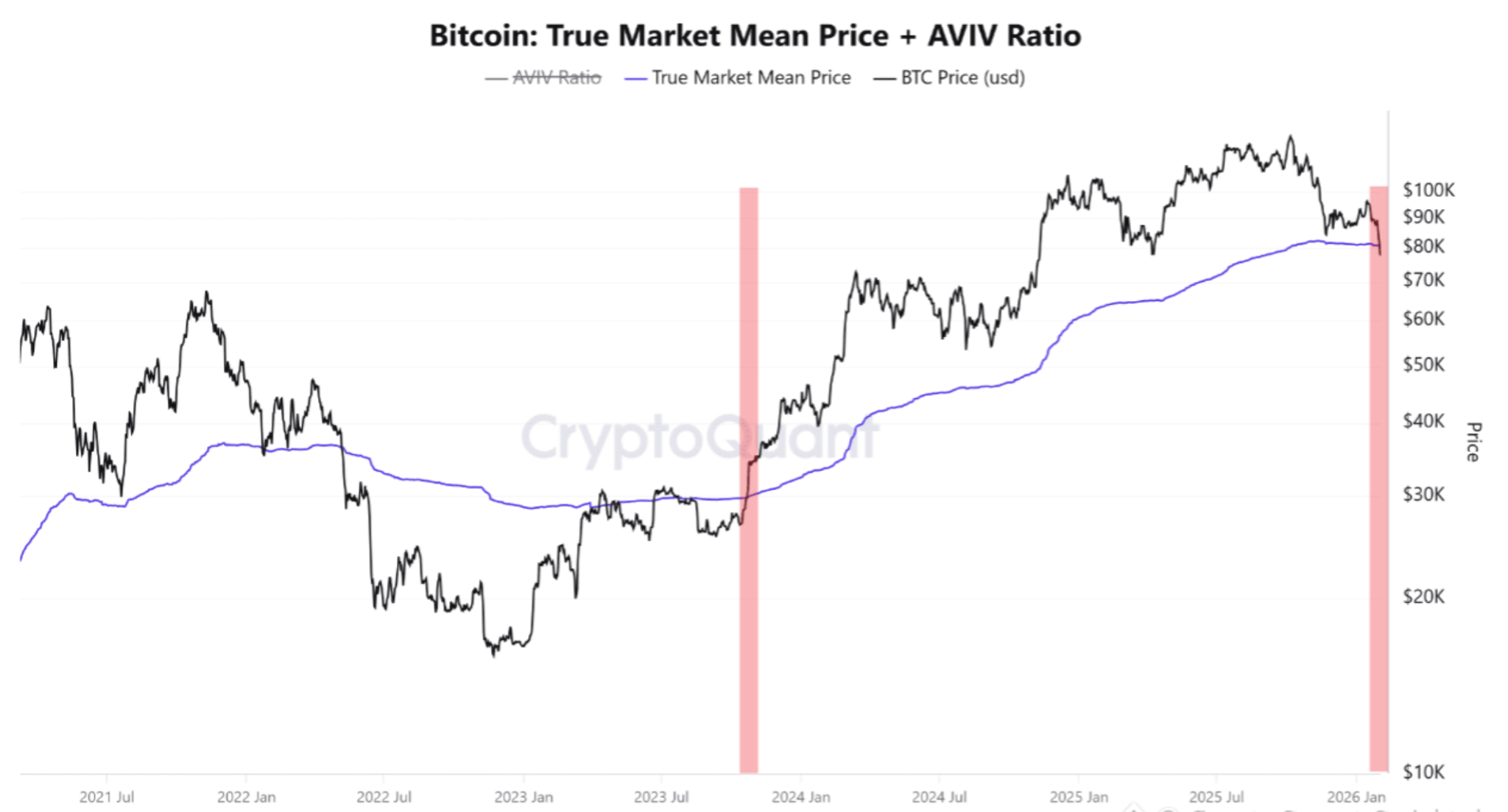

Warum Bitcoins jüngster Einbruch einen Machtwechsel am Markt signalisiert

Bitcoins jüngster Rückgang dreht sich nicht nur um fallende Preise – er spiegelt einen klaren Wechsel in der Marktführerschaft wider.

Bitcoins jüngster Rückgang dreht sich nicht nur um fallende Preise – er spiegelt einen klaren Wechsel in der Marktführerschaft wider. Daten zeigen, dass die weltweit größte Kryptowährung seit ihrem Hoch im Oktober von über $126.000 mehr als 40 % verloren hat und diese Woche kurzzeitig unter $73.000 fiel – der niedrigste Stand seit November 2024.

Entscheidend ist, dass Bitcoin laut Analysten nun unter seinen True Market Mean Price gefallen ist – eine Bewertungsgrenze, die historisch bullisch geprägte Märkte von bärisch dominierten trennt.

Dieser Bruch erfolgt, während sich globale Investoren angesichts KI-getriebener Aktienverkäufe und zunehmender geopolitischer Spannungen aus risikoreichen Anlagen zurückziehen. Während Gold in einer einzigen Sitzung um fast 7 % zulegte und die Volatilität über alle Anlageklassen hinweg anstieg, deutet das Verhalten von Bitcoin darauf hin, dass die Marktführerschaft von den Käufern zu den Verkäufern übergeht – ein Übergang, der das Kursgeschehen in den kommenden Monaten prägen könnte.

Was treibt Bitcoins jüngsten Einbruch an?

Der Rückgang von Bitcoin vollzog sich parallel zu einer breiteren Risikoaversion an den Finanzmärkten. US-Aktien gerieten ins Straucheln, da das Vertrauen in den Artificial Intelligence-Handel nachließ; der Nasdaq fiel um 1,4 % und große Technologiewerte wurden stark abverkauft.

Enttäuschendes Cloud-Wachstum bei Microsoft, kombiniert mit steigenden Investitionskosten im Bereich KI, befeuerte erneut die Sorge, dass die Bewertungen im Technologiesektor den nachhaltigen Gewinnen davongelaufen sind.

Mit fallenden Aktien folgten auch spekulative Anlagen. Bitcoin bewegte sich im Gleichschritt mit High-Beta-Technologiewerten, anstatt als Absicherung zu dienen, und unterstrich damit seine Sensibilität gegenüber Liquiditätsbedingungen. Wenn Investoren ihr Risiko reduzieren, erleidet Bitcoin oft überproportionale Verluste – insbesondere in Phasen, in denen der Hebel an den Kryptoderivatemärkten hoch bleibt.

Geopolitische Entwicklungen verstärkten den Druck zusätzlich. Berichte, wonach die USA eine iranische Drohne in der Nähe eines US-Flugzeugträgers abgeschossen haben, trieben den VIX-Volatilitätsindex kurzzeitig über 20 – ein Niveau, das mit erhöhter Marktspannung assoziiert wird.

Das Kapital rotierte rasch in traditionelle sichere Häfen, wobei Gold und Silber im Wochenverlauf zweistellige Bewegungen verzeichneten – Bitcoin blieb auf der falschen Seite der defensiven Positionierung.

Warum das wichtig ist: Ein Bruch unter den True Market Mean

Das wichtigste Signal dieser Bewegung ist der Fall von Bitcoin unter seinen True Market Mean Price, der aktuell auf etwa $80.000 geschätzt wird.

Diese Kennzahl spiegelt die durchschnittlichen historischen Anschaffungskosten aller Bitcoin-Besitzer wider und wird häufig verwendet, um zu beurteilen, ob die Mehrheit der Investoren im Gewinn oder Verlust ist. Bleibt der Preis über diesem Niveau, behalten in der Regel die Käufer die Kontrolle. Fällt der Preis darunter, nimmt der Verkaufsdruck meist zu.

In früheren Zyklen markierte dieser Wechsel einen Wandel im Marktregime. Während des Abschwungs 2022 ging ein wöchentlicher Schlusskurs von Bitcoin unter diese Kennzahl einem siebenmonatigen Rückgang voraus, der die Kurse letztlich um mehr als 55 % fallen ließ. Auch wenn die aktuellen Bedingungen anders sind, ist die Verhaltensreaktion ähnlich: Anleger, die im Minus sind, neigen eher dazu, Erholungen zu verkaufen, was die Aufwärtsdynamik begrenzt.

Gerry O’Shea, Leiter für globale Marktanalysen bei Hashdex, betonte, dass die Abkopplung von Bitcoin gegenüber Gold zeigt, wie Investoren derzeit Risiko wahrnehmen. Gold hat Bitcoin in den letzten fünf Jahren übertroffen und signalisiert, dass die Märkte in Zeiten makroökonomischer Unsicherheit weiterhin etablierte Wertspeicher bevorzugen. Dieser Wechsel in der Präferenz ist entscheidend, wenn es darum geht, wer die Preismacht innehat.

Auswirkungen auf Kryptomärkte und Investoren

Die unmittelbaren Auswirkungen waren im gesamten Kryptomarkt sichtbar. Bitcoins starker Intraday-Rückgang löste Liquidationen bei gehebelten Positionen aus, beschleunigte die Abwärtsbewegung und zog große Altcoins mit nach unten. Wenn die Marktkontrolle zu den Verkäufern wechselt, steigt die Volatilität, da geringe Liquidität die Kursschwankungen verstärkt.

Für Privatanleger sind die Folgen eher struktureller Natur. Viele Teilnehmer sind während der Rallye Ende 2024 eingestiegen, was bedeutet, dass ein wachsender Anteil der Halter nun auf nicht realisierten Verlusten sitzt. Historisch gesehen verringert dies die Risikobereitschaft und verzögert Erholungen, da das Vertrauen Zeit braucht, um sich wieder aufzubauen. Auch institutionelle Zuflüsse sind selektiver geworden – Investoren bevorzugen in der aktuellen Lage Rohstoffe und defensive Anlagen gegenüber digitalen Währungen.

Expertenausblick: Wie geht es weiter?

Mit Blick nach vorn erwarten Analysten, dass Bitcoin volatil bleibt, während der Markt nach einem neuen Gleichgewicht sucht. Regulatorische Unsicherheit, makroökonomische Instabilität und straffere Finanzierungsbedingungen begrenzen die Wahrscheinlichkeit einer schnellen Erholung. O’Shea rechnet damit, dass die kurzfristige Turbulenz anhält, während sich Krypto weiter in die traditionelle Finanzinfrastruktur integriert – auch wenn die langfristigen Adoptionstrends intakt bleiben.

Die Geschichte zeigt, dass Brüche unter wichtige Bewertungskennzahlen selten schnell gelöst werden. Stattdessen treten die Märkte oft in eine längere Phase der Konsolidierung oder des allmählichen Rückgangs ein, während schwächere Hände aussteigen und stärkere Halter akkumulieren. In den nächsten drei bis sechs Monaten wird genau beobachtet werden, ob Bitcoin das $80.000-Niveau zurückerobern kann – als Signal dafür, ob die Käufer die Kontrolle zurückgewinnen oder ob das Machtverhältnis klar bei den Verkäufern bleibt.

Fazit

Bitcoins jüngster Einbruch signalisiert mehr als nur kurzfristige Schwäche – er deutet auf einen Wechsel der Marktkontrolle von den Käufern zu den Verkäufern hin. Während die Risikobereitschaft an den globalen Märkten schwindet, verhält sich Krypto weniger wie eine Absicherung und mehr wie ein spekulativer Vermögenswert. Die nächsten Monate werden voraussichtlich darüber entscheiden, ob diese Bewegung zu einem langanhaltenden Reset oder zur Basis für eine Erholung wird. Für den Moment bleiben Geduld und Risikobewusstsein entscheidend.

Bitcoin: Technischer Ausblick

Bitcoin hat sich weiter innerhalb seiner übergeordneten Struktur nach unten bewegt, wobei der Preis unter das untere Bollinger Band gefallen ist, bevor er sich nahe $76.400 stabilisierte. Die Bollinger Bänder sind weiterhin weit auseinander, was darauf hindeutet, dass die Volatilität nach der jüngsten Abwärtsbeschleunigung hoch bleibt.

Momentum-Indikatoren zeigen erste Anzeichen einer Stabilisierung: Der RSI beginnt, sich aus dem überverkauften Bereich zu erholen, was auf eine Abschwächung des Abwärtsmomentums nach dem starken Rückgang hindeutet. Die Trendstärke bleibt hoch, wie die erhöhten ADX-Werte zeigen, was auf ein aktives und reifes Trendumfeld hinweist – trotz des jüngsten Verlusts an Richtungsmomentum.

Strukturell liegt der Preis nun deutlich unter den ehemaligen Widerstandszonen um $90.000, $107.000 und $114.000, was das Ausmaß der vorangegangenen Bewegung unterstreicht.

.jpeg)

Ist die aktuelle Erholung von Gold und Silber nachhaltig?

Die Preise für Gold und Silber haben nach einem der stärksten Einbrüche seit Jahrzehnten eine kräftige Erholung hingelegt, was Investoren dazu zwingt, neu zu bewerten, ob der Einbruch der vergangenen Woche einen Wendepunkt oder nur eine vorübergehende Störung markiert hat.

Die Preise für Gold und Silber haben nach einem der stärksten Einbrüche seit Jahrzehnten eine kräftige Erholung hingelegt, was Investoren dazu zwingt, neu zu bewerten, ob der Einbruch der vergangenen Woche einen Wendepunkt oder nur eine vorübergehende Störung markiert hat.

Der Spot-Goldpreis sprang am Dienstag um bis zu 4 % auf rund 4.820 $ pro Unze, während Silber nach einem Einbruch von fast 30 % in nur einer Sitzung in der vergangenen Woche – dem schlimmsten Tagesverlust seit 1980 – um fast 8 % auf 85 $ zulegte.

Die Geschwindigkeit der Erholung hat die Erzählung verändert. Was zunächst wie ein Zusammenbruch der Nachfrage nach sicheren Häfen aussah, wird nun als heftiger Reset interpretiert, der durch Positionierung, Hebelwirkung und kurzfristige makroökonomische Schocks ausgelöst wurde. Die Frage, die sich die Märkte stellen, ist, ob diese Erholung neues Vertrauen widerspiegelt oder lediglich das Ausbleiben von Zwangsverkäufen.

Was treibt die Erholung von Gold und Silber an?

Die Erholung wurde weniger durch neue bullische Impulse als vielmehr durch den Abbau extremer Spannungen angetrieben. Der Einbruch der vergangenen Woche wurde durch Margenerhöhungen und Zwangsliquidationen inmitten stark gestiegener Volatilität, insbesondere bei Silber, verschärft. Als sich dieser Margendruck entspannte, ließ der Verkaufsdruck nach, was eine Stabilisierung und Erholung der Preise ermöglichte.

Investoren begannen zudem zu hinterfragen, ob der Ausverkauf die Fundamentaldaten übertrieben hatte. Gold und Silber hatten Anfang des Jahres angesichts geopolitischer Unsicherheiten, Käufen durch Zentralbanken und Sorgen um langfristige fiskalische Disziplin Rekordhöhen erreicht. Keiner dieser Faktoren verschlechterte sich während des Einbruchs wesentlich, was darauf hindeutet, dass die Preise schneller fielen, als die zugrunde liegende Nachfrage nachließ.

Währungsdynamiken sorgten für zusätzliche Unterstützung. Während der US-Dollar zunächst zulegte, nachdem Donald Trump Kevin Warsh als nächsten Vorsitzenden der Federal Reserve nominiert hatte, verloren die Gewinne an Schwung, als die Märkte Kontinuität statt Umbruch in der Geldpolitik einpreisten. Diese Pause verringerte den Druck auf in Dollar notierte Rohstoffe und half den Edelmetallen, wieder Fuß zu fassen.

Warum das wichtig ist

Die Erholung ist bedeutsam, weil sie die Vorstellung in Frage stellt, dass Gold und Silber in einen nachhaltigen Abwärtstrend eingetreten sind. Strategen der Deutschen Bank erklärten, der jüngste Einbruch gleiche eher einem Positions-Reset als einer strukturellen Veränderung und wiesen darauf hin, dass sich die Absichten der Investoren in offiziellen, institutionellen und privaten Segmenten wahrscheinlich nicht verschlechtert haben.

Die Rolle von Gold als strategisches Asset bleibt weitgehend intakt. Zentralbanken diversifizieren weiterhin ihre Reserven, geopolitische Risiken bestehen fort und langfristige Inflationssorgen sind nicht verschwunden. Auch wenn spekulative Übertreibungen eindeutig zum Ausverkauf beigetragen haben, argumentieren Analysten, dass die grundlegenden Nachfragetreiber unter der Oberfläche der Volatilität weiterhin unterstützend wirken.

Die Erholung von Silber hat andere Implikationen. Die geringere Marktgröße, höhere Hebelwirkung und stärkere Beteiligung von Privatanlegern machen Silber anfälliger für Stimmungsschwankungen. Die Geschwindigkeit der Erholung zeigt, wie schnell sich die Preise erholen können, sobald Zwangsverkäufe nachlassen – auch wenn die Volatilität hoch bleibt.

Auswirkungen auf Märkte und Investoren

Die Stabilisierung bei Gold und Silber hat dazu beigetragen, den Druck auf rohstoffgebundene Vermögenswerte zu verringern. Minenaktien, die während des Ausverkaufs stark gelitten hatten, stabilisierten sich mit der Erholung der Preise. Auch die breiteren Aktienmärkte blieben widerstandsfähig, wobei wichtige Indizes trotz starker Schwankungen bei Rohstoffen in der Nähe von Rekordhochs notierten.

Für Investoren hat das Ereignis die Risiken von Hebelwirkung in überfüllten Trades erneut verdeutlicht. Margenerhöhungen spielten eine entscheidende Rolle beim Einbruch der vergangenen Woche, insbesondere bei Silber. Da die Handelsbedingungen nun ruhiger sind, dürfte die Kursentwicklung sensibler auf makroökonomische Signale reagieren als auf mechanische Liquidationen.

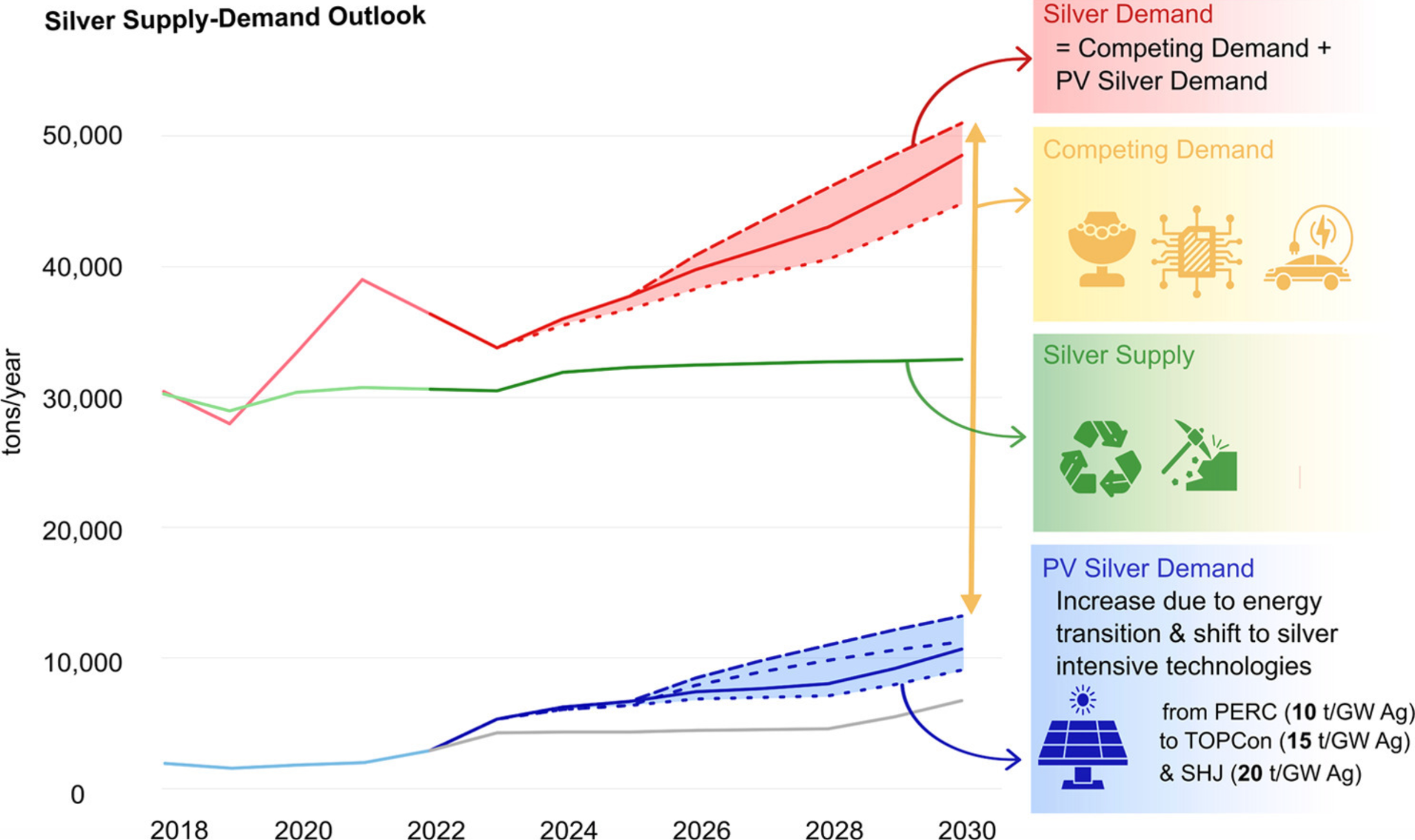

Die langfristige industrielle Geschichte von Silber bleibt ein wichtiger Anker. Die Nachfrage im Zusammenhang mit Solarenergie, Rechenzentren und KI-Infrastruktur steigt weiter. Eine Studie aus dem Januar prognostizierte, dass die weltweite Silbernachfrage bis 2030 jährlich 54.000 Tonnen erreichen könnte, während das Angebot deutlich hinterherhinkt.

Dieses Ungleichgewicht deutet darauf hin, dass Volatilität die übergeordnete These nicht widerlegt.

Expertenausblick

Analysten sind sich weitgehend einig, dass die Erholung keinen geradlinigen Anstieg garantiert. Barclays merkte an, dass das breite "Gebot" für Gold angesichts politischer und geopolitischer Unsicherheiten widerstandsfähig bleiben kann, warnte jedoch, dass überhitzte technische Bedingungen eine Phase der Konsolidierung erfordern könnten.

Der Ausblick für Silber bleibt volatiler. eToro-Analyst Zavier Wong sagte, dass spekulative Positionierungen sowohl den Einbruch als auch die Erholung verstärkt hätten, warnte jedoch davor, die fundamentale Nachfrage nach Silber zu unterschätzen. Seiner Ansicht nach ist Silber in starken Zyklen historisch oft seiner Zeit vorausgeeilt, bevor die Fundamentaldaten wieder die Kontrolle übernehmen.

Die Nachhaltigkeit der Erholung wird von externen Bedingungen abhängen. Ein erneuter Anstieg des US-Dollars oder der Realrenditen könnte die Erholung auf die Probe stellen, während stabile Finanzierungsbedingungen und ruhigere makroökonomische Signale einen allmählicheren Wiederaufbau der Preise ermöglichen könnten.

Wichtigste Erkenntnis

Gold und Silber haben sich nach einem historischen Ausverkauf stark erholt, was darauf hindeutet, dass der Einbruch der vergangenen Woche eher durch Zwangspositionierungen als durch verschlechterte Fundamentaldaten ausgelöst wurde. Auch wenn die Volatilität hoch bleibt, sind die strukturellen Treiber der Edelmetallnachfrage weiterhin vorhanden. Ob die Erholung nachhaltig ist, wird von makroökonomischer Stabilität, Währungstrends und Zurückhaltung der Investoren abhängen. Die nächste Phase dürfte eher von Konsolidierung als von einem erneuten Einbruch geprägt sein.

Technischer Ausblick für Gold und Silber

Gold bleibt nach seinem jüngsten Anstieg auf erhöhtem Niveau, wobei sich der Preis nach einer scharfen Korrektur vom oberen Bollinger Band stabilisiert hat. Obwohl der Preis wieder innerhalb der Bänder liegt, sind diese weiterhin weit auseinander, was darauf hindeutet, dass die Volatilität im Vergleich zu früheren Perioden immer noch erhöht ist.

Momentum-Indikatoren zeigen eher eine Anpassung als eine Umkehr: Der RSI ist nach einem kurzen Rückgang wieder über die Mittellinie gestiegen, was eine Stabilisierung des Momentums nach der schnellen Bewegung widerspiegelt. Die Trendstärke bleibt hoch, wie erhöhte ADX-Werte zeigen, was auf ein starkes, etabliertes Trendumfeld hinweist.

Aus struktureller Sicht handelt der Preis weiterhin deutlich über den früheren Konsolidierungszonen um 4.035 $ und 3.935 $, was das Ausmaß des vorangegangenen Anstiegs unterstreicht.

Silber hat nach einer ausgedehnten Aufwärtsbewegung eine scharfe Korrektur erlebt, wobei der Preis von den jüngsten Hochs zurückgegangen ist und sich wieder der Mitte seiner breiteren Spanne nähert. Die Bollinger Bänder sind weiterhin weit auseinander, was darauf hindeutet, dass die Volatilität nach der vorherigen Beschleunigung immer noch erhöht ist, auch wenn der Preis wieder innerhalb der Bänder liegt.

Momentum-Indikatoren zeigen einen deutlichen Reset: Der RSI ist von überkauften Niveaus stark gefallen und steigt nun wieder in Richtung Mittellinie, was eine Abschwächung des Momentums nach der extremen Phase widerspiegelt.

Die Trendstärke bleibt erhöht, wie hohe ADX-Werte zeigen, was darauf hinweist, dass das breitere Trendumfeld trotz der jüngsten Korrektur weiterhin stark ist. Strukturell bleibt der Preis deutlich über den früheren Konsolidierungszonen um 72 $, 57 $ und 46,93 $, was das Ausmaß des vorangegangenen Anstiegs unterstreicht.

Niedrigere Kosten. Höherer Hebel. Bessere Handelsbedingungen.

Egal, ob Sie kurzfristige Bewegungen handeln oder langfristige Strategien skalieren, diese Verbesserungen sind darauf ausgelegt, Ihnen wettbewerbsfähigere Bedingungen zu bieten.

Wir haben umfassende Verbesserungen der Handelsbedingungen für Metalle, Kryptowährungen und US-Indizes eingeführt – mit niedrigeren Handelskosten, höherem Hebel und mehr Flexibilität auf einigen der weltweit meistgehandelten Märkte.

Egal, ob Sie kurzfristige Bewegungen handeln oder langfristige Strategien skalieren, diese Verbesserungen sind darauf ausgelegt, Ihnen wettbewerbsfähigere Bedingungen zu bieten.

Hier sehen Sie die Änderungen, Instrument für Instrument.

Metallhandel

Deriv hat die Handelsbedingungen für Silber und Gold verbessert, die Zugänglichkeit mit Mikrokontrakten erweitert und einen neuen Metallmarkt eingeführt – Kupfer.

Was wurde verbessert

| Handelsbedingung | Silber | Gold |

|---|---|---|

| MT5 Standardkonto-Spreads | 50% Reduzierung (60 → 30 Punkte) |

30% Reduzierung (23 → 16 Punkte) |

| MT5 Swap-freies Konto Spreads | - | 27% Reduzierung (49 → 36 Punkte) |

| Anpassungen auf dem MT5 Zero Spread Konto | 30% Reduzierung (0,05% → 0,035%) |

- |

| Hebel | Erhöht auf 1:800 | - |

| Volumenlimits | 50% Erhöhung (10 → 15 Lots) |

- |

| Positionsgrößen | XAGUSD Micro verfügbar | XAUUSD Micro verfügbar |

Neues Instrument: Kupfer (XCUUSD)

Erweitern Sie Ihren Metallhandel über Gold und Silber hinaus, mit einem Hebel von bis zu 1:500. Handeln Sie Kupfer, das eng mit dem globalen Wachstum und der industriellen Nachfrage verbunden ist, und diversifizieren Sie Ihre Metallstrategien über Gold und Silber hinaus.

Krypto-Handel

Die Handelsbedingungen für große Kryptowährungen wurden deutlich verbessert, sodass Sie sich schneller bewegende Märkte effizienter handeln können.

Was wurde verbessert

| Handelsbedingung | Bitcoin (BTC) | Ethereum (ETH) | Ripple (XRP) |

|---|---|---|---|

| MT5 Standardkonto-Spreads | - | 34% Reduzierung ($2,41 → $1,58) |

39% Reduzierung ($0,0018 → $0,0011) |

| MT5 Swap-freies Konto Spreads | 48% Reduzierung ($100,14 → $52,42) |

22% Reduzierung ($2,79 → $2,18) |

19% Reduzierung ($0,0021 → $0,0017) |

| Anpassungen auf dem MT5 Zero Spread Konto | 20% Reduzierung (0,025% → 0,02%) |

40% Reduzierung (0,05% → 0,03%) |

40% Reduzierung (0,05% → 0,03%) |

| Hebel | Erhöht (1:700 → 1:800) |

Erhöht (1:600 → 1:800) |

Erhöht (1:400 → 1:500) |

| Volumenlimits | 150% Erhöhung (20 → 50 Lots) |

150% Erhöhung (300 → 750 Lots) |

19% Erhöhung (420.000 → 500.000 Lots) |

US-Indizes

US-Indizes bieten jetzt bedeutende Verbesserungen bei Hebel, Spreads und Anpassungen und sind damit noch wettbewerbsfähiger für kurz- und mittelfristige Trader.

Was wurde verbessert

| Handelsbedingung | S&P 500 | Nasdaq 100 | Dow Jones |

|---|---|---|---|

| Spreads | 46% Reduzierung ($0,67 → $0,36) |

64% Reduzierung ($2,50 → $0,90) |

55% Reduzierung ($3,99 → $1,80) |

| Anpassungen auf dem MT5 Zero Spread Konto | 50% Reduzierung (0,007% → 0,0035%) |

50% Reduzierung (0,007% → 0,0035%) |

50% Reduzierung (0,007% → 0,0035%) |

| Hebel | 2x Erhöhung (1:200 → 1:400) |

2x Erhöhung (1:200 → 1:400) |

2x Erhöhung (1:200 → 1:400) |

| Volumenlimits | 50% Erhöhung (500 → 750 Lots) |

100% Erhöhung (100 → 200 Lots) |

50% Erhöhung (100 → 150 Lots) |

Multiplikatoren-Handel

Bevorzugen Sie das Trading mit definiertem Risiko? Auch Multiplikatoren wurden mit niedrigeren Anpassungen und höheren Multiplikatorstufen verbessert.

| Handelsbedingung | Gold & Silber | Krypto (BTC, ETH, XRP) |

|---|---|---|

| Anpassungen | 33% Reduzierung (0,0179% → 0,012%) |

- |

| Multiplikatorstufen | Bis zu 800x (zuvor bis zu 500x) |

Bis zu 800x (zuvor bis zu 500x) |

Handeln Sie jetzt mit besseren Bedingungen auf Deriv

Niedrigere Handelskosten wirken sich direkt auf Ihr Endergebnis aus. Egal, ob Sie als Daytrader mehrere Positionen eröffnen oder als Swing-Trader längerfristige Ansichten halten, geringere Spreads und bessere Handelsbedingungen bedeuten, dass mehr von Ihren potenziellen Gewinnen auf Ihrem Konto verbleiben. Wie immer bietet ein höherer Hebel größere Marktexponierung und Flexibilität, erhöht aber auch das Risiko. Daher ist es wichtig, entsprechend Ihrer Strategie und Risikotoleranz zu handeln.

US-Indizes steigen, während Tech-Gewinne im Mittelpunkt stehen

US-Aktienindizes starteten mit neuem Schwung in den Monat, da die Wall Street die Volatilität bei Rohstoffen, Krypto und Aktien aus dem Bereich künstliche Intelligenz abschüttelte.

US-Aktienindizes starteten mit neuem Schwung in den Monat, da die Wall Street die Volatilität bei Rohstoffen, Krypto und Aktien aus dem Bereich künstliche Intelligenz abschüttelte. Berichten zufolge stieg der Dow Jones Industrial Average am Montag um mehr als 500 Punkte, während der S&P 500 um etwa 0,5 % zulegte und damit knapp unter einem neuen Schlussrekord endete. Auch der Nasdaq Composite legte zu und signalisierte Widerstandsfähigkeit trotz erneutem Druck auf die Schwergewichte im Technologiesektor.

Da in dieser Woche mehr als 100 S&P 500-Unternehmen ihre Ergebnisse vorlegen, verlagert sich der Fokus der Märkte von makroökonomischen Schlagzeilen auf die Unternehmensdaten. Während Anleger nach Bestätigung suchen, dass die Wachstumserwartungen intakt bleiben, sehen viele die Richtung der Indizes nun davon abhängig, ob die Gewinne die Rallye rechtfertigen und weiteres Aufwärtspotenzial unterstützen können.

Was treibt die US-Indizes an?

Die Stärke der US-Indizes zu Monatsbeginn spiegelt eine Kombination aus verbesserten wirtschaftlichen Signalen und breit angelegtem Gewinnoptimismus wider. Am Montag veröffentlichte Konjunkturdaten zeigten, dass die Produktion zum ersten Mal seit fast einem Jahr wieder zunimmt, wobei sowohl das Institute for Supply Management als auch S&P Global für Januar besser als erwartete Produktionszahlen meldeten.

Diese Zahlen halfen, die Unsicherheit bezüglich der Geldpolitik nach der Nominierung von Präsident Donald Trump von Kevin Warsh als nächsten Federal Reserve Chair auszugleichen.

Auch die Gewinnentwicklung hat sich zugunsten der Indexstabilität verschoben. Die Zugewinne beschränkten sich nicht auf Mega-Cap-Technologie, sondern erstreckten sich auf Industrie-, Konsumgüter- und Halbleiterwerte. Sandisk stieg um 15 % und führte damit den S&P 500 an, während Caterpillar und Walmart den Dow nach oben trieben. Die breitere Sektorbeteiligung fiel in eine Phase, in der die Indizes weniger von der Volatilität einzelner Technologiewerte betroffen schienen.

Warum das wichtig ist

Für Anleger ist die Fähigkeit der Indizes, trotz gemischter Tech-Performance zu steigen, ein bemerkenswertes Signal. Nvidia-Aktien fielen um fast 3 %, nachdem Berichte darauf hindeuteten, dass OpenAI eine geplante Investition von 100 Mrd. US-Dollar überdenkt und Unzufriedenheit mit der bestehenden Chip-Infrastruktur äußerte. Dennoch setzte der Nasdaq seinen Anstieg fort, was darauf hindeutet, dass die Unsicherheit im Zusammenhang mit KI zunehmend unternehmensspezifisch und weniger systemisch ist.

Laut Analysten von Morgan Stanley bewegen sich die Märkte nun „von erzählungsgetriebener Begeisterung hin zur Gewinnvalidierung“. Dieser Übergang ist für die Indexperspektiven entscheidend. Wenn Benchmarks trotz negativer Schlagzeilen stabil bleiben, spiegelt das oft Vertrauen in das aggregierte Gewinnwachstum und nicht spekulative Positionierung wider.

Auswirkungen auf Märkte und Anleger

Die Divergenz zwischen Aktien und anderen Anlageklassen ist immer ausgeprägter geworden. Während US-Indizes zulegten, setzten Edelmetalle ihre starke Korrektur fort. Gold wurde nach einem Anstieg über 5.600 US-Dollar in der Vorwoche unter 4.700 US-Dollar je Unze gehandelt, während Silber nach einem Rekordtagesverlust volatil blieb. Auch Bitcoin stabilisierte sich nahe 78.000 US-Dollar, nachdem er kurzzeitig auf den niedrigsten Stand seit April gefallen war.

Für indexorientierte Anleger unterstreicht diese Divergenz die Attraktivität von Aktien, da Kapital aus überlaufenen Trades abgezogen wird. Trotz eines festeren US-Dollars und steigender 10-jähriger Treasury yields in Richtung 4,3 % blieben die Aktienbewertungen gestützt.

Diese Widerstandsfähigkeit deutet darauf hin, dass die Märkte die Gewinntransparenz über kurzfristige Zins- oder Währungsbelastungen stellen.

Expertenausblick

Die Aufmerksamkeit richtet sich nun ganz auf die Ergebnisse der Big Tech. Die Resultate von Amazon, Alphabet und Advanced Micro Devices werden voraussichtlich den Ton angeben, ob die Indexgewinne über den frühen Monatsanstieg hinaus anhalten können. Die besser als erwartete Prognose von Palantir hat die Stimmung bereits gestärkt, während Microsofts verhaltenere Aufnahme in der vergangenen Woche die Messlatte für die Konkurrenz höher gelegt hat.

Risiken bleiben bestehen. Die Verzögerung des US-Arbeitsmarktberichts am Freitag aufgrund eines teilweisen Regierungsstillstands entfernt einen wichtigen Faktor für die Zinserwartungen. Das Fehlen von Arbeitsmarktdaten könnte zu erhöhter Volatilität beitragen, da die Indizes auf einzelne Gewinnüberraschungen ohne klaren makroökonomischen Hintergrund reagieren. Der weitere Weg ist weniger von Momentum als von Bestätigung geprägt.

Fazit

Die ersten Handelssitzungen des Monats zeigten Gewinne; die Marktrichtung bleibt jedoch empfindlich gegenüber bevorstehenden Wirtschaftsdaten und Gewinnüberraschungen. Entscheidend ist, dass die Gewinne nicht mehr von einer einzelnen Tech-Erzählung abhängen, was die Treiber der jüngsten Indexbewegungen potenziell diversifiziert. Die Volatilität bei Rohstoffen und Krypto spiegelt eine Rotation und keine Risikoaversion wider. Mit den anstehenden Big Tech-Ergebnissen und Arbeitsmarktdaten werden die kommenden Sitzungen zeigen, ob die Indizes ihre Stabilität in einen nachhaltigen Aufwärtstrend umwandeln können.

Leider konnten wir keine Ergebnisse für finden.

Tipps zur Suche:

- Überprüfe deine Schreibweise und versuche es erneut

- Versuchen Sie ein anderes Schlüsselwort