S&P 500 Ausblick: Kann der Markt eine enge Liquidität verkraften?

Die kurze Antwort lautet ja – aber nicht ohne Belastung. Der S&P 500 hält sich weiterhin nahe an Rekordständen, doch unter der Oberfläche zieht sich die Marktliquidität auf eine Weise zusammen, die es historisch gesehen schwieriger macht, Aktienrallyes aufrechtzuerhalten.

Allein am Mittwoch fiel der Leitindex um nur 0,5 %, während der gleichgewichtete S&P 500 um fast 0,9 % zulegte – eine Divergenz, die die Marktdispersion an das obere Ende ihrer historischen Spanne brachte.

Das ist bedeutsam, weil zunehmend die Liquidität – und nicht die Gewinne – den Ton angibt. Da die Berichtssaison abklingt, die Renditen langlaufender Anleihen nahe an Widerständen verharren und das US-Finanzministerium sich darauf vorbereitet, Geld aus dem System abzuziehen, wird die Fähigkeit des Marktes, engere finanzielle Bedingungen zu verkraften, die nächste Phase der Entwicklung des S&P 500 bestimmen.

Was treibt den S&P 500 Ausblick?

Die jüngsten Kursbewegungen zeigen einen Markt, der gleichzeitig in zwei Richtungen gezogen wird. Mega-Cap-Technologiewerte haben auf den S&P 500 gedrückt, während kleinere Werte und defensive Sektoren leise vorangekommen sind.

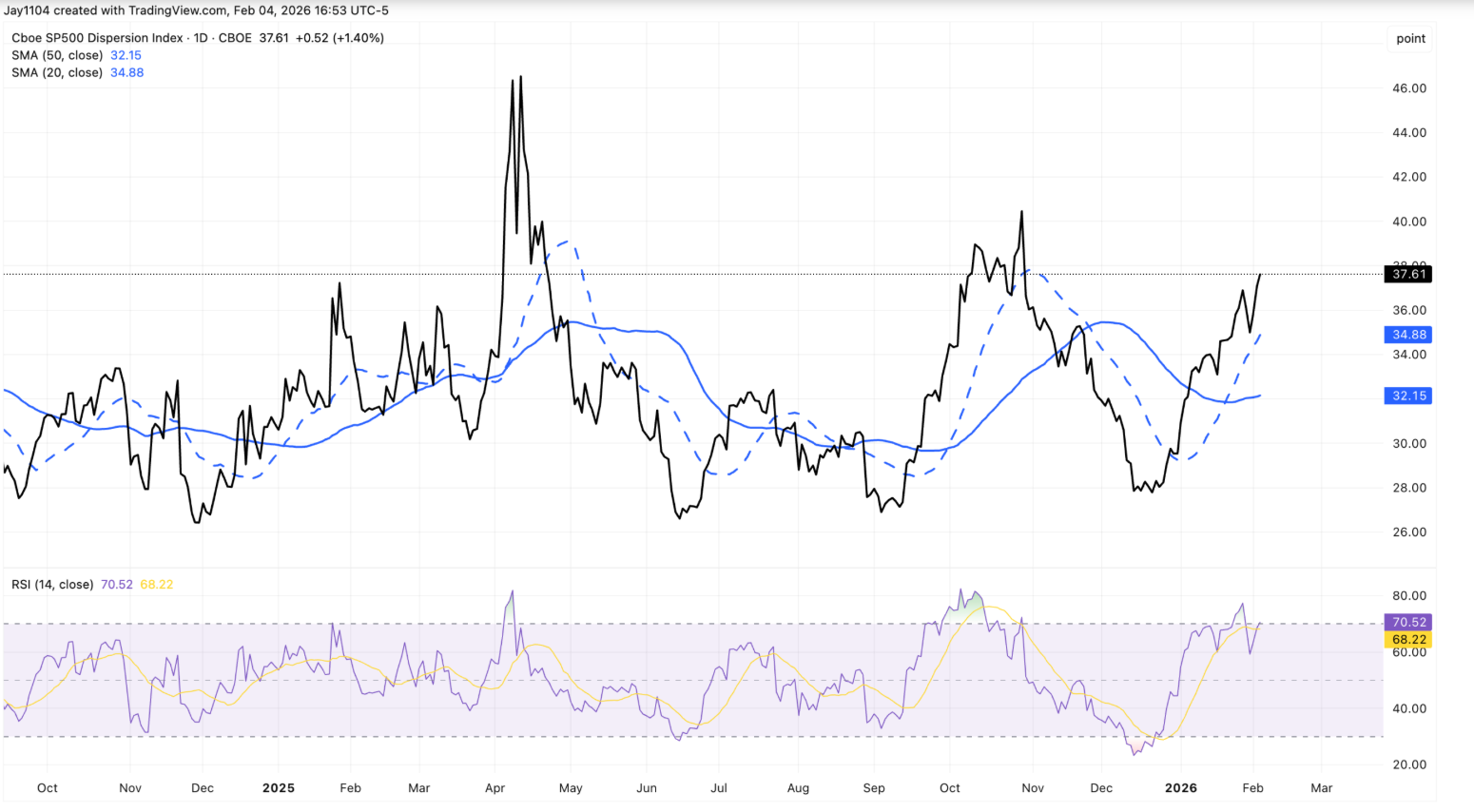

Das Ergebnis ist ein starker Anstieg der Dispersion: Der Dispersionsindex stieg auf etwa 37,6 – ein Niveau, das eher mit Spitzenvolatilität bei den Gewinnen als mit dem Ende der Berichtssaison verbunden ist.

Eine Erklärung liegt eher in der Positionierung als in der Überzeugung. Die implizite Volatilität ist stärker gestiegen als in den Vorquartalen und ermutigt Händler, sich auf stabile Gewinnprofile wie Konsumgüter zu konzentrieren. Die anhaltende Stärke von Walmart, obwohl das Unternehmen erst Mitte Februar Zahlen vorlegt, spiegelt dieses Verhalten wider. Anstatt einer klaren Sektorrotation ähnelt die Bewegung den gleichen Dispersions-Trades, die die Märkte vor den großen Technologie-Gewinnen dominierten.

Die Anleihemärkte verstärken dieses unsichere Umfeld. Die Rendite der 30-jährigen US-Treasury näherte sich wieder der Marke von 4,9 % und testete damit erneut die obere Grenze, die die Renditen seit Wochen begrenzt.

Unter normalen Umständen hätten hohe Emissionen, anhaltende Defizite und robustes Wachstum die Renditen deutlich nach oben getrieben. Stattdessen scheinen die Zinsen eingefroren zu sein, was darauf hindeutet, dass Liquiditätsengpässe – und nicht Optimismus – die Märkte an Ort und Stelle halten.

Warum das wichtig ist

Für Anleger ist diese Divergenz ein Warnsignal. Wenn die oberflächliche Stabilität des S&P 500 interne Spannungen verdeckt, werden die Märkte anfälliger für abrupte Neubewertungen. Stärke im gleichgewichteten Index bei gleichzeitiger Schwäche im kapitalgewichteten Index deutet eher auf selektive Risikoreduzierung als auf breites Vertrauen in künftiges Wachstum hin.

Liquiditätsdynamiken verstärken dieses Risiko. Das US-Finanzministerium hat signalisiert, dass das Treasury General Account zur Steuersaison über 1 Billion US-Dollar steigen könnte, was bedeutet, dass rund 150 Milliarden US-Dollar zusätzlich aus den Märkten abgezogen werden.

Auch wenn eine verstärkte Emission von Treasury Bills den Effekt abmildern könnte, sind sich Analysten weitgehend einig, dass dies den Abfluss nicht vollständig ausgleichen wird. Wie Sonali Basak von iCapital anmerkte, preisen die Märkte keinen Schock ein, aber „Liquidität bietet nicht mehr die gleiche Unterstützung wie im vergangenen Jahr“.

Auswirkungen auf Märkte und Anleger

Die unmittelbarste Folge war eine aggressive Sektorrotation. Besonders Technologie, insbesondere Software, geriet am Mittwoch unter Druck, da Sorgen über KI-Disruption und hohe Bewertungen Anleger dazu veranlassten, Engagements zu reduzieren. Der Nasdaq Composite fiel um 1,5 %, während der Dow Jones Industrial Average um 0,5 % zulegte – ein Beleg für die ungleiche Führungsrolle.

Gleichzeitig bleibt die langfristige KI-Erzählung intakt. Die Ergebnisse von Alphabet unterstrichen Pläne, die Investitionsausgaben bis 2026 auf bis zu 185 Milliarden US-Dollar zu erhöhen, was Nvidia und Broadcom Auftrieb gab, auch wenn die Alphabet-Aktie nachgab. Die Marktreaktion deutet darauf hin, dass Anleger kurzfristige Bewertungen neu einschätzen, das KI-Thema aber nicht grundsätzlich in Frage stellen.

Für langfristig orientierte Anleger liegt das Risiko in der Selbstzufriedenheit. Sollte sich die Liquidität weiter verengen, während die Zinsen nahe an Widerständen verharren, könnte die Volatilität abrupt zurückkehren, sobald die Korrelationen steigen und Dispersions-Trades aufgelöst werden.

Expertenausblick

Mit Blick nach vorn erwarten viele Strategen, dass die Marktdispersion mit dem Ende der Berichtssaison nachlässt und taktische Positionen abgebaut werden. Historisch steigen die Korrelationen, sobald die Unsicherheit über die Gewinne vorbei ist, und ziehen die Sektorperformance wieder in Einklang. Schon dieser Prozess allein könnte die Volatilität erhöhen – auch ohne makroökonomischen Schock.

Die größere Unbekannte bleibt die Liquidität. Wöchentliche Arbeitslosenzahlen, die Ergebnisse von Amazon und Updates zur Finanzierung des Treasury werden genau beobachtet. Ein nachhaltiger Ausbruch über 5 % bei der 30-jährigen Rendite würde wahrscheinlich den Druck auf Aktienbewertungen erhöhen, während eine anhaltende Stagnation der Zinsen auf tiefere Spannungen an den Finanzierungsmärkten hindeuten könnte. Der S&P 500 kann derzeit engere Liquidität verkraften – aber nur, solange das Vertrauen anhält.

Fazit

Der S&P 500 kann derzeit eine engere Liquidität verkraften, aber der Sicherheitsspielraum schrumpft. Divergenzen im Index, hartnäckige Anleiherenditen und bevorstehende Liquiditätsabflüsse deuten darauf hin, dass die Stabilität trügerisch sein könnte. Während die Gewinne aus dem Fokus rücken, wird die Liquidität zum zentralen Thema. Die nächste entscheidende Bewegung wird wahrscheinlich nicht von den Gewinnen, sondern von den Finanzierungsbedingungen ausgehen.