Ergebnisse für

Gold stürzt ab: Korrektur oder Beginn eines Abwärtstrends?

Der starke Ausverkauf bei Gold sieht eher wie eine heftige Korrektur aus als wie der Beginn eines nachhaltigen Bärenmarktes – doch er hat laut Analysten offengelegt, wie fragil die Stimmung auf Rekordhochs geworden war.

Der starke Ausverkauf bei Gold sieht eher wie eine heftige Korrektur aus als wie der Beginn eines nachhaltigen Bärenmarktes – doch er hat laut Analysten offengelegt, wie fragil die Stimmung auf Rekordhochs geworden war. Nachdem der Goldpreis Anfang des Jahres über 5.600 $ pro Unze gestiegen war, ist er innerhalb weniger Tage um mehrere Hundert Dollar gefallen, wobei Silber einen noch stärkeren Einbruch erlitt. Die Geschwindigkeit der Umkehr hat Investoren verunsichert, doch die Kräfte, die Gold nach oben getrieben haben, sind nicht über Nacht verschwunden.

Die Preise liegen immer noch deutlich über dem Niveau vor einem Jahr, als Gold unter 2.800 $ pro Unze gehandelt wurde – das unterstreicht, wie überdehnt die Rallye geworden war. Entscheidend ist nun, ob der jüngste Einbruch eine gesunde Korrektur nach spekulativen Übertreibungen widerspiegelt oder einen tieferen Wandel im makroökonomischen Umfeld, der das Aufwärtspotenzial von Gold in den kommenden Monaten begrenzen könnte.

Was treibt den plötzlichen Gold-Crash an?

Der Anstieg von Gold bis 2026 wurde durch eine seltene Kombination aus Angst, politischer Unsicherheit und struktureller Nachfrage angetrieben. Zentralbanken kauften in Rekordtempo Goldbarren, Investoren suchten Schutz vor der wachsenden US-Verschuldung, und die Märkte stellten die Unabhängigkeit der Federal Reserve angesichts Donald Trumps wiederholter Angriffe auf die Geldpolitik infrage. Gold stieg im Jahresvergleich um mehr als 90 % und verzeichnete damit die stärkste Jahresperformance seit 1979.

Die Umkehr wurde ausgelöst, als sich eine dieser Ängste abschwächte. Trumps Nominierung des ehemaligen Federal Reserve-Gouverneurs Kevin Warsh als nächsten Fed-Vorsitzenden wurde von den Märkten eher als stabilisierendes Signal denn als Bedrohung interpretiert. Die Sorgen um die Unabhängigkeit der Zentralbank ließen nach, der US-Dollar erstarkte und Gewinnmitnahmen nahmen zu. Sobald die Preise unter wichtige technische Marken fielen, beschleunigten sich die Verkäufe, da spekulative Positionen aufgelöst wurden.

Warum die Bewegung wichtig ist

Gold wird nicht mehr als langsam agierender defensiver Vermögenswert gehandelt. Die extreme Volatilität spiegelt wider, wie zentral Gold für die globale Risikobewertung über Währungen und Staatsanleihen hinweg geworden ist. Wenn Gold steigt, signalisiert das tiefes Misstrauen in Finanz- und politische Systeme. Wenn es einbricht, deutet das darauf hin, dass die Angst übertrieben war.

Daniel McDowell, Professor für Politikwissenschaft an der Syracuse University, beschreibt Goldkäufe in Zeiten der Instabilität als psychologische und nicht rein rationale Reaktion. Diese Unterscheidung erklärt, warum Umkehrbewegungen so abrupt ausfallen können. Wenn das Vertrauen auch nur geringfügig steigt, fällt Gold nicht langsam – es wird aggressiv neu bewertet.

Auswirkungen auf Investoren, Märkte und Zentralbanken

Für Investoren war der Crash eine Lektion in Sachen Timing. Exchange Traded Funds, die an Gold gekoppelt sind, verzeichneten starke Zuflüsse, als die Preise stiegen, nur um nach Beginn des Ausverkaufs rasche Abflüsse zu erleben. Die Beteiligung von Privatanlegern, insbesondere bei physischem Gold und Schmuck, erreichte nahe der Hochs ihren Höhepunkt und ebbte dann ebenso schnell wieder ab.

Zentralbanken stehen nun an einem Scheideweg. Während Gold weiterhin zu den wenigen nicht gehebelten Staatsaktiva zählt, könnte der fiskalische Druck einige Regierungen dazu verleiten, Reserven zu liquidieren. Nigel Green, CEO der deVere Group, warnte, dass „die Versuchung, Goldreserven zu mobilisieren, real ist“, wenn sich politischer und finanzieller Druck verschärft. Jede nennenswerte Veräußerung durch offizielle Institutionen würde die Abwärtsrisiken verstärken.

Expertenausblick: Korrektur oder Trendwende?

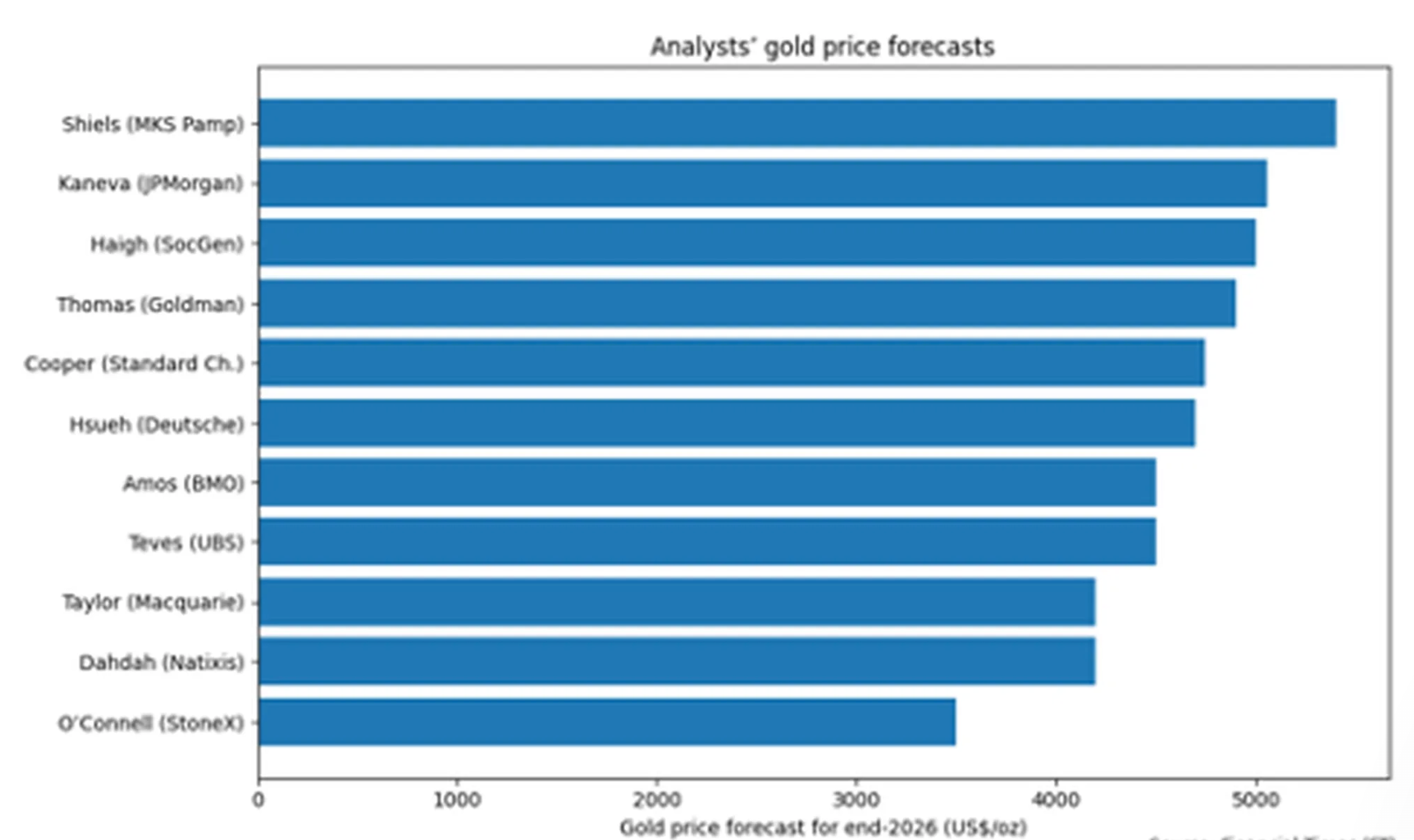

Die Analysten sind stark uneins. Eine Umfrage der Financial Times unter elf Strategen sieht den Konsens für den Goldpreis zum Jahresende 2026 bei etwa 4.600 $ pro Unze – unter dem aktuellen Niveau, selbst nach dem Crash.

Macquarie erwartet, dass Gold bis zum letzten Quartal des Jahres näher bei 4.200 $ liegt und argumentiert, dass die Spekulation die Fundamentaldaten überholt hat.

Andere bleiben optimistisch. UBS glaubt, dass Gold in den kommenden Monaten weiterhin über 6.000 $ steigen könnte, gestützt durch geopolitische Risiken, De-Dollarisierung und erwartete Zinssenkungen. Die Märkte preisen derzeit eine 87%ige Wahrscheinlichkeit ein, dass die US-Zinsen kurzfristig unverändert bleiben, wobei die erste Senkung wahrscheinlich später im Jahr erfolgt. Ein schwächerer Dollar würde die Attraktivität von Gold erneut stärken.

Fazit

Der Gold-Crash sieht weniger nach dem Ende des Bullenmarktes aus und mehr nach einer brutalen Korrektur nach spekulativen Übertreibungen. Die Kräfte, die die Preise nach oben getrieben haben – Schulden, Geopolitik und Misstrauen gegenüber Fiatwährungen – bestehen weiterhin, aber die Stimmung hat sich deutlich verändert. Ob Gold seinen Anstieg fortsetzt oder in eine längere Konsolidierungsphase eintritt, hängt von den Zinsen, dem Verhalten der Zentralbanken und geopolitischen Entwicklungen ab. Für den Moment ist Volatilität der Preis für Überzeugung.

Bitcoin: Technischer Ausblick

Bitcoin hat seinen jüngsten Rückgang ausgeweitet und bewegt sich nach dem Ausbruch aus einer längeren Konsolidierungsphase auf das untere Ende seiner breiteren Preisstruktur zu. Der Kurs handelt nahe dem unteren Bollinger Band, während die Bänder selbst weiterhin ausgeweitet bleiben, was auf erhöhte Volatilität und anhaltenden Abwärtsdruck hindeutet.

Momentum-Indikatoren zeigen eine deutliche Verschlechterung des kurzfristigen Momentums, wobei der RSI klar in den überverkauften Bereich abtaucht. Die Trendstärke bleibt hoch, wie die hohen ADX-Werte anzeigen, obwohl die Richtungsindikatoren nach der jüngsten Beschleunigung nach unten eine Abwärtsdominanz zeigen.

Strukturell hat sich der Kurs deutlich unter den früheren Konsolidierungsbereich um 90.000 $ bewegt, wobei frühere Widerstandszonen bei 107.000 $ und 114.000 $ nun deutlich über dem aktuellen Niveau liegen.

Bitcoins Absturz auf 77.000 $ legt den fragilen Kern des Krypto-Booms offen

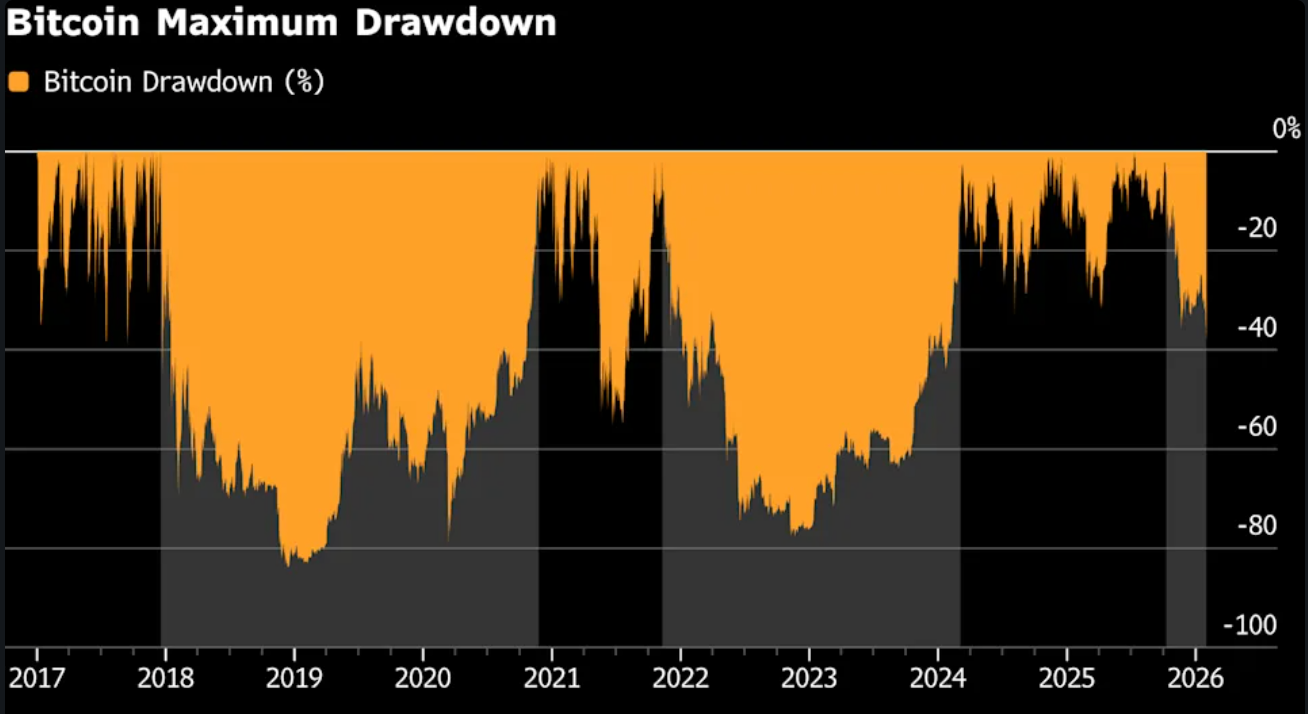

Der Rückgang von Bitcoin unter 77.000 $ war laut Analysten keine routinemäßige Korrektur. Es war ein Stresstest – und der Markt hat ihn nicht bestanden.

Der Rückgang von Bitcoin unter 77.000 $ war laut Analysten keine routinemäßige Korrektur. Es war ein Stresstest – und der Markt hat ihn nicht bestanden. Schätzungsweise wurden seit dem Höchststand im Oktober nahe 126.000 $ rund 800 Milliarden Dollar an Wert vernichtet, wodurch Bitcoin aus den globalen Top 10 der Vermögenswerte fiel und an nur einem Tag mehr als 2,5 Milliarden Dollar an Zwangsliquidationen ausgelöst wurden.

Diese Entwicklung ist bedeutsam, weil sie offenbart, worauf dieser Bullenmarkt gebaut war: Hebelwirkung, geringe Liquidität und die Annahme, dass Käufer immer erscheinen würden. Als das geopolitische Risiko stieg und der Dollar stärker wurde, brach diese Annahme zusammen. Was folgte, war kein Panikkauf oder eine Flucht in sichere Häfen, sondern etwas Zersetzenderes – ein Mangel an Nachfrage.

Was treibt den Bitcoin-Absturz an?

Der unmittelbare Auslöser war geopolitisches Risiko. Berichte über eskalierende Spannungen zwischen den Vereinigten Staaten und Iran lähmten die Risikobereitschaft und lösten einen Ansturm auf Dollar-Liquidität aus. Theoretisch hätte sich hier das Narrativ von Bitcoin als „digitales Gold“ durchsetzen sollen. Stattdessen verhielt sich Bitcoin wie ein Liquiditätskanal und wurde aggressiv verkauft, als Trader während der dünnen Wochenendbedingungen Bargeld suchten.

Diese Reaktion war kein Zufall. Bitcoin wird rund um die Uhr gehandelt, ist stark mit Derivaten belastet und tief in das Cross-Asset-Risikomanagement eingebettet. Wenn die Volatilität anderswo ansteigt, ist Krypto oft der erste Vermögenswert, der verkauft wird. Dieses Mal wurde der Effekt durch eine geringe Markttiefe verstärkt.

Laut Kaiko liegt die Liquidität von Bitcoin weiterhin mehr als 30 % unter dem Höchststand vom Oktober – ein Niveau, das zuvor nur nach dem FTX-Kollaps 2022 erreicht wurde.

Der zweite Treiber war eine makroökonomische Neubewertung. Die Nominierung von Kevin Warsh zum Vorsitzenden der Federal Reserve löste eine starke Rallye des US-Dollars aus und zwang zu einer umfassenden Neubewertung von Risikoanlagen.

Am Freitag, dem 30. Januar, fiel Gold in einer Sitzung um fast 9 %. Silber brach um mehr als 25 % ein. Bitcoin entkoppelte sich nicht – es folgte. Das Ergebnis war ein umfassender Risikoabbau bei „hartem Geld“, da die Dollarstärke Grenzkäufer verdrängte.

Warum das wichtig ist

Beobachter des Marktes stellten fest, dass dieser Ausverkauf das Fundament des jüngsten Krypto-Booms infrage stellt. Bitcoin wurde als Absicherung gegen Inflation, Währungsabwertung und geopolitischen Stress vermarktet. In der vergangenen Woche hat es alle drei Tests nicht bestanden. Statt defensive Zuflüsse anzuziehen, wurde es als volatiler, gehebelter Vermögenswert behandelt, dessen Hauptfunktion darin bestand, Bargeld zu beschaffen.

Der psychologische Schaden könnte wichtiger sein als die Preisbewegung selbst. „Das ist keine Kapitulation im traditionellen Sinne“, sagte Paul Howard, Direktor beim Market Maker Wincent. „Es fehlt die Dringlichkeit zu kaufen. Wenn die Überzeugung verschwindet, brauchen Preise keinen Schock, um zu fallen – sie sinken von selbst.“ Diese Unterscheidung ist wichtig, denn Märkte erholen sich schnell von Panik. Von Gleichgültigkeit erholen sie sich viel langsamer.

Auswirkungen auf Kryptomärkte und Investoren

Der mechanische Schaden war erheblich. Fast 200.000 Trader wurden am Wochenende liquidiert, als gehebelte Long-Positionen automatisch geschlossen wurden, was einen sich selbst verstärkenden Ausverkauf auslöste. Sobald wichtige Niveaus fielen, wurde die Preisfindung von Zwangsverkäufen statt von diskretionären Trades dominiert.

Privatanleger haben die Hauptlast getragen. On-Chain-Daten zeigen, dass Halter mit weniger als 10 BTC seit über einem Monat durchgehend Nettoverkäufer sind. Viele stiegen spät in die Rallye ein und sitzen nun auf Verlusten von über 30 %. Im Gegensatz dazu haben „Mega-Wale“ mit mehr als 1.000 BTC still und leise akkumuliert und das Angebot aufgenommen, ohne die Preise nach oben zu treiben.

Auch die institutionelle Nachfrage hat nachgelassen. Spot-Bitcoin-ETFs verzeichnen weiterhin Nettoabflüsse, was auf eine nachlassende Überzeugung bei Mainstream-Investoren hindeutet, die nahe den Höchstständen gekauft haben. Digitale Asset-Treasury-Firmen, einst verlässliche Käufer, haben ihre Käufe nach dem Einbruch ihrer eigenen Aktienbewertungen im vergangenen Jahr verlangsamt und damit eine wichtige Nachfragesäule entfernt.

Expertenausblick

Analysten sehen den Abschwung zunehmend als zyklisch und nicht als taktisch. Laurens Fraussen von Kaiko merkt an, dass frühere Krypto-Winter durch einen langanhaltenden Volumenrückgang gekennzeichnet waren. Nach dem Höchststand 2017 fielen die Spot-Volumina um 60 % bis 70 %. Der Rückgang 2021–2023 war kleiner, aber immer noch schmerzhaft, mit 30 % bis 40 %. Aktuelle Daten deuten darauf hin, dass der Markt erst ein Viertel des aktuellen Zyklus durchlaufen hat.

Andere warnen, dass Bitcoin nun echte Konkurrenz um Kapital hat. Richard Hodges, Gründer des Ferro BTC Volatility Fund, argumentiert, dass die Aufmerksamkeit sich anderswohin verlagert hat. „Mit KI verbundene Aktien und Edelmetalle ziehen Momentum-Trader an“, sagte er. „Bitcoin fühlt sich wie eine alte Geschichte an. Ich erwarte mindestens 1.000 Tage lang kein neues Allzeithoch.“

Die Geschichte bietet wenig Trost. Nach dem Höchststand 2021 brauchte Bitcoin 28 Monate zur Erholung. Nach dem Boom 2017 vergingen fast drei Jahre bis zu einem neuen Hoch. Nach diesen Maßstäben ist die Zeit – nicht der Preis – die größte Herausforderung für den Markt.

Wichtigste Erkenntnis

Der Rückgang von Bitcoin auf 77.000 $ hat keine Panik offengelegt – sondern Fragilität. Analysten äußerten, dass dieser Bullenmarkt auf Hebelwirkung, Momentum und dem Glauben beruhte, dass Käufer immer erscheinen würden. Als die Liquidität verschwand, verschwand auch dieser Glaube. Die nächste Phase wird weniger von Schlagzeilen abhängen und mehr davon, ob Überzeugung, Volumen und echte Nachfrage gemeinsam zurückkehren.

Technischer Ausblick für Bitcoin

Bitcoin ist deutlich aus seiner jüngsten Konsolidierungszone nach unten ausgebrochen und bewegt sich in Richtung des unteren Endes seiner breiteren Preisstruktur. Der Kurs handelt nahe dem unteren Bollinger Band, während die Bänder selbst weiterhin ausgeweitet bleiben, was auf erhöhte Volatilität nach der jüngsten Abwärtsbeschleunigung hindeutet.

Momentum-Indikatoren spiegeln die Intensität der Bewegung wider: Der RSI ist deutlich in den überverkauften Bereich gefallen und signalisiert eine starke Verschlechterung des kurzfristigen Momentums statt eines allmählichen Rückgangs. Die Trendstärke bleibt erhöht, mit weiterhin hohen ADX-Werten, was darauf hindeutet, dass das breitere Trendumfeld aktiv bleibt, auch wenn sich die Richtung geändert hat.

Strukturell hat der Kurs die zuvor beobachtete Konsolidierungszone um 90.000 $ nach unten durchbrochen, wobei frühere Widerstandsbereiche bei 107.000 $ und 114.000 $ nun deutlich über dem aktuellen Niveau liegen.

Edelmetalle ziehen sich zurück: Ist dies eine Pause oder ein Höhepunkt für Gold- und Silberpreise?

Nach einer explosiven Rallye im Januar, die Gold auf fast 5.600 $ pro Unze trieb und Silber im Monatsverlauf um mehr als 60 % steigen ließ, sind beide Metalle nun deutlich gefallen. Bisher deutet die Evidenz eher auf eine Pause als auf einen Höhepunkt hin.

Nach einer explosiven Rallye im Januar, die Gold auf fast 5.600 $ pro Unze trieb und Silber im Monatsverlauf um mehr als 60 % steigen ließ, sind beide Metalle nun deutlich gefallen. Gold rutschte im asiatischen Handel um fast 4 % ab, während Silber sich noch aggressiver von seinen Rekordhochs zurückzog, was Zweifel daran aufkommen lässt, ob die Rallye einfach überhitzt war.

Bisher deutet die Evidenz eher auf eine Pause als auf einen Höhepunkt hin. Der Ausverkauf wurde durch Gewinnmitnahmen und erneute Unsicherheit über die US-Geldpolitik ausgelöst, nicht durch einen Zusammenbruch der Kräfte, die die Rallye angetrieben haben. Da sich die Märkte auf die bevorstehende Ernennung von Präsident Donald Trump für den nächsten Vorsitzenden der Federal Reserve konzentrieren, kalibrieren die Edelmetalle ihre Erwartungen neu – sie geben ihre langfristige Erzählung jedoch nicht auf.

Was treibt den Rückgang bei Edelmetallen an?

Der unmittelbare Auslöser für den Rückgang war politischer und nicht wirtschaftlicher Natur. Präsident Trump wird voraussichtlich seinen Kandidaten zur Nachfolge von Federal Reserve Chair Jerome Powell bekannt geben, wobei der ehemalige Fed-Gouverneur Kevin Warsh weithin als Favorit gilt. Warsh hat sich in der Vergangenheit für stärkere Zinssenkungen ausgesprochen und die Politik der Fed kritisiert, was die Unsicherheit über die künftige Ausrichtung der US-Geldpolitik verstärkt.

Diese Unsicherheit unterstützte zunächst die Safe-Haven-Nachfrage nach Gold und trieb die Preise auf Rekordhöhen. Doch als die Positionierung überfüllt wurde, begann dieselbe Unsicherheit in die entgegengesetzte Richtung zu wirken. Händler sicherten Gewinne, als Klarheit näher rückte, insbesondere nachdem sich der US-Dollar von seinen jüngsten Tiefs erholt hatte. Wenn Gold in einem einzigen Monat fast 25 % steigt, braucht es nur wenig, um eine Korrektur auszulösen.

Warum das für Gold- und Silberanleger wichtig ist

Das Ausmaß des Rückgangs ist wichtig, weil es zeigt, wie viel der Rallye von Kapitalströmen und nicht von Fundamentaldaten getrieben wurde. Gold und Silber dienten nicht nur als Absicherung gegen geopolitische Risiken, sondern spiegelten auch das schwindende Vertrauen in US-Anlagen wider – angesichts fiskalischer Bedenken, Zollandrohungen und öffentlicher Kritik an der Federal Reserve.

Wie Julius Baer-Stratege Carsten Menke warnte, benötigen von Momentum getriebene Märkte keinen großen Schock, um sich umzukehren. „Es braucht nicht viel für eine Korrektur“, sagte er und hob hervor, wie fragil die Stimmung werden kann, sobald die Begeisterung ihren Höhepunkt erreicht. Für Anleger wirft dieser Wandel eine entscheidende Frage auf: Räumt die Korrektur übermäßigen Optimismus aus dem Weg, oder legt sie eine tiefere Verwundbarkeit im Edelmetallhandel offen?

Wie die Volatilität von Silber den breiteren Metallmarkt prägt

Silber führte sowohl die Rallye als auch den Rückzug an. Die Preise fielen nach einem Rekordhoch nahe 121,66 $ auf etwa 113 $ zurück und beendeten damit eine siebentägige Gewinnserie. Trotz der Korrektur bleibt Silber auf Kurs für einen Zuwachs von über 60 % in diesem Monat, was unterstreicht, wie extrem die jüngsten Kursbewegungen waren.

Die Doppelrolle von Silber verstärkt seine Schwankungen. Neben der Safe-Haven-Nachfrage ist es stark von den Erwartungen an das industrielle Wachstum abhängig, was es empfindlicher für Veränderungen der Risikostimmung macht. Als die US-Aktienmärkte nachgaben und Anleger ihr Engagement in verschiedenen Anlageklassen reduzierten, trug Silber die Hauptlast der Liquidationen und zog die Stimmung im gesamten Edelmetallsektor mit nach unten.

Ist das eine Pause oder ein Höhepunkt?

Trotz des deutlichen Rückgangs bleibt das langfristige Argument für Gold intakt. Die Terminmärkte zeigen geringere Verluste als die Kassapreise, was darauf hindeutet, dass Anleger ihre Positionen nicht aufgeben, sondern lediglich ihr Engagement reduzieren. Da die Inflation weiterhin erhöht ist und die Märkte den nächsten Zinssenkungsschritt der Fed bereits ab Juni einpreisen, könnten niedrigere Realrenditen Gold weiterhin unterstützen.

Das entscheidende Risiko ist das Timing. Sollte der Dollar weiter zulegen und der politische Druck auf die Fed nachlassen, könnten Gold und Silber kurzfristig Schwierigkeiten haben, wieder an Schwung zu gewinnen. Kommt es jedoch erneut zu Stress an den Aktienmärkten oder einer Eskalation geopolitischer Spannungen, würde die Safe-Haven-Nachfrage rasch wiederbelebt. Insofern sieht der jüngste Rückgang eher wie eine durch Positionierung getriebene Pause aus als wie ein endgültiger Höhepunkt im Edelmetallzyklus.

Wichtige Erkenntnisse

Der jüngste Rückgang bei Gold und Silber spiegelt einen Markt wider, der der Klarheit vorausgeeilt ist – nicht einen, der seine Grundlage verloren hat. Politische Unsicherheit rund um die Federal Reserve und ein stärkerer Dollar haben nach einer außergewöhnlichen Rallye zu Gewinnmitnahmen geführt. Ob dies eine Pause oder ein Höhepunkt ist, wird in den kommenden Wochen von den Zinssätzen, dem Dollar und der globalen Risikostimmung abhängen.

Gold: Technischer Ausblick

Gold hat sich nach einer starken Beschleunigung von den jüngsten Hochs zurückgezogen, wobei der Preis sich vom oberen Bollinger Band entfernt hat, während die Volatilität weiterhin erhöht bleibt. Die Bollinger Bänder sind nach wie vor weit auseinander, was darauf hindeutet, dass der Markt trotz der jüngsten Pause in einem Hochvolatilitätsregime bleibt.

Momentum-Indikatoren bleiben angespannt: Der RSI hält sich knapp über 70, was darauf hindeutet, dass überkaufte Bedingungen weiterhin bestehen, auch wenn der Aufwärtsimpuls abgeflacht ist. Die Trendstärke bleibt außergewöhnlich hoch, mit erhöhten ADX-Werten, was auf eine reife, gut etablierte Trendphase hinweist. Strukturell liegt der Preis weiterhin deutlich über den früheren Konsolidierungszonen um 4.035 $ und 3.935 $, was das Ausmaß des vorangegangenen Anstiegs unterstreicht.

Silber: Technischer Ausblick

Silber hat sich nach einer starken Aufwärtsbewegung von den jüngsten Hochs zurückgezogen, wobei der Preis sich vom oberen Bollinger Band entfernt hat, aber weiterhin in einer insgesamt erhöhten Spanne bleibt. Trotz des Rückgangs bleiben die Bollinger Bänder weit auseinander, was darauf hindeutet, dass die Volatilität im Vergleich zu früheren Perioden weiterhin erhöht ist.

Momentum-Indikatoren zeigen eine Entspannung: Der RSI ist aus dem überkauften Bereich gefallen und signalisiert eine Abschwächung des Aufwärtsimpulses, jedoch keine vollständige Umkehr. Die Trendstärke bleibt ausgeprägt, mit weiterhin erhöhten ADX-Werten, was auf ein starkes, reifes Trendumfeld hinweist. Strukturell liegt der Preis weiterhin deutlich über den früheren Konsolidierungszonen um 72 $, 57 $ und 46,93 $, was das Ausmaß des vorherigen Anstiegs unterstreicht.

Was Microsofts Azure-Enttäuschung über den KI-Handel aussagt

Microsofts Azure-„Enttäuschung“ macht eines im Hinblick auf den KI-Handel sehr deutlich: Investoren belohnen nicht mehr nur Versprechen – sie wollen sichtbare Renditen.

Microsofts Azure-„Enttäuschung“ macht eines im Hinblick auf den KI-Handel sehr deutlich: Investoren belohnen nicht mehr nur Versprechen – sie wollen sichtbare Renditen. Ein Azure-Wachstum von 39 %, das leicht unter den Erwartungen lag, reichte aus, um einen Ausverkauf von 10 % auszulösen und rund 360 Milliarden US-Dollar an Börsenwert zu vernichten, obwohl Microsoft die Umsatz- und Gewinnerwartungen übertroffen hatte.

Diese Reaktion markiert einen Wendepunkt. Der KI-Handel verlagert sich von Begeisterung zu genauer Prüfung, von Größe zu Effizienz. Für Microsoft und für Big Tech im Allgemeinen stellt sich nicht mehr die Frage, ob eine KI-Nachfrage existiert, sondern ob die dafür notwendigen Ausgaben in nachhaltige Gewinne umgewandelt werden können.

Was hat Microsofts Azure-Enttäuschung verursacht?

Auf den ersten Blick war die Leistung von Azure solide. Der Cloud-Umsatz stieg im Dezemberquartal im Jahresvergleich um 39 % und lag damit deutlich vor den meisten anderen Unternehmenssoftware-Anbietern. Das Problem war der Kontext. Das Wachstum verlangsamte sich sequenziell von 40 %, und die Erwartungen an Hyperscaler sind inzwischen so hoch, dass selbst eine minimale Verlangsamung das Vertrauen erschüttern kann.

Das Management führte das Defizit auf Kapazitätsengpässe und nicht auf eine schwache Nachfrage zurück. CFO Amy Hood sagte, Microsoft habe interne KI-Workloads und eigene Produkte priorisiert, anstatt neu verfügbare GPUs an Azure-Kunden zu vergeben. Diese Entscheidung mag die langfristige Strategie unterstützen, aber kurzfristig begrenzte sie das Cloud-Wachstum – und erinnerte Investoren daran, dass Infrastruktur-Engpässe selbst bei den vielversprechendsten KI-Investitionen die Rendite verzögern können.

Warum das für den KI-Handel wichtig ist

Azure ist mehr als nur eine Umsatzposition; es ist der wichtigste Maßstab des Marktes zur Messung von Microsofts KI-Monetarisierung. Wenn das Cloud-Wachstum nachlässt, fragen sich Investoren, ob die Rekordinvestitionen auch eine angemessene Rendite bringen. Microsoft investierte im Quartal 37,5 Milliarden US-Dollar, größtenteils in KI-Infrastruktur, wobei das Management signalisiert, dass die hohen Ausgaben anhalten werden.

Dieses Ungleichgewicht zwischen steigenden Kosten und begrenztem Wachstum hat die Märkte verunsichert. KeyBanc-Analyst Jackson Ader sagte, das währungsbereinigte Wachstum von Azure habe die Erwartungen enttäuscht, während UBS auf begrenzte Hinweise verwies, dass Microsoft 365 Copilot die Umsätze beschleunigt. Die Botschaft der Investoren ist eindeutig: KI muss finanziell Wirkung zeigen, nicht nur strategisch.

Auswirkungen auf Big Tech und die Marktstimmung

Der Ausverkauf bei Microsoft griff auf den gesamten Technologiesektor über. Software-Aktien fielen deutlich, der iShares Expanded Tech-Software ETF verlor 5 %, und auch der Nasdaq schloss schwächer.

Der Kontrast zur jüngsten Kursrallye von Meta nach den Quartalszahlen unterstreicht die wachsende Kluft innerhalb von Big Tech zwischen Unternehmen, die kurzfristig ihre Margen ausweiten, und jenen, die noch hohe Investitionskosten verkraften müssen.

Die Reaktion erhöht auch den Druck auf die bevorstehenden Quartalszahlen von Amazon und Alphabet. Investoren werden AWS und Google Cloud direkt mit Azure vergleichen, um zu sehen, ob die Verlangsamung des Cloud-Geschäfts unternehmensspezifisch ist oder eine branchenweite Folge der KI-Infrastrukturbelastung. Jede Enttäuschung könnte die Sichtweise verstärken, dass der KI-Handel in eine selektivere Phase eintritt.

Expertenausblick: Neustart, kein Zusammenbruch

Trotz des Ausmaßes des Ausverkaufs wendet sich die Wall Street nicht von Microsoft ab. Über 95 % der Analysten empfehlen die Aktie weiterhin zum Kauf, mit durchschnittlichen Kurszielen, die über 40 % Aufwärtspotenzial vom aktuellen Niveau implizieren. Bernstein argumentierte, dass das Management bewusst die langfristige Plattformstärke über kurzfristige Cloud-Optik gestellt habe – ein Kompromiss, der sich erst über mehrere Quartale hinweg auszahlen dürfte.

Was sich geändert hat, ist die Toleranz. Investoren sind weniger bereit, KI-Marktführern einen Vertrauensvorschuss zu geben, ohne messbare Fortschritte bei Margen und Monetarisierung. Für Microsoft sind die nächsten Signale, auf die man achten sollte, die Erweiterung der Azure-Kapazitäten, die Akzeptanz von Copilot und ob sich die Investitionsausgaben stabilisieren. Der KI-Handel ist nicht gescheitert – aber er wird erwachsen.

Wichtigste Erkenntnis

Microsofts Azure-Enttäuschung hat den KI-Handel nicht zerstört – sondern neu definiert. Die Märkte bewerten KI-Führerschaft nicht mehr nur nach Ambitionen, sondern nach Umsetzung, Margen und Disziplin. Microsoft bleibt zentral für die KI-Story, aber die Geduld schwindet. Die nächste Phase des Handels wird Ausführung belohnen, nicht nur Größe.

Microsoft technische Analyse

Microsoft ist nach dem Scheitern, frühere Hochs zu halten, gefallen und handelt nun unter mehreren früheren Widerstandszonen und nahe dem unteren Ende der jüngsten Handelsspanne. Bollinger-Bänder bleiben moderat ausgeweitet, was auf erhöhte Volatilität nach dem jüngsten Rückgang und nicht auf eine Rückkehr zu stabilen Bedingungen hindeutet.

Momentum-Indikatoren zeigen eine vorsichtige Stabilisierung: Der RSI steigt nach zuvor schwächeren Werten in Richtung Mittellinie, was auf eine Abschwächung des Abwärtsmomentums ohne klaren Richtungswechsel hindeutet. Die Trendstärke erscheint gemischt, wobei der ADX zwar Trendaktivität anzeigt, aber keine starke Richtungsdominanz. Strukturell bleibt der Kurs unter den ehemaligen Widerstandsbereichen um 490, 510 und 545 US-Dollar, was eine Chart-Konfiguration unterstreicht, die durch Konsolidierung nach einer Korrekturphase und nicht durch aktive Preisfindung gekennzeichnet ist.

Warum Bitcoin die 90.000 $ nicht halten kann, während Gold und Öl steigen

Bitcoin hat das Niveau von 90.000 $ in diesem Jahr mehrmals zurückerobert, doch jeder Versuch ist ebenso schnell wieder verpufft. Während die weltweit größte Kryptowährung Schwierigkeiten hat, an Schwung zu gewinnen, stehen traditionelle Makro-Trades im Rampenlicht.

Bitcoin hat das Niveau von 90.000 $ in diesem Jahr mehrmals zurückerobert, doch jeder Versuch ist ebenso schnell wieder verpufft. Während die weltweit größte Kryptowährung Schwierigkeiten hat, an Schwung zu gewinnen, stehen traditionelle Makro-Trades im Rampenlicht. Gold ist auf neue Rekordhöhen über 5.500 $ pro Unze gestiegen, während die Ölpreise auf ihre höchsten Stände seit September geklettert sind und damit die Inflationserwartungen und das Verhalten der Anleger neu gestalten.

Der Kontrast ist auffällig. Bitcoin, oft als Absicherung gegen monetäre Instabilität angepriesen, notiert derzeit rund 30 % unter seinem Oktober-Hoch von 126.000 $, während Rohstoffe florieren. Um zu verstehen, warum Bitcoin die 90.000 $ nicht halten kann, muss man über Krypto-Narrative hinausblicken und die makroökonomischen Kräfte betrachten, die derzeit die globalen Märkte antreiben.

Was treibt die Schwäche von Bitcoin an?

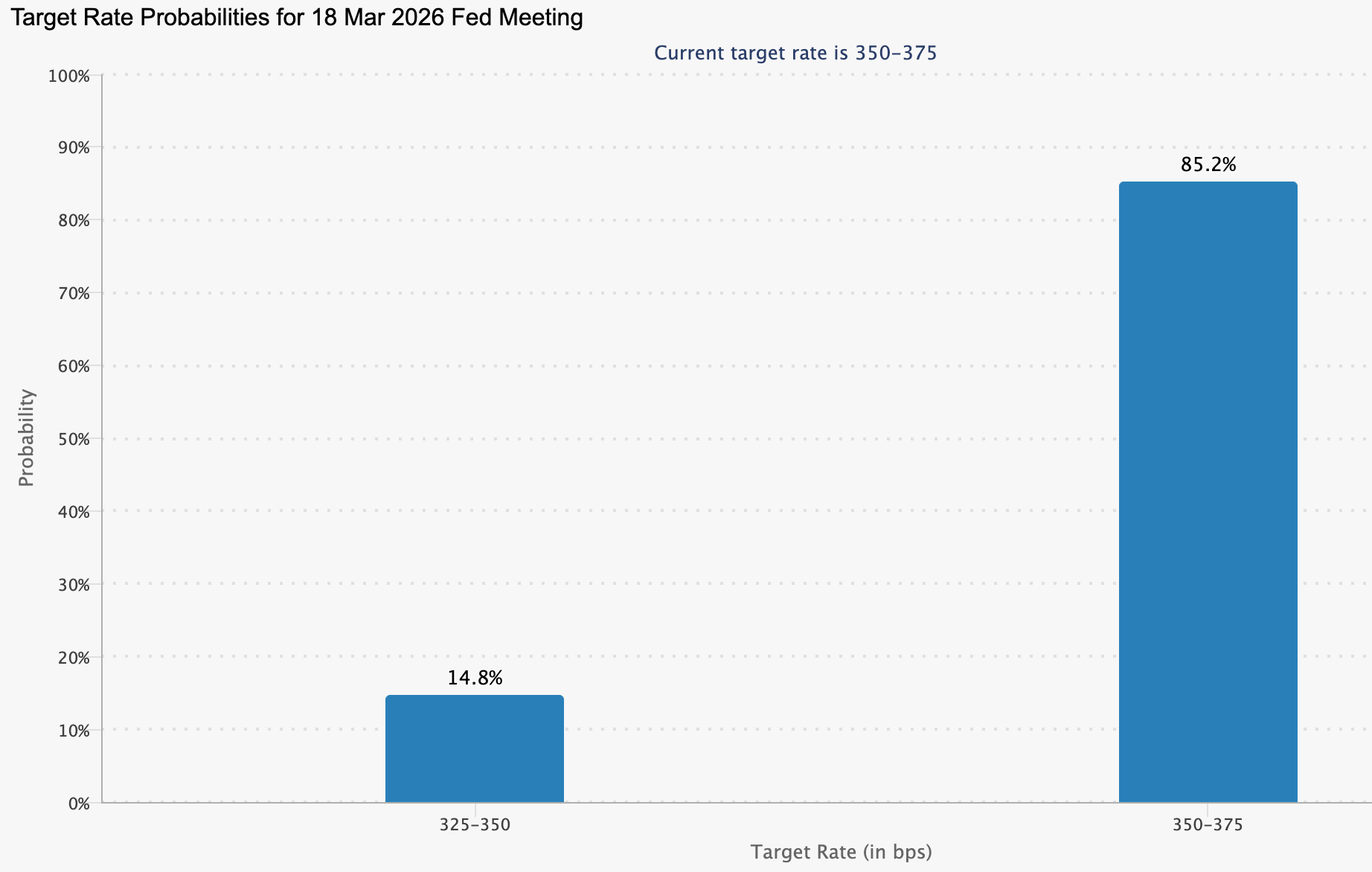

Im Zentrum von Bitcoins Schwierigkeiten steht ein Wandel in den geldpolitischen Erwartungen. Die Federal Reserve hat die Zinssätze in dieser Woche unverändert gelassen und sie in einer Spanne von 3,5 %–3,75 % belassen, wobei sie signalisiert, dass sie klarere Hinweise auf eine abkühlende Inflation sehen möchte, bevor sie erneut senkt. Während die Entscheidung selbst weitgehend erwartet wurde, war der Ton entscheidend. Er dämpfte die Hoffnungen auf eine schnelle Lockerung der Liquidität und half, den US-Dollar nach Tagen der Volatilität zu stabilisieren.

Dieser festere Dollar hat einen der jüngsten Rückenwinde für Bitcoin abgeschwächt. Frühere Phasen der Dollar-Schwäche unterstützten Risikoanlagen, doch als der Dollar-Index seinen größten Tagesgewinn seit November verzeichnete, rotierte Kapital zurück in Anlagen, die als verlässlichere Wertspeicher gelten. Bitcoin erreichte während der Sitzung am Mittwoch kurzzeitig die 90.000 $, konnte jedoch keine nachhaltige Anschlussdynamik erzeugen und fiel zurück, als Makro-Trader sich anderweitig fokussierten.

Warum Gold und Öl den Kapitalwettlauf gewinnen

Die Rallye bei Gold ist unaufhaltsam. Die Preise sind im vergangenen Jahr um mehr als 60 % gestiegen und haben ihre Gewinne bis ins Jahr 2026 ausgebaut, getrieben von schwindendem Vertrauen in Fiatwährungen, geopolitischen Risiken und Sorgen um die Unabhängigkeit der Zentralbanken.

Sogar Tether, der Emittent des weltweit größten Stablecoins, hat sein Engagement erhöht, hält rund 130 Tonnen physisches Gold und signalisiert Pläne, bis zu 15 % seines Portfolios in Goldbarren zu investieren.

Öl hat eine weitere Druckschicht hinzugefügt. West Texas Intermediate Rohöl ist in diesem Monat um rund 12 % auf über 64 $ pro Barrel gestiegen, während Brent einen ähnlichen Weg eingeschlagen hat. Steigende Energiepreise schlagen direkt auf die Inflation durch und erhöhen die Kosten in Transport, Produktion und Konsumgütern. Diese Dynamik erschwert die Aussichten auf Zinssenkungen und schwächt Anlagen wie Bitcoin, die von lockereren Finanzbedingungen profitieren.

Warum das für Bitcoin wichtig ist

Bitcoins Unfähigkeit, mit Gold Schritt zu halten, offenbart eine unbequeme Realität. Trotz seines Rufs als „digitales Gold“ verhält sich der Vermögenswert weiterhin eher wie ein hochvolatiles Risiko-Instrument als wie eine defensive Absicherung. Steigen die Inflationsängste, greifen Anleger zu Goldbarren. Wird der Dollar stärker, zieht sich Bitcoin zurück.

David Morrison, Senior Market Analyst bei Trade Nation, sagte, Bitcoin müsse die 90.000 $ überzeugend durchbrechen und halten, um neue Käufer anzuziehen. „Das würde bedeuten, dass 100.000 $ das nächste bullische Ziel werden“, sagte er und warnte, dass ohne stärkere Unterstützung ein Rückgang unter 85.000 $ weiterhin plausibel sei. Vorerst bleibt die Überzeugung fragil.

Auswirkungen auf den breiteren Kryptomarkt

Der fehlende Schwung hat auf den gesamten Kryptokomplex gedrückt. Ether ist wieder in Richtung 2.950 $ gefallen, während Solana, XRP und Dogecoin noch tiefere Tagesverluste verzeichneten. Krypto hinkt Rohstoffen und Aktien weiterhin hinterher, selbst in Phasen, in denen der Dollar sich zu Monatsbeginn abschwächte.

Diese Divergenz verstärkt die Ansicht, dass Krypto im aktuellen Marktregime weiterhin am Rand steht. Während Metalle und Energie die globalen Handelsströme dominieren, hat Bitcoin Schwierigkeiten, eine eigenständige Erzählung zu entwickeln. Trader sehen es zunehmend als Reaktion auf externe Makrosignale, statt als eigenen Trendtreiber.

Expertenausblick

Analysten sagen, dass die nächste entscheidende Bewegung von Bitcoin weniger von internen Adoptionsgeschichten als vielmehr von makroökonomischen Veränderungen abhängt. Alex Kuptsikevich, Chefmarktanalyst bei FxPro, merkte an, dass frühere Rallyes mit starken Dollar-Rückgängen zusammenfielen. Diesmal jedoch haben Gold und Silber den Großteil des Aufwärtspotenzials aus der jüngsten Dollar-Schwäche abgeschöpft.

Technisch gesehen befindet sich Bitcoin weiterhin in einer Konsolidierungsphase. Der Widerstand um 89.000–90.000 $ wird durch den 50-Tage-Durchschnitt verstärkt, während die Unterstützung nahe 85.000 $ bislang gehalten hat. Solange der Inflationsdruck nicht nachlässt, die Ölpreise nicht sinken oder die Fed keine erneute Lockerung signalisiert, dürfte Bitcoin eher in einer Seitwärtsbewegung verharren, als einen starken Aufwärtstrend wieder aufzunehmen.

Fazit

Das Scheitern von Bitcoin, die 90.000 $ zu halten, ist keine krypto-spezifische, sondern eine makroökonomische Geschichte. Während Gold und Öl steigen, die Inflationsrisiken zunehmen und die Fed vorsichtig bleibt, fließt Kapital aus spekulativen Anlagen ab. Solange dieser Druck anhält, dürfte Bitcoin in der Konsolidierung feststecken. Die nächste größere Bewegung wird von Inflationsdaten, Energiepreisen und Veränderungen in den Erwartungen an die Zentralbanken abhängen.

Bitcoin: Technischer Ausblick

Bitcoin befindet sich nach der vorherigen Korrektur von den Höchstständen weiterhin in einer Konsolidierungsphase, wobei der Kurs im unteren Bereich der jüngsten Spanne handelt und sich über dem Bereich von 84.700 $ hält. Die Bollinger-Bänder haben sich im Vergleich zur vorherigen Ausweitung verengt, was auf eine geringere Volatilität und eine Verlangsamung des Richtungsimpulses hindeutet.

Momentum-Indikatoren zeigen ein nachlassendes Profil, wobei der RSI unter die Mittellinie fällt und damit eine Abschwächung des Aufwärtsmomentums nach einem kurzen Erholungsversuch widerspiegelt. Die Trendstärke bleibt hoch, wie hohe ADX-Werte belegen, doch deuten Richtungsindikatoren darauf hin, dass der Trend an Schwung verloren hat. Strukturell schwankt der Kurs weiterhin unterhalb der früheren Widerstandszonen um 107.000 $ und 114.000 $, was auf ein Marktumfeld hindeutet, das von Konsolidierung statt aktiver Preisfindung geprägt ist.

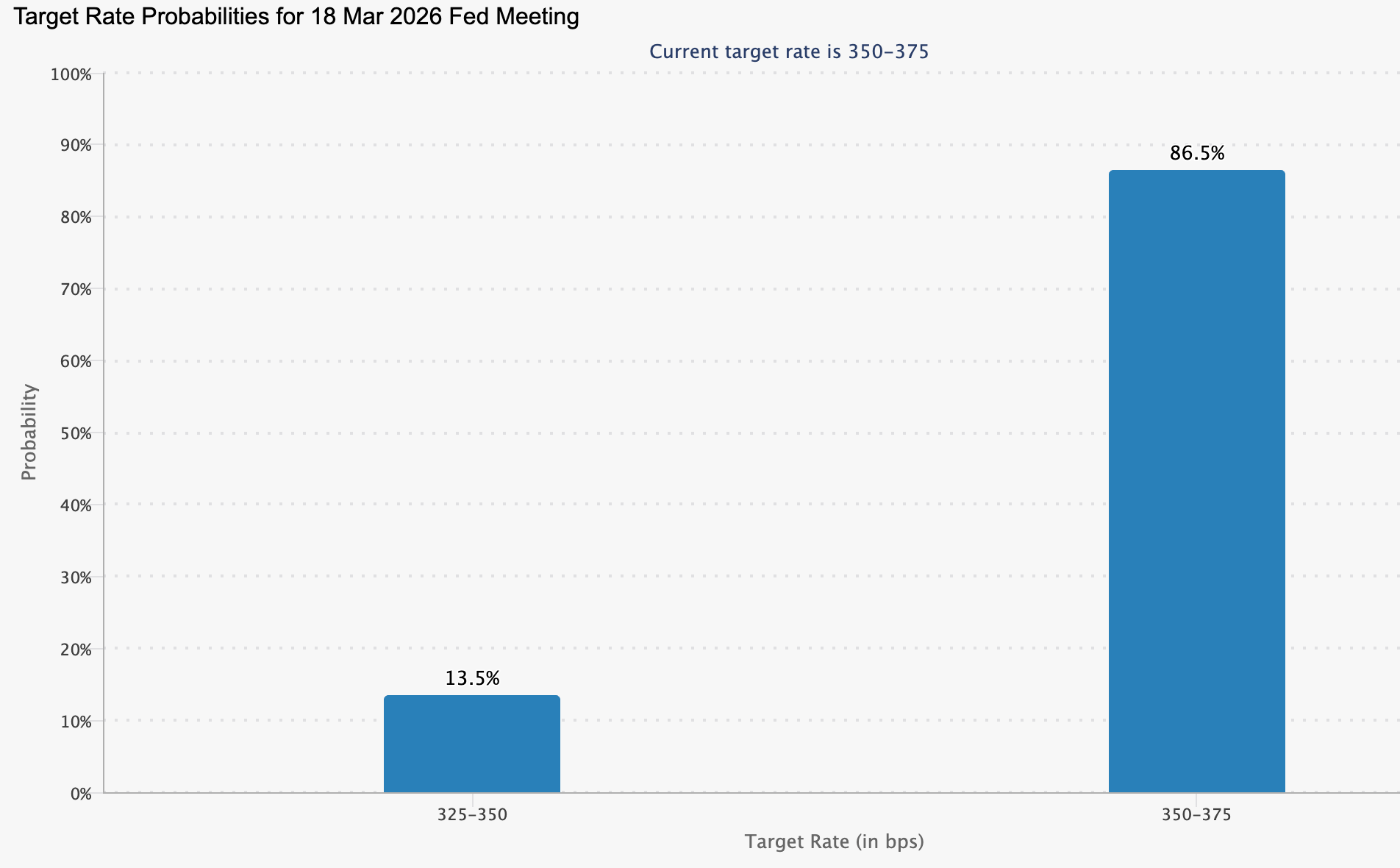

Was kommt als Nächstes für die Magnificent 7 nach der Fed-Pause

Was als Nächstes für die Magnificent 7 kommt, dreht sich nicht mehr darum, ob das Wachstum anhält, sondern wie viel Investoren bereit sind, dafür zu zahlen.

Was als Nächstes für die Magnificent 7 kommt, dreht sich nicht mehr darum, ob das Wachstum anhält, sondern wie viel Investoren bereit sind, dafür zu zahlen. Die Entscheidung der Federal Reserve, die Zinsen bei 3,50–3,75 % zu pausieren, nachdem sie seit September 2024 um 175 Basispunkte gesenkt wurden, beseitigt einen wichtigen makroökonomischen Rückenwind, der die Bewertungen der Big Tech im vergangenen Jahr stillschweigend gestützt hat.

Da die Inflation weiterhin als „etwas erhöht“ beschrieben wird, war die Botschaft klar: Die politische Unterstützung ist ausgesetzt. Diese Pause kommt genau zu dem Zeitpunkt, als Microsoft, Meta und Tesla die wahren Kosten der Führungsrolle in der KI-Revolution offengelegt haben.

Die Gewinne übertrafen die Erwartungen, aber die Investitionsausgaben stiegen sprunghaft an, die Margen gerieten unter Beobachtung, und die Märkte reagierten mit Vorsicht statt mit Euphorie. Die nächste Phase für die Magnificent 7 wird weniger von Innovationsschlagzeilen als vielmehr von Umsetzung, Disziplin und Rendite bestimmt werden.

Was treibt die Magnificent 7 an?

Auf Makroebene hat die Haltung der Fed das Investitionsumfeld verändert. Die Entscheidungsträger signalisierten Vertrauen in die wirtschaftliche Dynamik bis ins Jahr 2026 und verwiesen auf eine sich stabilisierende Arbeitslosigkeit und eine Inflation, die weiterhin über dem Ziel liegt. Zwei abweichende Stimmen für eine moderate Zinssenkung um 25 Basispunkte spiegelten eine Debatte wider, aber keinen Handlungsdruck. Für die Aktienmärkte deutet dies darauf hin, dass die Zinsen länger restriktiv bleiben könnten, was die Messlatte für Wachstumswerte höher legt.

Auf Unternehmensebene dominiert künstliche Intelligenz weiterhin die Strategie. Microsofts Investitionsausgaben stiegen im Jahresvergleich um 66 % auf 37,5 Milliarden US-Dollar, während Meta seinen Ausblick für die Investitionsausgaben im Geschäftsjahr 2026 auf bis zu 135 Milliarden US-Dollar anhob. Diese Zahlen spiegeln einen strukturellen Wandel wider und keinen kurzfristigen Zyklus. KI ist kein optionaler Wachstumstreiber mehr; sie ist eine Kerninfrastruktur, die nachhaltige Investitionen erfordert – unabhängig von der Marktstimmung.

Warum das wichtig ist

Die Reaktion auf die Quartalszahlen zeigte eine wichtige Veränderung im Marktverhalten. Microsoft lieferte starke Schlagzeilenzahlen, mit einem Gewinn von 4,14 US-Dollar pro Aktie, der die Erwartungen übertraf, doch die Aktien fielen im nachbörslichen Handel. Die Azure-Umsätze lagen leicht unter dem Konsens, und die Investoren konzentrierten sich mehr auf die steigenden KI-Investitionen als auf kurzfristige Gewinne.

Diese Reaktion unterstreicht ein übergeordnetes Thema: Die Märkte werden weniger nachsichtig. „Die KI-Ausbauphase ist jetzt eingepreist. Was Investoren sehen wollen, ist Monetarisierung“, sagte Wedbush-Analyst Dan Ives und warnte, dass Kapitaldisziplin zunehmend Gewinner von Nachzüglern unterscheiden wird. Für die Magnificent 7 reicht allein die Größe nicht mehr aus, um Premium-Bewertungen zu rechtfertigen.

Auswirkungen auf Märkte und das KI-Ökosystem

Aktuelle Daten zeigten, dass die unmittelbaren Marktauswirkungen uneinheitlich waren. Der Nasdaq stagnierte knapp unter Rekordhochs, während die Dow-Futures aufgrund des Gewichts von Microsoft im Index nachgaben. Nvidia, oft als reinster KI-Vertreter angesehen, gab im nachbörslichen Handel leicht nach, obwohl die Aktie technisch stark blieb – ein Zeichen für Konsolidierung statt Kapitulation.

Über Aktien hinaus waren die Auswirkungen auch anderswo sichtbar. Die Preise für Gold und Silber stiegen, da Investoren sich gegen Bewertungsrisiken und politische Unsicherheiten absicherten, während Rohöl zulegte, da erwartet wird, dass der Ausbau von Rechenzentren die Energienachfrage nachhaltig antreibt. Die Entscheidungen der Magnificent 7 beeinflussen nun Kapitalströme weit über den Technologiesektor hinaus.

Expertenausblick

Mit Blick nach vorn äußerten Marktbeobachter, dass die nächste Phase für die Magnificent 7 davon abhängt, ob KI-Investitionen in nachhaltige Rentabilität umschlagen. Teslas Ergebnisse verdeutlichten diese Spannung. Während die Gewinne die Erwartungen übertrafen, blieb der Umsatz hinter den Prognosen zurück, und das Unternehmen stellte Pläne vor, die Investitionsausgaben 2026 auf über 20 Milliarden US-Dollar zu steigern – mehr als doppelt so viel wie im Vorjahr. Der Ehrgeiz bleibt hoch, aber die Geduld der Investoren ist möglicherweise nicht unbegrenzt.

Entscheidende Signale werden in den kommenden Wochen erwartet. Die Quartalszahlen von Nvidia werden zeigen, ob die KI-Nachfrage die aktuellen Bewertungen weiterhin rechtfertigt, während die anstehenden Inflationsdaten die Erwartungen für die FOMC-Sitzung am 17.–18. März prägen werden.

Mit pausierenden Zinsen und steigenden Kapitalkosten treten die Magnificent 7 in eine Phase ein, in der Renditen – und nicht mehr Narrative – die Performance bestimmen werden.

Wichtigste Erkenntnis

Die Fed-Pause hat die Diskussion um die Magnificent 7 von Momentum auf Nachhaltigkeit verlagert. Das KI-Wachstum bleibt stark, aber die Kosten der Führungsrolle steigen rapide. Investoren beginnen, kritischere Fragen zur Kapitalrendite zu stellen. Was als Nächstes kommt, hängt davon ab, ob die Gewinne den Ehrgeiz in einem Umfeld dauerhaft höherer Zinsen rechtfertigen können.

Gold über 5.000 $: Warum der Bullenmarkt noch nicht vorbei ist

Dass Gold die Marke von 5.000 $ pro Unze überschritten hat, hat laut Analysten mehr bewirkt, als nur eine psychologische Schwelle zu durchbrechen – es hat einen Großteil der Prognosen an der Wall Street obsolet gemacht.

Dass Gold die Marke von 5.000 $ pro Unze überschritten hat, hat laut Analysten mehr bewirkt, als nur eine psychologische Schwelle zu durchbrechen – es hat einen Großteil der Prognosen an der Wall Street obsolet gemacht. Die Preise stiegen diese Woche auf ein Rekordhoch nahe 5.600 $ und bauten damit Gewinne von über 10 % innerhalb weniger Tage und mehr als 27 % in diesem Jahr aus, nach einer Rally von 64 % im Jahr 2025. Silber folgte dicht, kletterte in Richtung 120 $ pro Unze, da Anleger nach günstigeren Möglichkeiten suchen, von denselben Kräften zu profitieren, die Gold antreiben.

Was diese Rally besonders macht, ist nicht nur ihre Geschwindigkeit, sondern auch ihr Fundament. Die Nachfrage steigt bei Zentralbanken, Institutionen und Privatanlegern, während das Angebot hartnäckig begrenzt bleibt. Mit dem Zusammentreffen geopolitischer Risiken, Sorgen um Staatsschulden und der Diversifizierung von Reserven wirft der Goldanstieg eine größere Frage auf: Befinden wir uns im späten Stadium eines Zyklus – oder am Beginn einer strukturellen Neubewertung?

Was treibt den Goldanstieg an?

Die Kursentwicklung von Gold lässt sich am besten durch das erklären, was sich nicht verändert hat. Das Angebotswachstum bleibt langsam und vorhersehbar und steigt jährlich um etwa 1–2 %. Höhere Preise führen kaum zu neuer Produktion, da die Entwicklung von Minen Jahre, oft Jahrzehnte dauern kann. Wenn Gold stark steigt, ist es fast immer die Nachfrage – nicht das Angebot –, die den Ausschlag gibt.

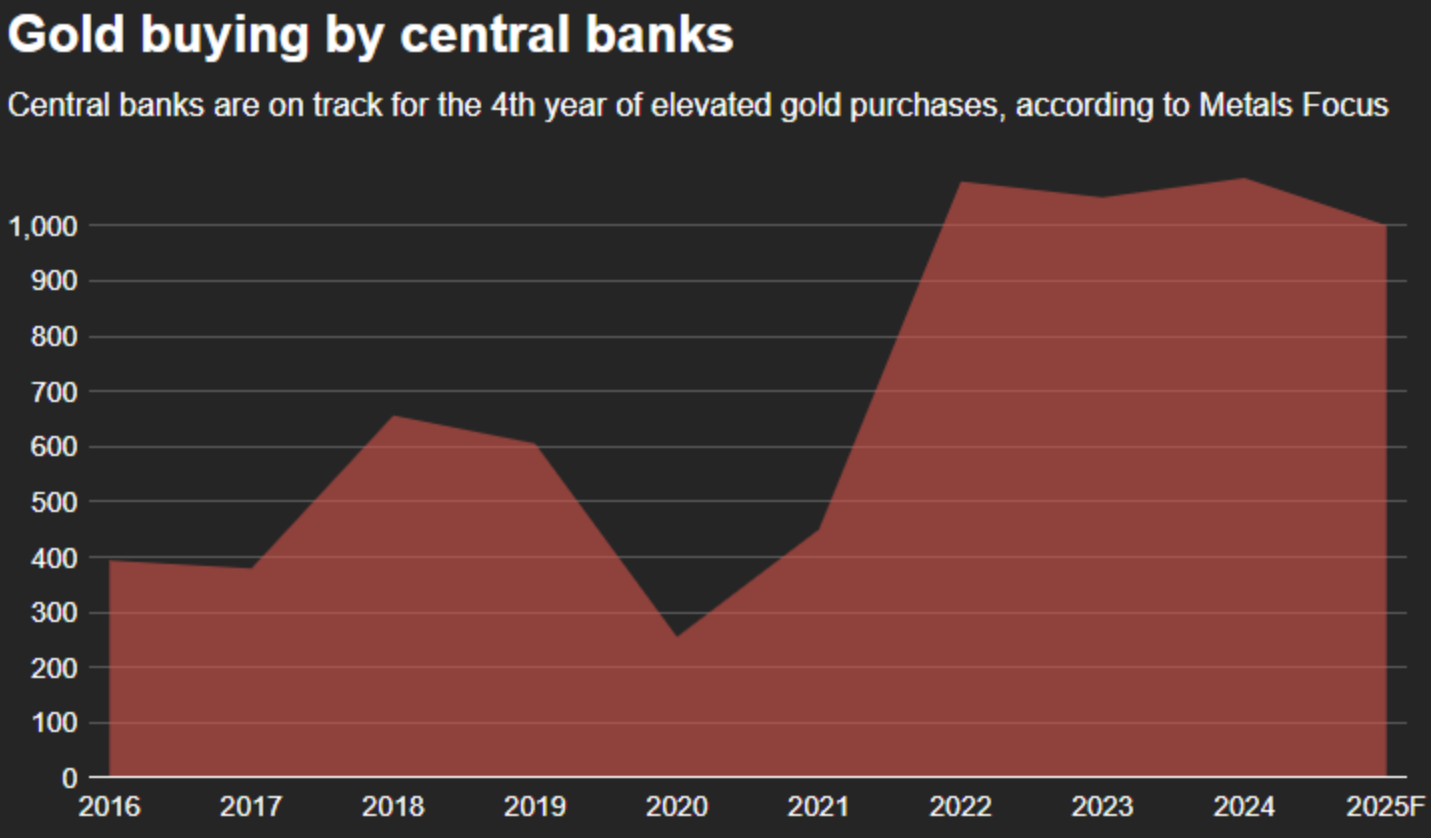

Diese Nachfrage hat sich entscheidend verschoben. Zentralbanken, einst beständige Verkäufer, sind zu aggressiven Käufern geworden. Die jährlichen Käufe überstiegen sowohl 2024 als auch 2025 jeweils 1.000 Tonnen – mehr als das Doppelte des langfristigen Durchschnitts.

Das Einfrieren der russischen Devisenreserven markierte einen Wendepunkt, unterstrich die Verwundbarkeit von Fiat-basierten Reserven und verstärkte die Attraktivität von Gold als Vermögenswert ohne Kontrahentenrisiko.

Die Investmentnachfrage hat die Bewegung verstärkt. Nach Jahren von ETF-Abflüssen verzeichneten goldgedeckte Fonds im Jahr 2025 Zuflüsse, die jene während der Finanzkrise 2008 übertrafen und an die Extreme der Pandemiezeit heranreichten. Gleichzeitig haben sich die physischen Märkte verengt, mit starker Nachfrage im Einzelhandel in Asien, da Käufer auf sichtbare Knappheit reagieren und nicht auf spekulative Impulse.

Warum das wichtig ist

Der Anstieg von Gold über 5.000 $ ist nicht nur eine Rohstoffgeschichte – er spiegelt einen tieferen Wandel in der Risikowahrnehmung der Anleger wider. Das Vertrauen in traditionelle sichere Anlagen, insbesondere Staatsanleihen, hat nachgelassen, da die Schuldenstände steigen und die Realrenditen mit Inflation und fiskalischer Unsicherheit nicht Schritt halten. Die Idee „risikofreier“ Anlagen wird stillschweigend neu bewertet.

Das hat die Rolle von Gold in Portfolios verändert. „Gold ist nicht mehr nur ein Krisen- oder Inflationsschutz; es wird zunehmend als neutraler und verlässlicher Wertspeicher über eine Vielzahl makroökonomischer Regime hinweg betrachtet“, stellten Analysten der OCBC kürzlich fest. Diese Neubewertung erklärt, warum Rücksetzer kurz und flach geblieben sind, selbst als die Preise in unbekanntes Terrain vorstießen.

Auswirkungen auf Märkte und Anleger

Die Rally hat eine Rückkopplungsschleife bei Edelmetallen ausgelöst. Mit steigenden Goldpreisen hat Silber Anleger angezogen, die sich das gelbe Metall nicht mehr leisten können. Spot-Silber stieg diese Woche über 117 $, nachdem es kurzzeitig ein Rekordhoch nahe 119 $ erreicht hatte, und legte in diesem Jahr mehr als 60 % zu. Analysten von Standard Chartered erwarten für 2026 ein weiteres Marktdefizit und nennen knappe oberirdische Bestände als Hauptengpass.

Die Stärke von Gold hat auch trotz Gegenwinds angehalten, der normalerweise die Gewinne begrenzen würde. Die Federal Reserve beließ die Zinssätze diese Woche unverändert, und positive Quartalszahlen großer US-Technologiekonzerne stützten den Dollar und risikobehaftete Anlagen. Dennoch blieb Gold auf hohem Niveau, was signalisiert, dass die Geldpolitik nicht mehr der dominierende Treiber ist.

Das Verhalten institutioneller Anleger bestätigt diese Sichtweise. Auf Krypto spezialisierte Investmentgruppen haben angekündigt, bis zu 15 % ihrer Portfolios in physisches Gold zu investieren und so digitale und traditionelle Absicherungen gegen Währungsabwertung zu kombinieren. Die Zuflüsse in Gold sind zunehmend defensiv und strategisch, nicht spekulativ.

Expertenausblick

Das Tempo der Rally deutet auf bevorstehende Volatilität hin. Analysten warnen, dass der parabolische Anstieg von Gold das Risiko kurzfristiger Rücksetzer erhöht, da die Positionierungen überdehnt sind. Die meisten erwarten jedoch, dass jede Korrektur eher als Chance denn als Umkehr gesehen wird, angesichts der starken zugrunde liegenden Nachfrage.

Mit Blick in die Zukunft bieten historische Vergleiche eine Perspektive. In den späten 1970er Jahren erzielte Gold seine stärksten Zuwächse gegen Ende des Zyklus, mit Preisanstiegen von über 120 % in nur einem Jahr. Legt man den heutigen Bullenmarkt auf diese Periode im logarithmischen Maßstab, deutet die Übereinstimmung auf eine potenzielle Spanne von 8.700–9.000 $ bis Ende 2026 hin. Das ist keine Prognose, sondern ein Szenario, das auf anhaltendem Nachfragewachstum und strukturell begrenztem Angebot basiert (Quelle: Reuters-Analyse, Januar 2026).

Fazit

Gold über 5.000 $ ist kein Zeichen dafür, dass die Rally erschöpft ist – es ist ein Beweis dafür, dass ältere Bewertungsmodelle nicht mehr gelten. Die Nachfrage von Zentralbanken und Anlegern übersteigt weiterhin das begrenzte Angebot, während das Vertrauen in Fiat-basierte Anlagen schwindet. Volatilität ist wahrscheinlich, aber die treibenden Kräfte für den Goldanstieg bleiben strukturell und global. Die eigentliche Bewährungsprobe ist nun, ob sich diese Kräfte verstärken, wenn die Märkte weiter ins Jahr 2026 vordringen.

Gold – Technischer Ausblick

Gold hat die Preisfindung weiter beschleunigt, neue Höchststände über dem Bereich von 5.500 US-Dollar erreicht und handelt weiterhin entlang des oberen Bollinger Band. Die Bollinger Bänder bleiben weit auseinander, was auf anhaltende Volatilität und beständige Trenddynamik nach dem jüngsten Anstieg hinweist.

Momentum-Indikatoren zeigen extreme Bedingungen: Der RSI steigt steil an und bleibt tief im überkauften Bereich, während der ADX außergewöhnlich hoch ist und auf eine sehr starke, ausgereifte Trendphase hindeutet. Strukturell liegt der Preis weit über den früheren Konsolidierungszonen um 4.035 $ und 3.935 $, was das Ausmaß und die Beständigkeit des Anstiegs unterstreicht. Insgesamt zeigt das Chart ein ausgedehntes, momentumgetriebenes Umfeld, das durch starke Trendintensität, erhöhte Volatilität und aktive Preisfindung gekennzeichnet ist.

Warum XRP fällt, obwohl institutionelles Geld einfließt

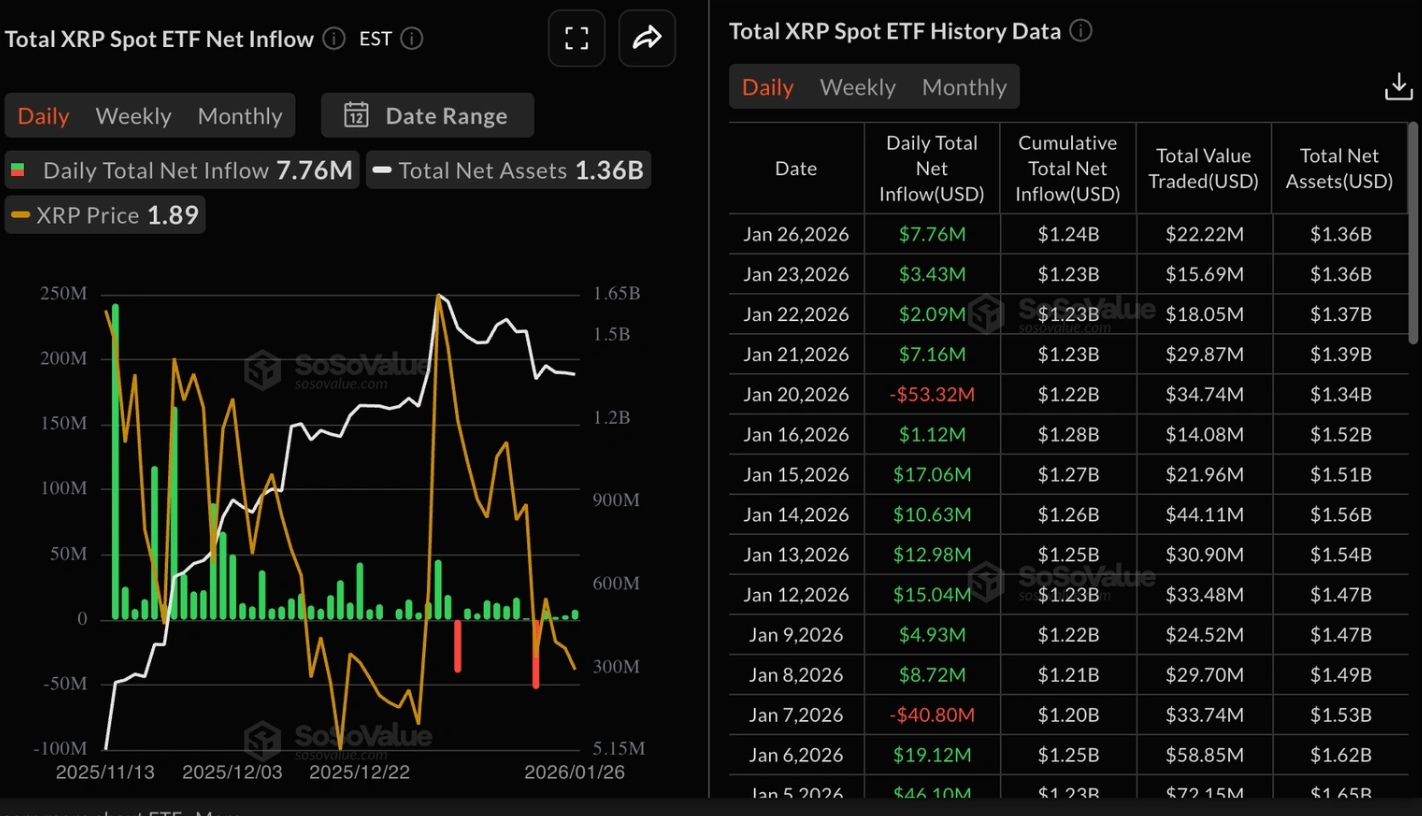

Die Kursentwicklung von XRP erzählt eine bekannte Krypto-Geschichte: Analysten sagen, dass Institutionen weiterhin kaufen, während sich Privatanleger leise zurückziehen. Die Spot-ETF-Zuflüsse in XRP stiegen in einer einzigen Sitzung auf fast 8 Millionen US-Dollar und verlängerten damit eine vier Tage andauernde Phase institutioneller Nachfrage.

Die Kursentwicklung von XRP erzählt eine bekannte Krypto-Geschichte: Analysten sagen, dass Institutionen weiterhin kaufen, während sich Privatanleger leise zurückziehen. Die Spot-ETF-Zuflüsse in XRP stiegen in einer einzigen Sitzung auf fast 8 Millionen US-Dollar und verlängerten damit eine vier Tage andauernde Phase institutioneller Nachfrage. Dennoch schwächt sich die Preisdynamik weiter ab, belastet durch rückläufige Futures-Aktivität und sinkende Liquidität.

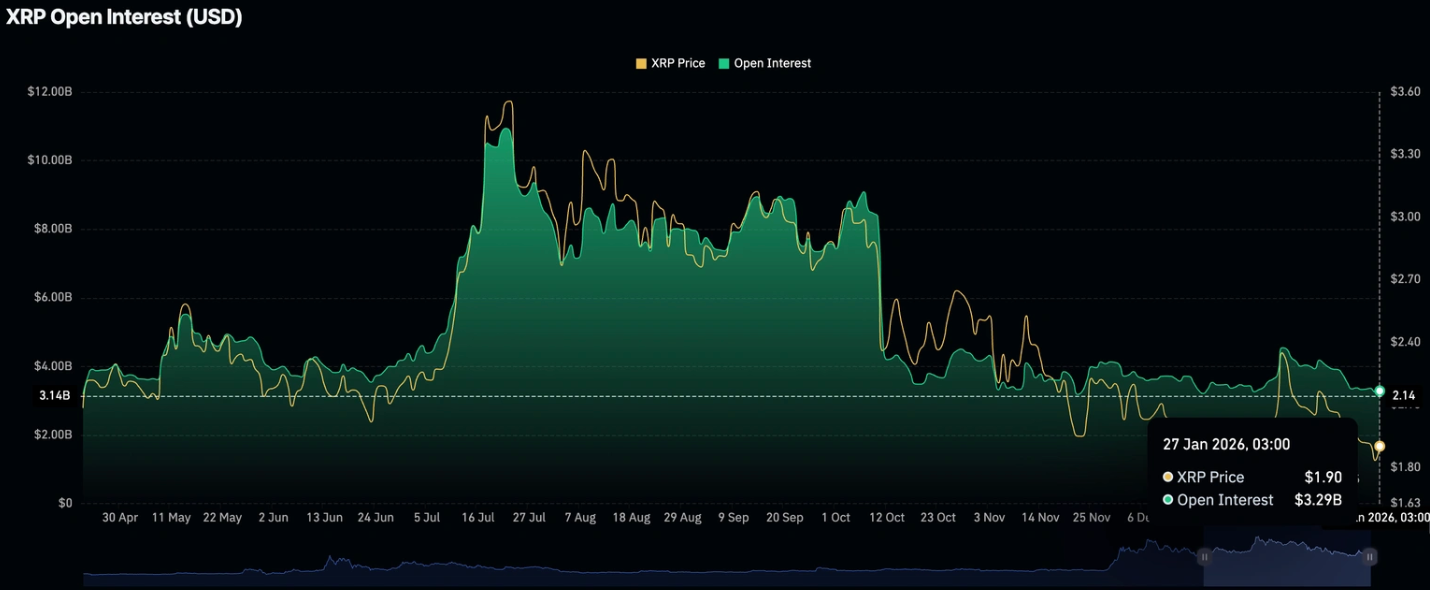

Gleichzeitig ist das offene Interesse an XRP-Futures auf ein Jahrestief von rund 3,29 Milliarden US-Dollar gefallen, was auf eine nachlassende Überzeugung unter gehebelten Tradern hindeutet.

Dieses wachsende Ungleichgewicht zwischen institutionellen Zuflüssen und der Beteiligung von Privatanlegern prägt den kurzfristigen Ausblick für XRP und wirft die Frage auf, ob die ETF-Nachfrage allein die Preise stabilisieren kann.

Was treibt den Rückgang von XRP an?

Der unmittelbarste Belastungsfaktor für XRP kommt derzeit vom Derivatemarkt. Das offene Interesse an Futures, das den Gesamtwert aller ausstehenden gehebelten Positionen widerspiegelt, bewegt sich nur knapp über dem Jahrestief. Wenn das offene Interesse sinkt, bedeutet das in der Regel, dass Trader Positionen schließen, anstatt neue zu eröffnen – das verringert die spekulative Dynamik und schwächt die Preisunterstützung.

Dieser Trend ist nicht auf XRP beschränkt. Im gesamten Kryptomarkt ist die Futures-Aktivität stark zurückgegangen. Das gesamte offene Krypto-Interesse ist laut CoinGlass auf 128 Milliarden US-Dollar gefallen – der niedrigste Stand seit Anfang Januar. Wenn die Liquidität versiegt, leiden Altcoins meist zuerst, insbesondere solche wie XRP, die stark auf spekulative Beteiligung angewiesen sind, um kurzfristige Kursbewegungen zu erzielen.

Warum das wichtig ist

Trotz des schwachen Derivate-Umfelds bleibt das institutionelle Interesse an XRP bestehen. Daten von SoSoValue zeigen, dass XRP-Spot-ETFs am Montag fast 8 Millionen US-Dollar an Zuflüssen verzeichneten – mehr als doppelt so viel wie am Freitag. Die kumulierten Zuflüsse belaufen sich nun auf 1,24 Milliarden US-Dollar, während die Nettovermögenswerte 1,36 Milliarden US-Dollar erreichen – ein Zeichen für anhaltende Nachfrage von langfristig orientierten Investoren.

Allerdings hat diese institutionelle Unterstützung ihre Grenzen. Wie Samer Hasn, Senior Market Analyst bei XS.com, erklärt: „Die Liquidität schrumpft über alle Kanäle hinweg“, und weist darauf hin, dass die jüngsten ETF-Zuflüsse nach Abflüssen von 1,3 Milliarden US-Dollar in der Vorwoche erfolgten. Ohne das zusätzliche Volumen und den Hebel der Privatanleger könnten ETF-Käufe den Preisrückgang zwar verlangsamen, aber es wird schwierig, eine nachhaltige Erholung auszulösen.

Auswirkungen auf den Kryptomarkt

Die Schwäche von XRP spiegelt einen breiteren Wandel im Marktverhalten wider. Während die makroökonomische Unsicherheit anhält, wird Kapital aus spekulativen Anlagen abgezogen und in sicherere Häfen umgeschichtet. Innerhalb des Kryptomarkts hat dies Bitcoin gegenüber Altcoins begünstigt, sodass Token wie XRP bei angespannten Liquiditätsbedingungen besonders exponiert sind.

Die Auswirkungen zeigen sich bereits in der Kursentwicklung. XRP verzeichnete kürzlich sieben aufeinanderfolgende Verlusttage und setzt damit ein längerfristiges Muster fort, in dem der Token an 13 der letzten 14 Handelstage gefallen ist. In einem Umfeld mit geringer Liquidität kann selbst moderater Verkaufsdruck die Preise weiter nach unten treiben, was die negative Stimmung verstärkt und neue Marktteilnehmer abschreckt.

Expertenausblick

Analysten bleiben hinsichtlich der kurzfristigen Aussichten für XRP vorsichtig. Während ETF-Zuflüsse eine strukturelle Unterstützung bieten, reichen sie nicht aus, um die rückläufige Derivate-Beteiligung auszugleichen. Eine nachhaltige Erholung würde wahrscheinlich eine Erholung des offenen Futures-Interesses erfordern, begleitet von steigenden Handelsvolumina und einer breiteren Risikobereitschaft.

Vorerst bleibt XRP anfällig für weitere Rückgänge, falls sich die Liquiditätsbedingungen nicht verbessern. Trader werden genau auf Anzeichen für ein erneutes spekulatives Interesse achten, insbesondere auf eine Stabilisierung des offenen Interesses oder eine Stimmungswende im Kryptomarkt insgesamt. Bis dahin könnten institutionelle Zuflüsse eher als Puffer denn als Katalysator wirken.

Wichtigste Erkenntnis

Der Rückgang von XRP verdeutlicht die wachsende Kluft zwischen institutionellem Interesse und der Beteiligung von Privatanlegern. Während ETF-Zuflüsse weiterhin Unterstützung bieten, belasten die nachlassende Derivate-Aktivität und die schrumpfende Liquidität die Preise. Solange die spekulative Nachfrage nicht zurückkehrt, dürfte XRP unter Druck bleiben. Das nächste wichtige Signal ist, ob das offene Futures-Interesse wieder ansteigt.

XRP: Technischer Ausblick

XRP stabilisiert sich nach einem starken Anstieg und anschließender Korrektur, wobei sich der Kurs nun im mittleren Bereich der jüngsten Struktur konsolidiert. Die Bollinger-Bänder haben sich nach einer vorherigen Ausweitung verengt, was auf eine abnehmende Volatilität hindeutet, da die Richtungsmomentum nachgelassen hat.

Momentum-Indikatoren spiegeln diese Abschwächung wider: Der RSI steigt allmählich in Richtung Mittellinie, was auf eine Verbesserung des Momentums von zuvor schwächeren Niveaus hindeutet, ohne dass überkaufte Bedingungen erreicht werden. Die Trendstärke bleibt vorhanden, ist aber weniger ausgeprägt, wobei die ADX-Werte auf eine Verlangsamung der Richtungsintensität im Vergleich zu früheren Phasen hinweisen.

Strukturell bleibt der Kurs zwischen den oberen Zonen bei etwa 2,40–2,60 US-Dollar und dem unteren Bereich um 1,80 US-Dollar eingegrenzt, was ein Marktumfeld widerspiegelt, das von Konsolidierung statt aktiver Preisfindung geprägt ist.

Warum eine Wall-Street-Legende sagt, dass die Preise ‘fast garantiert’ um 50 % fallen werden, während Citi ein Ziel von 150 $ anpeilt

Silber hat nicht nur zugelegt, es ist regelrecht explodiert, hat sich in einem Jahr fast verdreifacht und die Marke von 100 $/oz durchbrochen – selbst während einer der berühmtesten Strategen der Wall Street davor warnt, dass das Metall „fast garantiert“ um etwa 50 % von diesem Niveau aus fallen wird.

Silber hat nicht nur zugelegt, es ist regelrecht explodiert, hat sich in einem Jahr fast verdreifacht und die Marke von 100 $/oz durchbrochen – selbst während einer der berühmtesten Strategen der Wall Street davor warnt, dass das Metall „fast garantiert“ um etwa 50 % von diesem Niveau aus fallen wird. Der ehemalige JPMorgan-Chefstratege Marko Kolanovic bezeichnet die parabolische Bewegung von Silber als klassischen spekulativen Blow-off.

Wie extrem ist die Silber-Rally?

Im vergangenen Jahr ist Silber von den niedrigen 30ern auf Rekord-Intraday-Hochs um 115–118 $ pro Unze gestiegen, was einem Gewinn von etwa 250–270 % entspricht und Gold sowie die meisten wichtigen Aktienindizes übertroffen hat.

Citi merkt an, dass der Anstieg Silber bereits auf ein Allzeithoch von rund 117,7 $ getrieben hat, wodurch das Gold-Silber-Verhältnis unter 50 gefallen ist und deutlich wird, wie heftig sich der Handel zugunsten von Silber verschoben hat. Zum Vergleich: Der letzte große Anstieg im Jahr 2011 stoppte bei etwa 50 $, bevor ein mehrjähriger Bärenmarkt folgte – das heutige Preisniveau ist nominal beispiellos.

Analysten stellen fest, dass diese Bewegung Silber von einem verschlafenen Edelmetall zu einem viel beachteten Momentum-Asset gemacht hat, mit Intraday-Schwankungen im zweistelligen Prozentbereich. Solche Volatilität ist typisch für die späten Phasen von Rohstoffbooms, in denen marginale Ströme und Stimmungen – nicht langsam wirkende Fundamentaldaten – das Kursgeschehen bestimmen.

Das Bären-Szenario: Kolanovics „fast garantierter“ 50%-Crash

Kolanovics Warnung ist deutlich: Er sagt, Silber werde „fast garantiert innerhalb eines Jahres um ~50 % von diesen Niveaus fallen“ und argumentiert, dass der aktuelle Anstieg alle Merkmale einer spekulativen Blase trägt.

Er verweist auf starkes Momentum-Buying, Meme-ähnliches Handelsverhalten und makroökonomisch motivierte Angst-Positionierungen als Haupttreiber – und nicht auf nachhaltige Verbesserungen der Fundamentaldaten. Aus seiner Sicht handelt Silber weniger wie ein traditioneller Wertspeicher und mehr wie ein gehebeltes Makro-Instrument, das in beide Richtungen heftig überschießen kann.

Die Logik ist historisch begründet: Rohstoffe, die parabolisch steigen, verharren selten auf hohem Niveau; sie tendieren zu einer harten Rückkehr zum Mittelwert, sobald Positionierungen abgebaut werden und marginale Käufer verschwinden. Der Silber-Crash 2011 und die wilden Boom-Bust-Zyklen der 1970er Jahre werden oft als Beispiele genannt, bei denen auf euphorische Hochs tiefe Einbrüche folgten, ohne dass damit langfristige säkulare Trends endeten.

Kolanovic betont, dass Rohstoffblasen – anders als rein fiktive Assets – letztlich mit der physischen Realität kollidieren, da hohe Preise die industrielle Nachfrage zerstören, Recycling beschleunigen und neue, abgesicherte Angebote anregen.

Das Bullen-Szenario: Citis 150-$-Ziel und „Gold auf Steroiden“

Andererseits ist das Rohstoffteam von Citi taktisch bullisher geworden und hat das 0–3-Monats-Ziel für den Silberpreis auf 150 $ pro Unze angehoben, was einen weiteren Anstieg von 30–40 % gegenüber den aktuellen Niveaus impliziert. Citis Maximilian Layton schreibt: „Wir bleiben taktisch bullisch und heben unser 0–3m-Preisziel auf 150 $/oz an“ und beschreibt das aktuelle Verhalten von Silber als „Gold im Quadrat“ oder „Gold auf Steroiden“, da Kapitalströme Makro-Hedges suchen.

Die Bank argumentiert, dass die Rally hauptsächlich von Kapitalströmen und spekulativer Nachfrage getrieben wird und weniger von traditionellen Fundamentaldaten, glaubt aber, dass diese Ströme noch Spielraum haben, bevor der Markt im Vergleich zu Gold teuer erscheint.

Citi hebt drei Hauptstützen hervor: erhöhte geopolitische Risiken, erneute Sorgen um die Unabhängigkeit der Federal Reserve und starke Investitions- und Spekulationsnachfrage, angeführt von chinesischen und anderen asiatischen Investoren.

Berichte über die Entwicklung weisen darauf hin, dass das physische Angebot außerhalb der Vereinigten Staaten knapp ist, mit hohen Aufschlägen in Schlüsselmärkten und anhaltenden Defiziten in den kommenden Jahren. In diesem Szenario dürfte Silber vor einer größeren Normalisierung weiter nach oben überschießen – insbesondere, wenn trendfolgende Privatanleger in China und anderswo weiterhin in den Markt strömen.

Industrielle Nachfrage, Solar und das Substitutionsrisiko

Unterhalb der spekulativen Blase bleibt Silber ein Arbeitspferd der Industrie: Industrielle Anwendungen machen inzwischen rund 58 % der weltweiten Silbernachfrage aus, wobei erneuerbare Energien, Elektronik und Automobil besonders wichtig sind.

Das Silver Institute und Metals Focus erwarten, dass die industrielle Nachfrage etwa 700 Millionen Unzen erreichen wird, angetrieben vor allem durch Photovoltaik, bei der die Leitfähigkeit von Silber für Solarzellen entscheidend ist. Jüngste Schätzungen deuten darauf hin, dass allein Solarenergie 2024 rund 19–20 % der gesamten Silbernachfrage ausmachen könnte – etwa 230 Millionen Unzen – und dass die Solarnachfrage sich gegenüber 2022 fast verdoppelt hat.

Gleichzeitig beschleunigen die hohen Preise bereits das „Silber-Sparen“ und die Substitution durch günstigere Basismetalle in einigen Anwendungen. Branchenberichte beschreiben, wie führende Modulhersteller wie LONGi daran arbeiten, den Silberanteil in ihren Solarzellen zu senken, indem sie kupferbasierte Metallisierung und andere Innovationen zur Kostensenkung erforschen.

Das schafft eine Spannung: Strukturell knappes Angebot und boomende Nachfrage der grünen Wirtschaft stützen das Bullen-Szenario, aber sehr hohe Preise säen auch die Saat für künftige Nachfragerückgänge und Substitution – genau die Dynamik, vor der Kolanovic warnt.

Positionierung, ETFs, China und der neue Momentum-Trade

Diese Silber-Rally unterscheidet sich von früheren Zyklen, weil das spekulative Gravitationszentrum woanders liegt. Citi beobachtet, dass mehrere historisch bärische Signale – wie sinkende weltweite Silber-ETF-Bestände und rückläufige COMEX-Positionierungen – die Preise nicht gebremst haben, was darauf hindeutet, dass ein Großteil der Käufe aus asiatischen Futures- und OTC-Märkten und nicht aus westlichen ETFs stammt.

Berichte über die Entwicklung zeigen, dass chinesische Privatanleger eine Schlüsselrolle gespielt haben, was die Behörden dazu veranlasste, die Bedingungen zu verschärfen – etwa durch höhere Futures-Margen und die Begrenzung neuer Zeichnungen für einen großen inländischen Silber-ETF.

Westliche Vehikel wie iShares Silver Trust, Aberdeen Standard Physical Silver und Sprott Physical Silver Trust bleiben wichtige Zugänge für Makro- und Privatanleger, scheinen aber nicht mehr die Haupttreiber dieser jüngsten Aufwärtsbewegung zu sein.

Kolanovics Warnung stellt Silber-ETFs explizit als überfüllte Makro-Trades dar, die bei einer scharfen Positionsauflösung gefährdet sind, während bärische, ETF-fokussierte Produkte aufkamen, um Anlegern eine Positionierung gegen das, was manche als „parabolische Manie“ bezeichnen, zu ermöglichen. Beide Lager – Bullen und Bären – sind sich in einem entscheidenden Punkt einig: Die Positionierung ist extrem, und jede Veränderung der Ströme könnte in kurzer Zeit zu sehr großen Bewegungen in beide Richtungen führen.

Was ein 50%-Einbruch oder ein Anstieg auf 150 $ bedeuten könnte

Beobachter merken an, dass – sollte Kolanovic recht behalten und Silber bis Ende 2026 bei etwa der Hälfte des aktuellen Preises handeln – ein Rückgang von etwa 110–115 $ auf 50–60 $ späte Käufer, gehebelte Trader und teurere Minenbetreiber hart treffen würde. Ein solcher Einbruch wäre schmerzhaft, aber historisch nicht beispiellos im Vergleich zu früheren Einbrüchen bei Silber und anderen Rohstoffen. Er könnte auch den Druck auf industrielle Nutzer verringern und eine Neuausrichtung beschleunigen, bei der Sparmaßnahmen und Substitution nachlassen, die Nachfrage sich stabilisiert und das Metall möglicherweise eine Basis für die nächste säkulare Aufwärtsbewegung bildet.

Falls sich hingegen das taktische Bullen-Szenario von Citi durchsetzt, würde ein Anstieg auf 150 $ das Gold-Silber-Verhältnis weiter komprimieren und Silbers Status als High-Beta-Ausdruck von Makroangst und Liquidität festigen.

Solche Niveaus würden jedoch wahrscheinlich politische Reaktionen in Schlüsselmärkten auslösen – etwa durch strengere Margin-Regeln, Beschränkungen des spekulativen Zugangs oder andere Maßnahmen – und die Bemühungen in Solar- und Elektronikindustrie beschleunigen, Silber aus möglichst vielen Anwendungen herauszudesignen. Citi selbst warnt, dass das mittel- bis langfristige Gleichgewicht von Angebot und Nachfrage zwar angespannt bleibt, kurzfristig nach einem so starken Anstieg aber die Volatilität zunehmen könnte.

Fazit

Silber steht nun an einem Wendepunkt zwischen Momentum und Mittelwert-Rückkehr. Auf der einen Seite sieht Citi starke Makroströme, knappe physische Versorgung und spekulative Nachfrage, die die Preise kurzfristig auf bis zu 150 $ treiben könnten. Auf der anderen Seite warnt Marko Kolanovic, dass die Geschichte parabolische Rohstoffbewegungen selten freundlich behandelt – ein 50%-Einbruch ist ein bekanntes Ergebnis, sobald Positionierungen abgebaut werden und hohe Preise die Nachfrage zu zerstören beginnen.

Für Trader und Investoren ist die Botschaft klar: Silber hat möglicherweise noch Aufwärtspotenzial, ist aber kein stiller Inflationsschutz mehr – es ist ein hochvolatiler, überzeugter Makro-Trade, bei dem Timing und Risikomanagement wichtiger sind denn je.

Silber: Technischer Ausblick

Silber bewegt sich weiter in neue Preisregionen und folgt dem oberen Bollinger Band, während die Volatilität hoch bleibt. Die Bollinger Bänder sind weit auseinandergezogen, was auf ein anhaltend hochvolatiles Umfeld nach der jüngsten Beschleunigung hindeutet.

Momentum-Indikatoren zeigen extreme Werte, mit dem RSI im überkauften Bereich und dem ADX auf erhöhtem Niveau – ein Zeichen für eine starke, reife Trendphase. Aus struktureller Sicht liegen die aktuellen Preise deutlich über früheren Konsolidierungsbereichen um 72 $, 57 $ und 46,93 $, was das Ausmaß der jüngsten Bewegung verdeutlicht.

Leider konnten wir keine Ergebnisse für finden.

Tipps zur Suche:

- Überprüfe deine Schreibweise und versuche es erneut

- Versuchen Sie ein anderes Schlüsselwort