Ergebnisse für

Asien gibt als Erstes nach, als der Schock im Nahen Osten die globale Rallye auf die Probe stellt

Wenn sich der Konflikt im Nahen Osten zuspitzt, richten sich die Blicke der Märkte normalerweise zuerst auf die Ölpreise. Dieses Mal gehören Bewegungen bei asiatischen Aktien und Währungen zu den ersten Anzeichen von Marktstress.

Wenn sich der Konflikt im Nahen Osten zuspitzt, richten sich die Blicke der Märkte normalerweise zuerst auf die Ölpreise. Dieses Mal gehören Bewegungen bei asiatischen Aktien und Währungen zu den ersten Anzeichen von Marktstress.

Da sich die US-israelischen Militärschläge gegen den Iran ausweiten und der Verkehr durch wichtige Schifffahrtswege am Golf gestört wird, sind die Preise für Öl und Gas gestiegen, globale Aktien haben nachgegeben, und Asien – stark abhängig von importierter Energie – hat sich als einer der ersten Druckpunkte in der aktuellen Risk-off-Phase herauskristallisiert.

Öl, Gold und der Dollar reagieren auf Angebotsängste

Marktberichte zeigen, dass die Rohölpreise gestiegen sind, da der Konflikt die Versorgungsrouten durch die Straße von Hormus bedroht – einen Korridor, der typischerweise etwa ein Fünftel der weltweiten Öl- und Flüssigerdgasströme abwickelt. Analysten weisen darauf hin, dass Störungen und Umleitungen im Schiffsverkehr Bedenken hinsichtlich des Energievolumens aufkommen ließen, das die Weltmärkte erreicht, was zu einer deutlichen Neubewertung der Rohöl-Benchmarks führte.

Brent ist deutlich von den jüngsten Niveaus gestiegen, wobei die Bewegung vor allem durch Angebotsängste und weniger durch eine starke Nachfrage getrieben wurde. Kommentatoren fügen hinzu, dass anhaltende Energiepreisanstiege Unternehmen und Verbraucher belasten und den Inflationsdruck erhöhen können, was die Erwartungen an Zinssenkungen später im Jahr 2026 erschwert.

Gold und der US-Dollar haben defensive Zuflüsse angezogen. Daten vom Devisenmarkt zeigen, dass der Dollar fester geworden ist, da Anleger Liquidität suchen, während Gold mit erhöhter Volatilität gehandelt wurde, da die Märkte den Ausblick für Inflation und Geldpolitik neu bewerten.

Asiatische Aktien reagieren heftig

In ganz Asien haben die Aktienmärkte schnell auf den Energieschock reagiert. Regionale Benchmarks verzeichneten eine der schwächsten Zwei-Tages-Phasen seit Monaten, da die Risikobereitschaft nachließ.

Südkorea war besonders betroffen. Marktdaten zeigen, dass der KOSPI einen starken Tagesrückgang verzeichnete, da Anleger ihr Engagement bei Chipherstellern und anderen High-Beta-Aktien reduzierten. Auch die wichtigsten Indizes Japans haben einen Teil ihrer bisherigen Jahresgewinne im Zuge der allgemeinen regionalen Schwäche wieder abgegeben.

Strategen vermuten, dass die Reaktion die Sorge widerspiegelt, dass ein anhaltender Konflikt die Energieversorgung stören und das Wachstum in energieimportierenden Volkswirtschaften belasten könnte. Viele Länder der Region sind stark auf Öl und Gas angewiesen, das durch Hormus verschifft wird, und Schiffe meiden Berichten zufolge das Gebiet aufgrund erhöhter Sicherheitsrisiken.

Die Sektorentwicklung spiegelt diese Belastungen wider. Fluggesellschaften, transportintensive Unternehmen und energieintensive Hersteller haben unterdurchschnittlich abgeschnitten, da die Märkte mit höheren Treibstoff- und Logistikkosten rechnen. Energieproduzenten hingegen haben sich meist besser gehalten, was zu Divergenzen innerhalb der heimischen Märkte führt.

Globale Märkte schalten in den Risk-off-Modus

Die Anpassung beschränkt sich nicht auf Asien. Globale Aktienindizes sind im Wochenverlauf gefallen, da höhere Ölpreise Sorgen um Inflation und Margen schürten. Auch wichtige US- und europäische Benchmarks haben nachgegeben, da Anleger das Gleichgewicht zwischen Wachstumsresilienz und Kostendruck neu bewerten.

Am Devisenmarkt hat sich der Dollar-Index gestärkt, während mehrere risikosensitive Währungen nachgegeben haben. Marktteilnehmer merken an, dass der traditionelle Status des Yen als sicherer Hafen durch Japans Abhängigkeit von importiertem Treibstoff erschwert wird, was zu gemischten Strömen führt. Rohstoffgebundene und Schwellenländerwährungen standen angesichts der allgemeinen Risk-off-Stimmung unter Druck.

Die Märkte für Staatsanleihen spiegeln gegenläufige Kräfte wider. US Treasuries zogen zunächst als sicherer Hafen Nachfrage an und drückten die Renditen nach unten, bevor Sorgen über anhaltende Inflation weitere Gewinne begrenzten. Europäische Staatsanleihen zeigten ähnliche Volatilität, da Anleger überdenken, wie schnell die Zentralbanken die Geldpolitik lockern könnten, falls der energiegetriebene Preisdruck anhält.

Auch die Kreditmärkte deuten auf eine vorsichtigere Positionierung hin. Die Spreads für Unternehmensanleihen mit niedrigerem Rating haben sich im Vergleich zu den Vormonaten ausgeweitet, was Analysten als Zeichen dafür werten, dass Anleger in einem unsichereren makroökonomischen Umfeld eine höhere Risikoprämie verlangen.

Inflationsrisiken und der politische Ausblick

Der Zeitpunkt des Schocks ist bemerkenswert. Mehrere große Volkswirtschaften hatten zuletzt vorsichtige Anzeichen einer Stabilisierung gezeigt, mit einer Erholung der Industrieproduktion und einer nachlassenden Inflation in den vergangenen Quartalen. Ein erneuter Anstieg der Ölpreise könnte diesen Verlauf erschweren.

Ökonomen gehen davon aus, dass eine längere Phase hoher Energiekosten die Inflationsprognosen nach oben treiben könnte. Sollte dies eintreten, könnten die Erwartungen für Zinssenkungen im Jahr 2026 im Vergleich zu früheren Markteinschätzungen überarbeitet oder verzögert werden.

Gleichzeitig unterstreicht der Rückgang der globalen Aktien – insbesondere in Asien – die Sorge, dass höhere Treibstoffkosten das Wachstum in den am stärksten von importierter Energie und Störungen im Schiffsverkehr betroffenen Volkswirtschaften dämpfen könnten. Die politischen Entscheidungsträger stehen daher möglicherweise erneut vor dem Zielkonflikt, Inflation einzudämmen und gleichzeitig die wirtschaftliche Aktivität zu stützen.

Warum die Reaktion Asiens wichtig ist

Die jüngsten Kursbewegungen deuten darauf hin, dass Asien als früher Stresspunkt fungiert, während die Spannungen im Nahen Osten auf die globalen Märkte übergreifen. Regionale Benchmarks sind stärker gefallen als viele ihrer Pendants, Öl- und Gaspreise sind gestiegen, der Dollar hat zugelegt und die Volatilität ist gestiegen, da Anleger sowohl Inflations- als auch Wachstumsaussichten neu bewerten.

Marktteilnehmer beobachten drei Variablen besonders genau: die Dauer der Schifffahrtsstörungen rund um den Golf, die Stabilität der Energiepreise und Signale der Zentralbanken, während sich die Inflationsrisiken weiterentwickeln. Wie sich diese Faktoren entwickeln, könnte darüber entscheiden, ob die aktuelle Anpassung begrenzt bleibt oder sich zu einem nachhaltigeren Test der breiteren globalen Rallye entwickelt, die zu Beginn des Jahres zu beobachten war.

Öl wechselt zum Angebotsschock, während Gold und Dollar sich anpassen

Öl spiegelt die Angebotssensitivität wider, Gold absorbiert geopolitische und Inflationsunsicherheit, und der US-Dollar reagiert auf sich verändernde Zinserwartungen.

Der Markt hat sich von der Einschätzung der Spannungen im Nahen Osten als Hintergrundrauschen hin zur Behandlung als potenzielle Angebotsbeschränkung verschoben. Die US–Israel-Angriffe auf den Iran und die anschließende Vergeltung haben eine Neubewertung erzwungen, wie viel Risiko in den Energiemärkten eingepreist werden sollte. Als der Handel in die neue Woche startete, sprang der Ölpreis nach oben, Gold stieg in Richtung der jüngsten Höchststände, Aktien schwächten sich ab und der US-Dollar festigte sich. Was sich geändert hat, waren nicht nur die Schlagzeilen, sondern auch die wahrgenommene Wahrscheinlichkeit, dass physische Rohölströme gestört werden könnten.

Die Anpassung erfolgte über alle Anlageklassen hinweg und war schnell. Öl spiegelt die Angebotssensitivität wider, Gold absorbiert geopolitische und Inflationsunsicherheit, und der US-Dollar reagiert auf sich verändernde Zinserwartungen. Die zentrale Frage ist, ob dies ein vorübergehender Schlagzeilenaufschlag bleibt oder sich zu einem anhaltenden Angebotsschock entwickelt.

Öl: Vom geopolitischen Aufschlag zum Angebotsrisiko

Brent rückte in den Mittelpunkt. Die Preise sprangen in die oberen 70er und kurzzeitig über 80–82, den höchsten Stand seit Anfang 2025, während WTI in die unteren 70er stieg. Der Ort des Konflikts ist entscheidend. Iran ist ein wichtiger Produzent, und die Straße von Hormus ist eine bedeutende Transitroute für Rohöltransporte auf dem Seeweg. Berichte über ausgesetzte oder umgeleitete Lieferungen und vor dem Nadelöhr wartende Tanker haben den Fokus von abstraktem geopolitischem Risiko auf das Risiko physischer Ströme verschoben.

Die Terminstruktur verstärkt diesen Wandel. Kontrakte mit kurzer Laufzeit haben einen höheren Aufschlag erreicht, was auf eine erhöhte Sensitivität bei kurzfristigen Lieferungen hindeutet. In Marktdiskussionen werden häufig Szenarien mit einer Bandbreite von 80–90 für Brent genannt, solange die Störungen erheblich bleiben, sowie die Möglichkeit von Bewegungen über 100 in schwerwiegenderen Fällen. Dies sind Szenariobänder und keine Prognosen, spiegeln aber eine Ausweitung der Preisspanne wider.

Referenzzonen um 82–85, 78–79 und 75 werden genutzt, um einzuschätzen, wie viel des anfänglichen Aufschlags der Markt beibehält, wenn neue Informationen bekannt werden.

Gold: Inflationstransmission und Politiksensitivität

Gold (XAU/USD) stieg parallel dazu. Die Spotpreise durchbrachen die 5.300–5.350er-Spanne und näherten sich 5.400. Die Bewegung spiegelt sowohl geopolitisches Hedging als auch die makroökonomischen Auswirkungen höherer Energiepreise wider.

Der Übertragungskanal verläuft über Inflationserwartungen und Zentralbankpolitik. Höhere Ölpreise können die Gesamtinflation anheben, gerade zu einer Zeit, in der Disinflation und Zinssenkungen im Mittelpunkt der Positionierung standen. Wenn die Entscheidungsträger energiegetriebene Inflation als Einschränkung betrachten, können sich die Erwartungen an reale Renditen anpassen. Reale Renditen bleiben eine Schlüsselvariable für Gold. In diesem Zusammenhang spiegelt der Anstieg von Gold sowohl Risikoaversion als auch eine Neubewertung des Zinskurses wider.

Die Region 5.300–5.350 dient nun als strukturelle Referenzzone, wobei höhere Bereiche um 5.420–5.450 und 5.500 häufig in Marktdiskussionen genannt werden. Niedrigere Zonen nahe 5.130 und 5.000–5.020 entsprechen früheren Konsolidierungsphasen. Diese Niveaus beschreiben die Marktstruktur, ohne eine Richtung vorzugeben.

US-Dollar-Index: Finanzierung und Zinsanpassung

Der US-Dollar-Index (DXY) hat sich angesichts steigender geopolitischer Risiken und Ölpreise moderat gestärkt. Die Bewegung spiegelt die Rolle des Dollars in der globalen Finanzierung und den Reserven wider, ebenso wie Anpassungen bei den relativen Zinserwartungen.

Bereits vor der Eskalation entwickelten sich die Erwartungen an Zinssenkungen weiter. Der Konflikt fügt dieser Entwicklung zusätzliche Unsicherheit hinzu. Marktteilnehmer bewerten nun das Verhalten des DXY im Zusammenspiel mit Öl, Gold und Zentralbankkommunikation. Die Wechselwirkung zwischen Energiepreisen, Inflationserwartungen und Zinsausblick ist zum zentralen Faktor für die Positionierung über Anlageklassen hinweg geworden.

Cross-Asset-Signale im Blick

Für aktive Trader ist die Neubewertung an drei miteinander verbundenen Indikatoren sichtbar:

- Öl als Schock-Indikator: Das Verhalten von Brent nahe den jüngsten Höchstständen und die Terminstruktur zeigen, ob der Markt weiterhin physisches Strömerisiko einpreist oder beginnt, den Aufschlag abzubauen.

- Gold als Inflations- und Politikbarometer: Anhaltende Stärke spiegelt Sorgen über energiegetriebene Inflation und begrenzte reale Renditen wider. Schwäche würde auf nachlassende geopolitische oder politische Spannungen hindeuten.

- Dollar als Zins-Pivot: DXY verbindet die Öl- und Gold-Story mit globaler Liquidität und Zentralbankerwartungen. Seine Richtung zeigt, ob Inflationsrisiko oder Wachstumssorgen dominieren.

In allen drei Märkten ist das prägende Merkmal die Geschwindigkeit der Neubewertung und nicht die Stabilität der Erzählung. Jede Schlagzeile kann die Erwartungen in Bezug auf Angebot, Inflation und Politik verändern. Die Beständigkeit dieses Regimes wird davon abhängen, ob die Störung anhaltend ist und wie die Entscheidungsträger auf die Inflationsauswirkungen reagieren.

Nvidia übertrifft Gewinnerwartungen, während die Debatte um KI-Investitionen anhält

Die Märkte beobachteten Nvidias Quartalszahlen auf Anzeichen dafür, dass die Investitionen in KI-Infrastruktur nachlassen könnten. Stattdessen lieferte das Unternehmen erneut ein Rekordquartal ab.

Die Märkte beobachteten Nvidias Quartalszahlen auf Anzeichen dafür, dass die Investitionen in KI-Infrastruktur nachlassen könnten.

Stattdessen lieferte das Unternehmen erneut ein Rekordquartal ab.

Der Umsatz stieg sprunghaft an, die Margen blieben stabil und der Ausblick lag deutlich über den Erwartungen. Viele Analysten sagen, dass die Ergebnisse die Stärke des KI-Infrastrukturzyklus untermauern – auch wenn Fragen zur Bewertung und Konzentration bestehen bleiben.

Umsatz steigt um 73 %, getrieben durch Nachfrage nach Rechenzentren

Für das Quartal bis zum 25. Januar 2026 meldete Nvidia einen Umsatz von 68,1 Milliarden. Das entspricht einem Anstieg von 73 % gegenüber dem Vorjahr und einem Plus von 20 % gegenüber dem Vorquartal. Der Non-GAAP-Gewinn je verwässerter Aktie erreichte 1,62 und lag damit über den Schätzungen.

Der Großteil des Wachstums entfiel auf den Bereich Rechenzentren. Das Segment erzielte rund 62,3 Milliarden, mehr als 70 % mehr als im Vorjahr.

Die Nachfrage von großen Cloud-Anbietern blieb stark. Auch Unternehmen und Kunden aus dem öffentlichen Sektor investierten weiterhin in KI-Infrastruktur. Die Non-GAAP-Bruttomargen blieben hoch und spiegeln die Preissetzungsmacht über Nvidias KI-Plattformen und das Software-Ökosystem wider.

Das Fazit: Die Nachfrage zeigt bislang keine klaren Anzeichen einer Abschwächung.

Breite der Ausgaben verringert kurzfristige Abschwächungsängste

Vor der Veröffentlichung stellten sich einige Investoren die Frage, ob die KI-bezogenen Investitionen nach einem starken Jahr 2025 ihren Höhepunkt erreicht hätten.

Das Management beschrieb stattdessen einen strukturellen Wandel in der Nachfrage nach Rechenleistung, getrieben durch eine breitere Einführung von KI.

Mehrere Faktoren stachen hervor:

- Hyperscale-Cloud-Anbieter bleiben zentrale Abnehmer von Rechenzentrumsprodukten.

- Investitionen in souveräne KI und Unternehmensinfrastruktur wachsen weiter.

- Der Umsatz im Bereich Netzwerktechnik wächst rasant, was den Bedarf widerspiegelt, große KI-Chip-Cluster effizient zu verbinden.

Die Mischung aus Hyperscalern, Unternehmen und staatlicher Nachfrage deutet darauf hin, dass die Ausgaben nicht auf eine einzelne Quelle konzentriert sind. Das ist für Trader wichtig, die die Nachhaltigkeit des Zyklus bewerten.

Ausblick übertrifft Markterwartungen

Für das erste Quartal des Geschäftsjahres 2027 prognostizierte Nvidia einen Umsatz von 78,0 Milliarden, plus oder minus 2 %.

Die Konsensschätzungen vor den Zahlen lagen im unteren Bereich von 72 Milliarden. Die Prognose lag damit klar über dem, was die Märkte eingepreist hatten.

Das Management hob außerdem hervor:

- Fortlaufende langfristige Liefervereinbarungen.

- Starke Profitabilität und Cashflow-Generierung im Geschäftsjahr 2026.

- Laufende Investitionen in Next-Generation-Plattformen wie Blackwell und Rubin.

Makroökonomische Bedingungen, Regulierung und Wettbewerb bleiben Unsicherheitsfaktoren. Die kurzfristigen Nachfragerwartungen bleiben jedoch hoch.

Marktreaktion: Volatilität nimmt ab, KI-Momentum bleibt bestehen

Nvidias Ergebnisse galten als wichtiger Test für den breiteren KI-Handel.

Die Aktien stiegen nach der Veröffentlichung. Auch technologiebezogene KI-Werte verzeichneten in der folgenden Sitzung wieder verstärktes Interesse.

Aus Handelssicht waren mehrere Dynamiken sichtbar:

- Die Ereignisvolatilität schien nach dem Gewinnanstieg nachzulassen, da die implizite Volatilität, die sich vor der Veröffentlichung aufgebaut hatte, zurückging.

- US-Technologie-Benchmarks mit hoher Marktkapitalisierung spiegelten die Bewegung wider, da Nvidia einen großen Einfluss auf technologieorientierte Indizes hat.

- Trader beobachten weiterhin die Sektorkonzentration, da eine kleine Gruppe KI-getriebener Werte erhebliches Gewicht auf die Indexentwicklung hat.

Die unmittelbare Reaktion deutet darauf hin, dass das bullische KI-Momentum intakt bleibt.

Ein neuer Referenzpunkt für den KI-Zyklus

Nvidias Quartal beendet nicht die Debatte über die langfristige Nachhaltigkeit der KI-Investitionen.

Aber es liefert ein klares Signal für die nähere Zukunft. Ein führender Anbieter von KI-Hardware meldet weiterhin starkes Umsatzwachstum und gibt eine Prognose über dem Konsens ab.

Aktuell stützen die Daten die Ansicht, dass die Investitionen in KI-Infrastruktur stabil bleiben. Ob dieses Tempo gehalten werden kann, hängt von den zukünftigen Gewinnzyklen ab – und davon, ob sich die Nachfrage über die aktuellen Marktführer hinaus weiter verbreitert.

Bitcoin fällt, während Analysten warnen, dass das Schlimmste noch nicht vorbei sein könnte

Bitcoins jüngster Rückgang hat die ohnehin nervösen Märkte weiter verunsichert. Nachdem die größte Kryptowährung der Welt letzte Woche auf rund 64.000 $ gefallen ist, liegt sie nun mehr als 40 % unter ihrem Höchststand vom Oktober und hat damit einen Großteil des Optimismus, der das späte Jahr 2025 prägte, ausgelöscht.

Bitcoins jüngster Rückgang hat die ohnehin nervösen Märkte weiter verunsichert. Nachdem die größte Kryptowährung der Welt letzte Woche auf rund 64.000 $ gefallen ist, liegt sie nun mehr als 40 % unter ihrem Höchststand vom Oktober und hat damit einen Großteil des Optimismus, der das späte Jahr 2025 prägte, ausgelöscht. Was zunächst wie eine routinemäßige Korrektur aussah, beginnt, sich als etwas Strukturelleres abzuzeichnen.

Erfahrene Trader, technische Analysten und politische Entscheidungsträger nähern sich nun einer beunruhigenden Idee an: Bitcoin hat möglicherweise seinen wahren Boden noch nicht gefunden. Mit Prognosen, die sich zwischen 50.000 $ und 42.000 $ bündeln, verlagert sich der Markt von kurzfristigem Lärm hin zu einer tieferen Neubewertung von Risiko und Liquidität.

Was treibt den Bitcoin-Rutsch an?

Der Ausverkauf wurde weniger durch einen einzelnen Schock als vielmehr durch das langsame Platzen von Erwartungen ausgelöst. Bitcoins Anstieg in Richtung sechsstelliger Kurse im vergangenen Jahr beruhte auf ETF-Zuflüssen, einer verbesserten regulatorischen Stimmung und der Hoffnung, dass institutionelle Nachfrage einen dauerhaften Preisboden schaffen würde. Diese Erzählung schwächte sich ab, als Bitcoin es nicht schaffte, sich über wichtigen psychologischen Marken zu halten, was mechanische Verkäufe und gehebelte Liquidationen auslöste.

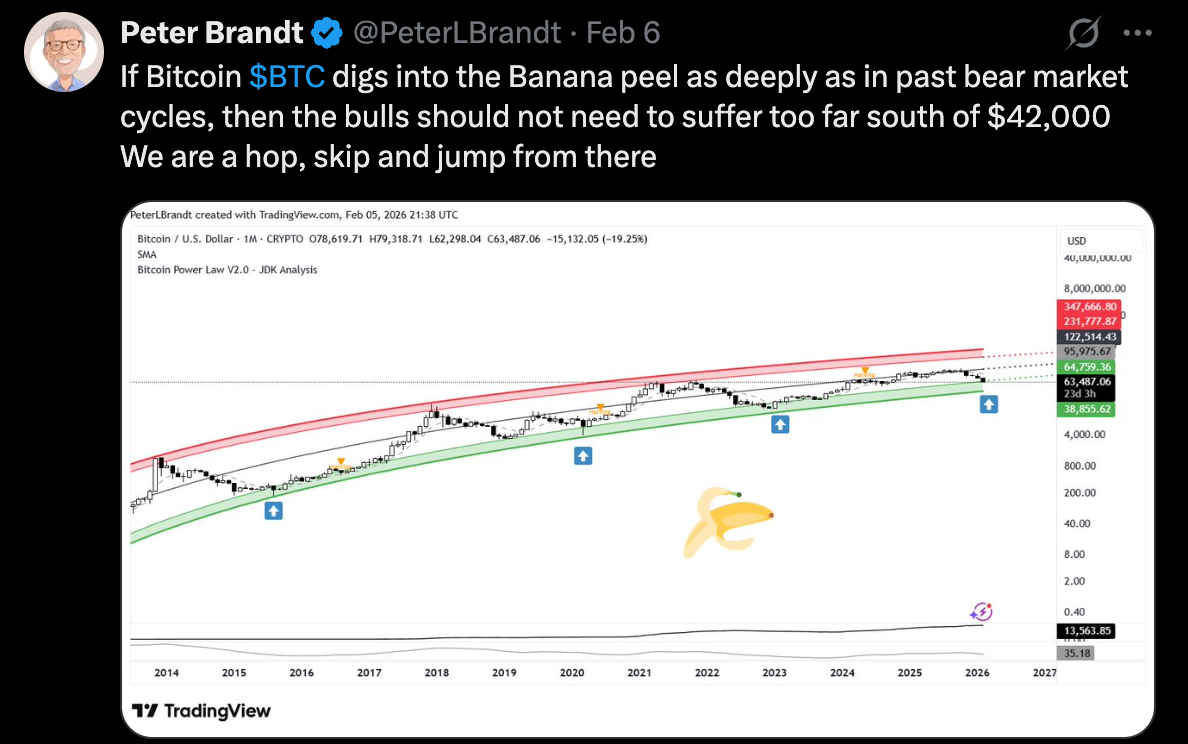

Der erfahrene Charttechniker Peter Brandt befeuerte die Debatte, nachdem er den jüngsten Rückgang als „Bananenschalen“-Bewegung bezeichnete – ein plötzlicher Ausrutscher, der Trader auf dem falschen Fuß erwischte.

In einem Beitrag auf X schlug Brandt vor, dass Bitcoins wahrer Zyklustiefpunkt näher bei 42.000 $ liegen könnte, und argumentierte, dass nur eine tiefere Korrektur die Stimmung und Positionierung zurücksetzen würde. Anstatt die Nerven zu beruhigen, verstärkte diese Einschätzung die Abwärtsängste.

Auch die Liquiditätsbedingungen haben sich verschärft. Bitcoin fiel letzte Woche kurzzeitig auf 60.033 $, den niedrigsten Stand seit Oktober 2024, und löste damit den stärksten Volatilitätsschub seit dem Zusammenbruch von FTX im Jahr 2022 aus. Die Funding Rates drehten ins Negative, als Trader eilig absicherten oder short gingen, was den Abwärtsdruck verstärkte.

Warum das wichtig ist

Der Rückgang von Bitcoin ist bedeutsam, weil sich der Markt verändert hat. Krypto ist längst kein Nischen-Asset mehr, das von Privatanlegern dominiert wird. Hedgefonds, Trading-Desks und Exchange Traded Products verstärken nun sowohl Gewinne als auch Verluste, was Kursrutsche schneller und heftiger macht.

Ein Analyst, der nun im Fokus steht, ist KillaXBT, dessen Bitcoin-Roadmap aus der Mitte 2025 den Markthöchststand über 100.000 $ präzise abbildete. Seine wieder aufgegriffene Analyse legt nahe, dass Bitcoin sich derzeit in einer Distributionsphase befindet, in der größere Akteure in Anstiege hinein verkaufen, statt zu akkumulieren. Laut dem Modell könnte eine finale Kapitulation in Richtung 50.000 $ nötig sein, bevor sich eine tragfähige Basis bildet.

Diese Sichtweise wird durch Stimmungsindikatoren gestützt. Kennzahlen wie Crypto Fear and Greed sind auf mehrjährige Tiefststände gefallen – oft eine Voraussetzung für einen Boden, historisch gesehen aber erst, nachdem die Verkäufer vollständig erschöpft sind.

Auswirkungen auf Kryptomärkte und Investoren

Der breitere Kryptomarkt spürt den Druck. Altcoins haben sich größtenteils schlechter entwickelt als Bitcoin, viele mussten noch stärkere Verluste hinnehmen, da die Risikobereitschaft schwindet. Stellar (XLM) beispielsweise fiel in der vergangenen Woche um mehr als 16 %, bevor sich der Kurs nahe 0,16 $ stabilisierte und damit vorsichtige Anzeichen relativer Widerstandsfähigkeit zeigte.

Auch das Verhalten der Investoren verändert sich. Anstatt Erholungen bei Large-Cap-Token hinterherzujagen, rotiert spekulatives Kapital in kleinere, narrativgetriebene Projekte, insbesondere solche mit Bezug zu künstlicher Intelligenz. Dieses Muster erinnert an frühere Spätphasen von Zyklen, in denen Trader nach asymmetrischem Aufwärtspotenzial suchen und gleichzeitig das direkte Risiko gegenüber Bitcoins Volatilität begrenzen.

Für langfristige Anleger sind die Implikationen strategischer Natur. Ohne die Ausbildung einer Makro-Basis – einer längeren Phase, in der sich der Kurs stabilisiert – könnten weitere Rückgänge die Portfolioallokation, ETF-Zuflüsse und institutionelle Risikomodelle bis weit ins Jahr hinein beeinflussen.

Expertenausblick

Politische Signale sorgen für eine weitere Unsicherheitskomponente. Federal Reserve Governor Christopher Waller merkte kürzlich an, dass der nach der Wahl aufgekommene Optimismus, der die Kryptomärkte beflügelt hatte, nachlässt, da etablierte Finanzunternehmen ihr Engagement überdenken und Risiken strikter steuern.

Aus Marktsicht sind sich Analysten einig, dass nun die Struktur wichtiger ist als die Stimmung. Ein nachhaltiger Bruch unter 60.000 $ würde die Wahrscheinlichkeit eines Rückgangs in Richtung 50.000 $ oder sogar 42.000 $ erhöhen. Umgekehrt würde eine entschlossene Rückeroberung der 70.000 $-Region die bärische These infrage stellen und auf eine Rückkehr institutioneller Nachfrage hindeuten.

Bis Klarheit herrscht, bleibt Volatilität das dominierende Signal. Die nächste Bewegung von Bitcoin dürfte weniger von Schlagzeilen als vielmehr davon bestimmt werden, ob sich der Kurs auch ohne narrative Unterstützung stabilisieren kann.

Bitcoin: Technischer Ausblick

Bitcoin hat sich innerhalb seiner jüngsten Struktur weiter nach unten bewegt, wobei der Kurs vom oberen Bereich zurückgegangen ist und sich im unteren Bereich des Charts um die 69.000 $ stabilisiert hat. Die Bollinger Bands bleiben ausgeweitet, was auf erhöhte Volatilität nach der jüngsten Abwärtsbeschleunigung hindeutet, auch wenn der Kurs wieder innerhalb der Bänder handelt.

Momentum-Indikatoren zeigen gedämpfte Bedingungen: Der RSI ist flach und liegt unterhalb der Mittellinie, was auf eine abgeschwächte Dynamik nach dem vorherigen Rückgang und nicht auf neue Richtungsstärke hindeutet. Die Trendstärke erscheint moderat, wobei ADX-Werte zwar einen Trend anzeigen, aber keine starke Richtungsdominanz erkennen lassen.

Strukturell bleibt der Kurs unter den zuvor definierten Zonen um 78.000 $, 90.000 $ und 96.000 $, was auf ein Marktumfeld mit Konsolidierung nach einer scharfen Neubewertung und nicht auf eine aktive Preisfindung hinweist.

Fazit

Der Bitcoin-Rutsch hat gezeigt, wie fragil der Optimismus des vergangenen Jahres tatsächlich war. Da Analysten warnen, dass der wahre Boden noch bevorstehen könnte, steht der Markt vor einem entscheidenden Test von Struktur und Überzeugung. Ob diese Phase eine finale Bereinigung oder den Beginn einer tieferen Korrektur markiert, wird von Liquidität, institutionellem Verhalten und Bitcoins Fähigkeit, eine stabile Basis zu bilden, abhängen. Die nächsten Wochen könnten den weiteren Verlauf des Zyklus bestimmen.

Silber zieht an, während Kupfer schwächelt: Stehen Metalle vor einer angebotsgetriebenen Rallye?

Ja – die Hinweise verdichten sich, dass sich eine angebotsgetriebene Rallye bei wichtigen Metallen abzeichnet. Die Silberbestände sind auf ein Mehrjahrestief gefallen, während die Kupferproduktion in Chile, dem weltweit größten Lieferanten, weiter sinkt, obwohl die Preise historisch hoch bleiben.

Ja – die Hinweise verdichten sich, dass sich eine angebotsgetriebene Rallye bei wichtigen Metallen abzeichnet. Die Silberbestände sind auf ein Mehrjahrestief gefallen, während die Kupferproduktion in Chile, dem weltweit größten Lieferanten, weiter sinkt, obwohl die Preise historisch hoch bleiben. Das ist kein kurzfristiger Hype. Es handelt sich um eine strukturelle Verknappung.

Wenn die Preise steigen, während die Lagerbestände schrumpfen und die Produktion nachlässt, neigen die Märkte dazu, Risiken schnell neu zu bewerten. Silber und Kupfer stehen nun im Zentrum dieser Anpassung – die physische Verfügbarkeit, nicht die spekulative Nachfrage, gibt den Ton für die nächste Entwicklung an.

Was treibt die Knappheit bei Silber und Kupfer an?

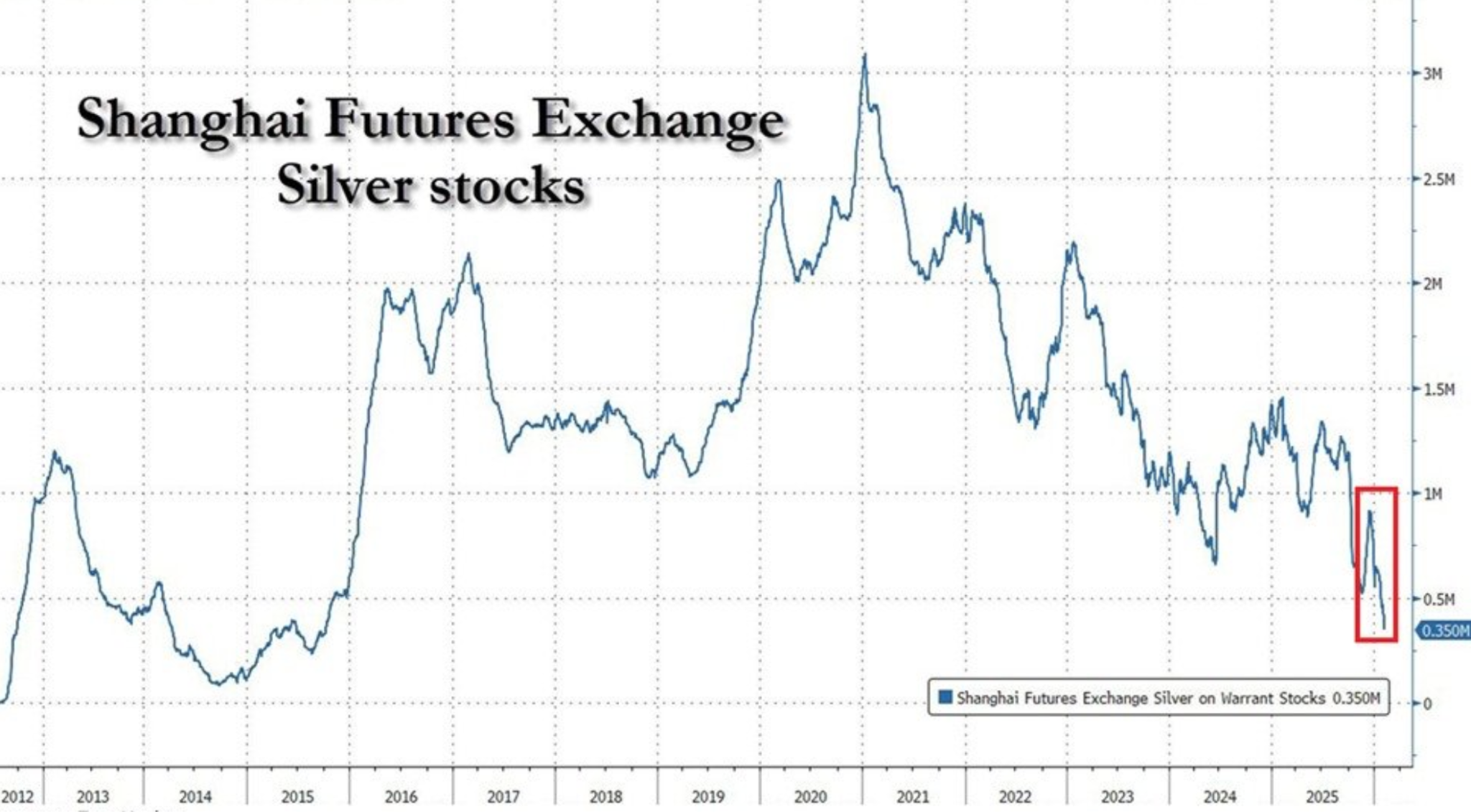

Die Geschichte von Silber beginnt mit physischer Knappheit. Die lieferbaren Bestände an der Shanghai Futures Exchange sind auf etwa 350 Tonnen gefallen – der niedrigste Stand seit 2015 und ein Rückgang um 88 % gegenüber dem Höchststand von 2021.

Dieser Rückgang spiegelt jahrelange stetige industrielle Nachfrage in Kombination mit begrenztem Minenwachstum und aggressiven Exportströmen wider. Im Jahr 2025 exportierte China große Mengen Silber nach London, wodurch globale Engpässe entschärft, aber die heimischen Reserven ausgehöhlt wurden.

Die Kursentwicklung beginnt, diese Fragilität widerzuspiegeln. Selbst als XAG/USD diese Woche aufgrund von Gewinnmitnahmen und eines stärkeren US-Dollars auf $82,50 fiel, blieb der Verkaufsdruck gering. Händler scheinen zögerlich, die Preise deutlich weiter zu drücken, angesichts der bereits angespannten physischen Verfügbarkeit. Silber wird nicht mehr nur von makroökonomischen Schlagzeilen getrieben; das Angebot übt seinen eigenen Einfluss aus.

Die Einschränkung bei Kupfer ist struktureller und womöglich noch besorgniserregender. Chiles Kupferexporte stiegen im Januar im Jahresvergleich um 7,9 % auf 4,55 Milliarden US-Dollar, doch der Anstieg wurde durch einen Preissprung von 34 % und nicht durch höhere Mengen getrieben. Die Produktion ist nun fünf Monate in Folge jährlich gesunken, da alternde Minen, sinkende Erzgehalte, Arbeitskonflikte und operative Rückschläge ihren Tribut fordern.

Warum das wichtig ist

Wenn die Preise steigen, ohne dass die Produktion reagiert, sind die Märkte gezwungen, langfristige Annahmen zu überdenken. Analysten von Bloomberg Intelligence warnen, dass Chiles Schwierigkeiten eine breitere Realität im Bergbau widerspiegeln: Neue Kupferquellen sind zunehmend teuer, entwickeln sich langsam und sind anfällig für Störungen. Hohe Preise allein reichen nicht mehr aus, um ein nennenswertes Produktionswachstum zu ermöglichen.

Silber steht vor einem ähnlichen Problem. Ein Großteil des Angebots stammt als Nebenprodukt anderer Bergbauaktivitäten, was die Fähigkeit der Produzenten einschränkt, schnell auf Preissignale zu reagieren. Wie ein in London ansässiger Metallstratege sagte: „Silber wirkt günstig – bis man versucht, es zu finden.“ In engen physischen Märkten können selbst moderate Nachfrageschocks zu überproportionalen Preissprüngen führen.

Auswirkungen auf Märkte, Industrie und Inflation

Für die Märkte bedeutet das einen Regimewechsel. Angebotsgetriebene Metallrallyes sind in der Regel nachhaltiger als solche, die von zyklischer Nachfrage getrieben werden. Silbers Sensitivität gegenüber US-Makrodaten bleibt bestehen, aber jeder Rücksetzer stößt nun auf die Realität leerer Lager. Das verändert das Verhalten der Händler und fördert Käufe bei Rücksetzern statt Momentum-Verkäufen.

Für die Industrie, insbesondere für erneuerbare Energien und Elektrifizierung, sind die Auswirkungen gravierender. Silber ist entscheidend für die Herstellung von Solarmodulen, während Kupfer die Grundlage für alles von Stromnetzen bis zu Elektrofahrzeugen bildet. Anhaltende Angebotsknappheit erhöht die Inputkosten und erschwert die langfristige Planung – mit Auswirkungen auf die allgemeine Inflationsdynamik.

Für politische Entscheidungsträger schafft dies einen unangenehmen Hintergrund. Selbst wenn die Nachfrage nachlässt, kann ein begrenztes Metallangebot den Preisdruck aufrechterhalten. Das erschwert die Argumentation rund um Disinflation und unterstreicht die Rolle von Rohstoffen als strukturelle Inflationsabsicherung statt als zyklischer Trade.

Expertenausblick

Der kurzfristige Kurs von Silber wird sich weiterhin an US-Daten orientieren, darunter Einzelhandelsumsätze und verzögerte Arbeitsmarktberichte. Anzeichen für eine wirtschaftliche Abkühlung oder eine schwächere Inflation dürften die Preise stützen, insbesondere angesichts der Rolle von Silber als sicherer Hafen inmitten anhaltender geopolitischer Unsicherheit im Nahen Osten.

Der Ausblick für Kupfer ist langsamer, aber nicht weniger bedeutsam. Bergbauanalysten sind sich weitgehend einig, dass Chiles Produktionsprobleme nicht schnell gelöst werden. Neue Projekte stehen vor technischen, ökologischen und politischen Hürden, während bestehende Betriebe mit sinkenden Erzgehalten kämpfen. Selbst wenn sich die Preise stabilisieren, deutet das Fehlen von Überkapazitäten darauf hin, dass Kupfer in eine längere Phase struktureller Knappheit eintritt.

Technischer Ausblick für Silber

Silber hat sich nach einer scharfen Korrektur von den jüngsten Hochs stabilisiert; der Preis konsolidiert sich nach einer ausgedehnten Aufwärtsbewegung nahe der Mitte seiner jüngsten Spanne. Bollinger-Bänder bleiben weit geöffnet, was darauf hindeutet, dass die Volatilität trotz der jüngsten Beruhigung der Kursentwicklung weiterhin erhöht ist.

Momentum-Indikatoren spiegeln diese Pause wider: Der RSI hat sich nach dem Rückgang aus dem überkauften Bereich um die Mittellinie eingependelt, was auf ein neutrales Momentum-Profil nach den zuvor extremen Bedingungen hindeutet.

Die Trendstärke bleibt hoch, wie hohe ADX-Werte zeigen – das deutet darauf hin, dass das übergeordnete Trendumfeld weiterhin stark ist, auch wenn das kurzfristige Momentum nachgelassen hat. Strukturell handelt der Preis weiterhin deutlich über den früheren Konsolidierungszonen um $57 und $46,93, was das Ausmaß des vorherigen Anstiegs unterstreicht.

Fazit

Silber und Kupfer werden nicht mehr nur von der Stimmung getrieben. Schrumpfende Lagerbestände und schwächelnde Produktion deuten darauf hin, dass die Metallmärkte in eine angebotsgetriebene Phase eintreten, in der Knappheit den Preisboden setzt. Silbers enger physischer Markt und die Minenengpässe bei Kupfer sprechen für ein anhaltendes Aufwärtsrisiko – selbst bei makroökonomischer Volatilität. Das nächste Kapitel hängt weniger von Nachfrageschocks ab, sondern vielmehr davon, ob sich das Angebot überhaupt erholen kann.

Der nächste Test für Nvidia: Kann die Ausgaben für künstliche Intelligenz die Aktie weiter antreiben?

Ja: Anhaltende Ausgaben für künstliche Intelligenz könnten die Nvidia-Aktie weiter steigen lassen, aber laut Analysten sind die einfachen Gewinne wahrscheinlich bereits Vergangenheit.

Ja: Anhaltende Ausgaben für künstliche Intelligenz könnten die Nvidia-Aktie weiter steigen lassen, aber laut Analysten sind die einfachen Gewinne wahrscheinlich bereits Vergangenheit. Die nächste Phase hängt weniger vom Medienhype ab und mehr davon, ob die großen Cloud-Service-Anbieter weiterhin in großem Maßstab Kapital investieren – und ob Nvidia seine Gewinnmargen verteidigen kann, während der Wettbewerb zunimmt.

Diese Frage kam diese Woche auf, nachdem die Nvidia-Aktie sprunghaft gestiegen war und in einer einzigen Sitzung um mehr als 8 % zulegte. Der Auslöser waren nicht Nvidias eigene Quartalszahlen, sondern Amazons Prognose für Investitionsausgaben von fast 200 Milliarden US-Dollar für 2025, von denen ein erheblicher Teil für KI-Infrastruktur vorgesehen ist. Für Anleger war dies eine Erinnerung daran, dass der KI-Ausbau weiterhin sehr real ist, auch wenn die Bewertungen einer strengeren Prüfung unterliegen.

Was treibt Nvidia aktuell an?

Amazons Investitionsprognose kam für Nvidia zu einem entscheidenden Zeitpunkt. Zu Beginn der Woche stand die Aktie unter Druck, da Anleger nach einem breiten Ausverkauf am Markt die hohen Tech-Bewertungen neu bewerteten. Amazons Prognose kehrte diese Schwäche um. Ein Investitionsplan von 200 Milliarden US-Dollar signalisiert keine Vorsicht – er signalisiert Beschleunigung. Nvidia bleibt der Hauptlieferant von Hochleistungs-GPUs, die große KI-Rechenzentren antreiben, und ist damit ein direkter Profiteur dieser Ausgaben.

Die Marktreaktion zeigte, wo das Vertrauen der Anleger tatsächlich liegt. Amazon-Aktien fielen nach enttäuschenden Ergebnissen, während Nvidia zulegte. Dieser Kontrast unterstreicht Nvidias einzigartige Position im KI-Ökosystem. Die Nachfrage nach Rechenleistung ist nicht mehr theoretisch oder „zukünftig“ – sie ist jetzt in aktuellen Budgets, mehrjährigen Verträgen und strategischen Infrastrukturentscheidungen verankert, die sich nach ihrer Umsetzung nur schwer rückgängig machen lassen.

Warum das für Nvidias Bewertung wichtig ist

Nvidias Bewertung ist zum zentralen Schauplatz geworden. Seit dem Start von ChatGPT Ende 2022 hat Nvidia Quartal für Quartal die Erwartungen übertroffen, angetrieben von einer explosionsartigen KI-Nachfrage. Dieser Erfolg hat die Aktie in die meisten institutionellen und privaten Portfolios gebracht, sodass weniger neues Kapital am Seitenrand steht, um die Aktie automatisch weiter nach oben zu treiben.

CEO Jensen Huang sprach diese Spannung direkt an und bezeichnete den jüngsten Rückgang der Tech-Aktien als „irrational“. Und auch wenn solche Aussagen naturgemäß den Optimismus der Führung widerspiegeln, haben Huangs Kommentare an den Märkten stets Gewicht. Anleger scheinen seine Haltung als Signal zu interpretieren, dass die aktuellen Bewertungen weiterhin reale Ertragskraft widerspiegeln – und nicht nur übermäßige Spekulation.

Auswirkungen auf das KI- und Halbleiterumfeld

Nvidias Kursrallye hat Auswirkungen, die über eine einzelne Aktie hinausgehen. Sie bekräftigt die Vorstellung, dass sich die KI-Ausgaben zunehmend auf eine kleine Gruppe großer Käufer konzentrieren, anstatt ganz zu verschwinden. Amazon, Microsoft und Google kürzen ihre KI-Budgets nicht – sie weiten sie aus.

Für die Halbleiterindustrie ist diese Konzentration ein Vorteil für Nvidia. Der Wettbewerbsvorteil geht über Hardware hinaus und umfasst Software, Netzwerke und Entwicklerumgebungen, was die Wechselkosten hoch macht. Während AMD und Broadcom Fortschritte machen, bleibt Nvidias integrierte Plattform schwer in großem Maßstab zu replizieren. Diese Abschirmung verschafft Nvidia mehr Preissetzungsmacht als den meisten Wettbewerbern – zumindest kurzfristig.

Expertenausblick: Wo der eigentliche Test liegt

Alle Augen richten sich nun auf Nvidias nächsten Quartalsbericht am 25. Februar. Goldman Sachs erwartet, dass das Unternehmen den Umsatz für das vierte Geschäftsquartal um etwa 2 Milliarden US-Dollar übertrifft und prognostiziert einen Umsatz von 67,3 Milliarden US-Dollar sowie Gewinne über dem Konsens. Die Bank erwartet zudem, dass Nvidia auch im folgenden Quartal die Marktschätzungen übertrifft.

Allerdings schlug Goldman einen vorsichtigen Ton an. Da die Erwartungen bereits hoch sind, könnte sich der Fokus der Anleger von kurzfristigen Ergebnissen auf Nvidias Prognosen für 2026 und 2027 verlagern. Mit anderen Worten: Der Markt interessiert sich weniger dafür, wie stark die KI-Nachfrage in der Vergangenheit war, sondern mehr für Nvidias Fähigkeit, das Wachstum ohne Margenverluste aufrechtzuerhalten, während der Wettbewerb zunimmt.

Wichtigste Erkenntnis

KI-Ausgaben können Nvidia weiterhin beflügeln, aber die Toleranz des Marktes für Enttäuschungen schrumpft. Amazons Investitionsplan von 200 Milliarden US-Dollar hat Nvidias zentrale Rolle in der KI-Wirtschaft erneut bestätigt und den kurzfristigen Optimismus gestützt. Die nächste Bewegung der Aktie wird jedoch weniger von Schlagzeilen zur Nachfrage abhängen, sondern mehr von langfristigen Prognosen und Margenstabilität. Der Test für Nvidia ist nicht mehr, ob KI real ist – sondern ob die Dominanz aufrechterhalten werden kann.

Nvidia technischer Ausblick

Nvidia handelt weiterhin in einer breiten Konsolidierungszone nach vorheriger Volatilität, wobei der Kurs zwischen einer Unterstützung nahe 170 US-Dollar und oberen Bereichen um 196 und 210 US-Dollar schwankt. Die Bollinger-Bänder zeigen im Vergleich zur vorherigen Verengung eine moderate Ausweitung, was auf steigende Volatilität ohne nachhaltige Richtungsbewegung hindeutet. Momentum-Indikatoren zeigen eine kurzfristige Erholung, mit einer starken RSI-Erholung über die Mittellinie nach einem jüngsten Rückgang, was eher eine Erholung aus schwächeren Bedingungen als eine Trendbeschleunigung widerspiegelt. Die Trendstärke bleibt schwach, da die ADX-Werte relativ niedrig bleiben und auf eine begrenzte Richtungsdominanz hinweisen.

Silberpreisausblick: Warum XAG/USD sich nahe 80 $ hält

Die Silberpreise setzen ihre Gewinne fort, wobei XAG/USD nahe 80,80 $ pro Unze gehandelt wird, während die Märkte eine seltene Kombination aus reflationärem Optimismus und anhaltendem geopolitischem Risiko verarbeiten.

Die Silberpreise setzen ihre Gewinne fort, wobei XAG/USD nahe 80,80 $ pro Unze gehandelt wird, während die Märkte eine seltene Kombination aus reflationärem Optimismus und anhaltendem geopolitischem Risiko verarbeiten. Diese Entwicklung erfolgt, während der US-Dollar auf den schwächsten Stand seit Anfang Februar fällt, was den Druck auf in Dollar notierte Metalle verringert und erneute Zuflüsse in Edelmetalle anzieht.

Was diese Rallye besonders macht, ist ihr Timing. Investoren navigieren durch Japans erneuten Vorstoß zu fiskalischer Expansion, frische Signale von US Federal Reserve-Vertretern und vorsichtigen Optimismus hinsichtlich der Diplomatie im Nahen Osten. Zusammen verändern diese Kräfte die Art und Weise, wie Händler die Doppelrolle von Silber als Inflationsschutz und makroökonomisches Risiko-Asset bewerten.

Was treibt Silber an?

Die jüngste Stärke von Silber wurde durch sich verändernde globale Inflationserwartungen ausgelöst, angeführt von politischen Entwicklungen in Japan. Der Erdrutschsieg der regierenden Koalition von Premierministerin Sanae Takaichi hat die Erwartungen an eine expansive Fiskalpolitik verstärkt.

Die Märkte interpretieren dies als Signal für anhaltende Staatsausgaben, einen schwächeren Yen und strukturell höheren Inflationsdruck. Historisch gesehen haben reflationäre Politikumfelder die Nachfrage nach Edelmetallen unterstützt, insbesondere nach Silber, das sowohl monetär als auch industriell genutzt wird.

Gleichzeitig positionieren sich Händler im Vorfeld wichtiger US-Arbeitsmarktdaten. Der Bericht zu den Non-Farm Payrolls im Januar wird voraussichtlich ein verlangsamtes Beschäftigungswachstum auf etwa 70.000 zeigen, bei einer stabilen Arbeitslosenquote von rund 4,4%.

Vertreter der Federal Reserve haben einen vorsichtigen Ton angeschlagen. Die Präsidentin der San Francisco Fed, Mary Daly, beschrieb die Wirtschaft als in eine Phase mit „wenig Einstellungen, wenig Entlassungen“ driftend, während Fed-Gouverneur Philip Jefferson bekräftigte, dass die Politik weiterhin datenabhängig bleiben wird. Diese Unsicherheit hat die Realrenditen begrenzt, was ein unterstützendes Umfeld für Silber darstellt.

Warum ist das wichtig?

Die Widerstandsfähigkeit von Silber unterstreicht einen breiteren Wandel in der Risikobewertung der Märkte. Im Gegensatz zu Gold profitiert Silber tendenziell, wenn sich Inflationsabsicherung und Wachstumserwartungen überschneiden. Reflationäre Signale aus Japan verstärken diese Dynamik, während Erwartungen auf US-Zinssenkungen später im Jahr den Aufwärtsspielraum des Dollars begrenzen. Die Märkte preisen derzeit die erste Fed-Zinssenkung für Juni ein, mit einer weiteren möglichen bis September.

Analysten stellen fest, dass Silber zunehmend sensibel auf politische Divergenzen reagiert. „Silber reagiert weniger auf einzelne Datenpunkte und mehr auf strukturelle politische Trends“, sagte ein von Reuters zitierter Metallstratege und verwies auf fiskalische Expansion in Asien und langsamere Disinflation in den USA als kraftvolle Mischung für Sachwerte. Dieser Wandel erklärt, warum Silber seine Gewinne gehalten hat, selbst als die geopolitischen Spannungen erste Anzeichen einer Entspannung zeigen.

Auswirkungen auf Märkte und Händler

Die Bewegung bei Silber wird zudem durch algorithmische und maschinelles Lernen-basierte Fonds verstärkt. Jüngste Preisschwankungen bei Gold und Silber haben systematische Käufe ausgelöst, insbesondere da die Volatilität hoch bleibt und die Korrelationen mit den Realrenditen zunehmen.

Mit dem US-Dollar auf dem niedrigsten Stand seit dem 4. Februar hat die ausländische Nachfrage nach in Dollar denominierten Metallen zugenommen und den Aufwärtsimpuls verstärkt.

Signale vom Anleihemarkt fügen eine weitere Ebene hinzu. US-Treasury Secretary Scott Bessent deutete an, dass die Federal Reserve die Bilanzreduzierung wahrscheinlich nicht überstürzt, selbst unter möglicher neuer Führung. Diese Haltung deutet darauf hin, dass die Liquiditätsbedingungen lockerer bleiben könnten als bisher erwartet, was die Metalle indirekt unterstützt. Unterdessen preisen Investoren bereits mindestens zwei Zinssenkungen um jeweils 25 Basispunkte im Jahr 2026 ein, was die mittelfristige Attraktivität von Silber als Wertspeicher erhöht.

Expertenausblick

Mit Blick nach vorn hängt der Kurs von Silber eher von Bestätigung als von Spekulation ab. Ein schwächer als erwarteter US-Arbeitsmarktbericht würde die Erwartungen an Zinssenkungen wahrscheinlich verstärken und die Realrenditen niedrig halten – ein Szenario, das weiteres Aufwärtspotenzial begünstigt. Umgekehrt könnte eine erneute Beschleunigung des Lohnwachstums die Gewinne begrenzen, indem sie Inflationssorgen bei der Fed wiederbelebt.

Die Geopolitik bleibt ein Unsicherheitsfaktor. Während die Gespräche zwischen den USA und Iran im Oman das Risiko einer unmittelbaren Eskalation verringert haben, sorgt Teherans Weigerung, die Urananreicherung auszusetzen, weiterhin für Unsicherheit. US-Präsident Donald Trump warnte vor „sehr harten“ Konsequenzen, falls die Gespräche scheitern sollten, was unterstreicht, warum die Nachfrage nach sicheren Häfen wie Silber nicht nachgelassen hat. Derzeit scheinen Händler eher Rücksetzer zu kaufen als Rallyes zu verkaufen.

Wichtigste Erkenntnis

Dass Silber sich nahe 80 $ hält, spiegelt mehr wider als kurzfristige Spekulation. Reflationäre politische Signale aus Japan, weichere US-Zinserwartungen und ein schwächerer Dollar haben ein unterstützendes makroökonomisches Umfeld geschaffen. Während die geopolitischen Risiken leicht nachgelassen haben, stützen sie weiterhin die Nachfrage. Die nächste entscheidende Bewegung wird von den US-Arbeitsmarktdaten und der Bestätigung des Lockerungskurses der Fed abhängen.

Silberpreisausblick

Silber ist nach einer starken Aufwärtsbewegung wieder gefallen, wobei der Preis von den jüngsten Hochs zurückgegangen ist und sich wieder in Richtung der Mitte seiner breiteren Preisstruktur bewegt. Bollinger-Bänder bleiben weit geöffnet, was darauf hindeutet, dass die Volatilität nach der vorherigen Beschleunigung weiterhin erhöht ist, auch wenn der Preis wieder innerhalb der Bänder liegt.

Momentum-Indikatoren zeigen eine deutliche Abschwächung der extremen Bedingungen: Der RSI hat sich nach zuvor überkauften Niveaus um die Mittellinie stabilisiert, was eine Abkühlung des Momentums widerspiegelt. Die Trendstärke bleibt hoch, wie hohe ADX-Werte zeigen, was darauf hindeutet, dass das übergeordnete Trendumfeld trotz der jüngsten Korrektur weiterhin stark ist. Strukturell handelt der Preis weiterhin deutlich über den früheren Konsolidierungszonen um 57 $ und 46,93 $, was das Ausmaß des vorherigen Anstiegs unterstreicht.

Bithumbs Bitcoin-Fehler über 44 Mrd. $ enthüllt ein verborgenes Krypto-Risiko

Am Freitagabend in Seoul hat ein einziger Tastendruck kurzzeitig eine der heiligsten Regeln von Bitcoin umgeschrieben: die Knappheit. Die südkoreanische Krypto-Börse Bithumb hat Nutzern versehentlich 620.000 Bitcoins – im Wert von etwa 44 Milliarden US-Dollar – gutgeschrieben, anstelle einer Werbeprämie von ₩2.000 (1,40 $).

Am Freitagabend in Seoul hat ein einziger Tastendruck kurzzeitig eine der heiligsten Regeln von Bitcoin umgeschrieben: die Knappheit. Die südkoreanische Krypto-Börse Bithumb hat Nutzern versehentlich 620.000 Bitcoins – im Wert von etwa 44 Milliarden US-Dollar – gutgeschrieben, anstelle einer Werbeprämie von ₩2.000 (1,40 $). Dies löste einen scharfen, aber lokal begrenzten Ausverkauf aus, der die Preise auf der Plattform innerhalb von Minuten um 17 % fallen ließ.

Obwohl der Vorfall innerhalb von 35 Minuten rückgängig gemacht wurde und keine Auswirkungen auf die Blockchain hatte, offenbarte er eine tiefere strukturelle Schwachstelle zentralisierter Börsen. Es ging bei diesem Vorfall weder um Hacking, Betrug noch um Bitcoin selbst. Es ging um die fragile Schicht zwischen Nutzern und der Blockchain – und warum genau diese Schicht das am meisten unterschätzte Risiko im Krypto-Bereich sein könnte.

Was steckt hinter der Bitcoin-Geschichte?

Im Zentrum des Vorfalls stand eine routinemäßige Marketingaktion, die katastrophal schiefging. Bithumb wollte 695 Nutzern kleine Geldprämien auszahlen. Stattdessen schrieb ein internes Skript jedem Empfänger mindestens 2.000 Bitcoins gut.

Insgesamt wurden 620.000 BTC im internen Hauptbuch der Börse erzeugt – fast 3 % des maximalen Bitcoin-Angebots – obwohl Bithumb weniger als 43.000 BTC in Kunden- und Unternehmensreserven hielt.

Entscheidend ist, dass diese Bitcoins nie auf der Blockchain existierten. Es handelte sich um Phantomguthaben, die durch ein internes Buchhaltungssystem erzeugt wurden, das die Prämien nicht mit den tatsächlichen Reserven abglich. Die Handelsmaschine behandelte sie als echt und ermöglichte es Nutzern, sie im Orderbuch zu verkaufen. Rund 1.786 BTC wurden abverkauft, bevor der Handel gestoppt wurde, was die Preise auf Bithumb kurzzeitig einbrechen ließ, während die globalen Märkte unbeeinflusst blieben.

Warum das wichtig ist

Für viele Beobachter klang die Schlagzeile wie ein Beinahe-FTX-Moment. Das war es jedoch nicht. Bithumb konnte am selben Tag 99,7 % der gutgeschriebenen Vermögenswerte zurückholen und versprach, die verbleibenden Verluste aus Unternehmensmitteln zu decken – einschließlich eines 10%igen Entschädigungsbonus für betroffene Trader.

Es gab keine Solvenzkrise, keinen Missbrauch von Kundengeldern und keine Bewegung von Reserven auf der Blockchain. Doch die Regulierungsbehörden konzentrierten sich auf etwas anderes. Die südkoreanische Financial Services Commission erklärte, der Vorfall habe „Schwachstellen und Risiken von virtuellen Vermögenswerten offengelegt“ und kündigte Überprüfungen der internen Kontrollsysteme aller inländischen Börsen an. Die Abgeordnete Na Kyung-won formulierte es noch deutlicher und warnte, dass Börsen, die lediglich interne Zahlen verschieben, ohne eine Abwicklung auf der Blockchain, „faktisch Coins verkaufen, die sie nicht besitzen“.

Auswirkungen auf Kryptomärkte und Vertrauen in Börsen

Die unmittelbaren Marktauswirkungen waren begrenzt, doch die strukturellen Implikationen sind global. Jede zentralisierte Börse arbeitet nach demselben Prinzip: Kundenguthaben sind Datenbankeinträge bis zur Auszahlung. Bithumbs Fehler zeigte, dass grundsätzlich nichts verhindert, dass diese Datenbanken Vermögenswerte anzeigen, die gar nicht existieren – es sei denn, es gibt starke betriebliche Kontrollen.

Das ist in Südkorea nicht ohne Präzedenzfall. 2018 gab Samsung Securities versehentlich 2,81 Milliarden Geisteraktien aufgrund eines ähnlichen Nennwertfehlers aus, was nach dem Eintritt dieser Aktien in das nationale Abwicklungssystem zu nachhaltigem Reputations- und Finanzschaden führte. Der Unterschied diesmal war die Eindämmung. Bithumbs Phantom-Bitcoins berührten nie die Blockchain, sodass die Börse die Trades einseitig rückgängig machen konnte, bevor eine systemische Ansteckung einsetzte.

Experteneinschätzung

Analysten sind sich weitgehend einig, dass dies kein Bitcoin-Versagen, sondern ein Fehler im Börsendesign war. On-Chain-Daten von CryptoQuant zeigten keine ungewöhnlichen Bewegungen der Reserven und bestätigten, dass die Angebotsmechanik von Bitcoin intakt blieb. „Die Blockchain hat genau das getan, wofür sie entwickelt wurde – nichts“, bemerkte ein in Seoul ansässiger digitaler Asset-Analyst und verwies stattdessen auf schwache interne Validierungsschichten.

Mit Blick auf die Zukunft scheint eine strengere regulatorische Überwachung unausweichlich. Südkoreas Regulierungsbehörden haben bereits signalisiert, dass Vor-Ort-Inspektionen durchgeführt werden, falls weitere Schwächen auftreten. Für Anleger ist die Lehre weniger die Preisvolatilität, sondern vielmehr das Gegenparteirisiko. Die Grenze zwischen einem Börsenguthaben und echtem Bitcoin ist dünner, als viele annehmen – und der Fehler am Freitag hat diese Lücke sichtbar gemacht.

Zentrale Erkenntnis

Bithumb hat Bitcoin nicht zerstört – sondern die fragile Buchhaltungsschicht offengelegt, die zwischen Nutzern und der Blockchain liegt. Der Vorfall zeigte, wie leicht Phantom-Vermögenswerte in den Live-Markt gelangen können, wenn interne Kontrollen versagen. Auch wenn der Schaden begrenzt blieb, ist die Lehre universell. Mit wachsender Krypto-Adoption liegen die größten Risiken womöglich nicht mehr auf der Blockchain selbst, sondern in den darauf aufbauenden Systemen. Anleger sollten genau beobachten, wie Regulierungsbehörden und Börsen nun reagieren.

Bitcoin: Technischer Ausblick

Bitcoin hat sich nach einem starken Rückgang leicht erholt, wobei sich der Preis über dem jüngsten Tief nahe 63.000 $ stabilisiert hat und wieder in Richtung des unteren Mittelfelds seiner jüngsten Handelsspanne bewegt. Die Bollinger-Bänder bleiben weit geöffnet, was darauf hindeutet, dass die Volatilität nach der jüngsten Abwärtsbeschleunigung weiterhin erhöht ist, auch wenn der Preis wieder innerhalb der Bänder liegt.

Momentum-Indikatoren zeigen eine teilweise Erholung aus extremen Bedingungen: Der RSI ist aus dem überverkauften Bereich gestiegen und bewegt sich nun allmählich auf die Mittellinie zu, was eher eine Verlangsamung des Abwärtsmomentums als eine Rückkehr zu starkem Aufwärtsdruck widerspiegelt.

Die Trendstärke scheint nachzulassen, da die ADX-Werte niedriger sind als während des Ausverkaufs, was auf einen Übergang von starker Richtungsbewegung zu einer Konsolidierung hindeutet. Strukturell bleibt der Preis unter den ehemaligen Widerstandszonen um 78.000 $, 90.000 $ und 105.000 $, was darauf hindeutet, dass die übergeordnete Struktur weiterhin vom früheren Einbruch dominiert wird und nicht von einer erneuten Preisfindung.

Ist Amazons massive KI-Investition eine Warnung oder eine Kaufgelegenheit?

Amazons KI-Investitionsplan in Höhe von 200 Milliarden US-Dollar wirkt dramatisch, weil er genau zum falschen Zeitpunkt kam. Die Märkte waren bereits fragil, die Stimmung im Technologiesektor schwankte, und die US-Aktienfutures zeigten nach unten, während die Anleger eine weitere verlustreiche Sitzung an der Wall Street verdauten.

Amazons KI-Investitionsplan in Höhe von 200 Milliarden US-Dollar wirkt dramatisch, weil er genau zum falschen Zeitpunkt kam. Die Märkte waren bereits fragil, die Stimmung im Technologiesektor schwankte, und die US-Aktienfutures zeigten nach unten, während die Anleger eine weitere verlustreiche Sitzung an der Wall Street verdauten.

Als Amazon berichtete, waren der S&P 500 und der Nasdaq für 2026 bereits ins Minus gerutscht, und die Geduld war ohnehin schon dünn.

Als die Amazon-Aktie nachbörslich um mehr als 10 % einbrach – nach einem leichten Gewinnrückgang und einer atemberaubenden Prognose für die Investitionsausgaben – fiel das Urteil des Marktes schnell. Dies wurde nicht als Zeichen strategischer Stärke gewertet, sondern als weiterer Stresstest für Anleger, die sich bereits auf Turbulenzen einstellten. Die entscheidende Frage ist nun, ob diese Reaktion ein echtes Risiko widerspiegelt – oder eine kurzfristige Panik ist, die das große Ganze übersieht.

Was treibt Amazons KI-Investitionsschub an?

Amazons Plan, 2026 rund 200 Milliarden US-Dollar zu investieren, ist keine schrittweise Erhöhung. Es handelt sich um eine gezielte Beschleunigung in den Bereichen Rechenzentren, eigene Chips, Robotik, Logistikautomatisierung und Infrastruktur für Satelliten im niedrigen Erdorbit. Diese Summe übertrifft die rund 125 Milliarden US-Dollar aus 2025 deutlich und liegt klar über den Erwartungen der Analysten, sodass die Märkte ihre Annahmen in Echtzeit neu kalibrieren müssen.

Entscheidend ist, dass Amazon darauf besteht, dass diese Investitionen nachfragegetrieben sind. Der Umsatz von AWS stieg im Jahresvergleich um 24 % auf 35,6 Milliarden US-Dollar – das schnellste Wachstum seit 13 Quartalen –, da die Kunden sowohl ihre Kern-Cloud-Workloads als auch die KI-Nutzung ausbauten. CEO Andy Jassy äußerte sich im Earnings Call deutlich: Die Kapazität wird so schnell monetarisiert, wie sie installiert werden kann. Mit anderen Worten: Amazon baut keine leeren Rechenzentren. Das Unternehmen versucht, Schritt zu halten.

Dennoch ist der Kontext entscheidend. Diese Ausgaben trafen auf einen Markt, der bereits risikoscheu war. Der Kursrutsch von Amazon zog den gesamten Technologiesektor nach unten und drückte die Stimmung, während Anleger ihre KI-Engagements insgesamt neu bewerteten. Die Reaktion griff auch auf andere Anlageklassen über: Bitcoin fiel auf Niveaus, die seit 2024 nicht mehr gesehen wurden, Silber setzte nach einem von Privatanlegern getriebenen Anstieg seinen Rückgang fort, und Strategy (ehemals MicroStrategy) meldete einen Quartalsverlust, der durch die Schwäche bei Kryptowährungen verursacht wurde. Dies war kein ruhiger Markt, der Nuancen abwog – sondern einer, der nach Gründen suchte, Risiken zu reduzieren.

Warum reagierte der Markt so heftig?

Auf den ersten Blick waren Amazons Quartalszahlen nicht beunruhigend. Der Umsatz übertraf mit 213,4 Milliarden US-Dollar die Erwartungen. AWS und Werbung lagen beide über den Prognosen. Das verfehlte Ergebnis je Aktie – 1,95 US-Dollar gegenüber erwarteten 1,97 US-Dollar – war aus historischer Sicht trivial.

Doch diese Berichtssaison wird anders bewertet. Anleger belohnen nicht mehr allein die Größe. Sie wollen Klarheit über den Cashflow, insbesondere da die Rechnungen für KI-Infrastruktur explodieren. Amazons Free Cashflow sank in den letzten 12 Monaten auf nur noch 11,2 Milliarden US-Dollar, obwohl der operative Cashflow um 20 % auf 139,5 Milliarden US-Dollar stieg. Der Grund ist nicht ein schwaches operatives Geschäft, sondern die Kapitalintensität. Die KI-Investitionen drücken bereits auf die Zahlen, die Anleger zugrunde legen.

Die Prognose verstärkte die Unsicherheit. Für das erste Quartal wird ein operatives Ergebnis unterhalb des Konsenses erwartet, wobei das Management rund 1 Milliarde US-Dollar an zusätzlichen jährlichen Kosten im Zusammenhang mit Infrastruktur- und Satellitenausbau ankündigte. In einem Markt, der bereits durch schwächere Arbeitsmarktdaten – offene Stellen auf dem niedrigsten Stand seit 2020 und zunehmende Entlassungen – verunsichert ist, hätte Amazons Timing kaum schlechter sein können.

Breitere Marktauswirkungen erhöhen den Druck

Der Ausverkauf bei Amazon fand nicht isoliert statt. Während Reddit und Roblox nach starken Quartalszahlen und optimistischen Prognosen zulegten, wirkten diese Bewegungen eher wie Ausnahmen als die Regel. Die Grundstimmung blieb defensiv, und Anleger wurden immer selektiver, wo sie bereit waren, Risiken einzugehen.

Makroökonomische Unsicherheit kommt hinzu. Der Bericht zu den Nonfarm Payrolls, der nach der Beilegung des US-Regierungsstillstands auf nächste Woche verschoben wurde, rückt stärker in den Fokus als sonst. Jüngste Daten deuten bereits auf Schwächen am Arbeitsmarkt hin, und jede negative Überraschung könnte die Befürchtung verstärken, dass die Unternehmensausgaben – auch für KI – der wirtschaftlichen Realität vorauslaufen.

In diesem Umfeld wirkt Amazons Entscheidung, bei langfristiger Infrastruktur noch einmal nachzulegen, weniger wie Zuversicht und mehr wie Trotz. Der Markt stellt nicht infrage, ob Amazon investieren kann. Er stellt infrage, ob dies der richtige Zyklus ist, um von Anlegern Geduld zu verlangen.

Ist das das bekannte Amazon-Playbook oder etwas Neues?

Amazon war schon öfter in dieser Situation. Die Unternehmensgeschichte ist geprägt davon, vor der Nachfrage zu investieren, Skepsis auszuhalten und mit strukturellen Vorteilen hervorzugehen, die Wettbewerber kaum nachbilden können. Prime, Fulfillment-Automatisierung und AWS selbst folgten diesem Muster.

KI verändert jedoch die Dimension. Diesmal ist Amazon nicht allein. Auch Microsoft und Alphabet investieren massiv, was den First-Mover-Vorteil schmälert und die Amortisationszeiträume verlängert. Der Wettbewerbsvorsprung entsteht langsamer, wenn alle gleichzeitig bauen.

Dennoch ist Amazon im KI-Ökosystem nicht nur Käufer. Über Annapurna Labs hat das Unternehmen ein bedeutendes eigenes Chip-Geschäft aufgebaut. Eigene Prozessoren wie Trainium und Graviton erzielen inzwischen gemeinsam einen jährlichen Umsatz von über 10 Milliarden US-Dollar, was die Abhängigkeit von Drittanbietern verringert und die Grundlage für künftige Margensteigerungen legt. Diese interne Fähigkeit könnte entscheidend werden, wenn die Investitionsphase ihren Höhepunkt erreicht.

Expertenausblick: Warnsignal oder Chance?

Dies sieht nicht nach einer Bilanzwarnung aus. Amazon erzielte 2025 einen Nettogewinn von 77,7 Milliarden US-Dollar und verfügt weiterhin über große finanzielle Flexibilität. Das eigentliche Risiko ist ein Narrativverlust – dass die Märkte die KI-Investitionen als ungezügelten Ehrgeiz statt als disziplinierte Expansion interpretieren.

Für kurzfristige Anleger ist das Unbehagen berechtigt. Der Cashflow steht unter Druck, die Stimmung ist fragil und das makroökonomische Umfeld verschlechtert sich. Volatilität dürfte anhalten, bis der Markt klarer sieht, wann die KI-Investitionen nachlassen.

Für langfristige Anleger stellt sich eine andere Frage. Bleibt die AWS-Nachfrage stark und die Auslastung der Infrastruktur hoch, könnten die heutigen Investitionen jahrelange Preissetzungsmacht und operative Hebelwirkung sichern. Amazon bittet den Markt, jetzt Kapazitäten zu finanzieren, um später die Dominanz zu sichern. Die Geschichte zeigt, dass dieser Trade oft funktioniert hat – aber selten angenehm war.

Fazit

Amazons massive KI-Investitionen sind kein Zeichen dafür, dass das Geschäft schwächelt. Sie zeigen vielmehr, dass die Toleranz des Marktes für langfristige Auszahlungen stark gesunken ist. Das Unternehmen entscheidet sich, in einem risikoscheuen Zyklus zu investieren, statt sich zurückzuziehen. Ob dies eine Warnung oder eine Kaufgelegenheit ist, hängt von der Umsetzung, der Erholung des Cashflows und davon ab, wie schnell die KI-Nachfrage in sichtbare Erträge umschlägt. Die nächsten Quartale werden zeigen, ob dieser Ausverkauf Disziplin oder kurzsichtige Angst widerspiegelt.

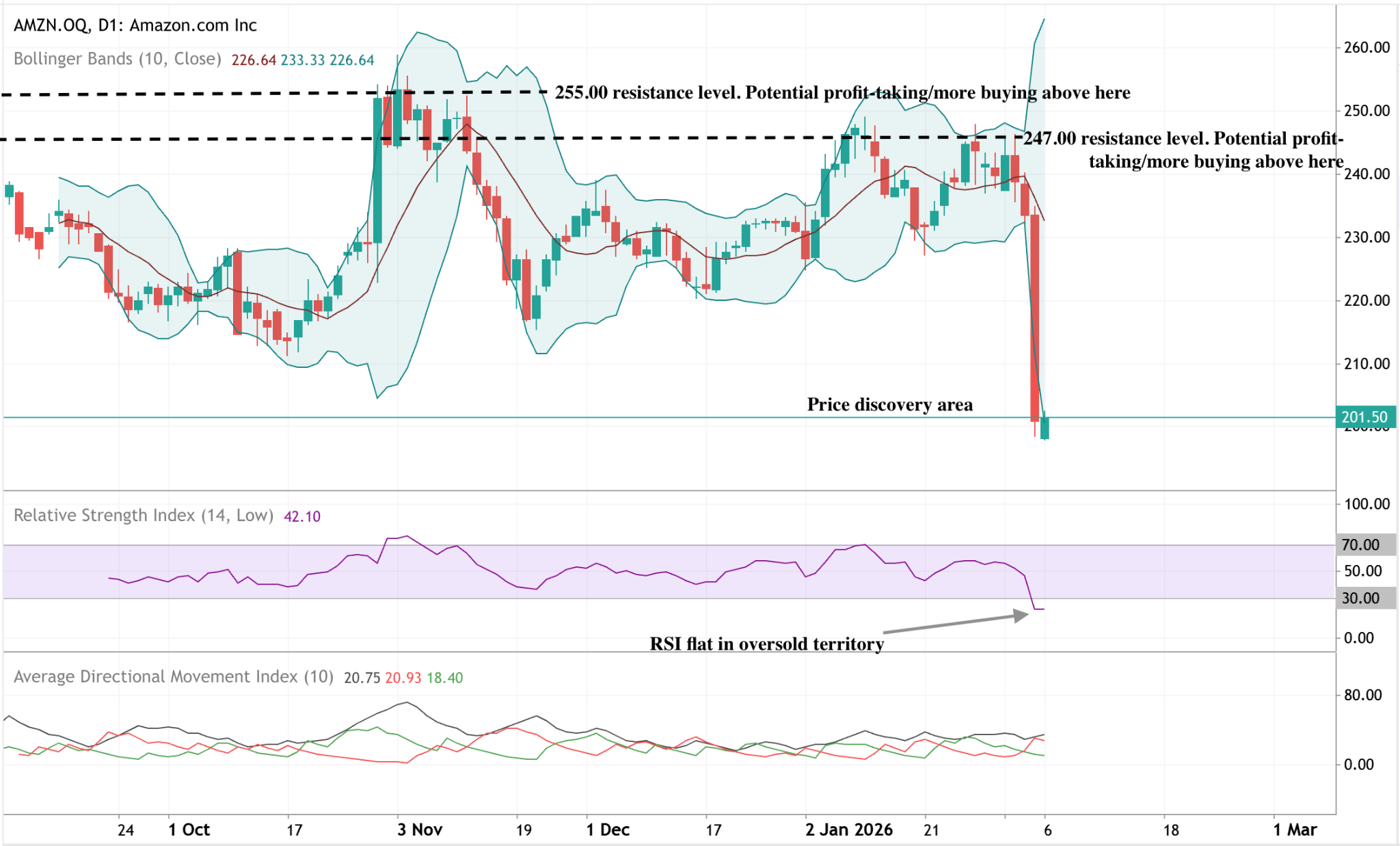

Amazon technische Analyse

Amazon hat eine starke Abwärtsbewegung erlebt, wobei der Kurs aus seiner jüngsten Range nach unten ausgebrochen ist und sich dem unteren Ende der charttechnischen Struktur nähert. Die Bollinger-Bänder haben sich nach dem Rückgang deutlich ausgeweitet, was auf einen plötzlichen Anstieg der Volatilität nach einer Phase begrenzter Kursbewegungen hindeutet.

Momentum-Indikatoren spiegeln die Intensität der Bewegung wider: Der RSI ist in den überverkauften Bereich gefallen und verharrt aktuell auf niedrigem Niveau, was auf anhaltenden Abwärtsdruck statt einer sofortigen Stabilisierung hindeutet. Die Trendstärke-Messung zeigt eine begrenzte Richtungsdominanz, da der ADX trotz der starken Kursanpassung relativ verhalten bleibt.

Strukturell hat sich der Kurs deutlich unter die früheren Widerstandsbereiche um 247 und 255 US-Dollar bewegt, wodurch die jüngste Entwicklung in eine neue Preisspanne im Vergleich zur vorherigen Range fällt.

Leider konnten wir keine Ergebnisse für finden.

Tipps zur Suche:

- Überprüfe deine Schreibweise und versuche es erneut

- Versuchen Sie ein anderes Schlüsselwort