Nvidias Wachstumsaussichten und der Weg zu einer Bewertung von 5 Billionen Dollar

Nvidia wird laut einigen Analysten wahrscheinlich nicht den Titel des ersten 5-Billionen-Dollar-Riesen an der Wall Street halten. Die Bewertung des Unternehmens hat bereits die 4-Billionen-Dollar-Marke überschritten, und obwohl die Quartalsergebnisse weiterhin die Prognosen übertreffen, zeigt die Marktreaktion, dass Investoren hinterfragen, wie viel Aufwärtspotenzial noch besteht. Einige Analysten sehen Nvidia dennoch bis 2026 bei 5 Billionen Dollar, aber der weitere Weg scheint zunehmend davon abzuhängen, ob die Nachfrage nach KI ihr aktuelles Tempo halten kann.

Wichtigste Erkenntnisse

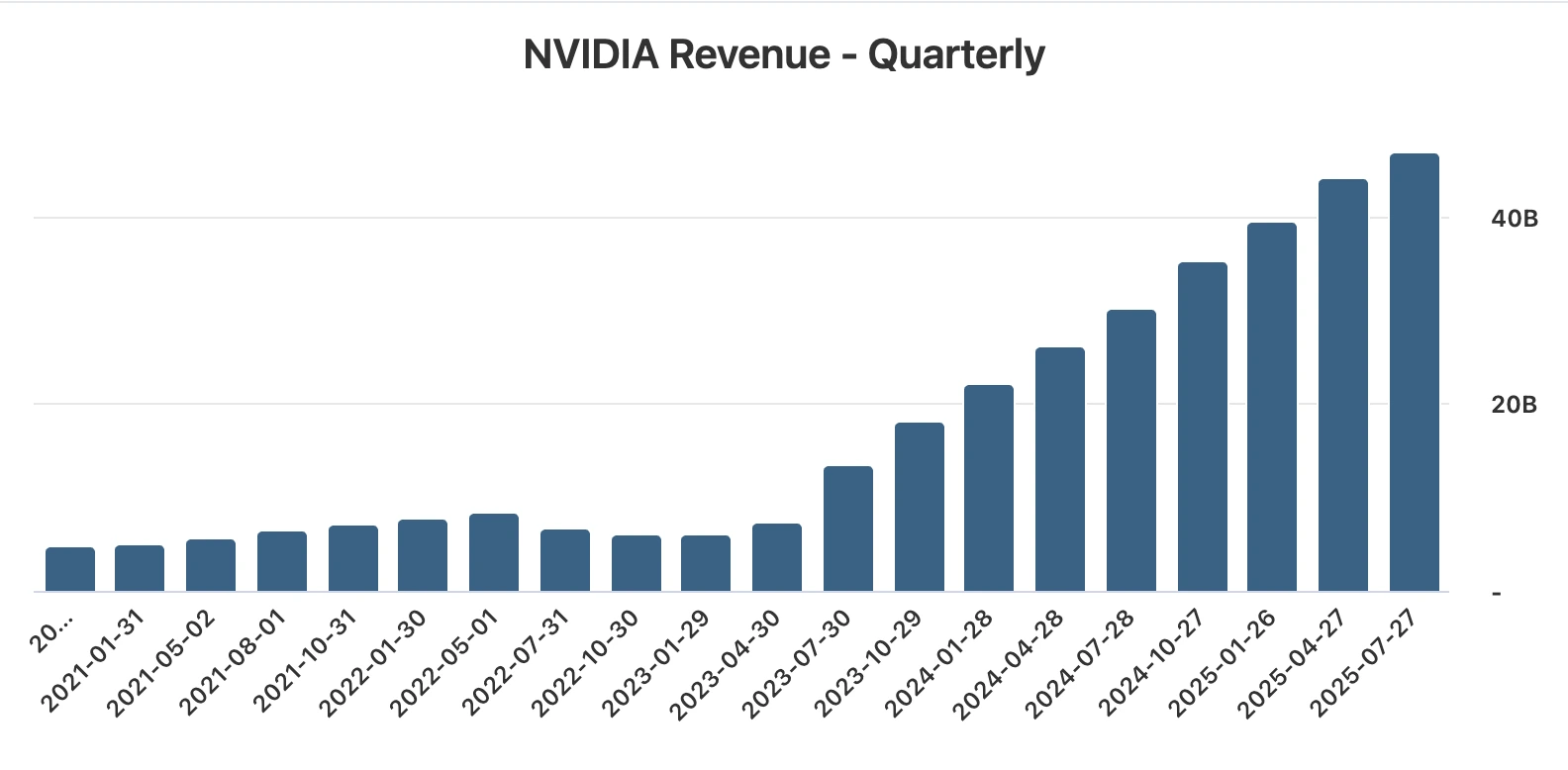

- Q2-Umsatz von 46,7 Mrd. $ gegenüber erwarteten 46,2 Mrd. $, EPS 1,05 $ gegenüber erwarteten 1,01 $.

- Nettogewinn stieg im Jahresvergleich um 59 % auf 26,4 Mrd. $.

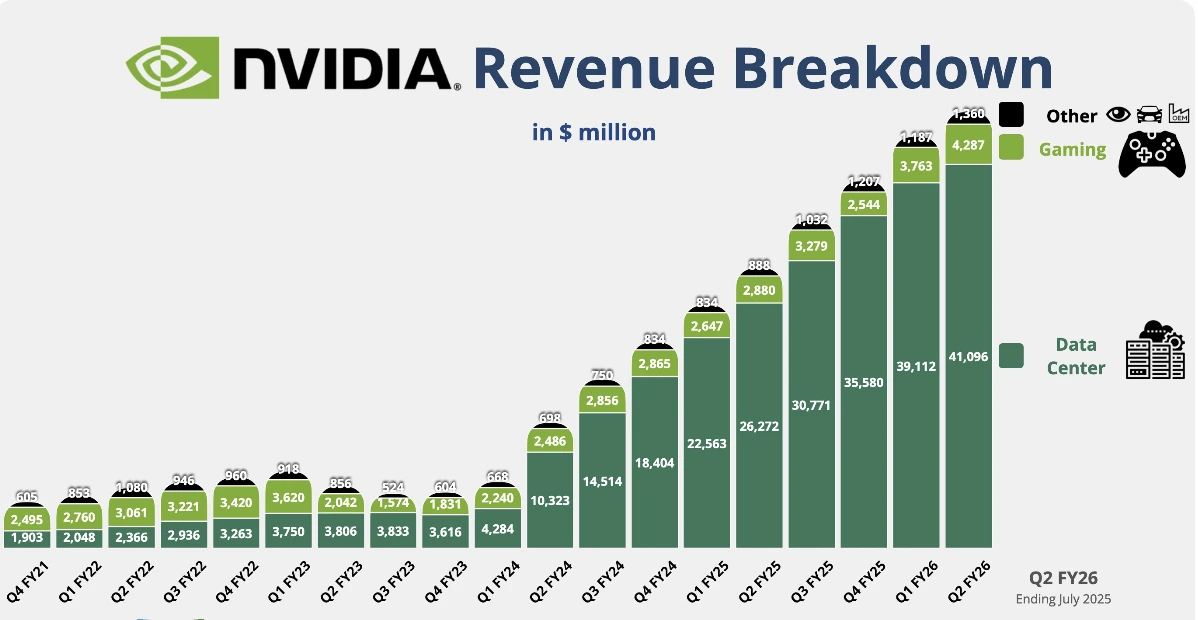

- Der Umsatz im Rechenzentrum lag mit 41,1 Mrd. $ leicht unter den Schätzungen und fiel im Vergleich zum Vorquartal um 1 %, da H20-Verkäufe wegfielen.

- Die Prognose für Q3 von 54 Mrd. $ ±2 % beinhaltet keine H20-Lieferungen nach China.

- Nvidia genehmigte ein Aktienrückkaufprogramm in Höhe von 60 Mrd. $, von dem im Q2 bereits 9,7 Mrd. $ ausgegeben wurden.

Nvidia China-Chips-Frage: Ist China der Wachstumsspielball?

Nvidias Blockbuster-Quartal wurde ohne jeglichen Beitrag aus China erzielt, da das Unternehmen keine Verkäufe seiner H20-Prozessoren auf dem Markt verbuchte. Diese Chips, die speziell entwickelt wurden, um den US-Exportbeschränkungen zu entsprechen, sind zentral für die Wachstumserörterung von Nvidia geworden.

Analysten schätzen, dass bei Genehmigungen die Lieferungen zwischen 2 und 5 Milliarden Dollar Umsatz pro Quartal hinzufügen könnten, was eine bedeutende Steigerung von 4–10 % des Gesamtumsatzes darstellt. Der geopolitische Hintergrund macht diese Chance jedoch sehr unsicher.

Die Trump-Administration hatte im April zunächst den Verkauf von Nvidia-Chips nach China verboten, die Entscheidung im Juli rückgängig gemacht und im August eine 15%ige Abgabe auf Verkäufe eingeführt. Trump drohte zudem mit einem 100%igen Zoll auf Halbleiter, die nicht in den USA hergestellt werden, wobei Nvidia wahrscheinlich ausgenommen ist.

Auf der anderen Seite hat Peking inländische Unternehmen davor gewarnt, Nvidia-Chips zu verwenden, mit Verweis auf angebliche Sicherheitsrisiken. Nvidia hat die Vorwürfe zurückgewiesen und erklärt, mit den chinesischen Behörden an einer Lösung zu arbeiten.

Der H20-Chip selbst hat bereits erhebliche finanzielle Belastungen verursacht. Nvidia verbuchte Abschreibungen in Höhe von 4,5 Milliarden Dollar im Zusammenhang mit dem Chip und erklärte zuvor, dass der Umsatz im Q2 um bis zu 8 Milliarden Dollar höher hätte ausfallen können, wenn Verkäufe erlaubt gewesen wären.

Laut CFO Colette Kress könnte das Unternehmen im aktuellen Quartal zwischen 2 und 5 Milliarden Dollar Umsatz mit H20 erzielen, sofern das geopolitische Umfeld dies zulässt. Kurz gesagt: China ist sowohl Nvidias größter ungenutzter Wachstumstreiber als auch das unberechenbarste Risiko.

Nvidias Umsatz im Rechenzentrum und Blackwell-Hochlauf

Nvidias Umsatz im Rechenzentrum stieg im Jahresvergleich um 56 % auf 41,1 Milliarden Dollar, verfehlte jedoch die Konsensschätzungen um 200 Millionen Dollar.

Der sequenzielle Rückgang spiegelte den Wegfall der H20-Verkäufe wider, aber die Sparte bleibt Nvidias größte und wichtigste. Der Umsatz betrug 33,8 Milliarden Dollar, ein Rückgang von 1 % gegenüber dem Vorquartal, während die Netzwerksparte ihren Umsatz im Jahresvergleich fast verdoppelte und 7,3 Milliarden Dollar erreichte.

Die eigentliche Geschichte ist der Hochlauf von Nvidias Blackwell-Plattform. CEO Jensen Huang bestätigte, dass die Produktion „mit voller Geschwindigkeit hochfährt“ und die Nachfrage „außergewöhnlich“ ist. Blackwell-Chips machen bereits etwa 70 % des Umsatzes im Rechenzentrum aus, mit einem sequenziellen Umsatzanstieg von 17 %.

Mit Hyperscalern wie Amazon, Microsoft, Alphabet und Meta, die die Hälfte von Nvidias Rechenzentrums-Geschäft ausmachen, unterstreicht die Akzeptanz von Blackwell Nvidias zentrale Rolle beim Aufbau der KI-Infrastruktur.

Nvidias Gaming- und Robotik-Segmente stärken sich

Außerhalb des Rechenzentrums erreichte Nvidias Gaming-Umsatz 4,3 Milliarden Dollar, ein Anstieg von 49 % im Jahresvergleich und über den Erwartungen. Das Unternehmen hob auch GPUs hervor, die für den Betrieb von OpenAI-Modellen auf PCs optimiert sind, und erweitert damit seine Reichweite im Bereich der Verbraucher-KI.

Der Robotik-Umsatz betrug 586 Millionen Dollar, ein Anstieg von 69 %, obwohl das Segment relativ klein bleibt. Unterdessen genehmigte Nvidias Vorstand ein neues Aktienrückkaufprogramm in Höhe von 60 Milliarden Dollar, was Vertrauen in den langfristigen Wachstumskurs signalisiert.

Bewertungsdruck bei Nvidia

Trotz Rekordgewinnen und erhöhter Prognosen zeigt die Reaktion der Aktie die Herausforderungen einer Bewertung von über 4 Billionen Dollar. Seit Beginn des generativen KI-Booms im Jahr 2023 hat Nvidia neun aufeinanderfolgende Quartale mit mehr als 50 % Umsatzwachstum verzeichnet.

Dieses Quartal markierte jedoch das langsamste Wachstum seit Anfang des Geschäftsjahres 2024. Bei extrem hohen Erwartungen reichte bereits eine kleine Abweichung beim Umsatz im Rechenzentrum aus, um einen Rücksetzer auszulösen.

Die Dynamik ist klar: Nvidia liefert nahezu fehlerfreie Ausführung, aber Investoren verlangen neue Katalysatoren, um die Marktkapitalisierung zu rechtfertigen. Die 5-Billionen-Dollar-Marke scheint erreichbar, aber nur, wenn das Wachstum über das bereits Eingepreiste hinaus beschleunigt.

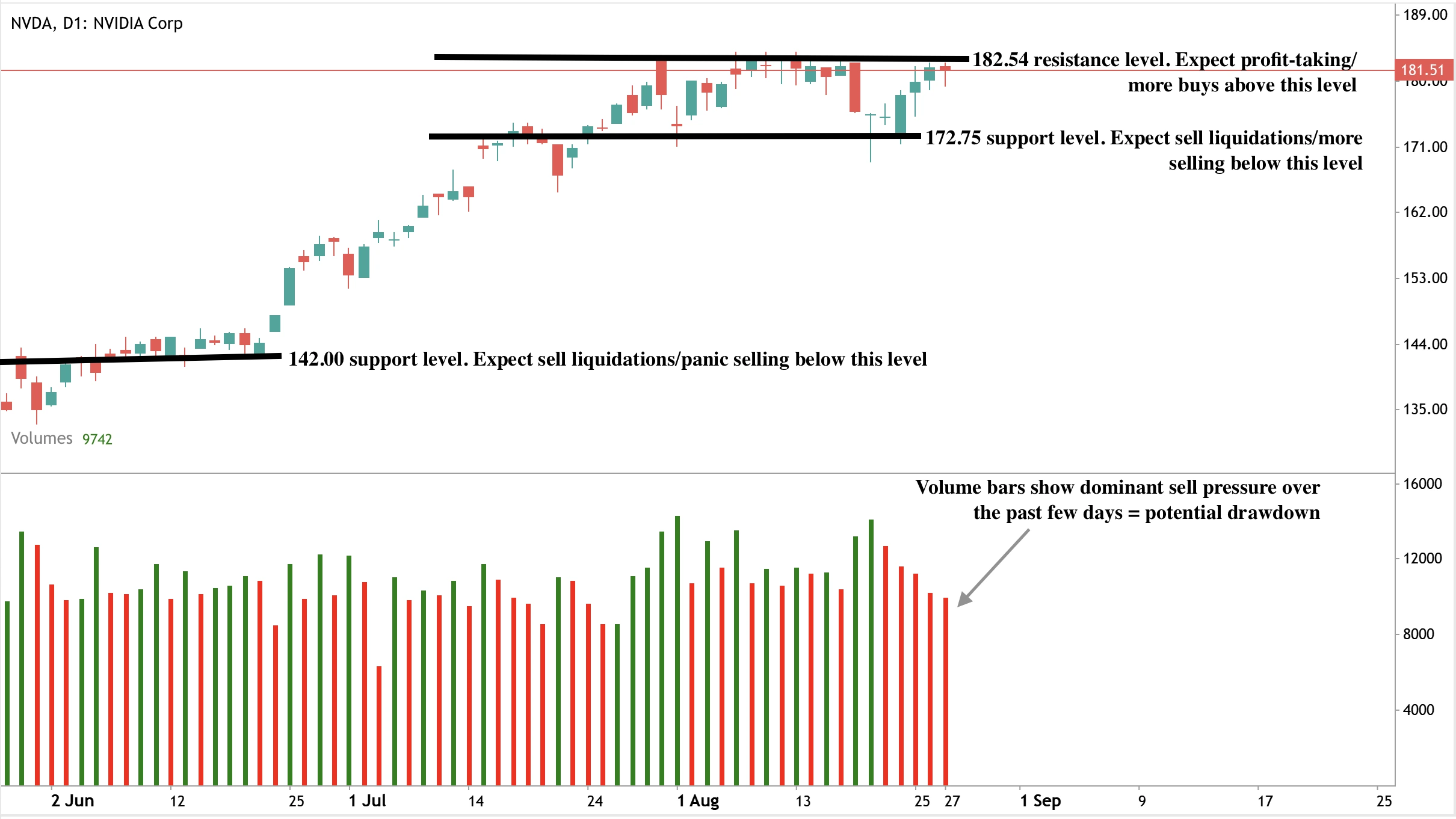

Technische Analyse von Nvidia

Zum Zeitpunkt der Erstellung berührt der Aktienkurs fast ein Widerstandsniveau, was auf einen möglichen Rückgang hindeutet. Volumenbalken zeigen dominanten Verkaufsdruck mit wenig Gegenwehr von Käufern – das verstärkt die bärische Erzählung. Sollte der Rückgang eintreten, könnten die Preise auf das Unterstützungsniveau bei 172,75 $ fallen. Bei einem überraschenden Crash könnten die Preise weiter auf dem Unterstützungsniveau bei 142,00 $ gehalten werden. Der Widerstand liegt bei 182,54 $.

Preisszenarien

- Bull Case: Genehmigungen in China erlauben H20-Verkäufe, die 2–5 Mrd. $ pro Quartal hinzufügen und Nvidia näher an 5 Billionen $ bringen.

- Bear Case: Bewertungsbedenken und verlangsamtes Wachstum setzen die Aktie unter Druck.

- Neutral Case: Die Aktien konsolidieren, während Investoren auf Klarheit zu China und regulatorischer Politik warten.

Anlageimplikationen

Nvidia bleibt der wichtigste Akteur in der globalen KI-Infrastruktur, wobei Blackwell-Chips und die Nachfrage von Hyperscalern das Wachstum stützen. Bei 4,3 Billionen Dollar Bewertung bleibt jedoch wenig Spielraum für Fehler. China stellt sowohl die bedeutendste Chance als auch den volatilsten Risikofaktor dar.

Für Trader deutet das Setup auf Volatilität hin. Rückkäufe und Produktführerschaft bieten eine Absicherung, aber ohne Fortschritte in China könnte die Kursentwicklung begrenzt bleiben. Langfristige Investoren müssen entscheiden, ob Nvidias unvergleichliche Rolle in der KI die Prämie rechtfertigt oder ob die Aktie bereits zu weit vor der Realität bewertet ist.

Häufig gestellte Fragen

Warum fiel die Aktie trotz starker Ergebnisse?

Die Nvidia-Aktien fielen, nachdem der Umsatz im Rechenzentrum im Q2 unter den Erwartungen lag, was neue Fragen zum Tempo der KI-Nachfrage aufwarf.

Welche Rolle spielt China in Nvidias Zukunft?

China könnte 2–5 Mrd. $ an Quartalsumsätzen hinzufügen, aber regulatorische Genehmigungen und politische Risiken machen den Zeitplan sehr unsicher.

Wie wichtig ist Blackwell?

Blackwell macht bereits 70 % des Umsatzes im Rechenzentrum aus und wird schnell hochgefahren, was Nvidias Führungsrolle außerhalb Chinas stärkt.

Haftungsausschluss:

Die angegebenen Leistungszahlen sind keine Garantie für zukünftige Leistungen.