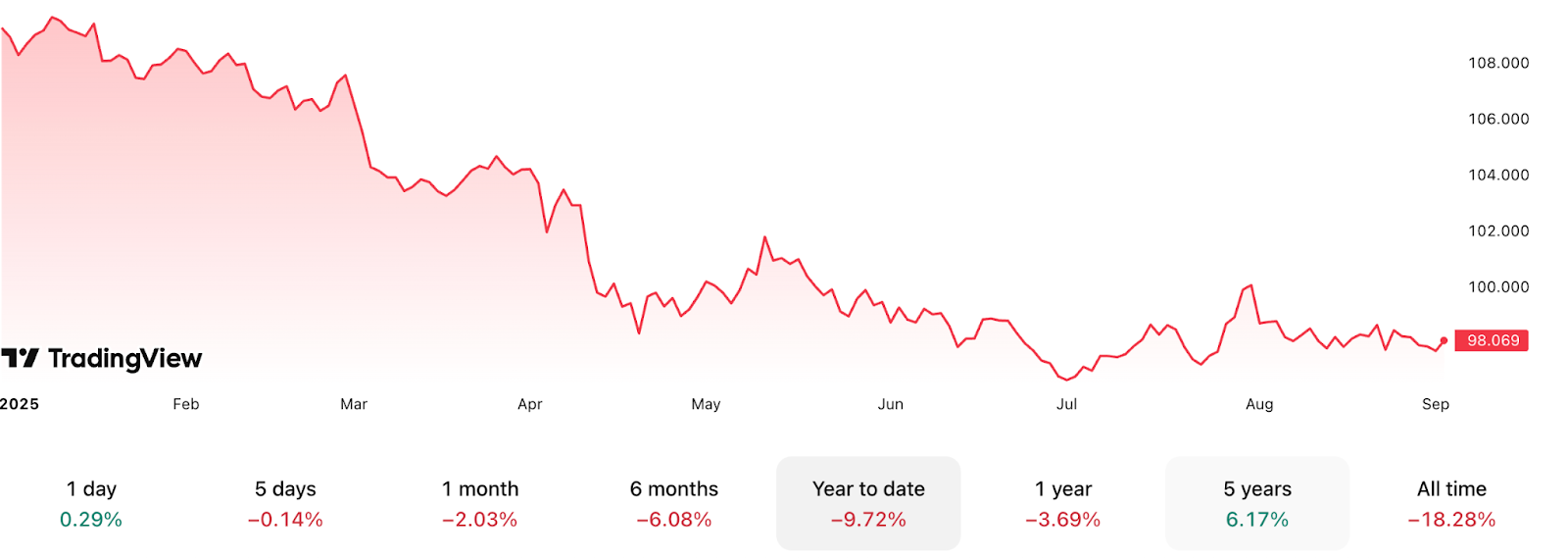

Silberpreise erreichen 14-Jahres-Hochs und treiben eine mögliche Rohstoffrally an

Daten zeigen, dass Silber im Jahr 2025 auf 40,80 USD pro Unze gestiegen ist, den höchsten Stand seit 14 Jahren. Diese Entwicklung wirft eine entscheidende Frage für Investoren auf. Wird Silber die 50-Dollar-Marke durchbrechen oder vor dem nächsten großen Anstieg ins Stocken geraten? Gleichzeitig hat das Verhältnis des S&P 500 zum Commodity Index mit 17,27 einen Rekordwert erreicht, was zeigt, dass Rohstoffe im Vergleich zu Aktien seit Jahrzehnten mit einem der größten Abschläge gehandelt werden. Analysten zufolge deutet diese Divergenz auf eine breitere Rohstofferholung hin, bei der Silber an vorderster Front steht.

Wichtige Erkenntnisse

- Silber wird bei 40,80 USD gehandelt, ein Plus von über 30 % seit Jahresbeginn, die stärkste Performance seit 2011.

- Das Verhältnis des S&P 500 zum Commodity Index hat sich seit 2022 verdreifacht und signalisiert eine extreme Überperformance von Aktien gegenüber Rohstoffen.

- Das Gold-Silber-Verhältnis bleibt mit 88 hoch angespannt, weit über dem langfristigen Durchschnitt von 60, was auf eine anhaltende Unterbewertung hinweist.

- Die spekulative Nachfrage steigt, mit einem Anstieg der Netto-Long-Futures-Positionen in Silber um 163 % im Jahr 2025.

- Silber sieht sich einem anhaltenden Angebotsdefizit gegenüber, wobei das Silver Institute für 2024 ein Defizit von 184,3 Millionen Unzen meldet.

- Risiken umfassen eine Erholung des US-Dollars, eine verlangsamte Nachfrage in China und kurzfristige überkaufte Bedingungen.

Rohstoffe erscheinen gegenüber Aktien überdehnt

Das Verhältnis des S&P 500 zum Commodity Index hat mit 17,27 einen der höchsten Werte seit Jahrzehnten erreicht. Seit dem Bärenmarkt 2022 sind die US-Aktien um 71 % gestiegen, während der globale Rohstoffpreisindex um 31 % gefallen ist.

Die Divergenz übertrifft nun die Werte während der Dotcom-Blase 2000, einer Phase mit Aktienüberbewertung und anschließender Korrektur. Historische Zyklen zeigen, dass Kapital oft von Aktien in Rohstoffe rotiert, wenn dieses Verhältnis überdehnt ist. Wells Fargo hat Investoren bereits davor gewarnt, Aktienexposure zu reduzieren, und schlägt vor, dass Qualitätsanleihen und Rohstoffallokationen bessere risikoadjustierte Renditen bieten könnten.

Silber durchbricht 40 USD pro Unze und markiert einen Rekordanstieg

Silber hat zum ersten Mal seit September 2011 die Marke von 40 USD überschritten und konsolidiert nahe 40,80 USD. Der Ausbruch wurde durch einen schwächeren US-Dollar – der seit Jahresbeginn um 9,79 % gefallen ist – und wachsende Erwartungen an Zinssenkungen der Federal Reserve im September 2025 unterstützt.

Die Futures-Märkte zeigen, dass Investoren aggressiv auf weitere Gewinne setzen, mit einem Anstieg der Netto-Long-Positionen um 163 % in der ersten Jahreshälfte. Trotz der Rally bleibt Silber im Vergleich zu Gold unterbewertet, mit einem Gold-Silber-Verhältnis von 88 gegenüber einem historischen Mittelwert von etwa 60. Dies deutet auf erhebliches Aufwärtspotenzial hin, falls Silber beginnt, die Bewertungslücke zu schließen.

Industrielle Nachfrage nach Silber sticht im Rohstoffkomplex hervor

Silber ist einzigartig, da es zwei Märkte bedient: industrielle Nachfrage und sicheren Hafen. Die industrielle Nutzung wächst weiter, und Silber ist entscheidend für Solarpanels, Elektrofahrzeuge und KI-gesteuerte Elektronik.

Der globale Trend zu erneuerbaren Energien bedeutet, dass der Verbrauch steigen wird, wobei allein die Herstellung von Solarpanels die Silbernachfrage im Jahr 2025 deutlich erhöhen dürfte. Gleichzeitig verstärken geopolitische Spannungen die Rolle von Silber als sicherer Hafen.

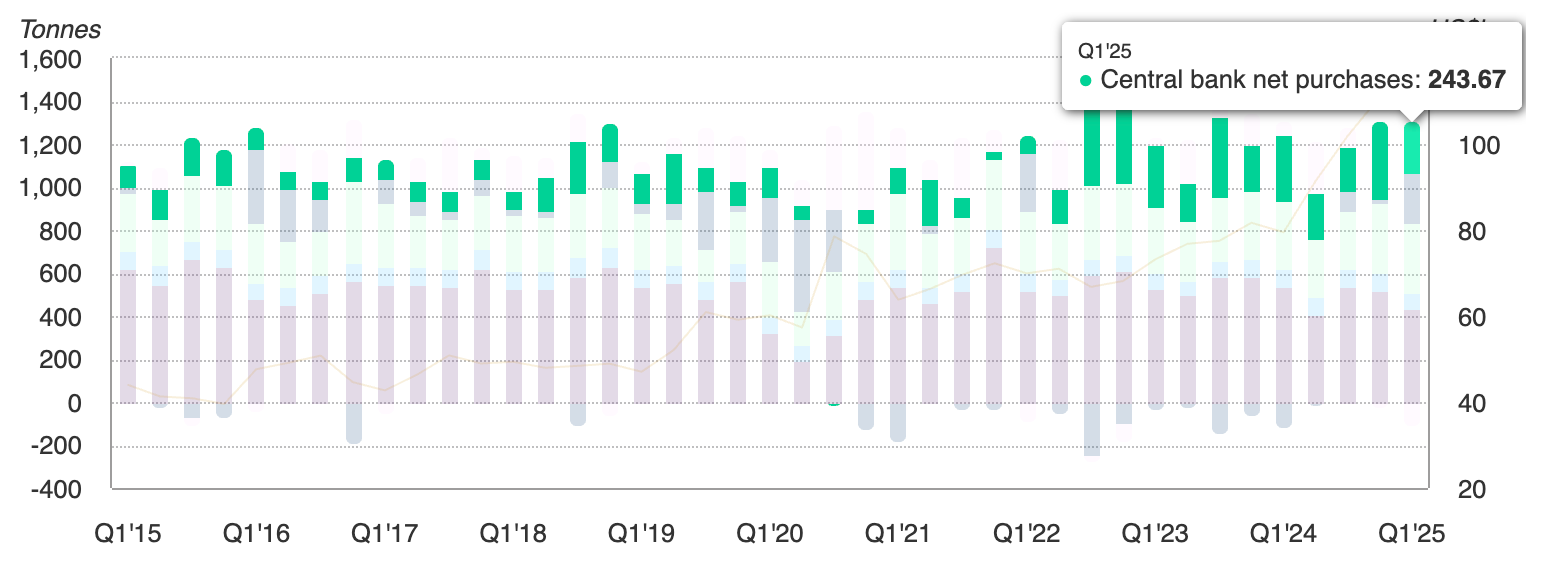

Zentralbanken haben im ersten Quartal 2025 244 Tonnen Gold hinzugefügt, und Silber folgt Gold oft in Zeiten monetärer und politischer Spannungen.

Da die Inflation weiterhin über 2 % liegt und eine geldpolitische Lockerung bevorsteht, profitiert Silber sowohl von strukturellen als auch zyklischen Nachfragetreibern.

Risiken für die Rally

Die 30%ige Rally von Silber seit Jahresbeginn weckt Bedenken hinsichtlich kurzfristiger überkaufter Bedingungen. Technische Indikatoren deuten darauf hin, dass der Markt vor einem weiteren Anstieg Rücksetzer erleben könnte.

Ein stärkerer US-Dollar bleibt ein zentrales Risiko, insbesondere wenn der DXY in den Bereich von 100–110 zurückkehrt. Eine schwächere Nachfrage in China oder den Industrieländern würde auch die industrielle Seite von Silber beeinträchtigen, insbesondere in den Bereichen Elektronik und erneuerbare Energien. Diese Risiken deuten darauf hin, dass Silbers Weg zu 50 USD nicht linear verlaufen wird, aber das breitere makroökonomische und Angebots-Nachfrage-Bild bleibt unterstützend.

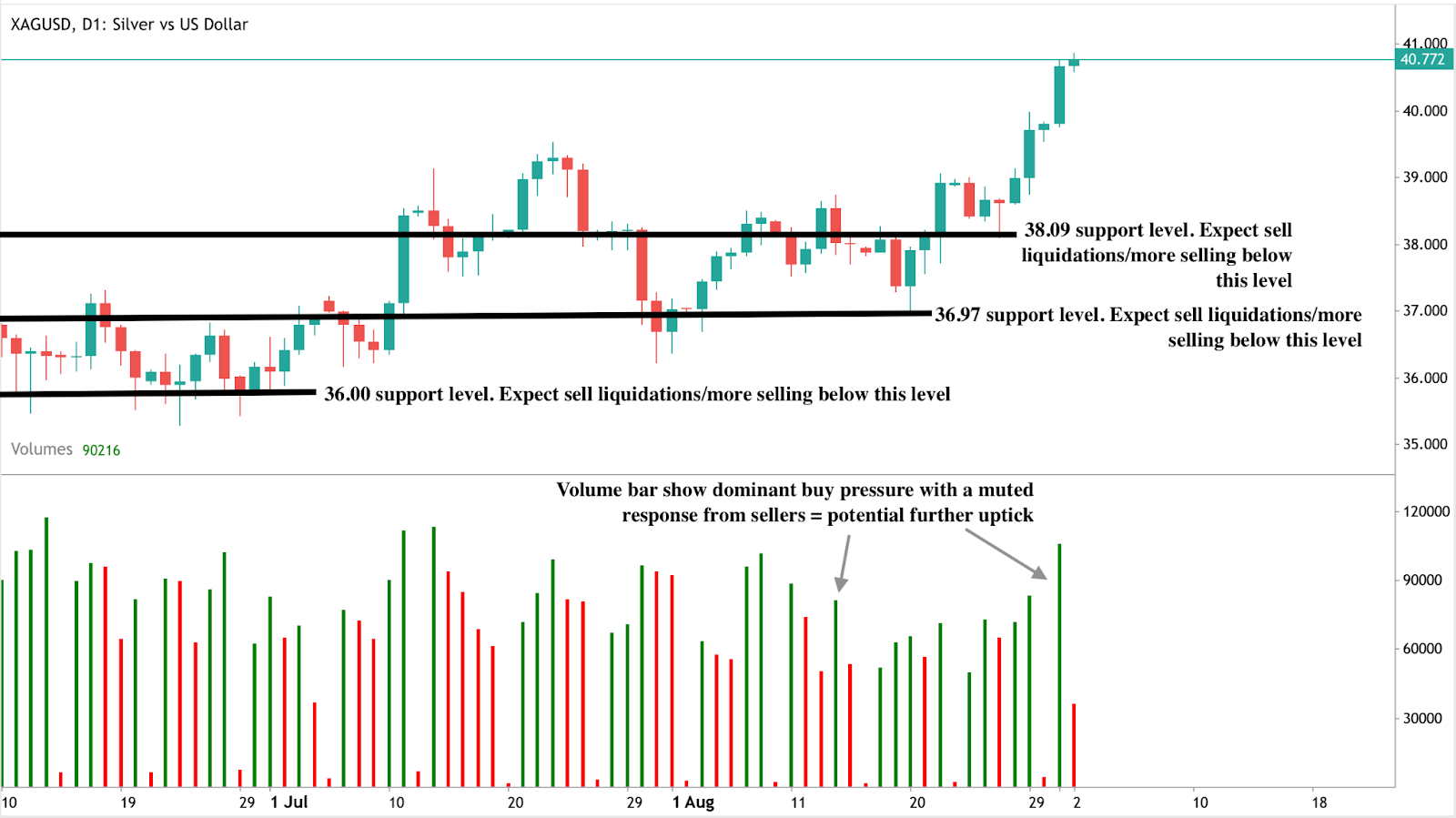

Technische Analyse von Silber

Zum Zeitpunkt der Erstellung befindet sich Silber im Preisfindungsmodus mit potenziellen höheren Hochs in Sicht. Die Volumenbalken, die dominanten Kaufdruck zeigen, stützen diese bullische Erzählung. Sollte die Rally anhalten, könnte das Industriemetall 45 USD auf dem Weg zu 50 USD testen. Umgekehrt liegt die unmittelbare Unterstützung bei 38,09 USD, mit tieferen Rücksetzern, die möglicherweise bei 36,97 USD und 36,00 USD halten. Diese Niveaus sind für Trader, die das Abwärtsrisiko überwachen, entscheidend, da sie die Böden markieren, an denen Käufer versuchen könnten, wieder in den Markt einzusteigen.

Anlageimplikationen

Für Trader bestätigt der Ausbruch von Silber über 40 USD die bullische Dynamik, aber die hohe Volatilität des Metalls macht ein Risikomanagement unerlässlich. Kurzfristige Strategien könnten sich darauf konzentrieren, Rücksetzer nahe den Unterstützungsniveaus bei 38,09, 36,97 und 36,00 USD zu kaufen, mit Aufwärtszielen bei 45 und 50 USD. Ein Ausbruch über 50 USD würde eine strukturelle Verschiebung im langfristigen Trend von Silber markieren und könnte weitere spekulative Zuflüsse anziehen.

Für mittel- bis langfristige Investoren stützt die Unterbewertung von Silber gegenüber Gold und Aktien, kombiniert mit strukturellen Angebotsdefiziten, das Halten von Engagements als Teil einer breiteren Rohstoffallokation. Silbergebundene ETFs, Bergbauaktien und Rohstoffkörbe, die Edel- und Industriemetalle enthalten, bieten Möglichkeiten, von Aufwärtspotenzial zu profitieren.

Für Portfoliomanager deutet das extreme Verhältnis des S&P 500 zum Commodity Index darauf hin, dass es ratsam sein könnte, Aktienexposure zu reduzieren und in unterbewertete Rohstoffe umzuschichten. Silber, mit seiner einzigartigen Mischung aus industrieller Wachstumsnachfrage und sicheren Hafenqualitäten, sticht als führender Kandidat für eine Outperformance hervor, falls der nächste Rohstoffzyklus 2025 beginnt.

Haftungsausschluss:

Die angegebenen Performancezahlen sind keine Garantie für zukünftige Ergebnisse.