نتائج لـ

زوج الدولار الأمريكي/الين الياباني يحوم في منطقة الخطر: هل يمكن لليابان وقف الصعود إلى 160؟

يحوم زوج الدولار الأمريكي/الين الياباني في ما يسميه المتداولون الآن «منطقة الخطر» - النطاق 155-160 الذي أجبر اليابان في السابق على السيطرة.

يحوم زوج الدولار الأمريكي/الين الياباني في ما يسميه المتداولون الآن «منطقة الخطر» - النطاق 155-160 الذي أجبر اليابان في السابق على السيطرة. ويختبر الزوج مستويات قد تجبر طوكيو، في حالة اختراقها، على التدخل مرة أخرى للدفاع عن الين، وفقًا للمحللين. بالنسبة للأسواق، هذه ليست مجرد عتبة نفسية؛ إنها خط رسمه التاريخ. كل خطوة تقترب من 160 تعيد إحياء ذكريات التدخلات السابقة والتكهنات حول المدى الذي ستسمح فيه اليابان لعملتها بالضعف قبل التدخل.

ذكرت التقارير أن في قلب التوتر هو الاختلاف المتزايد بين التوسع المالي لليابان وموقفها النقدي الحذر. وقد أدت خطة التحفيز التي وضعها رئيس الوزراء ساناي تاكايتشي والتي تبلغ 21.3 تريليون ين (112 مليار جنيه إسترليني) إلى دفع العوائد إلى الارتفاع وإضعاف الين بشكل أكبر، في الوقت الذي تحافظ فيه الولايات المتحدة على أسعار فائدة مرتفعة.

السؤال الآن هو ما إذا كانت اليابان تستطيع - أو ستتصرف - في الوقت المناسب لوقف ارتفاع الدولار الأمريكي/الين الياباني قبل أن يخترق 160 ويختبر عزم طوكيو على المسرح العالمي.

ما الذي يدفع الدولار الأمريكي/الين الياباني؟

يعود الانخفاض الأخير للين إلى فجوة السياسة اليابانية الآخذة في الاتساع مع الولايات المتحدة. يشمل تحفيز تاكايتشي، وهو الأكبر منذ الوباء، الإنفاق على تخفيف الطاقة والإعفاءات الضريبية والمنح النقدية. وهي تهدف إلى تخفيف ضغوط تكلفة المعيشة، لكن المستثمرين ينظرون إليها على أنها تضخمية ومتهورة من الناحية المالية. أفادت بلومبرج أن عائدات السندات الحكومية اليابانية (JGB) قد ارتفعت إلى أعلى مستوياتها منذ عام 2008 مع تعمق المخاوف بشأن الديون وتضاؤل الثقة في الانضباط المالي طويل الأجل

لم يؤد الموقف الحذر لبنك اليابان إلا إلى تضخيم الضغط. ويواصل المحافظ كازو أويدا القول بأن نمو الأجور يجب أن يستقر قبل أي تحول كبير في السياسة، حتى مع بقاء التضخم فوق هدف 2 في المائة.

في المقابل، أبقى الاحتياطي الفيدرالي أسعار الفائدة الأمريكية مرتفعة ولا يزال مترددًا في خفضها بسرعة. هذا الفارق في العائد يجعل الاحتفاظ بالدولار أكثر فائدة، مما يؤدي إلى تدفق رأس المال من الين والحفاظ على الدولار الأمريكي مقابل الين الياباني بالقرب من أعلى مستوياته في عدة سنوات.

لماذا يهم

ويقول مراقبو السوق إن ضعف الين يؤثر في كلا الاتجاهين. وتفيد العملة الأكثر ليونة المصدرين مثل تويوتا وسوني، الذين تترجم أرباحهم الخارجية إلى أرباح أعلى. ولكن بالنسبة للمستوردين والأسر، فإن الألم فوري. تعتمد اليابان بشكل كبير على الوقود والمواد الغذائية المستوردة، مما يعني أن كل ارتفاع في الدولار الأمريكي/الين الياباني يجعل الحياة اليومية أكثر تكلفة. وحذر روبن بروكس من معهد بروكينغز من أن «الين الياباني بالقيمة الفعلية الحقيقية ضعيف تقريبًا مثل الليرة التركية»، واصفًا الموقف المالي للحكومة بأنه «إنكار للديون».

خارج حدود اليابان، يعمل الين كمقياس عالمي لمعنويات المخاطرة. وعندما يضعف الدولار الأمريكي بشكل حاد، فإنه يشير إلى الثقة المتزايدة في الدولار ويشجع استراتيجيات التجارة المحمولة الممولة بالين. لكنه يزيد أيضًا من خطر الانتكاسات المفاجئة إذا تدخلت طوكيو. لا تزال الأسواق تتذكر فترة منتصف العام، عندما أفادت التقارير أن اليابان أنفقت أكثر من 60 مليار دولار للدفاع عن عملتها بعد أن تجاوز الدولار الأمريكي/الين الياباني لفترة وجيزة 160. هذا الإرث يجعل كل خطوة داخل هذه الفرقة تبدو وكأنها عد تنازلي.

التأثير على الأسواق والاستراتيجية

وفي أسواق السندات، يطالب المستثمرون بعوائد أعلى لتعويض المخاطر المالية، مما يدفع أسعار الفائدة على السندات اليابانية لأجل عشر سنوات إلى ما فوق 1 في المائة وعوائد أربعين عاماً إلى ما يتجاوز 3.6 في المائة. ويعكس الارتفاع القلق من أن ديون اليابان - التي تبلغ بالفعل أكثر من ضعف حجم اقتصادها - سوف تتضخم أكثر في ظل أجندة تاكايتشي الداعمة للنمو.

وقد حذر وزير المالية ساتسوكي كاتاياما بالفعل من أن الحكومة «ستتصرف ضد التحركات غير المنضبطة»، وهي عبارة يفسرها التجار الآن على أنها تهديد مبطن بالتدخل.

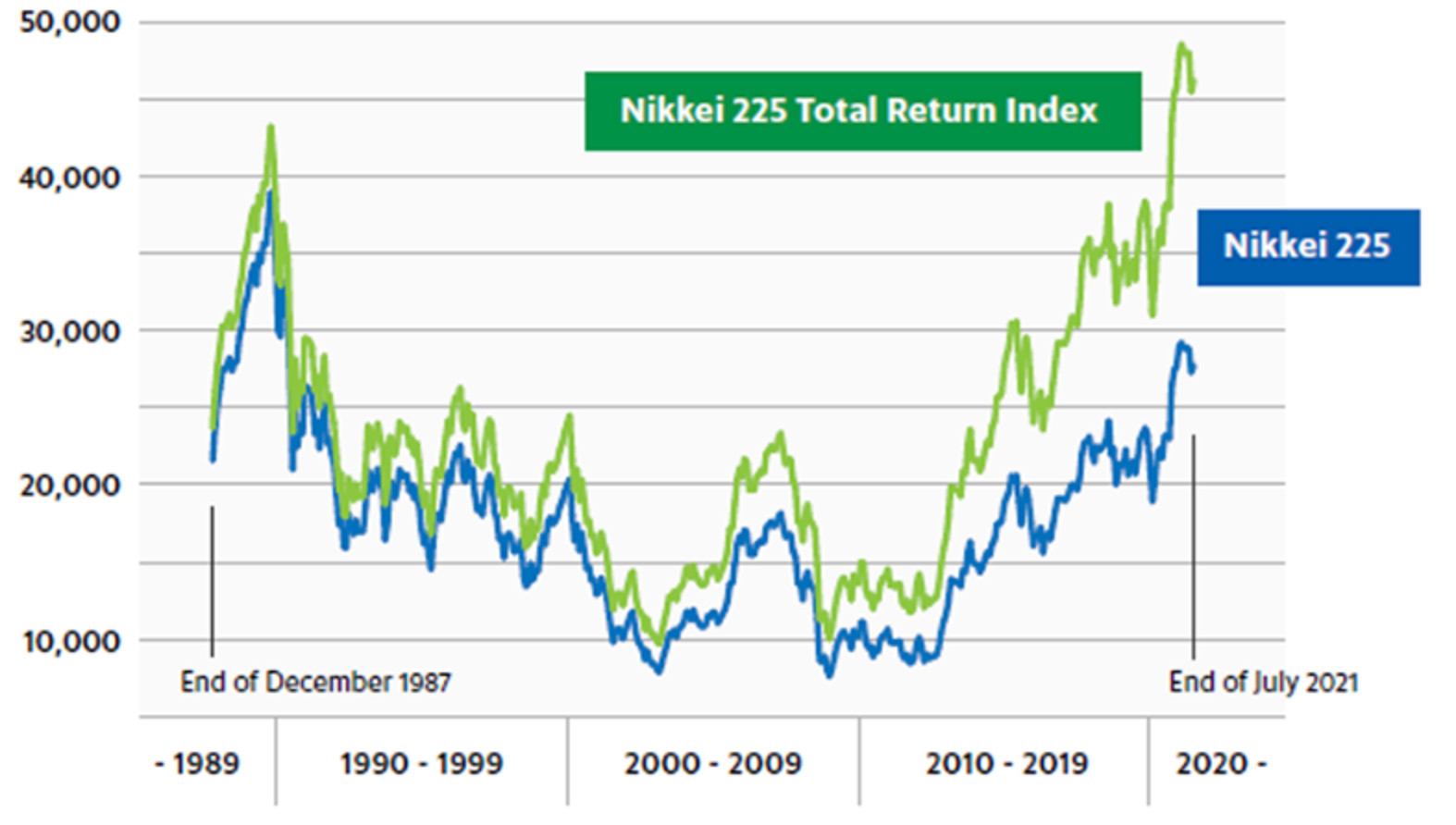

بالنسبة لمستثمري الأسهم، قدم الين الضعيف دفعة قصيرة الأجل. ارتفع مؤشر Nikkei 225 إلى أعلى مستوى له منذ عقود، مدعومًا بالأسهم كثيفة التصدير والأرباح الخارجية غير المتوقعة.

لكن هذا يأتي بتكلفة: فقد انخفضت ثقة المستهلك، وتوقعات التضخم آخذة في الارتفاع. وعلى الصعيد العالمي، يغذي ضعف الين الرغبة في المخاطرة - وقود الأسهم وحتى العملات المشفرة - ولكنه يترك الأسواق عرضة للتصحيح الحاد إذا غيرت طوكيو أو بنك اليابان موقفهما فجأة.

بالنسبة لتجار التجزئة، يمثل هذا التقلب الفرصة والمخاطر بنفس القدر. مع التقلبات العالية حول المستويات الرئيسية، أصبح تحديد حجم المركز المنضبط وتتبع الهامش أمرًا ضروريًا - أدوات مثل حاسبة المشتقات يمكن أن تساعد المتداولين على تقدير قيم النقاط وأحجام العقود والأرباح أو الخسائر المحتملة قبل دخول السوق.

نظرة الخبراء

تتوقف توقعات USD/JPY على التوقيت. وإذا رفع بنك اليابان أسعار الفائدة إلى 0.75 في المائة في ديسمبر، كما تتوقع أغلبية ضئيلة من الاقتصاديين، فقد يشهد الين ارتفاعًا مريحًا مرة أخرى نحو 150.

ومع ذلك، إذا تأخر البنك المركزي وظلت البيانات الأمريكية ثابتة، فقد يستمر المتداولون في اختبار الحد الأعلى للنطاق. قال جيمس ثورن من ويلينغتون ألتوس: «إن التحفيز على غرار أبينوميكس الذي قدمته ساناي تاكايتشي سيوسع السيولة العالمية ويقوي الدولار - كينج دولار على قيد الحياة وبصحة جيدة».

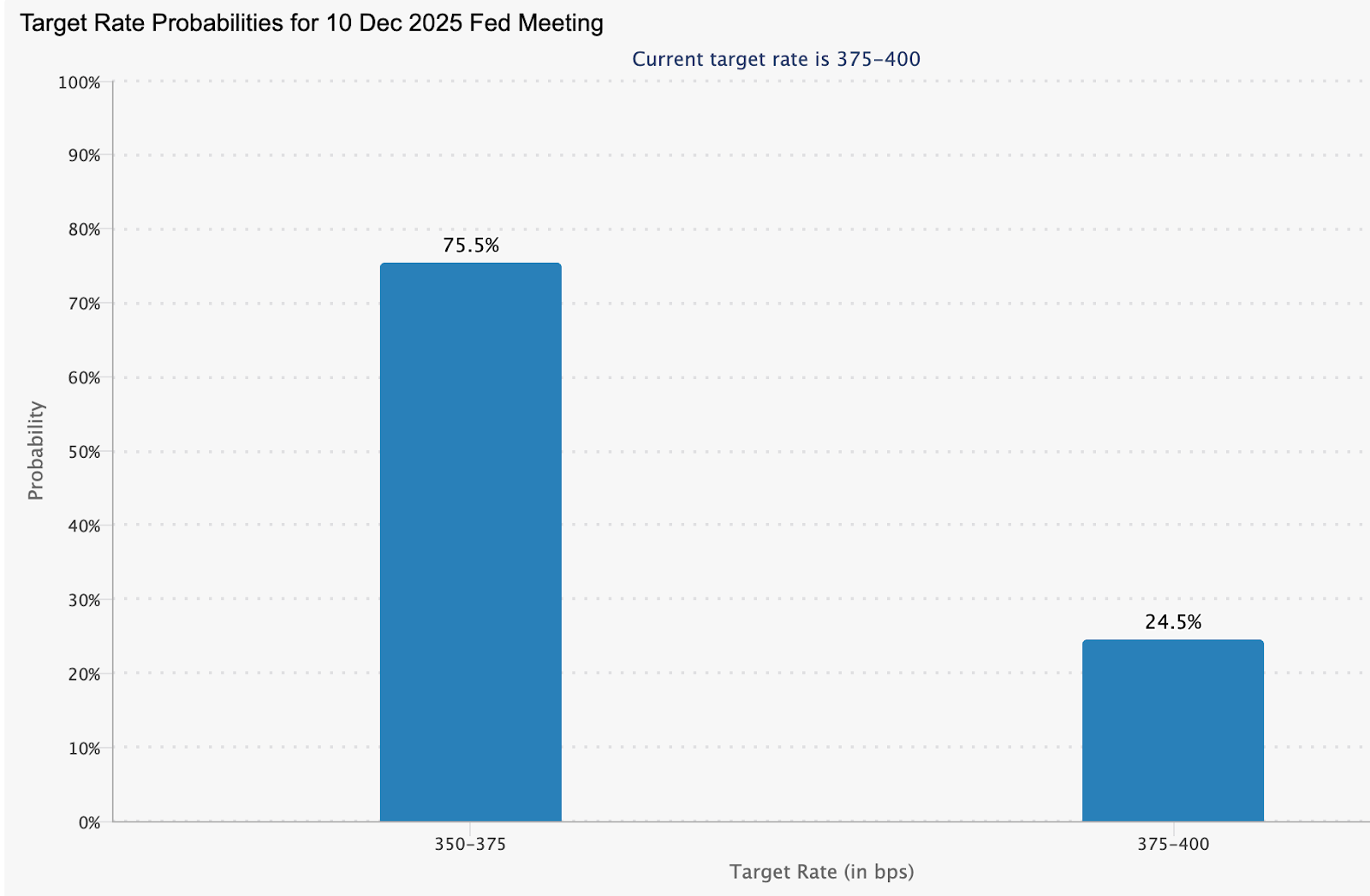

يعتمد الكثير على ما إذا كان الاحتياطي الفيدرالي سيتحرك قبل أن يقوم بنك اليابان بذلك. تقدر أسواق العقود الآجلة حاليًا فرصة بنسبة 75.5٪ لخفض سعر الفائدة في الولايات المتحدة في ديسمبر.

وأضاف المحللون أيضًا أن الحمائمية الاحتياطي الفيدرالي يمكن أن يؤدي إلى تضييق فجوة العائد وتحفيز شراء الين. ولكن في غياب ذلك، تظل العملة اليابانية رهينة للجمود السياسي والمشاعر العالمية. وكلما طال بقاء زوج الدولار الأمريكي/الين الياباني بالقرب من 160، زاد الضغط على طوكيو لإثبات أنها لا تزال تحظى باحترام السوق.

الرؤى الفنية لزوج الدولار الأمريكي/الين الياباني

في وقت كتابة هذا التقرير، يتم تداول زوج الدولار الأمريكي/الين الياباني بالقرب من 156.66، ويتماسك داخل منطقة اكتشاف الأسعار بعد فترة ممتدة صعودي يركض. تتوسع خطوط بولينجر باند (10، مغلقة)، مما يُظهر تقلبات متزايدة وتحيزًا مستمرًا حيث تظل حركة السعر قريبة من النطاق العلوي - وهي علامة على الزخم الصعودي القوي ولكن أيضًا زيادة خطر الإرهاق على المدى القصير.

تقع مناطق الدعم الرئيسية عند 154.00 و 150.00 و 146.60، حيث يمكن أن يؤدي الاختراق دون كل منها إلى تصفية عمليات بيع وتصحيحات أعمق. وعلى الجانب العلوي، يترك اكتشاف السعر فوق 156.00 مقاومة محدودة، مما يعني أن التراجعات التالية قد تجذب المشترين ذوي الانخفاض ما لم ترتفع التقلبات.

ال مؤشر القوة النسبية (14) يصعد إلى منطقة ذروة الشراء، مما يشير إلى أن القوة الصاعدة قد تقترب من ذروتها. وإذا استمر مؤشر القوة النسبية في القراءة فوق 70، فقد يمتد الزخم إلى الأعلى؛ ومع ذلك، فإن أي انعكاس تحت هذا المستوى قد يشير إلى جني الأرباح أو ضغوط البيع المبكر في المستقبل.

الوجبات الجاهزة الرئيسية

وفقًا للمحللين، فإن عودة الدولار الأمريكي/الين الياباني إلى الممر 155-160 هي أكثر من مجرد نمط رسم بياني؛ إنه استفتاء على مزيج السياسة اليابانية. أدى التوسع المالي دون مواكبة التعديل النقدي إلى ترك الين ضعيفًا والمستثمرين متشككين. قد يؤدي التدخل إلى استقرار الأسواق لفترة وجيزة، ولكن التشديد الحاسم أو ضبط النفس المالي فقط هو الذي سيعيد الثقة. وحتى ذلك الحين، يظل الزوج في منطقة الخطر - حيث تمثل كل حركة صعودية اختبارًا ليس فقط لتسامح طوكيو، ولكن أيضًا إيمان العالم بقدرة اليابان على التحكم في عملتها الخاصة.

ربع مذهل لشركة Nvidia يقابل ببرود من السوق

على الرغم من ارتفاع Nvidia ورفع التوجيه إلى حوالي 65 مليار دولار للربع القادم، كان رد فعل السوق باهتًا بشكل غريب.

عندما أعلنت شركة Nvidia عن إيرادات الربع الثالث بقيمة 57 مليار دولار - بزيادة 62% على أساس سنوي - بدا الأمر وكأنه انتصار آخر لا تشوبه شائبة في سباق أجهزة الذكاء الاصطناعي. ومع ذلك، وعلى الرغم من هذا الارتفاع ورفع التوجيه إلى حوالي 65 مليار دولار للربع القادم، كان رد فعل السوق باهتًا بشكل غريب.

وفي اجتماع داخلي تم تسريبه، اعترف الرئيس التنفيذي Jensen Huang قائلاً: "السوق لم يقدّر ذلك." هذا الانفصال بين التنفيذ والحماس يكشف عن مدى ارتفاع التوقعات - وحالة النشوة حول الذكاء الاصطناعي - التي رفعت سقف الأداء حتى أمام أفضل الشركات.

ما الذي يدفع ربع Nvidia المذهل

لا تزال الطلبات على مراكز البيانات هي شريان الحياة لنتائج Nvidia - العمود الفقري لبنية الذكاء الاصطناعي التحتية. هذا القطاع وحده حقق حوالي 51 مليار دولار من الإيرادات، بزيادة 66% على أساس سنوي و25% على أساس ربعي.

تواصل المنتجات الرائدة مثل منصة Blackwell الهيمنة على طلبات الشركات، بينما تشير التوجيهات الآن إلى ربع قياسي آخر - 65 مليار دولار من الإيرادات، ونمو بنسبة 65% على أساس سنوي. Nvidia لا تنمو فقط؛ بل تحدد وتيرة دورة الإنفاق الرأسمالي لصناعة كاملة.

تعمل القوى الجيوسياسية والبنيوية على تضخيم هذا النمو. مع توسع الحوسبة السحابية والروبوتات والأنظمة الذاتية على مستوى العالم، تحتل أجهزة Nvidia مركز الابتكار - وأيضًا عنق الزجاجة في سلسلة التوريد. لكن مع النجاح تأتي الهشاشة: عندما يصبح الكمال متوقعًا، فإن أصغر اهتزاز يبدو هائلًا. كما قال أحد المحللين ساخرًا: "عندما تدرب السوق على توقع الكمال، حتى الأداء العظيم لا يكون كافيًا."

لماذا الأمر مهم

تستحوذ Nvidia الآن على حوالي 7.31% من الوزن الإجمالي لمؤشر S&P 500، مما يجعلها المؤشر الأكثر تأثيرًا على معنويات الذكاء الاصطناعي. تحرك سهم بهذا الحجم بشكل جانبي بعد ربع قياسي يشير إلى أن المستثمرين لا يشككون في البيانات، بل في السرد.

وصفت FinancialContent ذلك بأنه "لحظة اختبار حاسمة للذكاء الاصطناعي والسوق الأوسع." إذا لم يعد تميز Nvidia يثير الحماس، فسيشعر باقي قطاع التكنولوجيا بالبرودة.

وقد عبّر Huang نفسه عن الأمر ببساطة: إذا قدمت ربعًا سيئًا، ستُلام على انفجار الفقاعة؛ وإذا قدمت ربعًا رائعًا، ستُتهم بتضخيمها. هذا الفخ الإدراكي يسلط الضوء على مرحلة جديدة في تداول الذكاء الاصطناعي - حيث يجب أن تكون النتائج استثنائية للغاية لتحريك الأسواق. كما يعكس تحولًا دقيقًا: من الضجة والوعود إلى الانضباط والتنفيذ.

تأثير ذلك على منظومة التكنولوجيا والذكاء الاصطناعي

دفعت نتائج Nvidia في البداية أسهم التكنولوجيا للارتفاع بشكل عام، حيث استفادت AMD وBroadcom وموردي الذاكرة من موجة التفاؤل. لكن مع مرور اليوم، تلاشت تلك المكاسب - دليل على أن الحماس أصبح هشًا.

وفقًا للمحللين، إذا لم تعد النتائج الضخمة تحفز موجة صعود، فهذا يعني أن جزءًا كبيرًا من نمو بنية الذكاء الاصطناعي التحتية قد تم تسعيره بالفعل. قد يكافئ المستثمرون الآن الكفاءة التشغيلية أكثر من التوسع الخام. وهذا تطور طبيعي: عندما ينضج النمو، يحل الانضباط في التقييم محل التوسع.

بالنسبة لمشتري الأجهزة والمستخدمين من الشركات، قد تعني هذه المرحلة الجديدة ظروف توريد أسهل قليلاً ولكن مع تسعير أكثر تشددًا. سيكون التحدي أمام Nvidia هو الحفاظ على الهوامش أثناء زيادة الإنتاج - أي الانتقال من نمو رؤيوي إلى دقة صناعية.

توقعات الخبراء

يقول مراقبو السوق إن هناك طريقين أمام Nvidia. إذا واصلت التنفيذ - توسيع خطوط المنتجات الجديدة، وتوسيع القدرة التصنيعية، والتعامل مع مخاطر التصدير - يمكنها الحفاظ على الريادة ومواصلة مسيرتها. لا تزال الشركة تحتفظ بحاجز تقني يصعب على المنافسين تجاوزه.

أما السيناريو الآخر فهو إعادة ضبط التقييم: إذا بدأ المستثمرون في التساؤل عما إذا كان نمو الأجهزة يمكن أن يتفوق على تضخم التكاليف والمنافسة إلى ما لا نهاية، فقد تواجه Nvidia مرحلة استقرار. كما قال أحد محللي Bernstein: "لست متأكدًا مما يمكن أن تطلبه أكثر، على الأقل من حيث النتائج."

بالنسبة للمتداولين، الإشارات التي يجب مراقبتها هي اتجاهات التوجيه، وتحديثات الطلبات المتراكمة (خاصة في الصين)، وسرعة طرح شرائح Rubin وBlackwell. تقلب القيمة السوقية بنصف تريليون دولار خلال أسابيع يوضح مدى حساسية المعنويات.

رؤى فنية حول Nvidia

في وقت كتابة هذا التقرير، يتم تداول Nvidia (NVDA) بالقرب من 194.50 دولار، مرتدة من الحد السفلي لـ Bollinger Bands بعد اختبار مستوى الدعم عند 179.70 دولار. نطاقات Bollinger (10، إغلاق) تتسع بشكل معتدل - وهو مؤشر على زيادة التقلب - مع تحرك السعر نحو الخط الأوسط. هذا يشير إلى احتمال استمرار الصعود نحو الحد العلوي على المدى القصير.

يبرز مستوى 173.20 دولار كدعم رئيسي قادم؛ وكسر هذا المستوى قد يؤدي إلى تصفية مراكز البيع وتعزيز الزخم الهبوطي. في المقابل، يشكل مستوى 208.00 دولار منطقة مقاومة قوية حيث يمكن أن تظهر عمليات جني الأرباح وعمليات الشراء المتأخرة بدافع FOMO إذا استمر الارتفاع.

تضيف مؤشرات الزخم مزيدًا من الدعم للحالة الصعودية. مؤشر RSI (14) ارتفع بقوة، متجاوزًا الخط الأوسط حول 50 - وهو إشارة فنية لضغط شراء متجدد. التحرك المستمر فوق هذا المستوى، مدعومًا بالثبات فوق 179.70 دولار، سيعزز الاتجاه الصاعد قصير الأجل ويعيد جذب المتداولين الباحثين عن تحركات الزخم.

بالنسبة لمن يرسمون السيناريوهات، يمكن أن يكون حاسبة Deriv مفيدًا لمحاكاة الربح والخسارة في ظل إعدادات تقلب مختلفة - وهو مكمل أساسي لتحليل الرسوم البيانية عند التخطيط لتداولات NVDA على Deriv MT5.

الخلاصة الرئيسية

يرى المستثمرون أن Nvidia لا تزال نواة طفرة بنية الذكاء الاصطناعي التحتية - لا مثيل لها ماليًا ومهيمنة تقنيًا. ومع ذلك، فإن استجابة السوق الفاترة تمثل نقطة تحول: لم يعد المستثمرون يكافئون الوعود، بل الإثبات فقط. في هذه المرحلة الجديدة من تداول الذكاء الاصطناعي، سيحدد التنفيذ، ومرونة الهوامش، وإيقاع الابتكار من يتصدر المشهد. بالنسبة للمتداولين، قد يشير الرسم البياني لـ Nvidia إلى صعود قصير الأجل، لكن القصة الأكبر هي تغير التوقعات - حيث أصبح الكمال هو القاعدة، وليس المفاجأة.

توقعات أسعار الذهب: البنوك المركزية توفر الحد الأدنى

تحت ضجيج الرهانات المتلاشية على خفض أسعار الفائدة وقوة الدولار تكمن قوة هيكلية أعمق: شراء الذهب بلا هوادة من قبل البنوك المركزية في العالم.

وفقًا للتقارير، فإن الثبات الملحوظ للذهب بالقرب من 4,050 دولارًا للأونصة ليس من قبيل الصدفة. تحت ضجيج الرهانات المتلاشية على خفض أسعار الفائدة وقوة الدولار تكمن قوة هيكلية أعمق: الشراء المستمر من قبل البنوك المركزية في العالم. من بكين إلى أنقرة، يعيد صانعو السياسات بهدوء كتابة قواعد السلامة النقدية، مستخدمين الذهب كوسيلة للتحوط ضد المخاطر السياسية، وعدم استقرار العملة، وتضاؤل الثقة في النظام المالي الأمريكي.

وفقًا للمحللين، أصبح هذا الطلب اليد الخفية التي تدعم السبائك. حتى مع تراجع المتداولين المضاربين وتراجع تدفقات صناديق الاستثمار المتداولة، يساعد المشترون السياديون في ترسيخ السوق.

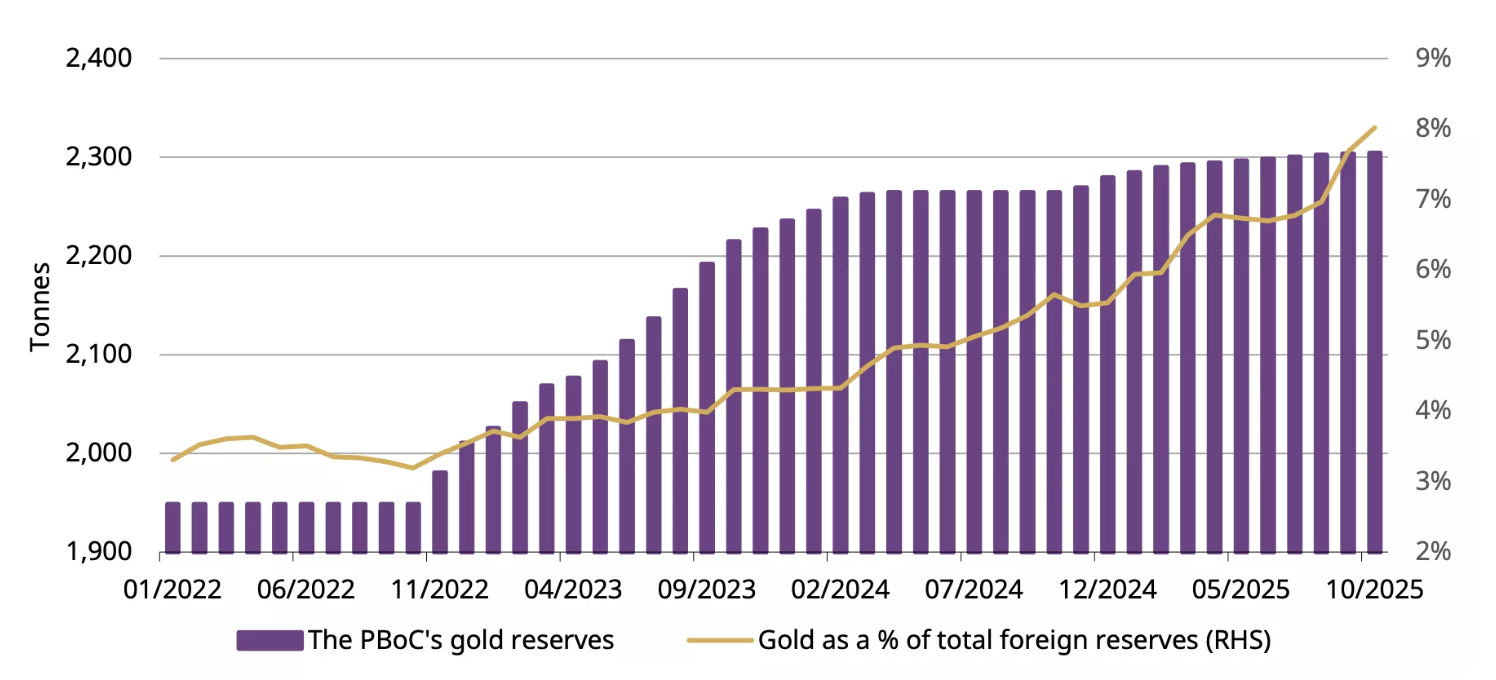

ومع قيام بنك الشعب الصيني بتمديد سلسلة شراء الذهب لمدة 12 شهرًا وحذو البنوك المركزية الأخرى حذوه، تبدو مخاطر هبوط الذهب الآن أشبه بفترة توقف أكثر منها انهيار - وهي أرضية تعززها الدول وليس الأموال.

ما الذي يقود الذهب الآن؟

أعادت أحدث بيانات الوظائف الأمريكية التوقعات عبر الأسواق العالمية. أظهر تقرير الوظائف غير الزراعية لشهر سبتمبر زيادة قدرها 119,000 وظيفة، أي أكثر من ضعف ما توقعه الاقتصاديون، في حين ارتفعت البطالة إلى 4.4%.

على السطح، تبدو البيانات مختلطة - التوظيف القوي ولكن الزخم ضعيف - ومع ذلك كانت كافية لدفع المستثمرين إلى التراجع عن طلباتهم بشأن خفض سعر الفائدة في ديسمبر من قبل الاحتياطي الفيدرالي.

أدت إعادة المعايرة هذه إلى رفع الدولار والعوائد الأمريكية، والتي عادة ما تكون مزيجًا سامًا للذهب. لكن المعدن بالكاد جفل. والسبب هو أن طلب البنك المركزي قد غيّر حساسية الذهب لدورات السياسة.

وفقًا لبيانات مجلس الذهب العالمي، تمثل مشتريات القطاع الرسمي الآن ما يقرب من ربع الطلب السنوي - وهو تحول هيكلي عن العقد الماضي. عندما يتردد الاحتياطي الفيدرالي، لا تفعل البنوك المركزية ذلك.

أعلن بنك الشعب الصيني (PBoC) عن مشتريات من الذهب لمدة 12 شهرًا متتاليًا، مضيفًا 0.9 طنًا في أكتوبر، مما رفع الإجمالي إلى 2304 طنًا، وهو ما يمثل 8٪ من احتياطيات النقد الأجنبي في الصين ويمثل عامًا كاملاً من الشراء المتواصل. انضمت كل من تركيا وبولندا والهند إلى اتجاه التراكم.

لماذا يهم

يقول مراقبو السوق إن هذا التراكم السيادي الهادئ يعيد تشكيل دور الذهب في النظام المالي العالمي. ما كان في السابق تجارة «خالية من المخاطر» أصبح الآن جزءًا من استراتيجية الاحتياطي الوطني. دفع تجميد الأصول الأجنبية الروسية في عام 2022 الحكومات إلى إعادة تقييم تعرضها للنظام الذي يهيمن عليه الدولار، وظهر الذهب كبديل محايد.

وكما يقول بيتر جرانت، الخبير الاستراتيجي في شركة Zaner Metals، فإن أحدث بيانات الوظائف الأمريكية «تؤكد وجود سوق بطيئة ومستقرة - لكن هذا لا يقلل من الرغبة في الأمان».

بالنسبة لصانعي السياسات في الأسواق الناشئة، يقدم الذهب شيئًا لا تستطيع الأصول الورقية القيام به: العزل من العقوبات والتضخم وسياسة العملة. بالنسبة للمستثمرين، هذا يعني أن سعر الذهب لم يعد مجرد دالة على أسعار الفائدة أو الرغبة في المخاطرة. إنه مؤشر جيوسياسي - مرآة لمدى الثقة المتبقية في النظام النقدي الحالي.

التأثير على الأسواق والمستثمرين

التغيير الأكثر لفتًا للانتباه في هذه الدورة هو أن الذهب يستقر بالقرب من مستويات قياسية حتى مع تداول مؤشر الدولار الأمريكي (DXY) عند أقوى مستوى له منذ شهور. لقد ضعفت العلاقة العكسية التقليدية. وفقًا للمحللين، يتم شراء كلا الأصلين لنفس السبب: السلامة. تتحدى هذه الديناميكية فكرة أن الذهب يرتفع فقط عندما تنخفض الأسعار.

بالنسبة للمتداولين، يؤدي ذلك إلى تعقيد التمركز على المدى القصير. ومع انخفاض الذهب الآن بنسبة 7٪ تقريبًا عن الرقم القياسي الذي سجله في أكتوبر والذي بلغ 4,380 دولارًا، فقد هدأ الزخم، لكن الطلب الهيكلي لا يزال سليمًا. لا تظهر تدفقات ETF، على الرغم من أنها سلبية بشكل معتدل في الأسابيع الأخيرة، أي علامات على الذعر.

لقد قلص مستثمرو التجزئة التعرض، لكن القطاع الرسمي حل محلهم كمشتري هامشي. بالنسبة للمستثمرين على المدى الطويل، يشير هذا التحول إلى أن التراجعات قد توفر فرصًا بدلاً من التحذيرات، خاصة إذا تعمقت حالة عدم اليقين في الاقتصاد الكلي في عام 2026.

نظرة الخبراء

لا يزال المحللون منقسمين حول مدى قدرة عرض البنك المركزي هذا على تحمل المعدن. لا يزال غولدمان ساكس يرى الضعف الأخير على أنه «لمحة وليس انعكاسًا»، مع التأكيد على أن الطلب على الاستثمار السيادي والخاص سيدعم الأسعار حتى عام 2026. يتوقع UBS ارتفاعًا محتملاً إلى 4900 دولار للأونصة خلال العامين المقبلين، بافتراض استمرار التنويع بعيدًا عن احتياطيات الدولار.

الخطر الرئيسي لهذه التوقعات يكمن في الرضا النقدي. وإذا ظلت البيانات الأمريكية ثابتة وأعاد الاحتياطي الفيدرالي تأكيد موقفه «المرتفع لفترة أطول»، فقد يتلاشى اهتمام المضاربة أكثر. ولكن في الوقت الحالي، فإن مرونة الذهب تتحدث عن نفسها. يتكيف السوق مع الواقع الجديد - وهو الواقع الذي تحدد فيه البنوك المركزية، وليس التجار، النغمة.

رؤى فنية عن الذهب

في وقت كتابة هذا التقرير، يتم تداول الذهب (XAU/USD) حول منطقة 4,030 دولارًا، ويحوم بالقرب من مستوى الدعم البالغ 4,020 دولارًا. ال مؤشر القوة النسبية ثابت وقريب من خط الوسط، مما يشير إلى عدم وجود زخم قوي في أي من الاتجاهين - علامة على تردد السوق.

وفي الوقت نفسه، بولينجر باندز بدأت في التضييق، مما يعكس انخفاض التقلبات بعد التقلبات الأخيرة. يتأرجح السعر بالقرب من النطاق المتوسط، مما يشير إلى مرحلة توطيد محتملة قبل الاختراق التالي.

على الجانب العلوي، لا يزال 4200 دولار و 4,365 دولارًا من مستويات المقاومة الرئيسية، حيث قد يتوقع المتداولون جني الأرباح أو تجدد الاهتمام بالشراء إذا عادت المشاعر الصاعدة. وعلى العكس من ذلك، قد يؤدي الهبوط دون مستوى 4,020 دولارًا إلى فتح الباب أمام الدعم البالغ 3,940 دولارًا، حيث قد تحدث زيادة في ضغط البيع أو عمليات التصفية.

الوجبات السريعة الرئيسية

إن مرونة الذهب في أواخر عام 2025 ليست لغزًا - إنها رسالة عبر عنها المحللون. نفس المؤسسات التي كانت تثق في سندات الخزانة الأمريكية تشتري الآن السبائك للتأمين ضد السياسة والسياسة وعدم اليقين. قد يتلاشى التجار من الارتفاع، لكن البنوك المركزية لا تتوانى. نظرًا لأن الاحتياطي الفيدرالي يتعامل مع توقعات السياسة المنقسمة وتستمر الاحتياطيات العالمية في التحول شرقًا، ويبدو الطابق السفلي تحت الذهب ثابتًا مثل الأيدي التي تمسكه.

.png)

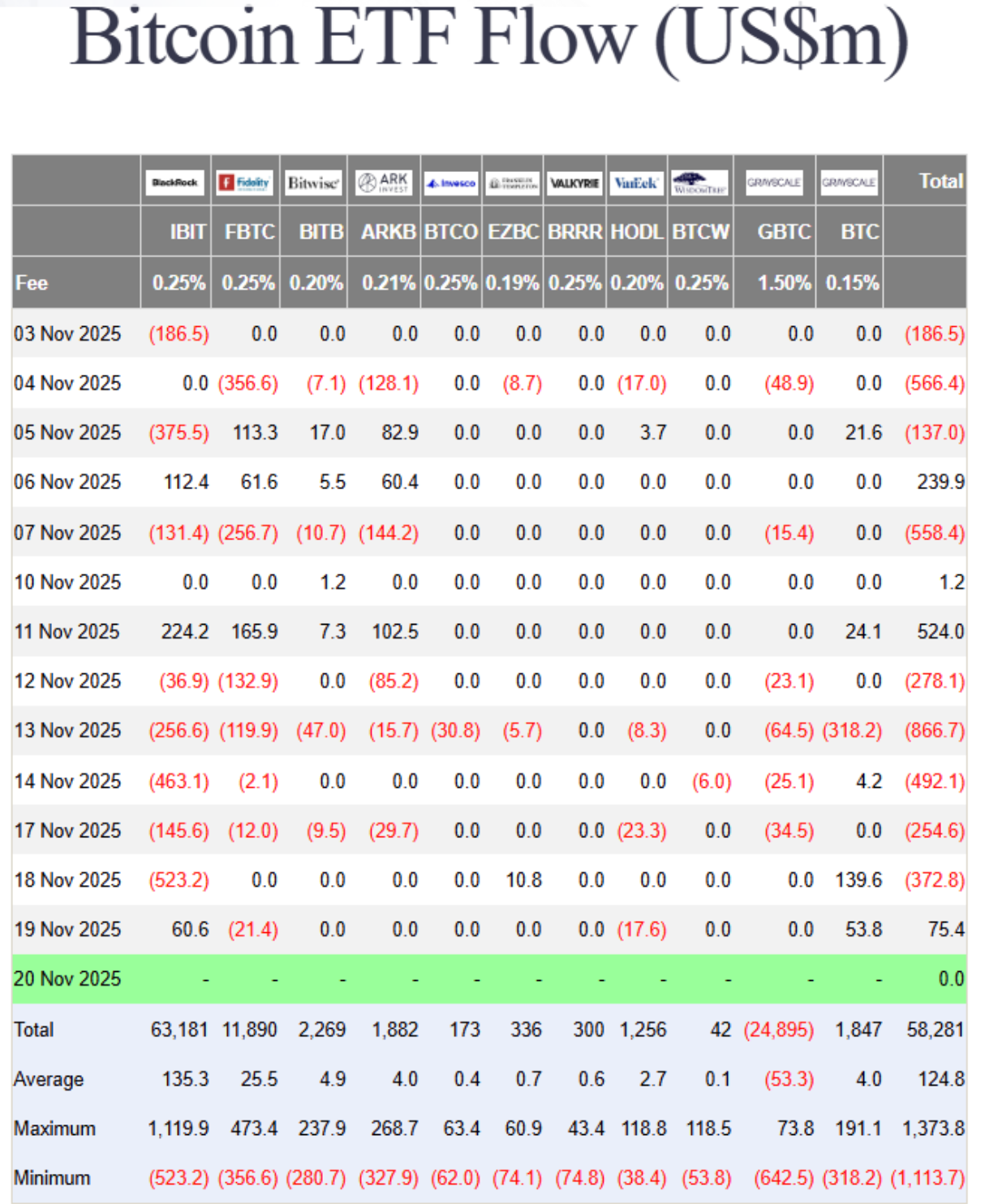

إعادة ضبط بيتكوين القاسية: التدفقات والخوف وخطين مهمين

فقدت أكبر عملة مشفرة في العالم ما يقرب من ثلث قيمتها منذ ذروتها في أكتوبر، حيث تراجعت نحو المستويات الفنية الحرجة مع دخول الرياح المعاكسة حيز التنفيذ.

لقد وصلت إعادة الضبط القاسية لعملة البيتكوين. فقدت أكبر عملة مشفرة في العالم ما يقرب من ثلث قيمتها منذ ذروتها في أكتوبر، حيث تراجعت نحو المستويات الفنية الحرجة مع تدفق الأموال المتداولة في البورصة والرياح المعاكسة للاقتصاد الكلي.

أظهرت البيانات الأخيرة أن ما يقرب من 3 مليارات دولار قد خرجت من صناديق بيتكوين المتداولة هذا الشهر وحده، مما حول نفس التدفقات المؤسسية التي غذت الارتفاع في السابق إلى حلقة تغذية مرتدة من عمليات الاسترداد والتراجع.

وراء عمليات البيع يكمن مزيج من الآمال المتلاشية في خفض سعر الفائدة الفيدرالي، وتشديد السيولة، والسوق المشلولة بسبب «الخوف الشديد». ومع تحليق الأسعار بالقرب من 85,600 دولار وأدنى مستوى لها في عام واحد عند 74,000 دولار يلوح في الأفق، فإن السؤال بسيط ولكنه عاجل: هل هذا التصحيح عبارة عن تدفق عابر - أم بداية تحول أعمق في عصر ETF الجديد لبيتكوين؟

ما الذي يدفع تصحيح بيتكوين

وفقًا للمحللين، فإن انخفاض بيتكوين بنسبة 30٪ ليس مدفوعًا بالفضيحة أو الصدمة - إنه نتيجة القوى الهيكلية التي انعكست أخيرًا. بعد عامين من التدفقات المستمرة، تشهد صناديق بيتكوين المتداولة الفورية الآن تدفقات رأس المال الخارجة. يُظهر المستثمرون المؤسسيون، الذين تم الترحيب بهم ذات مرة كعوامل استقرار للعملات المشفرة، مدى سرعة تحول المشاعر عندما تتذبذب الأسواق.

وفقًا لبيانات Farside، حدثت عمليات استرداد ETF في جميع أيام هذا الشهر باستثناء أربعة أيام، مما أدى إلى تجريد ما يقرب من 3 مليارات دولار من صافي التدفقات الخارجة.

ينبع جزء من هذا التراجع من الظروف الكلية المتغيرة. ال الاحتياطي الفيدرالي أدى التردد في تأكيد تخفيضات أسعار الفائدة إلى تعزيز الدولار الأمريكي وسحب السيولة بعيدًا عن الأصول المضاربة.

وقد أظهرت الحركات السابقة أن الدولار القوي عادة ما يؤثر على بيتكوين، ومع استمرار قراءات التضخم، يعيد المتداولون تقييم رواية «الأموال السهلة» التي تعود في ديسمبر. والنتيجة هي سوق تُقابل فيه الارتفاعات بالبيع بدلاً من الحماس - وهو تحول حاد من النشوة التي دفعت بيتكوين إلى 126 ألف دولار قبل أسابيع فقط.

لماذا يهم

تكشف عمليات بيع البيتكوين عن مدى تشابك الأسواق التقليدية والرقمية الآن. فتحت صناديق الاستثمار المتداولة الباب على مصراعيه للتعرض المؤسسي، لكنها ربطت أيضًا بيتكوين باتجاهات المخاطر الأوسع نطاقًا. عندما يسحب المستثمرون الأموال من منتجات ETF، فإن التأثير يرتد من خلال مجمعات السيولة والمشاعر على حد سواء.

وكما أوضح مات ويليامز من الأقصر، «يرجع الانخفاض إلى 86 ألف دولار إلى حد كبير إلى القوى الكلية - توقعات أسعار الفائدة والتضخم - وإلى قيام حاملي الأسهم الكبار بخفض التعرض بعد كسر الدعم الفني الرئيسي».

بالنسبة للمتداولين، هذه نقطة تحول نفسية. إن نفس جمهور التجزئة الذي غمر البورصات ذات مرة خلال عيد الشكر 2017 - عندما تجاوزت بيتكوين ١٠٠٠٠ دولار لأول مرة - صامتًا إلى حد كبير الآن.

تُظهر البيانات الاجتماعية من Santiment أن المشاعر منقسمة بالتساوي بين توقعات الهبوط إلى أقل من 70,000 دولار والتفاؤل الجامح بالارتفاع إلى 130,000 دولار. يشير الانقسام إلى التردد وليس الاقتناع. في هذه المرحلة، الخوف - وليس الأساسيات - هو الذي يحدد النغمة.

التأثير على الأسواق والمستثمرين

لقد امتدت عمليات البيع إلى ما وراء مساحة التشفير. ارتفع ارتباط بيتكوين بمؤشرات الأسهم، مثل مؤشر ناسداك 100، فوق 0.8 في بعض الأحيان، مما يعني أن التحركات في أسهم التكنولوجيا والأصول الرقمية تتغذى الآن على نفس المحفزات الكلية. عندما يتلاشى التفاؤل بشأن أسعار الفائدة، يعاني كلا السوقين. يتعارض هذا الرابط مع مطالبة بيتكوين طويلة الأمد كتحوط ضد المخاطر النقدية.

تدفقات ETF الخارجة هي نقطة ضغط أخرى. ومع استرداد الأموال، يضطر مزودو السيولة إلى تخفيف مراكزهم في العقود الآجلة والأسواق الفورية، وبالتالي تعميق التقلبات.

يؤكد مؤشر Crypto Fear & Greed، الذي انخفض إلى 14 هذا الأسبوع - وهو أدنى مستوى له منذ فبراير - مدى سرعة تدهور المشاعر. يحذر المحللون مثل راشيل لوكاس من BTC Markets من أن الزخم وتدفق الأموال واتجاهات الحجم «تعكس جميعها تدهورًا حادًا في المعنويات»، مدفوعًا بتشديد الاقتصاد الكلي ووضع العزوف عن المخاطرة.

في الخلفية، يعاني مزودو السيولة. قارن توم لي من فندسترات صانعي سوق العملات المشفرة بـ «البنوك المركزية» للسيولة الرقمية - وفي الوقت الحالي، تنفد هذه البنوك.

بعد موجة التصفية التي بلغت 20 مليار دولار في أكتوبر، يعمل صانعو السوق بميزانيات أصغر، مما يحد من قدرتهم على استيعاب تدفق الطلبات. إنه تذكير بأن السباكة الخاصة بالعملات المشفرة، على الرغم من أنها أكثر تعقيدًا، لا تزال هشة.

نظرة الخبراء

المحللون ممزقون بين الحذر والفضول. يصف Nic Puckrin من Coin Bureau المشهد الحالي بأنه «لعبة شد الحبل»، مع تشاؤم الاقتصاد الكلي الذي تقابله المرونة في قطاع التكنولوجيا.

وأدت أرباح نفيديا لفترة وجيزة إلى زيادة الرغبة في المخاطرة، لكن بيتكوين فشلت في المتابعة، مما يشير إلى أن المتداولين لا يزالون يتراجعون بدلاً من إعادة التحميل. يربط Puckrin المقاومة التالية عند 107,500 دولار، إذا كان الارتداد يمكن أن يكتسب زخمًا.

ويرى أندريه دراغوش من «بيتوايز» أوجه تشابه مع تصحيحات منتصف الدورة السابقة، مشيرًا إلى أن عمق هذا الانخفاض ومدته «يظلان متسقين مع التراجعات المؤقتة في الأسواق الصاعدة السابقة». لا تزال قضيته الأساسية تتوقع أن تمتد الدورة إلى عام 2026، مدفوعة بالتيسير النقدي العالمي التدريجي.

ولكن في الوقت الحالي، لا تزال المخاطر قصيرة الأجل تميل إلى الانخفاض، مع 85,600 دولار و 74,000 دولار كمستويين حاسمين يجب مراقبتهما. احتفظ بها، ويمكن أن تشكل بيتكوين قاعدة؛ افقدها، ويمكن أن يكون التدفق التالي سريعًا.

الصورة الأكبر: هل يمكن أن تؤدي عملة البيتكوين إلى أزمة مالية؟

على الرغم من الذعر، لا تزال عملة البيتكوين صغيرة نسبيًا مقارنة بالنظام المالي الحقيقي. يبلغ إجمالي سوق العملات المشفرة حوالي 3-4 تريليون دولار، حيث تمثل بيتكوين النصف تقريبًا. في المقابل، تتجاوز الأصول المالية العالمية 400 تريليون دولار. تسببت الانهيارات السابقة، مثل FTX في عام 2022 و Terra في عام 2021، في حدوث فوضى داخل صناعة العملات المشفرة ولكنها بالكاد انتشرت في الأسواق العالمية.

ومع ذلك، فإن كل دورة تقرب العملات المشفرة من التمويل التقليدي. لقد أنشأت صناديق الاستثمار المتداولة وممتلكات الشركات والعملات المستقرة المدعومة بسندات الخزانة الأمريكية روابط حقيقية. يمكن أن يؤدي انهيار بيتكوين الشديد إلى عمليات استرداد ETF، ويضر بالميزانيات العمومية في الشركات التي تمتلك BTC، ويضغط على العملات المستقرة لتصفية أصول الخزانة الخاصة بها. لن يتسبب أي من ذلك في أزمة على غرار أزمة عام 2008 اليوم - ولكن مع نمو التداخل، يصبح الخط الفاصل بين «انهيار العملات المشفرة» و «العدوى المالية» أرق.

رؤى تقنية للبيتكوين

في وقت كتابة هذا التقرير، يتم تداول بيتكوين (BTC/USD) حول علامة 84,200 دولار بعد اتجاه هبوطي ممتد. ال مؤشر القوة النسبية انخفض بشكل حاد إلى منطقة ذروة البيع، مما يشير إلى الزخم الهبوطي الشديد وإمكانية حدوث انتعاش قصير الأجل إذا تدخل المشترون.

يعزز التقاطع الهبوطي - حيث انخفض المتوسط المتحرك لمدة 50 يومًا إلى ما دون المتوسط المتحرك لمدة 200 يوم - التحيز الهبوطي، مما يشير إلى مزيد من الضغط الهبوطي على المدى القريب.

تقع مستويات المقاومة الرئيسية عند 106,260 دولارًا و 115,200 دولارًا و 123,950 دولارًا، حيث قد يتوقع المتداولون جني الأرباح أو تجديد الاهتمام بالشراء في حالة حدوث محاولات الاسترداد. وقد يؤدي الفشل في استعادة هذه المناطق إلى بقاء بيتكوين تحت الضغط، مع بقاء المعنويات هشة وسط عمليات البيع المستمرة.

الوجبات السريعة الرئيسية

إن انخفاض بيتكوين ليس من قبيل الصدفة - إنه اختبار إجهاد لواقعها الجديد. لقد ربط عصر ETF العملة المشفرة بالنظام المالي العالمي، للأفضل والأسوأ. السيولة، التي كانت ذات يوم بمثابة الرياح الخلفية، تقطع الآن كلا الاتجاهين. يهيمن الخوف، لكن التصحيحات العميقة هي جزء من الحمض النووي لبيتكوين.

إذا استمر هذان الخطان - 85600 دولار و 74000 دولار - في ثباتهما، يقول الكثيرون إن إعادة الضبط هذه قد تبدو وكأنها مجرد مرحلة تطهير أخرى قبل الموجة التالية من الطلب المؤسسي. افقدهم، وقد تتحول إعادة ضبط بيتكوين القاسية إلى شيء أعمق بكثير.

التحقق من واقع أرباح Nvidia: هل عادت طفرة الذكاء الاصطناعي إلى المسار الصحيح؟

أرباح Nvidia الأخيرة لم تخلق موجة جديدة من الضجة؛ بل أعادت الثقة بأن الذكاء الاصطناعي يدخل مرحلة التوسع.

نعم - ازدهار الذكاء الاصطناعي عاد إلى مساره، وفقًا للمحللين، ولكن بوتيرة مختلفة. أرباح Nvidia الأخيرة لم تخلق موجة جديدة من الضجة؛ بل أعادت الثقة بأن الذكاء الاصطناعي يدخل مرحلة التوسع، وليس مرحلة المضاربة.

يستعد مستثمرو Nvidia لارتفاع في القيمة السوقية بقيمة 300 مليار دولار بعد أن أعلنت الشركة عن أول تسارع في المبيعات خلال سبعة أرباع، مما يشير إلى أن الطلب على الذكاء الاصطناعي لا يتلاشى - بل يتحول إلى دورة نمو مستدامة.

لعدة أشهر، كانت الأسواق تعاني من الحديث عن "ذروة الذكاء الاصطناعي". ومع ذلك، تظهر نتائج Nvidia - إيرادات قياسية من مراكز البيانات، شراكات متجددة، وارتفاع السهم بنسبة 5% في التداولات بعد الإغلاق - أن القصة ليست انهيارًا، بل إعادة ضبط. هذه ليست فقاعة تنفجر؛ بل الصناعة تتعلم كيف تتنفس من جديد.

ما الذي يدفع زخم Nvidia

في صميم هيمنة Nvidia على بنية الذكاء الاصطناعي يكمن قطاع مراكز البيانات لديها، الذي تجاوز 50 مليار دولار هذا الربع، وهو إنجاز تحقق في وقت أبكر مما توقعه المحللون.

هذا يعكس توسعًا صناعيًا، وليس موجة مضاربة. أدى ارتفاع الطلب من أعباء عمل الذكاء الاصطناعي إلى تحويل وحدات معالجة الرسومات (GPUs) من منتجات متخصصة إلى العمود الفقري للحوسبة الحديثة، حيث تشغل كل شيء من ChatGPT إلى أنظمة السحابة المؤسسية.

وقد عبّر الرئيس التنفيذي Jensen Huang عن ذلك بأفضل شكل: "نحن في كل سحابة." هذا الانتشار يدعم استقرار Nvidia. رقائقها ليست اختيارية - بل هي بنية تحتية أساسية. مع وحدات Blackwell GPU التي تقدم سرعات استدلال أسرع حتى 40 مرة من الجيل السابق، لا تطارد الشركة الضجة؛ بل تصمم القفزة التالية في كفاءة الحوسبة.

لماذا هذا مهم

تقرير Nvidia يعمل كمقياس لاقتصاد الذكاء الاصطناعي. لم يكن ارتفاع السهم بعد الأرباح متعلقًا بالأرباح فقط؛ بل كان متعلقًا بالتأكيد. السوق كان قد وضع في الحسبان الخوف بعد أيام من بيع أسهم التكنولوجيا، لكن أرقام Nvidia القوية أعادت الواقعية.

وقد لخّص محللون مثل Julian Emanuel من Evercore ISI التوتر قبل الأرباح: "القلق حول 'ذروة الذكاء الاصطناعي' كان ملموسًا." هذه المخاوف تلاشت عندما أظهرت Nvidia أن الطلب لا يتسطح - بل يتوسع.

أداء الشركة أصبح مرتبطًا بشكل وثيق بمسار الأسهم الأمريكية. مع كون الذكاء الاصطناعي الآن محرك نمو هيكلي، فإن استمرارية Nvidia تطمئن المستثمرين بأن هذه ثورة اقتصادية جارية، وليست هوسًا عابرًا. تقييمها البالغ 5 تريليون دولار الشهر الماضي لم يكن شذوذًا؛ بل كان لمحة عن التوسع القادم.

التأثير على الأسواق العالمية

كانت التداعيات فورية. المؤشرات التكنولوجية التي تعثرت تحت وطأة "إرهاق الذكاء الاصطناعي" انتعشت مع إعادة Nvidia ثقة المستثمرين. افتتحت الأسواق الآسيوية على ارتفاع، وتحولت عقود S&P الآجلة إلى إيجابية، مدفوعة بقناعة متجددة بأن تداول الذكاء الاصطناعي لا يزال مستمرًا. حتى بعد فترة من التصحيح - تراجع Meta بنسبة 19%، وOracle بنسبة 20% - أكدت نتائج Nvidia أن أطروحة الذكاء الاصطناعي طويلة الأجل لا تزال قائمة.

بعيدًا عن الأسواق، تشير نتائج Nvidia إلى دورة رأسمالية جديدة. شراكاتها بمليارات الدولارات مع Microsoft وOpenAI وAnthropic ليست استثمارات لمرة واحدة؛ بل التزامات هيكلية بعصر بنية تحتية يقوده الذكاء الاصطناعي. كل دولار يُنفق على وحدات GPU يغذي نظامًا بيئيًا يبني القدرة للجيل القادم من النماذج ومراكز البيانات والخدمات الذكية.

توقعات الخبراء

يتم إعادة كتابة التوقعات. تقدر McKinsey أن الإنفاق على بنية الذكاء الاصطناعي سيصل إلى 7 تريليون دولار بحلول عام 2030، مع تخصيص 5.2 تريليون دولار لمراكز البيانات. ووفقًا لـ McKinsey، سنشهد أيضًا إضافة قدرة كبيرة للذكاء الاصطناعي كل عام حتى عام 2030.

قد تتجاوز حصة Nvidia من هذه الكعكة 50%، بالنظر إلى هيمنتها الحالية وتفوقها في التصميم. حتى أن بعض المحللين يتوقعون أن تصل القيمة السوقية إلى 20 تريليون دولار بحلول عام 2030 إذا حافظت الشركة على وتيرة الابتكار.

ومع ذلك، هذا الصعود ليس بلا عقبات. قيود التصدير إلى الصين وظهور رقائق مخصصة من منافسين مثل AMD وGoogle تشكل تحديات. ومع ذلك، فإن ميزة Nvidia ليست في العتاد فقط - بل في نظام البرمجيات CUDA، الذي يربط المطورين والشركات بمنصتها. طالما أن أعباء عمل الذكاء الاصطناعي تتطلب مرونة وأداء عبر النماذج والأطر، ستظل حصانة Nvidia قائمة.

التحليل الفني لـ Nvidia

في وقت كتابة هذا التقرير، يتداول سهم Nvidia (NVDA) حول 186 دولارًا، ويظهر علامات مبكرة على التعافي بعد تراجع قصير الأمد. يرتفع مؤشر القوة النسبية (RSI) بقوة من الخط الأوسط بالقرب من 50، مما يشير إلى أن الزخم الصعودي قد يكون في طور البناء مع تزايد ضغط الشراء.

في الوقت نفسه، بدأت Bollinger Bands في التضييق قليلاً، مما يشير إلى احتمال حدوث ضغط تقلبات قد يسبق اختراقًا اتجاهيًا. السعر حاليًا يتموضع حول النطاق الأوسط، مما يدل على توازن بين قوى الشراء والبيع.

على الجانب السلبي، تقع مستويات الدعم عند 180 دولارًا و168 دولارًا. قد يؤدي الهبوط دون 180 دولارًا إلى مزيد من البيع أو تصفية أوامر وقف الخسارة، بينما قد يؤكد الكسر دون 168 دولارًا تصحيحًا أعمق. على الجانب الصعودي، تقع المقاومة الرئيسية عند 208 دولارات، حيث من المرجح أن يزداد جني الأرباح ونشاط الشراء الجديد إذا اخترق السعر هذا المستوى.

الخلاصة الرئيسية

الارتفاع المحتمل بقيمة 300 مليار دولار لـ Nvidia ليس علامة على النشوة - بل هو فحص واقعي لأولئك الذين يراهنون على انهيار الذكاء الاصطناعي. تؤكد نتائج الشركة أن الذكاء الاصطناعي تجاوز مرحلة الوعود إلى مرحلة الإثبات. مع تحول رأس المال من النماذج الأولية إلى المنصات، لم يعد السؤال ما إذا كان الذكاء الاصطناعي سيستمر - بل مدى سرعة إعادة تشكيله لكل سوق يلمسه. في الوقت الحالي، تظل Nvidia نبض هذا التحول.

بالنسبة للمتداولين الذين يتنقلون في هذا التحول، توفر منصات مثل Deriv MT5 إمكانية التعرض للمرحلة التالية من انتعاش التكنولوجيا - بينما توفر أدوات مثل حاسبة التداول من Deriv الدقة لإدارة المخاطر مع نضوج السوق المدفوع بالذكاء الاصطناعي.

العقوبات مقابل فائض المعروض: المعركة التي تحدد أسعار النفط

أسعار النفط عالقة في صراع شد وجذب يحدد السرد الكامل للطاقة في الوقت الحالي - العقوبات مقابل الفائض.

أسعار النفط عالقة في صراع شد وجذب يحدد السرد الكامل للطاقة في الوقت الحالي - العقوبات مقابل الفائض. مع دخول أحدث القيود التي فرضتها واشنطن على عمالقة النفط الروس، مثل Rosneft وLukoil، حيز التنفيذ، يتساءل المتداولون عما إذا كان ذلك سيؤدي أخيرًا إلى تقليص الإمدادات بما يكفي لرفع الأسعار أم أن المخزونات المتزايدة والإنتاج القياسي في الولايات المتحدة سيبقيان الأسعار منخفضة.

ظل خام WTI يتأرجح بالقرب من 60 دولارًا في الجلسات الأخيرة، مما يعكس نفس حالة عدم اليقين. كل عنوان عن العقوبات يثير بصيص أمل؛ وكل تقرير عن المخزون يطفئه. نتيجة هذا الجمود - بين الجغرافيا السياسية والأساسيات - ستحدد ما إذا كانت الخطوة التالية للنفط هي اختراق أم فجر كاذب آخر.

ما الذي يدفع الارتداد

وفقًا للمحللين، فإن الارتداد الأخير في أسعار النفط مدفوع إلى حد كبير بتزايد القلق بشأن تدفقات الصادرات الروسية. في بيان صحفي صادر عن وزارة الخزانة الأمريكية، فرضت الولايات المتحدة والدول الحليفة عقوبات شاملة تستهدف كبار منتجي النفط الروس، بما في ذلك Rosneft وLukoil، إلى جانب مئات السفن من “الأسطول الظل”.

تهدف هذه الإجراءات إلى خنق عائدات النفط الروسية وبالتالي تقليل حجم صادراتها. المنطق بسيط: براميل أقل من روسيا = إمدادات عالمية أكثر شحًا = أسعار أعلى. لكن القوة المضادة كبيرة: الإمدادات العالمية لا تزال قوية، والطلب لا ينتعش كما كان متوقعًا.

وفقًا للوكالة الدولية للطاقة (IEA)، من المتوقع أن ينمو إنتاج الدول غير الأعضاء في أوبك+ بمقدار 1.7 مليون برميل يوميًا (bpd) في عام 2025، بينما من المتوقع أن ينمو الطلب بمقدار 0.79 مليون برميل يوميًا فقط، مما يشير إلى فائض هيكلي ما لم تحدث تغييرات.

في الوقت نفسه، تظهر البيانات أن إنتاج روسيا وتدابيرها البديلة للتصدير لا تزال فعالة حتى الآن - فقد ارتفع الإنتاج الروسي بنحو 100,000 برميل يوميًا حتى بعد العقوبات. وهكذا، فإن الارتداد عالق بين سرد صدمة الإمدادات الحقيقية وتراكم الطلب/المخزون العنيد، وما إذا كانت الأسعار ستخترق يعتمد على أي جانب سيسود.

لماذا الأمر مهم

بالنسبة للمتداولين والمنتجين والمستهلكين، فإن هذا الديناميكية ليست نظرية. ارتفاع مستدام مدفوع بقيود الإمداد سيصب في مصلحة المحافظ الثقيلة بالنفط وهوامش التكرير والدول المصدرة. وعلى العكس، إذا استمر فائض المعروض وخيب الطلب الآمال، فلن تنقذ حتى سردية العقوبات الأسعار. كما أشار أحد كبار محللي الطاقة: “السوق لا يتوقع فقدان إمدادات كبيرة حتى يصبح تطبيق العقوبات لا جدال فيه.”

بالنسبة لروسيا ومشتريها العالميين، المخاطر مرتفعة. فقد انخفضت عائدات النفط والغاز الروسية بنسبة 27% في أكتوبر 2025 مقارنة بنفس الشهر من العام السابق، مما يعكس ضغط العقوبات حتى مع استمرار الكميات من خلال الحلول البديلة.

في الوقت نفسه، زادت الدول الكبرى المستوردة للنفط مثل الهند والصين من شحناتها من النفط الروسي في الأشهر الأخيرة قبل الانخفاض الحاد في نوفمبر، مما أثار الشكوك حول استمرار تدفق النفط إلى تلك الدول.

لذا، إذا استمر المستوردون في استيعاب البراميل الروسية المخفضة، فقد تظل الإمدادات العالمية وفيرة حتى لو أشارت السردية إلى عكس ذلك. أما بالنسبة للمستهلكين، إذا بقيت أسعار النفط منخفضة بسبب فائض المعروض، ستظل تكاليف الوقود في المتناول. وإذا سيطر فقدان الإمدادات، فقد ترتفع أسعار المنتجات المكررة (الديزل، البنزين)، مما يغذي التضخم ويؤثر على النمو الاقتصادي - وهو خطر يجب مراقبته في الأسواق المتقدمة والناشئة على حد سواء.

تأثير ذلك على السوق

من الناحية العملية، تم رسم خطوط المعركة وفقًا للمحللين. من جانب مخاطر الإمداد، إذا أثرت العقوبات وانخفضت الصادرات الروسية بشكل ملموس، فقد تتقلص الأسواق بسرعة وترتفع أسعار النفط.

العلاوة على المخاطر تنعكس بالفعل في فروقات أسعار الخام: فقد قفز الخصم على خام Urals الروسي مقابل المؤشرات العالمية إلى حوالي 19 دولارًا أمريكيًا للبرميل بحلول أوائل نوفمبر، حيث تجنب المشترون الشحنات الروسية، وفقًا لتقرير Meduza. وهذا يشير إلى أن تأثير العقوبات قد بدأ في الظهور.

لكن من ناحية أخرى، تشير بيانات التتبع إلى أن التدفقات الروسية لا تزال يعاد توجيهها، وأن المنتجين العالميين (خاصة الصخري، البرازيل والولايات المتحدة) يستجيبون. مع وصول الإنتاج الأمريكي إلى مستويات قياسية وارتفاع المخزونات، تظل قصة فائض المعروض قائمة، وفقًا لتعليقات الصناعة. إذا ظل الطلب ضعيفًا - على سبيل المثال من الصين أو الصناعة العالمية - فقد يكون أي ارتفاع ناتج عن صدمة الإمداد قصير الأجل، وقد تتراجع الأسعار.

كما تتكيف تدفقات التكرير والتجارة. أصبح التجار والمصافي الآن يأخذون في الاعتبار الخام الروسي المخفض، ومسارات الشحن الأطول، وتكاليف الشحن والتأمين الأعلى - وكلها تزيد من التعقيد ولكنها لا تقلل بالضرورة من الكميات على الفور. حتى تظهر خسائر البراميل الفعلية في بيانات الصادرات، قد يبقى السوق في حالة ترقب، مترددًا في الالتزام بزخم صعودي قوي.

توقعات الخبراء

وفقًا للمحللين، السيناريو الأكثر احتمالاً هو سوق عالق في نمط تداول ضمن نطاق محدد، تتخلله فترات من التقلبات. أي أن النفط قد يرتفع مؤقتًا على خلفية شائعات عن عقوبات أو اضطرابات في الإمداد، ولكن ما لم يثبت الطلب قوته وتضيق الإمدادات فعليًا، فقد يفتقر هذا التحرك إلى الزخم. ذكرت Reuters أن الوكالة الدولية للطاقة لا تزال تتوقع نمو الإمدادات بوتيرة أسرع من الطلب هذا العام.

إذا تم تشديد تطبيق العقوبات - على سبيل المثال، إذا تم حظر ناقلات “الأسطول الظل”، أو ارتفعت تكاليف التأمين بشكل حاد أو انسحب كبار المستوردين من النفط الروسي - فقد نشهد ارتفاعًا ملموسًا.

أما على صعيد الطلب، فهناك إشارات معاكسة يجب مراقبتها مثل معدلات تشغيل المصافي (التي لا تزال تحت الضغط)، واتجاهات السفر والتنقل، وطلب الصين على البتروكيماويات. حتى يتغير أحد هذه العوامل بشكل واضح لصالح السوق، من المرجح أن تظل قصة فائض المعروض تضغط على الأسعار.

باختصار، خطر الإمداد حقيقي، لكنه لم يتغلب بعد على خلفية فائض المعروض وضعف الطلب. حتى يحدث ذلك، يظل الارتفاع في الأسعار مؤقتًا.

رؤى فنية حول النفط

في وقت كتابة هذا التقرير، يتم تداول النفط الأمريكي حول 59.50 دولارًا، ويتماسك ضمن نطاق ضيق مع بدء الزخم في الاستقرار. مؤشر القوة النسبية (RSI) يرتفع بقوة من خط المنتصف بالقرب من 50، مما يشير إلى زخم صعودي متزايد ويوحي بأن المشترين قد يستعيدون السيطرة على المدى القصير.

تظل نطاقات Bollinger (10، إغلاق) ضيقة نسبيًا، مما يشير إلى انخفاض التقلبات وإمكانية حدوث اختراق. لا يزال السلوك السعري متمركزًا حول النطاق الأوسط، مما يظهر حالة من التردد ولكن مع ميل طفيف نحو الصعود مع محاولة المشترين تجاوز منتصف النطاق.

توجد مستويات الدعم الرئيسية عند 58.26 دولار و56.85 دولار، حيث قد يؤدي كسرها إلى مزيد من الضغط البيعي أو تصفية أوامر وقف الخسارة. أما من ناحية الصعود، فتوجد المقاومة عند 62.00 دولار و65.00 دولار - وهي مستويات قد تظهر عندها عمليات جني الأرباح ونشاط شراء أقوى إذا اخترق السوق للأعلى.

الخلاصة الرئيسية

سوق النفط عند مفترق طرق حيث تتصادم سردية مخاطر الإمداد المدفوعة بالعقوبات مع الواقع الهيكلي الصلب لفائض المعروض وضعف الطلب. وبينما أدت العقوبات الروسية الأخيرة إلى زيادة العلاوة على المخاطر، لا يزال الإنتاج العالمي والمخزونات مرتفعين ولا يزال الطلب هشًا.

ما لم تكن خسائر الصادرات حقيقية ويتحسن الطلب، من المرجح أن تظل قصة فائض المعروض تضغط على أسعار النفط. الإشارات الرئيسية التالية التي يجب مراقبتها: بيانات الصادرات من روسيا، وتغيرات المخزون عالميًا، ومؤشرات الطلب من آسيا والولايات المتحدة. كن يقظًا - فهذه معركة عالية المخاطر قد تميل في أي اتجاه.

بالنسبة للمتداولين الذين يتنقلون في سوق النفط، Deriv MT5 توفر التعرض لكل من WTI وBrent. في الوقت نفسه، توفر أدوات مثل حاسبة التداول من Deriv الدقة اللازمة لإدارة المخاطر مع نضوج السوق المدفوع بالذكاء الاصطناعي.

توقعات الدولار الأمريكي/الين الياباني: هل يمكن للين الحفاظ على مكانته وسط سياسة الشد والجذب في اليابان؟

تشير التقارير إلى أن الين الياباني يواجه صعوبة في الحفاظ على استقراره مع تباعد أولويات اليابان المالية والنقدية في اتجاهين متعاكسين.

تشير التقارير إلى أن الين الياباني يواجه صعوبة في الحفاظ على استقراره مع تباعد أولويات اليابان المالية والنقدية في اتجاهين متعاكسين. خطة تحفيز ضخمة بقيمة 25 تريليون ين من رئيسة الوزراء ساناي تاكايتشي أعادت إشعال المخاوف بشأن التضخم وأثرت سلباً على العملة، في حين أن موقف بنك اليابان الحذر تجاه رفع أسعار الفائدة لا يقدم دعماً يُذكر. والنتيجة هي بقاء الين بالقرب من أدنى مستوى له منذ تسعة أشهر، مع تداول زوج USD/JPY حول 155 ين.

يقول الكثيرون إن شد وجذب السياسات في اليابان يميل بشكل حاسم ضد الين. ما لم تجد الحكومة والبنك المركزي أرضية مشتركة، قد يشهد المتداولون مزيداً من الضعف - خاصة إذا ظل الدولار مدعوماً من قبل الاحتياطي الفيدرالي الصبور ولكن الحازم.

ما الذي يدفع USD/JPY

يعود ضعف الين إلى اتساع الفجوة في السياسات داخل القيادة اليابانية. أعادت إدارة تاكايتشي إحياء سياسة التحفيز على غرار أبينوميكس، مع إعطاء الأولوية للتوسع المالي لزيادة الأجور والطلب الاستهلاكي.

اقترح المشرعون ميزانية تكميلية تتجاوز 25 تريليون ين، مما أثار المخاوف بشأن زيادة إصدار الديون ودفع عوائد السندات الحكومية اليابانية لأجل 40 عاماً إلى مستويات قياسية.

في الوقت نفسه، يجد بنك اليابان (BoJ) نفسه عالقاً بين الضغوط السياسية والحذر الاقتصادي الكلي. التضخم، الذي يبلغ حالياً حوالي 2.9%، لا يزال أعلى من الهدف، ومع ذلك يصر رئيس الوزراء على إبقاء أسعار الفائدة منخفضة حتى يكون نمو الأجور - وليس تكاليف الغذاء أو الطاقة - هو المحرك الرئيسي لاستقرار الأسعار.

وقد لمح المحافظ كازو أويدا إلى تشديد السياسة إذا استمر التضخم، لكن النمو غير المتكافئ يعقد الأمور: فقد نما الناتج المحلي الإجمالي بنسبة 1.1% على أساس سنوي، لكنه انكمش بنسبة 0.4% على أساس ربع سنوي. هذا الشد والجذب ترك المستثمرين غير متأكدين مما إذا كانت سياسات اليابان تعيد تنشيط الاقتصاد أم تضعف عملتها.

لماذا الأمر مهم

هذا الصراع الداخلي يعيد تعريف نظرة الأسواق العالمية للين. فبعد أن كان يُنظر إليه كملاذ آمن، أصبح الآن يتصرف كعملة مخاطرة، يتحرك مع المزاج العالمي بدلاً من أن يكون ضده. قال خوان بيريز من Monex USA: “لقد أضافت اليابان عنصراً مضطرباً - أصبحوا أكثر تقلباً وأكثر حدة.” هذا التقلب يعكس واقعاً جديداً: التوسع المالي أصبح السردية المهيمنة في اليابان، بينما أصبحت الحصافة النقدية في المقعد الخلفي.

بالنسبة للمتداولين، يكمن الخطر في أن التدخل اللفظي قد يحل محل الفعل الحقيقي. أعربت وزيرة المالية ساتسوكي كاتاياما عن قلقها من الانخفاض الحاد للين، لكن طوكيو امتنعت حتى الآن عن التدخل في السوق. من المرجح أن يحدث التدخل فقط إذا تجاوز USD/JPY مستوى 156 بشكل حاسم - وهو مستوى يُنظر إليه على أنه حساس سياسياً أكثر منه حرجاً اقتصادياً من قبل المحللين.

التأثير عبر الأسواق

وفقاً للتقارير، فإن عواقب الانقسام بين السياسات المالية والنقدية في اليابان واضحة في أسواق السندات والعملات لديها. فقد أصبحت منحنيات العائد أكثر حدة مع تسعير المستثمرين لإصدار ديون أكبر، بينما تبقي أسعار الفائدة القصيرة الأجل القريبة من الصفر السيولة المحلية وفيرة. هذا الخلل يشجع على تدفقات رأس المال إلى الخارج، حيث يبحث المستثمرون عن عوائد أعلى في الخارج، مما يزيد من الضغط النزولي على الين.

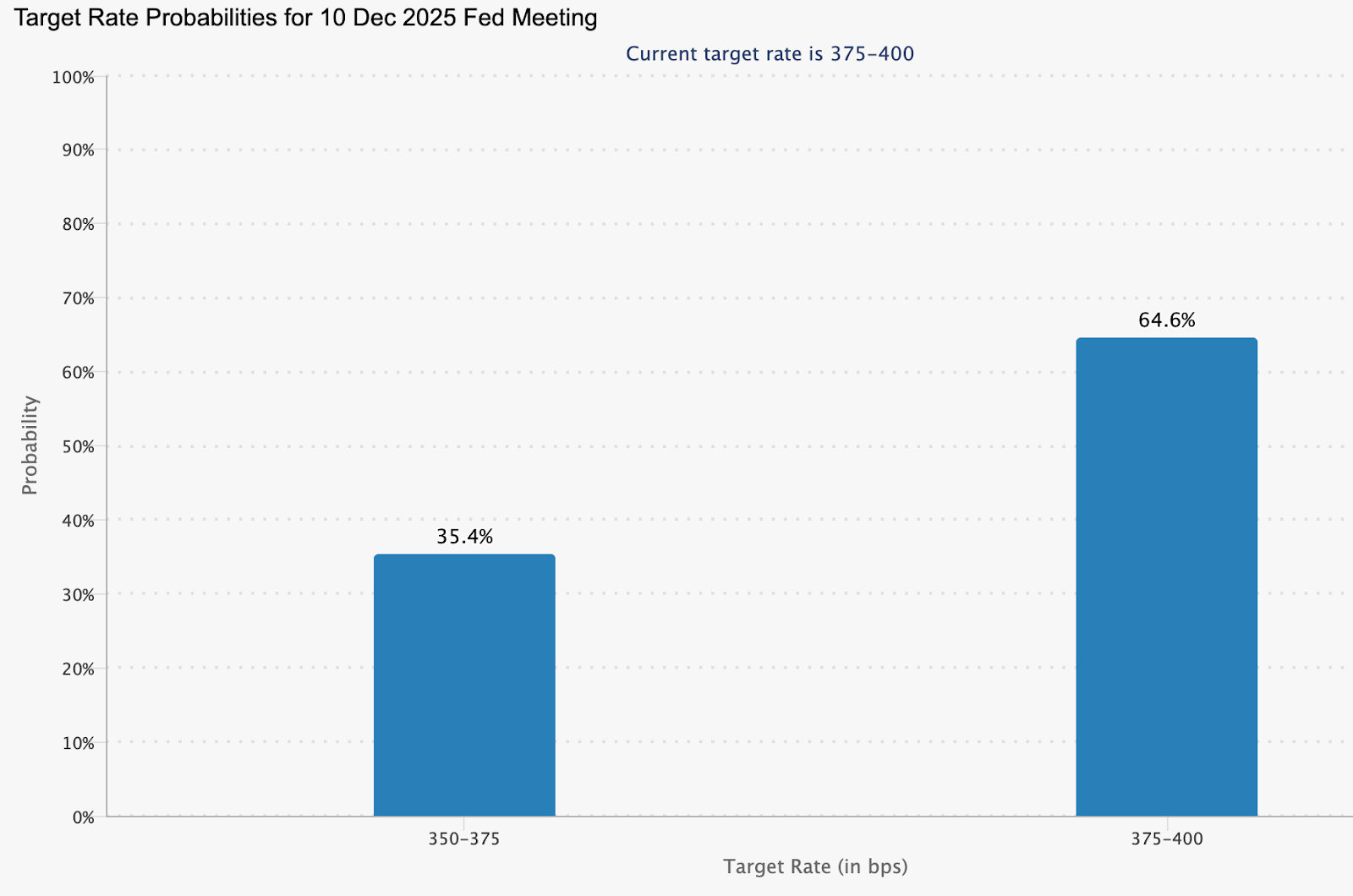

وعلى الجانب الآخر من المحيط الهادئ، عزز ثبات الاحتياطي الفيدرالي قوة الدولار. يواصل مسؤولون مثل فيليب جيفرسون وكريستوفر والر الدعوة إلى الصبر بشأن خفض أسعار الفائدة، مما خفض احتمال تقليص الفائدة في ديسمبر إلى حوالي 48%، انخفاضاً من 60% الأسبوع الماضي (CME FedWatch).

وبحسب المحللين، طالما استمرت فجوة أسعار الفائدة هذه، سيظل الدولار مفضلاً هيكلياً مقابل الين، وأي ارتفاعات للين من المرجح أن تكون مؤقتة.

توقعات الخبراء

يرى المحللون أن الين لن يجد راحة كبيرة على المدى القريب. توصي Barclays بالاحتفاظ بمركز شراء طويل على الدولار مقابل الين، بحجة أن أجندة تاكايتشي التوسعية ستضغط على العوائد المحلية وتحافظ على الضغط النزولي على العملة. ومع ذلك، فإن استمرار الصعود فوق 156 ين قد يختبر عزيمة طوكيو ويدفع إلى تدخل منسق.

الحدث الرئيسي التالي هو تقرير الوظائف غير الزراعية الأمريكي المؤجل، والذي من المتوقع أن يوفر رؤى جديدة حول أوضاع سوق العمل. قراءة أضعف قد تؤدي إلى بيع الدولار على المدى القصير، مما يسمح للين بالتعافي مؤقتاً. ومع ذلك، وبدون تغيير في السياسات اليابانية، قد يكون هذا الانتعاش قصير الأجل. في الوقت الحالي، أصبح مسار الين أقل ارتباطاً بالبيانات وأكثر ارتباطاً بالتباين بين الطموح المالي والحذر النقدي.

نظرة فنية على USD/JPY

في وقت كتابة هذا التقرير، يتم تداول USD/JPY حول 155.45، مواصلاً مكاسبه ضمن منطقة اكتشاف الأسعار مع استمرار الزخم الصعودي. الزوج يلامس الحد العلوي من Bollinger Band، مما يشير إلى ضغط شراء قوي ولكنه يلمح أيضاً إلى احتمال المبالغة في الصعود.

مؤشر RSI يرتفع نحو منطقة التشبع الشرائي، مما يعزز مخاطر حدوث تصحيح قصير الأجل أو جني أرباح. الدعم الفوري يقع عند 152.96، يليه 146.45، حيث قد يؤدي الكسر إلى تصفية مراكز الشراء وتسريع الحركة الهبوطية.

ومع ذلك، طالما بقيت الأسعار فوق منتصف Bollinger Band ومستوى 153.00، فقد يظل الاتجاه الصعودي الأوسع قائماً، مدعوماً بتباين السياسات بين الاحتياطي الفيدرالي وبنك اليابان.

الخلاصة الرئيسية

مشكلة الين في اليابان ليست مجرد مسألة أسواق - بل تتعلق بالرسائل أيضاً. تصطدم السياسة المالية التوسعية مع بنك مركزي متردد، مما يترك المستثمرين في حيرة حول أي إشارة يتبعونها. والنتيجة هي عملة تحت ضغط مستمر، مع تدخل لفظي لا يوقف التراجع. ما لم تجد طوكيو توافقاً بين التحفيز والاستقرار، قد يبقى جهد الين في الصمود رمزياً أكثر منه ناجحاً.

عودة الذهب إلى المتوسط: هل هي توقف قبل الارتفاع التالي؟

ارتفع الذهب مرة أخرى فوق 4,050 دولارًا للأونصة، مستقرًا بعد موجة بيع حادة استمرت أسبوعين سحبت المعدن من أعلى مستوياته القياسية.

ارتفع الذهب مرة أخرى فوق 4,050 دولارًا للأونصة، مستقرًا بعد موجة بيع حادة استمرت أسبوعين سحبت المعدن من أعلى مستوياته القياسية. تعكس هذه الحركة ما يصفه المحللون بشكل متزايد بأنه عودة إلى المتوسط - تصحيح طبيعي بعد صعود حاد من 3,450 إلى 4,380 دولارًا في وقت سابق من هذا الربع.

مع تحول التركيز الآن إلى تقرير الوظائف غير الزراعية الأمريكي (NFP) الذي طال انتظاره، يراقب المتداولون ما إذا كان هذا الاستقرار هو مجرد استراحة قبل المرحلة التالية من الصعود. ولا تزال الخلفية العامة متوترة. فتصريحات الاحتياطي الفيدرالي المتشددة، وتأخر البيانات بسبب إغلاق الحكومة الأمريكية، واستمرار التوترات الجيوسياسية كلها تعيد تشكيل المزاج العام. ومع ذلك، خلف الضجيج، يبدو تراجع الذهب أقل ضعفًا - وأكثر كونه عودة للتوازن.

ما الذي يدفع الذهب للعودة إلى المتوسط

يأتي التصحيح الأخير بعد أشهر من الشراء المستمر، مدفوعًا ببيانات أمريكية ضعيفة، وتدفقات الابتعاد عن الدولار، وتراكم قياسي من البنوك المركزية. فقد تجاوز صعود الذهب من 3,450 إلى 4,380 دولارًا الأساسيات، مما جعل المؤشرات الفنية متضخمة والمزاج العام متفائلًا للغاية.

الآن، ومع إعادة المتداولين لتوقعاتهم بشأن خفض الفائدة في ديسمبر - حيث يتم تسعير احتمال بنسبة 48.9% وفقًا لـ CME FedWatch - تراجع المعدن نحو نطاقه المتوسط، حول 4,050–4,100 دولار، حيث تتقاطع المتوسطات قصيرة وطويلة الأجل.

يعكس هذا التراجع أيضًا إعادة ضبط نفسية. فالأسواق تهضم نبرة الاحتياطي الفيدرالي الحذرة، حيث دعا نائب الرئيس فيليب جيفرسون إلى "نهج بطيء" في تغييرات السياسة، وأشار رؤساء المناطق بوستيك وشميد إلى تفضيلهم لثبات أسعار الفائدة. هذه التصريحات، إلى جانب تأخر البيانات الاقتصادية الكلية، قللت من المراكز المضاربية وسمحت للذهب بالتنفس. في الواقع، السوق يعيد اكتشاف التوازن - وهو سمة أساسية للعودة إلى المتوسط بعد حركة مفرطة في الامتداد.

لماذا هذا مهم

تروي عودة الذهب إلى المتوسط قصة أعمق عن الثقة والإرهاق النقدي. كما أشار كين غريفين من Citadel، فإن ارتفاع سعر الذهب يعكس "فقدان الثقة أولاً في سندات الخزانة الأمريكية، ثم في أسواق السندات لدول مجموعة السبع." المستثمرون لا يستجيبون لتقلبات قصيرة الأجل، بل لمخاوف هيكلية بشأن ديون الحكومات واستقرار العملات الورقية.

يؤكد محللو Deutsche Bank أن الاتجاه متوسط الأجل لا يزال قائمًا، متوقعين متوسط سعر للذهب يبلغ 4,000 دولار للأونصة العام المقبل. ويبرزون "الطلب الرسمي المرتفع" - في إشارة إلى استمرار شراء البنوك المركزية.

في أكتوبر، أضاف البنك المركزي الصيني 0.9 طن إلى احتياطياته، مسجلًا الشهر الثاني عشر على التوالي من التراكم. وقد رفعت عمليات الشراء المستمرة طوال عام 2025 احتياطيات الصين الرسمية من الذهب إلى 2,304.5 طن.

هذا يؤكد أنه بينما قد يعود المتداولون إلى المتوسط، فإن الدول لا تفعل ذلك - فهي تواصل التنويع بعيدًا عن الدولار بشكل مطرد.

التأثير عبر الأسواق

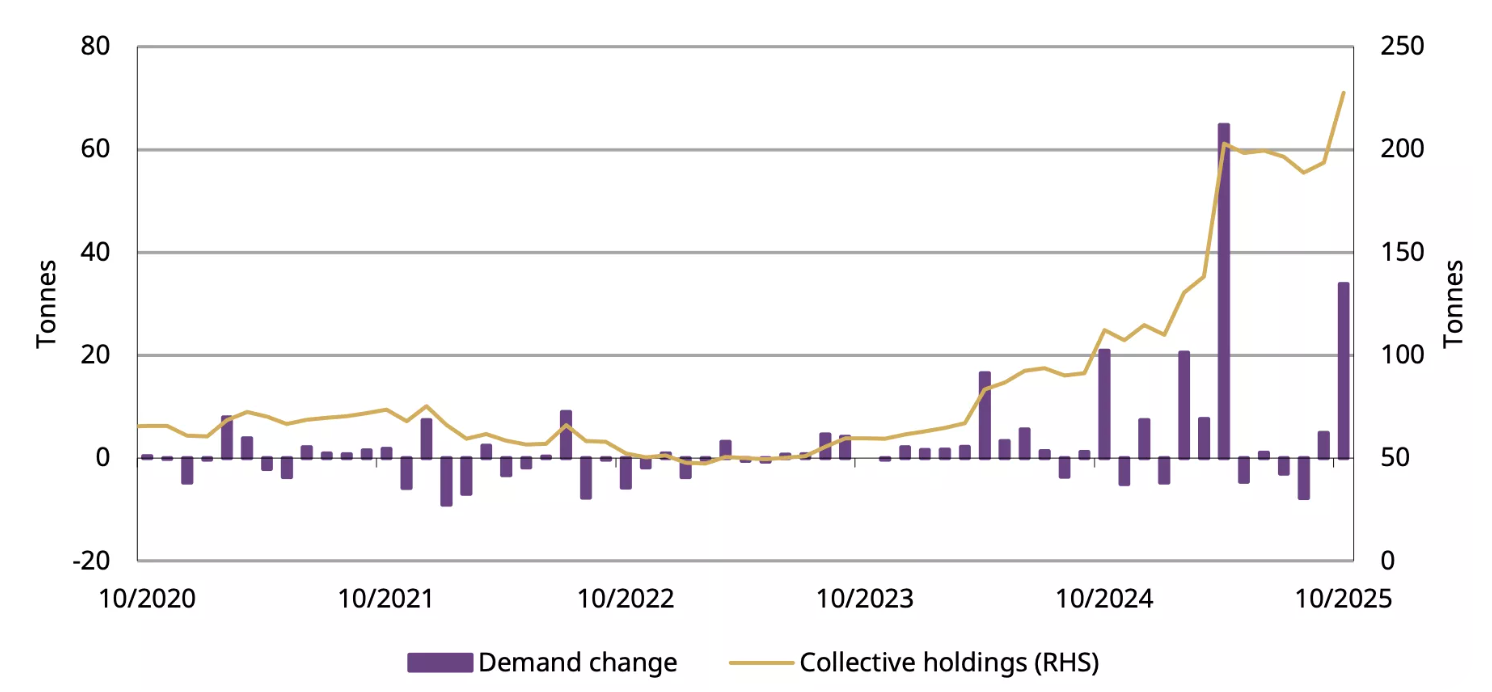

في الصين، لا يزال إقبال المستثمرين على الذهب قويًا حتى أثناء التصحيح. فقد قفزت تدفقات صناديق المؤشرات المتداولة (ETF) بمقدار 32 مليار يوان (4.5 مليار دولار أمريكي) في أكتوبر، مما دفع إجمالي الحيازات إلى مستوى قياسي بلغ 227 طنًا.

ارتفع الطلب الفعلي، الذي يُقاس بالسحوبات من بورصة شنغهاي للذهب، بمقدار 17 طنًا على أساس سنوي ليصل إلى 124 طنًا، متحديًا الضعف الموسمي المعتاد. وتشير البيانات إلى أن المستثمرين يرون في التراجعات فرصًا، وليس إشارات خطر.

وعلى الصعيد العالمي، القصة متشابهة. فقد خففت بيانات التوظيف الأمريكية الضعيفة وارتفاع طلبات إعانة البطالة من قوة الدولار، مما دفع المستثمرين للعودة إلى الذهب والفضة.

ومع ذلك، هناك إدراك بأن صدور تقرير NFP قوي أو تراجع المخاطر الجيوسياسية قد يوقف الزخم. ومع ذلك، فإن العودة إلى المتوسط ليست حدثًا هبوطيًا - بل هي طريقة السوق في استعادة النظام بعد اندفاعة مضاربية. والنظام، في أوقات عدم اليقين، هو الأساس الأكثر إيجابية على الإطلاق.

توقعات الخبراء

يتفق معظم المحللين على أن مسار الذهب متوسط الأجل لا يزال صاعدًا، رغم أن التقلبات على المدى القريب ستعتمد على بيانات الوظائف الأمريكية وموقف الاحتياطي الفيدرالي في ديسمبر. يقول المتداول المستقل تاي وونغ: "البيانات الضعيفة تعزز قليلاً الآمال في خفض الفائدة في ديسمبر - مما يدعم الذهب والفضة اللذين يحاولان كسر سلسلة خسائر استمرت ثلاثة أيام." هذا الشعور يعكس التوازن الحالي: تفاؤل حذر يرافقه حذر اقتصادي كلي.

إذا جاء تقرير NFP دون التوقعات، فقد يعيد الذهب اختبار مستوى 4,200 دولار بسرعة، وفقًا للمحللين. وإذا فاجأ التقرير بالإيجابية، فإن تراجعًا نحو 3,950 دولارًا سيكمل دورة العودة إلى المتوسط قبل الاستقرار. في كلتا الحالتين، تظل حالة الصعود طويلة الأجل - المدفوعة بالابتعاد عن الدولار، واضطرابات سوق العمل بفعل الذكاء الاصطناعي، وجمود التضخم - قائمة. السؤال ليس ما إذا كان الذهب سيرتفع مجددًا، بل متى.

التحليل الفني للذهب

في وقت كتابة هذا التقرير، يتم تداول XAU/USD بالقرب من 4,088 دولارًا، مرتدًا من الحد السفلي لـ Bollinger Band مع عودة المشترين إلى السوق. بدأت Bollinger Bands في الاتساع بعد فترة من الانكماش، مما يشير إلى احتمال عودة التقلبات.

مؤشر RSI يرتفع بقوة من خط المنتصف، مشيرًا إلى تحسن الزخم الصعودي. تظهر مستويات المقاومة الرئيسية عند 4,200 و4,365 دولارًا، حيث قد تحدث عمليات جني أرباح أو مزيد من الشراء إذا اخترق الذهب للأعلى. أما في الاتجاه الهابط، فإن الهبوط دون 3,940 دولارًا من المرجح أن يؤدي إلى تصفيات بيع، كاشفًا عن دعم أعمق عند 3,630 دولارًا.

بشكل عام، يبدو أن الذهب في المراحل المبكرة من استمرار صعود محتمل، مع تلميح التكوين الفني إلى ضغط صعودي متجدد إذا استمر الزخم فوق منتصف Bollinger Band.

الخلاصة الرئيسية

تراجع الذهب إلى منطقة 4,000 دولار ليس ضعفًا - بل هو إيقاع. العودة إلى المتوسط بعد صعود شبه عمودي هي الطريقة التي تعيد بها الاتجاهات المستدامة ضبط نفسها. وتحت تقلبات volatility قصيرة الأجل، تظل محركات هذه المرحلة الصاعدة - الابتعاد عن الدولار، وتراكم البنوك المركزية، وانعدام الثقة الكلي - قائمة بقوة. ومع صدور بيانات الوظائف الأمريكية وقرارات الاحتياطي الفيدرالي، قد يمثل هذا التوقف الهدوء الذي يسبق الارتفاع الكبير التالي للذهب.

بيع التكنولوجيا بقيمة 300 مليار دولار: هل تلوح فقاعة الذكاء الاصطناعي في الأفق؟

تقع Nvidia، محور الطفرة الحالية للذكاء الاصطناعي، في قلب دراما السوق هذه، حيث يستعد المستثمرون الآن لما يمكن أن يكون إعلانًا محوريًا عن الأرباح.

شهد قطاع التكنولوجيا للتو محو مبلغ مذهل قدره 300 مليار دولار في جلسة تداول واحدة - مما أثار أسئلة ملحة حول ما إذا كان حماس الذكاء الاصطناعي في وول ستريت يتحول إلى قصة تحذيرية للمستثمرين. تقع Nvidia، محور الطفرة الحالية للذكاء الاصطناعي، في قلب دراما السوق هذه، حيث يستعد المستثمرون الآن لما يمكن أن يكون إعلانًا محوريًا عن الأرباح.

ما الذي تسبب في اختفاء 300 مليار دولار بين عشية وضحاها؟

شهدت التداولات الأخيرة انخفاضًا في أسهم التكنولوجيا الرئيسية والأسهم المرتبطة بالذكاء الاصطناعي، مما أدى إلى محو ما يقرب من 300 مليار دولار من تقييمات السوق. كان سبب الهزيمة هو المخاوف المتزايدة من أن الزيادة المستمرة في الاستثمار في الذكاء الاصطناعي، لا سيما في شركات مثل Nvidia، ربما تجاوزت الأرباح والأساسيات الواقعية على المدى القريب.

- تعمل صناديق التحوط والمستثمرون البارزون على بيع أسهم الذكاء الاصطناعي على المكشوف، ويتساءلون عما إذا كانت الأسعار الحالية تعكس النمو المستدام أو الضجيج المضاربي.

- وبحسب ما ورد قامت SoftBank وغيرها من اللاعبين الرئيسيين بتقليص حيازاتهم من Nvidia، مما زاد من الشعور بالحذر في هذا القطاع.

لماذا تعتبر أرباح Nvidia مهمة لازدهار الذكاء الاصطناعي

تتم مراقبة إعلان أرباح Nvidia القادم للربع الثالث من عام 2025 عن كثب باعتباره الاختبار النهائي للتفاؤل في قطاع الذكاء الاصطناعي. يقدر المحللون عائدات تزيد عن 54 مليار دولار في هذا الربع، لكن الأضواء الحقيقية ستتركز على التوجيه: هل يمكن للشركة الحفاظ على الوتيرة التي يطلبها المستثمرون الآن؟

- قد يؤدي الفشل في تقديم إرشادات مستقبلية أقوى إلى دفع قصة «فقاعة الذكاء الاصطناعي» إلى دائرة الضوء وإثارة المزيد من الاضطرابات في السوق.

هل هناك بالفعل فقاعة الذكاء الاصطناعي؟ آراء الخبراء

يحذر المعلقون الماليون والمؤثرون على وسائل التواصل الاجتماعي من أن افتتان التكنولوجيا بالذكاء الاصطناعي يظهر علامات تذكرنا بازدهار وكساد الدوت كوم. راهن مايكل بوري وبيتر تيل ضد كبار لاعبي الذكاء الاصطناعي، مما يشير إلى شكوك متزايدة.

- يتم تفسير تقلبات السوق الرئيسية على أنها «علامات تحذير» حول التقييمات غير المستدامة.

- على الرغم من البحث والتطوير المثير للإعجاب ونمو القطاع، يطالب المستثمرون بإثبات أن الإنفاق على الذكاء الاصطناعي سيُترجم إلى عوائد دائمة.

معنويات السوق: دور وسائل التواصل الاجتماعي

- يعج موقع X (المعروف سابقًا باسم Twitter) بالمنشورات التي تسلط الضوء على محو القيمة السوقية لشركة Nvidia التي تتراوح بين 230 و 300 مليار دولار، وغالبًا ما تؤطر الأرباح القادمة على أنها لحظة «نجاح أو نجاح» لحركة الذكاء الاصطناعي.

- تحذر تغريدات التمويل الفيروسي من أن الوضع قد يؤدي إلى سلسلة من ردود الفعل عبر مؤشرات التكنولوجيا الأوسع.

ماذا سيحدث بعد ذلك؟

تسلط أحداث هذا الأسبوع الضوء على نقطة تحول لقطاع التكنولوجيا، حيث من المقرر أن يؤدي تقرير أرباح Nvidia إما إلى استعادة الثقة في الوعد المالي للذكاء الاصطناعي أو تعميق المخاوف بشأن الضجيج غير المستدام. يتركز اهتمام المستثمرين الآن بالليزر على البيانات المالية الثابتة والإشارات من قادة السوق.

راقب أداء Nvidia باستخدام مشتق MT5 حساب اليوم.

عذرًا، لم نتمكن من العثور على أي نتائج مطابقة لـ .

إرشادات البحث:

- تحقق من التهجئة وحاول مرة أخرى

- جرّب كلمة مفتاحية أخرى