العقوبات مقابل فائض المعروض: المعركة التي تحدد أسعار النفط

أسعار النفط عالقة في صراع شد وجذب يحدد السرد الكامل للطاقة في الوقت الحالي - العقوبات مقابل الفائض. مع دخول أحدث القيود التي فرضتها واشنطن على عمالقة النفط الروس، مثل Rosneft وLukoil، حيز التنفيذ، يتساءل المتداولون عما إذا كان ذلك سيؤدي أخيرًا إلى تقليص الإمدادات بما يكفي لرفع الأسعار أم أن المخزونات المتزايدة والإنتاج القياسي في الولايات المتحدة سيبقيان الأسعار منخفضة.

ظل خام WTI يتأرجح بالقرب من 60 دولارًا في الجلسات الأخيرة، مما يعكس نفس حالة عدم اليقين. كل عنوان عن العقوبات يثير بصيص أمل؛ وكل تقرير عن المخزون يطفئه. نتيجة هذا الجمود - بين الجغرافيا السياسية والأساسيات - ستحدد ما إذا كانت الخطوة التالية للنفط هي اختراق أم فجر كاذب آخر.

ما الذي يدفع الارتداد

وفقًا للمحللين، فإن الارتداد الأخير في أسعار النفط مدفوع إلى حد كبير بتزايد القلق بشأن تدفقات الصادرات الروسية. في بيان صحفي صادر عن وزارة الخزانة الأمريكية، فرضت الولايات المتحدة والدول الحليفة عقوبات شاملة تستهدف كبار منتجي النفط الروس، بما في ذلك Rosneft وLukoil، إلى جانب مئات السفن من “الأسطول الظل”.

تهدف هذه الإجراءات إلى خنق عائدات النفط الروسية وبالتالي تقليل حجم صادراتها. المنطق بسيط: براميل أقل من روسيا = إمدادات عالمية أكثر شحًا = أسعار أعلى. لكن القوة المضادة كبيرة: الإمدادات العالمية لا تزال قوية، والطلب لا ينتعش كما كان متوقعًا.

وفقًا للوكالة الدولية للطاقة (IEA)، من المتوقع أن ينمو إنتاج الدول غير الأعضاء في أوبك+ بمقدار 1.7 مليون برميل يوميًا (bpd) في عام 2025، بينما من المتوقع أن ينمو الطلب بمقدار 0.79 مليون برميل يوميًا فقط، مما يشير إلى فائض هيكلي ما لم تحدث تغييرات.

في الوقت نفسه، تظهر البيانات أن إنتاج روسيا وتدابيرها البديلة للتصدير لا تزال فعالة حتى الآن - فقد ارتفع الإنتاج الروسي بنحو 100,000 برميل يوميًا حتى بعد العقوبات. وهكذا، فإن الارتداد عالق بين سرد صدمة الإمدادات الحقيقية وتراكم الطلب/المخزون العنيد، وما إذا كانت الأسعار ستخترق يعتمد على أي جانب سيسود.

لماذا الأمر مهم

بالنسبة للمتداولين والمنتجين والمستهلكين، فإن هذا الديناميكية ليست نظرية. ارتفاع مستدام مدفوع بقيود الإمداد سيصب في مصلحة المحافظ الثقيلة بالنفط وهوامش التكرير والدول المصدرة. وعلى العكس، إذا استمر فائض المعروض وخيب الطلب الآمال، فلن تنقذ حتى سردية العقوبات الأسعار. كما أشار أحد كبار محللي الطاقة: “السوق لا يتوقع فقدان إمدادات كبيرة حتى يصبح تطبيق العقوبات لا جدال فيه.”

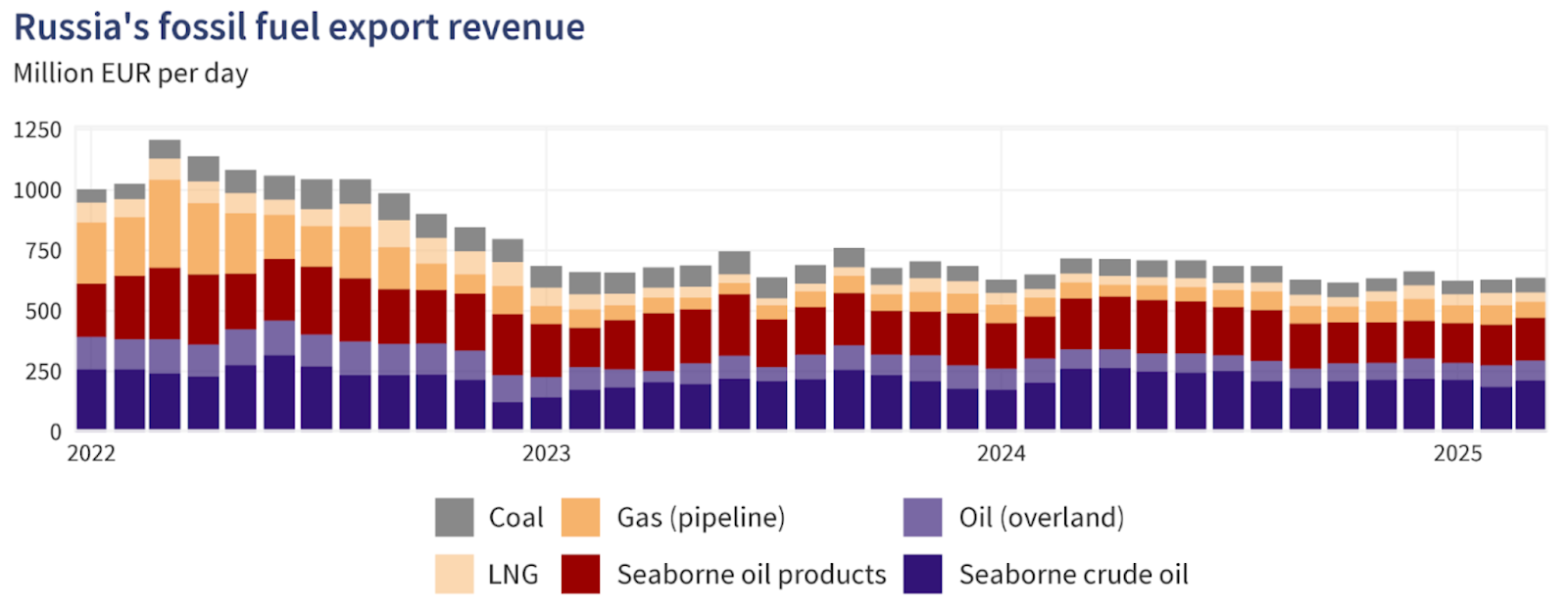

بالنسبة لروسيا ومشتريها العالميين، المخاطر مرتفعة. فقد انخفضت عائدات النفط والغاز الروسية بنسبة 27% في أكتوبر 2025 مقارنة بنفس الشهر من العام السابق، مما يعكس ضغط العقوبات حتى مع استمرار الكميات من خلال الحلول البديلة.

في الوقت نفسه، زادت الدول الكبرى المستوردة للنفط مثل الهند والصين من شحناتها من النفط الروسي في الأشهر الأخيرة قبل الانخفاض الحاد في نوفمبر، مما أثار الشكوك حول استمرار تدفق النفط إلى تلك الدول.

لذا، إذا استمر المستوردون في استيعاب البراميل الروسية المخفضة، فقد تظل الإمدادات العالمية وفيرة حتى لو أشارت السردية إلى عكس ذلك. أما بالنسبة للمستهلكين، إذا بقيت أسعار النفط منخفضة بسبب فائض المعروض، ستظل تكاليف الوقود في المتناول. وإذا سيطر فقدان الإمدادات، فقد ترتفع أسعار المنتجات المكررة (الديزل، البنزين)، مما يغذي التضخم ويؤثر على النمو الاقتصادي - وهو خطر يجب مراقبته في الأسواق المتقدمة والناشئة على حد سواء.

تأثير ذلك على السوق

من الناحية العملية، تم رسم خطوط المعركة وفقًا للمحللين. من جانب مخاطر الإمداد، إذا أثرت العقوبات وانخفضت الصادرات الروسية بشكل ملموس، فقد تتقلص الأسواق بسرعة وترتفع أسعار النفط.

العلاوة على المخاطر تنعكس بالفعل في فروقات أسعار الخام: فقد قفز الخصم على خام Urals الروسي مقابل المؤشرات العالمية إلى حوالي 19 دولارًا أمريكيًا للبرميل بحلول أوائل نوفمبر، حيث تجنب المشترون الشحنات الروسية، وفقًا لتقرير Meduza. وهذا يشير إلى أن تأثير العقوبات قد بدأ في الظهور.

لكن من ناحية أخرى، تشير بيانات التتبع إلى أن التدفقات الروسية لا تزال يعاد توجيهها، وأن المنتجين العالميين (خاصة الصخري، البرازيل والولايات المتحدة) يستجيبون. مع وصول الإنتاج الأمريكي إلى مستويات قياسية وارتفاع المخزونات، تظل قصة فائض المعروض قائمة، وفقًا لتعليقات الصناعة. إذا ظل الطلب ضعيفًا - على سبيل المثال من الصين أو الصناعة العالمية - فقد يكون أي ارتفاع ناتج عن صدمة الإمداد قصير الأجل، وقد تتراجع الأسعار.

كما تتكيف تدفقات التكرير والتجارة. أصبح التجار والمصافي الآن يأخذون في الاعتبار الخام الروسي المخفض، ومسارات الشحن الأطول، وتكاليف الشحن والتأمين الأعلى - وكلها تزيد من التعقيد ولكنها لا تقلل بالضرورة من الكميات على الفور. حتى تظهر خسائر البراميل الفعلية في بيانات الصادرات، قد يبقى السوق في حالة ترقب، مترددًا في الالتزام بزخم صعودي قوي.

توقعات الخبراء

وفقًا للمحللين، السيناريو الأكثر احتمالاً هو سوق عالق في نمط تداول ضمن نطاق محدد، تتخلله فترات من التقلبات. أي أن النفط قد يرتفع مؤقتًا على خلفية شائعات عن عقوبات أو اضطرابات في الإمداد، ولكن ما لم يثبت الطلب قوته وتضيق الإمدادات فعليًا، فقد يفتقر هذا التحرك إلى الزخم. ذكرت Reuters أن الوكالة الدولية للطاقة لا تزال تتوقع نمو الإمدادات بوتيرة أسرع من الطلب هذا العام.

إذا تم تشديد تطبيق العقوبات - على سبيل المثال، إذا تم حظر ناقلات “الأسطول الظل”، أو ارتفعت تكاليف التأمين بشكل حاد أو انسحب كبار المستوردين من النفط الروسي - فقد نشهد ارتفاعًا ملموسًا.

أما على صعيد الطلب، فهناك إشارات معاكسة يجب مراقبتها مثل معدلات تشغيل المصافي (التي لا تزال تحت الضغط)، واتجاهات السفر والتنقل، وطلب الصين على البتروكيماويات. حتى يتغير أحد هذه العوامل بشكل واضح لصالح السوق، من المرجح أن تظل قصة فائض المعروض تضغط على الأسعار.

باختصار، خطر الإمداد حقيقي، لكنه لم يتغلب بعد على خلفية فائض المعروض وضعف الطلب. حتى يحدث ذلك، يظل الارتفاع في الأسعار مؤقتًا.

رؤى فنية حول النفط

في وقت كتابة هذا التقرير، يتم تداول النفط الأمريكي حول 59.50 دولارًا، ويتماسك ضمن نطاق ضيق مع بدء الزخم في الاستقرار. مؤشر القوة النسبية (RSI) يرتفع بقوة من خط المنتصف بالقرب من 50، مما يشير إلى زخم صعودي متزايد ويوحي بأن المشترين قد يستعيدون السيطرة على المدى القصير.

تظل نطاقات Bollinger (10، إغلاق) ضيقة نسبيًا، مما يشير إلى انخفاض التقلبات وإمكانية حدوث اختراق. لا يزال السلوك السعري متمركزًا حول النطاق الأوسط، مما يظهر حالة من التردد ولكن مع ميل طفيف نحو الصعود مع محاولة المشترين تجاوز منتصف النطاق.

توجد مستويات الدعم الرئيسية عند 58.26 دولار و56.85 دولار، حيث قد يؤدي كسرها إلى مزيد من الضغط البيعي أو تصفية أوامر وقف الخسارة. أما من ناحية الصعود، فتوجد المقاومة عند 62.00 دولار و65.00 دولار - وهي مستويات قد تظهر عندها عمليات جني الأرباح ونشاط شراء أقوى إذا اخترق السوق للأعلى.

الخلاصة الرئيسية

سوق النفط عند مفترق طرق حيث تتصادم سردية مخاطر الإمداد المدفوعة بالعقوبات مع الواقع الهيكلي الصلب لفائض المعروض وضعف الطلب. وبينما أدت العقوبات الروسية الأخيرة إلى زيادة العلاوة على المخاطر، لا يزال الإنتاج العالمي والمخزونات مرتفعين ولا يزال الطلب هشًا.

ما لم تكن خسائر الصادرات حقيقية ويتحسن الطلب، من المرجح أن تظل قصة فائض المعروض تضغط على أسعار النفط. الإشارات الرئيسية التالية التي يجب مراقبتها: بيانات الصادرات من روسيا، وتغيرات المخزون عالميًا، ومؤشرات الطلب من آسيا والولايات المتحدة. كن يقظًا - فهذه معركة عالية المخاطر قد تميل في أي اتجاه.

بالنسبة للمتداولين الذين يتنقلون في سوق النفط، Deriv MT5 توفر التعرض لكل من WTI وBrent. في الوقت نفسه، توفر أدوات مثل حاسبة التداول من Deriv الدقة اللازمة لإدارة المخاطر مع نضوج السوق المدفوع بالذكاء الاصطناعي.

الأرقام المتعلقة بالأداء المذكورة ليست ضمانًا للأداء المستقبلي.