نتائج لـ

.png)

الخطوة التالية للبيتكوين: هل سيؤدي خفض محتمل للفائدة هذا الأسبوع إلى ارتفاع حاد؟

تعافي البيتكوين نحو 92,000 دولار جاء في لحظة محورية، حيث يقيّم المتداولون ما إذا كان خفض الفائدة المتوقع من قبل Federal Reserve قد يشعل الحركة الحاسمة التالية في السوق.

تعافي البيتكوين نحو 92,000 دولار جاء في لحظة محورية، حيث يقيّم المتداولون ما إذا كان خفض الفائدة المتوقع من قبل Federal Reserve قد يشعل الحركة الحاسمة التالية في السوق. لقد أعاد الارتداد من قاع ديسمبر عند 82,000 دولار بعض الاستقرار إلى المعنويات بعد تصفية الرافعة المالية بقيمة 19 مليار دولار في أكتوبر، ومع ذلك لا تزال السيولة ضعيفة ودفاتر الأوامر هشة.

سيؤدي الخفض إلى تقليل تكاليف التمويل وقد يعيد إحياء شهية المخاطرة الكامنة، لكن حركة سعر البيتكوين الأخيرة تشير إلى أن المستثمرين لا يزالون يتعاملون مع تداعيات تشديد السياسة وبيانات التضخم المتقلبة. مع ارتفاع توقعات طلبات إعانة البطالة وانتهاء التشديد الكمي الآن، قد يحدد قرار هذا الأسبوع ما إذا كان البيتكوين سيخرج من نطاقه الضيق - أو سيستمر في التحرك الجانبي حتى تعود السيولة.

ما الذي يدفع حركة البيتكوين؟

ارتفع البيتكوين إلى حوالي 91,550 دولارًا بعد استعادته لمستوى 90,000 دولار خلال عطلة نهاية الأسبوع، مدعومًا بتحول حذر في التوقعات الكلية. لا يزال المتداولون حذرين بعد تصفية الرافعة المالية المفاجئة بقيمة 19 مليار دولار في أكتوبر، والتي قضت على عمق دفاتر الأوامر وكشفت عن هشاشة هيكلية في البورصات الكبرى.

كان صانعو السوق بطيئين في العودة، وهو تردد أبقى حركة السعر محدودة حتى مع تحسن شهية المخاطرة بشكل عام. وقد عزز انتهاء التشديد الكمي في 1 ديسمبر التوقعات بخفض الفائدة، خاصة مع توقع الاقتصاديين ارتفاع طلبات إعانة البطالة الأولية بمقدار 30,000 هذا الأسبوع.

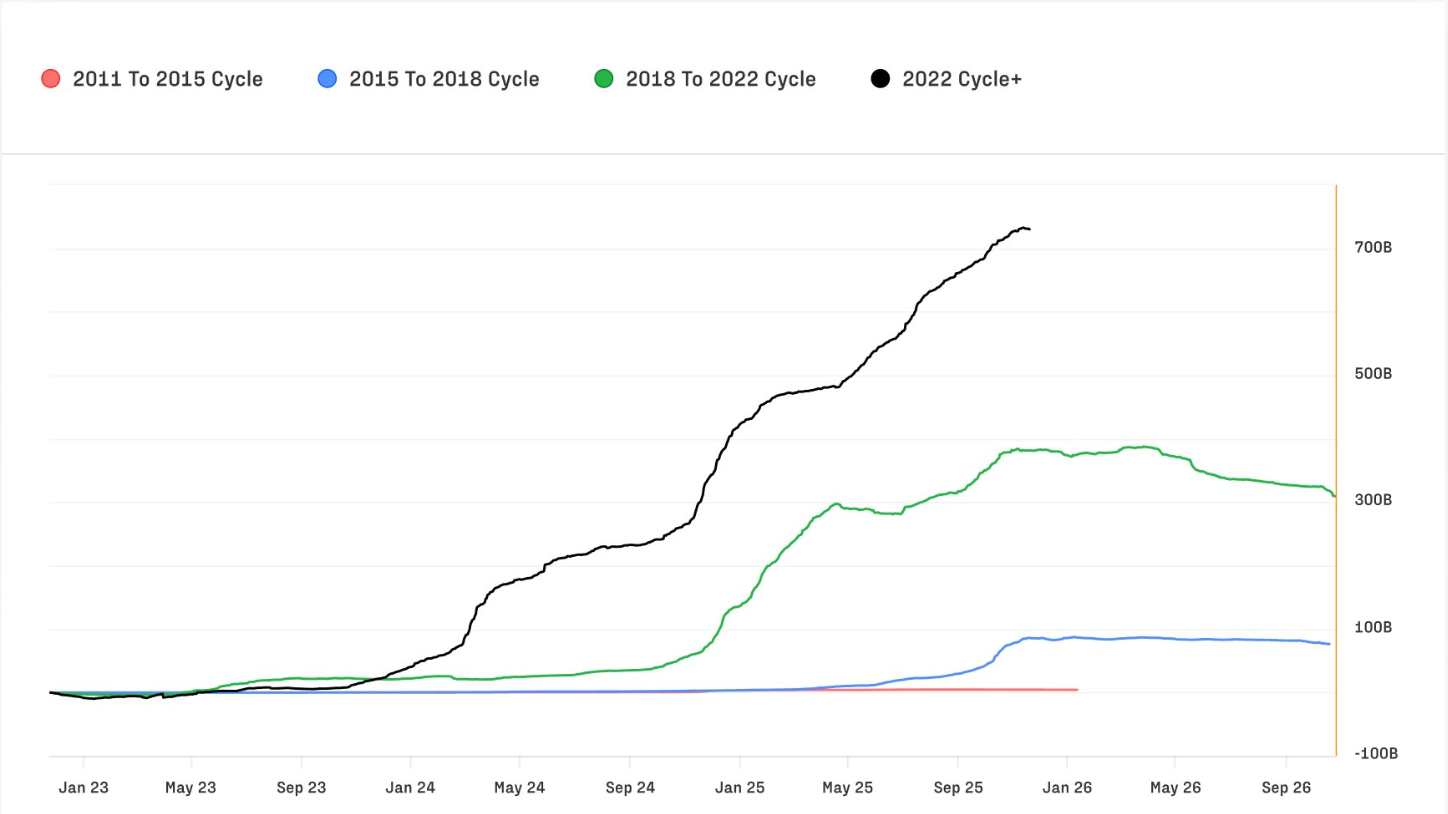

يحدث هذا التحول في ظل تدفقات رأسمالية تاريخية إلى البيتكوين. يُظهر تقرير Glassnode للأصول الرقمية للربع الرابع أن دورة 2022–2025 جذبت تدفقات صافية بقيمة 732 مليار دولار - أكثر من جميع الدورات السابقة مجتمعة.

تراجعت التدفقات الشهرية، التي بلغت ذروتها عند ما يقارب 40 مليار دولار في أكتوبر، إلى حوالي 15 مليار دولار لكنها لا تزال ذات أهمية هيكلية. وقد وصل رأس المال المحقق إلى مستوى قياسي جديد عند 1.1 تريليون دولار، مما يشير إلى ثقة طويلة الأجل حتى مع تقلص التقلبات قصيرة الأجل.

لماذا الأمر مهم

مع تزايد الطابع المؤسسي للبيتكوين، ازدادت حساسيته لتوقعات أسعار الفائدة العالمية. يشير مايكل وو، الرئيس التنفيذي لشركة Amber Group، إلى أن التغيرات في توجيهات الفائدة "تنتقل بسرعة أكبر بكثير إلى أسواق تمويل العملات الرقمية في آسيا مقارنة بفئات الأصول التقليدية"، حيث تتكيف فروق التمويل وتكاليف الاقتراض تقريبًا فورًا مع إشارات البنوك المركزية. وقد دفعت هذه العلاقة المتزايدة مكاتب التداول إلى تنويع السيولة بين منصات CeFi وDeFi، كاستجابة استراتيجية لتقلبات أعلى وعمق سوق أقل.

تضيف ديناميكيات التضخم طبقة أخرى من التعقيد. فقد تراجع تضخم الخدمات من ذروته لكنه لا يزال أقوى من السلع، ولا يزال الإسكان أعلى من هدف Fed. هذا التقدم غير المتكافئ يعقد جهود البنك المركزي لخفض التضخم ويبقي الأسواق غير متأكدة بشأن وتيرة وعمق تخفيضات الفائدة المستقبلية.

ارتفع الذهب والفضة وسط هذه الضبابية، بينما واجه البيتكوين - الذي لا يزال أكثر حساسية لصدمات السيولة من الأسهم - صعوبة في الاختراق. يجادل مايك ماكغلون من Bloomberg بأن البيتكوين غالبًا ما يتخلف عن S&P 500 عندما ترتفع تقلبات الأسهم، مستشهداً بإعادة ترتيب مستمرة في تفضيلات المخاطرة. ويتماشى هذا الرأي مع موضوع أوسع: مسار البيتكوين يتشكل بشكل متزايد من خلال الظروف الاقتصادية الكلية بدلاً من المحفزات الخاصة بالعملات الرقمية.

التأثير على الأسواق والمستثمرين

ترك صدمة التصفية في أكتوبر أثراً طويلاً. يصف رايان ماكميلين من Merkle Tree Capital سوقًا "تم فيها مسح دفاتر الأوامر" ولم تتعاف السيولة بالكامل بعد. هذه الهشاشة تضخم تأثير إصدارات البيانات الاقتصادية الكلية، مما يؤدي إلى تحركات يومية أكثر حدة ونطاق تداول أضيق. حتى إذا تم الإعلان عن خفض للفائدة، فقد يؤدي غياب السيولة العميقة إلى تخفيف أي ارتفاع أولي، ليصبح ارتفاعًا تدريجيًا بدلاً من اختراق مباشر.

تعزز المراكز المؤسسية هذا الديناميكية. فقد ارتفعت هيمنة البيتكوين من 38.7% إلى 58.3% منذ أواخر 2022 - وهو تحول نحو الأصول الأعلى سيولة مع تراجع المضاربة الفردية. وتراجعت حصة Ethereum إلى 12.1%، مواصلة أداءها الضعيف منذ دمج 2022.

تشكل العملات المستقرة الآن 8.3% من السوق وتظل الطبقة الأساسية للتسوية عبر المنصات المركزية واللامركزية، خاصة في الأسواق الناشئة. وانخفضت التقلبات طويلة الأجل من 84% إلى 43%، مما يشير إلى أن عمق السوق والوزن المؤسسي يثبتان الأصل، حتى لو ظلت التقلبات قصيرة الأجل كبيرة.

يتناقض هذا بشكل حاد مع السرديات الأيديولوجية الأكثر انتشارًا في النظام البيئي. فقد جادل مايكل سايلور، من منظور جيوسياسي، بأن الولايات المتحدة يجب أن تجمع البيتكوين قبل منافسيها، محذرًا من أنهم سيضطرون لاحقًا إلى "شرائه مرة أخرى بسعر 50 مليون دولار للعملة الواحدة". وبينما يعكس هذا المزاج الصعودي المتطرف الذي يجذب انتباه السوق من حين لآخر، إلا أنه يختلف عن الاعتبارات الاقتصادية الكلية والسيولة التي توجه حركة السعر على المدى القريب.

توقعات الخبراء

السؤال الفوري هو ما إذا كان خفض الفائدة يمكن أن يحفز اختراقًا حاسمًا. عادةً ما تدعم تكاليف الاقتراض المنخفضة المخاطرة وقد تشجع صانعي السوق على العودة تدريجيًا. يعتقد ماكميلين أن الظروف تتحسن بالفعل بعد انتهاء التشديد الكمي، مشيرًا إلى أن "السوق مستعد للارتفاع"، مع احتمال أن يكون الخفض هو المحفز. ومع ذلك، لا تزال العديد من المكاتب حذرة، مدركة أن إعادة بناء السيولة قد يستغرق شهورًا. ونتيجة لذلك، قد يحدث أي ارتفاع بعد الخفض على مراحل، بدلاً من أن يكون حركة واحدة مفاجئة.

تظل المؤشرات طويلة الأجل داعمة. تدفقات رأس المال القياسية، وارتفاع رأس المال المحقق، والانخفاض الهيكلي في التقلبات كلها تشير إلى سوق أكثر مرونة من الدورات السابقة. ومع ذلك، تعتمد المرحلة التالية للبيتكوين على كيفية تطور الظروف الاقتصادية الكلية. سيركز المتداولون على بيان سياسة Fed، وبيانات طلبات إعانة البطالة، وتقلبات الأسهم لتقييم ما إذا كان يمكن أن يظهر اتجاه مستدام. من الممكن حدوث اختراق فوق القمم الأخيرة، ولكن فقط إذا أعيد بناء السيولة واستمرت ظروف التمويل في التحسن. في الوقت الحالي، يمثل صعود البيتكوين فوق 90,000 دولار بداية انتقال وليس تحولًا مؤكدًا في النظام، وفقًا للمحللين.

الخلاصة الرئيسية

يأتي صعود البيتكوين فوق 90,000 دولار في لحظة حاسمة، مع استعداد Federal Reserve لتشكيل حركته الكبرى التالية. قد يشعل خفض الفائدة ارتفاعًا، لكن السيولة الضعيفة وصانعي السوق الحذرين قد يقيدون الاستجابة الأولية. تظل البيانات الهيكلية صعودية؛ ومع ذلك، يعتمد المسار قصير الأجل للسوق على الإشارات الاقتصادية الكلية بدلاً من الزخم الخاص بالعملات الرقمية. ستأتي المؤشرات التالية من نبرة Fed، واتجاهات طلبات إعانة البطالة، وسرعة عودة السيولة.

التحليل الفني

في وقت كتابة هذا التقرير، يتم تداول البيتكوين (BTC/USD) بالقرب من 91,545 دولارًا، مواصلاً الاستقرار فوق مستوى الدعم الرئيسي عند 84,000 دولار. تظل هذه المنطقة حاسمة؛ إذ من المرجح أن يؤدي كسر حاسم دونها إلى تصفيات بيع ويمدد الاتجاه الهبوطي الأوسع. من ناحية الصعود، يواجه BTC مقاومة عند 105,000 و116,000 دولار، وهي مناطق يتوقع فيها المتداولون عادة جني الأرباح أو عودة الشراء المدفوع بالخوف من فوات الفرصة إذا تعزز الزخم.

تعكس حركة السعر تعافيًا حذرًا. يحتفظ BTC بموقعه ضمن منتصف نطاق Bollinger Band بعد عدة أسابيع من الضغط الهبوطي القوي، وهو مؤشر على تحسن المعنويات حتى لو ظل الاقتناع محدودًا. ارتفع RSI بالقرب من 49 بشكل حاد من المستويات المنخفضة السابقة ويقع الآن فوق خط المنتصف بقليل. يشير هذا إلى تحول في الزخم مع فقدان البائعين للهيمنة، رغم أنه يشير أيضًا إلى أن البيتكوين لم يدخل بعد منطقة الصعود القوي. من المرجح أن يعتمد استمرار الارتفاع على قدرة السوق على تكوين قيعان أعلى وبناء ضغط نحو مقاومة 105,000 دولار.

ارتفاع الذهب والفضة مع سيطرة تداول التحوط من تآكل العملة

الذهب والفضة يرتفعان بوتيرة تعكس أكثر من مجرد موجة لجوء اعتيادية إلى الملاذات الآمنة.

الذهب والفضة يرتفعان بوتيرة تعكس أكثر من مجرد موجة لجوء اعتيادية إلى الملاذات الآمنة. لقد أصبح ارتفاعهما التعبير الأوضح لما يُسمى بتداول التحوط من تآكل العملة - وهو تحول من المستثمرين الذين يعتقدون أن عدم الاستقرار السياسي، وتزايد المخاطر المالية، وضعف العملات، كلها عوامل تقوض القوة الشرائية الحقيقية.

عقود الفضة الآجلة تضاعفت هذا العام، بينما ارتفع الذهب بأكثر من 60%، ما يشير إلى مدى انتشار الهروب نحو الأصول الصلبة.

الارتفاع القياسي للنحاس فوق 11,400 دولار للطن يضيف وزناً لهذا التحول، لكن الذهب والفضة هما الأكثر تعبيراً عن قلق السوق من أن السياسات المتقلبة قد تشوه قيمة المال نفسه. ويعتمد ارتفاعهما الآن على مزيج معقد من قيود العرض، وتوترات الرسوم الجمركية، وتوقعات بتيسير السياسة النقدية، مما يمهد الطريق لفترة محورية قادمة.

ما الذي يدفع الذهب والفضة للصعود؟

لقد اشتدت القوى الدافعة لارتفاع المعادن في الأشهر الأخيرة مع تدهور الخلفية الاقتصادية. أظهرت بيانات سوق العمل فقدان 32,000 وظيفة في نوفمبر - وهو أول اتجاه سلبي للتوظيف على مدى ثلاثة أشهر منذ عام 2020 - مما عزز الشعور بأن الاقتصاد الأمريكي يتباطأ.

تتوقع الأسواق الآن خفض سعر الفائدة بمقدار 25 نقطة أساس هذا الشهر، وهو تحول دفع الدولار للانخفاض وعزز جاذبية الأصول غير المدرة للعائد. كما أن تراجع عوائد Treasury bill إلى ما دون معدل فائدة Fed أضاف إلى الانطباع بأن السياسة النقدية تعود إلى التيسير مجدداً.

إلى جانب هذه الضغوط الكلية، هناك قصة هيكلية مهمة بحسب المحللين. الفضة مدفوعة ليس بتدفقات المضاربة، بل بارتفاع استثنائي في الطلب الفعلي، تقوده واردات الهند التي بلغت حوالي 60 مليون أونصة في أكتوبر - أي أربعة أضعاف مستويات العام الماضي.

يصف التنفيذيون هذه الفترة بأنها الأولى منذ عقود التي يحدد فيها السوق الفعلي اتجاه الأسعار. ويشهد الذهب أيضاً دفعاً هيكلياً خاصاً به، مع قيام البنوك المركزية بشراء 53 طناً في أكتوبر وحده، بينما تتجه دول مثل بولندا والبرازيل لتنويع احتياطاتها بعيداً عن الدولار الأمريكي. وتزداد قيود العرض في كلا المعدنين في الوقت نفسه الذي يتسارع فيه الطلب.

لماذا الأمر مهم

إن موجة ارتفاع الذهب والفضة تتردد أصداؤها خارج أسواق السلع لأنها تعكس تآكلاً أوسع في الثقة بالعملات الرئيسية. وتفيد Bloomberg بأن الدولار الأمريكي انخفض بنحو 10% منذ تولي الرئيس ترامب منصبه، كما تراجعت الين واليورو أيضاً.

يزداد قلق المستثمرين من أن السياسات المتقلبة - من الرسوم الجمركية إلى المواجهات حول الميزانية - قد تقوض استقرار العملات. وأصبحت الأصول الصلبة مثل الذهب والفضة التحوط المفضل في هذا المناخ، حيث تثبت المحافظ الاستثمارية في وقت تبدو فيه التحوطات التقليدية بالعملات غير كافية.

يدفع بعض المحللين ضد سردية تآكل العملة الواسع، مشيرين إلى أن استمرار الطلب العالمي على ديون الحكومة الأمريكية يتعارض مع الادعاءات بحدوث تحول كبير بعيداً عن الدولار. وكما لاحظ أحد الاستراتيجيين: "لو كان الدولار مرفوضاً فعلاً، لكانت أسواق Treasury أول من يظهر ذلك." ومع ذلك، لم تفلح هذه الطمأنة كثيراً في كبح الاهتمام المتجدد بالمعادن، ويرجع ذلك أساساً إلى أنها توفر الحماية من أخطاء السياسات وليس من الأساسيات الاقتصادية فقط.

تأثير ذلك على الأسواق والمستثمرين

إن ارتفاع الفضة يعيد تشكيل سلوك المستثمرين، حيث تُعامل السبائك والعملات المعدنية بشكل متزايد كاستثمارات طويلة الأجل بدلاً من أصول للتداول. في الولايات المتحدة، لم يعد معظم الفضة التي تم تجميعها خلال الخمسة عشر عاماً الماضية إلى السوق تقريباً، مما خلق شحاً مزمناً مع ارتفاع الطلب الصناعي. وتقوم الشركات المصنعة في قطاعات الطاقة الشمسية والإلكترونيات والسيارات بتأمين عقود توريد لعدة سنوات لحماية نفسها من تصاعد التكاليف ومخاطر النقص.

أما صعود الذهب فيؤثر على أسواق العملات والسندات مع تكيّف المستثمرين مع احتمالية انخفاض أسعار الفائدة الأمريكية. وبينما دعمت بيانات الوظائف الأقوى الأسبوع الماضي الدولار مؤقتاً، يعتقد معظم المتداولين أن تدهور الأوضاع المالية وارتفاع المخاطر الجيوسياسية سيبقيان الاهتمام بالذهب قائماً. وقد عززت تعليقات ترامب حول عدم اليقين بشأن محادثات السلام في أوكرانيا الشعور بأن الاستقرار الجيوسياسي لا يزال بعيد المنال، مما زاد من تدفقات الملاذ الآمن.

توقعات الخبراء

يتوقع معظم المحللين أن يظل الذهب والفضة مدعومين حتى أوائل العام المقبل، رغم أن كليهما يواجهان حساسية قصيرة الأجل تجاه بيانات التضخم وعوائد Treasury. وسيكون تقرير US PCE المؤجل يوم الجمعة اختباراً حاسماً: فقراءة أعلى قد تعزز الدولار وتحد مؤقتاً من تقدم الذهب. ومع ذلك، فإن الاتجاه الأوسع للسياسة يشير إلى التيسير، وهو ما يدعم عادة المعادن الثمينة.

وتستند توقعات الفضة إلى عجز متزايد في المعروض، يدخل عامه الخامس على التوالي ومن المتوقع أن يصل إلى 95 مليون أونصة في 2025. وتستغرق مشاريع تطوير المناجم عقداً أو أكثر، كما أن قدرة إعادة التدوير المحدودة تترك السوق عرضة لمزيد من الضغوط. وستظل طلبات الهند عاملاً رئيسياً؛ فأي شراء مستمر عند المستويات الحالية قد يدفع السوق إلى مزيد من الشح. أما الذهب، فمن المتوقع أن يستفيد من استمرار تراكم البنوك المركزية وارتفاع حالة عدم اليقين الجيوسياسي.

الخلاصة الرئيسية

يرتفع الذهب والفضة نتيجة مزيج من القلق بشأن العملات، وعدم الاستقرار السياسي، وتضييق المعروض الفعلي. تداول التحوط من تآكل العملة - الذي كان فكرة هامشية في السابق - أصبح الآن يشكل تخصيص الأصول الرئيسي مع سعي المستثمرين للحماية من السياسات غير المتوقعة. ويمنح عجز المعروض في الفضة وتجدد تراكم الذهب من قبل البنوك المركزية موجة الصعود أسساً أعمق مما توقعه الكثيرون. وستحدد بيانات التضخم وخطوة Fed التالية مدى قوة استمرار هذا الاتجاه حتى عام 2026.

رؤى فنية حول الذهب والفضة

في بداية كتابة هذا التقرير، يتم تداول الذهب (XAU/USD) بالقرب من 4,223 دولاراً، متماسكاً أسفل مستوى المقاومة الرئيسي عند 4,240 دولاراً. هذه المنطقة، إلى جانب الحاجز الأعلى عند 4,365 دولاراً، هي حيث يتوقع المتداولون عادة جني الأرباح أو عمليات شراء مدفوعة بالخوف من فوات الفرصة إذا تسارع الزخم الصعودي. أما على الجانب الهابط، فيوجد الدعم عند 4,035 و3,935 دولاراً، وكسر أي منهما سيؤدي على الأرجح إلى تصفية مراكز البيع ومرحلة تصحيح أعمق.

يظل سلوك السعر إيجابياً بشكل عام، حيث يواصل الذهب التداول ضمن النصف العلوي من نطاق Bollinger Band - وهو مؤشر على أن المشترين لا يزالون يسيطرون رغم تباطؤ الزخم الصعودي. ويشير تكتل الشموع الأخير إلى أن السوق في حالة توقف مؤقت وليس انعكاساً، في انتظار محفزات جديدة لتحريك الاتجاه التالي.

مؤشر RSI، الذي يبلغ الآن حوالي 76، يرتفع تدريجياً فوق خط المنتصف، مما يشير إلى استمرار الزخم الصعودي لكنه يقترب من منطقة التشبع الشرائي. وبينما يدعم ذلك الاتجاه الصاعد، إلا أنه يشير أيضاً إلى محدودية الصعود ما لم يتمكن الذهب من اختراق مقاومة 4,240 دولاراً بشكل حاسم.

في بداية كتابة هذا التقرير، يتم تداول الفضة (XAG/USD) حول 58.08 دولاراً، متماسكة أسفل مستوى المقاومة الرئيسي عند 58.69 دولاراً. وغالباً ما تجذب هذه المنطقة عمليات جني أرباح مبكرة، رغم أن اختراقها بوضوح قد يجذب مراكز شراء جديدة مع سعي متداولي الزخم لتمديد الصعود. أما على الجانب الهابط، فيوجد الدعم عند 50.00 و46.93 دولاراً، وكسر أي منهما سيؤدي على الأرجح إلى تصفية مراكز البيع وتعميق أي تصحيح. وقد يجد المتداولون الذين يستخدمون Deriv MT5 أن هذا النطاق نشط بشكل خاص، حيث تواصل تقلبات المعدن المرتفعة خلق تحركات يومية حادة.

يظل سلوك السعر صعودياً بقوة، حيث تبقى الفضة بالقرب من الحد العلوي لـ Bollinger Band بعد موجة صعود حادة. ويبرز هذا السلوك استمرار اهتمام المشترين حتى مع توقف السوق تحت المقاومة. ومع ارتفاع التقلبات، يعتمد العديد من المتداولين على أدوات مثل Deriv trading calculator لتحديد متطلبات الهامش وضبط أحجام المراكز قبل الدخول في المرحلة التالية من الحركة.

مؤشر RSI يحوم حول 78.5، أي أقل بقليل من منطقة التشبع الشرائي، مما يبرز الزخم القوي وإن كان ممتداً. ويدعم ذلك الاتجاه الصاعد الأوسع، لكنه يشير أيضاً إلى احتمالية حدوث تصحيحات قصيرة الأجل ما لم تتمكن الفضة من اختراق المقاومة بشكل مقنع. ومن المرجح أن يؤدي التحرك الحاسم فوق 58.69 دولاراً إلى إعادة ضبط الزخم وجذب متابعي الاتجاه مجدداً إلى السوق.

تعمق تراجع الذهب: هل سيشعل مؤشر PCE الارتفاع التالي للمعدن؟

تزايد زخم تراجع الذهب هذا الأسبوع، مما يشكل تحدياً لسوق نادراً ما توقف خلال صعوده القياسي هذا العام.

تزايد زخم تراجع الذهب هذا الأسبوع، مما يشكل تحدياً لسوق نادراً ما توقف خلال صعوده القياسي هذا العام. انخفضت الأسعار الفورية إلى حوالي 4,190 دولار للأونصة في جلسة آسيا يوم الخميس مع قيام المتداولين بجني الأرباح والتحول إلى وضع دفاعي قبيل صدور مؤشر PCE المتأخر يوم الجمعة - وهو مقياس التضخم الذي يعتمد عليه الاحتياطي الفيدرالي أكثر من أي مؤشر آخر.

التوتر واضح. الآن تعطي الأسواق احتمالاً يقارب 90% لخفض سعر الفائدة بمقدار ربع نقطة الأسبوع المقبل، ومع ذلك فإن حالة عدم اليقين المحيطة بالتضخم أعاقت دخول مشترين جدد. ومع تراجع العوائد الحقيقية، وضعف الدولار، وتراكم البنوك المركزية للذهب بهدوء، يسيطر على السوق سؤال واحد: هل سيمنح إصدار مؤشر PCE الشرارة اللازمة للحركة الحاسمة التالية للذهب؟

ما الذي يدفع الذهب؟

يعكس التراجع الأخير تباطؤ الزخم أكثر من كونه تحولاً في الاتجاه الأساسي. يأتي الذهب بعد موجة صعود استثنائية، حيث ارتفع بأكثر من 60% منذ بداية العام وتجاوز مستوى 4,000 دولار لأول مرة الشهر الماضي فقط.

بعد مثل هذه المكاسب السريعة، يمكن حتى لجني الأرباح المعتدل أن يخلق تقلبات كبيرة خلال اليوم، خاصة بين المتداولين المترددين في زيادة تعرضهم قبل أن تؤكد اللجنة الفيدرالية للسوق المفتوحة خطوتها السياسية التالية.

يبرز تقرير التوظيف ADP، الذي كشف عن انخفاض قدره 32,000 وظيفة في القطاع الخاص - وهو أكبر تراجع منذ أكثر من عامين ونصف - المخاوف بشأن ضعف سوق العمل ويعزز التوقعات بمزيد من التيسير.

أضاف الضغط على الدولار الأمريكي طبقة أخرى للقصة. أدت شائعات عن احتمال استبدال مستشار البيت الأبيض كيفن هاسيت بجيروم باول إلى دفع الدولار إلى أضعف مستوياته منذ أكتوبر، حيث انخفض مؤشر الدولار إلى 98.86.

عادةً ما يدعم ضعف الدولار الذهب، لكن رد فعل المعدن كان محدوداً بينما ينتظر المستثمرون توجيهاً أقوى من البيانات الاقتصادية الكلية. وحتى يؤكد مؤشر PCE تباطؤ التضخم بشكل مستدام، يبدو أن المتداولين غير مستعدين لملاحقة قمم جديدة.

لماذا الأمر مهم

يعد هذا التراجع مهماً لأنه يبرز مدى ارتباط الذهب الآن بتوقعات السياسة النقدية. انخفضت العوائد الحقيقية إلى حوالي 1.83%، بتراجع ثلاث نقاط أساس، مما يوفر دعماً طبيعياً للذهب. ومع ذلك، فإن تردد المتداولين في التحرك يظهر مدى حساسية السوق حتى لأصغر التغيرات في توقعات التضخم.

جادلت الاستراتيجية في ANZ سوني كوماري هذا الأسبوع بأن "السوق بحاجة إلى محفز جديد" لتمديد الارتفاع، وأن أي تراجع نحو 4,000 دولار من المرجح أن يجذب موجة جديدة من الشراء الاستراتيجي.

كما يعكس سلوك الذهب تعمق شكوك المستثمرين بشأن توازن المخاطر في الاقتصاد الأمريكي. حافظ مؤشر ISM للخدمات على مستوى 52.6، مما يشير إلى جيوب من الصمود، لكن تباطؤ الطلبات وضعف التوظيف يبرزان خلفية غير متوازنة.

في الوقت نفسه، ومع تصاعد المخاوف المالية الأمريكية وفقدان الدولار زخمه، أصبح الذهب التحوط المفضل للمؤسسات الباحثة عن الحماية من عدم اليقين السياسي وتقلبات العملات.

تأثيره على الأسواق والمستثمرين

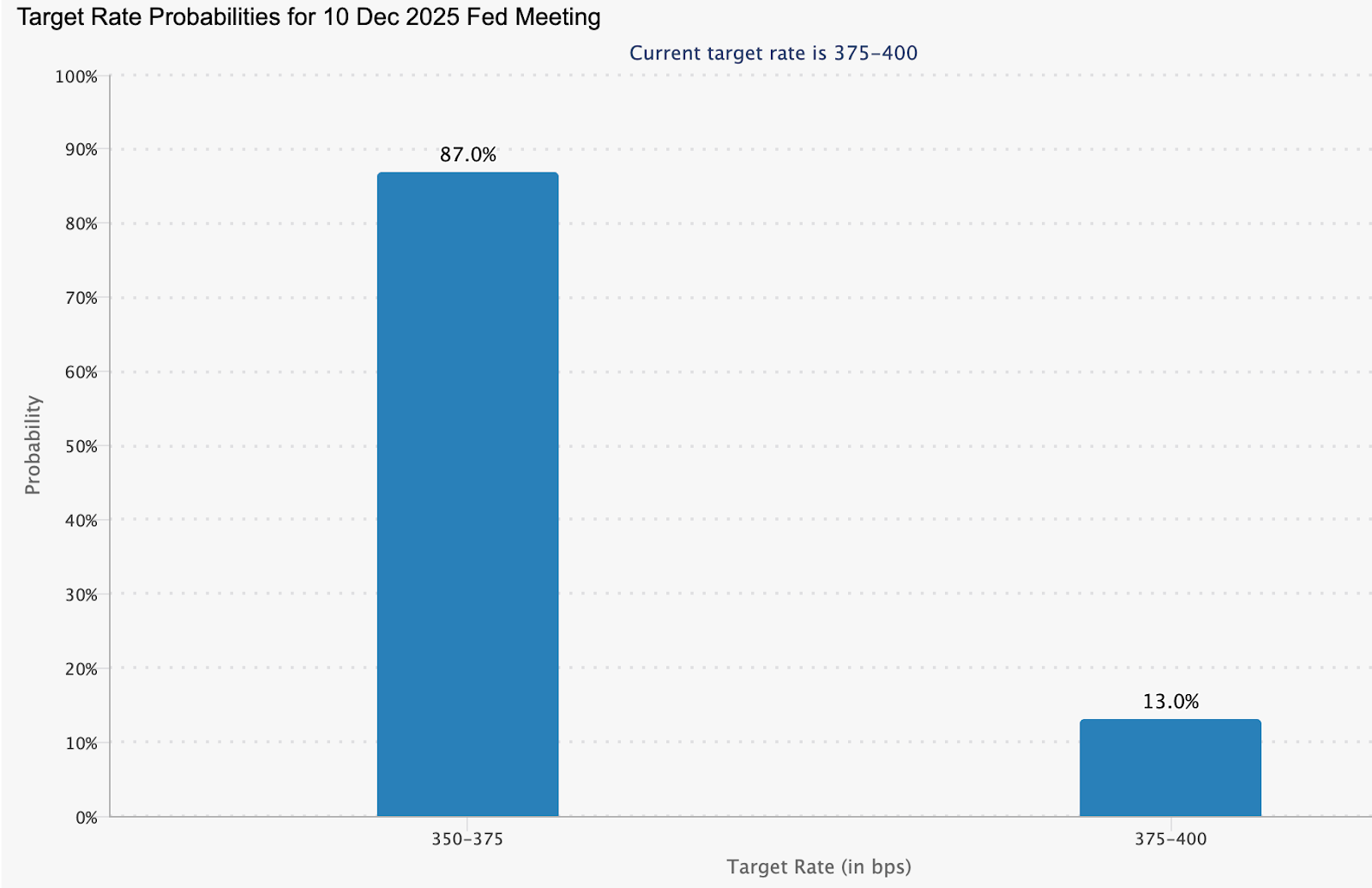

بدأت الأسواق المالية بالفعل في إعادة التقييم تحسباً لخفض أسعار الفائدة. تسعر أسواق المال احتمالاً بنحو 87% لخفض في ديسمبر ونحو 89 نقطة أساس من التيسير بحلول نهاية 2026، مما يشير إلى معدل فائدة Fed Funds يقارب 2.99%.

هذا التقييم الجديد دفع عائد سندات الخزانة لأجل 10 سنوات إلى حوالي 4.06%، مما عزز جاذبية الأصول غير المدرة للعائد. فأسعار الفائدة الحقيقية المنخفضة تقلل من تكلفة الفرصة البديلة للاحتفاظ بالذهب وتعزز دوره كمُنوّع أساسي للمحفظة الاستثمارية.

يظهر التأثير أيضاً بوضوح في التدفقات الهيكلية. اشترت البنوك المركزية صافي 53 طناً من الذهب في أكتوبر - وهو أقوى شهر شراء حتى الآن في 2025، وفقاً لمجلس الذهب العالمي. قادت بولندا الاتجاه بتجميعها المتجدد، لكن الرسالة أوسع: مدراء الاحتياطيات ينوعون بعيداً عن الأصول المقومة بالدولار بوتيرة متزايدة. بالنسبة للمستثمرين الأفراد، يخلق هذا دعماً للأسعار خلال لحظات التردد في السوق.

ما يجعل هذه اللحظة مهمة بشكل خاص هو التباين بين الحذر قصير الأجل والتفاؤل طويل الأجل. بينما يقلص المتداولون تعرضهم قبيل مؤشر PCE، تشير استطلاعات المؤسسات إلى أن ما يقرب من 70% من المستثمرين العالميين يتوقعون ارتفاع الذهب مرة أخرى العام المقبل. هذا المزيج من التردد التكتيكي والقناعة الاستراتيجية يشير إلى أن أي محفز قائم على البيانات قد يؤدي إلى اندفاعة جديدة نحو الأعلى.

توقعات الخبراء

لا يزال المحللون متفائلين بشكل عام بشأن مسار الذهب على المدى المتوسط. تتوقع Goldman Sachs أن يصل الذهب إلى حوالي 4,900 دولار بحلول نهاية 2026، مشيرة إلى أن "الشراء المستمر"، خاصة من البنوك المركزية، يدفع إلى إعادة تقييم هيكلية للأصل. أظهر استطلاعها الأخير لأكثر من 900 عميل أن أكبر نسبة - 36% - يتوقعون أن يتجاوز الذهب 5,000 دولار بحلول 2026، مع قلة قليلة فقط تتوقع تراجعاً دون 4,000 دولار.

تشارك JPMorgan هذا الرأي المتفائل، متوقعة أسعاراً تقارب 5,055 دولار في الربع الأخير من 2026، بينما ترى Morgan Stanley أن المعدن الأصفر سيصل إلى 4,400 دولار بنهاية العام المقبل. ومع ذلك، يحذر المحللون من أن الطريق سيكون غير منتظم. سيحدد إصدار مؤشر PCE يوم الجمعة، واجتماع اللجنة الفيدرالية الأسبوع المقبل، وبيانات طلبات إعانة البطالة السرد الفوري. تبحث الأسواق عن تأكيد بأن التضخم لا يزال على مسار تباطؤ؛ وإذا تعاونت البيانات، فقد يأتي الارتفاع التالي للذهب أسرع مما هو متوقع.

الخلاصة الرئيسية

يعكس تراجع الذهب الحذر أكثر من كونه تغييراً في مساره الأساسي. العوائد الحقيقية تتراجع، والدولار تحت الضغط، والبنوك المركزية تواصل الشراء بقوة - جميعها عوامل تدعم الأسعار الأعلى. ويظل مؤشر PCE هو الإصدار البياني المحوري القادر على تشكيل التوقعات لقرار الاحتياطي الفيدرالي الأسبوع المقبل وتحديد ما إذا كان الارتفاع التالي للذهب سيبدأ. سيراقب المتداولون عن كثب تأكيد تباطؤ التضخم وبدء دورة خفض الفائدة بشكل حاسم.

رؤى فنية حول الذهب

في بداية كتابة هذا التقرير، يتم تداول الذهب (XAU/USD) حول 4,190 دولار، متراجعاً قليلاً بعد فشله في اختراق مستوى المقاومة عند 4,240 دولار. هذه المنطقة، إلى جانب المقاومة الأعلى عند 4,365 دولار، هي حيث يبحث المتداولون عادة عن جني الأرباح أو الشراء بدافع الخوف من فوات الفرصة إذا تعزز الزخم. من ناحية الهبوط، تقع أقرب مستويات الدعم عند 4,035 و3,935 دولار - وكسر أي منهما من المرجح أن يؤدي إلى تصفيات بيع ويعمق التصحيح.

يظل السلوك السعري إيجابياً بشكل عام، حيث يواصل الذهب التداول فوق مستويات الدعم الرئيسية على الرغم من ظروف التشبع الشرائي الممتدة في الجلسات السابقة. يشير فقدان الزخم الصعودي الطفيف إلى أن السوق قد يدخل مرحلة تجميع قصيرة أثناء انتظار محفزات جديدة مثل بيانات التضخم أو تعليقات البنوك المركزية.

مؤشر RSI، الذي كان سابقاً في منطقة التشبع الشرائي العميق، يتجه الآن نحو خط المنتصف بالقرب من 70، مشيراً إلى أن الزخم الصعودي يبرد لكنه لم ينعكس بالكامل. في الوقت نفسه، يظل مؤشر MACD إيجابياً، رغم أن هيستوغرامه يتسطح تدريجياً - وهو مؤشر آخر على تباطؤ الزخم أكثر من كونه ضعفاً واضحاً. بشكل عام، يحتفظ الذهب بانحياز صعودي، لكن قد يكون الصعود محدوداً ما لم يتمكن السعر من اختراق مستوى 4,240 دولار بثقة.

متوسط الإيراد لكل مستخدم في Microsoft Copilot مقابل اقتصاديات Nvidia GPU: من سيربح في صعود الذكاء الاصطناعي عام 2025؟

معركة تحقيق الربحية في الذكاء الاصطناعي لعام 2025 تتكشف على جبهتين اقتصاديتين مختلفتين تمامًا.

معركة تحقيق الربحية في الذكاء الاصطناعي لعام 2025 تتكشف على جبهتين اقتصاديتين مختلفتين تمامًا. تقوم Microsoft بزيادة متوسط الإيراد لكل مستخدم من خلال دمج Copilot بعمق في حزمة اشتراكاتها، بينما تستفيد Nvidia من هوامش ربح استثنائية من العتاد المطلوب لدعم طفرة الذكاء الاصطناعي.

تركب الشركتان نفس الموجة، لكن كل واحدة تستخرج القيمة من طبقة مختلفة في النظام البيئي. والسؤال الآن هو ما إذا كان تحقيق الدخل من البرمجيات أو الهيمنة على الحوسبة سيحقق في النهاية صعودًا أقوى مع نضوج إنفاق المؤسسات على الذكاء الاصطناعي.

تشير الإشارات المبكرة إلى تسارع كلا النموذجين. فقد أعلنت Microsoft عن نمو في الإيرادات بنسبة 18% على أساس سنوي في ربعها الأخير، مدفوعًا جزئيًا بدمج Copilot في Microsoft 365. أما Nvidia، فقد عكست قفزة سعر سهمها بنسبة 960% خلال ثلاث سنوات الطلب الهائل على وحدات Blackwell GPU وبيئة CUDA. وستظهر المرحلة التالية من تبني الذكاء الاصطناعي ما إذا كان الإيراد المتكرر من الاشتراكات أو اقتصاديات البنية التحتية ذات الهامش العالي ستحقق الأفضلية، وفقًا لمراقبي السوق.

متوسط الإيراد لكل مستخدم مقابل اقتصاديات GPU - شرح مبسط

يبدأ فهم الفارق بين Microsoft وNvidia بتشبيه بسيط أشار إليه العديد من المحللين: من يحقق أرباحًا أكبر أثناء اندفاع الذهب - عمال المناجم الذين يبيعون القطع اللامعة، أم التجار الذين يبيعون المعاول والمجارف؟

تبيع Microsoft فعليًا تجربة الذكاء الاصطناعي "النهائية" عبر Copilot: زيادة الإنتاجية، أتمتة المهام، وواجهات الدردشة التي يتفاعل معها الموظفون يوميًا. كل مشترك يضيف إلى متوسط الإيراد لكل مستخدم (ARPU) لدى Microsoft، لذا يعتمد المحرك الاقتصادي على ملايين العملاء الذين يدفعون قليلاً أكثر كل شهر.

أما Nvidia فهي تاجر المعاول والمجارف، حسب المحللين. كل نموذج ذكاء اصطناعي - من روبوتات الدردشة إلى Copilot نفسه - يعمل على وحدات GPU التي تدرب وتستنتج وتخدم مليارات الاستفسارات. الاقتصاديات هنا مختلفة تمامًا: بدلاً من جمع رسوم شهرية صغيرة من المستخدمين، تحقق Nvidia إيرادات كبيرة وفورية وبهامش ربح مرتفع من شركات الحوسبة السحابية الضخمة التي تشتري العتاد بكميات هائلة.

عندما يتسارع تبني الذكاء الاصطناعي، ينفجر الطلب على وحدات GPU؛ وعندما تضيق الميزانيات، تتوقف الطلبات بشكل حاد أيضًا. كلا الشركتين تستفيدان من نفس اتجاه الذكاء الاصطناعي، لكن واحدة تحقق إيرادات شهرية عبر الاشتراكات، بينما تجني الأخرى المال عندما يحتاج العالم إلى قوة حوسبة أكبر.

ما الذي يدفع متوسط الإيراد لكل مستخدم في Microsoft Copilot مقابل اقتصاديات Nvidia GPU

أعادت Microsoft وضع الذكاء الاصطناعي كطبقة إنتاجية افتراضية، وليس كخيار إضافي. أظهرت التقارير أن قرار الشركة بدمج اشتراك Copilot Pro بقيمة 20 جنيه إسترليني في خطة Microsoft 365 Premium بقيمة 19.99 جنيه إسترليني يعزز التبني، ويقلل من معدل الإلغاء، ويزيد بشكل ملموس من متوسط الإيراد لكل مستخدم. يحدث هذا التحول في سوق مهيأ بالفعل لأسعار SaaS أعلى، حيث ارتفعت الاشتراكات على مستوى القطاع بنسبة 11.4% في 2025، متجاوزة تضخم دول مجموعة السبع عدة مرات.

أصبح Copilot محور قصة الإيرادات طويلة الأجل لـ Microsoft، حيث يربط فائدة الذكاء الاصطناعي بسير العمل اليومي لقاعدتها العالمية. أما اقتصاديات Nvidia فتستمد قوتها من الندرة والحجم. لقد دفع الذكاء الاصطناعي التوليدي الطلب على الحوسبة إلى مستويات تاريخية، وتجلس Nvidia في المركز مع بنية Blackwell GPU وبيئة CUDA. تعتمد شركات الحوسبة السحابية الضخمة على Nvidia لتدريب النماذج والاستدلال، بينما تدفع شراكة جديدة مع Palantir الشركة أعمق في سير العمل التشغيلي للمؤسسات.

أعرب الخبراء أن هذا يمثل تحولًا من كونها المحرك وراء تطوير نماذج الذكاء الاصطناعي إلى مزود بنية تحتية متكاملة تدعم الدفاع والرعاية الصحية واللوجستيات والتحليلات المتقدمة. هذا الاتساع يوسع السوق القابل للاستهداف لدى Nvidia إلى ما هو أبعد من دورات السيليكون التقليدية.

لماذا هذا مهم

يقدم نموذج تحقيق الدخل من Copilot النمو والن fragility، وفقًا للمحللين. التضخم في الاشتراكات ضمن قطاع SaaS يثير التدقيق مع تساؤل المستهلكين عما إذا كانت أدوات الذكاء الاصطناعي المجمعة تقدم قيمة حقيقية باستمرار. واجهت Adobe وGoogle شكوكًا مماثلة بعد تعديلات في الأسعار تراوحت بين 16% و33% مرتبطة بالميزات التوليدية.

قال أحد الاستراتيجيين هذا الأسبوع بصراحة: "لم يعد السوق مستعدًا لدفع علاوات الذكاء الاصطناعي دون عوائد إنتاجية فورية". يجب على Microsoft إثبات أن Copilot يعزز الإنتاجية الفعلية بوتيرة تبرر الأسعار الأعلى.

كشفت التقارير أيضًا أن Nvidia تعمل تحت ضغط مختلف. أصبحت إيراداتها الآن مقياسًا لاستثمار الذكاء الاصطناعي العالمي، مما يجعل السهم حساسًا للغاية لأي إشارة إلى تباطؤ الطلب من شركات الحوسبة السحابية الضخمة. كان هذا واضحًا عندما ظهرت شائعات بأن Microsoft خفضت أهداف منتجات وكلاء الذكاء الاصطناعي لديها؛ فانخفضت أسهم الذكاء الاصطناعي من Nvidia إلى Micron بشكل حاد قبل أن توضح Microsoft الموقف. يعامل المستثمرون Nvidia بشكل متزايد كمؤشر على ميزانيات الذكاء الاصطناعي للمؤسسات، مما يعني أن تقلبات المزاج قد تكون سريعة.

التأثير على الصناعة والأسواق والمستهلكين

عبر صناعة البرمجيات، تعيد التسعير المدعوم بالذكاء الاصطناعي تشكيل التوقعات الاقتصادية. من خلال حصر Copilot داخل حزم Microsoft 365 الأساسية، شرعت Microsoft فعليًا زيادات الاشتراك ذات الرقمين.

أظهرت تحركات المنافسين، بما في ذلك Slack وSalesforce وAdobe، أنهم يسيرون على هذا النهج، حيث استبدلوا ترقيات الذكاء الاصطناعي الاختيارية بإعادة تسمية إلزامية مع رسوم شهرية أعلى. يدفع المستهلكون - خاصة المبدعين والشركات الصغيرة والمتوسطة - بالرفض، متسائلين عما إذا كانت أدوات مثل Firefly أو Acrobat AI Assistant تستحق التكاليف المتزايدة.

بدأ سلوك السوق يعكس هذا الانقسام. اكتسبت الأسهم ذات القيمة زخمًا عندما أثارت أزمة حصة Microsoft من الذكاء الاصطناعي قلقًا مؤقتًا في أسهم التكنولوجيا ذات المضاعفات العالية. في الوقت نفسه، تشير تعمق تكامل Nvidia مع Palantir إلى توسع استراتيجي في تطبيقات الذكاء الاصطناعي المدفوعة بالحوسبة، من نمذجة سلاسل التوريد إلى أنظمة الدفاع المتقدمة. هذا التنويع لا يدعم فقط الطلب على وحدات GPU، بل يعزز أيضًا مكانة Nvidia كعمود فقري لاتخاذ القرار الذكي في الوقت الفعلي.

بالنسبة للمستهلكين، تظل نماذج التسعير نقطة اشتعال. ينتشر الإرهاق من الاشتراكات مع تحول ميزات الذكاء الاصطناعي، التي كانت تُسوّق سابقًا كخيار، إلى أمر لا مفر منه. تقدم الهياكل الهجينة التي تمزج بين الاشتراكات وأرصدة الذكاء الاصطناعي بعض الراحة، لكنها تقدم أيضًا تعقيدًا جديدًا وإمكانية عدم التنبؤ. التفاوت الملحوظ بين التكلفة والقيمة العملية هو الخطر الأساسي الذي يواجه قطاع SaaS.

توقعات الخبراء

وفقًا للمحللين، هناك سيناريوهان يحددان مشهد أرباح الذكاء الاصطناعي في 2025. إذا اعتمدت المؤسسات وكلاء الذكاء الاصطناعي على نطاق واسع، فقد يستمر توسع متوسط الإيراد لكل مستخدم لدى Microsoft كمحرك نمو موثوق. مع إبلاغ 66% من الرؤساء التنفيذيين عن فوائد تشغيلية من نشر Copilot، تبدو عوائد الإنتاجية المبكرة حقيقية. ومع ذلك، فإن رد الفعل العكسي ضد الربط الإجباري يعني أن على Microsoft إثبات قيمة مستدامة بدلاً من الاعتماد فقط على قوة التسعير.

تعتمد مسار Nvidia على إنفاق شركات الحوسبة السحابية الضخمة والضغط التنافسي. بينما يظل الطلب على وحدات GPU قويًا، يزيد المنافسون مثل Google وAmazon من استثماراتهم في شرائح الذكاء الاصطناعي المخصصة.

تشير شراكة Google بقيمة 10 مليارات جنيه إسترليني مع Anthropic في وحدات TPU إلى تحول مهم نحو استراتيجيات الحوسبة الداخلية. ومع ذلك، قد يحمي توسع Nvidia في الذكاء الاصطناعي التشغيلي عبر Palantir الشركة من خلال دمج عتادها في أنظمة المؤسسات الحيوية ذات دورات الاستبدال الطويلة.

سيتابع المستثمرون ميزانيات الذكاء الاصطناعي للمؤسسات، وتعليقات الجهات التنظيمية حول كثافة الحوسبة، وخطوات Federal Reserve القادمة. ستحدد هذه العوامل ما إذا كان متوسط الإيراد لكل مستخدم في البرمجيات أو اقتصاديات العتاد أكثر مرونة.

الخلاصة الرئيسية

تمثل Microsoft وNvidia مسارين مهيمنين لتحقيق الربحية في الذكاء الاصطناعي: تحقيق الدخل المتكرر من البرمجيات واقتصاديات الحوسبة كثيفة رأس المال. يوضح ارتفاع متوسط الإيراد لكل مستخدم في Copilot كيف تستخرج شركات البرمجيات القيمة من خلال التجميع، بينما تكشف هيمنة Nvidia على وحدات GPU عن العمود الفقري المادي الذي يمكّن طفرة الذكاء الاصطناعي. يواجه كلاهما ضغوطًا - Microsoft من إرهاق المستهلكين، وNvidia من تصاعد المنافسة وحذر شركات الحوسبة السحابية الضخمة. العامل الحاسم في 2025 سيكون مدى سرعة انتقال المؤسسات بالذكاء الاصطناعي من مرحلة التجريب إلى العمليات اليومية.

رؤى فنية حول Microsoft مقابل Nvidia

في بداية كتابة هذا التقرير، يتم تداول سهم Microsoft (MSFT) حول 478 دولارًا، محاولًا الاستقرار بعد تراجعه الأخير. يقع أقرب مستوى دعم عند 472.20 دولارًا، وكسر هذا المستوى قد يؤدي إلى تصفية مراكز البيع ويفتح الباب لمزيد من الهبوط. من ناحية الصعود، يواجه السهم منطقتي مقاومة بارزتين عند 510.00 و530.00 دولارًا، حيث قد يبحث المتداولون عن جني الأرباح؛ ومع ذلك، فإن اختراقًا قويًا فوق هذه المستويات قد يشير إلى عودة الزخم الصعودي.

تشير حركة السعر الأخيرة إلى سوق في حالة تجميع، حيث يكافح MSFT لاستعادة ارتفاعه بعد الانخفاض الحاد من قمم أوائل نوفمبر. تظل الشموع متباينة، مما يظهر ترددًا مع تنافس المشترين والبائعين على السيطرة.

انخفض مؤشر القوة النسبية (RSI) قليلاً دون خط المنتصف إلى حوالي 52، مما يشير إلى ضعف الزخم ونبرة حذرة بين المتداولين. في الوقت نفسه، يظل مخطط MACD سلبيًا، رغم أن الأعمدة بدأت في التقصر، مما يشير إلى أن الزخم الهبوطي قد يتلاشى. بشكل عام، تشير المؤشرات إلى سوق ينتظر محفزًا - مع احتمال أن يعتمد الاتجاه على معنويات التكنولوجيا الأوسع وبيانات الاقتصاد الكلي القادمة.

في بداية كتابة هذا التقرير، يتم تداول سهم NVIDIA (NVDA) حول 179.66 دولارًا، محافظًا على بقائه فوق منطقة الدعم الفوري عند 179.65 دولارًا. كسر هذا المستوى قد يؤدي إلى تصفية مراكز البيع وكشف الدعم الرئيسي التالي عند 174.70 دولارًا. من ناحية الصعود، يواجه السعر مستويي مقاومة رئيسيين عند 200.00 و208.00 دولارًا، وكلاهما منطقتان قد يبدأ فيهما المتداولون بجني الأرباح، رغم أن اختراقًا قويًا فوق أي منهما سيشير إلى تجدد الزخم الصعودي.

تعكس حركة السعر الأخيرة ترددًا، حيث تتجمع الشموع بإحكام ويضيق التقلب. يشير ذلك إلى أن NVDA ينتظر محفزًا - من المرجح أن يكون إصدار بيانات اقتصادية كلية أو تحول في معنويات قطاع التكنولوجيا - لتحديد اتجاهه التالي.

تسلط مؤشرات الزخم الضوء أيضًا على حالة التردد. مؤشر القوة النسبية (RSI) مستوٍ عند خط المنتصف حول 51، مما يشير إلى معنويات محايدة دون سيطرة واضحة للثيران أو الدببة. في الوقت نفسه، يظل مخطط MACD سلبيًا، رغم أن الأعمدة تقصر تدريجيًا، مما يشير إلى تحول محتمل نحو الزخم الصعودي إذا زاد ضغط الشراء. بشكل عام، تقف NVDA عند مفترق طرق، مع تحركات التكنولوجيا القادمة التي من المرجح أن تحدد ما إذا كانت ستختبر المقاومة مرة أخرى أو تنزلق نحو الدعم.

%2520(1)%2520(1).png)

سام ألتمان يضغط زر الذعر

ذكرت صحيفة وول ستريت جورنال يوم الاثنين أن سام ألتمان أرسل مذكرة "حالة الطوارئ القصوى" إلى جميع موظفي الشركة - وهي أول إنذار أحمر كامل في تاريخ OpenAI.

لقد أطلقت OpenAI للتو أعلى درجات الإنذار الداخلي لديها. ذكرت صحيفة وول ستريت جورنال يوم الاثنين أن سام ألتمان أرسل مذكرة "حالة الطوارئ القصوى" إلى جميع موظفي الشركة - أول إنذار أحمر كامل في تاريخ OpenAI - وأمر الجميع بترك كل ما لا يجعل ChatGPT أفضل بشكل جذري، فوراً. هذه أوضح إشارة حتى الآن على أن OpenAI تشعر بأن تقدمها بدأ يتلاشى.

مع خسائر متوقعة لعام 2025 تبلغ 9 مليارات دولار تتجاوز بكثير إيرادات بقيمة 13 مليار دولار، يبدو أن إمبراطورية الذكاء الاصطناعي لدى OpenAI على حافة الهاوية، وفقاً للتقارير.

المذكرة التي كسرت الإنترنت

لم يجامل ألتمان في رسالته يوم الاثنين: OpenAI في وضع "أحمر"، بعد تصعيد من إنذار "برتقالي" أخف قبل أسابيع فقط.

- استجابات أسرع وأكثر ذكاءً: أوقات تحميل أسرع، عدد أقل من الهلوسات، ومستوى من الموثوقية لا يجعلك ترغب في رمي هاتفك.

- تخصيص أعمق: يجب أن يكون ChatGPT "بديهياً وشخصياً"، بحسب المسؤول نيك تورلي - فكر في روبوت أقل عمومية، وقارئ أفكار دقيق بشكل مخيف.

- قدرات عقلية أوسع: التعامل مع استفسارات أغرب دون التهرب بعبارة "أنا آسف يا ديف"، بالإضافة إلى تحسين الاستدلال بشكل عام.

كيف سيتم تحقيق ذلك؟ وفقاً لألتمان، من خلال مكالمات يومية على غرار غرف العمليات مع قادة المنتجات والبحث والهندسة. تبادل الفرق مشجع. لا محرمات - باستثناء مصدر الدخل الذي بدأ يعاني. يأتي هذا بعد تحذير "برتقالي" في أكتوبر، لكن الأحمر يعني الجدية: إعادة تخصيص كاملة للموارد لوقف نزيف المستخدمين.

ما الذي يغيره "الإنذار الأحمر" فعلياً؟

تكشف المذكرة المسربة لألتمان أن OpenAI تسارع لمعالجة مشكلات السرعة والموثوقية في ChatGPT، بعد ضربة قوية من Gemini 3 من Google.

| المؤشر | الرقم | السياق |

|---|---|---|

| الإيرادات المتوقعة لعام 2025 | 13 مليار دولار | ارتفاع من ~4 مليارات دولار في 2024، لكنها لا تزال بعيدة عن نقطة التعادل |

| الخسارة المتوقعة لعام 2025 | ~9 مليارات دولار | حرق السيولة الآن ≈70% من الإيرادات |

| التمويل المقدر المطلوب 2025–2030 | 207 مليار دولار (تقدير HSBC) | حتى لو وصلت الإيرادات إلى جميع الأهداف |

| المستخدمون النشطون أسبوعياً في ChatGPT | 800 مليون+ | النمو تباطأ بشكل ملحوظ |

المصدر: Forbes، HSBC، Techcrunch

مع إضافة Claude 4 من Anthropic (المفضل لدى الشركات، والرائد في الجودة للأعمال) ونماذج Llama من Meta المفتوحة المصدر، يبدو أن حصة OpenAI السوقية البالغة 70% مجرد مجاملة. حتى مارك بينيوف من Salesforce تخلى عن ChatGPT لصالح Gemini بعد اختبار دام ساعتين: "القفزة مذهلة."

بصيص أمل؟ نموذج جديد قريباً

كشفت تقارير إضافية أن OpenAI ستطلق "نموذج استدلال جديد كلياً" (تسريبات عن "o3-pro" أو "Orion") الأسبوع المقبل. إذا تم ذلك، توقع عودة المستخدمين وربما استعادة الصدارة في الاستدلال والبرمجة والرياضيات.

نائب الرئيس ورئيس تطبيق ChatGPT، نيك تورلي، لخّص الأمر على X: "تركيزنا الآن هو جعل ChatGPT أكثر قدرة... مع جعله أكثر بديهية وشخصية." لم تعلق OpenAI على المذكرة، لكن الأفعال أبلغ من الأقوال. وأضاف أن مع توقع 220 مليون مستخدم مدفوع بحلول 2030، فإن الرهانات مرتفعة للغاية.

يقول المحللون إن هذا الاندفاع قد يعيد تركيز العملاق المشتت - أو يكشف عن تصدعات يصعب إصلاحها. في سباق التسلح في الذكاء الاصطناعي، القائد اليوم قد يصبح عبرة للآخرين غداً، كما عبّر مراقبو السوق.

لماذا هذا مهم

أوضح الخبراء أن إعلان حالة الطوارئ القصوى في OpenAI ليس مجرد تدريب داخلي - بل هو علامة على وصول الصناعة إلى نقطة تحول حرجة. استمتعت OpenAI بتقدم لمدة عام، لكن صعود Gemini 3، وهيمنة Anthropic في قطاع الشركات، والتقدم السريع لمشاريع Meta المفتوحة المصدر، كلها ضيقت الفجوة بسرعة مقلقة. عندما تصاب أغلى شركة ذكاء اصطناعي في العالم بالذعر علناً، فهذا يشير إلى ضغوط تنافسية ومالية أعمق في القطاع بأكمله.

بالنسبة للكثيرين، تعكس المذكرة أيضاً انتقالاً من الضجة حول النماذج إلى أداء المنتج. هذا يعني أن المستخدمين يهتمون بشكل متزايد بأمور مثل زمن الاستجابة والموثوقية والتكلفة والتخصيص - وهي مجالات تراجع فيها ChatGPT مؤخراً. وأضاف أنه إذا لم تستطع OpenAI استعادة الثقة بسرعة، فقد تتجه الشركات والمستثمرون والمستخدمون إلى خيارات أخرى خلال أشهر قليلة.

الخلاصة الرئيسية

يمثل إعلان OpenAI عن حالة الطوارئ القصوى أكبر تحول للشركة منذ إطلاق ChatGPT - عودة قسرية إلى الأساسيات مع تسارع المنافسين، بحسب الخبراء. الأسابيع القليلة القادمة ستحدد ما إذا كان النموذج الجديد للاستدلال سيعيد استقرار أعداد المستخدمين ويعيد قيادة OpenAI، أم أن Gemini وClaude وLlama سيعيدون تشكيل المشهد التنافسي بشكل دائم. لم يعد سباق الذكاء الاصطناعي حول من أطلق أولاً - بل حول من يتكيف أسرع.

%2520(1).png)

هل اختراق البيتكوين لمستوى 92,000 دولار يشير إلى مرحلة سوق جديدة؟

عودة البيتكوين فوق مستوى 92,000 دولار أعادت إحياء نقاش يتكرر مع كل انعكاس كبير في هذا الدورة.

عودة البيتكوين فوق مستوى 92,000 دولار أعادت إحياء نقاش يتكرر مع كل انعكاس كبير في هذا الدورة: هل السوق يصحح ببساطة هبوطاً مفرطاً، أم أن مرحلة جديدة من الزخم المؤسسي والدوافع الكلية قد بدأت؟

جاء هذا الارتداد بعد فترة قاسية شهدت هبوط البيتكوين نحو منطقة 80,000–82,000 دولار، نتيجة تحرك مخاطرة سلبي مدفوع من بنك اليابان، واستغلال في DeFi، وموجة من تصفيات المراكز ذات الرافعة المالية. وعندما استعاد البيتكوين مستوى 92,000 دولار، كان المتداولون يراقبون تلاقي قوى أوسع بدلاً من التركيز على عنوان واحد فقط.

جاء هذا الاختراق أيضاً مع ارتفاع حاد في توقعات خفض الفائدة في ديسمبر. حيث تسعر أسواق التوقعات الآن احتمالاً بنسبة 87% لخفض بمقدار 25 نقطة أساس، مما يضيف خلفية كلية قوية لسوق اعتاد بالفعل الاستجابة لتحولات السيولة.

في هذا السياق، عززت الإشارات المؤسسية - بما في ذلك تراجع Vanguard عن سياستها، وتوجيهات Bank of America بشأن تخصيص المحافظ، وارتفاع الطلب على صناديق ETF المرتبطة بالكريبتو - الشعور بأن البيتكوين عاد إلى دائرة النقاشات الأوسع في السوق.

ما الذي يدفع البيتكوين لاختراق 92 ألف دولار؟

الارتداد هو نتاج عدة محفزات متداخلة. فقد ارتفعت توقعات خفض الفائدة في الأسابيع الأخيرة مع ضعف بيانات سوق العمل الأمريكية وتعليقات متساهلة من مسؤولي Federal Reserve، مما دفع الأسواق نحو إجماع بأن التيسير النقدي قد يبدأ في اجتماع ديسمبر.

تظل حساسية البيتكوين لتوقعات السيولة من أبرز سماته السلوكية، وقد ساعد هذا التحول في إعادة بناء الثقة بعد موجة البيع في نوفمبر. كما أن تموضع المؤسسات يتطور بطرق تؤثر على هيكل السوق.

سجل صندوق BlackRock IBIT ETF حجم تداول بلغ 3.7 مليار دولار - متجاوزاً صندوق Vanguard S&P 500 ETF - مع سعي المستثمرين للتعرض السائل أثناء الارتداد. كما أضاف بيان Bank of America، الذي أشار إلى إمكانية تخصيص العملاء الأثرياء من 1-4% من أصولهم للأصول الرقمية، مزيداً من الزخم.

قرار Vanguard بالسماح بتداول صناديق البيتكوين ETF له دلالة، لكنه جزء من نمط أوسع لمؤسسات كانت حذرة سابقاً وتتكيف الآن مع طلب العملاء، وليس محفزاً وحيداً للارتفاع.

لماذا الأمر مهم

يجعل تلاقي العوامل الكلية والبنيوية هذه اللحظة مختلفة عن موجة ارتداد تقليدية. تعافي البيتكوين جاء بعد هبوط بنسبة 36% من أعلى مستوى له في أكتوبر قرب 126,000 دولار، مما ترك السوق في حالة بيع مفرط وتموضع نظيف.

أشارت BTIG إلى أن شهر نوفمبر تاريخياً يمثل فترة يميل فيها السوق إلى تكوين قاع قبل أن يقوى مع نهاية العام، والخلفية الفنية تتماشى مع هذا النمط. وقد منح التفاعل بين توقعات خفض الفائدة وتموضع السوق المنخفض الارتداد طابعاً أكثر استدامة.

المتداولون الذين يراقبون الارتداد على Deriv MT5 لاحظوا كيف أن الهبوط الأخير خلق هيكلاً أوضح ونقاط تفاعل أكثر وضوحاً، مما يسهل تتبع ما إذا كانت الحركة الحالية تبني زخماً حقيقياً أم مجرد تصحيح.

يتغير المزاج المؤسسي بطرق قد تؤثر على عمق السوق لأشهر قادمة. أشار براين هوانغ من Glider إلى أن الشركات التي كانت تعتبر “تقليدية” في نهجها الاستثماري بدأت تتكيف لأن طلب العملاء على الأصول الرقمية استمر رغم التقلبات. هذا التغير في الموقف لا يقل أهمية عن أي إعلان منفرد. فهو يوسع قاعدة التدفقات الداخلة ويجعل التعرض للبيتكوين أمراً طبيعياً في وقت قد يصبح فيه المناخ الكلي أكثر دعماً.

بالنسبة للمتداولين الذين يديرون حجم المراكز، تساعد أدوات مثل حاسبة التداول من Deriv في قياس مستويات المخاطرة مع ارتفاع التقلبات واختبار مستويات الدعم.

تأثير ذلك على الأسواق والمستثمرين

صعود البيتكوين مجدداً فوق 92,000 دولار أعاد تشكيل سلوك المخاطرة في الأسواق المرتبطة. فقد ارتفعت أحجام صناديق ETF مع انتقال المتداولين إلى أدوات أكثر سيولة، بينما تفاعلت أسهم الكريبتو بشكل غير متساوٍ.

ارتفعت أسهم الشركات المعرضة للبيتكوين مع الارتداد، لكن شركات التعدين واصلت المعاناة - في إشارة إلى أن المستثمرين يميزون بشكل أوضح بين التعرض السعري البحت والشركات ذات المخاطر التشغيلية. هذا التباين يبرز كيف أن السوق أصبح أكثر انتقائية بدلاً من التفاؤل الجماعي.

بالنسبة للمتداولين، سلط التعافي الضوء على دور الرافعة المالية كمحرك ومصدر مخاطرة في آن واحد، بحسب المحللين. فقد كشف الهبوط في أوائل ديسمبر دون 90,000 دولار عن هشاشة التموضع المفرط، مما أدى إلى تصفيات بمئات الملايين. وبينما أعاد الارتداد اللاحق الاستقرار إلى المزاج، لا يزال السوق يواجه طريقاً ضيقاً بين زخم بنّاء وجولة تصفية جديدة.

سيراقب المستثمرون ما إذا كان الاهتمام المفتوح سيرتفع تدريجياً من المستويات الحالية - مما سيدعم الحركة - أم سيتسارع بسرعة ويعيد إدخال حالة عدم الاستقرار.

توقعات الخبراء

لا يزال المحللون منقسمين حول ما إذا كان تعافي البيتكوين يمثل بداية مرحلة جديدة أم مجرد تصحيح فني. يعتقد جوناثان كرينسكي من BTIG أن ظروف البيع المفرط والأنماط الموسمية تشير إلى “ارتداد انعكاسي” مع إمكانية الوصول إلى مستوى 100,000 دولار.

التوقع هنا تكتيكي بوضوح، مع الإقرار بأن الاتجاه العام لا يزال محل جدل ويعتمد على التأكيدات الاقتصادية الكلية.

أما التوقعات على المدى الأطول فتميل إلى التفاؤل بشكل أكبر. يجادل هوانغ بأنه رغم أن “الألم قصير الأجل قد لا يكون انتهى”، إلا أن المسار المتوسط لا يزال يشير إلى أن البيتكوين قد يصل في النهاية إلى منطقة 150,000 دولار، بافتراض استمرار الطلب البنيوي في النمو. ويعد اجتماع Federal Reserve في ديسمبر هو المحطة الرئيسية التالية.

قد يؤكد خفض واضح بمقدار 25 نقطة أساس الارتداد الحالي، بينما قد يؤدي التثبيت أو اللغة المتشددة إلى إبطاء الزخم. وستحدد تدفقات صناديق ETF، وظروف الرافعة المالية، وغياب حوادث الأمان الإضافية ما إذا كان هذا التعافي سيتحول إلى تحول أوسع في الدورة.

رؤى فنية حول BTC

في وقت كتابة هذا التقرير، يتم تداول البيتكوين (BTC/USD) دون مستوى 93,000 دولار بقليل، مواصلاً ارتداده من مستوى الدعم الرئيسي عند 84,000 دولار - وهي منطقة قد تؤدي أي تراجعات إضافية فيها إلى تصفيات بيع. ويقرب هذا التعافي البيتكوين الآن من مستويات المقاومة عند 105,000 و116,000 دولار. وقد تجذب كلا المنطقتين عمليات جني أرباح، بينما قد يؤدي أي اختراق فوقهما إلى موجة شراء مدفوعة بالخوف من فوات الفرصة مع عودة المشاعر الصعودية.

تشير الحركة الصاعدة الأخيرة أيضاً إلى تحول في الزخم قصير الأجل بعد اتجاه هابط طويل. حيث تتجمع الشموع الآن فوق القيعان السابقة، مما يشير إلى أن البائعين يفقدون السيطرة مع استعادة المشترين تدريجياً للزخم.

قفز RSI بشكل حاد فوق خط المنتصف نحو منطقة 60، مشيراً إلى تحسن الزخم الصعودي بعد أن ظل في مناطق أضعف. وبينما لا يزال دون مستويات التشبع الشرائي، فإن هذا الارتفاع الحاد يدل على قوة الطلب ويشير إلى أن الارتداد قد يكون لديه مجال للاستمرار - بشرط أن يحافظ البيتكوين على دعمه الأقرب.

الخلاصة الرئيسية

يمكن فهم حركة البيتكوين فوق 92,000 دولار على أنها تقاطع عدة قوى: تغير التوقعات الكلية، تطور القبول المؤسسي، وإعادة ضبط فنية كبيرة بعد تصحيح حاد. لا يوجد محفز واحد يفسر هذا الارتداد. بل إن السوق يستجيب لتلاقي إشارات داعمة في وقت أعيد فيه ضبط التموضع، وقد تصبح السيولة أكثر ملاءمة. ويأتي الاختبار الرئيسي التالي مع اجتماع Federal Reserve في ديسمبر، الذي سيحدد ما إذا كان هذا التعافي سيستمر أم سيتوقف.

.png)

الدولار تحت الضغط: هل يمكن أن يرتفع USD/JPY بينما يستقر EUR/USD؟

يتعرض الدولار لضغوط من جانبي طيف الفوركس، مما يجبر المتداولين على إعادة تقييم الديناميكيات المعتادة لنهاية العام.

يتعرض الدولار لضغوط من جانبي طيف الفوركس، مما يجبر المتداولين على إعادة تقييم الديناميكيات المعتادة لنهاية العام. تمكن USDJPY من الارتداد من أدنى مستوى له في أسبوعين بالقرب من 154.65 على الرغم من تزايد التوقعات بأن بنك اليابان قد يقدم على رفع سعر الفائدة في ديسمبر - وهو تحول دفع عوائد السندات الحكومية اليابانية لأجل عامين إلى 1% لأول مرة منذ 2008.

في المقابل، يظل EURUSD مستقراً في الوقت الحالي، حيث يبقى مؤشر الدولار حول 99.48، مهدداً بالتحرك نحو 100.50 إذا تغيرت المعنويات. هذا الانقسام - الين المدعوم بزخم السياسات واليورو الذي يصمد تحت ضغط مراكز الدولار الواسعة - يضع العملة الخضراء في قلب الضغط.

مع اقتراب اجتماع Fed وإشارات اليابان إلى مزيد من التطبيع، ستحدد الجلسات القليلة القادمة ما إذا كان USDJPY سيبقى فوق 155 أم أن حركة سعر EURUSD ستصبح السرد المهيمن حتى نهاية العام.

ما الذي يحرك الزوجين؟

تداول الدولار عالق بين قوتين متنافستين. من جهة، أدت البيانات الأمريكية الضعيفة إلى انخفاض عوائد Treasury، حيث انخفض مؤشر ISM لمديري المشتريات الصناعي إلى 48.2 وبلغت احتمالات خفض سعر الفائدة من Fed في ديسمبر 87.2%.

نظرياً، يجب أن يؤدي ذلك إلى هبوط USDJPY. ومع ذلك، فقد تعززت شهية المخاطرة في الأسهم الآسيوية، مما حد من الطلب على الين كملاذ آمن وخفف من تأثير BoJ الأكثر تشدداً. هذا يفسر سبب ارتداد USDJPY نحو 156 رغم أقوى الإشارات منذ سنوات بأن اليابان قد ترفع أسعار الفائدة.

أما EURUSD فقد حافظ على بقائه فوق 1.16، رغم الضغط على الدولار. يراقب المتداولون ما إذا كان مؤشر الدولار يمكن أن يبقى فوق 99.40، وهو مستوى قد يجعل اليورو أكثر عرضة لاختبار 1.1550.

عادةً ما تفضل الأنماط الموسمية اليورو في أوائل وأواخر ديسمبر، لكن الموسمية تكافح لتبقى ذات صلة عندما تكون الفروق في السياسات والعوائد هي المحرك الرئيسي للاتجاه.

لماذا الأمر مهم

تأثير الضغط على الدولار يتجاوز متداولي العملات. تقوم الشركات متعددة الجنسيات بالتحوط من تعرضها لنهاية العام خلال ديسمبر، مما يجعل تقلبات الفوركس الحادة مزعجة بشكل خاص. عندما يتذبذب USDJPY بالقرب من 156–158، ويتجه EURUSD نحو 1.1550، تبدأ نماذج التحوط المؤسسية في التشدد، وغالباً ما تؤدي إلى تدفقات ميكانيكية تضخم التقلبات اليومية. قال أحد الاستراتيجيين في طوكيو لـ Bloomberg هذا الأسبوع إن "العوامل الأساسية والتدفقات تتصادم في أسوأ لحظة ممكنة"، مشيراً إلى كيف أن ضعف السيولة يضخم كل حركة تدريجية.

بالنسبة للمتداولين، المخاطر أكبر. رفع سعر الفائدة من BoJ سيعكس عقوداً من السياسات شديدة التيسير وقد يدفع USDJPY للانخفاض الحاد. وعلى العكس، قد يؤدي موقف Fed الأكثر ليونة من المتوقع إلى إضعاف الدولار بشكل عام وتسريع تعافي اليورو. كلا السيناريوهين محتملان، ولهذا السبب أصبحت الأسواق شديدة الحساسية لكل نقطة بيانات قبل قرارات Fed وBoJ.

تأثير ذلك على الأسواق والمتداولين

تظل ديناميكيات العائد هي القناة الأكثر وضوحاً لنقل التأثير. فقد ارتفع عائد السندات الحكومية اليابانية لأجل 10 سنوات إلى أعلى مستوى له منذ 17 عاماً، مما قلص الفارق مع سندات Treasury الأمريكية بشكل كبير.

ووفقاً للمحللين، فإن ذلك يقلل أحد الدعائم الهيكلية لـ USDJPY، وهو ما يفسر سبب صعوبة الزوج في توسيع مكاسبه فوق 158 في وقت سابق من هذا الربع. يرى المتداولون الآن أن مستوى 156 هو المحور الذي سيحدد ما إذا كان الارتداد الأخير سيتلاشى أم سيستمر.

يواجه EURUSD قيوده الهيكلية الخاصة. يجب أن يدعم ارتفاع العوائد الألمانية اليورو؛ ومع ذلك، لا يزال الزوج يتتبع تحركات مؤشر الدولار عن كثب أكثر من التطورات المحلية.

وبحسب المحللين، فإن كسر قوي دون 1.16 يزيد من خطر الانزلاق نحو 1.1550، وتحذر النماذج من ظروف المخاطر السريعة التي قد تدفع الزوج بالقرب من 1.1500 في ظل السيولة الضعيفة. قد تساعد قوة اليورو الموسمية المعتادة من 22 إلى 27 ديسمبر في استقرار الزخم، لكنها نادراً ما تستمر عندما تتقاطع الأحداث السياسية الكبرى مع التدفقات الموسمية.

توقعات الخبراء

لا يزال المحللون منقسمين حول كيفية حل الضغط على الدولار. يتوقع البعض أن يضعف USDJPY مع نهاية العام إذا أشار BoJ إلى ثقته في توقعاته للتضخم. وقد أشار المحافظ كازو أويدا بالفعل إلى أن احتمالية تحقيق التضخم لهدف 2% آخذة في الارتفاع، ويقوم المتداولون الآن بتسعير فرصة رفع الفائدة في ديسمبر بنحو 80%. مثل هذه الخطوة قد تدفع USDJPY بسرعة نحو 152، وربما 150 إذا زادت أحاديث التدخل.

مسار EURUSD يعتمد تقريباً بالكامل على Fed. تم تسعير خفض سعر الفائدة في ديسمبر تقريباً بالكامل، مما يجعل الدولار عرضة لمفاجأة متشددة. إذا رفض Fed الالتزام بسلسلة من التخفيضات، فقد يرتد الدولار، ويدفع EURUSD مرة أخرى نحو 1.1650 قبل عودة البائعين. المفتاح هو ما إذا كانت بيانات PCE قبل الاجتماع ستغير التوقعات مرة أخرى - أو ما إذا كان Fed سيسمح للأسواق بالتقدم عليه في الوقت الحالي.

رؤى فنية حول USDJPY

في وقت كتابة هذا التقرير، يتم تداول USD/JPY حول 155.77، محاولاً الاستقرار بعد تراجعه الأخير. لا يزال الزوج مقيداً بمستوى المقاومة 157.40 - وهي منطقة رئيسية تظهر فيها عمليات جني الأرباح عادةً، لكن اختراقها قد يشعل الزخم الصعودي من جديد. مستويات الدعم الفورية التي يجب مراقبتها تقع عند 154.54 و151.75؛ وكسر أي منهما سيشير إلى ضعف قوة الاتجاه وقد يؤدي إلى تصفية مراكز البيع مع انزلاق السعر عبر هيكل Bollinger الأدنى.

على الرغم من التصحيح، يواصل USD/JPY التداول ضمن النصف العلوي من نطاق Bollinger Bands، مما يشير إلى أن الاتجاه الصعودي الأوسع لا يزال قائماً في الوقت الحالي. قد يستمر الزوج في التماسك ما لم يدفعه محفز اقتصادي جديد، مثل عوائد الولايات المتحدة أو تعليقات بنك اليابان، بشكل حاسم في أي من الاتجاهين.

ارتفع RSI بشكل حاد إلى 64، متجاوزاً الخط الأوسط بعد انخفاضه لفترة وجيزة. يشير هذا التحول إلى تحسن في زخم الصعود، رغم أنه لم يصل بعد إلى مستويات التشبع الشرائي. يدعم المؤشر حالياً فكرة استقرار الاتجاه، مع وجود مجال للصعود إذا استعاد المشترون السيطرة.

رؤى فنية حول EURUSD

في وقت كتابة هذا التقرير، يتم تداول EUR/USD حول 1.1614، ويدفع تدريجياً نحو منطقة المقاومة الرئيسية 1.1650. لقد حد هذا المستوى مراراً من التحركات الصعودية، مما يجعله منطقة قد يتوقع فيها المتداولون جني الأرباح أو اختراقاً صعودياً محتملاً إذا استمر الزخم في التسارع. على الجانب السلبي، تقع الدعوم الفورية عند 1.1550 و1.1500، وكسر أي منهما من المرجح أن يؤدي إلى تصفية مراكز البيع وزيادة الضغط الهبوطي.

لا يزال السعر محصوراً ضمن النصف العلوي من نطاق Bollinger Band، مما يشير إلى ميل صعودي معتدل ولكن دون تحول حاسم في الاتجاه. يواصل الزوج التذبذب ضمن هيكل تماسك واسع، مما يشير إلى أن المحفزات الاقتصادية الكلية - مثل البيانات الأمريكية أو تعليقات ECB - قد تكون ضرورية لدفع اختراق مستدام.

يستقر مؤشر RSI فوق 51 بقليل، مما يظهر زخماً محايداً إلى صعودي طفيف. يعزز هذا الوضع فكرة وجود اهتمام شرائي ثابت ولكن حذر، مع مجال لمزيد من الصعود إذا تمكن EUR/USD من اختراق المقاومة بوضوح.

الخلاصة الرئيسية

يتعرض الدولار للضغط من طرفي طيف الفوركس حيث يصارع USDJPY توقعات تشديد BoJ ويمتص EURUSD مراكز الدولار الواسعة. ستحدد تحركات العوائد وقرارات البنوك المركزية القادمة أي السرديات ستسود حتى نهاية العام. يجب على المتداولين توقع تقلبات مع التقاء السيولة الضعيفة مع مخاطر السياسات الكبرى. قد تحدد التحركات القادمة في USDJPY وEURUSD ملامح بداية عام 2026.

Bitcoin slides below $87K: Is the crypto winter officially here?

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, reset than the opening chapter of a multi-year freeze.

Bitcoin sliding below $87,000 feels like the start of a new crypto winter, but the evidence suggests a more brutal, macro-driven reset than the opening chapter of a multi-year freeze. Analysts report that after reaching above $126,000 in October, the world’s largest cryptocurrency has dropped more than 30% in a matter of weeks, with over $200 billion wiped from the broader market as Ethereum and other major cryptocurrencies fell 5–10% in a single session

That kind of move is painful and late-cycle, yet it still sits within the range of a violent correction in a long bull phase rather than a definitive turn into a deep, grinding bear market. What has changed is the backdrop. A sharp spike in Japanese bond yields, the slow unwinding of the yen carry trade, record ETF outflows and heavy derivatives liquidations have collided to drain liquidity from one of the most leveraged corners of global markets.

Whether this becomes a full-blown crypto winter depends less on Bitcoin itself and more on how far global funding costs rise, how quickly investors de-risk, and whether institutional buyers see this as a buying opportunity or a reason to step back further.

What’s driving Bitcoin’s latest slide?

Bitcoin’s drawdown is being driven by macro forces that sit far outside the blockchain. Japan’s government bond market has jolted higher, with 10-year yields surging towards 1.84–1.85% and two-year yields touching 1% for the first time since 2008 after Bank of Japan Governor Kazuo Ueda signalled a possible rate hike at the 18–19 December meeting.

That shift threatens to unwind the yen carry trade, where investors have borrowed cheaply in yen for decades and deployed capital into higher-yielding assets worldwide, including US bonds, equities and crypto. According to analysts, as Japanese yields rise and the yen strengthens, those trades become more expensive to sustain, forcing capital back home and reducing global liquidity.

Crypto sits at the sharp end of that adjustment. Over the last major leg down, total market capitalisation dropped by roughly 5% in 24 hours, with Bitcoin and Ethereum both sliding over 5%. Thousands of traders were liquidated as some $600–$640 million in leveraged positions were wiped out.

The immediate trigger was a break of support around the high $80,000s, which triggered stop-loss orders and margin calls on overextended long positions. The result was not a slow fade but a cascade: macro stress hit Japanese bonds, risk sentiment cracked, and leverage in the crypto complex did the rest.

Why it matters

As per experts, this episode is significant because it confirms Bitcoin's position in the global hierarchy of assets. Despite talk of “digital gold”, the market continues to treat BTC as a high-beta macro trade, extremely sensitive to shifts in liquidity and funding costs. When traditional markets move into “risk-off” mode, crypto is one of the first places investors reduce exposure.

The current sell-off is unfolding alongside growing concerns about US fiscal sustainability, record Treasury issuance, and the end of ultra-loose Japanese policy, which together signal that the post-2008 era of cheap leverage is being repriced.

It also lays bare the limits of the new institutional architecture around Bitcoin. Reports indicate that spot ETFs in the United States, which were hailed as the bridge between crypto and mainstream finance, have just recorded their worst month since launch, with around $3.5 billion in net outflows and repeated days of heavy redemptions.

The flagship IBIT fund alone saw withdrawals exceeding $500 million on its worst single day and more than $2.4 billion over the month, despite remaining one of the most successful ETFs globally in terms of assets and fees. That suggests institutional capital is willing to exit quickly when macro conditions turn, even if it remains structurally interested in Bitcoin over the long run.

Impact on markets, industry and investors

The ETF complex sits at the heart of how this correction is being transmitted. Analysts report that after months of near-constant inflows, the tide has turned: five straight weeks of net redemptions in November, a single day with roughly $900 million heading for the exits, and a notable change in tone from “buy every dip” to “wait for clarity”.

Bitcoin ETFs still hold over $70 billion in assets and represent a significant share of the total supply, so when they move in one direction for several weeks, they significantly influence price discovery, extending far beyond crypto-native exchanges.

The pressure is broad but uneven across the digital-asset space. Spot Ether ETFs registered around $1.4 billion in outflows over the month, marking their weakest stretch on record, while Solana products experienced more than 20 days of inflows before a new ETF launch led to a sizable single-day withdrawal. XRP vehicles, by contrast, have yet to see any net outflows and have accumulated hundreds of millions in fresh capital, whereas Dogecoin products have disappointed with muted debut volumes. The pattern suggests investors are becoming more selective, rotating away from crowded trades and towards assets perceived as having stronger or cleaner narratives.

On the trading side, the absence of aggressive dip-buyers has been striking. In prior corrections, lower prices were quickly met with demand from both retail and institutional desks eager to “buy the blood”. This time, nervousness ahead of key US data, Federal Reserve communication and the Bank of Japan’s meeting has kept many on the sidelines. With fewer standing bids under the market, leveraged positions have been unwound more violently. That has turned Bitcoin’s usual volatility into something closer to a macro shock absorber for the entire crypto complex.

Expert outlook

Analysts are divided on whether this marks the start of a true crypto winter or a severe shakeout within an ongoing cycle. On one side is the argument that Bitcoin’s surge above $120,000 was always stretched, fuelled by easy liquidity, ETF hype and a reach for yield in a world still adjusting to higher rates.

From that perspective, a 30% pullback that resets froth and flushes out leverage is not unusual within a broader bull market, especially for an asset as volatile as BTC. The $80,000–$85,000 band now stands out as a key support zone; if it holds and macro conditions stabilise, the recent drop may be remembered as a sharp correction rather than the start of a bear market.

The more bearish camp focuses on the structural shift in global funding. If the Bank of Japan continues to raise rates and the yen carry trade unwinds more broadly, liquidity could tighten across risk assets for longer than crypto bulls expect, according to analysts. Combined with heavy US debt issuance, a slowing Chinese economy and more cautious central banks, that scenario would leave less room for speculative excess across the board. In that world, Bitcoin might need to reprice to a level that reflects not just its supply schedule and adoption, but also a higher global cost of capital.

What both sides acknowledge is that the days of free money are over. The post-2008 bond bull market, where yields ground lower and leverage got cheaper year after year, looks to have ended. For Bitcoin, that creates a tension between its narrative and its behaviour. It still aspires to be a hedge against inflation and monetary debasement, yet in practice it trades like an amplified expression of risk sentiment. The next year will reveal whether institutional holders are prepared to keep allocating through a choppier macro regime, or whether they treat BTC as just another trade to exit when the cost of carry rises.

Bitcoin technical insights

At the start of writing, Bitcoin (BTC/USD) has slipped back toward $85,800, losing momentum after a brief stabilisation phase. The immediate downside focus remains on the key $84,600 support zone - a level where a break could trigger sell liquidations and open the door to deeper declines. Above price, the next major thresholds sit at $101,400 and $116,000, where any recovery rally is likely to encounter profit-taking or renewed buying interest.

Price continues to track the lower Bollinger Band, reflecting persistent bearish pressure and a market still struggling to regain directional strength. Until BTC can reclaim the mid-band and hold above it, the broader trend remains tilted downward.

The RSI has dipped sharply to around 43, reversing from an earlier bounce and sliding back toward the oversold region. This shift signals a weakening of momentum and suggests that sellers remain in control. While oversold conditions could eventually attract bargain hunters, the current setup still favours caution as Bitcoin tests critical support.

Key takeaway

Bitcoin’s slide below $87,000 feels ominous, but it looks more like a violent macro-driven reset than a clear confirmation that a fresh crypto winter has begun. The move has been driven by rising Japanese yields, a tentative end to the yen carry era, heavy ETF outflows and cascading liquidations, not a loss of faith in the underlying technology. Whether this evolves into a deeper, longer downturn will depend on how far global funding costs rise and how institutions react to a world where money is no longer free. For now, the market is caught between two stories: a maturing asset adapting to a harsher macro climate, and a familiar boom-and-bust cycle that still has another chapter to write.

لماذا تسجل أسعار الذهب والفضة أرقامًا قياسية في عام 2025

تسجل أسعار الذهب والفضة أرقامًا قياسية في عام 2025 بسبب تلاقي الطلب الهيكلي، وتغير السياسات، ونقص الإمدادات الفعلي في الوقت نفسه.

تسجل أسعار الذهب والفضة أرقامًا قياسية في عام 2025 نتيجة تلاقي الطلب الهيكلي، وتغير السياسات، ونقص الإمدادات الفعلي في الوقت ذاته، مما دفع كلا المعدنين إلى أعلى مستوياتهما على الإطلاق. ارتفع الذهب بنحو 60% هذا العام ليتداول حول 4200 دولار للأونصة، بعد أن انخفض إلى ما دون 4000 دولار في أواخر أكتوبر/أوائل نوفمبر. وأصبح مستوى 4000 دولار يشكل حاجزًا نفسيًا للسعر في منتصف نوفمبر. وفي وقت كتابة هذا التقرير، يتداول الذهب في نطاق 4200 دولار. أما الفضة فقد تضاعفت تقريبًا خلال 11 شهرًا، وارتفعت إلى مستويات قياسية جديدة بالقرب من 56 دولارًا. هذه التحركات ليست اندفاعات مضاربية، بل تعكس قوى قوية ومتداخلة تعيد تشكيل الأسواق العالمية.

نقطة تحول للمعادن الثمينة

كان هذا الأداء الفائق محور التركيز في الأسواق المالية في عام 2025، خاصة بالمقارنة الحادة مع الأداء التاريخي. تسرع البنوك المركزية من تنويع احتياطاتها، بينما يتنافس المصنعون الذين يستخدمون الفضة كمكون أساسي على الكميات المتناقصة من الإمدادات الفعلية. ويستعد المستثمرون لعالم تعود فيه تخفيضات أسعار الفائدة وتستمر فيه الصدمات الجيوسياسية. فهم هذا التحول هو المفتاح لمعرفة إلى أين قد يتجه الذهب والفضة بعد ذلك - وما الذي تشير إليه ارتفاعاتهما حول حالة الاقتصاد العالمي.

ما الذي يدفع الذهب والفضة إلى هذا الاختراق

يعتمد صعود الذهب في عام 2025 على أسس بُنيت على مدى عدة سنوات. كان شراء البنوك المركزية دافعًا هائلًا للطلب في الأشهر الأخيرة. خلال الأشهر الإحدى عشر الماضية، حقق الذهب عوائد إيجابية في عشرة منها، مما ساعد الأسعار الفورية على الارتفاع بأكثر من 60% ووضع المعدن على مسار أقوى أداء سنوي له منذ ما يقرب من نصف قرن. هذا ليس فورة مضاربية بل تأمين طويل الأجل للمحافظ الاستثمارية ضد تقلبات العملات، ومخاطر العقوبات، وتزايد الضغوط المالية.

كما كانت التطورات في عوائد Treasury دافعًا رئيسيًا أيضًا. فقد دفعت توقعات المزيد من تخفيضات أسعار الفائدة من قبل Federal Reserve الأمريكية وغيرها من البنوك المركزية الكبرى العوائد الحقيقية إلى الانخفاض، مما أضعف الدولار وجعل الأصول غير المدرة للعائد، مثل الذهب، أكثر جاذبية.

يجد المستثمرون الذين يسعون للتحوط ضد التضخم المستمر، والعجز المتزايد، وسوق الأسهم المتركزة بشكل مفرط، عددًا أقل من الملاذات الموثوقة. ويعيد الذهب، الذي لا يزال فوق المستوى النفسي المهم 4000 دولار، تأكيد نفسه كأبسط وسيلة تحوط ضد صورة اقتصادية معقدة.

ارتفاع الفضة مدفوعًا بالنقص

قصة الفضة، رغم ارتباطها بموجة صعود المعادن الثمينة بقيادة الذهب، إلا أن لها مسارًا مختلفًا. ففي غضون 11 شهرًا فقط، ارتفع المعدن بنحو 94%، لتصل الأسعار إلى مستويات قياسية تقارب 56.60 دولارًا للأونصة.

يرتبط ارتفاع الفضة بالطلب الصناعي الذي نما بوتيرة أسرع من العرض لعدة سنوات. فقد انخفضت مخزونات لندن من حوالي 31,000 طن متري في منتصف 2022 إلى نحو 22,000 طن بحلول أوائل 2025. وفي أكتوبر، قفزت معدلات الإيجار الليلية إلى ما يعادل 200% سنويًا مع تسابق المتداولين لتأمين المعدن - وهو مؤشر واضح على توتر السوق. وضع لندن مشابه للصين، حيث شهدت البلاد أيضًا تراجع احتياطاتها مع وصول الصادرات إلى مستوى قياسي يفوق 660 طنًا.

في الوقت نفسه، أدى ارتفاع الطلب الموسمي في الهند واستمرار قوة التصنيع في مجالات الطاقة الشمسية والإلكترونيات والسيارات الكهربائية إلى امتصاص كميات هائلة من المعدن الفعلي. وعندما يبدأ المتداولون في استخدام الشحن الجوي للوفاء بمواعيد التسليم، فهذا لا يشير إلى الحماس بل إلى الندرة.

لماذا الأمر مهم

يدفع الارتفاع القياسي في أسعار الذهب والفضة المستثمرين إلى إعادة تقييم افتراضاتهم حول الأمان، والتنويع، والقيمة. فبعد عقد من هيمنة السندات الحكومية وأسهم التكنولوجيا الأمريكية على النقاش حول الملاذات الآمنة، تعود المعادن الثمينة إلى الدور الذي لعبته خلال دورات سابقة من التوترات الجيوسياسية والضغوط المالية. وكما أشارت UBS، فإن "استمرار ضعف الدولار، وانخفاض العوائد الحقيقية، والمخاطر الجيوسياسية المستمرة" أبقت الذهب جذابًا حتى خلال فترات التفاؤل المؤقتة في الأسواق.

بالنسبة لصناع السياسات، يحمل هذا الصعود رسالة واضحة: الثقة في الانضباط المالي والسياسة النقدية طويلة الأجل تتآكل. ويشير ارتفاع الذهب نحو 4400 دولار إلى القلق بشأن العجز، وتدهور قيمة العملة، وتبعات سنوات من التيسير الكمي. وتقوم البنوك المركزية نفسها بزيادة احتياطاتها من الذهب مع التزامها العلني بأهداف التضخم - وهو تناقض لم تتجاهله الأسواق. أما ارتفاع الفضة فله تداعيات على مجموعة مختلفة من الأطراف، من مصنعي الطاقة المتجددة إلى شركات الإلكترونيات، وجميعهم يعتمدون على الموصلية الفريدة للفضة وفائدتها الصناعية.

ويكتسب أداء الفضة أهمية خاصة بالنسبة للاقتصادات الناشئة مثل الهند، حيث تظل الفضة الفعلية شكلًا مفضلًا للادخار الأسري. وقد اشتد الطلب المرتبط بالتقاليد الثقافية، ودورات الدخل الزراعي، والمواسم الاحتفالية في الوقت الذي يزداد فيه شح الإمدادات العالمية. وقد دفع هذا الضغط الأسعار المحلية إلى مستويات قياسية، مما جعل الفضة ملاذًا آمنًا ومصدرًا للضغوط المالية في آن واحد.

التأثير على الأسواق والصناعة والمستهلكين

تشعر الأسواق المالية بالفعل بتأثيرات هذا النظام الجديد للمعادن الثمينة. فقد بدأ معدل الذهب إلى الفضة في عام 2025 فوق 100، وانخفض الآن إلى حوالي 75 مع تفوق الفضة على الذهب من حيث النسبة المئوية.

لا يزال المعدل أعلى من متوسطه طويل الأجل بالقرب من 70، مما يشير إلى وجود مجال إضافي أمام الفضة لتحقيق مكاسب إذا استقر الذهب. وقد تحول هذا التغير إلى إشارة سوقية بحد ذاته - مقياس لمدى اندفاع المستثمرين نحو التحوطات الأعلى مخاطرة.

وقد كثفت تدفقات صناديق ETF وأسواق العقود الآجلة من هذه التحركات. فمع ارتفاع الأسعار الفورية، تجتذب صناديق ETF تدفقات مدفوعة بالزخم، بينما تضخم المراكز الرافعة في العقود الآجلة كل موجة صعود وتصحيح. وتكون الفضة عرضة بشكل خاص للتقلبات العنيفة لأن السوق الأساسي أصغر وأكثر حساسية لعمليات التصفية القسرية. بالنسبة للمستثمرين الأفراد، يخلق هذا مزيجًا من الفرص والمخاطر: يمكن للفضة أن تحقق مكاسب كبيرة في سوق قوي، لكنها قد تتراجع بسرعة عند انعكاس المعنويات.

وتواجه الصناعة ضغوطًا أكثر مباشرة. فقد ارتفع الطلب العالمي على الفضة للتطبيقات الصناعية إلى نحو 680.5 مليون أونصة في 2024، ارتفاعًا من حوالي 644 مليونًا في العام السابق. واستهلك إنتاج الألواح الشمسية وحده ما يقدر بـ 244 مليون أونصة - أي أكثر من ضعف مستويات 2020. ومع توقعات International Energy Agency بإضافة 4000 جيجاوات من الطاقة الشمسية الجديدة بحلول 2030، قد يرتفع الطلب بمقدار 150 مليون أونصة سنويًا إضافية.

وتضيف السيارات الكهربائية مزيدًا من الضغط. تستخدم السيارات الكهربائية الحالية من 25 إلى 50 جرامًا من الفضة لكل سيارة، لكن التصاميم المحتملة للبطاريات الصلبة قد تتطلب ما يصل إلى كيلوغرام من الفضة لكل مركبة. وبالاقتران مع نمو البنية التحتية للذكاء الاصطناعي وأشباه الموصلات ومراكز البيانات، يخلق هذا طلبًا مستدامًا في وقت يتراجع فيه إنتاج المناجم العالمية منذ ما يقرب من عقد.

ويشعر المستهلكون بذلك بطريقتين. يمكن أن تؤدي زيادة تكاليف المدخلات إلى ارتفاع أسعار التركيبات الشمسية، والسيارات الكهربائية، والإلكترونيات. وفي الوقت نفسه، تواصل الأسر في الأسواق الرئيسية مثل الهند اعتبار الفضة مخزنًا موثوقًا للقيمة. وقد وصلت الأسعار هناك إلى 170,415 روبية للكيلوغرام في أكتوبر، بزيادة 85% منذ بداية العام - وهو ما يعد مؤشرًا على الثقة وعبئًا على المشترين في آن واحد.

توقعات الخبراء

تتجمع معظم البنوك الكبرى الآن حول توقعات أسعار الذهب لعام 2026 بين 4000 و4600 دولار. وقد رفعت Deutsche Bank مؤخرًا توقعها المتوسط لعام 2026 إلى حوالي 4450 دولارًا وحددت نطاق تداول بين 3950 و4950 دولارًا. وترى Goldman Sachs "ما يقرب من 20% صعودًا إضافيًا" من المستويات الحالية، مما يشير إلى مسار نحو حوالي 4900 دولار للأونصة بحلول نهاية 2026 إذا استمر شراء البنوك المركزية وضعف الدولار. وتعتبر Bank of America وHSBC وSociété Générale جميعها أن 5000 دولار هدف صعودي واقعي.

وتتوقع المؤسسات الأكثر حذرًا أن يستقر الصعود بدلاً من أن يمتد. ويحذر World Bank من أنه بعد مكاسب مدفوعة بالاستثمار بنحو 40% في 2025، قد ترتفع أسعار المعادن الثمينة بشكل طفيف فقط في 2026، مما يعكس مرحلة من التماسك بدلاً من التسارع. وفي هذا السيناريو، سيتداول الذهب بشكل جانبي في نطاق واسع، وستستقر الفضة عند مستويات مرتفعة ولكن أقل تقلبًا مع استجابة العرض تدريجيًا.

وتظل توقعات الفضة أكثر تقلبًا بسبب دورها المزدوج كمعدن ثمين وصناعي. ويتوقع المحللون أن يبقى السوق في عجز للعام الخامس على التوالي، لكن صغر حجم سوق الفضة وحساسيتها الشديدة لتدفقات الرافعة المالية قد يؤديان إلى تراجعات حادة إذا خيبت تخفيضات الفائدة الآمال أو تعزز الدولار. وكما أشار Paul Syms من Invesco، فإن أزمة العرض هذا العام "فاجأت بعض المستثمرين"، ونادرًا ما تكرر الفضة اتجاهًا دون اختبار كلا الجانبين أولاً.

وعبر كلا المعدنين، فإن المحفزات التالية واضحة: اجتماع Federal Reserve في ديسمبر، وتحديث توقعات النمو العالمي، وبيانات احتياطيات البنوك المركزية الجديدة. وستحدد هذه العوامل ما إذا كانت الظروف المالية ستستمر في التيسير حتى 2026 أم أن الأسواق ستبدأ في التراجع عن بعض أقوى تداولات العام.

الخلاصة الرئيسية

تسجل أسعار الذهب والفضة أرقامًا قياسية في عام 2025 لأن الطلب العالمي يزداد حدة في الوقت الذي يكافح فيه العرض لمواكبته. تسعى البنوك المركزية إلى الحماية من المخاطر النقدية والجيوسياسية، ويرغب المستثمرون في الموثوقية وسط عدم اليقين السياسي، وتحتاج الصناعات إلى معادن تدعم التحول في قطاع الطاقة. وقد تضافرت هذه الضغوط لتخلق واحدة من أقوى موجات صعود المعادن الثمينة منذ عقود. ويعتمد الفصل التالي على قرارات أسعار الفائدة، واتجاهات الطلب الصناعي، واستمرارية شراء البنوك المركزية مع انتقال العالم إلى عام 2026.

نظرة فنية على الفضة

في بداية كتابة هذا التقرير، قفزت الفضة (XAG/USD) إلى منطقة اكتشاف سعرية، حيث تتداول فوق 57 دولارًا بعد اختراق حاد من مرحلة التماسك. وتشير هذه الحركة إلى قناعة شرائية قوية، مع دفع الزخم للسعر إلى ما بعد النطاق السابق بكثير. وتقع مستويات الدعم الفورية الآن عند 50.00 و46.93 دولارًا، وهي مستويات قد يؤدي كسرها إلى تصفيات بيع وضغوط تصحيحية أعمق.

لا يزال السعر ممتدًا على طول Bollinger Band العلوي، مما يعكس اهتمامًا شرائيًا قويًا وسوقًا يتجه بقوة لصالح المشترين. وأي تراجع نحو النطاق الأوسط من المرجح أن يكون أول اختبار لقوة الاتجاه.

يظل RSI بالقرب من 80، مرتفعًا لكنه شبه مستقر ضمن منطقة تشبع شرائي عميق. وهذا يشير إلى أن المشترين لا يزالون يسيطرون بقوة، ومع ذلك فإن خطر التهدئة قصيرة الأجل أو التماسك الجانبي يتزايد. وبينما يظل الاتجاه العام صاعدًا بشكل حاسم، تعني الظروف المفرطة أن على المتداولين مراقبة علامات الإرهاق مع استمرار الفضة في استكشاف مستويات غير مسبوقة.

عذرًا، لم نتمكن من العثور على أي نتائج مطابقة لـ .

إرشادات البحث:

- تحقق من التهجئة وحاول مرة أخرى

- جرّب كلمة مفتاحية أخرى