Sonuçlar için

Nvidia’nın rekor çeyreği piyasadan soğuk bir karşılık aldı

Nvidia'nın yükselişi ve bir sonraki çeyrek için yaklaşık 65 milyar dolarlık revize edilen tahminine rağmen, piyasanın tepkisi tuhaf bir şekilde sınırlı kaldı.

Nvidia Corporation üçüncü çeyrek gelirini 57 milyar dolar olarak açıkladığında – yıllık bazda %62 artış – bu, AI donanım yarışında bir başka kusursuz zafer gibi görünüyordu. Ancak yükselişe ve bir sonraki çeyrek için yaklaşık 65 milyar dolarlık revize edilen tahmine rağmen, piyasanın tepkisi tuhaf bir şekilde sınırlı kaldı.

Sızdırılan bir genel toplantıda CEO Jensen Huang itiraf etti: “Piyasa bunu takdir etmedi.” Bu, icraat ile heyecan arasındaki kopukluk, beklentilerin – ve AI coşkusunun – çıtayı en iyi performans gösterenler için bile ne kadar yükselttiğini ortaya koyuyor.

Nvidia’nın rekor çeyreğini ne tetikledi

Nvidia’nın sonuçlarının can damarı hâlâ veri merkezi talebi – AI altyapısının belkemiği. Sadece bu segment yaklaşık 51 milyar dolar gelir üretti; yıllık bazda %66, çeyrekten çeyreğe %25 artış.

Blackwell platformu gibi amiral gemisi ürünler kurumsal siparişlerde hâlâ baskınlığını sürdürüyor ve tahminler şimdi bir başka rekor çeyreğe – 65 milyar dolar gelir, yıllık %65 büyüme – işaret ediyor. Nvidia sadece büyümüyor; tüm bir sektörün sermaye harcama döngüsünün temposunu belirliyor.

Jeopolitik ve yapısal güçler bu büyümeyi daha da artırıyor. Bulut, robotik ve otonom sistemler küresel ölçekte büyürken, Nvidia’nın donanımı inovasyonun merkezinde – ve arzın dar boğazında – yer alıyor. Ancak başarıyla birlikte kırılganlık da geliyor: Mükemmellik beklentiye dönüştüğünde, en ufak bir sarsıntı bile sismik hissediliyor. Bir analistin esprili yorumu: “Piyasayı mükemmellik beklemeye alıştırdığınızda, harika bile yeterli olmuyor.”

Neden önemli

Nvidia şu anda S&P 500’ün toplam ağırlığının yaklaşık %7,31’ini oluşturuyor ve onu AI hissiyatının en etkili barometresi haline getiriyor. Bu kadar büyük bir hissenin rekor bir çeyrek sonrası yatay seyretmesi, yatırımcıların verileri değil, anlatıyı sorguladığını gösteriyor.

FinancialContent bunu “AI ve daha geniş piyasa için bir dönüm noktası” olarak nitelendirdi. Nvidia’nın mükemmelliği artık heyecan yaratmıyorsa, teknoloji sektörünün geri kalanı da soğukluğu hissedecek.

Huang bunu açıkça ifade etti: Kötü bir çeyrek sunarsanız balonu patlatmakla suçlanırsınız; harika bir çeyrek sunarsanız onu körüklemekle itham edilirsiniz. Bu algı tuzağı, AI ticaretinde yeni bir evreyi öne çıkarıyor – piyasaları hareket ettirmek için sonuçların olağanüstü olmasının gerektiği bir dönem. Aynı zamanda ince bir değişimi de yansıtıyor: abartı ve vaatlerden disiplin ve teslimata geçiş.

Teknoloji & AI ekosistemine etkisi

Nvidia’nın açıklaması başlangıçta teknoloji hisselerini genel olarak yukarı çekti; AMD, Broadcom ve bellek tedarikçileri bu iyimserlikten faydalandı. Ancak gün ilerledikçe bu kazançlar silindi – bu da coşkunun ne kadar kırılgan hale geldiğinin kanıtı.

Analistlere göre, artık devasa sonuçlar bile bir ralliyi tetiklemiyorsa, AI altyapı büyümesinin büyük ölçüde fiyatlara yansımış olduğu anlamına geliyor. Yatırımcılar artık ham büyümeden ziyade operasyonel verimliliği ödüllendirebilir. Bu doğal bir evrim: Büyüme olgunlaştığında, değerleme disiplini devreye girer.

Donanım alıcıları ve kurumsal kullanıcılar için bu evrim, tedarik koşullarının biraz daha kolaylaşması ama fiyatlandırmanın daha sıkı olması anlamına gelebilir. Nvidia’nın zorluğu, çıktıyı ölçeklendirirken marjları korumak olacak – vizyoner büyümeden endüstriyel hassasiyete geçiş.

Uzman görüşü

Piyasa gözlemcileri iki yolun önünde olduğunu söylüyor. Nvidia yeni ürün hatlarını ölçeklendirmeye, üretim kapasitesini genişletmeye ve ihracat risklerini yönetmeye devam ederse liderliğini koruyup yükselişini sürdürebilir. Şirket hâlâ az kişinin aşabileceği teknolojik bir hendek tutuyor.

Diğer senaryo ise değerleme ayarı: Yatırımcılar donanım büyümesinin maliyet enflasyonunu ve rekabeti süresiz olarak aşabileceğinden şüphe etmeye başlarsa, Nvidia bir plato ile karşılaşabilir. Bir Bernstein analistinin dediği gibi: “En azından açıklanan rakamlar için daha ne isteyebilirsiniz, emin değilim.”

Yatırımcılar için izlenmesi gereken sinyaller; tahmin trendleri, birikmiş sipariş güncellemeleri (özellikle Çin’de) ve Rubin ile Blackwell çiplerinin piyasaya sürülme hızı. Haftalar içinde yarım trilyon dolarlık piyasa değeri dalgalanması, hissiyatın ne kadar hassas hale geldiğini gösteriyor.

Nvidia teknik analiz

Bu yazı yazılırken Nvidia (NVDA) yaklaşık 194,50 $ seviyesinden işlem görüyor, 179,70 $ destek seviyesini test ettikten sonra alt Bollinger Bandı’ndan toparlanıyor. Bollinger Bantları (10, kapanış) orta derecede genişliyor – bu, artan volatilitenin bir işareti – ve fiyat hareketi orta banda doğru yöneliyor. Bu, kısa vadede üst banda doğru bir devam olasılığına işaret ediyor.

173,20 $ seviyesi bir sonraki önemli destek olarak öne çıkıyor; bu seviyenin altına inilmesi satışların hızlanmasına ve aşağı yönlü ivmenin artmasına yol açabilir. Tersine, 208,00 $ güçlü bir direnç bölgesi oluşturuyor; ralli devam ederse hem kâr realizasyonu hem de döngünün sonuna yaklaşan FOMO alımları burada ortaya çıkabilir.

Momentum göstergeleri yükseliş senaryosunu destekliyor. RSI (14) keskin şekilde yukarı döndü, 50 civarındaki orta bandın üzerine çıktı – bu, yeniden alım baskısı için teknik bir işaret. Bu seviyenin üzerinde kalıcı bir hareket ve 179,70 $ üzerinde istikrar, kısa vadeli bir yükseliş trendini güçlendirir ve momentum hareketlerini takip eden yatırımcıları yeniden piyasaya çeker.

Senaryo haritalayanlar için, Deriv hesap makinesi farklı volatilite senaryolarında kâr ve zararı simüle etmek için faydalı olabilir – NVDA işlemlerini Deriv MT5’te planlarken grafik analizine önemli bir tamamlayıcıdır.

Öne çıkan mesaj

Yatırımcılar Nvidia’yı AI altyapı patlamasının merkezi olarak görmeye devam ediyor – finansal olarak rakipsiz ve teknolojik olarak baskın. Ancak piyasanın soğuk tepkisi bir dönüm noktasına işaret ediyor: Yatırımcılar artık vaadi değil, kanıtı ödüllendiriyor. AI ticaretinin bu yeni evresinde, icraat, marj dayanıklılığı ve inovasyon temposu liderliği belirleyecek. Yatırımcılar için Nvidia’nın grafiği kısa vadeli bir yükselişe işaret edebilir, ancak asıl hikaye beklentilerin değişmesi – artık mükemmellik sürpriz değil, yeni standart.

Altın fiyatı görünümü: Merkez bankaları bir taban sağlıyor

Faiz indirimi bahislerinin ve doların gücünün azalmasının gürültüsünün altında daha derin bir yapısal güç yatıyor: dünya merkez bankaları tarafından amansız altın alımı.

Raporlara göre, altının ons başına 4.050 dolara yakın kayda değer istikrarı tesadüf değil. Faiz indirimi bahislerinin ve doların gücünün azalmasının gürültüsünün altında daha derin bir yapısal güç yatıyor: dünya merkez bankalarının amansız alımları. Pekin'den Ankara'ya kadar, politika yapıcılar parasal güvenlik kurallarını sessizce yeniden yazıyor, altını siyasi riske, para birimi istikrarsızlığına ve ABD'nin mali düzenine olan azalan güvene karşı koruma olarak kullanıyorlar.

Analistlere göre bu talep külçe destekleyen görünmez el haline geldi. Spekülatif tüccarlar geri çekilirken ve ETF akışları düzleşse bile, egemen alıcılar piyasayı sabitlemeye yardımcı oluyor.

Çin Halk Bankası'nın 12 aylık altın alım serisini uzattığı ve diğer merkez bankaları da aynı şeyi takip etmesiyle, altının düşüş riski şimdi bir çöküşten çok bir duraklama gibi görünüyor - fonlar tarafından değil ülkeler tarafından güçlendirilmiş bir taban.

Şu anda altını yönlendiren nedir?

En son ABD iş verileri küresel pazarlardaki beklentileri sıfırladı. Eylül Tarım Dışı Bordro raporu, ekonomistlerin beklediğinin iki katından fazla olan 119,000 iş kazancı gösterirken, işsizlik yüzde 4.4'e yükseldi.

Yüzeyde, veriler karışık görünüyor - güçlü işe alım ancak yumuşayan ivme - ancak yatırımcıları Aralık ayında Federal Rezerv'in faiz indirimi konusundaki çağrılarını geri çevirmeye sevk etmek için yeterliydi.

Bu yeniden kalibrasyon, tipik olarak altın için toksik bir kombinasyon olan dolar ve ABD getirilerini yükseltti. Ama metal zar zor titredi. Bunun nedeni, merkez bankası talebinin altının politika döngülerine duyarlılığını değiştirmesidir.

Dünya Altın Konseyi'nden alınan verilere göre, resmi sektör alımları artık yıllık talebin yaklaşık dörtte birini oluşturuyor - bu on yıl öncesine göre yapısal bir değişim. Fed tereddüt ettiğinde, merkez bankaları tereddüt etmez.

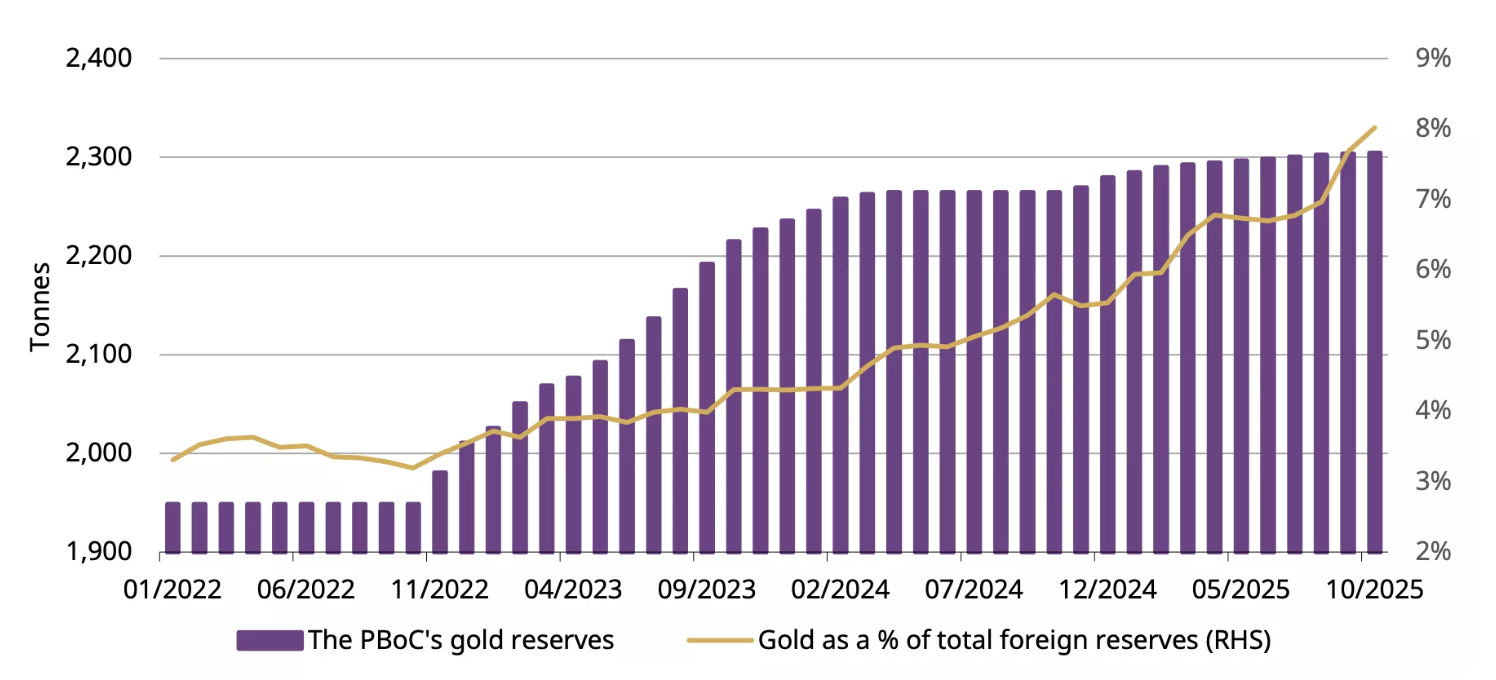

Çin Halk Bankası (PBoC) art arda 12 ay boyunca altın alımlarını bildirdi ve Ekim ayında 0,9 ton ekledi, bu da toplamı 2,304 tona yükselterek Çin'in döviz rezervlerinin %8'ini temsil ediyor ve kesintisiz bir alım yılı işaret ediyor. Türkiye, Polonya ve Hindistan birikim eğilimine katıldı.

Neden önemli

Piyasa gözlemcileri, bu sessiz egemen birikimin altının küresel finansal sistemdeki rolünü yeniden şekillendirdiğini söylüyor. Eskiden “risk dışı” ticaret olan şey artık ulusal rezerv stratejisinin bir parçası. 2022'de Rus yabancı varlıklarının dondurulması, hükümetleri dolar egemen sisteme olan maruziyetlerini yeniden değerlendirmeye sevk etti ve altın tarafsız bir alternatif olarak ortaya çıktı.

Zaner Metals stratejisti Peter Grant'in belirttiği gibi, en son ABD iş verileri “yavaşlayan ancak istikrarlı bir pazarı doğruluyor - ancak bu güvenlik iştahını azaltmıyor.”

Gelişmekte olan pazarlardaki politika yapıcılar için altın, kağıt varlıkların yapamayacağı bir şey sunuyor: yaptırımlardan, enflasyondan ve para politikasından yalıtım. Yatırımcılar için bu, altının fiyatının artık yalnızca faiz oranlarının veya risk iştahının bir fonksiyonu olmadığı anlamına gelir. Bu jeopolitik bir gösterge - mevcut parasal düzene ne kadar güvenin kaldığının bir aynası.

Piyasalar ve yatırımcılar üzerindeki etkisi

Bu döngüdeki en çarpıcı değişiklik, ABD doları endeksi (DXY) aylardır en güçlü seviyesinde işlem görse bile altının rekor seviyelere yakın durmasıdır. Geleneksel ters ilişki zayıfladı. Analistlere göre, her iki varlık da aynı nedenden dolayı satın alınıyor: güvenlik. Bu dinamik, altının yalnızca oranlar düştüğünde yükseldiği fikrine meydan okuyor.

Tüccarlar için bu, kısa vadeli konumlandırmayı zorlaştırır. Altının şu anda Ekim rekorunun kabaca %7 altında olan 4,380 dolarlık ivme soğudu, ancak yapısal talep bozulmadan kaldı. ETF akışları, son haftalarda hafif negatif olmasına rağmen, panik belirtisi göstermiyor.

Perakende yatırımcılar riskleri azalttı, ancak resmi sektör marjinal alıcı olarak onların yerini aldı. Uzun vadeli yatırımcılar için bu değişim, özellikle makroekonomik belirsizlik 2026'da derinleşirse, geri çekilmelerin uyarılardan ziyade fırsatlar sunabileceğini gösteriyor.

Uzman bakış açısı

Analistler, bu merkez bankası teklifinin metali ne kadar taşıyabileceği konusunda ikiye bölünmüş durumda. Goldman Sachs, hem egemen hem de özel yatırım talebinin 2026 yılına kadar fiyatları destekleyeceğini savunarak son zayıflığı “ters değil, bir kırılma” olarak görüyor. UBS, dolar rezervlerinden uzaklaşmanın devam ettiğini varsayarsak, önümüzdeki iki yıl içinde ons başına 4,900 dolara olası bir tırmanış öngörüyor.

Bu görünümün ana riski parasal kayıtsızlıkta yatmaktadır. ABD verileri sağlam kalırsa ve Fed “daha uzun süre daha yüksek” duruşunu yeniden teyit ederse, spekülatif ilgi daha da azalabilir. Ancak şimdilik, altının dayanıklılığı kendi adına konuşuyor. Piyasa yeni bir gerçekliğe uyum sağlıyor - tüccarların değil merkez bankalarının tonu belirlediği bir gerçekliğe.

Altın teknik bilgiler

Yazının yazıldığı sırada Altın (XAU/USD) 4,030 dolarlık bölge etrafında işlem görüyor ve 4.020 dolarlık destek seviyesinin yakınında seyrediyor. RSI düzdür ve orta çizgiye yakındır, bu da her iki yönde de güçlü bir ivme eksikliğini gösterir - piyasa kararsızlığının bir işareti.

Bu arada, Bollinger Bantları daralmaya başladı ve son dalgalanmalardan sonra daha düşük oynaklığı yansıtıyor. Fiyat orta bandın yakınında salınıyor ve bu da bir sonraki kırılmadan önce potansiyel bir konsolidasyon aşaması olduğunu gösteriyor.

Yukarıdan, 4,200 dolar ve 4,365 dolar, yükseliş duyarlılığı geri dönerse tüccarların kar elde etmeyi veya yenilenen satın alma ilgisini bekleyebilecekleri kilit direnç seviyeleri olmaya devam ediyor. Tersine, 4.020 doların altına düşmek, artan satış baskısı veya tasfiyelerin meydana gelebileceği 3,940 dolarlık desteğin kapısını açabilir.

Önemli çıkarımlar

Altının 2025'in sonlarındaki dayanıklılığı bir sır değil - analistlerin ifade ettiği bir mesaj. Bir zamanlar ABD Hazine tahvillerine güvenen kurumlar şimdi politika, politika ve belirsizliğe karşı sigorta sağlamak için külçe satın alıyor. Tüccarlar ralliyi azaltabilir, ancak merkez bankaları sinirlenmiyor. Fed bölünmüş bir politika görünümünde gezinirken ve küresel rezervler doğuya doğru kaymaya devam ederken, altının altındaki taban, onu tutan eller kadar sağlam görünüyor.

Nvidia bilanço gerçekliği: Yapay zeka patlaması yeniden rayına mı oturdu?

Nvidia’nın son bilançosu yeni bir abartı dalgası yaratmadı; yapay zekanın ölçeklenme aşamasına girdiğine dair güveni yeniden tesis etti.

Evet – analistlere göre yapay zeka patlaması yeniden rayına oturdu, sadece farklı bir viteste. Nvidia’nın son bilançosu yeni bir abartı dalgası yaratmadı; yapay zekanın spekülatif değil, ölçeklenme aşamasına girdiğine dair güveni yeniden tesis etti.

Nvidia yatırımcıları, çip üreticisinin yedi çeyrekte ilk kez satış hızlanması bildirmesinin ardından, piyasa değerinde 300 milyar dolarlık bir artışa hazırlanıyor. Bu, yapay zeka talebinin azalmadığını, sürdürülebilir bir büyüme döngüsüne normalleştiğini gösteriyor.

Aylar boyunca piyasalar “zirve yapay zeka” söylemleriyle sarsıldı. Ancak Nvidia’nın sonuçları – rekor veri merkezi geliri, yenilenen ortaklıklar ve mesai sonrası işlemlerde %5’lik hisse artışı – hikayenin bir çöküş değil, kalibrasyon olduğunu gösteriyor. Bu bir balonun patlaması değil; sektörün yeniden nefes almayı öğrenmesi.

Nvidia’nın ivmesini ne tetikliyor

Nvidia’nın yapay zeka mimarisindeki hakimiyetinin merkezinde, bu çeyrekte 50 milyar doları aşan ve analistlerin beklediğinden daha erken ulaşılan veri merkezi bölümü yer alıyor.

Bu, spekülatif bir çılgınlık değil, endüstriyel ölçekte bir inşa sürecini yansıtıyor. Yapay zeka iş yüklerinden gelen talepteki artış, GPU’ları niş ürünlerden modern bilişimin belkemiğine dönüştürdü; ChatGPT’den kurumsal bulut sistemlerine kadar her şeyi güçlendiriyor.

CEO Jensen Huang bunu en iyi şekilde özetledi: “Her buluttayız.” Bu yaygınlık, Nvidia’nın istikrarının temelini oluşturuyor. Çipleri isteğe bağlı değil – temel altyapı. Blackwell GPU’lar, önceki nesle göre 40 kata kadar daha hızlı çıkarım hızları sunarken, şirket abartının peşinde değil; hesaplama verimliliğinde bir sonraki sıçramayı mühendislikle hayata geçiriyor.

Neden önemli

Nvidia’nın raporu, yapay zeka ekonomisi için bir barometre işlevi görüyor. Hissenin bilanço sonrası yükselişi sadece kârlardan ibaret değildi; bir doğrulamaydı. Piyasa, günler süren teknoloji satışlarının ardından korkuyu fiyatlamıştı, ancak Nvidia’nın çarpıcı rakamları gerçekçiliği yeniden getirdi.

Evercore ISI’dan Julian Emanuel gibi analistler, bilanço öncesi gerginliği şöyle özetledi: “Zirve yapay zeka endişesi elle tutulur düzeydeydi.” Nvidia, talebin yatay seyretmediğini, genişlediğini gösterince bu korkular ortadan kalktı.

Şirketin performansı, ABD hisse senetlerinin gidişatıyla yakından bağlantılı hale geldi. Yapay zeka artık yapısal bir büyüme motoru olduğundan, Nvidia’nın istikrarı yatırımcılara bunun geçici bir çılgınlık değil, devam eden bir ekonomik devrim olduğunu gösteriyor. Geçen ayki 5 trilyon dolarlık değerlemesi bir sapma değil; gelecek ölçeğin bir önizlemesiydi.

Küresel piyasalara etkisi

Artçı etkiler anında hissedildi. “Yapay zeka yorgunluğu” baskısıyla tökezleyen teknoloji endeksleri, Nvidia’nın yatırımcı güvenini yeniden alevlendirmesiyle toparlandı. Asya piyasaları yükselişle açıldı, S&P vadeli işlemleri pozitif döndü; bu, yapay zeka işlemlerinin hâlâ devam ettiğine dair taze bir inançla desteklendi. Düzeltme döneminin ardından – Meta %19, Oracle %20 gerilemişken – Nvidia’nın performansı, uzun vadeli yapay zeka tezinin hâlâ geçerli olduğunu yeniden teyit etti.

Piyasaların ötesinde, Nvidia’nın sonuçları yeni bir sermaye döngüsüne işaret ediyor. Microsoft, OpenAI ve Anthropic ile yaptığı çok milyar dolarlık ortaklıklar tek seferlik yatırımlar değil; yapay zeka odaklı altyapı çağının yapısal taahhütleri. GPU harcamalarına ayrılan her dolar, bir sonraki nesil modeller, veri merkezleri ve akıllı hizmetler için kapasite inşa eden bir ekosisteme katkı sağlıyor.

Uzman görüşü

Tahminler yeniden yazılıyor. McKinsey, 2030 yılına kadar yapay zeka altyapısına 7 trilyon dolar harcama öngörüyor; bunun 5,2 trilyon doları veri merkezlerine gidecek. McKinsey’e göre, 2030’a kadar her yıl önemli ölçüde ek yapay zeka kapasitesi eklenecek.

Nvidia’nın bu pastadaki payı, mevcut hakimiyeti ve tasarım üstünlüğü göz önüne alındığında %50’yi aşabilir. Bazı analistler, şirket inovasyon hızını korursa 2030’da 20 trilyon dolarlık bir piyasa değeri öngörüyor.

Yine de bu, sorunsuz bir yükseliş değil. Çin’e ihracat kısıtlamaları ve AMD ile Google gibi rakiplerden gelen özel silikonların yükselişi zorluklar oluşturuyor. Ancak Nvidia’nın avantajı sadece donanımında değil – geliştiricileri ve işletmeleri platformuna bağlayan CUDA yazılım ekosisteminde. Yapay zeka iş yükleri, modeller ve çerçeveler arasında çok yönlülük ve performans gerektirdiği sürece, Nvidia’nın koruma duvarı güçlü kalacak.

Nvidia teknik analizi

Bu yazı yazılırken Nvidia hissesi (NVDA) yaklaşık 186 dolar seviyesinde seyrediyor ve kısa vadeli bir geri çekilmenin ardından toparlanma sinyalleri veriyor. RSI 50 civarındaki orta çizgiden hızla yükseliyor ve alım baskısı arttıkça yükseliş ivmesinin oluşabileceğine işaret ediyor.

Bu arada, Bollinger Bantları hafifçe daralmaya başlıyor; bu da yönlü bir kırılmadan önce potansiyel bir volatilite sıkışmasına işaret ediyor olabilir. Fiyat şu anda orta bandın civarında konumlanmış durumda ve alıcılarla satıcılar arasında bir denge olduğunu gösteriyor.

Aşağı yönde, destek seviyeleri 180 ve 168 dolar olarak öne çıkıyor. 180 doların altına bir düşüş, daha fazla satış veya zarar durdurma likidasyonlarını tetikleyebilirken, 168 doların altına bir kırılma daha derin bir düzeltmeyi teyit edebilir. Yukarı yönde ise, kilit direnç 208 dolarda bulunuyor; fiyat bu seviyenin üzerine çıkarsa kâr realizasyonu ve yeni alım aktivitesi yoğunlaşabilir.

Öne çıkan sonuç

Nvidia’nın potansiyel 300 milyar dolarlık yükselişi bir coşku göstergesi değil – yapay zeka çöküşüne oynayanlar için bir gerçeklik testi. Şirketin sonuçları, yapay zekanın vaat aşamasını aşıp kanıta dönüştüğünü doğruluyor. Sermaye prototiplerden platformlara kayarken, soru artık yapay zekanın kalıcı olup olmayacağı değil – dokunduğu her piyasayı ne kadar hızlı dönüştüreceği. Şimdilik, Nvidia bu dönüşümün nabzı olmaya devam ediyor.

Bu dönüşümde yol alan yatırımcılar için, Deriv MT5 gibi platformlar teknoloji rallisinin bir sonraki aşamasına erişim sunarken, Deriv işlem hesaplayıcı gibi araçlar da yapay zeka odaklı piyasa olgunlaşırken riski yönetmek için hassasiyet sağlıyor.

Yaptırımlar ve arz fazlası: Petrol fiyatlarını belirleyen mücadele

Petrol fiyatları şu anda tüm enerji anlatısını tanımlayan bir çekişmenin ortasında - yaptırımlar ve fazlalık.

Petrol fiyatları şu anda tüm enerji anlatısını tanımlayan bir çekişmenin ortasında - yaptırımlar ve fazlalık. Washington’un Rosneft ve Lukoil gibi Rus petrol devlerine yönelik son kısıtlamaları yürürlüğe girerken, yatırımcılar bunun nihayetinde arzı yeterince kısıp fiyatları yükseltip yükseltmeyeceğini ya da artan stoklar ve rekor ABD üretiminin fiyatları düşük tutup tutmayacağını merak ediyor.

WTI ham petrolü son seanslarda 60 dolar civarında seyretti ve bu kararsızlığı yansıtıyor. Yaptırımlarla ilgili her başlık bir umut kıvılcımı yaratıyor; her stok raporu ise bu umudu söndürüyor. Bu çıkmazın sonucu - jeopolitik ve temeller arasındaki mücadele - petrolün bir sonraki hamlesinin bir kırılma mı yoksa yeni bir yalancı bahar mı olacağını belirleyecek.

Yükselişi tetikleyenler

Analistlere göre, son dönemdeki petrol yükselişi büyük ölçüde Rusya’nın ihracat akışlarına yönelik artan endişelerden kaynaklanıyor. ABD Hazine Bakanlığı tarafından yayımlanan bir basın bültenine göre, Amerika Birleşik Devletleri ve müttefik ülkeler, Rosneft ve Lukoil dahil olmak üzere büyük Rus petrol üreticilerini ve “gölge filo”ya ait yüzlerce gemiyi hedef alan kapsamlı yaptırımlar uyguladı.

Bu önlemler, Rusya’nın petrol gelirlerini ve dolayısıyla ihracat hacmini azaltmak için tasarlandı. Mantık basit: Rusya’dan daha az varil = daha sıkı küresel arz = daha yüksek fiyatlar. Ancak karşı güç de önemli: küresel arz güçlü kalmaya devam ediyor ve talep beklenildiği gibi toparlanmıyor.

Uluslararası Enerji Ajansı’na (IEA) göre, OPEC+ dışı üretimin 2025’te günde 1,7 milyon varil (bpd) artması beklenirken, talep artışı sadece 0,79 milyon bpd olarak öngörülüyor; bu da değişiklik olmazsa yapısal bir fazlalığa işaret ediyor.

Bu arada, veriler Rusya’nın üretim ve ihracat uyum sağlama yöntemlerinin şu ana kadar etkili olduğunu gösteriyor - yaptırımlara rağmen Rusya’nın üretimi yaklaşık 100.000 bpd arttı. Dolayısıyla, yükseliş gerçek bir arz şoku anlatısı ile inatçı bir talep/stok fazlası arasında sıkışmış durumda ve fiyatların kırılıp kırılmayacağı hangi tarafın galip geleceğine bağlı.

Neden önemli

Yatırımcılar, üreticiler ve tüketiciler için bu dinamik teorik olmaktan çok uzak. Arz kısıtlamalarının yön verdiği kalıcı bir yükseliş, petrol ağırlıklı portföyleri, rafineri marjlarını ve ihracatçı ülkeleri destekler. Tersine, arz fazlası devam eder ve talep beklentileri karşılamazsa, yaptırım anlatısı bile fiyatları kurtaramaz. Kıdemli bir enerji analistinin belirttiği gibi: “Piyasa, kayıp arzın ancak yaptırımların uygulanması tartışmasız hale gelirse gerçekleşeceğini düşünüyor.”

Rusya ve küresel alıcıları için riskler yüksek. Rusya’nın petrol ve gaz gelirleri, 2025 Ekim ayında bir yıl öncesinin aynı ayına göre %27 düştü; bu, hacimler geçici çözümlerle korunurken bile yaptırımların baskısını yansıtıyor.

Aynı zamanda, Hindistan ve Çin gibi büyük petrol ithalatçıları, Kasım ayındaki düşüşten önce son aylarda Rusya’dan aldıkları petrol miktarını artırdı; bu da bu ülkelere yönelik petrol akışının devamına dair şüpheler doğurdu.

Dolayısıyla, ithalatçılar indirimli Rus varillerini almaya devam ederse, anlatı aksini söylese de küresel arz bol kalabilir. Tüketici tarafında ise, petrol fiyatları arz fazlası nedeniyle düşük kalırsa, yakıt maliyetleri yönetilebilir seviyede olur. Eğer arz kaybı baskın gelirse, rafine ürün fiyatları (dizel, benzin) yükselebilir, bu da enflasyonu besler ve ekonomik büyümeyi etkiler - hem gelişmiş hem de gelişmekte olan piyasalar için izlenmesi gereken bir risk.

Piyasa üzerindeki etkisi

Analistlere göre, pratikte cepheler belirlenmiş durumda. Arz riski tarafında, yaptırımlar etkili olur ve Rusya’nın ihracatı ciddi şekilde düşerse, piyasalar hızla sıkılaşabilir ve petrol fiyatları yükselebilir.

Risk primi zaten ham petrol farklarına yansımış durumda: Meduza’nın bir raporuna göre, Rus Urals ham petrolünün küresel göstergelere göre indirimi Kasım başında varil başına yaklaşık 19 ABD dolarına yükseldi; alıcılar Rus kargolarından kaçındı. Bu, yaptırım etkisinin çatlamaya başladığını gösteriyor.

Ancak öte yandan, takip verileri Rus akışlarının hâlâ yeniden yönlendirildiğini ve küresel üreticilerin (özellikle kaya petrolü, Brezilya ve ABD) yanıt verdiğini gösteriyor. ABD üretimi rekor seviyelerde ve stoklar artarken, sektör yorumcularına göre arz fazlası hikayesi geçerliliğini koruyor. Talep zayıf kalırsa - örneğin Çin’den veya küresel sanayiden - herhangi bir arz şoku kaynaklı yükseliş kısa ömürlü olabilir ve fiyatlar geri çekilebilir.

Rafineri ve ticaret akışları da uyum sağlıyor. Satıcılar ve rafineriler artık indirimli Rus ham petrolünü, daha uzun nakliye rotalarını ve daha yüksek navlun ve sigorta maliyetlerini dikkate alıyor - bunların hepsi karmaşıklığı artırsa da hacimleri hemen azaltmayabilir. Gerçek varil kayıpları ihracat verilerine yansımadıkça, piyasa kararsız kalabilir ve güçlü bir yükseliş ivmesine girmekte isteksiz olabilir.

Uzman görüşü

Analistlere göre, en olası senaryo, aralığa sıkışmış bir piyasa ve zaman zaman dalgalanma patlamaları. Yani, petrol yaptırım söylentileri veya arz kesintileriyle geçici olarak yükselebilir, ancak talep gerçekten güçlenip arz sıkılaşmadıkça bu hareketin devamı gelmeyebilir. Reuters, IEA’nın bu yıl arz artışının talebi aşmasını beklemeye devam ettiğini bildirdi.

Yaptırımların uygulanması sıkılaşırsa - örneğin, gölge filo tankerleri engellenirse, sigorta maliyetleri fırlarsa veya büyük ithalatçılar Rus petrolünden çekilirse - anlamlı bir yükseliş görebiliriz.

Talep tarafında ise izlenmesi gereken karşı sinyaller arasında rafineri çalışma oranları (baskı altında kalmaya devam ediyor), seyahat ve hareketlilik eğilimleri ve Çin’in petrokimya talebi yer alıyor. Bunlardan biri net şekilde olumluya dönene kadar, arz fazlası hikayesi muhtemelen fiyatların üstünde baskı kurmaya devam edecek.

Kısacası, arz riski gerçek, ancak henüz arz fazlası/zayıf talep ortamını aşmış değil. Bu gerçekleşene kadar yükseliş temkinli kalacak.

Petrol teknik analiz notları

Bu yazı yazılırken, ABD Petrolü yaklaşık 59,50 dolar civarında işlem görüyor ve momentumun dengelenmeye başlamasıyla dar bir aralıkta konsolide oluyor. RSI, 50 civarındaki orta çizgiden hızla yükseliyor, bu da yükseliş momentumunun güçlendiğine işaret ediyor ve alıcıların kısa vadede kontrolü yeniden ele geçirebileceğini gösteriyor.

Bollinger Bantları (10, kapanış) nispeten dar, bu da volatilitenin azaldığını ve bir kırılma potansiyelini gösteriyor. Fiyat hareketi orta bandın etrafında yoğunlaşmış durumda, kararsızlık sürüyor ancak alıcılar orta aralığın üzerine çıkmaya çalıştıkça hafif bir yukarı yönlü eğilim var.

Önemli destek seviyeleri 58,26 ve 56,85 dolar; bu seviyelerin altına inilirse satış baskısı veya zarar-kes likidasyonları tetiklenebilir. Yukarıda ise direnç 62,00 ve 65,00 dolarda - piyasa yukarı kırarsa kâr realizasyonu ve daha güçlü alım aktivitesi bu seviyelerde ortaya çıkabilir.

Öne çıkan mesaj

Petrol piyasası, yaptırım kaynaklı arz riski anlatısının, arz fazlası ve zayıf talebin sağlam yapısal gerçekliğiyle çarpıştığı bir yol ayrımında. Son Rusya yaptırımları risk primini artırsa da, küresel üretim ve stoklar yüksek, talep ise kırılgan kalmaya devam ediyor.

İhracat kayıpları gerçek olmadığı ve talep toparlanmadığı sürece, arz fazlası hikayesi muhtemelen petrol fiyatlarını baskılamaya devam edecek. İzlenmesi gereken bir sonraki önemli sinyaller: Rusya’dan ihracat verileri, küresel stok değişimleri ve Asya ile ABD’den talep göstergeleri. Dikkatli olun - bu, her iki tarafa da dönebilecek yüksek riskli bir mücadele.

Petrol piyasasında yolunu bulmaya çalışan yatırımcılar için, Deriv MT5 hem WTI hem de Brent’e erişim sunuyor. Öte yandan, Deriv trading calculator gibi araçlar, yapay zeka destekli piyasada riski yönetmek için gereken hassasiyeti sağlıyor.

USD/JPY görünümü: Japon Yeni, Japonya'nın politika çekişmesi ortasında tutunabilir mi?

Raporlar, Japon yeni'nin, Japonya'nın mali ve para politikası öncelikleri zıt yönlere giderken istikrarını korumakta zorlandığını gösteriyor.

Raporlar, Japon yeni'nin, Japonya'nın mali ve para politikası öncelikleri zıt yönlere giderken istikrarını korumakta zorlandığını gösteriyor. Başbakan Sanae Takaichi'nin devasa 25 trilyon ¥'luk teşvik paketi, enflasyon endişelerini yeniden alevlendirdi ve para birimi üzerinde baskı oluşturdu; Japonya Merkez Bankası'nın (BoJ) faiz artırımlarında temkinli duruşu ise yene pek destek sağlamıyor. Sonuç olarak, yen dokuz ayın en düşük seviyesine yakın kalırken, USD/JPY paritesi yaklaşık 155 ¥ civarında seyrediyor.

Birçok kişi, Japonya'nın politika çekişmesinin kesin olarak yen aleyhine döndüğünü söylüyor. Hükümet ve merkez bankası ortak bir zemin bulamazsa, yatırımcılar daha fazla zayıflık görebilir - özellikle de dolar, sabırlı ama kararlı bir Federal Reserve tarafından desteklenmeye devam ederse.

USD/JPY'yi ne yönlendiriyor?

Yen'in zayıflığı, Japonya liderliği içindeki büyüyen politika ayrımından kaynaklanıyor. Başbakan Takaichi'nin yönetimi, Abenomics tarzı teşvikleri yeniden canlandırarak ücretleri ve tüketici talebini artırmak için mali genişlemeye öncelik veriyor.

Milletvekilleri, 25 trilyon ¥'yu aşan ek bir bütçe önererek artan borçlanma endişelerini körükledi ve 40 yıllık Japon devlet tahvili getirilerini rekor seviyelere taşıdı.

Bu sırada, Japonya Merkez Bankası (BoJ) siyasi baskı ile makroekonomik temkinlilik arasında sıkışmış durumda. Enflasyon şu anda yaklaşık %2,9 ile hedefin üzerinde seyrediyor, ancak başbakan, fiyat istikrarının gıda veya enerji maliyetlerinden değil, ücret artışından kaynaklanana kadar faizlerin düşük tutulmasında ısrar ediyor.

Başkan Kazuo Ueda, enflasyon devam ederse sıkılaşmaya gidebileceğinin sinyalini verdi, ancak dengesiz büyüme işleri karmaşıklaştırıyor: GSYİH yıllık bazda %1,1 büyüdü, ancak çeyrekten çeyreğe %0,4 daraldı. Bu çekişme, yatırımcıları Japonya'nın politikalarının ekonomiyi yeniden canlandırıp canlandırmadığı veya para birimini aşındırıp aşındırmadığı konusunda kararsız bırakıyor.

Neden önemli?

Bu içsel çatışma, küresel piyasaların yeni nasıl gördüğünü yeniden tanımlıyor. Bir zamanlar güvenli liman olarak görülen yen, artık daha çok bir risk para birimi gibi davranıyor; küresel eğilimlerle birlikte hareket ediyor, onlara karşı değil. “Japonya, çalkantılı bir unsur ekledi - biraz daha vahşi, biraz daha oynaklar,” diyor Monex USA'dan Juan Perez. Bu oynaklık, yeni bir gerçeği yansıtıyor: Mali genişleme artık Japonya'nın baskın anlatısı, para politikası ihtiyatı ise arka planda kalıyor.

Yatırımcılar için risk, sözlü müdahalenin gerçek eylemin yerini alması. Maliye Bakanı Satsuki Katayama, yenin keskin değer kaybı konusunda endişelerini dile getirdi, ancak Tokyo şu ana kadar piyasaya doğrudan müdahale etmekten kaçındı. Müdahalenin, USD/JPY'nin 156 ¥ seviyesini net bir şekilde aşması durumunda gerçekleşmesi muhtemel - ki bu seviye, analistlere göre ekonomikten çok siyasi olarak hassas kabul ediliyor.

Piyasalara etkisi

Raporlara göre, Japonya'nın mali-para politikası ayrımının sonuçları, tahvil ve döviz piyasalarında açıkça görülüyor. Yatırımcılar daha fazla borçlanmayı fiyatlarken getiri eğrisi keskin şekilde dikleşti, neredeyse sıfır olan kısa vadeli faizler ise yurtiçi likiditeyi bol tutuyor. Bu dengesizlik, yatırımcıların yurt dışında daha yüksek getiri arayışına girmesine ve yenden çıkışların artmasına yol açarak para birimi üzerinde ek baskı oluşturuyor.

Pasifik'in öte yanında, Federal Reserve'ün istikrarlı duruşu doların gücünü pekiştirdi. Philip Jefferson ve Christopher Waller gibi yetkililer, faiz indirimlerinde sabırlı olunmasını savunmaya devam ediyor ve Aralık ayında indirim olasılığını %60'tan %48'e düşürdü (CME FedWatch).

Analistlere göre, bu faiz farkı sürdükçe dolar, yeni karşı yapısal olarak avantajlı kalacak ve olası yen yükselişleri muhtemelen geçici olacak.

Uzman görüşü

Analistler, yakın vadede yen için fazla bir rahatlama öngörmüyor. Barclays, Takaichi'nin genişlemeci gündeminin yurtiçi getirileri baskılayacağı ve para birimi üzerinde aşağı yönlü baskıyı sürdüreceği gerekçesiyle dolara karşı yen'de uzun pozisyon tutulmasını öneriyor. Yine de, 156 ¥ seviyesinin üzerinde kalıcı bir yükseliş, Tokyo'nun kararlılığını test edebilir ve koordineli müdahaleyi zorunlu kılabilir.

Bir sonraki önemli gelişme, ABD Tarım Dışı İstihdam raporunun gecikmeli açıklanması olacak ve bu raporun işgücü piyasası koşullarına dair yeni bilgiler sunması bekleniyor. Daha zayıf bir veri, kısa vadeli dolar satışını tetikleyerek yenin kısa süreli toparlanmasına olanak tanıyabilir. Ancak Japonya'da politika değişikliği olmadığı sürece bu rahatlama kısa ömürlü olabilir. Şimdilik, yenin rotası verilerden çok, mali hırs ile para politikası temkinliliği arasındaki uyumsuzluk tarafından belirleniyor.

USD/JPY teknik görünüm

Bu yazı yazılırken, USD/JPY yaklaşık 155,45 seviyesinde işlem görüyor ve yükseliş ivmesi devam ederken fiyat keşif bölgesinde kazançlarını genişletiyor. Parite, üst Bollinger Bandı'na yakın seyrederek güçlü alım baskısına işaret ediyor, ancak aynı zamanda olası bir aşırı uzama sinyali de veriyor.

RSI aşırı alım bölgesine doğru tırmanıyor ve kısa vadeli bir geri çekilme veya kâr realizasyonu riskini güçlendiriyor. Anında destek 152,96'da, ardından 146,45'te bulunuyor; bu seviyelerin kırılması satış likidasyonlarını tetikleyebilir ve aşağı yönlü hareketi hızlandırabilir.

Ancak, fiyatlar orta Bollinger Bandı ve 153,00 üzerinde kaldığı sürece, Federal Reserve ile Japonya Merkez Bankası arasındaki politika ayrışmasının da desteğiyle, genel yükseliş trendi korunabilir.

Öne çıkan sonuç

Japonya'nın yen sorunu sadece piyasalarla ilgili değil - aynı zamanda mesajla ilgili. Genişlemeci maliye politikası, tereddütlü bir merkez bankasıyla çarpışıyor ve yatırımcıları hangi sinyali takip edecekleri konusunda kararsız bırakıyor. Sonuç, sürekli baskı altında bir para birimi ve sözlü müdahalenin düşüşü durdurmakta yetersiz kalması. Tokyo, teşvik ile istikrar arasında uyum sağlayamazsa, yenin tutunma çabası sembolik olmaktan öteye geçemeyebilir.

Altının ortalamaya dönüşü: Bir sonraki ralliden önce bir duraklama mı?

Altın, ons başına 4.050 doların üzerine yeniden tırmanarak, rekor seviyelerden aşağı çeken sert iki haftalık satış dalgasının ardından istikrar kazandı.

Altın, ons başına 4.050 doların üzerine yeniden tırmanarak, rekor seviyelerden aşağı çeken sert iki haftalık satış dalgasının ardından istikrar kazandı. Bu hareket, analistlerin giderek daha fazla 'ortalama dönüşü' olarak tanımladığı bir durumu yansıtıyor - çeyreğin başında 3.450 dolardan 4.380 dolara dik bir yükselişin ardından gelen doğal bir düzeltme.

Uzun süredir beklenen ABD Tarım Dışı İstihdam (NFP) raporunun odağa alınmasıyla, yatırımcılar bu konsolidasyonun bir sonraki yükseliş öncesi bir nefeslenme olup olmadığını izliyor. Genel arka plan ise gerginliğini koruyor. Şahin Federal Reserve açıklamaları, ABD hükümetinin kapanmasından kaynaklanan gecikmiş veriler ve devam eden jeopolitik stres, piyasa hissiyatını yeniden şekillendiriyor. Ancak tüm bu gürültünün arkasında, altındaki geri çekilme zayıflıktan ziyade dengenin geri dönüşü gibi görünüyor.

Altının ortalamaya dönüşünü ne tetikliyor?

Son düzeltme, yumuşak ABD verileri, de-dolarizasyon akışları ve rekor merkez bankası alımlarıyla desteklenen aylarca süren amansız alımların ardından geldi. Altının 3.450 dolardan 4.380 dolara koşusu, temellerin ötesine geçti ve teknik göstergeleri aşırıya taşıyarak piyasa hissiyatını coşkulu hale getirdi.

Şimdi ise, yatırımcılar Aralık ayında bir faiz indirimi beklentilerini yeniden ayarlarken - CME FedWatch'a göre %48,9 olasılıkla fiyatlanıyor - altın, kısa ve uzun vadeli ortalamaların kesiştiği 4.050–4.100 dolar civarındaki orta aralığına geri çekildi.

Bu geri çekilme aynı zamanda psikolojik bir sıfırlamayı da yansıtıyor. Piyasalar, Fed’in temkinli tonunu sindiriyor; Başkan Yardımcısı Philip Jefferson, politika değişikliklerinde “yavaş bir yaklaşım” çağrısı yaparken, bölgesel başkanlar Bostic ve Schmid ise sabit faizleri tercih ettiklerini belirtiyor. Bu açıklamalar ve gecikmiş makro veriler, spekülatif pozisyonları azaltırken altına nefes alma imkânı tanıdı. Sonuç olarak, piyasa dengeyi yeniden keşfediyor - aşırı bir hareketin ardından ortalamaya dönüşün ayırt edici özelliği.

Neden önemli?

Altının ortalamaya dönüşü, güven ve parasal yorgunluk hakkında daha derin bir hikaye anlatıyor. Citadel’den Ken Griffin’in belirttiği gibi, altındaki yükseliş “önce ABD Hazine tahvillerine, ardından G7 tahvil piyasalarına olan güven kaybını” yansıtıyor. Yatırımcılar kısa vadeli dalgalanmalara değil, hükümet borcu ve itibari para biriminin istikrarına dair yapısal endişelere tepki veriyor.

Deutsche Bank analistleri, orta vadeli trendin korunduğunu belirterek, gelecek yıl için ortalama altın fiyatının ons başına 4.000 dolar olacağını öngörüyor. Analistler, “yüksek resmi talep”e - yani merkez bankalarının devam eden alımlarına - dikkat çekiyor.

Ekim ayında Çin Merkez Bankası rezervlerine 0,9 ton daha ekleyerek üst üste 12. ayda da alım yaptı. 2025 boyunca devam eden alımlar, Çin’in resmi altın rezervlerini 2.304,5 tona çıkardı.

Bu durum, yatırımcılar ortalamaya dönerken ülkelerin dönmediğini - dolardan istikrarlı şekilde uzaklaştıklarını gösteriyor.

Piyasalara etkisi

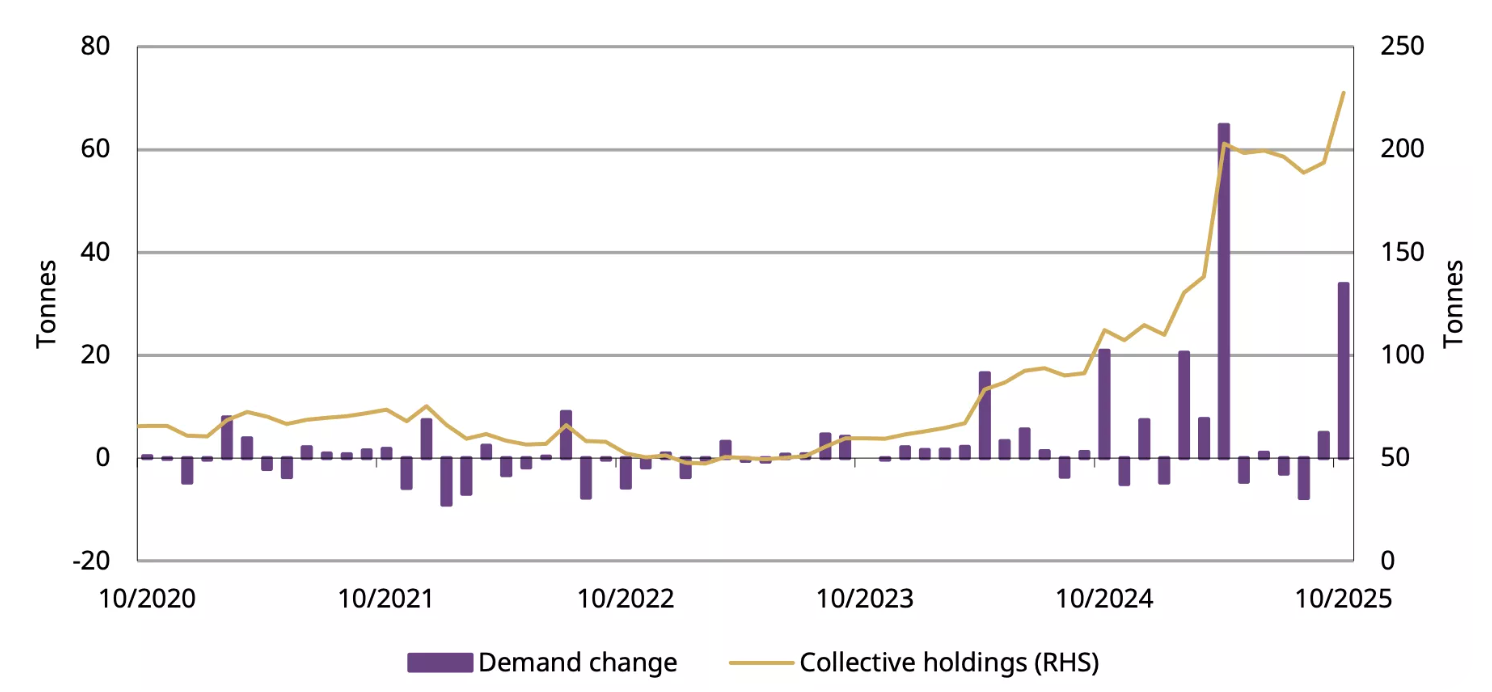

Çin’de, düzeltme döneminde bile yatırımcıların altına olan iştahı güçlü kalmaya devam ediyor. Ekim ayında ETF girişleri 32 milyar RMB (4,5 milyar ABD doları) artarak toplam varlıkları rekor 227 tona çıkardı.

Fiziki talep, Şanghay Altın Borsası’ndan yapılan çekişlerle ölçüldüğünde, yıllık bazda 17 ton artarak 124 tona ulaştı ve mevsimsel durgunluğa meydan okudu. Veriler, yatırımcıların düşüşleri birer fırsat olarak gördüğünü, tehlike sinyali olarak algılamadığını gösteriyor.

Küresel ölçekte de tablo benzer. Zayıf ABD istihdam verileri ve artan işsizlik başvuruları, doların gücünü törpüleyerek yatırımcıları yeniden altın ve gümüşe yöneltti.

Yine de, daha güçlü bir NFP verisi veya jeopolitik risklerin azalması ivmeyi durdurabilir. Yine de, ortalamaya dönüş bir ayı olayı değildir - spekülatif bir koşunun ardından piyasanın düzeni yeniden sağlamasının yoludur. Ve belirsiz zamanlarda düzen, en güçlü yükseliş temelidir.

Uzman görüşü

Çoğu analist, altının orta vadeli seyrinin yukarı yönlü kalmaya devam ettiğini, ancak kısa vadeli oynaklığın ABD istihdam verileri ve Fed’in Aralık ayındaki tutumuna bağlı olacağını belirtiyor. Bağımsız yatırımcı Tai Wong, “yumuşak veriler Aralık indirimi umutlarını hafifçe artırıyor - bu da üç günlük kayıp serisini kırmaya çalışan altın ve gümüşe yardımcı oluyor” diyor. Bu görüş, mevcut dengeyi özetliyor: makro ihtiyatla dengelenmiş temkinli bir iyimserlik.

Analistlere göre, NFP raporu beklentilerin altında kalırsa, altın hızla 4.200 doları yeniden test edebilir. Sürpriz şekilde güçlü gelirse, 3.950 dolara doğru bir düşüş, istikrar sağlanmadan önce ders kitaplarına uygun bir ortalamaya dönüş döngüsünü tamamlayacaktır. Her iki durumda da, de-dolarizasyon, yapay zekâ kaynaklı işgücü bozulması ve enflasyon inatçılığıyla desteklenen uzun vadeli yükseliş senaryosu geçerliliğini koruyor. Soru, altının tekrar yükselip yükselmeyeceği değil, ne zaman yükseleceği.

Altın teknik analizi

Bu yazı yazılırken, XAU/USD 4.088 dolar civarında işlem görüyor ve alıcıların piyasaya yeniden girmesiyle alt Bollinger Bandı’ndan toparlanıyor. Bollinger Bantları, bir daralma döneminin ardından genişlemeye başlıyor ve bu da oynaklığın geri dönebileceğine işaret ediyor.

RSI orta çizgiden keskin şekilde yükseliyor ve yükseliş ivmesinin güçlendiğini gösteriyor. Ana direnç seviyeleri 4.200 ve 4.365 dolar olarak görülüyor; altın bu seviyeleri aşarsa kâr realizasyonu veya daha fazla alım gelebilir. Aşağıda ise, 3.940 doların altına bir düşüş muhtemelen satışları tetikleyerek 3.630 dolarda daha derin bir desteği ortaya çıkaracaktır.

Genel olarak, altın potansiyel bir yükselişin erken aşamalarında görünüyor ve teknik yapı, momentum orta Bollinger Bandının üzerinde sürdüğü sürece yeni bir yukarı yönlü baskıya işaret ediyor.

Öne çıkan mesaj

Altının 4.000 dolar bölgesine geri çekilmesi bir zayıflık değil - bir ritimdir. Parabolik bir yükselişin ardından ortalamaya dönüş, sürdürülebilir trendlerin nasıl yeniden ayarlandığını gösterir. Kısa vadeli oynaklık altında, bu boğa evresinin itici güçleri - de-dolarizasyon, merkez bankası birikimi ve makro güvensizlik - tamamen geçerliliğini koruyor. ABD istihdam verileri ve Fed kararları açıklanırken, bu duraklama altının bir sonraki büyük rallisinden önceki sessizlik olabilir.

ABD enflasyon verisi ve istihdam verisi öncesi EUR/USD görünümü

ABD enflasyon verisinin gecikmesiyle piyasalar netlik beklerken EUR/USD dar bantta işlem görüyor.

ABD enflasyon verisinin gecikmesiyle piyasalar netlik beklerken EUR/USD dar bantta işlem görüyor. Parite 1.156 ile 1.166 arasında işlem görürken, yatırımcılar Tüketici Fiyat Endeksi (CPI) rakamlarının Federal Reserve’in güvercin duruşunu koruyup korumayacağını ya da gevşemeyi durdurup durdurmayacağını göstermesini bekliyor.

Veri eksikliği volatiliteyi azalttı ve euroyu zayıflayan dolara karşı sabit tuttu; piyasalar büyüme yavaşlamalarını, değişen faiz beklentilerini ve iyileşen küresel risk iştahını tartıyor.

Öne çıkanlar

- EUR/USD, yatırımcıların CPI verisini beklemesiyle 1.156–1.166 dar bandında 1.1642 civarında sabit kalıyor.

- Hükümet kapanmasının ardından ABD verilerindeki gecikmeler piyasa yönünü dondurdu ve dolar momentumunu zayıflattı.

- Politika ayrışması daralıyor; Fed faiz indirimine yaklaşırken ECB sabit duruyor.

- Euro Bölgesi istikrarı ve iyileşen duyarlılık ABD belirsizliğiyle tezat oluşturuyor, bu da euronun direncini destekliyor.

- Volatilite sıkışması, enflasyon verisi açıklandığında olası bir kırılmaya işaret ediyor.

ABD enflasyon ve istihdam verisi gecikmeleri piyasayı durdurdu

ABD enflasyon ve istihdam verilerinin gecikmeli açıklanması piyasayı yönsüz bıraktı. Bureau of Labor Statistics (BLS), yakın zamanda yaşanan hükümet kapanmasının neden olduğu aksaklıkları hala gideriyor ve bazı Ekim rakamlarının hiç açıklanmama ihtimali bulunuyor.

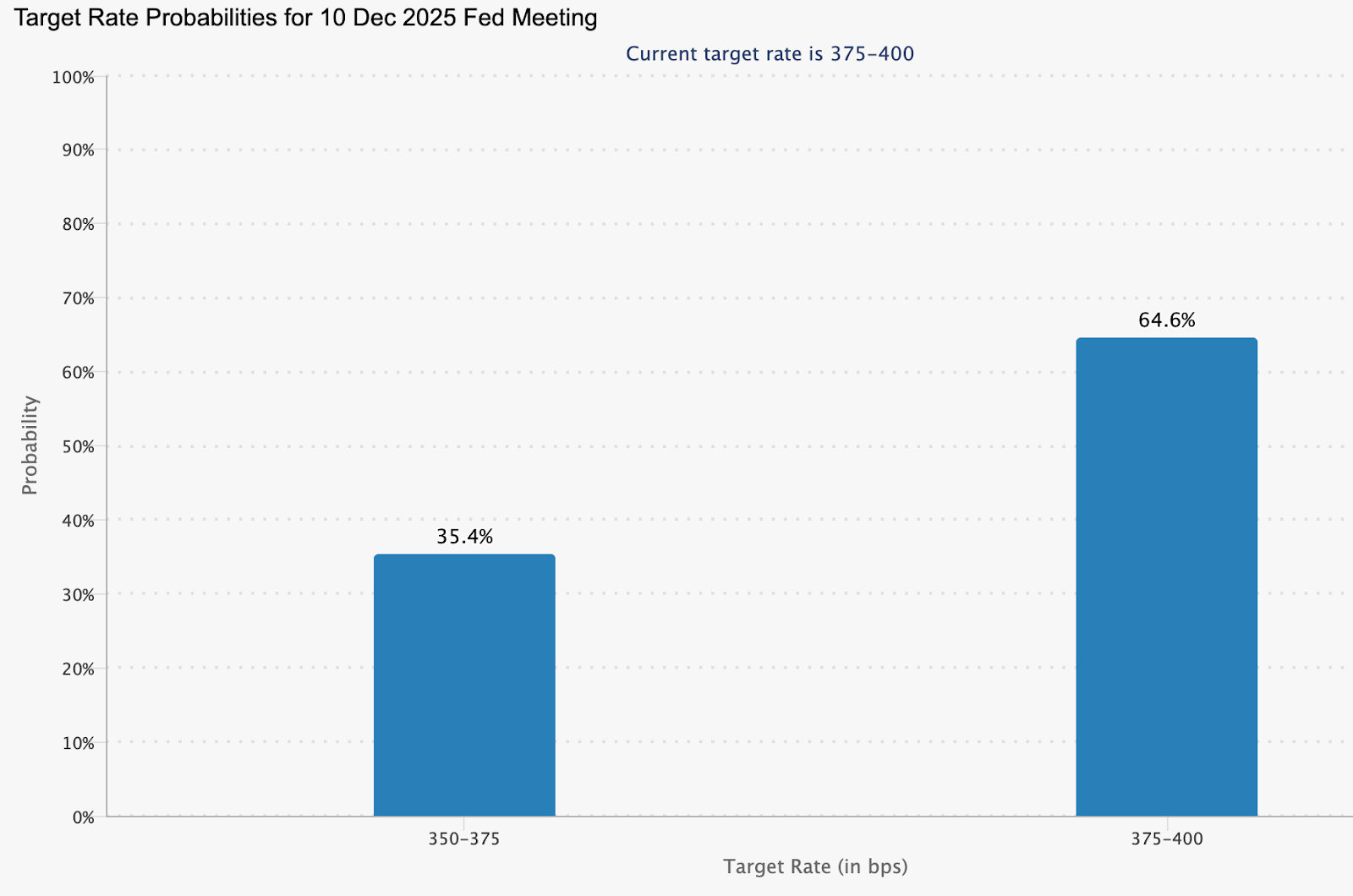

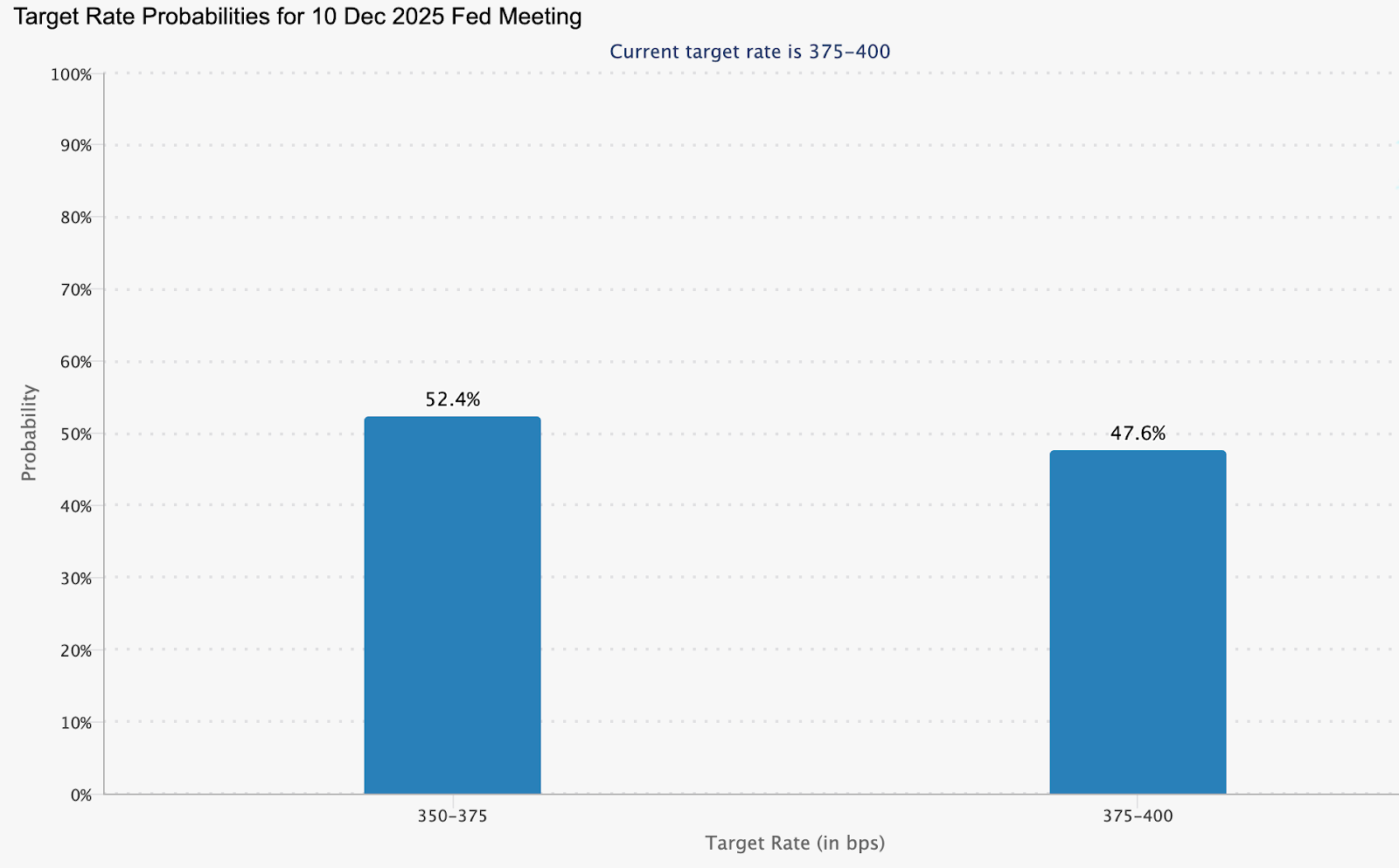

Bu görünmezlik, hem yatırımcıları hem de politika yapıcıları felç etti. CPI veya Tarım Dışı İstihdam verisi olmadan Fed’in karar alma süreci varsayımlara indirgeniyor. CME FedWatch Aracı’na göre, piyasalar Aralık ayında 25 baz puanlık faiz indirimi olasılığını %52,4 fiyatlıyor ancak bu inanç hızla azalıyor.

Öte yandan risk iştahı artıyor, Avrupa endeksleri ise stabil seyrediyor - bu kombinasyon genellikle doları zayıflatır. Risk iştahı yayılırken, euro iyileşen sermaye akışları ve azalan güvenli liman talebinden pasif destek kazanıyor.

ECB-Fed politika farkı ve büyüme ayrışması daralırken euro değer kazanıyor

Mevcut veri karanlığının ötesinde, daha geniş temel göstergeler euro lehine eğilim gösteriyor. IMF, ABD GSYH büyümesinin 2025’te %2,8’den %2,0’ye yavaşlayacağını, Euro Bölgesi büyüme oranının ise %0,9’dan %1,2’ye yükseleceğini öngörüyor. Bu daralan büyüme farkı, doların geleneksel güçlü yanlarından birini aşındırıyor.

Para politikası da yakınlaşıyor. Avrupa Merkez Bankası (ECB) muhtemelen gevşeme dönemini tamamladı, Federal Reserve ise ABD momentumunun yavaşlamasıyla faiz indirimine daha yakın görünüyor. Daralan getiri farkı tarihsel olarak EUR/USD için olumlu.

Aynı zamanda Euro Bölgesi istikrarı bir varlık haline geliyor. Enerji riskleri azaldı, siyasi dalgalanma hafifledi ve tüketici güveni zayıf da olsa toparlanma belirtileri gösteriyor. Daha az yapısal risk ve istikrarlı para politikasıyla euro, iyimserlik üzerine yükselmek zorunda değil - dolar yön arayışında zorlanırken tutarlı kalması yeterli.

CPI verisinin etkisi: Piyasanın en büyük kör noktası

Enflasyon hala dönüm noktası. ABD CPI yukarı yönlü sürpriz yaparsa, piyasalar Fed’in duraklama beklentilerini yeniden fiyatlayabilir ve EUR/USD düşebilir. Daha zayıf bir veri ise güvercin görünümü doğrular ve euronun elini güçlendirir.

Şimdilik enflasyon verisinin yokluğu kendi başına bir katalizör oldu. Yeni rakamlar olmadan yatırımcılar temel göstergeler yerine giderek daha çok duyarlılık ve teknik sinyallere güveniyor. Bu durum volatiliteyi sıkıştırdı ve inancı azalttı, ancak ne kadar uzun sürerse, nihai kırılma o kadar güçlü olabilir.

EUR/USD yatırım çıkarımları: Momentum dirençle karşılaşıyor

Yazım sırasında EUR/USD 1.1642 civarında işlem görüyor, momentum yükseliş eğiliminde ancak kritik bir direnç bölgesiyle karşı karşıya.

Bollinger Bantları fiyat hareketinin üst banda baskı yaptığını gösteriyor, bu da artan volatilite ve güçlü alım baskısına işaret ediyor. Ancak parite 1.1657’ye yaklaşırken, yatırımcılar kar realizasyonu veya kısa vadeli konsolidasyon bekleyebilirler.

1.1740 üzerinde kararlı bir kırılma, boğa duyarlılığını güçlendirebilir ve ek alım ilgisi çekebilir. Aşağıda ise ilk destek 1.1566’da, daha derin destek ise 1.1485 civarında. Bu seviyelerin altına düşüş, muhtemelen satış tasfiyelerini tetikler ve aşağı yönlü baskıyı artırır.

Bu arada RSI 70’e yaklaşarak paritenin aşırı alım bölgesine yaklaştığını gösteriyor. Bu, trendin yukarı yönlü seyrine devam etmeden önce kısa vadeli bir düzeltme olasılığını işaret ediyor.

EUR/USD yatırım çıkarımları

Yatırımcılar için bu piyasa agresyondan çok sabırla tanımlanıyor. 1.156–1.166 aralığında bantta işlem yapmak mümkün, ancak veri kaynaklı bir kırılma riski nedeniyle sıkı stoplar şart.

Orta vadeli yatırımcılar, doların 2026 başına kadar zayıflamaya devam etmesi halinde, euronun temel istikrarı, daralan büyüme farkları ve azalan Euro Bölgesi riski sayesinde 1.18–1.20 aralığına doğru kademeli yükseliş momentumunu sürdürebileceğini not etmeli.

Volatilite sıkıştıkça risk yönetimi kritik hale geliyor. Deriv trading calculator kullanılarak yatırımcılar pozisyon açmadan önce pip değerlerini, marjin gereksinimlerini ve potansiyel kar/zararı hesaplayabilir. Bu hassasiyet, 1.156 destek veya 1.174 direnç gibi kritik seviyelerde pozisyon riskini yönetmek için önemli bir avantaj sağlar.

EUR/USD önemli teknik seviyeler civarında dalgalanırken, yatırımcılar Deriv MT5 üzerinden canlı fiyat hareketlerini takip edebilir ve Deriv Trading Calculator ile veri odaklı girişler planlayabilir. CPI raporu açıklandığında, her iki araç da kırılma momentumunu belirlemek ve pozisyon riskini gerçek zamanlı yönetmek için hayati önem taşıyacak.

Gümüş fiyat tahmini: Bu sefer metalin rallisinin neden gücü var

Analistlere göre, gümüşün son beş gündeki rallisi sahte bir şafak değil - korkuya değil, temellere dayanan bir hareket.

Analistlere göre, gümüşün son beş gündeki rallisi sahte bir şafak değil - korkuya değil, temellere dayanan bir hareket. Geçmişteki spekülatif sıçramaların aksine, bu yükseliş parasal gevşeme beklentilerinin, sıkı arz koşullarının ve yenilenebilir enerji ile yarı iletken üretiminden kaynaklanan artan endüstriyel talebin birleşimini yansıtıyor.

Dolar baskı altındayken ve yatırımcılar Aralık ayında faiz indirimi fiyatlarken, gümüşün son gücü başka bir kısa ömürlü iyimserlik patlamasından ziyade temellere dayalı bir dönemin başlangıcını işaret ediyor.

Önemli çıkarımlar

- Gümüş, Ekim ayından bu yana en güçlü rallisini uzatarak yaklaşık 54,40 $ seviyesinde işlem görüyor.

- Fed faiz indirimi olasılıkları %68'e yükseldi ve bu da yatırımcıları gümüş gibi getiri sağlamayan varlıklara yönlendirdi.

- Madencilik arzı 2016'dan bu yana %7 azaldı, çünkü endüstriyel talep üretimi aşıyor.

- Yenilenebilir enerji ve elektrikli araç talebi artık toplam gümüş tüketiminin yarısından fazlasını oluşturuyor.

Gümüşte politika değişimi ve zayıf veriler alımları tetikliyor

Gümüşün son rallisi, faiz oranı beklentilerindeki keskin bir değişimle tetiklendi. Son ABD verileri ekonominin ivme kaybettiğini gösterdi - ADP'ye göre özel sektör istihdamı Ekim sonuna kadar haftada yaklaşık 11.000 azaldı. Bu yavaşlama, Federal Reserve'in Aralık ayında faiz indireceği yönündeki piyasa güvenini artırdı ve CME FedWatch Aracı tarafından takip edilen olasılıklar %62'den %68'e yükseldi.

Daha düşük faizler genellikle doları zayıflatır ve getiri sağlamayan güvenli liman varlıklarına talebi artırır. ABD Dolar Endeksi (DXY) yaklaşık 99,60 seviyesine geriledi ve yatırımcılar düşük getirili nakit yerine alternatifler ararken altın ve gümüşte kazançları artırdı.

Normalde ABD hükümet kapanmasıyla ilgili ilerleme güvenli liman talebini azaltırdı, ancak bu sefer politika beklentileri siyasetten daha ağır bastı. Piyasa daha geniş bir hikayeye tepki veriyor: yavaşlayan büyüme ve Fed'in gevşemeye zorlanması.

Korkudan temellere: Gümüşün arz açığı ve talep hikayesi

Bu ralli, spekülatif işlemlerle tetiklenen önceki dönemlerden bir kopuşu işaret ediyor. Sprott Asset Management'a göre, gümüşün gücü artık abartıdan değil, yapısal arz açıkları ve endüstriyel genişlemeden kaynaklanıyor. Toplam maden üretimi 2016'dan bu yana %7 azaldı, yenilenebilir enerji, elektrikli araçlar (EV) ve elektronik talebi ise istikrarlı şekilde arttı.

Gümüş endüstriyel talebi arz artışını geride bırakmaya devam ediyor

Gümüşün toplam talebinin yarısından fazlası artık endüstriyel uygulamalardan geliyor - öncelikle güneş paneli üretimi, yarı iletkenler ve elektrikli araç bileşenleri. Ancak arz bu talebe ayak uyduramadı. Geri dönüşüm hacimleri sadece sınırlı şekilde arttı ve yeni madencilik yatırımları kısıtlı kaldı, bu da piyasayı giderek sıkılaştırıyor.

Bir analistin belirttiği gibi, “Bu, korkudan çok fabrikalar tarafından yönlendirilen yılların ilk gümüş rallisi.”

Eğer işlem girişinizi planlıyorsanız, Deriv işlem hesaplayıcısı, Deriv MT5 gibi Deriv platformlarında marj, swap ve potansiyel karınızı tahmin etmenize yardımcı olur.

Makro ortam: Dolar zayıflığı ve güvercin politikalar

Daha geniş ortam, gümüşün gücünü pekiştiriyor. Zayıf dolar, düşen getiriler ve yumuşak ekonomik göstergelerin birleşimi değerli metaller için ideal bir ortam yarattı. University of Michigan Tüketici Güven Endeksi 2022'den bu yana en düşük seviyesine geriledi, perakende faaliyetleri yumuşadı ve bu da Fed'in sıkılaştırma döngüsünün sınırına ulaştığını gösteriyor.

ABD tüketici güveni

Altın da sektöre momentum kazandırdı ve Ekim ayında kısa süreliğine ons başına 4.300 $ seviyesini aştı. Geleneksel olarak daha volatil olan gümüş, yatırımcıların uzun süreli parasal gevşeme beklentisiyle metallere çeşitlendirme yapması sayesinde bu yayılmadan faydalandı.

Paralel olarak, bakır arz sıkışıklığı, tüm metal kompleksinin arz kaynaklı bir yeniden değerleme aşamasına girdiği argümanını güçlendiriyor. Bakırda görülen aynı yapısal kıtlıklar şimdi gümüşte de ortaya çıkıyor ve ortak bir anlatıyı vurguluyor: kritik emtialarda talep artışı üretimi geride bırakıyor.

Endüstriyel güç: Gümüş döngüsünün yeni itici gücü

Gümüşün çift rolü - güvenli liman ve endüstriyel metal - onu emtialar arasında benzersiz kılıyor.

Altın büyük ölçüde yatırımcı ve merkez bankası talebine bağlıyken, gümüş temiz enerji ve teknoloji tedarik zincirlerindeki rolünden faydalanıyor. Güneş enerjisi kurulumlarının 2025'te rekor seviyelere ulaşması beklenirken, elektrikli araçların benimsenmesi hızlanmaya devam ediyor.

Analistler, yenilenebilir enerji ve elektronik talebinin en az önümüzdeki iki yıl boyunca madencilik üretiminden daha hızlı büyüyeceğini tahmin ediyor ve bu da 2025'te %34, 2026'da %8 fiyat artışı öngörüyor. Tüketimdeki küçük artışlar bile kalıcı açıklar nedeniyle orantısız fiyat tepkilerine yol açıyor.

Gümüş teknik analiz

Yazım sırasında, gümüş (XAG/USD) 54,30 $ direnç seviyesini test ediyor; bu, güçlü bir yükseliş rallisi sonrası kar realizasyonunun artabileceği kritik bir bölge. RSI yaklaşık 69 seviyesinde seyrediyor ve aşırı alım bölgesine yaklaşıyor; bu da alım momentumunda potansiyel tükenme ve kısa vadeli konsolidasyon veya geri çekilme olasılığını işaret ediyor.

Bollinger Bantları, fiyat hareketinin üst banda yakın olduğunu gösteriyor; bu güçlü yükseliş baskısını işaret ederken, aynı zamanda kısa vadede aşırı genişleme riskini de barındırıyor. 54,30 $ seviyesinin üzerinde kararlı bir kırılma, yeni alımları teşvik ederek yeni zirveleri hedefleyebilir.

Ancak bu seviyenin aşılması başarısız olursa, alıcıların yeniden ortaya çıkabileceği 47,00 $ destek seviyesine doğru bir geri çekilme tetiklenebilir. Bunun altında, önceki birikimle bağlantılı daha derin bir destek bölgesi olan 41,28 $ seviyesi bulunuyor.

Gümüşün riskleri ve potansiyel dönüşleri

Güçlü görünümüne rağmen, birkaç risk devam ediyor:

- ABD verilerinin güçlenmesiyle doların toparlanması kazançları geçici olarak sınırlayabilir.

- Endüstriyel toparlanmanın yavaşlaması veya yenilenebilir enerji yayılımının azalması talep büyümesini yumuşatabilir.

- Kısa vadeli kar realizasyonları 50–52 $ aralığında volatiliteyi tetikleyebilir.

Ancak bunlar muhtemelen trend dönüşlerinden ziyade geçici düzeltmeler olacaktır. Sıkı arz koşulları ve sağlam endüstriyel temeller piyasaya dayanıklı bir taban sağlıyor.

Gümüş görünümü: Temellere dayanan bir ralli

Gümüşün yükselişi spekülasyondan çok yapısal değişimle ilgili. Parasal politika gevşerken ve endüstriyel talep hızlanırken, piyasa reaktif bir işlemden uzun vadeli bir yeniden değerlemeye geçiyor.

Analistler, faiz indirimleri gerçekleşir ve endüstriyel faaliyet stabil kalırsa, gümüşün 2025'te ons başına 50 $ üzerinde kalmasını ve Ekim ayındaki 54 $ zirvesinin yeniden test edilmesini bekliyor. Makroekonomik gevşeme, yeşil enerji genişlemesi ve arz açıklarının uyumu, bu ralliyi on yıldan uzun süredir en sağlam temele oturtuyor.

Basitçe söylemek gerekirse, korku tetiklemiş olabilir - ama artık temeller yönlendiriyor.

Yükselen Yapay Zeka, Elektrikli Araç ve Enerji Talebi Bakır’ı Yeni Petrol Yapacak mı?

Bakırın küresel ekonomideki rolü, endüstriyel bir girdi olmaktan enerji ve teknoloji geçişlerini destekleyen stratejik bir kaynağa dönüşüyor.

Evet - ve veriler bu görüşü giderek daha fazla destekliyor. Bakırın küresel ekonomideki rolü, endüstriyel bir girdi olmaktan enerji ve teknoloji geçişlerini destekleyen stratejik bir kaynağa dönüşüyor. Londra Metal Borsası'nda (LME) fiyatlar ton başına yaklaşık 11.000 $ civarında işlem görüyor ve 2025 Ocak ayından bu yana yaklaşık %27 artış gösterdi; bu artış, Yapay Zeka veri merkezleri, elektrikli araçlar (EV) ve yenilenebilir enerji altyapısından kaynaklanan talep patlamasıyla gerçekleşiyor.

Küresel arzın talebi karşılamakta zorlanmasıyla, analistler bakırın yakında 20. yüzyılda petrolün oynadığı kadar merkezi bir rol üstlenebileceğine inanıyor - yüksek voltajlı şebekelerden dijital çağın Yapay Zeka sunucularına kadar her şeyi besleyen bir kaynak olarak.

Öne çıkan noktalar

- Bakır fiyatları, Yapay Zeka veri merkezleri, elektrikli araçlar ve yenilenebilir enerji projelerinden gelen talep ile rekor seviyelere yakın seyrediyor.

- Şili ve Peru’daki arz kesintileri, azalan cevher kaliteleri ve proje gecikmeleri küresel üretimi sıkılaştırıyor.

- Emeklilik ve egemen servet fonlarından gelen kurumsal girişler, bakırı stratejik bir yatırım varlığı haline getirdi.

- JPMorgan, bakırın 2026 başında ton başına 12.000 $’a ulaşmasını beklerken, Morgan Stanley 2029’a kadar derinleşen bir arz açığı öngörüyor.

- Ticaret politikası belirsizliği ve temkinli bir Fed kısa vadeli volatilite yaratabilir, ancak yapısal temeller büyük ölçüde olumlu kalmaya devam ediyor.

Bakır arz açığı, artan talep ile buluşuyor

Önceki emtia patlamalarından farklı olarak, bakır rallisi spekülasyon ürünü değil - derin, yapısal dengesizliklere verilen bir tepki. Küresel üretim zorluk yaşamaya devam ediyor; Güney Amerika genelinde işçi grevleri, hava koşulları kaynaklı kesintiler ve altyapı darboğazları nedeniyle arzın yaklaşık %6’sı şu anda çevrimdışı durumda.

Dünyanın bakır üretiminin yaklaşık %40’ını birlikte karşılayan Şili ve Peru, ciddi operasyonel baskılarla karşı karşıya. Hasar görmüş lojistik ağları, gecikmiş bakım programları ve sınırlı taşıma kapasitesi cevher hareketini kısıtladı; yaşlanan eritme tesisleri ise kapasitenin altında çalışıyor.

Buna jeoloji de ekleniyor. Yeni bakır yatakları genellikle %0,3–0,8 bakır içeriği ile daha düşük cevher kalitesi veriyor - önceki on yıllarda %2–5 ile karşılaştırıldığında. Bu durum, madencilerin aynı metal çıktısını elde etmek için daha fazla kaya işlemesi gerektiği anlamına geliyor; böylece hem maliyetler hem de çevresel etkiler artıyor.

Bu arada, maden geliştirme süreleri yedi ila on sekiz yıl arasında uzadı ve yeni arzın artan talebe yanıt verme hızını sınırlıyor. Morgan Stanley, 2026’da 590.000 tonluk küresel bir açık öngörüyor ve bunun 2029’a kadar 1,1 milyon tona genişlemesi bekleniyor - bu, son yirmi yıldaki en büyük açık olacak.

Bakır talebinde devrim: Yapay Zeka, Elektrikli Araçlar ve temiz enerji

Önümüzdeki on yılın bakır talebi inşaat veya geleneksel üretimden değil, küresel enerji ve veri geçişlerini güçlendiren teknolojilerden gelecek.

Yapay Zeka veri merkezleri önemli yeni bir talep kaynağı haline geldi. ABD Enerji Bakanlığı ve Lawrence Berkeley Ulusal Laboratuvarı araştırmalarına göre, veri merkezleri 2028 yılına kadar ABD toplam elektrik tüketiminin %6,7 ila %12’sini kullanabilir; bu oran 2023’te %4,4 idi. Her yeni tesis, kablolama, transformatörler ve güç dağıtımı için büyük miktarda bakır gerektiriyor.

Elektrikli araçlar (EV) ise büyümenin bir diğer önemli itici gücü. Her EV yaklaşık 40–50 kilogram bakır içeriyor; bu, benzinli bir arabanın yaklaşık dört katı. EV üretimi küresel ölçekte artarken, bakırın otomotiv üretimindeki rolü hızla genişliyor.

Bu arada, yenilenebilir enerji sektörü - özellikle rüzgar ve güneş enerjisi - benzeri görülmemiş miktarda bakır tüketmeye devam ediyor. Tek bir 2–3 megavatlık açık deniz rüzgar türbini, jeneratör bobinleri, kablolama ve kontrol sistemlerinde 5–7 ton bakır kullanıyor. Şebeke modernizasyonu ve batarya depolama yatırımları da bu bakır yoğunluğunu artırıyor.

Birlikte, bu güçler birçok analistin “nesilde bir görülen talep dönüşümü” olarak tanımladığı süreci besliyor - bu süreç bakırı elektrifikasyon, dijitalleşme ve karbonsuzlaştırma arasındaki kritik bağlantı haline getiriyor.

Bakırın ivmesi: Endüstriyel metalden stratejik varlığa

Bakır artık sadece bir endüstriyel metal değil - finansal ve stratejik bir varlık haline geldi. Londra Metal Borsası küresel fiyatlandırmada birincil gösterge olmaya devam ediyor, ancak 2025 boyunca bakır vadeli işlemleri ve ETF’lerde işlem hacimleri patladı.

Emeklilik fonları ve egemen servet fonları dahil kurumsal yatırımcılar, küresel enerji geçişine karşı bir koruma olarak bakıra maruziyetlerini artırdı. Bu kurumsal talep mevcut arz baskılarını artırarak, yükselen fiyatların ek sermaye girişlerini çektiği bir geri besleme döngüsü yaratıyor.

Emtia stratejistleri, bu döngünün kendini güçlendirdiğine dikkat çekiyor: “Açıklar devam ettiği sürece, yatırımcılar eksikliği almaya devam edecek,” diye belirtti bir analist.

Deriv MT5 üzerinde, yatırımcılar gelişmiş grafikler ve teknik göstergeler aracılığıyla bakır fiyat hareketlerini (XCU/USD) doğrudan izleyebilir - profesyonel ticaret ortamlarında kullanılan kurumsal düzeyde analiz araçlarına erişim sağlar.

Bakır tarifeleri, politika ve Fed’in temkinliliği

Güçlü temellere rağmen, bakırın kısa vadeli performansı hâlâ ticaret ve para politikası tarafından etkileniyor.

Trump yönetiminin bu yılın başlarında rafine bakır üzerindeki değişen tarife politikası, CME ve LME göstergeleri arasında volatilite yarattı. Tarifeler ilk önerildiğinde, ithalatçılar arzı güvence altına almak için acele edince ABD bakır fiyatları yükseldi. Rafine bakır muaf tutulunca fiyatlar düzeldi - ancak bu fark, siyasi riskin artık metal piyasalarını nasıl etkilediğini gösterdi.

2026 tarife incelemesi önemli bir risk olmayı sürdürüyor ve muafiyet kaldırılırsa daha fazla piyasa bozulması bekleniyor. BCA Research’ten Roukaya Ibrahim gibi analistler, “rafine bakır üzerindeki tarife olasılığının piyasayı etkilemeye devam edeceğini” ve ABD fiyatlarının primli kalacağını düşünüyor.

Bu arada, Federal Reserve’in faiz indirimleri konusundaki temkinli tutumu, emtialara spekülatif girişleri geçici olarak yavaşlattı. Ancak uzun vadeli yatırımcılar için bakır arzındaki yapısal sıkılık, kısa vadeli politika gürültüsünün önüne geçiyor.

Bakır yatırım görünümü: 12.000 $ ve ötesine giden yol

JPMorgan Chase, bakır fiyatlarının 2026 başında ton başına 12.000 $’a ulaşabileceğini, bu seviyenin mevcut fiyatlardan %11 daha yüksek olduğunu öngörüyor. Bu iyimser görünüm şu faktörlerle destekleniyor:

- Yenilenebilir enerji, elektrikli araçlar ve Yapay Zeka altyapısına artan yatırımlar.

- Büyük üreticilerden kısa vadede sınırlı arz tepkisi.

- Uzun maden geliştirme döngüleri yeni üretimi geciktiriyor.

- Emtialara yönelik sürdürülen kurumsal talep.

Benzer şekilde, Morgan Stanley piyasanın 22 yılın en ciddi açığına gireceğini beklerken, Goldman Sachs bakırı “endüstriyel metaller kompleksindeki en cazip uzun vadeli fırsat” olarak tanımladı.

Bu tahminler gerçekleşirse, bakır geçici makroekonomik yavaşlamalara rağmen ton başına 10.000 $’ın üzerinde yeni bir fiyat tabanı koruyabilir.

Bakır teknik analizi

Yazım sırasında, Bakır (XCU/USD) yaklaşık 10.850 seviyesinde işlem görüyor ve 10.470’deki önemli bir destek bölgesi ile 11.100’deki direnç seviyesi arasında konsolide oluyor. 11.100 üzerindeki bir kırılma, yeniden yükseliş momentumunu tetikleyebilir; 10.470 altına düşüş ise yeni satış baskısı getirebilir. Bir sonraki alt destek yaklaşık 9.840 civarında bulunuyor; piyasa riskten kaçış moduna girerse burada daha fazla likidasyon yaşanabilir.

RSI yaklaşık 57 seviyesinde, orta çizgiye yakın neredeyse yatay seyrediyor ve nötr bir eğilimi işaret ediyor - ne aşırı alım ne de aşırı satım durumu. Bu, momentumun net bir yönü olmadığı bekle-gör modunda bir piyasa olduğunu gösteriyor.

Bu arada, MACD çizgisi sinyal çizgisinin biraz üzerinde kalmaya devam ediyor ancak momentumun azaldığını gösteriyor; bu da zayıflayan bir yükseliş dürtüsünü yansıtıyor. MACD sinyal çizgisinin altına düşerse, kısa vadeli düşüş eğilimini teyit edebilir.

Yatırımcılar, bakır ve diğer metallerde işlem yaparken marjin gereksinimlerini ve kar potansiyelini tahmin etmek için Deriv işlem hesaplayıcısını kullanabilir. Emtia ticaret stratejileri hakkında bilginizi derinleştirmek için, yeni ve ileri düzey yatırımcılar için ideal olan Deriv’in ayrıntılı emtia ticaret rehberlerini keşfedebilirsiniz.

Bakırın kısa vadeli volatilitesi ve uzun vadeli inancı

Uzun vadeli yükseliş trendine rağmen, kısa vadeli zorluklar devam ediyor. Çin’in emlak sektöründeki yavaşlama endüstriyel metaller için duyarlılığı olumsuz etkilerken, sıkılaşan finansal koşullar spekülatif girişleri geciktirebilir.

Ancak analistler, uzun vadeli temeller destekleyici kaldığı sürece herhangi bir fiyat düzeltmesinin kısa ömürlü olacağı konusunda geniş bir görüş birliği içinde. 9.000–9.500 $ aralığına gerilemeler, 2026’daki bir sonraki yükseliş trendine hazırlanan fonlar tarafından alım fırsatı olarak görülüyor.

Üzgünüz, ile eşleşen herhangi bir sonuç bulamadık.

Arama ipuçları:

- Yazımınızı kontrol edin ve tekrar deneyin

- Başka bir anahtar kelime deneyin