Resultados para

.png)

Bitcoin entra en el sistema bancario mientras las fuerzas macroeconómicas impulsan las criptomonedas

Un dato de inflación de EE. UU. más moderado, el alivio de las condiciones financieras globales y una subida de tipos del Banco de Japón ampliamente anticipada se han combinado para impulsar los activos de riesgo en todos los mercados.

Según los analistas, el último repunte de Bitcoin está siendo impulsado por fuerzas macroeconómicas, no por el entusiasmo propio del mundo cripto. Un dato de inflación de EE. UU. más moderado, el alivio de las condiciones financieras globales y una subida de tipos del Banco de Japón ampliamente anticipada se han combinado para impulsar los activos de riesgo en todos los mercados.

Bitcoin superó los $87,000 durante la sesión asiática, mientras que ether y las principales altcoins lo siguieron, ya que los mercados concluyeron que las condiciones monetarias siguen siendo acomodaticias a pesar del endurecimiento de los tipos de referencia.

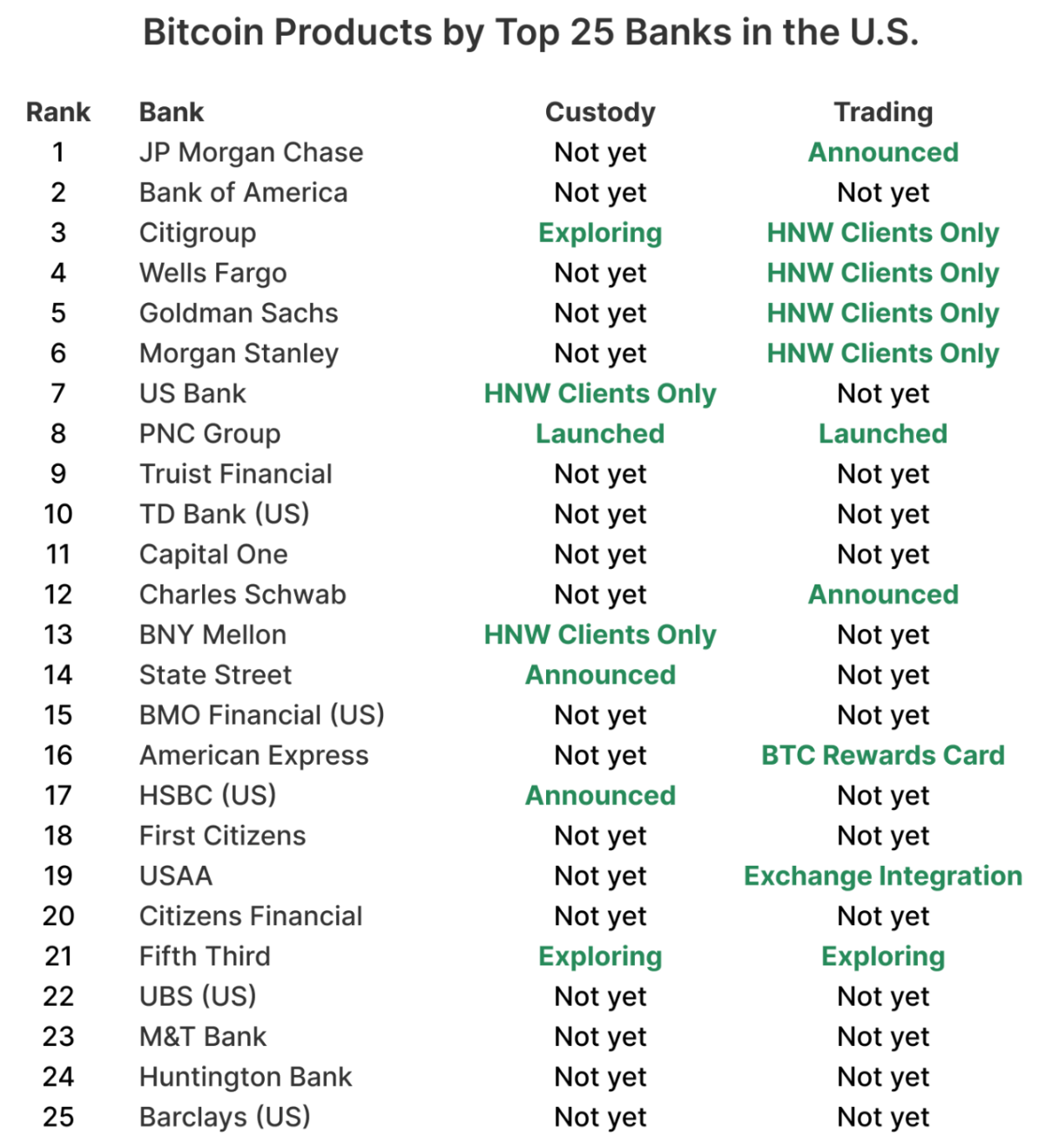

Lo que hace diferente a este rally es lo que hay debajo. Mientras el alivio macroeconómico impulsa los precios, Bitcoin está siendo absorbido simultáneamente por el sistema bancario. Casi el 60% de los bancos más grandes de EE. UU. ya se están preparando para vender, custodiar o asesorar directamente sobre Bitcoin, lo que indica que la próxima fase de las criptomonedas no trata de descubrimiento, sino de normalización.

¿Qué está impulsando el rally cripto?

El catalizador inmediato vino de los bancos centrales, no de las blockchains. El banco central de Japón elevó su tipo de interés de referencia al 0,75%, el nivel más alto en casi 30 años, llevando brevemente los rendimientos de los bonos gubernamentales a 10 años al 2% por primera vez desde 2006.

En lugar de desencadenar un shock de aversión al riesgo, la medida fue absorbida sin problemas. El yen se debilitó, las acciones asiáticas subieron y los mercados globales trataron la decisión como una confirmación de que los tipos reales siguen siendo negativos y la liquidez permanece intacta.

Al mismo tiempo, los datos de inflación de EE. UU. sorprendieron a la baja, reavivando las expectativas de que la Federal Reserve podría comenzar a recortar los tipos en los próximos meses.

Esa combinación alivió las condiciones financieras y restauró el apetito por los activos de riesgo, incluidas las criptomonedas. Bitcoin y ether superaron niveles técnicos clave, mientras que el mercado cripto en general avanzó incluso cuando las liquidaciones forzadas por apalancamiento despejaron posiciones saturadas.

Este rally impulsado por factores macroeconómicos es significativo porque replantea el papel de las criptomonedas. Bitcoin cada vez más se comporta como un barómetro global de liquidez en lugar de un activo especulativo independiente, respondiendo a las mismas fuerzas que mueven las acciones, divisas y crédito.

Por qué Bitcoin está entrando ahora en el sistema bancario

Mientras los precios reaccionan a las señales macroeconómicas, la historia estructural se desarrolla de forma más silenciosa. Durante años, los bancos estadounidenses trataron a Bitcoin como algo para observar, no para ofrecer. Las normas de capital, las preocupaciones sobre la custodia y el riesgo reputacional mantuvieron a las criptomonedas fuera de los sistemas bancarios centrales. Esa postura está cambiando.

Según datos de River, casi el 60% de los 25 bancos más grandes de EE. UU. están en camino de ofrecer servicios relacionados con Bitcoin, ya sea a través de trading, custodia o productos de asesoría.

La introducción de los ETF de Bitcoin en 2024 marcó un punto de inflexión. Permitieron a los bancos satisfacer la demanda de los clientes dentro de marcos regulatorios familiares, externalizando la complejidad operativa. Lo crucial es que los flujos de los ETF se movieron con fuerza en ambas direcciones sin afectar la infraestructura del mercado, lo que dio confianza a los comités de riesgo de que la volatilidad de Bitcoin podía gestionarse dentro de los marcos existentes.

El siguiente paso es la exposición directa. Los bancos están comenzando a permitir que ciertos clientes mantengan y operen con Bitcoin en las mismas plataformas que ya utilizan para acciones y divisas, transformando las criptomonedas de una asignación marginal a un elemento rutinario.

Cómo lo hacen los bancos sin asumir el riesgo

En lugar de construir infraestructuras cripto desde cero, los bancos están adoptando modelos de marca blanca. El banco privado de PNC es un ejemplo claro. En vez de lanzar su propio exchange, utiliza la plataforma Crypto-as-a-Service de Coinbase, manteniendo el control de las relaciones con los clientes, el cumplimiento y los reportes, mientras externaliza el trading y la gestión de claves.

Este enfoque ha sido reforzado por la claridad regulatoria. Las directrices recientes de la Office of the Comptroller of the Currency permiten a los bancos nacionales tratar las operaciones cripto como transacciones de principal sin riesgo, comprando a un proveedor de liquidez y vendiendo a los clientes casi simultáneamente. Esa estructura reduce la exposición en balance y permite que las mesas de Bitcoin se ubiquen junto a las de divisas o renta fija.

El resultado es una expansión cautelosa pero deliberada. Los bancos están comenzando con clientes sofisticados y controles estrictos. Charles Schwab y Morgan Stanley apuntan a la primera mitad de 2026 para el trading al contado de Bitcoin y Ethereum en plataformas autogestionadas, con límites de asignación y filtros de elegibilidad conservadores que probablemente restrinjan el acceso inicial.

Qué significa esto para los mercados cripto

Según los analistas, a medida que Bitcoin se adentra en plataformas de gestión de patrimonio reguladas, el comportamiento del mercado comienza a divergir. Bitcoin está captando cada vez más la demanda institucional, mientras que las altcoins siguen siendo más sensibles a los cambios en la liquidez y el apalancamiento. La acción reciente de los precios refleja esa división. Bitcoin subió por el alivio macroeconómico, mientras que tokens como XRP lucharon por recuperar niveles clave a pesar de los elevados volúmenes de negociación, lo que sugiere distribución más que ventas de pánico.

Los flujos de los ETF refuerzan esta dinámica. Bitwise estima que los ETF de Bitcoin ya han absorbido casi el doble de BTC minado desde su lanzamiento, y espera que los ETF compren más del 100% de la nueva oferta anual de los principales activos en adelante. A medida que la propiedad institucional se amplía, se espera que la volatilidad de Bitcoin disminuya, potencialmente por debajo de la de las grandes tecnológicas, a medida que su base de inversores se estabiliza.

Esto no elimina el riesgo. La mayoría de los bancos dependen de un pequeño grupo de proveedores de infraestructura cripto, lo que crea concentración operativa. Una gran interrupción o una acción regulatoria tendría repercusiones en varias instituciones a la vez. Aun así, la dirección es clara: la exposición a Bitcoin se está volviendo institucional por defecto.

Perspectiva de los expertos

Arthur Hayes ha enmarcado este cambio en términos claramente macroeconómicos, argumentando que los tipos reales persistentemente negativos en Japón podrían impulsar capital hacia Bitcoin como cobertura contra la devaluación de la moneda. Su proyección de un precio de $1 millón para Bitcoin es extrema, pero subraya cómo ahora se discute Bitcoin a través del prisma de la política monetaria global más que como una novedad tecnológica.

Las previsiones más moderadas apuntan a una transformación más silenciosa. Bitwise sostiene que el tradicional ciclo cripto de cuatro años está desapareciendo a medida que los flujos de ETF, la claridad regulatoria y la adopción institucional superan la dinámica impulsada por los halvings. Los datos on-chain de K33 Research sugieren que los holders de Bitcoin a largo plazo están cerca de finalizar una fase de distribución de varios años, eliminando una fuente clave de presión vendedora.

La próxima prueba vendrá de la liquidez. Si las condiciones macroeconómicas siguen siendo favorables, la integración de Bitcoin en los sistemas bancarios podría estabilizar la demanda. Si las condiciones se endurecen abruptamente, la nueva infraestructura será sometida a pruebas de estrés.

Conclusión clave

El último rally de Bitcoin está siendo impulsado por el alivio macroeconómico, pero su base sigue siendo estructural. A medida que los bancos centrales relajan las condiciones financieras, los bancos estadounidenses están integrando Bitcoin en plataformas de gestión de patrimonio, servicios de custodia y modelos de asesoría. Esta combinación está transformando a Bitcoin de una excepción a un producto financiero estándar. La próxima fase estará definida menos por objetivos de precio y más por la fluidez con la que las criptomonedas se integran en la maquinaria de las finanzas tradicionales.

Análisis técnico de Bitcoin

Bitcoin está consolidando cerca de la banda inferior de Bollinger, una configuración que refleja una presión bajista persistente y, al mismo tiempo, aumenta la probabilidad de una estabilización a corto plazo. Este tipo de compresión suele preceder a una expansión de la volatilidad, especialmente cuando los flujos impulsados por factores macroeconómicos siguen activos. En Deriv MT5, este comportamiento lateral es claramente visible a medida que la acción del precio se ajusta tras los recientes movimientos provocados por liquidaciones.

Los intentos alcistas continúan frenándose por debajo de la zona de $94,600, que sigue siendo un nivel de resistencia bien definido donde los rebotes anteriores han fallado. Hasta que el precio recupere esa área con volumen, los movimientos de recuperación probablemente serán tácticos más que definitorios de tendencia. Por el lado bajista, los $84,700 destacan como un soporte crítico. Una ruptura decisiva por debajo de este nivel probablemente aceleraría las liquidaciones, especialmente dado el elevado apalancamiento que aún persiste en los mercados de derivados cripto.

Los indicadores de momentum siguen siendo mixtos. El RSI ha comenzado a repuntar pero sigue por debajo del punto medio, lo que indica que los compradores están tanteando más que comprometiéndose. Para los traders que evalúan el tamaño de posición y el riesgo en estos niveles, herramientas como la calculadora de trading de Deriv pueden ayudar a cuantificar los requisitos de margen y la exposición potencial, especialmente en un entorno donde los niveles técnicos y los titulares macroeconómicos interactúan estrechamente.

%2520(1).png)

Por qué los metales vuelven a dispararse mientras aumenta la incertidumbre sobre la Fed

Los metales vuelven a dispararse porque los inversores se enfrentan a una Reserva Federal que muestra cautela en lugar de convicción.

Los metales vuelven a dispararse porque los inversores se enfrentan a una Reserva Federal que muestra cautela en lugar de convicción. Los datos laborales de EE. UU. de noviembre mostraron que el desempleo subió al 4,6%, el nivel más alto desde 2021, mientras que la creación de empleo se desaceleró bruscamente en comparación con principios de año. Sin embargo, la inflación sigue siendo lo suficientemente elevada como para mantener la cautela de los responsables de la política monetaria. Esa combinación de crecimiento lento y presiones inflacionarias no resueltas ha reavivado la demanda de metales preciosos como cobertura frente a la incertidumbre política.

El repunte de la plata hasta máximos históricos cerca de 66,50 dólares por onza y la fuerte ruptura del platino por encima de una resistencia de largo plazo reflejan algo más que entusiasmo especulativo. Los mercados están valorando cada vez más recortes de tasas en EE. UU. para 2026, los rendimientos reales están descendiendo y las restricciones de oferta física se están endureciendo. Mientras los inversores esperan nuevas señales de inflación del Índice de Precios al Consumidor, los metales se han convertido una vez más en un barómetro de la confianza en el panorama monetario global.

¿Qué impulsa el repunte de los metales?

El catalizador inmediato detrás del renovado auge de los metales es la incertidumbre sobre la dirección y el momento de la política monetaria de EE. UU. El último informe de Non-Farm Payrolls confirmó que el mercado laboral se está enfriando, pero no colapsando. Las nóminas crecieron solo en 64.000 en noviembre, mientras que los meses anteriores se revisaron a la baja, reforzando la idea de que el impulso económico se está desvaneciendo.

Al mismo tiempo, la inflación no se ha desacelerado lo suficiente como para dar a la Fed margen para un alivio decisivo. Esa ambigüedad ha dejado a los mercados en un limbo. El gobernador de la Fed, Christopher Waller, declaró recientemente que los costos de endeudamiento en EE. UU. podrían eventualmente ser hasta un punto porcentual más bajos si el mercado laboral se debilita, lo que llevó a los operadores a prever dos recortes de tasas en 2026. Las tasas esperadas más bajas tienden a debilitar los rendimientos reales, lo que mejora directamente el atractivo relativo de activos sin rendimiento como el oro y la plata.

La dinámica de la oferta está amplificando el movimiento. La plata se encamina a su quinto déficit anual consecutivo de mercado, impulsado por una fuerte demanda industrial de paneles solares, vehículos eléctricos y centros de datos. Los inventarios ya están ajustados, lo que significa que incluso cambios modestos en los flujos de inversión pueden tener un impacto significativo en los precios.

Por qué es importante

El repunte de los metales es importante porque refleja una reevaluación más profunda del riesgo en los mercados financieros, según los analistas. Los inversores ya no se posicionan únicamente para el crecimiento o la recesión, sino para un período prolongado de incertidumbre económica en el que la inflación, las tasas de interés y el crecimiento no avanzan al unísono. En ese entorno, los metales recuperan su papel tradicional como reserva de valor en lugar de ser utilizados como operaciones tácticas.

El resurgimiento del platino es especialmente revelador. A menudo eclipsado por el oro y la plata, el platino ahora se beneficia de déficits estructurales de oferta. El World Platinum Investment Council prevé un déficit de varios cientos de miles de onzas en 2025, lo que marcaría el tercer año consecutivo de escasez.

Como observó un analista de mercado, “la baja elasticidad en el reciclaje, la limitada reinversión a nivel de mina y las persistentes restricciones de producción están haciendo que los riesgos de oferta futura sean más difíciles de ignorar”. Esto sugiere que el movimiento actual se asemeja más a una reevaluación que a un repunte efímero.

Impacto en los mercados y los inversores

Para los inversores, el repunte de los metales está remodelando la dinámica de las carteras. El oro sigue anclando las asignaciones defensivas, respaldado por las compras de los bancos centrales y la incertidumbre geopolítica. La plata, sin embargo, ha asumido un papel más complejo. Su precio ahora refleja tanto la demanda de refugio como las expectativas de que el consumo industrial se mantendrá resiliente incluso si el crecimiento global se desacelera.

El avance del platino añade otra capa a la historia. Sudáfrica, que representa entre el 70% y el 80% de la producción mundial de platino, ha enfrentado repetidas interrupciones mineras que han limitado la producción. Al mismo tiempo, las exportaciones a China han sido fuertes y el lanzamiento de futuros de platino en la Guangzhou Futures Exchange ha incrementado la confianza en la demanda a largo plazo desde Asia.

También hay señales de tensión en los mercados físicos. Según informes, las instituciones financieras han estado trasladando inventarios de metales a Estados Unidos para cubrirse contra riesgos arancelarios, mientras que el mercado de Londres muestra signos de endurecimiento. Estos cambios subrayan la creciente influencia de la fragmentación geopolítica y la seguridad de la cadena de suministro en la fijación de precios de las materias primas.

Perspectiva de los expertos

Mirando más allá del ciclo de datos a corto plazo, el experto de Deriv, Vince Stanzione, sostiene que el argumento alcista más amplio para los metales preciosos sigue siendo sólido de cara a 2026.

Tras lo que describe como un 2025 “espectacular” —con el oro subiendo aproximadamente un 60% hasta alrededor de 4.200 dólares por onza y la plata ganando cerca de un 80% gracias a la fuerte demanda industrial— el impulso se ha trasladado al nuevo año. En su opinión, es poco probable que el repunte repita esos extremos, pero aún tiene margen para continuar.

Stanzione pronostica nuevas ganancias de dos dígitos, proyectando que el oro suba entre un 20% y un 25% y la plata entre un 25% y un 30% en 2026, superando cómodamente a las acciones, donde los rendimientos esperados para el S&P 500 se sitúan más cerca del 3-5% a medida que las valoraciones se estiran. Advierte que es probable que haya retrocesos bruscos en el camino, pero enfatiza que la tendencia dominante sigue siendo alcista, ya que los inversores continúan buscando protección frente a la incertidumbre política y la devaluación de la moneda.

El argumento estructural depende en gran medida del comportamiento de los bancos centrales. Según Stanzione, las instituciones oficiales añadieron más de 1.000 toneladas de oro a las reservas en 2025, lideradas por el People’s Bank of China y el Reserve Bank of India, con otras 800-900 toneladas potencialmente sumándose en 2026 a medida que se acelera la diversificación fuera del dólar estadounidense. Solo China ha experimentado una racha de compras de trece meses consecutivos desde finales de 2022, seguida de una breve pausa en mayo de 2024.

La perspectiva de la plata se ve reforzada por su doble papel como cobertura monetaria e insumo industrial, con la demanda de paneles solares y vehículos eléctricos que se espera supere la oferta minera, ajustando aún más los inventarios.

Stanzione también destaca a las mineras de oro como una forma apalancada de expresar la temática de los metales. A pesar de un sólido 2025, las valoraciones siguen comprimidas. Newmont Corporation, el mayor productor de oro del mundo, cotiza con una relación precio-beneficio a futuro muy por debajo del mercado en general, respaldada por bajos costos de producción y un fuerte flujo de caja libre.

Históricamente, señala, un movimiento del 10% en los precios del oro se ha traducido en un crecimiento de las ganancias de aproximadamente el 25-30% para las mineras, aunque riesgos como un dólar estadounidense más fuerte o una menor demanda china podrían moderar las ganancias.

Gráfico mensual de precios de Newmont Corporation (NEM) desde 1997 hasta noviembre de 2025

Sobre el platino y el paladio, Stanzione se mantiene constructivo pero selectivo. Ambos metales experimentaron sólidas ganancias en 2025 y se beneficiaron de la demanda industrial, especialmente en convertidores catalíticos, aunque siguen muy por debajo de sus máximos anteriores. Aunque son más pequeños y volátiles que el oro y la plata, siguen siendo dignos de seguimiento como posibles operaciones de recuperación si persisten las restricciones de oferta. Para leer más sobre cómo operar con materias primas, consulta este ebook gratuito publicado exclusivamente por Deriv.

Conclusión clave

Los metales vuelven a dispararse porque los mercados se están adaptando a un mundo donde la claridad de la política monetaria está ausente y los riesgos económicos son desiguales. Los máximos históricos de la plata y la rápida recuperación del platino apuntan a una oferta más ajustada y a un renovado posicionamiento defensivo. Con los datos de inflación y las señales de la Fed aún tirando de los mercados en diferentes direcciones, los metales siguen siendo una cobertura e indicador clave. La próxima publicación del CPI puede influir en la acción de precios a corto plazo, pero la tendencia general parece cada vez más duradera.

Perspectiva técnica de la plata

La plata se mantiene firmemente en una tendencia alcista, con el precio cerca de la banda superior de Bollinger, lo que indica un fuerte impulso alcista. Sin embargo, el RSI ha entrado claramente en territorio de sobrecompra, aumentando el riesgo de una consolidación a corto plazo o toma de beneficios.

Por el lado bajista, los 50,00 dólares son el primer soporte clave, seguidos de los 46,93 dólares, donde una ruptura podría desencadenar liquidaciones y una corrección más profunda. Mientras la plata se mantenga por encima de los 50 dólares, la estructura alcista general permanece intacta, aunque las ganancias podrían ralentizarse sin un retroceso.

%2520(1)%2520(1).png)

Por qué el récord histórico de Tesla se basa en cimientos frágiles

El precio de las acciones de Tesla ha alcanzado niveles récord, pero los cimientos que sostienen ese repunte parecen cada vez más inestables.

El precio de las acciones de Tesla ha alcanzado niveles récord, pero los cimientos que sostienen ese repunte parecen cada vez más inestables. A pesar de que la acción ha subido más de un 20% este año, el negocio principal de vehículos eléctricos de la compañía está disminuyendo, los márgenes siguen bajo presión y los riesgos regulatorios están aumentando en lugar de desaparecer, según los informes.

La última advertencia proviene de California, donde los reguladores amenazan con una prohibición de ventas de 30 días a menos que Tesla cambie la forma en que comercializa Autopilot y Full Self-Driving. Al mismo tiempo, los inversores están valorando a Tesla menos como un fabricante de automóviles y más como una empresa de IA y robótica. Esa desconexión explica el repunte, y por qué puede resultar difícil de sostener.

¿Qué impulsa el récord histórico de Tesla?

Los analistas expresaron que el auge de Tesla está siendo impulsado por la fe, no por los balances. Los inversores vuelven a apostar por la visión largamente prometida de Elon Musk de que Tesla se reinventará como una plataforma de robotaxis y robótica. Ese optimismo se encendió después de que Musk dijera que Tesla ha estado probando vehículos totalmente autónomos en Austin sin conductores de seguridad, un paso que los alcistas ven como el inicio de la autonomía a gran escala.

De manera crucial, este entusiasmo ha surgido incluso cuando el negocio subyacente de Tesla se está debilitando. CNBC informó que las entregas de vehículos cayeron un 13% en el primer trimestre, mientras que los ingresos automotrices bajaron un 20%. Las ventas se estabilizaron brevemente en el tercer trimestre cuando los compradores estadounidenses se apresuraron a aprovechar los créditos fiscales que estaban por expirar, pero el impulso se desvaneció una vez que desaparecieron los incentivos. Sin embargo, la acción continuó subiendo, una señal de que el mercado está valorando a Tesla por lo que espera que la empresa llegue a ser, no por lo que es actualmente.

Por qué importa

La intervención de California ataca directamente esa valoración impulsada por la esperanza, según los analistas. El Departamento de Vehículos Motorizados del estado dictaminó que Tesla engañó a los consumidores al utilizar términos como “Autopilot” y “Full Self-Driving Capability” para sistemas que no son autónomos. Tesla ahora tiene 60 días para cambiar su lenguaje o enfrentarse a una suspensión temporal de ventas en el estado.

Para los inversores, esto es más que una disputa de marca. California es el mayor mercado de Tesla en EE. UU. y alberga una de sus fábricas. Más importante aún, la credibilidad regulatoria sustenta toda la narrativa de autonomía de Tesla. Según un analista automotriz estadounidense, “No se puede construir un negocio de autonomía de un billón de dólares mientras los reguladores cuestionan si tu producto hace lo que promete”.

Impacto en el comercio de vehículos eléctricos y de IA

La presión regulatoria llega mientras Tesla enfrenta una competencia cada vez más intensa y un poder de fijación de precios en declive. CNBC informó que los vehículos eléctricos más baratos de BYD y Xiaomi en China, junto con ofertas europeas más sólidas de Volkswagen, están presionando la demanda. En EE. UU., las versiones básicas del Model 3 y Model Y han canibalizado los modelos de mayor margen, llevando las ventas de noviembre a su nivel más bajo en cuatro años.

En otras noticias, la acción de Tesla también cotiza cada vez más en sintonía con el sector de IA en general. La caída de esta semana siguió a la debilidad en las acciones vinculadas a la IA después de que los retrasos en la financiación del enorme centro de datos de Oracle generaran preocupaciones sobre el ritmo del gasto en infraestructura de IA. Esa vinculación hace que Tesla sea más vulnerable a los cambios en el sentimiento sobre la IA, incluso cuando sus propios fundamentos permanecen sin cambios.

Perspectiva de los expertos

Wall Street sigue dividido. Mizuho elevó recientemente su precio objetivo para Tesla a $530, citando mejoras en Full Self-Driving (Supervised) como un posible motor de expansión de robotaxis en Austin y San Francisco. Los alcistas creen que el enfoque solo con cámaras de Tesla escalará más rápido y barato que los rivales que dependen de lidar.

Los escépticos ven riesgos legales y regulatorios crecientes. Las agencias federales de seguridad continúan investigando accidentes relacionados con Autopilot, mientras que un jurado de Florida ordenó recientemente a Tesla pagar $329 millones en daños tras un accidente fatal en 2019. Mientras tanto, rivales como Nissan, que trabaja con Wayve respaldada por Nvidia, apuntan a capacidades similares de asistencia al conductor a la mitad del precio de Tesla. La ventaja tecnológica que Tesla disfrutó alguna vez se está reduciendo.

Conclusión clave

Los observadores del mercado señalaron que el récord histórico de Tesla refleja la creencia en un futuro que aún no ha llegado. El optimismo sobre los robotaxis está enmascarando el debilitamiento de los fundamentos de los vehículos eléctricos y el aumento del riesgo regulatorio. La advertencia de California resalta lo frágil que se ha vuelto esa narrativa. Los inversores deben vigilar los resultados regulatorios, el progreso en la autonomía real y si los ingresos pueden empezar a justificar la valoración.

Perspectiva técnica de Tesla

El gráfico diario de Tesla muestra el precio consolidándose justo por debajo de una zona clave de resistencia en $474, un área que ha limitado repetidamente los movimientos alcistas. El reciente rechazo de este nivel sugiere toma de ganancias a corto plazo, aunque una compra sostenida por encima de $474 abriría la puerta a otro impulso alcista impulsado por el momentum.

Por el lado bajista, $440 sigue siendo el primer soporte crítico, seguido de $420 y la zona de demanda más amplia en $400. Una ruptura clara por debajo de $440 probablemente desencadenaría liquidez del lado vendedor, aumentando el riesgo de una corrección más profunda hacia estos niveles inferiores.

Los indicadores de momentum sugieren un mercado fuerte pero sobreextendido. El RSI se está aplanando justo por debajo del nivel 70, lo que indica que el momentum alcista se mantiene, pero también advierte que el potencial alcista puede ser limitado sin nuevos catalizadores. Este escenario favorece una acción de precio en rango en el corto plazo, a menos que los alcistas puedan recuperar y mantener la resistencia.

Los datos de NFP señalan una desaceleración en el mercado laboral de EE. UU.: ¿Qué sigue?

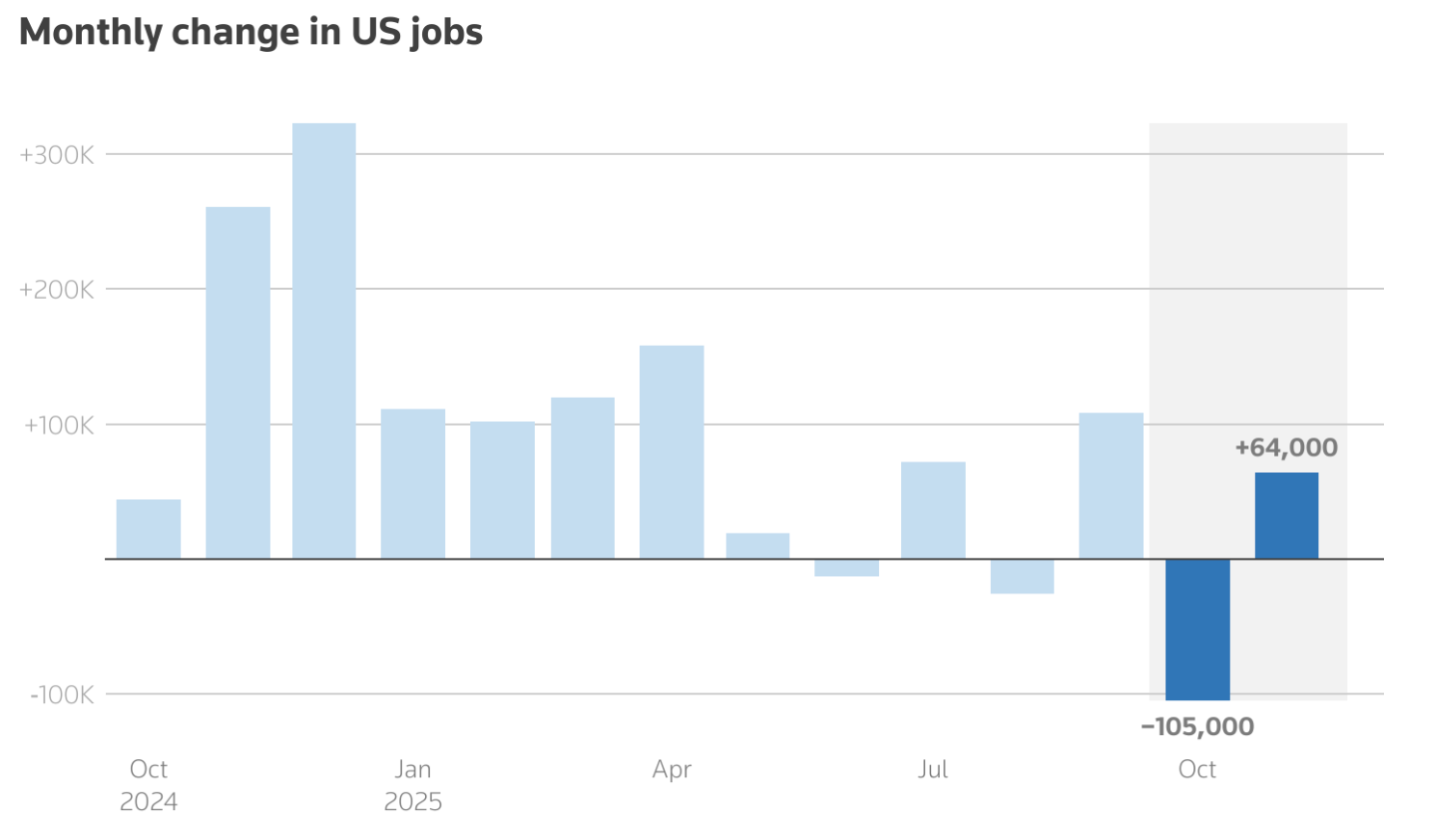

El informe de Nóminas No Agrícolas (NFP) de noviembre mostró que la economía de EE. UU. sumó 64,000 empleos, superando modestamente las expectativas, mientras que la tasa de desempleo subió al 4.6%, su nivel más alto desde 2021.

Según los analistas, lo que viene no es una ruptura económica abrupta, sino una fase más lenta y guiada por la política para los mercados. El informe de Nóminas No Agrícolas (NFP) de noviembre mostró que la economía de EE. UU. sumó 64,000 empleos, superando modestamente las expectativas, mientras que la tasa de desempleo subió al 4.6%, su nivel más alto desde 2021. La contratación sigue creciendo, pero el impulso que definió la recuperación pospandémica se está desvaneciendo claramente.

Para los inversores, esa combinación cambia la conversación. Un mercado laboral en enfriamiento reduce la presión inflacionaria sin provocar temores de recesión, lo que permite a la Federal Reserve mayor flexibilidad para definir su próximo movimiento. Ahora, el enfoque se aleja de si la desaceleración es real y se centra en cuán rápido responderá la política monetaria.

¿Qué está impulsando la desaceleración del mercado laboral?

El tono más suave en los datos de NFP de noviembre es el resultado de un ajuste gradual más que de una debilidad repentina. La creación de empleo sigue siendo positiva, pero las revisiones de los meses anteriores han modificado la tendencia. Las nóminas de septiembre se revisaron a la baja en 33,000 empleos, mientras que octubre mostró una pérdida de 105,000 puestos, distorsionada por el reciente cierre del gobierno de EE. UU. que interrumpió la contratación y la recopilación de datos.

El crecimiento salarial añade más contexto a la imagen de menor presión. Las ganancias promedio por hora aumentaron solo un 0.1% mensual, por debajo de las previsiones, mientras que el crecimiento salarial anual se desaceleró al 3.5% desde el 3.7%.

Esa desaceleración es relevante para los responsables de la política monetaria. Un mercado laboral que se enfría mediante una contratación más lenta y salarios moderados, en lugar de despidos crecientes, es exactamente el resultado que la Federal Reserve ha estado buscando.

Por qué es importante

Para la Federal Reserve, el informe de NFP de noviembre restaura la visibilidad tras semanas de incertidumbre causadas por el cierre. Funcionarios de la Fed, incluido el presidente de la Fed de Nueva York, John Williams, han señalado repetidamente signos de un reequilibrio gradual del mercado laboral, y los datos más recientes coinciden con esa evaluación.

La valoración del mercado ha respondido en consecuencia. Los futuros ahora implican aproximadamente 58 puntos básicos de recortes de tasas en 2026, muy por encima de la guía de 25 puntos básicos señalada en las proyecciones de la Fed de la semana pasada. Los analistas de Sucden Financial describieron el informe como “consistente con una desaceleración controlada en lugar de una contracción total”, un escenario que permite flexibilizar la política sin la urgencia de una respuesta de crisis.

Impacto en los mercados y activos

Los mercados financieros absorbieron los datos sin dramatismo, pero los cambios subyacentes fueron reveladores. Las acciones estadounidenses cotizaron ligeramente a la baja mientras los inversores reevaluaban las expectativas de crecimiento, mientras que el dólar estadounidense se debilitó frente a los principales pares de divisas. USD/JPY cayó hacia 154.6 a medida que los datos más suaves de EE. UU. coincidían con el aumento de expectativas de una subida de tasas por parte del Bank of Japan más adelante en la semana, antes de un repunte significativo que llevó al par a recuperar el nivel de 155.

Las materias primas reflejaron el mismo reajuste macroeconómico. Los precios del cobre retrocedieron a pesar de mantenerse más de un 30% arriba en el año, con la escasa liquidez de fin de año exagerando los movimientos mientras los operadores aseguraban ganancias. Los precios del petróleo cayeron hacia los $55 por barril, presionados por el optimismo sobre posibles avances en las conversaciones de paz entre Rusia y Ucrania y la creciente preocupación por un exceso de oferta en 2026, a medida que las señales de demanda global se debilitan.

Perspectiva de los expertos

De cara al futuro, los economistas esperan que el enfriamiento del mercado laboral persista hasta principios de 2026 en lugar de revertirse. Los datos de inflación respaldan esa visión, reforzando las expectativas de que las presiones sobre los precios seguirán disminuyendo.

La historia ofrece un paralelo útil. Durante el ciclo de flexibilización de la Fed en 2019, el índice del dólar se debilitó en los meses posteriores al primer recorte de tasas, tras un salto inicial, a medida que los mercados se ajustaban a un entorno de tasas más bajas. Con otro informe de NFP previsto para principios de enero, apenas unas semanas antes de la próxima reunión de la Fed, los inversores estarán atentos para confirmar que la desaceleración de noviembre no fue un hecho aislado, sino el inicio de un cambio más amplio.

Conclusión clave

El informe de NFP de noviembre confirma que el mercado laboral de EE. UU. se está enfriando de manera medida y controlada. La contratación se está desacelerando, los salarios se moderan y el desempleo aumenta sin provocar temores de recesión. Esa combinación refuerza el argumento para recortes de tasas más adelante en 2026 y mantiene la presión bajista sobre el dólar estadounidense. Las próximas señales decisivas vendrán de los datos de inflación y de la orientación de la Federal Reserve a medida que los mercados transicionen hacia el nuevo año.

Perspectivas técnicas de USD/JPY

USD/JPY se está consolidando justo por encima de la zona de soporte de 155.10 tras no lograr mantener las ganancias cerca de la resistencia de 157.40, lo que indica una pausa en el impulso alcista más que un cambio de tendencia más amplio. La acción del precio permanece en rango, reflejando un equilibrio frágil entre la fortaleza persistente del dólar estadounidense y la demanda intermitente del yen japonés mientras los operadores evalúan las cambiantes expectativas de tasas de interés.

Los indicadores de momentum refuerzan este sesgo neutral. El RSI se mantiene cerca de la línea media de 50, destacando la falta de una convicción direccional clara, mientras que el MACD permanece marginalmente positivo pero se está aplanando, una señal de que el impulso alcista comienza a desvanecerse. Los operadores que siguen estas señales en plataformas como Deriv MT5 se centran cada vez más en si el precio se mantiene por encima del soporte a corto plazo. Mientras tanto, herramientas como la Deriv Trading Calculator se están utilizando para calcular el tamaño de las posiciones y el riesgo en caso de que la volatilidad aumente en torno a niveles clave.

Mientras 155.10 se mantenga intacto, la estructura alcista general se preserva. Sin embargo, una ruptura decisiva por debajo de este nivel podría abrir la puerta a una caída más profunda hacia 153.55 y potencialmente 151.76. Al alza, sería necesario un movimiento sostenido por encima de 157.40 para reavivar el impulso y devolver la perspectiva técnica a favor de los alcistas.

Bitcoin cae por debajo de $90,000: ¿Colapso, reinicio o ventana de compra?

La caída de Bitcoin por debajo del nivel de $90,000 refleja un reinicio impulsado por factores macroeconómicos, donde el apetito por el riesgo ha disminuido y el apalancamiento se ha deshecho, en lugar de una ruptura en la demanda a largo plazo.

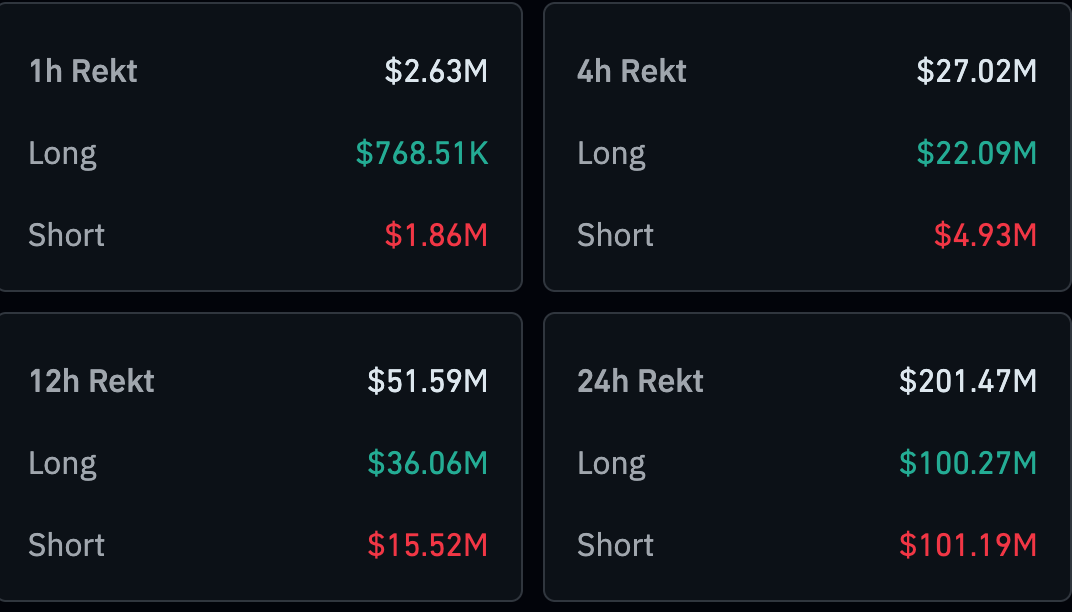

La caída de Bitcoin por debajo del nivel de $90,000 no es un colapso, pero sí es más que una volatilidad rutinaria, según los informes. El movimiento refleja un reinicio impulsado por factores macroeconómicos, donde el apetito por el riesgo ha disminuido y el apalancamiento se ha deshecho, en lugar de una ruptura en la demanda a largo plazo. Los precios descendieron hasta la zona de los $85,000 a mediados del fin de semana, mientras que más de $400 millones en posiciones de criptomonedas fueron liquidadas en un solo día, según datos de CoinGlass.

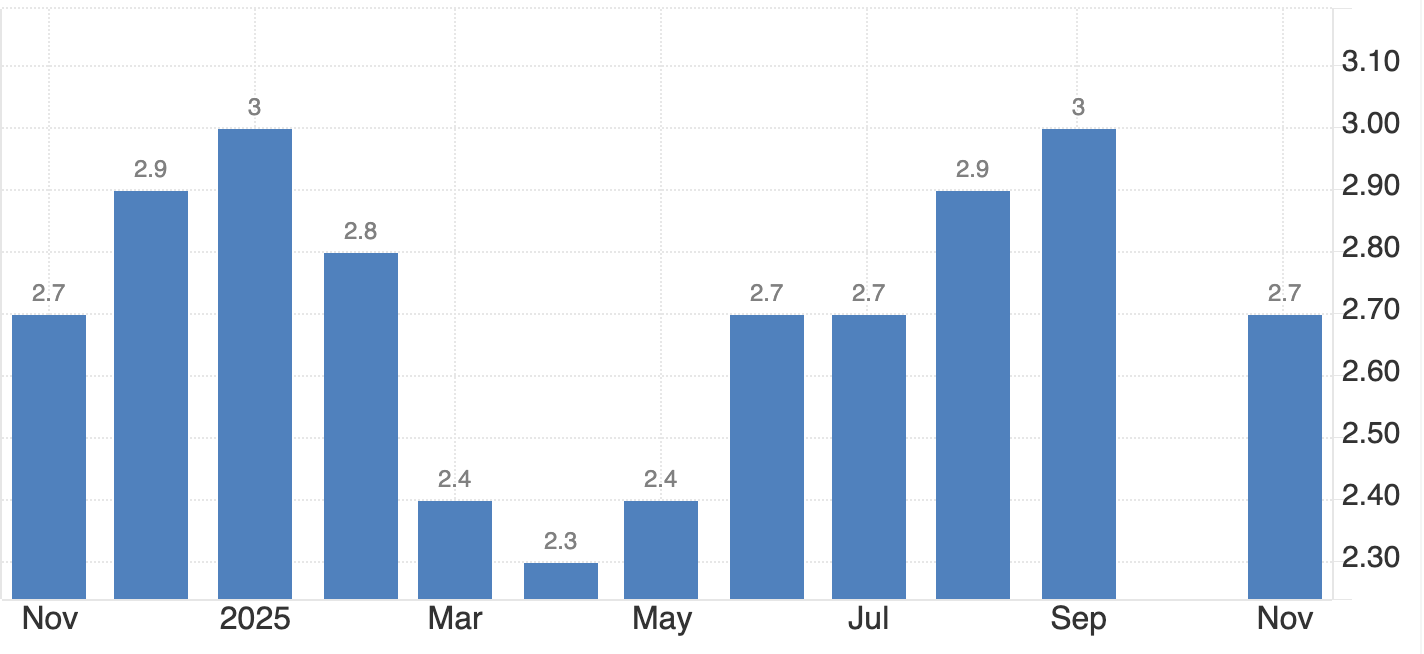

El sentimiento se ha deteriorado drásticamente. El Crypto Fear and Greed Index cayó hasta 16, situándose firmemente en territorio de “miedo extremo”, incluso cuando la capitalización total del mercado cripto se recuperó por encima de los $3.1 billones.

Esa combinación —pesimismo profundo sin señales de capitulación— sugiere que el mercado está buscando una base, según los analistas. Si esta fase se convierte en una ventana de compra ahora depende menos de narrativas específicas de cripto y más de las señales de la política monetaria global.

¿Qué está impulsando la caída de bitcoin?

Observadores del mercado expresaron que la incapacidad de Bitcoin para recuperar los $90,000 ha sido moldeada por un claro giro hacia la aversión al riesgo. El reciente rebote perdió impulso a medida que resurgió la incertidumbre macroeconómica, lo que llevó a los operadores a reducir su exposición. Los datos de CoinGlass muestran que $201.52 millones en posiciones de criptomonedas fueron liquidados solo en las últimas 24 horas, con posiciones largas representando $100.29 millones.

La incertidumbre macroeconómica ha sido el catalizador dominante. La atención se ha centrado en el Bank of Japan, donde los economistas esperan ampliamente un aumento de tasas de interés del 0.25% en la reunión de política de esta semana. Tal movimiento profundizaría la divergencia con la Federal Reserve de EE. UU., que ya ha comenzado a recortar tasas. Esa divergencia corre el riesgo de acelerar el desmantelamiento de los carry trades financiados en yenes que han respaldado los activos de riesgo globales, incluidas las criptomonedas. La escasa liquidez de diciembre magnificó el impacto, permitiendo que ventas modestas empujaran los precios considerablemente a la baja.

Por qué importa para el sentimiento del mercado

La importancia del retroceso de bitcoin radica en el mensaje enviado por los indicadores de sentimiento más que en el nivel de precio en sí. Una lectura del Fear and Greed Index profundamente en miedo extremo indica que los inversores están priorizando la preservación de capital sobre la participación en el alza. Históricamente, lecturas similares a menudo han coincidido con suelos locales del mercado; sin embargo, también han persistido durante períodos de estrés macroeconómico prolongado.

El comportamiento institucional ha sumado cautela, según los analistas. Los fondos cotizados en bolsa de Bitcoin registraron más de $3.48 mil millones en salidas netas el mes pasado, marcando su mayor éxodo mensual desde febrero. Si bien las entradas han regresado modestamente este mes, no han sido lo suficientemente fuertes como para revertir la narrativa. Como dijo un estratega de activos digitales a Reuters, “Cuando la demanda de ETF se estanca, bitcoin se vuelve mucho más sensible a los shocks macroeconómicos”.

Impacto en el mercado cripto en general

El mercado cripto más amplio ha reflejado la debilidad de bitcoin sin mostrar señales de capitulación total. Los analistas señalan que la mayoría de las principales altcoins se han mantenido apagadas, con muchas registrando pérdidas mensuales de dos dígitos y mostrando poca reacción al modesto rebote de bitcoin. El dominio de bitcoin ha subido hacia el 57%, destacando una rotación defensiva dentro del complejo de activos digitales en lugar de un renovado apetito por el riesgo especulativo.

Al mismo tiempo, la actividad se mantiene elevada. El volumen de negociación de bitcoin en 24 horas ha aumentado más del 70% hasta alrededor de $51 mil millones, lo que sugiere un reposicionamiento activo en lugar de abandono. Los indicadores técnicos reflejan esta tensión.

Perspectiva de expertos: ¿colapso, reinicio o ventana de compra?

La mayoría de los analistas describen la fase actual como un reinicio más que un colapso. La venta ha sido impulsada por el desmantelamiento del apalancamiento, la incertidumbre política y los ajustes de posicionamiento, en lugar de un daño estructural a la historia de adopción de Bitcoin.

Las preocupaciones corporativas han inquietado el sentimiento, especialmente después de que los titulares sugirieran que grandes empresas poseedoras de bitcoin consideraron brevemente la venta de activos para gestionar dividendos. Aunque esos temores se disiparon posteriormente, el episodio destacó cómo la presión sobre los balances podría convertirse en un riesgo si las condiciones económicas se endurecen.

Si este reinicio se convierte en una ventana de compra dependerá de las señales próximas. Un aumento de tasas del Bank of Japan podría extender la presión de aversión al riesgo si los carry trades se deshacen agresivamente, mientras que una mayor ambigüedad por parte de la Federal Reserve mantendría a los mercados cautelosos. Por otro lado, la estabilización de los flujos de ETF y la mejora de la liquidez podrían cambiar rápidamente el sentimiento. Por ahora, Bitcoin parece estar atrapado en un rango de consolidación, con la caída impulsada más por nerviosismo macroeconómico que por una pérdida de convicción.

Conclusión clave

La caída de Bitcoin por debajo de $90,000 se interpreta mejor como un reinicio impulsado por factores macroeconómicos, no como un colapso. El miedo extremo, las salidas de ETF y la incertidumbre de los bancos centrales han suprimido el apetito por el riesgo, incluso cuando la actividad de negociación sigue siendo alta. Históricamente, tales condiciones pueden sentar las bases para una oportunidad, pero el momento sigue siendo incierto. Los próximos movimientos en la política monetaria y los flujos institucionales determinarán si esta fase se convierte en una verdadera ventana de compra.

Perspectiva técnica de Bitcoin

Desde una perspectiva técnica, Bitcoin permanece atrapado en una consolidación correctiva tras su fuerte retroceso desde los máximos de US$114,000. La acción del precio se mantiene justo por encima de la zona de soporte de US$84,700, un nivel que los operadores consideran cada vez más como una línea de defensa a corto plazo. Una ruptura decisiva por debajo de esta área podría exponer al mercado a otra ola de ventas impulsadas por liquidaciones, especialmente dado el uso aún elevado de apalancamiento en los mercados de derivados.

Los indicadores de momentum apuntan a la cautela más que a la capitulación. El Relative Strength Index está subiendo pero permanece por debajo de la línea media de 50, lo que sugiere que la presión bajista está disminuyendo sin confirmar aún un cambio de tendencia. El MACD permanece en territorio negativo, aunque su histograma mejora gradualmente, lo que indica que el impulso bajista se está desacelerando. Los operadores que monitorean estos niveles en plataformas como Deriv MT5 se centran cada vez más en cómo se comporta el precio alrededor del soporte, mientras que herramientas como la Calculadora de Trading de Deriv se utilizan para evaluar la exposición al margen y el riesgo potencial si la volatilidad se acelera.

Al alza, los intentos de recuperación siguen limitados por la resistencia cerca de US$94,600, seguida de un techo más significativo alrededor de US$106,600. Hasta que uno de estos niveles se supere de manera convincente, es probable que bitcoin permanezca en un rango, con los operadores técnicos esperando un catalizador más claro antes de comprometerse con un movimiento direccional.

.png)

¿De escéptico de las criptomonedas a creyente en blockchain? El gran salto de JPMorgan

Bloomberg informó: JPMorgan, la misma institución cuyo CEO una vez desestimó públicamente a Bitcoin como un "fraude", acaba de lanzar su primer fondo de mercado monetario tokenizado.

Las placas tectónicas de las finanzas parecen estar desplazándose. Bloomberg informó: JPMorgan, la misma institución cuyo CEO una vez desestimó públicamente a Bitcoin como un "fraude", acaba de lanzar su primer fondo de mercado monetario tokenizado. Es un desarrollo bastante curioso, ¿no le parece?

Presentamos MONY – o, si lo prefiere, My OnChain Net Yield Fund. ¿Y dónde reside este novedoso instrumento financiero? Nada menos que en la muy pública blockchain de Ethereum. La ironía, como se dice, es tan densa como la niebla de Londres.

La pregunta, entonces, se vuelve inevitable: ¿Por qué este movimiento aparentemente contradictorio de un titán financiero? ¿Es mera capitulación, una aceptación a regañadientes de lo inevitable? ¿O es algo más profundo: una especulación calculada sobre el futuro de las finanzas en sí, con implicaciones potencialmente enormes para la gestión de (muy grandes) inversiones?

MONY, MONY, MONY: Lo esencial sobre el nuevo fondo de JPMorgan

Desglosemos a esta curiosa criatura. ¿Qué es exactamente MONY?

Imagine un fondo de mercado monetario tradicional: un refugio de inversiones seguras y a corto plazo en el mundo mundano pero confiable de los Treasury estadounidenses, diseñado para proporcionar un rendimiento estable, aunque poco espectacular. Ahora, reimagine ese fondo como una serie de tokens digitales, viviendo y respirando en la blockchain. Eso, en esencia, es MONY.

Pero antes de imaginar una revolución democrática en las finanzas, una advertencia: esto no es para todos. Ni siquiera para la mayoría. MONY es una colocación privada, exclusivamente para "inversores calificados": aquellos individuos con un patrimonio neto superior a 5 millones de dólares, o instituciones que gestionan activos superiores a 25 millones de dólares. ¿Y la apuesta mínima para unirse a este club exclusivo? Una inversión mínima de 1 millón de dólares.

La mecánica, en su forma más simple, es la siguiente: los inversores reciben tokens digitales que representan su participación en el fondo. Estos tokens acumulan intereses diariamente, con el objetivo de generar rendimientos superiores a los que ofrecen los depósitos bancarios tradicionales. La suscripción y el rescate se gestionan a través de la vía habitual de efectivo o, de manera interesante, mediante la stablecoin USDC de Circle. Toda la operación está impulsada por la plataforma Kinexys Digital Assets de JPM, un nombre que evoca un aire vagamente de ciencia ficción.

La promesa, por supuesto, es la "magia blockchain": transacciones más rápidas, baratas y transparentes. Hablamos de liquidación casi instantánea, operaciones las 24 horas y la tentadora posibilidad de utilizar estos activos tokenizados como garantía dentro del ecosistema blockchain más amplio.

De billetes respaldados en oro a tokens digitales

Para comprender realmente la importancia de MONY, conviene hacer un breve recorrido histórico. El concepto de tokenización, en cierto sentido, no es del todo nuevo. Considere los Real Estate Investment Trusts (REITs) o los Exchange-Traded Funds (ETFs): intentos tempranos, aunque torpes, de digitalizar la propiedad de activos. Incluso el dinero en papel fue concebido originalmente como un "token" que representaba un derecho sobre el oro.

Pero el verdadero punto de inflexión llegó en 2015 con el lanzamiento de Ethereum. Bitcoin, por supuesto, sentó las bases, pero los smart contracts de Ethereum (y el posterior estándar ERC-20) desbloquearon el potencial para una tokenización de activos realmente compleja. Los analistas lo llamaron el inicio de una nueva era, aunque la mayoría de Wall Street no lo percibió de inmediato.

La atracción para Wall Street, finalmente, resultó demasiado fuerte para resistirse: la transparencia e inmutabilidad inherentes de la blockchain, la promesa de tiempos de liquidación drásticamente más rápidos y la tentadora perspectiva de reducir los costos operativos.

¿Por qué los grandes bancos se están tokenizando (ahora)?

Entonces, ¿por qué ahora? ¿Qué ha impulsado esta repentina adopción de la tokenización por parte del establishment financiero?

La respuesta, como suele ocurrir, está en el cliente. Según el propio responsable de liquidez global de JPM, ha habido un "interés masivo de los clientes en torno a la tokenización". No se trata de perseguir la última moda; se trata de responder a cambios fundamentales en las expectativas sobre la velocidad y eficiencia de las transacciones.

Según los analistas, los MMF tokenizados también pueden verse como una jugada estratégica frente al auge del mercado de stablecoins, ofreciendo una alternativa regulada y con rendimiento para quienes buscan un refugio más seguro que las a veces turbulentas aguas de los activos puramente cripto.

Los informes revelaron que JPMorgan no está solo en este empeño. El fondo BUIDL de BlackRock ya es un gigante, gestionando la asombrosa cifra de 2.900 millones de dólares. HSBC, BNY Mellon, Goldman Sachs, Fidelity, Deutsche Bank, Citigroup y Santander están todos activamente involucrados en experimentos de tokenización. La carrera, al parecer, ha comenzado.

Además, los vientos regulatorios, en particular la reciente "Genius Act" en EE. UU., que aporta la tan necesaria claridad para las stablecoins, han reducido significativamente el riesgo percibido para las instituciones financieras tradicionales que se aventuran en este espacio.

Vale la pena recordar que JPMorgan lleva años preparando silenciosamente el terreno para este momento, construyendo infraestructura blockchain interna desde 2015. El lanzamiento de MONY en una blockchain pública representa un paso significativo, y quizás sorprendentemente abierto, hacia adelante.

No todo es sol y smart contracts: El laberinto de controversias y riesgos de MONY

Sin embargo, no pintemos un panorama demasiado optimista. El camino hacia la tokenización generalizada está plagado de posibles escollos y controversias.

El "Dilema Dimon", como podría llamarse, es imposible de ignorar. La ironía de que JPM lance en Ethereum tras los mordaces comentarios de su CEO sobre las criptomonedas no ha pasado desapercibida para la comunidad cripto, desatando debates e incluso llamados al boicot. Casi se pueden oír los ecos de declaraciones pasadas persiguiendo al presente.

Incluso dentro de JPMorgan, persiste el escepticismo. Algunos de los propios analistas del banco han calificado la adopción institucional generalizada de la tokenización como "decepcionante", sugiriendo que el entusiasmo puede estar más impulsado por los nativos cripto que por una necesidad genuina dentro de las finanzas tradicionales.

Luego está la cuestión de la velocidad. ¿Es blockchain realmente más rápida que las soluciones fintech existentes para la liquidación? Algunos argumentan que las ganancias de eficiencia prometidas siguen siendo en gran medida teóricas.

Quizás la preocupación más importante es el potencial de un "descalce de liquidez". Los analistas señalaron que la promesa de redención 24/7 en blockchain podría chocar con los ciclos de liquidación más lentos y tradicionales de los activos subyacentes. En una caída del mercado, esta discrepancia podría generar problemas significativos.

Además, la dependencia de blockchains públicas introduce nuevos riesgos, incluidos ciberataques, vulnerabilidades en smart contracts y caídas de servicio. La necesidad de "allow-listing" también puede fragmentar la liquidez, socavando uno de los principales beneficios de la tokenización. En la práctica, esto significa que solo los inversores preaprobados y conformes pueden poseer o transferir los tokens, limitando así su libre circulación.

El panorama regulatorio, a pesar de los avances recientes, sigue siendo un "Lejano Oeste" en muchos aspectos, creando "zonas grises" y complejidades de cumplimiento, especialmente al tratar con transacciones transfronterizas.

Los estrechos vínculos entre los fondos tokenizados y las stablecoins también generan preocupaciones sobre el contagio. Una crisis en uno podría propagarse rápidamente al otro, amplificando los riesgos financieros.

Y no olvidemos las advertencias de los principales organismos de control financiero como el Bank for International Settlements, que han alertado sobre el potencial de la tokenización para introducir nuevos riesgos sistémicos en el sistema financiero global.

Mirando la bola de cristal: ¿La tokenización conquistará el mundo?

A pesar de estos desafíos, el potencial a largo plazo de la tokenización sigue siendo innegable. Los analistas predicen un crecimiento explosivo en el mercado de activos tokenizados, con previsiones que van desde 10 billones hasta la asombrosa cifra de 40 billones de dólares para 2030. Eso es mucho oro digital cambiando de manos.

De cara al futuro, hay varias innovaciones clave a seguir:

- Propiedad fraccionada: Imagine la democratización de la inversión, con personas capaces de poseer una pequeña parte de bienes raíces, arte, o incluso private equity.

- Operaciones más inteligentes y rápidas: Smart contracts que automatizan controles de cumplimiento, pagos de dividendos y liquidaciones, reduciendo costos y minimizando errores humanos.

- Nuevos activos en la blockchain: La tokenización de propiedad intelectual, créditos de carbono y cuentas por cobrar de financiamiento comercial, abriendo nuevas vías para la inversión y la liquidez.

- IA + Blockchain: La fusión de estas tecnologías promete estrategias de inversión optimizadas y una mejor gestión de riesgos, inaugurando una nueva era de finanzas impulsadas por datos.

- Registros unificados y transacciones en tiempo real: La visión definitiva: monedas digitales de bancos centrales, depósitos y activos residiendo todos en una sola plataforma ultrarrápida, permitiendo pagos instantáneos transfronterizos.

Los analistas añadieron que es poco probable que la tokenización reemplace por completo a las finanzas tradicionales, pero sin duda las obligará a ser más rápidas, baratas y eficientes. También podría crear nuevas fuentes de ingresos para los bancos, pero también plantea el riesgo de "desintermediación" si los depósitos tradicionales no pueden competir con los rendimientos que ofrecen los activos tokenizados.

Resumen: MONY de JPMorgan – Un vistazo al futuro (con algunos asteriscos)

El fondo MONY de JPMorgan es más que otro lanzamiento de producto; es una declaración audaz sobre el futuro de las finanzas, según los observadores del mercado. Destaca el enorme potencial de eficiencia, transparencia y nuevas oportunidades de inversión.

Pero también es un recordatorio de que se trata de un entorno complejo y en evolución, plagado de obstáculos regulatorios, técnicos y operativos.

¿Es este el amanecer de una nueva era, el inicio de una transformación fundamental de las finanzas tal como las conocemos? Solo el tiempo –y la innovación continua (y, crucialmente, una regulación eficaz)– lo dirán. Por ahora, MONY ofrece un tentador vistazo a un futuro que es tanto emocionante como, quizás, un poco inquietante.

¿Son los datos de empleo de EE. UU. el desencadenante que esperan los mercados?

Los mercados se comportan como si estuvieran parados sobre una falla, y los datos de empleo de EE. UU. podrían determinar hacia dónde se inclina el terreno.

Los mercados se comportan como si estuvieran parados sobre una falla, y los datos de empleo de EE. UU. podrían determinar hacia dónde se inclina el terreno. El dólar ha caído hacia un mínimo de dos meses, el oro se mantiene cerca de niveles récord tras un repunte del 64% este año, y Bitcoin cada vez se negocia más como un activo de liquidez que como un valor especulativo atípico.

Los informes de empleo de EE. UU. para octubre y noviembre, retrasados, llegan en un momento en que los inversores ya no se preguntan si el crecimiento se está desacelerando, sino cuán rápido responderá la política. Con los mercados de futuros inclinándose hacia recortes de tasas a principios de 2026, los datos de empleo podrían ser el detonante que obligue a los mercados —y a la Federal Reserve— a enfrentar esa realidad.

¿Qué impulsa el enfoque en los datos de empleo de EE. UU.?

La importancia inusual de los datos laborales de esta semana proviene más del momento y el contexto que de las cifras en sí. Los informes cubren un período interrumpido por el cierre de gobierno más largo en la historia de EE. UU., lo que retrasó las publicaciones y eliminó varios puntos de datos habituales.

Aun sin un desglose completo del desempleo, las cifras ofrecen la lectura más clara hasta ahora sobre cuán resiliente fue el mercado laboral cuando la incertidumbre política alcanzó su punto máximo.

Esto es relevante porque la postura de política de la Fed ahora depende en gran medida del empleo, según los analistas. La inflación se ha enfriado de manera desigual, y los funcionarios han señalado que un mayor progreso depende de que la demanda se debilite sin provocar un fuerte aumento del desempleo.

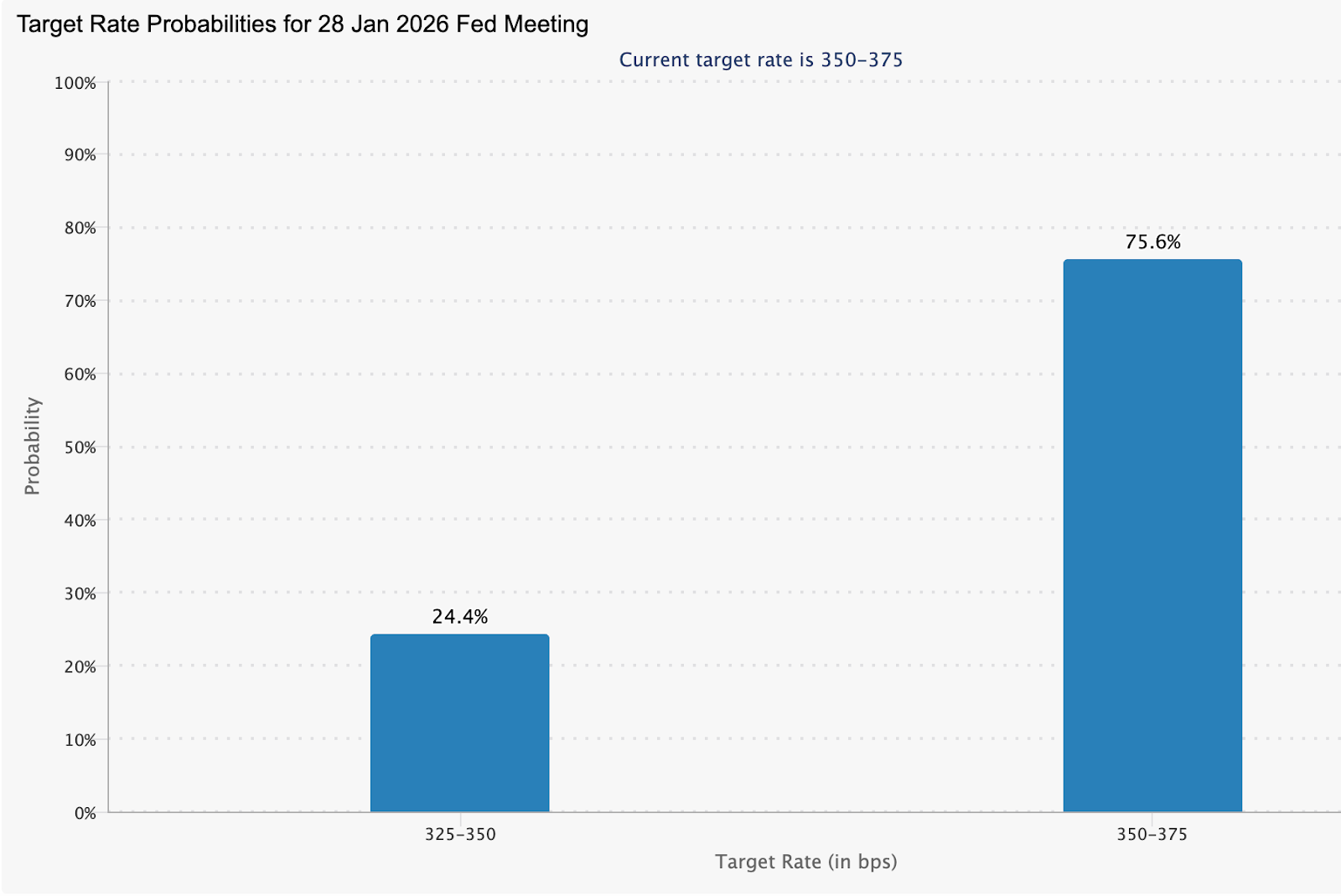

Los futuros de fondos de la Fed reflejan esa tensión, con los mercados asignando una probabilidad del 75,6% a un mantenimiento de tasas en enero, mientras que silenciosamente aumentan las expectativas de recortes si las condiciones laborales se deterioran aún más.

Por qué es importante

Según los analistas, los datos laborales se sitúan en la intersección del crecimiento, la inflación y la estabilidad financiera. Una contratación sólida le da a la Fed margen para mantener tasas restrictivas, mientras que señales de debilidad exponen lo estrecho que se ha vuelto el camino. Paul Mackel, jefe global de investigación de FX en HSBC, dijo que los informes retrasados ayudarían a “cerrar el capítulo sobre cómo evolucionaban las condiciones laborales en EE. UU. durante el cierre”, y agregó que el dólar sigue siendo vulnerable si los datos decepcionan.

Para los responsables de política, las implicaciones van más allá de los mercados. El gobernador de la Fed, Stephen Miran, argumentó recientemente que las lecturas actuales de inflación sobrestiman la presión subyacente, sugiriendo que la dinámica de precios está más cerca del objetivo del 2% de lo que indican los titulares.

Según los expertos, los datos de empleo confirman que la demanda laboral se está enfriando, debilitando el argumento para la paciencia, incluso si la inflación no ha disminuido por completo.

Impacto en los mercados, activos y consumidores

El dólar ya ha comenzado a reflejar esa incertidumbre. El índice del dólar estadounidense cayó a alrededor de 98,26 en las primeras operaciones asiáticas, mientras que el billete verde se debilitó frente al yen hasta 155,07 a medida que los operadores se posicionaban antes de los datos. Los mercados de divisas parecen cada vez más sensibles a las señales laborales a medida que se reducen los diferenciales de tasas.

La respuesta del oro ha sido más pronunciada. Tras una breve corrección después de cinco días consecutivos de subidas, los precios al contado volvieron a subir hasta alrededor de 4.311 dólares la onza, apoyados por un dólar más débil y expectativas de una política más flexible, antes de otra leve corrección.

Tim Waterer, analista jefe de mercados en KCM Trade, señaló que el desempeño moderado del dólar mantiene al oro “en una posición favorable”, mientras los mercados se preguntan si la Fed está subestimando los futuros recortes de tasas.

Los futuros de acciones estadounidenses, por su parte, apenas variaron al inicio de la semana, ya que los inversores evitaron asumir nuevos riesgos antes del informe de empleo de noviembre, que se publicará con retraso. Los futuros vinculados al S&P 500 y al Nasdaq subieron levemente tras las pérdidas del lunes, mientras que el Dow se mantuvo casi plano, señalando cautela más que convicción.

Las acciones tecnológicas lideraron la caída en la sesión anterior, ya que persistieron las preocupaciones sobre las valoraciones de la IA tras los débiles resultados de empresas como Oracle y Broadcom. Sin embargo, esas preocupaciones han pasado a un segundo plano a medida que la atención se desplaza hacia los riesgos macroeconómicos. Se espera que el informe de nóminas no agrícolas de noviembre muestre un aumento moderado de alrededor de 50.000 empleos, con una tasa de desempleo del 4,4%, cifras que podrían influir en las expectativas sobre si la Fed hace una pausa o acelera la flexibilización en 2026.

Los mercados de criptomonedas han seguido un camino diferente. Bitcoin y las principales altcoins cayeron mientras los operadores reducían el apalancamiento antes de los datos, lo que provocó más de 470 millones de dólares en liquidaciones en 24 horas. Sin embargo, la historia sugiere que, una vez que la debilidad laboral redefine las expectativas de política, los activos sensibles a la liquidez suelen recuperarse, a veces de forma abrupta.

Perspectiva de los expertos

De cara al futuro, los analistas ven riesgos asimétricos en torno a los datos de empleo. ANZ ha señalado riesgos alcistas para el oro si el empleo resulta ser un punto débil, sugiriendo que los precios podrían probar los 5.000 dólares la onza el próximo año si los recortes de tasas llegan antes de lo esperado.

El desafío más amplio es la interpretación. El informe de empleo de esta semana llega junto con las ventas minoristas, el IPC, la inflación PCE y los datos de vivienda, todos retrasados y comprimidos en una ventana estrecha. Es probable que los mercados reaccionen no solo a las cifras en sí, sino a cuán consistentemente apuntan hacia una economía en desaceleración. Es posible que los datos de empleo no aporten claridad por sí solos, pero aún podrían actuar como el catalizador que obligue a realinear las expectativas.

Conclusión clave

Los datos de empleo de EE. UU. se han convertido en el punto de presión donde chocan las preocupaciones sobre el crecimiento y las expectativas de política. Un panorama laboral más débil reforzaría el argumento para recortes de tasas, debilitando al dólar mientras apoya al oro y a los activos impulsados por la liquidez. Es probable que haya volatilidad a medida que se publiquen varios informes retrasados a la vez. Los inversores deben observar no solo las cifras principales, sino también cuán decisivamente redefinen la narrativa de la Fed de cara a 2026.

Perspectivas técnicas del oro

El oro permanece en una fase constructiva pero de consolidación tras su fuerte repunte, con el precio estancándose justo por debajo de la resistencia de 4.365 dólares estadounidenses a medida que surge la toma de beneficios. Los indicadores de momentum sugieren un enfriamiento más que una reversión: el RSI ha bajado ligeramente de 70, señalando que se están corrigiendo las condiciones de sobrecompra, mientras que el MACD se mantiene firmemente en territorio positivo, con un histograma aplanado que indica una desaceleración del impulso alcista más que una debilidad pronunciada.

Mientras el precio se mantenga por encima de la zona de soporte de 4.035 dólares estadounidenses, la estructura alcista más amplia permanece intacta. Una ruptura decisiva por encima de los 4.365 dólares probablemente reavivaría el impulso de la tendencia, mientras que no mantener el soporte clave podría exponer una liquidación más profunda hacia los 3.935 dólares.

Por qué Nvidia es un barómetro para una burbuja de IA

Muchos consideran que Nvidia se ha convertido en la señal más fiable del mercado para saber si el auge de la inteligencia artificial está fundamentado en la realidad o si se está desviando hacia el exceso.

Muchos consideran que Nvidia se ha convertido en la señal más fiable del mercado para saber si el auge de la inteligencia artificial está fundamentado en la realidad o si se está desviando hacia el exceso. Como proveedor dominante de chips que impulsan los grandes modelos de lenguaje y los centros de datos, sus ingresos reflejan el gasto real en IA más que la intención especulativa. Cuando la confianza en Nvidia vacila, normalmente indica que los inversores están cuestionando la sostenibilidad del mercado de IA en general.

Ese escrutinio está aumentando. Tras tres años de inversión incesante en IA después del lanzamiento de ChatGPT, el sector ahora enfrenta expectativas de crecimiento más lentas, costos de capital en aumento y preguntas más difíciles sobre la monetización.

Con el Nasdaq 100 cotizando cerca de 26 veces las ganancias futuras, muy por debajo de los extremos de la burbuja puntocom pero muy por encima de los promedios a largo plazo, Nvidia se encuentra en el centro de un debate que podría moldear los mercados hasta bien entrado 2026, según informes recientes.

¿Qué impulsa el papel de Nvidia en el ciclo de la IA?

Nvidia es relevante porque vende la infraestructura que hace posible la IA. El entrenamiento y la ejecución de modelos avanzados aún dependen en gran medida de sus GPU, lo que convierte a la empresa en una beneficiaria directa de la expansión de los centros de datos en EE. UU., Europa y Asia. A diferencia de las empresas de software que presentan casos de uso futuros, el flujo de pedidos de Nvidia muestra si la demanda de IA se está traduciendo en inversión física.

Esa posición también hace que la acción sea muy sensible a cualquier desaceleración en el gasto, según los analistas. Cuando los hyperscalers como Microsoft, Alphabet y Amazon muestran cautela en el gasto de capital, o cuando los proyectos se retrasan por limitaciones de energía o presiones de financiamiento, Nvidia suele ser el primer gran nombre en reaccionar. El precio de su acción se ha comportado cada vez más como un referéndum en tiempo real sobre si la expansión de la IA se está acelerando o estancando.

También han surgido preocupaciones sobre cómo se financia esa demanda. Nvidia ha comprometido sumas considerables para apoyar a clientes y socios como parte de inversiones más amplias en el ecosistema, lo que ha generado debate sobre si ciertas partes de la cadena de suministro de IA dependen de financiamiento circular. Aunque no es necesariamente negativo, añade complejidad en una etapa en la que los inversores buscan claridad sobre la demanda orgánica y no sobre la ingeniería financiera.

Por qué es importante

Los observadores del mercado señalaron que la influencia de Nvidia se extiende mucho más allá de su propio balance. La acción se ha convertido en un proxy de la salud de todo el ecosistema de IA, que abarca proveedores de nube, fabricantes de chips, empresas de servicios públicos y constructores de centros de datos. Cuando Nvidia sube, refuerza la confianza en que la inversión en IA es productiva. Cuando flaquea, surgen dudas sobre si el capital se está desplegando más rápido de lo que los retornos pueden justificar.

Esa dinámica es importante porque la exposición a la IA se ha vuelto masiva. Los datos revelaron que una gran parte de las ganancias del S&P 500 en los últimos tres años ha sido impulsada por un grupo reducido de líderes tecnológicos y sus proveedores. Como dijo recientemente un gestor de cartera, acciones como Nvidia no tienen problemas cuando el crecimiento se desacelera ligeramente, sino cuando el crecimiento deja de acelerarse. En ese entorno, incluso pequeñas decepciones pueden provocar reposicionamientos bruscos.

Impacto en el mercado de infraestructura de IA

Los movimientos recientes en acciones vinculadas a la IA subrayan esta sensibilidad. Las acciones de Oracle cayeron bruscamente después de que la empresa informara un gasto de capital mayor al esperado y un crecimiento en la nube más débil, lo que pone de relieve la tensión entre la inversión agresiva en centros de datos y la rentabilidad a corto plazo.

Aunque Oracle insistió en que sus planes de expansión siguen intactos, la reacción del mercado se propagó a lo largo de la cadena de suministro de IA, incluyendo a Nvidia.

Los analistas expresaron que el episodio reforzó un riesgo clave que enfrenta el sector: la infraestructura de IA está chocando con limitaciones del mundo real. Construir centros de datos requiere grandes cantidades de capital, electricidad, mano de obra calificada y tiempo. Los retrasos o sobrecostos pueden no descarrilar la tesis de la IA a largo plazo, pero sí comprimen los márgenes y extienden los períodos de recuperación, precisamente los resultados que los inversores temen en esta etapa del ciclo.

La geopolítica añade otra capa de incertidumbre. Nvidia sigue expuesta a controles de exportación y a cambios en la política de China, lo que puede afectar la visibilidad de los ingresos incluso cuando la demanda global de IA crece. Ese riesgo de titulares no socava la importancia de la tecnología, pero sí limita cuánto optimismo están dispuestos a valorar los mercados.

Perspectiva de los expertos

La mayoría de los analistas no espera un colapso abrupto similar al de la burbuja puntocom. Los líderes actuales de la IA son más grandes, más rentables y mejor capitalizados que sus homólogos de finales de los años noventa. En cambio, el resultado más plausible es una rotación dentro del comercio de IA, donde los inversores favorecen a empresas con generación de efectivo clara y escala, mientras reevalúan nombres con valoraciones elevadas que dependen de una ejecución impecable.

Para Nvidia, la próxima fase depende de la ejecución más que del entusiasmo. Los mercados observarán si los hyperscalers mantienen su gasto de capital a medida que aumentan los costos de depreciación, si la demanda se amplía más allá de un puñado de compradores dominantes y si el crecimiento de los ingresos por IA puede absorber la magnitud de la inversión en infraestructura en curso. Si Nvidia sigue cumpliendo con esas pruebas, podría disipar los temores de burbuja. Si no, es probable que el precio de su acción refleje un mercado que recalibra expectativas en lugar de abandonar la IA por completo.

Conclusión clave

Nvidia se ha convertido en el indicador más claro del mercado para saber si el auge de la IA es sostenible o está sobreextendido. Su posición en el corazón de la infraestructura de IA significa que refleja decisiones de inversión reales, no solo optimismo. Aunque los temores de una burbuja total pueden ser prematuros, la era del entusiasmo incuestionable se está desvaneciendo. Las próximas señales vendrán de la disciplina en el gasto, la ejecución y de si la IA puede convertir la escala en beneficios duraderos, según los expertos.

Perspectiva técnica de Nvidia

Al inicio de la redacción, NVIDIA (NVDA) cotiza cerca de $176, situándose justo por encima del nivel de soporte crítico de $175.00. Esta zona es clave para la dirección a corto plazo: una ruptura sostenida por debajo podría desencadenar liquidaciones de venta y exponer el lado bajista, mientras que mantenerse por encima mantiene abierta la posibilidad de una fase de estabilización.

Al alza, NVDA enfrenta resistencias escalonadas en $196.00 y $207.40, ambas áreas donde los operadores suelen esperar toma de beneficios o nuevos intentos de compra si mejora el impulso. La acción del precio refleja una consolidación continua tras una fuerte corrección desde los máximos recientes. Las velas permanecen comprimidas, señalando vacilación mientras el mercado sopesa si la corrección general ha terminado o aún tiene recorrido.

El RSI, actualmente en torno a 63, sube lentamente cerca de la línea media, lo que sugiere una recuperación de impulso modesta más que una reversión alcista fuerte. Esto indica un mercado que aún busca convicción, con NVDA probablemente manteniéndose en rango a menos que los compradores logren recuperar de forma convincente la zona de resistencia de $196.

Por qué el USD/JPY está perdiendo su colchón de carry trade

El USD/JPY está perdiendo su colchón de carry trade porque los supuestos que mantuvieron al yen débil durante más de una década están empezando a desmoronarse.

El USD/JPY está perdiendo su colchón de carry trade porque los supuestos que mantuvieron al yen débil durante más de una década están empezando a desmoronarse. La era de tasas de interés cercanas a cero en Japón se acerca a su fin, mientras que la ventaja de rendimiento que antes hacía irresistible pedir prestado en yenes se está reduciendo. La confianza empresarial entre los grandes fabricantes japoneses ha subido a su nivel más alto desde 2021, y se espera ampliamente que el Bank of Japan eleve su tasa de política al 0,75% en su reunión de diciembre.

Al mismo tiempo, el dólar estadounidense ya no disfruta de una prima de tasas incuestionable. Las expectativas sobre la Federal Reserve se han estabilizado, pero ya no suben de manera imparable. A medida que la brecha de tasas de interés se reduce y los costos de cobertura aumentan, la mecánica que apoyaba la venta persistente de yenes se debilita. Este cambio es importante porque el USD/JPY ha sido uno de los carry trades más fiables del mercado, y esas operaciones rara vez se deshacen en silencio.

¿Qué está impulsando al USD/JPY?

El motor principal detrás del cambio en el USD/JPY es la creciente confianza del Bank of Japan en que la inflación y los salarios ya no son fenómenos temporales. La inflación en Japón ha superado el objetivo del 2% durante más de tres años, y la última encuesta Tankan muestra que las empresas ahora esperan que los precios suban un 2,4% en uno, tres y cinco años, lo que sugiere que las expectativas de inflación se están anclando.

Esto marca una ruptura clara con la mentalidad deflacionaria que dominó la política japonesa durante décadas. El comportamiento corporativo refuerza esa señal. Las grandes empresas planean aumentar el gasto de capital en un 12,6% en el actual año fiscal, mientras que la escasez de mano de obra es la más grave desde 1991, durante la era de la burbuja de activos en Japón.

Este endurecimiento del mercado laboral respalda el crecimiento salarial, que el BoJ ha identificado repetidamente como un requisito previo para aumentos sostenidos de tasas. Con las empresas capaces de trasladar los mayores costos a los consumidores, los responsables de la política ahora tienen una justificación más sólida para normalizar la política sin temer un shock abrupto de la demanda.

Por qué importa

Para los mercados de divisas, esto no es solo otra historia de subidas de tasas. Es un cambio de credibilidad. El yen ha sido considerado durante mucho tiempo como una moneda de financiación, vendida casi por defecto cada vez que mejoraba el apetito de riesgo global. Ese reflejo se basaba en la confianza de que las tasas japonesas permanecerían ancladas cerca de cero indefinidamente. Los datos Tankan, combinados con un lenguaje cada vez más agresivo del gobernador Kazuo Ueda, desafían ese supuesto.

Los analistas argumentan que la dinámica del mercado laboral ahora está haciendo gran parte del trabajo del BoJ. Capital Economics señala que la aguda escasez de mano de obra “consolida el círculo virtuoso entre salarios más altos y precios más altos”, dando al banco central margen para seguir endureciendo sin socavar el crecimiento. Si los inversores aceptan que la tasa neutral de Japón se sitúa más cerca del 1,5–2,0%, las valoraciones del USD/JPY por encima de 150 se vuelven más difíciles de defender.

Impacto en los mercados y el carry trade

La mayor víctima de este cambio es el carry trade global en yenes. Durante años, los inversores pidieron prestado en yenes a bajo costo para comprar activos estadounidenses y globales de mayor rendimiento, a menudo dejando la exposición cambiaria sin cobertura porque el yen se debilitaba de forma constante. Esa estrategia funcionó porque los costos de financiación eran insignificantes y las perspectivas de política eran estáticas.

Ahora, ambos pilares están tambaleándose. A medida que los rendimientos de los bonos del gobierno japonés suben y los mercados a plazo descuentan más subidas del BoJ hasta 2026, cubrir el yen se vuelve más caro. Esto no desencadena una salida repentina, pero sí fomenta un desmantelamiento gradual. A medida que se reducen las posiciones y se añaden coberturas, la demanda estructural de yenes aumenta, ejerciendo una presión bajista constante sobre el USD/JPY, incluso si los rendimientos estadounidenses se mantienen elevados.

Perspectiva de los expertos

Los mercados están cada vez más enfocados en lo que sucederá después de la reunión de diciembre del BoJ. Una subida de un cuarto de punto ya está mayormente descontada; la verdadera señal vendrá de la orientación futura. Si el BoJ enmarca la política como un movimiento hacia una tasa neutral en lugar de un ajuste puntual, la revalorización del yen podría acelerarse.

La conferencia de prensa posterior a la reunión del gobernador Ueda será analizada en busca de cualquier indicio de que la normalización de la política se extienda bien entrado 2026. Por el lado estadounidense, el panorama es más equilibrado. El último dot plot de la Federal Reserve muestra solo un recorte de tasas previsto para 2026, una postura más firme de lo que el mercado esperaba a principios de año. Aun así, la presión política y los indicadores de desaceleración del crecimiento limitan cuán agresiva puede volverse la Fed. Con datos laborales y de inflación de EE. UU. previstos para esta semana, la volatilidad del USD/JPY puede aumentar, pero la tendencia general favorece cada vez más una lenta erosión del soporte impulsado por el carry trade.

Conclusión clave

El USD/JPY ya no está aislado por la dinámica de carry trade que lo definió durante años. El mejor entorno inflacionario de Japón, el endurecimiento del mercado laboral y un Bank of Japan más confiado están erosionando el argumento estructural para un yen débil. Aunque el ajuste puede ser lento, la dirección es cada vez más clara. Los operadores deben vigilar la orientación del BoJ, los datos salariales y las publicaciones macroeconómicas de EE. UU. para confirmar que este cambio se está volviendo permanente.

Perspectiva técnica del USD/JPY

Al momento de escribir, el USD/JPY cotiza alrededor de 155,14, retrocediendo desde los máximos recientes tras no poder mantener el impulso por encima del nivel de resistencia de 157,40. Esta zona sigue siendo una barrera clave al alza, donde los operadores suelen esperar toma de ganancias a menos que el precio logre superar ese nivel de forma convincente. Por el lado bajista, el soporte inmediato se sitúa en 155,10, seguido de 153,55 y 151,76; una ruptura por debajo de estos niveles probablemente desencadenará liquidaciones de ventas y un movimiento correctivo más profundo.

La acción del precio indica que el par está retrocediendo hacia la zona media de su rango de Bollinger Band, lo que señala un enfriamiento del impulso alcista tras el repunte anterior. Esto sugiere que el USD/JPY podría entrar en una fase de consolidación a menos que los compradores regresen rápidamente.

El RSI, ahora en torno a 56, cae bruscamente hacia la línea media, lo que resalta el debilitamiento del impulso y una mayor cautela entre los compradores. Aunque esto aún no indica un cambio de tendencia, sí apunta a riesgos bajistas a corto plazo si el soporte en 155,10 no logra mantenerse.

Lo sentimos, no hemos encontrado ningún resultado que coincida con .

Consejos de búsqueda:

- Revise su ortografía e inténtelo de nuevo

- Pruebe con otra palabra clave