Por qué los metales vuelven a dispararse mientras aumenta la incertidumbre sobre la Fed

%2520(1).png)

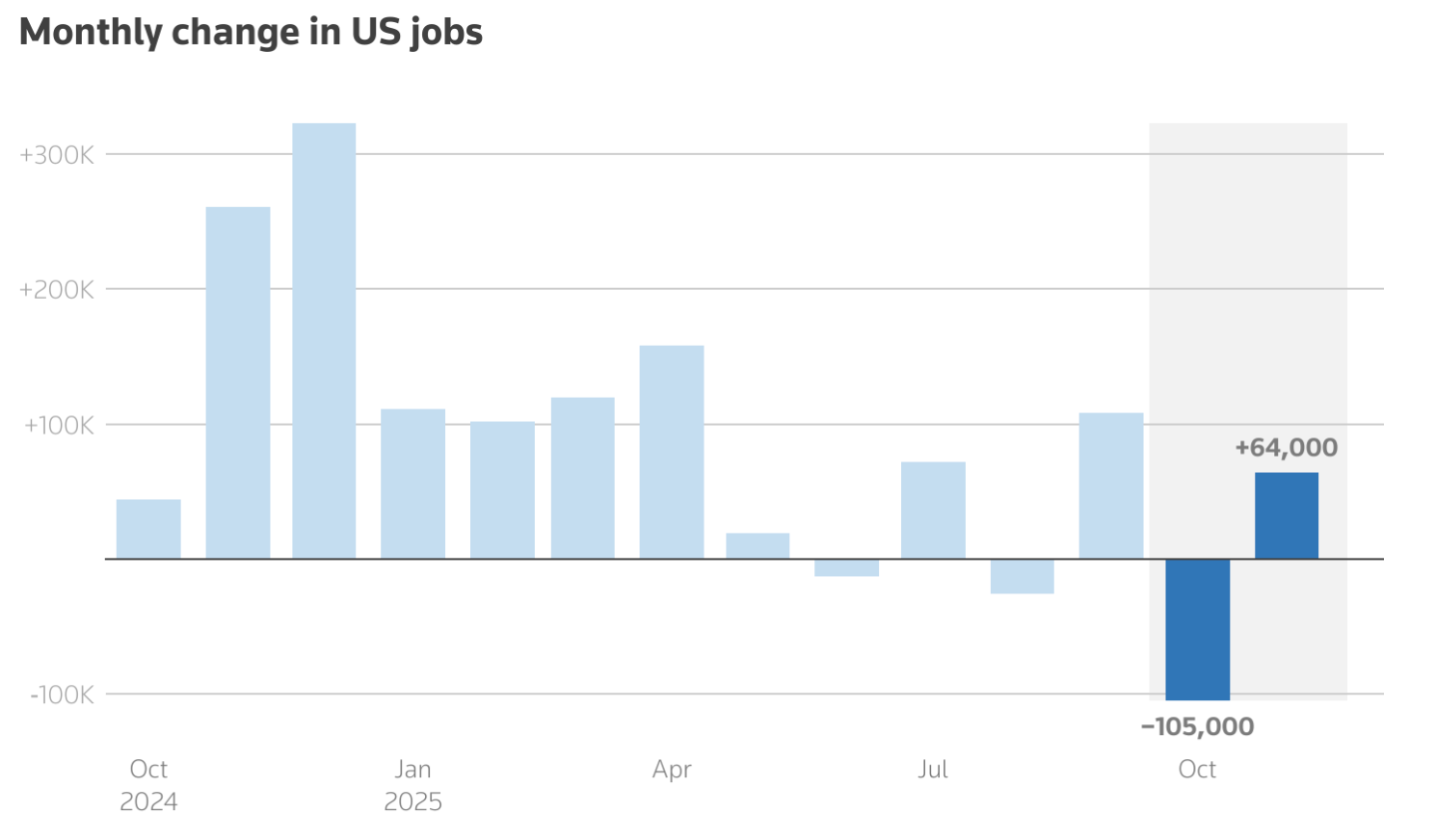

Los metales vuelven a dispararse porque los inversores se enfrentan a una Reserva Federal que muestra cautela en lugar de convicción. Los datos laborales de EE. UU. de noviembre mostraron que el desempleo subió al 4,6%, el nivel más alto desde 2021, mientras que la creación de empleo se desaceleró bruscamente en comparación con principios de año. Sin embargo, la inflación sigue siendo lo suficientemente elevada como para mantener la cautela de los responsables de la política monetaria. Esa combinación de crecimiento lento y presiones inflacionarias no resueltas ha reavivado la demanda de metales preciosos como cobertura frente a la incertidumbre política.

El repunte de la plata hasta máximos históricos cerca de 66,50 dólares por onza y la fuerte ruptura del platino por encima de una resistencia de largo plazo reflejan algo más que entusiasmo especulativo. Los mercados están valorando cada vez más recortes de tasas en EE. UU. para 2026, los rendimientos reales están descendiendo y las restricciones de oferta física se están endureciendo. Mientras los inversores esperan nuevas señales de inflación del Índice de Precios al Consumidor, los metales se han convertido una vez más en un barómetro de la confianza en el panorama monetario global.

¿Qué impulsa el repunte de los metales?

El catalizador inmediato detrás del renovado auge de los metales es la incertidumbre sobre la dirección y el momento de la política monetaria de EE. UU. El último informe de Non-Farm Payrolls confirmó que el mercado laboral se está enfriando, pero no colapsando. Las nóminas crecieron solo en 64.000 en noviembre, mientras que los meses anteriores se revisaron a la baja, reforzando la idea de que el impulso económico se está desvaneciendo.

Al mismo tiempo, la inflación no se ha desacelerado lo suficiente como para dar a la Fed margen para un alivio decisivo. Esa ambigüedad ha dejado a los mercados en un limbo. El gobernador de la Fed, Christopher Waller, declaró recientemente que los costos de endeudamiento en EE. UU. podrían eventualmente ser hasta un punto porcentual más bajos si el mercado laboral se debilita, lo que llevó a los operadores a prever dos recortes de tasas en 2026. Las tasas esperadas más bajas tienden a debilitar los rendimientos reales, lo que mejora directamente el atractivo relativo de activos sin rendimiento como el oro y la plata.

La dinámica de la oferta está amplificando el movimiento. La plata se encamina a su quinto déficit anual consecutivo de mercado, impulsado por una fuerte demanda industrial de paneles solares, vehículos eléctricos y centros de datos. Los inventarios ya están ajustados, lo que significa que incluso cambios modestos en los flujos de inversión pueden tener un impacto significativo en los precios.

Por qué es importante

El repunte de los metales es importante porque refleja una reevaluación más profunda del riesgo en los mercados financieros, según los analistas. Los inversores ya no se posicionan únicamente para el crecimiento o la recesión, sino para un período prolongado de incertidumbre económica en el que la inflación, las tasas de interés y el crecimiento no avanzan al unísono. En ese entorno, los metales recuperan su papel tradicional como reserva de valor en lugar de ser utilizados como operaciones tácticas.

El resurgimiento del platino es especialmente revelador. A menudo eclipsado por el oro y la plata, el platino ahora se beneficia de déficits estructurales de oferta. El World Platinum Investment Council prevé un déficit de varios cientos de miles de onzas en 2025, lo que marcaría el tercer año consecutivo de escasez.

Como observó un analista de mercado, “la baja elasticidad en el reciclaje, la limitada reinversión a nivel de mina y las persistentes restricciones de producción están haciendo que los riesgos de oferta futura sean más difíciles de ignorar”. Esto sugiere que el movimiento actual se asemeja más a una reevaluación que a un repunte efímero.

Impacto en los mercados y los inversores

Para los inversores, el repunte de los metales está remodelando la dinámica de las carteras. El oro sigue anclando las asignaciones defensivas, respaldado por las compras de los bancos centrales y la incertidumbre geopolítica. La plata, sin embargo, ha asumido un papel más complejo. Su precio ahora refleja tanto la demanda de refugio como las expectativas de que el consumo industrial se mantendrá resiliente incluso si el crecimiento global se desacelera.

El avance del platino añade otra capa a la historia. Sudáfrica, que representa entre el 70% y el 80% de la producción mundial de platino, ha enfrentado repetidas interrupciones mineras que han limitado la producción. Al mismo tiempo, las exportaciones a China han sido fuertes y el lanzamiento de futuros de platino en la Guangzhou Futures Exchange ha incrementado la confianza en la demanda a largo plazo desde Asia.

También hay señales de tensión en los mercados físicos. Según informes, las instituciones financieras han estado trasladando inventarios de metales a Estados Unidos para cubrirse contra riesgos arancelarios, mientras que el mercado de Londres muestra signos de endurecimiento. Estos cambios subrayan la creciente influencia de la fragmentación geopolítica y la seguridad de la cadena de suministro en la fijación de precios de las materias primas.

Perspectiva de los expertos

Mirando más allá del ciclo de datos a corto plazo, el experto de Deriv, Vince Stanzione, sostiene que el argumento alcista más amplio para los metales preciosos sigue siendo sólido de cara a 2026.

Tras lo que describe como un 2025 “espectacular” —con el oro subiendo aproximadamente un 60% hasta alrededor de 4.200 dólares por onza y la plata ganando cerca de un 80% gracias a la fuerte demanda industrial— el impulso se ha trasladado al nuevo año. En su opinión, es poco probable que el repunte repita esos extremos, pero aún tiene margen para continuar.

Stanzione pronostica nuevas ganancias de dos dígitos, proyectando que el oro suba entre un 20% y un 25% y la plata entre un 25% y un 30% en 2026, superando cómodamente a las acciones, donde los rendimientos esperados para el S&P 500 se sitúan más cerca del 3-5% a medida que las valoraciones se estiran. Advierte que es probable que haya retrocesos bruscos en el camino, pero enfatiza que la tendencia dominante sigue siendo alcista, ya que los inversores continúan buscando protección frente a la incertidumbre política y la devaluación de la moneda.

El argumento estructural depende en gran medida del comportamiento de los bancos centrales. Según Stanzione, las instituciones oficiales añadieron más de 1.000 toneladas de oro a las reservas en 2025, lideradas por el People’s Bank of China y el Reserve Bank of India, con otras 800-900 toneladas potencialmente sumándose en 2026 a medida que se acelera la diversificación fuera del dólar estadounidense. Solo China ha experimentado una racha de compras de trece meses consecutivos desde finales de 2022, seguida de una breve pausa en mayo de 2024.

La perspectiva de la plata se ve reforzada por su doble papel como cobertura monetaria e insumo industrial, con la demanda de paneles solares y vehículos eléctricos que se espera supere la oferta minera, ajustando aún más los inventarios.

Stanzione también destaca a las mineras de oro como una forma apalancada de expresar la temática de los metales. A pesar de un sólido 2025, las valoraciones siguen comprimidas. Newmont Corporation, el mayor productor de oro del mundo, cotiza con una relación precio-beneficio a futuro muy por debajo del mercado en general, respaldada por bajos costos de producción y un fuerte flujo de caja libre.

Históricamente, señala, un movimiento del 10% en los precios del oro se ha traducido en un crecimiento de las ganancias de aproximadamente el 25-30% para las mineras, aunque riesgos como un dólar estadounidense más fuerte o una menor demanda china podrían moderar las ganancias.

Gráfico mensual de precios de Newmont Corporation (NEM) desde 1997 hasta noviembre de 2025

Sobre el platino y el paladio, Stanzione se mantiene constructivo pero selectivo. Ambos metales experimentaron sólidas ganancias en 2025 y se beneficiaron de la demanda industrial, especialmente en convertidores catalíticos, aunque siguen muy por debajo de sus máximos anteriores. Aunque son más pequeños y volátiles que el oro y la plata, siguen siendo dignos de seguimiento como posibles operaciones de recuperación si persisten las restricciones de oferta. Para leer más sobre cómo operar con materias primas, consulta este ebook gratuito publicado exclusivamente por Deriv.

Conclusión clave

Los metales vuelven a dispararse porque los mercados se están adaptando a un mundo donde la claridad de la política monetaria está ausente y los riesgos económicos son desiguales. Los máximos históricos de la plata y la rápida recuperación del platino apuntan a una oferta más ajustada y a un renovado posicionamiento defensivo. Con los datos de inflación y las señales de la Fed aún tirando de los mercados en diferentes direcciones, los metales siguen siendo una cobertura e indicador clave. La próxima publicación del CPI puede influir en la acción de precios a corto plazo, pero la tendencia general parece cada vez más duradera.

Perspectiva técnica de la plata

La plata se mantiene firmemente en una tendencia alcista, con el precio cerca de la banda superior de Bollinger, lo que indica un fuerte impulso alcista. Sin embargo, el RSI ha entrado claramente en territorio de sobrecompra, aumentando el riesgo de una consolidación a corto plazo o toma de beneficios.

Por el lado bajista, los 50,00 dólares son el primer soporte clave, seguidos de los 46,93 dólares, donde una ruptura podría desencadenar liquidaciones y una corrección más profunda. Mientras la plata se mantenga por encima de los 50 dólares, la estructura alcista general permanece intacta, aunque las ganancias podrían ralentizarse sin un retroceso.

Las cifras de rendimiento citadas no garantizan rendimientos futuros.