نتائج لـ

.png)

بيتكوين تدخل النظام المصرفي مع دفع القوى الكلية للعملات الرقمية

تضافرت بيانات التضخم الأمريكية الأقل من المتوقع، وتيسير الأوضاع المالية العالمية، ورفع سعر الفائدة من بنك اليابان الذي كان متوقعًا على نطاق واسع، لرفع الأصول ذات المخاطر عبر جميع الأسواق.

يقول المحللون إن الارتفاع الأخير لبيتكوين مدفوع بقوى اقتصادية كلية، وليس بضجة داخلية في عالم العملات الرقمية. فقد تضافرت بيانات التضخم الأمريكية الأقل من المتوقع، وتيسير الأوضاع المالية العالمية، ورفع سعر الفائدة من بنك اليابان الذي كان متوقعًا على نطاق واسع، لرفع الأصول ذات المخاطر عبر جميع الأسواق.

قفزت بيتكوين فوق 87,000 دولار خلال التداولات الآسيوية، وتبعتها الإيثر والعملات الرقمية الرئيسية الأخرى، حيث استنتجت الأسواق أن الظروف النقدية لا تزال تيسيرية رغم تشديد أسعار الفائدة الرئيسية.

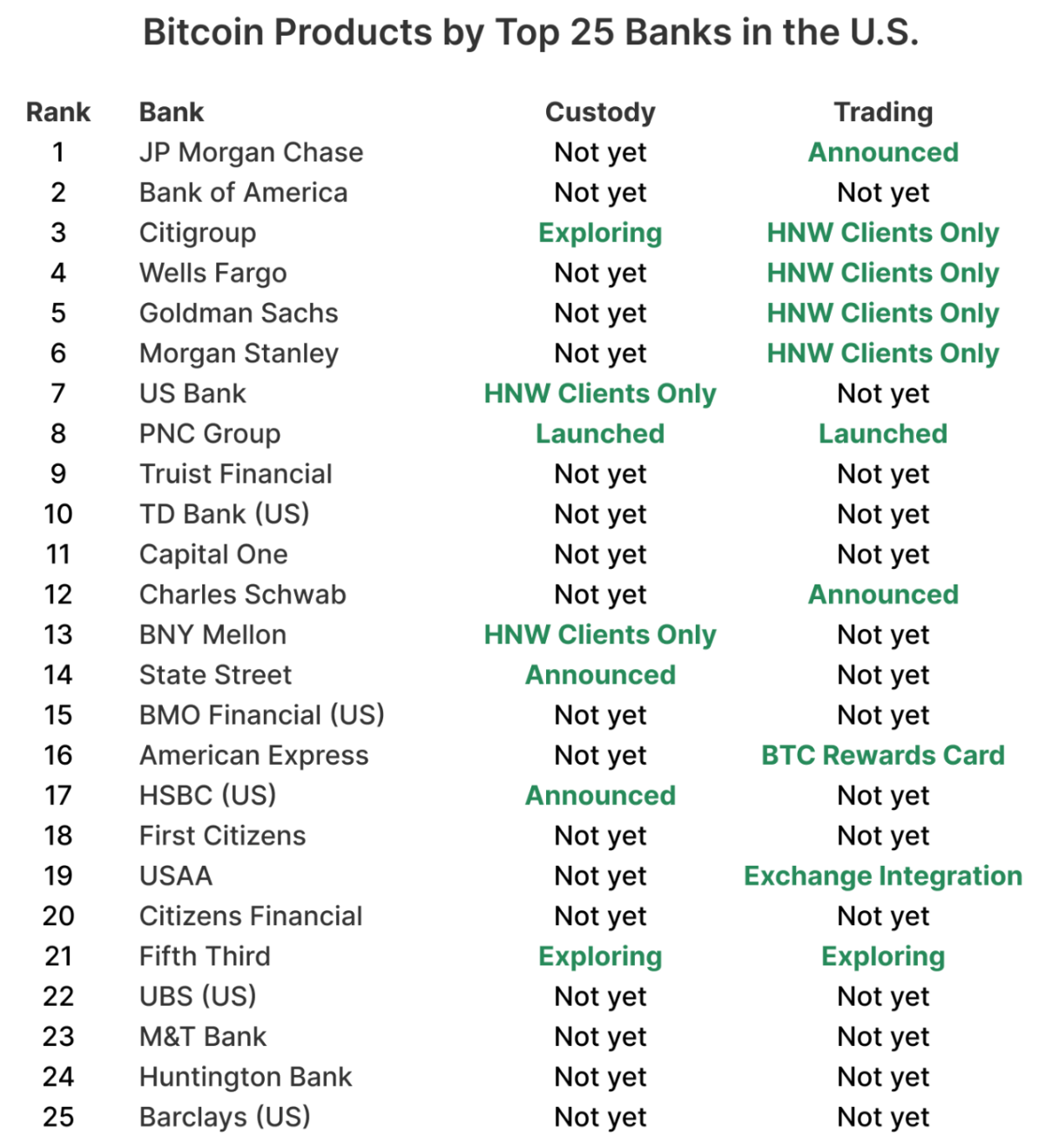

ما يميز هذا الارتفاع هو ما يكمن تحته. فبينما ترفع القوى الكلية الأسعار، يتم في الوقت نفسه استيعاب بيتكوين داخل النظام المصرفي. ما يقرب من 60% من أكبر البنوك الأمريكية تستعد الآن لبيع أو حفظ أو تقديم المشورة بشأن بيتكوين بشكل مباشر، مما يشير إلى أن المرحلة التالية للعملات الرقمية ليست الاكتشاف، بل التطبيع.

ما الذي يدفع ارتفاع العملات الرقمية؟

الدافع الفوري جاء من البنوك المركزية، وليس من البلوكشين. رفع البنك المركزي الياباني سعر الفائدة إلى 0.75%، وهو أعلى مستوى منذ ما يقرب من 30 عامًا، مما دفع عوائد السندات الحكومية لأجل 10 سنوات إلى 2% لفترة وجيزة لأول مرة منذ عام 2006.

وبدلاً من أن يتسبب ذلك في صدمة نفور من المخاطرة، تم استيعاب الخطوة بسلاسة. تراجع الين، وارتفعت الأسهم الآسيوية، وتعاملت الأسواق العالمية مع القرار كدليل على أن أسعار الفائدة الحقيقية لا تزال سلبية والسيولة باقية.

في الوقت نفسه، جاءت بيانات التضخم الأمريكية أقل من المتوقع، مما أعاد التوقعات بأن Federal Reserve قد يبدأ في خفض أسعار الفائدة خلال الأشهر المقبلة.

هذا المزيج خفف الأوضاع المالية وأعاد الشهية للأصول ذات المخاطر، بما في ذلك العملات الرقمية. اخترقت بيتكوين والإيثر مستويات فنية رئيسية، بينما تقدمت الأسواق الرقمية الأوسع حتى مع تصفية المراكز المزدحمة المدفوعة بالرافعة المالية.

هذا الارتفاع المدفوع بالعوامل الكلية مهم لأنه يعيد صياغة دور العملات الرقمية. فبيتكوين تتداول بشكل متزايد كمؤشر عالمي للسيولة بدلاً من كونها أصلًا مضاربيًا مستقلًا، حيث تستجيب لنفس القوى التي تحرك الأسهم والعملات والائتمان.

لماذا تدخل بيتكوين النظام المصرفي الآن؟

بينما تتفاعل الأسعار مع الإشارات الكلية، تتكشف القصة الهيكلية بهدوء أكبر. لسنوات، تعاملت البنوك الأمريكية مع بيتكوين كشيء للمراقبة وليس للتقديم. قواعد رأس المال، ومخاوف الحفظ، والمخاطر السمعة أبقت العملات الرقمية خارج الأنظمة المصرفية الأساسية. هذا الموقف بدأ يتغير الآن.

وفقًا لبيانات من River، فإن ما يقرب من 60% من أكبر 25 بنكًا أمريكيًا في طريقهم لتقديم خدمات بيتكوين، سواء من خلال التداول أو الحفظ أو المنتجات الاستشارية.

مثّل إدخال صناديق Bitcoin ETF في عام 2024 نقطة تحول. فقد سمحت للبنوك بتلبية طلب العملاء ضمن أطر تنظيمية مألوفة مع الاستعانة بمصادر خارجية للتعقيدات التشغيلية. والأهم من ذلك، أن تدفقات ETF تحركت بقوة في كلا الاتجاهين دون التأثير على بنية السوق، مما منح لجان المخاطر الثقة في إمكانية إدارة تقلبات بيتكوين ضمن الأطر الحالية.

الخطوة التالية هي التعرض المباشر. بدأت البنوك في السماح لبعض العملاء بحيازة وتداول بيتكوين على نفس المنصات التي يستخدمونها بالفعل للأسهم والعملات الأجنبية، مما يحول العملات الرقمية من تخصيص هامشي إلى بند روتيني.

كيف تفعل البنوك ذلك دون تحمل المخاطر؟

بدلاً من بناء بنية تحتية للعملات الرقمية من الصفر، تتبنى البنوك نماذج العلامة البيضاء. يقدم البنك الخاص لـ PNC مثالاً واضحًا. فبدلاً من إطلاق بورصته الخاصة، يستخدم منصة Coinbase Crypto-as-a-Service، محتفظًا بالتحكم في علاقات العملاء والامتثال والتقارير، بينما يستعين بمصادر خارجية للتداول وإدارة المفاتيح.

وقد عزز هذا النهج الوضوح التنظيمي. فالتوجيهات الأخيرة من Office of the Comptroller of the Currency تسمح للبنوك الوطنية بمعاملة تداولات العملات الرقمية كمعاملات رئيسية خالية من المخاطر، حيث تشتري من مزود سيولة وتبيع للعملاء تقريبًا في نفس الوقت. هذا الهيكل يقلل من التعرض لميزانية البنك ويسمح لمكاتب بيتكوين بالعمل جنبًا إلى جنب مع عمليات العملات الأجنبية أو الدخل الثابت.

والنتيجة هي توسع حذر ولكن متعمد. تبدأ البنوك مع العملاء المتقدمين وضوابط صارمة. تستهدف Charles Schwab وMorgan Stanley النصف الأول من عام 2026 لتداول بيتكوين وإيثريوم الفوري على منصات التداول الذاتية، مع حدود مخصصة وفلاتر أهلية محافظة من المتوقع أن تحد من الوصول المبكر.

ماذا يعني ذلك لأسواق العملات الرقمية؟

وفقًا للمحللين، مع تعمق بيتكوين في منصات الثروة المنظمة، بدأ سلوك السوق في التباعد. فبيتكوين تستحوذ بشكل متزايد على الطلب المؤسسي، بينما تظل العملات البديلة أكثر حساسية للتغيرات في السيولة والرافعة المالية. تعكس تحركات الأسعار الأخيرة هذا الانقسام. فقد ارتفعت بيتكوين مع الارتياح الكلي، بينما كافحت رموز مثل XRP لاستعادة مستويات رئيسية رغم ارتفاع أحجام التداول، مما يشير إلى توزيع بدلاً من بيع بدافع الذعر.

تعزز تدفقات ETF هذا الديناميكية. تقدر Bitwise أن صناديق Bitcoin ETF قد استوعبت بالفعل ما يقرب من ضعف كمية BTC التي تم تعدينها منذ إطلاقها، وتتوقع أن تشتري صناديق ETF أكثر من 100% من المعروض السنوي الجديد عبر الأصول الرئيسية في المستقبل. ومع اتساع ملكية المؤسسات، من المتوقع أن تنخفض تقلبات بيتكوين، وربما إلى ما دون أسهم التكنولوجيا الكبرى، مع استقرار قاعدة المستثمرين.

هذا لا يلغي المخاطر. تعتمد معظم البنوك على مجموعة صغيرة من مزودي البنية التحتية للعملات الرقمية، مما يخلق تركيزًا تشغيليًا. أي انقطاع كبير أو إجراء تنفيذي سيؤثر على عدة مؤسسات في وقت واحد. ومع ذلك، فإن اتجاه التطور واضح: أصبح التعرض لبيتكوين مؤسسيًا بشكل افتراضي.

توقعات الخبراء

صاغ Arthur Hayes هذا التحول بمصطلحات كلية صريحة، حيث جادل بأن استمرار أسعار الفائدة الحقيقية السلبية في اليابان قد يدفع رؤوس الأموال إلى بيتكوين كتحوط ضد تدهور العملة. توقعه لسعر بيتكوين عند مليون دولار متطرف، لكنه يبرز كيف تتم مناقشة بيتكوين الآن من منظور السياسة النقدية العالمية بدلاً من الحداثة التكنولوجية.

تشير التوقعات الأكثر تحفظًا إلى تحول أكثر هدوءًا. تجادل Bitwise بأن دورة العملات الرقمية التقليدية لأربع سنوات تتلاشى مع تفوق تدفقات ETF والوضوح التنظيمي وتبني المؤسسات على ديناميكيات النصف. وتشير بيانات on-chain من K33 Research إلى أن حاملي بيتكوين على المدى الطويل يقتربون من نهاية مرحلة توزيع استمرت لعدة سنوات، مما يزيل مصدرًا رئيسيًا لضغط البيع.

الاختبار التالي سيأتي من السيولة. إذا ظلت الظروف الكلية داعمة، فقد يؤدي دمج بيتكوين في الأنظمة المصرفية إلى استقرار الطلب. وإذا تشددت الظروف فجأة، فسيتم اختبار البنية الجديدة تحت الضغط.

الخلاصة الرئيسية

الارتفاع الأخير لبيتكوين مدفوع بالارتياح الاقتصادي الكلي، لكن أساسه لا يزال هيكليًا. فمع تيسير البنوك المركزية للأوضاع المالية، تدمج البنوك الأمريكية بيتكوين في منصات الثروة وخدمات الحفظ والنماذج الاستشارية. هذا المزيج يحول بيتكوين من استثناء إلى منتج مالي قياسي. وستُعرّف المرحلة التالية بدرجة أقل من خلال أهداف الأسعار وأكثر من خلال مدى سلاسة اندماج العملات الرقمية في آليات التمويل السائد.

التحليل الفني لبيتكوين

تتوطد بيتكوين بالقرب من الحد السفلي لمؤشر Bollinger Band، وهو تكوين يعكس ضغطًا هبوطيًا مستمرًا مع زيادة احتمالية الاستقرار قصير الأجل. غالبًا ما يسبق هذا النوع من الانضغاط توسعًا في التقلبات، خاصة عندما تظل التدفقات المدفوعة بالعوامل الكلية نشطة. على Deriv MT5، يظهر هذا السلوك النطاقي بوضوح حيث يضيق نطاق حركة السعر بعد تقلبات ناتجة عن تصفيات حديثة.

تستمر محاولات الصعود في التوقف دون منطقة 94,600 دولار، والتي تظل مستوى مقاومة محددًا جيدًا فشلت عنده الارتدادات السابقة. حتى تستعيد الأسعار تلك المنطقة مع حجم تداول كافٍ، من المرجح أن تكون التحركات التصحيحية تكتيكية وليست محددة للاتجاه. أما على الجانب الهبوطي، فيبرز مستوى 84,700 دولار كدعم حاسم. كسر حاسم دون هذا المستوى من المرجح أن يسرع من تصفيات البيع، خاصة مع استمرار الرافعة المالية المرتفعة في أسواق مشتقات العملات الرقمية.

تظل مؤشرات الزخم متباينة. فقد بدأ مؤشر RSI في الارتفاع لكنه لا يزال دون المنتصف، مما يشير إلى أن المشترين يستكشفون السوق بدلاً من الالتزام الكامل. بالنسبة للمتداولين الذين يقيمون حجم المراكز والمخاطر حول هذه المستويات، يمكن لأدوات مثل حاسبة التداول من Deriv أن تساعد في حساب متطلبات الهامش والتعرض المحتمل، خاصة في بيئة تتفاعل فيها المستويات الفنية مع العناوين الاقتصادية الكلية بشكل وثيق.

%2520(1).png)

لماذا ترتفع أسعار المعادن مرة أخرى مع تعمق حالة عدم اليقين بشأن الفيدرالي

ترتفع أسعار المعادن مرة أخرى لأن المستثمرين يواجهون بنك الاحتياطي الفيدرالي الذي يشير إلى الحذر بدلاً من اليقين.

ترتفع أسعار المعادن مرة أخرى لأن المستثمرين يواجهون بنك الاحتياطي الفيدرالي الذي يشير إلى الحذر بدلاً من اليقين. أظهرت بيانات سوق العمل الأمريكية لشهر نوفمبر ارتفاع معدل البطالة إلى 4.6%، وهو أعلى مستوى منذ عام 2021، بينما تباطأ خلق الوظائف بشكل حاد مقارنة ببداية العام. ومع ذلك، لا يزال التضخم مرتفعًا بما يكفي ليبقي صانعي السياسات مترددين. هذا المزيج من تباطؤ النمو واستمرار ضغوط الأسعار أعاد إشعال الطلب على المعادن الثمينة كوسيلة للتحوط ضد عدم اليقين في السياسات.

ارتفاع الفضة إلى مستويات قياسية بالقرب من 66.50 دولار للأونصة واختراق البلاتين الحاد فوق مقاومات طويلة الأجل يعكس أكثر من مجرد حماس مضاربي. الأسواق تسعر بشكل متزايد تخفيضات في أسعار الفائدة الأمريكية في عام 2026، بينما تتجه العوائد الحقيقية للانخفاض، وتزداد قيود العرض الفعلي. ومع ترقب المستثمرين لإشارات تضخم جديدة من مؤشر أسعار المستهلكين، أصبحت المعادن مرة أخرى مقياسًا للثقة في التوقعات النقدية العالمية.

ما الذي يدفع ارتفاع المعادن؟

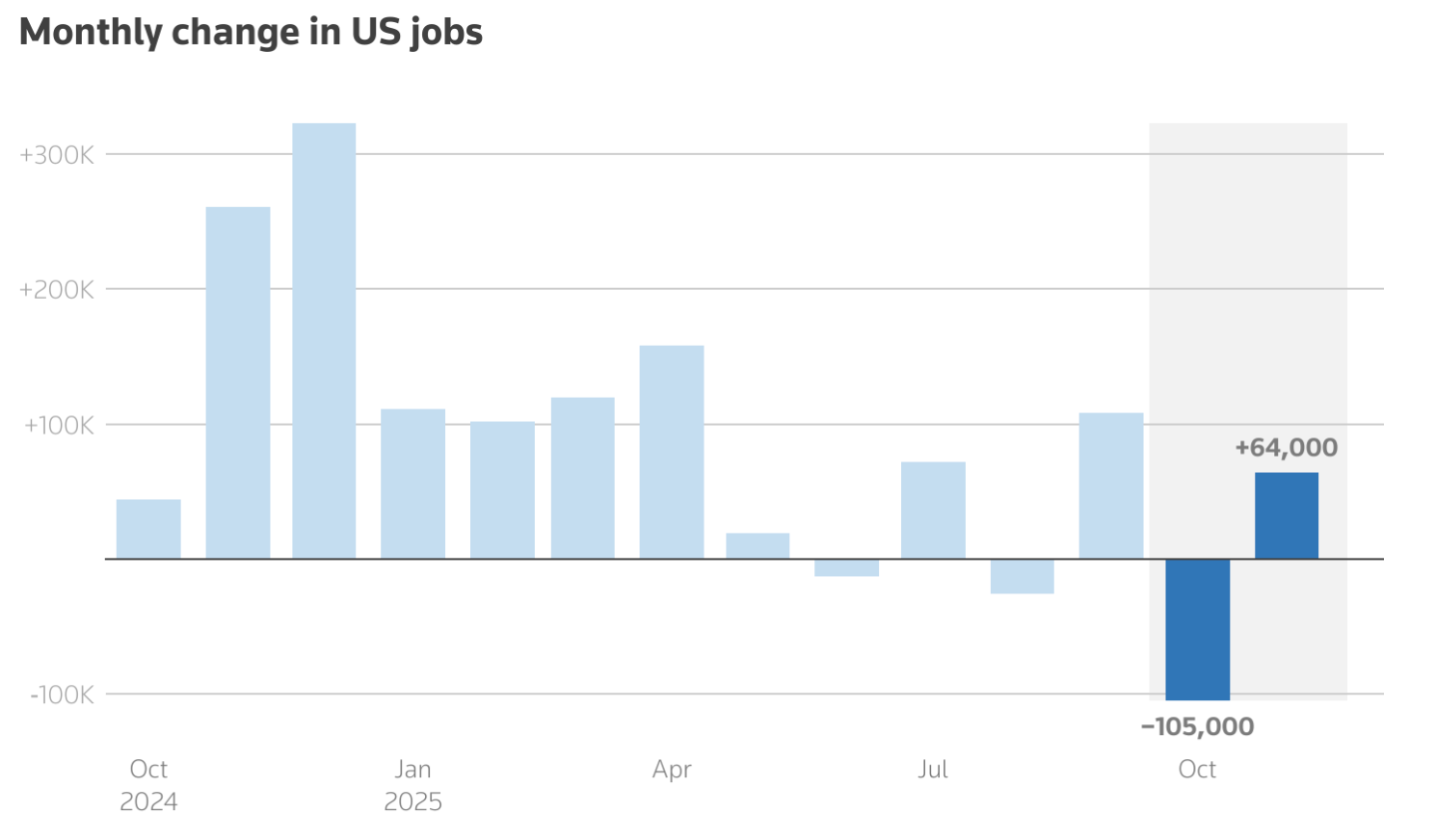

الدافع الفوري وراء الارتفاع المتجدد في أسعار المعادن هو حالة عدم اليقين بشأن اتجاه وتوقيت السياسة النقدية الأمريكية. أكد أحدث تقرير للوظائف غير الزراعية أن سوق العمل يبرد، لكنه لا ينهار. فقد زادت الوظائف بمقدار 64,000 فقط في نوفمبر، بينما تم تعديل بيانات الأشهر السابقة بالخفض، مما يعزز فكرة تلاشي الزخم الاقتصادي.

في الوقت نفسه، لم يتباطأ التضخم بالسرعة الكافية ليمنح الفيدرالي مساحة لتيسير حاسم. هذا الغموض ترك الأسواق في حالة ترقب. صرح عضو مجلس محافظي الفيدرالي كريستوفر والر مؤخرًا أن تكاليف الاقتراض الأمريكية قد تنخفض في النهاية بنقطة مئوية واحدة إذا ضعف سوق العمل، مما دفع المتداولين لتسعير تخفيضين في أسعار الفائدة في 2026. عادةً ما تؤدي التوقعات بانخفاض أسعار الفائدة إلى إضعاف العوائد الحقيقية، مما يعزز جاذبية الأصول غير المدرة للعائد مثل الذهب والفضة.

ديناميكيات العرض تعزز الحركة. تتجه الفضة نحو عجز سنوي في السوق للعام الخامس على التوالي، مدفوعة بالطلب الصناعي القوي من الألواح الشمسية والمركبات الكهربائية ومراكز البيانات. المخزونات بالفعل محدودة، ما يعني أن حتى التحولات الطفيفة في تدفقات الاستثمار يمكن أن يكون لها تأثير كبير على الأسعار.

لماذا الأمر مهم

يكتسب ارتفاع المعادن أهمية لأنه يعكس إعادة تسعير أعمق للمخاطر عبر الأسواق المالية، بحسب المحللين. لم يعد المستثمرون يضعون أنفسهم فقط للنمو أو الركود، بل لفترة طويلة من عدم اليقين الاقتصادي حيث يفشل التضخم وأسعار الفائدة والنمو في التحرك معًا. في هذا السياق، تستعيد المعادن دورها التقليدي كمخزن للقيمة بدلاً من استخدامها كصفقات تكتيكية.

عودة البلاتين إلى الواجهة لافتة بشكل خاص. فعادة ما يطغى عليه الذهب والفضة، إلا أن البلاتين يستفيد الآن من نقص هيكلي في العرض. ويتوقع مجلس الاستثمار العالمي في البلاتين عجزًا بعدة مئات الآلاف من الأونصات في 2025، وهو العام الثالث على التوالي من نقص المعروض.

كما أشار أحد المحللين في السوق: "انخفاض مرونة إعادة التدوير، وضعف إعادة الاستثمار على مستوى المناجم، واستمرار قيود الإنتاج تجعل مخاطر العرض المستقبلي أصعب على التجاهل." هذا يشير إلى أن الحركة الحالية تشبه إعادة تقييم أكثر من كونها ارتفاعًا مؤقتًا.

تأثير ذلك على الأسواق والمستثمرين

بالنسبة للمستثمرين، يعيد ارتفاع المعادن تشكيل ديناميكيات المحافظ الاستثمارية. يواصل الذهب تثبيت المخصصات الدفاعية، مدعومًا بمشتريات البنوك المركزية وحالة عدم اليقين الجيوسياسي. أما الفضة، فقد أصبحت تلعب دورًا أكثر تعقيدًا. فسعرها يعكس الآن كلاً من الطلب كملاذ آمن وتوقعات بأن الاستهلاك الصناعي سيظل قويًا حتى لو تباطأ النمو العالمي.

ويضيف تقدم البلاتين طبقة أخرى للقصة. إذ تمثل جنوب أفريقيا ما بين 70% و80% من إنتاج البلاتين العالمي، وقد واجهت اضطرابات متكررة في التعدين أدت إلى تقييد الإنتاج. في الوقت نفسه، كانت الصادرات إلى الصين قوية، وأدى إطلاق عقود البلاتين الآجلة في بورصة قوانغتشو للعقود الآجلة إلى زيادة الثقة في الطلب طويل الأجل من آسيا.

هناك أيضًا مؤشرات على ضغوط في الأسواق الفعلية. فقد أفادت تقارير أن المؤسسات المالية نقلت مخزونات المعادن إلى الولايات المتحدة للتحوط من مخاطر الرسوم الجمركية، بينما تظهر سوق لندن علامات على التشدد. وتبرز هذه التحولات التأثير المتزايد لتجزئة الجغرافيا السياسية وأمن سلاسل التوريد على تسعير السلع الأساسية.

توقعات الخبراء

بالنظر إلى ما بعد دورة البيانات قصيرة الأجل، يرى خبير Deriv فينس ستانزيوني أن الحالة الصعودية الأوسع للمعادن الثمينة لا تزال قوية مع دخولنا عام 2026.

فبعد ما وصفه بعام 2025 "الاستثنائي" - حيث ارتفع الذهب بنحو 60% ليصل إلى حوالي 4,200 دولار للأونصة، وحققت الفضة مكاسب تقارب 80% مدفوعة بالطلب الصناعي القوي - استمر الزخم في العام الجديد. وبرأيه، من غير المرجح أن يتكرر هذا الارتفاع الحاد، لكن هناك مجالاً لمزيد من الصعود.

ويتوقع ستانزيوني مكاسب إضافية من رقمين، متوقعًا ارتفاع الذهب بنسبة 20-25% والفضة بنسبة 25-30% في 2026، متفوقة بسهولة على الأسهم، حيث تتراوح العوائد المتوقعة لمؤشر S&P 500 بين 3-5% مع ارتفاع التقييمات. ويحذر من أن التراجعات الحادة محتملة على طول الطريق، لكنه يؤكد أن الاتجاه السائد لا يزال صاعدًا مع استمرار المستثمرين في البحث عن الحماية من عدم اليقين في السياسات وتدهور العملات.

وتعتمد الحالة الهيكلية بشكل كبير على سلوك البنوك المركزية. فبحسب ستانزيوني، أضافت المؤسسات الرسمية أكثر من 1,000 طن من الذهب إلى الاحتياطيات في 2025، بقيادة بنك الشعب الصيني وبنك الاحتياطي الهندي، مع إمكانية إضافة 800-900 طن أخرى في 2026 مع تسارع التنويع بعيدًا عن الدولار الأمريكي. وشهدت الصين وحدها سلسلة شراء متواصلة لمدة ثلاثة عشر شهرًا منذ أواخر 2022، تلتها فترة توقف قصيرة في مايو 2024.

وتعزز توقعات الفضة دورها المزدوج كتحوط نقدي ومدخل صناعي، مع توقع أن يتجاوز الطلب من الألواح الشمسية والمركبات الكهربائية المعروض المستخرج، مما يزيد من شح المخزونات.

كما يسلط ستانزيوني الضوء على شركات تعدين الذهب كوسيلة ذات رافعة مالية للتعبير عن موضوع المعادن. فعلى الرغم من عام 2025 القوي، لا تزال التقييمات مضغوطة. تتداول شركة Newmont Corporation، أكبر منتج للذهب في العالم، عند مضاعف ربحية مستقبلي أقل بكثير من السوق الأوسع، مدعومة بتكاليف إنتاج منخفضة وتدفق نقدي حر قوي.

ويشير تاريخيًا إلى أن تحرك الذهب بنسبة 10% كان يترجم إلى نمو أرباح لشركات التعدين بنحو 25-30%، رغم أن المخاطر مثل قوة الدولار الأمريكي أو ضعف الطلب الصيني قد تحد من المكاسب.

الرسم البياني الشهري لسعر سهم Newmont Corporation (NEM) من 1997 حتى نوفمبر 2025

أما بالنسبة للبلاتين والبلاديوم، فيبقى ستانزيوني متفائلًا لكن انتقائيًا. فقد حقق كلا المعدنين مكاسب قوية في 2025 واستفادا من الطلب الصناعي، خاصة في المحولات الحفازة، لكنهما لا يزالان أقل بكثير من ذروتهما السابقة. ورغم أنهما أصغر وأكثر تقلبًا من الذهب والفضة، إلا أنهما يستحقان المتابعة كصفقات محتملة للحاق بالركب إذا استمرت قيود العرض. لقراءة المزيد حول كيفية تداول السلع، اقرأ هذا الكتاب الإلكتروني المجاني المنشور حصريًا من قبل Deriv.

الخلاصة الرئيسية

ترتفع أسعار المعادن مرة أخرى لأن الأسواق تتكيف مع عالم تغيب فيه وضوح السياسة النقدية وتتنوع فيه المخاطر الاقتصادية. تشير المستويات القياسية للفضة والتعافي السريع للبلاتين إلى تشديد العرض وعودة التموضع الدفاعي. ومع استمرار بيانات التضخم وإشارات الفيدرالي في سحب الأسواق في اتجاهات مختلفة، تظل المعادن وسيلة تحوط ومؤشرًا بالغ الأهمية. قد يشكل إصدار مؤشر أسعار المستهلكين القادم حركة الأسعار على المدى القصير، لكن الاتجاه الأوسع يبدو أكثر استدامة.

رؤى فنية حول الفضة

تظل الفضة في اتجاه صاعد قوي، حيث يحافظ السعر على موقعه بالقرب من الحد العلوي لمؤشر Bollinger Band، مما يشير إلى زخم صعودي قوي. ومع ذلك، فقد دفع مؤشر RSI إلى منطقة تشبع شرائي مرتفعة، مما يزيد من مخاطر التصحيح أو جني الأرباح على المدى القصير.

على الجانب الهابط، يمثل مستوى 50.00 دولار أول دعم رئيسي، يليه 46.93 دولار، حيث قد يؤدي الكسر إلى تصفية مراكز الشراء وحركة تصحيحية أعمق. طالما بقيت الفضة فوق 50 دولارًا، يظل الهيكل الصعودي الأوسع قائمًا، رغم أن المكاسب قد تتباطأ دون تصحيح.

%2520(1)%2520(1).png)

لماذا يعتمد الرقم القياسي لتسلا على أسس هشة

ارتفع سعر سهم تسلا إلى مستويات قياسية، لكن الأسس التي تدعم هذا الصعود تبدو غير مستقرة بشكل متزايد.

ارتفع سعر سهم تسلا إلى مستويات قياسية، لكن الأسس التي تدعم هذا الصعود تبدو غير مستقرة بشكل متزايد. فعلى الرغم من ارتفاع السهم بأكثر من 20% هذا العام، إلا أن أعمال الشركة الأساسية في مجال السيارات الكهربائية تتقلص، وهوامش الربح لا تزال تحت الضغط، والمخاطر التنظيمية تتزايد بدلاً من أن تتلاشى، وفقًا للتقارير.

وجاء آخر تحذير من ولاية كاليفورنيا، حيث يهدد المنظمون بفرض حظر مبيعات لمدة 30 يومًا ما لم تغير تسلا طريقة تسويقها لنظام Autopilot وFull Self-Driving. في الوقت نفسه، أصبح المستثمرون يقيمون تسلا أقل كشركة سيارات وأكثر كشركة ذكاء اصطناعي وروبوتات. هذا الانفصال يفسر الصعود - ولماذا قد يكون من الصعب الحفاظ عليه.

ما الذي يدفع تسلا إلى هذه المستويات القياسية؟

أعرب المحللون أن صعود تسلا مدفوع بالإيمان وليس بالأرقام المالية. المستثمرون يشترون مرة أخرى رؤية إيلون ماسك التي طالما وعد بها بأن تسلا ستعيد ابتكار نفسها كمنصة روبوتاكسي وروبوتات. وقد تصاعد هذا التفاؤل بعد أن قال ماسك إن تسلا اختبرت سيارات ذاتية القيادة بالكامل في أوستن بدون سائقي أمان، وهي خطوة يراها المتفائلون بداية الاستقلالية على نطاق واسع.

والأهم من ذلك، أن هذا الحماس ظهر حتى مع ضعف الأعمال الأساسية لتسلا. فقد أفادت CNBC أن تسليمات السيارات انخفضت بنسبة 13% في الربع الأول، بينما تراجعت إيرادات السيارات بنسبة 20%. استقرت المبيعات لفترة وجيزة في الربع الثالث مع اندفاع المشترين الأمريكيين للاستفادة من الاعتمادات الضريبية المنتهية، لكن الزخم تلاشى بمجرد اختفاء الحوافز. ومع ذلك، واصل السهم الصعود - في إشارة إلى أن السوق يقيم تسلا بناءً على ما يأمل أن تصبح عليه الشركة، وليس ما هي عليه الآن.

لماذا هذا مهم

تدخل كاليفورنيا يضرب مباشرة في صميم هذا التقييم القائم على الأمل، بحسب المحللين. فقد حكمت إدارة المركبات في الولاية بأن تسلا ضللت المستهلكين باستخدام مصطلحات مثل “Autopilot” و“Full Self-Driving Capability” لأنظمة ليست ذاتية القيادة. أمام تسلا الآن 60 يومًا لتغيير لغتها أو مواجهة تعليق مؤقت للمبيعات في الولاية.

بالنسبة للمستثمرين، هذا أكثر من مجرد خلاف حول العلامة التجارية. فكاليفورنيا هي أكبر سوق لتسلا في الولايات المتحدة وتضم أحد مصانعها. والأهم من ذلك، أن المصداقية التنظيمية تدعم كامل سردية الاستقلالية لدى تسلا. ووفقًا لأحد محللي السيارات الأمريكيين: “لا يمكنك بناء عمل بقيمة تريليون دولار في مجال الاستقلالية بينما يشكك المنظمون فيما إذا كان منتجك يفعل ما تدعيه.”

تأثير ذلك على تجارة السيارات الكهربائية والذكاء الاصطناعي

يأتي الضغط التنظيمي في وقت تواجه فيه تسلا منافسة متزايدة وتراجع في قوة التسعير. فقد أفادت CNBC أن السيارات الكهربائية الأرخص من BYD وXiaomi في الصين، إلى جانب العروض الأوروبية الأقوى من Volkswagen، تضغط على الطلب. في الولايات المتحدة، أدت الإصدارات المخفضة من Model 3 وModel Y إلى تقليص مبيعات النماذج ذات الهوامش الأعلى، مما دفع مبيعات نوفمبر إلى أدنى مستوى لها في أربع سنوات.

وفي أخبار أخرى، أصبح تداول سهم تسلا مرتبطًا بشكل متزايد مع قطاع الذكاء الاصطناعي الأوسع. فقد جاء التراجع هذا الأسبوع بعد ضعف في أسهم الذكاء الاصطناعي عقب تأجيل تمويل مركز البيانات الضخم لشركة Oracle، مما أثار مخاوف بشأن وتيرة الإنفاق على بنية الذكاء الاصطناعي التحتية. هذا الارتباط يجعل تسلا أكثر عرضة لتقلبات معنويات الذكاء الاصطناعي، حتى عندما تظل أساسياتها دون تغيير.

توقعات الخبراء

وول ستريت لا تزال منقسمة. فقد رفعت Mizuho مؤخرًا هدفها السعري لسهم تسلا إلى 530 دولارًا، مشيرة إلى التحسينات في Full Self-Driving (Supervised) كمحرك محتمل لتوسع روبوتاكسي في أوستن وسان فرانسيسكو. ويعتقد المتفائلون أن نهج تسلا المعتمد فقط على الكاميرات سيتوسع بشكل أسرع وأرخص من المنافسين الذين يعتمدون على lidar.

أما المتشككون فيرون مخاطر قانونية وتنظيمية متزايدة. تواصل الوكالات الفيدرالية للسلامة التحقيق في الحوادث المرتبطة بنظام Autopilot، بينما أمرت هيئة محلفين في فلوريدا مؤخرًا تسلا بدفع 329 مليون دولار كتعويضات بعد حادث مميت في 2019. في الوقت نفسه، يستهدف منافسون مثل Nissan، بالتعاون مع Wayve المدعومة من Nvidia، قدرات مساعدة السائق المماثلة بنصف سعر تسلا. الفارق التكنولوجي الذي كانت تسلا تتمتع به بدأ يضيق.

الخلاصة الرئيسية

لاحظ مراقبو السوق أن الرقم القياسي لسهم تسلا يعكس الإيمان بمستقبل لم يصل بعد. فالتفاؤل بشأن روبوتاكسي يخفي ضعف أساسيات السيارات الكهربائية وارتفاع المخاطر التنظيمية. وتحذير كاليفورنيا يبرز مدى هشاشة هذا السرد. يجب على المستثمرين مراقبة النتائج التنظيمية، والتقدم في الاستقلالية الواقعية، وما إذا كانت الإيرادات ستبدأ في تبرير التقييم.

رؤى فنية حول تسلا

يُظهر الرسم البياني اليومي لتسلا أن السعر يتماسك أسفل منطقة مقاومة رئيسية عند 474 دولارًا، وهي منطقة أوقفت الصعود عدة مرات. يشير الرفض الأخير من هذا المستوى إلى جني أرباح على المدى القريب، رغم أن استمرار الشراء فوق 474 دولارًا قد يفتح الباب أمام دفعة صعودية أخرى مدفوعة بالزخم.

أما على الجانب الهابط، فيبقى مستوى 440 دولارًا هو أول دعم حاسم، يليه 420 دولارًا ومنطقة الطلب الأوسع عند 400 دولار. كسر واضح دون 440 دولارًا من المرجح أن يؤدي إلى تفعيل السيولة من جانب البائعين، مما يزيد من خطر تراجع أعمق نحو هذه المستويات الأدنى.

تشير مؤشرات الزخم إلى سوق قوي لكنه مفرط في الامتداد. مؤشر RSI يتسطح أسفل علامة 70 مباشرة، مما يشير إلى أن الزخم الصعودي لا يزال قائمًا، لكنه يحذر أيضًا من أن الصعود قد يكون محدودًا دون محفزات جديدة. هذا السيناريو يفضل حركة سعرية ضمن نطاق على المدى القصير ما لم يتمكن المشترون من استعادة المقاومة والثبات فوقها.

تشير بيانات NFP إلى تباطؤ سوق العمل الأمريكي: ما الخطوة التالية؟

أظهر تقرير الوظائف غير الزراعية لشهر نوفمبر أن الاقتصاد الأمريكي أضاف 64,000 وظيفة، متجاوزًا التوقعات بشكل طفيف، في حين ارتفع معدل البطالة إلى 4.6%، وهو أعلى مستوى له منذ عام 2021.

وفقًا للمحللين، فإن ما سيأتي بعد ذلك ليس انكماشًا اقتصاديًا حادًا، بل مرحلة أبطأ وأكثر اعتمادًا على السياسات بالنسبة للأسواق. أظهر تقرير الوظائف غير الزراعية لشهر نوفمبر أن الاقتصاد الأمريكي أضاف 64,000 وظيفة، متجاوزًا التوقعات بشكل طفيف، في حين ارتفع معدل البطالة إلى 4.6%، وهو أعلى مستوى له منذ عام 2021. لا يزال التوظيف في توسع، لكن الزخم الذي ميّز التعافي بعد الجائحة بدأ يتلاشى بوضوح.

بالنسبة للمستثمرين، يغيّر هذا المزيج من المعطيات النقاش. فتباطؤ سوق العمل يخفف من ضغوط التضخم دون إثارة مخاوف الركود، مما يمنح Federal Reserve مرونة أكبر في تحديد خطوتها التالية. أصبح التركيز الآن يتحول من التساؤل عما إذا كان التباطؤ حقيقيًا إلى مدى سرعة استجابة السياسة النقدية.

ما الذي يدفع تباطؤ سوق العمل؟

النبرة الأضعف في بيانات NFP لشهر نوفمبر هي نتيجة لتعديل تدريجي وليس ضعفًا مفاجئًا. لا تزال وتيرة خلق الوظائف إيجابية، لكن التعديلات على بيانات الأشهر السابقة أعادت تشكيل الاتجاه. فقد تم تعديل وظائف سبتمبر بالخفض بمقدار 33,000 وظيفة، بينما أظهر أكتوبر فقدان 105,000 وظيفة، وذلك بسبب الإغلاق الحكومي الأمريكي الأخير الذي عطّل التوظيف وجمع البيانات.

نمو الأجور يضيف إلى صورة تراجع الضغوط. فقد ارتفع متوسط الأجور بالساعة بنسبة 0.1% فقط على أساس شهري، وهو أقل من التوقعات، بينما تباطأ نمو الأجور السنوي إلى 3.5% من 3.7%.

هذا التباطؤ مهم لصانعي السياسات. فسوق العمل الذي يبرد من خلال تباطؤ التوظيف واعتدال الأجور، وليس من خلال زيادة التسريحات، هو بالضبط النتيجة التي كان Federal Reserve يسعى لتحقيقها.

لماذا هذا مهم

بالنسبة لـ Federal Reserve، يعيد تقرير NFP لشهر نوفمبر الوضوح بعد أسابيع من عدم اليقين بسبب الإغلاق. وقد أشار مسؤولو Fed، بمن فيهم رئيس Fed نيويورك جون ويليامز، مرارًا إلى علامات إعادة التوازن التدريجي في سوق العمل، وتتوافق البيانات الأخيرة مع هذا التقييم.

وقد استجابت تسعيرات السوق وفقًا لذلك. إذ تشير العقود الآجلة الآن إلى نحو 58 نقطة أساس من تخفيضات الفائدة في 2026، وهو أعلى بكثير من التوجيه البالغ 25 نقطة أساس الذي أُشير إليه في توقعات Fed الأسبوع الماضي. ووصف محللو Sucden Financial التقرير بأنه "متسق مع تباطؤ مضبوط وليس انكماشًا صريحًا"، وهو سيناريو يسمح بتيسير السياسات دون الحاجة الملحة للاستجابة للأزمات.

تأثير ذلك على الأسواق والأصول

استوعبت الأسواق المالية البيانات دون دراما، لكن التحولات الكامنة كانت لافتة. فقد تراجعت الأسهم الأمريكية بشكل طفيف مع إعادة تقييم المستثمرين لتوقعات النمو، بينما ضعف الدولار الأمريكي أمام معظم أزواج العملات الرئيسية. وتراجع USD/JPY نحو 154.6 مع تزامن البيانات الأمريكية الأضعف مع تزايد التوقعات برفع سعر الفائدة من بنك اليابان في وقت لاحق من هذا الأسبوع، قبل أن يشهد الزوج ارتفاعًا ملحوظًا أعاده إلى مستوى 155.

وعكست السلع نفس إعادة التقييم الكلية. فقد تراجعت أسعار النحاس رغم بقائها مرتفعة بأكثر من 30% هذا العام، مع تضخيم سيولة نهاية العام المحدودة للحركات مع قيام المتداولين بجني الأرباح. وانخفضت أسعار النفط نحو 55 دولارًا للبرميل، متأثرة بالتفاؤل بشأن إحراز تقدم محتمل في محادثات السلام بين روسيا وأوكرانيا، وتزايد المخاوف بشأن تخمة المعروض في 2026 مع تراجع إشارات الطلب العالمي.

توقعات الخبراء

بالنظر إلى المستقبل، يتوقع الاقتصاديون استمرار تباطؤ سوق العمل حتى أوائل 2026 بدلًا من انعكاسه. وتدعم بيانات التضخم هذا الرأي، مما يعزز التوقعات بأن ضغوط الأسعار ستستمر في التراجع.

ويقدم التاريخ مثالًا مشابهًا. ففي دورة التيسير النقدي لـ Fed عام 2019، ضعف مؤشر الدولار في الأشهر التي تلت أول خفض للفائدة، بعد قفزة أولية، مع تكيّف الأسواق مع بيئة أسعار فائدة أقل. ومع صدور تقرير NFP آخر في أوائل يناير، قبل أسابيع فقط من اجتماع Fed القادم، سيراقب المستثمرون عن كثب للتأكد من أن تباطؤ نوفمبر لم يكن حدثًا عابرًا، بل بداية لتحول أوسع.

الخلاصة الرئيسية

يؤكد تقرير NFP لشهر نوفمبر أن سوق العمل الأمريكي يبرد بطريقة مدروسة ومضبوطة. فالتوظيف يتباطأ، والأجور تتراجع، والبطالة ترتفع تدريجيًا دون إثارة مخاوف الركود. هذا المزيج يعزز احتمالية خفض الفائدة في وقت لاحق من 2026 ويُبقي الضغط الهبوطي على الدولار الأمريكي. وستأتي الإشارات الحاسمة التالية من بيانات التضخم وتوجيهات Federal Reserve مع انتقال الأسواق إلى العام الجديد.

رؤى فنية حول USD/JPY

يتماسك USD/JPY فوق منطقة الدعم 155.10 بعد فشله في الحفاظ على المكاسب بالقرب من مقاومة 157.40، مما يشير إلى توقف في الزخم الصاعد بدلًا من انعكاس أوسع للاتجاه. ولا تزال حركة السعر ضمن نطاق محدد، مما يعكس توازنًا هشًا بين قوة الدولار الأمريكي المستمرة والطلب المتقطع على الين الياباني مع تقييم المتداولين لتغيرات توقعات أسعار الفائدة.

وتعزز مؤشرات الزخم هذا الميل الحيادي. حيث يتحرك RSI بالقرب من خط المنتصف 50، مما يبرز غياب اتجاه واضح، بينما يبقى MACD إيجابيًا بشكل طفيف لكنه يتسطح، في إشارة إلى أن الزخم الصعودي بدأ يتلاشى. ويركز المتداولون الذين يتابعون هذه الإشارات على منصات مثل Deriv MT5 بشكل متزايد على ما إذا كان السعر سيبقى فوق الدعم القريب. في الوقت نفسه، تُستخدم أدوات مثل Deriv Trading Calculator لتقدير حجم الصفقات والمخاطر في حال زادت التقلبات حول المستويات الرئيسية.

طالما بقي مستوى 155.10 صامدًا، فإن البنية الصعودية الأوسع تظل محفوظة. ومع ذلك، فإن كسرًا حاسمًا دون هذا المستوى قد يفتح الباب لمزيد من الهبوط نحو 153.55 وربما 151.76. أما على الجانب الصاعد، فهناك حاجة لتحرك مستدام فوق 157.40 لإعادة إحياء الزخم وتحويل النظرة الفنية لصالح المشترين.

بيتكوين تهبط دون 90,000 دولار: انهيار، إعادة ضبط، أم فرصة شراء؟

انخفاض بيتكوين دون مستوى 90,000 دولار يعكس إعادة ضبط مدفوعة بالعوامل الكلية، حيث تراجعت شهية المخاطرة وتمت تصفية الرافعة المالية، بدلاً من أن يكون ذلك نتيجة لانهيار في الطلب طويل الأجل.

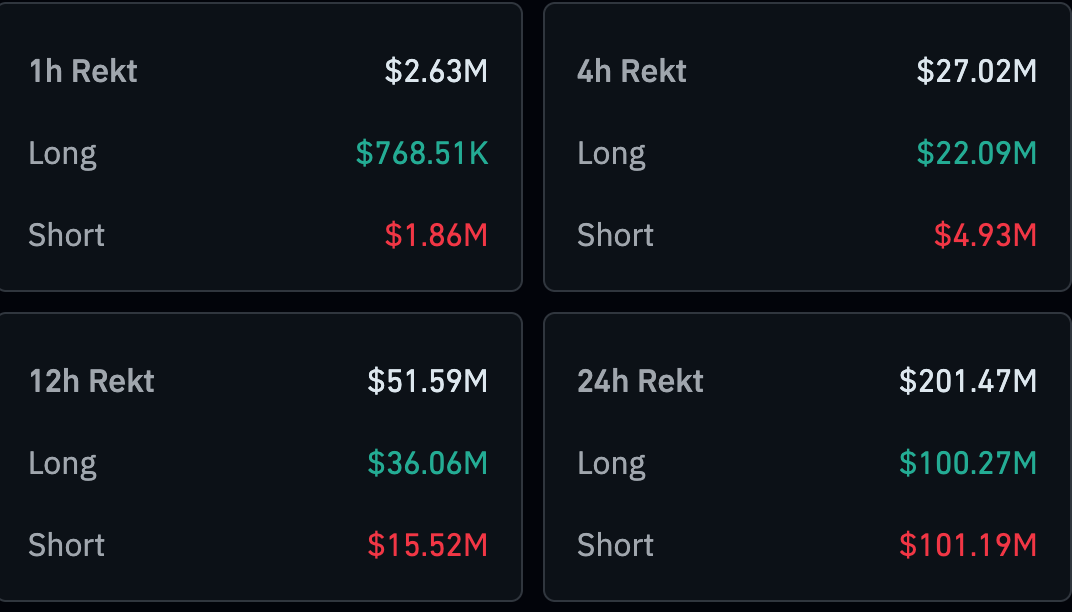

انخفاض بيتكوين دون مستوى 90,000 دولار ليس انهيارًا، لكنه يتجاوز التقلبات الروتينية، وفقًا للتقارير. تعكس هذه الحركة إعادة ضبط مدفوعة بالعوامل الكلية، حيث تراجعت شهية المخاطرة وتمت تصفية الرافعة المالية، بدلاً من أن يكون ذلك نتيجة لانهيار في الطلب طويل الأجل. انخفضت الأسعار إلى نطاق 85,000 دولار في عطلة نهاية الأسبوع، في حين تم تصفية أكثر من 400 مليون دولار من مراكز العملات الرقمية في يوم واحد فقط، وفقًا لبيانات CoinGlass.

تدهورت المعنويات بشكل حاد. فقد هبط مؤشر الخوف والطمع للعملات الرقمية إلى مستوى منخفض بلغ 16، ليقع بقوة في منطقة "الخوف الشديد"، حتى مع تعافي القيمة السوقية الإجمالية للعملات الرقمية فوق 3.1 تريليون دولار.

هذا المزيج - التشاؤم العميق دون علامات استسلام - يشير إلى أن السوق يبحث عن قاعدة، كما أشار المحللون. ما إذا كانت هذه المرحلة ستتحول إلى فرصة شراء يعتمد الآن بشكل أقل على السرديات الخاصة بالعملات الرقمية وأكثر على إشارات السياسة النقدية العالمية.

ما الذي يدفع هبوط بيتكوين؟

أعرب مراقبو السوق أن فشل بيتكوين في استعادة مستوى 90,000 دولار جاء نتيجة تحول واضح نحو تجنب المخاطر. فقد فقد الارتداد الأخير زخمه مع عودة حالة عدم اليقين الاقتصادي الكلي، مما دفع المتداولين إلى تقليص تعرضهم. وتُظهر بيانات CoinGlass أنه تم تصفية 201.52 مليون دولار من مراكز العملات الرقمية خلال الـ 24 ساعة الماضية فقط، مع استحواذ المراكز الطويلة على 100.29 مليون دولار.

لقد كانت حالة عدم اليقين الاقتصادي الكلي هي المحرك الرئيسي. وقد تحولت الأنظار إلى بنك اليابان، حيث يتوقع الاقتصاديون على نطاق واسع رفع سعر الفائدة بنسبة 0.25% في اجتماع السياسة لهذا الأسبوع. مثل هذه الخطوة ستعمق الفجوة مع الاحتياطي الفيدرالي الأمريكي، الذي بدأ بالفعل في خفض أسعار الفائدة. هذا التباين يهدد بتسريع تصفية صفقات الكاري تريد الممولة بالين والتي دعمت الأصول ذات المخاطر العالمية، بما في ذلك العملات الرقمية. كما أن سيولة ديسمبر الضعيفة ضاعفت التأثير، مما سمح لعمليات البيع المحدودة بدفع الأسعار للانخفاض الحاد.

لماذا هذا مهم لمعنويات السوق

تكمن أهمية تراجع بيتكوين في الرسالة التي ترسلها مؤشرات المعنويات وليس في مستوى السعر نفسه. فقراءة مؤشر الخوف والطمع في منطقة الخوف الشديد تشير إلى أن المستثمرين يفضلون الحفاظ على رأس المال بدلاً من المشاركة في الصعود. تاريخيًا، غالبًا ما تزامنت مثل هذه القراءات مع قيعان السوق المحلية؛ ومع ذلك، فقد استمرت أيضًا خلال فترات الضغط الاقتصادي الكلي المطول.

وقد أضاف سلوك المؤسسات إلى الحذر، وفقًا للمحللين. فقد سجلت صناديق بيتكوين المتداولة في البورصة تدفقات خارجة صافية تجاوزت 3.48 مليار دولار الشهر الماضي، وهو أكبر خروج شهري لها منذ فبراير. وبينما عادت التدفقات الداخلة بشكل متواضع هذا الشهر، إلا أنها لم تكن قوية بما يكفي لعكس السرد. كما قال أحد استراتيجيي الأصول الرقمية لوكالة رويترز: "عندما تتوقف طلبات ETF، تصبح بيتكوين أكثر حساسية للصدمات الكلية".

تأثير ذلك على سوق العملات الرقمية الأوسع

لقد عكس سوق العملات الرقمية الأوسع ضعف بيتكوين دون أن تظهر علامات استسلام واضحة. ويلاحظ المحللون أن معظم العملات البديلة الرئيسية ظلت هادئة، حيث سجل العديد منها خسائر شهرية مزدوجة الرقم وأظهرت رد فعل ضعيف على ارتداد بيتكوين المتواضع. وقد ارتفعت هيمنة بيتكوين نحو 57%، مما يبرز التحول الدفاعي داخل منظومة الأصول الرقمية بدلاً من تجدد شهية المخاطرة المضاربية.

وفي الوقت نفسه، لا تزال النشاطات مرتفعة. فقد ارتفع حجم التداول اليومي لبيتكوين بأكثر من 70% ليصل إلى حوالي 51 مليار دولار، مما يشير إلى إعادة تموضع نشطة بدلاً من التخلي عن السوق. وتعكس المؤشرات الفنية هذا التوتر.

توقعات الخبراء: انهيار، إعادة ضبط، أم فرصة شراء؟

يصف معظم المحللين المرحلة الحالية بأنها إعادة ضبط وليست انهيارًا. فقد تم دفع عمليات البيع بتصفية الرافعة المالية، وعدم اليقين في السياسات، وتعديلات التموضع، وليس بسبب ضرر هيكلي في قصة تبني بيتكوين.

وقد زادت المخاوف المؤسسية من تدهور المعنويات، خاصة بعد أن أشارت العناوين إلى أن شركات كبرى تمتلك بيتكوين فكرت مؤقتًا في بيع الأصول لإدارة توزيعات الأرباح. وعلى الرغم من تلاشي تلك المخاوف لاحقًا، إلا أن الحادثة سلطت الضوء على كيف يمكن أن يصبح الضغط على الميزانيات مخاطرة إذا اشتدت الظروف الاقتصادية.

ما إذا كانت هذه الإعادة ستتحول إلى فرصة شراء يعتمد على الإشارات القادمة. فقد يؤدي رفع سعر الفائدة من بنك اليابان إلى تمديد ضغط تجنب المخاطر إذا تم تصفية صفقات الكاري تريد بقوة، بينما سيبقي الغموض المستمر من الاحتياطي الفيدرالي الأسواق حذرة. من ناحية أخرى، يمكن أن يؤدي استقرار تدفقات ETF وتحسن السيولة إلى تغيير المعنويات بسرعة. في الوقت الحالي، يبدو أن بيتكوين عالقة في نطاق تجميعي، حيث يقود التراجع المخاوف الاقتصادية الكلية أكثر من فقدان القناعة.

الخلاصة الرئيسية

يُفضل النظر إلى انخفاض بيتكوين دون 90,000 دولار على أنه إعادة ضبط مدفوعة بالعوامل الكلية وليس انهيارًا. فقد أدى الخوف الشديد، وتدفقات ETF الخارجة، وعدم اليقين في البنوك المركزية إلى كبح شهية المخاطرة، حتى مع بقاء النشاط التداولي مرتفعًا. تاريخيًا، يمكن أن تهيئ مثل هذه الظروف الأرضية للفرص، لكن التوقيت لا يزال غير مؤكد. وستحدد التحركات القادمة في السياسة النقدية وتدفقات المؤسسات ما إذا كانت هذه المرحلة ستتحول إلى فرصة شراء حقيقية.

رؤى فنية حول بيتكوين

من الناحية الفنية، لا تزال بيتكوين عالقة في تصحيح تجميعي بعد تراجعها الحاد من أعلى مستوياتها عند 114,000 دولار أمريكي. وتتحرك الأسعار فوق منطقة الدعم عند 84,700 دولار أمريكي، وهو مستوى يُنظر إليه بشكل متزايد من قبل المتداولين كخط دفاع على المدى القريب. وقد يؤدي كسر حاسم دون هذه المنطقة إلى تعريض السوق لموجة أخرى من عمليات البيع المدفوعة بالتصفية، خاصة مع استمرار استخدام الرافعة المالية المرتفع في أسواق المشتقات.

تشير مؤشرات الزخم إلى الحذر بدلاً من الاستسلام. فمؤشر القوة النسبية يرتفع تدريجيًا لكنه لا يزال دون خط المنتصف 50، مما يشير إلى أن الضغط البيعي يتراجع دون تأكيد انعكاس الاتجاه بعد. ولا يزال مؤشر MACD في المنطقة السلبية، رغم أن هيستوغرامه يتحسن تدريجيًا، مما يدل على أن زخم الهبوط يتباطأ. ويركز المتداولون الذين يراقبون هذه المستويات على منصات مثل Deriv MT5 بشكل متزايد على كيفية تصرف السعر حول الدعم، بينما تُستخدم أدوات مثل Deriv Trading Calculator لتقييم التعرض للهامش والمخاطر المحتملة إذا تسارعت التقلبات.

أما من ناحية الصعود، فلا تزال محاولات التعافي محدودة بمقاومة قريبة من 94,600 دولار أمريكي، تليها مقاومة أكثر أهمية حول 106,600 دولار أمريكي. وحتى يتم اختراق أحد هذين المستويين بشكل مقنع، من المرجح أن تظل بيتكوين ضمن نطاق تداولي، مع انتظار المتداولين الفنيين محفزًا أوضح قبل الالتزام بحركة اتجاهية.

.png)

من متشكك في العملات الرقمية إلى مؤمن بتقنية البلوكشين؟ قفزة JPMorgan الكبيرة

أفادت Bloomberg: JPMorgan، المؤسسة نفسها التي سبق أن وصف رئيسها التنفيذي البيتكوين بأنه "احتيال"، أطلقت للتو أول صندوق سوق نقدي مرمز لها.

يبدو أن الصفائح التكتونية للقطاع المالي بدأت تتحرك. أفادت Bloomberg: JPMorgan، المؤسسة نفسها التي سبق أن وصف رئيسها التنفيذي البيتكوين بأنه "احتيال"، أطلقت للتو أول صندوق سوق نقدي مرمز لها. إنه تطور مثير للفضول، أليس كذلك؟

إليكم MONY - أو إذا شئتم، My OnChain Net Yield Fund. وأين يقيم هذا المنتج المالي المبتكر؟ لا مكان سوى شبكة Ethereum العامة. كما يقولون، السخرية هنا كثيفة كضباب لندن.

السؤال الذي يفرض نفسه: لماذا هذه الخطوة المتناقضة ظاهريًا من عملاق مالي؟ هل هي مجرد استسلام، أو قبول على مضض لما لا مفر منه؟ أم أنها شيء أعمق - مضاربة محسوبة على مستقبل المال نفسه، مع تداعيات ضخمة محتملة على كيفية إدارة الاستثمارات (الكبيرة جدًا)؟

MONY، MONY، MONY: التفاصيل حول صندوق JPMorgan الجديد

لنحلل هذا الكائن الغريب. ما هو MONY بالضبط؟

تخيل صندوق سوق نقدي تقليدي - ملاذ للاستثمارات الآمنة قصيرة الأجل في عالم سندات الخزانة الأمريكية الممل ولكن الموثوق، مصمم لتوفير عائد ثابت وإن كان غير مبهر. الآن، أعد تخيل هذا الصندوق كسلسلة من الرموز الرقمية، تعيش وتتحرك على البلوكشين. هذا هو جوهر MONY.

لكن قبل أن تتخيل ثورة ديمقراطية في عالم المال، كلمة تحذير: هذا المنتج ليس للجميع. ولا حتى لمعظم الناس. MONY هو طرح خاص، مخصص فقط لـ"المستثمرين المؤهلين" - أي الأفراد الذين تزيد ثروتهم الصافية عن 5 ملايين دولار، أو المؤسسات التي تدير أصولًا تتجاوز 25 مليون دولار. وما هو الحد الأدنى لدخول هذا النادي الحصري؟ استثمار لا يقل عن مليون دولار.

الآلية، في أبسط صورها، هي كالتالي: يحصل المستثمرون على رموز رقمية تمثل حصتهم في الصندوق. هذه الرموز تكتسب فائدة يومية، بهدف تحقيق عوائد تتجاوز تلك التي تقدمها الودائع المصرفية التقليدية. تتم عمليات الاكتتاب والاسترداد عبر المسار المعتاد للنقد أو، بشكل مثير للاهتمام، من خلال عملة Circle المستقرة USDC. وتعمل المنظومة بأكملها على منصة Kinexys Digital Assets التابعة لـJPM، وهو اسم يوحي بجو خيالي علمي بعض الشيء.

الوعد، بالطبع، هو "سحر البلوكشين" - معاملات أسرع وأرخص وأكثر شفافية. نحن نتحدث عن تسوية شبه فورية، وتداول على مدار الساعة، وإمكانية استخدام هذه الأصول المرمزة كضمان ضمن النظام البيئي الأوسع للبلوكشين.

من الأوراق المدعومة بالذهب إلى الرموز الرقمية

لفهم أهمية MONY حقًا، من المفيد القيام بجولة تاريخية سريعة. مفهوم الترميز، من ناحية ما، ليس جديدًا تمامًا. فكر في صناديق الاستثمار العقاري (REITs) أو الصناديق المتداولة في البورصة (ETFs) – محاولات مبكرة، وإن كانت بدائية، لرقمنة ملكية الأصول. حتى النقود الورقية نفسها صُممت في الأصل كـ"رمز" يمثل مطالبة بالذهب.

لكن نقطة التحول الحقيقية جاءت في عام 2015 مع إطلاق Ethereum. بالطبع، مهدت Bitcoin الطريق، لكن العقود الذكية في Ethereum (ومعيار ERC-20 اللاحق) أطلقت العنان لإمكانات ترميز الأصول المعقدة حقًا. وصفها المحللون بأنها فجر عصر جديد، حتى لو لم تدرك وول ستريت ذلك فورًا.

الجاذبية بالنسبة لوول ستريت، في النهاية، كانت أقوى من أن تُقاوم: الشفافية الجوهرية وعدم القابلية للتغيير في البلوكشين، والوعد بتسويات أسرع بكثير، وإمكانية خفض التكاليف التشغيلية بشكل كبير.

لماذا تتجه البنوك الكبرى إلى الترميز (الآن!)

إذًا، لماذا الآن؟ ما الذي دفع المؤسسة المالية إلى هذا التبني المفاجئ للترميز؟

الجواب، كما هو الحال غالبًا، يكمن في العميل. وفقًا لرئيس السيولة العالمية في JPM، هناك "اهتمام هائل من العملاء حول الترميز". الأمر لا يتعلق بملاحقة موضة جديدة؛ بل هو استجابة لتحولات جوهرية في التوقعات بشأن سرعة وكفاءة المعاملات.

وبحسب المحللين، يمكن أيضًا اعتبار صناديق الأسواق النقدية المرمزة كخطوة استراتيجية مضادة أمام سوق العملات المستقرة المزدهر، حيث تقدم بديلاً منظمًا وذا عائد لأولئك الباحثين عن ملاذ أكثر أمانًا من تقلبات الأصول المعتمدة على العملات الرقمية البحتة.

وكشفت التقارير أن JPMorgan ليست وحدها في هذا المسعى. صندوق BUIDL التابع لـBlackRock أصبح بالفعل عملاقًا، حيث يدير 2.9 مليار دولار. وتشارك كل من HSBC وBNY Mellon وGoldman Sachs وFidelity وDeutsche Bank وCitigroup وSantander بنشاط في تجارب الترميز. يبدو أن السباق قد بدأ بالفعل.

علاوة على ذلك، فإن الرياح التنظيمية المواتية، لا سيما "قانون Genius" الأخير في الولايات المتحدة، الذي وفر وضوحًا كبيرًا للعملات المستقرة، قد خفضت بشكل كبير من المخاطر المتصورة للمؤسسات المالية التقليدية التي تدخل هذا المجال.

ومن الجدير بالذكر أن JPMorgan كانت تضع الأساس لهذا اليوم بهدوء منذ سنوات، حيث تبني بنية تحتية داخلية للبلوكشين منذ عام 2015. إطلاق MONY على بلوكشين عام يمثل خطوة كبيرة وربما مفاجئة نحو الانفتاح.

ليست كل الأمور وردية وعقود ذكية: متاهة الجدل والمخاطر حول MONY

ومع ذلك، لا ينبغي أن نرسم صورة وردية للغاية. طريق الترميز الواسع مليء بالمخاطر والجدل المحتمل.

ما يمكن تسميته بـ"معضلة ديمون" لا يمكن تجاهله. فالمفارقة في إطلاق JPM على Ethereum بعد تصريحات رئيسها التنفيذي اللاذعة حول العملات الرقمية لم تغب عن مجتمع العملات الرقمية، مما أثار جدلاً وحتى دعوات للمقاطعة. يكاد المرء يسمع صدى التصريحات السابقة يطارد الحاضر.

حتى داخل JPMorgan، لا يزال الشك قائمًا. فقد وصف بعض محللي البنك تبني المؤسسات للترميز بشكل واسع بأنه "مخيب للآمال"، مشيرين إلى أن الحماس قد يكون مدفوعًا أكثر من قبل أنصار العملات الرقمية الأصليين وليس من حاجة حقيقية داخل القطاع المالي التقليدي.

ثم هناك مسألة السرعة. هل البلوكشين أسرع حقًا من حلول التكنولوجيا المالية الحالية في التسوية؟ يجادل البعض بأن مكاسب الكفاءة الموعودة لا تزال نظرية إلى حد كبير.

وربما يكمن القلق الأكبر في احتمال حدوث "عدم تطابق السيولة". أشار المحللون إلى أن وعد الاسترداد على مدار الساعة عبر البلوكشين قد يتعارض مع دورات التسوية الأبطأ والأكثر تقليدية للأصول الأساسية. وفي حالة تراجع السوق، قد يؤدي هذا التفاوت إلى مشاكل كبيرة.

علاوة على ذلك، فإن الاعتماد على البلوكشينات العامة يجلب مخاطر جديدة، بما في ذلك الهجمات السيبرانية، وثغرات العقود الذكية، وانقطاعات الخدمة. كما أن الحاجة إلى "القوائم البيضاء" يمكن أن تُجزئ السيولة، مما يقوض أحد الفوائد الرئيسية للترميز. عمليًا، هذا يعني أن المستثمرين المعتمدين فقط هم المسموح لهم بحيازة أو نقل الرموز، مما يحد من حرية تداولها.

ولا يزال المشهد التنظيمي، رغم التقدم الأخير، بمثابة "الغرب المتوحش" في كثير من الجوانب، مما يخلق "مساحات ضبابية" وتعقيدات في الامتثال، خاصة عند التعامل مع المعاملات عبر الحدود.

كما أن الروابط الوثيقة بين الصناديق المرمزة والعملات المستقرة تثير مخاوف من انتقال العدوى. فأزمة في أحدهما قد تنتقل بسرعة إلى الآخر، مما يضخم المخاطر المالية.

ولا ننسى التحذيرات الصادرة عن هيئات الرقابة المالية الكبرى مثل بنك التسويات الدولية، التي حذرت من احتمال أن يؤدي الترميز إلى إدخال مخاطر نظامية جديدة على النظام المالي العالمي.

النظر في كرة الكريستال: هل سيهيمن الترميز على العالم؟

رغم هذه التحديات، يبقى الإمكانات طويلة الأمد للترميز لا يمكن إنكارها. يتوقع المحللون نموًا هائلًا في سوق الأصول المرمزة، مع توقعات تتراوح بين 10 تريليونات دولار إلى 40 تريليون دولار بحلول عام 2030. هذا يعني الكثير من الذهب الرقمي الذي سيتداول بين الأيدي.

وبالنظر إلى المستقبل، هناك عدة ابتكارات رئيسية تستحق المتابعة:

- الملكية الجزئية: تخيل ديمقراطية الاستثمار، حيث يمكن للأفراد امتلاك جزء صغير من العقارات أو الأعمال الفنية أو حتى الأسهم الخاصة.

- عمليات أذكى وأسرع: عقود ذكية تقوم بأتمتة فحوصات الامتثال، ودفع الأرباح، والتسويات، مما يقلل التكاليف ويقلل من الأخطاء البشرية.

- أصول جديدة على البلوكشين: ترميز الملكية الفكرية، وائتمانات الكربون، وذمم تمويل التجارة، مما يفتح آفاقًا جديدة للاستثمار والسيولة.

- الذكاء الاصطناعي + البلوكشين: اندماج هاتين التقنيتين يعد باستراتيجيات استثمار محسنة وإدارة مخاطر متقدمة، إيذانًا بعصر جديد من المال المعتمد على البيانات.

- دفاتر موحدة ومعاملات فورية: الرؤية النهائية: عملات رقمية للبنوك المركزية، وودائع، وأصول، جميعها على منصة واحدة فائقة السرعة، تتيح مدفوعات فورية عبر الحدود.

وأضاف المحللون أن الترميز من غير المرجح أن يحل محل التمويل التقليدي بالكامل، لكنه بلا شك سيدفعه ليصبح أسرع وأرخص وأكثر كفاءة. كما يمكن أن يخلق مصادر دخل جديدة للبنوك، لكنه يحمل أيضًا خطر "إلغاء الوساطة" إذا لم تستطع الودائع التقليدية منافسة العوائد التي تقدمها الأصول المرمزة.

الخلاصة: صندوق MONY من JPMorgan - لمحة عن المستقبل (مع بعض التحفظات)

يعد صندوق MONY من JPMorgan أكثر من مجرد إطلاق منتج جديد؛ إنه بيان جريء حول مستقبل المال، بحسب مراقبي السوق. فهو يبرز الإمكانات الهائلة للكفاءة والشفافية وفرص الاستثمار الجديدة.

لكنه أيضًا تذكير بأن هذا مجال معقد ومتطور، مليء بالتحديات التنظيمية والتقنية والتشغيلية.

هل هو فجر عصر جديد، وبداية تحول جذري في عالم المال كما نعرفه؟ وحده الوقت - والابتكار المستمر (والأهم، التنظيم الفعال) - سيجيب. في الوقت الحالي، يقدم MONY لمحة مغرية عن مستقبل مثير وربما مقلق بعض الشيء.

هل بيانات الوظائف الأمريكية هي المحفز الذي تنتظره الأسواق؟

تتصرف الأسواق كما لو أنها تقف على خط صدع، وقد تحدد بيانات الوظائف الأمريكية الاتجاه الذي سيتحرك فيه السوق.

تتصرف الأسواق كما لو أنها تقف على خط صدع، وقد تحدد بيانات الوظائف الأمريكية الاتجاه الذي سيتحرك فيه السوق. تراجع الدولار نحو أدنى مستوى له في شهرين، ويقترب الذهب من مستويات قياسية بعد ارتفاع بنسبة 64% هذا العام، بينما يتداول Bitcoin بشكل متزايد كأصل سيولة بدلاً من كونه حالة مضاربة استثنائية.

تصل تقارير التوظيف الأمريكية المتأخرة لشهري أكتوبر ونوفمبر في وقت لم يعد فيه المستثمرون يتساءلون عما إذا كان النمو يتباطأ، بل عن مدى سرعة استجابة السياسات. ومع ميل أسواق العقود الآجلة نحو خفض أسعار الفائدة في أوائل 2026، قد تكون بيانات الوظائف هي المحفز الذي يجبر الأسواق - وFederal Reserve - على مواجهة هذا الواقع.

ما الذي يدفع التركيز على بيانات الوظائف الأمريكية؟

تنبع الأهمية غير المعتادة لبيانات العمل هذا الأسبوع من التوقيت والسياق أكثر من الأرقام نفسها. تغطي التقارير فترة تأثرت بأطول إغلاق حكومي في تاريخ الولايات المتحدة، مما أدى إلى تأخير الإصدارات وحذف العديد من نقاط البيانات المعتادة.

حتى بدون تفاصيل كاملة عن البطالة، تقدم الأرقام أوضح قراءة حتى الآن حول مدى صمود سوق العمل مع بلوغ حالة عدم اليقين في السياسات ذروتها.

وهذا مهم لأن موقف Fed في السياسة يعتمد الآن بشكل كبير على التوظيف، وفقًا للمحللين. فقد تباطأ التضخم بشكل غير متساوٍ، وأشار المسؤولون إلى أن المزيد من التقدم يعتمد على تراجع الطلب دون التسبب في ارتفاع حاد في البطالة.

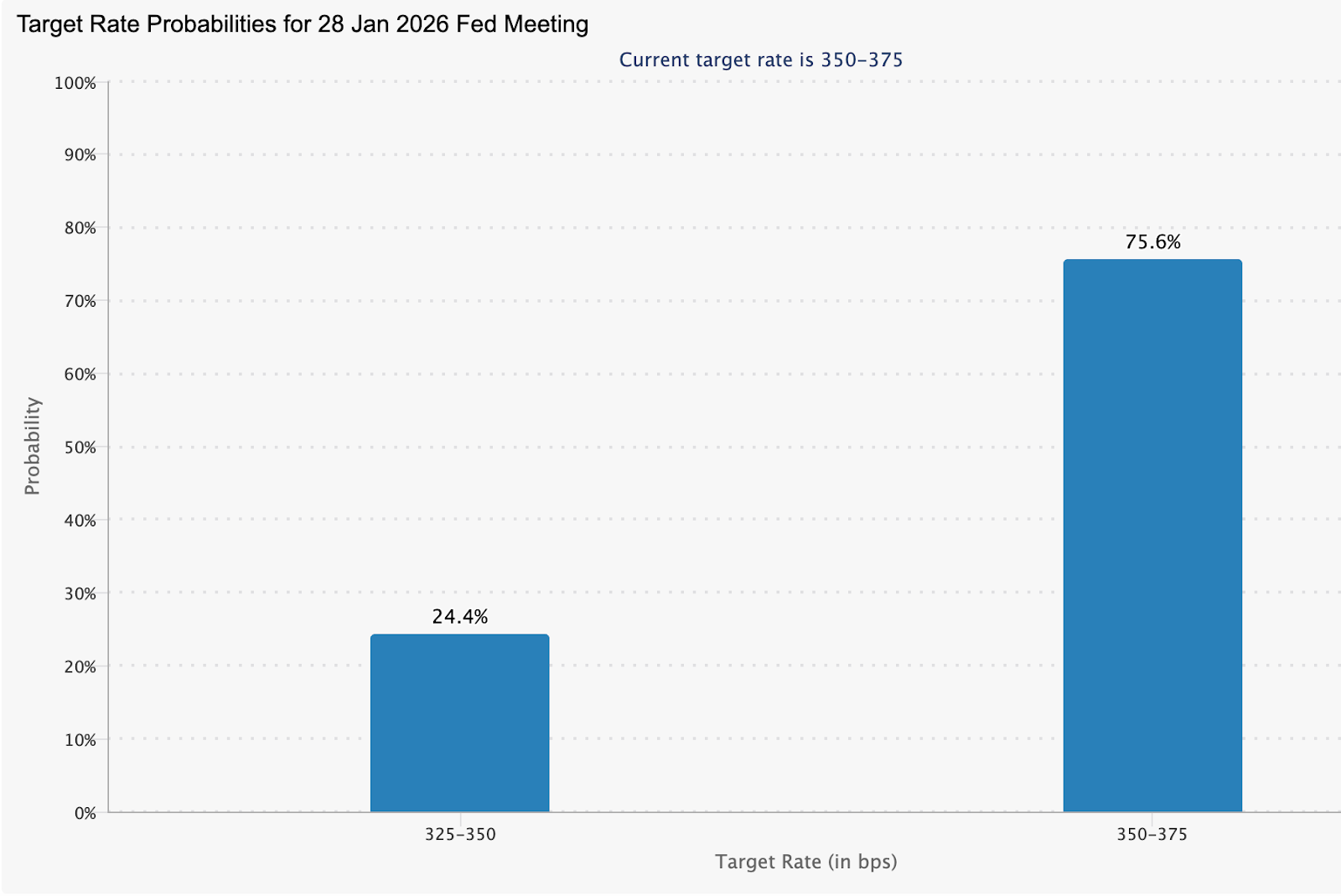

تعكس عقود Fed funds الآجلة هذا التوتر، حيث تسعر الأسواق احتمالاً بنسبة 75.6% لتثبيت سعر الفائدة في يناير، بينما تبني بهدوء توقعات بخفض الفائدة إذا تدهورت أوضاع العمل أكثر.

لماذا الأمر مهم

وفقًا للمحللين، تقع بيانات العمل عند تقاطع النمو والتضخم والاستقرار المالي. فالتوظيف القوي يمنح Fed مبررًا للإبقاء على السياسات التقييدية، بينما تعني مؤشرات الضعف أن المسار أصبح ضيقًا للغاية. قال بول ماكل، رئيس أبحاث العملات الأجنبية العالمي في HSBC، إن التقارير المتأخرة ستساعد "في توضيح كيف كانت أوضاع التوظيف الأمريكية خلال الإغلاق"، مضيفًا أن الدولار يبقى عرضة للضعف إذا خيبت البيانات الآمال.

بالنسبة لصناع السياسات، تتجاوز الرهانات حدود الأسواق. فقد جادل محافظ Fed ستيفن ميران مؤخرًا بأن قراءات التضخم الحالية تبالغ في تقدير الضغوط الأساسية، مشيرًا إلى أن ديناميكيات الأسعار أقرب إلى هدف 2% مما توحي به العناوين.

وبحسب الخبراء، تؤكد بيانات الوظائف أن الطلب على العمل يتراجع، مما يضعف الحجة للصبر، حتى لو لم ينخفض التضخم بالكامل بعد.

تأثيرها على الأسواق والأصول والمستهلكين

بدأ الدولار بالفعل في عكس حالة عدم اليقين تلك. فقد انخفض مؤشر الدولار الأمريكي إلى حوالي 98.26 في تداولات آسيا المبكرة، بينما تراجع الدولار أمام الين إلى 155.07 مع استعداد المتداولين للبيانات. وتبدو أسواق العملات أكثر حساسية لإشارات العمل مع تضييق الفروق في أسعار الفائدة.

كان رد فعل الذهب أكثر وضوحًا. فبعد تراجع طفيف أعقب خمسة أيام متتالية من المكاسب، ارتفعت الأسعار الفورية مرة أخرى إلى حوالي 4,311 دولارًا للأونصة، مدعومة بضعف الدولار وتوقعات بسياسة أكثر مرونة، قبل تراجع طفيف آخر.

أشار تيم ووترر، كبير محللي الأسواق في KCM Trade، إلى أن الأداء الضعيف للدولار يبقي الذهب "في موقع القوة"، مع تساؤل الأسواق عما إذا كان Fed يستهين بخفض أسعار الفائدة في المستقبل.

أما العقود الآجلة للأسهم الأمريكية، فلم تتغير كثيرًا في بداية الأسبوع مع تجنب المستثمرين المخاطر الجديدة قبل صدور تقرير الوظائف المتأخر لشهر نوفمبر. وارتفعت العقود الآجلة المرتبطة بـS&P 500 وNasdaq بشكل طفيف بعد خسائر يوم الاثنين، بينما ظل Dow شبه مستقر، في إشارة إلى الحذر أكثر من القناعة.

قاد قطاع التكنولوجيا التراجع في الجلسة السابقة مع استمرار المخاوف بشأن تقييمات الذكاء الاصطناعي بعد نتائج أرباح ضعيفة من شركات مثل Oracle وBroadcom. ومع ذلك، تراجعت هذه المخاوف مع تحول الانتباه إلى المخاطر الكلية. من المتوقع أن يُظهر تقرير الوظائف غير الزراعية لشهر نوفمبر زيادة طفيفة بنحو 50,000 وظيفة، مع توقع البطالة عند 4.4%، وهي أرقام قد تشكل التوقعات بشأن ما إذا كان Fed سيوقف أو يسرع وتيرة التيسير في 2026

سلكت أسواق العملات الرقمية مسارًا مختلفًا. فقد تراجعت Bitcoin والعملات الرقمية الرئيسية مع تقليص المتداولين للرافعة المالية قبل صدور البيانات، مما أدى إلى تصفية أكثر من 470 مليون دولار خلال 24 ساعة. ومع ذلك، تشير التجارب السابقة إلى أنه بمجرد أن تعيد ضعف سوق العمل تشكيل توقعات السياسات، غالبًا ما تتعافى الأصول الحساسة للسيولة، وأحيانًا بشكل حاد.

توقعات الخبراء

بالنظر إلى المستقبل، يرى المحللون مخاطر غير متكافئة حول بيانات الوظائف. وقد أشارت ANZ إلى مخاطر صعودية للذهب إذا تبين أن التوظيف نقطة ضعف، مما يشير إلى أن الأسعار قد تختبر 5,000 دولار للأونصة العام المقبل إذا جاء خفض الفائدة أسرع من المتوقع.

التحدي الأكبر هو التفسير. يصدر تقرير الوظائف هذا الأسبوع إلى جانب بيانات مبيعات التجزئة المتأخرة، وCPI، وPCE للتضخم، وبيانات الإسكان، جميعها مضغوطة في نافذة زمنية ضيقة. من المرجح أن تتفاعل الأسواق ليس فقط مع الأرقام نفسها، بل مع مدى اتساقها في الإشارة إلى تباطؤ الاقتصاد. قد لا توفر بيانات الوظائف وضوحًا بمفردها، لكنها قد تظل بمثابة الحافز الذي يجبر التوقعات على إعادة التكيف.

الخلاصة الرئيسية

أصبحت بيانات الوظائف الأمريكية نقطة الضغط التي تتقاطع فيها المخاوف بشأن النمو وتوقعات السياسات. صورة سوق العمل الأضعف ستعزز الحجة لخفض أسعار الفائدة، مما يضعف الدولار ويدعم الذهب والأصول المدفوعة بالسيولة. من المرجح حدوث تقلبات مع صدور عدة تقارير متأخرة دفعة واحدة. يجب على المستثمرين مراقبة ليس فقط الأرقام الرئيسية، بل مدى قدرتها على إعادة تشكيل سردية Fed مع اقتراب 2026.

رؤى فنية حول الذهب

لا يزال الذهب في مرحلة بناءة ولكنها تجميعية بعد ارتفاعه الحاد، مع توقف السعر دون مقاومة 4,365 دولار أمريكي مع ظهور عمليات جني أرباح. تشير مؤشرات الزخم إلى تباطؤ وليس انعكاسًا: فقد تراجع RSI قليلاً دون 70، مما يشير إلى أن ظروف التشبع الشرائي يتم تصفيتها، بينما يبقى MACD في المنطقة الإيجابية بقوة، مع تسطح الرسم البياني مما يدل على تباطؤ الزخم الصاعد وليس ضعفًا واضحًا.

طالما بقي السعر فوق منطقة الدعم عند 4,035 دولار أمريكي، يظل الهيكل الصاعد الأوسع قائمًا. من المرجح أن يؤدي اختراق حاسم فوق 4,365 دولار أمريكي إلى إعادة إشعال زخم الاتجاه، بينما قد يؤدي الفشل في الحفاظ على الدعم الرئيسي إلى تعميق التصفية نحو 3,935 دولار أمريكي.

لماذا تُعتبر Nvidia مقياسًا لفقاعة الذكاء الاصطناعي

يعتبر الكثيرون أن Nvidia أصبحت الإشارة الأكثر موثوقية في السوق لمعرفة ما إذا كان ازدهار الذكاء الاصطناعي يستند إلى الواقع أم ينحرف نحو المبالغة.

يعتبر الكثيرون أن Nvidia أصبحت الإشارة الأكثر موثوقية في السوق لمعرفة ما إذا كان ازدهار الذكاء الاصطناعي يستند إلى الواقع أم ينحرف نحو المبالغة. وباعتبارها المورد المهيمن للرقائق التي تشغل النماذج اللغوية الكبيرة ومراكز البيانات، فإن إيراداتها تعكس الإنفاق الفعلي على الذكاء الاصطناعي بدلاً من النوايا المضاربية. عندما يتزعزع الثقة في Nvidia، غالبًا ما يكون ذلك إشارة إلى أن المستثمرين يشككون في استدامة سوق الذكاء الاصطناعي الأوسع.

هذا التدقيق يتزايد. بعد ثلاث سنوات من الاستثمار المتواصل في الذكاء الاصطناعي عقب إطلاق ChatGPT، يواجه القطاع الآن توقعات نمو أبطأ، وتكاليف رأسمالية متضخمة، وأسئلة أصعب حول تحقيق الدخل.

مع تداول مؤشر Nasdaq 100 بالقرب من 26 ضعف الأرباح المتوقعة، وهو أقل بكثير من مستويات فقاعة الدوت كوم ولكنه أعلى بكثير من المتوسطات طويلة الأجل، تقف Nvidia في قلب نقاش قد يشكل الأسواق حتى عام 2026 وفقًا للتقارير الأخيرة.

ما الذي يدفع دور Nvidia في دورة الذكاء الاصطناعي؟

تكتسب Nvidia أهميتها لأنها تبيع البنية التحتية التي تمكّن الذكاء الاصطناعي. لا يزال تدريب وتشغيل النماذج المتقدمة يعتمد بشكل كبير على وحدات معالجة الرسومات الخاصة بها، مما يجعل الشركة مستفيدة مباشرة من توسع مراكز البيانات في الولايات المتحدة وأوروبا وآسيا. وعلى عكس شركات البرمجيات التي تروج لحالات استخدام مستقبلية، يُظهر تدفق طلبات Nvidia ما إذا كان الطلب على الذكاء الاصطناعي يتحول إلى استثمار فعلي.

هذا الموقع يجعل السهم أيضًا حساسًا للغاية لأي تباطؤ في الإنفاق، وفقًا للمحللين. عندما تشير شركات hyperscalers مثل Microsoft وAlphabet وAmazon إلى الحذر في الإنفاق الرأسمالي، أو عندما تتأخر المشاريع بسبب قيود الطاقة أو ضغوط التمويل، غالبًا ما تكون Nvidia أول اسم كبير يتفاعل. أصبح سعر سهمها يتصرف بشكل متزايد كاستفتاء فوري على ما إذا كان بناء الذكاء الاصطناعي يتسارع أم يستقر.

كما ظهرت مخاوف حول كيفية تمويل هذا الطلب. التزمت Nvidia بمبالغ كبيرة لدعم العملاء والشركاء كجزء من استثمارات أوسع في النظام البيئي، مما أثار نقاشًا حول ما إذا كانت بعض أجزاء سلسلة توريد الذكاء الاصطناعي تعتمد على تمويل دائري. وعلى الرغم من أن ذلك ليس سلبيًا بطبيعته، إلا أنه يضيف تعقيدًا في مرحلة يرغب فيها المستثمرون في وضوح الطلب العضوي بدلاً من الهندسة المالية.

لماذا هذا مهم

لاحظ مراقبو السوق أن تأثير Nvidia يمتد إلى ما هو أبعد من ميزانيتها العمومية. فقد أصبح السهم بمثابة مؤشر لصحة النظام البيئي الكامل للذكاء الاصطناعي، بما في ذلك مزودي الخدمات السحابية، وصانعي الرقائق، وشركات المرافق، وبناة مراكز البيانات. عندما ترتفع Nvidia، تعزز الثقة في أن الاستثمار في الذكاء الاصطناعي مثمر. وعندما تتراجع، تثير الشكوك حول ما إذا كان رأس المال يُوظف بوتيرة أسرع من قدرة العوائد على تبريره.

هذه الديناميكية مهمة لأن التعرض للذكاء الاصطناعي أصبح مزدحمًا. أظهرت البيانات أن جزءًا كبيرًا من مكاسب S&P 500 خلال السنوات الثلاث الماضية كان مدفوعًا بمجموعة ضيقة من قادة التكنولوجيا ومورديهم. وكما قال أحد مديري المحافظ مؤخرًا، فإن أسهم مثل Nvidia لا تواجه صعوبة عندما يتباطأ النمو قليلاً - بل تواجه صعوبة عندما يتوقف النمو عن التسارع. في مثل هذا المناخ، حتى خيبات الأمل الصغيرة يمكن أن تؤدي إلى إعادة تموضع حادة.

التأثير على سوق بنية الذكاء الاصطناعي التحتية

تؤكد التحركات الأخيرة في الأسهم المرتبطة بالذكاء الاصطناعي هذه الحساسية. فقد تراجعت أسهم Oracle بشكل حاد بعد أن أعلنت الشركة عن إنفاق رأسمالي أعلى من المتوقع ونمو سحابي أضعف، مما يسلط الضوء على التوتر بين الاستثمار القوي في مراكز البيانات والربحية على المدى القريب.

وعلى الرغم من إصرار Oracle على أن خطط التوسع الخاصة بها لا تزال قائمة، إلا أن رد فعل السوق انتقل عبر سلسلة توريد الذكاء الاصطناعي، بما في ذلك Nvidia.

أعرب المحللون عن أن هذه الحادثة عززت خطرًا رئيسيًا يواجه القطاع: بنية الذكاء الاصطناعي التحتية تصطدم بالقيود الواقعية. فبناء مراكز البيانات يتطلب كميات هائلة من رأس المال والكهرباء والعمالة الماهرة والوقت. قد لا تؤدي التأخيرات أو تجاوز التكاليف إلى تقويض فرضية الذكاء الاصطناعي على المدى الطويل، لكنها تضغط على الهوامش وتطيل فترات الاسترداد - وهي بالضبط النتائج التي يخشاها المستثمرون في هذه المرحلة من الدورة.

تضيف الجغرافيا السياسية طبقة أخرى من عدم اليقين. تظل Nvidia معرضة لقيود التصدير وتغير السياسات الصينية، مما قد يؤثر على وضوح الإيرادات حتى مع نمو الطلب العالمي على الذكاء الاصطناعي. هذا الخطر الظاهر لا يقلل من أهمية التكنولوجيا، لكنه يحد من مقدار التفاؤل الذي ترغب الأسواق في تسعيره.

توقعات الخبراء

لا يتوقع معظم المحللين حدوث انهيار مفاجئ مماثل لانفجار فقاعة الدوت كوم. قادة الذكاء الاصطناعي اليوم أكبر وأكثر ربحية وأفضل تمويلاً من نظرائهم في أواخر التسعينيات. وبدلاً من ذلك، فإن النتيجة الأكثر ترجيحًا هي حدوث تناوب داخل تجارة الذكاء الاصطناعي، حيث يفضل المستثمرون الشركات التي تحقق تدفقات نقدية واضحة وحجمًا كبيرًا، بينما يعيدون تقييم الأسماء ذات التقييمات المرتفعة التي تعتمد على تنفيذ مثالي.

بالنسبة لـ Nvidia، تعتمد المرحلة التالية على التنفيذ وليس الضجة. ستراقب الأسواق ما إذا كان hyperscalers سيواصلون إنفاقهم الرأسمالي مع ارتفاع تكاليف الاستهلاك، وما إذا كان الطلب سيتوسع ليشمل أكثر من عدد قليل من المشترين المهيمنين، وما إذا كان نمو إيرادات الذكاء الاصطناعي يمكن أن يستوعب حجم الاستثمار في البنية التحتية الجاري. إذا واصلت Nvidia تحقيق هذه الاختبارات، فقد تهدئ مخاوف الفقاعة. وإذا لم يحدث ذلك، فمن المرجح أن يعكس سعر سهمها إعادة ضبط توقعات السوق بدلاً من التخلي عن الذكاء الاصطناعي تمامًا.

الخلاصة الرئيسية

أصبحت Nvidia المقياس الأوضح في السوق لمعرفة ما إذا كان ازدهار الذكاء الاصطناعي مستدامًا أم مبالغًا فيه. فموقعها في قلب بنية الذكاء الاصطناعي التحتية يعني أنها تعكس قرارات الاستثمار الفعلية، وليس مجرد التفاؤل. وبينما قد تكون المخاوف من فقاعة وشيكة سابقة لأوانها، فإن عصر الحماس غير المشروط بدأ يتلاشى. وستأتي الإشارات التالية من الانضباط في الإنفاق والتنفيذ، وما إذا كان الذكاء الاصطناعي قادرًا على تحويل الحجم إلى أرباح مستدامة، وفقًا للخبراء.

رؤى فنية حول Nvidia

في وقت كتابة هذا التقرير، يتم تداول NVIDIA (NVDA) بالقرب من 176 دولارًا، متماسكة فوق مستوى الدعم الحرج عند 175.00 دولار. هذه المنطقة أساسية للاتجاه قصير المدى - فكسرها بشكل مستمر إلى الأسفل قد يؤدي إلى تصفية مراكز البيع وكشف الجانب السلبي، بينما البقاء فوقها يبقي الباب مفتوحًا لمرحلة استقرار.

من ناحية الصعود، تواجه NVDA مقاومات متدرجة عند 196.00 دولار و207.40 دولار، وهما منطقتان يتوقع فيهما المتداولون عادة جني أرباح أو محاولات شراء جديدة إذا تحسن الزخم. تعكس حركة السعر استمرار التماسك بعد تراجع حاد من القمم الأخيرة. لا تزال الشموع مضغوطة، مما يشير إلى تردد السوق في تحديد ما إذا كان التصحيح الأوسع قد انتهى أم لا يزال أمامه المزيد.

مؤشر RSI، الذي يبلغ حاليًا حوالي 63، يرتفع ببطء بالقرب من خط المنتصف، مما يشير إلى تعافٍ معتدل في الزخم بدلاً من انعكاس صعودي قوي. وهذا يدل على أن السوق لا يزال يبحث عن قناعة، ومن المرجح أن تبقى NVDA ضمن نطاق محدد ما لم يتمكن المشترون من استعادة منطقة المقاومة عند 196 دولارًا بشكل مقنع.

لماذا يفقد زوج USD/JPY ميزة التداول بالفارق (الكاري تريد)

يفقد زوج USD/JPY ميزة التداول بالفارق لأن الافتراضات التي أبقت الين ضعيفًا لأكثر من عقد بدأت تتفكك.

يفقد زوج USD/JPY ميزة التداول بالفارق لأن الافتراضات التي أبقت الين ضعيفًا لأكثر من عقد بدأت تتفكك. تقترب حقبة أسعار الفائدة القريبة من الصفر في اليابان من نهايتها، بينما يتقلص الفارق في العائد الذي جعل من اقتراض الين أمرًا لا يقاوم في السابق. ارتفعت ثقة الأعمال بين الشركات اليابانية الكبرى إلى أقوى مستوياتها منذ عام 2021، ومن المتوقع على نطاق واسع أن يرفع بنك اليابان سعر الفائدة إلى 0.75% في اجتماعه في ديسمبر.

في الوقت نفسه، لم يعد الدولار الأمريكي يتمتع بعلاوة سعر فائدة غير منازعة. استقرت توقعات Federal Reserve، لكنها لم تعد ترتفع بلا توقف. مع تقلص فجوة أسعار الفائدة وارتفاع تكاليف التحوط، تضعف الآليات التي دعمت بيع الين المستمر. هذا التحول مهم لأن USD/JPY كان أحد أكثر تداولات الكاري تريد موثوقية في السوق - وهذه التداولات نادرًا ما تنتهي بهدوء.

ما الذي يدفع USD/JPY؟

الدافع الأساسي وراء التغير في USD/JPY هو تزايد ثقة بنك اليابان بأن التضخم والأجور لم تعد ظواهر مؤقتة. تجاوز التضخم في اليابان هدف 2% لأكثر من ثلاث سنوات، ويُظهر أحدث استطلاع Tankan أن الشركات تتوقع الآن ارتفاع الأسعار بنسبة 2.4% بعد سنة وثلاث وخمس سنوات، مما يشير إلى أن توقعات التضخم بدأت تترسخ.

يمثل ذلك قطيعة واضحة مع عقلية الانكماش التي هيمنت على السياسات اليابانية لعقود. السلوك المؤسسي يعزز هذه الإشارة. تخطط الشركات الكبرى لزيادة الإنفاق الرأسمالي بنسبة 12.6% في السنة المالية الحالية، بينما تعاني سوق العمل من نقص العمالة الأكثر حدة منذ عام 1991، خلال فترة فقاعة الأصول في اليابان.

يدعم هذا التشدد في سوق العمل نمو الأجور، وهو ما حدده بنك اليابان مرارًا كشرط أساسي لرفع أسعار الفائدة بشكل مستدام. ومع قدرة الشركات على تمرير التكاليف الأعلى إلى المستهلكين، أصبح لدى صناع السياسات الآن مبرر أقوى لتطبيع السياسة دون الخوف من صدمة مفاجئة في الطلب.

لماذا هذا مهم

بالنسبة لأسواق العملات، هذه ليست مجرد قصة رفع فائدة أخرى. بل هو تحول في المصداقية. لطالما اعتُبر الين عملة تمويلية، يُباع تقريبًا بشكل تلقائي كلما تحسنت شهية المخاطرة العالمية. وقد بُني هذا السلوك على الثقة في أن أسعار الفائدة اليابانية ستظل قريبة من الصفر إلى أجل غير مسمى. بيانات Tankan، إلى جانب اللغة المتزايدة التشدد من المحافظ كازو أويدا، تتحدى هذا الافتراض.

يجادل المحللون بأن ديناميكيات سوق العمل تقوم الآن بالكثير من عمل بنك اليابان نيابة عنه. وتشير Capital Economics إلى أن نقص العمالة الحاد "يثبت الحلقة الفاضلة بين ارتفاع الأجور وارتفاع الأسعار"، مما يمنح البنك المركزي مساحة لمواصلة التشديد دون تقويض النمو. إذا قبل المستثمرون أن المعدل المحايد لليابان أقرب إلى 1.5–2.0%، يصبح من الصعب الدفاع عن تقييمات USD/JPY فوق 150.

تأثير ذلك على الأسواق وتداول الكاري تريد

أكبر ضحية لهذا التحول هو تداول الكاري تريد العالمي على الين. لسنوات، اقترض المستثمرون بالين بأسعار زهيدة لشراء أصول أمريكية وعالمية ذات عوائد أعلى، وغالبًا ما يتركون تعرضهم للعملة دون تحوط لأن الين كان يضعف باستمرار. نجحت هذه الاستراتيجية لأن تكاليف التمويل كانت ضئيلة وتوقعات السياسة كانت ثابتة.

الآن، كلا الركيزتين تهتزان. مع ارتفاع عوائد السندات الحكومية اليابانية وتسعير الأسواق الآجلة لمزيد من رفع بنك اليابان للفائدة حتى عام 2026، يصبح التحوط ضد الين أكثر تكلفة. هذا لا يؤدي إلى اندفاع مفاجئ للخروج، لكنه يشجع على فك المراكز تدريجيًا. مع تقليص المراكز وإضافة التحوطات، يزداد الطلب الهيكلي على الين، مما يضع ضغطًا هبوطيًا مستمرًا على USD/JPY، حتى لو بقيت العوائد الأمريكية مرتفعة.

توقعات الخبراء

تركز الأسواق بشكل متزايد على ما سيحدث بعد اجتماع بنك اليابان في ديسمبر. تم تسعير رفع ربع نقطة إلى حد كبير؛ أما الإشارة الحقيقية فستأتي من التوجيه المستقبلي. إذا قدم بنك اليابان السياسة على أنها تتجه نحو المعدل المحايد بدلاً من تنفيذ تعديل لمرة واحدة، فقد تتسارع إعادة تسعير الين.

سيتم التدقيق في المؤتمر الصحفي للمحافظ أويدا بعد الاجتماع بحثًا عن أي إشارة إلى أن تطبيع السياسة سيمتد حتى عام 2026. أما على الجانب الأمريكي، فالصورة أكثر توازنًا. يُظهر أحدث مخطط النقاط لـ Federal Reserve خفضًا واحدًا فقط للفائدة متوقعًا في 2026، وهو موقف أكثر تشددًا مما توقعته الأسواق في وقت سابق من هذا العام. ومع ذلك، فإن الضغوط السياسية ومؤشرات تباطؤ النمو تحد من مدى تشدد Federal Reserve. مع صدور بيانات العمل والتضخم الأمريكية هذا الأسبوع، قد ترتفع تقلبات USD/JPY، لكن الاتجاه العام يميل بشكل متزايد نحو تآكل بطيء للدعم المستند إلى الكاري تريد لهذا الزوج.

الخلاصة الرئيسية

لم يعد USD/JPY محصنًا بديناميكيات الكاري تريد التي ميزته لسنوات. إن تحسن خلفية التضخم في اليابان، وتشدد سوق العمل، وثقة بنك اليابان المتزايدة، كلها تقوض الأساس الهيكلي لضعف الين. وبينما قد يكون التعديل بطيئًا، إلا أن الاتجاه بات أكثر وضوحًا. يجب على المتداولين مراقبة توجيهات بنك اليابان وبيانات الأجور والإصدارات الاقتصادية الأمريكية لتأكيد أن هذا التحول أصبح دائمًا.

رؤى فنية حول USD/JPY

في بداية كتابة هذا التقرير، يتداول USD/JPY حول 155.14، متراجعًا من أعلى مستوياته الأخيرة بعد فشله في الحفاظ على الزخم فوق مستوى المقاومة 157.40. تظل هذه المنطقة حاجزًا رئيسيًا للصعود، حيث يتوقع المتداولون عادة جني الأرباح ما لم يتمكن السعر من اختراقها بشكل مقنع. أما على الجانب الهبوطي، فيقع الدعم الفوري عند 155.10، يليه 153.55 و151.76؛ وكسر هذه المستويات من المرجح أن يؤدي إلى تصفية مراكز الشراء وحركة تصحيحية أعمق.

تشير حركة السعر إلى أن الزوج يتراجع نحو منتصف نطاق Bollinger Band ، مما يشير إلى تباطؤ الزخم الصعودي بعد الارتفاع السابق. وهذا يوحي بأن USD/JPY قد يدخل في مرحلة تماسك ما لم يتدخل المشترون بسرعة من جديد.

مؤشر RSI، الذي يبلغ الآن حوالي 56، ينخفض بشكل حاد نحو خط المنتصف، مما يبرز ضعف الزخم وتزايد الحذر بين المشترين. وبينما لا يشير ذلك بعد إلى انعكاس في الاتجاه، إلا أنه يشير إلى مخاطر هبوطية على المدى القريب إذا فشل الدعم عند 155.10 في الصمود.

عذرًا، لم نتمكن من العثور على أي نتائج مطابقة لـ .

إرشادات البحث:

- تحقق من التهجئة وحاول مرة أخرى

- جرّب كلمة مفتاحية أخرى