结果

尽管潜在美联储宽松,AI滞后和关税风险仍挑战苹果股票

随着投资者权衡美联储降息前景与关税、成本上升及人工智能创新延迟的担忧,苹果股票在230美元附近停滞不前。

随着投资者权衡美联储降息前景与关税、成本上升及人工智能创新延迟的担忧,苹果股票在230美元附近停滞不前。科技股目前占据标普500指数的37%,苹果相较同行的相对表现不佳,凸显仅依赖货币宽松来提振股价的风险。

主要要点

- 苹果今年迄今已下跌约5.7%,尽管市值达3.41万亿美元且在标普500中权重约为5.7%,但表现逊于英伟达、微软及更广泛的纳斯达克指数。

- 8月CPI数据显示整体通胀率为2.9%,核心通胀率为3.1%,强化了市场对9月联邦公开市场委员会(FOMC)将降息25个基点的预期。

- 降息可能支持苹果的资产负债表、现金回报及服务业务估值,但产品周期风险和关税暴露依然存在。

- 分析师对苹果股票的目标价从200美元(Phillip Securities)到290美元(Melius Research)不等,反映了估值谨慎与对服务及设计升级信心的分歧。

- 苹果的人工智能推出品牌为“Apple Intelligence”,普遍被认为落后于谷歌的Gemini和微软的Copilot。

科技股集中风险与苹果权重

美国股市对科技股的依赖程度达到历史最高。十大科技巨头现占标普500指数的38%,超过了2000年互联网泡沫时期的33%峰值。

这一权重在短短五年内翻了一番,主要由英伟达、微软和Alphabet等巨头推动。

苹果单独占据指数近6.8%的权重,既是风向标也是潜在风险。英伟达因AI需求今年迄今上涨超过32%,微软因云计算和AI持续上涨,而苹果股票今年迄今下跌5.67%,在所谓的“七巨头”中形成明显分化。

宏观背景:通胀与美联储政策

2025年8月CPI报告于9月11日发布,确认通胀依然顽固但受控:

- 整体CPI同比上涨至2.9%,为今年1月以来最高。

- 核心CPI同比持稳在3.1%,月环比上涨0.3%,主要受住房和商品价格推动。

- 进口关税推高服装价格(同比+0.2%),食品杂货加速至同比2.7%,电费同比飙升超过6%,部分原因是AI数据中心需求。

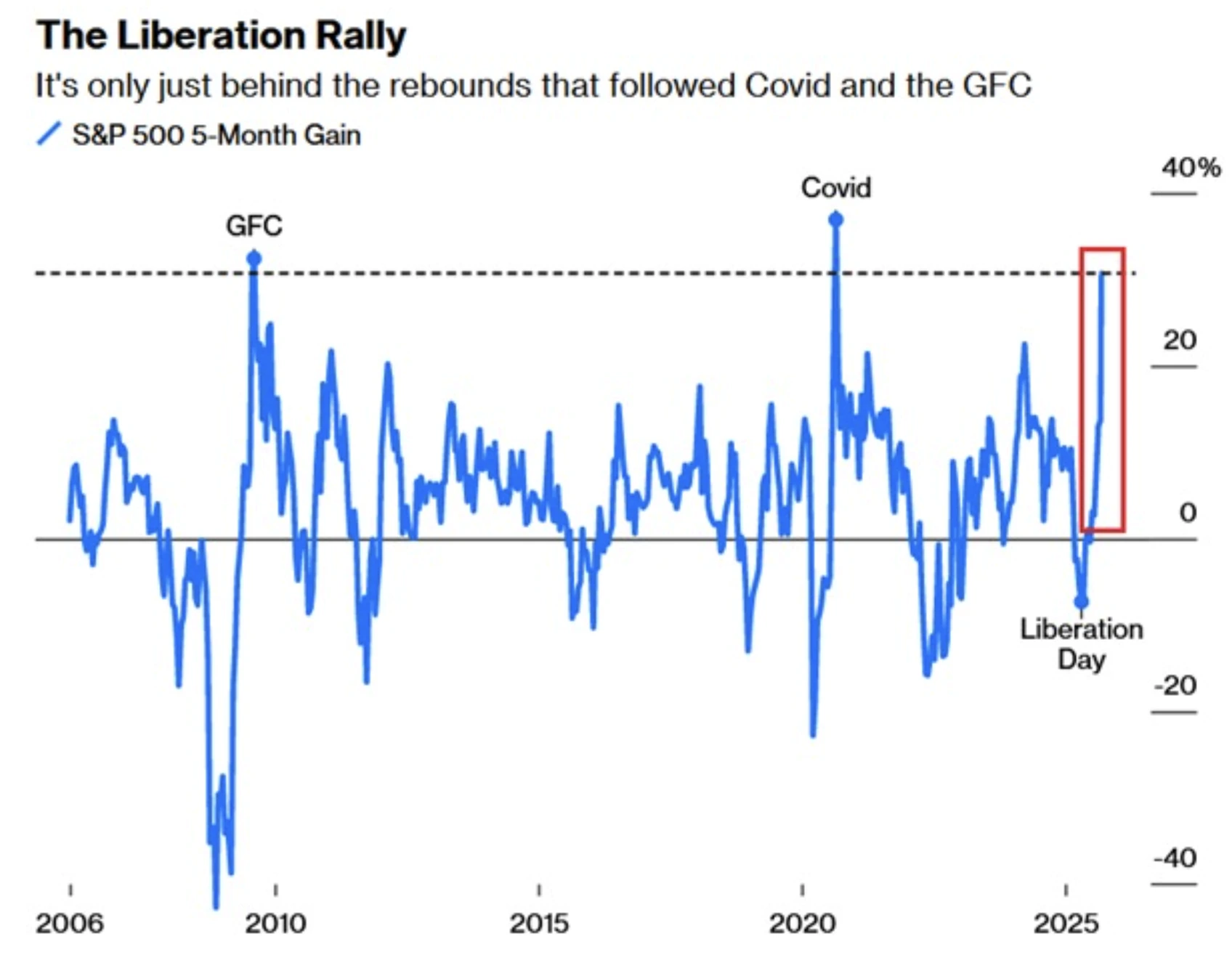

标普500指数在五个月内上涨31%,为过去20年内第三大涨幅,仅比2008年后复苏少1个百分点。

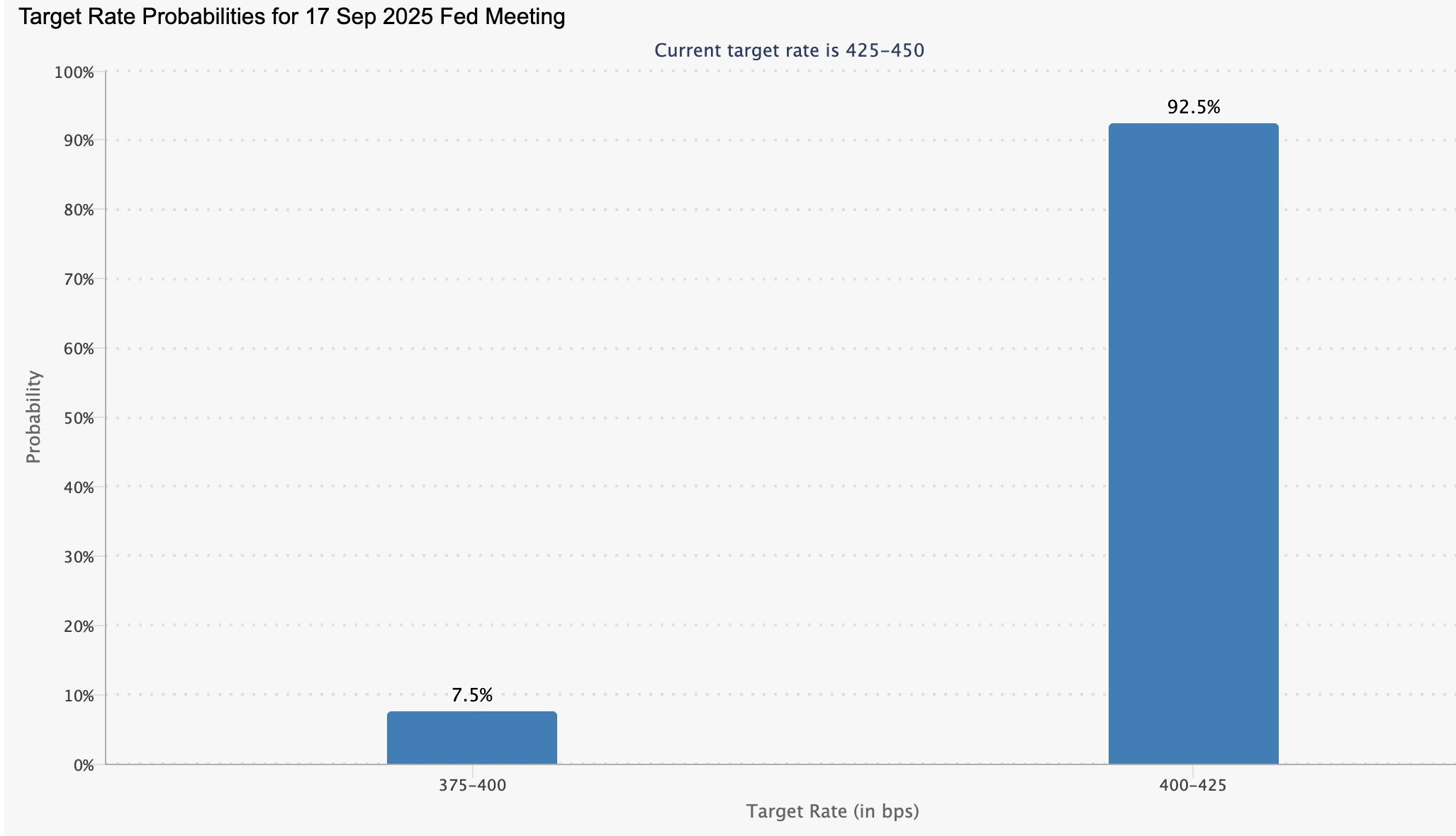

纳斯达克上涨0.7%,道琼斯指数首次突破46000点。期货市场现定价9月17-18日FOMC会议降息25个基点的概率为92.5%。

对苹果而言,美联储宽松可能带来三大好处:

- 资产负债表强劲:较低利率支持苹果超过1000亿美元的回购和分红计划。

- 估值提升:服务业务收益的折现率下降,提高其现值。

- 市场动能:广泛的科技股反弹可能提振苹果股价,即使其基本面滞后。

但美联储虽能提供流动性和支持,无法解决苹果的结构性创新差距。

iPhone Air特点:苹果新品发布后股价表现

苹果9月产品发布会推出四款新机型——iPhone Air、iPhone 17、iPhone 17 Pro和iPhone 17 Pro Max。iPhone Air厚度仅5.6毫米,是史上最薄iPhone,比三星S25 Edge更薄。其特点包括:

- 针对AI任务优化的A19 Pro处理器芯片。

- 两颗全新定制通信芯片。

- 钛合金框架和陶瓷盾玻璃,提升耐用性。

分析师称Air是苹果八年来首次重大设计变革,有望在未来12个月推动升级潮。但也存在权衡:

- 仅配备一颗后置摄像头,而基础款iPhone 17有两颗,Pro系列有三颗。

- 仅支持eSIM设计,在中国面临监管障碍。

- 关于苹果“全天电池续航”宣传是否实际可靠存在疑问。

尽管消费者反响热烈——早期评价称赞其外形设计——苹果股价发布会后下跌3%,反映出投资者对定价、关税及AI竞争力的担忧。

苹果AI滞后与竞争压力

苹果对人工智能的谨慎态度仍是难点。其“Apple Intelligence”功能被批评落后于谷歌的Gemini和微软的AI生态系统。英伟达的爆发性表现凸显投资者对AI领导地位的溢价——这是苹果尚未受益的趋势。

这不仅是认知问题:AI延迟可能削弱苹果服务业务增长和用户参与度,而这正是看涨分析师预测的基础。缺乏可信的AI差异化,苹果风险被视为软件驱动市场中的高端硬件公司。

苹果股票表现分析师展望

苹果的估值争议在巨头中尤为激烈:

- Phillip Securities:减持,目标价200美元,理由是估值过高且缺乏AI突破。

- UBS:中性,目标价220美元,认可iPhone Air热度但整体谨慎。

- Rosenblatt:中性,目标价从223美元上调至241美元,指出摄像头和电池改进。

- TD Cowen:买入,目标价275美元,强调设计创新和定制芯片。

- BofA Securities:买入,目标价从260美元上调至270美元,提及生态系统健康功能。

- Melius Research:买入,目标价从260美元上调至290美元,理由是服务增长和关税风险降低。

结果是目标价区间在200至290美元之间,反映出市场对苹果是成长股、价值陷阱还是集中市场稳定器的深刻分歧。

苹果投资者面临的风险与情景

- 乐观情景:美联储宽松支持估值,iPhone Air推动升级,服务业务持续两位数增长,AI功能逐步改善。

- 悲观情景:关税和通胀挤压利润率,AI战略进一步落后,中国销售疲软,令苹果面临表现不佳风险。

- 市场整体风险:苹果占标普500约7%,长期停滞可能拖累指数表现,暴露科技股37%权重的脆弱性。

苹果股票技术分析

撰写时,苹果股价在经历三天下跌后出现小幅反弹,徘徊于关键支撑位附近。此价格走势暗示,随着科技股继续主导标普500,股价可能反弹。

- 成交量分析:近期交易显示买盘占优,强化看涨观点。

- 上涨情景:若动能持续,苹果股价可能挑战240.00美元阻力位。

- 下跌情景:若卖方重新掌控,股价可能先测试226.00美元支撑,进一步下跌则可能打开202.00美元支撑空间。

该技术图景反映市场更广泛的不确定性:短期看涨信号被宏观及竞争逆风的长期风险抵消。

投资启示

2025年末苹果的走势取决于美联储宽松的宏观支持能否克服微观层面的挑战。其3.5万亿美元市值使其不可忽视,但分析师对其能否赶上AI领导者仍存在分歧。投资者面临选择:将苹果视为受益于美联储降息的稳定现金回报巨头,或认清其作为科技集中市场中薄弱环节的风险。

立即通过Deriv MT5账户,预测苹果的下一步动向。

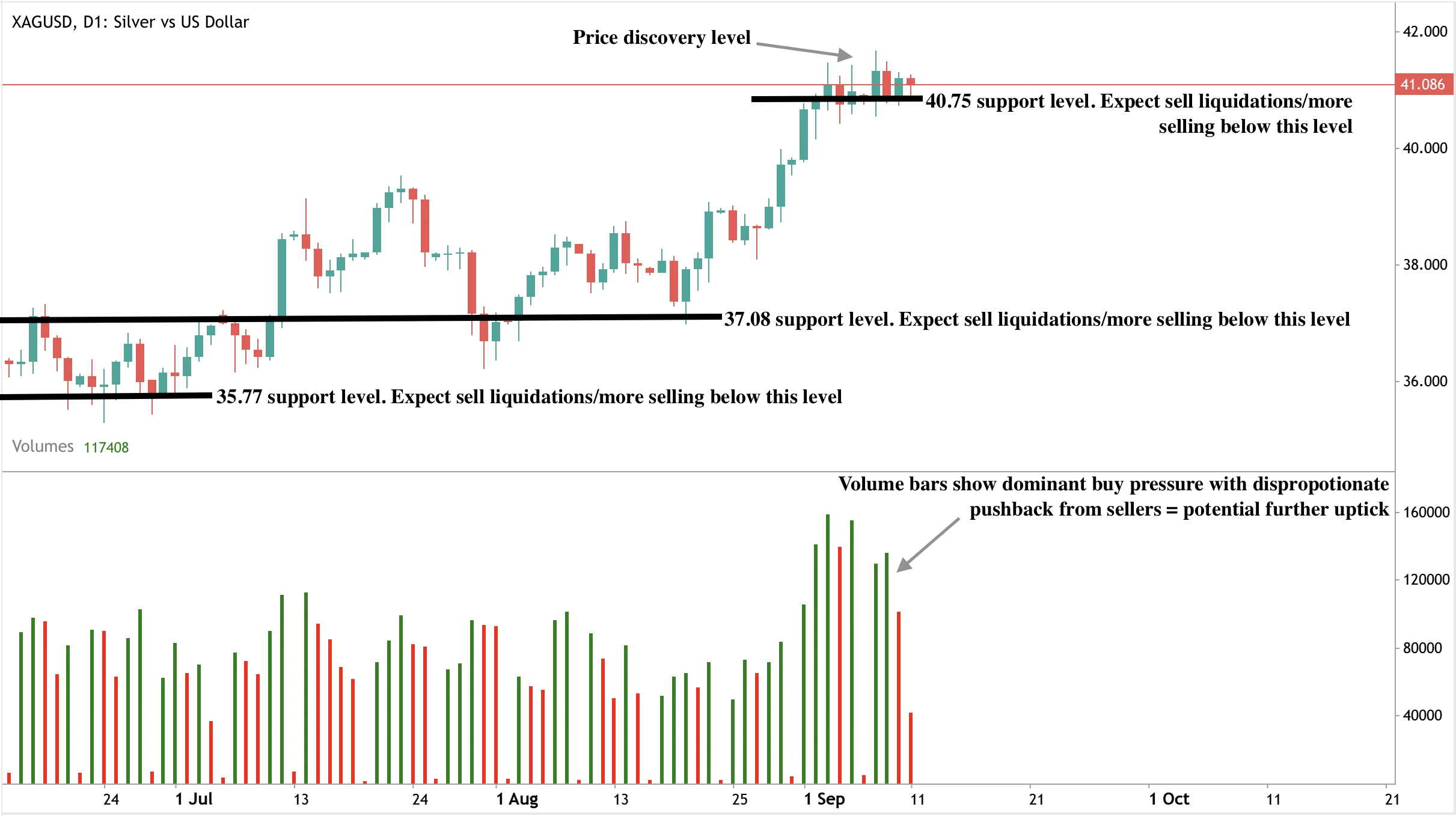

银价会重现2011年涨势还是展现更强的基本面?

尽管避险需求再次推动资金流入该金属,但这一次,银价得到了结构性工业需求和作为关键矿产的战略认可的支撑。

分析师指出,2025年的银价并非简单重演2011年的涨势。尽管避险需求再次推动资金流入该金属,但这一次,银价得到了结构性工业需求和作为关键矿产的战略认可的支撑。价格在41美元以上的盘整保持了潜在的45美元目标价位,市场格局显示基本面比2011年短暂的价格飙升更为强劲。

主要要点

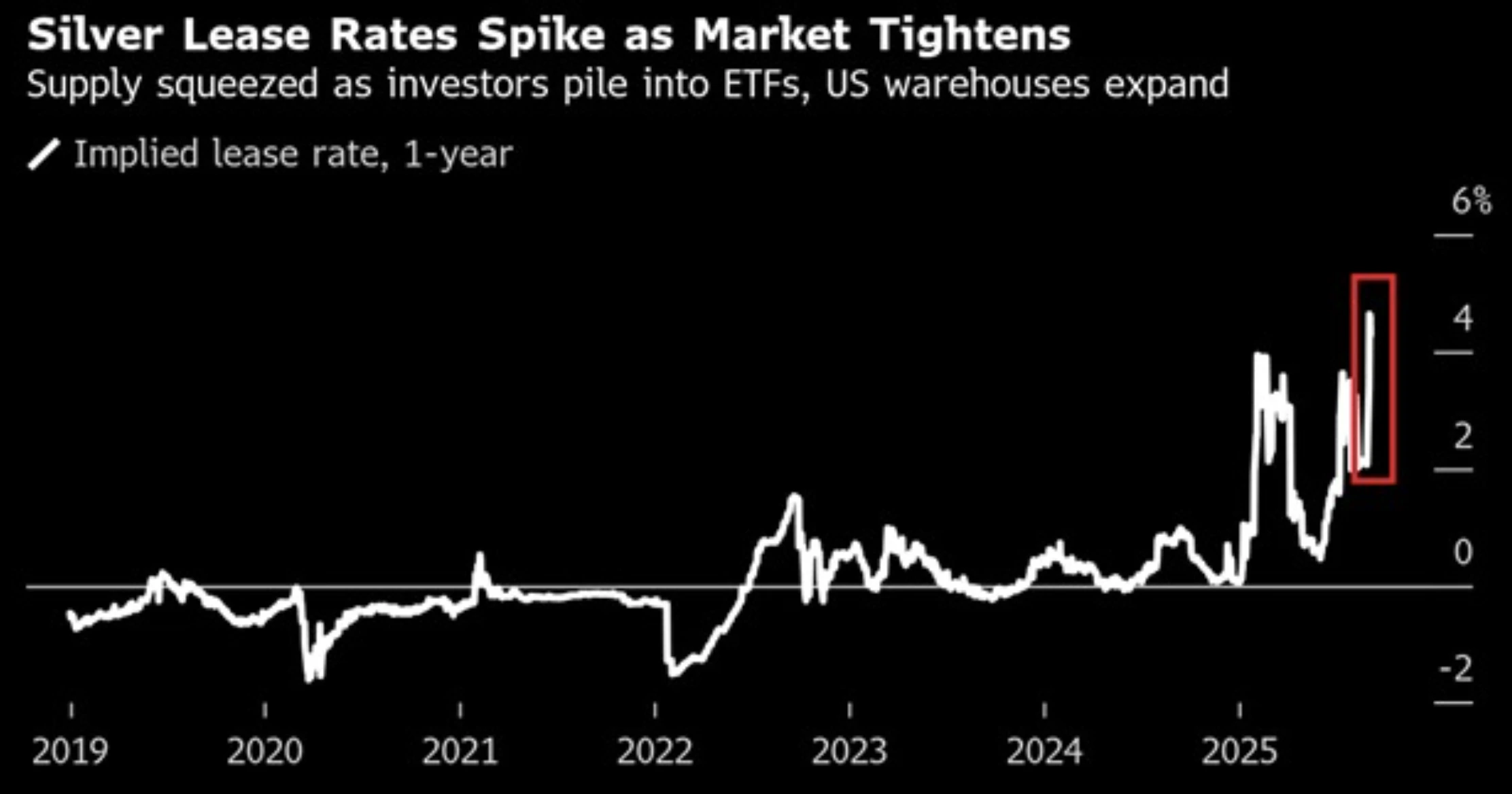

- 银租赁利率超过5%,凸显供应持续紧张,尽管库存处于历史高位。

- 期货价格相较现货的溢价显示实物供应持续紧张。

- 在41美元附近的盘整将45美元设为潜在关键突破目标,逢低买入支撑限制下行风险。

- 来自太阳能、电动汽车和5G的工业需求支撑银的长期基本面。

- 地缘政治紧张局势和联邦储备政策预期的避险资金流入强化了看涨仓位。

银供应紧张及价格信号显示压力

英国银租赁利率今年第五次超过5%,与历史上接近零的水平形成鲜明对比。这是供应紧张的直接信号。与此同时,纽约银期货相较伦敦现货的溢价扩大至每盎司1.20美元,凸显实物市场的压力。

与此同时,Comex仓库的库存处于自1992年有记录以来的最高水平。这并不与紧张的供应状况相矛盾,而是反映了高周转率和持续的需求。综合来看,这些指标表明供应正被多重因素拉扯:可用性受限、强劲的投资者需求以及激烈的工业消费。

银的避险需求与2011年相似,但风险更广泛

如同2011年,银价受到地缘政治不确定性的支撑。地缘政治紧张局势加剧——包括叙利亚内战爆发及全球市场更广泛的不确定性——推动投资者转向银等避险资产以保护财富。

近期升级的紧张局势包括以色列对卡塔尔的空袭、冲突波及叙利亚和黎巴嫩,以及波兰靠近俄罗斯边境的军事姿态加强。法国和日本的政治不稳定也增加了谨慎氛围。

疲弱的美国劳动力数据强化了避险买盘。8月非农就业数据显示新增岗位放缓和失业率上升,增加了市场对联邦储备降息的预期。

较低的收益率和疲软的美元降低了持有金属的成本,这一动态在2011年强力支撑了银价,现今亦在重演。

银的工业需求使本轮周期与众不同

与2011年的关键区别在于银的工业角色。银不仅是避险资产,还是推动全球能源转型技术的关键材料。银在太阳能光伏电池、半导体和电动汽车中不可或缺。

2025年8月底,美国内政部发布了2025年关键矿产草案名单,首次将银列入其中, alongside 铜、钾肥、硅、铼和铅。该名单现正公开征求意见至9月25日,反映了对全球供应紧张的担忧以及银在电子、太阳能和国防等关键行业日益增长的作用——使该金属在投资需求之外具有战略重要性。

不同于2011年货币政策收紧导致涨势消退,今日银价受益于结构性工业支撑,这种支撑不太可能迅速消退。

风险平衡

- 看涨因素:避险需求、联邦储备政策宽松、地缘政治不稳定和工业需求。

- 看跌因素:创纪录的股市高点吸引资金远离防御性资产,以及美元的适度反弹。

- 基本情景:银价维持在41美元附近,等待通胀数据或联邦储备决策提供方向。

市场影响及价格情景

- 看涨情景:银价突破45美元,避险资金流和工业需求汇聚。向50美元迈进成为现实,类似2011年水平但基础更稳固。

- 基本情景:区间震荡继续,40.75美元为支撑,交易者等待美国通胀和货币政策明朗。

- 看跌情景:美元走强和股市动能限制银价在45美元以下,突破延迟至出现新催化剂时。

银的技术面洞察

银价在亚洲交易时段维持在41美元以上,近期涨势后盘整。白银已在狭窄区间内震荡逾一周,交易者等待美国消费者通胀数据后再决定新仓位。

从技术角度看,41美元以下预期有逢低买入,限制下行风险。突破45美元将具有决定性意义,打开通往50美元的路径。目前市场在强劲的避险资金流和坚挺的美元及创纪录股市高点之间保持平衡。如果卖方加大力度,价格可能测试40.75美元和38.41美元支撑位。更大幅度的下跌可能使卖方测试37.08美元和35.77美元的支撑底部。

投资启示

银的独特双重角色使其与2011年不同。投资者应关注45美元作为关键突破点。短期交易者可在41至45美元区间内寻找机会,长期投资者则可关注银在可再生能源和技术领域日益扩大的作用,作为结构性支撑。不同于2011年涨势迅速回落,今日基本面表明回调可能是买入机会而非退出信号。

立即使用Deriv MT5账户交易银的下一步走势。

.webp)

随着美国关税收入的增加,油价会走低还是会因地缘政治而反弹?

分析师认为,与地缘政治的反弹相比,原油跌至60美元的可能性更大。

分析师认为,与地缘政治的反弹相比,原油跌至60美元的可能性更大。美国关税收入的增加正在削减联邦赤字,但代价是全球增长放缓和燃料需求疲软。石油库存正在攀升,欧佩克+和非欧佩克生产国的供应仍然强劲。

尽管地缘政治风险——从以色列对卡塔尔的袭击到美国对俄罗斯石油的关税和制裁威胁——在短期内支撑了价格,但基本面表明供过于求。除非重大干扰使市场紧缩,否则60美元的下行测试将成为主要风险。

关键要点

- 西德克萨斯中质原油价格约为63美元,下行风险升至60美元。

- 美国的关税收入激增使联邦赤字减少了3,000亿美元,但减缓了全球增长,抑制了石油需求。

- 以色列对卡塔尔的袭击引发了海湾安全的担忧,注入了风险溢价。

- 特朗普推动对俄罗斯石油流动实施新的制裁和关税,目标是印度和中国。

- 美国库存增加了125万桶,凸显了供应压力。

- 欧佩克+略有增加产量,但美国、巴西和圭亚那的产量增长仍然强劲。

基本面指向较低的价格

石油的基本面仍然看跌。

库存正在攀升:截至9月5日当周的API数据显示,美国原油库存增加了125万桶,这证实了供应领先于需求。

在典型的市场中,这将严重影响价格,交易者已经对进一步的上涨持谨慎态度。

需求增长减弱:美国关税收入的激增——8月份为314亿美元,今年迄今为止为1,836亿美元——正在减少赤字,但全球贸易放缓。

报告显示,贸易伙伴的报复抑制了消费者的信心,减少了工业活动,拖累了燃料的使用。2025年的全球GDP预测已下调0.5个百分点,美国的增长也疲软,这一趋势直接导致石油需求的减少。

供应增长依然强劲:

- 欧佩克+在周末宣布的增产幅度低于预期,但仍向市场增加了石油量。

- 以美国、巴西和圭亚那为首的非欧佩克生产国继续扩大产量。在美国,技术驱动的效率提高意味着即使钻机较少,产量也创历史新高。

- 总而言之,尽管需求疲软,但这些增长仍使市场供应充足。

这种动态表明,西德中质原油每桶测试60美元,尤其是在9月份库存持续增加的情况下。

石油市场地缘政治风险提供短期支持

尽管基本面疲软,但地缘政治风险正在提供支撑并防止进一步的抛售。以色列对卡塔尔的袭击是罕见的破坏稳定的事件。以色列周二在多哈瞄准了哈马斯领导人,哈马斯报告了五人伤亡。

卡塔尔是美国在中东最大的军事基地,一直是和谈的重要调解人。这次罢工震惊了市场,推动石油价格上涨了近2%,之后在美国官员淡化了再次发动袭击的可能性之后,涨幅被削减。尽管如此,该事件仍注入了与海湾不稳定有关的新风险溢价。

美国对俄罗斯石油流动的压力也是焦点。据路透社报道,特朗普推动对莫斯科的原油出口实行更多限制,呼吁如果印度和中国继续购买俄罗斯石油,则对它们征收100%的关税。

印度已经面临50%的关税。如果得到执行,这些措施可能会减少俄罗斯的收入并干扰流向主要买家的流动,从而支撑全球油价。目前,印度和中国抵制了西方的压力,但仅凭威胁就足以提振情绪。

关税和美元使情况复杂化

美国关税收入增加的财政影响显而易见。到年底,今年迄今为止的1836亿美元收款额可能超过3000亿美元,从而使美国的预算赤字减少了类似数额。根据预测,这种财政救济可能会使美元走强。

但是,对于石油而言,美元走强是一把双刃剑:

- 这使得美国以外的买家对原油更加昂贵,从而减少了需求。

- 它给出口商带来压力,以当地货币计算,他们的收入较低。

再加上贸易紧张局势导致全球增长放缓,关税故事对需求的影响大于对供应的压力,这进一步加剧了看跌的局面。

市场影响和价格情景

风险平衡表明持续波动。

- 看跌情景: 基本面占主导地位。库存增加和需求放缓使WTI跌至60美元,如果到2026年盈余增加,风险将扩大到50-55美元区间。

- 看涨情景: 地缘政治爆发。海湾不稳定或美国对俄罗斯的更严厉制裁增加了风险溢价,短期内将原油支撑在65-70美元附近。

- 基本案例: 这是一个推拉式市场,WTI的交易价格在60美元至70美元之间,其方向更多地受头条新闻的驱动,而不是基本面。

油价技术分析

WTI当前价格接近63美元,接近61.40美元的重要支撑位。跌破该区域可能会加速跌至60美元,而地缘政治头条的反弹可能会测试70美元和75美元的阻力位。当前的交易量表明卖家保持活跃,这表明除非买家势头强劲,否则下行压力将持续存在。

对投资的影响

对于交易者和投资者而言,当前的设置有利于短期战术交易。

- 如果地缘政治风险引发暂时反弹,在61.40美元支撑区域附近买入可能会带来机会。

- 卖出至70-75美元附近的涨势符合更广泛的看跌基本面和需求放缓。

- 中期定位应考虑供应增加和需求前景疲软,风险倾向于在2026年对50-55美元区间进行长期测试。

与高效的美国页岩油和低成本生产商相关的能源股票可能跑赢大盘,而成本较高的海上项目仍然脆弱。即使原油价格疲软,炼油商仍可能继续受益于高吞吐量。

在美国通胀数据公布之前,美元/日元汇率接近147

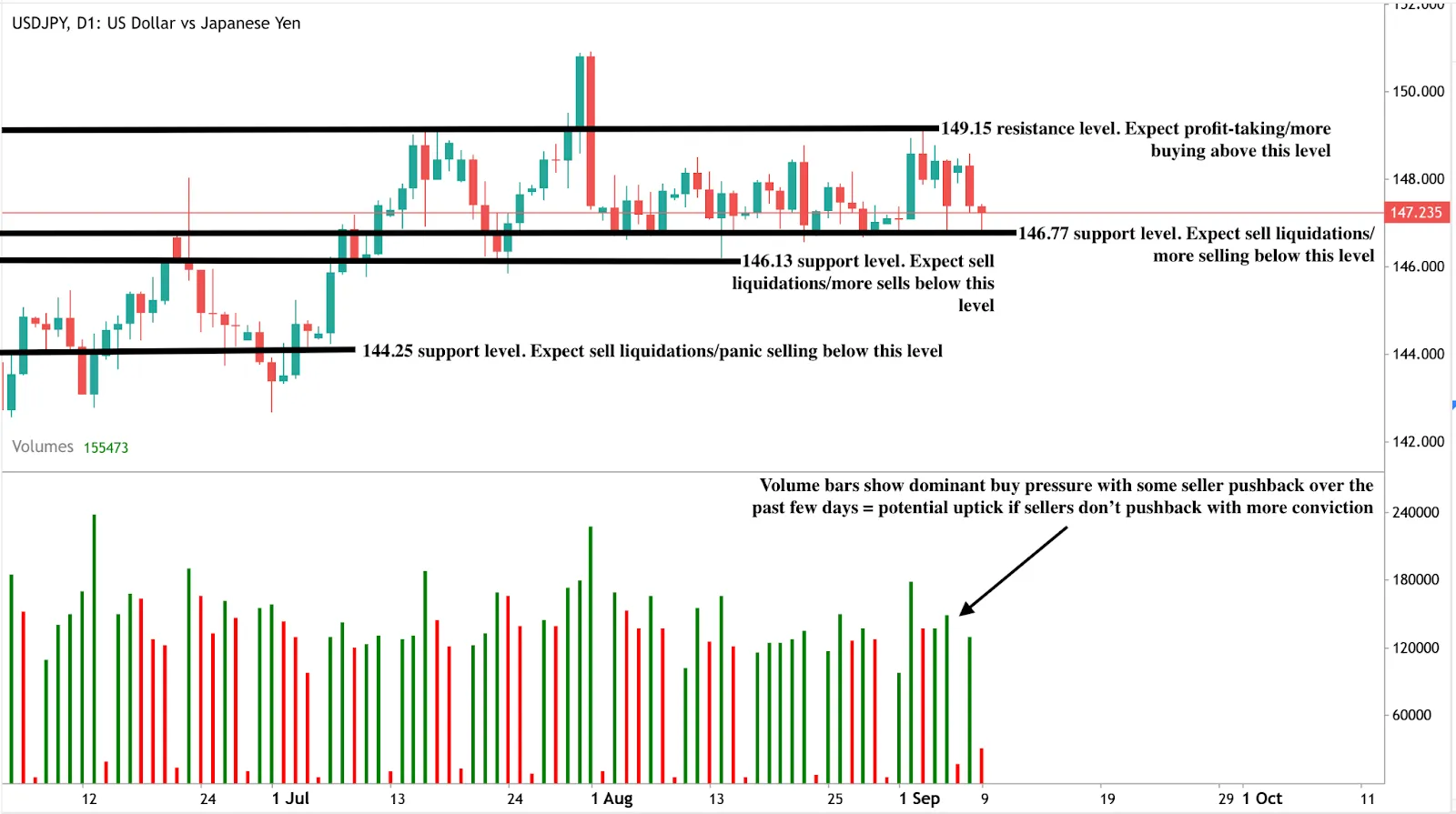

美元/日元汇率约为147.23,交易者正在等待美国的通胀数据打破僵局。

美元/日元汇率约为147.23,交易者正在等待美国的通胀数据打破僵局。更高的消费者价格指数可能会支撑美元并将该货币对推向149,而疲软的结果有可能决定性地跌向146的价格水平。尽管自8月初以来美元普遍疲软,但美元/日元仍保持弹性,这反映了鸽派的美联储和同样谨慎的日本银行之间的拉锯战。

关键要点

- 美元/日元在明确的区间内交易,受当前区间限制,支撑在146.77—146.13附近

- 受家庭支出增加和工资正增长的支持,日本经济在第二季度按年计算增长2.2%,但日本央行对加息仍持谨慎态度。

- 日本首相石场茂的辞职引发了短期波动,但增加了日本央行延迟正常化的可能性。

- 在8月就业数据疲软之后,美元走弱,但与其他货币对相比,美元/日元的反映速度较慢。

- 美国消费者价格指数是直接的催化剂,热门数据有利于美元走强,而软数据则增加了下行压力。

尽管美元疲软,美元/日元仍处于区间波动

自8月初非农就业报告发布以来,美元一直处于压力之下。该报告显示就业增长下滑,失业率上升至4.3%,为近四年来的最高水平。

在大多数外汇市场中,这种疲软转化为大幅下跌。但美元/日元一直处于顽固的区间波动。

在当前区间内突破的尝试失败了,卖方很快就拒绝了上行势头。同时,买家捍卫了145—146区域,创出更高的低点,暗示了潜在的支撑。结果是陷入僵局,147作为支点水平,而市场则在等待决定性的触发点。

日本央行的政策可能会受到政治不确定性的影响

日本最近的数据强化了日本央行加息的理由。第二季度国内生产总值增长从最初的1.0%大幅上调至年化2.2%,而家庭支出上升,实际工资在七个月内首次转为正数。

这些事态发展通常会强化政策正常化的论点。

然而,政治使前景复杂化。日本首相石场茂在获得美国贸易优惠后,于周末辞职,将日本商品的关税从25%降至15%。他的退出是在该党在夏季早些时候的选举中失利之后退出的。领导层的更迭最初刺激了对日元的避险需求,但也为日本央行提供了更多保障,以保持谨慎。随着政治更替增加了不确定性,决策者现在有了另一个推迟加息的理由,从而限制了日元的长期走强。

美联储降息预期打压美元

在美国方面,疲软的就业数据增加了美联储降息的压力。市场目前估计,在下次会议上下调25个基点的可能性为88.2%,进一步下调50个基点的可能性为11.8%。

分析师还预计,到年底将削减多达三次。这种前景将美元推至7月下旬以来从未见过的新低。

同时,美联储正受到政治审查。唐纳德·特朗普总统全年都在批评主席杰罗姆·鲍威尔降息的速度不够快,并正在考虑替代方案。这种政治背景,加上疲软的劳动力数据,强化了人们对激进宽松的预期。

但是,对美元/日元的影响不如其他美元货币对那么明显,这凸显了日元动态——政治不确定性和日本央行的鸽派态度——如何抵消了美元的疲软。

跨货币信号显示日元选择性走强

各市场对日元的需求并不统一。美元/日元维持在147.23,但日元兑欧元已经走弱,欧元/日元升至一年多来的最高水平。这种对比表明,日元走强更多地是由美国的特定因素推动的,尤其是美联储的政策预期,而不是投资者对日元偏好的广泛转变。

美国通胀报告会成为决定性事件吗?

即将发布的美国消费者价格指数现在是美元/日元的关键驱动力。

- 热门消费者价格指数: 强于预期的数据将降低对美联储大幅削减的预期,提振美元,并可能将美元/日元推向149.15。

- 在线消费者价格指数: 如果通货膨胀符合预期,美元/日元可能会停留在目前的区间内,147美元将继续作为支点。

- 软消费者价格指数: 疲软的数据将增强市场对今年多次降息的预期,削弱美元,并有可能突破146.77—146.13附近的支撑位

对于交易者来说,这构成了二元结果,其中通货膨胀数据为下一次持续走势提供了动力。

市场前景和交易场景

在目前的水平上,美元/日元反映了两个鸽派中央银行之间的平衡。避险资金和更强劲的国内数据推动了短期日元的上涨,但持续的走强需要日本央行明确的政策转变——这在短期内仍然不太可能。

更直接的驱动因素是美国的通货膨胀。高涨的消费者价格指数可能支持美元的复苏,并有利于战术性多头头寸,上涨至149.15。疲软的消费者价格指数将确认下行势头,目标为146.77。无论哪种情况,美元/日元的窄幅区间看起来都不可持续,通胀数据将决定突破。

美元/日元技术分析

在撰写本文时,该货币对处于146.77附近的支撑位,音量条为潜在的反弹提供了理由。如果从支撑位反弹,多头可能难以突破149.15的阻力位。相反,如果我们看到进一步下跌,卖方可能难以突破146.13和144.25的支撑底线。

对投资的影响

对于交易者和投资组合经理而言,美元/日元当前的设置凸显了事件驱动型定位的重要性。更高的消费者价格指数可能会引发反弹至149.15,有利于战术多头。消费者价格指数疲软会增加跌至146.13的风险。在本周之后,鸽派日本央行和宽松的美联储之间的拉锯战表明持续的波动而不是持续的单向趋势,这使得灵活的、数据驱动的策略至关重要。

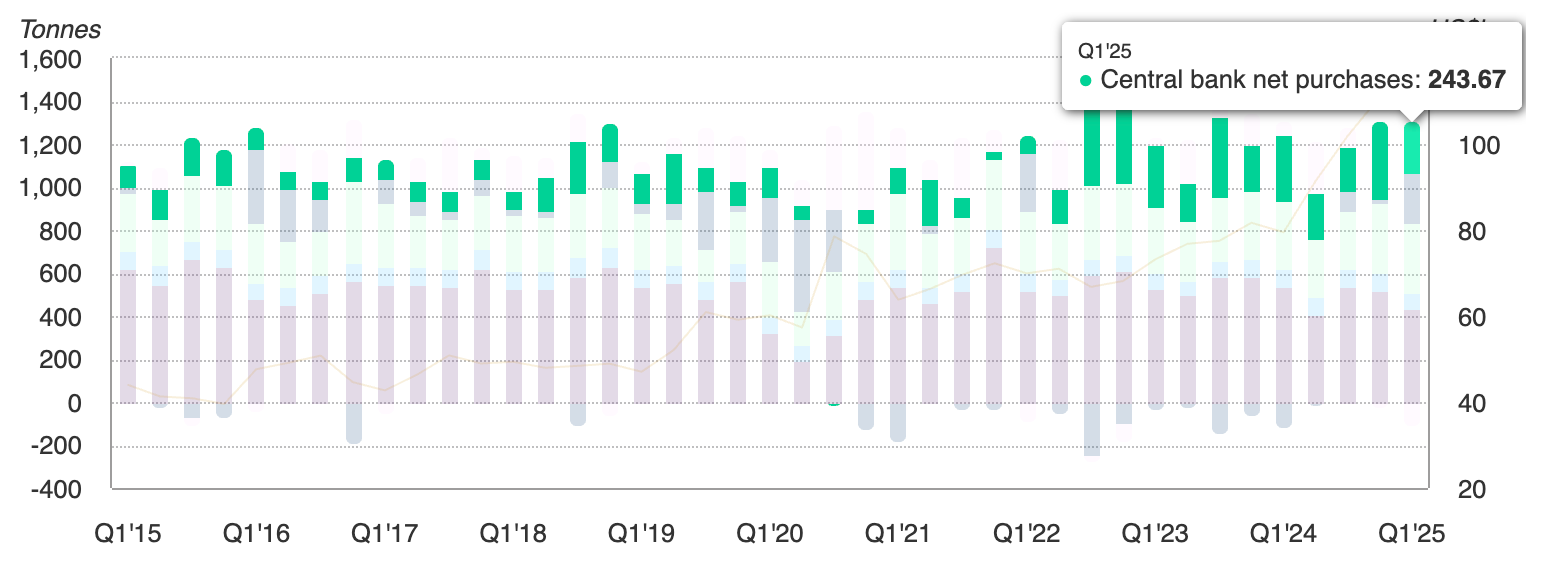

2025年,是什么推动了中央银行的黄金需求而不是美国国债?

金价保持在3,609美元左右的历史新高,继2024年上涨27%之后,今年上涨了37%。

金价保持在3,609美元左右的历史新高,继2024年上涨27%之后,今年上涨了37%。主要驱动因素是储备偏好的转变:各国央行稳步购买黄金而不是美国国债,这表明各国对冲金融风险的方式正在重新排序。疲软的美国就业数据和对美联储降息的预期正在加速这种转变,而投机交易者和零售需求正在增加动力。问题不再是是否 黄金是一种避险资产,但它是否正在成为新货币秩序的基础。

关键要点

- 在央行需求和美联储降息预期的支持下,黄金价格为3,609美元。

- 随着各国央行寻求黄金储备的多元化,美国国债正在失去吸引力。

- 中国人民银行在8月份连续第10个月增加黄金,持有量增加至7402万盎司。

- 交易员对9月17日美联储削减25个基点进行了全面定价,而黄金在2025年飙升了37%,超过了标准普尔500指数,表现得像成长型资产。

- 投机需求正在上升,9月初净多头头寸增加了20,740张合约。

- 白银价格也在飙升,触及14年来的最高水平,这反映了对硬资产的更广泛需求。

黄金兑美国国债:中央银行推动黄金走高

黄金上涨背后的最重要力量是各国央行放弃美国国债。中国人民银行(PBoC)在8月份连续第10个月购买黄金,将黄金储备从7396万金衡盎司提高到7402万金衡盎司。这不是一个孤立的举动:全球各国央行稳步减少其国债持有量,转而使用金银作为对冲美国债务风险、制裁敞口和美元波动的工具。

该决定反映了结构调整。美国国债曾经被认为是最安全的价值储存手段,现在其风险与华盛顿的财政状况、政治争端和对美联储货币政策的依赖有关。相比之下,黄金提供流动性和中立性,使其对储备多元化的吸引力越来越大。

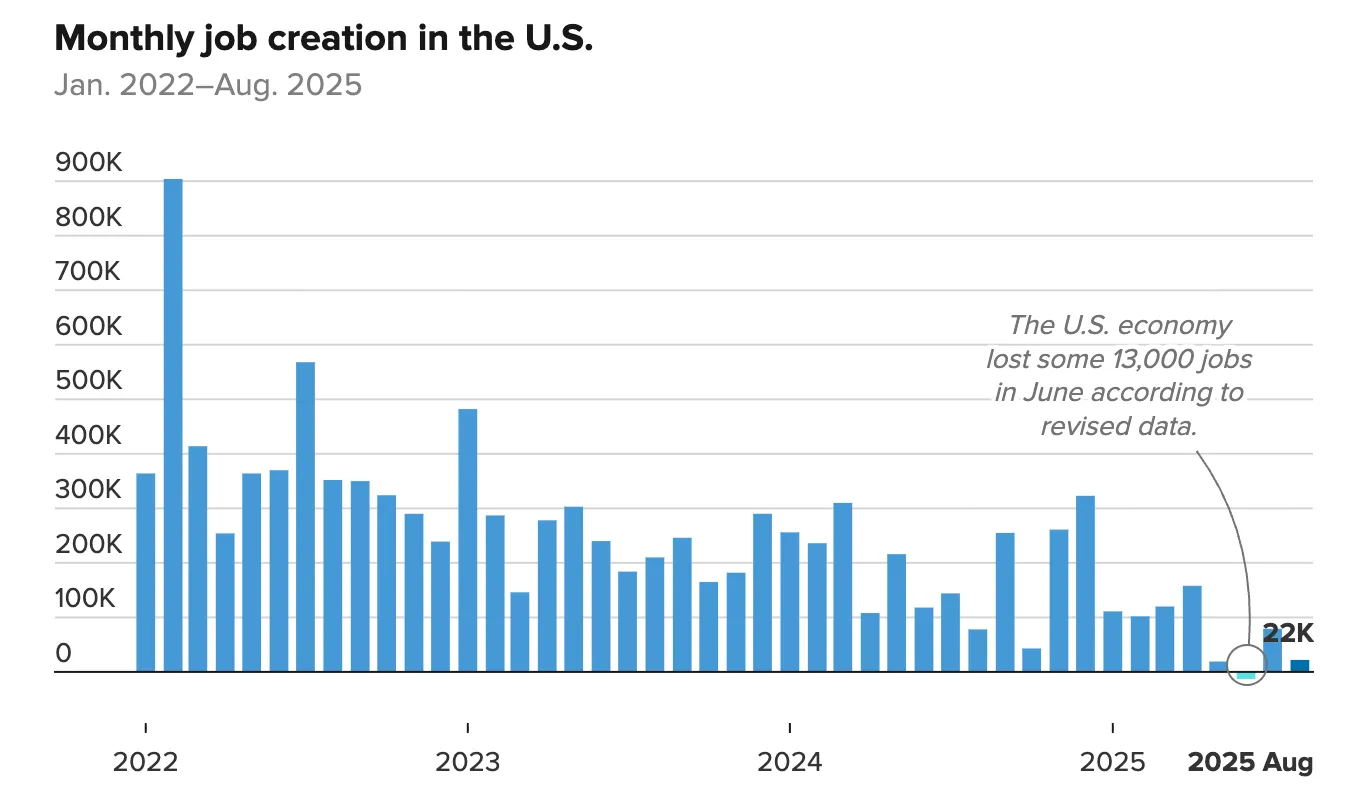

美联储的政策和疲软的美国数据加剧了这一转变

最新的美国就业报告增强了黄金的势头。非农就业人数(NFP)显示,8月份仅增加了22,000个工作岗位,而预期为7.5万个,而失业率上升至4.3%,为2021年以来的最高水平。

这种疲软证实了劳动力市场的疲软,削弱了提高利率的理由。

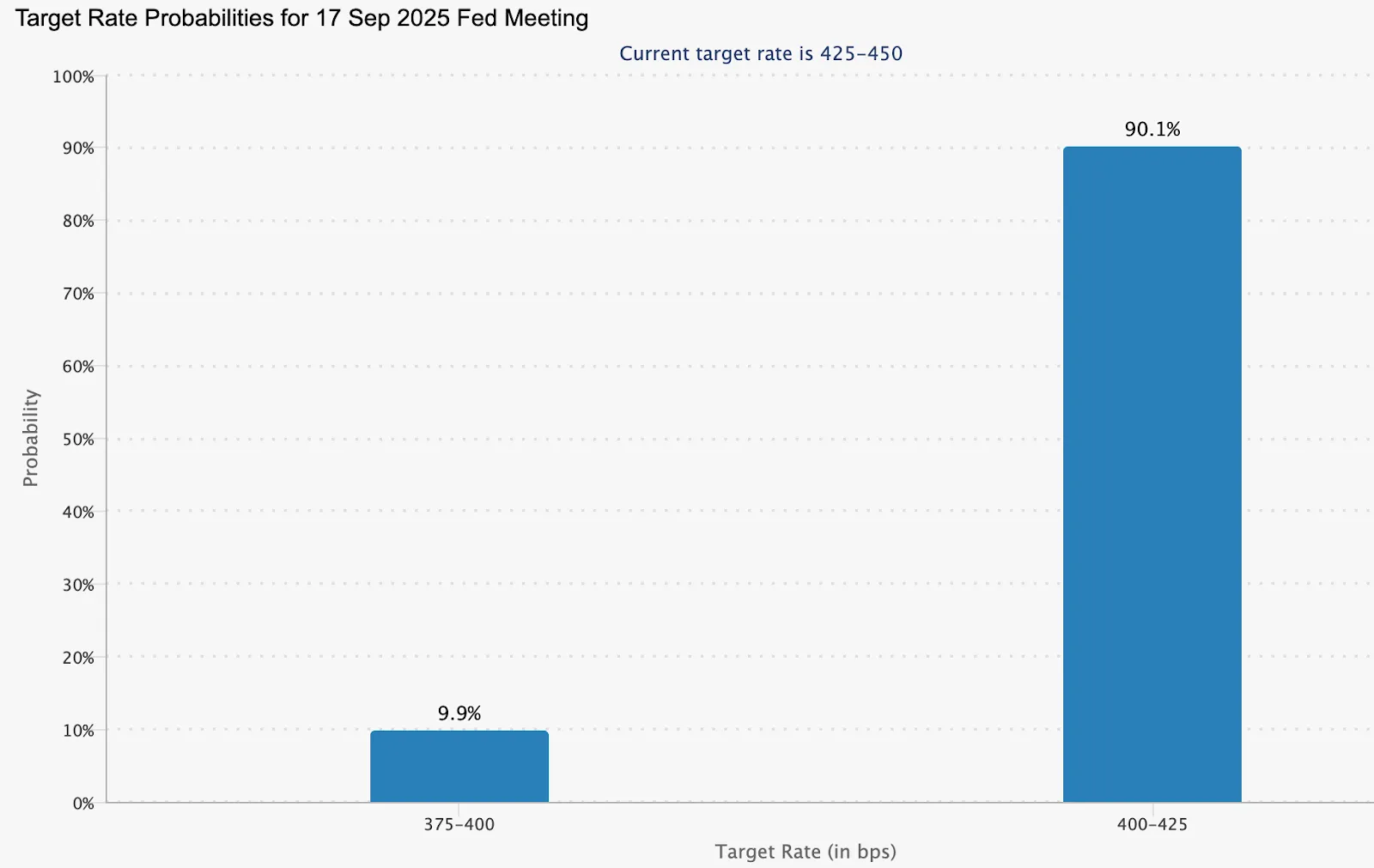

市场现在几乎可以肯定美联储将在9月17日降息,降息25个基点的可能性为90.1%。

较低的利率降低了持有黄金的机会成本,同时也给黄金带来了压力 美元。 这带来了双重推动力:美国国债失去了收益吸引力,而黄金对官方和私人投资者来说都变得相对更具吸引力。

投机性和零售流量加剧了活力

除了央行买盘外,投机头寸也在急剧上升。在截至9月2日的一周中,黄金净多头期货合约增加了20,740张,使总数达到168,862张。这表明动量交易者倾向于涨势,从而放大了涨势。

零售和国内市场也加入了潮流。在印度,卢比疲软使黄金和白银作为对冲货币风险更具吸引力。分析师认为,官方机构和私人投资者的双重需求为3600美元以上的强大支撑基础创造了强大的支撑基础。

白银价格上涨高点

黄金的飙升并不是孤立发生的。上周白银触及14年高点,这表明人们对贵金属作为法定计价资产替代品的需求更大。

白银既是工业金属又是避险资产,其双重作用使其上涨成为一个证实的信号,表明投资者正在对冲系统性风险,而不仅仅是交易短期波动。

价格会决定性地保持在3,600美元以上吗?

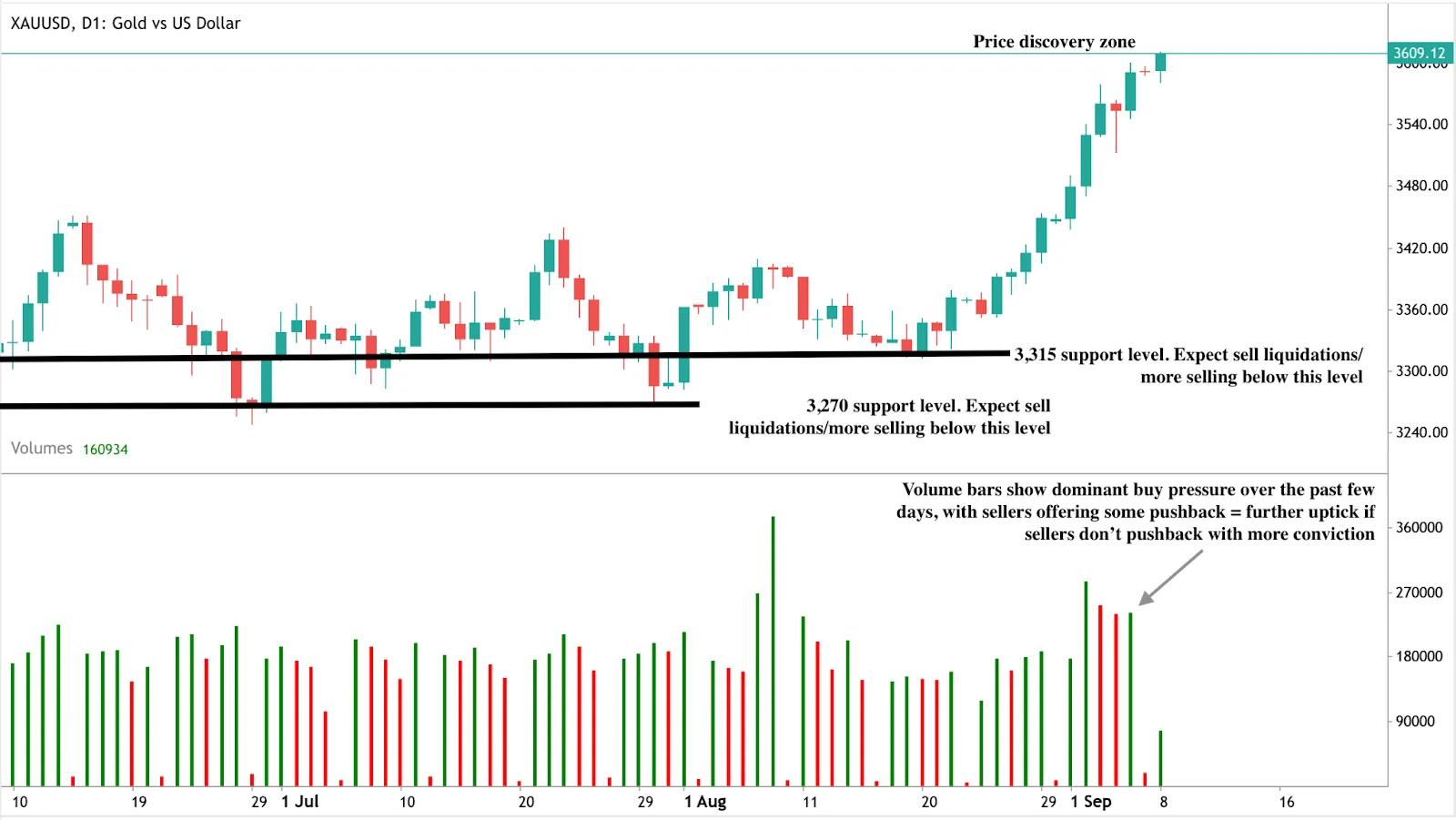

黄金现在处于价格发现模式。

- 突围案例: 央行需求、疲软的美国就业数据以及美联储的削减可能会决定性地将价格推高至3600美元以上,为新的交易区间开辟道路。

- 摊位案例: 短期风险是即将发布的美国通胀报告(星期四)。高于预期的数据可能会使美元走强并推迟彻底的突破,从而在下一步行动之前暂时出现盘整。

黄金市场前景和情景

黄金在2025年迄今的表现重塑了其作用:

- 作为对冲工具,它继续防范通货膨胀、美元疲软和地缘政治的不确定性。

- 作为成长型资产,黄金的表现超过了主要股票基准,从2024年到2025年,复合涨幅为74%。

在短期内,通货膨胀数据可能会带来波动,但结构性驱动因素——央行分散国债、持续的官方购买以及美国宏观信号减弱——支撑了更高的长期下限。

如果央行需求持续下去,美联储多次削减,黄金可能会在3600美元上方建立新的高点。相反,如果通货膨胀高涨,美元反弹,交易者可能会在下一次飙升之前看到盘整。

黄金技术见解

在撰写本文时,黄金呈抛物线走势,略微突破3600美元大关——看涨信号在日线图上显而易见。成交量条也讲述了一个看涨的故事,在过去的几天里,买入压力占主导地位。如果卖家不坚定地反击,我们可能会看到一个突破3600美元大关的决定性走势。相反,如果卖家提供更多阻力,我们可能会看到价格下跌。基本面变化加上获利回吐可能会导致价格暴跌,在3,315美元和3,270美元的价格水平上找到支撑。

对投资的影响

对于投资者来说,传达的信息很明确:

- 短期: 观看周四的通胀数据和美联储9月17日的会议。这些是3,600美元以上的催化剂。

- 中期: 央行从美国国债分散投资表明黄金需求是结构性的,而不是周期性的,支撑了更高的下限价格。

策略: 如果通货膨胀冲击导致回调,交易者可以在支撑位附近寻找战术机会。就长期配置而言,黄金相对于股票的表现跑赢大盘,有理由将其视为核心增长资产,而不仅仅是紧急对冲资产。

Introducing VIX and DXY to monitor market moves and USD trends

Deriv has launched trading on VIX (Volatility Index) and DXY (U.S. Dollar Index). These benchmarks help traders track global market sentiment and the strength of the U.S. dollar—two widely followed signals that shape trading decisions worldwide.

Deriv has launched trading on VIX (Volatility Index) and DXY (U.S. Dollar Index). These benchmarks help traders track global market sentiment and the strength of the U.S. dollar—two widely followed signals that shape trading decisions worldwide.

VIX measures expected volatility in the U.S. stock market over the next 30 days, based on S&P 500 option prices. Often called the fear gauge, it rises in times of uncertainty and reflects market sentiment.

Meanwhile, DXY tracks the U.S. dollar’s value against a basket of six major currencies (EUR, JPY, GBP, CAD, SEK, CHF). It highlights shifts in dollar strength, influenced by interest rates, trade flows, and economic confidence.

Quick takeaways

- VIX helps traders anticipate changes in market sentiment.

- DXY provides a clear measure of U.S. dollar strength against global currencies.

- Together, they offer a broader perspective of global markets beyond individual stocks or forex pairs.

How VIX and DXY differ from traditional indices and forex pairs

Unlike individual stocks, indices, or forex pairs, VIX and DXY reflect broader market signals.

- VIX (Volatility Index): Based on S&P 500 option prices, VIX rises in times of uncertainty and helps traders assess market sentiment.

- DXY (U.S. Dollar Index): Tracks the dollar’s value against six major currencies, highlighting shifts influenced by interest rates, trade flows, and economic confidence.

Why trade VIX and DXY

Both indices react to major events such as monetary policy changes, economic data releases, and geopolitical developments.

Trading them provides a bigger-picture perspective of global markets:

VIX (Volatility Index)

- Monitor shifts in uncertainty: Spot when volatility expectations are rising and adjust your strategy.

- Diversify beyond equities: Trade an index that behaves differently from traditional indices. On Deriv, VIX can also complement strategies built on Synthetic Indices, which run 24/7.

- Hedge against downturns: VIX often spikes when equities fall, making it a tool traders may use to manage stock market risk.

DXY (U.S. Dollar Index)

- Track currency strength: Monitor how the U.S. dollar moves against other key currencies.

- Anticipate ripple effects: Understand how dollar shifts can influence Commodities and Forex markets. DXY movements can also provide context for trading USD-based forex pairs.

- Watch Fed signals: DXY reacts strongly to U.S. interest rate changes and central bank policy moves.

- Follow commodity pricing: Because oil and gold are priced in USD, a stronger or weaker dollar often affects their trends.

Start trading VIX and DXY today

Log in to your Deriv account and explore VIX and DXY with a Deriv MT5 Financial account. Or if you’re new to Deriv, sign up now to start trading.

随着制造业衰退接近尾声,美元会恢复吗?

分析师认为不会立即恢复。尽管自2022年以来的制造业低迷可能接近结束,但美元的复苏远未得到保证。

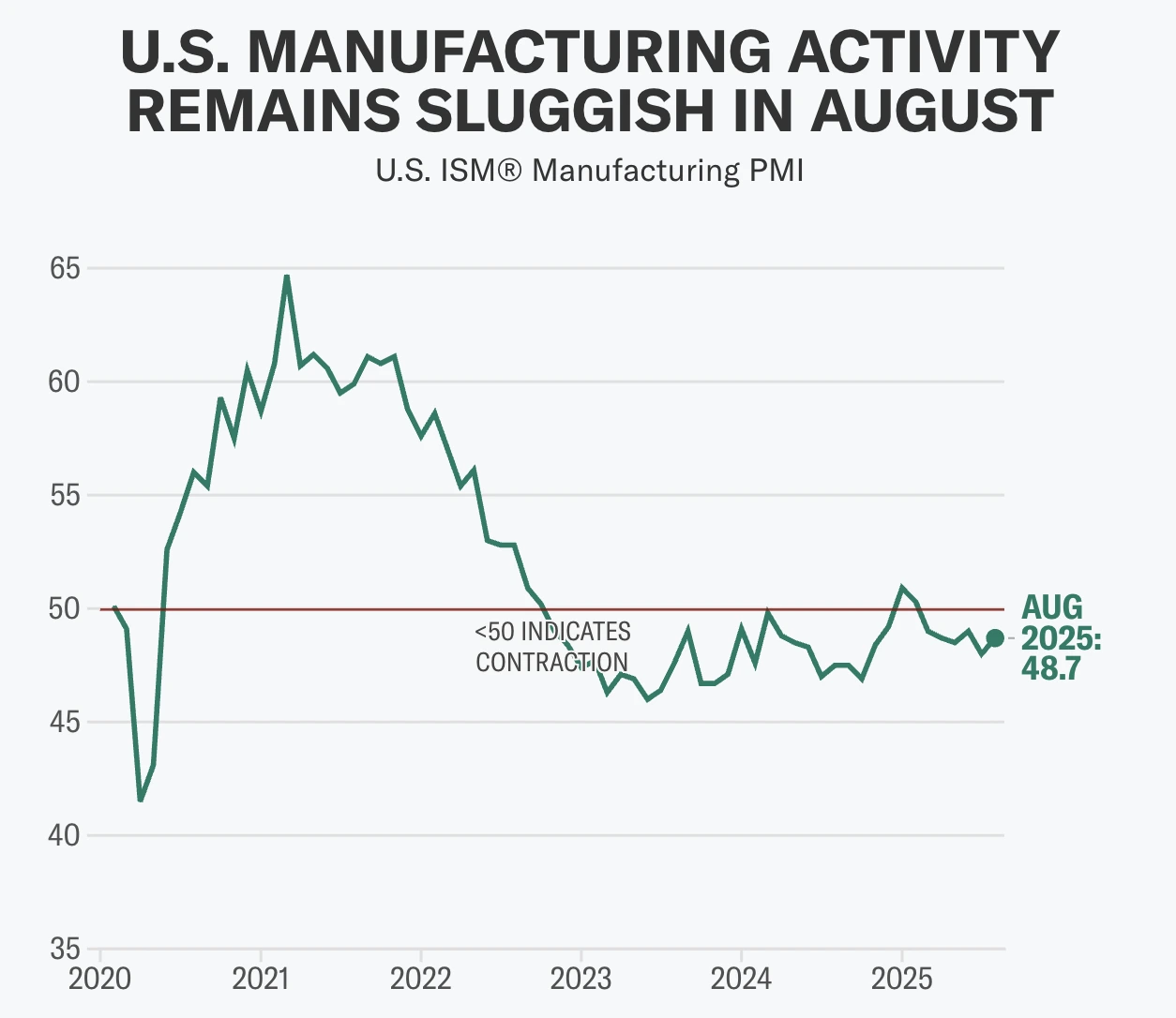

分析师认为不会立即恢复。根据最新数据,美国制造业显示出复苏迹象——8月份ISM制造业PMI升至48.7,新订单首次在七个月内回到扩张区间,达到51.4——但美元仍承压。关税、就业疲软以及美联储降息预期都对其前景构成压力。因此,尽管自2022年以来的制造业低迷可能接近尾声,美元的复苏仍远未确定。

主要要点

- 8月份ISM制造业PMI升至48.7,新订单为51.4,首次自1月以来实现扩张。

- 关税压力依然较大,对中国进口商品征收75%关税,对加拿大、墨西哥和欧盟征收25%关税,增加了美国企业成本。

- 尽管制造业出现复苏迹象,美联储前景依然偏鸽,市场几乎100%预期9月将降息25个基点。

- 资本流动正从美国转移,欧洲ETF流入420亿美元,而2025年美国流入资金减半。

- 就业滞后,ISM就业指数为43.8,全国失业率在4.2%–4.3%之间,显示劳动力市场状况脆弱。

ISM制造业PMI显示首次复苏迹象

8月份ISM制造业PMI上升0.7点,达到48.7,为2024年底以来最高水平。

更重要的是,新订单子指数跳升4.3点至51.4,七个月来首次进入扩张区间。这一点意义重大,因为新订单是需求的前瞻性指标,暗示未来几个月产出可能趋于稳定。

支付价格略有下降,下降1.1点至63.7,显示投入成本有所缓解。但就业指数仍然低迷,仅为43.8,凸显该行业的就业增长远未反弹。

制造业占GDP的比例略高于10%,但历来是投资者情绪和资本流动的领先指标。PMI的积极意外常伴随美元短期上涨,2025年初的读数曾引发美元对G10货币上涨0.7%或以上的反弹。

这对美元可能意味着什么

专家表示,制造业复苏可能通过三个主要渠道支持美元:

- 增长信号:新订单扩张表明需求增强,可能提振对美国经济增长前景的信心,吸引全球资本流入。

- 货币政策:韧性迹象可能减轻美联储大幅降息的压力,支持美元收益率。2025年初,随着市场减少宽松预期,美元兑欧元从1.12反弹至1.02。

- 贸易平衡:出口复苏可能缩小贸易逆差,增强美元。但美元走强和关税成本仍削弱美国商品的竞争力。

美元走强的制约因素

关税阻力

特朗普政府2025年关税方案——对中国进口征收75%关税,对加拿大、墨西哥和欧盟征收25%关税——提高了中间品成本,中间品约占美国进口总额的一半。经济学家估计,这些关税相当于4300亿美元的税收增加,约占GDP的1.4%。这可能减缓经济增长,限制制造业反弹。同时,关税往往通过增加美元交易需求推高美元,使美国出口竞争力下降。

资本外流

外国投资者正在重新配置资产,远离美国市场。2025年美国股票ETF净流入降至57亿美元,较前一年同期的102亿美元大幅减少。相比之下,欧洲投资者向本地ETF投入420亿美元。这减少了对美元的结构性支持,即使制造业数据有所改善。

就业疲软

ISM就业指数仅上升0.4点至43.8,仍显示收缩。全国范围内,薪资增长放缓,7月新增就业仅7.3万个,失业率微升至4.2%。经济学家如Mark Zandi警告称,如果就业下降加速,经济将“处于衰退边缘”,这将削弱美元支撑。

美联储降息前景

美联储将利率维持在4.25%–4.50%区间至2025年中,权衡通胀高于目标与增长疲软。市场目前几乎100%预期9月将降息25个基点,较一周前的89%有所上升,此前7月JOLTS职位空缺降至718万,为2024年9月以来最低。

美联储官员意见分歧:

- Neel Kashkari 警告称关税推高了消费者成本,使通胀难以消退。

- Raphael Bostic 承认通胀风险,但认为劳动力疲软意味着今年只会有一次降息。

- 特朗普关于替换Jerome Powell的言论加剧了政治紧张局势,尽管美联储提名人Stephen Miran承诺维护央行独立性。

这种政策不确定性增加了美元交易的波动性。

市场影响及情景分析

- 看涨美元情景:PMI持续上升突破50,降低美联储降息预期并吸引资金流入,可能推动美元兑主要货币上涨,预测2025年底EUR/USD接近1.19,USD/JPY达到141。

- 看跌美元情景:关税成本、资本外流和就业疲软削弱复苏动力,推动美元走低。摩根大通预测2026年3月EUR/USD为1.22。

- 中性情景:制造业温和增长被鸽派美联储政策抵消,美元维持在当前区间震荡。

美元指数技术洞察

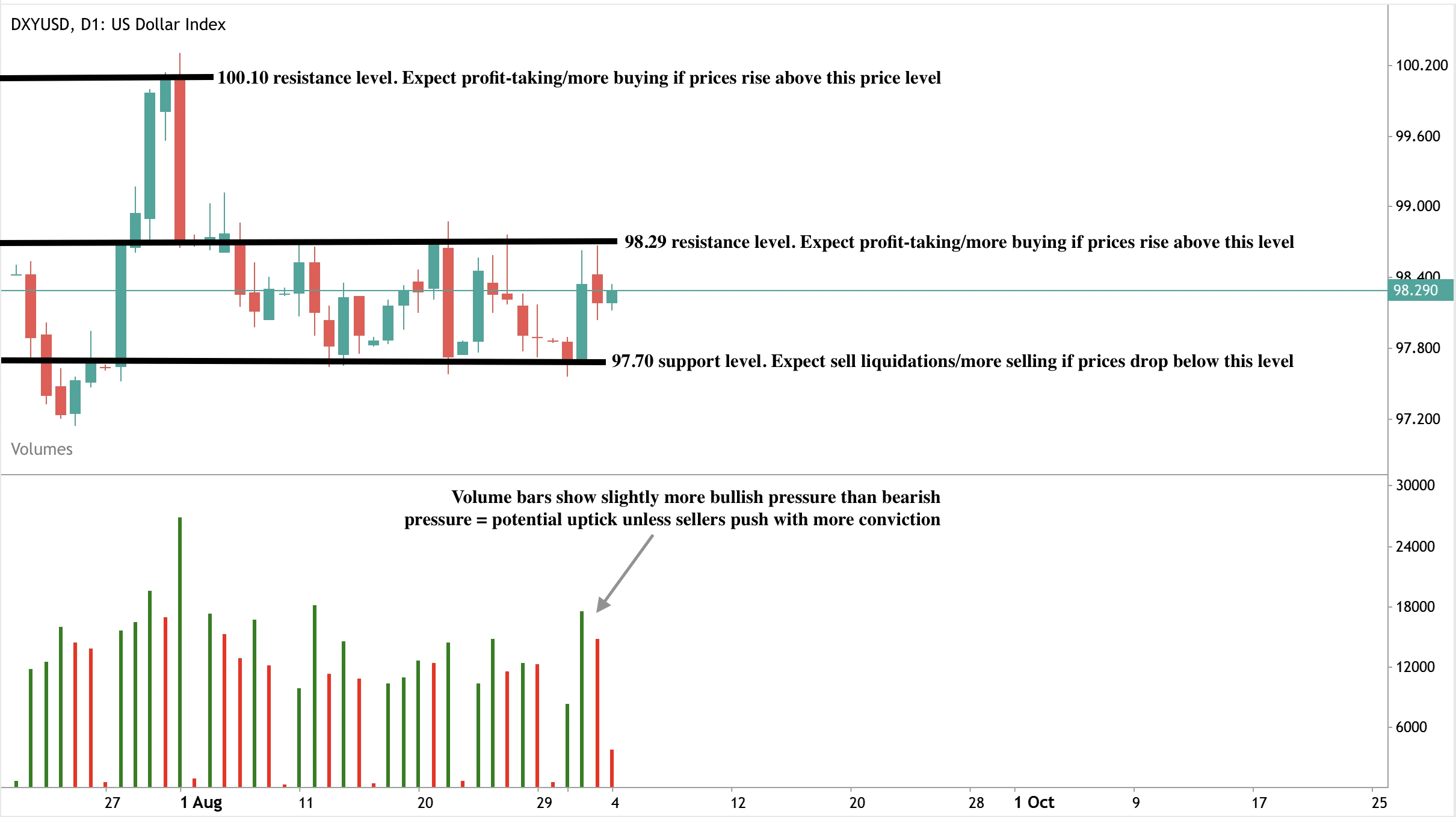

撰写本文时,美元略有反弹,接近98.29美元阻力位——暗示可能出现回调。成交量柱略显多头压力——支持美元上涨,除非空头更有力反击。如果出现强劲上涨,可能突破98.29美元阻力,目标指向下一个阻力位100.10美元。相反,如出现回调,价格可能在97.70美元获得支撑。

投资启示

对于交易员和投资组合经理来说,2025年美元前景处于微妙平衡状态。

- 短期:PMI意外和非农就业数据将主导美元走势,数据公布时波动性可能加大。

- 中期:制造业复苏可能提供支撑,但关税和就业阻力限制上涨空间。

- 长期:财政问题和全球资本重新配置表明美元存在结构性风险,即使短期内保持韧性。

投资者预计将密切关注PMI发布、劳动力数据和关税动态。围绕PMI驱动的反弹可能出现战术性机会,但中期仓位应对复苏动力停滞的下行风险进行对冲。

立即使用Deriv MT5账户交易美元的下一步走势。

随着美国科技股市值达到22.7万亿美元,谷歌能否维持其涨势?

Alphabet的涨势基于盈利增长、云计算动力和AI整合的坚实基础,但其可持续性将取决于更广泛的市场集中度是否引发调整。

是的——Alphabet的涨势基于盈利增长、云计算动力和AI整合的坚实基础,但其可持续性将取决于更广泛的市场集中度是否引发调整。谷歌股票在过去一个月上涨了9.2%,在有利的法院裁决后市值增加了1230亿美元,分析师现在预计其收入和盈利将在2026年前实现两位数增长。这种强劲表现表明未来仍有上涨空间,尽管美国科技股的绝对主导地位——现价值22.7万亿美元,占标普500指数的40%——意味着如果市场情绪转变,风险将被放大。

主要要点

- 2025年9月2日,法院确认Alphabet无需出售Chrome后,其股价跳涨5%。

- 市值收于2.57万亿美元,过去一个月上涨9.2%。

- 2025年第二季度,Google Cloud收入同比增长32%,超过Microsoft Azure和Amazon Web Services。

- Alphabet 2025年每股收益预测为10美元,同比增长24.4%,过去一个月内预期有所上调。

- 美国前十大股票合计占标普500指数40%,创历史新高。

谷歌Chrome裁决引发涨势

Alphabet九月的涨势由监管宽松引发。投资者曾担心被迫剥离Chrome,这将削弱谷歌的整合生态系统。利好裁决消除了这一风险,恢复了市场对Alphabet在搜索、YouTube和广告市场份额防御能力的信心。

Alphabet盈利预测增强乐观情绪

公司的基本面进一步支撑这种乐观:

- 盈利动力:当前季度每股收益预计为2.33美元(同比增长9.9%),2025财年预计为10美元(同比增长24.4%)。近期预期上调,历史上这通常与短期股价走强相关。

- 收入走势:2025年第三季度收入预计为845.3亿美元(同比增长13.4%)。全年预计销售额为3346.2亿美元,2026年升至3753.1亿美元(增长12.2%)。

- 云计算增长:Google Cloud第二季度同比增长32%,是三大云服务提供商中增长最快的。Alphabet在2025年加大资本支出,以满足AI驱动的云服务需求加速增长。

- AI整合:CEO Sundar Pichai强调AI“正积极影响业务的每个部分”。谷歌搜索正在采用AI概览和AI模式功能,广告商报告AI工具带来更高转化率,YouTube推出了Veo,一款AI驱动的文本转视频平台。

Alphabet多元化的业务组合使其独具优势:搜索和广告仍是核心利润引擎,云计算是高增长领域,YouTube正被AI工具重塑,Waymo在自动驾驶叫车领域提供长期潜力。

美国科技股市值现达22.7万亿美元

美国科技股的集中度规模空前。前十大美国公司合计市值达22.7万亿美元,超过整个中国和欧盟股市。仅前五大公司——Nvidia、Microsoft、Apple、Alphabet和Amazon——的市值总和就超过了全球所有非美国市场。

分析师表示,这种主导地位反映了科技对全球经济的变革性影响。但它也加剧了系统性风险。标普500指数中40%的权重集中在仅10只股票上,投资者的风险暴露高度集中于这批巨头股。国际市场日益被边缘化,凸显全球资本失衡。虽然主导地位在增长周期中可维持势头,但也增加了任何一家公司的冲击可能比以往更广泛传播的可能性。

谷歌的多头观点

- 盈利预期上调,历史上与股价持续上涨相关。

- 搜索、广告、YouTube和云计算的多元化创造多个增长引擎。

- AI采用加速广告和内容创作的货币化。

- Waymo可能成为自动驾驶出行领域的高价值业务线。

- Chrome裁决带来监管明朗,减少不确定性。

谷歌的空头观点

- 美国巨头股集中度高,若市场情绪转变,市场易受冲击。

- 围绕AI和反垄断的监管审查可能重新出现。

- 宏观经济风险——长期高利率、通胀压力和滞胀担忧——可能压缩科技股估值。

- 竞争对手,尤其是云计算领域的Microsoft和Amazon,持续施压。

市场影响及情景分析

Alphabet距离3万亿美元市值仅有20%的差距,正直接竞争加入Apple、Microsoft和Nvidia的3万亿美元俱乐部。Amazon和Meta也具备竞争力,AI是共同驱动力。

如果当前趋势持续,Alphabet最早可能在2026年达到3万亿美元市值。然而,若监管或宏观逆风出现,市场权力高度集中可能放大下行风险。目前,势头和盈利上调提供支撑,但涨势与对美国科技股的整体信心密切相关。

谷歌股票技术分析

撰写本文时,谷歌股票在裁决后涨势中处于价格发现阶段。成交量柱显示买盘占优,卖盘反击有限——暗示可能进一步上涨。如果卖盘反击且涨势未能持续,股价可能在207.06美元支撑位附近止跌。进一步下跌可能在197.00美元获得支撑,若继续下跌,174.00美元处可能成为支撑位。

投资启示

Alphabet凭借盈利上调、AI驱动的货币化和云计算领导地位,展现了持续增长的强劲理由。交易者可关注短期势头策略,尤其是在盈利预期保持正面且技术支撑位稳固的情况下。

然而,美国科技股的极度集中——市值超过中国和欧盟总和——带来了系统性风险。巨头股的调整可能拖累更广泛的指数。中期投资者或可通过风险管理工具平衡对Alphabet的敞口,既看到3万亿美元估值的上行潜力,也认识到高度集中带来的脆弱性。

目前,势头倾向于持续上涨,但可持续性取决于AI需求、云计算增长和投资者情绪能否长期压倒过度集中带来的结构性风险。

银价创14年新高,推动潜在大宗商品反弹

数据显示,2025年银价已飙升至每盎司40.80美元,创14年来最高水平。

数据显示,2025年银价已飙升至每盎司40.80美元,创14年来最高水平。这一走势为投资者提出了一个关键问题:银价会突破50美元关口,还是在下一轮大涨前止步?与此同时,标普500指数与大宗商品指数的比率已达到创纪录的17.27,显示大宗商品相较于股票正处于数十年来最深的折价水平。分析师认为,这种背离表明更广泛的大宗商品反弹可能正在形成,银价处于领先地位。

主要要点

- 银价交易于40.80美元,今年迄今上涨超过30%,为2011年以来最强表现。

- 标普500指数与大宗商品指数的比率自2022年以来已增长三倍,显示股票相较于原材料表现极为强劲。

- 金银比率维持在88,远高于长期平均值60,表明银价仍被低估。

- 投机需求上升,2025年银价期货净多头头寸增长163%。

- 银供应持续短缺,银协会报告2024年短缺1.843亿盎司。

- 风险包括美元反弹、中国需求放缓及短期超买状况。

大宗商品相较股票显得被低估

标普500指数与大宗商品指数的比率已达到17.27,是数十年来的高位之一。自2022年熊市以来,美国股市上涨了71%,而全球大宗商品价格指数下跌了31%。

目前的背离超过了2000年互联网泡沫期间的水平,当时股票被高估并最终回调。历史周期显示,当该比率过度拉伸时,资金通常会从股票转向大宗商品。富国银行已提醒投资者减少股票敞口,建议优质债券和大宗商品配置可能带来更好的风险调整回报。

银价突破40美元,创纪录涨幅

银价首次自2011年9月以来突破40美元,盘整于40.80美元附近。此次突破得益于美元走弱——今年迄今下跌9.79%——以及市场对2025年9月美联储降息的预期日益增强。

期货市场显示投资者积极布局进一步上涨,净多头头寸在今年上半年激增163%。尽管涨势强劲,银价相较于黄金仍被低估,金银比率为88,而历史均值约为60。这意味着如果银价开始缩小估值差距,存在显著的上涨潜力。

银在大宗商品中工业需求突出

银独特之处在于它横跨两个市场:工业需求和避险投资。工业用途持续扩大,银对太阳能电池板、电动汽车和人工智能驱动的电子产品至关重要。

全球向可再生能源的推动意味着消费将增长,仅太阳能电池板制造预计2025年就会显著增加银的需求。同时,地缘政治紧张局势强化了银的避险角色。

2025年第一季度,央行增持了244吨黄金,银价通常在货币和政治压力时期跟随黄金走势。

随着通胀仍高于2%且货币宽松预期临近,银价受益于结构性和周期性需求驱动因素。

反弹风险

银价今年迄今上涨30%,引发短期超买担忧。技术指标显示市场可能在进一步上涨前面临回调。

美元走强仍是主要风险,尤其是如果DXY回升至100–110区间。中国或发达经济体需求减弱也将打击银的工业需求,特别是在电子和可再生能源领域。这些风险表明银价冲击50美元的路径可能不会直线前进,但宏观和供需基本面依然支持银价。

银的技术分析

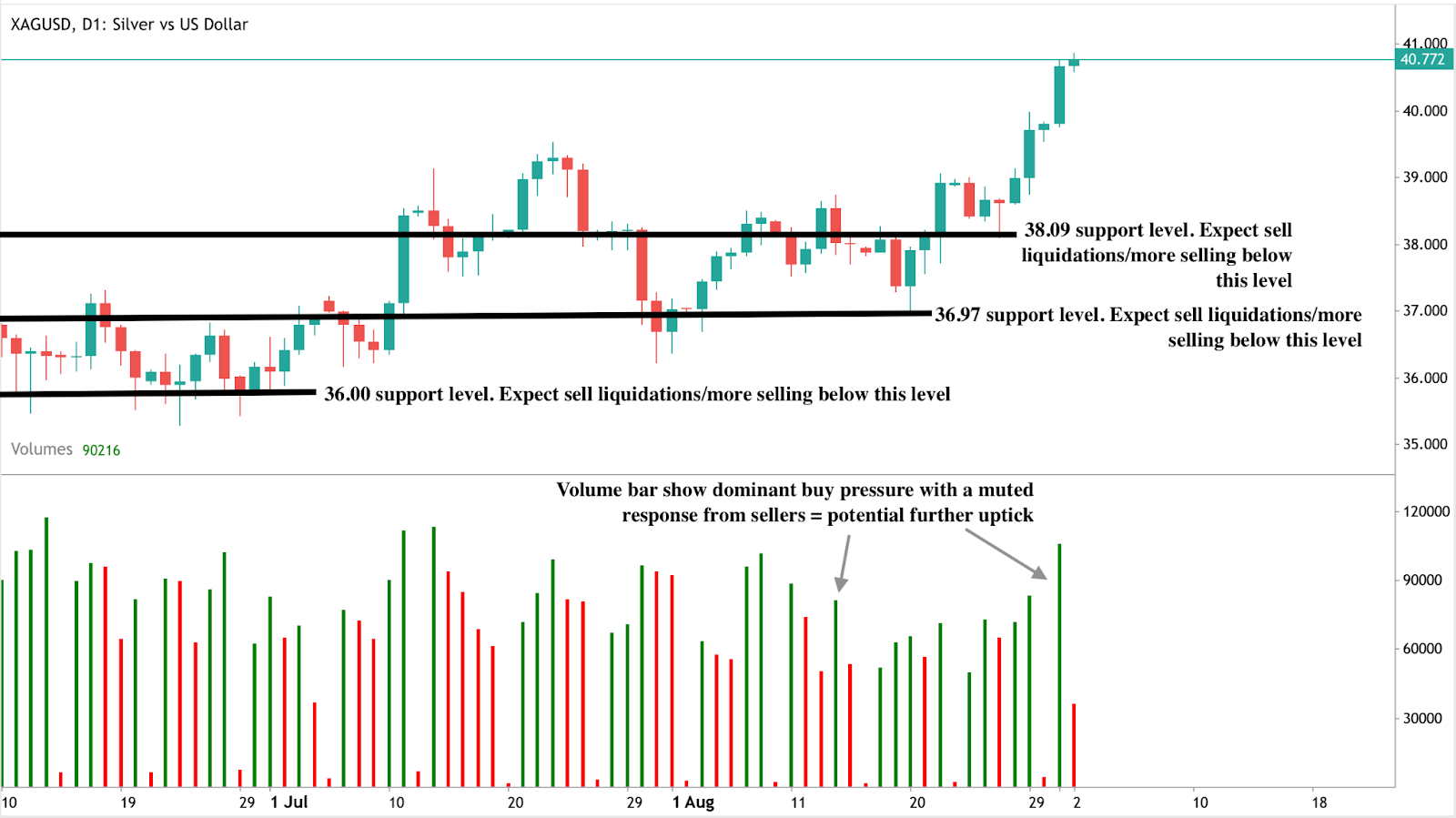

撰写本文时,银价处于价格发现阶段,潜在更高高点可期。成交量柱显示买盘占优,支持这一看涨观点。如果涨势延续,工业金属可能测试45美元,进而冲击50美元。相反,如果卖压出现,近期支撑位在38.09美元,更深回调可能在36.97美元和36.00美元。这些水平对交易者监控下行风险至关重要,因为它们标志着买家可能重新入场的底部。

投资启示

对于交易者而言,银价突破40美元确认了看涨动能,但金属高波动性意味着风险管理至关重要。短期策略可关注38.09美元、36.97美元和36.00美元附近的买入回调,目标价位为45美元和50美元。突破50美元将标志着银价长期趋势的结构性转变,可能吸引更多投机资金流入。

对于中长期投资者,银价相较于黄金和股票的低估,加上结构性供应缺口,支持将银纳入更广泛的大宗商品配置。银相关的ETF、采矿股及包含贵金属和工业金属的大宗商品篮子,均为捕捉上涨机会的途径。

对于投资组合经理而言,极端的标普500指数与大宗商品指数比率表明,适当减少股票敞口并重新配置至被低估的大宗商品可能更为明智。银凭借其工业增长需求与避险特质的独特组合,若2025年开启新一轮大宗商品周期,将成为表现领先的候选资产。

抱歉,我们找不到任何匹配 的结果。

搜索提示:

- 检查拚写并重试

- 尝试其他关键字