随着制造业衰退接近尾声,美元会恢复吗?

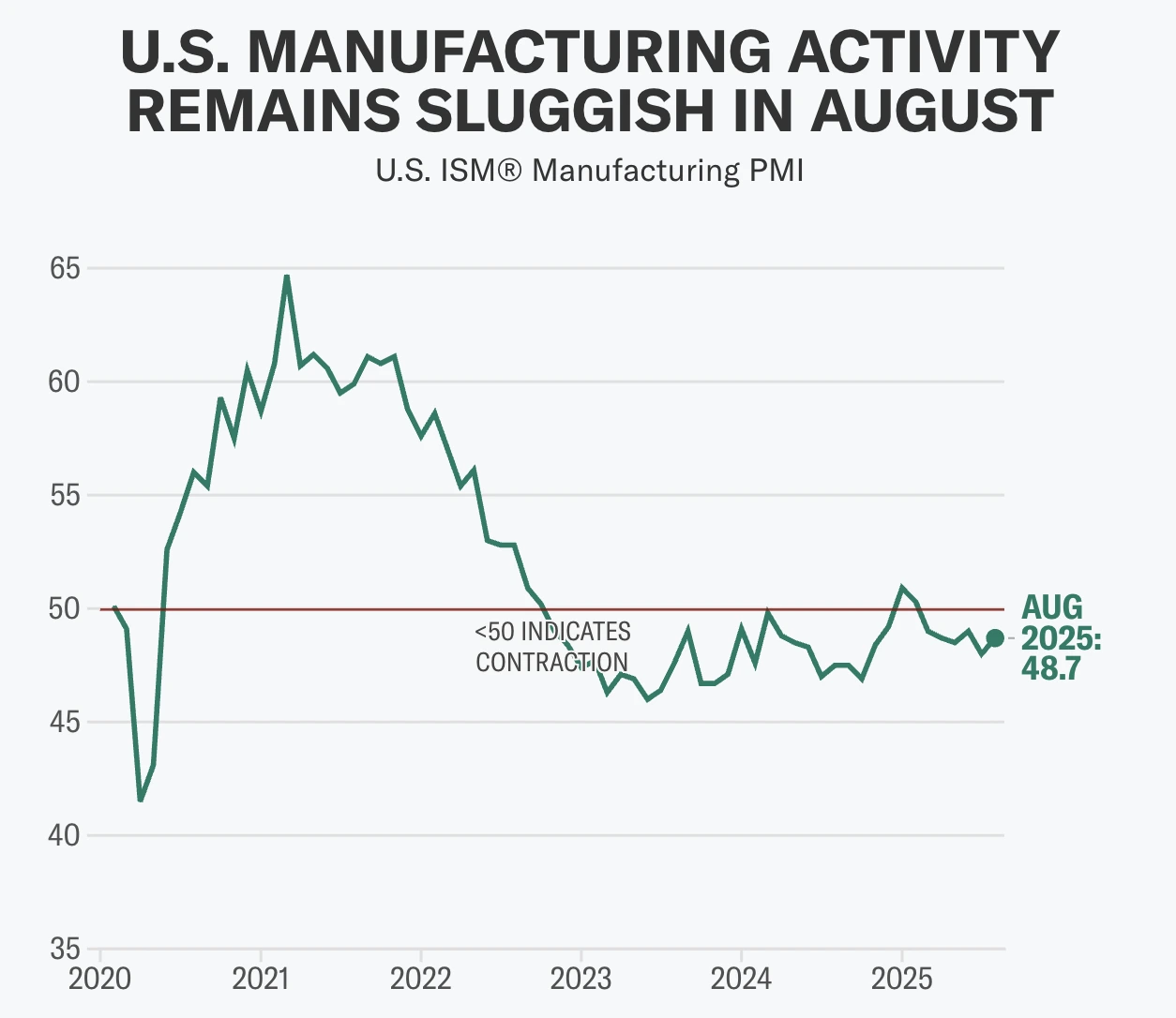

分析师认为不会立即恢复。根据最新数据,美国制造业显示出复苏迹象——8月份ISM制造业PMI升至48.7,新订单首次在七个月内回到扩张区间,达到51.4——但美元仍承压。关税、就业疲软以及美联储降息预期都对其前景构成压力。因此,尽管自2022年以来的制造业低迷可能接近尾声,美元的复苏仍远未确定。

主要要点

- 8月份ISM制造业PMI升至48.7,新订单为51.4,首次自1月以来实现扩张。

- 关税压力依然较大,对中国进口商品征收75%关税,对加拿大、墨西哥和欧盟征收25%关税,增加了美国企业成本。

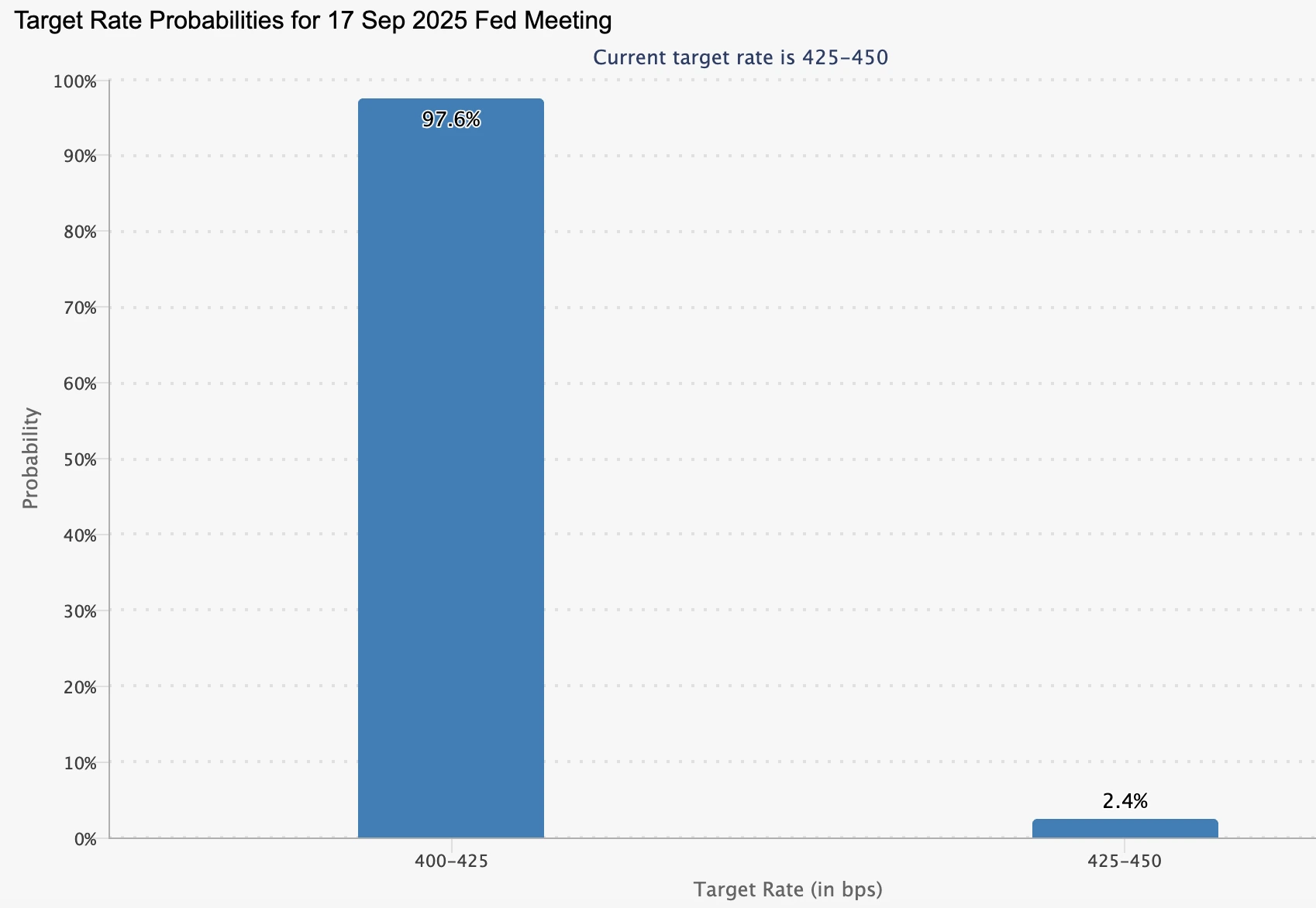

- 尽管制造业出现复苏迹象,美联储前景依然偏鸽,市场几乎100%预期9月将降息25个基点。

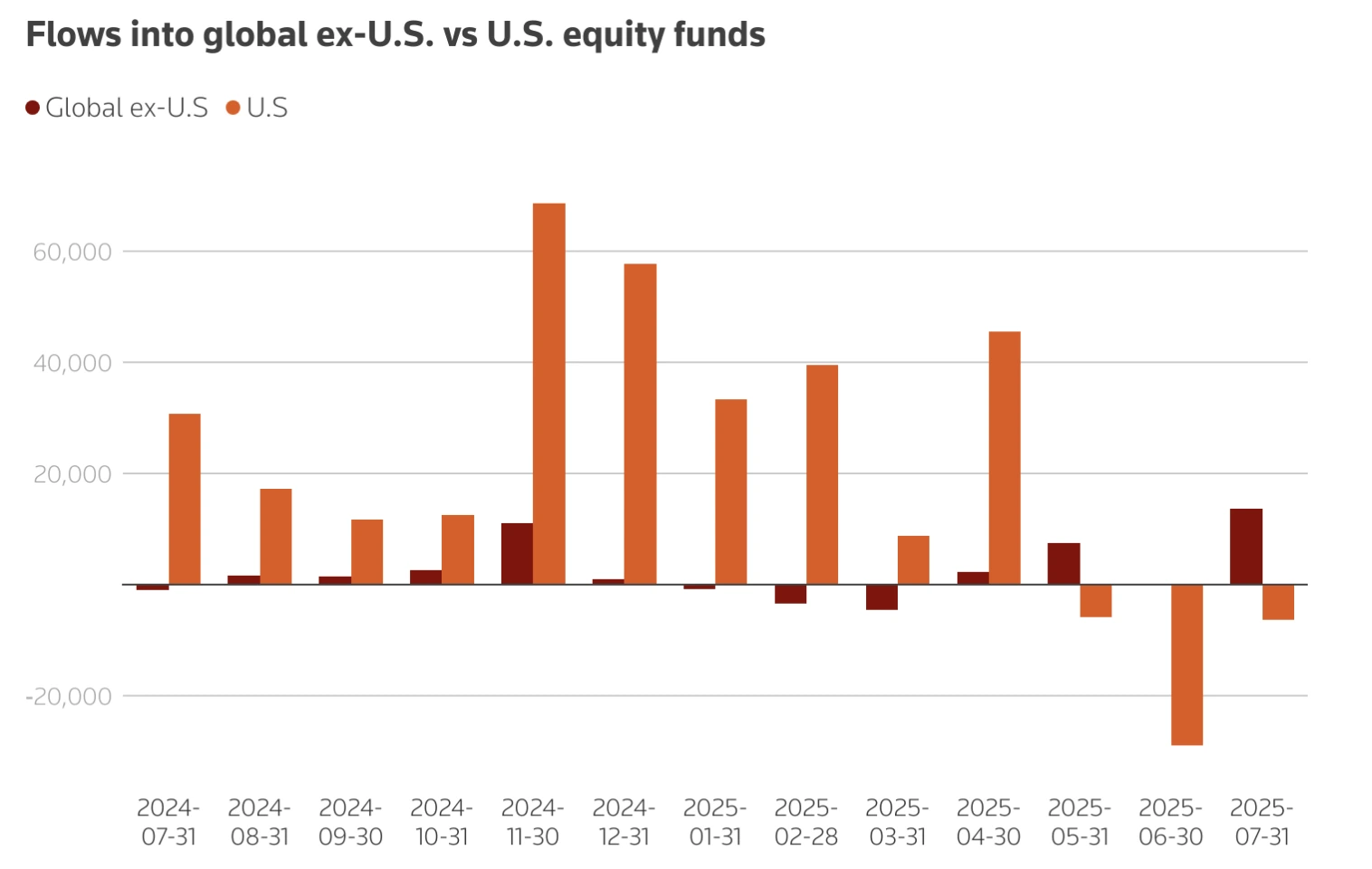

- 资本流动正从美国转移,欧洲ETF流入420亿美元,而2025年美国流入资金减半。

- 就业滞后,ISM就业指数为43.8,全国失业率在4.2%–4.3%之间,显示劳动力市场状况脆弱。

ISM制造业PMI显示首次复苏迹象

8月份ISM制造业PMI上升0.7点,达到48.7,为2024年底以来最高水平。

更重要的是,新订单子指数跳升4.3点至51.4,七个月来首次进入扩张区间。这一点意义重大,因为新订单是需求的前瞻性指标,暗示未来几个月产出可能趋于稳定。

支付价格略有下降,下降1.1点至63.7,显示投入成本有所缓解。但就业指数仍然低迷,仅为43.8,凸显该行业的就业增长远未反弹。

制造业占GDP的比例略高于10%,但历来是投资者情绪和资本流动的领先指标。PMI的积极意外常伴随美元短期上涨,2025年初的读数曾引发美元对G10货币上涨0.7%或以上的反弹。

这对美元可能意味着什么

专家表示,制造业复苏可能通过三个主要渠道支持美元:

- 增长信号:新订单扩张表明需求增强,可能提振对美国经济增长前景的信心,吸引全球资本流入。

- 货币政策:韧性迹象可能减轻美联储大幅降息的压力,支持美元收益率。2025年初,随着市场减少宽松预期,美元兑欧元从1.12反弹至1.02。

- 贸易平衡:出口复苏可能缩小贸易逆差,增强美元。但美元走强和关税成本仍削弱美国商品的竞争力。

美元走强的制约因素

关税阻力

特朗普政府2025年关税方案——对中国进口征收75%关税,对加拿大、墨西哥和欧盟征收25%关税——提高了中间品成本,中间品约占美国进口总额的一半。经济学家估计,这些关税相当于4300亿美元的税收增加,约占GDP的1.4%。这可能减缓经济增长,限制制造业反弹。同时,关税往往通过增加美元交易需求推高美元,使美国出口竞争力下降。

资本外流

外国投资者正在重新配置资产,远离美国市场。2025年美国股票ETF净流入降至57亿美元,较前一年同期的102亿美元大幅减少。相比之下,欧洲投资者向本地ETF投入420亿美元。这减少了对美元的结构性支持,即使制造业数据有所改善。

就业疲软

ISM就业指数仅上升0.4点至43.8,仍显示收缩。全国范围内,薪资增长放缓,7月新增就业仅7.3万个,失业率微升至4.2%。经济学家如Mark Zandi警告称,如果就业下降加速,经济将“处于衰退边缘”,这将削弱美元支撑。

美联储降息前景

美联储将利率维持在4.25%–4.50%区间至2025年中,权衡通胀高于目标与增长疲软。市场目前几乎100%预期9月将降息25个基点,较一周前的89%有所上升,此前7月JOLTS职位空缺降至718万,为2024年9月以来最低。

美联储官员意见分歧:

- Neel Kashkari 警告称关税推高了消费者成本,使通胀难以消退。

- Raphael Bostic 承认通胀风险,但认为劳动力疲软意味着今年只会有一次降息。

- 特朗普关于替换Jerome Powell的言论加剧了政治紧张局势,尽管美联储提名人Stephen Miran承诺维护央行独立性。

这种政策不确定性增加了美元交易的波动性。

市场影响及情景分析

- 看涨美元情景:PMI持续上升突破50,降低美联储降息预期并吸引资金流入,可能推动美元兑主要货币上涨,预测2025年底EUR/USD接近1.19,USD/JPY达到141。

- 看跌美元情景:关税成本、资本外流和就业疲软削弱复苏动力,推动美元走低。摩根大通预测2026年3月EUR/USD为1.22。

- 中性情景:制造业温和增长被鸽派美联储政策抵消,美元维持在当前区间震荡。

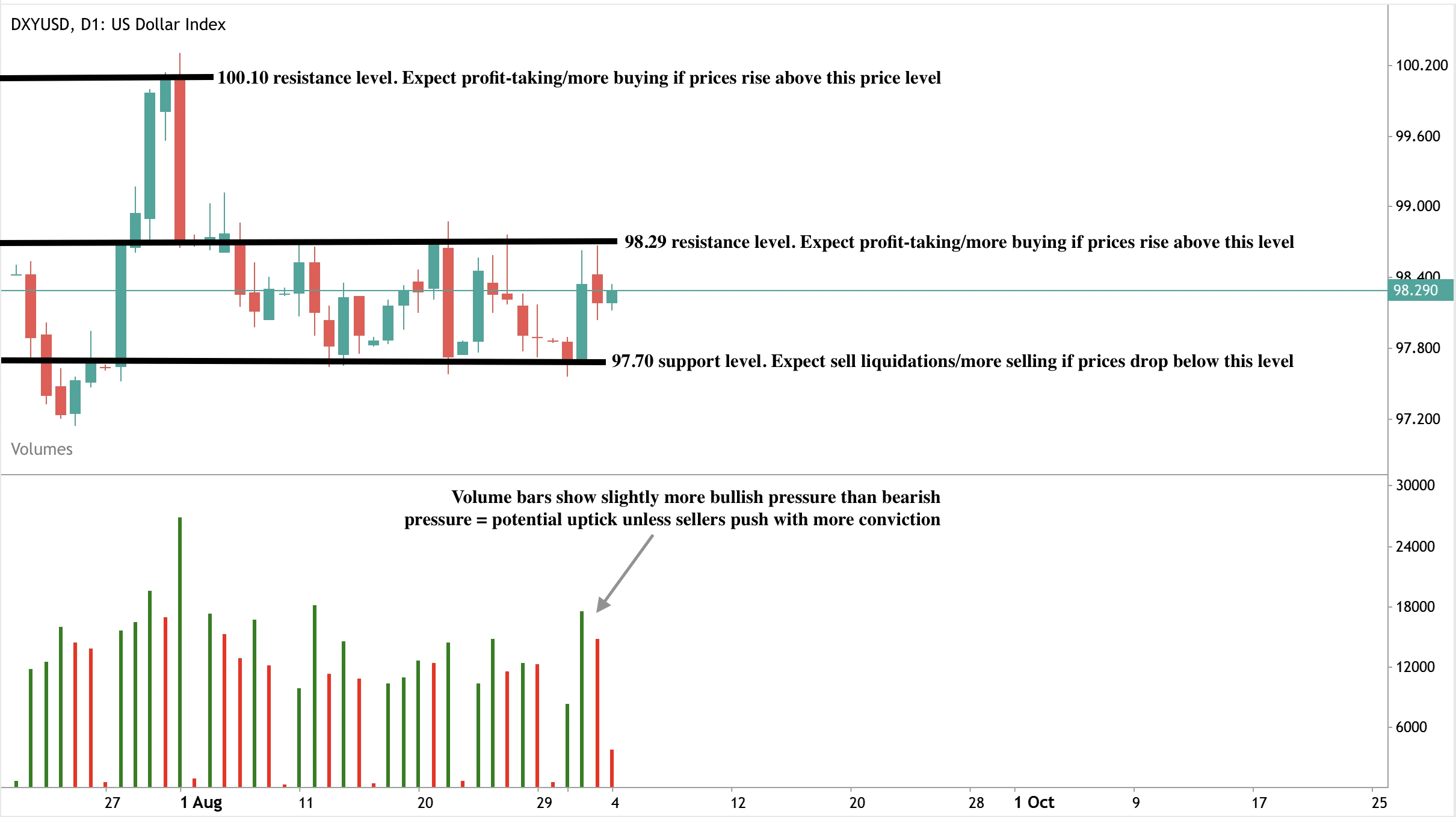

美元指数技术洞察

撰写本文时,美元略有反弹,接近98.29美元阻力位——暗示可能出现回调。成交量柱略显多头压力——支持美元上涨,除非空头更有力反击。如果出现强劲上涨,可能突破98.29美元阻力,目标指向下一个阻力位100.10美元。相反,如出现回调,价格可能在97.70美元获得支撑。

投资启示

对于交易员和投资组合经理来说,2025年美元前景处于微妙平衡状态。

- 短期:PMI意外和非农就业数据将主导美元走势,数据公布时波动性可能加大。

- 中期:制造业复苏可能提供支撑,但关税和就业阻力限制上涨空间。

- 长期:财政问题和全球资本重新配置表明美元存在结构性风险,即使短期内保持韧性。

投资者预计将密切关注PMI发布、劳动力数据和关税动态。围绕PMI驱动的反弹可能出现战术性机会,但中期仓位应对复苏动力停滞的下行风险进行对冲。

立即使用Deriv MT5账户交易美元的下一步走势。

免责声明:

所引用的业绩数据不保证未来表现。