2025年,是什么推动了中央银行的黄金需求而不是美国国债?

金价保持在3,609美元左右的历史新高,继2024年上涨27%之后,今年上涨了37%。主要驱动因素是储备偏好的转变:各国央行稳步购买黄金而不是美国国债,这表明各国对冲金融风险的方式正在重新排序。疲软的美国就业数据和对美联储降息的预期正在加速这种转变,而投机交易者和零售需求正在增加动力。问题不再是是否 黄金是一种避险资产,但它是否正在成为新货币秩序的基础。

关键要点

- 在央行需求和美联储降息预期的支持下,黄金价格为3,609美元。

- 随着各国央行寻求黄金储备的多元化,美国国债正在失去吸引力。

- 中国人民银行在8月份连续第10个月增加黄金,持有量增加至7402万盎司。

- 交易员对9月17日美联储削减25个基点进行了全面定价,而黄金在2025年飙升了37%,超过了标准普尔500指数,表现得像成长型资产。

- 投机需求正在上升,9月初净多头头寸增加了20,740张合约。

- 白银价格也在飙升,触及14年来的最高水平,这反映了对硬资产的更广泛需求。

黄金兑美国国债:中央银行推动黄金走高

黄金上涨背后的最重要力量是各国央行放弃美国国债。中国人民银行(PBoC)在8月份连续第10个月购买黄金,将黄金储备从7396万金衡盎司提高到7402万金衡盎司。这不是一个孤立的举动:全球各国央行稳步减少其国债持有量,转而使用金银作为对冲美国债务风险、制裁敞口和美元波动的工具。

该决定反映了结构调整。美国国债曾经被认为是最安全的价值储存手段,现在其风险与华盛顿的财政状况、政治争端和对美联储货币政策的依赖有关。相比之下,黄金提供流动性和中立性,使其对储备多元化的吸引力越来越大。

美联储的政策和疲软的美国数据加剧了这一转变

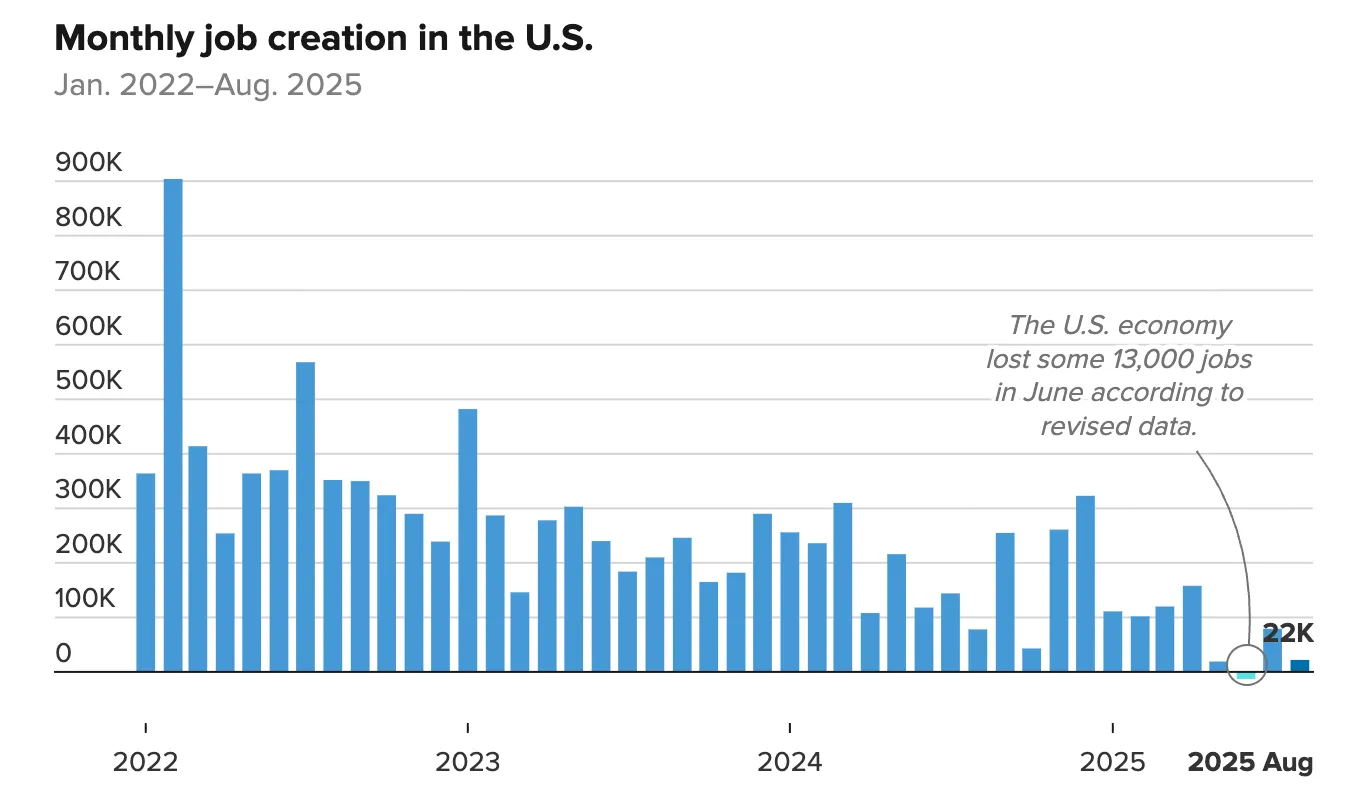

最新的美国就业报告增强了黄金的势头。非农就业人数(NFP)显示,8月份仅增加了22,000个工作岗位,而预期为7.5万个,而失业率上升至4.3%,为2021年以来的最高水平。

这种疲软证实了劳动力市场的疲软,削弱了提高利率的理由。

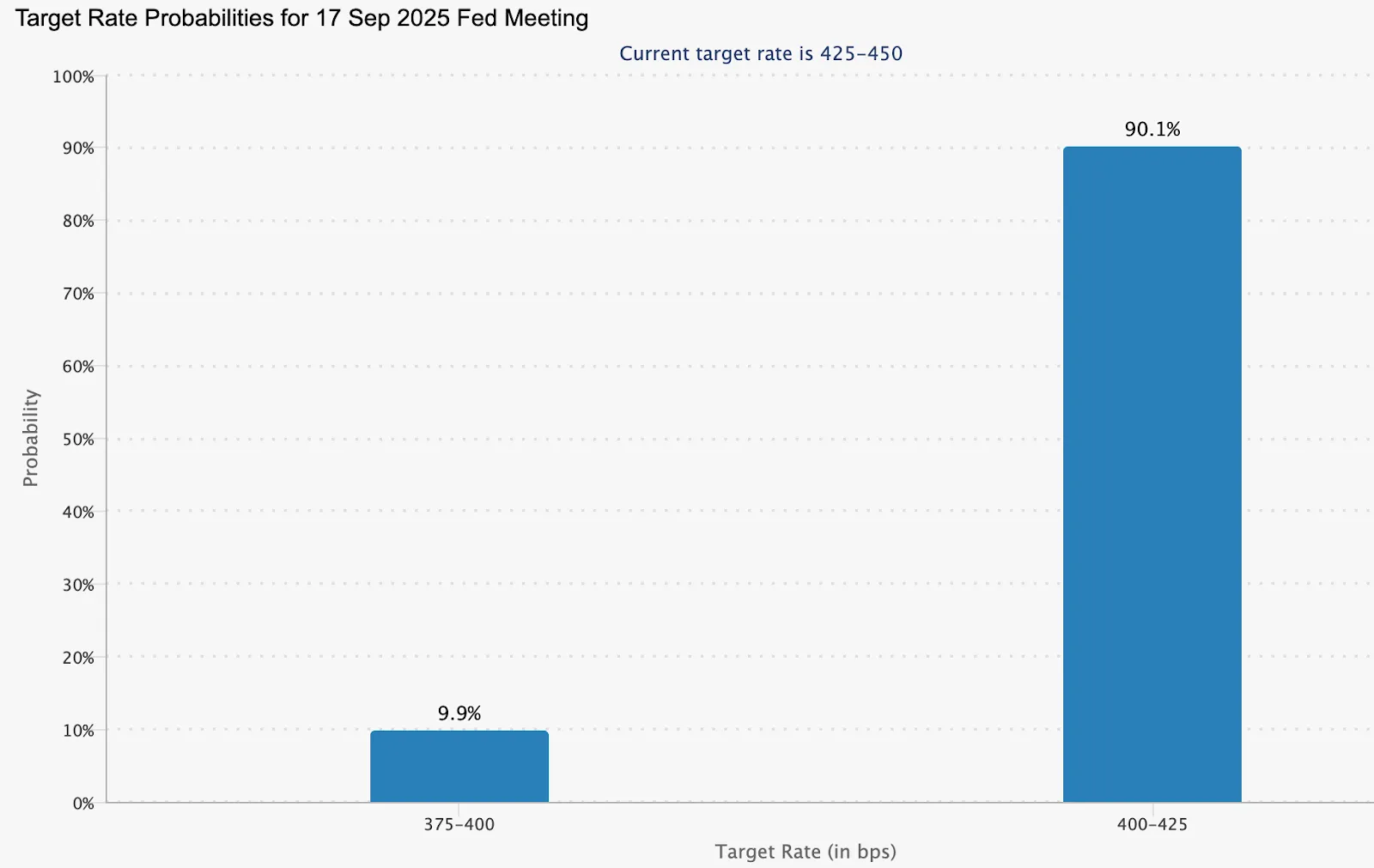

市场现在几乎可以肯定美联储将在9月17日降息,降息25个基点的可能性为90.1%。

较低的利率降低了持有黄金的机会成本,同时也给黄金带来了压力 美元。 这带来了双重推动力:美国国债失去了收益吸引力,而黄金对官方和私人投资者来说都变得相对更具吸引力。

投机性和零售流量加剧了活力

除了央行买盘外,投机头寸也在急剧上升。在截至9月2日的一周中,黄金净多头期货合约增加了20,740张,使总数达到168,862张。这表明动量交易者倾向于涨势,从而放大了涨势。

零售和国内市场也加入了潮流。在印度,卢比疲软使黄金和白银作为对冲货币风险更具吸引力。分析师认为,官方机构和私人投资者的双重需求为3600美元以上的强大支撑基础创造了强大的支撑基础。

白银价格上涨高点

黄金的飙升并不是孤立发生的。上周白银触及14年高点,这表明人们对贵金属作为法定计价资产替代品的需求更大。

白银既是工业金属又是避险资产,其双重作用使其上涨成为一个证实的信号,表明投资者正在对冲系统性风险,而不仅仅是交易短期波动。

价格会决定性地保持在3,600美元以上吗?

黄金现在处于价格发现模式。

- 突围案例: 央行需求、疲软的美国就业数据以及美联储的削减可能会决定性地将价格推高至3600美元以上,为新的交易区间开辟道路。

- 摊位案例: 短期风险是即将发布的美国通胀报告(星期四)。高于预期的数据可能会使美元走强并推迟彻底的突破,从而在下一步行动之前暂时出现盘整。

黄金市场前景和情景

黄金在2025年迄今的表现重塑了其作用:

- 作为对冲工具,它继续防范通货膨胀、美元疲软和地缘政治的不确定性。

- 作为成长型资产,黄金的表现超过了主要股票基准,从2024年到2025年,复合涨幅为74%。

在短期内,通货膨胀数据可能会带来波动,但结构性驱动因素——央行分散国债、持续的官方购买以及美国宏观信号减弱——支撑了更高的长期下限。

如果央行需求持续下去,美联储多次削减,黄金可能会在3600美元上方建立新的高点。相反,如果通货膨胀高涨,美元反弹,交易者可能会在下一次飙升之前看到盘整。

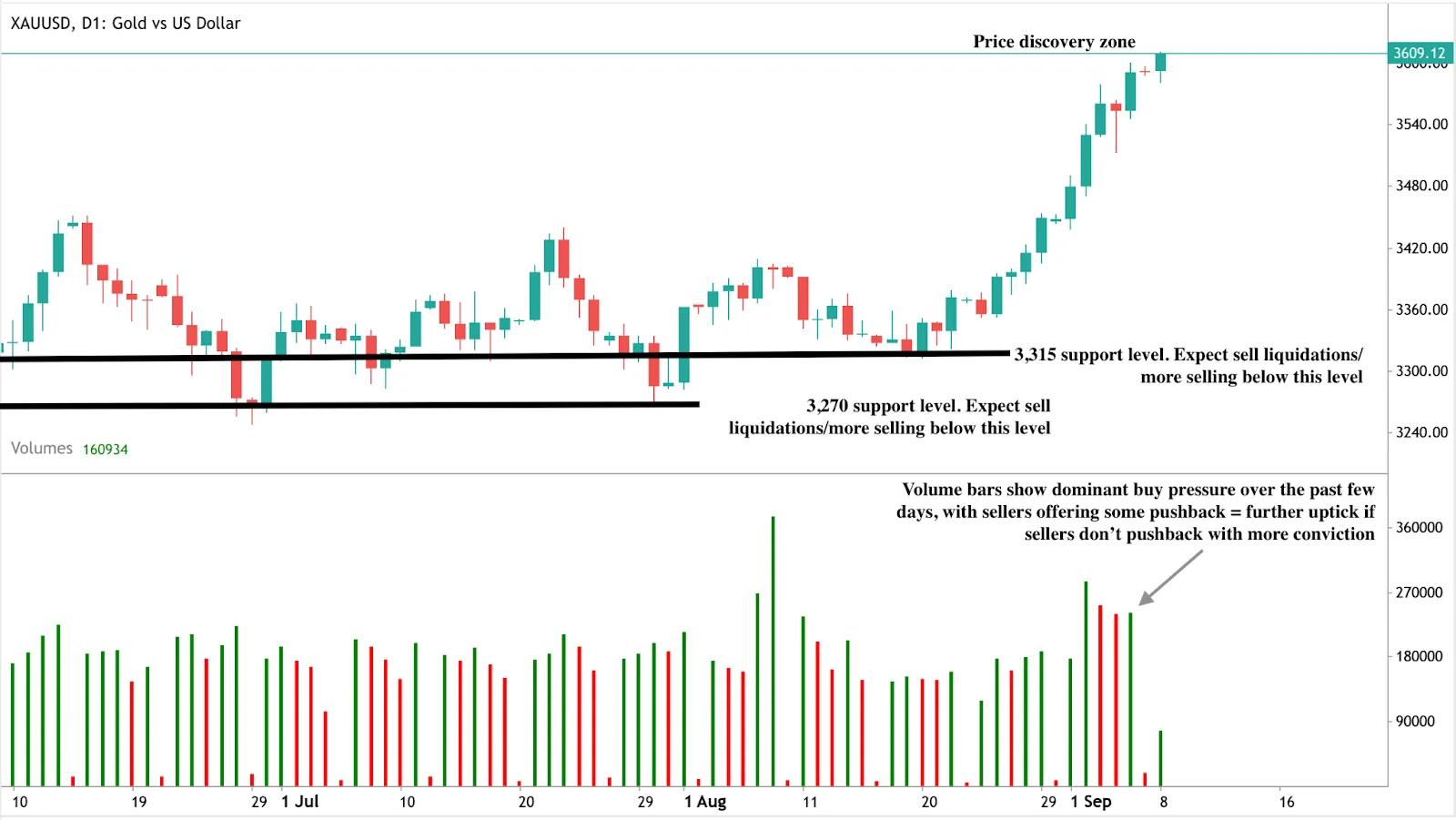

黄金技术见解

在撰写本文时,黄金呈抛物线走势,略微突破3600美元大关——看涨信号在日线图上显而易见。成交量条也讲述了一个看涨的故事,在过去的几天里,买入压力占主导地位。如果卖家不坚定地反击,我们可能会看到一个突破3600美元大关的决定性走势。相反,如果卖家提供更多阻力,我们可能会看到价格下跌。基本面变化加上获利回吐可能会导致价格暴跌,在3,315美元和3,270美元的价格水平上找到支撑。

对投资的影响

对于投资者来说,传达的信息很明确:

- 短期: 观看周四的通胀数据和美联储9月17日的会议。这些是3,600美元以上的催化剂。

- 中期: 央行从美国国债分散投资表明黄金需求是结构性的,而不是周期性的,支撑了更高的下限价格。

策略: 如果通货膨胀冲击导致回调,交易者可以在支撑位附近寻找战术机会。就长期配置而言,黄金相对于股票的表现跑赢大盘,有理由将其视为核心增长资产,而不仅仅是紧急对冲资产。

免责声明:

引用的业绩数据并不能保证未来的表现。