银价创14年新高,推动潜在大宗商品反弹

数据显示,2025年银价已飙升至每盎司40.80美元,创14年来最高水平。这一走势为投资者提出了一个关键问题:银价会突破50美元关口,还是在下一轮大涨前止步?与此同时,标普500指数与大宗商品指数的比率已达到创纪录的17.27,显示大宗商品相较于股票正处于数十年来最深的折价水平。分析师认为,这种背离表明更广泛的大宗商品反弹可能正在形成,银价处于领先地位。

主要要点

- 银价交易于40.80美元,今年迄今上涨超过30%,为2011年以来最强表现。

- 标普500指数与大宗商品指数的比率自2022年以来已增长三倍,显示股票相较于原材料表现极为强劲。

- 金银比率维持在88,远高于长期平均值60,表明银价仍被低估。

- 投机需求上升,2025年银价期货净多头头寸增长163%。

- 银供应持续短缺,银协会报告2024年短缺1.843亿盎司。

- 风险包括美元反弹、中国需求放缓及短期超买状况。

大宗商品相较股票显得被低估

标普500指数与大宗商品指数的比率已达到17.27,是数十年来的高位之一。自2022年熊市以来,美国股市上涨了71%,而全球大宗商品价格指数下跌了31%。

目前的背离超过了2000年互联网泡沫期间的水平,当时股票被高估并最终回调。历史周期显示,当该比率过度拉伸时,资金通常会从股票转向大宗商品。富国银行已提醒投资者减少股票敞口,建议优质债券和大宗商品配置可能带来更好的风险调整回报。

银价突破40美元,创纪录涨幅

银价首次自2011年9月以来突破40美元,盘整于40.80美元附近。此次突破得益于美元走弱——今年迄今下跌9.79%——以及市场对2025年9月美联储降息的预期日益增强。

期货市场显示投资者积极布局进一步上涨,净多头头寸在今年上半年激增163%。尽管涨势强劲,银价相较于黄金仍被低估,金银比率为88,而历史均值约为60。这意味着如果银价开始缩小估值差距,存在显著的上涨潜力。

银在大宗商品中工业需求突出

银独特之处在于它横跨两个市场:工业需求和避险投资。工业用途持续扩大,银对太阳能电池板、电动汽车和人工智能驱动的电子产品至关重要。

全球向可再生能源的推动意味着消费将增长,仅太阳能电池板制造预计2025年就会显著增加银的需求。同时,地缘政治紧张局势强化了银的避险角色。

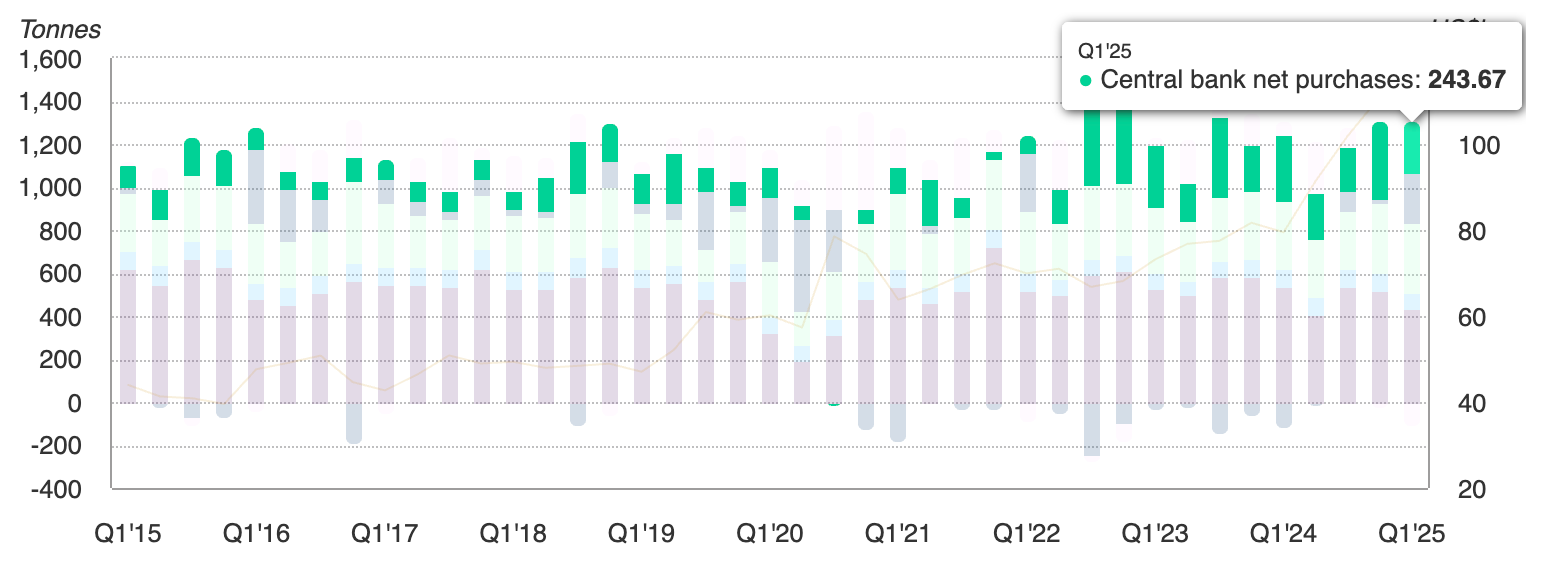

2025年第一季度,央行增持了244吨黄金,银价通常在货币和政治压力时期跟随黄金走势。

随着通胀仍高于2%且货币宽松预期临近,银价受益于结构性和周期性需求驱动因素。

反弹风险

银价今年迄今上涨30%,引发短期超买担忧。技术指标显示市场可能在进一步上涨前面临回调。

美元走强仍是主要风险,尤其是如果DXY回升至100–110区间。中国或发达经济体需求减弱也将打击银的工业需求,特别是在电子和可再生能源领域。这些风险表明银价冲击50美元的路径可能不会直线前进,但宏观和供需基本面依然支持银价。

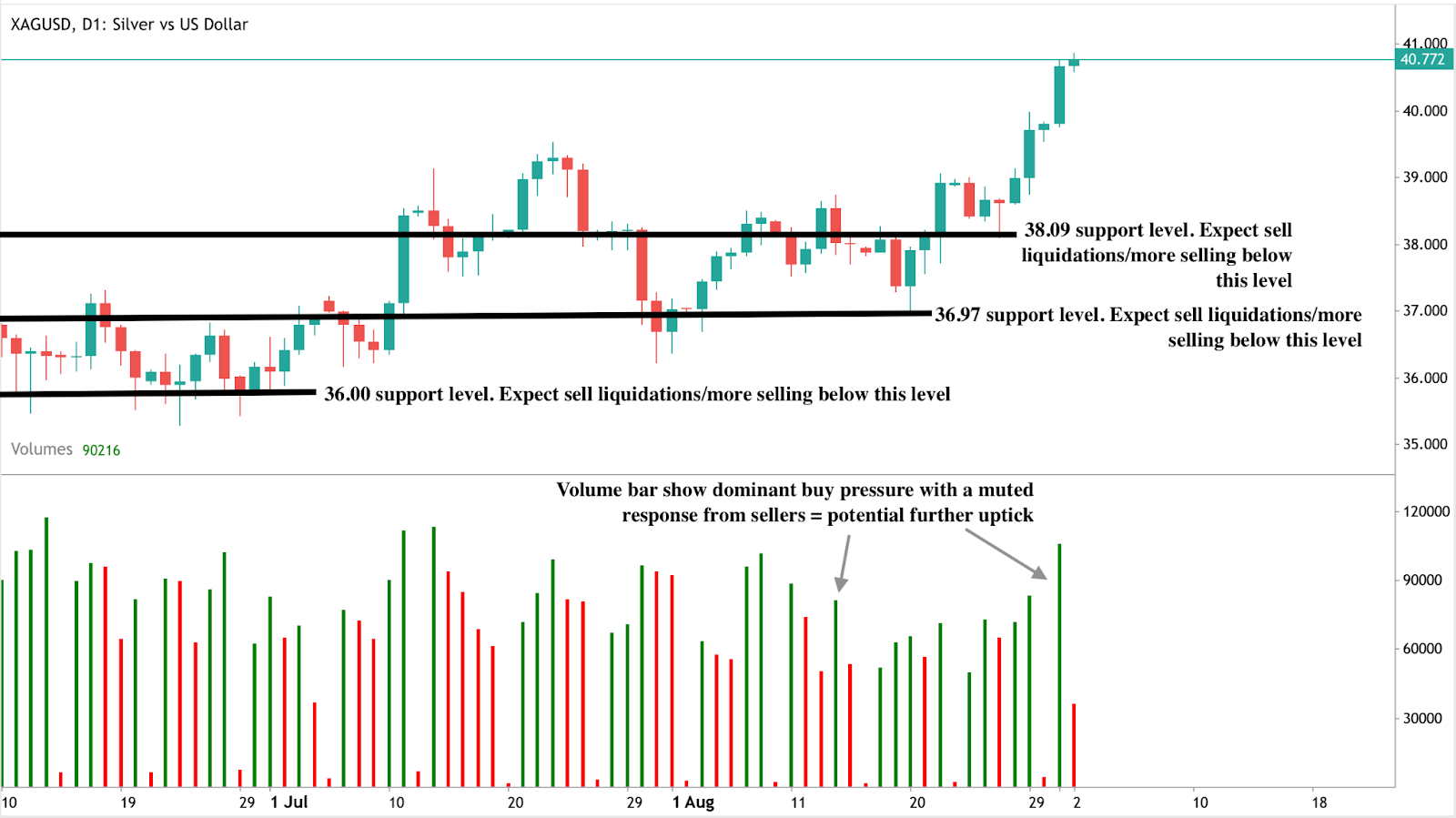

银的技术分析

撰写本文时,银价处于价格发现阶段,潜在更高高点可期。成交量柱显示买盘占优,支持这一看涨观点。如果涨势延续,工业金属可能测试45美元,进而冲击50美元。相反,如果卖压出现,近期支撑位在38.09美元,更深回调可能在36.97美元和36.00美元。这些水平对交易者监控下行风险至关重要,因为它们标志着买家可能重新入场的底部。

投资启示

对于交易者而言,银价突破40美元确认了看涨动能,但金属高波动性意味着风险管理至关重要。短期策略可关注38.09美元、36.97美元和36.00美元附近的买入回调,目标价位为45美元和50美元。突破50美元将标志着银价长期趋势的结构性转变,可能吸引更多投机资金流入。

对于中长期投资者,银价相较于黄金和股票的低估,加上结构性供应缺口,支持将银纳入更广泛的大宗商品配置。银相关的ETF、采矿股及包含贵金属和工业金属的大宗商品篮子,均为捕捉上涨机会的途径。

对于投资组合经理而言,极端的标普500指数与大宗商品指数比率表明,适当减少股票敞口并重新配置至被低估的大宗商品可能更为明智。银凭借其工业增长需求与避险特质的独特组合,若2025年开启新一轮大宗商品周期,将成为表现领先的候选资产。

免责声明:

所引用的业绩数据不构成对未来表现的保证。