银价会重现2011年涨势还是展现更强的基本面?

分析师指出,2025年的银价并非简单重演2011年的涨势。尽管避险需求再次推动资金流入该金属,但这一次,银价得到了结构性工业需求和作为关键矿产的战略认可的支撑。价格在41美元以上的盘整保持了潜在的45美元目标价位,市场格局显示基本面比2011年短暂的价格飙升更为强劲。

主要要点

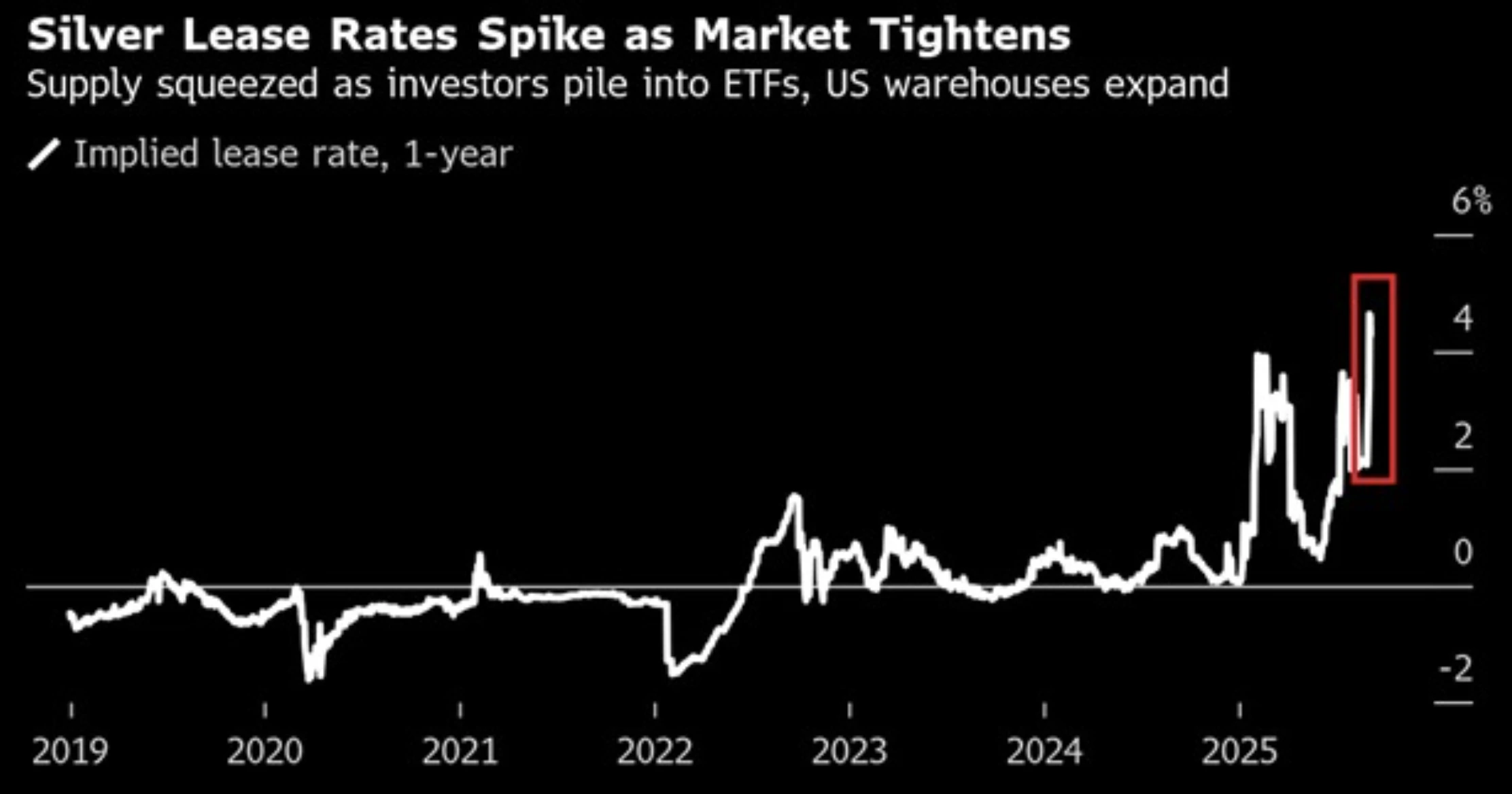

- 银租赁利率超过5%,凸显供应持续紧张,尽管库存处于历史高位。

- 期货价格相较现货的溢价显示实物供应持续紧张。

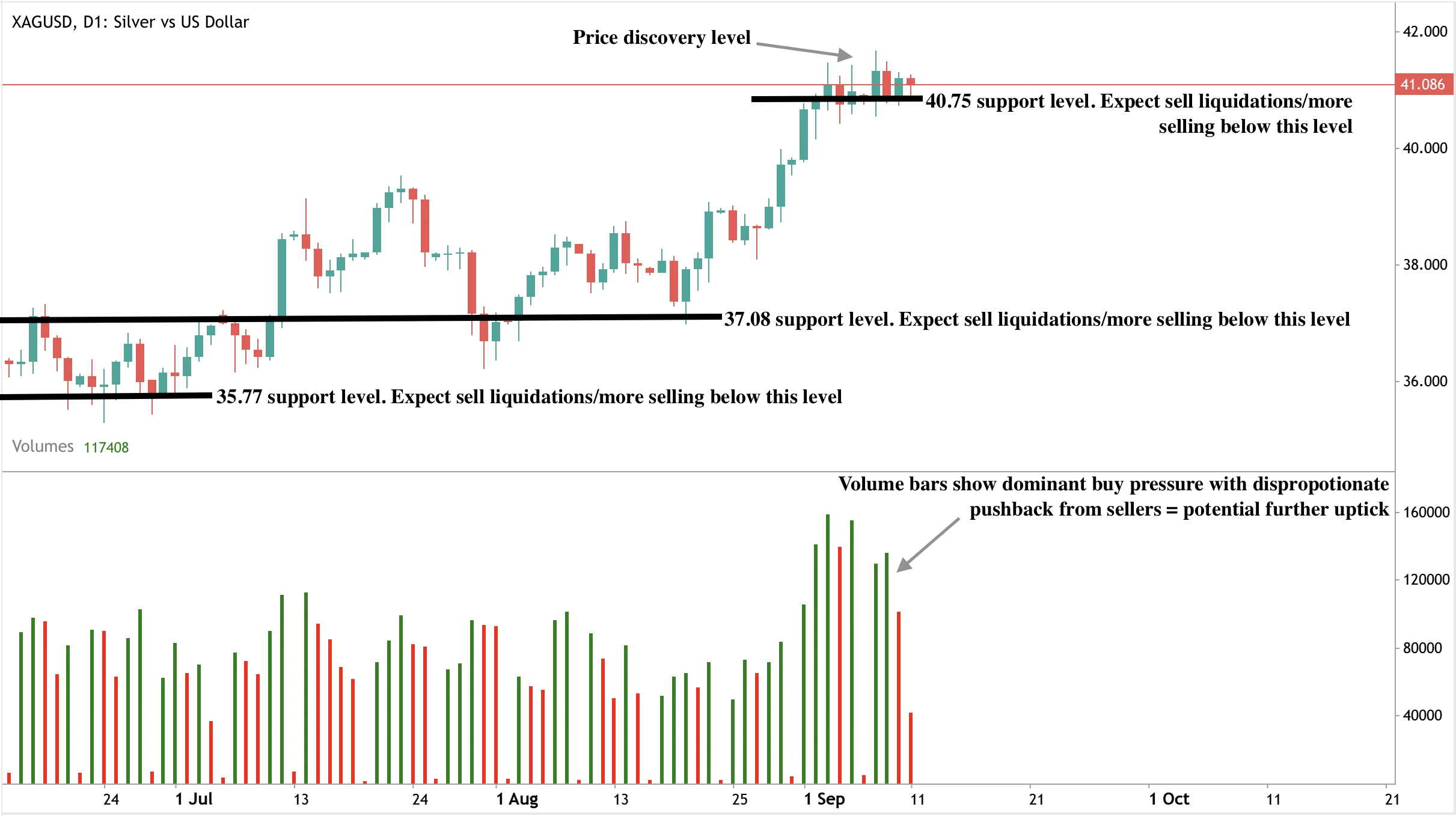

- 在41美元附近的盘整将45美元设为潜在关键突破目标,逢低买入支撑限制下行风险。

- 来自太阳能、电动汽车和5G的工业需求支撑银的长期基本面。

- 地缘政治紧张局势和联邦储备政策预期的避险资金流入强化了看涨仓位。

银供应紧张及价格信号显示压力

英国银租赁利率今年第五次超过5%,与历史上接近零的水平形成鲜明对比。这是供应紧张的直接信号。与此同时,纽约银期货相较伦敦现货的溢价扩大至每盎司1.20美元,凸显实物市场的压力。

与此同时,Comex仓库的库存处于自1992年有记录以来的最高水平。这并不与紧张的供应状况相矛盾,而是反映了高周转率和持续的需求。综合来看,这些指标表明供应正被多重因素拉扯:可用性受限、强劲的投资者需求以及激烈的工业消费。

银的避险需求与2011年相似,但风险更广泛

如同2011年,银价受到地缘政治不确定性的支撑。地缘政治紧张局势加剧——包括叙利亚内战爆发及全球市场更广泛的不确定性——推动投资者转向银等避险资产以保护财富。

近期升级的紧张局势包括以色列对卡塔尔的空袭、冲突波及叙利亚和黎巴嫩,以及波兰靠近俄罗斯边境的军事姿态加强。法国和日本的政治不稳定也增加了谨慎氛围。

疲弱的美国劳动力数据强化了避险买盘。8月非农就业数据显示新增岗位放缓和失业率上升,增加了市场对联邦储备降息的预期。

较低的收益率和疲软的美元降低了持有金属的成本,这一动态在2011年强力支撑了银价,现今亦在重演。

银的工业需求使本轮周期与众不同

与2011年的关键区别在于银的工业角色。银不仅是避险资产,还是推动全球能源转型技术的关键材料。银在太阳能光伏电池、半导体和电动汽车中不可或缺。

2025年8月底,美国内政部发布了2025年关键矿产草案名单,首次将银列入其中, alongside 铜、钾肥、硅、铼和铅。该名单现正公开征求意见至9月25日,反映了对全球供应紧张的担忧以及银在电子、太阳能和国防等关键行业日益增长的作用——使该金属在投资需求之外具有战略重要性。

不同于2011年货币政策收紧导致涨势消退,今日银价受益于结构性工业支撑,这种支撑不太可能迅速消退。

风险平衡

- 看涨因素:避险需求、联邦储备政策宽松、地缘政治不稳定和工业需求。

- 看跌因素:创纪录的股市高点吸引资金远离防御性资产,以及美元的适度反弹。

- 基本情景:银价维持在41美元附近,等待通胀数据或联邦储备决策提供方向。

市场影响及价格情景

- 看涨情景:银价突破45美元,避险资金流和工业需求汇聚。向50美元迈进成为现实,类似2011年水平但基础更稳固。

- 基本情景:区间震荡继续,40.75美元为支撑,交易者等待美国通胀和货币政策明朗。

- 看跌情景:美元走强和股市动能限制银价在45美元以下,突破延迟至出现新催化剂时。

银的技术面洞察

银价在亚洲交易时段维持在41美元以上,近期涨势后盘整。白银已在狭窄区间内震荡逾一周,交易者等待美国消费者通胀数据后再决定新仓位。

从技术角度看,41美元以下预期有逢低买入,限制下行风险。突破45美元将具有决定性意义,打开通往50美元的路径。目前市场在强劲的避险资金流和坚挺的美元及创纪录股市高点之间保持平衡。如果卖方加大力度,价格可能测试40.75美元和38.41美元支撑位。更大幅度的下跌可能使卖方测试37.08美元和35.77美元的支撑底部。

投资启示

银的独特双重角色使其与2011年不同。投资者应关注45美元作为关键突破点。短期交易者可在41至45美元区间内寻找机会,长期投资者则可关注银在可再生能源和技术领域日益扩大的作用,作为结构性支撑。不同于2011年涨势迅速回落,今日基本面表明回调可能是买入机会而非退出信号。

立即使用Deriv MT5账户交易银的下一步走势。

免责声明:

所引用的业绩数据不构成对未来表现的保证。