在美国通胀数据公布之前,美元/日元汇率接近147

美元/日元汇率约为147.23,交易者正在等待美国的通胀数据打破僵局。更高的消费者价格指数可能会支撑美元并将该货币对推向149,而疲软的结果有可能决定性地跌向146的价格水平。尽管自8月初以来美元普遍疲软,但美元/日元仍保持弹性,这反映了鸽派的美联储和同样谨慎的日本银行之间的拉锯战。

关键要点

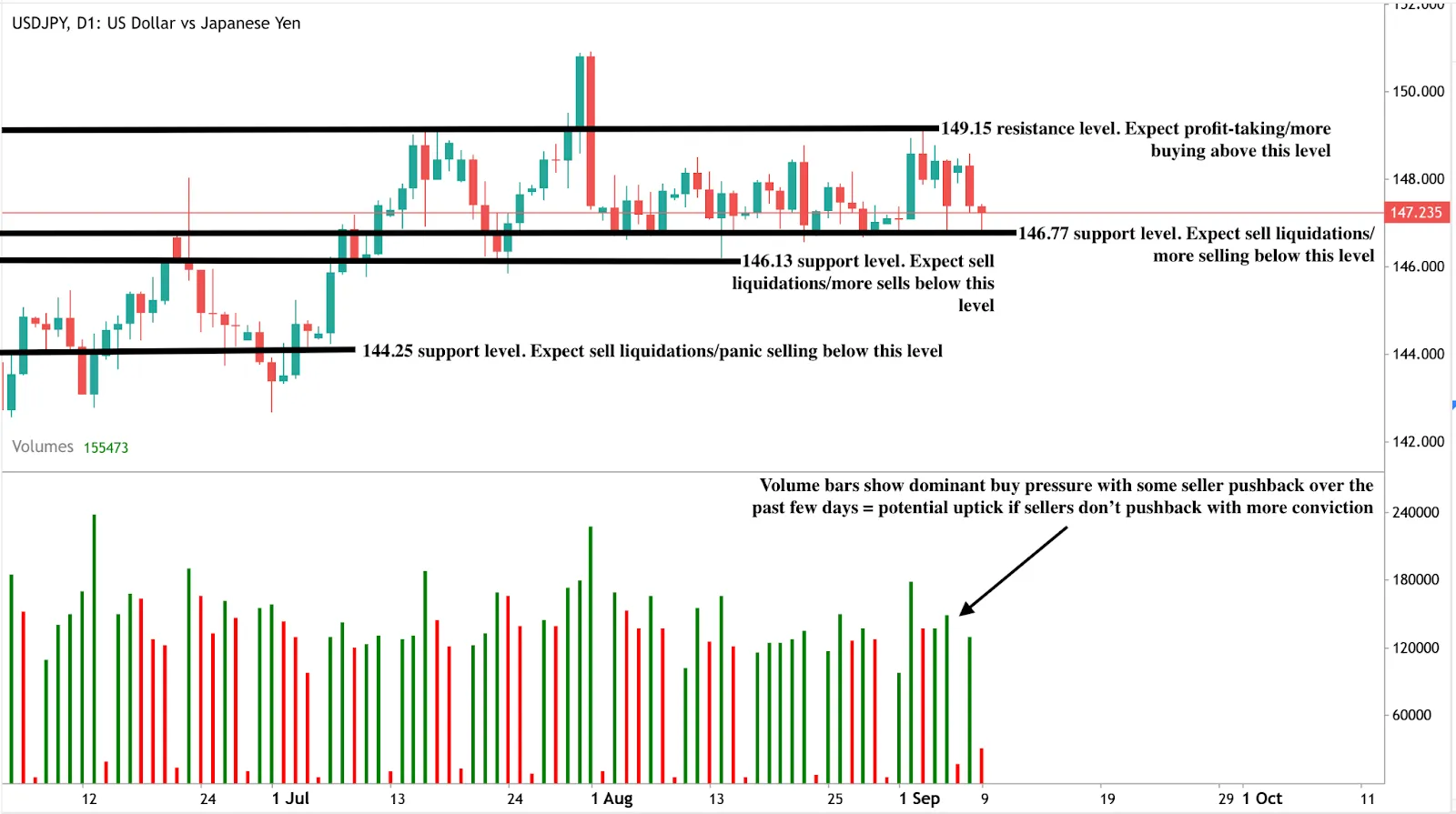

- 美元/日元在明确的区间内交易,受当前区间限制,支撑在146.77—146.13附近

- 受家庭支出增加和工资正增长的支持,日本经济在第二季度按年计算增长2.2%,但日本央行对加息仍持谨慎态度。

- 日本首相石场茂的辞职引发了短期波动,但增加了日本央行延迟正常化的可能性。

- 在8月就业数据疲软之后,美元走弱,但与其他货币对相比,美元/日元的反映速度较慢。

- 美国消费者价格指数是直接的催化剂,热门数据有利于美元走强,而软数据则增加了下行压力。

尽管美元疲软,美元/日元仍处于区间波动

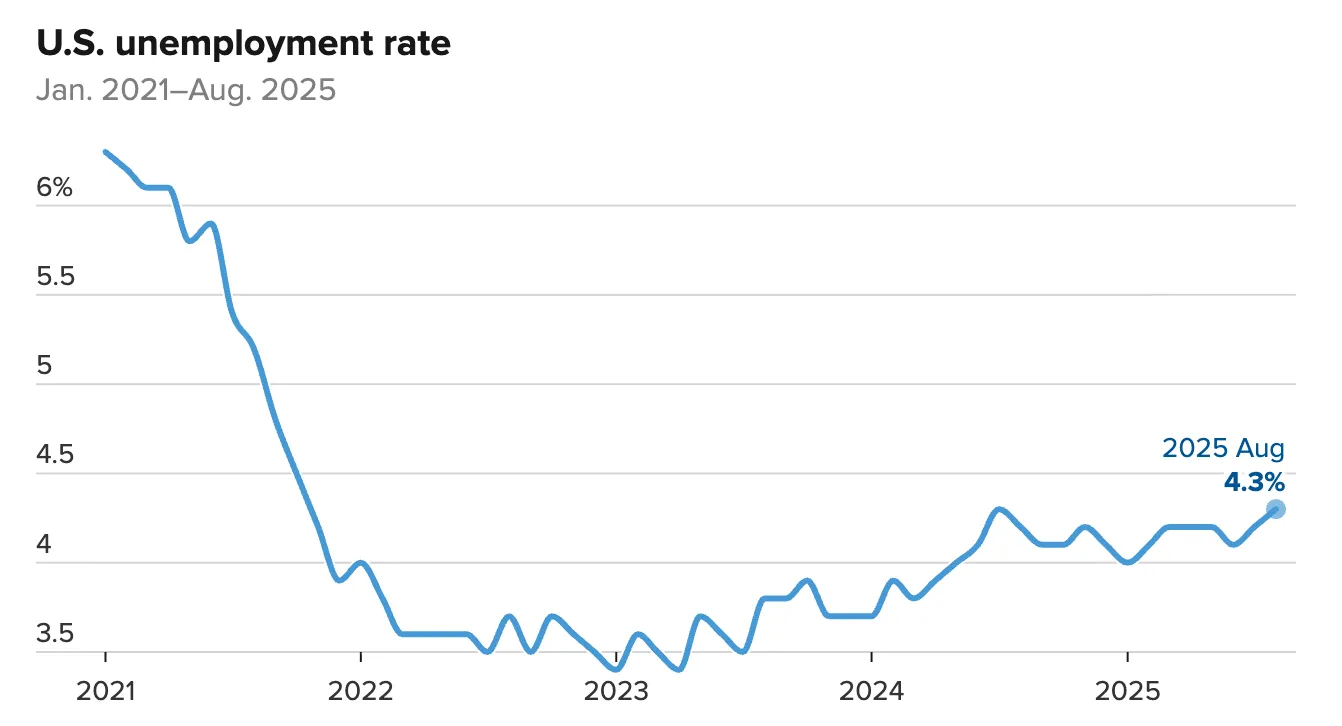

自8月初非农就业报告发布以来,美元一直处于压力之下。该报告显示就业增长下滑,失业率上升至4.3%,为近四年来的最高水平。

在大多数外汇市场中,这种疲软转化为大幅下跌。但美元/日元一直处于顽固的区间波动。

在当前区间内突破的尝试失败了,卖方很快就拒绝了上行势头。同时,买家捍卫了145—146区域,创出更高的低点,暗示了潜在的支撑。结果是陷入僵局,147作为支点水平,而市场则在等待决定性的触发点。

日本央行的政策可能会受到政治不确定性的影响

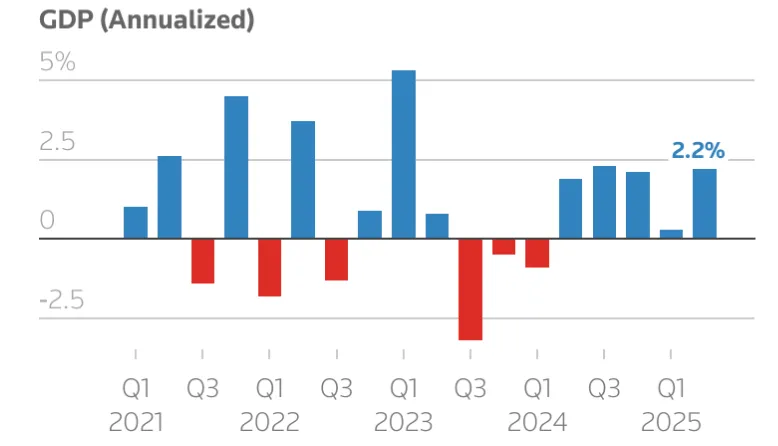

日本最近的数据强化了日本央行加息的理由。第二季度国内生产总值增长从最初的1.0%大幅上调至年化2.2%,而家庭支出上升,实际工资在七个月内首次转为正数。

这些事态发展通常会强化政策正常化的论点。

然而,政治使前景复杂化。日本首相石场茂在获得美国贸易优惠后,于周末辞职,将日本商品的关税从25%降至15%。他的退出是在该党在夏季早些时候的选举中失利之后退出的。领导层的更迭最初刺激了对日元的避险需求,但也为日本央行提供了更多保障,以保持谨慎。随着政治更替增加了不确定性,决策者现在有了另一个推迟加息的理由,从而限制了日元的长期走强。

美联储降息预期打压美元

在美国方面,疲软的就业数据增加了美联储降息的压力。市场目前估计,在下次会议上下调25个基点的可能性为88.2%,进一步下调50个基点的可能性为11.8%。

分析师还预计,到年底将削减多达三次。这种前景将美元推至7月下旬以来从未见过的新低。

同时,美联储正受到政治审查。唐纳德·特朗普总统全年都在批评主席杰罗姆·鲍威尔降息的速度不够快,并正在考虑替代方案。这种政治背景,加上疲软的劳动力数据,强化了人们对激进宽松的预期。

但是,对美元/日元的影响不如其他美元货币对那么明显,这凸显了日元动态——政治不确定性和日本央行的鸽派态度——如何抵消了美元的疲软。

跨货币信号显示日元选择性走强

各市场对日元的需求并不统一。美元/日元维持在147.23,但日元兑欧元已经走弱,欧元/日元升至一年多来的最高水平。这种对比表明,日元走强更多地是由美国的特定因素推动的,尤其是美联储的政策预期,而不是投资者对日元偏好的广泛转变。

美国通胀报告会成为决定性事件吗?

即将发布的美国消费者价格指数现在是美元/日元的关键驱动力。

- 热门消费者价格指数: 强于预期的数据将降低对美联储大幅削减的预期,提振美元,并可能将美元/日元推向149.15。

- 在线消费者价格指数: 如果通货膨胀符合预期,美元/日元可能会停留在目前的区间内,147美元将继续作为支点。

- 软消费者价格指数: 疲软的数据将增强市场对今年多次降息的预期,削弱美元,并有可能突破146.77—146.13附近的支撑位

对于交易者来说,这构成了二元结果,其中通货膨胀数据为下一次持续走势提供了动力。

市场前景和交易场景

在目前的水平上,美元/日元反映了两个鸽派中央银行之间的平衡。避险资金和更强劲的国内数据推动了短期日元的上涨,但持续的走强需要日本央行明确的政策转变——这在短期内仍然不太可能。

更直接的驱动因素是美国的通货膨胀。高涨的消费者价格指数可能支持美元的复苏,并有利于战术性多头头寸,上涨至149.15。疲软的消费者价格指数将确认下行势头,目标为146.77。无论哪种情况,美元/日元的窄幅区间看起来都不可持续,通胀数据将决定突破。

美元/日元技术分析

在撰写本文时,该货币对处于146.77附近的支撑位,音量条为潜在的反弹提供了理由。如果从支撑位反弹,多头可能难以突破149.15的阻力位。相反,如果我们看到进一步下跌,卖方可能难以突破146.13和144.25的支撑底线。

对投资的影响

对于交易者和投资组合经理而言,美元/日元当前的设置凸显了事件驱动型定位的重要性。更高的消费者价格指数可能会引发反弹至149.15,有利于战术多头。消费者价格指数疲软会增加跌至146.13的风险。在本周之后,鸽派日本央行和宽松的美联储之间的拉锯战表明持续的波动而不是持续的单向趋势,这使得灵活的、数据驱动的策略至关重要。

免责声明:

引用的业绩数据并不能保证未来的表现。