尽管潜在美联储宽松,AI滞后和关税风险仍挑战苹果股票

随着投资者权衡美联储降息前景与关税、成本上升及人工智能创新延迟的担忧,苹果股票在230美元附近停滞不前。科技股目前占据标普500指数的37%,苹果相较同行的相对表现不佳,凸显仅依赖货币宽松来提振股价的风险。

主要要点

- 苹果今年迄今已下跌约5.7%,尽管市值达3.41万亿美元且在标普500中权重约为5.7%,但表现逊于英伟达、微软及更广泛的纳斯达克指数。

- 8月CPI数据显示整体通胀率为2.9%,核心通胀率为3.1%,强化了市场对9月联邦公开市场委员会(FOMC)将降息25个基点的预期。

- 降息可能支持苹果的资产负债表、现金回报及服务业务估值,但产品周期风险和关税暴露依然存在。

- 分析师对苹果股票的目标价从200美元(Phillip Securities)到290美元(Melius Research)不等,反映了估值谨慎与对服务及设计升级信心的分歧。

- 苹果的人工智能推出品牌为“Apple Intelligence”,普遍被认为落后于谷歌的Gemini和微软的Copilot。

科技股集中风险与苹果权重

美国股市对科技股的依赖程度达到历史最高。十大科技巨头现占标普500指数的38%,超过了2000年互联网泡沫时期的33%峰值。

这一权重在短短五年内翻了一番,主要由英伟达、微软和Alphabet等巨头推动。

苹果单独占据指数近6.8%的权重,既是风向标也是潜在风险。英伟达因AI需求今年迄今上涨超过32%,微软因云计算和AI持续上涨,而苹果股票今年迄今下跌5.67%,在所谓的“七巨头”中形成明显分化。

宏观背景:通胀与美联储政策

2025年8月CPI报告于9月11日发布,确认通胀依然顽固但受控:

- 整体CPI同比上涨至2.9%,为今年1月以来最高。

- 核心CPI同比持稳在3.1%,月环比上涨0.3%,主要受住房和商品价格推动。

- 进口关税推高服装价格(同比+0.2%),食品杂货加速至同比2.7%,电费同比飙升超过6%,部分原因是AI数据中心需求。

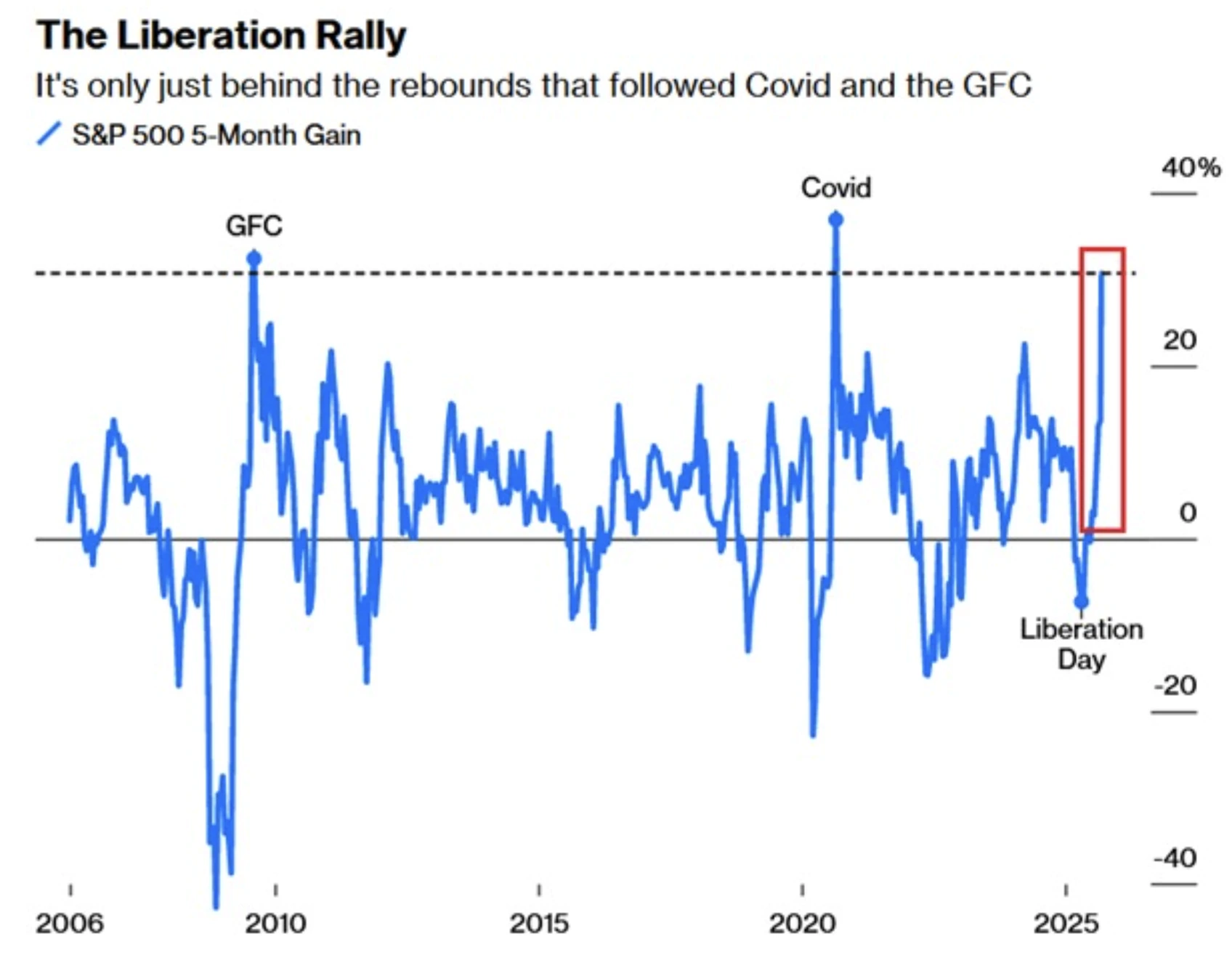

标普500指数在五个月内上涨31%,为过去20年内第三大涨幅,仅比2008年后复苏少1个百分点。

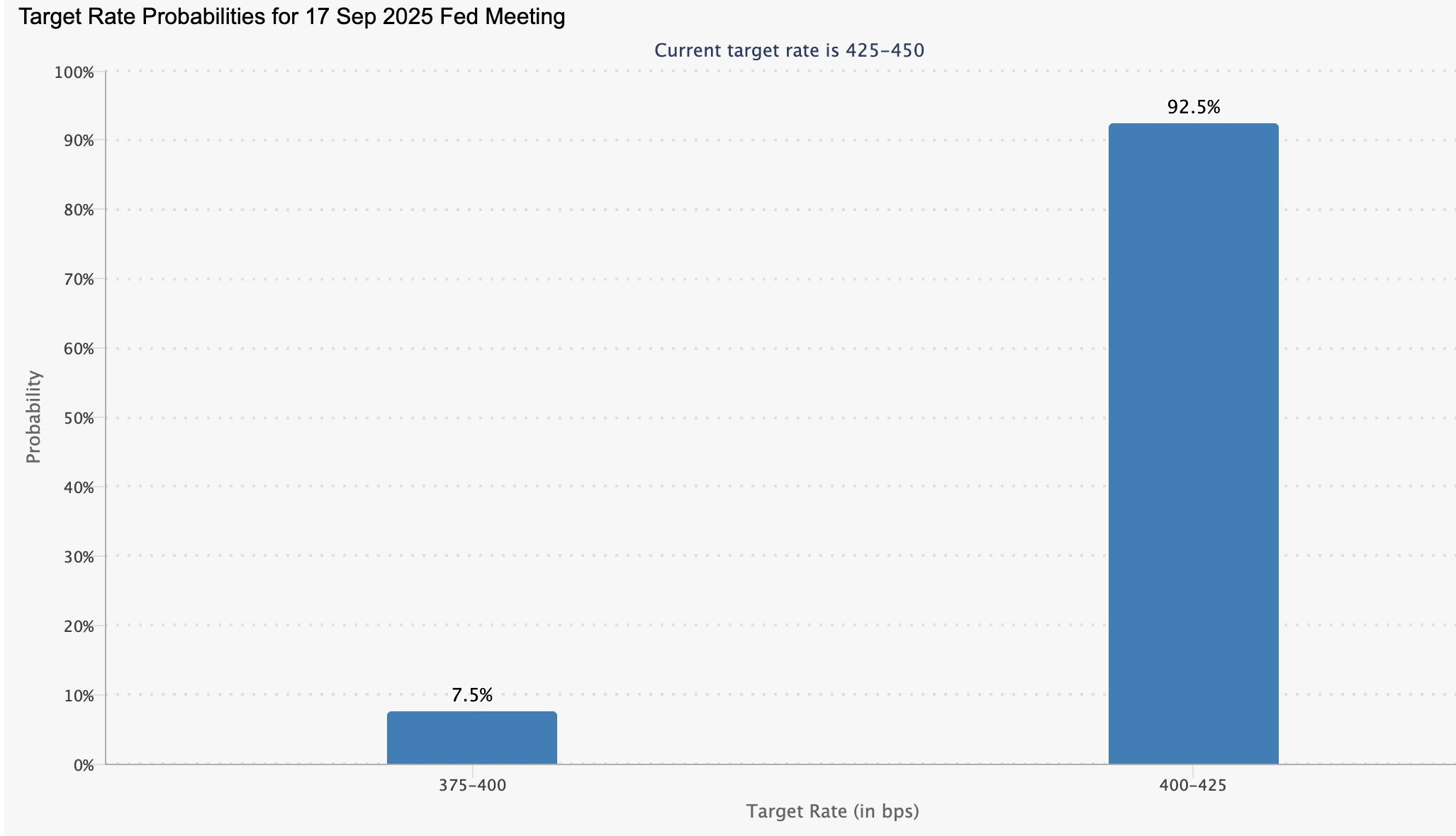

纳斯达克上涨0.7%,道琼斯指数首次突破46000点。期货市场现定价9月17-18日FOMC会议降息25个基点的概率为92.5%。

对苹果而言,美联储宽松可能带来三大好处:

- 资产负债表强劲:较低利率支持苹果超过1000亿美元的回购和分红计划。

- 估值提升:服务业务收益的折现率下降,提高其现值。

- 市场动能:广泛的科技股反弹可能提振苹果股价,即使其基本面滞后。

但美联储虽能提供流动性和支持,无法解决苹果的结构性创新差距。

iPhone Air特点:苹果新品发布后股价表现

苹果9月产品发布会推出四款新机型——iPhone Air、iPhone 17、iPhone 17 Pro和iPhone 17 Pro Max。iPhone Air厚度仅5.6毫米,是史上最薄iPhone,比三星S25 Edge更薄。其特点包括:

- 针对AI任务优化的A19 Pro处理器芯片。

- 两颗全新定制通信芯片。

- 钛合金框架和陶瓷盾玻璃,提升耐用性。

分析师称Air是苹果八年来首次重大设计变革,有望在未来12个月推动升级潮。但也存在权衡:

- 仅配备一颗后置摄像头,而基础款iPhone 17有两颗,Pro系列有三颗。

- 仅支持eSIM设计,在中国面临监管障碍。

- 关于苹果“全天电池续航”宣传是否实际可靠存在疑问。

尽管消费者反响热烈——早期评价称赞其外形设计——苹果股价发布会后下跌3%,反映出投资者对定价、关税及AI竞争力的担忧。

苹果AI滞后与竞争压力

苹果对人工智能的谨慎态度仍是难点。其“Apple Intelligence”功能被批评落后于谷歌的Gemini和微软的AI生态系统。英伟达的爆发性表现凸显投资者对AI领导地位的溢价——这是苹果尚未受益的趋势。

这不仅是认知问题:AI延迟可能削弱苹果服务业务增长和用户参与度,而这正是看涨分析师预测的基础。缺乏可信的AI差异化,苹果风险被视为软件驱动市场中的高端硬件公司。

苹果股票表现分析师展望

苹果的估值争议在巨头中尤为激烈:

- Phillip Securities:减持,目标价200美元,理由是估值过高且缺乏AI突破。

- UBS:中性,目标价220美元,认可iPhone Air热度但整体谨慎。

- Rosenblatt:中性,目标价从223美元上调至241美元,指出摄像头和电池改进。

- TD Cowen:买入,目标价275美元,强调设计创新和定制芯片。

- BofA Securities:买入,目标价从260美元上调至270美元,提及生态系统健康功能。

- Melius Research:买入,目标价从260美元上调至290美元,理由是服务增长和关税风险降低。

结果是目标价区间在200至290美元之间,反映出市场对苹果是成长股、价值陷阱还是集中市场稳定器的深刻分歧。

苹果投资者面临的风险与情景

- 乐观情景:美联储宽松支持估值,iPhone Air推动升级,服务业务持续两位数增长,AI功能逐步改善。

- 悲观情景:关税和通胀挤压利润率,AI战略进一步落后,中国销售疲软,令苹果面临表现不佳风险。

- 市场整体风险:苹果占标普500约7%,长期停滞可能拖累指数表现,暴露科技股37%权重的脆弱性。

苹果股票技术分析

撰写时,苹果股价在经历三天下跌后出现小幅反弹,徘徊于关键支撑位附近。此价格走势暗示,随着科技股继续主导标普500,股价可能反弹。

- 成交量分析:近期交易显示买盘占优,强化看涨观点。

- 上涨情景:若动能持续,苹果股价可能挑战240.00美元阻力位。

- 下跌情景:若卖方重新掌控,股价可能先测试226.00美元支撑,进一步下跌则可能打开202.00美元支撑空间。

该技术图景反映市场更广泛的不确定性:短期看涨信号被宏观及竞争逆风的长期风险抵消。

投资启示

2025年末苹果的走势取决于美联储宽松的宏观支持能否克服微观层面的挑战。其3.5万亿美元市值使其不可忽视,但分析师对其能否赶上AI领导者仍存在分歧。投资者面临选择:将苹果视为受益于美联储降息的稳定现金回报巨头,或认清其作为科技集中市场中薄弱环节的风险。

立即通过Deriv MT5账户,预测苹果的下一步动向。

免责声明:

所引用的业绩数据不构成对未来表现的保证。