随着美国关税收入的增加,油价会走低还是会因地缘政治而反弹?

.webp)

分析师认为,与地缘政治的反弹相比,原油跌至60美元的可能性更大。美国关税收入的增加正在削减联邦赤字,但代价是全球增长放缓和燃料需求疲软。石油库存正在攀升,欧佩克+和非欧佩克生产国的供应仍然强劲。

尽管地缘政治风险——从以色列对卡塔尔的袭击到美国对俄罗斯石油的关税和制裁威胁——在短期内支撑了价格,但基本面表明供过于求。除非重大干扰使市场紧缩,否则60美元的下行测试将成为主要风险。

关键要点

- 西德克萨斯中质原油价格约为63美元,下行风险升至60美元。

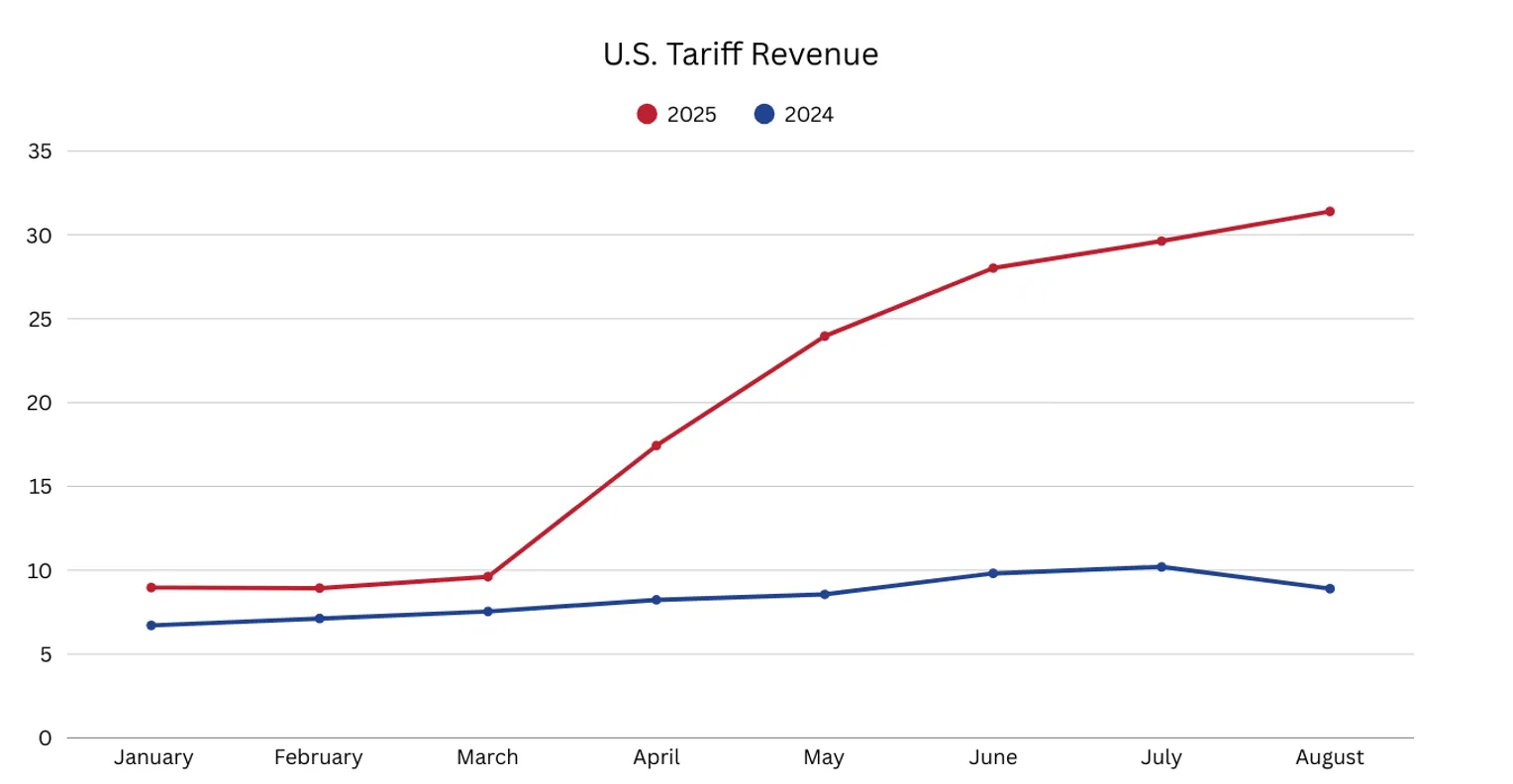

- 美国的关税收入激增使联邦赤字减少了3,000亿美元,但减缓了全球增长,抑制了石油需求。

- 以色列对卡塔尔的袭击引发了海湾安全的担忧,注入了风险溢价。

- 特朗普推动对俄罗斯石油流动实施新的制裁和关税,目标是印度和中国。

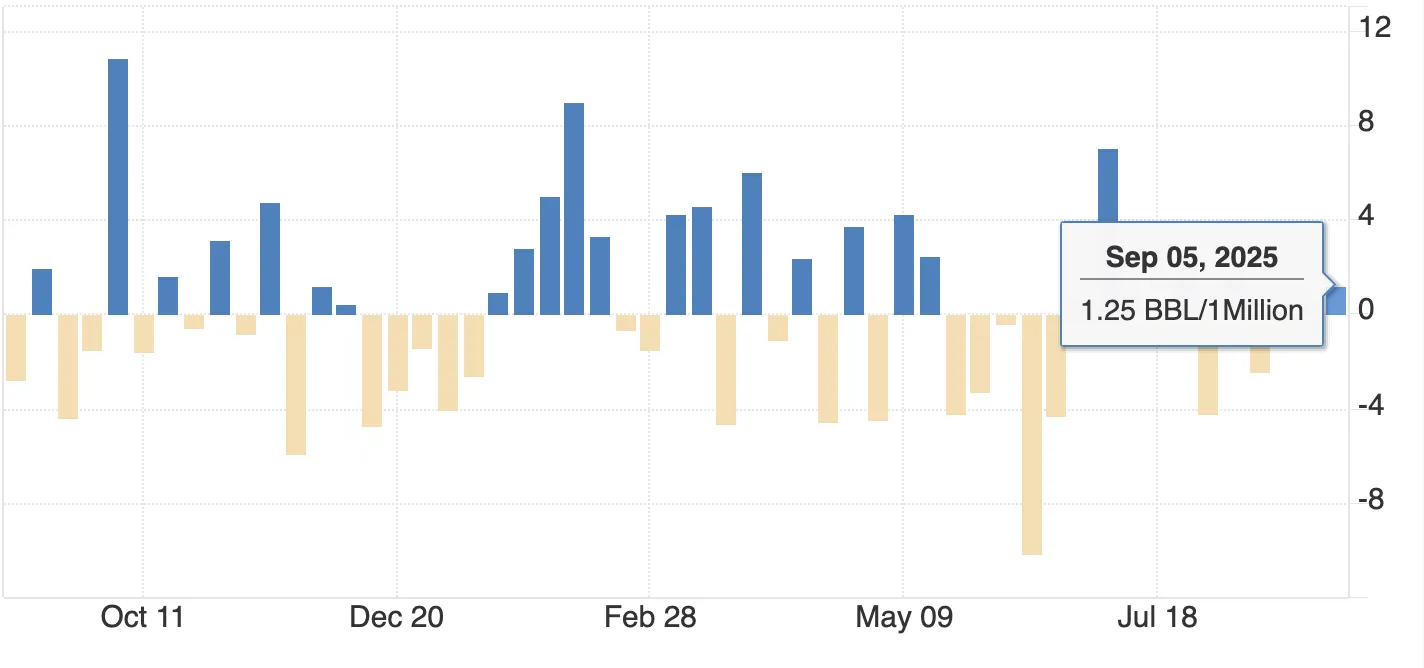

- 美国库存增加了125万桶,凸显了供应压力。

- 欧佩克+略有增加产量,但美国、巴西和圭亚那的产量增长仍然强劲。

基本面指向较低的价格

石油的基本面仍然看跌。

库存正在攀升:截至9月5日当周的API数据显示,美国原油库存增加了125万桶,这证实了供应领先于需求。

在典型的市场中,这将严重影响价格,交易者已经对进一步的上涨持谨慎态度。

需求增长减弱:美国关税收入的激增——8月份为314亿美元,今年迄今为止为1,836亿美元——正在减少赤字,但全球贸易放缓。

报告显示,贸易伙伴的报复抑制了消费者的信心,减少了工业活动,拖累了燃料的使用。2025年的全球GDP预测已下调0.5个百分点,美国的增长也疲软,这一趋势直接导致石油需求的减少。

供应增长依然强劲:

- 欧佩克+在周末宣布的增产幅度低于预期,但仍向市场增加了石油量。

- 以美国、巴西和圭亚那为首的非欧佩克生产国继续扩大产量。在美国,技术驱动的效率提高意味着即使钻机较少,产量也创历史新高。

- 总而言之,尽管需求疲软,但这些增长仍使市场供应充足。

这种动态表明,西德中质原油每桶测试60美元,尤其是在9月份库存持续增加的情况下。

石油市场地缘政治风险提供短期支持

尽管基本面疲软,但地缘政治风险正在提供支撑并防止进一步的抛售。以色列对卡塔尔的袭击是罕见的破坏稳定的事件。以色列周二在多哈瞄准了哈马斯领导人,哈马斯报告了五人伤亡。

卡塔尔是美国在中东最大的军事基地,一直是和谈的重要调解人。这次罢工震惊了市场,推动石油价格上涨了近2%,之后在美国官员淡化了再次发动袭击的可能性之后,涨幅被削减。尽管如此,该事件仍注入了与海湾不稳定有关的新风险溢价。

美国对俄罗斯石油流动的压力也是焦点。据路透社报道,特朗普推动对莫斯科的原油出口实行更多限制,呼吁如果印度和中国继续购买俄罗斯石油,则对它们征收100%的关税。

印度已经面临50%的关税。如果得到执行,这些措施可能会减少俄罗斯的收入并干扰流向主要买家的流动,从而支撑全球油价。目前,印度和中国抵制了西方的压力,但仅凭威胁就足以提振情绪。

关税和美元使情况复杂化

美国关税收入增加的财政影响显而易见。到年底,今年迄今为止的1836亿美元收款额可能超过3000亿美元,从而使美国的预算赤字减少了类似数额。根据预测,这种财政救济可能会使美元走强。

但是,对于石油而言,美元走强是一把双刃剑:

- 这使得美国以外的买家对原油更加昂贵,从而减少了需求。

- 它给出口商带来压力,以当地货币计算,他们的收入较低。

再加上贸易紧张局势导致全球增长放缓,关税故事对需求的影响大于对供应的压力,这进一步加剧了看跌的局面。

市场影响和价格情景

风险平衡表明持续波动。

- 看跌情景: 基本面占主导地位。库存增加和需求放缓使WTI跌至60美元,如果到2026年盈余增加,风险将扩大到50-55美元区间。

- 看涨情景: 地缘政治爆发。海湾不稳定或美国对俄罗斯的更严厉制裁增加了风险溢价,短期内将原油支撑在65-70美元附近。

- 基本案例: 这是一个推拉式市场,WTI的交易价格在60美元至70美元之间,其方向更多地受头条新闻的驱动,而不是基本面。

油价技术分析

WTI当前价格接近63美元,接近61.40美元的重要支撑位。跌破该区域可能会加速跌至60美元,而地缘政治头条的反弹可能会测试70美元和75美元的阻力位。当前的交易量表明卖家保持活跃,这表明除非买家势头强劲,否则下行压力将持续存在。

对投资的影响

对于交易者和投资者而言,当前的设置有利于短期战术交易。

- 如果地缘政治风险引发暂时反弹,在61.40美元支撑区域附近买入可能会带来机会。

- 卖出至70-75美元附近的涨势符合更广泛的看跌基本面和需求放缓。

- 中期定位应考虑供应增加和需求前景疲软,风险倾向于在2026年对50-55美元区间进行长期测试。

与高效的美国页岩油和低成本生产商相关的能源股票可能跑赢大盘,而成本较高的海上项目仍然脆弱。即使原油价格疲软,炼油商仍可能继续受益于高吞吐量。

免责声明:

引用的业绩数据并不能保证未来的表现。