Résultats pour

L'or recule alors que les demandes d'allocations chômage aux États-Unis grimpent : signal ou bruit ?

Les prix de l'or se sont affaiblis après que les demandes d'allocations chômage aux États-Unis ont bondi à 231 000, leur plus haut niveau depuis près de deux mois, dépassant les prévisions de près de 20 000 demandes.

Les prix de l'or se sont affaiblis après que les demandes d'allocations chômage aux États-Unis ont bondi à 231 000, leur plus haut niveau depuis près de deux mois, dépassant les prévisions de près de 20 000 demandes. En surface, des données sur l'emploi plus faibles étaient censées renforcer l'attrait de l'or comme valeur refuge. Pourtant, les prix au comptant ont chuté de plus de 2 % lors de la séance, mettant en évidence un décalage croissant entre les signaux de stress économique et le positionnement du marché.

Cette divergence est importante car les données sur l'emploi restent le facteur de politique monétaire le plus sensible pour la Federal Reserve. Avec des offres d'emploi tombées à leur plus bas niveau depuis cinq ans et des embauches toujours faibles, les traders s'interrogent désormais : l'or est-il simplement en phase de consolidation ou interprète-t-il mal le prochain tournant macroéconomique ?

Qu'est-ce qui influence l'or et les demandes d'allocations chômage américaines ?

La hausse des nouvelles demandes d'allocations chômage a été marquée, mais pas homogène. Les demandes ont bondi de 22 000 en une seule semaine, la plus forte augmentation depuis début décembre, portant le chiffre principal bien au-dessus des attentes des économistes, qui tablaient sur 212 000, selon les rapports.

De violentes tempêtes hivernales ont faussé les données d'emploi régionales, entraînant des hausses importantes en Pennsylvanie, à New York, dans le New Jersey et dans le Midwest. Des problèmes d'ajustement saisonnier liés aux cycles d'embauche de fin d'année ont ajouté du bruit supplémentaire.

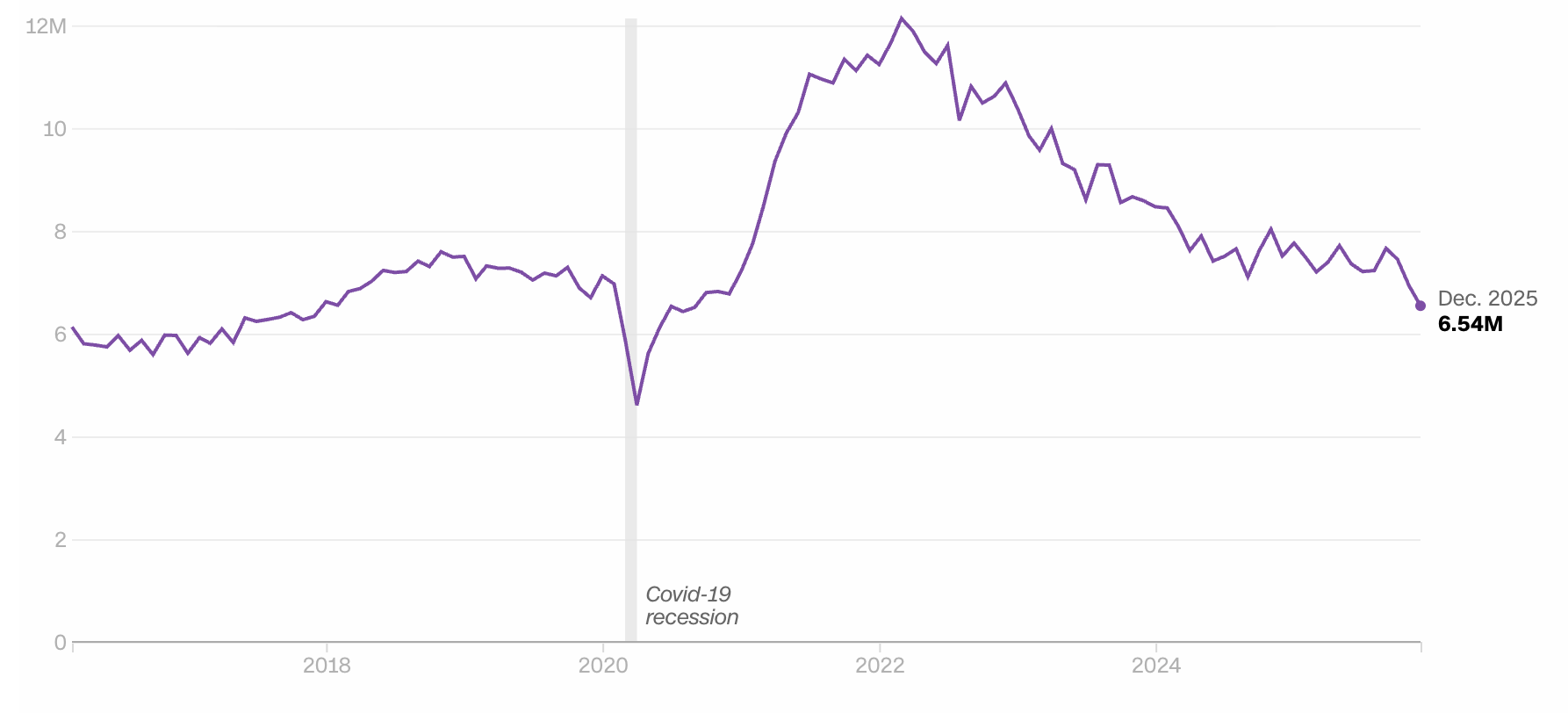

Pourtant, le tableau général du marché du travail montre un véritable affaiblissement sous la volatilité. Les offres d'emploi sont tombées à 6,54 millions en décembre, leur plus bas niveau depuis septembre 2020, tandis que les données de novembre ont été fortement révisées à la baisse.

Les embauches se sont légèrement améliorées mais restent historiquement faibles, renforçant ce que les économistes décrivent comme un marché du travail « peu d'embauches, peu de licenciements ». Ce mélange suggère un ralentissement de la dynamique plutôt qu'une véritable récession – une nuance que les traders d'or sont encore en train d'intégrer.

Pourquoi c'est important

Les tendances du marché du travail influencent directement les anticipations de taux, ce qui explique la réaction modérée de l'or. Bien que les demandes d'allocations chômage aient surpris à la hausse, les demandes continues restent historiquement basses, et la moyenne sur quatre semaines indique toujours une stabilité plutôt qu'un stress.

Comme l'a souligné Carl Weinberg de High Frequency Economics, « Il n'y a aucun signe du type de licenciements que nous nous attendons à voir sur un marché du travail en affaiblissement au début d'une récession ».

Pour la Federal Reserve, ces données ne suffisent pas à provoquer un changement de politique immédiat. Bernard Yaros d'Oxford Economics a noté que les distorsions météorologiques et les discontinuités dans les données limitent la valeur de signal d'un seul rapport sur les demandes, ajoutant que rien n'a encore modifié le calcul à court terme de la Fed. Sans pivot clair dans les anticipations de taux, l'or manque du catalyseur macroéconomique dont il se nourrit habituellement.

Impact sur les marchés de l'or

Les observateurs du marché ont souligné que le recul de l'or après la publication des données sur les demandes reflète davantage le positionnement que les fondamentaux. Les prix au comptant se sont négociés près des plus bas de la séance à 4 860 $ l'once après la publication, malgré des chiffres de l'emploi plus faibles que prévu. Cette réaction suggère que les traders ont privilégié la résilience du dollar et la stabilité des taux plutôt que la faiblesse économique mise en avant par les gros titres.

Dans le même temps, la baisse des offres d'emploi et le report des données sur la masse salariale introduisent une incertitude que les marchés de l'or ignorent rarement longtemps. Si les prochains rapports sur l'emploi confirment un ralentissement plus large – et non un simple bruit lié à la météo – le repli actuel de l'or pourrait s'avérer temporaire. Le métal a historiquement réagi plus fortement à la confirmation d'une tendance qu'à des chocs isolés, surtout lorsque la crédibilité de la politique monétaire est en jeu.

Perspectives des experts

La plupart des économistes s'attendent à une amélioration progressive des conditions du marché du travail jusqu'en 2026, à mesure que l'allègement des taux d'intérêt se répercute sur la demande, soutenu par les récentes baisses d'impôts. Cette perspective limite le potentiel de hausse immédiate de l'or, car elle ne plaide pas en faveur d'un assouplissement agressif de la Fed à court terme.

Cependant, les risques sont asymétriques. Les offres d'emploi diminuent plus rapidement que le taux de chômage n'augmente, un schéma qui précède souvent un affaiblissement plus large du marché du travail. Avec le rapport sur les emplois non agricoles de janvier reporté en raison de la fermeture du gouvernement, les traders d'or font face à un vide de données qui pourrait amplifier la volatilité dès que la situation s'éclaircira. La prochaine lecture claire de la dynamique de l'emploi pourrait s'avérer décisive.

À retenir

Les demandes d'allocations chômage aux États-Unis ont fortement augmenté, mais le signal reste brouillé par les effets météorologiques et les distorsions saisonnières. Le repli de l'or reflète la prudence du marché plutôt qu'un rejet de son rôle de valeur refuge. Avec la baisse des offres d'emploi et le report des données sur la masse salariale, la prochaine publication sur l'emploi revêt une importance particulière. Les traders devraient attendre une confirmation, et non se fier aux gros titres, avant de juger la prochaine évolution de l'or.

Analyse technique de l'or

L'or s'est consolidé après une forte progression vers de nouveaux sommets, le prix oscillant désormais autour de la zone des 4 850 $ suite à un repli volatil. Les Bandes de Bollinger restent largement écartées, indiquant que la volatilité demeure élevée malgré la modération récente des mouvements de prix.

Les indicateurs de momentum affichent un profil de neutralisation : le RSI s'est aplati près de la médiane après avoir précédemment atteint des conditions de surachat, reflétant un équilibre entre la dynamique haussière et baissière. La force de la tendance s'est atténuée par rapport aux niveaux extrêmes, avec des lectures de l'ADX inférieures à celles de la phase d'accélération, suggérant une transition d'un mouvement directionnel fort vers une consolidation.

Structurellement, le prix reste bien au-dessus des zones de consolidation antérieures autour de 4 300 $, 4 035 $ et 3 935 $, soulignant l'ampleur du rallye précédent.

Le Bitcoin chute de 40 % : pourquoi les analystes doutent d’un krach de 80 %

Le prix du Bitcoin a chuté d’environ 40 % depuis son sommet d’octobre, ébranlant les marchés et ravivant les craintes d’un nouvel hiver crypto brutal.

Le prix du Bitcoin a chuté d’environ 40 % depuis son sommet d’octobre, ébranlant les marchés et ravivant les craintes d’un nouvel hiver crypto brutal. La dernière phase de baisse a inclus une perte hebdomadaire de 11 % alors que les marchés mondiaux sont passés en mode « risk-off », entraînant les actifs numériques à la baisse aux côtés des actions américaines volatiles. Pour de nombreux investisseurs, ce mouvement a un air de déjà-vu inconfortable.

L’inquiétude porte sur le cycle de quatre ans du Bitcoin, qui lors des précédents replis a entraîné des effondrements allant jusqu’à 80 %. Pourtant, les analystes de K33 estiment que la vente actuelle ne présente pas le stress structurel qui caractérisait les krachs précédents. Les liquidations forcées ayant déjà été purgées et les acheteurs institutionnels désormais bien installés, la question n’est plus de savoir si le Bitcoin chute, mais si ce repli est un simple reset ou le début de quelque chose de bien pire.

Qu’est-ce qui motive la dernière vente de Bitcoin ?

La baisse du Bitcoin s’est produite parallèlement à un changement plus large de l’appétit pour le risque à l’échelle mondiale. Les marchés actions sont redevenus volatils, les valeurs technologiques menant les pertes alors que les investisseurs réévaluent les perspectives de croissance et le risque de valorisation. La crypto, qui évolue de plus en plus en phase avec les actions américaines, a suivi la même trajectoire alors que les capitaux se sont tournés vers la sécurité.

L’effet de levier a amplifié le mouvement. En quelques jours seulement, plus de 1,7 milliard de dollars de positions longues à effet de levier ont été liquidées sur les marchés crypto.

Les taux de financement sont brusquement passés en territoire négatif, signalant que les traders se sont précipités pour sortir de leurs positions haussières. Historiquement, de telles conditions apparaissent lors de périodes de stress, mais elles ont aussi tendance à survenir après que l’optimisme excessif ait déjà été évacué du marché.

Pourquoi c’est important

Pour les nouveaux investisseurs, les fortes baisses déclenchent souvent des ventes paniques. Les krachs cycliques passés du Bitcoin ont conditionné le marché à s’attendre à des chutes catastrophiques dès que la dynamique se brise. Cette mémoire comportementale peut à elle seule accentuer les ventes, même lorsque les conditions sous-jacentes sont différentes.

Les analystes de K33 soutiennent que ce cycle ne comporte pas les vendeurs forcés qui ont marqué 2018 et 2022. Ces marchés baissiers étaient alimentés par des défaillances en cascade – de Terra-Luna à FTX – qui ont déclenché des appels de marge et des liquidations indiscriminées. « La structure qui a produit des krachs de 80 % n’est tout simplement pas présente aujourd’hui », note le cabinet dans son dernier rapport.

Impact sur les marchés crypto et les actions

La vente s’est propagée bien au-delà du seul Bitcoin. Les actions liées à la crypto ont subi de lourdes pertes alors que les investisseurs réévaluaient leur exposition à l’ensemble de l’écosystème. Strategy, le plus grand détenteur d’entreprise de Bitcoin, a chuté de plus de 5 % en une seule séance et affiche désormais une baisse de près de 70 % sur six mois.

Les actions de sociétés minières ont été encore plus durement touchées. Les entreprises qui se sont tournées vers l’informatique haute performance et l’infrastructure IA n’ont pas échappé à la baisse. HUT 8 a reculé de 8 %, Core Scientific de près de 9 %, et IREN a plongé de 17 %. Comme l’a observé Aurelie Barthere de Nansen, « La corrélation entre la crypto et les actions américaines redevient positive alors qu’elles chutent simultanément », renforçant la sensibilité du Bitcoin à la volatilité macroéconomique.

Perspectives des experts

K33 identifie 74 000 $ comme une zone de support clé. Une cassure nette en dessous pourrait ouvrir la voie à un retour sur le sommet de 2021 près de 69 000 $, voire sur la moyenne de long terme autour de 58 000 $. Bien que ces niveaux paraissent intimidants, les analystes notent que le Bitcoin a déjà absorbé une forte pression de liquidation sans stress systémique.

La présence des ETF Bitcoin au comptant a discrètement modifié la dynamique du marché. Les fonds de pension et les investisseurs de long terme représentent désormais une part croissante de la demande, atténuant les ventes réflexes observées lors des cycles précédents. La trajectoire à court terme pourrait rester volatile, mais les analystes considèrent de plus en plus ce repli comme une correction structurelle plutôt qu’un effondrement de fin de cycle.

À retenir

La baisse de 40 % du Bitcoin a ravivé le souvenir des krachs cycliques passés, mais la structure du marché a significativement évolué. Les vendeurs forcés sont en grande partie absents, l’effet de levier a déjà été purgé et la demande institutionnelle est désormais intégrée via les ETF. La volatilité pourrait persister, mais les analystes voient de plus en plus ce repli comme un reset plutôt qu’un effondrement. Les prochains signaux à surveiller sont les flux d’ETF, la stabilité des marchés actions et la tenue des zones de support clés.

Analyse technique du Bitcoin

Le Bitcoin a prolongé sa baisse, se rapprochant davantage du bas de sa fourchette de prix récente après avoir rompu une longue phase de consolidation. Le prix évolue sous la Bollinger Band inférieure, tandis que les bandes restent largement écartées, reflétant une volatilité élevée et une forte pression directionnelle après l’accélération récente à la baisse. Les indicateurs de momentum montrent des conditions extrêmes, avec le RSI chutant fortement en zone de survente, signalant une détérioration rapide du momentum à court terme plutôt qu’un affaiblissement progressif.

La force de la tendance reste élevée, comme l’indiquent les lectures élevées de l’ADX, soulignant un environnement de tendance actif et mature malgré le récent changement de direction. Structurellement, le prix se situe désormais bien en dessous de l’ancienne zone de consolidation autour de 90 000 $, avec les anciennes zones de résistance près de 107 000 $ et 114 000 $ bien au-dessus des niveaux actuels.

Perspectives sur le S&P 500 : Le marché peut-il absorber une liquidité restreinte ?

La réponse courte est oui – mais non sans tension. Le S&P 500 se maintient toujours près de ses niveaux records, mais sous la surface, la liquidité du marché se resserre de manière à rendre historiquement les rallyes boursiers plus difficiles à soutenir.

La réponse courte est oui – mais non sans tension. Le S&P 500 se maintient toujours près de ses niveaux records, mais sous la surface, la liquidité du marché se resserre de manière à rendre historiquement les rallyes boursiers plus difficiles à soutenir.

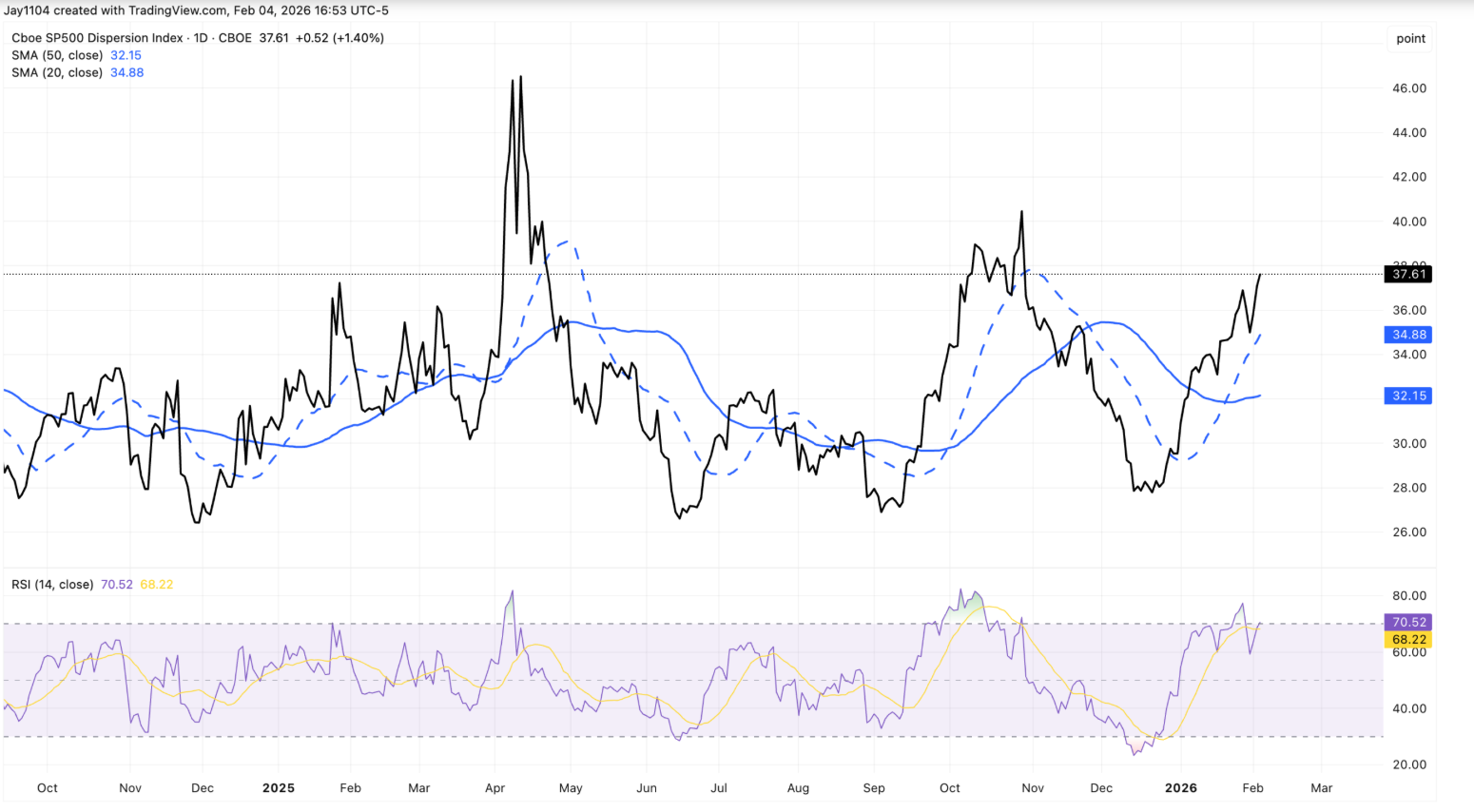

Rien que mercredi, l’indice de référence a reculé de seulement 0,5 %, tandis que le S&P 500 pondéré de manière égale a bondi de près de 0,9 %, une divergence qui a poussé la dispersion du marché vers le haut de sa fourchette historique.

Cela importe car la liquidité, et non les bénéfices, donne de plus en plus le ton. Avec la saison des résultats qui s’estompe, les rendements des obligations à long terme qui stagnent près de leur résistance, et le Trésor américain qui se prépare à retirer des liquidités du système, la capacité du marché à absorber des conditions financières plus strictes définira la prochaine phase de la trajectoire du S&P 500.

Qu’est-ce qui influence les perspectives du S&P 500 ?

Les mouvements de prix récents montrent un marché tiraillé dans deux directions à la fois. Les actions technologiques méga-capitalisées ont pesé sur le S&P 500 principal, tandis que les plus petites composantes et les secteurs défensifs ont progressé discrètement.

Le résultat a été une forte hausse de la dispersion, l’indice de dispersion grimpant autour de 37,6, un niveau plus souvent associé à une volatilité maximale des bénéfices qu’à la fin de la saison des résultats.

Une explication réside dans le positionnement plutôt que dans la conviction. La volatilité implicite a augmenté plus fortement que lors des trimestres précédents, incitant les traders à privilégier des profils de bénéfices stables comme les biens de consommation courante. La vigueur persistante de Walmart, bien que la société ne publie ses résultats qu’à la mi-février, reflète ce comportement. Plutôt qu’une rotation sectorielle nette, le mouvement ressemble aux mêmes stratégies de dispersion qui ont dominé les marchés avant les résultats majeurs des entreprises technologiques.

Les marchés obligataires renforcent ce contexte incertain. Le rendement du Treasury américain à 30 ans est remonté vers 4,9 %, testant une nouvelle fois la limite supérieure qui a plafonné les rendements ces dernières semaines.

Dans des circonstances normales, une forte émission, des déficits persistants et une croissance résiliente auraient poussé les rendements nettement plus haut. Au lieu de cela, les taux semblent figés, suggérant que ce sont les contraintes de liquidité – et non l’optimisme – qui ancrent les marchés.

Pourquoi c’est important

Pour les investisseurs, cette divergence est un signal d’alerte. Lorsque la stabilité apparente du S&P 500 masque des tensions internes, les marchés deviennent plus vulnérables à des réajustements brusques. La force du pondéré égal, face à la faiblesse du pondéré en capitalisation, suggère une réduction sélective du risque plutôt qu’une confiance généralisée dans la croissance future.

La dynamique de liquidité amplifie ce risque. Le Trésor américain a indiqué que le Treasury General Account pourrait dépasser 1 000 milliards de dollars autour de la période fiscale, ce qui impliquerait environ 150 milliards de dollars supplémentaires retirés des marchés.

Bien qu’une augmentation de l’émission de Treasury bills puisse atténuer l’impact, les analystes s’accordent largement à dire que cela ne compensera pas totalement le retrait. Comme l’a noté Sonali Basak d’iCapital, les marchés n’intègrent pas de choc, mais « la liquidité n’offre plus le même soutien que l’an dernier ».

Impact sur les marchés et les investisseurs

L’effet le plus immédiat a été une rotation sectorielle agressive. La technologie, en particulier les logiciels, a subi le gros de la baisse mercredi, alors que les inquiétudes concernant la disruption liée à l’IA et des valorisations élevées ont poussé les investisseurs à réduire leur exposition. Le Nasdaq Composite a chuté de 1,5 %, tandis que le Dow Jones Industrial Average a gagné 0,5 %, soulignant à quel point le leadership est devenu inégal.

Dans le même temps, la dynamique de l’IA à long terme reste intacte. Les résultats d’Alphabet ont mis en avant des plans visant à porter les dépenses d’investissement jusqu’à 185 milliards de dollars d’ici 2026, soutenant Nvidia et Broadcom même si l’action Alphabet a reculé. La réaction du marché suggère que les investisseurs réévaluent les valorisations à court terme plutôt qu’ils n’abandonnent complètement le thème de l’IA.

Pour les investisseurs de long terme, le risque réside dans la complaisance. Si la liquidité continue de se resserrer alors que les taux restent proches de leur résistance, la volatilité pourrait revenir brusquement dès que les corrélations augmenteront et que les stratégies de dispersion se dénoueront.

Perspectives des experts

À l’avenir, de nombreux stratèges s’attendent à ce que la dispersion du marché s’estompe à mesure que la saison des résultats se termine et que les positions tactiques sont débouclées. Historiquement, les corrélations augmentent une fois l’incertitude sur les résultats dissipée, ramenant la performance sectorielle vers l’alignement. Ce processus à lui seul pourrait accroître la volatilité, même sans choc macroéconomique.

La plus grande inconnue reste la liquidité. Les demandes hebdomadaires d’allocations chômage, les résultats d’Amazon et les mises à jour sur le financement du Trésor seront scrutés de près. Un franchissement durable des 5 % sur le rendement à 30 ans exercerait probablement une pression sur les valorisations boursières, tandis qu’une stagnation persistante des taux pourrait signaler un stress plus profond sur les marchés de financement. Pour l’instant, le S&P 500 peut absorber une liquidité plus restreinte – mais seulement tant que la confiance perdure.

À retenir

Le S&P 500 peut résister à une liquidité plus tendue pour l’instant, mais la marge de sécurité se réduit. La divergence au sein de l’indice, la persistance des rendements obligataires et les retraits de liquidités imminents laissent penser que la stabilité pourrait être trompeuse. À mesure que les résultats s’effacent, la liquidité occupera le devant de la scène. Le prochain mouvement décisif viendra probablement non pas des bénéfices, mais des conditions de financement.

Pourquoi le krach de 30 % de l’argent secoue les marchés mondiaux

Le krach de 30 % de l’argent secoue les marchés mondiaux car il a révélé la fragilité du récent rallye des métaux précieux.

Le krach de 30 % de l’argent secoue les marchés mondiaux car il a révélé la fragilité du récent rallye des métaux précieux. Les experts ont noté que ce qui semblait être une hausse structurelle était en réalité largement soutenu par des positions spéculatives, de l’effet de levier et une faible liquidité. Lorsque les prix se sont retournés, des ventes forcées ont déferlé sur les métaux, les devises et les actifs risqués, déclenchant une réévaluation plus large de la stabilité des marchés.

L’ampleur du mouvement a été frappante. Le cours spot de l’argent a chuté jusqu’à 17 % en une seule séance après avoir brièvement dépassé 90 $ l’once, avant de s’effondrer autour de 77 $.

L’or a suivi, chutant de plus de 3,5 %, sa plus forte baisse depuis 2013. Cet épisode est devenu un signal d’alerte pour les investisseurs évoluant dans des marchés guidés par le momentum dans un environnement politique incertain.

Qu’est-ce qui provoque le krach de l’argent ?

Au cœur de l’effondrement de l’argent se trouve une accumulation agressive – et un débouclage rapide – de positions spéculatives. Dans les semaines précédant le sommet, les investisseurs se sont rués sur les produits cotés à effet de levier et les options d’achat, poussant les prix bien au-delà des niveaux justifiés par la demande physique. Lorsque le rallye s’est essoufflé en fin de semaine dernière, ces positions sont passées de moteurs à freins, déclenchant appels de marge et stop-loss en cascade.

Les conditions de liquidité ont aggravé la situation. L’argent s’échange sur un marché bien plus petit et moins liquide que l’or, en particulier sur le marché de gré à gré de Londres. Goldman Sachs a indiqué que la couverture des courtiers est passée brutalement de l’achat sur hausse à la vente sur baisse, permettant aux pertes de se propager dans tout le système. Le fait que certains des mouvements les plus violents aient eu lieu alors que les marchés à terme chinois étaient fermés suggère que les flux occidentaux ont alimenté à la fois la hausse et la correction.

Pourquoi est-ce important ?

Le krach de l’argent a eu de l’importance car il ne s’est pas limité à ce seul marché. Selon les rapports, le retournement soudain a pesé sur le moral dans l’ensemble des marchés des métaux, le cuivre passant sous les 13 000 $ la tonne et les prix des matières premières subissant des pressions. Lorsqu’un métal qui joue à la fois un rôle de valeur refuge et industriel s’effondre aussi violemment, cela signale souvent un malaise plus profond vis-à-vis du risque.

Les analystes avertissent également que les risques liés au positionnement ne sont pas totalement dissipés. Sunil Garg, directeur général chez Lighthouse Canton, a déclaré que l’excès spéculatif « n’a pas encore été totalement purgé », malgré la forte correction. Si la demande industrielle à long terme pour l’argent reste solide, l’évolution des prix à court terme est encore dictée par les flux financiers plutôt que par la consommation finale.

Impact sur les marchés et les investisseurs

Pour les traders, les conséquences ont été immédiates et coûteuses. Les bourses de métaux, dont CME Group, ont relevé les exigences de marge après la chute, augmentant le coût de détention de positions à effet de levier et forçant de nouveaux débouclages. Cette dynamique tend à freiner les rebonds rapides et à prolonger la volatilité, en particulier sur les actifs qui avaient récemment attiré les traders de momentum.

L’épisode a également suscité des comparaisons inconfortables avec le comportement des « meme stocks ». Les intervenants de marché décrivent de plus en plus le récent rallye de l’argent comme déconnecté d’une valorisation durable, davantage porté par le momentum que par les fondamentaux. Steve Sosnick d’Interactive Brokers a déclaré que le métal a connu « un trading de momentum qui a dépassé même les mouvements extrêmes observés sur d’autres actifs spéculatifs », rendant les prix vulnérables dès que le sentiment s’est retourné.

Perspectives des experts

À l’avenir, la volatilité devrait persister. Les analystes de Standard Chartered estiment que les métaux précieux resteront instables tant que la politique monétaire américaine ne sera pas plus claire, en particulier sur le rythme des baisses de taux. Les propos restrictifs des responsables de la Federal Reserve ont renforcé le dollar américain, ajoutant une pression sur les métaux libellés en dollars comme l’argent.

L’incertitude politique complique encore la situation. Les marchés évaluent les implications de la nomination de Kevin Warsh à la présidence de la Federal Reserve, alors même que le président Donald Trump affirme que des baisses de taux restent probables. Pour l’argent, les traders surveillent de près le seuil des 70 $. Un passage durable en dessous pourrait accentuer l’aversion au risque sur l’ensemble des classes d’actifs, tandis qu’un maintien au-dessus permettrait un débouclage plus progressif de l’excès spéculatif.

À retenir

Le krach de 30 % de l’argent a secoué les marchés mondiaux car il a montré à quelle vitesse un rallye porté par le momentum peut se défaire sous la pression. La correction a mis en lumière des failles de liquidité, un effet de levier excessif et un sentiment fragile sur les marchés des métaux. Si la demande structurelle reste porteuse, la suite dépendra de la capacité à purger totalement l’excès spéculatif. Les traders surveilleront de près le seuil des 70 $ et les signaux de politique américaine dans les prochains jours.

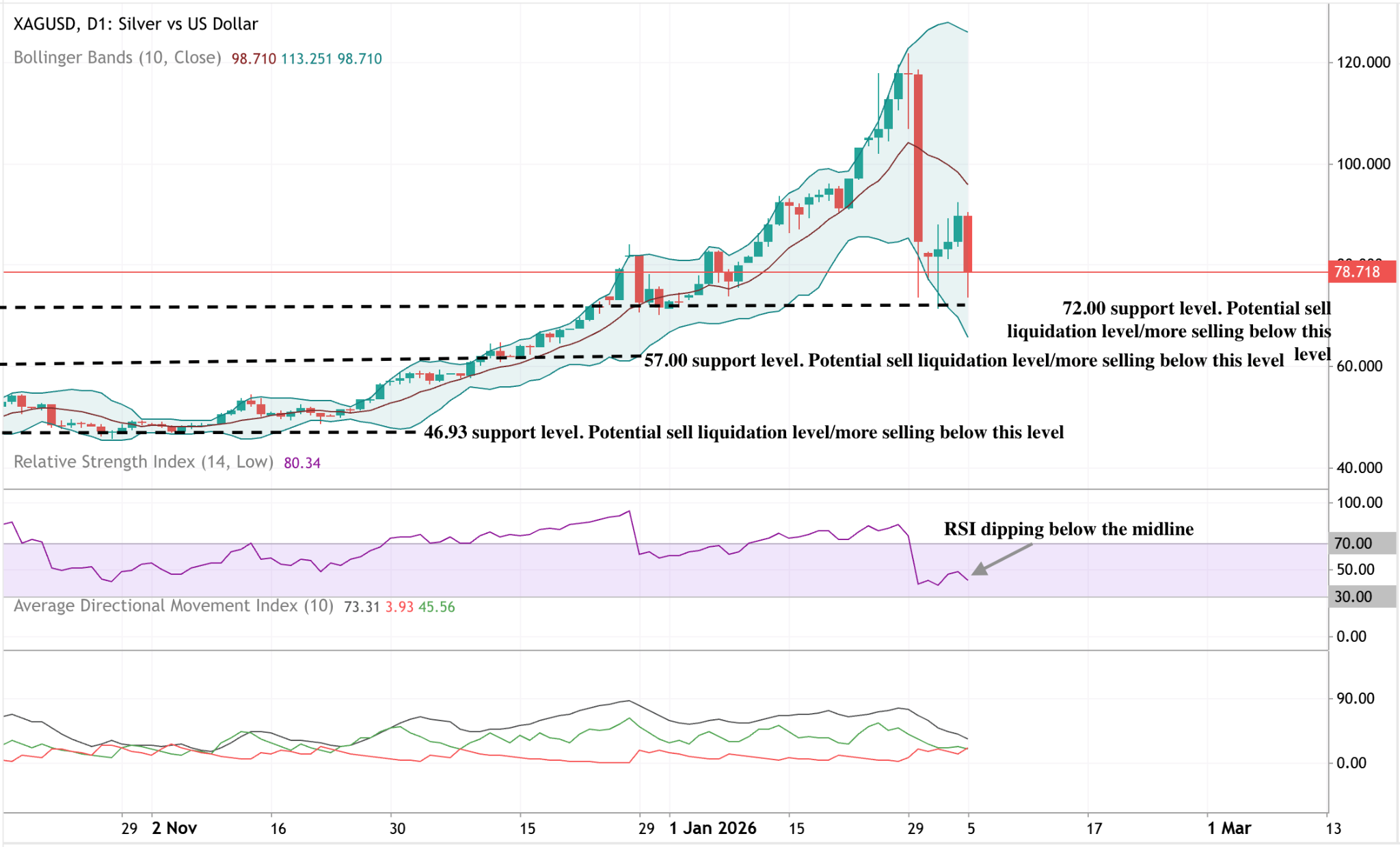

Analyse technique de l’argent

L’argent a fortement corrigé depuis ses récents sommets après une longue phase haussière, le prix revenant à l’intérieur des Bandes de Bollinger après avoir brièvement dépassé la bande supérieure. Malgré ce repli, les bandes restent largement écartées, ce qui indique que la volatilité demeure élevée par rapport aux phases précédentes.

Les indicateurs de momentum montrent un net changement par rapport aux conditions extrêmes : le RSI est passé de niveaux de surachat à une position sous la médiane, traduisant un net refroidissement du momentum.

La force de la tendance reste élevée, comme en témoignent les lectures élevées de l’ADX, ce qui indique que l’environnement de tendance générale demeure solide même si le momentum à court terme s’est affaibli. Structurellement, le prix continue d’évoluer bien au-dessus des anciennes zones de consolidation autour de 72 $, 57 $ et 46,93 $, soulignant l’ampleur de la hausse précédente.

Ce que la vente massive des valeurs technologiques signifie pour la prochaine évolution des indices américains

La dernière vague de ventes menée par la tech suggère que les indices boursiers américains entrent dans une phase plus fragile, où le leadership ne peut plus être tenu pour acquis.

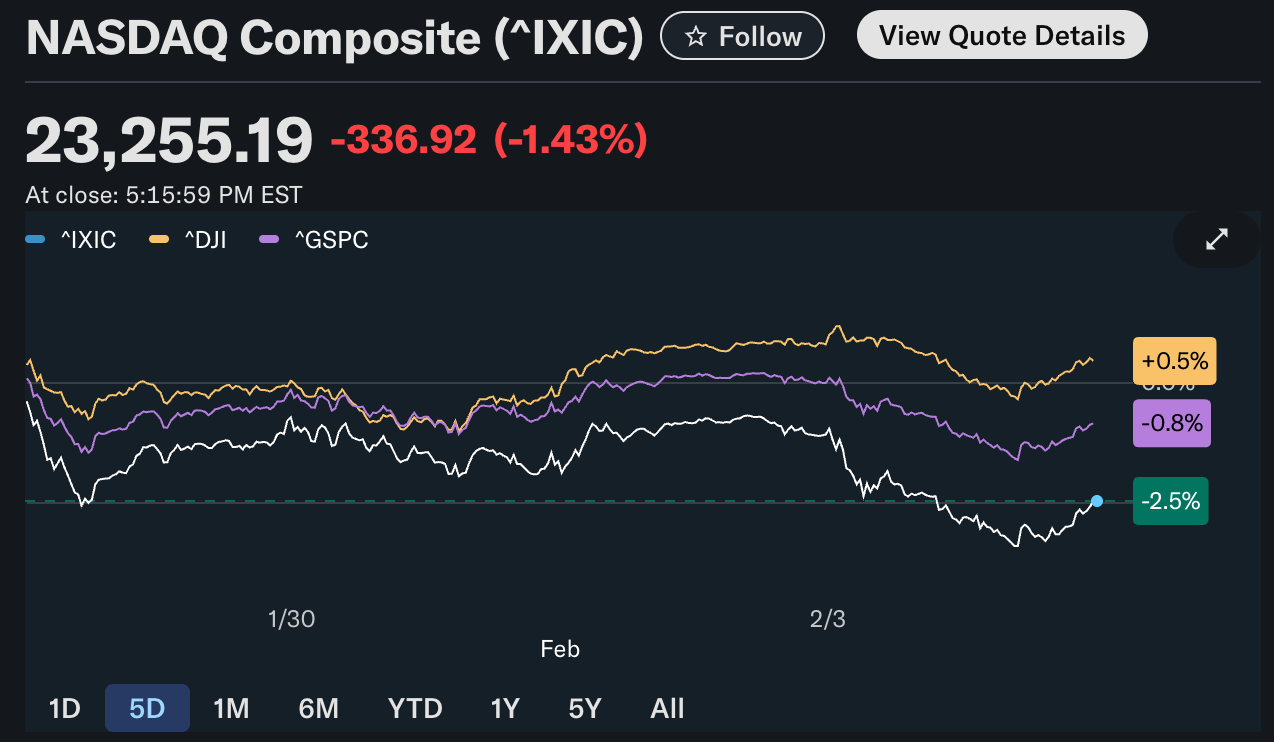

La dernière vague de ventes menée par la tech suggère que les indices boursiers américains entrent dans une phase plus fragile, où le leadership ne peut plus être tenu pour acquis. Mardi, le Nasdaq Composite a chuté de 1,4 %, entraînant le S&P 500 en baisse de 0,8 %, alors que les investisseurs commencent à s’interroger sur la capacité du rallye porté par l’IA à justifier les valorisations actuelles.

Plutôt que de signaler un véritable retournement de tendance, ce mouvement suggère que le marché est en train de réajuster ses attentes. Avec la pression sur les résultats qui s’intensifie et la volatilité qui se propage à d’autres actifs, la prochaine évolution des indices américains dépendra de la capacité des Big Tech à restaurer la confiance ou de la poursuite de la rotation des investisseurs hors des valeurs de croissance surpeuplées.

Qu’est-ce qui motive la vente massive des valeurs technologiques ?

Le catalyseur immédiat a été le regain d’inquiétude concernant la viabilité des dépenses en IA. Si les résultats optimistes de Palantir ont renforcé le récit à long terme autour de l’IA, ils n’ont pas suffi à dissiper les inquiétudes plus larges sur l’intensité du capital et la baisse des rendements marginaux dans le secteur. Le recul de près de 3 % de Nvidia a été particulièrement influent après des informations faisant état d’un refroidissement des relations avec OpenAI, qui aurait soulevé des inquiétudes quant aux performances des dernières puces IA de Nvidia.

Cette anxiété s’est rapidement propagée à l’ensemble du secteur des logiciels et du cloud. Amazon et Microsoft ont accentué leurs pertes récentes alors que les investisseurs continuaient de déboucler leurs positions sur les valeurs à multiples élevés. Le lancement d’un outil de productivité juridique par la société d’IA Anthropic a ajouté à la pression, renforçant la crainte qu’une innovation plus rapide n’accélère la concurrence plutôt que de protéger les marges. Dans cet environnement, les marchés ne récompensent plus l’exposition à l’IA de façon indiscriminée : ils exigent des preuves de rentabilité.

Pourquoi cela compte pour les indices américains

Les indices américains sont devenus de plus en plus sensibles aux mouvements d’un petit groupe de valeurs technologiques à très grande capitalisation. Les plus grandes entreprises technologiques représentent désormais plus de 30 % de la capitalisation totale du S&P 500, exposant les indices de référence lorsque le sentiment se retourne contre le secteur. Lorsque le leadership faiblit, la résilience au niveau des indices s’affaiblit rapidement.

Selon un stratège actions américain, « Le problème n’est pas la croyance en l’IA, mais de savoir si la croissance des bénéfices peut suivre le rythme des attentes intégrées dans ces actions ». Cette distinction explique pourquoi les marchés peuvent baisser même en présence de résultats globaux solides. Pour les indices, le risque ne réside pas dans un effondrement, mais dans une période prolongée de performances inégales.

Impact sur les marchés et les investisseurs

La vente massive a déjà provoqué un changement visible dans les positions. Alors que les actions reculaient, les investisseurs se sont tournés vers des actifs défensifs, faisant bondir l’or de plus de 6 % en une seule séance – son plus fort gain quotidien depuis 2008 – après avoir subi sa plus forte chute en une journée depuis plus de 40 ans quelques jours plus tôt. L’argent a suivi avec un rebond marqué de 9 %, porté par des achats agressifs sur repli.

Cette divergence suggère que les investisseurs réduisent leur exposition aux stratégies de momentum plutôt qu’ils n’abandonnent totalement le risque. La faiblesse des actions, conjuguée à la vigueur des métaux précieux, traduit un comportement de couverture, non de panique. Pour les traders, cela reflète un marché qui se prépare à des mouvements de prix plus bidirectionnels, où les rallyes pourraient rencontrer une résistance plus rapide et les replis susciter des achats sélectifs.

Perspectives des experts

La prochaine orientation des indices américains sera déterminée par les résultats à venir d’AMD, Amazon et Alphabet, qui devraient fournir une vision plus claire des dépenses liées à l’IA, des marges et de la visibilité de la demande. Les résultats d’AMD, en particulier, sont considérés comme un test décisif pour savoir si la concurrence dans les puces IA peut soutenir la croissance du secteur dans son ensemble plutôt que de diluer les rendements.

Les stratèges restent prudents sans être franchement baissiers. La plupart anticipent une volatilité accrue à mesure que les marchés passent d’un optimisme guidé par le récit à un examen axé sur les résultats. Si les Big Tech parviennent à démontrer une discipline opérationnelle tout en maintenant la croissance, les indices pourraient se stabiliser. Dans le cas contraire, les actions américaines pourraient entrer dans une phase de consolidation plus large, marquée par des rotations plutôt que par une hausse continue.

À retenir

La vente massive des valeurs technologiques signale un changement dans la façon dont les marchés valorisent la croissance, et non un rejet de celle-ci. Les indices américains restent soutenus, mais le leadership est sous pression face à l’exigence des investisseurs en matière de discipline sur les résultats. Le mouvement marqué vers l’or met en lumière une prudence croissante en toile de fond. La prochaine phase sera définie par la crédibilité des résultats – et la capacité des Big Tech à justifier leur influence démesurée sur le marché.

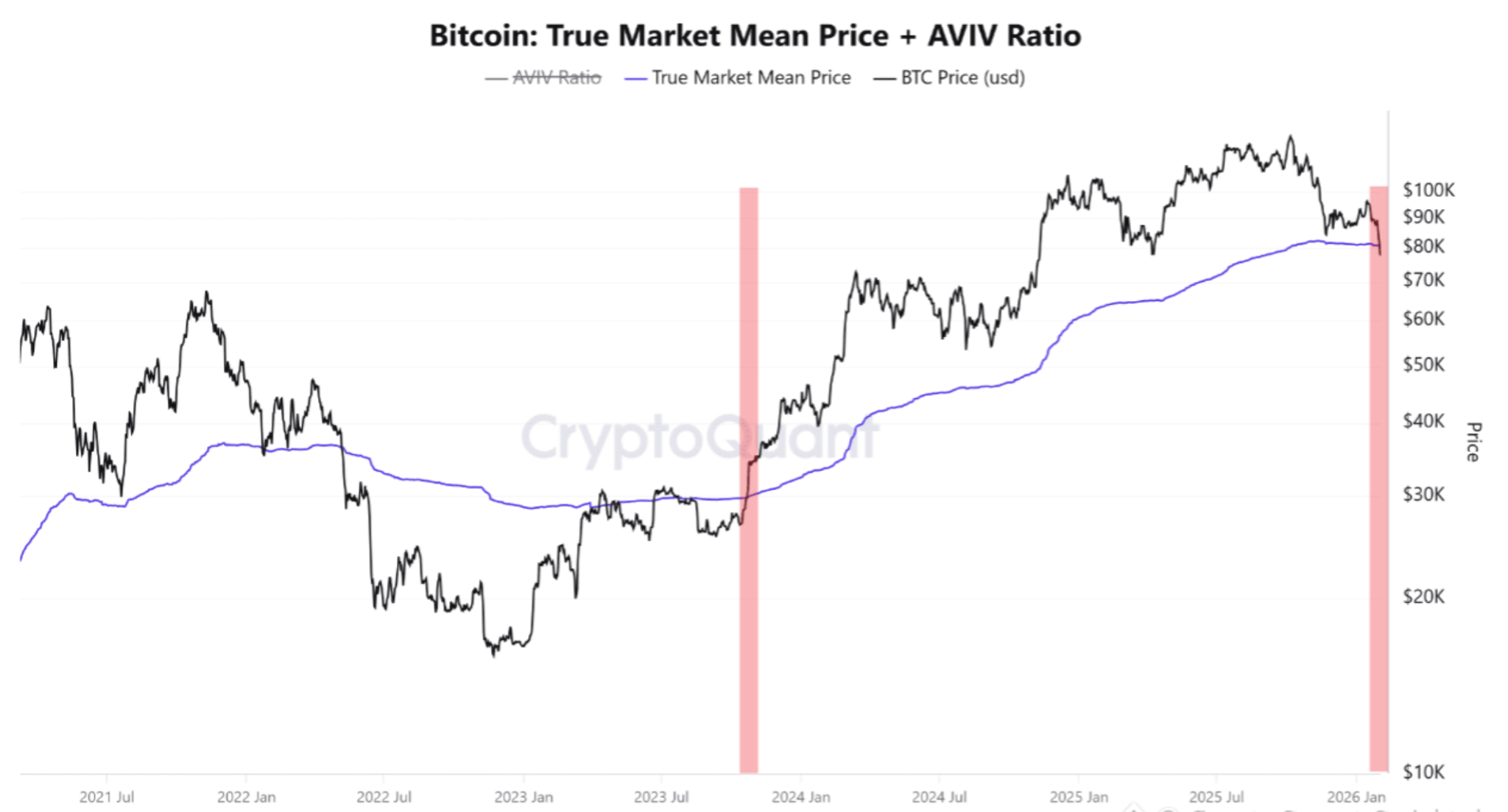

Pourquoi la dernière chute du Bitcoin signale un changement de contrôle du marché

La dernière baisse du Bitcoin ne concerne pas seulement la chute des prix – elle reflète un changement clair dans le contrôle du marché.

La dernière baisse du Bitcoin ne concerne pas seulement la chute des prix – elle reflète un changement clair dans le contrôle du marché. Les données montrent que la plus grande cryptomonnaie au monde a chuté de plus de 40 % par rapport à son sommet d'octobre au-dessus de 126 000 $ et est brièvement passée sous les 73 000 $ cette semaine, son niveau le plus bas depuis novembre 2024.

Fait crucial, le bitcoin est désormais passé sous son True Market Mean Price, selon les analystes, un seuil de valorisation qui sépare historiquement les marchés dominés par les acheteurs de ceux dominés par les vendeurs.

Cette rupture intervient alors que les investisseurs mondiaux se détournent du risque, sur fond de ventes massives d’actions liées à l’IA et de tensions géopolitiques croissantes. Avec l’or bondissant de près de 7 % en une seule séance et la volatilité augmentant sur toutes les classes d’actifs, le comportement du bitcoin suggère que le leadership du marché passe des acheteurs aux vendeurs – une transition qui pourrait façonner l’évolution des prix pour les mois à venir.

Qu’est-ce qui motive la dernière chute du Bitcoin ?

La baisse du Bitcoin s’est produite parallèlement à un mouvement général de réduction du risque sur les marchés financiers. Les actions américaines ont trébuché alors que la confiance dans le commerce de l’intelligence artificielle s’est affaiblie, le Nasdaq reculant de 1,4 % et les principales valeurs technologiques subissant de fortes ventes.

La croissance décevante du cloud chez Microsoft, combinée à la hausse des coûts d’investissement dans l’IA, a ravivé les inquiétudes selon lesquelles les valorisations du secteur technologique auraient dépassé les profits durables.

À mesure que les actions baissaient, les actifs spéculatifs suivaient le mouvement. Le Bitcoin a évolué de concert avec les actions technologiques à bêta élevé plutôt que de servir de couverture, renforçant ainsi sa sensibilité aux conditions de liquidité. Lorsque les investisseurs réduisent leur exposition au risque, le bitcoin subit souvent des pertes disproportionnées, en particulier lorsque l’effet de levier reste élevé sur les marchés de produits dérivés crypto.

Les développements géopolitiques ont accentué la pression. Des rapports indiquant que les États-Unis ont abattu un drone iranien près d’un porte-avions américain ont brièvement fait passer l’indice de volatilité VIX au-dessus de 20, un niveau associé à un stress de marché accru.

Les capitaux se sont rapidement réorientés vers les valeurs refuges traditionnelles, l’or et l’argent affichant des mouvements à deux chiffres sur la semaine, laissant le bitcoin du mauvais côté des positions défensives.

Pourquoi c’est important : une cassure sous la vraie moyenne du marché

Le signal le plus important de ce mouvement est la chute du bitcoin sous son True Market Mean Price, actuellement estimé près de 80 000 $.

Cette métrique reflète le coût moyen historique de détention de tous les détenteurs de bitcoin et est largement utilisée pour évaluer si la majorité des investisseurs sont en profit ou en perte. Lorsque les prix restent au-dessus de ce niveau, les acheteurs gardent généralement le contrôle. Lorsqu’ils passent en dessous, la pression vendeuse s’intensifie souvent.

Lors des cycles précédents, ce changement a marqué une modification du régime de marché. Lors de la baisse de 2022, la clôture hebdomadaire du bitcoin sous cette même métrique a précédé une chute de sept mois qui a finalement fait baisser les prix de plus de 55 %. Bien que les conditions actuelles diffèrent, la réaction comportementale est similaire : les détenteurs en moins-value sont plus enclins à vendre lors des rebonds, limitant ainsi le potentiel de hausse.

Gerry O’Shea, responsable des analyses de marché mondiales chez Hashdex, a souligné que la divergence du bitcoin par rapport à l’or reflète la façon dont les investisseurs perçoivent actuellement le risque. L’or a désormais surperformé le bitcoin au cours des cinq dernières années, signalant que les marchés continuent de privilégier les valeurs refuges établies en période d’incertitude macroéconomique. Ce changement de préférence est important pour évaluer qui détient le pouvoir de fixation des prix.

Impact sur les marchés crypto et les investisseurs

L’impact immédiat a été visible sur l’ensemble du marché crypto. La forte chute intrajournalière du bitcoin a déclenché des liquidations sur les positions à effet de levier, accélérant les mouvements à la baisse et entraînant les principales altcoins dans son sillage. Lorsque le contrôle du marché passe aux vendeurs, la volatilité a tendance à augmenter car la faible liquidité amplifie les variations de prix.

Pour les investisseurs particuliers, les implications sont plus structurelles. De nombreux participants sont entrés lors du rallye de fin 2024, ce qui signifie qu’une part croissante des détenteurs affiche désormais des pertes latentes. Historiquement, cela réduit l’appétit pour le risque et retarde les reprises, car la confiance met du temps à se reconstruire. Les flux institutionnels sont également devenus plus sélectifs, les investisseurs privilégiant les matières premières et les actifs défensifs plutôt que les monnaies numériques dans l’environnement actuel.

Perspectives des experts : que va-t-il se passer ensuite ?

À l’avenir, les analystes s’attendent à ce que le bitcoin reste volatil alors que le marché cherche un nouvel équilibre. L’incertitude réglementaire, l’instabilité macroéconomique et le resserrement des conditions financières limitent tous la probabilité d’un rebond rapide. O’Shea prévoit que la turbulence à court terme persistera alors que la crypto continue de s’intégrer à l’infrastructure financière traditionnelle, même si les tendances d’adoption à long terme restent intactes.

L’histoire suggère que les cassures sous les principaux seuils de valorisation se résolvent rarement rapidement. Au contraire, les marchés entrent souvent dans une phase prolongée de consolidation ou de déclin progressif, à mesure que les mains faibles sortent et que les détenteurs plus solides accumulent. Au cours des trois à six prochains mois, la capacité du bitcoin à reconquérir le niveau des 80 000 $ sera scrutée de près comme un signal pour savoir si les acheteurs peuvent reprendre le contrôle ou si l’équilibre des forces reste fermement du côté des vendeurs.

À retenir

La dernière chute du Bitcoin signale plus qu’une faiblesse à court terme – elle indique un transfert du contrôle du marché des acheteurs vers les vendeurs. À mesure que l’appétit pour le risque s’estompe sur les marchés mondiaux, la crypto se comporte moins comme une couverture et davantage comme un actif spéculatif. Les prochains mois devraient déterminer si ce mouvement devient une réinitialisation prolongée ou une base pour une reprise. Pour l’instant, la patience et la gestion du risque restent essentielles.

Perspectives techniques du Bitcoin

Le Bitcoin a continué de baisser dans sa structure globale, le prix passant sous la bande inférieure de Bollinger avant de se stabiliser près de 76 400 $. Les Bandes de Bollinger restent largement écartées, indiquant que la volatilité demeure élevée après l’accélération récente à la baisse.

Les indicateurs de momentum montrent des premiers signes de stabilisation : le RSI a commencé à remonter depuis la zone de survente, reflétant une modération du momentum baissier après la forte chute. La force de la tendance reste élevée, avec des lectures ADX élevées, ce qui indique un environnement de tendance actif et mature malgré la récente perte de momentum directionnel.

Structurellement, le prix se situe désormais bien en dessous des anciennes zones de résistance autour de 90 000 $, 107 000 $ et 114 000 $, soulignant l’ampleur du mouvement précédent.

.jpeg)

Le rebond actuel de l'or et de l'argent est-il durable ?

Les prix de l'or et de l'argent ont connu un fort rebond après avoir subi l'une de leurs plus fortes chutes depuis des décennies, obligeant les investisseurs à réévaluer si l'effondrement de la semaine dernière marquait un tournant ou une simple dislocation temporaire.

Les prix de l'or et de l'argent ont connu un fort rebond après avoir subi l'une de leurs plus fortes chutes depuis des décennies, obligeant les investisseurs à réévaluer si l'effondrement de la semaine dernière marquait un tournant ou une simple dislocation temporaire.

L'or au comptant a bondi jusqu'à 4 % mardi pour atteindre environ 4 820 $ l'once, tandis que l'argent a grimpé de près de 8 % à 85 $ après avoir chuté de près de 30 % en une seule séance la semaine dernière – sa pire chute journalière depuis 1980.

La rapidité de la reprise a changé la donne. Ce qui ressemblait initialement à une rupture de la demande de valeurs refuges est désormais réinterprété comme un violent réajustement lié au positionnement, à l'effet de levier et aux chocs macroéconomiques de court terme. La question qui se pose aux marchés est de savoir si ce rebond reflète une confiance renouvelée ou simplement l'absence de ventes forcées.

Qu'est-ce qui motive le rebond de l'or et de l'argent ?

Le rebond est moins dû à de nouveaux catalyseurs haussiers qu'au dénouement d'une tension extrême. L'effondrement de la semaine dernière a été aggravé par des hausses de marges et des liquidations forcées dans un contexte de forte volatilité, en particulier sur l'argent. À mesure que ces pressions sur les marges se sont atténuées, la dynamique de vente s'est essoufflée, permettant aux prix de se stabiliser et de rebondir.

Les investisseurs ont également commencé à se demander si la chute n'avait pas dépassé les fondamentaux. L'or et l'argent avaient atteint des sommets historiques plus tôt dans l'année, sur fond d'incertitude géopolitique, d'achats des banques centrales et d'inquiétudes concernant la discipline budgétaire à long terme. Aucun de ces moteurs ne s'est réellement détérioré pendant la chute, ce qui suggère que les prix ont baissé plus vite que la demande sous-jacente ne s'est affaiblie.

La dynamique des devises a également apporté un soutien. Alors que le dollar américain s'est initialement apprécié après la nomination de Donald Trump de Kevin Warsh à la présidence de la Federal Reserve, les gains se sont essoufflés à mesure que les marchés anticipaient une continuité plutôt qu'une rupture de la politique monétaire. Cette pause a réduit la pression sur les matières premières libellées en dollars, aidant les métaux précieux à retrouver leur équilibre.

Pourquoi est-ce important

Ce rebond est important car il remet en cause l'idée que l'or et l'argent sont entrés dans une tendance baissière durable. Les stratégistes de Deutsche Bank ont déclaré que l'effondrement récent ressemblait davantage à un réajustement de positionnement qu'à un changement structurel, notant que les intentions des investisseurs – qu'elles soient officielles, institutionnelles ou de détail – n'ont probablement pas empiré.

Le rôle de l'or en tant qu'actif stratégique reste largement intact. Les banques centrales continuent de diversifier leurs réserves, les risques géopolitiques persistent et les inquiétudes concernant l'inflation à long terme n'ont pas disparu. Si les excès spéculatifs ont clairement contribué à la chute, les analystes estiment que les moteurs fondamentaux de la demande restent solides sous la surface de la volatilité.

Le rebond de l'argent a des implications différentes. Son marché plus restreint, son effet de levier plus élevé et une participation plus importante des particuliers le rendent plus sensible aux variations de sentiment. La rapidité de sa reprise montre à quelle vitesse les prix peuvent rebondir une fois les flux forcés dissipés, même si la volatilité reste élevée.

Impact sur les marchés et les investisseurs

La stabilisation de l'or et de l'argent a contribué à alléger la pression sur l'ensemble des actifs liés aux matières premières. Les actions minières, qui avaient été durement touchées lors de la chute, se sont stabilisées à mesure que les prix se redressaient. Les marchés boursiers dans leur ensemble sont également restés résilients, les principaux indices se maintenant près de leurs sommets historiques malgré les fortes variations des matières premières.

Pour les investisseurs, cet épisode a rappelé les risques liés à l'effet de levier dans les positions encombrées. Les hausses de marges ont joué un rôle décisif dans la chute de la semaine dernière, en particulier sur l'argent. Avec des conditions de marché désormais plus calmes, l'évolution des prix devrait devenir plus sensible aux signaux macroéconomiques qu'aux liquidations mécaniques.

L'histoire industrielle de long terme de l'argent reste un pilier clé. La demande liée à l'énergie solaire, aux centres de données et à l'infrastructure AI continue de croître. Une étude de janvier a estimé que la demande mondiale d'argent pourrait atteindre 54 000 tonnes par an d'ici 2030, tandis que la croissance de l'offre reste nettement en retard.

Ce déséquilibre suggère que la volatilité ne remet pas en cause la thèse de fond.

Perspectives des experts

Les analystes s'accordent largement à dire que le rebond n'assure pas une progression linéaire. Barclays a noté que la demande globale sur l'or peut rester résiliente dans un contexte d'incertitude politique et géopolitique, mais a averti que des conditions techniques surchauffées pourraient nécessiter une période de consolidation.

Les perspectives de l'argent restent plus volatiles. L'analyste d'eToro Zavier Wong a déclaré que le positionnement spéculatif avait amplifié à la fois l'effondrement et le rebond, mais a mis en garde contre le fait de négliger la demande fondamentale de l'argent. Selon lui, l'argent a historiquement tendance à s'emballer lors des cycles haussiers avant que les fondamentaux ne reprennent le dessus.

La durabilité du rebond dépendra des conditions extérieures. Une nouvelle hausse du dollar américain ou des rendements réels pourrait mettre la reprise à l'épreuve, tandis que des conditions de financement stables et des signaux macroéconomiques plus calmes pourraient permettre aux prix de se redresser plus progressivement.

À retenir

L'or et l'argent ont fortement rebondi après une chute historique, suggérant que l'effondrement de la semaine dernière était davantage lié à des positions forcées qu'à une détérioration des fondamentaux. Si la volatilité reste élevée, les moteurs structurels soutenant la demande de métaux précieux sont toujours en place. La durabilité du rebond dépendra de la stabilité macroéconomique, des tendances monétaires et de la retenue des investisseurs. La prochaine phase devrait être marquée par une consolidation plutôt qu'un nouvel effondrement.

Analyse technique de l'or et de l'argent

L'or reste élevé après sa récente envolée, avec un prix qui se stabilise après un net repli depuis la bande supérieure des Bandes de Bollinger. Bien que le prix soit revenu à l'intérieur des bandes, celles-ci restent largement écartées, ce qui indique que la volatilité demeure élevée par rapport aux périodes précédentes.

Les indicateurs de momentum montrent un ajustement plutôt qu'un retournement : le RSI est repassé au-dessus de la médiane après une brève incursion en dessous, traduisant une stabilisation du momentum après le mouvement rapide. La force de la tendance reste élevée, comme en témoignent les lectures élevées de l'ADX, indiquant un environnement de tendance fort et établi.

D'un point de vue structurel, le prix continue d'évoluer bien au-dessus des zones de consolidation précédentes autour de 4 035 $ et 3 935 $, soulignant l'ampleur de la hausse précédente.

L'argent a connu un net repli après une longue phase haussière, le prix reculant depuis les récents sommets et revenant vers le milieu de sa large fourchette. Les Bandes de Bollinger restent largement écartées, ce qui indique que la volatilité demeure élevée après l'accélération précédente, même si le prix est revenu à l'intérieur des bandes.

Les indicateurs de momentum montrent un réajustement notable : le RSI a fortement chuté depuis des niveaux de surachat et remonte désormais vers la médiane, traduisant une modération du momentum après la phase extrême.

La force de la tendance reste élevée, comme l'indiquent les lectures élevées de l'ADX, soulignant que l'environnement de tendance global reste solide malgré le récent repli. Structurellement, le prix reste bien au-dessus des zones de consolidation précédentes autour de 72 $, 57 $ et 46,93 $, soulignant l'ampleur de la hausse précédente.

Coûts réduits. Effet de levier plus élevé. Meilleures conditions de trading.

Que vous tradiez des mouvements à court terme ou que vous développiez des stratégies à plus long terme, ces améliorations sont conçues pour vous permettre de trader dans des conditions plus compétitives.

Nous avons déployé d’importantes améliorations des conditions de trading sur les métaux, les cryptomonnaies et les indices américains — vous offrant des coûts de trading réduits, un effet de levier plus élevé et plus de flexibilité sur certains des marchés mondiaux les plus actifs.

Que vous tradiez des mouvements à court terme ou que vous développiez des stratégies à plus long terme, ces améliorations sont conçues pour vous permettre de trader dans des conditions plus compétitives.

Voici ce qui a changé, instrument par instrument.

Trading des métaux

Deriv a amélioré les conditions de trading sur l’argent et l’or, élargi l’accessibilité avec des micro-contrats et lancé un nouveau marché des métaux — le cuivre.

Ce qui a été amélioré

| Condition de trading | Argent | Or |

|---|---|---|

| Spreads du compte MT5 Standard | Réduction de 50 % (60 → 30 points) |

Réduction de 30 % (23 → 16 points) |

| Spreads du compte MT5 sans swap | - | Réduction de 27 % (49 → 36 points) |

| Ajustements sur le compte MT5 Zero Spread | Réduction de 30 % (0,05 % → 0,035 %) |

- |

| Effet de levier | Augmenté à 1:800 | - |

| Limites de volume | Augmentation de 50 % (10 → 15 lots) |

- |

| Taille des positions | XAGUSD micro disponible | XAUUSD micro disponible |

Nouveau lancement d’instrument : Cuivre (XCUUSD)

Élargissez votre trading de métaux au-delà de l’or et de l’argent, avec un effet de levier disponible jusqu’à 1:500. Tradez le cuivre, qui est étroitement lié à la croissance mondiale et à la demande industrielle, vous offrant une autre façon de diversifier vos stratégies sur les métaux au-delà de l’or et de l’argent.

Trading de cryptomonnaies

Les conditions de trading sur les principales cryptomonnaies ont été considérablement améliorées, ce qui facilite le trading sur des marchés très volatils de manière plus efficace.

Ce qui a été amélioré

| Condition de trading | Bitcoin (BTC) | Ethereum (ETH) | Ripple (XRP) |

|---|---|---|---|

| Spreads du compte MT5 Standard | - | Réduction de 34 % (2,41 $ → 1,58 $) |

Réduction de 39 % (0,0018 $ → 0,0011 $) |

| Spreads du compte MT5 sans swap | Réduction de 48 % (100,14 $ → 52,42 $) |

Réduction de 22 % (2,79 $ → 2,18 $) |

Réduction de 19 % (0,0021 $ → 0,0017 $) |

| Ajustements sur le compte MT5 Zero Spread | Réduction de 20 % (0,025 % → 0,02 %) |

Réduction de 40 % (0,05 % → 0,03 %) |

Réduction de 40 % (0,05 % → 0,03 %) |

| Effet de levier | Augmenté (1:700 → 1:800) |

Augmenté (1:600 → 1:800) |

Augmenté (1:400 → 1:500) |

| Limites de volume | Augmentation de 150 % (20 → 50 lots) |

Augmentation de 150 % (300 → 750 lots) |

Augmentation de 19 % (420 000 → 500 000 lots) |

Indices américains

Les indices américains bénéficient désormais d’importantes améliorations en termes d’effet de levier, de spreads et d’ajustements, les rendant encore plus compétitifs pour les traders à court et moyen terme.

Ce qui a été amélioré

| Condition de trading | S&P 500 | Nasdaq 100 | Dow Jones |

|---|---|---|---|

| Spreads | Réduction de 46 % (0,67 $ → 0,36 $) |

Réduction de 64 % (2,50 $ → 0,90 $) |

Réduction de 55 % (3,99 $ → 1,80 $) |

| Ajustements sur le compte MT5 Zero Spread | Réduction de 50 % (0,007 % → 0,0035 %) |

Réduction de 50 % (0,007 % → 0,0035 %) |

Réduction de 50 % (0,007 % → 0,0035 %) |

| Effet de levier | Multiplié par 2 (1:200 → 1:400) |

Multiplié par 2 (1:200 → 1:400) |

Multiplié par 2 (1:200 → 1:400) |

| Limites de volume | Augmentation de 50 % (500 → 750 lots) |

Augmentation de 100 % (100 → 200 lots) |

Augmentation de 50 % (100 → 150 lots) |

Trading avec multiplicateurs

Vous préférez le trading à risque défini ? Les multiplicateurs ont également été améliorés avec des ajustements réduits et des niveaux de multiplicateur plus élevés.

| Condition de trading | Or & argent | Crypto (BTC, ETH, XRP) |

|---|---|---|

| Ajustements | Réduction de 33 % (0,0179 % → 0,012 %) |

- |

| Niveaux de multiplicateur | Jusqu’à 800x (précédemment jusqu’à 500x) |

Jusqu’à 800x (précédemment jusqu’à 500x) |

Tradez maintenant dans de meilleures conditions sur Deriv

Des coûts de trading réduits ont un impact direct sur votre rentabilité. Que vous soyez un day trader exécutant de multiples positions ou un swing trader avec une vision à plus long terme, des spreads réduits et de meilleures conditions de trading signifient qu’une plus grande partie de vos profits potentiels reste sur votre compte. Comme toujours, un effet de levier plus élevé offre une exposition et une flexibilité accrues sur le marché, mais il augmente également le risque, il est donc important de trader en accord avec votre stratégie et votre tolérance au risque.

Les indices américains progressent alors que les résultats des entreprises technologiques occupent le devant de la scène

Les indices boursiers américains ont entamé le nouveau mois avec un regain de dynamisme, alors que Wall Street a surmonté la volatilité des matières premières, des cryptomonnaies et des actions liées à l’intelligence artificielle.

Les indices boursiers américains ont entamé le nouveau mois avec un regain de dynamisme, alors que Wall Street a surmonté la volatilité des matières premières, des cryptomonnaies et des actions liées à l’intelligence artificielle. Selon les rapports, le Dow Jones Industrial Average a grimpé de plus de 500 points lundi, tandis que le S&P 500 a progressé d’environ 0,5 %, terminant tout près d’un nouveau record de clôture. Le Nasdaq Composite a également avancé, signalant une résilience malgré la pression renouvelée sur les poids lourds de la tech.

Avec plus de 100 entreprises du S&P 500 devant publier leurs résultats cette semaine, les marchés déplacent leur attention des gros titres macroéconomiques vers les fondamentaux des entreprises. Alors que les investisseurs cherchent à confirmer que les attentes de croissance restent intactes, beaucoup estiment que l’orientation des indices dépend désormais de la capacité des résultats à justifier le rallye et à soutenir une nouvelle hausse.

Qu’est-ce qui motive les indices américains ?

La vigueur observée en début de mois sur les indices américains reflète une combinaison de signaux économiques en amélioration et d’un optimisme généralisé sur les résultats. Les données manufacturières publiées lundi ont montré une expansion de l’activité pour la première fois depuis près d’un an, l’Institute for Supply Management et S&P Global ayant tous deux rapporté des niveaux de production supérieurs aux attentes pour janvier.

Ces chiffres ont contribué à compenser l’incertitude entourant la politique monétaire après la nomination par le président Donald Trump de Kevin Warsh au poste de prochain président de la Federal Reserve.

La dynamique des résultats a également évolué en faveur de la stabilité des indices. Les gains ne se sont pas limités aux géants de la technologie, mais se sont étendus aux secteurs industriels, à la consommation et aux semi-conducteurs. Sandisk a bondi de 15 % pour mener le S&P 500, tandis que Caterpillar et Walmart ont tiré le Dow vers le haut. Cette participation sectorielle accrue coïncide avec une période où les indices semblent moins affectés par la volatilité des valeurs technologiques individuelles.

Pourquoi est-ce important

Pour les investisseurs, la capacité des indices à progresser malgré la performance mitigée de la tech est un signal notable. Les actions Nvidia ont chuté de près de 3 % après que des rapports ont suggéré qu’OpenAI reconsidérait un investissement prévu de 100 milliards de dollars, invoquant une insatisfaction vis-à-vis de l’infrastructure actuelle des puces. Pourtant, le Nasdaq a continué d’avancer, indiquant que l’incertitude liée à l’IA devient de plus en plus spécifique à certaines entreprises plutôt que systémique.

Selon les analystes de Morgan Stanley, les marchés « passent désormais d’un enthousiasme porté par le récit à une validation par les résultats ». Cette transition est importante pour les perspectives des indices. Lorsque les indices de référence restent solides malgré des gros titres négatifs, cela reflète souvent la confiance dans la croissance globale des bénéfices plutôt qu’un positionnement spéculatif.

Impact sur les marchés et les investisseurs

La divergence entre les actions et les autres classes d’actifs s’est accentuée. Alors que les indices américains ont progressé, les métaux précieux ont poursuivi leur forte correction. L’or s’est échangé sous les 4 700 $ l’once après avoir dépassé les 5 600 $ la semaine précédente, tandis que l’argent est resté volatil après une baisse record en une seule séance. Le Bitcoin s’est également stabilisé autour de 78 000 $ après avoir brièvement touché son plus bas niveau depuis avril.

Pour les investisseurs axés sur les indices, cette divergence renforce l’attrait des actions alors que les capitaux se détournent des positions surpeuplées. Malgré la fermeté du dollar américain et la hausse des rendements du Treasury à 10 ans vers 4,3 %, les valorisations boursières sont restées soutenues.

Cette résilience suggère que les marchés privilégient la visibilité sur les résultats plutôt que les pressions à court terme sur les taux ou les devises.

Perspectives des experts

L’attention se tourne désormais résolument vers les résultats des Big Tech. Les publications d’Amazon, Alphabet et Advanced Micro Devices devraient donner le ton quant à la capacité des indices à prolonger la hausse observée en début de mois. Les prévisions supérieures aux attentes de Palantir ont déjà dopé le moral, tandis que l’accueil plus mitigé réservé à Microsoft la semaine dernière a relevé la barre pour ses pairs.

Des risques subsistent. Le report du rapport sur l’emploi américain de vendredi, en raison d’une fermeture partielle du gouvernement, prive les marchés d’un indicateur clé pour les anticipations de taux d’intérêt. L’absence de données sur le marché du travail pourrait accroître la volatilité, les indices réagissant aux surprises sur les résultats sans véritable toile de fond macroéconomique. La suite dépendra moins de l’élan que de la confirmation.

À retenir

Les premières séances de trading du mois ont été marquées par des gains ; cependant, l’orientation du marché reste sensible aux prochaines données économiques et aux surprises sur les résultats. Surtout, les gains ne dépendent plus d’un seul récit technologique, ce qui pourrait diversifier les moteurs des récents mouvements d’indices. La volatilité des matières premières et des cryptomonnaies reflète une rotation plutôt qu’une aversion au risque. Avec les résultats des Big Tech et les données sur l’emploi encore à venir, les prochaines séances détermineront si les indices peuvent transformer la stabilité en hausse durable.

Désolé, nous n'avons trouvé aucun résultat qui correspond à .

Conseils de recherche :

- Vérifiez l'orthographe et réessayez

- Essayez un autre mot clé