Résultats pour

L’Asie cède la première face au choc du Moyen-Orient qui met à l’épreuve le rallye mondial

Lorsque le conflit au Moyen-Orient s’intensifie, les prix du pétrole sont généralement le premier indicateur surveillé par les marchés. Cette fois, les mouvements des actions et des devises asiatiques figurent parmi les premiers signaux de tension sur les marchés.

Lorsque le conflit au Moyen-Orient s’intensifie, les prix du pétrole sont généralement le premier indicateur surveillé par les marchés. Cette fois, les mouvements des actions et des devises asiatiques figurent parmi les premiers signaux de tension sur les marchés.

Alors que les frappes militaires américano-israéliennes contre l’Iran s’intensifient et que le trafic dans les principales voies maritimes du Golfe est perturbé, les prix du pétrole et du gaz ont bondi, les actions mondiales ont reculé, et l’Asie — fortement dépendante de l’énergie importée — s’est imposée comme l’un des premiers points de pression dans la phase actuelle d’aversion au risque.

Pétrole, or et dollar évoluent sur fond d’inquiétudes concernant l’offre

Les rapports de marché indiquent que les prix du brut ont grimpé alors que le conflit menace les routes d’approvisionnement via le détroit d’Hormuz, un corridor qui assure habituellement environ un cinquième des flux mondiaux de pétrole et de gaz naturel liquéfié. Les analystes notent que les perturbations et les détournements du trafic ont suscité des inquiétudes quant au volume d’énergie atteignant les marchés mondiaux, entraînant une forte réévaluation des indices de référence du brut.

Le Brent a nettement progressé par rapport à ses niveaux récents, ce mouvement étant décrit comme principalement motivé par des préoccupations d’offre plutôt que par la vigueur de la demande. Les commentateurs ajoutent que la hausse durable des prix de l’énergie peut peser sur les entreprises et les consommateurs tout en accentuant les pressions inflationnistes, compliquant ainsi les anticipations de baisse des taux d’intérêt plus tard en 2026.

L’or et le dollar américain ont attiré des flux défensifs. Les données du marché des changes montrent que le dollar se raffermit alors que les investisseurs recherchent de la liquidité, tandis que l’or s’échange avec une volatilité accrue à mesure que les marchés réévaluent les perspectives d’inflation et de politique monétaire.

Les actions asiatiques réagissent vivement

Partout en Asie, les marchés actions ont réagi rapidement au choc énergétique. Les indices régionaux ont enregistré l’une de leurs plus faibles performances sur deux séances depuis des mois, l’appétit pour le risque s’étant détérioré.

La Corée du Sud a été parmi les plus touchées. Les données de marché montrent que le KOSPI a connu une forte baisse en une journée, les investisseurs réduisant leur exposition aux fabricants de puces et autres valeurs à bêta élevé. Les principaux indices japonais ont également effacé une partie de leurs gains depuis le début de l’année dans un contexte de faiblesse régionale plus large.

Les stratèges estiment que cette réaction reflète la crainte qu’un conflit prolongé ne perturbe l’approvisionnement énergétique et ne pèse sur la croissance des économies importatrices d’énergie. De nombreux pays de la région dépendent fortement du pétrole et du gaz acheminés via Hormuz, et il est rapporté que des navires ont déjà commencé à éviter la zone en raison de risques sécuritaires accrus.

La performance sectorielle reflète ces pressions. Les compagnies aériennes, les entreprises à forte intensité de transport et les industriels énergivores ont sous-performé, les marchés intégrant la hausse des coûts du carburant et de la logistique. Les producteurs d’énergie, en revanche, ont généralement mieux résisté, créant des divergences au sein des marchés domestiques.

Les marchés mondiaux basculent en mode aversion au risque

L’ajustement ne s’est pas limité à l’Asie. Les indices actions mondiaux ont reculé cette semaine, la hausse des prix du pétrole alimentant les craintes sur l’inflation et les marges. Les principaux indices américains et européens ont également reculé, les investisseurs réévaluant l’équilibre entre la résilience de la croissance et les pressions sur les coûts.

Sur le marché des changes, l’indice du dollar s’est renforcé tandis que plusieurs devises sensibles au risque se sont affaiblies. Les intervenants notent que le statut traditionnel de valeur refuge du yen est compliqué par la dépendance du Japon au carburant importé, générant des flux mitigés. Les devises liées aux matières premières et celles des marchés émergents ont subi des pressions dans un contexte général d’aversion au risque.

Les marchés obligataires reflètent des forces concurrentes. Les Treasuries américains ont d’abord attiré la demande de valeur refuge, faisant baisser les rendements, avant que les inquiétudes concernant une inflation persistante ne limitent les gains supplémentaires. Les obligations souveraines européennes ont connu une volatilité similaire, les investisseurs réévaluant la rapidité avec laquelle les banques centrales pourraient assouplir leur politique si les pressions sur les prix liées à l’énergie persistent.

Les marchés du crédit témoignent également d’un positionnement plus prudent. Les spreads sur la dette d’entreprise de moindre qualité se sont élargis par rapport aux derniers mois, ce que les analystes interprètent comme le signe que les investisseurs exigent une compensation supplémentaire pour le risque dans un environnement macroéconomique plus incertain.

Risques d’inflation et perspectives de politique économique

Le moment du choc est notable. Plusieurs grandes économies montraient des signes timides de stabilisation, avec un raffermissement de l’activité manufacturière et un ralentissement de l’inflation ces derniers trimestres. Une nouvelle hausse des prix du pétrole risque de compliquer cette trajectoire.

Les économistes estiment qu’une période prolongée de coûts énergétiques élevés pourrait faire grimper les projections d’inflation globale. Si cela se produit, les anticipations de baisse des taux d’intérêt en 2026 pourraient être révisées ou retardées par rapport aux hypothèses de marché antérieures.

Dans le même temps, la baisse des actions mondiales — et particulièrement en Asie — souligne la crainte que la hausse des coûts du carburant ne freine la croissance des économies les plus exposées à l’énergie importée et aux perturbations du transport maritime. Les décideurs politiques pourraient donc être confrontés à de nouveaux arbitrages entre la maîtrise de l’inflation et le soutien à l’activité.

Pourquoi la réaction de l’Asie est importante

Les mouvements récents des prix suggèrent que l’Asie agit comme un point de tension précoce alors que les tensions au Moyen-Orient se répercutent sur les marchés mondiaux. Les indices régionaux ont chuté plus fortement que beaucoup de leurs homologues, les prix du pétrole et du gaz ont bondi, le dollar s’est raffermi et la volatilité a augmenté à mesure que les investisseurs réévaluent à la fois les trajectoires de l’inflation et de la croissance.

Les intervenants surveillent de près trois variables : la durée des perturbations du transport maritime autour du Golfe, la stabilité des prix de l’énergie et les signaux des banques centrales à mesure que les risques d’inflation évoluent. L’évolution de ces facteurs pourrait déterminer si l’ajustement actuel reste contenu ou s’il se transforme en une épreuve plus durable pour le rallye mondial observé plus tôt dans l’année.

Le pétrole passe au choc d'offre tandis que l'or et le dollar s'ajustent

Le pétrole reflète une sensibilité à l'offre, l'or absorbe l'incertitude géopolitique et inflationniste, et le dollar américain réagit à l'évolution des anticipations de taux.

Le marché est passé d'une tarification des tensions au Moyen-Orient comme bruit de fond à une prise en compte comme contrainte potentielle sur l'offre. Les frappes États-Unis–Israël contre l'Iran et les représailles qui ont suivi ont forcé une réévaluation du niveau de risque à intégrer dans les marchés de l'énergie. À l'ouverture de la nouvelle semaine de trading, le pétrole a ouvert en gap haussier, l'or s'est rapproché de ses récents sommets, les actions se sont affaiblies et le dollar américain s'est raffermi. Ce qui a changé, ce ne sont pas seulement les gros titres, mais la probabilité perçue que les flux physiques de brut puissent être perturbés.

L'ajustement a été rapide et a touché plusieurs classes d'actifs. Le pétrole reflète une sensibilité à l'offre, l'or absorbe l'incertitude géopolitique et inflationniste, et le dollar américain réagit à l'évolution des anticipations de taux. La question centrale est de savoir si cela reste une prime liée à l'actualité ou si cela évolue vers un choc d'offre durable.

Pétrole : de la prime géopolitique au risque de contrainte sur l'offre

Le Brent est devenu le point focal. Les prix ont bondi dans la zone des 70 supérieurs et brièvement au-dessus de 80–82, atteignant leur plus haut niveau depuis début 2025, tandis que le WTI est monté dans les 70 bas. L'emplacement du conflit est crucial. L'Iran est un producteur clé, et le détroit d'Ormuz est une voie de transit majeure pour le brut transporté par mer. Les rapports faisant état de cargaisons suspendues ou détournées et de pétroliers en attente à l'extérieur du point d'étranglement ont déplacé l'attention du risque géopolitique abstrait vers le risque sur les flux physiques.

La structure des échéances renforce ce changement. Les contrats à court terme affichent une prime plus élevée, signalant une sensibilité accrue sur les barils à court terme. Les scénarios conditionnels souvent évoqués dans les discussions de marché incluent une fourchette de 80–90 pour le Brent tant que les perturbations restent significatives, et la possibilité de dépasser 100 dans les cas plus graves. Il s'agit de bandes de scénarios plutôt que de prévisions, mais elles traduisent un élargissement de la fourchette de prix.

Des zones de référence autour de 82–85, 78–79 et 75 sont utilisées pour évaluer la part de la prime initiale que le marché conserve à mesure que de nouvelles informations apparaissent.

Or : transmission de l'inflation et sensibilité à la politique monétaire

L'or (XAU/USD) a progressé en parallèle. Les prix au comptant ont franchi la zone des 5 300–5 350 et se sont rapprochés de 5 400. Ce mouvement reflète à la fois une couverture géopolitique et les implications macroéconomiques de la hausse des prix de l'énergie.

Le canal de transmission passe par les anticipations d'inflation et la politique des banques centrales. Des prix du pétrole plus élevés peuvent faire remonter l'inflation globale à un moment où la désinflation et les baisses de taux étaient au cœur des positions. Si les décideurs considèrent l'inflation liée à l'énergie comme une contrainte, les anticipations de rendements réels peuvent s'ajuster. Les rendements réels restent une variable clé pour l'or. Dans ce contexte, la progression de l'or reflète à la fois l'aversion au risque et la réévaluation de la trajectoire des taux.

La zone des 5 300–5 350 fonctionne désormais comme une zone de référence structurelle, avec des niveaux plus élevés autour de 5 420–5 450 et 5 500 fréquemment cités dans les discussions de marché. Les zones plus basses proches de 5 130 et 5 000–5 020 correspondent à des phases de consolidation antérieures. Ces niveaux décrivent la structure du marché sans indiquer de direction.

Indice du dollar américain : devise de financement et recalibrage des taux

L'indice du dollar américain (DXY) s'est renforcé modérément parallèlement à la montée du risque géopolitique et des prix du pétrole. Ce mouvement reflète le rôle du dollar dans le financement mondial et les réserves, ainsi que les ajustements des anticipations relatives de taux d'intérêt.

Avant l'escalade, les anticipations de baisse de taux évoluaient déjà. Le conflit ajoute de l'incertitude à cette trajectoire. Les acteurs du marché évaluent désormais le comportement du DXY en lien avec le pétrole, l'or et la communication des banques centrales. L'interaction entre la tarification de l'énergie, les anticipations d'inflation et les indications de taux est devenue centrale dans le positionnement multi-actifs.

Signaux multi-actifs à surveiller

Pour les traders actifs, le repricing est visible à travers trois indicateurs interconnectés :

- Le pétrole comme jauge de choc : Le comportement du Brent près de ses récents sommets et sa structure d'échéances indiquent si le marché continue de valoriser le risque sur les flux physiques ou commence à réduire la prime.

- L'or comme baromètre de l'inflation et de la politique : Une force soutenue traduit une inquiétude concernant l'inflation liée à l'énergie et des rendements réels contraints. Une faiblesse suggérerait un apaisement des tensions géopolitiques ou monétaires.

- Le dollar comme pivot de la trajectoire des taux : Le DXY relie la dynamique du pétrole et de l'or à la liquidité mondiale et aux anticipations des banques centrales. Son orientation reflète si le risque d'inflation ou l'inquiétude sur la croissance domine.

Dans ces trois marchés, la caractéristique déterminante est la rapidité du repricing plutôt que la stabilité du récit. Chaque gros titre peut modifier les anticipations concernant l'offre, l'inflation et la politique. La durabilité de ce régime dépendra du caractère durable ou non des perturbations et de la manière dont les décideurs réagiront aux implications inflationnistes.

Les résultats de Nvidia dépassent les attentes alors que le débat sur les dépenses en IA se poursuit

Les marchés surveillaient les résultats de Nvidia pour détecter des signes d’un éventuel ralentissement des investissements en capital dans l’IA. Au contraire, l’entreprise a réalisé un nouveau trimestre record.

Les marchés surveillaient les résultats de Nvidia pour détecter des signes d’un éventuel ralentissement des investissements en capital dans l’IA.

Au contraire, l’entreprise a réalisé un nouveau trimestre record.

Le chiffre d’affaires a bondi, les marges sont restées solides et les prévisions pour l’avenir ont largement dépassé les attentes. Pour l’instant, de nombreux analystes estiment que ces résultats renforcent la vigueur du cycle d’infrastructure IA — même si des questions subsistent concernant la valorisation et la concentration.

Le chiffre d’affaires grimpe de 73 % grâce à la demande des centres de données

Pour le trimestre clos le 25 janvier 2026, Nvidia a annoncé un chiffre d’affaires de 68,1 milliards. Cela représente une hausse de 73 % sur un an et une augmentation de 20 % par rapport au trimestre précédent. Le bénéfice par action dilué non-GAAP a atteint 1,62, dépassant les estimations.

Les revenus des centres de données ont constitué la majeure partie de cette croissance. Ce segment a généré environ 62,3 milliards, soit plus de 70 % de hausse sur un an.

La demande des grands fournisseurs de cloud est restée forte. Les entreprises et les clients du secteur public ont également continué à investir dans l’infrastructure IA. Les marges brutes non-GAAP sont restées élevées, reflétant le pouvoir de fixation des prix sur l’ensemble des plateformes et de l’écosystème logiciel IA de Nvidia.

À retenir : la demande ne montre pas encore de signes clairs de ralentissement.

L’ampleur des dépenses réduit les craintes d’un ralentissement immédiat

Avant la publication, certains investisseurs s’interrogeaient sur un possible pic des dépenses d’investissement liées à l’IA après une année 2025 solide.

La direction a plutôt décrit ce qu’elle considère comme un changement structurel de la demande informatique, porté par un déploiement plus large de l’IA.

Plusieurs moteurs se sont distingués :

- Les fournisseurs de cloud hyperscale restent des acheteurs centraux de produits pour centres de données.

- L’investissement dans l’IA souveraine et l’infrastructure d’entreprise continue de s’étendre.

- Les revenus du réseau progressent rapidement, reflétant le besoin de connecter efficacement de grands clusters de puces IA.

La combinaison de la demande hyperscale, entreprise et souveraine suggère que les dépenses ne sont pas concentrées sur une seule source. C’est un point important pour les traders qui évaluent la durabilité du cycle.

Les prévisions dépassent les attentes du marché

Pour le premier trimestre de l’exercice 2027, Nvidia prévoit un chiffre d’affaires de 78,0 milliards, plus ou moins 2 %.

Le consensus avant publication tablait sur une fourchette basse autour de 72 milliards. Les prévisions sont donc nettement supérieures à ce qu’avaient anticipé les marchés.

La direction a également mis en avant :

- La poursuite d’accords d’approvisionnement à long terme.

- Une forte rentabilité et une génération de flux de trésorerie solide sur l’exercice 2026.

- Des investissements continus dans les plateformes de prochaine génération telles que Blackwell et Rubin.

Les conditions macroéconomiques, la régulation et la concurrence restent des incertitudes. Mais les attentes de la demande à court terme demeurent élevées.

Réaction du marché : la volatilité se contracte, la dynamique IA se maintient

Les résultats de Nvidia étaient considérés comme un test clé pour l’ensemble du secteur IA.

Le titre a progressé après la publication. Les valeurs technologiques liées à l’IA ont également suscité un regain d’intérêt lors de la séance suivante.

D’un point de vue trading, plusieurs dynamiques étaient visibles :

- La volatilité liée à l’événement a semblé se détendre après la publication des résultats, la volatilité implicite accumulée s’étant contractée.

- Les indices américains de grandes capitalisations technologiques ont reflété ce mouvement, compte tenu de l’influence de Nvidia au sein des indices à forte composante technologique.

- Les traders continuent de surveiller la concentration sectorielle, un petit groupe de valeurs IA pesant fortement sur la performance des indices.

La réaction immédiate suggère que la dynamique haussière de l’IA reste intacte.

Un nouveau point de référence pour le cycle IA

Le trimestre de Nvidia ne met pas fin au débat sur la pérennité à long terme des dépenses en IA.

Mais il envoie un signal clair à court terme. Un leader du matériel IA continue d’afficher une forte croissance de chiffre d’affaires et de publier des prévisions supérieures au consensus.

Pour l’instant, les données confirment que l’investissement dans l’infrastructure IA reste solide. La question de savoir si ce rythme pourra être maintenu dépendra des prochains cycles de résultats — et de l’élargissement de la demande au-delà des leaders actuels.

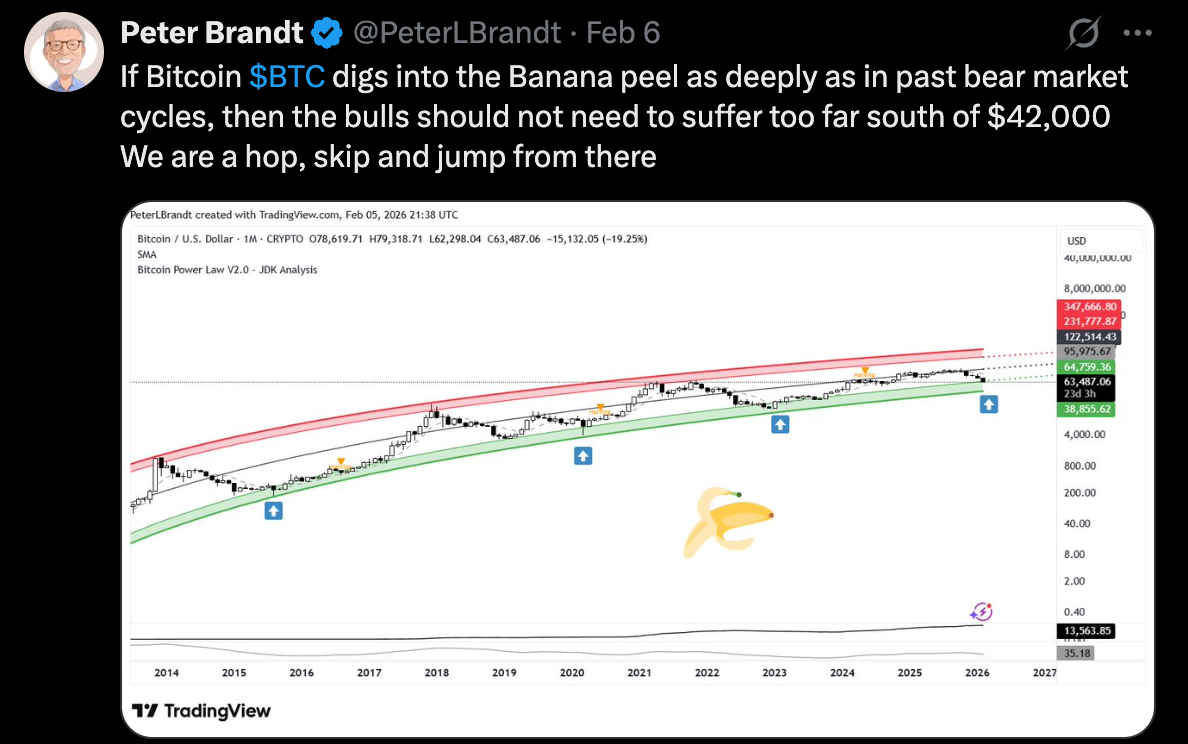

Le Bitcoin chute alors que les analystes avertissent que le pire n'est peut-être pas passé

La dernière baisse du Bitcoin a déstabilisé des marchés déjà sous tension. Après avoir glissé autour de 64 000 $ la semaine dernière, la plus grande cryptomonnaie du monde se trouve désormais à plus de 40 % en dessous de son sommet d'octobre, effaçant une grande partie de l’optimisme qui caractérisait la fin de 2025.

La dernière baisse du Bitcoin a déstabilisé des marchés déjà sous tension. Après avoir glissé autour de 64 000 $ la semaine dernière, la plus grande cryptomonnaie du monde se trouve désormais à plus de 40 % en dessous de son sommet d'octobre, effaçant une grande partie de l’optimisme qui caractérisait la fin de 2025. Ce qui ressemblait initialement à un simple repli commence à prendre l’allure de quelque chose de plus structurel.

Des traders chevronnés, des analystes techniques et des décideurs politiques convergent désormais autour d’une idée préoccupante : le Bitcoin n’a peut-être pas encore trouvé son véritable plancher. Avec des prévisions oscillant entre 50 000 $ et 42 000 $, le marché passe du bruit à court terme à une réévaluation plus profonde du risque et de la liquidité.

Qu’est-ce qui motive la chute du Bitcoin ?

La vente n’a pas été provoquée par un choc unique, mais plutôt par la lente déflation des attentes. La progression du Bitcoin vers les six chiffres l’an dernier reposait sur les flux entrants des ETF, une amélioration du sentiment réglementaire et l’espoir que la demande institutionnelle fournirait un plancher de prix permanent. Ce récit s’est affaibli lorsque le Bitcoin n’a pas réussi à se maintenir au-dessus de seuils psychologiques clés, déclenchant des ventes mécaniques et des liquidations à effet de levier.

Le chartiste chevronné Peter Brandt a alimenté le débat en qualifiant la récente baisse de mouvement « peau de banane » – une glissade soudaine qui a pris les traders au dépourvu.

Dans une publication sur X, Brandt a suggéré que le véritable creux cyclique du Bitcoin pourrait se situer plus près de 42 000 $, arguant que seul un repli plus profond permettrait de réinitialiser le sentiment et les positions. Plutôt que d’apaiser les esprits, cet avertissement a intensifié l’anxiété baissière.

Les conditions de liquidité se sont également resserrées. Le Bitcoin est brièvement tombé à 60 033 $ la semaine dernière, son niveau le plus bas depuis octobre 2024, déclenchant le pic de volatilité le plus marqué depuis l’effondrement de FTX en 2022. Les taux de financement sont devenus négatifs alors que les traders se sont précipités pour se couvrir ou vendre à découvert, renforçant la dynamique baissière.

Pourquoi est-ce important ?

La baisse du Bitcoin est significative car le marché a changé. La crypto n’est plus un actif marginal dominé par les traders particuliers. Les hedge funds, les desks de trading et les produits cotés en bourse amplifient désormais à la fois les gains et les pertes, rendant les corrections plus rapides et plus marquées.

Un analyste particulièrement suivi est KillaXBT, dont la feuille de route du Bitcoin à la mi-2025 avait correctement anticipé le sommet du marché au-dessus de 100 000 $. Son analyse, remise en avant, suggère que le Bitcoin est actuellement coincé dans une phase de distribution, où les gros acteurs vendent lors des rebonds plutôt qu’ils n’accumulent. Selon ce modèle, une capitulation finale vers la zone des 50 000 $ pourrait être nécessaire avant qu’une base durable ne se forme.

Cette vision est renforcée par les indicateurs de sentiment. Des mesures telles que Crypto Fear and Greed sont tombées à des plus bas de plusieurs années, souvent un préalable à un plancher, mais historiquement seulement après que les vendeurs soient totalement épuisés.

Impact sur les marchés crypto et les investisseurs

Le marché crypto dans son ensemble a ressenti la pression. Les altcoins ont largement sous-performé le Bitcoin, beaucoup subissant des baisses plus marquées à mesure que l’appétit pour le risque s’évapore. Stellar (XLM), par exemple, a chuté de plus de 16 % la semaine dernière avant de se stabiliser autour de 0,16 $, montrant des signes timides de résilience relative.

Le comportement des investisseurs évolue également. Plutôt que de courir après les rebonds sur les tokens à grande capitalisation, le capital spéculatif se tourne vers des projets plus petits, portés par des narratifs, notamment ceux liés à l’intelligence artificielle. Ce schéma rappelle les phases de fin de cycle précédentes, où les traders recherchent un potentiel de hausse asymétrique tout en limitant leur exposition directe à la volatilité du Bitcoin.

Pour les détenteurs de long terme, les implications sont plus stratégiques. Sans la formation d’une base macro – une période prolongée de stabilisation des prix – de nouvelles baisses pourraient remodeler l’allocation des portefeuilles, les flux d’ETF et les modèles de risque institutionnels pour le reste de l’année.

Perspectives des experts

Les signaux politiques ajoutent une couche supplémentaire d’incertitude. Le gouverneur de la Federal Reserve, Christopher Waller, a récemment noté que l’optimisme post-électoral qui avait soutenu les marchés crypto pourrait s’estomper, alors que les grandes institutions financières réévaluent leur exposition et gèrent le risque de façon plus stricte.

D’un point de vue marché, les analystes s’accordent à dire que la structure compte désormais plus que le sentiment. Une cassure durable sous les 60 000 $ augmenterait la probabilité d’un mouvement vers 50 000 $ voire 42 000 $. À l’inverse, une reprise décisive de la région des 70 000 $ remettrait en cause le scénario baissier et indiquerait un retour de la demande institutionnelle.

En attendant plus de clarté, la volatilité reste le signal dominant. Le prochain mouvement du Bitcoin sera probablement moins dicté par les gros titres que par la capacité du prix à se stabiliser sans soutien narratif.

Perspectives techniques du Bitcoin

Le Bitcoin a évolué à la baisse dans sa structure récente, le prix passant de la partie supérieure de la fourchette pour se stabiliser près de la partie inférieure du graphique autour de la zone des 69 000 $. Les Bandes de Bollinger restent élargies, indiquant une volatilité élevée après l’accélération baissière récente, même si le prix évolue à nouveau à l’intérieur des bandes.

Les indicateurs de momentum montrent des conditions atones : le RSI est plat et sous la médiane, suggérant un affaiblissement du momentum après la baisse précédente plutôt qu’une nouvelle force directionnelle. La force de la tendance apparaît modérée, les lectures de l’ADX indiquant une tendance mais sans domination directionnelle marquée.

Structurellement, le prix reste sous les zones précédemment définies autour de 78 000 $, 90 000 $ et 96 000 $, soulignant un environnement de marché caractérisé par une consolidation après une forte réévaluation plutôt que par une découverte active des prix.

À retenir

La chute du Bitcoin a révélé la fragilité de l’optimisme de l’an dernier. Alors que les analystes avertissent que le véritable plancher pourrait encore être à venir, le marché fait face à un test crucial de structure et de conviction. Que cette phase marque un dernier nettoyage ou le début d’une correction plus profonde dépendra de la liquidité, du comportement institutionnel et de la capacité du Bitcoin à former une base stable. Les prochaines semaines pourraient définir le reste du cycle.

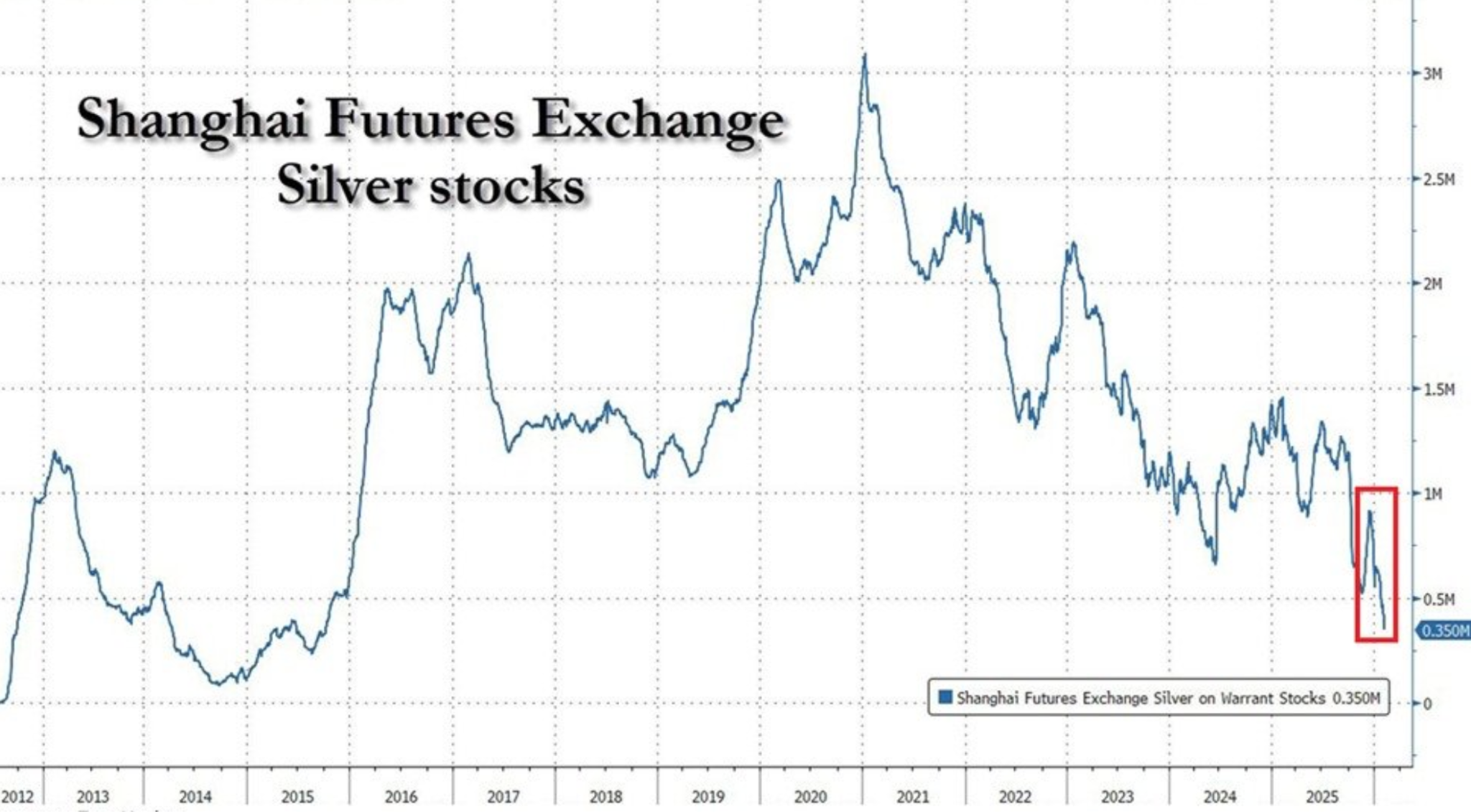

L'argent se resserre tandis que le cuivre fléchit : Les métaux entrent-ils dans un rallye mené par l'offre ?

Oui – les preuves indiquent de plus en plus la formation d’un rallye mené par l’offre sur les principaux métaux. Les stocks d’argent ont chuté à des niveaux historiquement bas, tandis que la production de cuivre au Chili, premier fournisseur mondial, continue de baisser alors que les prix restent historiquement élevés.

Oui – les preuves indiquent de plus en plus la formation d’un rallye mené par l’offre sur les principaux métaux. Les stocks d’argent ont chuté à des niveaux historiquement bas, tandis que la production de cuivre au Chili, premier fournisseur mondial, continue de baisser alors que les prix restent historiquement élevés. Ce n’est pas un effet de mode passager. Il s’agit d’une tension structurelle.

Lorsque les prix augmentent alors que les stocks diminuent et que la production faiblit, les marchés ont tendance à réévaluer rapidement le risque. L’argent et le cuivre sont désormais au centre de cet ajustement, la disponibilité physique, et non l’appétit spéculatif, dictant la tendance à venir.

Qu’est-ce qui provoque la tension sur l’argent et le cuivre ?

L’histoire de l’argent commence par une rareté physique. Les stocks livrables sur la Shanghai Futures Exchange sont tombés à environ 350 tonnes, leur plus bas niveau depuis 2015, soit une baisse de 88 % par rapport au pic de 2021.

Cette baisse reflète des années de demande industrielle soutenue, combinée à une croissance limitée des mines et à des flux d’exportation agressifs. En 2025, la Chine a expédié de grands volumes d’argent vers Londres, atténuant les goulets d’étranglement mondiaux tout en vidant ses réserves domestiques.

L’évolution des prix commence à refléter cette fragilité. Même si XAG/USD a chuté vers 82,50 $ cette semaine sous l’effet de prises de bénéfices et d’un dollar américain plus ferme, la pression vendeuse est restée limitée. Les traders semblent réticents à faire baisser les prix de manière significative, compte tenu de la disponibilité physique déjà tendue. L’argent ne se négocie plus uniquement sur des gros titres macroéconomiques : l’offre exerce désormais sa propre influence.

La contrainte sur le cuivre est plus structurelle et sans doute plus préoccupante. Les exportations de cuivre du Chili ont augmenté de 7,9 % sur un an en janvier pour atteindre 4,55 milliards de dollars, mais cette hausse est due à une augmentation de 34 % des prix, et non des volumes. La production a désormais reculé chaque année pendant cinq mois consécutifs, les mines vieillissantes, la baisse de la teneur du minerai, les perturbations sociales et les difficultés opérationnelles pesant sur l’activité.

Pourquoi est-ce important

Lorsque les prix augmentent sans que la production ne réponde, les marchés sont contraints de réévaluer leurs hypothèses à long terme. Les analystes de Bloomberg Intelligence ont averti que les difficultés du Chili reflètent une réalité minière plus large : la nouvelle offre de cuivre est de plus en plus coûteuse, lente à se développer et vulnérable aux perturbations. Des prix élevés ne suffisent plus à débloquer une croissance significative de la production.

L’argent fait face à un problème similaire. Une grande partie de son approvisionnement provient d’autres activités minières, ce qui limite la capacité des producteurs à réagir rapidement aux signaux de prix. Comme l’a résumé un stratège londonien spécialisé dans les métaux : « L’argent paraît bon marché jusqu’à ce que vous essayiez d’en trouver. » Sur des marchés physiques tendus, même des chocs de demande modestes peuvent déclencher des mouvements de prix disproportionnés.

Impact sur les marchés, l’industrie et l’inflation

Pour les marchés, cela implique un changement de régime. Les rallyes des métaux menés par l’offre ont tendance à être plus persistants que ceux tirés par la demande cyclique. La sensibilité de l’argent aux données macroéconomiques américaines reste intacte, mais chaque repli se heurte désormais à la réalité de stocks épuisés. Cela modifie le comportement des traders, qui privilégient l’achat sur repli plutôt que la vente sur momentum.

Pour l’industrie, en particulier les énergies renouvelables et l’électrification, les enjeux sont plus élevés. L’argent est essentiel à la fabrication des panneaux solaires, tandis que le cuivre est à la base de tout, des réseaux électriques aux véhicules électriques. Une tension persistante sur l’offre augmente les coûts d’approvisionnement et complique la planification à long terme, ce qui se répercute sur la dynamique inflationniste globale.

Pour les décideurs politiques, cela crée un contexte inconfortable. Même si la demande ralentit, une offre contrainte de métaux peut maintenir la pression sur les prix. Cela complique le discours sur la désinflation et renforce le rôle des matières premières comme couverture structurelle contre l’inflation plutôt que comme simple pari cyclique.

Perspectives des experts

À court terme, l’évolution de l’argent continuera de dépendre des données américaines, notamment les ventes au détail et les rapports sur le marché du travail retardés. Des signes de ralentissement économique ou d’inflation plus faible soutiendraient probablement les prix, en particulier compte tenu de l’attrait refuge de l’argent dans un contexte d’incertitude géopolitique persistante au Moyen-Orient.

Les perspectives du cuivre évoluent plus lentement mais restent tout aussi importantes. Les analystes miniers s’accordent largement à dire que les problèmes de production du Chili ne seront pas résolus rapidement. Les nouveaux projets font face à des obstacles techniques, environnementaux et politiques, tandis que les opérations existantes peinent avec la baisse de la teneur du minerai. Même si les prix se stabilisent, l’absence de capacité excédentaire suggère que le cuivre entre dans une période prolongée de tension structurelle.

Perspectives techniques sur l’argent

L’argent s’est stabilisé après un fort repli depuis ses récents sommets, le prix consolidant près du milieu de sa fourchette récente après une longue phase haussière. Les bandes de Bollinger restent largement écartées, indiquant que la volatilité demeure élevée malgré la modération récente de l’évolution des prix.

Les indicateurs de momentum reflètent cette pause : le RSI s’est aplati autour de la médiane après avoir quitté la zone de surachat, suggérant un profil de momentum neutre après des conditions extrêmes précédentes.

La force de la tendance reste élevée, comme en témoignent les lectures élevées de l’ADX, ce qui indique que l’environnement de tendance générale demeure solide même si le momentum à court terme s’est atténué. Structurellement, le prix continue d’évoluer bien au-dessus des zones de consolidation précédentes autour de 57 $ et 46,93 $, soulignant l’ampleur de la hausse antérieure.

À retenir

L’argent et le cuivre ne se négocient plus uniquement sur le sentiment. La baisse des stocks et la faiblesse de la production suggèrent que les marchés des métaux entrent dans une phase dominée par l’offre, où la rareté fixe le plancher des prix. Le marché physique tendu de l’argent et les contraintes minières du cuivre laissent entrevoir un risque haussier durable, même en cas de volatilité macroéconomique. Le prochain chapitre dépendra moins des surprises de la demande que de la capacité de l’offre à se redresser, si tant est qu’elle le puisse.

Le prochain test pour Nvidia : les dépenses en intelligence artificielle peuvent-elles faire grimper l’action ?

Oui : la poursuite des investissements en intelligence artificielle pourrait faire monter l’action Nvidia, mais selon les analystes, les gains faciles appartiennent probablement déjà au passé.

Oui : la poursuite des investissements en intelligence artificielle pourrait faire monter l’action Nvidia, mais selon les analystes, les gains faciles appartiennent probablement déjà au passé. La prochaine phase dépendra moins du battage médiatique et davantage de la capacité des principaux fournisseurs de services cloud à continuer d’investir massivement—et de la capacité de Nvidia à défendre ses marges bénéficiaires alors que la concurrence s’intensifie.

Cette question s’est posée cette semaine après une forte hausse de l’action Nvidia, qui a progressé de plus de 8 % en une seule séance. Le catalyseur n’était pas les résultats de Nvidia, mais la prévision d’Amazon d’un investissement proche de 200 milliards de dollars pour 2025, dont une part importante est destinée à l’infrastructure IA. Pour les investisseurs, cela a rappelé que la construction de l’écosystème IA reste bien réelle, même si les valorisations sont désormais scrutées de plus près.

Qu’est-ce qui porte Nvidia aujourd’hui ?

Les prévisions de dépenses d’Amazon sont arrivées à un moment crucial pour Nvidia. Plus tôt dans la semaine, l’action était sous pression alors que les investisseurs réévaluaient les valorisations élevées de la tech après une large correction du marché. Les annonces d’Amazon ont inversé cette tendance. Un plan d’investissement de 200 milliards de dollars ne traduit pas la prudence—il traduit l’accélération. Nvidia reste le principal fournisseur de GPU haute performance qui alimentent les grands centres de données IA, ce qui en fait le bénéficiaire direct de ces investissements.

La réaction du marché a révélé où se situe réellement la confiance des investisseurs. L’action Amazon a chuté sur des résultats décevants, tandis que Nvidia bondissait. Ce contraste met en lumière la position unique de Nvidia dans l’écosystème IA. La demande en puissance de calcul n’est plus théorique ou « future »—elle est désormais intégrée dans les budgets actuels, les contrats pluriannuels et les décisions stratégiques d’infrastructure, difficiles à remettre en cause une fois prises.

Pourquoi cela compte pour la valorisation de Nvidia

La valorisation de Nvidia est devenue le principal champ de bataille. Depuis le lancement de ChatGPT fin 2022, Nvidia a systématiquement dépassé les attentes trimestre après trimestre, porté par une demande explosive en IA. Ce succès a fait entrer l’action dans la plupart des portefeuilles institutionnels et particuliers, laissant moins de nouveaux capitaux en attente pour faire monter automatiquement le titre.

Le PDG Jensen Huang a abordé cette tension de front, qualifiant la récente baisse des valeurs technologiques « d’irrationnelle ». Et si de telles déclarations reflètent naturellement l’optimisme du management, les propos de Huang ont toujours eu du poids sur les marchés. Les investisseurs semblent interpréter sa position comme un signal que les valorisations actuelles reflètent encore une véritable solidité des résultats—et pas seulement une spéculation excessive.

Impact sur le paysage IA et semi-conducteurs

Le rallye de Nvidia a des implications qui dépassent le cadre d’une seule action. Il renforce l’idée que les investissements en IA se concentrent de plus en plus entre les mains d’un petit groupe de grands acheteurs, plutôt que de disparaître. Amazon, Microsoft et Google ne réduisent pas leurs budgets IA—ils les augmentent.

Pour l’industrie des semi-conducteurs, cette concentration profite à Nvidia. Son avantage concurrentiel va au-delà du matériel et inclut le logiciel, le réseau et les environnements de développement, ce qui rend les coûts de changement élevés. Si AMD et Broadcom progressent, la plateforme intégrée de Nvidia reste difficile à reproduire à grande échelle. Cette protection confère à Nvidia un pouvoir de fixation des prix supérieur à la plupart de ses concurrents—du moins à court terme.

Perspectives des experts : où se situe le vrai test

Tous les regards sont désormais tournés vers le prochain rapport sur les résultats de Nvidia, le 25 février. Goldman Sachs s’attend à ce que l’entreprise dépasse le consensus de chiffre d’affaires d’environ 2 milliards de dollars pour le quatrième trimestre fiscal, avec une prévision de 67,3 milliards de dollars de revenus et des bénéfices supérieurs au consensus. La banque prévoit également que Nvidia dépassera les attentes du marché pour le trimestre suivant.

Cependant, Goldman adopte un ton prudent. Les attentes étant déjà élevées, l’attention des investisseurs pourrait se déplacer des résultats à court terme vers les prévisions de Nvidia pour 2026 et 2027. Autrement dit, le marché s’intéresse moins à la vigueur passée de la demande IA qu’à la capacité de Nvidia à maintenir sa croissance sans érosion des marges alors que la concurrence s’intensifie.

À retenir

Les investissements en IA peuvent encore porter Nvidia, mais la tolérance du marché à la déception se réduit. Le plan d’investissement de 200 milliards de dollars d’Amazon a réaffirmé le rôle central de Nvidia dans l’économie de l’IA, soutenant l’optimisme à court terme. Cependant, la prochaine évolution du titre dépendra moins des gros titres sur la demande que des prévisions à long terme et de la résilience des marges. Le test pour Nvidia n’est plus de savoir si l’IA est réelle—mais si la domination peut être maintenue.

Analyse technique de Nvidia

Nvidia continue d’évoluer dans une large zone de consolidation après une volatilité précédente, avec un prix fluctuant entre un support proche de 170 $ et des zones supérieures autour de 196 $ et 210 $. Les bandes de Bollinger montrent une expansion modérée par rapport à l’étau précédent, indiquant une volatilité en hausse sans mouvement directionnel durable. Les indicateurs de momentum signalent un rebond à court terme, avec un RSI fortement remonté au-dessus de la médiane après une récente baisse, traduisant un rebond depuis des conditions plus faibles plutôt qu’une accélération de tendance. La force de la tendance reste faible, les lectures de l’ADX demeurant relativement basses, ce qui indique une domination directionnelle limitée.

Perspectives sur le prix de l'argent : Pourquoi XAG/USD se maintient près de 80 $

Les prix de l'argent poursuivent leur progression, avec XAG/USD s'échangeant autour de 80,80 $ l'once, alors que les marchés digèrent une combinaison rare d'optimisme de reflation et de risque géopolitique persistant.

Les prix de l'argent poursuivent leur progression, avec XAG/USD s'échangeant autour de 80,80 $ l'once, alors que les marchés digèrent une combinaison rare d'optimisme de reflation et de risque géopolitique persistant. Ce mouvement intervient alors que le dollar américain glisse à son niveau le plus bas depuis début février, allégeant la pression sur les métaux cotés en dollars et attirant de nouveaux flux vers les actifs précieux.

Ce qui distingue ce rallye, c'est son timing. Les investisseurs naviguent entre la relance budgétaire renouvelée du Japon, de nouveaux signaux des responsables de la Federal Reserve américaine, et un optimisme prudent autour de la diplomatie au Moyen-Orient. Ensemble, ces forces redéfinissent la façon dont les traders évaluent le double rôle de l'argent en tant que couverture contre l'inflation et actif de risque macroéconomique.

Qu'est-ce qui soutient l'argent ?

La récente vigueur de l'argent a été déclenchée par l'évolution des anticipations d'inflation mondiale, menée par les développements politiques au Japon. La victoire écrasante de la coalition au pouvoir du Premier ministre Sanae Takaichi a renforcé les attentes d'une politique budgétaire expansionniste.

Les marchés interprètent cela comme un signal de dépenses publiques soutenues, d'un yen plus faible et de pressions inflationnistes structurellement plus élevées. Historiquement, les environnements de politique de reflation ont soutenu la demande de métaux précieux, en particulier l'argent, qui occupe à la fois un rôle monétaire et industriel.

Parallèlement, les traders se positionnent avant la publication de données clés sur le marché du travail américain. Le rapport sur les emplois non agricoles de janvier devrait montrer un ralentissement de la croissance de l'emploi à environ 70 000, avec un taux de chômage stable autour de 4,4 %.

Les responsables de la Federal Reserve ont adopté un ton prudent. La présidente de la Fed de San Francisco, Mary Daly, a décrit l'économie comme entrant dans une phase de « faible embauche, faible licenciement », tandis que le gouverneur de la Fed, Philip Jefferson, a réaffirmé que la politique resterait dépendante des données. Cette incertitude a maintenu les rendements réels contenus, un contexte favorable pour l'argent.

Pourquoi c'est important

La résilience de l'argent met en lumière un changement plus large dans la façon dont les marchés évaluent le risque. Contrairement à l'or, l'argent a tendance à bénéficier lorsque la couverture contre l'inflation et les attentes de croissance se recoupent. Les signaux de reflation en provenance du Japon renforcent cette dynamique, tandis que les anticipations de baisses de taux aux États-Unis plus tard cette année limitent la hausse du dollar. Les marchés anticipent actuellement une première baisse de taux de la Fed en juin, avec une autre possible d'ici septembre.

Les analystes notent que l'argent est de plus en plus sensible à la divergence des politiques. « L'argent réagit moins à des données isolées et davantage aux tendances structurelles des politiques », a déclaré un stratège métaux cité par Reuters, soulignant l'expansion budgétaire en Asie et le ralentissement de la désinflation aux États-Unis comme un mélange puissant pour les actifs tangibles. Ce changement aide à expliquer pourquoi l'argent a conservé ses gains même alors que les tensions géopolitiques montrent des signes timides d'apaisement.

Impact sur les marchés et les traders

Le mouvement de l'argent est également amplifié par les fonds algorithmiques et ceux pilotés par l'apprentissage automatique. Les récentes fluctuations de prix de l'or et de l'argent ont déclenché des achats systématiques, en particulier alors que la volatilité reste élevée et que les corrélations avec les rendements réels se resserrent.

Avec le dollar américain à son plus bas niveau depuis le 4 février, la demande étrangère pour les métaux libellés en dollars s'est renforcée, accentuant la dynamique haussière.

Les signaux du marché obligataire ajoutent une dimension supplémentaire. Le secrétaire au Trésor américain, Scott Bessent, a indiqué que la Federal Reserve n'est probablement pas pressée de réduire la taille de son bilan, même en cas de nouveau leadership. Cette position suggère que les conditions de liquidité pourraient rester plus souples que prévu, soutenant indirectement les métaux. Par ailleurs, les investisseurs anticipent déjà au moins deux baisses de taux de 25 points de base en 2026, prolongeant l'attrait de l'argent à moyen terme comme réserve de valeur.

Perspectives des experts

À l'avenir, la trajectoire de l'argent dépendra davantage de confirmations que de spéculations. Un rapport sur l'emploi américain plus faible que prévu renforcerait probablement les attentes de baisse de taux et maintiendrait les rendements réels sous pression, un scénario favorable à une nouvelle hausse. À l'inverse, une réaccélération de la croissance des salaires pourrait limiter les gains en ravivant les inquiétudes sur le contrôle de l'inflation à la Fed.

La géopolitique reste un facteur imprévisible. Si les discussions entre les États-Unis et l'Iran à Oman ont réduit les risques d'escalade immédiate, le refus de Téhéran de suspendre l'enrichissement d'uranium maintient l'incertitude à un niveau élevé. Le président américain Donald Trump a averti de conséquences « très sévères » en cas d'échec des négociations, soulignant pourquoi la demande de valeur refuge pour l'argent ne s'est pas estompée. Pour l'instant, les traders semblent enclins à acheter sur repli plutôt qu'à vendre sur rebond.

À retenir

Le maintien de l'argent près de 80 $ reflète plus qu'une simple spéculation à court terme. Les signaux de politique de reflation du Japon, des attentes de taux américains plus faibles et un dollar affaibli ont créé un contexte macroéconomique favorable. Bien que les risques géopolitiques se soient légèrement atténués, ils continuent de soutenir la demande. Le prochain mouvement décisif dépendra des données sur l'emploi américain et de la confirmation de la trajectoire d'assouplissement de la Fed.

Perspectives sur le prix de l'argent

L'argent a reculé après une forte extension haussière, le prix se repliant depuis les récents sommets et revenant vers le centre de sa structure de prix plus large. Les Bandes de Bollinger restent largement écartées, indiquant que la volatilité demeure élevée après l'accélération précédente, même si le prix est revenu à l'intérieur des bandes.

Les indicateurs de momentum montrent un net ralentissement depuis des conditions extrêmes : le RSI s'est stabilisé autour de la médiane après avoir atteint des niveaux de surachat, reflétant un refroidissement du momentum. La force de la tendance reste élevée, comme en témoignent les lectures élevées de l'ADX, suggérant que l'environnement de tendance générale demeure solide malgré le récent repli. Structurellement, le prix continue de s'échanger bien au-dessus des zones de consolidation précédentes autour de 57 $ et 46,93 $, soulignant l'ampleur de la progression antérieure

L’erreur de 44 milliards de dollars de Bithumb sur le Bitcoin révèle un risque caché des cryptomonnaies

Vendredi soir à Séoul, une simple frappe au clavier a brièvement réécrit l’une des règles les plus sacrées du Bitcoin : la rareté. La plateforme sud-coréenne Bithumb a accidentellement crédité ses utilisateurs de 620 000 bitcoins – soit environ 44 milliards de dollars – au lieu d’une récompense promotionnelle de 2 000 ₩ (1,40 $).

Vendredi soir à Séoul, une simple frappe au clavier a brièvement réécrit l’une des règles les plus sacrées du Bitcoin : la rareté. La plateforme sud-coréenne Bithumb a accidentellement crédité ses utilisateurs de 620 000 bitcoins – soit environ 44 milliards de dollars – au lieu d’une récompense promotionnelle de 2 000 ₩ (1,40 $), déclenchant une forte mais localisée vague de ventes qui a fait chuter les prix sur la plateforme de 17 % en quelques minutes.

Bien que l’incident ait été corrigé en 35 minutes et n’ait eu aucun impact on-chain, il a mis en lumière une vulnérabilité structurelle plus profonde au sein des plateformes centralisées. L’épisode ne concernait ni un piratage, ni une fraude, ni le Bitcoin lui-même. Il s’agissait de la couche fragile qui sépare les utilisateurs de la blockchain, et de la raison pour laquelle cette couche pourrait être le risque le plus sous-estimé des cryptomonnaies.

Qu’est-ce qui alimente l’histoire du Bitcoin ?

Au cœur de l’incident se trouvait une promotion marketing de routine qui a tourné à la catastrophe. Bithumb avait l’intention de distribuer de petites récompenses en espèces à 695 utilisateurs. Au lieu de cela, un script interne a crédité chaque bénéficiaire d’au moins 2 000 bitcoins.

Au total, 620 000 BTC ont été créés dans le registre interne de la plateforme – soit près de 3 % de l’offre maximale de Bitcoin – alors que Bithumb détenait moins de 43 000 BTC en réserves clients et entreprises.

Point crucial, ces bitcoins n’ont jamais existé sur la blockchain. Il s’agissait de soldes fantômes générés par un système comptable interne qui n’a pas validé les récompenses par rapport aux réserves réelles. Le moteur de trading les a traités comme réels, permettant aux utilisateurs de vendre sur le carnet d’ordres. Environ 1 786 BTC ont été liquidés avant l’arrêt des transactions, écrasant brièvement les prix sur Bithumb tandis que les marchés mondiaux restaient inchangés.

Pourquoi c’est important

Pour de nombreux observateurs, le titre évoquait un quasi-moment FTX. Ce n’était pas le cas. Bithumb a récupéré 99,7 % des actifs crédités le jour même et s’est engagé à couvrir les pertes restantes avec des fonds d’entreprise, incluant un bonus de compensation de 10 % pour les traders affectés.

Il n’y a pas eu de crise de solvabilité, ni de mauvaise utilisation des fonds clients, ni de mouvement on-chain des réserves. Mais les régulateurs se sont concentrés sur autre chose. La Financial Services Commission sud-coréenne a déclaré que l’incident « a révélé des vulnérabilités et des risques liés aux actifs virtuels », annonçant des examens des systèmes de contrôle interne sur l’ensemble des plateformes nationales. La députée Na Kyung-won a été plus directe, avertissant que les plateformes qui se contentent de déplacer des chiffres internes sans règlement sur la blockchain « vendent en réalité des coins qu’elles ne possèdent pas ».

Impact sur les marchés crypto et la confiance envers les plateformes

L’impact immédiat sur le marché a été contenu, mais les implications structurelles sont mondiales. Chaque plateforme centralisée fonctionne selon le même principe : les soldes clients sont des entrées de base de données jusqu’au retrait. L’erreur de Bithumb a montré que rien n’empêche intrinsèquement ces bases de données d’afficher des actifs inexistants – sauf des contrôles opérationnels solides.

Ce n’est pas une première en Corée du Sud. En 2018, Samsung Securities a émis par erreur 2,81 milliards d’actions fantômes à cause d’une erreur de dénomination similaire, causant des dommages réputationnels et financiers durables après que ces actions ont intégré le système national de règlement. La différence cette fois-ci a été la maîtrise de la situation. Les bitcoins fantômes de Bithumb n’ont jamais touché la blockchain, permettant à la plateforme d’annuler unilatéralement les transactions avant qu’une contagion systémique ne s’installe.

Point de vue des experts

Les analystes s’accordent largement à dire qu’il ne s’agissait pas d’une défaillance du Bitcoin, mais d’une défaillance de conception de la plateforme. Les données on-chain de CryptoQuant n’ont montré aucun mouvement anormal des réserves, confirmant que la mécanique d’offre du Bitcoin est restée intacte. « La blockchain a fait exactement ce pour quoi elle a été conçue : rien », a noté un analyste digital basé à Séoul, pointant plutôt la faiblesse des couches de validation internes.

À l’avenir, un renforcement de la surveillance réglementaire semble inévitable. Les régulateurs sud-coréens ont déjà indiqué que des inspections sur site seraient menées si d’autres faiblesses apparaissaient. Pour les investisseurs, la leçon porte moins sur la volatilité des prix que sur le risque de contrepartie. La frontière entre un solde sur une plateforme et un vrai Bitcoin est plus mince que beaucoup ne le pensent, et l’erreur de vendredi a rendu ce fossé visible.

À retenir

Bithumb n’a pas cassé le Bitcoin – elle a révélé la fragilité de la couche comptable qui sépare les utilisateurs de la blockchain. L’incident a montré à quel point des actifs fantômes peuvent facilement entrer sur les marchés en direct lorsque les contrôles internes échouent. Si les dégâts ont été contenus, la leçon est universelle. À mesure que l’adoption des cryptomonnaies progresse, les plus grands risques ne résident peut-être plus on-chain, mais dans les systèmes construits au-dessus. Les investisseurs devraient surveiller la réaction des régulateurs et des plateformes.

Perspectives techniques du Bitcoin

Le Bitcoin a rebondi modestement après une forte baisse, le prix se stabilisant au-dessus du récent creux près de 63 000 $ et revenant vers la partie inférieure-médiane de sa fourchette récente. Les bandes de Bollinger restent largement écartées, indiquant que la volatilité demeure élevée après l’accélération baissière récente, même si le prix est revenu à l’intérieur des bandes.

Les indicateurs de momentum montrent une reprise partielle depuis des conditions extrêmes : le RSI est remonté de la zone de survente et tend désormais progressivement vers la médiane, reflétant un ralentissement du momentum baissier plutôt qu’un retour à une forte pression haussière.

La force de la tendance semble se modérer, avec des lectures ADX inférieures à celles observées lors de la vente massive, suggérant une transition d’un mouvement directionnel fort vers une consolidation. Structurellement, le prix reste sous les anciennes zones de résistance autour de 78 000 $, 90 000 $ et 105 000 $, ce qui suggère que la structure globale reste dominée par la précédente cassure plutôt que par une nouvelle découverte de prix.

Les dépenses massives d’Amazon dans l’IA sont-elles un avertissement ou une opportunité d’achat ?

Le plan de dépenses de 200 milliards de dollars d’Amazon dans l’IA paraît spectaculaire car il arrive au pire moment. Les marchés étaient déjà fragiles, le sentiment technologique vacillait, et les contrats à terme sur actions américaines pointaient à la baisse alors que les investisseurs digéraient une nouvelle séance difficile à Wall Street.

Le plan de dépenses de 200 milliards de dollars d’Amazon dans l’IA paraît spectaculaire car il arrive au pire moment. Les marchés étaient déjà fragiles, le sentiment technologique vacillait, et les contrats à terme sur actions américaines pointaient à la baisse alors que les investisseurs digéraient une nouvelle séance difficile à Wall Street.

Au moment où Amazon a publié ses résultats, le S&P 500 et le Nasdaq étaient passés en territoire négatif pour 2026, et la patience était déjà à bout.

Ainsi, lorsque l’action Amazon a chuté de plus de 10 % après la clôture – à la suite d’un léger manque à gagner et d’une prévision de dépenses d’investissement stupéfiante – le verdict du marché est tombé rapidement. Cela n’a pas été interprété comme un signe de force stratégique, mais comme un nouveau test de résistance pour des investisseurs déjà sur le qui-vive. La question clé est désormais de savoir si cette réaction reflète un risque réel – ou une panique à court terme qui pourrait passer à côté de l’essentiel.

Qu’est-ce qui motive la flambée des dépenses d’Amazon dans l’IA ?

Le plan d’Amazon d’investir environ 200 milliards de dollars en 2026 n’est pas une dépense incrémentale. Il s’agit d’une accélération délibérée dans les centres de données, les puces personnalisées, la robotique, l’automatisation logistique et l’infrastructure satellitaire en orbite basse. Ce chiffre écrase les quelque 125 milliards dépensés en 2025 et dépasse largement les attentes des analystes, forçant les marchés à recalibrer leurs hypothèses en temps réel.

Point crucial, Amazon affirme que cette dépense est dictée par la demande. Le chiffre d’affaires d’AWS a augmenté de 24 % sur un an pour atteindre 35,6 milliards de dollars – sa croissance la plus rapide en 13 trimestres – alors que les clients intensifiaient à la fois les charges de travail cloud de base et l’adoption de l’IA. Le CEO Andy Jassy a été clair lors de la conférence téléphonique sur les résultats : la capacité est monétisée aussi vite qu’elle est installée. En d’autres termes, Amazon ne construit pas des centres de données vides. L’entreprise s’efforce de suivre la cadence.

Mais le contexte compte. Cette dépense est tombée sur un marché déjà orienté vers la prudence. La chute d’Amazon s’est propagée à la tech, tirant le sentiment vers le bas alors que les investisseurs réévaluaient plus largement leur exposition à l’IA. La réaction a aussi touché d’autres actifs : le bitcoin est tombé à des niveaux inédits depuis 2024, l’argent a repris sa baisse après une envolée alimentée par le retail, et Strategy (anciennement MicroStrategy) a affiché une perte trimestrielle due à la faiblesse des cryptos. Ce n’était pas un marché calme analysant les nuances – mais un marché cherchant des raisons de réduire le risque.

Pourquoi le marché a-t-il réagi aussi vivement ?

En surface, les résultats d’Amazon n’avaient rien d’alarmant. Le chiffre d’affaires a dépassé les attentes à 213,4 milliards de dollars. AWS et la publicité ont toutes deux dépassé les prévisions. Le manque à gagner par action – 1,95 dollar contre 1,97 attendu – était négligeable au regard de l’historique.

Mais cette saison des résultats est jugée différemment. Les investisseurs ne récompensent plus la seule taille. Ils veulent de la visibilité sur les retours de trésorerie, surtout alors que les factures d’infrastructure IA explosent. Le free cash flow d’Amazon sur les 12 derniers mois est tombé à seulement 11,2 milliards de dollars, malgré une hausse de 20 % du cash flow opérationnel à 139,5 milliards. Le coupable n’est pas une faiblesse opérationnelle, mais l’intensité capitalistique. Les dépenses dans l’IA compriment déjà les chiffres sur lesquels les investisseurs s’appuient.

Les perspectives ont accentué le malaise. Le résultat opérationnel du premier trimestre devrait être inférieur au consensus, la direction signalant environ 1 milliard de dollars de coûts supplémentaires d’une année sur l’autre liés à l’expansion de l’infrastructure et des satellites. Sur un marché déjà ébranlé par le ralentissement du marché du travail – les offres d’emploi au plus bas depuis 2020 et les licenciements en hausse – le timing d’Amazon ne pouvait guère être pire.

Des répercussions plus larges accentuent la pression

La chute d’Amazon ne s’est pas produite isolément. Alors que Reddit et Roblox ont bondi grâce à des résultats supérieurs aux attentes et des perspectives optimistes, ces mouvements semblaient être l’exception plutôt que la règle. Le ton général est resté défensif, les investisseurs devenant de plus en plus sélectifs sur les risques à prendre.

L’incertitude macroéconomique ajoute une couche supplémentaire. Le rapport sur les créations d’emplois non agricoles, reporté à la semaine prochaine après la résolution du shutdown du gouvernement américain, prend désormais une importance accrue. Les données récentes ont déjà laissé entrevoir des fissures sur le marché du travail, et toute mauvaise surprise pourrait renforcer la crainte que les dépenses des entreprises – y compris dans l’IA – dépassent la réalité économique.

Dans ce contexte, la décision d’Amazon de doubler la mise sur l’infrastructure à long terme ressemble moins à un signe de confiance qu’à un acte de défi. Le marché ne doute pas de la capacité d’Amazon à dépenser. Il s’interroge sur l’opportunité de demander aux investisseurs de patienter à ce stade du cycle.

Est-ce la stratégie habituelle d’Amazon ou du nouveau ?

Amazon a déjà connu cette situation. Son histoire est faite de dépenses anticipant la demande, d’absorption du scepticisme, et d’émergence avec des avantages structurels difficiles à reproduire pour les concurrents. Prime, l’automatisation logistique et AWS ont tous suivi ce schéma.

L’IA, cependant, change d’échelle. Cette fois, Amazon n’est pas seul. Microsoft et Alphabet dépensent aussi massivement, ce qui réduit l’avantage du premier entrant et allonge les délais de retour sur investissement. Le fossé concurrentiel se creuse plus lentement quand tout le monde construit en même temps.

Cela dit, Amazon n’est pas seulement un acheteur dans l’écosystème IA. Grâce à Annapurna Labs, l’entreprise a développé une activité de puces interne conséquente. Des processeurs personnalisés comme Trainium et Graviton génèrent désormais ensemble un chiffre d’affaires annuel supérieur à 10 milliards de dollars, aidant à réduire la dépendance aux fournisseurs tiers et posant les bases d’une future expansion des marges. Cette capacité interne pourrait s’avérer cruciale une fois la phase de dépenses atteinte à son pic.

Perspectives d’experts : signal d’alerte ou opportunité ?

Cela ne ressemble pas à un signal d’alerte sur le bilan. Amazon a généré 77,7 milliards de dollars de bénéfice net en 2025 et conserve une grande flexibilité financière. Le vrai risque est celui d’un glissement de la narration – laisser les marchés présenter les dépenses IA comme une ambition débridée plutôt qu’une expansion disciplinée.

Pour les investisseurs à court terme, l’inconfort est justifié. Le cash flow est sous pression, le sentiment est fragile, et le contexte macroéconomique se détériore. La volatilité devrait persister tant que le marché n’aura pas clarifié à quel moment les dépenses IA se modéreront.

Pour les investisseurs de long terme, la chute soulève une autre question. Si la demande AWS reste forte et l’utilisation de l’infrastructure élevée, les dépenses d’aujourd’hui pourraient soutenir des années de pouvoir de fixation des prix et de levier opérationnel. Amazon demande au marché de financer la capacité maintenant en échange d’une domination future. L’histoire montre que ce pari a souvent payé – mais il est rarement confortable sur le moment.

À retenir

Les dépenses massives d’Amazon dans l’IA ne sont pas le signe d’une entreprise en difficulté. C’est le signe que la tolérance du marché pour les retours différés s’est fortement réduite. L’entreprise choisit d’investir en période de prudence, et non de s’en retirer. Le fait que cela s’avère être un avertissement ou une opportunité d’achat dépendra de l’exécution, du redressement du cash flow et de la rapidité avec laquelle la demande IA se traduira en retours visibles. Les prochains trimestres diront si cette chute reflète de la discipline ou une peur à courte vue.

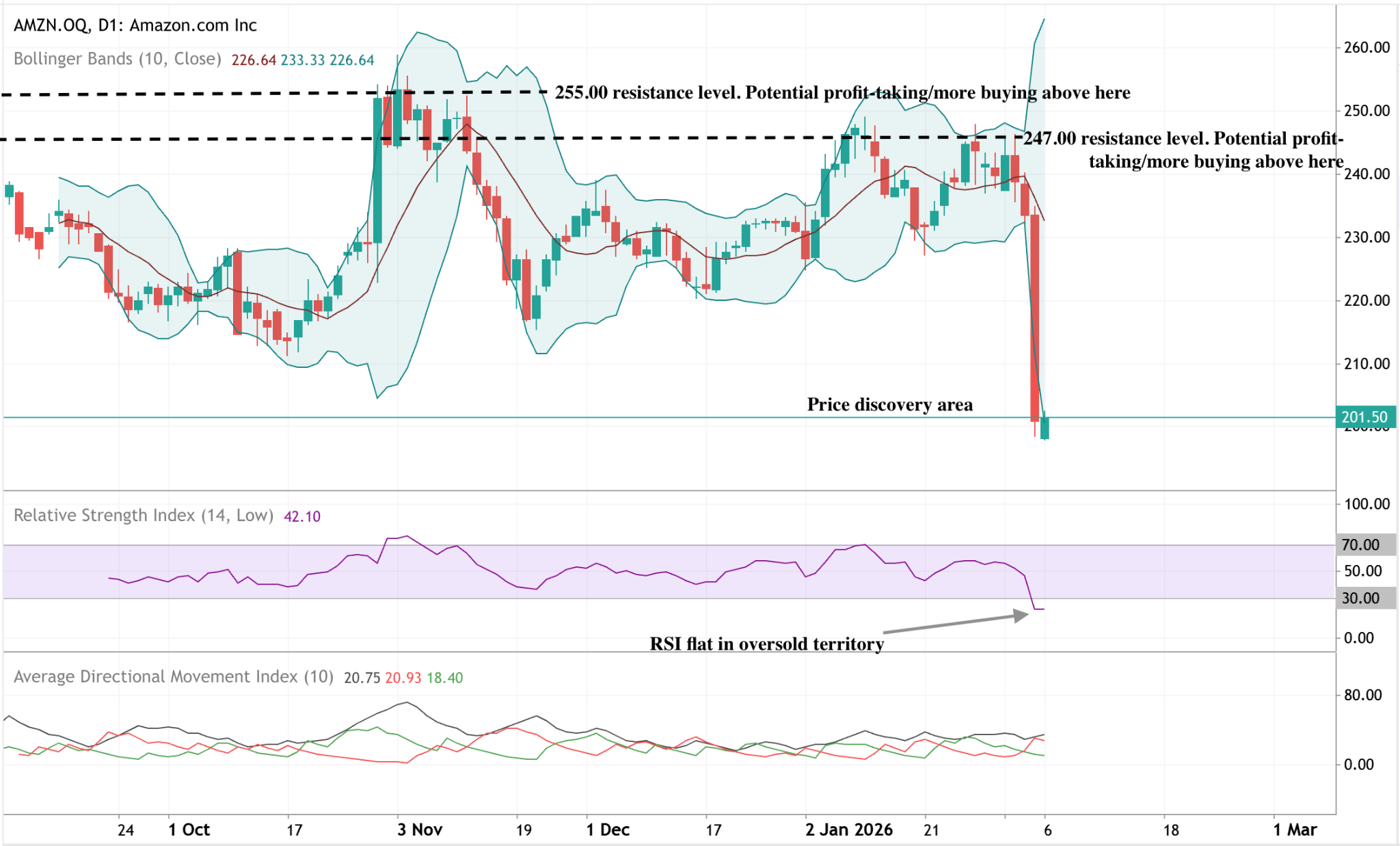

Analyse technique d’Amazon

Amazon a connu une forte baisse, le prix cassant à la baisse sa fourchette récente et tombant vers le bas de la structure graphique. Les Bandes de Bollinger se sont nettement élargies après la chute, indiquant une augmentation soudaine de la volatilité après une période de mouvements de prix plus contenus.

Les indicateurs de momentum reflètent l’intensité du mouvement : le RSI est passé en zone de survente et reste actuellement plat à des niveaux bas, signalant un momentum baissier persistant plutôt qu’une stabilisation immédiate. Les mesures de force de tendance montrent une domination directionnelle limitée, l’ADX restant relativement faible malgré l’ajustement brutal du prix.

Structurellement, le prix est passé nettement sous les anciennes zones de résistance autour de 247 $ et 255 $, plaçant l’action récente dans une nouvelle fourchette de prix par rapport à la précédente.

Désolé, nous n'avons trouvé aucun résultat qui correspond à .

Conseils de recherche :

- Vérifiez l'orthographe et réessayez

- Essayez un autre mot clé