Le rebond actuel de l'or et de l'argent est-il durable ?

.jpeg)

Les prix de l'or et de l'argent ont connu un fort rebond après avoir subi l'une de leurs plus fortes chutes depuis des décennies, obligeant les investisseurs à réévaluer si l'effondrement de la semaine dernière marquait un tournant ou une simple dislocation temporaire.

L'or au comptant a bondi jusqu'à 4 % mardi pour atteindre environ 4 820 $ l'once, tandis que l'argent a grimpé de près de 8 % à 85 $ après avoir chuté de près de 30 % en une seule séance la semaine dernière – sa pire chute journalière depuis 1980.

La rapidité de la reprise a changé la donne. Ce qui ressemblait initialement à une rupture de la demande de valeurs refuges est désormais réinterprété comme un violent réajustement lié au positionnement, à l'effet de levier et aux chocs macroéconomiques de court terme. La question qui se pose aux marchés est de savoir si ce rebond reflète une confiance renouvelée ou simplement l'absence de ventes forcées.

Qu'est-ce qui motive le rebond de l'or et de l'argent ?

Le rebond est moins dû à de nouveaux catalyseurs haussiers qu'au dénouement d'une tension extrême. L'effondrement de la semaine dernière a été aggravé par des hausses de marges et des liquidations forcées dans un contexte de forte volatilité, en particulier sur l'argent. À mesure que ces pressions sur les marges se sont atténuées, la dynamique de vente s'est essoufflée, permettant aux prix de se stabiliser et de rebondir.

Les investisseurs ont également commencé à se demander si la chute n'avait pas dépassé les fondamentaux. L'or et l'argent avaient atteint des sommets historiques plus tôt dans l'année, sur fond d'incertitude géopolitique, d'achats des banques centrales et d'inquiétudes concernant la discipline budgétaire à long terme. Aucun de ces moteurs ne s'est réellement détérioré pendant la chute, ce qui suggère que les prix ont baissé plus vite que la demande sous-jacente ne s'est affaiblie.

La dynamique des devises a également apporté un soutien. Alors que le dollar américain s'est initialement apprécié après la nomination de Donald Trump de Kevin Warsh à la présidence de la Federal Reserve, les gains se sont essoufflés à mesure que les marchés anticipaient une continuité plutôt qu'une rupture de la politique monétaire. Cette pause a réduit la pression sur les matières premières libellées en dollars, aidant les métaux précieux à retrouver leur équilibre.

Pourquoi est-ce important

Ce rebond est important car il remet en cause l'idée que l'or et l'argent sont entrés dans une tendance baissière durable. Les stratégistes de Deutsche Bank ont déclaré que l'effondrement récent ressemblait davantage à un réajustement de positionnement qu'à un changement structurel, notant que les intentions des investisseurs – qu'elles soient officielles, institutionnelles ou de détail – n'ont probablement pas empiré.

Le rôle de l'or en tant qu'actif stratégique reste largement intact. Les banques centrales continuent de diversifier leurs réserves, les risques géopolitiques persistent et les inquiétudes concernant l'inflation à long terme n'ont pas disparu. Si les excès spéculatifs ont clairement contribué à la chute, les analystes estiment que les moteurs fondamentaux de la demande restent solides sous la surface de la volatilité.

Le rebond de l'argent a des implications différentes. Son marché plus restreint, son effet de levier plus élevé et une participation plus importante des particuliers le rendent plus sensible aux variations de sentiment. La rapidité de sa reprise montre à quelle vitesse les prix peuvent rebondir une fois les flux forcés dissipés, même si la volatilité reste élevée.

Impact sur les marchés et les investisseurs

La stabilisation de l'or et de l'argent a contribué à alléger la pression sur l'ensemble des actifs liés aux matières premières. Les actions minières, qui avaient été durement touchées lors de la chute, se sont stabilisées à mesure que les prix se redressaient. Les marchés boursiers dans leur ensemble sont également restés résilients, les principaux indices se maintenant près de leurs sommets historiques malgré les fortes variations des matières premières.

Pour les investisseurs, cet épisode a rappelé les risques liés à l'effet de levier dans les positions encombrées. Les hausses de marges ont joué un rôle décisif dans la chute de la semaine dernière, en particulier sur l'argent. Avec des conditions de marché désormais plus calmes, l'évolution des prix devrait devenir plus sensible aux signaux macroéconomiques qu'aux liquidations mécaniques.

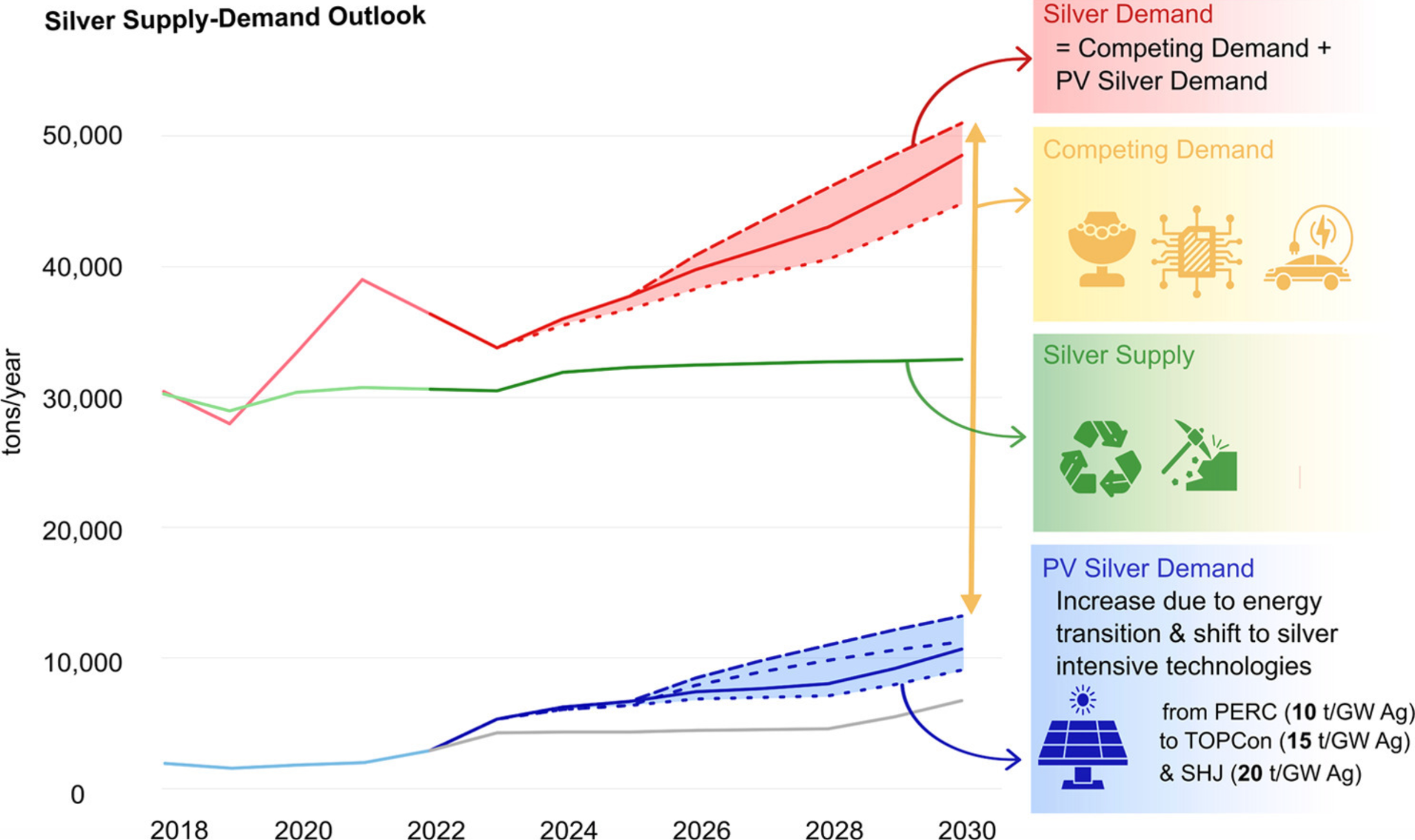

L'histoire industrielle de long terme de l'argent reste un pilier clé. La demande liée à l'énergie solaire, aux centres de données et à l'infrastructure AI continue de croître. Une étude de janvier a estimé que la demande mondiale d'argent pourrait atteindre 54 000 tonnes par an d'ici 2030, tandis que la croissance de l'offre reste nettement en retard.

Ce déséquilibre suggère que la volatilité ne remet pas en cause la thèse de fond.

Perspectives des experts

Les analystes s'accordent largement à dire que le rebond n'assure pas une progression linéaire. Barclays a noté que la demande globale sur l'or peut rester résiliente dans un contexte d'incertitude politique et géopolitique, mais a averti que des conditions techniques surchauffées pourraient nécessiter une période de consolidation.

Les perspectives de l'argent restent plus volatiles. L'analyste d'eToro Zavier Wong a déclaré que le positionnement spéculatif avait amplifié à la fois l'effondrement et le rebond, mais a mis en garde contre le fait de négliger la demande fondamentale de l'argent. Selon lui, l'argent a historiquement tendance à s'emballer lors des cycles haussiers avant que les fondamentaux ne reprennent le dessus.

La durabilité du rebond dépendra des conditions extérieures. Une nouvelle hausse du dollar américain ou des rendements réels pourrait mettre la reprise à l'épreuve, tandis que des conditions de financement stables et des signaux macroéconomiques plus calmes pourraient permettre aux prix de se redresser plus progressivement.

À retenir

L'or et l'argent ont fortement rebondi après une chute historique, suggérant que l'effondrement de la semaine dernière était davantage lié à des positions forcées qu'à une détérioration des fondamentaux. Si la volatilité reste élevée, les moteurs structurels soutenant la demande de métaux précieux sont toujours en place. La durabilité du rebond dépendra de la stabilité macroéconomique, des tendances monétaires et de la retenue des investisseurs. La prochaine phase devrait être marquée par une consolidation plutôt qu'un nouvel effondrement.

Analyse technique de l'or et de l'argent

L'or reste élevé après sa récente envolée, avec un prix qui se stabilise après un net repli depuis la bande supérieure des Bandes de Bollinger. Bien que le prix soit revenu à l'intérieur des bandes, celles-ci restent largement écartées, ce qui indique que la volatilité demeure élevée par rapport aux périodes précédentes.

Les indicateurs de momentum montrent un ajustement plutôt qu'un retournement : le RSI est repassé au-dessus de la médiane après une brève incursion en dessous, traduisant une stabilisation du momentum après le mouvement rapide. La force de la tendance reste élevée, comme en témoignent les lectures élevées de l'ADX, indiquant un environnement de tendance fort et établi.

D'un point de vue structurel, le prix continue d'évoluer bien au-dessus des zones de consolidation précédentes autour de 4 035 $ et 3 935 $, soulignant l'ampleur de la hausse précédente.

L'argent a connu un net repli après une longue phase haussière, le prix reculant depuis les récents sommets et revenant vers le milieu de sa large fourchette. Les Bandes de Bollinger restent largement écartées, ce qui indique que la volatilité demeure élevée après l'accélération précédente, même si le prix est revenu à l'intérieur des bandes.

Les indicateurs de momentum montrent un réajustement notable : le RSI a fortement chuté depuis des niveaux de surachat et remonte désormais vers la médiane, traduisant une modération du momentum après la phase extrême.

La force de la tendance reste élevée, comme l'indiquent les lectures élevées de l'ADX, soulignant que l'environnement de tendance global reste solide malgré le récent repli. Structurellement, le prix reste bien au-dessus des zones de consolidation précédentes autour de 72 $, 57 $ et 46,93 $, soulignant l'ampleur de la hausse précédente.

Les performances passées ne garantissent pas les performances futures.