Résultats pour

L'or s'effondre : Repli ou début d'une tendance baissière ?

La forte chute de l'or ressemble davantage à un repli violent qu'au début d'un marché baissier durable – mais elle a mis en lumière la fragilité du sentiment à des niveaux records, notent les analystes.

La forte chute de l'or ressemble davantage à un repli violent qu'au début d'un marché baissier durable – mais elle a mis en lumière la fragilité du sentiment à des niveaux records, notent les analystes. Après avoir dépassé les 5 600 $ l'once plus tôt cette année, l'or a perdu plusieurs centaines de dollars en quelques jours, tandis que l'argent a subi une chute encore plus brutale. La rapidité de l'inversion a ébranlé les investisseurs, mais les forces qui ont propulsé l'or à la hausse n'ont pas disparu du jour au lendemain.

Les prix restent bien supérieurs à ceux d'il y a un an, lorsque l'or s'échangeait sous les 2 800 $ l'once, soulignant à quel point le rallye était devenu exagéré. Ce qui importe désormais, c'est de savoir si la récente chute reflète une saine correction après des excès spéculatifs, ou un changement plus profond de l'environnement macroéconomique qui pourrait limiter le potentiel de hausse de l'or dans les mois à venir.

Qu'est-ce qui provoque la chute soudaine de l'or ?

L'ascension de l'or jusqu'en 2026 a été alimentée par une conjonction rare de peur, d'incertitude politique et de demande structurelle. Les banques centrales ont accumulé de l'or à un rythme record, les investisseurs cherchaient à se protéger contre l'explosion de la dette américaine, et les marchés remettaient en question l'indépendance de la Federal Reserve face aux attaques répétées de Donald Trump contre la politique monétaire. L'or a progressé de plus de 90 % sur un an, enregistrant sa meilleure performance annuelle depuis 1979.

L'inversion s'est produite lorsqu'une de ces craintes s'est atténuée. La nomination par Trump de l'ancien gouverneur de la Federal Reserve, Kevin Warsh, au poste de prochain président de la Fed a été interprétée par les marchés comme un signal de stabilisation plutôt qu'une menace. Les inquiétudes concernant l'indépendance des banques centrales se sont apaisées, le dollar américain s'est renforcé et les prises de bénéfices se sont intensifiées. Une fois les prix passés sous des seuils techniques clés, les ventes se sont accélérées à mesure que les positions spéculatives étaient débouclées.

Pourquoi ce mouvement est important

L'or n'est plus un actif défensif à évolution lente. Sa volatilité extrême reflète à quel point il est devenu central dans la tarification du risque mondial, à travers les devises et la dette souveraine. Lorsque l'or s'envole, cela signale une profonde défiance envers les systèmes financiers et politiques. Lorsqu'il s'effondre, cela suggère que la peur a pu être exagérée.

Daniel McDowell, professeur de sciences politiques à l'Université de Syracuse, a décrit l'achat d'or en période d'instabilité comme une réponse psychologique plutôt que purement rationnelle. Cette distinction aide à expliquer pourquoi les retournements peuvent être si brusques. Lorsque la confiance s'améliore, même marginalement, l'or ne baisse pas lentement – il se réajuste brutalement.

Impact sur les investisseurs, les marchés et les banques centrales

Pour les investisseurs, l'effondrement a été une leçon de timing. Les fonds négociés en bourse adossés à l'or ont enregistré d'importants flux entrants lors de la hausse des prix, pour connaître des sorties rapides dès le début de la chute. La participation des particuliers, notamment dans l'or physique et la joaillerie, a culminé près des sommets avant de retomber tout aussi vite.

Les banques centrales se trouvent désormais à la croisée des chemins. Si l'or reste l'un des rares actifs souverains non endettés, la pression budgétaire pourrait inciter certains gouvernements à liquider leurs réserves. Nigel Green, PDG de deVere Group, a averti que « la tentation de mobiliser les réserves d'or est réelle » lorsque la tension politique et financière s'intensifie. Toute vente significative par des institutions officielles accentuerait les risques baissiers.

Perspectives des experts : correction ou inversion de tendance ?

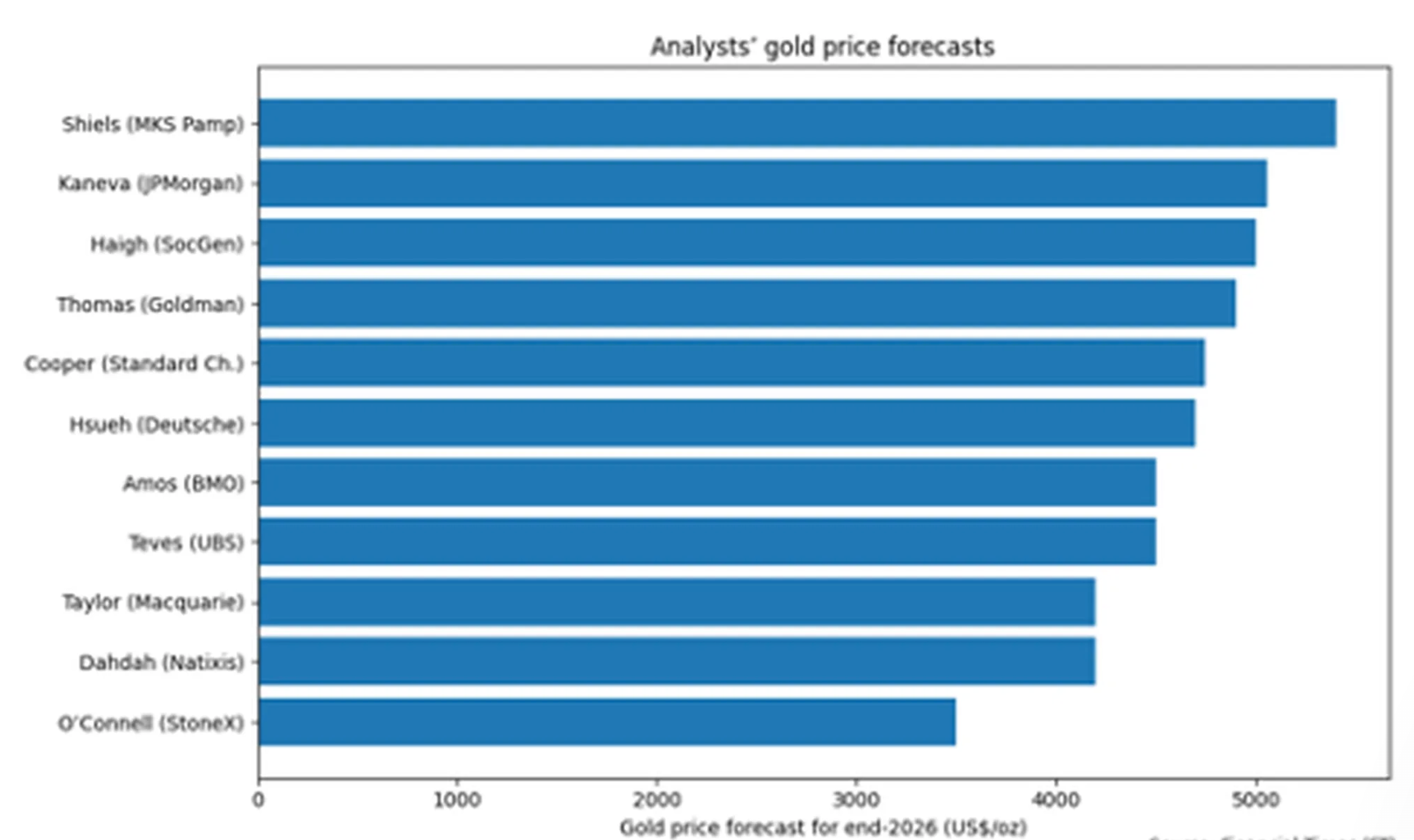

Les analystes sont très partagés. Une enquête du Financial Times auprès de onze stratégistes place le consensus du prix de fin 2026 autour de 4 600 $ l'once, soit en dessous des niveaux actuels même après la chute.

Macquarie prévoit un or plus proche de 4 200 $ au dernier trimestre de l'année, estimant que la spéculation a pris le pas sur les fondamentaux.

D'autres restent optimistes. UBS estime que l'or pourrait encore dépasser les 6 000 $ dans les mois à venir, soutenu par le risque géopolitique, la dédollarisation et les baisses de taux attendues. Les marchés évaluent actuellement à 87 % la probabilité que les taux américains restent inchangés à court terme, la première baisse étant attendue plus tard dans l'année. Un dollar plus faible renforcerait à nouveau l'attrait de l'or.

À retenir

L'effondrement de l'or ressemble moins à la fin du marché haussier qu'à une correction brutale après des excès spéculatifs. Les forces qui ont poussé les prix à la hausse – dette, géopolitique et défiance envers les monnaies fiduciaires – restent présentes, mais le sentiment s'est nettement retourné. Que l'or reprenne sa progression ou entre dans une phase de consolidation prolongée dépendra des taux d'intérêt, du comportement des banques centrales et de l'évolution géopolitique. Pour l'instant, la volatilité est le prix de la conviction.

Perspectives techniques du Bitcoin

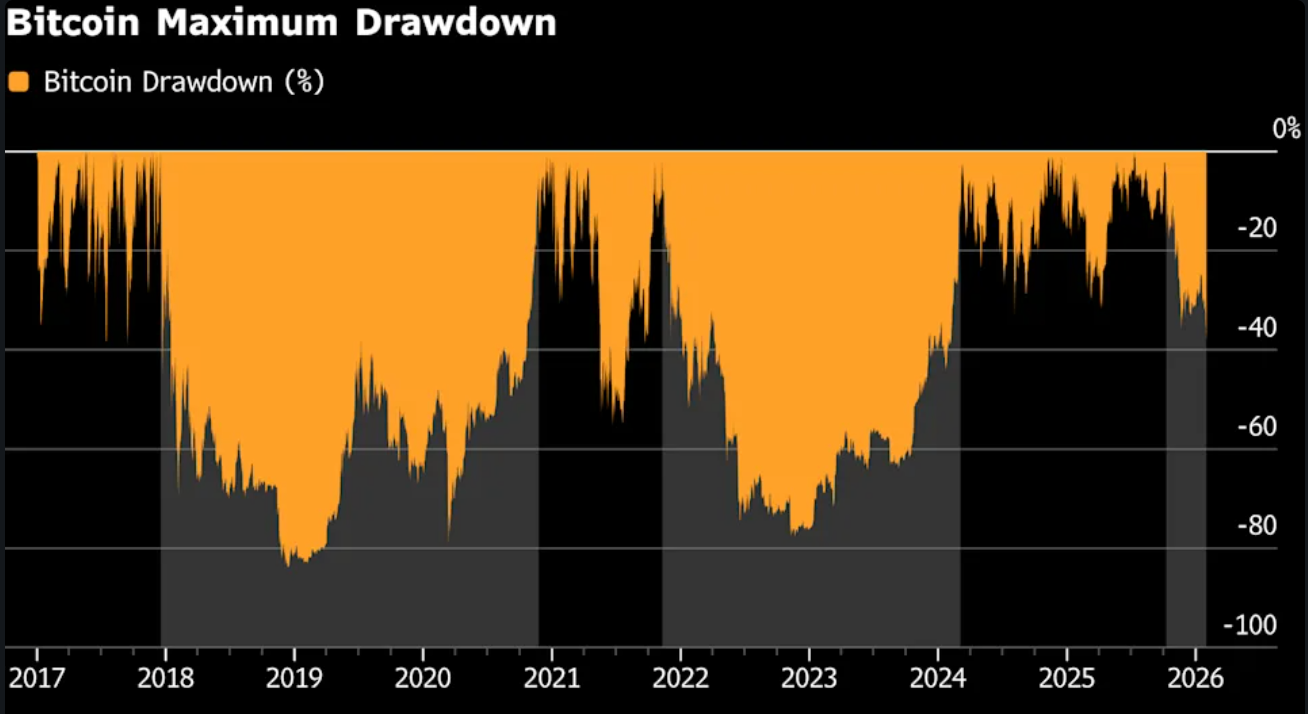

Le Bitcoin a prolongé son repli récent, se dirigeant vers le bas de sa structure de prix plus large après avoir rompu une phase de consolidation prolongée. Le prix s'échange près de la Bollinger Band inférieure, tandis que les bandes elles-mêmes restent élargies, reflétant une volatilité élevée et une pression baissière soutenue.

Les indicateurs de momentum montrent une nette détérioration du momentum à court terme, avec le RSI plongeant nettement en zone de survente. La force de la tendance reste élevée, comme l'indiquent les lectures élevées de l'ADX, bien que les indicateurs directionnels montrent une domination baissière après l'accélération récente à la baisse.

Structurellement, le prix est passé bien en dessous de l'ancienne zone de consolidation autour de 90 000 $, les anciennes zones de résistance près de 107 000 $ et 114 000 $ se situant désormais bien au-dessus des niveaux actuels.

Le krach de Bitcoin à 77 000 $ révèle le noyau fragile du boom des cryptomonnaies

La chute de Bitcoin sous les 77 000 $ n’a pas été une simple correction, selon les analystes. Il s’agissait d’un test de résistance – et le marché l’a échoué.

La chute de Bitcoin sous les 77 000 $ n’a pas été une simple correction, selon les analystes. Il s’agissait d’un test de résistance – et le marché l’a échoué. Près de 800 milliards de dollars de valeur auraient été effacés depuis le sommet d’octobre proche de 126 000 $, faisant sortir Bitcoin du top 10 mondial des actifs et déclenchant plus de 2,5 milliards de dollars de liquidations forcées en une seule journée.

Ce mouvement est important car il révèle sur quoi reposait ce marché haussier : l’effet de levier, une liquidité réduite et l’hypothèse que des acheteurs seraient toujours présents. Lorsque le risque géopolitique a augmenté et que le dollar s’est renforcé, cette hypothèse s’est effondrée. Ce qui a suivi n’a pas été un achat de panique ou une rotation vers les valeurs refuges, mais quelque chose de plus corrosif : une absence de demande.

Qu’est-ce qui provoque le krach de Bitcoin ?

Le catalyseur immédiat a été le risque géopolitique. Des rapports faisant état d’une montée des tensions entre les États-Unis et l’Iran ont gelé l’appétit pour le risque et déclenché une ruée vers la liquidité en dollars. En théorie, c’est à ce moment que le récit du “digital gold” de Bitcoin aurait dû s’imposer. Au lieu de cela, Bitcoin s’est comporté comme une liquidity outlet, vendu de manière agressive alors que les traders cherchaient du cash dans des conditions de marché réduites le week-end.

Cette réaction n’était pas accidentelle. Bitcoin se négocie en continu, présente une forte exposition aux produits dérivés et est désormais profondément intégré dans la gestion du risque inter-actifs. Lorsque la volatilité explose ailleurs, la crypto est souvent le premier actif vendu. Cette fois, l’effet a été amplifié par une faible profondeur de marché.

Selon Kaiko, la liquidité de Bitcoin reste plus de 30 % en dessous de son pic d’octobre, un niveau auparavant observé uniquement après l’effondrement de FTX en 2022.

Le deuxième moteur a été la revalorisation macroéconomique. La nomination de Kevin Warsh à la tête de la Federal Reserve a déclenché un fort rallye du dollar américain, forçant une réévaluation générale des actifs risqués.

Le vendredi 30 janvier, l’or a chuté de près de 9 % en une séance. L’argent a plongé de plus de 25 %. Bitcoin n’a pas divergé – il a suivi. Le résultat a été un désengagement massif des trades “hard money” alors que la force du dollar excluait les acheteurs marginaux.

Pourquoi c’est important

Les observateurs du marché ont noté que cette vente remet en cause les fondements du dernier boom crypto. Bitcoin était présenté comme une couverture contre l’inflation, la dépréciation monétaire et le stress géopolitique. Au cours de la semaine écoulée, il a échoué sur ces trois points. Au lieu d’attirer des flux défensifs, il a été traité comme un actif volatil et à effet de levier dont la fonction principale était de générer du cash.

Le choc psychologique pourrait être plus important que la baisse de prix elle-même. « Ce n’est pas une capitulation au sens traditionnel », a déclaré Paul Howard, directeur chez le market maker Wincent. « C’est un manque d’urgence à acheter. Quand la conviction disparaît, les prix n’ont pas besoin d’un choc pour baisser – ils glissent d’eux-mêmes ». Cette distinction est importante car les marchés se remettent rapidement d’une panique. Ils se remettent beaucoup plus lentement de l’indifférence.

Impact sur les marchés crypto et les investisseurs

Les dégâts mécaniques ont été sévères. Près de 200 000 traders ont été liquidés durant le week-end alors que les positions longues à effet de levier étaient automatiquement clôturées, créant une spirale de ventes auto-entretenue. Une fois les niveaux clés franchis, la découverte des prix a été dominée par les ventes forcées plutôt que par les transactions discrétionnaires.

Les investisseurs particuliers ont été les plus touchés. Les données on-chain montrent que les détenteurs de moins de 10 BTC sont des vendeurs nets constants depuis plus d’un mois. Beaucoup sont entrés tard dans le rallye et affichent désormais des pertes de plus de 30 %. À l’inverse, les “méga-baleines” détenant plus de 1 000 BTC ont accumulé discrètement, absorbant l’offre sans faire monter les prix.

La demande institutionnelle s’est également affaiblie. Les ETF Bitcoin spot continuent d’enregistrer des sorties nettes, ce qui suggère un affaiblissement de la conviction chez les investisseurs traditionnels ayant acheté près des sommets. Les sociétés de trésorerie d’actifs numériques, autrefois acheteurs fiables, ont ralenti leurs achats après l’effondrement de la valorisation de leurs propres actions l’an dernier, supprimant un pilier clé de la demande.

Perspectives des experts

Les analystes considèrent de plus en plus la baisse comme cyclique plutôt que tactique. Laurens Fraussen de Kaiko note que les précédents “hivers crypto” étaient caractérisés par une contraction prolongée des volumes. Après le sommet de 2017, les volumes spot ont chuté de 60 à 70 %. Le repli de 2021–2023 a été plus modéré, mais tout de même douloureux, avec une baisse de 30 à 40 %. Les données actuelles suggèrent que le marché n’en est qu’au quart du cycle actuel.

D’autres avertissent que Bitcoin fait désormais face à une véritable concurrence pour le capital. Richard Hodges, fondateur du Ferro BTC Volatility Fund, estime que l’attention s’est déplacée ailleurs. « Les actions liées à l’IA et les métaux précieux captent les traders de momentum », dit-il. « Bitcoin donne l’impression d’une vieille histoire. Je n’attends pas de nouveau sommet avant au moins 1 000 jours ».

L’histoire n’offre que peu de réconfort. Après le sommet de 2021, Bitcoin a mis 28 mois à se redresser. Après le boom de 2017, il a fallu près de trois ans avant d’atteindre un nouveau sommet. Selon ces critères, le temps – et non le prix – pourrait être le plus grand défi du marché.

À retenir

La chute de Bitcoin à 77 000 $ n’a pas révélé la panique – elle a révélé la fragilité. Les analystes ont exprimé que ce marché haussier reposait sur l’effet de levier, le momentum et la croyance que des acheteurs seraient toujours présents. Lorsque la liquidité a disparu, cette croyance aussi. La prochaine phase dépendra moins des gros titres et davantage du retour conjoint de la conviction, des volumes et de la demande réelle.

Analyse technique de Bitcoin

Bitcoin a fortement reculé depuis sa récente zone de consolidation, s’étendant vers la partie basse de sa structure de prix plus large. Le prix se négocie près de la Bollinger Band inférieure, tandis que les bandes elles-mêmes restent élargies, indiquant une volatilité élevée après l’accélération baissière récente.

Les indicateurs de momentum reflètent l’intensité du mouvement : le RSI a plongé nettement en zone de survente, signalant une forte détérioration du momentum à court terme plutôt qu’un déclin progressif. La force de la tendance reste élevée, avec des lectures ADX toujours importantes, suggérant que l’environnement de tendance générale reste actif même si la direction a changé.

Structurellement, le prix a cassé sous la zone de consolidation précédemment observée autour de 90 000 $, les anciennes zones de résistance proches de 107 000 $ et 114 000 $ se situant désormais bien au-dessus des niveaux actuels.

Les métaux précieux reculent : s'agit-il d'une pause ou d'un sommet pour les prix de l'or et de l'argent ?

Après un rallye explosif en janvier qui a propulsé l'or près de 5 600 $ l'once et fait grimper l'argent de plus de 60 % sur le mois, les deux métaux ont nettement reculé. Jusqu'à présent, les éléments indiquent davantage une pause qu'un sommet.

Après un rallye explosif en janvier qui a propulsé l'or près de 5 600 $ l'once et fait grimper l'argent de plus de 60 % sur le mois, les deux métaux ont nettement reculé. L'or a chuté de près de 4 % lors de la séance asiatique, tandis que l'argent a reculé encore plus fortement depuis ses sommets historiques, suscitant des doutes quant à savoir si le rallye n'a pas simplement été trop loin, trop vite.

Jusqu'à présent, les éléments indiquent davantage une pause qu'un sommet. La correction a été provoquée par des prises de bénéfices et un regain d'incertitude concernant la politique monétaire américaine, plutôt que par un effondrement des forces qui ont alimenté le rallye. Alors que les marchés se concentrent sur le choix imminent du président Donald Trump pour le prochain président de la Federal Reserve, les métaux précieux se réajustent aux attentes — sans pour autant abandonner leur récit à long terme.

Qu'est-ce qui motive le recul des métaux précieux ?

Le déclencheur immédiat de la baisse a été politique plutôt qu'économique. Le président Trump devrait annoncer son candidat pour remplacer le président de la Federal Reserve, Jerome Powell, l'ancien gouverneur de la Fed Kevin Warsh étant largement considéré comme favori. Warsh a déjà soutenu des baisses de taux plus marquées et critiqué la position de la Fed, alimentant l'incertitude quant à l'orientation future de la politique monétaire américaine.

Cette incertitude a d'abord renforcé l'attrait de l'or comme valeur refuge, poussant les prix à des sommets historiques. Cependant, une fois que les positions sont devenues surchargées, la même incertitude a commencé à jouer dans l'autre sens. Les traders ont cherché à sécuriser leurs profits à l'approche de la clarification, en particulier après que le dollar américain a rebondi depuis ses récents creux. Lorsque l'or grimpe de près de 25 % en un seul mois, il en faut peu pour déclencher une correction.

Pourquoi cela compte pour les investisseurs en or et en argent

L'ampleur du recul est importante car elle révèle dans quelle mesure le rallye a été alimenté par les flux plutôt que par les fondamentaux. L'or et l'argent n'étaient pas seulement des couvertures contre le risque géopolitique, mais aussi des expressions d'une confiance déclinante dans les actifs américains, sur fond d'inquiétudes budgétaires, de menaces de tarifs douaniers et de critiques publiques envers la Federal Reserve.

Comme l'a averti Carsten Menke, stratégiste chez Julius Baer, les marchés dominés par la dynamique n'ont pas besoin d'un choc majeur pour s'inverser. « Il n'en faut pas beaucoup pour une correction », a-t-il déclaré, soulignant à quel point le sentiment peut devenir fragile une fois l'enthousiasme à son comble. Pour les investisseurs, ce changement soulève une question cruciale : la correction permet-elle d'éliminer l'excès d'optimisme, ou révèle-t-elle une vulnérabilité plus profonde dans le marché des métaux ?

Comment la volatilité de l'argent façonne le marché des métaux au sens large

L'argent a mené à la fois le rallye et le repli. Les prix sont revenus vers 113 $ après avoir atteint un sommet historique près de 121,66 $, mettant fin à une série de sept séances de hausse. Malgré la correction, l'argent reste en voie d'afficher des gains de plus de 60 % ce mois-ci, soulignant à quel point les mouvements de prix récents ont été extrêmes.

Le double rôle de l'argent amplifie ses fluctuations. En plus de la demande de valeur refuge, il est fortement exposé aux perspectives de croissance industrielle, ce qui le rend plus sensible aux variations du sentiment de risque. Alors que les marchés actions américains ont reculé et que les investisseurs ont réduit leur exposition sur l'ensemble des classes d'actifs, l'argent a subi le plus gros de la liquidation, entraînant avec lui le sentiment sur l'ensemble des métaux précieux.

S'agit-il d'une pause ou d'un sommet ?

Malgré le recul marqué, la thèse à long terme pour l'or reste intacte. Les marchés à terme affichent des pertes moindres que les prix au comptant, ce qui suggère que les investisseurs ne quittent pas leurs positions mais réduisent leur exposition. Avec une inflation toujours élevée et des marchés anticipant la prochaine baisse de taux de la Fed dès juin, des rendements réels plus faibles pourraient continuer à soutenir l'or sur la durée.

Le principal risque concerne le timing. Si le dollar continue de se renforcer et que la pression politique sur la Fed s'atténue, l'or et l'argent pourraient avoir du mal à retrouver rapidement leur dynamique. Cependant, un regain de tension sur les marchés actions ou une escalade des risques géopolitiques raviveraient rapidement la demande de valeur refuge. En ce sens, le recul récent ressemble davantage à une pause liée au positionnement qu'à un sommet définitif dans le cycle des métaux précieux.

Points clés à retenir

Le récent recul de l'or et de l'argent reflète un marché qui a progressé avant la clarification, et non un marché qui a perdu ses fondations. L'incertitude politique autour de la Federal Reserve et un dollar plus fort ont entraîné des prises de bénéfices après un rallye exceptionnel. Le fait qu'il s'agisse d'une pause ou d'un sommet dépendra des taux d'intérêt, du dollar et du sentiment de risque mondial dans les semaines à venir.

Analyse technique de l'or

L'or a reculé depuis ses récents sommets après une accélération marquée, le prix s'éloignant de la bande supérieure de Bollinger alors que la volatilité reste élevée. Les bandes de Bollinger restent largement écartées, indiquant que le marché demeure dans un régime de forte volatilité malgré la pause récente.

Les indicateurs de momentum restent tendus : le RSI se maintient juste au-dessus de 70, ce qui suggère que les conditions de surachat persistent même si la dynamique haussière s'est stabilisée. La force de la tendance reste exceptionnellement forte, avec des lectures ADX élevées, indiquant une phase de tendance mature et bien établie. Structurellement, le prix reste bien au-dessus des zones de consolidation antérieures autour de 4 035 $ et 3 935 $, soulignant l'ampleur de la progression précédente.

Analyse technique de l'argent

L'argent a reculé depuis ses récents sommets après une forte extension haussière, le prix s'éloignant de la bande supérieure de Bollinger tout en restant dans une fourchette globalement élevée. Malgré le recul, les bandes de Bollinger restent largement écartées, indiquant que la volatilité demeure élevée par rapport aux périodes précédentes.

Les indicateurs de momentum montrent un assouplissement des conditions : le RSI est retombé de la zone de surachat, signalant une modération de la dynamique haussière plutôt qu'un retournement complet. La force de la tendance reste marquée, avec des lectures ADX toujours élevées, indiquant un environnement de tendance fort et mature. Structurellement, le prix reste bien au-dessus des zones de consolidation antérieures autour de 72 $, 57 $ et 46,93 $, soulignant l'ampleur de la progression précédente.

Ce que le raté d’Azure de Microsoft révèle sur le commerce de l’IA

Le « raté » d’Azure de Microsoft révèle une chose très claire sur le commerce de l’IA : les investisseurs ne récompensent plus la simple promesse – ils veulent des rendements visibles.

Le « raté » d’Azure de Microsoft révèle une chose très claire sur le commerce de l’IA : les investisseurs ne récompensent plus la simple promesse – ils veulent des rendements visibles. Une croissance d’Azure de 39 %, légèrement inférieure aux attentes, a suffi à déclencher une chute de 10 % et à effacer environ 360 milliards de dollars de capitalisation boursière, malgré le fait que Microsoft ait dépassé les prévisions de chiffre d’affaires et de bénéfices.

Cette réaction marque un tournant. Le commerce de l’IA passe de l’enthousiasme à l’examen minutieux, de l’expansion à l’efficacité. Pour Microsoft, et pour les Big Tech de manière plus large, la question n’est plus de savoir si la demande en IA existe, mais si les dépenses nécessaires pour la capter peuvent se traduire par des profits durables.

Qu’est-ce qui a causé le raté d’Azure de Microsoft ?

En apparence, la performance d’Azure était solide. Les revenus du cloud ont augmenté de 39 % sur un an au trimestre de décembre, nettement devant la plupart des pairs du logiciel d’entreprise. Le problème était le contexte. La croissance a ralenti séquentiellement de 40 %, et les attentes pour les hyperscalers sont devenues si élevées qu’un simple ralentissement fractionnaire peut ébranler la confiance.

La direction a attribué ce manque à des contraintes de capacité plutôt qu’à une faiblesse de la demande. La directrice financière Amy Hood a déclaré que Microsoft avait privilégié les charges de travail internes en IA et les produits propriétaires plutôt que d’allouer les nouveaux GPU disponibles aux clients Azure. Cette décision peut soutenir la stratégie à long terme, mais à court terme, elle a limité la croissance du cloud – et rappelé aux investisseurs que les goulets d’étranglement de l’infrastructure peuvent retarder les rendements même des investissements en IA les plus prometteurs.

Pourquoi cela compte pour le commerce de l’IA

Azure est plus qu’une ligne de revenus ; c’est le principal baromètre du marché pour mesurer la monétisation de l’IA par Microsoft. Lorsque la croissance du cloud ralentit, les investisseurs s’interrogent sur la capacité des dépenses d’investissement record à générer un rendement adéquat. Microsoft a dépensé 37,5 milliards de dollars en investissements au cours du trimestre, principalement liés à l’infrastructure IA, la direction indiquant que ce niveau élevé de dépenses se poursuivra.

Ce déséquilibre entre la hausse des coûts et la croissance plafonnée est ce qui a secoué les marchés. L’analyste de KeyBanc Jackson Ader a déclaré que la croissance d’Azure à taux de change constant avait déçu par rapport aux attentes, tandis que UBS a souligné le peu de preuves que Microsoft 365 Copilot accélère les revenus. Le message des investisseurs est clair : l’IA doit commencer à avoir un impact financier, pas seulement stratégique.

Impact sur les Big Tech et le sentiment du marché

La chute de Microsoft s’est propagée au secteur technologique au sens large. Les actions de logiciels ont fortement chuté, entraînant l’ETF iShares Expanded Tech-Software en baisse de 5 %, tandis que le Nasdaq a également clôturé en baisse.

Le contraste avec le récent rallye post-résultats de Meta a mis en évidence un fossé croissant au sein des Big Tech entre les entreprises qui offrent une expansion des marges à court terme et celles qui absorbent encore d’importants coûts d’investissement.

La réaction augmente également les enjeux pour les prochains résultats d’Amazon et d’Alphabet. Les investisseurs compareront AWS et Google Cloud directement à Azure, cherchant à savoir si le ralentissement du cloud est spécifique à l’entreprise ou s’il s’agit d’une conséquence sectorielle liée à la pression sur l’infrastructure IA. Toute déception pourrait renforcer l’idée que le commerce de l’IA entre dans une phase plus sélective.

Point de vue des experts : réinitialisation, pas effondrement

Malgré la sévérité de la chute, Wall Street n’abandonne pas Microsoft. Plus de 95 % des analystes recommandent toujours l’achat du titre, avec des objectifs de cours moyens impliquant un potentiel de hausse de plus de 40 % par rapport aux niveaux actuels. Bernstein estime que la direction a délibérément privilégié la solidité de la plateforme à long terme au détriment de l’apparence à court terme du cloud, un compromis qui ne sera peut-être clair qu’au fil de plusieurs trimestres.

Ce qui a changé, c’est la tolérance. Les investisseurs sont moins enclins à accorder le bénéfice du doute aux leaders de l’IA sans progrès mesurables sur les marges et la monétisation. Pour Microsoft, les prochains signaux à surveiller sont l’expansion de la capacité Azure, l’adoption de Copilot, et la stabilisation éventuelle des dépenses d’investissement. Le commerce de l’IA n’est pas brisé – il mûrit.

À retenir

Le raté d’Azure de Microsoft n’a pas brisé le commerce de l’IA – il l’a redéfini. Les marchés ne valorisent plus le leadership en IA sur la seule ambition, mais sur la réalisation, les marges et la discipline. Microsoft reste au cœur de l’histoire de l’IA, mais la patience s’amenuise. La prochaine phase du commerce récompensera l’exécution, pas seulement l’échelle.

Analyse technique de Microsoft

Microsoft a reculé après avoir échoué à maintenir ses précédents sommets, évoluant sous plusieurs anciennes zones de résistance et près de la limite inférieure de sa fourchette récente. Les Bandes de Bollinger restent modérément élargies, indiquant une volatilité élevée suite à la récente baisse plutôt qu’un retour à des conditions stables.

Les indicateurs de momentum montrent une stabilisation timide : le RSI remonte vers la médiane après des lectures précédemment plus faibles, suggérant une modération de la pression baissière sans changement directionnel clair. La force de la tendance apparaît mitigée, l’ADX indiquant une activité de tendance mais sans domination directionnelle marquée. Structurellement, le prix reste sous les anciennes zones de résistance autour de 490 $, 510 $ et 545 $, mettant en évidence une configuration graphique caractérisée par une consolidation après une phase corrective plutôt qu’une découverte active des prix.

Pourquoi le Bitcoin n’arrive pas à tenir les 90 000 $ alors que l’or et le pétrole s’envolent

Le Bitcoin a franchi à plusieurs reprises le seuil des 90 000 $ cette année, mais chaque tentative s’est rapidement essoufflée. Alors que la plus grande cryptomonnaie mondiale peine à prendre de l’élan, les transactions macroéconomiques traditionnelles volent la vedette.

Le Bitcoin a franchi à plusieurs reprises le seuil des 90 000 $ cette année, mais chaque tentative s’est rapidement essoufflée. Alors que la plus grande cryptomonnaie mondiale peine à prendre de l’élan, les transactions macroéconomiques traditionnelles volent la vedette. L’or a atteint de nouveaux sommets historiques au-dessus de 5 500 $ l’once, tandis que les prix du pétrole ont grimpé à leur plus haut niveau depuis septembre, redéfinissant les anticipations d’inflation et le comportement des investisseurs.

Le contraste est frappant. Le Bitcoin, souvent présenté comme une couverture contre l’instabilité monétaire, se négocie désormais environ 30 % en dessous de son sommet d’octobre à 126 000 $, alors même que les matières premières prospèrent. Comprendre pourquoi le bitcoin ne parvient pas à tenir les 90 000 $ nécessite d’aller au-delà des récits crypto et d’examiner les forces macroéconomiques qui animent aujourd’hui les marchés mondiaux.

Qu’est-ce qui affaiblit le Bitcoin ?

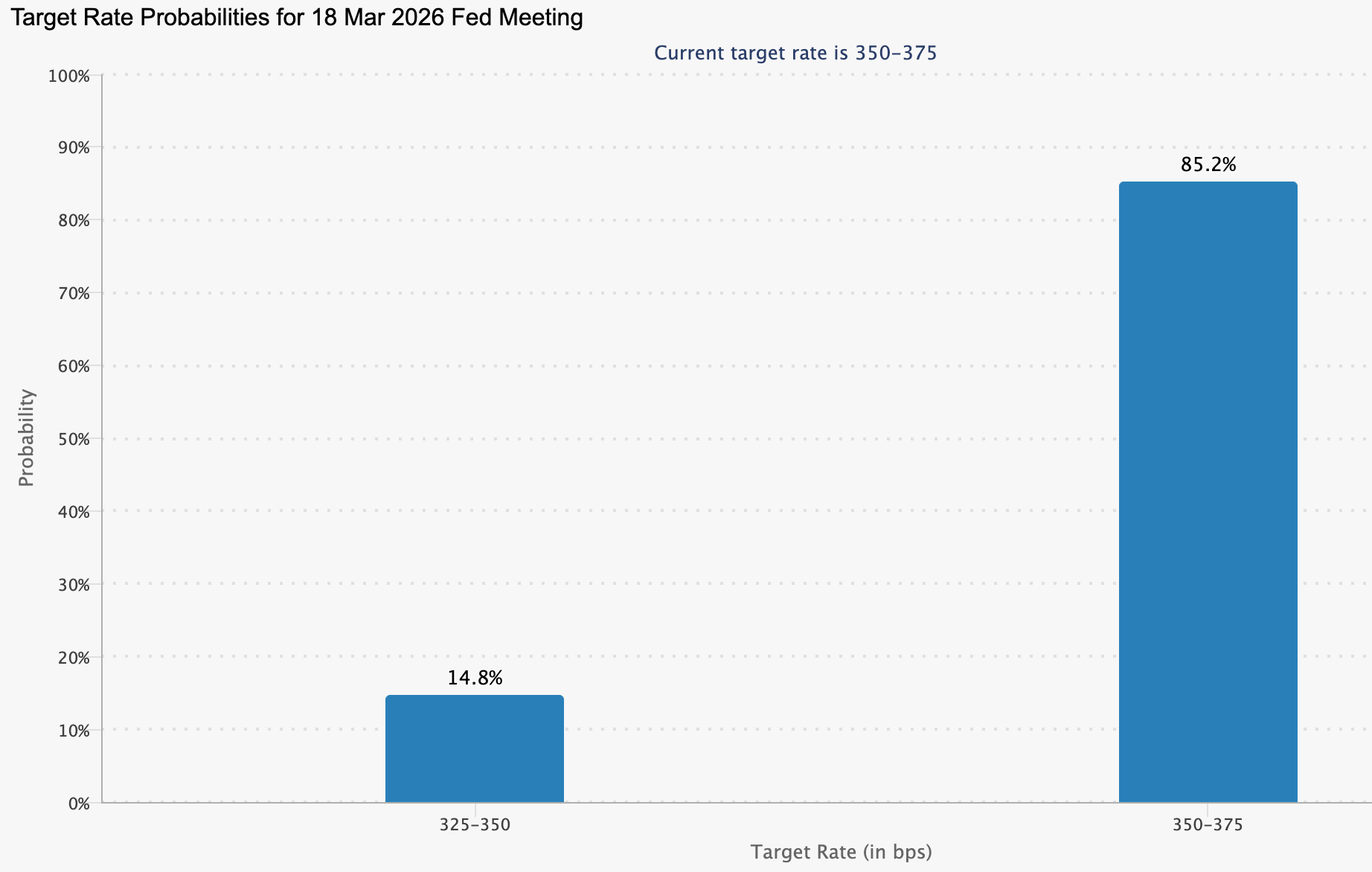

Au cœur des difficultés du bitcoin se trouve un changement dans les anticipations monétaires. La Fed a maintenu les taux d’intérêt inchangés cette semaine, les maintenant dans une fourchette de 3,5 % à 3,75 % et signalant qu’elle souhaite des preuves plus claires d’un ralentissement de l’inflation avant de procéder à une nouvelle baisse. Si la décision était largement attendue, le ton adopté a eu son importance. Il a tempéré les espoirs d’un assouplissement rapide de la liquidité et contribué à stabiliser le dollar américain après plusieurs jours de volatilité.

Ce dollar plus ferme a réduit l’un des récents soutiens du bitcoin. Les précédents épisodes de faiblesse du dollar avaient soutenu les actifs risqués, mais alors que l’indice du dollar a enregistré sa plus forte hausse quotidienne depuis novembre, les capitaux se sont réorientés vers des actifs perçus comme des réserves de valeur plus fiables. Le Bitcoin a brièvement touché les 90 000 $ lors de la séance de mercredi, mais n’a pas réussi à susciter un engouement durable, reculant alors que les traders macroéconomiques se concentraient ailleurs.

Pourquoi l’or et le pétrole remportent la bataille des capitaux

La hausse de l’or a été implacable. Les prix ont augmenté de plus de 60 % au cours de l’année écoulée et ont poursuivi leur progression jusqu’en 2026, portés par la perte de confiance dans les monnaies fiduciaires, les risques géopolitiques et les inquiétudes concernant l’indépendance des banques centrales.

Même Tether, l’émetteur du plus grand stablecoin au monde, a accru son exposition, détenant environ 130 tonnes d’or physique et prévoyant d’allouer jusqu’à 15 % de son portefeuille à l’or.

Le pétrole ajoute une pression supplémentaire. Le brut West Texas Intermediate a grimpé d’environ 12 % ce mois-ci pour dépasser les 64 $ le baril, tandis que le Brent a suivi une trajectoire similaire. La hausse des prix de l’énergie alimente directement l’inflation, augmentant les coûts dans les transports, l’industrie et les biens de consommation. Cette dynamique complique les perspectives de baisse des taux et fragilise des actifs comme le bitcoin, qui bénéficient de conditions financières plus souples.

Pourquoi cela compte pour le Bitcoin

L’incapacité du bitcoin à suivre le rythme de l’or met en lumière une réalité inconfortable. Malgré sa réputation de « or numérique », l’actif continue de se comporter davantage comme un instrument à risque à bêta élevé que comme une couverture défensive. Lorsque les craintes d’inflation augmentent, les investisseurs choisissent l’or. Lorsque le dollar se raffermit, le bitcoin recule.

David Morrison, analyste de marché senior chez Trade Nation, estime que le bitcoin doit franchir et tenir nettement au-dessus des 90 000 $ pour attirer de nouveaux acheteurs. « Cela signifierait que 100 000 $ deviendrait le prochain objectif haussier », a-t-il déclaré, avertissant qu’en l’absence d’un soutien plus solide, un retour sous les 85 000 $ reste plausible. Pour l’instant, la conviction reste fragile.

Impact sur le marché crypto au sens large

Le manque de dynamisme pèse sur l’ensemble du secteur crypto. L’Ether est retombé vers 2 950 $, tandis que Solana, XRP et Dogecoin ont enregistré des pertes intrajournalières plus marquées. Les cryptomonnaies ont constamment sous-performé les matières premières et les actions, même lors des périodes où le dollar s’est affaibli plus tôt ce mois-ci.

Cette divergence renforce l’idée que la crypto reste en marge dans le régime de marché actuel. Alors que les métaux et l’énergie dominent les flux mondiaux, le bitcoin peine à développer un récit indépendant. Les traders le voient de plus en plus réagir aux signaux macroéconomiques externes plutôt que de dicter sa propre tendance.

Perspectives des experts

Les analystes estiment que le prochain mouvement décisif du bitcoin dépendra moins des histoires d’adoption interne que des évolutions macroéconomiques. Alex Kuptsikevich, analyste de marché en chef chez FxPro, note que les précédents rallyes ont coïncidé avec de fortes baisses du dollar. Cette fois, cependant, l’or et l’argent ont capté la majeure partie du potentiel haussier lié à la récente faiblesse des devises.

Techniquement, le bitcoin reste enfermé dans une phase de consolidation. La résistance autour de 89 000–90 000 $ est renforcée par la moyenne mobile à 50 jours, tandis que le support près de 85 000 $ a jusqu’ici tenu. Tant que les pressions inflationnistes ne s’atténuent pas, que les prix du pétrole ne se calment pas ou que la Fed ne signale pas un nouvel assouplissement, le bitcoin devrait rester cantonné dans une fourchette plutôt que de reprendre une forte tendance haussière.

À retenir

L’incapacité du bitcoin à tenir les 90 000 $ n’est pas une histoire propre à la crypto, mais bien une question macroéconomique. Alors que l’or et le pétrole s’envolent, que les risques d’inflation augmentent et que la Fed reste prudente, les capitaux se détournent des actifs spéculatifs. Tant que ces pressions ne s’atténuent pas, le bitcoin risque de rester coincé en consolidation. Le prochain mouvement majeur dépendra des données sur l’inflation, des prix de l’énergie et de l’évolution des anticipations des banques centrales.

Analyse technique du Bitcoin

Le bitcoin reste en phase de consolidation après sa correction depuis les sommets, le prix évoluant près de la moitié inférieure de sa fourchette récente et se maintenant au-dessus de la zone des 84 700 $. Les Bandes de Bollinger se sont resserrées par rapport à l’expansion précédente, indiquant une volatilité réduite et un ralentissement de l’élan directionnel.

Les indicateurs de momentum affichent un profil plus faible, avec le RSI passant sous la ligne médiane, reflétant un affaiblissement de la dynamique haussière après une brève tentative de reprise. La force de la tendance reste élevée, comme en témoignent les lectures élevées de l’ADX, bien que les indicateurs directionnels suggèrent que la tendance a perdu de l’élan. Structurellement, le prix continue d’osciller sous les anciennes zones de résistance autour de 107 000 $ et 114 000 $, ce qui indique un environnement de marché caractérisé par la consolidation plutôt que par la découverte active des prix.

Quelles perspectives pour les Magnificent 7 après la pause de la Fed

L’avenir des Magnificent 7 ne dépend plus de la poursuite de la croissance, mais du prix que les investisseurs sont prêts à payer pour celle-ci.

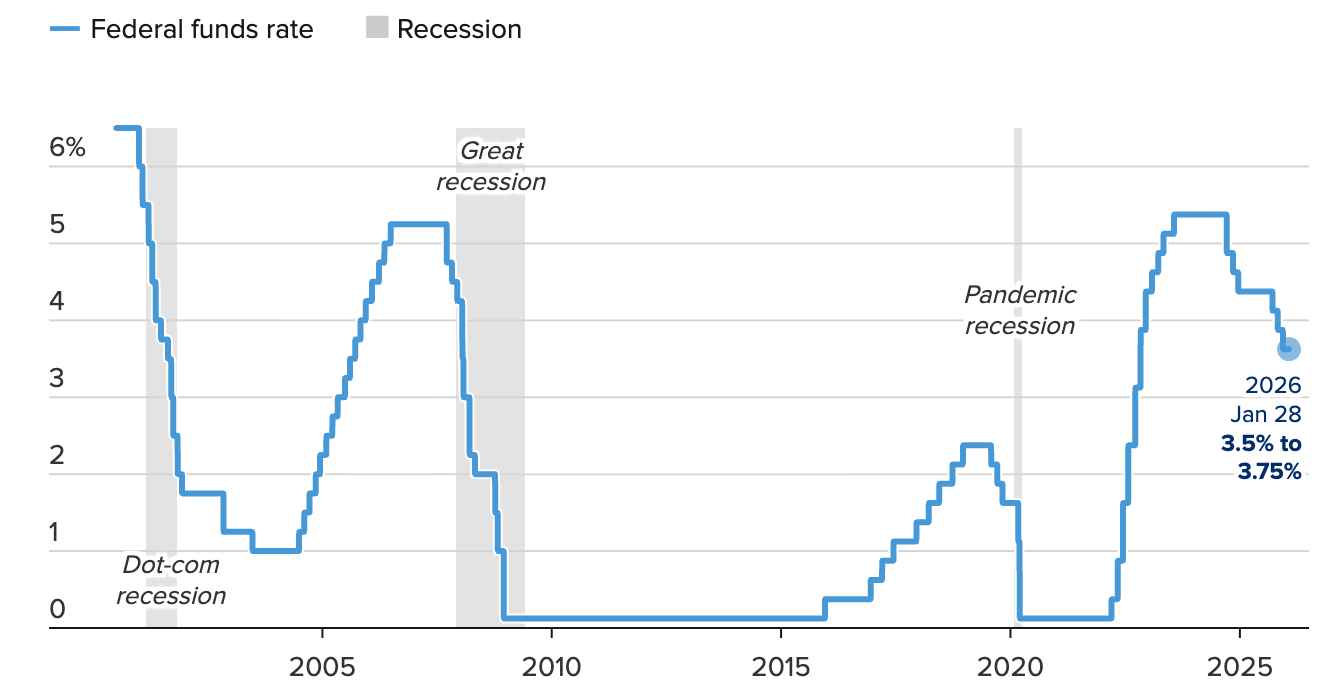

L’avenir des Magnificent 7 ne dépend plus de la poursuite de la croissance, mais du prix que les investisseurs sont prêts à payer pour celle-ci. La décision de la Federal Reserve de maintenir les taux à 3,50–3,75 %, après une baisse de 175 points de base depuis septembre 2024, supprime un important soutien macroéconomique qui a discrètement soutenu les valorisations des grandes entreprises technologiques au cours de l’année écoulée.

Alors que l’inflation est toujours qualifiée de « quelque peu élevée », le message est clair : le soutien de la politique monétaire est en pause. Cette pause intervient alors que Microsoft, Meta et Tesla ont révélé le véritable coût de la révolution de l’IA.

Les résultats ont dépassé les attentes, mais les dépenses d’investissement ont bondi, les marges ont été scrutées, et les marchés ont réagi avec prudence plutôt qu’enthousiasme. La prochaine phase pour les Magnificent 7 sera déterminée moins par les gros titres sur l’innovation que par l’exécution, la discipline et les rendements.

Qu’est-ce qui motive les Magnificent 7 ?

Au niveau macroéconomique, la position de la Fed a modifié le contexte d’investissement. Les décideurs ont affiché leur confiance dans la dynamique économique à l’approche de 2026, notant la stabilisation du chômage et une inflation qui reste supérieure à l’objectif. Deux votes dissidents en faveur d’une baisse modérée de 25 points de base ont reflété un débat, non une urgence. Pour les marchés actions, cela suggère que les taux d’intérêt pourraient rester restrictifs plus longtemps, relevant la barre pour les valeurs de croissance.

Au niveau des entreprises, l’intelligence artificielle continue de dominer la stratégie. Les dépenses d’investissement de Microsoft ont bondi de 66 % sur un an pour atteindre 37,5 milliards de dollars, tandis que Meta a relevé ses prévisions de dépenses d’investissement pour l’exercice 2026 jusqu’à 135 milliards de dollars. Ces chiffres reflètent un changement structurel plutôt qu’un simple cycle conjoncturel. L’IA n’est plus un levier de croissance optionnel : elle constitue une infrastructure de base qui exige des investissements soutenus, quel que soit le sentiment du marché.

Pourquoi est-ce important

La réaction aux résultats a révélé un changement important dans le comportement du marché. Microsoft a publié des chiffres solides, avec un bénéfice de 4,14 $ par action dépassant les attentes, mais son action a reculé après la clôture. Le chiffre d’affaires d’Azure est ressorti légèrement en dessous du consensus, et les investisseurs se sont concentrés sur l’envolée des engagements liés à l’IA plutôt que sur les profits à court terme.

Cette réaction souligne une tendance plus large : les marchés deviennent moins indulgents. « La phase de construction de l’IA est désormais intégrée dans les cours. Ce que les investisseurs veulent voir, c’est la monétisation », a déclaré Dan Ives, analyste chez Wedbush, avertissant que la discipline en matière de capital différenciera de plus en plus les gagnants des retardataires. Pour les Magnificent 7, la taille ne suffit plus à justifier des valorisations premium.

Impact sur les marchés et l’écosystème de l’IA

Les données récentes ont montré que l’impact immédiat sur le marché a été inégal. Le Nasdaq s’est arrêté juste en dessous de ses records, tandis que les contrats à terme sur le Dow ont reculé sous le poids de Microsoft dans l’indice. Nvidia, souvent considérée comme le meilleur indicateur de l’IA, a légèrement baissé lors des échanges prolongés malgré une solidité technique persistante, suggérant une consolidation plutôt qu’une capitulation.

Au-delà des actions, les effets de contagion étaient visibles ailleurs. Les prix de l’or et de l’argent ont augmenté alors que les investisseurs se couvraient contre le risque de valorisation et l’incertitude politique, tandis que le pétrole brut a progressé dans l’anticipation que l’expansion des data centers soutiendra la demande énergétique. Les décisions des Magnificent 7 influencent désormais les flux de capitaux bien au-delà du secteur technologique.

Perspectives des experts

À l’avenir, les observateurs du marché estiment que la prochaine phase pour les Magnificent 7 dépendra de la capacité des investissements dans l’IA à se traduire par une rentabilité durable. Les résultats de Tesla illustrent cette tension. Si les bénéfices ont dépassé les attentes, le chiffre d’affaires a déçu, et l’entreprise prévoit de dépasser 20 milliards de dollars de dépenses d’investissement en 2026, soit plus du double du niveau de l’an dernier. L’ambition reste forte, mais la patience des investisseurs n’est peut-être pas illimitée.

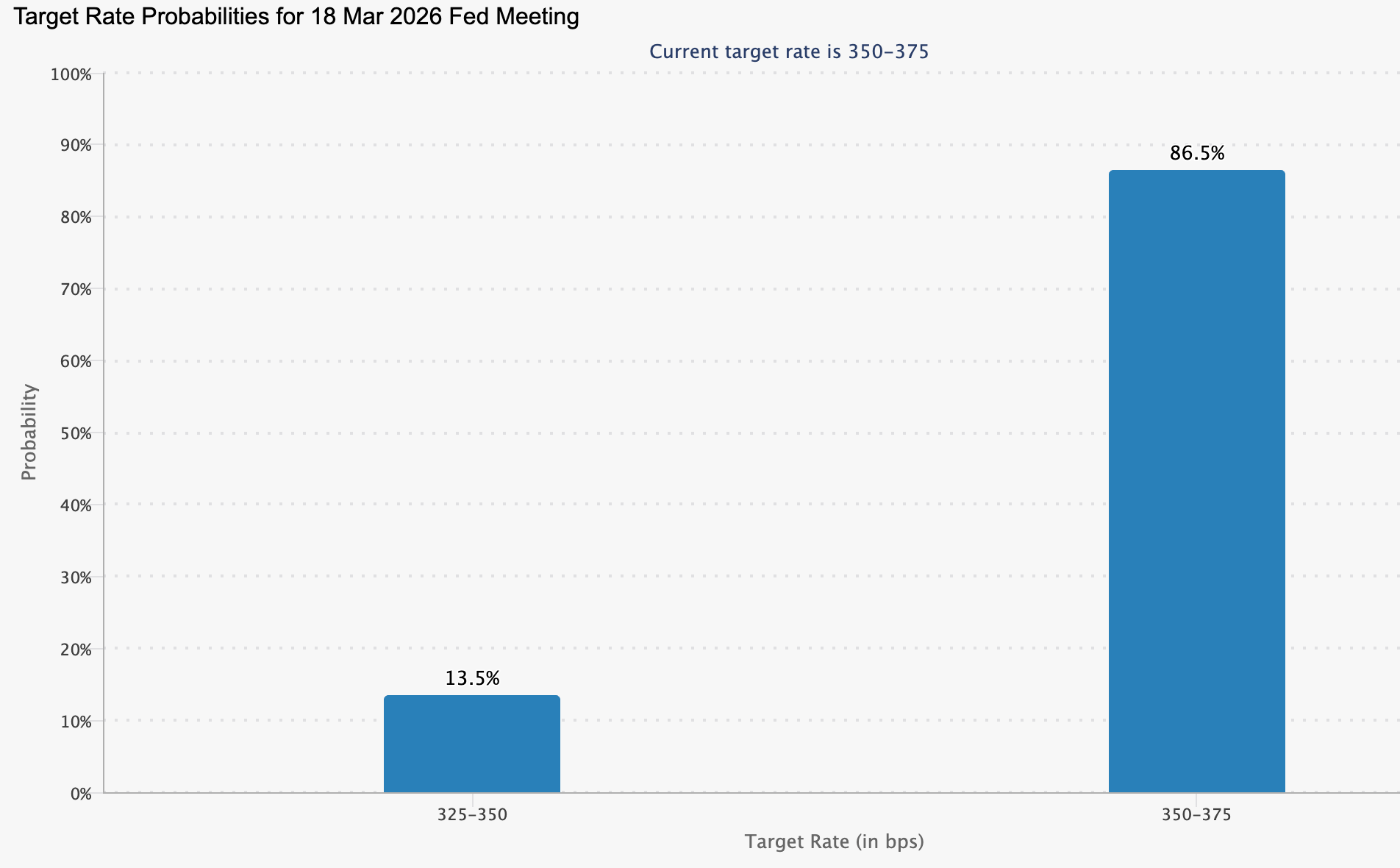

Des signaux clés arriveront dans les prochaines semaines. Les résultats de Nvidia permettront de vérifier si la demande en IA continue de justifier les valorisations actuelles, tandis que les prochaines données sur l’inflation façonneront les attentes pour la réunion du FOMC des 17 et 18 mars.

Avec des taux en pause et un coût du capital en hausse, les Magnificent 7 entrent dans une phase où la performance sera dictée par les rendements, non par les récits.

À retenir

La pause de la Fed a déplacé le débat autour des Magnificent 7, passant de la dynamique à la durabilité. La croissance de l’IA reste puissante, mais le coût du leadership augmente rapidement. Les investisseurs commencent à poser des questions plus exigeantes sur les rendements du capital. La suite dépendra de la capacité des résultats à justifier l’ampleur de l’ambition dans un environnement de taux durablement élevés.

L'or au-dessus de 5 000 $: pourquoi le marché haussier n'est pas terminé

Le franchissement par l'or du seuil des 5 000 $ l'once a fait plus que briser un niveau psychologique : il a rendu obsolètes de nombreuses prévisions de Wall Street, selon les analystes.

Le franchissement par l'or du seuil des 5 000 $ l'once a fait plus que briser un niveau psychologique : il a rendu obsolètes de nombreuses prévisions de Wall Street, selon les analystes. Les prix ont atteint un record proche de 5 600 $ cette semaine, prolongeant des gains de plus de 10 % en quelques jours et de plus de 27 % cette année, après un rallye de 64 % en 2025. L'argent a suivi de près, grimpant vers 120 $ l'once alors que les investisseurs recherchent une exposition moins coûteuse aux mêmes forces qui soutiennent l'or.

Ce qui distingue ce rallye, ce n'est pas seulement sa rapidité, mais aussi ses fondations. La demande s'accélère chez les banques centrales, les institutions et les investisseurs particuliers, tandis que l'offre reste obstinément limitée. Avec la convergence des risques géopolitiques, des inquiétudes sur la dette souveraine et de la diversification des réserves, la flambée de l'or soulève une question plus large : s'agit-il de la fin d'un cycle – ou du début d'une revalorisation structurelle ?

Qu'est-ce qui alimente la flambée de l'or ?

L'évolution du prix de l'or s'explique surtout par ce qui n'a pas changé. La croissance de l'offre reste lente et prévisible, augmentant d'environ 1 à 2 % par an. Des prix plus élevés ne suffisent pas à débloquer une nouvelle production, car le développement de mines peut prendre des années, voire des décennies. Lorsque l'or s'envole, c'est presque toujours la demande – et non l'offre – qui en est la cause.

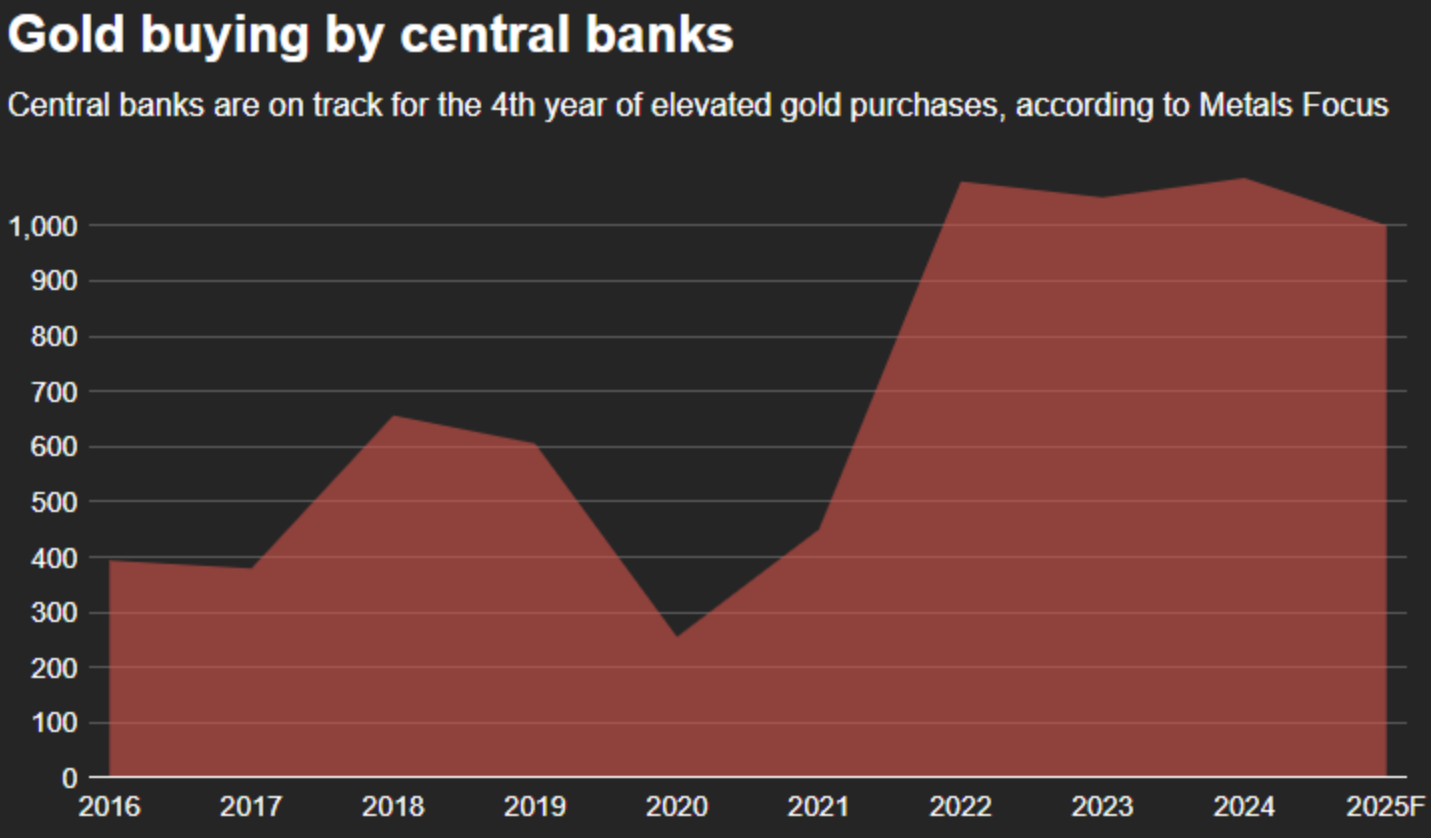

Cette demande a changé de cap de façon décisive. Les banques centrales, autrefois vendeuses persistantes, sont devenues des acheteuses agressives. Les achats annuels ont dépassé 1 000 tonnes en 2024 et 2025, soit plus du double de la moyenne à long terme.

Le gel des réserves de change de la Russie a marqué un tournant, soulignant la vulnérabilité des réserves en devises fiduciaires et renforçant l'attrait de l'or en tant qu'actif sans risque de contrepartie.

La demande d'investissement a amplifié le mouvement. Après des années de sorties sur les ETF, les fonds adossés à l'or ont enregistré des entrées en 2025, dépassant celles observées lors de la crise financière de 2008 et approchant les extrêmes de la période pandémique. Parallèlement, les marchés physiques se sont resserrés, avec une forte demande de détail signalée en Asie, les acheteurs réagissant à la rareté visible plutôt qu'à un élan spéculatif.

Pourquoi c'est important

La hausse de l'or au-dessus de 5 000 $ n'est pas qu'une histoire de matière première : elle reflète un changement plus profond dans la perception du risque par les investisseurs. La confiance dans les actifs refuges traditionnels, en particulier les obligations d'État, s'est affaiblie à mesure que la dette augmente et que les rendements réels peinent à suivre l'inflation et l'incertitude budgétaire. L'idée d'actifs « sans risque » est discrètement réévaluée.

Cela a modifié le rôle de l'or dans les portefeuilles. « L'or n'est plus seulement une couverture de crise ou contre l'inflation ; il est de plus en plus perçu comme une réserve de valeur neutre et fiable à travers une large gamme de régimes macroéconomiques », ont récemment noté les analystes d'OCBC. Ce changement de perspective explique pourquoi les corrections ont été brèves et limitées, même alors que les prix évoluent en territoire inconnu.

Impact sur les marchés et les investisseurs

Le rallye a déclenché une boucle de rétroaction sur l'ensemble des métaux précieux. À mesure que le prix de l'or grimpe, l'argent attire les investisseurs exclus du métal jaune. L'argent au comptant a dépassé 117 $ cette semaine après avoir brièvement touché un record proche de 119 $, gagnant plus de 60 % cette année. Les analystes de Standard Chartered prévoient un nouveau déficit du marché en 2026, citant la faiblesse des stocks hors sol comme contrainte principale.

La force de l'or a également persisté malgré des vents contraires qui, normalement, limiteraient les gains. La Fed a maintenu ses taux d'intérêt inchangés cette semaine, et les bons résultats des grandes entreprises technologiques américaines ont soutenu le dollar et les actifs risqués. Pourtant, l'or est resté élevé, signalant que la politique monétaire n'est plus le moteur dominant.

Le comportement des institutionnels renforce cette vision. Des groupes d'investissement axés sur la crypto ont annoncé leur intention d'allouer jusqu'à 15 % de leurs portefeuilles à l'or physique, combinant des couvertures numériques et traditionnelles contre la dépréciation monétaire. Les flux vers l'or sont de plus en plus défensifs et stratégiques, et non spéculatifs.

Perspectives des experts

Le rythme du rallye suggère que la volatilité sera au rendez-vous. Les analystes avertissent que l'ascension parabolique de l'or augmente le risque de corrections à court terme à mesure que les positions deviennent tendues. Cependant, la plupart estiment que toute correction sera perçue comme une opportunité plutôt qu'un retournement, compte tenu de la vigueur de la demande sous-jacente.

À plus long terme, les comparaisons historiques offrent un éclairage. À la fin des années 1970, les plus fortes hausses de l'or sont survenues en fin de cycle, avec des prix en hausse de plus de 120 % en une seule année. Lorsque le marché haussier actuel est superposé à cette période sur une échelle logarithmique, l'alignement suggère une fourchette potentielle de 8 700 à 9 000 $ avant la fin 2026. Il ne s'agit pas d'une prévision, mais d'un scénario fondé sur la croissance persistante de la demande et une offre structurellement limitée (Source : Reuters analysis, janvier 2026).

À retenir

L'or au-dessus de 5 000 $ n'est pas le signe d'un essoufflement du rallye : c'est la preuve que les anciens cadres de valorisation ne sont plus pertinents. La demande des banques centrales et des investisseurs continue de surpasser une offre contrainte, tandis que la confiance dans les actifs en devises fiduciaires s'érode. La volatilité est probable, mais les forces qui poussent l'or à la hausse restent structurelles et mondiales. Le véritable enjeu est désormais de savoir si ces pressions vont s'intensifier à mesure que les marchés s'enfoncent dans 2026.

Analyse technique de l'or

L'or a poursuivi son accélération en phase de découverte de prix, atteignant de nouveaux sommets au-dessus de la zone des 5 500 $ US et continuant d'évoluer le long de la Bollinger Band supérieure. Les bandes de Bollinger restent largement écartées, soulignant une volatilité soutenue et un momentum directionnel persistant après la dernière envolée.

Les indicateurs de momentum montrent des conditions extrêmes : le RSI grimpe fortement et reste profondément en zone de surachat, tandis que l'ADX est exceptionnellement élevé, signalant une phase de tendance très forte et mature. Structurellement, le prix reste bien au-dessus des anciennes zones de consolidation autour de 4 035 $ et 3 935 $, soulignant l'ampleur et la persistance de la progression. Dans l'ensemble, le graphique illustre un environnement prolongé, dominé par le momentum, caractérisé par une forte intensité de tendance, une volatilité élevée et une découverte active des prix.

Pourquoi le XRP recule malgré l'afflux de capitaux institutionnels

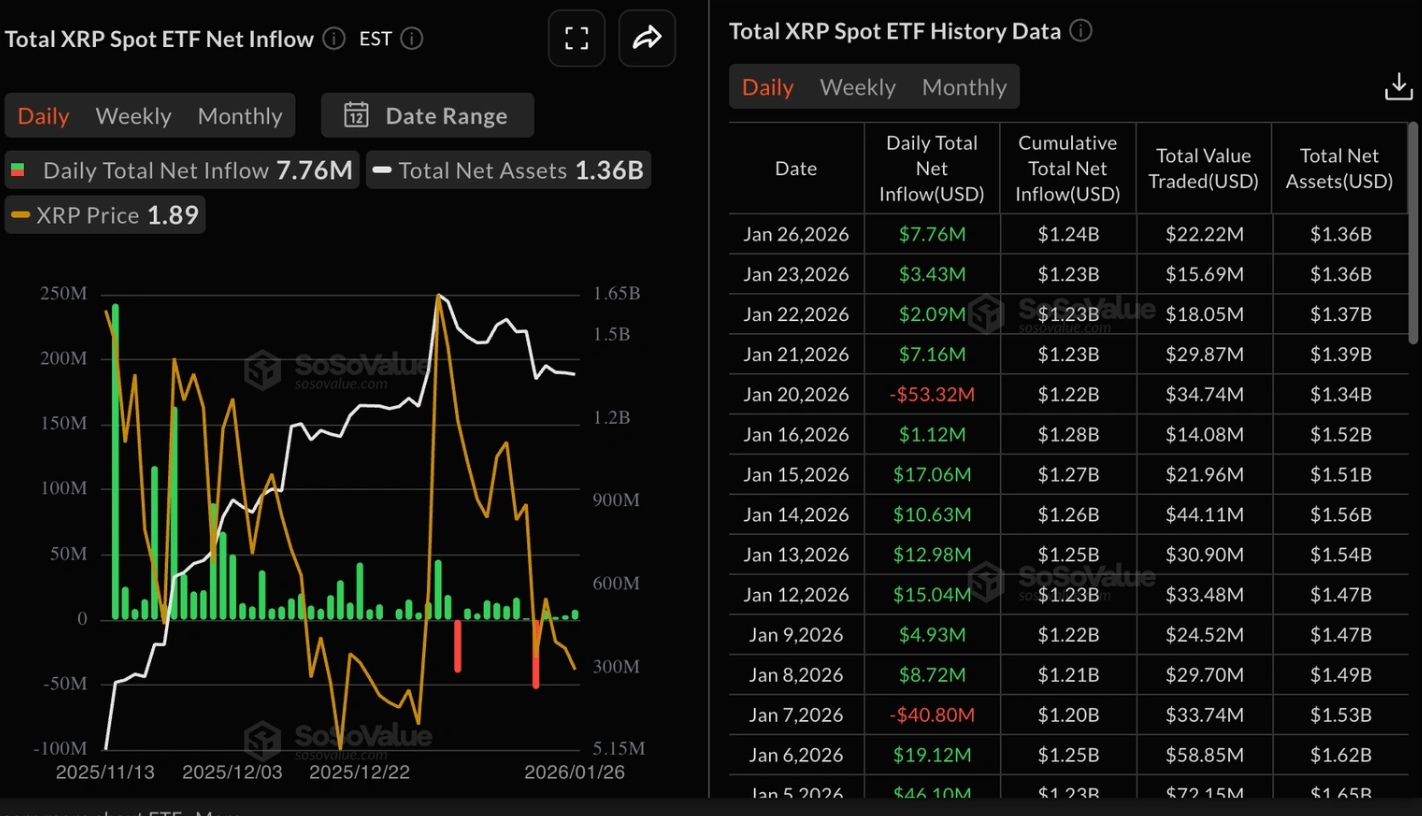

L’évolution du prix du XRP raconte une histoire familière dans la crypto : les analystes affirment que les institutions continuent d’acheter tandis que les traders particuliers se retirent discrètement. Les entrées dans les ETF spot sur le XRP ont bondi à près de 8 millions de dollars en une seule séance, prolongeant une série de quatre jours de demande institutionnelle.

L’évolution du prix du XRP raconte une histoire familière dans la crypto : les analystes affirment que les institutions continuent d’acheter tandis que les traders particuliers se retirent discrètement. Les entrées dans les ETF spot sur le XRP ont bondi à près de 8 millions de dollars en une seule séance, prolongeant une série de quatre jours de demande institutionnelle. Pourtant, la dynamique des prix continue de s’affaiblir, pénalisée par la baisse de l’activité sur les contrats à terme et la diminution de la liquidité.

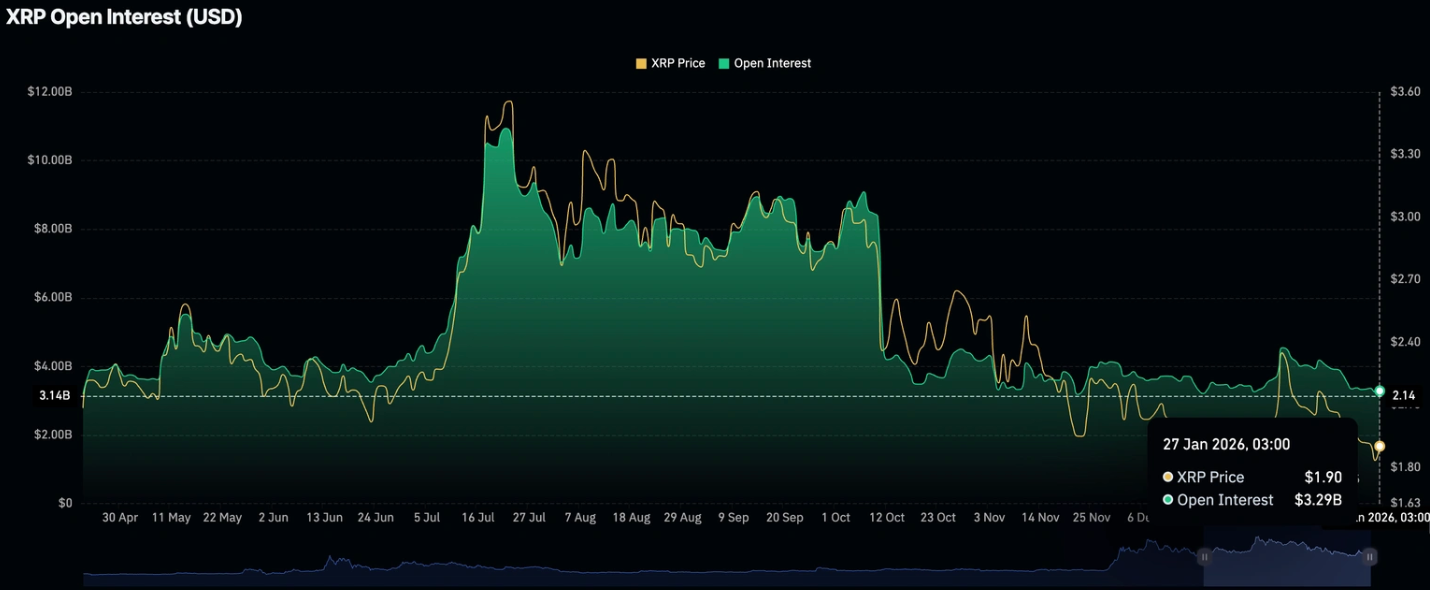

Dans le même temps, l’open interest sur les contrats à terme XRP a chuté à des niveaux proches des plus bas annuels, autour de 3,29 milliards de dollars, signalant un affaiblissement de la conviction chez les traders à effet de levier.

Ce déséquilibre croissant entre les flux institutionnels et la participation des particuliers façonne les perspectives à court terme du XRP et soulève des questions sur la capacité de la seule demande des ETF à stabiliser les prix.

Qu’est-ce qui provoque le glissement du XRP ?

Le principal facteur de pression sur le XRP provient actuellement du marché des produits dérivés. L’open interest sur les contrats à terme, qui reflète la valeur totale des positions à effet de levier en cours, évolue juste au-dessus de son plus bas annuel. Lorsque l’open interest diminue, cela signifie généralement que les traders ferment des positions plutôt qu’ils n’en ouvrent de nouvelles, ce qui réduit l’élan spéculatif et affaiblit le soutien des prix.

Cette tendance n’est pas propre au XRP. Sur l’ensemble du marché crypto, l’activité sur les contrats à terme s’est fortement contractée. L’open interest total sur les cryptos est tombé à 128 milliards de dollars, son niveau le plus faible depuis début janvier, selon CoinGlass. À mesure que la liquidité se tarit, les altcoins sont généralement les premiers à en souffrir, en particulier ceux comme le XRP qui dépendent fortement de la spéculation pour alimenter les mouvements de prix à court terme.

Pourquoi c’est important

Malgré la faiblesse du marché des dérivés, l’intérêt institutionnel pour le XRP reste intact. Les données de SoSoValue montrent que les ETF spot sur le XRP ont attiré près de 8 millions de dollars d’entrées lundi, soit plus du double du total de vendredi. Les entrées cumulées atteignent désormais 1,24 milliard de dollars, avec des actifs nets à 1,36 milliard de dollars, ce qui témoigne d’une demande soutenue de la part des investisseurs de long terme.

Cependant, ce soutien institutionnel a ses limites. Comme l’explique Samer Hasn, Senior Market Analyst chez XS.com, « la liquidité se réduit sur tous les canaux », notant que les récentes entrées dans les ETF sont intervenues après 1,3 milliard de dollars de sorties la semaine précédente. Sans l’apport de volume et de levier des traders particuliers, les achats d’ETF peuvent ralentir la baisse des prix, mais auront du mal à déclencher une reprise significative.

Impact sur le marché crypto

La faiblesse du XRP reflète un changement plus large dans le comportement du marché. Alors que l’incertitude macroéconomique persiste, les capitaux se sont détournés des actifs spéculatifs vers des valeurs refuges. Au sein de la crypto, cela a favorisé le Bitcoin au détriment des altcoins, laissant des tokens comme le XRP exposés lorsque les conditions de liquidité se resserrent.

L’effet est déjà visible dans l’évolution des prix. Le XRP a récemment enregistré sept séances consécutives de baisse, prolongeant une tendance de fond où il a reculé lors de 13 des 14 derniers jours de trading. Dans un environnement de faible liquidité, même une pression vendeuse modérée peut faire baisser les prix, renforçant le sentiment baissier et décourageant de nouveaux entrants.

Perspectives des experts

Les analystes restent prudents quant aux perspectives à court terme du XRP. Si les entrées dans les ETF offrent un soutien structurel, elles ne suffisent pas à compenser la baisse de la participation sur les dérivés. Une reprise durable nécessiterait probablement un rebond de l’open interest sur les contrats à terme, accompagné d’une amélioration des volumes de trading et d’un appétit pour le risque plus large.

Pour l’instant, le XRP semble vulnérable à une nouvelle baisse si les conditions de liquidité ne s’améliorent pas. Les traders surveilleront de près tout signe d’un regain d’intérêt spéculatif, en particulier une stabilisation de l’open interest ou un changement de sentiment sur l’ensemble du marché crypto. D’ici là, les flux institutionnels pourraient agir comme un tampon plutôt que comme un catalyseur.

À retenir

Le recul du XRP met en lumière un écart croissant entre l’intérêt institutionnel et la participation des particuliers. Si les entrées dans les ETF continuent d’apporter un soutien, la baisse de l’activité sur les dérivés et la contraction de la liquidité pèsent sur les prix. Tant que la demande spéculative ne reviendra pas, le XRP pourrait rester sous pression. Le prochain signal clé à surveiller sera un éventuel redressement de l’open interest sur les contrats à terme.

Analyse technique du XRP

Le XRP se stabilise après une forte progression suivie d’un repli, le prix consolidant désormais autour de la zone médiane de sa structure récente. Les Bandes de Bollinger se sont resserrées après une expansion précédente, indiquant une contraction de la volatilité alors que la dynamique directionnelle s’est atténuée.

Les indicateurs de momentum reflètent cette modération : le RSI progresse lentement vers la ligne médiane, suggérant une amélioration de la dynamique par rapport aux niveaux précédemment plus faibles, sans retour en zone de surachat. La force de la tendance reste présente mais moins marquée, les lectures de l’ADX indiquant un ralentissement de l’intensité directionnelle par rapport aux phases antérieures.

Structurellement, le prix reste encadré entre les zones supérieures proches de 2,40–2,60 $ et la région inférieure autour de 1,80 $, reflétant un environnement de marché caractérisé par la consolidation plutôt que par la découverte active des prix.

Pourquoi une légende de Wall Street affirme que les prix sont « presque garantis » de chuter de 50 % tandis que Citi vise 150 $

L’argent n’a pas seulement progressé, il a explosé, bondissant de près de 3x en un an et franchissant la barre des 100 $/oz, alors même que l’un des stratèges les plus célèbres de Wall Street avertit que le métal est « presque garanti » de chuter d’environ 50 % à partir d’ici.

L’argent n’a pas seulement progressé, il a explosé, bondissant de près de 3x en un an et franchissant la barre des 100 $/oz, alors même que l’un des stratèges les plus célèbres de Wall Street avertit que le métal est « presque garanti » de chuter d’environ 50 % à partir d’ici. L’ancien stratège en chef de JPMorgan, Marko Kolanovic, estime que la hausse parabolique de l’argent est un exemple classique de bulle spéculative.

À quel point la hausse de l’argent est-elle extrême ?

Au cours de l’année écoulée, l’argent est passé de la zone des 30 $ à des sommets historiques en séance autour de 115–118 $ l’once, offrant un gain d’environ 250–270 % et surpassant l’or ainsi que la plupart des grands indices boursiers.

Citi note que cette envolée a déjà propulsé l’argent à un record historique en séance près de 117,7 $, comprimant le ratio or/argent sous 50 et soulignant à quel point la dynamique s’est brutalement inversée en faveur de l’argent. Pour rappel, la dernière grande flambée en 2011 s’était arrêtée près de 50 $ avant un marché baissier prolongé, ce qui rend le niveau de prix actuel sans précédent en valeur nominale.

Les analystes notent que ce mouvement a transformé l’argent, autrefois métal précieux discret, en un actif de momentum qui fait la une, avec des variations intrajournalières à deux chiffres. Une telle volatilité est typique des phases finales des booms de matières premières, où les flux marginaux et le sentiment, et non les fondamentaux lents, dominent l’évolution des prix.

Le scénario baissier : le krach de 50 % « presque garanti » selon Kolanovic

L’avertissement de Kolanovic est sans détour : il affirme que l’argent est « presque garanti de chuter d’environ 50 % depuis ces niveaux d’ici un an environ », arguant que la flambée actuelle porte tous les signes d’une bulle spéculative.

Il pointe l’achat sur momentum, les comportements de trading façon « meme » et les positions macro de peur comme moteurs principaux, plutôt qu’une amélioration durable des fondamentaux sous-jacents. Selon lui, l’argent se négocie moins comme une valeur refuge traditionnelle et davantage comme un instrument macro à effet de levier, susceptible de déraper violemment dans les deux sens.

La logique s’appuie sur l’histoire : les matières premières qui deviennent paraboliques plafonnent rarement en douceur ; elles ont tendance à revenir brutalement à la moyenne lorsque les positions se défont et que les acheteurs marginaux disparaissent. Le krach de l’argent en 2011 et les cycles boom-bust des années 1970 sont souvent cités comme exemples où de fortes corrections ont suivi des pics euphoriques, sans pour autant mettre fin aux tendances séculaires de long terme.

Kolanovic souligne que, contrairement aux actifs purement fictifs, les bulles sur les matières premières finissent par se heurter à la réalité physique : des prix élevés détruisent la demande industrielle, accélèrent le recyclage et incitent à l’arrivée de nouvelles offres couvertes.

Le scénario haussier : l’objectif de 150 $ de Citi et « l’or sous stéroïdes »

À l’inverse, l’équipe matières premières de Citi est devenue tactiquement plus haussière, relevant son objectif de prix de l’argent à 0–3 mois à 150 $ l’once, ce qui implique encore 30–40 % de potentiel de hausse par rapport aux niveaux récents. Maximilian Layton de Citi écrit : « Nous restons tactiquement haussiers et relevons notre objectif de prix à 0–3 mois à 150 $/oz », qualifiant le comportement actuel de l’argent de « gold squared » ou « or sous stéroïdes » alors que les flux de capitaux recherchent des couvertures macro.

La banque estime que la hausse est principalement alimentée par les flux de capitaux et la demande spéculative plutôt que par les fondamentaux traditionnels, mais pense que ces flux ont encore de la marge avant que le marché ne paraisse cher par rapport à l’or.

Citi met en avant trois soutiens principaux : des risques géopolitiques accrus, des inquiétudes renouvelées sur l’indépendance de la Federal Reserve, et une forte demande d’investissement et spéculative menée par les investisseurs chinois et asiatiques.

Les rapports indiquent que l’offre physique hors États-Unis semble tendue, avec des primes élevées sur les marchés clés et des déficits persistants attendus dans les années à venir. Dans ce contexte, l’argent devrait continuer à s’envoler avant toute normalisation majeure, surtout si les flux de détail suiveurs de tendance en Chine et ailleurs continuent d’affluer sur le marché.

Demande industrielle, solaire et risque de substitution

Sous la mousse spéculative, l’argent reste un métal industriel de base : les applications industrielles représentent désormais environ 58 % de la demande mondiale d’argent, avec des usages clés dans les énergies renouvelables, l’électronique et l’automobile.

Le Silver Institute et Metals Focus prévoient une demande industrielle d’environ 700 millions d’onces, tirée en grande partie par le photovoltaïque, où la conductivité de l’argent le rend essentiel pour les cellules solaires. Les estimations récentes suggèrent que le solaire pourrait représenter à lui seul environ 19–20 % de la demande totale d’argent en 2024, soit environ 230 millions d’onces, et que la demande solaire a presque doublé par rapport à 2022.

Dans le même temps, les prix élevés accélèrent déjà la « sobriété argent » et la substitution par des métaux de base moins chers dans certaines applications. Les rapports industriels décrivent des fabricants de modules majeurs comme LONGi cherchant à réduire la quantité d’argent dans leurs cellules solaires, explorant la métallisation à base de cuivre et d’autres innovations pour limiter l’exposition aux coûts.

Cela crée une tension : une offre structurellement tendue et une demande verte en plein essor soutiennent le scénario haussier, mais des prix très élevés préparent aussi le terrain à une future destruction de la demande et à la substitution : c’est exactement la dynamique que Kolanovic met en garde.

Positionnement, ETF, Chine et le nouveau trade momentum

Ce rallye de l’argent diffère des cycles précédents car le centre de gravité spéculatif se situe ailleurs. Citi observe que plusieurs signaux historiquement baissiers – comme la baisse des avoirs mondiaux en ETF argent et le recul des positions sur le COMEX – n’ont pas freiné la hausse des prix, ce qui indique que l’essentiel des achats provient des marchés à terme et OTC asiatiques plutôt que des ETF occidentaux.

Les analyses relèvent que les traders de détail chinois ont joué un rôle clé, poussant les autorités à durcir les conditions, notamment en relevant les marges sur les contrats à terme et en limitant les nouvelles souscriptions à un grand ETF argent domestique.

Les véhicules occidentaux comme iShares Silver Trust, Aberdeen Standard Physical Silver et Sprott Physical Silver Trust restent des portes d’entrée importantes pour les investisseurs macro et particuliers, mais ils ne semblent plus être les principaux moteurs marginaux de cette dernière phase de hausse.

L’avertissement de Kolanovic présente explicitement les ETF argent comme des trades macro surpeuplés, exposés à un risque de débouclage brutal, tandis que des produits baissiers axés sur les ETF ont émergé pour permettre aux investisseurs de se positionner contre ce que certains qualifient de « manie parabolique ». Les deux camps, haussier et baissier, s’accordent implicitement sur un point crucial : le positionnement est extrême, et tout changement de flux pourrait entraîner des mouvements très importants dans un sens comme dans l’autre sur une courte période.

Ce qu’une correction de 50 % ou un pic à 150 $ pourrait signifier

Les observateurs du marché notent que si Kolanovic a raison et que l’argent se négocie à environ la moitié de son prix récent d’ici fin 2026, un passage de 110–115 $ à la zone des 50–60 $ infligerait de lourdes pertes aux acheteurs de fin de cycle, aux traders à effet de levier et aux producteurs à coûts élevés. Une telle correction serait douloureuse mais pas sans précédent historique, si l’on se réfère aux précédents krachs de l’argent et d’autres matières premières. Elle pourrait aussi soulager la pression sur les utilisateurs industriels et accélérer un rééquilibrage où la sobriété et la substitution ralentissent, la demande se stabilise et le métal pose potentiellement les bases d’une nouvelle jambe haussière séculaire.

Si le scénario haussier tactique de Citi se réalise, un pic à 150 $ comprimerait encore le ratio or/argent et consacrerait l’argent comme l’expression à bêta élevé de la peur macro et de la liquidité.

Cependant, de tels niveaux intensifieraient probablement les réponses politiques sur les marchés clés – via un durcissement des règles de marge, des restrictions sur l’accès spéculatif ou d’autres mesures – et accéléreraient les efforts dans le solaire et l’électronique pour éliminer l’argent d’un maximum d’applications. Citi elle-même prévient que, même si l’équilibre offre-demande à moyen-long terme reste tendu, la volatilité à court terme pourrait augmenter après une telle envolée.

À retenir

L’argent se trouve désormais à un point d’inflexion entre momentum et retour à la moyenne. D’un côté, Citi voit de puissants flux macro, une offre physique tendue et une demande spéculative pouvant pousser les prix jusqu’à 150 $ à court terme. De l’autre, Marko Kolanovic avertit que l’histoire est rarement clémente avec les mouvements paraboliques des matières premières, une correction de 50 % étant un scénario familier une fois que les positions se défont et que les prix élevés commencent à détruire la demande.

Pour les traders et investisseurs, le message est clair : l’argent a peut-être encore du potentiel, mais il n’est plus une couverture tranquille contre l’inflation – c’est un trade macro à forte volatilité et forte conviction où le timing et la gestion du risque comptent plus que jamais.

Perspectives techniques sur l’argent

L’argent continue d’évoluer à la hausse vers de nouveaux territoires de prix, suivant la bande supérieure de Bollinger alors que la volatilité reste élevée. Les Bandes de Bollinger sont largement écartées, signalant un environnement de forte volatilité durable après l’accélération récente.

Les indicateurs de momentum affichent des niveaux extrêmes, avec le RSI en zone de surachat et l’ADX à des niveaux élevés, reflétant une phase de tendance forte et mature. D’un point de vue structurel, les prix actuels se situent bien au-dessus des anciennes zones de consolidation autour de 72 $, 57 $ et 46,93 $, illustrant l’ampleur du mouvement récent.

Désolé, nous n'avons trouvé aucun résultat qui correspond à .

Conseils de recherche :

- Vérifiez l'orthographe et réessayez

- Essayez un autre mot clé