Ergebnisse für

Januar-FOMC: Warum erwartet wird, dass die Fed stillhält, während die Märkte nach vorne blicken

Die Federal Reserve wird heute voraussichtlich stillhalten, weil sie es sich nicht leisten kann, zu handeln, sagen Analysten. Da die Inflation bei etwa 3% stagniert, die Arbeitslosigkeit leicht steigt und das Wirtschaftswachstum deutlich stärker ausfällt als erwartet, wird das Januar-FOMC-Meeting voraussichtlich eine Zinspause bringen, die eher Vorsicht als Zuversicht widerspiegelt.

Die Federal Reserve wird heute voraussichtlich stillhalten, weil sie es sich nicht leisten kann, zu handeln, sagen Analysten. Da die Inflation bei etwa 3% stagniert, die Arbeitslosigkeit leicht steigt und das Wirtschaftswachstum deutlich stärker ausfällt als erwartet, wird das Januar-FOMC-Meeting voraussichtlich eine Zinspause bringen, die eher Vorsicht als Zuversicht widerspiegelt. Die Märkte erwarten keine politischen Maßnahmen, beobachten aber genau, was Vorsitzender Jerome Powell über die nächste mögliche Bewegung sagt.

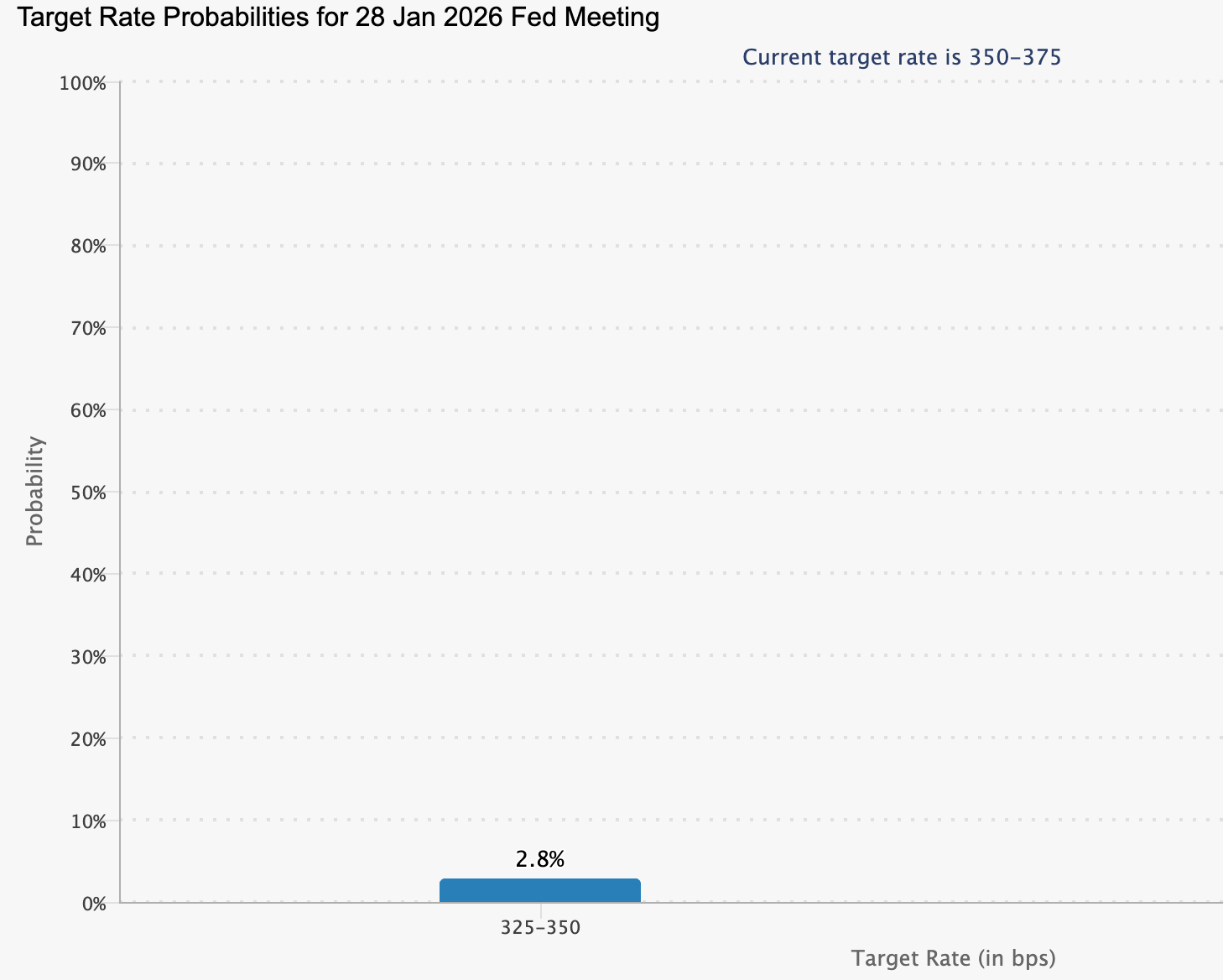

Die Terminmärkte preisen mit einer Wahrscheinlichkeit von etwa 97% ein, dass die Zinssätze unverändert bleiben, wodurch sich die Aufmerksamkeit klar auf die zweite Hälfte des Jahres 2026 verschiebt.

Da das BIP-Wachstum auf eine annualisierte Rate von 5,4% zusteuert und der politische Druck auf die Fed zunimmt, geht es bei der heutigen Sitzung weniger um Zinssätze als vielmehr um Glaubwürdigkeit, Unabhängigkeit und Timing.

Was treibt die Entscheidung des Januar-FOMC an?

Die Entscheidung der Fed, heute stillzuhalten, beruht auf einer ungewöhnlichen wirtschaftlichen Spaltung. Die US-Wirtschaft wächst rasant, doch der Arbeitsmarkt kühlt ab, anstatt zu überhitzen. Die Arbeitslosigkeit ist auf 4,4% gestiegen, während die Neueinstellungen in mehreren Sektoren zurückgegangen sind – das stellt die traditionelle Verbindung zwischen starkem Wachstum und Beschäftigungsaufbau infrage.

Gleichzeitig bleibt die Inflation unangenehm hoch. Die Verbraucherpreise sind wieder auf etwa 2,7–3,0% gestiegen, deutlich über dem 2%-Ziel der Fed. Ein wesentlicher Treiber waren Zölle, die laut Schätzungen des Yale Budget Lab den effektiven US-Zollsatz auf fast 17% erhöht haben. Diese höheren Importkosten, die sich auf fast 30 Mrd. US-Dollar pro Monat belaufen, schlagen sich trotz der Bemühungen großer Unternehmen wie Walmart und Amazon, einen Teil der Auswirkungen abzufedern, auf die Einzelhandelspreise durch.

Diese Kombination bringt die Fed in eine Zwickmühle. Eine Zinssenkung birgt das Risiko, die Inflation wieder anzuheizen, gerade als der Preisdruck zunimmt. Das Beibehalten der Zinssätze birgt jedoch das Risiko, den Arbeitsmarkt weiter zu schwächen. Die heutige Entscheidung spiegelt die Einschätzung der Fed wider, dass die Inflationsrisiken weiterhin schwerer wiegen als die Wachstumsbedenken.

Warum das wichtig ist

Für die politischen Entscheidungsträger unterstreicht die heutige Sitzung, wie schmal der Grat geworden ist. Das Doppelmandat der Fed – stabile Preise und maximale Beschäftigung – zieht in entgegengesetzte Richtungen und zwingt die Verantwortlichen, die Inflationsbekämpfung zu priorisieren, auch wenn die Arbeitslosigkeit steigt. Diese Spannung erklärt, warum die heutige Erklärung voraussichtlich wenig Hinweise auf den Zeitpunkt künftiger Zinssenkungen geben wird.

Die Bank of America erwartet, dass Powell Geduld und Datenabhängigkeit betont, anstatt politische Kurswechsel anzudeuten. Der Fokus dürfte darauf liegen, ob die aktuelle Stärke des Wachstums auf einen höheren neutralen Zinssatz hindeutet – eine Sichtweise, die es rechtfertigen würde, die Zinsen länger restriktiv zu halten. Auch der politische Kontext könnte stärker als sonst ins Gewicht fallen, da die Fed vermeiden möchte, angesichts des wachsenden Drucks aus dem Weißen Haus reaktiv zu erscheinen.

Auswirkungen auf Märkte, Kreditnehmer und Devisen

Für Haushalte und Unternehmen bedeutet eine pausierende Fed nur begrenzte Entlastung auf kurze Sicht. Zwar legt die Zentralbank die Hypotheken- oder Kreditzinsen nicht direkt fest, doch beeinflusst ihre Haltung die Treasury-Renditen, die den meisten Kreditkosten zugrunde liegen. Bei unveränderten Leitzinsen dürften die Kreditkosten für Hypotheken, Kreditkarten und Unternehmenskredite hoch bleiben.

An den Finanzmärkten hat sich die Aufmerksamkeit bereits über die heutige Sitzung hinaus verlagert. Der US-Dollar hat sich abgeschwächt, der Dollar-Index ist in Richtung der Marke von 97 gefallen, da Händler eine künftige Lockerung einpreisen und auf US-Vermögenswerte einen sogenannten „Governance Discount“ anwenden, wie einige Analysten es nennen.

Der Euro ist auf etwa 1,19 US-Dollar gestiegen, während das Pfund Sterling auf fast 1,37 US-Dollar zugelegt hat – gestützt von der Erwartung einer globalen sanften Landung. Die Gold-Rallye über 5.100 US-Dollar erzählt eine ähnliche Geschichte. Anstatt in unsicheren Zeiten in den Dollar zu flüchten, scheinen Anleger zunehmend zu Sachwerten zu tendieren, da politische Spannungen das Vertrauen in die US-Geldpolitik trüben.

Expertenausblick: Worauf die Märkte wirklich warten

Die meisten Analysten sind sich einig, dass das heutige FOMC-Meeting eher ein Kontrollpunkt als ein Wendepunkt ist. Goldman Sachs erwartet, dass die Fed noch mehrere Monate stillhält und prognostiziert zwei Zinssenkungen im Jahr 2026, beginnend etwa im Juni. Sam Stovall von CFRA teilt diese Ansicht und argumentiert, dass die Fed abwartet, bis die Inflation deutlichere Anzeichen einer Abschwächung zeigt, bevor sie handelt.

Die Politik erschwert jedoch den Ausblick. Die Amtszeit von Vorsitzendem Jerome Powell endet im Mai 2026, und die Märkte reagieren zunehmend sensibel auf das, was danach kommt. Rabobank hat das aktuelle Umfeld als das „Auge des Sturms“ bezeichnet und deutet an, dass die Erwartungen für eine Zinssenkung im Juni ebenso sehr mit möglichen Führungswechseln wie mit Wirtschaftsdaten zusammenhängen. Sollten die Märkte mit ihrer Erwartung einer künftig lockereren Fed falsch liegen, könnte die Volatilität bei Anleihen, Aktien und Währungen stark ansteigen.

Fazit

Das heutige Januar-FOMC-Meeting bestätigt, dass die Federal Reserve Vorsicht über Überzeugung stellt. Da die Inflation weiterhin zu hoch und das Wachstum überraschend stark ist, sieht die Fed wenig Spielraum für Veränderungen. Die Märkte blicken bereits über den heutigen Tag hinaus und konzentrieren sich auf Mitte 2026 sowie auf die politischen und wirtschaftlichen Veränderungen, die die nächste Phase der Geldpolitik einläuten könnten. Was Powell jetzt sagt, könnte weniger wichtig sein als das, was sich in den kommenden Monaten ändert.

Bitcoin steht vor entscheidender Bewährungsprobe, da Verkaufsdruck nachlässt

Bitcoin ist in den letzten 24 Stunden um etwas mehr als 1 % gefallen, doch die eigentliche Geschichte spielt sich unter der Oberfläche ab. Am Wochenende stand der Kurs haarscharf davor, einen bärischen Ausbruch nahe 86.000 $ zu bestätigen, bevor er sich erholte. Dadurch befindet sich der Markt nun in einer fragilen Warteschleife statt in einer klaren Erholung.

Bitcoin ist in den letzten 24 Stunden um etwas mehr als 1 % gefallen, doch die eigentliche Geschichte spielt sich unter der Oberfläche ab. Am Wochenende stand der Kurs haarscharf davor, einen bärischen Ausbruch nahe 86.000 $ zu bestätigen, bevor er sich erholte. Dadurch befindet sich der Markt nun in einer fragilen Warteschleife statt in einer klaren Erholung.

Diese Erholung fiel mit einer deutlichen Verlangsamung der On-Chain-Verkäufe zusammen, doch die institutionelle Nachfrage bleibt auffällig aus. US-Spot-Bitcoin-ETFs haben seit Mitte Januar mehr als 1,7 Milliarden US-Dollar verloren, während die globalen Märkte auf das nächste Zinssignal der Federal Reserve warten. Da die Volatilität über alle Anlageklassen hinweg steigt, nähert sich Bitcoin nun einem Moment, der seine kurzfristige Richtung bestimmen könnte.

Was treibt Bitcoin an?

Die jüngste Bewegung von Bitcoin wurde durch eine technische Struktur geprägt, die sich seit Wochen unauffällig aufgebaut hat. Im Tageschart bleibt BTC innerhalb einer Kopf-Schulter-Formation, einer Formation, die bei Bestätigung häufig Trendwenden einleitet.

Auch wenn die Erholung einen unmittelbaren Ausbruch verhindert hat, bleibt die Struktur selbst intakt und hält das Abwärtsrisiko am Leben.

Was sich am Wochenende geändert hat, war die Intensität der Verkäufe. On-Chain-Daten zeigen einen starken Rückgang der Coin-Bewegungen über alle Haltezeitalter hinweg. Der Spent Coins Age Band-Indikator fiel von etwa 27.000 auf knapp unter 7.700 – ein Rückgang von mehr als 70 %.

Wenn weniger Coins bewegt werden, verkaufen weniger Halter aktiv, und dieser Rückgang des Angebotsdrucks erklärt, warum sich Bitcoin stabilisierte, anstatt direkt durch die Unterstützung zu fallen. Dennoch bedeutet nachlassender Verkaufsdruck nicht automatisch eine erneute Nachfrage.

Warum das wichtig ist

Das fehlende Puzzlestück ist die institutionelle Beteiligung, und die ETF-Flows machen diese Lücke schwer zu übersehen. US-Spot-Bitcoin-ETFs verzeichnen nun mehrere aufeinanderfolgende Sitzungen mit Nettoabflüssen, wobei allein am 23. Januar mehr als 100 Millionen US-Dollar aus den Produkten abgezogen wurden und in der vergangenen Woche rund 1,33 Milliarden US-Dollar abgeflossen sind.

Diese Fonds sind zu einem wichtigen Einstiegskanal für große Portfolios geworden, weshalb ihr Verhalten laut Analysten ein entscheidender Gradmesser für Überzeugung ist.

Analysten warnen, dass Kurserholungen ohne Unterstützung durch ETF-Zuflüsse oft schwer zu verlängern sind. Matt Hougan, CIO von Bitwise, hat darauf hingewiesen, dass anhaltende Rückgaben in der Regel darauf hindeuten, dass Hedgefonds sich aus dem Bitcoin-Basis-Trade zurückziehen, da die Renditen sinken. Daten von Amberdata zeigen, dass diese Renditen unter 5 % gefallen sind – ein starker Rückgang gegenüber rund 17 % vor einem Jahr – und damit den Anreiz für institutionelle Positionierungen verringern.

Auswirkungen auf den Kryptomarkt

Bitcoins Zögern hat sich auf den breiteren Kryptomarkt ausgewirkt. Ether fiel in den letzten 24 Stunden um mehr als 7 % und rutschte erstmals seit Anfang Januar wieder unter die Marke von 3.000 $. Altcoins schnitten noch schlechter ab, da Kapital trotz der eigenen Schwäche defensiv in Bitcoin umgeschichtet wurde. Infolgedessen ist die Bitcoin-Dominanz auf fast 60 % gestiegen, was verdeutlicht, wie Risikoaversion die Liquidität in den größten Vermögenswert bündelt.

Diese defensive Verschiebung spiegelt Bewegungen an den traditionellen Märkten wider. Globale Aktienmärkte schwächten sich ab, da der japanische Staatsanleihenmarkt Anzeichen von Stress zeigte und erneute US-Zolldrohungen die Stimmung belasteten. Der Nasdaq fiel um fast 2 %, während der DAX in Deutschland mehr als 1 % nachgab. Im Gegensatz dazu stiegen traditionelle sichere Häfen stark an: Gold legte um mehr als 3 % zu und Silber kletterte um 7 % auf neue Rekordhöhen. In diesem Umfeld wurde Krypto klar als Risikoanlage und nicht als Absicherung gehandelt.

Expertenausblick

Der unmittelbare Fokus richtet sich nun auf die Makropolitik. Die Federal Reserve wird voraussichtlich auf ihrer Januarsitzung die Zinssätze unverändert lassen, wobei CME FedWatch die Wahrscheinlichkeit einer Senkung auf unter 3 % beziffert.

Stattdessen werden die Märkte die Pressekonferenz von Chair Jerome Powell genau beobachten, um mögliche Tonveränderungen zu erkennen – insbesondere nachdem Verzögerungen bei wichtigen US-BIP- und Konsumdaten die Wachstumsaussichten unsicherer gemacht haben.

Für Trader bleiben die ETF-Flows das wichtigste kurzfristige Signal. „Die Volatilität ist zurück, und Bitcoin bewegt sich wieder im Einklang mit Risikoanlagen“, sagte Paul Howard vom Handelsunternehmen Wincent und fügte hinzu, dass Altcoins wahrscheinlich weiter unter Druck bleiben, falls der makroökonomische Stress anhält. Ein nachhaltiger Anstieg über 90.000 $ könnte die Stimmung stabilisieren, aber ein Scheitern, dieses Niveau zurückzuerobern, würde Bitcoin einem weiteren Test der Unterstützung aussetzen.

Fazit

Die jüngste Erholung von Bitcoin spiegelt einen nachlassenden Verkaufsdruck wider, nicht aber eine klare Rückkehr der Käufer. Da die ETF-Abflüsse anhalten und die makroökonomischen Risiken steigen, tritt der Markt in eine entscheidende Phase ein. Wie Bitcoin sich an den Schlüsselmarken verhält – zusammen mit Signalen von der Federal Reserve und den täglichen ETF-Flows – wird die nächste Bewegung bestimmen. Für den Moment bleibt die Stabilität eher bedingt als garantiert.

Bitcoin: Technischer Ausblick

Bitcoin konsolidiert weiterhin nach der vorherigen Korrektur von den Höchstständen. Der Kurs bleibt innerhalb einer breiten Spanne und handelt unterhalb des mittleren Bereichs der Bollinger-Bänder. Die Bänder haben sich im Vergleich zu früheren Perioden verengt, was auf eine geringere Volatilität und eine Verlangsamung des Richtungsimpulses hindeutet.

Momentum-Indikatoren spiegeln diese Stabilisierungsphase wider: Der RSI steigt allmählich, bleibt aber unterhalb der Mittellinie und signalisiert eine gedämpfte Aufwärtsdynamik im Vergleich zu früheren Phasen. Die Trendstärke bleibt erhöht, wie ein hoher ADX-Wert zeigt, auch wenn die Richtungsindikatoren darauf hindeuten, dass der Trend nicht mehr beschleunigt.

Strukturell schwankt der Kurs weiterhin zwischen den zuvor etablierten Zonen um 84.700 $ auf der Unterseite und den ehemaligen Widerstandsbereichen nahe 104.000 $ und 114.000 $ auf der Oberseite. Dies unterstreicht ein Marktumfeld, das von Ausgewogenheit statt aktiver Preisfindung geprägt ist.

.png)

US-Aktien bereiten sich auf eine entscheidende Magnificent 7-Berichtswoche vor

US-Aktien treten in eine kritische Phase ein, da die Q4-Berichtssaison an Fahrt aufnimmt. Über 300 Unternehmen berichten in dieser Woche, darunter vier Mitglieder der Magnificent 7.

US-Aktien treten in eine kritische Phase ein, da die Q4-Berichtssaison an Fahrt aufnimmt. Über 300 Unternehmen berichten in dieser Woche, darunter vier Mitglieder der Magnificent 7. Zusammen repräsentieren Microsoft, Meta, Tesla und Apple einen erheblichen Anteil an der Ertragskraft des S&P 500, doch die Gruppe hat im vergangenen Jahr hinter dem breiteren Index zurückgelegen und ist nur um 8,9 % gestiegen, während andere Bereiche stärkere Zuwächse verzeichneten.

Diese Underperformance hat den Fokus der Anleger geschärft. Da Ausgaben für künstliche Intelligenz, Margen und Ausblicke nun im Mittelpunkt stehen, könnte diese Berichtswoche nicht nur das kurzfristige Kursgeschehen, sondern auch die Richtung der US-Aktien bis 2026 bestimmen.

Was treibt den Fokus auf die Magnificent 7-Berichte?

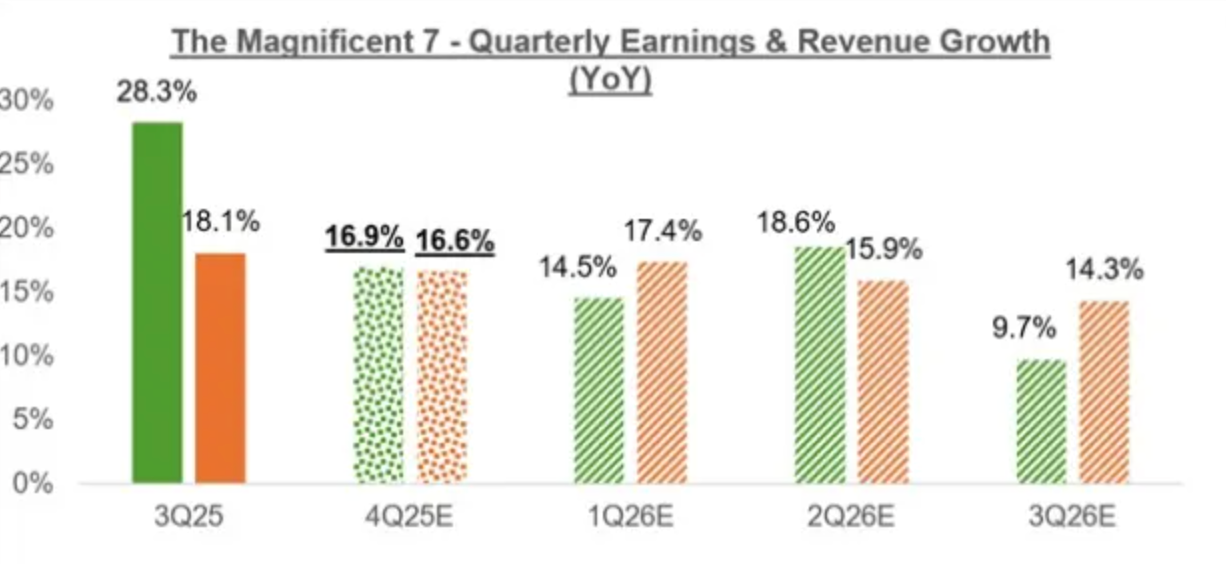

Die Intensität rund um diese Berichtswoche rührt von einer einfachen Tatsache her: Mega-Cap-Technologie bleibt der Hauptmotor des US-Gewinnwachstums. Analysten erwarten, dass die Q4-Gewinne der Magnificent 7 im Jahresvergleich um 16,9 % steigen, bei einem Umsatzwachstum von 16,6 % – weit mehr als in den meisten anderen Sektoren. Diese Konzentration macht den Markt anfällig, falls die Erwartungen enttäuscht werden.

Die Ausgaben für KI stehen im Zentrum der Debatte. Microsoft und Meta haben Dutzende Milliarden in Infrastruktur, Rechenzentren und Modellentwicklung investiert, in der Überzeugung, dass Skalierung langfristige Dominanz sichert. Apple hingegen hat sich bislang langsamer gezeigt, eine klare KI-Roadmap zu formulieren, was Anleger verunsichert, die um den Wettbewerbsvorteil des Unternehmens fürchten. Teslas Herausforderung ist eine andere: Das Unternehmen muss KI-Optimismus mit dem Druck auf Margen und Lieferwachstum in einem zunehmend wettbewerbsintensiven EV-Umfeld ausbalancieren.

Warum das wichtig ist

Für US-Aktien bedeuten diese Berichte mehr als nur Einzelnoten für Unternehmen. Technologiewerte machen einen historisch hohen Anteil an der Marktkapitalisierung des S&P 500 aus, sodass selbst moderate Enttäuschungen auf die Indizes ausstrahlen können. Wie ein leitender Aktienstratege gegenüber Reuters sagte: „Wenn Mega-Caps enttäuschen, bietet Diversifikation weniger Schutz, als Anleger annehmen.“

Die Bewertungen erhöhen den Einsatz. Die Magnificent 7 werden derzeit mit einem Aufschlag von 26 % gegenüber dem breiteren Markt auf Basis der erwarteten Gewinne gehandelt – weniger als der Fünfjahresmedian von 43 %, aber immer noch erhöht.

Anleger zahlen de facto für nachhaltiges Wachstum, nicht nur für solide Quartale.

Auswirkungen auf US-Aktien und Marktstimmung

Die kurzfristige Marktrichtung könnte stärker von den Ausblicken als von den Schlagzeilenzahlen abhängen. Von Apple werden Gewinne von 2,65 US-Dollar pro Aktie bei einem Umsatz von 137,5 Milliarden US-Dollar erwartet – beides mehr als 10 % über dem Vorjahr, mit weiter steigenden Schätzungen.

Der Ausblick für Microsoft erscheint noch stärker, mit einem erwarteten Gewinnwachstum von über 20 %, gestützt durch Nachfrage im Cloud- und Unternehmensbereich.

Meta präsentiert die fragilere Geschichte. Trotz starker Umsatzerwartungen von über 20 % wird das Gewinnwachstum auf nur 1,6 % geschätzt, was die hohen KI-Investitionen widerspiegelt. Die Aktie fiel nach dem letzten Bericht im Oktober deutlich, was Anleger daran erinnert, wie sensibel die Stimmung gegenüber Kostendisziplin und Ausblick geworden ist.

Expertenausblick

Mit Blick nach vorn erwarten Analysten, dass die Gewinnschätzungen unterstützend bleiben, sofern die Ausblicke bestätigen, dass KI-Investitionen zu Umsatzbeschleunigung und nicht zu Margenerosion führen. Zacks-Daten zeigen, dass die aggregierten Gewinnerwartungen für die Gruppe seit Mitte 2025 stetig gestiegen sind – ein Muster, das zuvor Marktrallyes untermauerte.

Die Unsicherheit bleibt hoch. Neben den Berichten werden Anleger die Kommentare von Federal Reserve -Chef Jerome Powell nach der geldpolitischen Sitzung am Mittwoch genau analysieren, auch wenn keine Zinssenkung erwartet wird. Jegliche Hinweise auf den Zeitpunkt künftiger Lockerungen oder Bemerkungen zur Unabhängigkeit der Fed könnten die ohnehin schon um die Berichtssaison brodelnde Volatilität verstärken.

Fazit

Diese Berichtswoche könnte die nächste Phase für US-Aktien definieren, da die Magnificent 7 steigenden Erwartungen bei erhöhten Bewertungen gegenüberstehen. KI-Investitionen, Margen und Ausblicke sind nun wichtiger als reine Gewinnüberraschungen. Angesichts anhaltender Unsicherheit in der Geldpolitik bleiben die Märkte fein austariert. Anleger sollten die Ausblicke genau beobachten, da sie die Richtung der Aktienmärkte weit über dieses Quartal hinaus prägen könnten.

.jpeg)

Wie weit könnte die Rallye der Edelmetalle wirklich gehen?

An diesem Punkt ist die relevantere Frage vielleicht, wie viel Stress die globalen Märkte bereits einpreisen. Dass Gold über 5.000 $ pro Unze steigt und Silber fast alle wichtigen Anlageklassen übertrifft, deutet darauf hin, dass Investoren nicht mehr nur kurzfristige Risiken absichern, sondern sich auf eine längere Phase wirtschaftlicher und politischer Instabilität einstellen.

An diesem Punkt ist die relevantere Frage vielleicht, wie viel Stress die globalen Märkte bereits einpreisen. Dass Gold über 5.000 $ pro Unze steigt und Silber fast alle wichtigen Anlageklassen übertrifft, deutet darauf hin, dass Investoren nicht mehr nur kurzfristige Risiken absichern, sondern sich auf eine längere Phase wirtschaftlicher und politischer Instabilität einstellen.

Gold ist im vergangenen Jahr um mehr als 65 % gestiegen, während Silber in nur etwas mehr als dreizehn Monaten um rund 270 % zulegte. Diese Entwicklungen gingen einher mit steigender globaler Verschuldung, erneuten geopolitischen Spannungen und ersten Anzeichen einer Schwäche des US-Dollars. Zusammen deuten sie auf eine Rallye hin, die weniger von Spekulation, sondern vielmehr von einem zunehmenden Vertrauensverlust in traditionelle finanzielle Anker getrieben wird.

Was treibt die Rallye der Edelmetalle an?

Im Zentrum der Rallye steht eine globale Verschiebung hin zu dem, was Analysten zunehmend als „Entwertungs-Trade“ bezeichnen. Investoren kaufen Sachwerte, um ihre Kaufkraft zu schützen, da die Staatsverschuldung steigt und die fiskalische Glaubwürdigkeit schwindet.

Laut Robin Brooks vom Brookings Institution spiegelt der Anstieg der Edelmetallpreise die wachsende Angst am Markt wider, dass Regierungen versuchen könnten, Schulden, die politisch und wirtschaftlich nicht mehr beherrschbar sind, durch Inflation abzubauen.

Währungsdynamiken haben die Bewegung zusätzlich befeuert. Nachdem der US-Dollar einen Großteil des letzten Jahres widerstandsfähig geblieben war, ist er ins Jahr 2026 mit einer schwächeren Tendenz gestartet.

Ein schwächerer Dollar erhöht die Nachfrage nach Gold und Silber von Käufern außerhalb der USA und verstärkt deren Attraktivität als alternative Wertspeicher. Dieses Umfeld wurde durch geopolitische Brennpunkte verstärkt – von ins Stocken geratenen Russland–Ukraine-Friedensgesprächen bis hin zu Spannungen um Venezuela und Grönland –, die jeweils die Nachfrage nach als politisch neutral geltenden Anlagen untermauern.

Warum das wichtig ist

Das Ausmaß und die Breite der Beteiligung unterscheiden diese Rallye von früheren Edelmetallzyklen. Während Zentralbanken weiterhin aggressiv Gold kaufen und im Schnitt rund 60 Tonnen pro Monat erwerben, argumentieren Analysten, dass sie nicht mehr der dominierende Treiber sind. Stattdessen spielen private Investoren, Institutionen und vermögende Familien eine wachsende Rolle, da Bedenken hinsichtlich fiskalischer Nachhaltigkeit und politischer Glaubwürdigkeit bestehen bleiben.

Goldman Sachs stellt fest, dass die Bestände westlicher Gold-ETFs seit Anfang 2025 um rund 500 Tonnen gestiegen sind, während physische Käufe zur bevorzugten Absicherung gegen makroökonomische und politische Risiken geworden sind. Brooks warnt, dass der breite Anstieg bei Gold, Silber und anderen Metallen das Argument schwächt, dass allein die Diversifizierung der Zentralbanken die Rallye erklärt, und verweist stattdessen auf einen weit verbreiteten Wandel in der Anlegerpsychologie.

Auswirkungen auf Märkte und Verbraucher

Die Rallye verändert das Verhalten bereits weit über die Finanzmärkte hinaus. In China haben Rekordpreise für Gold und Silber zu einem Nachfrageschub nach physischen Anlageprodukten geführt, sodass Fabriken im Überstundenbetrieb arbeiten. Hersteller, die sich früher auf die Schmuckproduktion konzentrierten, haben sich auf die Herstellung von Silberbarren verlagert, da die Nachfrage nach Investmentmetallen steigt.

Die Entwicklung von Silber ist dabei besonders bemerkenswert. Die Spotpreise sprangen diese Woche in einer einzigen Sitzung um 3 % nach oben und hoben die Marktkapitalisierung von Silber auf etwa das 3,5-fache von Bitcoin.

Im Gegensatz zu Gold profitiert Silber auch von der industriellen Nachfrage, insbesondere im Energie- und Elektronikbereich, was zu einem engeren Gleichgewicht von Angebot und Nachfrage führt und viele Einzelhandelsprodukte in Asien knapp werden lässt.

Expertenausblick

Prognosen deuten darauf hin, dass die Rallye noch Spielraum nach oben haben könnte, auch wenn die Volatilitätsrisiken steigen. Goldman Sachs hat sein Gold-Jahresendziel auf 5.400 $ pro Unze angehoben und argumentiert, dass Absicherungen gegen globale makroökonomische und politische Risiken, einschließlich Bedenken hinsichtlich fiskalischer Nachhaltigkeit, voraussichtlich bis 2026 bestehen bleiben werden. Die Union Bancaire Privée erwartet ebenfalls, dass Gold bis zum Jahresende auf 5.200 $ steigt, getragen von anhaltender institutioneller und privater Nachfrage.

Dennoch ist der Ausblick nicht einseitig. Höhere Preise erhöhen die Sensibilität gegenüber Veränderungen bei Zinserwartungen und geopolitischen Entwicklungen. Die Märkte beobachten genau, wen Präsident Trump als nächsten Federal Reserve Vorsitzenden auswählt, da eine taubenhaft ausgerichtete Ernennung die Opportunitätskosten für das Halten nicht verzinslicher Anlagen wie Gold weiter senken könnte. Umgekehrt könnte jede Entspannung geopolitischer Spannungen die Belastbarkeit der Rallye auf die Probe stellen.

Wichtigste Erkenntnis

Wie weit die Rallye der Edelmetalle gehen kann, hängt weniger von technischen Marken ab, sondern vielmehr davon, ob das Vertrauen in Währungen, Fiskalpolitik und geopolitische Stabilität weiter erodiert. Gold und Silber reagieren nicht mehr auf isolierte Schocks, sondern auf eine umfassendere Neubewertung von Risiken. Während die Volatilität mit steigenden Preisen wahrscheinlich zunimmt, bleiben die zugrunde liegenden Nachfragetreiber fest bestehen. Die nächsten entscheidenden Signale werden von der Führung der Geldpolitik, Währungstrends und dem Verlauf globaler Konflikte ausgehen.

Gold: Technischer Ausblick

Gold hat sich klar in die Preisfindung vorgearbeitet, ist über 5.000 $ hinaus gestiegen und handelt entlang des oberen Bollinger Band. Die anhaltende Ausweitung der Bänder spiegelt erhöhte Volatilität und anhaltenden Richtungsimpuls nach der jüngsten Beschleunigung wider.

Momentum-Indikatoren signalisieren extreme Bedingungen, mit RSI-Werten tief im überkauften Bereich und dem ADX auf außergewöhnlich hohem Niveau, was auf eine starke, ausgereifte Trendphase hindeutet. Aus struktureller Sicht bleibt der Anstieg deutlich über den früheren Konsolidierungszonen um 4.035 $ und 3.935 $, was das Ausmaß der Bewegung unterstreicht. Insgesamt zeigt das Chartbild ein ausgedehntes, momentumgetriebenes Umfeld, das durch hohe Volatilität, starke Trendpersistenz und aktive Preisfindung gekennzeichnet ist.

Silber: Technischer Ausblick

Silber hat sich deutlich auf neue Höchststände vorgearbeitet und handelt nahe dem oberen Bollinger Band, während die Volatilität weiterhin erhöht bleibt. Die Bollinger Bänder sind weit auseinandergezogen, was auf anhaltenden Richtungsimpuls und nicht auf eine Konsolidierungsphase mit niedriger Volatilität hindeutet.

Momentum-Indikatoren zeigen extreme Bedingungen, wobei der RSI tief im überkauften Bereich verharrt und anhaltenden Aufwärtsdruck widerspiegelt. Die Trendstärke bleibt ausgeprägt, mit dem ADX auf erhöhtem Niveau und Richtungsindikatoren, die ein starkes, ausgereiftes Trendumfeld bestätigen.

Aus struktureller Sicht hat die Bewegung den Preis deutlich über die früheren Konsolidierungszonen um 72 $, 57 $ und 46,93 $ getragen, was das Ausmaß und die Beständigkeit des Anstiegs unterstreicht. Insgesamt zeigt das Chartbild eine ausgedehnte, momentumgetriebene Phase, die durch starke Trendfortsetzung und erhöhte Volatilität gekennzeichnet ist.

Sind Edelmetalle in einen neuen Safe-Haven-Zyklus eingetreten?

Sind Edelmetalle in einen neuen Safe-Haven-Zyklus eingetreten? Die Hinweise verdichten sich laut Analysten zunehmend in diese Richtung.

Sind Edelmetalle in einen neuen Safe-Haven-Zyklus eingetreten? Die Hinweise verdichten sich laut Analysten zunehmend in diese Richtung. Gold ist erstmals über 4.900 $ pro Unze gestiegen, Silber hat Rekordhöhen von über 96 $ erreicht und die Platinpreise haben sich in nur sieben Monaten verdoppelt. Bewegungen in diesem Ausmaß treten selten isoliert oder rein spekulativ auf.

Was diesen Moment besonders macht, ist die Synchronisation. Ein schwächerer US-Dollar, steigende geopolitische Risiken, Erwartungen an Zinssenkungen der Federal Reserve und stetige Käufe der Zentralbanken wirken alle in die gleiche Richtung. Wenn Gold, Silber und Platin gemeinsam auf makroökonomischen Stress reagieren, deutet das oft auf einen Verhaltenswandel hin und nicht nur auf eine kurzfristige Rally – was die Frage aufwirft, ob Edelmetalle ihre Rolle als zentrale defensive Anlagen zurückerobern.

Was treibt Edelmetalle an?

Der jüngste Anstieg von Gold spiegelt ein bekanntes, aber sich verschärfendes makroökonomisches Umfeld wider. Der US-Dollar-Index ist um etwa 0,4 % gefallen, was die Erschwinglichkeit für Käufer außerhalb des Dollarraums verbessert, während die Märkte für die zweite Jahreshälfte zwei Zinssenkungen der Federal Reserve einpreisen. Niedrigere Renditen verringern die Opportunitätskosten für das Halten nicht verzinslicher Anlagen und machen Gold attraktiver, gerade wenn das Vertrauen in die monetäre Stabilität ins Wanken gerät.

Die Geopolitik hat eine weitere Dringlichkeitsebene hinzugefügt. Spannungen mit Iran und Venezuela sowie erneute Unsicherheit rund um Grönland und die Sicherheitszusagen der NATO haben die Risikobereitschaft gedämpft.

Obwohl Präsident Trumps Äußerungen zur Verschiebung einiger europäischer Zölle die Märkte kurzzeitig beruhigten, sorgt die fehlende Klarheit über langfristige Handels- und Sicherheitsabkommen weiterhin für defensive Positionierungen. Wie Peter Grant von Zaner Metals feststellt, bleibt die Goldnachfrage eng mit einem breiteren makroökonomischen De-Dollarisierungstrend verbunden und ist nicht auf einen einzelnen Schock zurückzuführen.

Warum das wichtig ist

Diese Rally ist bedeutsam, weil sie nicht nur von Privatspekulationen getrieben wird. Zentralbanken sind weiterhin konstante Käufer von Gold und stärken damit seinen Status als strategische Reserveanlage in Zeiten fiskalischer Belastung und politischer Unsicherheit. Diese stetige Akkumulation hat trotz kurzfristiger Volatilität einen langfristigen Preisboden geschaffen.

Das Verhalten von Silber bringt eine weitere Dimension ins Spiel. Auch wenn es nicht den Reserve-Status von Gold besitzt, vereint es monetäre und industrielle Nachfrage. Nikos Tzabouras von Tradu merkt an, dass Silber auch in Phasen eines schwachen Dollars von Safe-Haven-Strömen profitiert, selbst wenn seine industrielle Rolle die Preisschwankungen verstärkt. Wenn beide Metalle gleichzeitig Kapital anziehen, deutet das darauf hin, dass Investoren nicht nur Marktrisiken, sondern systemische Unsicherheiten absichern.

Auswirkungen auf die Edelmetallmärkte

Unterhalb der Schlagzeilenpreise ziehen sich die physischen Marktdynamiken zusammen. Stefan Gleason, CEO von Money Metals Exchange, beschreibt den aktuellen Silberhandel als ungewöhnlich intensiv, da neue Investoren in den Markt eintreten, während Langzeitinhaber Teilgewinne realisieren. Die Nachfrage der letzten drei bis vier Wochen hat die Niveaus während der COVID-19-Panik übertroffen, obwohl sich der Silberpreis im vergangenen Jahr verdoppelt hat.

Der Druck resultiert weniger aus Rohstoffknappheit als vielmehr aus begrenzten Verarbeitungskapazitäten. In den Vereinigten Staaten sind große Silberbarren weiterhin verfügbar, aber begrenzte Raffinerie- und Prägekapazitäten haben zu Rückständen, steigenden Aufschlägen und verzögerten Lieferungen geführt. Außerhalb der USA ist der Engpass ausgeprägter. In London und Asien sind die Bestände knapper, verschärft durch ETF-Zuflüsse, die physisches Silber dem Umlauf entziehen. Infolgedessen werden asiatische Silberpreise nun bis zu 3 $ über dem New Yorker Niveau gehandelt – eine Lücke, die aufgrund von Transportkosten und logistischen Verzögerungen bestehen bleiben könnte.

Die Rolle von Kupfer: Ein paralleles Signal, kein Safe Haven

Obwohl Kupfer kein traditioneller Safe-Haven und auch kein Edelmetall ist, unterstreicht sein jüngstes Verhalten die übergeordnete Rohstoff-Story. Die Nachfrage nach Kupfer beschleunigt sich, da Elektrifizierung, Investitionen in erneuerbare Energien und der rasante Ausbau KI-getriebener Rechenzentren an Fahrt gewinnen. Allein die KI-Infrastruktur wird bis 2030 voraussichtlich rund 500.000 Tonnen Kupfer jährlich verbrauchen und damit die ohnehin starke Nachfrage aus Immobilien, Transport und Energienetzen – insbesondere in China und Indien – weiter verstärken.

Gleichzeitig kann das Angebot kaum Schritt halten. Förderausfälle in Chile und Indonesien, sinkende Erzgehalte und lange Projektlaufzeiten – oft fast zwei Jahrzehnte von der Entdeckung bis zur Produktion – begrenzen die Produktion.

Politische Unsicherheit hat die Volatilität zusätzlich erhöht. US-Zölle auf halbfertige Kupferprodukte und die Möglichkeit von Abgaben auf raffiniertes Kupfer ab 2027, abhängig von einer Überprüfung des Handelsministeriums Mitte 2026, haben die Handelsströme verzerrt und die US-Lagerbestände auf den höchsten Stand seit über 20 Jahren getrieben. Während der Ausblick für Kupfer 2026 gemischter ist und Prognosen zwischen 10.000 $ und 12.500 $ pro Tonne schwanken, unterstreicht die strukturelle Knappheit das gleiche Thema wie bei Edelmetallen: Das Angebot kann auf langfristige Nachfrageschübe nur langsam reagieren.

Expertenausblick

Aus technischer Sicht bleibt der Schwung bei Gold intakt, auch wenn das Tempo der Gewinne das Risiko kurzfristiger Rücksetzer erhöht. Grant argumentiert, dass etwaige Rückschläge kurzfristig eher als Kaufgelegenheiten gesehen werden dürften, wobei 5.000 $ pro Unze nun fest im Blickfeld liegen und langfristige Prognosen weiteres Aufwärtspotenzial implizieren. Die entscheidende Frage ist nicht, ob Volatilität auftritt, sondern ob die Nachfrage sie absorbiert.

Der Ausblick für Platin könnte noch sensibler sein. Die UBS erwartet nun, dass Platin in den kommenden Monaten um 2.500 $ pro Unze gehandelt wird, gestützt durch starke Investmentnachfrage und knappe physische Bedingungen. Da der jährliche Platinverbrauch nur einen Bruchteil des Goldverbrauchs ausmacht, können schon geringe Veränderungen in den Anlegerpräferenzen zu starken Preisschwankungen führen. Erhöhte Leasingraten in London deuten auf anhaltende physische Knappheit hin, wobei die UBS warnt, dass die geringe Marktgröße des Metalls die Volatilität hoch halten könnte.

Fazit

Edelmetalle scheinen sich von einer bloßen Preisrally zu einer breiteren Safe-Haven-Phase zu entwickeln. Golds Vorstoß in Richtung 5.000 $, der physische Stress am Silbermarkt und die Angebotsknappheit bei Platin deuten alle auf eine Neubewertung defensiver Anlagen hin. Auch wenn Volatilität wahrscheinlich ist, bleiben die zugrunde liegenden makroökonomischen Kräfte ausgerichtet. Die nächsten Signale, auf die zu achten ist, werden die Leitlinien der Federal Reserve, ETF-Ströme und physische Aufschläge an den wichtigsten globalen Märkten sein.

Silber: Technischer Ausblick

Silber bleibt nach einem starken, anhaltenden Anstieg nahe den jüngsten Höchstständen, wobei der Preis weiterhin nahe am oberen Bollinger-Band notiert. Die Bänder sind weit auseinandergezogen, was auf erhöhte Volatilität und anhaltenden Richtungsdruck statt Konsolidierung hindeutet. Momentum-Indikatoren zeigen überdehnte Bedingungen: Der RSI pendelt über 70 und signalisiert anhaltenden überkauften Schwung statt einer Rückkehr zum Mittelwert.

Die Trendstärke bleibt erhalten, mit erhöhtem ADX und Richtungsindikatoren, die die Dominanz der aktuellen Bewegung anzeigen. Aus struktureller Sicht hält sich Silber deutlich über den früheren Ausbruchsbereichen um 72 $, 57 $ und 46,93 $, was das Ausmaß und die Beständigkeit der jüngsten Rally unterstreicht. Insgesamt spiegelt das Preisverhalten eine verlängerte Trendphase wider, die durch starken Schwung und erhöhte Volatilität gekennzeichnet ist.

Die Aussichten für US-Indizes hellen sich auf, da die Spannungen um Grönland nachlassen

US-Aktienindizes zeigten in dieser Woche Anzeichen einer Stabilisierung, da sich die Wall Street nach einem jüngsten Ausverkauf erholte – ausgelöst vor allem durch eine plötzliche Entspannung des geopolitischen Risikos im Zusammenhang mit den Spannungen um Grönland.

US-Aktienindizes zeigten in dieser Woche Anzeichen einer Stabilisierung, da sich die Wall Street nach einem jüngsten Ausverkauf erholte – ausgelöst vor allem durch eine plötzliche Entspannung des geopolitischen Risikos im Zusammenhang mit den Spannungen um Grönland.

Der S&P 500 stieg um etwa 1,2 % auf rund 6.875, während der Dow Jones Industrial Average und der Nasdaq Composite während der Sitzung am Mittwoch in ähnlichem Umfang zulegten, als die Händler Präsident Trumps Rücknahme der angedrohten Zölle verarbeiteten.

Die Erholungsrallye trieb die Futures bis in den späten Abend hinein an und deutet darauf hin, dass die Märkte für eine konstruktivere Phase positioniert sein könnten, während der Kalender auf wichtige Inflationsdaten und einen vollen Berichtsterminplan für Unternehmensgewinne zusteuert. Da weiterhin umfassende makroökonomische Risiken bestehen, blicken die Anleger nun über die Schlagzeilen von gestern hinaus auf die Indikatoren, die die nächste Etappe der Marktentwicklung bestimmen werden.

Was treibt die Marktaussichten an?

Was zu Beginn der Woche als deutliche Risikoaversion begann, kehrte sich rasch um, nachdem Präsident Trump klarstellte, dass er die geplanten Zölle auf europäische Handelspartner im Zusammenhang mit seinem umstrittenen Vorstoß für Grönland nicht verhängen werde.

Trumps Äußerungen auf dem Weltwirtschaftsforum in Davos, wo er einen sogenannten „Rahmen“ für ein zukünftiges Verständnis mit der NATO skizzierte, beruhigten die Marktteilnehmer, dass ein umfassenderer Handelskonflikt möglicherweise vermieden werden kann.

Anleger waren zuvor nervös geworden, nachdem Trump mit einer Ausweitung der Zölle auf mehrere europäische Länder gedroht hatte, was die Index-Futures nach unten und die Goldpreise nach oben trieb, da Händler nach sicheren Häfen suchten. Die Hinwendung zur Diplomatie, auch wenn sie noch wenig konkret ist, verringerte die unmittelbaren Risiken und lud zu Käufen bei Kursrückgängen ein, was dem S&P 500 und dem Nasdaq half, einen Großteil des verlorenen Bodens zurückzugewinnen.

Das Umfeld bleibt jedoch komplex. Die Märkte bereiten sich gleichzeitig auf eine wichtige Veröffentlichung der persönlichen Konsumausgaben (PCE) – dem bevorzugten Inflationsmaß der Federal Reserve – und eine Reihe bedeutender Unternehmensberichte vor. Händler sind sich sehr bewusst, dass makroökonomische Signale und die Unternehmensentwicklung darüber entscheiden werden, ob die aktuellen Gewinne Bestand haben oder nur eine kurzfristige Erholungsrallye markieren.

Warum das für Anleger wichtig ist

Die Stimmungswende zeigt, wie sensibel Aktien inzwischen auf politische Schwankungen und Risikowahrnehmungen reagieren. Als die Zolldrohungen im Raum standen, verloren Risikoanlagen deutlich an Wert, der Dow Jones Industrial Average verzeichnete spürbare Punktverluste und der CBOE Volatility Index stieg sprunghaft an, als die Angst die Märkte ergriff. Der anschließende Rückgang unterstreicht, wie schnell sich Positionierungen auflösen können, wenn geopolitische Unsicherheiten verschwinden.

Laut Analysten offenbaren Erholungsrallyes wie diese oft tiefere Strömungen in der Anlegerpsychologie. Die breite Beteiligung über die wichtigsten Indizes hinweg – vom Russell 2000 Small-Cap-Index bis hin zu großen Technologiewerten – deutet darauf hin, dass Händler bereit sind, wieder Risiken einzugehen, allerdings nur im Kontext klarerer makroökonomischer Vorgaben und reduzierter Schockmeldungen. Analysten betonten, dass es jetzt nicht nur auf das Ausbleiben von Konflikten ankommt, sondern auf das aktive Vorhandensein von Daten, die ein nachhaltiges Wirtschaftswachstum untermauern.

Auch der breitere makroökonomische Kalender prägt die Stimmung. Da Inflations-kennzahlen und Ergebnisse von Leitunternehmen bevorstehen, hat sich die Erzählung von reinem geopolitischem Risiko hin zu der Frage verschoben, ob die Realwirtschaft mit den hohen Marktbewertungen Schritt hält. In diesem Umfeld könnten schwache Inflationsdaten oder besser als erwartete Unternehmensgewinne die Indizes weiter stützen, während das Gegenteil die finanziellen Bedingungen rasch verschärfen könnte.

Auswirkungen auf Märkte und strategische Positionierung

Die Entspannung der Spannungen um Grönland hat wichtige Auswirkungen auf die Sektorrotation und die Anlagestrategie. Finanz- und Energiewerte, die zuvor unter der Risikoaversion gelitten hatten, erholten sich, als sich die Anleihen stabilisierten und die Renditen leicht zurückgingen. Technologiewerte hingegen zeigten trotz der Rallye einen verhalteneren Anstieg – was darauf hindeutet, dass Händler nicht einfach Wachstum um jeden Preis verfolgen.

Sektordynamiken geben Hinweise auf das Marktvertrauen. Die positive Reaktion wertorientierter Bereiche auf das verringerte geopolitische Risiko zeigt, dass die Erwartungen an eine sanfte wirtschaftliche Landung trotz Inflationssorgen und der Wachsamkeit der Zentralbanken weiterleben. Sollte sich die makroökonomische Datenlage weiterhin als robust erweisen und die Unternehmensgewinne stützen, könnte dies die aktuelle Erholung bestätigen und nachhaltigere Zuflüsse in zyklische Werte begünstigen.

Die Erholungsrallye beseitigt jedoch nicht alle Fragilitäten. Die Indizes zeigen sich auf Wochensicht weiterhin uneinheitlich: S&P 500, Dow und Nasdaq liegen trotz der Erholung am Mittwoch in den letzten Sitzungen noch im Minus. Diese Zweiteilung zeigt, dass zwar Schlagzeilenrisiken schnell abklingen können, strukturelle Themen wie Inflation, Zinserwartungen und Gewinnmargen aber weiterhin einer genauen Beobachtung bedürfen.

Expertenausblick

Mit Blick nach vorn wird sich die Markterzählung auf mehrere entscheidende Indikatoren verlagern. Die bevorstehende PCE-Inflationsveröffentlichung wird einer der wichtigsten Datenpunkte für den Zinsausblick der Federal Reserve sein. Ein niedriger als erwarteter Wert könnte die Risikobereitschaft stärken; ein höherer Wert könnte die Falkenstimmung verstärken und Aktiengewinne begrenzen.

Die Berichtssaison liefert einen weiteren entscheidenden Impuls. Mit Ergebnissen von bekannten Namen aus den Bereichen Technologie, Basiskonsumgüter und Industrie werden Anleger nicht nur die Umsätze, sondern auch die Prognosen bewerten. In einem Umfeld, in dem „Beat and Raise“-Ergebnisse nur begrenzte Auswirkungen auf die Aktienkurse hatten, müssen künftige Gewinnüberraschungen in glaubwürdige Zukunftsaussichten münden, um weiteres Aufwärtspotenzial zu sichern.

Strategen warnen, dass Volatilität ein aktives Risiko bleibt. Geopolitische Schlagzeilen können die Stimmung schnell drehen, und makroökonomische Veröffentlichungen werden weiterhin überproportionalen Einfluss haben, da die Volatilität rund um Nachrichtenereignisse schwankt. Für Händler und langfristige Anleger gleichermaßen werden Anpassungsfähigkeit und Aufmerksamkeit für neue Daten entscheidend sein, um sich im sich wandelnden Marktumfeld zurechtzufinden.

Fazit

Die Stimmung an der Wall Street hat sich deutlich verbessert, da die geopolitischen Spannungen um Grönland nachgelassen haben und so eine breit angelegte Erholung der wichtigsten US-Indizes unterstützten. Dennoch hängt die weitere Entwicklung des Marktes von makroökonomischen Daten und der Unternehmensentwicklung ab – nicht nur von der Reduzierung von Schlagzeilenrisiken. Händler sollten Inflationsindikatoren und Unternehmensberichte genau beobachten, da sie die Marktführerschaft und Volatilität in den kommenden Wochen bestimmen werden.

Hat Gold nach Trumps Davos-Kurswechsel noch weiteres Aufwärtspotenzial?

Ja, Gold kann laut Analysten auch nach Präsident Donald Trumps gemäßigterer Rhetorik zu Grönland auf dem Davoser Forum weiterhin Aufwärtspotenzial haben.

Ja, Gold kann laut Analysten auch nach Präsident Donald Trumps gemäßigterer Rhetorik zu Grönland auf dem Davoser Forum weiterhin Aufwärtspotenzial haben. Während die Preise von Rekordhochs nahe 4.900 $ pro Unze zurückgegangen sind, spiegelt der Rückgang eher ein Nachlassen des Schlagzeilenrisikos als einen Einbruch der Nachfrage wider. Der Spot-Goldpreis erreichte mit 4.887,82 $ seinen Höchststand, bevor er zurücksetzte, doch das Edelmetall liegt 2026 immer noch über 11 % im Plus, nach einem Anstieg von 64 % im Vorjahr.

Trumps Kurswechsel verringerte die unmittelbaren Zuflüsse in sichere Häfen, tat jedoch wenig, um die tieferliegenden Kräfte, die Gold antreiben, abzuschwächen. Zentralbankkäufe, Diversifizierung im Privatsektor und anhaltende makroökonomische Unsicherheit bleiben fest bestehen. Während sich die Märkte von den Davos-Schlagzeilen abwenden, richtet sich die Aufmerksamkeit darauf, ob diese strukturellen Stützen Gold trotz ruhigerer Geopolitik weiter nach oben treiben können.

Was treibt Gold an?

Der jüngste Rücksetzer bei Gold folgte auf einen kurzen Anstieg, der durch geopolitische Eskalation ausgelöst wurde. Frühere Zolldrohungen im Zusammenhang mit Spannungen zwischen den USA und Europa über Grönland veranlassten Anleger, Zuflucht in Gold zu suchen. Der Streit hatte strategisches Gewicht, da Grönland für die Sicherheit und den Zugang zu kritischen Mineralien wichtig ist, was die Angst vor umfassenderen Handels- und diplomatischen Folgen verstärkte.

Diese Risikoprämie ließ nach, nachdem Trump in Davos einen versöhnlicheren Ton anschlug. Er schloss den Einsatz von Gewalt aus, nahm Abstand von Zolldrohungen und signalisierte Fortschritte in Richtung eines langfristigen Rahmenabkommens mit den NATO-Verbündeten. Mit dem Rückgang der geopolitischen Unsicherheit gaben die Goldpreise nach, was durch eine moderate Erholung des US-Dollars verstärkt wurde, wobei der Dollar Index nach einem Anstieg von 0,1 % in der vorherigen Sitzung zulegte.

Warum das wichtig ist

Das Verhalten von Gold unterstreicht, wie Märkte zunehmend auf politische Signale statt auf tatsächliche politische Ergebnisse reagieren. Schon die bloße Androhung von Zöllen reichte aus, um die Preise nahe 5.000 $ zu treiben, während beruhigende Aussagen kurzfristige Gewinnmitnahmen auslösten. Diese Sensibilität spiegelt die Rolle von Gold als Absicherung gegen politische Unsicherheit wider, nicht nur als reiner Inflationsschutz.

Entscheidend ist, dass Analysten kaum Anzeichen dafür sehen, dass die Käufer, die Gold nach oben getrieben haben, sich zurückziehen. Goldman Sachs hat seine Goldprognose angehoben und erwartet nun, dass die Preise bis Jahresende 5.400 $ pro Unze erreichen, gegenüber der bisherigen Prognose von 4.900 $. Die Bank argumentiert, dass die Diversifizierung des Privatsektors in Gold die Nachfrage der Zentralbanken nun materiell verstärkt.

Auswirkungen auf Märkte und Anleger

Für Anleger sieht der Rücksetzer eher nach einer Konsolidierung als nach einer Umkehr aus. Gold wurde nach dem Rückgang vom Rekordhoch um 4.800 $ pro Unze gehandelt, doch die Preise haben sich seit Anfang 2023, als Gold bei etwa 1.865 $ lag, mehr als verdoppelt.

Dieser Anstieg wurde zunächst durch Käufe des offiziellen Sektors in den Jahren 2023 und 2024 gestützt und zuletzt durch einen Anstieg der privaten Nachfrage.

Die Auswirkungen sind im gesamten Edelmetallsektor sichtbar. Silber fiel nach Trumps Davos-Kommentaren von einem Tageshoch bei 95,56 $ zurück und folgte Gold nach unten, als sich die Risikostimmung verbesserte. Die Entwicklung deutet darauf hin, dass derzeit Veränderungen bei geopolitischen Risikoprämien und nicht bei physischem Angebot oder industrieller Nachfrage das Preisgeschehen bestimmen.

Die Widerstandsfähigkeit von Gold führt auch zu einem breiteren Interesse an Sachwerten. Platin, das bei Gold-getriebenen Rallys oft übersehen wird, rückt in den Fokus, da Anleger im Edelmetallsektor nach Diversifizierung suchen. Während Platin nach wie vor stärker auf industrielle Nachfrageschwankungen reagiert, sorgen das begrenzte Angebot und die strategische Rolle in Autokatalysatoren und aufkommenden Clean-Energy-Technologien für zusätzliche Attraktivität als sekundäre Absicherung gegen makroökonomische und politische Unsicherheiten. Die Entwicklung zeigt, dass Anleger nicht nur dem Momentum von Gold folgen, sondern sich breiter für einen erneuten Fokus auf Sachwerte positionieren.

Expertenausblick

Goldman Sachs argumentiert, dass die Goldrallye seit 2025 an Fahrt gewonnen hat, weil die Zentralbanken nicht mehr die einzigen großen Käufer sind. Die Analysten Daan Struyven und Lina Thomas stellten fest, dass offizielle Institutionen nun mit privaten Investoren um das begrenzte Angebot an Barren konkurrieren, was den Aufwärtsdruck auf die Preise verstärkt. Dies folgt auf Jahre starker Zentralbankakkumulation, die den Grundstein für die aktuelle Rallye gelegt hat.

Die Nachfrage des Privatsektors hat sich weit über die traditionellen ETF-Zuflüsse hinaus ausgeweitet. Goldman verweist auf steigende Käufe von physischem Gold durch vermögende Familien, die zunehmende Nutzung von Call-Optionen und die Ausweitung von Anlageprodukten, die darauf ausgelegt sind, globale makroökonomische Risiken abzusichern.

Die Bank erwartet zudem Unterstützung durch mögliche Zinssenkungen der Federal Reserve sowie durchschnittliche Zentralbankkäufe von 60 Tonnen pro Monat im Jahr 2026, da Schwellenländer ihre Reserven weiter diversifizieren.

Dem Ausblick liegt eine strukturelle Besonderheit von Gold zugrunde. Anders als bei anderen Rohstoffen führt ein höherer Preis nicht schnell zu einem größeren Angebot am Markt.

Der Großteil des Goldes existiert bereits und wechselt lediglich den Besitzer, während der Bergbau jährlich nur etwa 1 % zur weltweiten Versorgung beiträgt. Wie Goldman anmerkt, erreichen die Goldpreise in der Regel nur dann ihren Höhepunkt, wenn die Nachfrage spürbar nachlässt – etwa durch anhaltende geopolitische Ruhe, geringere Reserve-Diversifizierung oder eine Rückkehr der Federal Reserve zu Zinserhöhungen.

Fazit

Der Rücksetzer bei Gold nach Trumps Davos-Kurswechsel spiegelt ein Nachlassen des Schlagzeilenrisikos wider, nicht aber eine Schwächung des strukturellen Bullenmarktes. Zentralbankkäufe, wachsende Nachfrage aus dem Privatsektor und begrenztes Angebot stützen weiterhin die hohen Preise. Kurzfristige Volatilität ist wahrscheinlich, da sich geopolitische Narrative verschieben, doch Analysten sehen kaum Anzeichen dafür, dass die Kräfte, die Gold antreiben, nachlassen. Anleger sollten politische Signale, die Dollar-Stärke und das Verhalten der Zentralbanken für die nächste entscheidende Bewegung im Auge behalten.

Technischer Ausblick

Gold hat neue Allzeithochs über 4.800 $ erreicht, handelt oberhalb des oberen Bollinger Band und signalisiert eine Phase extremer Dynamik. Die Volatilität bleibt erhöht, die Bänder sind weit auseinandergezogen, was anhaltenden Richtungsdruck und keine Konsolidierung widerspiegelt.

Momentum-Indikatoren sind stark überdehnt, der RSI ist über mehrere Zeitrahmen hinweg überkauft und der Monatswert liegt nahe an Extremwerten, während der ADX über 30 ein starkes, ausgereiftes Trendumfeld bestätigt. Insgesamt spiegelt das Kursverhalten eine aktive Preisfindung wider, bei der Trendstärke und Erschöpfungsrisiko gleichzeitig Merkmale der aktuellen Marktstruktur sind.

.jpeg)

Bitcoins Zollschock: Handelt es sich um eine Korrektur oder einen Trendwechsel?

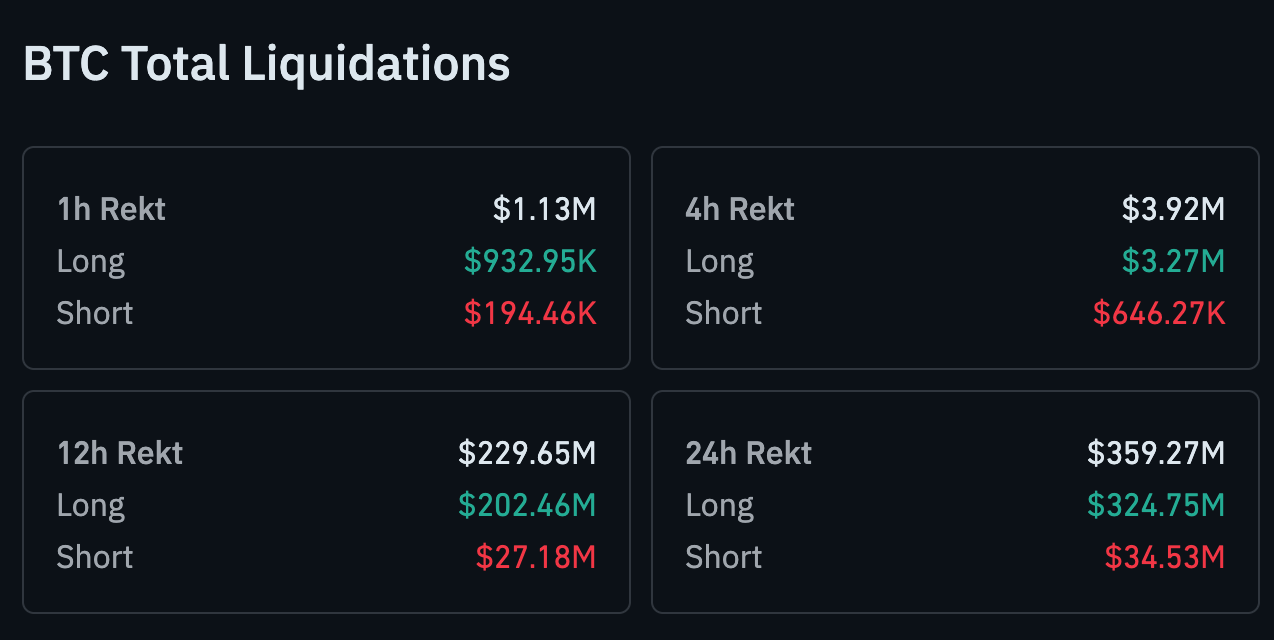

Bitcoins Zollschock hat sich verschärft und rückt die zentrale Frage dieses Kursrutsches in den Fokus. Was als geopolitischer Schock begann, hat sich nun zu einer umfassenden Enthebelung entwickelt.

Bitcoins Zollschock hat sich verschärft und rückt die zentrale Frage dieses Kursrutsches in den Fokus. Was als geopolitischer Schock begann, hat sich nun zu einer umfassenden Enthebelung entwickelt. Am Mittwoch fiel Bitcoin um 4 % auf etwa 88.000 $, wodurch sich die Verluste ausweiteten, während die Risikoaversion auf Aktien, Anleihen und Währungen übergriff. Innerhalb von nur 24 Stunden stiegen die gesamten Krypto-Liquidationen auf über 1,07 Milliarden $, was unterstreicht, wie schnell sich die Stimmung gedreht hat.

Diese jüngste Abwärtsbewegung kommt, während Anleger sich zunehmend komplett von US-Risiken abwenden. Gold stieg auf neue Rekordhöhen, der Dollar schwächte sich ab und die Wall Street erlitt ihren stärksten Einbruch seit Monaten. Vor diesem Hintergrund reagiert Bitcoin nicht mehr nur auf Zölle – es wird als Teil einer umfassenderen makroökonomischen Neuausrichtung einem Stresstest unterzogen.

Was treibt die Bewegungen von Bitcoin an?

Der unmittelbare Auslöser bleibt Präsident Donald Trumps eskalierende Zollandrohung gegen acht europäische Nationen, verbunden mit seiner Forderung, dass die USA die Kontrolle über Grönland erlangen müssen. Trump bekräftigte diese Woche seine Haltung und erklärte, es gebe „kein Zurück“ von dieser Strategie, was die Angst vor einem sich ausweitenden Handelskrieg neu entfachte. Die ohnehin schon fragilen Märkte reagierten mit einer massiven Reduzierung des Engagements in Risikoanlagen.

Im Kryptobereich erwies sich der Hebel als Schwachstelle. CoinGlass-Daten zeigen, dass in den letzten 24 Stunden Bitcoin im Wert von 359,27 Mio. $ liquidiert wurde. Long-Positionen trugen nahezu den gesamten Schaden davon, mit 324,74 Mio. $ an Liquidationen, verglichen mit nur 34,53 Mio. $ bei Shorts.

Warum das wichtig ist

Der Rückgang von Bitcoin auf 88.000 $ unterstreicht eine entscheidende Realität für Trader: In Phasen makroökonomischer Belastung bleibt Krypto eng an die globale Risikostimmung gekoppelt. Während US-Aktien stark fielen und der Dollar schwächer wurde, folgte Bitcoin demselben „Risk-off“-Impuls, anstatt sich abzukoppeln. Das stellt die Hedge-These kurzfristig infrage, auch wenn die längerfristigen Korrelationen weiterhin diskutiert werden.

Der breitere Kontext ist entscheidend. Die Wall Street erlitt den schwersten Rückschlag der Woche, der S&P 500 fiel um 2,06 % und der Nasdaq rutschte um 2,4 % ab, bevor sich die Futures leicht stabilisierten. Wenn Aktien, Anleihen und Währungen gleichzeitig unter Druck geraten, leiden gehebelte Anlagen meist zuerst – und Bitcoin wurde erneut als Teil dieses High-Beta-Korbs behandelt.

Auswirkungen auf Kryptomärkte und Trader

Der tiefere Ausverkauf hat das zuvor im Januar aufgebaute Vertrauen zunichte gemacht, als ETF-Zuflüsse Bitcoin fast auf 98.000 $ trieben. Stattdessen liegt der Fokus nun auf Kapitalerhalt. Ether fiel zusammen mit Bitcoin, während Altcoins vergleichsweise geringere Liquidationsvolumina verzeichneten, was die zunehmend konzentrierten Positionierungen in den größten Tokens widerspiegelt.

Gleichzeitig könnte die erzwungene Enthebelung langfristig positive Effekte haben. Analysten von CryptoQuant haben bereits zuvor festgestellt, dass aggressive Liquidationen oft fragile Positionierungen bereinigen und so das Risiko späterer Kaskadenverkäufe verringern. Sollte sich der makroökonomische Druck stabilisieren, könnte ein weniger gehebelter Markt eine solidere Basis bieten – auch wenn die kurzfristige Volatilität weiterhin erhöht bleibt.

Gold steigt, während der „Sell America“-Trade an Fahrt gewinnt

Während Krypto zu kämpfen hatte, legten traditionelle sichere Häfen kräftig zu. Spot-Gold sprang erstmals über 4.800 $ je Unze, auch Silber erreichte Rekordhöhen, da Anleger verstärkt auf Sicherheit setzten. Einige Strategen sehen diese Entwicklung als wachsenden „Sell America“-Trade, gekennzeichnet durch fallende Aktien, einen schwächeren Dollar und steigende Edelmetallpreise.

Handelsspannungen stehen im Zentrum dieser Entwicklung. Europäische Entscheidungsträger bereiten ihre Antwort vor: Die EU will einen Notgipfel in Brüssel abhalten und erwägt Vergeltungszölle im Wert von 93 Milliarden € (109 Milliarden $) auf US-Importe. Die Aussicht auf eine Eskalation nach dem Prinzip „Auge um Auge“ bringt eine weitere Unsicherheitskomponente für Risikoanlagen, einschließlich Bitcoin.

Experteneinschätzung

Aus technischer Sicht steht Bitcoin unter Druck, ist aber noch nicht gebrochen. Die frühere Unterstützung nahe 90.000 $ wird nun getestet, und anhaltende Schwäche unterhalb dieses Niveaus würde die Argumente für eine tiefere Korrekturphase stärken. Einige Analysten warnen jedoch davor, zu schnell von einem Trendwechsel auszugehen.

Robin Singh, CEO der Krypto-Steuerplattform Koinly, merkt an, dass der Februar historisch gesehen einer der stärksten Monate für Bitcoin war und im vergangenen Jahrzehnt durchschnittlich zweistellige Zuwächse brachte. „Aber eine Underperformance wäre nicht überraschend und ist nicht unbedingt negativ“, sagte er und deutete an, dass eine Konsolidierung die Erwartungen neu justieren könnte, anstatt den übergeordneten Zyklus zu gefährden.

Fazit

Bitcoins Zollschock hat sich verschärft und den Kurs auf 88.000 $ gedrückt, während Hebel abgebaut werden und makroökonomischer Stress um sich greift. Derzeit scheint die Bewegung eher von Geopolitik und globaler Risikoaversion als von krypto-spezifischer Schwäche getrieben zu sein. Mit steigenden Goldpreisen und eskalierenden Handelsspannungen gerät Bitcoin in die Strömungen einer umfassenderen Marktkorrektur. Ob dies ein tiefergehender Trendwechsel oder eine schmerzhafte Korrektur ist, hängt davon ab, wie schnell die makroökonomische Unsicherheit nachlässt.

Bitcoin: Technischer Ausblick

Bitcoin konsolidiert nach dem starken Rücksetzer von den jüngsten Hochs, wobei sich der Kurs in einer definierten Spanne hält und weiterhin über dem Bereich von 84.700 $ bleibt. Die Bollinger-Bänder haben sich nach einer vorherigen Ausweitung verengt, was auf eine abnehmende Volatilität hindeutet, da der Richtungsimpuls nachgelassen hat.

Momentum-Indikatoren spiegeln diese Stabilisierungsphase wider: Der RSI steigt allmählich, bleibt aber unterhalb der Mittellinie, was auf eine sich erholende Dynamik hindeutet, die jedoch noch nicht die frühere Stärke erreicht hat. Strukturell bleibt der Markt unterhalb der ehemaligen Widerstandszonen um 104.000 $ und 114.000 $ gedeckelt, wobei das aktuelle Kursverhalten eher auf Ausgleich und Konsolidierung als auf aktive Preisfindung hindeutet.

Warum der Ausbruch von Gold über 4.800 $ möglicherweise nicht der Höchststand ist

Der Anstieg von Gold über 4.800 Dollar pro Unze wurde weithin als rekordverdächtiger Moment dargestellt. Diese Beschreibung ist zwar zutreffend, aber laut einigen Analysten unvollständig.

Der Anstieg von Gold über 4.800 Dollar pro Unze wurde weithin als rekordverdächtiger Moment dargestellt. Diese Beschreibung ist zwar zutreffend, aber laut einigen Analysten unvollständig. Die Preise sind in nur einer Woche um mehr als 5 % gestiegen – ein Anstieg, der mit starken Veränderungen bei Währungen, Anleihen und dem Verhalten der Anleger einherging, statt auf einen einzelnen wirtschaftlichen Datenpunkt zurückzuführen zu sein. Dies war keine Rallye, die ausschließlich von Inflationsängsten getrieben wurde.

Stattdessen spiegelt der Ausbruch von Gold eine tiefere Neubewertung politischer Risiken, globalen Vertrauens und der Kapitalsicherheit wider. Während die Spannungen zwischen den Vereinigten Staaten und Europa über Grönland und die Handelspolitik zunehmen, überdenken Anleger, wo echte Stabilität zu finden ist. In diesem Zusammenhang könnte 4.800 $ weniger ein Höchststand als vielmehr ein neuer Referenzpunkt sein.

Was treibt den Ausbruch von Gold an?

Der unmittelbare Auslöser war ein starker Anstieg des geopolitischen Risikos, das sich auf die Arktis und die transatlantischen Handelsbeziehungen konzentriert. US-Präsident Donald Trumps Beharren darauf, dass es in Bezug auf Grönland „kein Zurück mehr“ gebe, verbunden mit der Androhung von Zöllen auf acht europäische Länder, brachte Unsicherheit in die Märkte, die ohnehin schon sensibel auf politische Schocks reagierten. Europäische Staats- und Regierungschefs reagierten entschieden, wobei der französische Präsident Emmanuel Macron vor Zwangsmaßnahmen warnte und mögliche Vergeltung signalisierte.

Die Märkte reagierten nicht nur auf die Rhetorik, sondern auf die Auswirkungen auf Allianzen und Kapitalströme. Der U.S. Dollar Index fiel um fast 1 % und verzeichnete damit seinen stärksten Rückgang seit April, während US-Anleihepreise sanken und die Renditen sprunghaft anstiegen.

Der Euro legte zu, und europäische Beamte diskutierten Berichten zufolge die Aussetzung der Genehmigung eines im vergangenen Jahr vereinbarten US-Handelsabkommens. In diesem Umfeld profitierte Gold davon, weder eine Währung noch eine staatliche Verbindlichkeit zu sein.

Die Geldpolitik spielte eine untergeordnete Rolle. Starke US-Arbeitsmarktdaten verschoben die Erwartungen für die nächste Zinssenkung der Federal Reserve auf Juni und stärkten damit die „höher für länger“-Erzählung. Normalerweise würde das Gold belasten. Diesmal überwogen jedoch politische Risiken die Zinsdynamik und unterstrichen, wie sich die Funktion des Metalls von einem Inflationsschutz zu einer geopolitischen Absicherung wandelt.

Warum das wichtig ist

Die Goldrallye ist bedeutsam, weil sie einen breiteren Vertrauensverlust in traditionelle sichere Häfen signalisiert. Die jüngste Bewegung fiel mit dem zusammen, was Händler offen als „Sell America“-Trade bezeichneten, da globale Investoren ihr Engagement in US-zentrierten Anlagen reduzierten. Krishna Guha von Evercore ISI beschrieb das Umfeld als einen „viel breiteren globalen Risk-off“, der von politischer Unsicherheit und nicht von einer wirtschaftlichen Abschwächung getrieben wird.

Ray Dalio stellte das Thema beim Weltwirtschaftsforum in Davos noch deutlicher dar. Er warnte davor, dass Handelskonflikte in Kapital-Kriege übergehen können, in denen Länder ihre Bereitschaft zur Finanzierung von US-Defiziten oder zur Anhäufung von US-Schulden überdenken. Der Anstieg von Gold spiegelt diese Sorge wider. Wenn das Vertrauen in die finanzielle Führung schwindet, erhält Neutralität eine Prämie.

Dieser Wandel stellt die lang gehegte Annahme in Frage, dass Staatsanleihen der ultimative Zufluchtsort sind. Steigende Schuldenstände, politische Polarisierung und strategische Rivalität haben diese Rolle abgeschwächt. Der Ausbruch von Gold deutet darauf hin, dass Anleger neu definieren, wie Sicherheit in einer fragmentierten Welt aussieht.

Auswirkungen auf Märkte und Anleger

Die Auswirkungen waren in allen Anlageklassen spürbar. Edelmetalle legten insgesamt zu, wobei auch Silber neue Höchststände erreichte. Die Aktienmärkte reagierten uneinheitlich: Minenaktien profitierten, während Sektoren, die von Handelsstörungen betroffen sind, zurückblieben. Die Anleihemärkte erzählten eine klarere Geschichte: Höhere Renditen signalisierten, dass Kapital US-Festverzinsliche verlässt, statt innerhalb des Marktes umzuschichten.

Die Volatilität der Währungen verstärkte den Aufwärtstrend von Gold. Der starke Rückgang des Dollars erhöhte die Attraktivität des Metalls und schuf eine Rückkopplungsschleife, die historisch mit größeren Goldanstiegen einhergeht. Wenn Währungen schwanken, dient Gold oft als Benchmark, die außerhalb des Einflusses von Zentralbanken liegt.

Die institutionelle Nachfrage sorgt für eine weitere Unterstützung. Zentralbanken haben in den letzten Jahren ihre Goldreserven im Rahmen von Diversifizierungsstrategien stetig erhöht. Diese Akkumulation deutet darauf hin, dass diese Rallye nicht nur von spekulativer Übertreibung getrieben wird, sondern von langfristigen Allokationsentscheidungen, die auch nach Abklingen der Volatilität Bestand haben.

Expertenausblick

Ob Gold seine Rallye von diesem Punkt aus fortsetzt, ist umstritten. Einige Analysten erwarten nach einer so schnellen Bewegung eine Konsolidierung, insbesondere wenn sich die diplomatischen Spannungen abkühlen oder sich die Währungsmärkte stabilisieren. Andere argumentieren, dass bedeutende Höchststände in der Regel mit einer Lösung und nicht mit einer Eskalation zusammenfallen – und wenig an der aktuellen geopolitischen Lage deutet auf eine Lösung hin.

Ein leitender Edelmetallstratege beschrieb die Bewegung als eine „strukturelle Neubewertung, die von Geopolitik und Vertrauensverschiebungen und nicht von kurzfristiger Angst getrieben wird“. Diese Sichtweise impliziert, dass frühere Widerstandsniveaus nun als psychologische Unterstützung dienen könnten. Sollten geopolitische Spannungen, fiskalischer Druck und Unsicherheit über Allianzen anhalten, dürfte die Rolle von Gold in Portfolios weiter zunehmen.

Die Märkte werden die Entwicklungen rund um die Beziehungen zwischen den USA und der EU, die Handelspolitik und das Verhalten der Zentralbankreserven genau beobachten. Diese Signale – und nicht die täglichen Preisschwankungen – werden bestimmen, ob 4.800 $ das Ende einer Spanne oder lediglich den Beginn einer höheren markieren.

Wichtigste Erkenntnis

Der Ausbruch von Gold über 4.800 $ spiegelt mehr wider als nur eine Flucht in Sicherheit. Er signalisiert eine Neubewertung politischer Risiken, der Währungsstabilität und des globalen Vertrauens. Da die Nachfrage der Zentralbanken die Preise stützt und geopolitische Spannungen ungelöst bleiben, könnte diese Bewegung eher einen neuen Ausgangspunkt als einen Blow-off-Top darstellen. Was als Nächstes passiert, wird weniger von Wirtschaftsdaten als vielmehr von Diplomatie, Handel und Vertrauen in die globale Führung abhängen.

Gold – Technischer Ausblick

Gold hat neue Allzeithochs über 4.800 $ erreicht, handelt über dem oberen Bollinger Band und signalisiert eine Phase extremer Dynamik. Die Volatilität bleibt erhöht, die Bänder sind weit auseinandergezogen, was auf anhaltenden Richtungsdruck statt auf Konsolidierung hindeutet.

Momentum-Indikatoren sind stark überdehnt, der RSI ist in mehreren Zeitrahmen überkauft und der Monatswert liegt nahe an Extremwerten, während der ADX über 30 ein starkes, ausgereiftes Trendumfeld bestätigt. Insgesamt spiegelt das Kursverhalten eine aktive Preisfindung wider, bei der Trendstärke und Erschöpfungsrisiko koexistierende Merkmale der aktuellen Marktstruktur sind.

Leider konnten wir keine Ergebnisse für finden.

Tipps zur Suche:

- Überprüfe deine Schreibweise und versuche es erneut

- Versuchen Sie ein anderes Schlüsselwort